UNIVERSIDADE DE LISBOA

FACULDADE DE PSICOLOGIA

Efeitos da Capacidade de Liderança na Capacidade Digital e

Desempenho Organizacional

Isabel Cristina Ribeiro Dias Cristóvão

MESTRADO INTEGRADO EM PSICOLOGIA

(Seção de Psicologia dos Recursos Humanos, do Trabalho e das Organizações)

UNIVERSIDADE DE LISBOA

FACULDADE DE PSICOLOGIA

Efeitos da Capacidade de Liderança na Capacidade Digital e

Desempenho Organizacional

Isabel Cristina Ribeiro Dias Cristóvão

Dissertação orientada pelo Professor Doutor Luís Curral

MESTRADO INTEGRADO EM PSICOLOGIA

(Seção de Psicologia dos Recursos Humanos, do Trabalho e das Organizações)

RESUMO

A competitividade das empresas depende, com a omnipresença das tecnologias digitais, da sua capacidade em realizar a transformação digital. Este estudo tem como objetivo principal identificar os determinantes do desempenho das empresas no contexto específico da transformação digital. A literatura identifica que as capacidades de liderança e digital determinam o desempenho das empresas. Deste modo, à luz da teoria das capacidades dinâmicas e tendo por base o modelo de transformação digital de Westerman, Bonnet e McAfee (2014), o presente estudo procura avaliar o impacto das capacidades de liderança e digital no desempenho das empresas e o papel mediador que a capacidade digital exerce na relação entre a capacidade de liderança e o desempenho. Com este propósito, foi realizado um estudo com 85 empresas dos sectores de retalho e bens de consumo, a operar em Portugal e Espanha. Os resultados demonstram que a capacidade de liderança tem um impacto direto na capacidade digital e no desempenho e que a capacidade digital tem um efeito mediador na relação entre a capacidade de liderança e o desempenho. Concluiu-se que as capacidades de liderança e digital são fundamentais para o sucesso de uma transformação digital.

Palavras-chave: liderança; capacidade de liderança; capacidade digital; transformação digital; desempenho organizacional

ABSTRACT

The competitiveness of companies depends, with the omnipresence of digital technologies, on their capacity to perform digital transformation. Thus, the main objective of this study is to identify the key determinants of company performance in the specific context of digital transformation. According to the literature, leadership and digital capabilities determines the performance of companies. Thus, in light of the dynamic capabilities theory, and based on Westerman's digital transformation model (Westerman, Bonnet & McAfee, 2014), the present study seeks to assess the impact of leadership and digital capabilities on company performance and, in addition, the mediating role that digital capability plays in the relationship between leadership capability and performance. With this purpose, a study was conducted with 85 companies from the retail and consumer goods sectors, operating in Portugal and Spain. The results show that leadership capability has a direct impact on digital capability and performance, and that digital capability has a mediating effect on the relationship between leadership capability and performnace. It was concluded that leadership and digital capabilities are fundamental keys to the success of a digital transformation.

Keywords: leadership; leadership capability; digital capability; digital transformation; organizational performance.

AGRADECIMENTOS

A realização desta tese de mestrado foi um dos objetivos mais desafiantes que eu alcancei.

Gostaria de agradecer ao Professor Doutor Luis Curral a disponibilidade e o apoio sempre oportunos. A sua orientação foi fundamental para concretizar, em tempo, esta dissertação.

Gostaria de agradecer à Capgemini Portugal, à ACEPI (Associação da Economia Digital) e às suas equipas que, a nível nacional e internacional, tornaram possível este estudo.

Gostaria ainda de agradecer a todas as pessoas das empresas participantes pela sua disponibilidade e apoio.

Devo um especial reconhecimento à minha família, especialmente à minha mãe, Joaquina, pelas minhas ausências e aos meus amigos, em particular à Lina e à Ana Margarida, pelos valiosos contributos.

ÍNDICE INTRODUÇÃO 1 Desempenho Organizacional 2 Capacidades Organizacionais 5 Capacidade de Liderança e Desempenho Organizacional 7 Capacidade Digital e Desempenho Organizacional 12 Capacidade de Liderança, Capacidade Digital e Desempenho Organizacional 14 MÉTODO 15 Participantes e Procedimento 15 Agregação dos Dados Recolhidos ao Nível Individual para o Nível Organizacional 16 Comparação de Médias por País e Sector 18 Medidas 19 RESULTADOS 20 Medidas Descritivas 20 Modelo de Mediação 22 DISCUSSÃO 24 IMPLICAÇÕES PRÁTICAS 26 LIMITAÇÕES E INVESTIGAÇÃO FUTURA 27 CONCLUSÃO GERAL 28 REFERÊNCIAS BIBLIOGRÁFICAS 29

INTRODUÇÃO

Liderar a transformação digital, superando a concorrência, é um dos maiores desafios que os líderes enfrentam atualmente, e a que nenhuma empresa ou sector está imune (Westerman, Calméjane, Bonnet, Ferraris & McAfee, 2011). À semelhança do que aconteceu nas duas revoluções industriais com a invenção da máquina a vapor no séc. XVIII e da eletricidade no séc. XIX, vive-se atualmente uma mudança disruptiva dos modelos de organização social e económica, em virtude da omnipresença digital (Kreutzer, 2014). Com a massificação tecnológica, os líderes das organizações vêm-se confrontados com uma mudança transformacional (Todnem By, 2005; Burke, 2011), quer na forma como as pessoas vivem e trabalham, quer na forma como as empresas organizam os seus modelos de negócio (Downes & Nunes, 2013). Deste modo, a sobrevivência de uma empresa reside na sua capacidade de adaptação a um contexto cada vez mais digital, que Kreutzer (2014) designa por Darwinismo Digital. Assim, não é por acaso que a transformação digital é uma prioridade nas agendas de quase 90% dos executivos de empresas inglesas e americanas que esperam uma forte contribuição do digital para o sucesso do seu negócio durante a década 2012-2022 (Bonnet, Westerman & McAfee, 2012).

Em resposta a esta problemática Westerman, Bonnet & McAfee (2014) desenvolveram um modelo de transformação digital, definido como a utilização de tecnologias digitais (social media, mobilidade, analytics ou dispositivos móveis) para obter melhorias substanciais no negócio (melhorar a experiência do cliente, agilizar operações ou criar novos modelos de negócio). Num estudo junto de 391 empresas de 30 países os autores identificaram dois determinantes do sucesso da transformação digital: a capacidade de liderança e a capacidade digital. Classificaram as empresas em quatro tipos, conforme o grau de mestria em cada uma das duas capacidades: as iniciantes (beginners) que não possuem capacidade digital nem capacidade de liderança; as pioneiras (fashionistas) que são as primeiras a adotar as novas tecnologias digitais, mas não têm capacidade para liderar e coordenar as diferentes iniciativas; as conservadoras (conservatives) que têm forte capacidade de liderança, mas são lentas a criar capacidade digital devido à prudência nos investimentos; e as mestres do digital (digital masters) que são fortes na inovação digital e na liderança da transformação digital. No entanto, os autores não testaram o impacto direto que cada uma das variáveis tem no desempenho das empresas, nem o papel mediador que a capacidade digital

exerce na relação entre a capacidade de liderança e o desempenho organizacional. Assim, à luz da teoria das capacidades dinâmicas (Eisenhardt & Martin, 2000; Teece, 2014), o presente estudo tem por objetivo principal avaliar o impacto da capacidade de liderança (capacidades dinâmicas) e da capacidade digital (capacidades ordinárias) no desempenho organizacional. Adicionalmente, procura avaliar o papel mediador que a capacidade digital exerce na relação entre a capacidade de liderança e o desempenho organizacional. Relativamente a este último utilizou-se o modelo do Balanced Scorecard (BSC) (Kaplan & Norton, 2001).

Com este estudo pretende-se contribuir com um melhor conhecimento dos determinantes do sucesso da transformação digital e fornecer orientações práticas aos executivos sobre a forma como devem conduzir a transformação nas suas empresas. Adicionalmente, este estudo, ao incidir nas empresas de retalho e bens de consumo que operam em Portugal e Espanha, pretende validar a adequação do modelo de Westerman e colaboradores (2014) nestes dois países. Tendo em conta os objetivos traçados, adotou-se uma metodologia quantitativa recorrendo ao inquérito.

Em seguida são apresentados os fundamentos teóricos do modelo e as hipóteses de estudo. Posteriormente, é descrito o método de pesquisa, são apresentados os resultados do estudo e discutidas as suas implicações.

Desempenho Organizacional

O desempenho organizacional é uma variável muito importante para avaliar o sucesso das empresas e a sua capacidade de sobrevivência (Rumelt, Schendel & Teece, 1991; Chakravarthy, 1986). É, frequentemente, considerado o objetivo último de uma empresa (Richard, Devinney, Yip & Johnson, 2009) e tem constituído a principal referência para avaliar as decisões e o desempenho dos executivos (March & Sutton, 1997). As empresas para cumprirem os seus objetivos e assegurarem a sua vantagem competitiva, precisam de colaboradores e equipas com elevados níveis de desempenho. Assim, importa distinguir o desempenho individual do desempenho organizacional (Sonnentag & Frese, 2002).

O desempenho individual refere-se ao que as pessoas fazem (i.e. comportamentos) para alcançar os objetivos da empresa (Sonnentag & Frese, 2002). Neste âmbito, importa distinguir os antecedentes (características individuais ou contexto), os comportamentos e os resultados alcançados, sejam eles individuais, grupais ou resultado da empresa (Campbell & Wiernick, 2015).

Sonnentag e Frese (2002) distinguem o desempenho da tarefa e do contexto. O desempenho da tarefa é relativo às atividades que transformam os materiais nos bens e serviços da empresa, diretamente (e.g. operários) ou indiretamente (e.g. supervisores ou administrativos). O desempenho do contexto consiste em atividades que mantêm o ambiente organizacional, social e psicológico do trabalho (e.g. ajudar os colegas, proteger a empresa, contribuir para a melhoria dos processos). As competências e conhecimentos são antecedentes do desempenho da tarefa, enquanto a personalidade e a motivação são antecedentes do desempenho do contexto. Estudos recentes têm avaliado a relação entre satisfação no trabalho (Judge, Thorensen, Bono & Patton, 2001), a atitude perante o trabalho e desempenho (Harrison, Newman & Roth, 2006). Campbell e Wiernick (2015), numa tentativa de sistematizar e integrar os diferentes contributos da literatura, propõem um modelo de desempenho individual constituído por oito fatores: 1) técnico; 2) comunicação; 3) iniciativa, persistência e esforço; 4) comportamento contra produtivo; 5) liderança executiva, direção e supervisão; 6) gestão; 7) liderança de pares/equipas; e 8) gestão de pares/equipas. Estes oito fatores são invariantes entre líderes, níveis organizacionais, áreas funcionais, sectores e tipos de empresa.

O desempenho organizacional pode ser avaliado em duas vertentes: comportamento organizacional e os resultados atingidos. O comportamento organizacional avalia aspetos como a mudança ou reorientação estratégica, conflitos, atividades ilegais (Boal & Hooijberg, 2000). Os resultados atingidos baseiam-se em indicadores-chave, tais como, lucros, vendas, quota de mercado, produtividade, solvabilidade, e valor das ações (March & Sutton, 1997). Estes não dependem de julgamentos subjetivos (Kaiser, Hogan & Craig, 2008) e constituem uma referência objetiva e consistente (Chakravarthy, 1986; Kaplan & Norton, 1996). Para efeitos deste estudo, adotou-se esta última metodologia.

A definição de desempenho organizacional não é consensual e assume diferentes abordagens (Richard et al., 2009). Para esta situação concorrem dois fatores. O primeiro deve-se ao facto dos investigadores de cada disciplina usarem medidas de desempenho específicas dos contextos organizacionais que estudam (e.g. a área financeira avalia o retorno do investimento, o marketing a satisfação dos clientes, as operações a produtividade e os recursos humanos a motivação dos colaboradores) (Chenhall & Langfield-Smith, 2007). O segundo prende-se com diferentes conceções sobre a natureza do desempenho da empresa. Neste caso importa distinguir entre o desempenho organizacional e a eficácia organizacional

(Richard et al., 2009). O desempenho organizacional compreende três tipos de resultados: financeiros (e.g. lucro, retorno do investimento); desempenho no mercado (e.g. vendas, quota de mercado); e valor para o acionista (e.g. EVA, retorno para o acionista). A eficácia organizacional é mais abrangente e, para além dos resultados financeiros, inclui medidas de desempenho interno e medidas externas e não financeiras associadas à valorização económica da empresa, como por exemplo, a responsabilidade social (Richard et al., 2009).

Apesar das métricas financeiras assumirem particular relevo na avaliação do desempenho organizacional, os múltiplos desafios decorrentes da globalização, da incerteza económica, das pressões sociais e ambientais e, mais recentemente, do advento da era digital, têm levado as empresas a monitorar o seu desempenho usando indicadores financeiros e não-financeiros (Kaplan & Norton, 1996). Chakravarthy (1986), num estudo pioneiro sobre indicadores do desempenho que distinguem empresas excelentes (cit. in Peters & Waterman, 1982), concluiu que: 1) a excelência é um fenómeno complexo e requer um modelo multifatorial, não podendo ser explicada por um único indicador (Kaplan & Norton, 1996; Richard et al., 2009); 2) as empresas excelentes medem o grau de satisfação das diferentes partes interessadas (Stakeholder Theory) e não apenas dos acionistas (Freeman & McVea, 2001; Kaplan & Norton 1992; Richard et al., 2009); 3) as medidas que melhor discriminam a excelência são as que avaliam a capacidade de adaptação da empresa para responder às mudanças do seu ambiente, tais como o investimento em inovação e o desenvolvimento de capacidades técnicas ou de gestão (Bharadwaj, 2000; Kaplan & Norton 2001; Helfat & Martin, 2014). Carter e Greer (2013) referem a importância de medidas múltiplas da eficácia organizacional que se traduzem na avaliação de resultados financeiros, sociais e ambientais (triple bottom line).

Em resposta à necessidade de um sistema holístico para avaliação do desempenho organizacional (Richard et al., 2009), Kaplan e Norton (1992) (cit. in Hoque, 2014 p.36) propõem o modelo Balanced Scorecard (BSC). Este modelo mede o desempenho da empresa através de indicadores-chave organizados em quatro dimensões - financeira, cliente, processos internos e aprendizagem e crescimento – e proporciona uma avaliação integrada entre os resultados financeiros de curto prazo e outras dimensões críticas para a competitividade futura. Estas dimensões pressupõem uma lógica hierárquica, com a dimensão financeira no topo. Mais tarde, Kaplan e Norton (1996) desenvolvem o mapa estratégico como ferramenta para monitorar a execução da estratégia. Os objetivos estratégicos são organizados nas quatro

dimensões e interligados através de relações causa-efeito. O mapa estratégico facilita a compreensão das inter-relações entre as diferentes dimensões, e facilita a tomada de decisão (Humphreys, Gray & Trotman, 2016). Estes autores confirmaram o efeito positivo das relações causa-efeito na obtenção de melhores níveis de rentabilidade, sendo o impacto ainda mais significativo em situações dinâmicas e de elevada complexidade. Desde a sua origem, o BSC suscita grande interesse entre académicos e gestores (Rigby & Bilodeau, 2015), e tem sido largamente aplicado para avaliar o desempenho organizacional (Hoque, 2014; Kaiser et

al., 2008).

A dimensão financeira, compreende objetivos associados à eficiência, produtividade e geração de receitas, refletindo os interesses do acionista (Kaplan & Norton, 1996). A dimensão cliente reflete as expectativas dos clientes em termos dos produtos / serviços, da qualidade do relacionamento e dos níveis do serviço prestado. Estes aspetos são fundamentais para um bom relacionamento com os clientes e consequente fidelização (Hayes, 2008, citado por Wu, Strub & Liang, 2015, p. 507) que, por sua vez, leva à rentabilidade a longo prazo (Reichheld et al., 2000). A dimensão processos internos define a forma como a empresa vai diferenciar os seus processos, ao nível das operações, do serviço ao cliente e de inovação, para entregar aos seus clientes a proposta de valor (Hoque, 2014). O equilíbrio entre estas três vertentes é crítico para satisfazer as expectativas dos clientes (Simchi-Levi, Kaminsky & Simchi-Levi, 2000). Por sua vez, Rai, Patnayakuni e Seth (2006) concluíram que o bom desempenho da dimensão operacional tem impacto significativo na dimensão financeira. A dimensão aprendizagem e crescimento identifica os pilares da estratégia da empresa, em termos das competências, tecnologias, liderança e cultura (Kaplan & Norton, 2000).

O presente estudo tem como referência o modelo do BSC para avaliar o desempenho organizacional, definido como o resultado agregado da empresa avaliado em indicadores de desempenho relativos às dimensões de desempenho financeira, cliente e processos internos, relativamente à sua concorrência (Slywotzky, Morrison & Weber, 2000; Rai et al., 2006).

Capacidades Organizacionais

O desempenho e sobrevivência de uma empresa dependem da sua capacidade para criar e manter vantagens competitivas (Eisenhardt & Martin, 2000; Teece, 2014). Segundo a teoria das capacidades dinâmicas, as capacidades de uma empresa são “um conjunto de atividades atuais ou potenciais que têm como função utilizar os recursos de uma empresa para

produzir e/ou distribuir produtos e serviços” (Teece, 2014, p. 328). A investigação sobre as capacidades dinâmicas evoluiu da teoria dos Resource-Based View (RBV) (Eisenhardt & Martin, 2000). Esta teoria defende que uma empresa consegue alcançar uma vantagem competitiva sustentável e duradoura, quando tem recursos valiosos, raros, inimitáveis e não-substituíveis (VRIN) (Eisenhardt & Martin, 2000). Todavia, com a crescente dinâmica e volatilidade dos mercados, esta perspetiva tornou-se desajustada, por ser demasiado estática e negligenciar as alterações externas (Eisenhardt & Martin, 2000; O´Reilly III & Tushman, 2008; Teece, 2014). Assim, a vantagem competitiva depende de capacidades que permitem recombinar e reconfigurar os recursos e competências de forma a responder às alterações externas (Eisenhardt & Martin, 2000; Wang & Ahmed, 2007; O`Reilly III & Tushman, 2008; Teece, 2014).

Teece (2014) considera que existem dois tipos de capacidades: dinâmicas e ordinárias. As capacidades dinâmicas são da responsabilidade da liderança estratégica (O´Reilly III & Tushman, 2008; Helfat & Martin, 2014). Podem ser definidas como “a habilidade de uma empresa em integrar, desenvolver e reconfigurar competências internas e externas de forma a responder às mudanças do meio envolvente” (Teece, Pisano & Shuen, 1997, citado por Di Stefano, Peteraf & Verona, 2014, p. 315). Teece (2014) classifica-as em três grupos: 1) identificação e desenvolvimento oportunidades (sense); 2) aproveitamento, mobilização, orquestração e alocação dos recursos necessários (seize), 3) transformação da empresa, dos seus recursos e capacidades (transform). Eisenhardt e Martin (2000) definem as capacidades dinâmicas como rotinas organizacionais e estratégicas que permitem alcançar novas reconfigurações de recursos à medida que o mercado evolui. As capacidades ordinárias consistem em rotinas administrativas, operacionais e de governação técnica das atividades (O`Reilly III & Tushman, 2008; Teece, 2014). Daspit, D’Souza e Dicke (2016) subdividem-nas em três grupos: 1) capacidades de cliente (e.g. desenvolvimento das relações com o cliente), 2) capacidades operacionais (e.g. produção, vendas, distribuição, compras, etc.) e 3) capacidades de alinhamento (e.g. alocação de recursos com vista a melhorias incrementais).

Diversos autores defendem que as capacidades dinâmicas têm a função de ampliar, modificar ou criar as capacidades ordinárias (Eisenhardt & Martin, 2000; Winter, 2003; Teece, 2014; Di Stefano et al., 2014) que, por sua vez, constituem o “motor de criação de valor” da empresa e a fonte das suas vantagens competitivas (Winter, 2003). Assim, Teece

(2014) defende que as atividades de nível superior podem habilitar uma empresa a orientar as suas capacidades ordinárias para obter retornos elevados.

Westerman e colaboradores (2014) consideram que o sucesso de uma transformação digital depende de dois tipos de capacidades: a capacidade de liderança e a capacidade digital. A capacidade de liderança é a aptidão da empresa para implementar práticas de transformação do topo para a base (i.e., visão, compromisso, governação, e relação entre tecnologias de informação (TI) e o negócio), para impulsionar a transformação digital e aumentar substancialmente o desempenho organizacional. Este tipo de capacidade diz respeito ao “como” (how) da transformação digital e situa-se ao nível superior da organização. A capacidade digital consiste na adoção de tecnologias digitais (e.g. social media, mobilidade,

web, analytics) com vista a melhorar a experiência do cliente e otimizar as operações, de

modo a criar vantagens competitivas. Esta dimensão diz respeito ao “o quê” (what) da transformação digital e situa-se ao nível operacional. Estes autores adiantam que existe uma relação entre as duas dimensões. A capacidade de liderança tem a função de assegurar, por um lado, que os elementos de “o quê” (capacidade digital) são criados e desenvolvidos de uma forma eficiente e, por outro, que a empresa tem as competências e cultura que permitam obter valor (vantagem competitiva) a partir daqueles.

Para efeitos deste estudo, a capacidade de liderança é considerada uma capacidade dinâmica e a capacidade digital uma capacidade ordinária. As mesmas serão descritas detalhadamente de seguida, bem como a sua relação com o desempenho organizacional.

Capacidade de Liderança e Desempenho Organizacional

A liderança é um fenómeno complexo caracterizado pela influência bidirecional de vários agentes, interligados em sistemas formais e informais, em que os líderes não controlam diretamente os resultados da empresa (Marion & Uhl-Bien, 2002; Uhl-Bien, Marion & McKelvey, 2007). É apenas um dos múltiplos fatores que influenciam o desempenho da empresa (Zaccaro & Klimoski, 2001, citado por Kaiser et al., 2008). No entanto, estudos têm demonstrado que a liderança de topo (strategic leadership) tem uma forte influência nos resultados da empresa (Boal & Hooijberg, 2000; Kaiser et al., 2008; Finkelstein, Hambrick & Cannella, 2009; Carter & Greer, 2013; Helfat & Martin, 2014). De facto, os líderes influenciam os resultados da empresa através de outras pessoas (Hogan & Kaiser, 2005), estabelecem a direção e os objetivos do grupo, inspiram os indivíduos de forma a obter o seu

compromisso com a empresa (Bass, 1990; Avolio et al., 2009) e motivam-nos para alcançar os resultados pretendidos (Kanter et al., 1992; Kotter, 1996). As decisões estratégicas que tomam (e.g. estratégia, estrutura organizativa, políticas) criam as condições que permitem melhores níveis de desempenho individual, dos grupos e da empresa (Boal & Hooijberg, 2000; Kaiser et al., 2008).

Na ótica da teoria das capacidades dinâmicas, os líderes têm a responsabilidade de garantir as capacidades distintivas que asseguram a competitividade e sobrevivência da empresa (Eisenhardt & Martin, 2000; Teece et al., 2014). Num ambiente dinâmico, volátil e disruptivo (Downes & Nunes, 2013), que exige uma mudança contínua, liderar a mudança organizacional é uma função dos líderes (O`Reilly III & Tushman, 2008; Teece, 2014). Este é, também, o caso da transformação digital (Westerman et al., 2014), em que os líderes têm um papel fundamental para o seu sucesso (Kanter, Stein, & Jick, 1992; Kotter, 1996; Derue et al. 2011; Burke, 2011; Higgs & Rowland, 2011).

Neste contexto, a forma como os líderes mobilizam os outros e criam as condições para o sucesso da mudança tem suscitado um interesse crescente (Todnem By, 2005; Avolio, Walumbwa & Weber, 2009; Dinh, Lord, Gardner, Meuser, Liden & Hu, 2014). A literatura sobre esta problemática tem seguido duas abordagens complementares (Eisenbach, Watson & Pillai, 1999; Herold, Fedor, Caldwell, Liu, 2008; Kaiser, McGinnis, Overfield, 2012; Kavanagh & Ashkanasy, 2006).

A primeira, com enfoque nos estilos de liderança, procura explicar como é que os líderes influenciam o comportamento dos seus seguidores. Podemos identificar na literatura diversos estilos (Carter & Greer, 2013): transacional (Bass, 1990; Bass, Avolio, Jung & Berson, 2003), transformacional (Bass, 1990; Bass et al., 2003), carismático (Conger & Kanungo, 1987) autêntico (Avolio & Gardner, 2005), serviço (Van Dierendonck, 2011), responsável (Waldman & Galvin, 2008).

Os estilos transacional, transformacional e carismático têm sido os mais investigados, (Judge & Piccolo, 2004; Derue et al., 2011). Estudos têm demonstrado a complementaridade entre o estilo transacional (os seguidores são guiados na direção das metas estabelecidas, através da clarificação do papel e dos requisitos da tarefa) e o transformacional (servem de inspiração aos seus seguidores que os levam a ultrapassar os interesses próprios para o bem da organização) (Bass et al., 2003; Epitropaki & Martin, 2005). Com efeito, a definição de objetivos e expectativas claras, característica da liderança transacional, é um pré-requisito

para o sucesso da liderança transformacional (Kaiser et al., 2008). Os estilos transformacionais e carismático são considerados mais eficazes em situações de mudança profunda e em ambientes dinâmicos (Bass, 1999; Eisenbach et al., 1999; Agle, Nagarajan, Sonnenfeld & Srinivasan, 2006; Derue et al., 2011). O estilo carismático (inspira os outros a partilhar a visão e os valores da empresa, através da identificação personalizada com o líder) é considerado como uma componente do estilo transformacional (Bass, 1990). Bass e colaboradores (2003) consideram que as características que mais distinguem um líder transformacional são a capacidade em alinhar os interesses dos indivíduos com os da empresa, desenvolvendo neles um processo de identificação com os valores, a missão e a visão da mesma. De acordo com estes autores, o estilo transformacional tem quatro componentes: 1) influência idealizada (estabelece a visão e sentido de missão, inspira o orgulho, ganha o respeito e a confiança); 2) inspiração (comunica de forma simples, define expectativas elevadas, utiliza símbolos para focalizar os esforços); 3) estimulação intelectual (promove a pro-atividade, a racionalidade e a resolução de problemas); e 4) consideração individualizada (dá atenção pessoal, orienta, aconselha). Estudos têm evidenciado que existe um impacto direto do estilo transformacional nos resultados da empresa (Bass et al., 2003; Avolio et al., 2009; Camarero Izquierdo et al., 2015) e, indireto, através do melhor desempenho dos colaboradores (Nemanich & Keller, 2007), do seu compromisso com a organização (Walumba et al., 2004) e da maior capacidade de adaptação da organização (Tucker & Russell, 2004).

A segunda abordagem, com enfoque no processo de mudança organizacional tem inspiração no modelo de Lewin (1947) (cit. in Cummings, Bridgman & Brown, 2016) (Todnem By, 2005; Herold et al., 2008;). Este modelo conceptualiza a mudança em três etapas principais: descongelar, mudar e re-congelar (unfreeze, change e refreeze). Em linha com as teorias emergentes da mudança, segundo as quais esta não é um processo linear (Todnem By, 2005; Burnes, 2005; Uhl-Bien et al., 2007), vários autores (Kanter et al., 1992; Kotter, 1996; Gilley et al., 2009; Higgs & Rowland, 2011) identificam os comportamentos mais eficazes para liderar com sucesso a mudança (e.g. implementação de uma visão clara, rompimento com o passado, criação de um sentido de urgência, desenvolvimento das estruturas organizativas, envolvimento dos colaboradores, consolidação da mudança) (Kanter

et al., 1992). Neste sentido, também Westerman et al., (2014), propõem uma bússola da

práticas organizadas em quatro módulos: 1) definir o desafio digital (identificar oportunidades e ameaças e a situação de partida, criar a visão e alinhá-la com a gestão de topo; 2) focar o investimento (criar as estruturas de governação, obter recursos financeiros e definir o programa de iniciativas); 3) mobilizar a organização (comunicar as expectativas, envolver os colaboradores e promover novos comportamentos e cultura); 4) suportar a transição (desenvolver as novas competências, monitorar o progresso e ajustar as iniciativas).

Westerman e colaboradores (2014) identificam quatro sub-dimensões da capacidade de liderança. Os autores consideram que a visão digital, envolvimento e governação são comuns a qualquer transformação profunda (Burke, 2011) e acrescentam a dimensão capacidade de liderança tecnológica, específica dos contextos de transformação digital. Sobre esta última e para efeitos deste estudo, será avaliada apenas a sub-dimensão relação tecnologias de informação (TI)-negócio. De seguida descrevem-se as quatro dimensões da capacidade de liderança deste modelo, usadas neste estudo.

A visão digital é uma imagem partilhada sobre a empresa no futuro, a direção a seguir e os resultados a atingir (Westerman et al., 2014; Berson, Waldman & Pearce, 2016). A sua função principal é promover o sentido de urgência para a mudança, as suas vantagens e o alinhamento dos interesses das partes envolvidas num objetivo comum (Kanter et al., 1992; Kotter, 1996). A visão digital deve ser clara, credível e definir a forma como a empresa vai transformar o seu negócio (Westerman et al., 2014). A comunicação da visão deve ser dirigida a todos os colaboradores, pois isso aumenta o seu sentido de identificação com a mesma, bem como a sua aceitação e compromisso no processo de mudança (Bovey & Hede, 2001; Kavanagh & Ashkanasy, 2006). Westerman e colaboradores (2014) sublinham a importância desta dimensão, ao verificarem que uma das características principais das empresas mestres do digital é o facto de terem, comunicarem e partilharem uma visão digital. Finalmente, estudos recentes (Berson et al.; 2016; Avolio et al., 2009) relacionam a visão do líder com os resultados da empresa.

O envolvimento respeita ao conjunto de iniciativas que desenvolvem o compromisso dos colaboradores com a mudança (e.g. comunicação da visão, participação na discussão da mudança, criação das competências, ajustamento da cultura organizacional) (Kanter et al., 1992; Kotter, 1996; Westerman et al., 2014). Estas iniciativas devem permitir que os colaboradores explorem novas oportunidades, aumentem o seu entusiasmo relativamente à mudança e aprendam as novas competências (Walumbwa, Wang, Lawler, & Shi, 2004;

Berson, Da´as, Waldman, 2015). O compromisso, definido como o alinhamento psicológico dos colaboradores com a mudança, é um preditor dos comportamentos de apoio à mudança (Herscovitch & Meyer, 2002), Herold et al., 2008) e está associado a uma menor resistência à mudança (Conner, 2006; Westerman et al., 2014).

A governação diz respeito à criação de estruturas, processos e mecanismos de gestão que garantam a concentração nos objetivos pretendidos (Kanter et al., 1992; Kotter, 1996; Westerman et al., 2014). No caso da transformação digital, a governação refere-se, por um lado, à definição do modelo de negócio digital, das estruturas organizativas, dos papéis e responsabilidades (e.g. criação de uma unidade de negócio digital independente e/ou da função do diretor digital (chief digital officer) (Hess, Matt, Benlian & Wiesbock, 2016; Singh & Hess, 2017); por outro, ao acompanhamento do processo de mudança, através da definição de prioridades, monitorização e sincronização das várias iniciativas e investimentos, bem como de um programa de implementação comum (roadmap) (Westerman et al., 2014; Hess et

al., 2016). Vários autores evidenciam que existe um impacto positivo das decisões sobre

estruturas, políticas, recursos e investimentos nos resultados da empresa (Boal & Hooijberg, 2000; Kaiser et al., 2012). Kaplan & Norton (2004) concluíram que a utilização do BSC como ferramenta de monitorização tem um impacto positivo no sucesso da mudança e nos resultados da empresa.

A relação TI-negócio respeita ao alinhamento entre as direções de TI e negócio, sobre o papel da direção de TI, a sua contribuição para o negócio digital em termos de produtividade e competitividade, bem como as prioridades quanto aos investimentos tecnológicos (Preston & Karahanna, 2009; Westerman et al., 2014), e o reconhecimento do papel destas direções na cocriação do negócio digital (e.g. estratégia do negócio digital, competências digitais e plataformas tecnológicas) (Bharadwj, El Sawy, Pavlou & Venkatraman, 2013; Gerow & Roth, 2014; Westerman et al., 2014). É fundamental que exista um entendimento e compromisso comuns entre estas direções quanto à sua missão, objetivos e planos (Reich & Benbasat, 2000). Estudos recentes têm demonstrado que existe um impacto positivo do alinhamento TI-negócio nos resultados da empresa, quer diretamente (Wu et al., 2015), quer indiretamente, através da cadeia de fornecimento (Rai et al., 2006), e mecanismos de colaboração interna (Chi, Zhao & Li, 2016).

Finalmente, Westerman e colaboradores (2014) verificaram que a capacidade de liderança tem uma correlação com a rentabilidade das empresas. Assim, e em linha com a revisão da literatura, coloca-se a seguinte hipótese:

H1: A capacidade de liderança tem um impacto positivo no desempenho organizacional.

Capacidade Digital e Desempenho Organizacional

A transformação digital é a maior disrupção que as empresas enfrentam atualmente (Westerman et al., 2014). Desde as soluções móveis, à computação na nuvem, às redes sociais, ao acesso a dados em tempo real, à robótica e inteligência artificial, a inovação tecnológica avança a um ritmo sem precedentes (Westerman et al., 2014). Estamos perante um big-bang digital (Downes & Nunes, 2013) que, de um dia para o outro e a reduzido custo, cria ou destrói mercados (e.g.: aluguer de vídeos, correios, imprensa) e transforma os negócios tradicionais (e.g.: hotelaria, música, recrutamento, retalho) (Downes & Nunes, 2013; Hess et al., 2016).

Neste contexto, que Kreutzer (2014) classifica de darwinismo digital, a sobrevivência das empresas depende da sua capacidade de adaptação às pressões colocadas pela revolução digital. Vários estudos têm evidenciado as dificuldades das empresas em manterem-se competitivas face a situações de mudança tecnológica drástica e destrutiva de competências (Tripsas, 1997; Rosenbloom, 2000; O`Reilly III & Tushman, 2008). Na origem destas dificuldades são apontadas três razões: 1) as empresas não investem nas novas tecnologias; 2) têm dificuldades em criar novas capacidades técnicas quando investem; e 3) não conseguem tirar partido da inovação no mercado quando investem e criam produtos tecnicamente competitivos (Tripsas, 1997). Para manter uma vantagem competitiva assente numa capacidade digital é necessário integrar as novas tecnologias reformulando os modelos de negócio e criar soluções digitais únicas e distintivas que sejam valorizadas pelo mercado (Westerman et al., 2014). Josiassen, Assaf e Cvelbar (2014) concluíram, por exemplo, que o desempenho organizacional é influenciado pelo desenvolvimento de capacidades de gestão do relacionamento de clientes e não apenas pelo investimento na aplicação tecnológica (e.g.

O modelo de Westerman e colaboradores (2014), considera que a capacidade digital pode ser avaliada em dimensões e, no âmbito deste estudo foram analisadas duas sub-dimensões: a experiência do cliente e operacional.

A capacidade experiência do cliente permite às empresas criar e fortalecer o relacionamento com os seus clientes, tirando partido das potencialidades das tecnologias digitais. De facto, estas permitem criar uma experiência atrativa e integrada do cliente nos diversos momentos e canais de contacto que têm com a empresa (Kaplan & Norton, 2006; Setia, Venkatesh & Joglekar, 2013; Westerman et al., 2014). Setia e colaboradores (2013 demonstraram que existe um impacto positivo da capacidade de serviço ao cliente na avaliação que este faz sobre os serviços oferecidos. Assim, a criação de capacidades digitais na perspetiva do cliente é importante por dois aspetos: 1) permitem prestar um serviço personalizado e, desta forma, responder ao maior nível de exigência dos clientes sobre o que querem, como querem e quando querem (Walsh 2007); 2) contribuem para a retenção dos clientes e, assim, minimizam o impacto da maior disponibilidade daqueles para trocar de fornecedor (e.g. Malhotra, Majchrzak & Rosen 2007; Dougherty & Murthy 2009).

Estudos recentes evidenciam que a experiência do cliente (Verhoef, Lemonb, Parasuramanc, Roggeveend, Tsiros & Schlesinge, 2009; Josiassen et al., 2014; Hansen & Sia, 2015), redes sociais e mobilidade (Kleijnen, Ruyter & Wetzels, 2007; Wu, 2016) têm um impacto positivo, tanto no desempenho organizacional de uma forma global, como nas dimensões cliente e financeira separadamente.

A capacidade operacional permite às empresas otimizar e inovar as suas operações internas, integrando-as com fornecedores e clientes através da introdução de tecnologias digitais (Kaplan & Norton, 2006; Rai et al., 2006; Westerman et al., 2014). Rai e colaboradores (2006) demonstraram que existe um impacto positivo da integração digital da cadeia de fornecimento no desempenho, ao nível das dimensões processos internos (e.g. lançamento de produtos, nível de serviço e produtividade) e financeira (e.g. geração de receitas, redução de custos). Assim, a criação de capacidades digitais na perspetiva operacional é importante por dois aspetos: por um lado, permite responder melhor às exigências do mercado criando mecanismos que propiciam a personalização dos produtos e serviços e o maior conhecimento das necessidades dos clientes (Rogers et al., 1999; Wu, Yeniyurt, Kim & Cavusgil, 2006); por outro, permite simplificar processos, maximizar efeitos

de escala e partilhar recursos, gerando um maior volume de receitas com os mesmos recursos (Crossan, Rouse, Fry & Killing, 2009; Westerman et al., 2014).

Estudos recentes evidenciam que a capacidade digital operacional em áreas como o desenvolvimento de novos produtos e serviços (Pavlou & El Sawy, 2011), cadeia de fornecimento (Wu, et al.,2006; Malhorta, Gosain & Sawy, 2007; Chan, Ngai & Moon, 2016), produção (Banker, Bardhan, Chang & Lin, 2006), compras (Camarero Izquierdo, Garrido Samaniego Samaniefo & San José Cabezudo, 2015), a análise de dados (Akter, Wamba, Gunasekaran, Dubey, Childe, 2016) e mecanismos de colaboração interna (Chi et al., 2016), têm um impacto positivo tanto no desempenho organizacional de uma forma global, como nas dimensões processos internos, cliente e financeira, separadamente.

Finalmente, Westerman e colaboradores (2014) verificaram que a capacidade de digital tem uma correlação com a rentabilidade das empresas. Assim, e em linha com a revisão da literatura, coloca-se a seguinte hipótese:

H2: A capacidade digital tem um impacto positivo no desempenho organizacional.

Capacidade de Liderança, Capacidade Digital e Desempenho Organizacional

Uma premissa fundamental da teoria das capacidades dinâmicas é a de que o principal propósito destas capacidades é o de integrar, modificar e criar capacidades ordinárias que, por sua vez, têm a função de transformar inputs em outputs gerando valor e melhorando o desempenho da empresa. Deste modo, as capacidades ordinárias exercem um efeito direto na performance das empresas, enquanto as capacidades dinâmicas exercem um efeito indireto, por intermédio daquelas (Wang & Ahmed, 2007; Daspit et al., 2016; Di Stefano et

al., 2014; Helfat & Martin, 2014; Teece, 2014;).

No que diz respeito ao efeito direto das capacidades dinâmicas nas capacidades ordinárias, Daspit e colaboradores (2016), verificaram que a capacidade em adquirir e aplicar novos conhecimentos (capacidade dinâmica) tem um efeito direto nas capacidades de relacionamento com o cliente, compras, distribuição, vendas, entre outras capacidades ordinárias. Nesta linha de pensamento, Boal & Hooijberg 2000, verificaram que as decisões estratégicas dos líderes têm um impacto ao nível da estrutura organizativa e dos recursos humanos. Tucker e Russel (2004) constataram que os líderes influenciam a capacidade de adaptação da organização. Por sua vez Camarero Izquierdo e colaboradores (2015), concluíram que o estilo de liderança transformacional tem impacto na utilização eficiente de

tecnologias de informação. Westerman e colaboradores (2014) consideram que a capacidade de liderança tem a função de assegurar que a capacidade digital é criada e desenvolvida de uma forma eficiente e a gerar valor. Deste modo, coloca-se a seguinte hipótese:

H3: A capacidade de liderança tem um impacto positivo na capacidade digital.

Como referido as capacidades dinâmicas exercem um efeito indireto no desempenho, por via das capacidades ordinárias (Wang & Ahmed, 2007; Di Stefano et al., 2014;). Daspit e colaboradores (2016) verificaram que determinadas capacidades ordinárias (e.g. relacionamento com o cliente, compras, distribuição, vendas) têm um efeito mediador na relação entre a capacidade em adquirir e explorar novos conhecimentos (capacidade dinâmica) e o desempenho das empresas. Diversos estudos apontam que existe um efeito indireto entre as decisões dos líderes e o desempenho das empresas, por intermédio do desempenho dos colaboradores (Boal & Hooijberg, 2000) e do seu compromisso com a organização (Walumba et al., 2004). Westerman e colaboradores (2014) estudaram o efeito direto das capacidades de liderança e digital no desempenho, mas não testaram o efeito mediador da capacidade digital na relação entre a capacidade de liderança e o desempenho. Deste modo, coloca-se a seguinte hipótese:

H4: A capacidade digital medeia positivamente a relação entre a capacidade de liderança e o desempenho organizacional

MÉTODO Participantes e Procedimento

Para o presente estudo foram identificadas 275 empresas dos sectores de retalho e bens de consumo a operar em Portugal (75) e em Espanha (200), a partir da base de dados da Informa D&B (2015). Foram selecionadas as empresas com presença digital e com um volume de negócios superior a 50 e 100 milhões de euros em Portugal e Espanha, respetivamente. Os convites foram dirigidos a Administradores, Diretores de Sistemas de Informação ou Diretores de Marketing, via telefónica e/ou presencial. Aceitaram participar 85 empresas (30,9%). Estas nomearam um responsável pelo acompanhamento interno das respostas ao estudo a quem foi enviado um email com a URL do questionário e o pedido para partilharem o mesmo com outros colaboradores com funções de chefia e/ou de técnicos especialistas nas iniciativas digitais. Foram recebidos 244 questionários válidos.

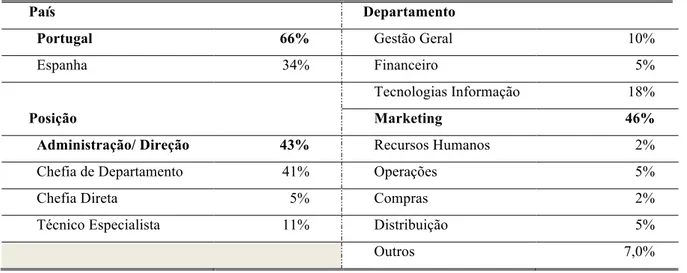

Na Tabela 1 são apresentadas as características sociodemográficas dos 244 respondentes. Verifica-se que 65,6% dos indivíduos são de empresas a operar em Portugal e 34,4% em Espanha. Quanto à sua posição na empresa, 42,6% pertencem à

Administração/Direção, posição mais frequente. Por sua vez, o departamento mais

representado foi o departamento de Marketing com 45,9% de respostas.

Tabela 1 – Caracterização sociodemográfica dos indivíduos (n=244)

País Departamento

Portugal 66% Gestão Geral 10%

Espanha 34% Financeiro 5%

Tecnologias Informação 18%

Posição Marketing 46%

Administração/ Direção 43% Recursos Humanos 2%

Chefia de Departamento 41% Operações 5%

Chefia Direta 5% Compras 2%

Técnico Especialista 11% Distribuição 5%

Outros 7,0%

Na Tabela 2, da página seguinte, são apresentadas as características das 85 empresas da amostra. Constata-se que 61,2% das empresas são de Espanha, 56,5% têm o seu centro de decisão neste país, 58,8% operam no sector Bens de Consumo, 31,8% operam apenas no mercado espanhol, 48,2% encontram-se no mercado há 50 ou mais anos, 34,1% têm entre 1001 e 5000 trabalhadores, e 37,6% têm um volume de negócios anual até 200 milhões de euros.

Agregação dos Dados Recolhidos ao Nível Individual para o Nível Organizacional

Uma vez que o presente estudo admitiu que diferentes indivíduos da mesma empresa respondessem ao questionário, houve 29 empresas com respostas de pelo menos dois indivíduos. Para estas 29 empresas foi avaliada a possibilidade de agregar as respostas através dos coeficientes rWG(j), ICC(1) e ICC(2), tendo em conta as respostas dadas nos itens relativos

Tabela 2 – Caracterização das empresas (n=85)

País Tempo de Atuação no Mercado

Portugal 39% Até 5 anos 2%

Espanha 61% 10 a < 25 anos 20%

25 a < 50 anos 30%

Sector 50 anos ou mais 48%

Retalho 41%

Bens de Consumo 59% Número de colaboradores

Até 100 13% Centro de Decisão 101 - 500 14% Portugal 31% 501 – 1.000 13% Espanha 57% 1.001 – 5.000 34% Outro 12% 5.001 – 10.000 7% Mais de 10.000 19% Alcance de Mercado

Portugal 13% Volume de Negócios

Espanha 32% Até 200 milhões 38%

Ibéria 26% 200 a < 600 milhões 21%

Europa 21% 600 a < 1.000 milhões 9%

Mundial 8% 1.000 a < 5.000 milhões 19%

5.000 a < 10.000 milhões 2% 10.000 Milhões ou mais 11%

O rWG(j) avalia o grau de consenso entre os respondentes para 2 ou mais itens relativos a

um mesmo constructo, quando aqueles pertencem a um mesmo grupo (James, Demaree & Wolf, 1984). Por sua vez, o ICC(1) e o ICC(2), dois coeficientes de correlação intraclasse, avaliam a confiabilidade das medidas utilizadas (Bliese & Halverson, 1996; LeBreton & Senter, 2008). Tendo por base o procedimento sugerido por Biemann, Cole e Voelpel (2012) foram calculados os coeficientes rWG(j), ICC(1) e ICC(2) de modo a auxiliar a decisão relativa

à agregação dos dados para as 29 empresas, com 2 ou mais questionários.

No que respeita ao cálculo do rWG(j) para a variável capacidade de liderança, constituída

por 17 itens, verificou-se um valor médio do rWG(j) de 0,80 (DP=0,33), valor este

compreendido entre o valor mínimo de 0,57 e o valor máximo de 0,99. Apenas um valor do rWG(j) (0,57) revelou-se abaixo de 0,70. Quanto aos valores do ICC(1) e ICC(2), para a

satisfatórios. No que respeita ao cálculo do rWG(j) para a variável capacidade digital,

constituída por 21 itens, verificou-se um valor médio do rWG(j) de 0,86 (DP=0,19), valor este

compreendido entre o valor mínimo de 0,55 e o valor máximo de 0,99. Apenas um valor do rWG(j) (0,55) revelou-se abaixo de 0,70 (valor de referência). Quanto aos valores do ICC(1) e

ICC(2), para a capacidade digital, estes foram 0,31 e 0,57, respetivamente, valores que se apresentam satisfatórios. No que respeita ao cálculo do rWG(j) para a variável performance

organizacional, constituída por 10 itens, verificou-se um valor médio do rWG(j) de 0,92

(DP=0,17), valor este compreendido entre o valor mínimo de 0,90 e o valor máximo de 0,99. Quanto aos valores do ICC(1) e ICC(2), para a performance organizacional, estes foram 0,38 e 0,63, respetivamente, valores que se apresentam satisfatórios. Tendo em conta os resultados apresentados foi decidido agregar os dados das 29 empresas com mais de um respondente. Neste sentido utilizou-se a média para agregar as respostas dos vários indivíduos e, desse modo, obter-se uma resposta por cada uma das 29 empresas referidas. A nova base de dados passou a ter uma amostra de 85 casos, correspondente a 85 empresas.

Comparação de Médias por País e Sector

Com o objetivo de avaliar as diferenças de médias da capacidade de liderança, da capacidade digital e do desempenho, entre as duas subamostras de Portugal e Espanha, e entre as duas subamostras dos sectores de retalho e bens de consumo, procedeu-se à aplicação de testes t para amostras independentes. No que diz respeito à comparação de médias entre Portugal e Espanha (Tabela 3), é possível observar que existem diferenças estatisticamente significativas na capacidade digital (MEspanha=4,688 e MPortugal=4,021), na capacidade de

liderança (MEspanha=4,859 e MPortugal=4,289), e no desempenho organizacional (MEspanha=4,975

e MPortugal=4,346), sendo as empresas em Espanha as que apresentam valores médios mais

elevados, em comparação com as empresas em Portugal.

Tabela 3 – Valores do Teste-t para a diferença de médias entre Portugal e Espanha

Variáveis Portugal Espanha t p

M DP M DP

Capacidade Digital (CD) 4,021 0,917 4,688 0,778 -3,593 0,001

Capacidade de Liderança (CL) 4,289 0,996 4,859 1,195 -2,282 0,025

Quanto à comparação de médias entre os sectores do retalho e de bens de consumo (Tabela 4), verifica-se que não existem diferenças estatisticamente significativas.

Tabela 4 – Valores do Teste-t para a diferença de médias entre Retalho e Bens de Consumo

Variáveis Retalho Bens de Consumo t p

M DP M DP

Capacidade Digital (CD) 4,449 0,764 4,415 0,979 0,168 0,867 Capacidade de Liderança (CL) 4,597 0,981 4,666 1,264 -0,271 0,787 Desempenho Organizacional (DO) 4,564 0,977 4,847 1,017 -1,287 0,202

Medidas

Os dados da presente investigação foram recolhidos através de um inquérito por questionário, do tipo estruturado e autoadministrado, o qual foi respondido pelos executivos, chefias e técnicos especialistas nas iniciativas digitais das empresas em estudo. A opção pela utilização de um questionário online deveu-se à facilidade da sua aplicação, ao acesso a respondentes difíceis de contactar, por vezes devido a constrangimentos geográficos e de tempo; à redução de custos e maior conveniência para o investigador devido à possibilidade de recolha automática dos dados (Wright, 2005; Van Selm & Jankowski, 2006). Este questionário consistiu em 48 questões distribuídas em três secções distintas, de acordo com as variáveis do modelo, nomeadamente: 1) capacidade digital, 2) capacidade de liderança e 3) desempenho organizacional. Os participantes classificaram cada questão em função do seu grau de concordância através de uma escala de Likert de 7 pontos, em que (1) corresponde a “discordo totalmente” e (7) corresponde a “concordo totalmente”.

A primeira secção, capacidade digital, com 21 questões retiradas do estudo de Westerman, Tannou, Bonnet, Ferraris & McAfee (2012), quer na ótica da experiência do cliente (e.g. “utilizamos as tecnologias digitais para personalizar a experiência de compra dos nossos clientes”), mobilidade (e.g. “utilizamos os canais móveis para promover os nossos produtos e serviços”) e redes sociais (e.g. utilizamos as redes sociais para prestar serviços de apoio ao cliente”); quer na ótica operacional: analítica (e.g. “utilizamos ferramentas de analítica para personalizar as campanhas de marketing), processos (e.g. “monitorizamos as nossas operações em tempo real”), e recursos humanos (e.g. “os colaboradores podem realizar as suas tarefas a partir de qualquer localização”). A escala apresentou consistência interna com um coeficiente de Alpha de Cronbach de 0,89.

Na segunda secção, capacidade de liderança, foram utilizadas 17 questões retiradas do estudo de Westerman e colaboradores (2014) e que incidiram sobre os elementos críticos para o sucesso da transformação digital: visão digital (e.g. “a gestão de topo e as chefias intermédias partilham uma visão comum sobre a transformação digital na empresa”); envolvimento (e.g. “há possibilidade para todos na empresa participarem na discussão sobre as iniciativas digitais”); governação (e.g. “os papéis e as responsabilidades pelas iniciativas digitais estão claramente definidos na empresa”); e relação TI-negócio (e.g. “o CIO (Chief

Information Office) e os executivos do negócio têm um entendimento comum sobre o papel

do TI na empresa”). A escala apresentou consistência interna com um coeficiente de Alpha de

Cronbach de 0,96.

Finalmente, na terceira secção do questionário, desempenho organizacional, foram utilizadas 10 questões sobre o desempenho da empresa face à média da concorrência nos últimos 3 anos em três dimensões do BSC: financeira, cliente e processos internos (Slywotzky

et al., 2000; Rai et al., 2006). A dimensão financeira foi medida com duas questões (e.g. as

receitas da empresa cresceram mais do que a concorrência nos últimos 3 anos”), retiradas do estudo de Westerman e colaboradores, 2014). A dimensão cliente foi avaliada com quatro questões (e.g. “a satisfação dos nossos clientes foi maior que a concorrência nos últimos três anos”), retiradas dos estudos de Rai e colaboradores (2006) e Wu e colaboradores (2015). A avaliação dos processos internos utilizou quatro questões (e.g. “o grau de inovação na empresa foi maior do que a concorrência nos últimos 3 anos”), adaptadas dos estudos de Rai e colaboradores (2006), Wu e Chen (2014) e Wu e colaboradores (2015). A escala apresentou consistência interna com um coeficiente de Alpha de Cronbach de 0,93.

RESULTADOS Medidas Descritivas

Foram criadas variáveis compósitas relativas aos constructos medidos por cada escala. A Tabela 5 apresenta as medidas descritivas destas variáveis. Como se pode verificar, as médias de cada variável encontram-se acima do ponto médio da escala (4), o que revela posicionamentos mais favoráveis nas variáveis apresentadas. Adicionalmente, podemos observar que os valores de Alpha de Cronbach são todos elevados, tendo em conta o valor de referência de 0,70.

Tabela 5 – Número de itens, Alpha de Cronbach e medidas descritivas

Variáveis # Itens (α) Média DP

Capacidade Digital (CD) 21 0,89 4,443 0,892 Capacidade de Liderança (CL) 17 0,96 4,637 1,150 Desempenho Organizacional (DO) 10 0,93 4,731 1,005

A Tabela 6 apresenta os dados referentes às correlações entre as variáveis da amostra das 85 empresas, bem como das subamostras de Portugal (n=33) e Espanha (n=52) e dos sectores de retalho (n=35) e bens de consumo (n=50).

Tabela 6 - Tabela de correlações

Nota: *p<0,05; **p< 0,01

Tendo em conta a amostra das 85 empresas de Portugal e Espanha, podemos observar que a capacidade digital (r=0,396; p<0,01) e a capacidade de liderança (r=0,275; p<0,05) apresentam correlações estatisticamente significativas com o desempenho organizacional. Estas correlações são positivas e fracas. No que diz respeito à correlação da capacidade de liderança (r=0,662; p<0,05) com a capacidade digital, esta é estatisticamente significativa, positiva e forte. No que concerne à subamostra de Portugal (n=33) apenas se verificou uma correlação estatisticamente significativa, positiva e forte, entre a capacidade de liderança (r=0,778; p<0,01) e a capacidade digital. As restantes correlações mostram-se positivas sem, no entanto, serem significativas. Quanto à subamostra de Espanha (n=52) podemos constatar que a capacidade digital (r=0,400; p<0,01) e a capacidade de liderança (r=0,286; p<0,05) apresentam correlações estatisticamente significativas com o desempenho organizacional. Estas correlações são positivas, sendo a primeira de intensidade moderada e a segunda de

Amostra Total (n=85) País Sector Portugal (n=33) Espanha (n=52) Retalho (n=35) Bens de Consumo (n=50) Variáveis CD CL CD CL CD CL CD CL CD CL Capacidade Digital (CD) - - - - - Capacidade de Liderança (CL) ,662** - ,778** - ,561** - ,621** - ,681** -

intensidade fraca. No que diz respeito à correlação da capacidade de liderança (r=0,561;

p<0,05) com a capacidade digital, esta é estatisticamente significativa, positiva e moderada.

Relativamente à subamostra com as empresas do sector retalho (n=35) apenas se verificou uma correlação estatisticamente significativa, positiva e forte, entre a capacidade de liderança (r=0,621; p<0,01) e a capacidade digital. As restantes correlações não se revelam significativas. Por fim, quanto à subamostra bens de consumo (n=50) podemos constatar que a capacidade digital (r=0,537; p<0,01) e a capacidade de liderança (r=0,419; p<0,01) apresentam correlações estatisticamente significativas com o desempenho organizacional. Estas correlações são positivas, sendo a primeira de intensidade forte e a segunda de intensidade moderada. No que diz respeito à correlação da capacidade de liderança (r=0,681;

p<0,05) com a capacidade digital, esta é estatisticamente significativa, positiva e forte.

Modelo de Mediação

De forma a verificar as hipóteses do presente estudo foi testado o modelo de mediação da capacidade digital na relação entre a capacidade de liderança e o desempenho organizacional para um conjunto de 83 empresas das 85 empresas iniciais. A redução da amostra inicial para 83 empresas deveu-se à constatação de que duas empresas (uma empresa em Portugal e outra em Espanha) tinham respostas incompletas, o que levou à sua eliminação.

No sentido de testar o modelo de mediação da capacidade digital na relação entre a capacidade de liderança e o desempenho organizacional utilizou-se a macro Process© (Hayes, 2012; 2013) para o SPSS, cuja aplicação revela vantagens em comparação à utilização dos modelos de regressão tradicionais: 1) permitem testar vários mediadores em simultâneo; 2) não é necessário verificar o pressuposto da normalidade das distribuições; 3) reduz a probabilidade de erros de Tipo I; e 4) é a melhor alternativa ao teste de Sobel tradicional quando as amostras apresentam pequenas dimensões.

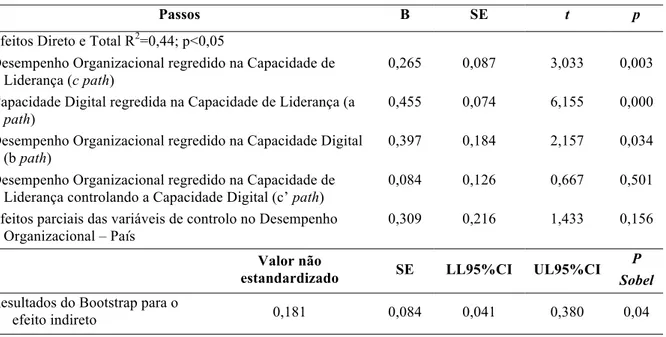

Os resultados do modelo de mediação supra referido são apresentados na tabela 7 e na figura 1, tendo este modelo considerado a variável de controlo, país, uma vez que os testes-t, anteriormente analisados, indicavam diferenças estatisticamente significativas entre as empresas de Portugal e de Espanha quando consideradas as variáveis, capacidade de liderança, capacidade digital e desempenho organizacional.

Através da análise da Tabela 7 é possível observar um efeito direto positivo e significativo da capacidade de liderança no desempenho organizacional (B=0,265 p=0,003).

Este resultado permite-nos aceitar a hipótese 1 do presente estudo. Por sua vez, a capacidade digital revela um impacto direto, positivo e significativo no desempenho organizacional (B=0,397; p=0,034). Este resultado permite-nos aceitar a hipótese 2 do presente estudo. De forma adicional é possível verificar um efeito direto, positivo e significativo da capacidade de liderança na capacidade digital (B=0,455; p=0,000). Este resultado permite-nos aceitar a hipótese 3 do presente estudo.

Quanto ao efeito indireto, no modelo de mediação proposto, verifica-se que o impacto da capacidade de liderança no desempenho organizacional deixa de ser significativo (B=0,084; p=0,501) quando considerado em simultâneo com o impacto da capacidade digital, este último mantendo-se significativo. De forma adicional, como o Intervalo de Confiança, associado ao efeito indireto da capacidade de liderança no desempenho organizacional (IC [0,041; 0,380]) não contém o valor 0 (zero) e, ainda, porque o valor do teste de Sobel é significativo (Z=2,012; p=0,044) considera-se existir um efeito de mediação total significativo da capacidade digital, na relação entre a capacidade de liderança e o desempenho organizacional, o que permite aceitar a hipótese 4.

Tabela 7 – Resultados da análise do modelo de mediação da capacidade digital na relação entre a capacidade de liderança e o desempenho organizacional

Passos B SE t p

Efeitos Direto e Total R2=0,44; p<0,05

Desempenho Organizacional regredido na Capacidade de Liderança (c path)

0,265 0,087 3,033 0,003 Capacidade Digital regredida na Capacidade de Liderança (a

path)

0,455 0,074 6,155 0,000 Desempenho Organizacional regredido na Capacidade Digital

(b path)

0,397 0,184 2,157 0,034 Desempenho Organizacional regredido na Capacidade de

Liderança controlando a Capacidade Digital (c’ path)

0,084 0,126 0,667 0,501 Efeitos parciais das variáveis de controlo no Desempenho

Organizacional – País

0,309 0,216 1,433 0,156

Valor não

estandardizado SE LL95%CI UL95%CI

P Sobel

Resultados do Bootstrap para o

Figura 1: Modelo de mediação

DISCUSSÃO

O presente estudo tem por objetivo principal avaliar os determinantes do sucesso da transformação digital nas empresas. Com base no modelo de Westerman e colaboradores (2014) e de acordo com a teoria das capacidades dinâmicas, identificaram-se dois determinantes: a capacidade de liderança e a capacidade digital. Para medir o impacto destas duas variáveis no desempenho das empresas utilizou-se o modelo do BSC.

Este estudo trouxe informações adicionais ao modelo de Westerman e colaboradores (2014), pois apresenta evidências novas que ajudam a modelar as variáveis e a perceber melhor o seu papel. De facto, os autores não testaram empiricamente o efeito mediador da capacidade digital na relação entre a capacidade de liderança e o desempenho.

Quanto ao efeito da capacidade de liderança no desempenho organizacional verificou-se que existe um efeito total e indireto. Constatou-se que a relação entre a capacidade de liderança e o desempenho é mediada, pois deixa de ser significativa na presença da variável capacidade digital. Esta evidência está em linha com a teoria das capacidades dinâmicas, que defende que estas não criam valor por si mesmas mas por via das capacidades ordinárias (e.g. capacidade digital) (Eisenhardt & Martin, 2000; Winter, 2003; Di Stefano et al. 2014; Daspit

et al., 2016). Estas conclusões estão de acordo com a revisão da literatura sobre liderança,

o desempenho organizacional (Boal & Hooijberg, 2000; Bass et al., 2003; Finkelstein et al., 2009; Kaiser et al., 2008; Carter & Greer, 2013; Helfat & Martin, 2014; Camarero Izquierdo

et al., 2015). Aquele pode manifestar-se quer pela via do desenvolvimento de uma visão

digital (Bass, 1990; Avolio et al., 2009; Berson et al., 2016); quer através de um maior envolvimento dos colaboradores (Kanter et al., 1992; Walumbwa et al., 2004; Berson et al., 2016); quer pela via de uma boa governação (Boal & Hooijberg, 2000; Kaplan & Norton, 2001; Kaiser et al., 2012); ou por intermédio de um bom alinhamento entre TI e negócio (Rai

et al, 2006; Preston & Karahann, 2009; Wu et al., 2015; Chi et al., 2016)

Quanto ao impacto da capacidade digital no desempenho organizacional, verificou-se que esta tem um efeito direto, evidência que vai ao encontro da teoria das capacidades dinâmicas, que defende que as capacidades ordinárias (e.g. capacidade digital) têm a função de criar valor e vantagens competitivas para a empresa (Eisenhardt & Martin, 2000; Wang & Ahmed, 2007; Teece, 2014; Daspit et al., 2016). Assim, quer pela via da criação de novos produtos e serviços que sejam valorizados pelo cliente, melhorando a sua satisfação (Setia et

al., 2013; Daspit et al., 2014; Westerman et al., 2014); quer pela via da otimização das

operações, melhorando a sua eficiência (Rai et al., 2006; Wu et al., 2006; Daspit et al., 2014; Westerman et al., 2014; Camarero Izquierdo et al., 2015); a utilização de tecnologias digitais tem um efeito direto e positivo no desempenho da empresa.

Relativamente ao efeito da capacidade de liderança na capacidade digital, observou-se que este é direto e positivo. Assim, e em linha com a literatura sobre capacidades dinâmicas, (Eisenhardt & Martin, 2000; Winter, 2003; Teece, 2014; Daspit et al, 2016), a capacidade de liderança (capacidade dinâmica) tem o papel de criar, desenvolver e reconfigurar a capacidade digital (capacidade ordinária). Camarero Izquierdo e colaboradores (2015) verificaram que um estilo de liderança transformacional tem impacto na eficiente utilização das plataformas de compras. Esta deve ser feita através da criação de uma visão digital que seja partilhada por todos (Kanter et al., 1992; Kotter, 1996; Bovey & Hede, 2001; Avolio et al., 2009), do desenvolvimento de ações que motivem e entusiasmem as partes envolvidas (Kanter et al., 1992; Kotter, 1996; Herscovitch & Meyer, 2002; Berson et al., 2015), da criação de estruturas para uma boa governação do processo de transformação (Kanter et al., 1992; Kotter, 1996, Hess et al., 2016, Singh & Hess, 2017) e do alinhamento entre as estratégias de TI e negócio (Preston & Karahanna, 2009; Bharadwj et al., 2013; Gerow & Roth, 2014).