IMUNIZAÇÃO DO “RISCO TAXA DE JURO” – O IMPACTO DO

“RISCO DE CRÉDITO” NA QUALIDADE DA IMUNIZAÇÃO

CASE STUDY: IMUNIZAÇÃO ATRAVÉS DE EMISSÃO DE OBRIGAÇÕES PELOESTADO PORTUGÊS E ALEMÃO

Luís Manuel Fernandes Rego

Tese submetida como requisito parcial para obtenção do grau de

Mestre em Finanças

Orientador:

Prof. Doutor José António Filipe, Prof. Auxiliar, ISCTE-IUL, Departamento Métodos Quantitativos

IMUNIZAÇÃO DO “RISCO TAXA DE JURO” – O IMPACTO DO

“RISCO DE CRÉDITO” NA QUALIDADE DA IMUNIZAÇÃO

CASE STUDY: IMUNIZAÇÃO ATRAVÉS DE EMISSÃO DE OBRIGAÇÕES PELOESTADO PORTUGÊS E ALEMÃO

Luís Manuel Fernandes Rego

Tese submetida como requisito parcial para obtenção do grau de

Mestre em Finanças

Orientador:

Prof. Doutor José António Filipe, Prof. Auxiliar, ISCTE-IUL, Departamento Métodos Quantitativos

ii

Sumário

Este trabalho envolve um diagnóstico sobre o “Risco Taxa de Juro” presente nas Instituições Financeiras e os métodos usados para a respectiva imunização.

A dissertação é composta por duas partes. Na primeira parte (Cap. 1 e Cap. 2) é apresentada uma revisão teórica relativa ao “Risco Taxa de Juro” e à forma como este pode ser imunizado. Conceitos como a duração de Macaulay (1938) e de Fisher & Weil (1971) e as respectivas limitações na aproximação ao preço da obrigação são destacados.

Na segunda parte (Cap. 3 e Cap. 4), são analisados os principais indicadores do “Risco de Crédito” numa obrigação e, com base nos preços de mercado das dívidas de Portugal e da Alemanha, testa-se a qualidade da imunização. São ainda apresentados os “Derivados Taxa de Juro” como método de cobertura do “Risco Taxa de Juro”. No final, é efectuada uma entrevista junto dos responsáveis pela cobertura do “Risco Taxa de Juro” num dos maiores bancos privados portugueses com o objectivo de identificar os métodos usados na efectiva captação do “Risco Taxa de Juro” e na forma como este risco é na realidade imunizado.

Este trabalho permite concluir sobre a importância do “Risco de Crédito” numa estratégia de imunização do “Risco Taxa de Juro”, tendo-se verificado que num cenário de elevada volatilidade do “Risco de Crédito” não é possível uma imunização da taxa de juro com base na duração de Fisher & Weil (1971). Em contrapartida, tomando por base interest rate swap a imunização do “Risco Taxa de Juro” torna-se mais atractiva para as Instituições Financeiras.

Palavras-chave: Duração, Risco Taxa de Juro, Imunização, Risco de Crédito. Classificação JEL: G21, G32

iii

Abstract

This work involves an assessment of the "Interest Rate Risk" present in Financial Institutions and the methods used for its immunization.

The dissertation consists on two parts. The first part (Chapter 1 and Chapter 2) presents a theoretical review of the "Interest Rate Risk" and how this risk can be immunized. Concepts such as the duration of Macaulay (1938) and Fisher & Weil (1971) and their limitations in the process of the approximation to the price of a considered bond will be highlighted.

In the second part (Chapter 3 and Chapter 4), the main indicators of the "Credit Risk" on bonds are analyzed. Based on market prices of Portugal’s bonds and Germany’s bonds, the quality of immunization is tested. The "Interest Rate Derivatives" are then introduced as a method of hedging "Interest Rate Risk". At the end, an interview is conducted with the responsible for hedging the "Interest Rate Risk" in one of the largest private banks in Portugal in order to identify the methods used to capture the "Interest Rate Risk" and to understand how this risk is immunized.

This work allows us to conclude about the importance of "Credit Risk" in an immunization strategy of "Interest Rate Risk". We conclude that interest rate hedging based on Fisher & Weil (1971) duration is not possible in a scenario of high volatility of "Credit Risk". Interest rate hedge based on interest rate swap becomes more attractive to the Financial Institutions.

Key Words: Duration, Interest Rate Risk, Immunization, Credit Risk. JEL Classification: G21, G32

iv

Agradecimentos

Apesar de uma dissertação ser um trabalho individual, devido ao seu cariz académico existem sempre contributos directos e indirectos que não podem deixar de ser mencionados, pelo que expresso aqui os meus sinceros agradecimentos a todos os que contribuíram para a sua realização.

Um agradecimento especial ao Professor Doutor José Filipe, pelas críticas e sugestões relevantes feitas durante a orientação, pela disponibilidade sempre revelada e, sobretudo, pelo incansável apoio moral demonstrado. Esta dissertação não seria possível sem ele.

À minha esposa Vanessa, por ser a melhor companheira que alguém pode ter. É a origem da minha motivação e inspiração na vida. É sem dúvida uma sorte infinita tê-la sempre a meu lado.

Aos meus pais, pelo apoio incondicional que me deram, pela paciência e grande amizade com que sempre me ouviram e a sensatez com que sempre me ajudaram. À minha irmã, por me ter apoiado ao longo da minha vida académica.

A toda a minha família, quero dedicar um agradecimento eterno por tudo o que me têm dado.

Aos colegas do Banco Espírito Santo, em especial ao Diogo, João, Ana e Lubomir, por terem permitido conciliar a minha actividade profissional com a realização desta dissertação. À Raquel por ter sido o meu contacto directo com o mundo financeiro e pelas horas de discussão sobre a cobertura do risco taxa de juro.

Aos meus colegas do Mestrado, pela ajuda e troca de ideias e informação para a elaboração deste trabalho, em especial ao Hugo Barbosa, pelas informações prestadas, apoio e amizade.

Aos meus amigos que me foram perguntando pelo trabalho e que me foram estimulando pela confiança em mim depositada, fazendo-me acreditar que era possível chegar ao fim com sucesso.

Por fim gostaria de estender os meus agradecimentos a todos aqueles que anonimamente me foram ajudando, fornecendo informações, ideias e críticas, algumas das quais essenciais para a prossecução deste trabalho.

A todos, os meus sinceros agradecimentos.

v

Siglas Utilizadas

Embora sejam identificadas no texto, aquando da sua primeira utilização, para maior comodidade de leitura deixamos aqui uma listagem de siglas utilizadas.

BPV’s – Basis Points Value CDS – Credit Default Swaps

D FW – Duração de Fisher-Weil

D MAC – Duração de Macaulay

ETTJ – Estrutura Temporal da Taxa de Juro FMI – Fundo Monetário Internacional IF’s – Instituições Financeiras

IRS – Interest Rate Swap

MBS – Mortgage-backed security S&P – Standards & Poors

TRR – Total Rate Return

UE – União Europeia

YTM – Yield To Maturity

vi

Índice

Sumário ... ii Abstract ... iii Agradecimentos ...iv Siglas Utilizadas ... vÍndice de Ilustrações... viii

Índice de Tabelas ... ix

Introdução ... 1

1. Imunização Taxa de Juro através da duração: Revisão da literatura financeira ... 5

1.1. “Risco Taxa de Juro” nas Instituições Financeiras ... 5

1.2. Duração das obrigações ... 7

1.3. Convexidade das obrigações ... 11

1.4. Imunização Taxa de Juro através da duração das obrigações ... 16

1.5. Pontos a reter para a realização do Case Study ... 17

2. Limitações da imunização Taxa de Juro através da Duração das obrigações ... 19

2.1. Estrutura Temporal da Taxa de Juro ... 19

2.2. Movimentos paralelos na Estrutura Temporal da Taxa de Juro ... 20

2.3. Movimentos infinitesimais na Estrutura Temporal da Taxa de Juro ... 21

2.4. Impacto da “passagem do tempo” na duração das obrigações ... 22

2.5. Proporções de obrigações V.S. Quantidade de obrigações ... 23

2.6. “Derivados Embutidos” nas obrigações ... 24

2.7. Custos de transacção inerentes nas obrigações ... 24

2.8. Pontos a reter para a realização do Case Study ... 25

3. Impacto do “Risco de Crédito” na qualidade da imunização Taxa de Juro ... 27

3.1. Credit Spread praticado nos “Derivados de Crédito” ... 27

3.2. Rating de crédito dos emitentes das obrigações ... 31

3.3. Yield To Maturity das obrigações ... 32

3.4. Pontos a reter para a realização do Case Study ... 33

4. Case Study: Imunização Taxa de Juro através de emissão de obrigações pelo Estado Português e Alemão ... 35

4.1. Imunização Taxa de Juro através da duração das obrigações de Portugal e Alemanha .. 36

4.2. Imunização Taxa de Juro numa Instituição Financeira ... 43

vii

4.4. Pontos a reter após realização do Case Study ... 49

Conclusão ... 51

Bibliografia ... 53

viii

Índice de Ilustrações

Ilustração 1 - Relação entre o preço de uma obrigação e a taxa de juro ... 11

Ilustração 2 - Estrutura Temporal da Taxa de Juro ... 19

Ilustração 3 - Movimentos na Estrutura Temporal Taxa de Juro ... 20

Ilustração 4 - Volatilidade na Estrutura Temporal Taxa de Juro ... 21

Ilustração 5 - Emissão de Bilhetes do Tesouro ... 23

Ilustração 6 - Credit Default Swap ... 27

Ilustração 7 - Evolução do Credit spread de Portugal ... 28

Ilustração 8 - Evolução do Credit spread da Alemanha ... 29

Ilustração 9 - Credit spread de Portugal e Alemanha ... 30

Ilustração 10 - Evolução do rating de Portugal ... 31

Ilustração 11 - Evolução do rating da Alemanha ... 32

Ilustração 12 - Yield Curve de Portugal e da Alemanha ... 32

Ilustração 13 - Evolução da Euribor ... 35

Ilustração 14 - Variação do Resultados da imunização taxa de juro ... 39

Ilustração 15 – Variação do preço da dívida de Portugal e Alemanha. ... 40

Ilustração 16 - Variação das YTM da divida de Portugal e da Alemanha ... 41

Ilustração 17 – Comparação da duração da Responsabilidade e da dívida Portuguesa ... 42

Ilustração 18 - Comparação da duração da Responsabilidade e da dívida Alemã ... 42

Ilustração 19 – Operação de cobertura do “Risco Taxa de Juro” ... 45

Ilustração 20 - Evolução dos Interest Rate Swap ... 47

Ilustração 21 - Cash flows presentes num Interest Rate Swap ... 47

Ilustração 22 - Interest Rate Swap entre a IF Beta e a IF Gama ... 48

Ilustração 23 - Operação de imunização da IF Beta ... 49

Ilustração 24 - Lista de obrigações emitidas por Portugal ... 56

Ilustração 25 - Lista de obrigações de cupão zero emitidas por Portugal ... 56

Ilustração 26 - Lista de obrigações emitidas pela Alemanha ... 57

Ilustração 27 - Lista de obrigações de cupão zero emitidas pela Alemanha ... 57

Ilustração 28 - Emissão de Portugal (ISIN: PTOTEYOE0007) ... 58

Ilustração 29 - Emissão de Portugal (ISIN: PTOTEGOE0009) ... 58

Ilustração 30 - Emissão da Alemanha (ISIN: DE0001135176) ... 59

Ilustração 31 - Emissão da Alemanha (ISIN: DE0001135234) ... 59

ix

Índice de Tabelas

Tabela 1 - Resultados da imunização taxa de juro ... 38 Tabela 2 – Valor Actual da Responsabilidade Futura ... 55 Tabela 3 - Tabela de imunização taxa de juro com base na dívida de Portugal (Valores em Euros) ... 60 Tabela 4 - Tabela de imunização taxa de juro com base na dívida da Alemanha (Valores em Euros) ... 61

1

Introdução

No final de 2009 surgiram os primeiros indícios de despoletamento de uma crise da dívida soberana na zona euro. Em 2010, a Grécia e a Irlanda foram os primeiros países a pedir apoio ao Fundo Monetário Internacional (FMI), seguindo-se Portugal em 2011. A crise da dívida soberana europeia resultou de uma combinação de factores complexos e da globalização financeira. Entre outras, uma das principais causas foi a facilidade de acesso ao crédito, entre 1999 a 2007, que encorajou os empréstimos de alto risco, e a crise financeira global, iniciada em 2007, o que exigiu o bailout do sector financeiro. Desta forma, surgiu uma crise de confiança nos mercados financeiros, que conduziu ao alargamento dos spreads de títulos e dos Credit Default Swaps (CDS) entre estes países e outros membros da União Europeia (UE), com especial atenção dada à Alemanha. Estes indicadores financeiros levaram as agências de rating, nomeadamente a Standards

& Poors (S&P) e a Moody’s, a atribuir downgrades generalizados no sector bancário e

aos estados membros da Zona Euro (ZE). Actualmente, Grécia e Portugal são considerados investimentos de alto risco (Junk Bonds). Face a isto, a Yield To Maturity (YTM) exigida na dívida soberana a estes países atingiu valores demasiado elevados, o que tornou insustentável o financiamento da sua dívida pública sem a assistência de terceiros.

Com a elevada volatilidade presente nos mercados financeiros é então indispensável que haja uma eficiente cobertura dos diversos riscos financeiros, nomeadamente do “Risco Taxa de Juro” e do “Risco de Crédito”. Pela sua importância, definimos desde já, numa perspectiva abrangente, estes dois tipos de risco. O “Risco Taxa de Juro” é então, o risco para um portfólio ou empresa que resulta de uma variação desfavorável das taxas de juro praticadas no mercado. Por sua vez, o “Risco de Crédito” é o risco do emitente do instrumento de dívida não pagar os juros devidos ou reembolsar o capital do investidor.

Tendo em conta o que acabamos de referir, podemos então considerar a estratégia de imunização do “Risco Taxa de Juro” como a estratégia que consiste em assegurar no momento presente, que no final de um determinado horizonte temporal de investimento, e independentemente da evolução que se venha a verificar ao nível das taxas de juro, o valor futuro do investimento é pelo menos igual ao valor que se obteria caso as taxas de juro não variassem (cenário de estabilidade das taxas de juro).

Nesta base, diversos conceitos têm vindo a ser desenvolvidos ao longo do tempo. Assim, na base da imunização do “Risco Taxa de Juro”, descrita por Bierwag (1987), existe um conceito fundamental, a Duração Macaulay (D MAC), que foi criado por

Macaulay (1938), para representar a elasticidade do preço de uma obrigação face a variações da taxa de juro. Já na década de 1970, Fisher & Weil (1971) virão criticar a

2

forma como a D MAC era calculada anteriormente e desenvolvem a Duração Fisher-Weil

(D FW).

Posto isto, há que referir que o presente trabalho está focado precisamente no “Risco Taxa de Juro” e nos métodos através dos quais este risco é mitigado pelas Instituições Financeiras (IF’s). Várias teorias relativas a este tema são ser apresentadas e analisadas, com o intuito de sustentar a análise a fazer posteriormente. Neste trabalho, com base nos preços de mercado das dívidas Portuguesa e Alemã, ir-se-á testar a qualidade da imunização, tendo por base a duração de Fisher & Weil (case study).

A dívida Portuguesa e a dívida Alemã foram seleccionadas devido ao facto de se situarem em extremos opostos relativamente ao “Risco de Crédito”. Enquanto actualmente, Portugal é encarado como um investimento de elevado “Risco de Crédito”, a Alemanha é considerada como um investimento seguro na ZE.

Pretende-se, desta forma, verificar se a instabilidade do “Risco de Crédito” presente na ZE permite uma imunização do “Risco Taxa de Juro” com base na duração de Fisher & Weil (1971).

Mais tarde, com base numa entrevista junto dos responsáveis pelo “Risco Taxa de Juro” das IF’s portuguesas, tirar-se-á conclusões adicionais sobre a forma pela qual é efectuada a imunização do “Risco Taxa de Juro”.

No final, apresenta-se a cobertura do risco taxa de juro através de “Derivados Taxa de Juro” como o método usado pelas IF’s.

Finalidades e objectivos da Investigação

Numa altura em que os mercados financeiros estão cada vez mais voláteis e em que o respectivo impacto nos resultados das IF’s é cada vez maior, torna-se importante realizar um estudo de forma a contribuir para a percepção da forma como as IF’s capturam e mitigam o “Risco Taxa de Juro”.

Hipótese

Pretende-se, através do case study, demonstrar que a Duration Fisher-Weil (1971) não permite uma imunização de qualidade quando são usadas obrigações com elevada volatilidade do “Risco de Crédito”.

Tema

Caracterização e estudo da imunização do “Risco Taxa de Juro” nas IF’s e o impacto do “Risco de Crédito” na respectiva qualidade de imunização através da duração de Fisher & Weil (1971).

3

Campo de análise

Foi analisada informação do mercado financeiro através da Bloomberg e Markit. O acesso a esta informação é realizado mediante o pagamento de uma mensalidade. A informação foi acedida através do Banco Espírito Santo1.

Foram realizadas entrevistas a responsáveis de IF’s em Portugal.

Objectivos

Identificar um método de cobertura do “Risco Taxa de Juro” eficaz no cenário económico-financeiro actual.

Método

Ir-se-á, através da hipótese enunciada, testar a qualidade da imunização do “Risco Taxa de Juro” através de dados de mercado.

Metodologia de abordagem e modelo aplicado

A metodologia de trabalho insere-se no âmbito de uma abordagem que permita testar a qualidade da imunização do “Risco Taxa de Juro” num cenário económico-financeiro actual.

Instrumentos de Trabalho

A análise de dados de mercado, a pesquisa bibliográfica e a entrevista efectuada são os instrumentos de trabalho usados neste trabalho.

1

Queria efectuar um agradecimento especial ao Banco Espírito Santo pela disponibilização de recursos

5

1. Imunização Taxa de Juro através da duração: Revisão da

literatura financeira

Neste capítulo vamos efectuar uma revisão da literatura financeira sobre diversos temas em torno do “Risco Taxa de Juro” com o objectivo de, com base no estado de arte sobre o tema que aqui tratamos, podermos estudar a imunização taxa de juro através da

duração de Fisher & Weil (1971).

Numa primeira fase abordamos temas que nos permitam desde logo uma definição do “Risco Taxa de Juro” e as respectivas implicações para as IF’s, por ser um risco fundamental para a sua rentabilidade. Mais tarde definimos os conceitos de duração e

convexidade como forma de aproximação ao cálculo do preço de uma obrigação no

mercado financeiro.

No final deste capítulo, analisamos os principais modelos de imunização, com especial destaque para a imunização taxa de juro através da duração de Fisher &Weil (1971). Estes conceitos são fundamentais para a execução do case study na medida em que é apresentado o modelo de imunização através da duração de Fisher &Weil (1971). Com base neste modelo iremos testar a sua respectiva aplicabilidade, recorrendo a preços de mercado das dívidas Portuguesa e Alemã, que se mostram fundamentais para a percepção de como se processa a cobertura do risco, pelo posicionamento, que estes países assumem em termos de risco envolvido e, como tal, pela forma como estes casos de referência se apresentam em termos de riscos opostos.

1.1. “Risco Taxa de Juro” nas Instituições Financeiras

Uma das fontes de risco mais importantes nas IF’s é o “Risco Taxa de Juro” que decorre da incerteza relativamente às taxas de juro futuras. Fooladi & Gordon (2000) definem a especulação e o sector de negócio como as principais origens do “Risco Taxa de Juro” nas IF’s, referindo que:

• A especulação está relacionada com uma aposta efectuada sobre a previsão das taxas de juro futuras. Assim, face a uma previsão da descida das taxas de juro, o investimento deve ser efectuado em obrigações a taxas de juro fixas, de forma a maximizar a expectativa de juros recebidos. Face a uma previsão oposta no movimento das taxas de juro, o investimento deve ser realizado em obrigações a taxas de juro variáveis para que a rendibilidade acompanhe a subida da taxa de juro. Relativamente ao financiamento das IF’s e assumindo uma previsão da descida das taxas de juro, o financiamento deve ser efectuado a uma taxa de juro variável de forma a minimizar a expectativa de juros pagos. Face a uma previsão oposta no movimento das taxas de juro,

6

o financiamento deve ser por sua vez realizado a taxas de juro fixas para que os juros pagos não acompanhem a subida da taxa de juro.

• Por definição, o sector de negócio das IF’s, baseia-se no trade-off entre “Crédito” e “Depósitos”. O missmatch que possa existir entre o tipo de taxa de juro do activo2 e do passivo3 pode originar elevada volatilidade nos cash flows face a variações na estrutura temporal da taxa de juro.

Desta forma, o “Risco de Taxa de Juro” é o risco que resulta de uma variação desfavorável das taxas de juro no mercado, resultando num impacto negativo nos resultados das IF’s.

Pinheiro & Ferreira (2008) apresentaram um trabalho sobre a capacidade de especulação das IF’s entre 1980 e 2003 (tendo analisado 371 IF’s). De acordo com o sinal da duration gap4 é feita uma previsão relativa às IF’s sobre o futuro das taxas de juro. Desta forma, uma duration gap positiva consiste numa aposta na subida das taxas de juro. De forma oposta, uma duration gap negativa consiste numa aposta na descida das taxas de juro. Concluíram que, de uma forma geral, as IF’s falharam na previsão das taxas de juro futuras. Isto significa que quando as IF’a apresentavam uma duration gap positiva frequentemente as taxas de juro no mercado desciam, e quando a duration gap era negativa muitas vezes as taxas de juro no mercado subiam. Ambos os cenários conduzem a prejuízos nas “Demonstrações Financeiras” das IF’s.

Desta forma, Pinheiro & Ferreira (2008) sugerem uma abordagem activa na imunização do “Risco Taxa de Juro”, reduzindo a volatilidade dos cash flow e dos resultados das IF’s.

Smith & Stulz (1985) afirmam que a imunização é uma forma das IF’s criarem valor. Os principais benefícios identificados pelos autores são:

• o benefício fiscal nas IF’s, porque permite a redução da volatilidade de resultados;

• a redução da probabilidade de incumprimento e, consequentemente, a

probabilidade de falência. Este benefício deve-se à redução da volatilidade de cash

flows; e

• a diminuição de custos de agência, isto é, redução de conflitos entre a gestão e os

stakeholders.

2

Activo representa os bens e direitos que pertencem a uma determinada entidade num dado momento;

3 Passivo corresponde ao conjunto das obrigações de uma determinada entidade num dado momento;

4 Duration Gap representa a duração do activo menos a duração do passivo. A duração do activo

corresponde à duração média dos activos da carteira e a duração do passivo corresponde à duração média dos passivos ou das responsabilidades da carteira.

7

Froot et al. (1993) acrescentam que a imunização permite um financiamento a taxas de juro mais reduzidas. Este decréscimo do custo de financiamento está associado à redução do “Risco de Crédito” assumido por parte dos credores.

Pennings & Leuthold (2000) consideram que os contratos de “Futuros” podem desenvolver uma relação de confiança entre as IF’s.

Pinheiro & Ferreira (2008) descrevem então os principais métodos usados para calcular a exposição das IF’s ao “Risco Taxa de Juro”, nomeadamente o funding gap e o

duration model:

• Funding gap é descrito como sendo a alocação dos activos e passivos com base

nas diversas maturidades. Este método é limitado na medida em que são usados valores contabilísticos e são negligenciados os cash flow intermédios como é o caso dos juros e de amortização de capital; e

• De acordo com os autores, o método duration gap implica o cálculo da duração dos activos e passivos. Mais à frente (Cap. 2) vamos identificar as limitações do

duration gap como indicador do “Risco Taxa de Juro”.

Pinheiro & Ferreira (2008) referem o papel cada vez mais importante dos “Derivados Taxa de Juro” na estratégia de cobertura, com especial destaque para os Interest Rate

Swap (IRS). Os autores defendem que os IRS permitem uma melhor adaptação às

necessidades das IF’s, e desta forma, uma melhor qualidade de imunização do “Risco Taxa de Juro”.

Brewer III et al. (2001) afirmam que a flexibilidade dos IRS permitiu adaptar o

portfólio à visão estratégica das IF’s, na medida em que permite, de uma forma rápida e

sem investimento inicial, trocar uma taxa de juro fixa por uma taxa de juro variável, e vice-versa.

No case study a apresentar no capítulo 4, vamos recorrer à durantion gap para testar a imunização taxa de juro com base num portfólio criado com emissões das dívidas Portuguesa e Alemã. No mesmo capítulo vamos introduzir os “Derivados Taxa de Juro” como instrumento de cobertura usado pelas IF’s.

1.2. Duração das obrigações

A duração é um indicador bastante antigo na literatura financeira. Apresentado inicialmente por Macaulay (1938), a duração é um indicador do tempo médio que uma obrigação necessita para gerar o respectivo valor.

8

A duração de Macaulay (D MAC), assume-se com base em dois pressupostos:

• As taxas de juro são constantes para todas as maturidades; e • As variações nas taxas de juro são paralelas.

A D MAC é então, nessa base, calculada da seguinte forma:

Onde:

• C (t) é o cash flow recebido em t;

• r é o factor de desconto dos Cash flows; e • P 0 é o preço da obrigação.

Isto significa, de acordo com a fórmula apresentada, que a duração de uma obrigação é uma média ponderada da maturidade de cada um dos seus cash flow. A ponderação dada a cada uma das maturidades é igual à proporção do valor da obrigação que é explicada pelo cash flow que ocorre naquela maturidade.

O seguinte exemplo (exemplo 1) relativo ao cálculo da D MAC, e que servirá de base

para análises futuras, permite uma contextualizada interpretação do conceito de duração de Macaulay. A apresentação que se segue revela-se importante nesta fase como forma de enquadrar devidamente a análise e de servir de ponto de partida, permitindo depois ajustamentos ao próprio conceito. Esta base de análise, tomando em consideração outros conceitos permitirá posteriormente apresentar uma perspectiva abrangente para uma estratégia de imunização adequada, com a introdução desses novos conceitos.

Considere-se, para o efeito uma obrigação com valor nominal de EUR 1.000, uma taxa de cupão anual de 10% e maturidade de 3 anos. A taxa de juro a usar para descontar os

cash flow é 10%.

O preço da obrigação é calculado da seguinte forma: N t C (t) t = 1 = D MAC (1) ∑ ( 1 + r ) t P 0

EUR 100 EUR 100 EUR 1100

(1 + 0,1) (1 + 0,1)2 (1 + 0,1)3

9

Recorrendo à fórmula (1), a D MAC da obrigação é:

A duração da obrigação é então de 2,736 anos, o que significa que a obrigação necessita de quase três anos para gerar o seu valor. A duração é próxima de três anos porque o peso do último cash flow (valor nominal mais cupão) é elevado face aos restantes. Mais tarde, Fisher & Weil (1971) desenvolviam o conceito de duração que Macaulay havia criado. A duração de Fisher-Weil (D FW) assumirá então apenas um pressuposto: • Os movimentos na estrutura temporal da taxa de juro (ETTJ) são paralelos para os diversos prazos.

Ao contrário do conceito de D MAC, a D FW considera que as taxas de juro variam de

acordo com as maturidades.

A fórmula da D FW é semelhante à fórmula D MAC, exceptuando o facto de que agora os cash flows de períodos diferentes são descontados usando taxas de juro diferentes. Desta

forma, a fórmula da D FW é mais adequada às condições do mercado financeiro (ver

Cap. 2.1 com a análise da Estrutura Temporal da Taxa de Juro). A D FW é calculada através da seguinte fórmula:

Onde:

• C (t) é o cash flow recebido em t;

• r tj é o factor de desconto dos cash flows no período t; e

• P 0 é o preço da obrigação.

A D MAC é um caso particular da D FW quando r0,1 = r0,2 = … = r 0,T, ou seja quando a

estrutura temporal da taxa de juro é constante para as diversas maturidades.

EUR 100 EUR 100 EUR 1.100

(1 + 0,1) (1 + 0,1)2 (1 + 0,1)3

EUR 1.000 1 + EUR 1.000 x 2 + EUR 1.000 x 3 = 2,736

D MAC = x N t C (t) t = 1 ∑ ( 1 + r tj ) t (2) D FW = P 0

10

No case study (Cap. 4) vamos recorrer da duração de Fisher & Weil (1971) para testar a qualidade da imunização taxa de juro com base em preços de mercado da dívida Portuguesa e Alemã.

Logo após a apresentação do conceito por Macaulay, Hicks (1939) desenvolveu a interpretação da duração como sendo uma medida de elasticidade do preço da obrigação face a variações na “Estrutura Temporal da Taxa de Juro” (ETTJ).

Bastante mais tarde, com o trabalho de Hopewell & Kaufman (1973), chega-se à seguinte expressão para estudar a variação do preço da obrigação:

Onde:

• D é a duração;

• r é a taxa de juro; e

• P 0 é o preço da obrigação.

A análise desta fórmula permite que se tire a conclusão de que a duração de uma obrigação indica o decréscimo percentual no seu preço, quando a taxa de juro aumenta 100 basis points (1%). Desta forma, num cenário de subida (descida) das taxas de juro o valor da obrigação decresce (cresce).

Com base nisto, veja-se o seguinte exemplo (exemplo 2) sobre a elasticidade da obrigação:

Considere-se uma situação em que uma IF investe EUR 50 Milhões em obrigações Alemãs com uma duração de 5 anos. As taxas de juro, actualmente nos 5%, sobem 50

basis points num dia, atingindo os 5,5%. Com base na fórmula (3), tem-se:

Por conseguinte, ao aumento da taxa de juro, o preço das obrigações Alemãs desce 2,38%, atingindo um valor de EUR 48,81 Milhões. O “Risco Taxa de Juro” decresce caso seja reduzido o montante da exposição ou a duração do portfólio.

∆ r P 0 ∆ = - D ( 1+ r ) (3) 0,005 ( 1 + 0,05 ) -5 ∆ P 0 = -2,38% ∆ P 0 =

11

A duração é uma medida de sensibilidade do preço da obrigação face a variações da taxa de juro. Existem três drivers que influenciam o valor da duração e, consequentemente, o “Risco Taxa de Juro”:

• A duração aumenta com a maturidade, mas a uma taxa decrescente:

∂ D > 0 e ∂ 2 D < 0 ∂ n ∂ n2

• A duração decresce com o aumento do nível de taxas de juro, pois os factores de desconto decrescem mais acentuadamente para os prazos longos do que para os prazos curtos:

∂ D < 0 ∂ r

• A duração decresce com o aumento da taxa de cupão, pois o peso dos cash flows aumenta face ao valor nominal.

As propriedades da duração vão permitir uma compreensão do resultado obtido no case

study. A Yield to Maturity, maturidade e taxa de cupão da dívida Portuguesa e Alemã

são indicadores importantes para as conclusões do resultado da imunização taxa de juro.

1.3. Convexidade das obrigações

No trabalho de Fooladi (2004) foi demonstrado que existe uma limitação da duração como medida de exposição ao “Risco Taxa de Juro”. De acordo com o autor, para variações elevadas na ETTJ o uso da duração na aproximação ao preço da obrigação demonstra-se ineficaz.

Como podemos verificar no gráfico abaixo, a relação entre o preço de uma obrigação e a taxa de juro não é linear e o cálculo da duração é apenas uma aproximação linear da variação do preço da obrigação.

Ilustração 1 - Relação entre o preço de uma obrigação e a taxa de juro

12

Quando a taxa de juro varia de r 0 para r 0+, a variação no preço da obrigação é ∆ P 0. Ao

usar a duração para calcular a variação no preço da obrigação, estamos a calcular a variação que ocorreria no preço se a relação entre a taxa de juro e o preço fosse linear. Isto significa que estamos a deslocar-nos ao longo da recta tangente à curva do preço, em vez de nos deslocarmos ao longo da própria curva.

Para variações reduzidas em r 0 a recta tangente é um bom indicador do preço da

obrigação. No entanto, para variações elevadas em r 0 o erro de aproximação é elevado

se for usada a recta tangente no cálculo do preço da obrigação. O erro de aproximação é a diferença entre ∆ PD e ∆ PO.

Por conseguinte, para variações elevadas na taxa de juro os erros de aproximação, originados com a duração, são significativos. A convexidade permite reduzir esse erro na medida em que permite uma melhor aproximação ao preço da obrigação.

A convexidade é então calculada da seguinte forma:

Onde:

• C (t) é o cash flow recebido em t;

• r é o factor de desconto dos cash flows; • t j é o período t; e

• P 0 é o preço da obrigação.

A convexidade é um indicador que, juntamente com a duração, efectua uma aproximação mais adequada ao preço da obrigação para variações elevadas na taxa de juro. ∑ t j . ( t j + 1 ) . C (t) t j ( 1 + r ) t j (4) P 0 = C

13

Com base na duração e convexidade, a sensibilidade de uma obrigação face a variações da ETTJ é calculada através da fórmula:

Onde:

• D é a duração;

• C é a convexidade; e

• r é a taxa de juro.

Vejamos o seguinte exemplo (exemplo 3) relativo ao cálculo da convexidade:

Considere-se uma obrigação de cupão zero5 com valor nominal EUR 1.000 e maturidade de 10 anos. Qual será então o impacto no preço da obrigação se a taxa de juro usada na actualização dos cash flow passar de 10% para 12%?

O preço da obrigação em cada cenário da taxa de juro pode então calcular-se da seguinte forma: P (0)10% = EUR 1.000 = EUR 385,54 P (0)12% = EUR 1.000 = EUR 321,97 (1+0,1)10 (1+0,12)10

Sendo ( ∆ P (0) / P (0)10% ) a variação percentual do preço da obrigação, tal que:

∆ P (0)

= EUR 321,97 – EUR 385,54 = - 16,498 %, P (0)10% EUR 385,54

então, se a taxa de juro variar de 10% para 12% o preço da obrigação decresce 16,48%. O preço da obrigação será de EUR 321,97.

Recorrendo ao conceito de duração, qual é o impacto do aumento da taxa de juro de 10% para 12% no preço da obrigação?

5

Obrigação de Cupão Zero consiste numa obrigação com apenas um cash flow na maturidade.

∆ r 1 ∆ r 2

2 (5)

∆ P 0 = - D

14

Para se poder obter esse impacto, é necessário saber a variação percentual da taxa de juro e a duração da obrigação.

A duração de uma obrigação de cupão zero é o tempo que falta para atingir a sua maturidade. No caso anterior, a duração da obrigação é 10 anos.

A variação percentual da taxa de juro é calculada da seguinte forma:

∆ (1+r)

= (1+0,12)-(1+0,1) = 1,8182%

(1+r) (1+0,1)

Recorrendo à formula (3) o decréscimo do preço da obrigação de cupão zero é:

- D ∆ (1+r) = - 10 . 0,018182 = -18,182% (1+r)

O preço da obrigação de cupão zero com o aumento da taxa de juro para 12% é então:

P (0)12% = EUR 385,54 . (1-0,18182) = EUR 315,44

Por conseguinte, se as taxas de juro variarem de 10% para 12% o preço da obrigação decresce 18,182%. O preço da obrigação é EUR 315,44.

Com base na duração para calcular o preço da obrigação, a diferença face ao preço real é de EUR - 6,53 (EUR 315,44 – EUR 321,97).

De forma a mitigar esta diferença, iremos utilizar o conceito de convexidade conjuntamente com o da duração da obrigação.

Recorrendo à formula (4) a convexidade é:

10 * 11 * EUR 1.000

C = 1 . (1+0,1)

10

= 55.

15

Por sua vez, recorrendo à fórmula (5), o decréscimo do preço da obrigação de cupão zero é:

- D ∆ (1+r) + C ( ∆ (1+r) )2 = - 10 * 0,018182 + 55 * (0,018182)2 = -16,364%

(1+r) (1+r)

Por conseguinte, o preço da obrigação de cupão zero com o aumento da taxa de juro para 12% é:

P (0)12% = EUR 385,54 . (1-0,16364) = EUR 322,45.

Se as taxas de juro variarem de 10% para 12%, o preço da obrigação decresce 16,364%. O preço da obrigação é EUR 322,45.

Tomando por base a duração e a convexidade no cálculo do preço da obrigação, a diferença face ao preço real é EUR 0,48 (EUR 322,45 – EUR 321,97).

Como se pode verificar recorrendo apenas à duração, para calcular o impacto da variação da taxa de juro no preço da obrigação, existe um erro de aproximação elevado. Se ao cálculo de duração for adicionado o cálculo de convexidade, o erro de aproximação é substancialmente reduzido.

A convexidade duma obrigação constitui-se como uma medida de sensibilidade à taxa de juro na medida em que:

• Quanto maior a convexidade, maior é o aumento do valor da obrigação em resultado de uma descida das taxas de juro;

• Quanto maior a convexidade, menor é o decréscimo do valor da obrigação em resultado de uma subida das taxas de juro.

O conceito de convexidade permite um entendimento sobre as limitações presentes numa aproximação ao preço da obrigação com base apenas na duração de Fisher & Weil (1971). No entanto, a aplicabilidade da convexidade torna-se bastante complexo no mercado financeiro. No case study (Cap. 4) vamos limitar-nos a usar apenas a

duração de Fisher & Weil (1971) na imunização taxa de juro por uma questão prática e

porque recorreremos depois a uma forma alternativa de imunização, que nos permite tirar conclusões interessantes sobre a forma como as IF’s efectuam a cobertura do “Risco Taxa de Juro”.

16

1.4. Imunização Taxa de Juro através da duração das obrigações

Uma estratégia de imunização visa assegurar, no momento presente (momento “0”) que no final de um determinado horizonte temporal de investimento (“h” períodos) e independentemente da evolução que se venha a verificar ao nível das taxas de juro, o valor futuro da carteira de obrigações é pelo menos igual ao valor que se obteria caso as taxas de juro não variassem. Ou seja, a Total Rate Return (TRR) da carteira é pelo menos igual à rendibilidade que se obteria num cenário de estabilidade das taxas de juro.

Devido ao facto de não ser necessário ter uma visão futura da ETTJ, a imunização através da duração é considerada uma estratégia passiva, que é bastante útil num cenário de elevada volatilidade das taxas de juro.

As primeiras versões da imunização através da duração foram criadas por Samuelson (1945) e Redington (1952). Mais tarde, no trabalho de Fisher & Weil (1971), foi demonstrada a imunização taxa de juro através da seguinte condição:

• Uma carteira de obrigações encontra-se imunizada face a uma variação das taxas de juro desde que a sua duração seja igual ao horizonte temporal de investimento.

Desta forma, quando h = D FW, tem-se:

Shc ≥ P 0c . (1+ih)h e TRRh ≥ ih

Onde:

• TRRh: P 0c . (1+TRRh)h = Shc;

• P 0c é o preço da obrigação no período c; e

• ih é a taxa de juro no período h;

Bierwag (1987a, Capítulo 4) demonstrou a aplicabilidade da imunização através da

duração, definindo dois conceitos: “Risco Preço” e “Risco de Reinvestimento”.

O “Risco Preço” caracteriza-se pelo facto de eventuais alterações na ETTJ conduzirem à variação dos preços das obrigações. A ETTJ tem impacto nos preços das obrigações na medida em que são usadas na actualização dos cash flows futuros. Caso a obrigação seja vendida antes da maturidade, um aumento (decréscimo) nas taxas de juro é desfavorável (favorável) para o investidor na medida em que implica um decréscimo (aumento) no preço da obrigação.

17

O “Risco de Reinvestimento” caracteriza-se pelo facto de eventuais alterações na estrutura temporal taxa de juro conduzirem a reinvestimentos a taxas diferentes. Assim, um aumento (decréscimo) nas taxas de juro é favorável (desfavorável) para o investidor porque efectua investimentos a taxas mais elevadas (baixas).

Tanto no “Risco Preço” como no “Risco Reinvestimento”, a maturidade e a taxa de cupão são os principais drivers para a magnitude do risco.

Quando a duração de Fisher & Weil (1971) iguala o horizonte temporal de investimento, os dois efeitos possuem igual magnitude e, sendo de sinais contrários, anulam-se mutuamente.

Bierwag & Roberts (1990) efectuaram um estudo sobre obrigações do Estado do Canadá entre o período de 1963 e 1986. Concluíram que portfólios com elevada

duração são mais sensíveis a variações nas taxas de juro e que a duração de Macaulay

explica 80% da variação do portfólio. Mais tarde, e usando a mesma amostra, Fooladi & Roberts (1992) estudaram a imunização da taxa de juro através da duração. Foi definido um horizonte temporal de investimento de cinco anos e com rebalanceamentos semestrais. Concluíram que a imunização através da duração foi eficaz.

Para uma melhor eficácia da imunização e para a redução do número de rebalanceamentos do portfólio (que origina custos de transacção), a convexidade também deve ser usada. Para um aumento na qualidade de imunização, a duração e a

convexidade do portfólio deve ser igualada à duração e convexidade da

responsabilidade futura. No entanto, o uso da convexidade na imunização taxa de juro é bastante complexa e, com base nisso, a sua aplicabilidade nos mercados financeiros é de reduzido interesse, podendo ser dispensada na parte prática deste estudo.

Esta informação vai permitir um melhor entendimento sobre o portfólio criado no case

study para imunizar a taxa de juro. No entanto, dada a complexidade do uso da convexidade, vamos apenas usar a duração de Fisher & Weil (1971).

1.5. Pontos a reter para a realização do Case Study

Os conceitos apresentados neste capítulo contribuem de forma determinante para a prossecução dos objectivos centrais definidos para case study.

Neste capítulo, descrevemos o conceito “Risco Taxa de Juro” e verificamos que dada a natureza do negócio, as IF’s devem assumir uma estratégia activa de imunização. Introduzimos já os conceitos de duração e convexidade e a forma com estes podem ser usados numa estratégia de imunização do “Risco Taxa de Juro”. Tendo por base a apresentação desses conceitos, podemos agora aplicá-los. Em particular o conceito de

duração de Fisher & Weil (1971), que é mais adequado à realidade do mercado

financeiro, vai ser usado na construção de um portfólio de cobertura do “Risco Taxa de Juro”. Este portfólio vai ser criado com base em obrigações Portuguesas e Alemãs.

18

O objectivo do case study consiste em verificar se a duração de Fisher & Weil (1971) é eficaz na imunização taxa de juro, independentemente do emitente da obrigação e da volatilidade presente nos mercados financeiros.

19

2. Limitações da imunização Taxa de Juro através da

Duração das obrigações

No capítulo 1 introduzimos o conceito de duração como um indicador do “Risco Taxa de Juro”. A duração tem sido alvo de diversas extensões complexas e de difícil execução prática. Na sequência do que foi exposto nesse capítulo, podemos ainda acrescentar que a duração de Fisher & Weil (1971) é a mais conhecida na literatura financeira e a mais utilizada depois da introdução do conceito por Macaulay.

Neste capítulo vamos abordar as principais limitações da duração na aproximação ao preço da obrigação, o qual é importante na medida em que permitirá justificar devidamente e de forma sustentada os resultados obtidos no case study.

2.1. Estrutura Temporal da Taxa de Juro

Como foi referido, o conceito de duração foi introduzido por Macaulay (1938) e assentava em dois pressupostos:

• No facto de a ETTJ ser constante ao longo dos diferentes prazos; e

• No facto dos movimentos na ETTJ serem paralelos.

O primeiro pressuposto em que Macaulay se baseou para assumir que uma ETTJ é constante não é, no entanto realista, pois é fácil constatar que no mercado as taxas de juro alteram em função dos diferentes prazos.

No próximo gráfico podemos observar a ETTJ no dia 22 de Outubro de 2012:

Ilustração 2 - Estrutura Temporal da Taxa de Juro

20

Como podemos verificar a ETTJ assume, actualmente, uma forma crescente. Isto significa que o mercado exige uma taxa de juro maior à medida que a maturidade aumenta, ou seja, quanto maior o prazo, maior será a taxa de juro exigida pelo investidor.

Com base na informação de mercado concluímos que não é possível garantir uma imunização adequada com base na duração de Macaulay (1938), pois este assume uma ETTJ constante que não se verifica no mercado financeiro.

A duração de Fisher & Weil (1971) está mais adequada às condições do mercado financeiro, uma vez que este não assume uma ETTJ constante. Por esta razão o case

study é realizado com base na duração de Fisher & Weil (1971).

2.2. Movimentos paralelos na Estrutura Temporal da Taxa de

Juro

O pressuposto assumido por Fisher & Weil (1971) no cálculo da duração, nomeadamente o facto de os movimentos na ETTJ serem paralelos, não caracteriza no entanto, como referimos, o que se passa nos mercados financeiros. Os movimentos na taxa de juro podem assumir magnitudes diferentes e direcções opostas nos diversos prazos. Na próxima ilustração podemos constatar uma variação da ETTJ entre os dias 15 a 19 de Outubro de 2012:

Ilustração 3 - Movimentos na Estrutura Temporal Taxa de Juro

21

Como podemos verificar, a variação da ETTJ foi mais significativa no longo prazo face ao curto prazo. No longo prazo existe uma volatilidade na taxa de juro, enquanto no curto prazo a taxa de juro manteve-se inalterada.

Com base em informação do mercado (ver gráfico acima), concluímos que os movimentos da ETTJ não são paralelos. O conceito de movimentos paralelos pode, no entanto, ser útil para criar cenários de Stress Test. Com base em variações de igual magnitude no curto e longo prazo (geralmente +/- 100 Basis Points) podemos obter cenários extremos na ETTJ e calcular o respectivo impacto nos resultados das IF’s.

2.3. Movimentos infinitesimais na Estrutura Temporal da Taxa

de Juro

Para que a duração seja um bom indicador de sensibilidade, o movimento na ETTJ deve ser infinitesimal. No entanto, não é definido na literatura financeira nenhum intervalo para variações infinitesimais. Por vezes assiste-se no mercado a variações elevadas na ETTJ. Vejamos a próxima ilustração com a variação da ETTJ entre o dia 26 a 29 de Setembro de 2008 (de sexta-feira a segunda-feira):

Ilustração 4 - Volatilidade na Estrutura Temporal Taxa de Juro

Fonte: Bloomberg (Informação reservada aos Serviços Financeiros)

Esta variação da ETTJ está relacionada com o sentimento de desconfiança que se instalou nos mercados logo após a queda da Lehman Brothers, em setembro de 2008. A imunização é realizada, geralmente, recorrendo à derivada de 1.ª ordem da função do preço da obrigação face às variações da ETTJ, nomeadamente a duração da obrigação.

22

No entanto, quanto maior o movimento registado na ETTJ, maior será o erro de aproximação ao preço da obrigação.

Desta forma, deve ser usada a derivada de 2.ª ordem da função do preço da obrigação face às variações da ETTJ, isto é a convexidade da obrigação. Assim garantimos um erro menor de aproximação ao preço da obrigação. No exemplo 3 (capítulo anterior) podemos ver uma demonstração da aproximação ao preço da obrigação com base na

convexidade.

Quanto maior a ordem de sensibilidade introduzida no cálculo do preço da obrigação, menor será o erro de aproximação (ver ilustração 1 no capítulo anterior relativamente à relação entre o preço da obrigação e às taxas de juro). No entanto, não existem indicações na literatura financeira sobre o grau de sensibilidade óptimo a usar no cálculo do preço da obrigação.

Rakotondratsimba & Jaffal (2011) afirmam que a ordem de sensibilidade a usar no cálculo do preço da obrigação deve estar relacionada com o grau de precisão pretendido na aproximação ao preço da obrigação. No entanto, quanto maior o grau usado no cálculo da aproximação ao preço da obrigação, maior será a complexidade.

No case study optamos por usar apenas a duração de Fisher & Weil (1971). Esta opção está relacionada com a complexidade que se obtém em usar a convexidade na imunização taxa de juro. Para além disto, o uso da convexidade não iria trazer conclusões adicionais ao case study.

2.4. Impacto da “passagem do tempo” na duração das obrigações

A duração de Macaulay e de Fisher & Weil negligenciam o efeito que a “passagem do tempo” pode ter numa aproximação ao preço da obrigação.

O efeito “passagem do tempo” mostra que o preço de uma obrigação está sujeito a variações mesmo que a ETTJ se mantenha inalterada. Isto acontece pelo facto dos cash

flows estarem cada vez mais próximos. Como tal, o valor actual dos cash flows é maior

à medida que nos aproximamos da maturidade.

O factor de desconto, usado na actualização dos cash flows futuros da obrigação, varia consoante a ETTJ e o tempo. Desta forma, mantendo a ETTJ fixa, o factor de desconto decresce à medida que nos aproximamos dos respectivos cash flows da obrigação. Rakotondratsimba & Jarjir (2008) demonstram o impacto da “passagem do tempo” no preço da obrigação e concluíram que a aproximação ao preço da obrigação, através da

duração e convexidade, pode conduzir a erros significativos. Sugerem a adição de um

23

De forma a reduzir este impacto no case study, foram efectuados rebalanceamentos trimestrais.

2.5. Proporções de obrigações V.S. Quantidade de obrigações

Nos exemplos académicos verificamos que a imunização é realizada através da compra/venda de determinadas proporções de obrigações. Estas proporções são efectuadas com base no valor nominal e não se considera a quantidade de obrigações. No mercado de obrigações podemos encontrar emissões realizadas com diferentes valores nominais por obrigação. As mais comuns são as emissões onde o valor nominal de cada obrigação é mil unidades monetárias, o que implica a compra/venda das obrigações em múltiplos de mil unidades, o que desta forma prejudica a qualidade da imunização.

Vejamos, para ilustração, a seguinte emissão realizada pelo estado Português no quadro seguinte:

Ilustração 5 - Emissão de Bilhetes do Tesouro

Fonte: Bloomberg (Informação reservada aos Serviços Financeiros)

O estado Português pretende com esta emissão obter um encaixe financeiro de EUR 1 Bilião. Para tal emitiu 1 bilião de bilhetes do tesouro com um valor nominal EUR 1. Desta forma, a compra/venda destes bilhetes do tesouro deve ser realizada em múltiplos de uma unidade.

No case study (Cap. 4) foram seleccionadas obrigações de Portugal e da Alemanha com valor nominal unitário de EUR 0,01.

24

2.6. “Derivados Embutidos” nas obrigações

A duração de Macaulay e de Fisher & Weil negligenciam o efeito que os “Derivados Embutidos” têm no cálculo da duração da obrigação. No entanto, a existência de “Derivados Embutidos” prejudica a qualidade da aproximação ao preço da obrigação. A evolução da engenharia financeira originou obrigações com “Derivados Embutidos”. Os derivados mais usados são as opções de Compra (Call Option) ou venda (Put

Option) que, associados às respectivas obrigações, dão a possibilidade ao

emitente/detentor da obrigação de reembolso/pagamento antecipado.

Vejamos o seguinte exemplo (exemplo 4) que esteve na origem da crise financeira iniciada nos Estados Unidos da América em 2007. As Mortgage-backed security (MBS) são obrigações em que o retorno do investidor depende da evolução de uma carteira de crédito para habitação. Com base numa duração reduzida destas obrigações (negligenciando o facto da existência de um derivado embutido), a exposição ao “Risco Taxa de Juro” é baixo. No entanto, quando as taxas de juro subiram, diversos créditos para habitação deixaram de ser pagos e os investidores dos MBS registaram perdas bastante superiores ao expectável.

Face à limitação da duração no cálculo de obrigações com “Derivados Embutidos”, Bierwag (1997) desenvolveu o modelo Option-Adjusted Spread que consistia no cálculo de um spread que seria usado na actualização dos cash flows da obrigação com “Derivado Embutido”. Quanto maior o spread, maior a sensibilidade da obrigação e, como tal, maior a volatilidade do preço da obrigação face a variações na taxa de juro. Na realização do case study (Cap. 4) foram seleccionadas obrigações sem “Derivados Embutidos” para que fosse possível concluir apenas sobre o impacto do “Risco de Crédito” na qualidade da imunização.

2.7. Custos de transacção inerentes nas obrigações

Os custos de transacção de obrigações estão sempre presentes, quer sejam uma operação de imunização ou pura especulação no mercado financeiro. Por isso, este ponto não corresponde a uma limitação da duração mas, no entanto inserimos neste capítulo porque os custos de transacção incorridos na compra/venda de obrigações prejudicam a eficácia da imunização. Os principais custos de transacções são:

• Comissões cobradas na compra/venda de obrigações; e

25

O rebalanceamento do portfólio deve ser efectuado com regularidade de forma a manter a igualdade entre a duração do portfólio e a duração do horizonte temporal de investimento. No entanto, a periodicidade do rebalanceamento deve ser ponderado para que os custos de transacção não prejudiquem a qualidade da imunização.

Na realização do case study (Cap. 4) não consideramos os custos de transacção por uma questão prática e pelo facto de não influenciarem as conclusões obtidas.

2.8. Pontos a reter para a realização do Case Study

Este capítulo assume uma importância particularmente relevante na prossecução do case

study, na medida em que permite um entendimento das limitações do uso da duração na

construção de um portfólio de imunização.

Neste capítulo podemos com efeito verificar as principais limitações da duração. Na realização do case study conseguimos eliminar/reduzir o impacto das seguintes limitações:

• Estrutura Temporal Taxa de Juro, na medida em que na realização do case study foi usado o conceito de duração de Fisher & Weil (1971);

• “Passagem do Tempo” na duração das obrigações, o qual foi reduzido através da realização de um maior número de rebalanceamentos (no case study efectuamos rebalanceamento trimestrais);

• “Proporções de Obrigações vs Quantidade de obrigações”, o qual foi eliminado na medida em que a construção do portfólio foi realizado com obrigações com valor nominal EUR 0,01; e

• “Derivados Embutidos”, o qual foi eliminado porque na construção do portfólio não foi seleccionada nenhuma obrigação com “Derivados Embutidos”.

Nas conclusões do case study temos de considerar as limitações da duração que não foram eliminadas/reduzidas:

• Movimentos paralelos na Estrutura Temporal Taxa de Juro; • Movimentos infinitesimais na Estrutura Temporal Taxa de Juro; e • Custos de transacção de Obrigações.

3. Impacto do “Risco de Crédito

de Juro

No case study pretendemos demonstrar que o “Risco de Crédito” é a principal limitação da imunização taxa de juro através da

dívida Portuguesa e a dívida

de Crédito” presente na ZE actualmente.

Crédito” atingiu níveis elevados nos últimos anos. No outr

de Crédito” diminuiu consideravelmente. No entanto, em ambos os casos temos assistido a uma volatilidade

O “Risco de Crédito” está associado à incerteza quanto à evolução futura dos que o emitente de uma obrigação irá pagar. Num cenário económico

existe a possibilidade do emitente das obr

respectivas responsabilidades, nomeadamente o pagamento de juros e do valor do reembolso na maturidade da obrigação.

Neste capítulo vamos estudar pelo Estado Português e Alemão. Crédito” como é o caso por exemplo

Crédito”, dos ratings atribuídos pelas principais agências do sector e

Maturity das obrigações.

3.1. Credit Spread

A evolução da engenharia financeira levou à criação dos “Derivados de Crédito”

Credit Default Swap (CDS).

Os CDS são caracterizados pela transferência do “Risco de Crédito” entre duas entidades. O comprador do

maturidade. O vendedor possui a obrigação de pagar a dívida de uma terceira entidade, caso esta entre em incumprimento. Assim, o comprador do

crédito enquanto o vendedor garante o cumprimento de uma terceira entidade. Desta forma, o “Risco de Crédito” é transferido do comprador para o vendedor do

Na próxima ilustração temos

Fonte: Markit (Informação reservada aos Serviços Financeiros)

Risco de Crédito” na qualidade da imunização

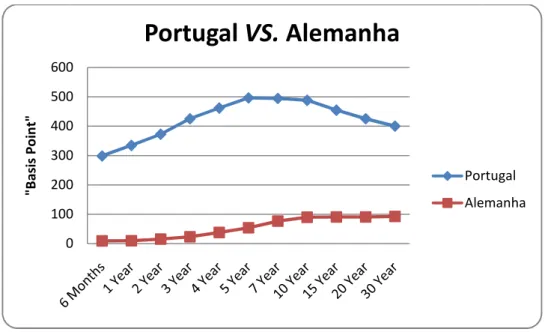

pretendemos demonstrar que o “Risco de Crédito” é a principal limitação da imunização taxa de juro através da duração. Neste sentido, foram

a dívida Alemã porque representam, em sentidos opostos,

esente na ZE actualmente. Num lado temos Portugal, onde o “Risco de Crédito” atingiu níveis elevados nos últimos anos. No outro a Alemanha on

consideravelmente. No entanto, em ambos os casos temos e do “Risco de Crédito” nos últimos anos.

O “Risco de Crédito” está associado à incerteza quanto à evolução futura dos

que o emitente de uma obrigação irá pagar. Num cenário económico-financeiro adverso existe a possibilidade do emitente das obrigações não conseguir cumprir com as respectivas responsabilidades, nomeadamente o pagamento de juros e do valor do reembolso na maturidade da obrigação.

estudar o “Risco de Crédito” presente nas obrigações emitidas ês e Alemão. Vamos abordar os principais indicadores do “Risco de por exemplo dos credit spread praticados nos “Derivados de atribuídos pelas principais agências do sector e

Credit Spread praticado nos “Derivados de Crédito”

A evolução da engenharia financeira levou à criação dos “Derivados de Crédito” ).

são caracterizados pela transferência do “Risco de Crédito” entre duas O comprador do CDS paga uma taxa de juro ao vendedor até à respectiva maturidade. O vendedor possui a obrigação de pagar a dívida de uma terceira entidade, caso esta entre em incumprimento. Assim, o comprador do CDS recebe protecção de endedor garante o cumprimento de uma terceira entidade. Desta forma, o “Risco de Crédito” é transferido do comprador para o vendedor do

temos um exemplo de um CDS:

Ilustração 6 - Credit Default Swap

(Informação reservada aos Serviços Financeiros)

27

na qualidade da imunização Taxa

pretendemos demonstrar que o “Risco de Crédito” é a principal limitação seleccionadas a , em sentidos opostos, o “Risco Num lado temos Portugal, onde o “Risco de a Alemanha onde o “Risco consideravelmente. No entanto, em ambos os casos temos

O “Risco de Crédito” está associado à incerteza quanto à evolução futura dos cash flows financeiro adverso igações não conseguir cumprir com as respectivas responsabilidades, nomeadamente o pagamento de juros e do valor do

o “Risco de Crédito” presente nas obrigações emitidas Vamos abordar os principais indicadores do “Risco de praticados nos “Derivados de atribuídos pelas principais agências do sector e da Yield to

praticado nos “Derivados de Crédito”

A evolução da engenharia financeira levou à criação dos “Derivados de Crédito” –

são caracterizados pela transferência do “Risco de Crédito” entre duas paga uma taxa de juro ao vendedor até à respectiva maturidade. O vendedor possui a obrigação de pagar a dívida de uma terceira entidade, recebe protecção de endedor garante o cumprimento de uma terceira entidade. Desta forma, o “Risco de Crédito” é transferido do comprador para o vendedor do CDS.

28

Os CDS são usados para protecção ou especulação da capacidade de uma terceira entidade em cumprir com as suas responsabilidades financeiras. Assim, quanto maior a probabilidade de incumprimento de uma terceira entidade maior será a taxa de juro exigida no mercado para comprar protecção. Desta forma, o spread exigido no CDS é um indicador para mensurar o “Risco de Crédito” da entidade de referência.

Apesar de ser transaccionado em mercado over-the-counter6, temos assistido cada vez mais a uma standardização dos CDS o que facilita a comparação do risco de crédito entre as entidades de referência.

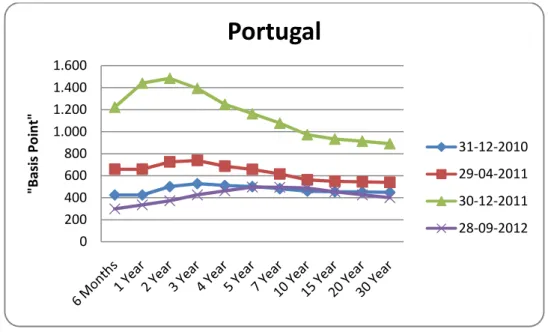

Com base nos spreads praticados nos “Derivados de Crédito” entre 2010 e 2012, apresentamos a seguir a evolução da curva de crédito para a dívida emitida quer por Portugal (ilustração 7), quer pela Alemanha (ilustração 8):

Ilustração 7 - Evolução do Credit spread de Portugal

Fonte: Markit (Informação reservada aos Serviços Financeiros)

Actualmente temos assistido a uma enorme volatilidade nos spreads praticados nos “Derivados de Crédito” sobre a dívida emitida por Portugal. Isto significa também uma maior volatilidade no preço da obrigação e, como consequência, na respectiva qualidade da imunização.

6

Mercado over-the-counter é o mercado de compra e venda de activos sem a coordenação de uma bolsa

de valores. 0 200 400 600 800 1.000 1.200 1.400 1.600 "B a si s P o in t"

Portugal

31-12-2010 29-04-2011 30-12-2011 28-09-201229

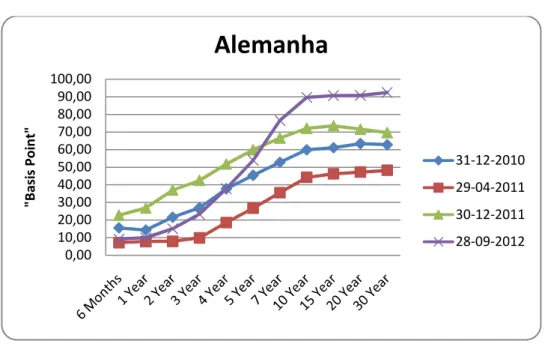

Ilustração 8 - Evolução do Credit spread da Alemanha

Fonte: Markit (Informação reservada aos Serviços Financeiros)

Os spreads transaccionados nos CDS sobre a dívida Alemã são dos mais baixos da ZE. Apesar do ligeiro aumento no final de setembro de 2012, os spreads não passam a barreira dos 100 basis points.

O “Risco de Crédito” presente numa obrigação possui um forte impacto nos cash flows da obrigação e na respectiva duração. Existem dois cenários plausíveis, que são diferentes para default parcial/total e reestruturação da obrigação. Num cenário de

default parcial/total, a duração decresce consideravelmente devido à diminuição dos cash flows. Por outro lado, num cenário de reestruturação da obrigação, a duração

aumenta devido ao alargamento do prazo de maturidade.

Ambas as durações, de Macaulay e de Fisher & Weil, negligenciam o “Risco de Crédito” presente nas obrigações e o respectivo impacto na aproximação ao preço da obrigação. Fooladi et al. (1997a) afirmam que o uso da duração de Macaulay e de Fisher & Weil deve ser limitado e sugerem que seja aplicado no cálculo da duração um factor de ajuste ao “Risco de Crédito”.

Face a estas considerações, surgem as seguintes questões: O que caracteriza uma obrigação sem “Risco de Crédito”? Podemos identificar as obrigações e afirmar que essas obrigações nunca terão “Risco de Crédito”?

Estamos perante uma obrigação sem “Risco de Crédito” sempre que são conhecidos os

cash flows estimados com um grau de confiança máximo, ou seja, sempre que a

rendibilidade real é igual à rendibilidade esperada da obrigação.

Desta forma é excluída qualquer emissão de uma empresa privada, uma vez que mesmo as maiores empresas possuem sempre risco de default (embora possa ser reduzido). Tome-se como exemplo a queda da Lehman Brothers e o impacto no sector financeiro.

0,00 10,00 20,00 30,00 40,00 50,00 60,00 70,00 80,00 90,00 100,00 "B a si s P o in t"