FUNDAÇÃO GETULIO VARGAS ESCOLA DE DIREITO DE SÃO PAULO

GUILHERME SARAIVA GRAVA

DIREITO, DESENVOLVIMENTO E TRANSFORMAÇÕES INSTITUCIONAIS:

Como o Congresso Nacional Regulou a Comissão Mista de Orçamento entre 1988 e 2015?

SÃO PAULO 2017

GUILHERME SARAIVA GRAVA

DIREITO, DESENVOLVIMENTO E TRANSFORMAÇÕES INSTITUCIONAIS:

Como o Congresso Nacional Regulou a Comissão Mista de Orçamento entre 1988 e 2015?

Dissertação apresentada à Escola de Direito de São Paulo da Fundação Getulio Vargas (FGV Direito SP) como requisito para a obtenção do título de Mestre em Direito e Desenvolvimento.

Campo de conhecimento: Direito e Desenvolvimento. Subárea: Instituições do Estado Democrático de Direito e Desenvolvimento Político e Social.

Orientadora: Prof.ª Dr.ª Luciana Gross Cunha

SÃO PAULO 2017

Grava, Guilherme Saraiva.

Direito, desenvolvimento e transformações institucionais: como o Congresso Nacional regulou a Comissão Mista de Orçamento entre 1988 e 2015? / Guilherme Saraiva Grava. - 2017.

241 f.

Orientador: Luciana Gross Cunha

Dissertação (mestrado) - Escola de Direito de São Paulo da Fundação Getulio Vargas. 1. Direito e desenvolvimento econômico. 2. Finanças públicas. 3. Poder legislativo - Brasil. 4. Orçamento - Brasil. I. Cunha, Luciana Gross. II. Dissertação (mestrado) - Escola de Direito de São Paulo da Fundação Getulio Vargas. III. Título.

GUILHERME SARAIVA GRAVA

DIREITO, DESENVOLVIMENTO E TRANSFORMAÇÕES INSTITUCIONAIS:

Como o Congresso Nacional Regulou a Comissão Mista de Orçamento entre 1988 e 2015?

Dissertação apresentada à Escola de Direito de São Paulo da Fundação Getulio Vargas (FGV Direito SP) como requisito para a obtenção do título de Mestre em Direito e Desenvolvimento.

Campo de conhecimento: Direito e Desenvolvimento. Subárea: Instituições do Estado Democrático de Direito e Desenvolvimento Político e Social.

Data de aprovação: __/__/____

Banca Examinadora:

Prof.ª Dr.ª Luciana Gross Cunha (Orientadora) Fundação Getulio Vargas – FGV Direito SP

Prof.ª Dr.ª Andréa Marcondes de Freitas

Universidade Estadual de Campinas – Unicamp

Prof. Dr. Luís Fernando Massonetto Universidade de São Paulo – USP

Neste País tão sofrido, tão desigual e com tão poucos recursos, não podemos transformar a Comissão Mista de Orçamento num bazar onde se retalhem as verbas orçamentárias. Ela tem que ser, isto sim, Sr. Presidente, um instrumento de progresso e desenvolvimento.

Deputado Israel Pinheiro Filho, Sessão Conjunta do Congresso Nacional de 15 de maio de 1991.

AGRADECIMENTOS

O presente trabalho foi realizado com apoio financeiro da Fundação Getulio Vargas (FGV Direito SP), por meio da concessão da bolsa Mario Henrique Simonsen de Ensino e Pesquisa. Contou também com financiamento da Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES), no âmbito de seu Programa de Suporte à Pós-Graduação de Instituições de Ensino Particulares (PROSUP). Mas além desse apoio financeiro, a pesquisa não seria possível sem a contribuição de diversas pessoas, às quais sou profundamente grato.

Agradeço à minha orientadora, Luciana G. Cunha, por todo o apoio na realização desta pesquisa e pela atenciosa recepção ao programa de Mestrado da FGV Direito SP. Agradeço aos professores Andréa M. Freitas, Luís Fernando Massonetto e Mario Engler pela leitura atenciosa deste trabalho e pelas valiosas ideias e sugestões comigo compartilhadas. Também agradeço à Cristiane S. Gomes, protetora e salvadora dos discentes, que sempre me recebeu com um sorriso e com um gesto de amizade todas as vezes que precisei da sua ajuda.

Estendo meus agradecimentos, ainda, aos professores com quem tive oportunidade de estudar e aprender nestes últimos anos: Mario G. Schapiro, Ronaldo P. Macedo Jr., Salem H. Nasser, José Garcez, Fernando Luiz Abrúcio, Marco Antônio C. Teixeira, Peter K. Spink e, em especial, à professora Maira R. Machado, que me abriu às portas à metodologia da pesquisa científica. Agradeço, ademais, ao professor Eurico de Santi, que me recebeu junto ao Núcleo de Estudos Fiscais ainda no início do Mestrado, sendo um grande incentivador neste período.

Também tomo a oportunidade de agradecer ao professor Nidhi Srnivas, da New School, que tive o enorme privilégio de conhecer em 2015. Nosso contato foi muito breve, mas as lições que tive com ele sobre os significados e os desafios do desenvolvimento foram, para mim, não só de imenso aprendizado, mas também objeto de grande inspiração.

Tive, ademais, a felicidade de poder tomar contato com as atividades do Banco Interamericano de Desenvolvimento. Foi uma experiência incrível, à qual devo a atenção e a amizade de toda a equipe do Escritório de Integridade Institucional do BID, que agradeço em nome de Maristella Aldana e Samir Fahoum. Sou muito grato por terem me recebido em seu escritório e compartilhado comigo sua experiência e conhecimento. Também agradeço muito à Nubia e ao Rafael por terem me acolhido em sua casa com tanto carinho e aos meus novos e queridos amigos Andrew, Madeline e Jumpei, que foram um importante apoio nesta etapa.

Deixo para o final os agradecimentos mais especiais. Ao meu pai, João William Grava, e à minha mãe, Selma Lúcia Saraiva Grava, devo não só minha vida, mas também os mais importantes aprendizados e as mais queridas lembranças que tenho até hoje. Também este é o caso do meu irmão, Ricardo Saraiva Grava, meu maior companheiro, a quem agradeço pela sua companhia, pelas risadas e pela sua atenção sempre presente. Estes três são pessoas que sempre estiveram ao meu lado, nos momentos mais felizes e nos mais difíceis, e que certamente fazem parte de todas as minhas realizações, incluindo a conclusão deste mestrado. Junto a eles, minha família – avós, tios, tias e primas – e também os amigos mais próximos e queridos (que não posso e nem preciso nomear) só posso agradecer por ter o privilégio da convivência, da amizade e do carinho que tanto inspiraram e inspiram meu trabalho.

Por fim, agradeço muito especialmente à Ana Beatriz Guimarães Passos, que fez desta pesquisa mais do que uma atividade suportável – porque a preocupação e as dificuldades são sempre muito grandes: a transformou em uma lembrança extraordinária que guardarei para sempre comigo. Esta foi uma fase de nossas vidas que fizemos questão de compartilhar, já que entramos juntos no mestrado, e que por isso mesmo tornamos mais relevante e mais cheia de significado desde os primeiros dias de preparação para o processo seletivo. Dedico o resultado de todo esse esforço a ela, que testemunhou a realização deste trabalho como ninguém. Agradeço pelas intermináveis correções, incansáveis reflexões e incessantes desabafos, todos acompanhados de seu irrestrito afeto, que tanto me sustentou e me sustenta. Grande parte do que aprendi ao escrever este trabalho veio dela, a quem agradeço imensamente por ter aceitado dividir essa experiência comigo. Agora que ela se encerra, tenho a felicidade de saber que teremos muitas outras pela frente. Nessa longa caminhada que ainda viveremos, sei que não nos afastaremos muito. Vamos seguir de mãos dadas.

RESUMO

Com o advento da Constituição de 1988, o Congresso Nacional recuperou diversas prerrogativas no campo orçamentário que haviam sido limitadas no regime anterior. Em particular, restaurou-se a sua competência de modificar as leis do Orçamento através da aprovação de emendas, inclusive para aumentar e criar novas despesas – à semelhança do que ocorria sob a Constituição de 1946, porém com uma série de delimitações e restrições então inexistentes. O principal traço distintivo foi a manutenção da tramitação unicameral das leis orçamentárias, reunida por meio de uma comissão mista permanente dedicada especificamente para este fim – a Comissão Mista de Orçamento (CMO). O Órgão, considerado um dos mais poderosos do Congresso Nacional, acumula competências relativas ao exame e à emissão de pareceres sobre os projetos de leis orçamentárias, às emendas apresentadas a referidos projetos e, por fim, ao acompanhamento e fiscalização da Lei Orçamentária Anual, uma vez aprovada. Entretanto, apesar de sua relevância, são poucos os trabalhos na literatura jurídica que se dedicam ao estudo da CMO e de sua regulação específica, majoritariamente estabelecida pelos próprios congressistas através de normas internas. Diante dessa percepção, o presente trabalho tem por objetivo o estudo das denominadas Resoluções Conjuntas do Congresso Nacional, aprovadas entre os anos de 1988 e 2015, com destaque para a disciplina, através do regime jurídico criado para a CMO, da atuação dos parlamentares na fase de aprovação das leis orçamentárias da União. A pesquisa procura, assim, responder a três perguntas principais:

(1) Qual é o conteúdo das disposições presentes na Constituição Federal de 1988 que determinam as competências e as atribuições para a atuação da Comissão Mista de Orçamento? (2) Quais foram e de que modo se sucederam as disposições regimentais que regularam o funcionamento da Comissão Mista de Orçamento entre os anos de 1988 e 2015? (3) Quais dessas regulações regimentais seriam aptas a tornar o processo mais “racional” e de que maneira o fariam? Para

tratar dessas questões, pretende-se descrever as transformações institucionais da Comissão através da estratégia metodológica do estudo de caso, articulando-se o regramento existente no período com o contexto que envolveu sua elaboração. O trabalho pretende, ao final, contribuir à literatura que estuda as relações entre Direito e Desenvolvimento por buscar compreender, de forma mais aprofundada, algumas das instituições orçamentárias no Brasil – tema de grande relevância ao processo de desenvolvimento nacional.

Palavras-chave: Direito e Desenvolvimento; Comissão Mista de Orçamento (CMO); Orçamento

Público; Desenvolvimento Institucional; Resoluções Conjuntas do Congresso Nacional; Sistema Político (Brasil).

ABSTRACT

When the new Brazilian Constitution of 1988 was ratified, the National Congress regained several of its prerogatives related to the budgetary process that had been limited during the previous regime (of 1969). One, in particular, was the restauration of the legislative power to modify the budget laws through the adoption of amendments on the original bill, offering congressmen the ability to increase or to create new expenditures for the Federal Government. This arrangement was similar to the system that prevailed under the Constitution of 1946, but with a series of new restrictions that did not exist at that time. The main distinctive feature was the promotion of a unicameral procedure for the approval of budgetary laws, convened through a permanent joint committee specifically dedicated to this purpose – the Joint Budget Committee (Comissão Mista de Orçamento or CMO). This body, considered one of the most powerful in the Brazilian National Congress, accumulates attributes regarding the examination of the budget laws, of the amendments presented to those bills during the approval phase, and also for the control phase of the budget cycle. However, despite its relevance, the legal literature has dedicated little attention to the study of the CMO and its regulation, which is mostly established by the congressmen themselves through internal rules. With this perception in mind, the present research aims to study the so-called Joint Resolutions of the National Congress, approved between 1988 and 2015, which, through the legal framework created for the CMO, regulated the legislative role in the approval phase of the budget laws in Brazil. In this sense, the research seeks to answer three questions: (1) What is the content of

the provisions in the Federal Constitution of 1988 that determine the powers and responsibilities of the Joint Budget Committee? (2) What were the procedural provisions governing the operation of the Joint Budget Committee between 1988 and 2015? (3) Which of these regimental regulations could make the process more "rational" and in what way would they do it? In order to deal with

these issues, the work intends to describe the institutional transformations of the Committee through the methodological strategy of a case study, articulating the regulation created during this period with the context that involved its elaboration. Moreover, the thesis intends to contribute to the literature that studies the relationship between Law and Development, as it seeks to provide a deeper understanding of some of the budgetary institutions in Brazil – a subject of great relevance to the national development process.

Keywords: Law and Development; Brazilian Joint Budget Committee (Comissão Mista de

Orçamento – CMO); Public Budget; Institutional Development; Joint Resolutions of the Brazilian Congress; Political System (Brazil).

LISTA DE ABREVIATURAS E SIGLAS

ADCT – Ato das Disposições Constitucionais Transitórias AI – Ato Institucional

Art(s). – Artigo(s)

CD – Câmara dos Deputados CF – Constituição Federal

CMO (ou CMPOF) – Comissão Mista de Orçamento ou Comissão Mista de Planos, Orçamentos Públicos e Fiscalização

CN – Congresso Nacional

COFF – Consultoria de Orçamento e Fiscalização Financeira da Câmara dos Deputados CONORF – Consultoria de Orçamento, Fiscalização e Controle do Senado Federal CPI – Comissão Parlamentar de Inquérito

EC – Emenda Constitucional LC – Lei Complementar

LDO – Lei de Diretrizes Orçamentárias LOA – Lei Orçamentária Anual

LRF – Lei de Responsabilidade Fiscal OGU – Orçamento Geral da União p.u. – Parágrafo Único

PLDO – Projeto de Lei de Diretrizes Orçamentárias

PLOA (ou PLO) – Projeto de Lei Orçamentária Anual ou Projeto de Lei Orçamentária PDC – Partido Democrata Cristão

PDT – Partido Democrático Trabalhista PEC – Proposta de Emenda à Constituição PFL – Partido da Frente Liberal

PL – Partido Liberal

PMDB – Partido do Movimento Democrático Brasileiro PSB – Partido Socialista Brasileiro

PSD – Partido Social Democrático

PSDB – Partido da Social Democracia Brasileira PP – Partido Progressista

PPA – Plano Plurianual

PPR – Partido Progressista Reformador

PRN – Projeto de Resolução Conjunta do Congresso Nacional PRS – Partido das Reformas Sociais

PT – Partido dos Trabalhadores PTB – Partido Trabalhista Brasileiro PTR – Partido Trabalhista Renovador RCL – Receita Corrente Líquida

RCN – Resolução Conjunta do Congresso Nacional

SEPLAN – Secretaria de Planejamento e Assuntos Econômicos SICON – Sistema de Informações do Congresso Nacional SOF – Secretaria do Orçamento Federal

LISTA DE ILUSTRAÇÕES

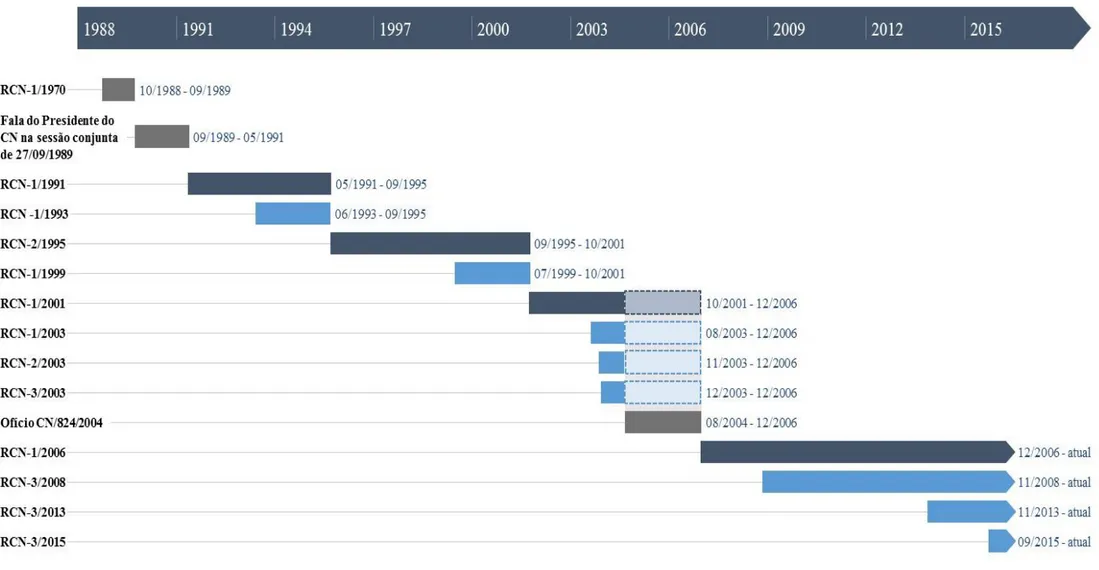

Figura 1. Linha do tempo das “fases normativas” da CMO ... 47

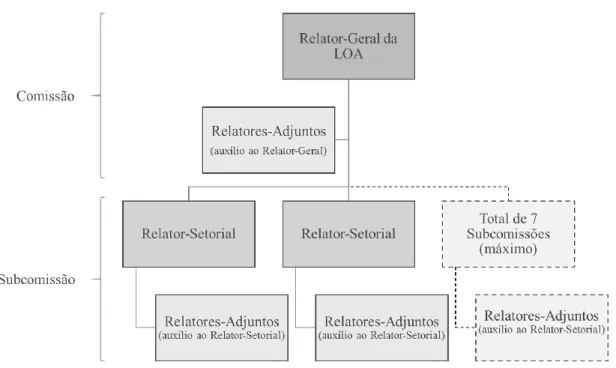

Figura 2. Organograma – Relatores da LOA na RCN-1/1991 ... 99

Figuras 3 e 4. Edições n. 1310 e 1311 de 20 e 27 de outubro de 1993 da revista Veja. ... 111

Figura 5. Organograma – Relatores da LOA na RCN-2/1995 ... 129

Figura 6. Organograma – Relatores da LOA na RCN-1/2001 ... 149

Figura 7. Organograma – Relatores da LOA na RCN-1/2006 ... 178

Figura 8. Tramitação do PLOA na CMO – RCN-1/2006... 180

LISTA DE TABELAS

Tabela 1. Resoluções do Congresso Nacional ... 42

Tabela 2. Classificação das Resoluções sobre a CMO em “principais” e “acessórias” ... 44

Tabela 3. Fases normativas da CMO ... 46

Tabela 4. Competências constitucionais do Executivo e do Legislativo em matéria orçamentária – CF/46, CF/69 e CF/88. ... 78

Tabela 5. Panorama Geral – “Fases normativas” da CMO ... 82

Tabela 6. Panorama Geral – Resoluções adicionais ... 82

Tabela 7. Comparativo entre a CF/69, CF/88 e Fases 0, 1, 2, 3 e 4 – Rigidez do parecer ... 89

Tabela 8. Comparativo entre as Fases 0 e 1 – Número de membros ... 96

Tabela 9. Comparativo entre as Fases 0 e 1 – Emendas ... 104

Tabela 10. Comparativo entre as Fases 0, 1 e 2 – Número de membros ... 120

Tabela 11. Comparativo entre as Fases 1 e 2 – Emendas coletivas... 125

Tabela 12. Comparativo entre as Fases 1 e 2 – Emendas ... 127

Tabela 13. Comparativo entre as Fases 1 e 2 – Parecer preliminar ... 132

Tabela 14. Comparativo entre as Fases 1, 2 e 3 – Competência ... 141

Tabela 15. Comparativo entre as Fases 1, 2 e 3 – Subdivisões ... 145

Tabela 16. Comparativo entre as Fases 1, 2 e 3 – Relatorias ... 147

Tabela 17. Comparativo entre as Fases 2 e 3 – Parecer preliminar ... 151

Tabela 18. Comparativo entre as Fases 2 e 3 – Emendas coletivas... 154

Tabela 19. Comparativo entre as Fases 1, 2 e 3 – Emendas ... 156

Tabela 20. Comparativo entre as Resoluções 1/1991, 2/1995, 1/2001 – Estrutura ... 165

Tabela 22. Comparativo entre as Fases 1, 2, 3 e 4 – Regra de rodízio ... 169

Tabela 23. Disciplina dos comitês permanentes na RCN-1/2006 ... 174

Tabela 24. Comparativo entre as Fases 1, 2, 3 e 4 – Relatorias ... 177

SUMÁRIO

CAPÍTULO 1. O CASO DA COMISSÃO MISTA DE ORÇAMENTO: “PARA QUE

LEMBRAR DE TUDO ISSO DEPOIS DE 25 ANOS”? ... 17

1.1 “DIREITO E DESENVOLVIMENTO”: UMA PROPOSTA DE ABORDAGEM A PARTIR DO ESTUDO DAS INSTITUIÇÕES ... 22

1.2 DEFINIÇÃO DO OBJETO DE PESQUISA E DELIMITAÇÃO DO TEMA ... 29

1.3 TRÊS ENFOQUES DA DISSERTAÇÃO: CONSTITUCIONAL, REGIMENTAL E COMPORTAMENTAL ... 34

1.3.1 Objetivos e perguntas de pesquisa ... 34

1.3.2 Estrutura do trabalho... 36

CAPÍTULO 2. DESENHO E METODOLOGIA DA PESQUISA ... 38

2.1 DEFINIÇÃO DO “CASO” E DO “CONTEXTO” ESTUDADOS ... 39

2.2 PROCEDIMENTOS DE PESQUISA ... 40

2.2.1 Coleta e organização das Resoluções Conjuntas ... 41

2.2.2 Classificação jurídica das “Resoluções sobre a CMO” ... 44

2.2.3 Divisão das “fases normativas” da CMO ... 45

2.2.4 “Resoluções com vigência temporária” e “Resoluções complementares” ... 48

2.2.5 Debates na aprovação dos Projetos de RCN... 48

CAPÍTULO 3. ORÇAMENTO E CONSTITUIÇÃO: DEFININDO A COMPETÊNCIA DO PODER LEGISLATIVO EM 1946, 1969 E 1988 ... 50

3.1 CONSTITUIÇÃO DE 1946 – “O LEGISLATIVO PODEROSO” ... 55

3.2 CONSTITUIÇÃO DE 1967/1969 – “O LEGISLATIVO LIMITADO” ... 62

3.3 CONSTITUIÇÃO DE 1988 – “O LEGISLATIVO NO MEIO-TERMO” ... 67

CAPÍTULO 4. TRANSFORMAÇÕES NO REGIMENTO COMUM: AS “FASES NORMATIVAS” DA CMO ... 81

4.1 FASE 0 – PERÍODO DE TRANSIÇÃO ENTRE 1988 E 1991 ... 83

4.1.1 “Regras precárias” no curso da transição ... 83

4.1.2 Providências da Mesa do Congresso Nacional ... 84

4.2 FASE 1 – A RCN-1/1991 E A PRIMEIRA REGULAÇÃO DA CMO ... 92

4.2.1 Controvérsias no Projeto de Resolução-CN nº 8 de 1990 ... 92

4.2.2 RCN-1/1991 e suas principais características... 95

4.2.2.1 Composição da CMO ... 96

4.2.2.2 Relatores e subcomissões ... 98

4.2.2.3 Apresentação e votação de emendas ... 101

4.2.3 Resumo e conclusões ... 105

4.3 FASE 2 – A CPI DO ORÇAMENTO E AS REFORMAS DA RCN-2/1995 ... 107

4.3.1 A CPI do Orçamento e o Projeto de Resolução nº 4 de 1995-CN ... 107

4.3.1.1 Formação da “CPI do Orçamento” ... 108

4.3.1.2 Denúncias de José Carlos e conclusões do relatório final da CPI .. 111

4.3.1.3 Fragilidades da regulação e propostas para sua reforma ... 114

4.3.1.4 Elaboração do Projeto de Resolução nº 4 de 1995-CN ... 116

4.3.2 Inovações da RCN-2/1995 ... 118

4.3.2.1 A extinção da “regra de rodízio” e a criação de subcomissões permanentes ... 120

4.3.2.2 Revisão das emendas parlamentares ... 123

4.3.2.3 Novas regras para Relatorias ... 128

4.3.3 Resumo e críticas à nova regulação ... 133

4.4 FASE 3 – RESPONSABILIDADE FISCAL NA RCN-1/2001 ... 138

4.4.1 Responsabilidade Fiscal e o Projeto de Resolução nº 7 de 2001-CN ... 138

4.4.2 Inovações da RCN-1/2001 ... 141

4.4.2.1 Novas subdivisões – Comitês e áreas temáticas... 144

4.4.2.2 Relatores – mais uma redefinição ... 147

4.4.2.3 Emendas e destaques ... 152

4.4.3 Resumo, críticas e a solução criativa do OF.CN/824/2004 ... 157

4.5 FASE 4 – A GRANDE TRANSFORMAÇÃO DA RCN-1/2006 ... 161

4.5.1 O Projeto de Resolução nº 2 de 2005-CN... 161

4.5.2 A reformulação da RCN-1/2006 ... 165

4.5.2.1 Composição: redução no número de membros e novo rodízio ... 167

4.5.2.2 Atribuições da presidência e indicação das relatorias ... 170

4.5.2.4 Relatorias da LOA – dividindo receita e despesa ... 177

4.5.2.5 Emendas à LOA – novas regras e categorias ... 183

4.5.2.6 Demais proposições legislativas ... 187

4.5.3 Resumo, conclusões e considerações ... 188

CAPÍTULO 5. CMO TRANSFORMADA E PROCESSO DECISÓRIO ... 190

5.1 RACIONALIZAÇÃO DO PARLAMENTO E POLÍTICA ORÇAMENTÁRIA .. 191

5.2 RACIONALIZAÇÃO NA CMO: OBSERVAÇÃO DE TRÊS ELEMENTOS ... 199

5.2.1 Competências da CMO e distribuição de vagas e cargos ... 199

5.2.2 Divisão interna de poderes no âmbito da CMO... 204

5.2.3 Delimitação do poder de emendar ... 206

CAPÍTULO 6. CONSIDERAÇÕES FINAIS E CONCLUSÕES ... 209

BIBLIOGRAFIA ... 216

CAPÍTULO 1. O CASO DA COMISSÃO MISTA DE ORÇAMENTO:

“PARA QUE LEMBRAR DE TUDO ISSO DEPOIS DE 25 ANOS”?

Todos os anos, quando a Comissão de Orçamento abre para recebimento de emendas, uma das salas do anexo 2 da Câmara se transforma num verdadeiro mercado persa. Para receber 75 mil emendas, a Comissão distribui senhas aos interessados. Nada sofisticado. Um tipo de controle semelhante ao utilizado há 50 anos por donos de mercearia, que marcavam as despesas em cadernetas. Computador ou códigos eletrônicos não fazem parte desse ritual inicial de um Orçamento no Brasil. As desejadas senhas são meras tiras de papel de tamanho desigual, cortadas com a ajuda de uma régua e assinadas pelo burocrata de plantão. Esse papelzinho ordinário é disputado ferozmente por todos. Enfileirados, lobistas e assessores engravatados se acotovelam para conseguir os papeletes quando começa a distribuição.

(KRIEGER, RODRIGUES e BONASSA, 1994, p. 68).

No início de 2017, foi publicada na Veja uma entrevista com José Carlos Alves dos Santos. Depois de anos em silêncio, o antigo burocrata – que já foi chefe da Assessoria de Orçamento do Senado e diretor do Departamento de Orçamento da União – voltou a falar sobre a sua participação no caso que, em outubro de 1993, o colocou na mesma posição de entrevistado junto àquela revista. O escândalo dos “anões do Orçamento”, como ficou conhecido, foi um dos maiores eventos de corrupção registrados na história do País, e eternizou o economista como a principal mente por trás do complexo esquema que desviava recursos e distribuía propinas através das emendas de parlamentares à Lei Orçamentária Anual (LOA)1.

No entanto, ainda que compartilhem do mesmo assunto, as entrevistas de 1993 e de 2017 ocorrem em contextos bastante diferentes, seja para José Carlos, que foi condenado e teve de cumprir pena em razão dos crimes que lhe foram imputados à época, seja para a Comissão Mista de Orçamento (CMO ou CMPOF)2, que naquele tempo havia sido exposta como o

principal foco da corrupção no Congresso Nacional (CN). Desde então, o Órgão teve seu regimento interno reformado múltiplas vezes, reestruturando, assim, as regras que orientam a atuação dos parlamentares nas diferentes etapas do processo orçamentário em âmbito federal.

1 Como a LOA é a lei que, propriamente, estima a receita e fixa a despesa para determinado exercício financeiro,

também é chamada somente de “Orçamento” ou, ainda, de “Orçamento Geral da União” (OGU).

2 A Comissão Mista Permanente instituída pelo art. 166 da Constituição de 1988 recebeu, no âmbito regimental, o

nome de Comissão Mista de Planos, Orçamentos Públicos e Fiscalização (CMPOF). No entanto, ela é comumente referenciada por Comissão Mista de Orçamento (CMO), expressão usada neste trabalho a título de simplificação.

Em 1993, José Carlos era um homem poderoso e rico. Seu patrimônio milionário era incompatível com as funções que exercia como professor universitário e funcionário público, mas se justificava por decorrer da suposta herança deixada por uma tia. A história, no entanto, desmoronou em outubro daquele ano, quando a polícia encontrou uma grande quantidade de dólares escondidos em sua casa, debaixo de seu colchão. Nem mesmo a generosidade da tia falecida pode convencer os investigadores da licitude desse dinheiro. No dia 8, o economista foi levado à Coordenação de Polícia Especializada de Brasília, onde relata ter sido interrogado e torturado para que confessasse a prática de mais um crime: o sequestro de sua esposa, Ana Elizabeth, que desaparecera em dezembro de 1992. Na manhã do dia 9, decidiu que não guardaria mais para si os segredos do esquema de corrupção de que participara3.

Publicada no dia 16 de outubro, a entrevista que José Carlos concedeu à Veja em 1993 foi recebida como uma “bomba” em Brasília. Apenas horas depois de a revista ter começado a circular, instalou-se em tempo recorde a Comissão Parlamentar de Inquérito (CPI) – a chamada “CPI do Orçamento” – que deveria apurar as denúncias divulgadas, as quais envolveram mais de 40 parlamentares. Seu relatório final sugeriu a cassação do mandato de 18 deles, bem como a extinção da CMO. Para um observador situado naquele momento, este último desfecho pareceria muito plausível, talvez fosse apenas uma questão de tempo.

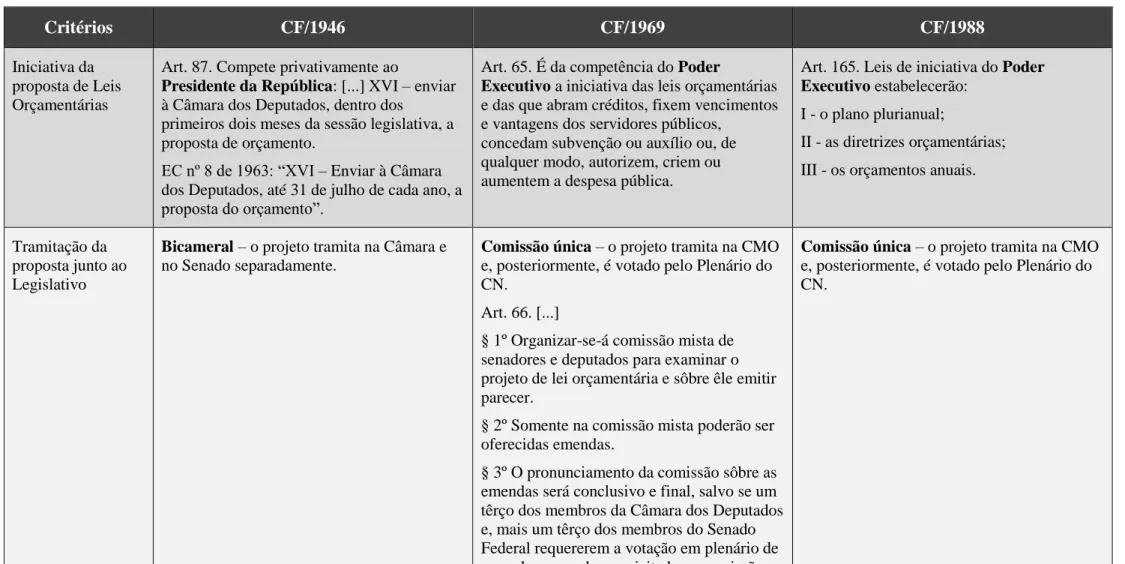

Naquela época, poucos anos depois de promulgada a Constituição Federal (CF) de 1988, o Legislativo tinha acabado de recuperar parte de suas competências legislativas no processo orçamentário, especificamente a sua capacidade de intervir na definição da proposta encaminhada pelo Governo através da aprovação de emendas4. Essa característica, semelhante

ao disposto na Constituição de 1946, contrastava com o que havia sido estabelecido durante a vigência da Constituição de 1967/19695, quando não se permitia que os parlamentares

participassem da elaboração das leis do Orçamento – a tarefa do Congresso Nacional era, tão somente, a de aprová-lo na sua integralidade.

3 As principais fontes de que a pesquisa se utiliza na descrição dos eventos apresentados neste item introdutório

são as reportagens publicadas pela revista Veja – (1993-a), (1993-b) e (2017) – e o livro de Krieger et al (1994).

4 Em relação ao instituto das emendas dos congressistas ao Orçamento, Sanches oferece a seguinte definição:

“meio pelo qual os parlamentares e órgãos do Poder Legislativo (comissões, bancadas e lideranças) atuam sobre o projeto de lei orçamentária anual [...] acrescendo, suprimindo ou modificando a programação proposta pelo Poder Executivo. As normas que regem a apreciação do PLO pelo Congresso Nacional [...] preveem vários tipos de emendas e de autoria” (SANCHES, 1997, p. 96).

5 A expressão “Constituição de 1967/1969” é usada porque a Emenda Constitucional nº 1/1969 inseriu amplas

O traço curioso no sistema de 1988, porém, era o de que mesmo reintroduzindo o Congresso como agente relevante no processo, procurara evitar o seu empoderamento desmedido, algo criticado na Constituição de 1946. Assim, na tentativa de encontrar um meio-termo, acabou por preservar parte das instituições criadas durante o período civil-militar – dentre elas a tramitação centralizada das leis orçamentárias, reunidas em um único órgão que combinava representantes da Câmara e do Senado: a CMO.

Essa manutenção, por consequência, exigiria uma ampla reforma no regimento, já que o órgão criado na década de 1960 não possuía as mesmas prerrogativas que recebeu em 1988. Contudo, diante das denúncias de José Carlos, o caso dos “anões do Orçamento” parecia mostrar que o Congresso “não se preparara para lidar adequadamente com as prerrogativas que o novo texto constitucional lhe reservara” (FIGUEIREDO e LIMONGI, 2008, p. 49).

O regimento interno da CMO6 teria sido incapaz de impedir a prática de abusos –

especialmente pelo relator-geral, figura responsável por comandar a tramitação da LOA junto à Comissão, que tinha amplas prerrogativas no exercício de suas atividades. Desse modo, em um cenário no qual as regras eram incipientes, a corrupção teria encontrado condições ideais para tomar conta da CMO e, assim, do Orçamento da União. A descrição de Praça ilustra bem essa avaliação, ao exemplificar as arbitrariedades praticadas pelo Deputado Federal João Alves7

(PFL-BA), como relator-geral da LOA em 1990:

Em 1990, o deputado federal João Alves (PPR)8, relator-geral do processo

orçamentário daquele ano, tinha liberdade para propor emendas orçamentárias com novos projetos. Aproveitava-se de um vasto vazio institucional resultante da falta de uma resolução congressual que regulasse a tramitação do orçamento; afinal, a Constituição Federal de 1988 tratava apenas das regras básicas. Alves propôs um parecer preliminar sobre a proposta orçamentária do Executivo com o conteúdo que queria, sem trechos obrigatórios nem análise detalhada da conjuntura econômica. O mais famoso “anão do orçamento” tinha também a prerrogativa de avaliar as emendas individuais propostas por seus colegas [...] Sozinho, Alves podia, por fim, reestimar à vontade a receita prevista pelo Executivo para o ano seguinte. (PRAÇA, 2010, p. 193).

6 O primeiro regimento da CMO foi aprovado em 1991, identificado neste trabalho como Resolução Conjunta nº

1 de 1991 do Congresso Nacional (ou RCN-1/1991). Antes dele, a CMO funcionou com base em acordos de procedimentos formalizados nas sessões de 26/04/1989 e de 27/09/1989. O tema é retomado no Capítulo 4.

7 Embora o nome seja semelhante, não se deve confundir o então Deputado Federal João Alves (PPR), membro da

CMO e apontado como o principal “anão do Orçamento”, com José Carlos Alves dos Santos, economista e servidor público, que recebia propina para dar apoio técnico aos desvios então praticados. É sobre este último que o presente item comenta mais detidamente. Discutem-se outros detalhes do caso no Capítulo 4, seção 4.3.

Em 2017 esta conjuntura foi transformada. Se por um lado a corrupção continua a assombrar o Congresso, por outro, o principal caso da vez – a operação “Lava Jato”9 – não tem

mais como foco central a CMO. Esta, em vez de extinta, foi aprimorada, sujeitando-se a sucessivas modificações: a proposição de emendas deixou de ser manual e foi totalmente informatizada; a Comissão passou a contar com uma ampla assessoria técnica especializada, tanto do Senado Federal (SF) quanto da Câmara dos Deputados (CD)10; e, sobretudo, o conjunto

de disposições regimentais que disciplinam as atividades dos parlamentares na área tornou-se mais abrangente e detalhado do que era em 1993 – as maiores alterações ocorreram em 1995, como resposta à CPI11, e também em 2001 e em 2006.

Nos termos deste regimento mais recente, de 2006, o contraste com as regras antigas é visível. Entre outros aspectos, o relator-geral não pode mais reestimar, sozinho, a receita do Executivo, como fazia anteriormente: precisa compartilhar suas funções com os titulares de outros cargos, como o relator da receita ou os setoriais, e até mesmo com instâncias decisórias colegiadas, representadas pelos comitês permanentes e de assessoramento. Além disso, a prerrogativa dos parlamentares em emendar o Orçamento da União, que era praticamente ilimitada quando a maior parte dos desmandos dos “anões do Orçamento” aconteceu, sofreu diversas modificações ao longo dos anos, tornando-se progressivamente mais criteriosa.

José Carlos, por sua vez, também enfrentou grandes mudanças em sua vida pessoal. O antigo delator, que experimentou uma forte exposição naqueles anos, tendo sua privacidade violada12 e sua liberdade cerceada, desfruta em 2017 de uma rotina bem mais discreta e simples.

No ano anterior, 2016, foi beneficiado por um indulto enquanto cumpria suas penas por corrupção, resultantes do seu envolvimento no esquema de 1993, e pelo homicídio de Ana Elizabeth, cujo corpo foi mais tarde encontrado. Vivendo com recursos de sua aposentadoria e da administração de imóveis de amigos, procura evitar os holofotes da imprensa.

9 A “Lava Jato” é uma das maiores investigações de corrupção e lavagem de dinheiro na história do Brasil. Apura

esquemas que envolvem o pagamento de propina para executivos da Petrobrás, políticos e outros agentes públicos, praticados com o envolvimento de grandes empreiteiras. Mais informações sobre o caso podem ser conferidas no site do Ministério Público Federal: <http://lavajato.mpf.mp.br/entenda-o-caso>. Acesso em 27/02/2017.

10 Esse ponto é apresentado por Greggianin et al (2011).

11 Diversos autores fazem afirmações no sentido de que as reformas de 1995 decorrem dessa CPI: Sanches (1998),

Figueiredo e Limongi (2008), Pereira e Orellana (2009), Praça (2010) e Rocha (2014) são alguns deles.

12 Como explicam Krieger et al (1994), na época em que os escândalos de corrupção vieram a público, vários

aspectos da vida íntima de José Carlos foram expostos, porque a polícia trabalhava com a hipótese de que o desaparecimento de Ana Elizabeth seria consequência de um crime passional, motivado pelos relacionamentos extraconjungais do economista.

Neste novo contexto, a segunda entrevista teve muito menos impacto do que a primeira, pois não foi sequer mencionada na capa da revista. O principal interesse das jornalistas era o de saber como o antigo delator interpretava os casos mais recentes de corrupção em Brasília, com os fatos da operação “Lava-Jato” vindo à tona. Quanto a este ponto, o entrevistado diz que não se conforma: “os lobistas e as empreiteiras estão aí. Eu citei todos eles, e todos eles continuam aí até hoje do mesmo jeito”. Para ele, o Congresso era e continua sendo uma escola de corrupção: “Muita gente se corrompe por viver naquele ambiente” (VEJA, 2017, p. 52).

Contudo, o mais interessante foi a resposta à última pergunta, acerca do modo pelo qual gostaria de ser lembrado. A isto, José Carlos afirmou: “Preferia que me esquecessem. Para

que lembrar disso tudo depois de 25 anos?” (VEJA, 2017, p. 53).

A questão é de grande importância para este trabalho, uma vez que a lembrança dos “anões do Orçamento” – e de outros acontecimentos que marcaram a evolução das instituições orçamentárias brasileiras nos últimos anos – constitui parte fundamental de seu objetivo mais importante: o de investigar e descrever o conjunto de normas regimentais que disciplinaram a regulação da CMO entre 1988 e 2015. A dúvida de José Carlos, portanto, pode ser reapresentada em outros termos, mais específicos para a presente pesquisa: Por que um estudo sobre as diferentes regulações da CMO é relevante?

Na tentativa de esclarecer tal questionamento, este Capítulo procura apresentar as diretrizes da dissertação. Nesse sentido, as próximas seções discorrem sobre dois pontos centrais: (1) o que é o campo do Direito e Desenvolvimento, com o qual o trabalho pretende dialogar; e (2) a importância do tema do Orçamento público – e especificamente, o estudo da CMO – para esta literatura. Na última seção, apresentam-se os objetivos e perguntas de pesquisa, bem como a estrutura do texto nos Capítulos seguintes.

1.1 “DIREITO E DESENVOLVIMENTO”: UMA PROPOSTA DE ABORDAGEM A PARTIR DO ESTUDO DAS INSTITUIÇÕES

O principal corpo de literatura com o qual o presente trabalho pretende dialogar denomina-se “Direito e Desenvolvimento” (ou Law and Development). Trata-se de um campo de pesquisa em ascensão, que se relaciona, especificamente, “com o processo de reforma jurídica em países em desenvolvimento e com o papel exercido por consultores externos e por instituições multilaterais nesse empreendimento” (PISTOR, 2009, p. 168, tradução nossa).

Por ser um campo interdisciplinar13, dedicado ao estudo de um tema tão abrangente,

sua produção é marcada por múltiplas divergências e por um estado constante de crise14-15: os

acadêmicos discordam a respeito das concepções de desenvolvimento, da maneira como o Direito se relaciona com ele, ou até mesmo a respeito da adoção de diferentes metodologias para se analisar as questões e os problemas que o envolvem (PRADO, 2010, p. 11). Assim, considerada “essa diversidade conceitual e metodológica, é praticamente impossível oferecer ao leitor uma revisão fácil e rápida dos principais problemas e questões abordadas” (PRADO, 2010, p. 11, tradução nossa), existindo na literatura “pouca clareza em relação ao tema que este campo de estudo abrange ou se é, afinal, um campo” (PRADO, 2010, p. 1, tradução nossa).

13 Trubek e Santos (2006, p. 3-5) inserem o campo no encontro entre o Direito, a Economia e o estudo das

instituições – elementos analiticamente separáveis, mas interconectados de maneira complexa e recíproca.

14 Este estado de crise está presente, de acordo com Tamanaha (2009), desde a publicação de um dos primeiros e

mais importantes artigos produzidos na área, intitulado “Acadêmicos auto-alienados: reflexões sobre a crise norte-americana da disciplina direito e desenvolvimento” (no original, Scholars in self-estrangement: some reflections on the crisis in law and Development studies in the United States). O texto foi escrito por Trubek e Galanter em 1974, mas esta dissertação trabalha com a sua republicação, em 2007, pela revista Direito GV (v.3, n.2).

15 Cowen e Shenton (1995, p. 26) sustentam que o desenvolvimento é um conceito desafiador a qualquer definição.

Nesse sentido, comentam que é possível concebê-lo sob diversas perspectivas: como um processo imanente ou intencional, como uma ação ou um objetivo para a ação, como a promoção de valores diversos como a igualdade, o crescimento ou as capacidades individuais, entre tantas outras definições possíveis. Essa “crise”, portanto, que está presente nos diversos estudos desenvolvimentistas e não apenas no campo do Direito e Desenvolvimento, é percebida de diferentes formas. Pieterse discute algumas delas, que associa a distintas interpretações a respeito do desenvolvimento: “uma é a de que devido à crise em que o desenvolvimento se encontra, vamos ‘fechar a loja’ e pensar em algo totalmente diferente – ‘além do desenvolvimento’. Essa é a posição associada com o pensamento pós-desenvolvimentista. Uma resposta diferente é a de qualificar a crise, reconhecendo as falhas do empreendimento desenvolvimentista, mas também as suas realizações, evitando determinações simplistas e unilaterais. [...]. Outra reação é a de reconhecer a crise e argumentar que este estado é intrínseco ao desenvolvimento, que o conhecimento sobre o desenvolvimento é um conhecimento sobre a crise. Desde suas origens no século dezenove, o pensamento desenvolvimentista foi uma reação às crises do progresso, como a dos deslocamentos sociais causados pela industrialização. Consequentemente, o questionar, o repensar e a crise são partes do desenvolvimento e não externos a ele. Uma visão relacionada assume não só a verificação desse questionamento como parte do desenvolvimento, mas como parte de sua vanguarda – vendo o pensamento desenvolvimentista como um questionamento crítico presente e sondando opções alternativas” (PIETERSE, 2010, p. 1, tradução nossa).

O que se pode dizer com mais certeza, no entanto, é que os trabalhos produzidos na área têm se situado em um espectro cujos extremos apresentam visões mais “otimistas” ou “céticas” – para usar as expressões de Davis e Trebilcock (2009) – a respeito de suas proposições teóricas ou da efetividade das iniciativas de reformas, por eles orientadas, nos sistemas jurídicos de países em desenvolvimento16.

Aqueles com uma visão “cética” entendem que seria melhor interpretar o Direito e Desenvolvimento como uma “categoria mal construída, a qual carece de coerência interna” e que, assim, não é mais do que uma “aglomeração de projetos” incapaz de verificar a potencialidade do Direito em atingir metas de desenvolvimento (TAMANAHA, 2010, p. 207)17.

Outros, porém, mais “otimistas”, sustentam que existe um potencial importante no estudo do papel das instituições jurídicas no processo de desenvolvimento, reconhecendo que essas diversidades temáticas e metodológicas não são falhas, mas características do campo. Neste último caso, de acordo com Pistor (2009), a literatura já conta com a demonstração de uma forte correlação entre o império do direito (rule of law) e o crescimento econômico, de modo que a transformação dos sistemas jurídicos de países em desenvolvimento possuiria uma função relevante em um contexto mais abrangente de reformas institucionais18.

Portanto, o elemento que une os estudos da área é a “crença compartilhada na virtude do direito”, que se materializa no objetivo comum de se fornecer “um enquadramento institucional neutro e universalmente acessível”. Assim, deve-se aceitar “que não existe um único campo”, mas “múltiplas disciplinas que dividem o interesse comum no desenvolvimento

16 Ainda que tome parte de uma produção bibliográfica diversificada, a literatura do Direito e Desenvolvimento é

frequentemente associada ao empirismo das agências internacionais, em particular às atividades relacionadas à reforma de instituições jurídicas em países periféricos. Assim, para além do meio acadêmico, o “esforço do Direito e Desenvolvimento envolveu uma quantidade incalculável de projetos em todo o mundo”, sendo “financiado ou realizado pelas principais instituições nacionais e internacionais, públicas ou privadas” como a Organização das Nações Unidas, o Banco Mundial, ou o Banco Interamericano de Desenvolvimento (TAMANAHA, 2010, p. 176).

17 Tamanaha trabalha com a diferenciação entre o Direito e Desenvolvimento e o que chama de “Desenvolvimento

Jurídico”. Afirma: “o ‘desenvolvimento jurídico’ – que constrói e mantém instituições jurídicas do Estado – ocorre de maneira contínua em todas as sociedades. Contudo, ele tende a ser mais complexo e desafiador em contextos de desenvolvimento, por três razões em especial. Muitas dessas sociedades precisam enredar-se nos conflitos e nas tensões criadas pela proliferação de ordens concorrenciais e sobrepostas de cunho cultural, étnico, religioso e jurídico. Além disso, em muitas dessas sociedades, partes significantes do direito têm sido transplantadas de outros lugares, [...] sendo, portanto, pouco familiares à vida social e ao entendimento da população, ou distante destes. Por fim, seus sistemas jurídicos são, com frequência, fracamente institucionalizados e possuem poder limitado” (TAMANAHA, 2010, p. 203). E conclui: “embora eu tenha dúvidas acerca da iniciativa do Direito e Desenvolvimento, sou otimista em relação ao desenvolvimento jurídico” (TAMANAHA, 2010, p. 207).

18 A autora cita como exemplos os trabalhos de Stephen Knack e Philip Keefer (Institutions and economic

performance: cross-country tests using alternative institutional measures, de 1995), e de Daniel Kaufmann (Governance Matters IV: Governance Indicators for 1996-2004, World Bank Policy Research, 2005).

comparado de instituições em sociedades com diferentes níveis de renda” (PISTOR, 2009, p. 168, 169 e 170, tradução nossa)19.

Na linha destas visões mais otimistas, o presente trabalho procura associar-se a uma perspectiva que tem ganhado importância nos últimos anos, e que é denominada por Prado (2010) como “Law, institutions and development” ou, em tradução livre, “Direito, instituições e desenvolvimento”20. Essa vertente emerge a partir de uma concepção mais abrangente dos

estudos desenvolvimentistas em geral, e é, grosso modo, “capturada pelo mantra ‘instituições importam’, ou ‘governança importa’” (PRADO e TREBILCOCK, 2009, p. 1, tradução nossa). Seu principal fundamento teórico, derivado dos estudos da Nova Economia Institucional, “assume que pessoas respondem a incentivos e que muitos desses incentivos são criados por instituições” (PRADO, 2010, p. 12, tradução nossa).

As instituições, por sua vez, são compreendidas como “qualquer forma de restrição que os seres humanos criam para moldar a interação humana” (NORTH, 1990, p. 4, tradução nossa), consistindo tanto nas regras formalmente estabelecidas (como as constitucionais, legais e infralegais) quanto nos constrangimentos de ordem informal (tais como tabus, costumes, tradições e códigos de conduta), ambas estruturando a interação política, econômica e social (NORTH, 1991, p. 97)21.

19 Em sentido semelhante, Gelpern afirma que “se discutirmos por tempo suficiente sobre se o Direito e

Desenvolvimento é um campo, subcampo, projeto ou uma coleção de projetos, ele certamente logo será convertido em uma espécie de campo”. Portanto, seu entendimento é o de que seria melhor “seguirmos em frente em assumir que existe ou que logo existirá o campo do Direito e Desenvolvimento e focarmos [...] na forma que queremos que este campo assuma” (GELPERN, 2009, p. 171, tradução nossa).

20 Ao observar o conjunto da produção existente no campo do Direito e Desenvolvimento, Prado verifica que, em

relação às metodologias adotadas, “existem diversas e é difícil apresentar uma lista abrangente de todas elas”. Entretanto, no que diz respeito à relação propriamente dita entre o Direito e o Desenvolvimento, a autora afirma que os “acadêmicos podem, em sua maioria, ser divididos em dois grupos principais: aqueles que veem o Direito como um instrumento para a promoção do desenvolvimento (Direito no desenvolvimento) e aqueles que veem o Direito (o Império do Direito – rule of law) como um fim em si mesmo e um dos objetivos que devem ser perseguidos pelas reformas do desenvolvimento (Direito como desenvolvimento). “[...] A principal distinção entre o Direito no desenvolvimento e o Direito como desenvolvimento é a concepção de desenvolvimento adotadas por essas teorias. Enquanto a primeira é intimamente ligada à ideia de desenvolvimento como crescimento econômico, a segunda é influenciada pela concepção de Amartya Sem de desenvolvimento como liberdade. Ao se sugerir que o Direito pode ser ao mesmo tempo um fim e uma maneira de se alcançar o desenvolvimento, esse conceito aproxima esses dois grupos, implicando que as distinções apresentadas acima podem não ser tão precisas” (PRADO, 2010, p. 19, tradução nossa). A autora apresenta a vertente que chama de “Direito, instituições e desenvolvimento” como uma tendência mais recente da literatura, que se baseia no “consenso em torno da ideia que ‘instituições importam’” para o desenvolvimento (PRADO, 2010, p. 20, tradução nossa).

21 Essa definição de “instituições” apresentada por North, é uma das mais recorrentes na literatura. É possível, no

entanto, encontrar outras. Prado e Trebilcock, por exemplo, apresentam um conceito alternativo, que entendem ser mais adequado a uma perspectiva jurídica: “entendemos o significado de instituições como aqueles órgãos (formais e informais) aos quais a sociedade designa a elaboração, administração, cumprimento ou adjudicação de suas leis ou políticas” (PRADO e TREBILCOCK, 2009, p. 10, tradução nossa). Já Mahoney e Thelen sustentam uma visão

Considerando que “diferentes enquadramentos institucionais criam diferentes incentivos para o comportamento, levando a resultados diversificados” (PRADO e TREBILCOCK, 2009, p. 2, tradução nossa), o estado de desenvolvimento de países distintos deixa de ser associado, exclusivamente, ao acúmulo de capital, para tornar-se uma questão relacionada ao arranjo e à transformação de suas instituições (HOFF e STIGLITZ, 2001, p. 389) – em um sentido mais amplo, entre elas incluindo-se as jurídicas.

De acordo com Prado e Trebilcock, essa abordagem institucional a respeito do desenvolvimento é atraente “porque parece identificar importantes determinantes das perspectivas de desenvolvimento de um determinado país que estão dentro de seu controle” e, portanto, “sugerindo que os governos não deveriam mais considerar-se prisioneiros de fatores como geografia, clima, recursos naturais”, entre outros (2009, p. 4, tradução nossa)22.

Nesse contexto, o traço que diferencia a abordagem do Direito e Desenvolvimento em relação a outros estudos sobre instituições ou sobre o próprio desenvolvimento é que “aos juristas importa a formalização que o direito empresta aos vários tipos de instituições. [...] Nessa perspectiva, a reflexão [...] se transforma na indagação sobre as características que deve possuir um Estado de Direito para propiciar o desenvolvimento” (VIEIRA e DIMOULIS, 2011, p. 9 e 10, destaques no original).

sobre as instituições a partir de uma abordagem de distribuição de poder [power-disstributional approach] e afirmam que “quase todas as definições a respeito das instituições as tratam como características relativamente duráveis da vida política e social (regras, normas, processos) que estruturam o comportamento e não podem ser modificadas facilmente ou instantaneamente” (MAHONEY e THELEN, 2009, p. 4, tradução nossa).

22 Nesse sentido, como exemplo de um estudo que procura articular empiricamente essa relação, pode-se citar o

trabalho de Acemoglu e Robinson (2012), no qual os autores discutem a diferença entre “instituições inclusivas” e “instituições extrativas”, apontando as segundas como responsáveis pelo estado de subdesenvolvimento em diversas localidades: “Países diferem no seu sucesso econômico por causa das suas diferentes instituições, as regras influenciando como a Economia funciona, e os incentivos que motivam as pessoas. [...] Instituições economicamente inclusivas, como as da Coreia do Sul ou dos Estados Unidos, são aquelas que permitem e encorajam a participação da grande massa da população nas atividades econômicas e que fazem melhor uso de seus talentos e habilidades e permitem que indivíduos façam as escolhas que desejam. [...] Chamamos essas instituições, que têm propriedades opostas às que chamamos de inclusivas, de instituições economicamente extrativas – extrativas porque tais instituições são desenhadas para extrair rendas e riqueza de um grupo social em benefício de outro grupo. [...] Nações fracassam hoje porque suas instituições econômicas extrativas não criam os incentivos necessários para que pessoas poupem, invistam ou inovem. Instituições políticas extrativas dão suporte a estas instituições econômicas ao cimentar o poder daqueles que se beneficiam da extração. Instituições extrativas econômicas e políticas, ainda que seus detalhes variem sob circunstâncias diferentes, são sempre a base desse fracasso. Em muitos casos, por exemplo, como veremos na Argentina, Colômbia, e Egito, esse fracasso assume a forma de uma falta de atividade econômica suficiente, porque políticos estão simplesmente muito felizes em extrair recursos ou suprimir qualquer tipo de atividade econômica independente que os ameaça e às elites econômicas. Em alguns casos extremos, como no Zimbabwe ou Serra Leoa, que discutiremos a seguir, instituições extrativas pavimentam o caminho para a completa falha do Estado, destruindo não apenas a lei e a ordem, mas também os incentivos econômicos mais básicos” (ACEMOGLU e ROBINSON, 2012, p. 73, 74, 76, 372 e 373, tradução nossa).

Isso significa dizer, como explica Coutinho, que o Direito constitui um arranjo institucional específico (caracterizado, na maior parte das vezes, por sua formalidade), e que, dessa maneira, a “gestão do desenvolvimento requer estruturas jurídicas capazes de fazer com que objetivos se convertam em ações baseadas na escolha de ferramentas, de modo que não haja [...] sobreposições, lacunas ou rivalidades em políticas públicas” (2013, p. 100).

Por conta dessa percepção, acredita o autor que, “cada vez mais os debates e controvérsias sobre reforma, evolução e aperfeiçoamento institucional têm sido projetados para o campo dos meios”, de modo que o principal ponto analisado se refere, particularmente, à investigação a respeito das formas e dos mecanismos “pelos quais arranjos institucionais funcionais podem ser produzidos ou reproduzidos” (COUTINHO, 2015, p. 467).

Em outras palavras, uma vez que se assume que “instituições importam”, procura-se verificar quais são essas instituições, como deveriam procura-ser deprocura-senhadas as “instituições ótimas” e, ainda, como reformar as “instituições deficientes”. Assim, de acordo com Davis e Trebilcock:

Embora pareça haver um consenso cada vez mais firme e empiricamente fundamentado de que as instituições são um importante fator determinante do desenvolvimento [...], há muito menos consenso em relação a quais instituições jurídicas são importantes, tendo em vista a existência de substitutos informais, como deve ser um conjunto ótimo dessas instituições, ou para aqueles países que carecem dessas instituições ótimas (qualquer que seja a definição disso), que forma um processo de reforma factível e eficaz poderia assumir os respectivos papéis dos “de dentro” e dos “de fora” nesse processo”. (DAVIS e TREBILCOCK, 2009, p. 255 e 256).

Essa abordagem, porém, apresenta muitas dificuldades, as quais, para Schapiro e Trubek (2012, p. 55), decorrem de duas estratégias presentes na literatura que entendem ser pouco efetivas. Por um lado, existe um “pragmatismo ingênuo”23, que “advém dos esforços em

reformar os arranjos institucionais dos países em desenvolvimento a partir da importação de bons desenhos e boas práticas”. Caracteriza-se por combinar a “reprodução rápida das estruturas que, supostamente, são bem-sucedidas em outros ambientes” e pela ignorância do “universo de fatores tácitos e não codificados, que acabam por representar limites para a efetividade dos modelos institucionais transplantados” (SCHAPIRO e TRUBEK, 2012, p. 55).

23 Este diagnóstico é semelhante ao processo que Evans denomina “monocultura institucional” [institutional

monocropping]: trata-se do “método dominante para se tentar construir instituições que promovam o desenvolvimento”, que “é o de impor padrões institucionais uniformes nos países do Sul global”. Segundo entende o autor, isto tem gerado “resultados profundamente decepcionantes” (EVANS, 2004, p. 30 e 31, tradução nossa).

Por outro lado, ressaltam Schapiro e Trubek (2012, p. 55), certos autores têm assumido um “ceticismo paralisante” ao perceber a “extrema inter-relação de tudo com tudo o mais na sociedade”. Assim, como sugere Kennedy, é possível que uma primeira reforma institucional gere “um efeito social – ou uma resposta política – que irá na sequência tornar reformas futuras mais difíceis ou impossíveis” (2006, p. 153, tradução nossa).

Em sentido semelhante, Prado apresenta três problemas centrais a serem superados pela literatura: (1) a necessidade de se levar em conta os diferentes significados e aspectos de cada instituição que podem ser condutores do desenvolvimento; (2) a necessidade de se aprimorar o conhecimento a respeito de como modificar as instituições em países subdesenvolvidos e, portanto, de como lidar com obstáculos como a dependência da trajetória (path dependency) e outros fatores que perpetuam as instituições já existentes; e (3) a necessidade de se promover um alcance mais abrangente a respeito da análise da relação entre as instituições formais e informais (PRADO, 2010, p. 20).

Diante dessas percepções, o grande desafio dos pesquisadores da área do Direito e Desenvolvimento é precisamente o de “repensar os termos dessa controvertida relação em um cenário dado a alguma turbulência e ainda desprovido de modelos analíticos e normativos rígidos” (SCHAPIRO e TRUBEK, 2012, p. 28). Para Davis e Trebilcock: “a próxima fronteira de pesquisa provavelmente pedirá uma análise muito mais trabalhosa e sensível ao contexto dos regimes jurídicos e instituições específicos [...] de determinadas sociedades” (2009, p. 255).

Como colocam Prado e Trebilcock, “fatores contextualmente específicos explicam a evolução das instituições existentes (e as redes de instituições)” e, dessa maneira, “nenhum projeto padrão [one-size-fits-all] para reformas jurídicas ou reformas institucionais mais abrangentes em países em desenvolvimento é suscetível de ser ótima” (PRADO e TREBILCOCK, 2009, p. 43 e 44, tradução nossa).

Portanto, como alternativa ao “pragmatismo ingênuo” e ao “ceticismo paralisante”, “a vitalidade da agenda de direito e desenvolvimento passa por uma compreensão de que as intervenções mais promissoras tendem a ser aquelas que favoreçam os processos de experimentação, de autodescoberta e de diálogo horizontal” (SCHAPIRO e TRUBEK, 2012, p. 66). É a partir do conhecimento das realidades nacionais – jurídicas e sociais, em um sentido

abrangente – que se pode, de fato, discutir a maneira como o Direito seria “uma parte vital da sociedade e fundamental para o funcionamento da economia” (TRUBEK, 2009, p. 222)24.

Em conclusão, refletir sobre a questão do desenvolvimento tendo como base essa perspectiva, denominada “Direito, instituições e desenvolvimento”, implica, de um lado, o estudo das normas e das instituições jurídicas a partir de um ponto de vista que não se mostra puramente dogmático, embora não seja com ele necessariamente incompatível.

Por outro, acredita-se que este olhar sobre as instituições a partir de uma abordagem jurídica é especialmente relevante porque, como sugere Coutinho, a maior parte dos trabalhos a respeito do desenvolvimento institucional é realizado por profissionais de outras áreas das ciências sociais, de modo que não chega a aprofundar a “análise das estruturas, processos e normas jurídicas que moldam e conformam as instituições e influenciam, não raro de forma decisiva, seu desempenho” (2015, p. 467).

Nesse sentido, mostram-se “raros – pelo menos no Brasil – os estudos de caso voltados à compreensão dos meios pelos quais o Direito pode (direta e indiretamente) tanto fortalecer e catalisar quanto debilitar e paralisar instituições” (idem).

24 É preciso apresentar uma ressalva importante. Ao dizer que se estudam as características das instituições

nacionais, corre-se o risco de se afirmar, ainda que de maneira equivocada, que o caso brasileiro é único e particular no mundo – justificando, portanto, a relevância de sua realização. Não é possível proceder a uma afirmação como esta, no entanto, sem a investigação de casos comparativos. Por exemplo, o próprio “presidencialismo de coalizão” (ABRANCHES, 1988), que foi considerado por muitos anos um traço peculiar do sistema político brasileiro, na verdade trata-se de “uma realidade frequente nas democracias presidenciais da América Latina, na África e do Leste Europeu” (FREITAS, 2013, p. 30). Não é o objetivo deste trabalho, portanto, desprovido de natureza comparativa, perpetuar equívoco semelhante e dizer que as instituições orçamentárias no Brasil correspondem a um desenho único no mundo. Apesar disso, a conclusão a que se chega na presente passagem é a de que a compreensão das características específicas das instituições e dos ordenamentos jurídicos em países em desenvolvimento é um passo de grande importância, seja para anteceder e fundamentar eventuais iniciativas de reforma, seja para proporcionar maior compreensão sobre as origens e as transformações destes arranjos institucionais, considerado o contexto (histórico, econômico, social, entre outros) que os envolve.

1.2 DEFINIÇÃO DO OBJETO DE PESQUISA E DELIMITAÇÃO DO TEMA

No âmbito das investigações a respeito dos arranjos institucionais em países em desenvolvimento, o estudo das instituições orçamentárias é relevante justamente porque o Orçamento público25 é um dos principais mecanismos de planejamento utilizados no mundo

todo: não apenas formaliza os propósitos norteadores da ação governamental – indicando os objetivos que se pretende alcançar – mas também indica a seleção dos meios adequados para atendê-los (LEE JR., JOHNSON e JOYCE, 2013, p. 18).

No caso de “democracias de mercado emergente”26, como são os países em

desenvolvimento da América Latina27, esse conjunto de decisões que envolvem o processo

orçamentário são fundamentais na busca por se equilibrar duas lógicas – de um lado, a preservação da estabilidade econômica frente a um mundo globalizado, e, de outro, a promoção de reformas estruturais que sejam fomentadoras de maior inclusão social (o que o evidencia, portanto, como tema de particular interesse e relevância no estudo do desenvolvimento):

O conceito de democracia de mercado emergente foi construído a partir de uma questão empírica: o desafio com que se defrontaram os formuladores de políticas públicas nas novas democracias na era da globalização econômica. [...]. Nesse quadro, o desafio das novas elites políticas consistia em articular (e eventualmente compatibilizar) duas lógicas distintas: a da economia de mercado e a da democracia. Por um lado, a busca de credibilidade econômica aos olhos de um mercado globalizado, cujo principal critério de desempenho é a solvência de um país, isto é, sua capacidade de honrar suas dívidas. Por outro, as constrições impostas pelos novos critérios de acesso ao poder e de legitimação política associadas à democratização, que, como mencionado, incluem crescimento e redução das desigualdades sociais. (SOLA, 2011, p. 8).

A grande dificuldade em trabalhar o tema, no entanto, decorre do fato de que o Orçamento público não apenas é um fenômeno multifacetado (com desdobramentos jurídicos, econômicos e políticos), mas também dinâmico, envolvendo distintas lógicas nas suas diferentes fases de elaboração, aprovação, execução e de controle.

25 No plano da dogmática jurídica, discute-se a natureza do Orçamento público como lei em sentido material ou

formal (CRETELLA JR., 1992, p. 3776). Esse debate, no entanto, a despeito de sua importância, foge ao escopo deste trabalho. É interessante observar, porém, o comentário de Becker a respeito da natureza da norma orçamentária, que o autor define como sendo aquela “na qual se concentra o mais intenso grau de positividade; ela é, a priori, a mais constitucional das regras jurídicas [...] o maior produto da função legislativa para os fins do ordenamento jurídico e da atividade funcional do Estado” (BECKER, 2002, p. 230 e 231).

26 O termo “democracia de mercado emergente” é de autoria de Laurence Whitehead, citado por Sola (2011). 27 Uma extensa revisão dos sistemas orçamentários latino-americanos é feita por Petrei (1998).

Além disso, como lembra Pires, a gestão orçamentária passou por duas grandes “ondas” de modificações entre a segunda metade do século XX e o momento atual. De acordo com o autor, a primeira delas “foi a que transformou o orçamento em ferramenta essencialmente gerencial”, sobretudo com o desenvolvimento das técnicas de “orçamentação por programas e por desempenho”. A segunda caracteriza-se pela preocupação “dos governos de países desenvolvidos e subdesenvolvidos [...] com a crise fiscal, com as limitações que os desequilíbrios orçamentários públicos podem acarretar ao bem-estar e às possibilidades de crescimento econômico”, destacando as dificuldades de integração regional e global dos países que não seguem uma disciplina fiscal rigorosa (PIRES, 2011, p. 19 e 20).

Por esse motivo, esta dissertação toma como foco principal de seu estudo os aspectos jurídicos e políticos que envolvem, particularmente, a fase de aprovação do Orçamento público no Brasil no âmbito do Poder Legislativo. Essa escolha se justifica porque o presente trabalho, no âmbito de suas limitações, desconhece outros estudos no campo do Direito dedicados à análise aprofundado de referidas instituições, em particular as normas que disciplinam, no plano regimental, a atuação do Congresso Nacional na arena orçamentária.

Em relação a este último aspecto, Rocha verifica o processo decisório que envolve a formulação do Orçamento público no Brasil “possui uma multiplicidade de arranjos institucionais, arenas decisórias, instrumentos, atores políticos e interesses envolvidos” (ROCHA, 2014, p. 17). Em meio a essa complexa diversidade, que envolve as diferentes etapas de elaboração do Orçamento, um dos pontos de destaque é a CMO, instituída no art. 166, §1º da CF/88 e disciplinada pelas normas fixadas nas Resoluções Conjuntas do Congresso Nacional (RCN) – normas que integram o Regimento Comum, com status regimental.

Sendo a única comissão mista permanente a ter sido instituída de modo expresso pela Constituição, a CMO é responsável pelas seguintes atribuições, expostas aqui de forma resumida: (1) examinar e emitir pareceres sobre os projetos de leis orçamentárias enviados ao Congresso pelo Poder Executivo; (2) receber e emitir pareceres sobre emendas a referidos projetos; e (3) acompanhar e fiscalizar sua execução. Dessa maneira, todas as principais atividades que envolvem o processo legislativo orçamentário passam pelo Órgão, locus primordial para a participação do Legislativo nos Orçamentos (PEREIRA e MUELLER, 2002, p. 270). Essa característica centralizadora levou Silva a qualificar a CMO como aquela “que, talvez, venha a ser a mais poderosa comissão permanente no seio do Congresso” (2009, p. 515).

O interesse específico no estudo das normas regimentais que regulam a CMO se justifica pelo simples fato de que a atuação do Poder Legislativo no processo orçamentário é orientada pelas regras que disciplinam o arranjo institucional desta Comissão. Não há na Constituição ou na legislação aplicável à matéria quaisquer disposições regulamentadoras deste processo, salvo diretrizes de caráter mais abrangente: são as regras internas que orientam o funcionamento da CMO, à semelhança das demais normas regimentais adotadas em outras áreas, que estabelecem “o formato organizacional do Legislativo, isto é, as restrições derivadas das normas adotadas pelo próprio corpo legislativo para regular sua participação no processo orçamentário” (FIGUEIREDO e LIMONGI, 2008, p. 29).

A importância de se conhecê-las é justificada, também, porque o processo legislativo orçamentário revela-se bastante diferente em relação ao de outras matérias:

O Projeto de Lei Orçamentária não pode tramitar como as demais peças legislativas. Sobretudo, as emendas apresentadas por parlamentares não podem receber tratamento similar ao recebido pelas emendas a um projeto de lei ordinária. [...] o Congresso adotou uma série de resoluções estabelecendo procedimentos internos à comissão encarregada de apreciar o orçamento que visavam “atar as mãos” dos parlamentares, disciplinando sua participação nesse processo. (FIGUEIREDO e LIMONGI, 2008, p. 29).

Desconsideradas essas regras e tomadas apenas as diretrizes gerais presentes na Constituição, “em tese, o Legislativo poderia realocar integralmente os gastos destinados a investimentos contidos no projeto enviado pelo Executivo”. Não haveria limites: “todo e qualquer legislador teria o direito de reprogramar integralmente os investimentos”, já que cada parlamentar é titular da mesma competência constitucional de emendar e modificar o Orçamento. Isso não ocorre na prática justamente em função das normas internas que os próprios legisladores estabelecem para determinar, através da CMO, o exercício de suas atividades legislativas no campo orçamentário (FIGUEIREDO e LIMONGI, 2008, p. 47)28.

28 Sendo assim, chama atenção o fato de que nenhum outro tema do Regimento Comum do Congresso Nacional

foi alterado tantas vezes no período entre 1988 e 2015 quanto o regimento interno da CMO: das 57 Resoluções Conjuntas aprovadas pelo Congresso nestes anos, 19 trataram de questões orçamentárias, sendo que 12 delas foram especificamente dedicadas à disciplina da CMO. Os demais assuntos regulados por essas normas são bastante variados e abrangem tópicos que vão desde a participação do Brasil na Comissão Parlamentar Conjunta do Mercosul, até a instauração da “CPI do futebol” ou a definição do nome do hall da entrada subterrânea do edifício principal do Congresso. Esses e outros dados puderam ser verificados a partir do levantamento realizado pela presente pesquisa no Sistema de Informações do Congresso Nacional (SICON). O processo de levantamento é descrito no Capítulo 2 e os resultados encontram-se dispostos no Apêndice.