A emenda constitucional nº 103 de

2019 e seus efeitos imediatos na

recuperação dos regimes próprios

de previdência dos servidores

públicos

Rogério Borba da Silva1

Resumo

O presente estudo trabalha os fatores que podem resultar no entendimento sobre como a emenda constitucional nº 103 de 2019 poderá suprir carências no custeio da previdência dos regimes próprios dos servidores públicos de todos os entes políticos. Como objetivo se dispõe a realizar um recorte epistemológico nas normas de aplicação imediata da emenda constitucional nº 103 de 2019, no que concerne às mudanças nos regimes próprios de previdência dos servidores públicos em todas as esferas políticas para entender em que tal medida normativa afetará no futuro desses regimes de previdência. A pesquisa, de modalidade bibliográfica, se desenvolveu com o uso do método dedutivo utilizando as bases de dados SciELO, Capes e Bibliotecas Virtuais. Na revisão de literatura foram consideradas e explicadas normas de aplicabilidade imediata propostas na reforma da previdência, assim como foi realizada uma análise estatística acerca das dificuldades pelas quais têm passado os Regimes Próprios de Previdência para que fosse possível justificar a necessidade da reforma e entender as implicações, tanto no equilíbrio financeiro dos entes políticos, como nos efeitos dessas mudanças na vida dos servidores. Nesse sentido, foi possível concluir que a Emenda Constitucional nº 103 de 2019 se trata de um marco normativo constitucional que dará início a uma série de mudanças nos regimes próprios de previdência através de novas legislações infraconstitucionais adaptativas à reforma, que possibilitarão aos entes políticos meios de combate ao eminente prejuízo irrecuperável dos cofres públicos com a previdência nos regimes próprios.

1 Doutor em Sociologia pelo Instituto Universitário de Pesquisas do Estado do Rio de Janeiro. Professor Permanente do Programa de Pós-Graduação em Direito (Mestrado e Doutorado) da Universidade Veiga de Almeida-RJ. Coordenador do projeto de pesquisa “Licenciamento Ambiental Municipal: Implementação e Aperfeiçoamento pós LC 140\2011”. Advogado. E-mail: rogerioborba@gmail.com.

V

OL

UME I | NÚMERO 3 | JUL

-DEZ / 2 0 19 EDIÇ Ã O E XTRA RECEBIDO EM: 01/04/2020 ACEITO EM: 20/04/2020

Palavras-chave: Previdência. Reforma da previdência. Regimes Próprios. Serviço Público.

Constitutional amendment nº 103 of 2019 and its immediate effects

on the recovery of the social security regimes of public servants

Abstract

The present study works on the factors that may result in understanding how constitutional amendment nº 103 of 2019 may provide shortcomings in the cost of the pension of the schemes proper to public servants of all political entities. The objective is to carry out an epistemological cut out in the rules of immediate application of constitutional amendment No. 103 of 2019, with regard to changes in the pension schemes of public servants in all political spheres to understand where such a regulatory measure will affect in the future of these pension schemes. The research, of bibliographic modality, was developed using the deductive method using the SciELO, Capes and Virtual Libraries databases. In the literature review, the rules of immediate applicability proposed in the pension reform were considered and explained, as well as a statistical analysis about the difficulties that the Private Pension Schemes have been going through so that it was possible to justify the need for reform and understand the implications. , both in the financial equilibrium of the political entities, and in the effects of these changes in the lives of the servants. In this sense, it was possible to conclude that Constitutional Amendment No. 103 of 2019 is a constitutional normative framework that will initiate a series of changes in the own pension systems through new infra-constitutional laws adaptive to the reform, which will enable the political entities to combating the imminent irrecoverable loss of public coffers with social security in their own schemes.

Keywords: Security. Pension reform. Regimes of their own. Public Service

Enmienda constitucional n ° 103 de 2019 y sus efectos inmediatos

en la recuperación de los esquemas de protección propios de los

servidores públicos

Resúmen

El presente estudio aborda los factores que pueden resultar en la comprensión de cómo la enmienda constitucional 103 de 2019 podría cubrir las deficiencias en el costo de los esquemas de seguridad social de los servidores públicos de todas las entidades políticas. El objetivo es hacer un corte epistemológico en las reglas de aplicación inmediata de la enmienda constitucional No. 103 de 2019, con respecto a los cambios en los propios planes de pensiones de los funcionarios públicos en todas las esferas políticas para comprender de qué manera afectará dicha medida normativa en el futuro. de estos planes de pensiones. La investigación, de modalidad bibliográfica, se desarrolló utilizando el método deductivo utilizando las bases de datos SciELO, Capes y Virtual Libraries. En la revisión de la literatura, se consideraron y explicaron las reglas de aplicabilidad

inmediata propuestas en la reforma de las pensiones, así como un análisis estadístico sobre las dificultades por las que atraviesan los esquemas de pensiones privadas para que sea posible justificar la necesidad de reforma y comprender las implicaciones. , tanto en el equilibrio financiero de las entidades políticas, como en los efectos de estos cambios en la vida de los servidores. En este sentido, fue posible concluir que la Enmienda Constitucional No. 103 de 2019 es un marco normativo constitucional que iniciará una serie de cambios en los propios sistemas de pensiones a través de nuevas leyes infraconstitucionales adaptativas a la reforma, que permitirán a las entidades políticas Combatir la pérdida inminente e irrecuperable de arcas públicas con seguridad social en sus propios esquemas.

Palabras clave: Seguridad social Reforma de pensiones. Regímenes Propios Servicio

publico.

SUMÁRIO: 1 INTRODUÇÃO; 2 A EMENDA CONSTITUCIONAL Nº 103 DE 2019 E AS SUAS IMPLICAÇÕES

IMEDIATAS NA PREVIDÊNCIA DOS SERVIDORES PÚBLICOS; 3 UMA ANÁLISE ESTATÍSTICA ACERCA DA SITUAÇÃO DOS REGIMES DE PREVIDÊNCIA PRÓPRIOS NO SERVIÇO PÚBLICO BRASILEIRO; 4 A NECESSIDADE DE MUDANÇAS DA PREVIDÊNCIA DOS REGIMES PRÓPRIOS E AS TENDÊNCIAS IMEDIATAS A PARTIR DA REFORMA 5 CONSIDERAÇÕES FINAIS; REFERÊNCIAS.

1 INTRODUÇÃO

Os Regimes Próprios de Previdência Social (RPPS) são meios de garantir proteção previdenciária aos servidores públicos e seus dependentes. No âmbito nacional, estão disciplinados na Constituição Federal de 1988 e na Lei Federal nº 9.717/1998, sendo que a referida lei trabalha regras gerais sobre organização e funcionamento dos Regimes Próprios de Previdência dos Servidores da União, dos Estados, do Distrito Federal, dos Municípios e dos Militares dos Estados e Distrito Federal (BRASIL, 1998).

A emenda constitucional nº 103 de 2019, conhecida como a “reforma da previdência” realizou diversas mudanças no texto da Constituição Federal, que afetam diretamente os servidores públicos no que diz respeito aos seus respectivos regimes próprios de previdência. Tal mudança normativa proporcionou não somente alterações na carta maior, mas também todo um complexo de normas infraconstitucionais que precisarão ser adaptadas aos novos moldes da previdência.

A reforma da previdência se deu basicamente por contínuas dificuldades por parte da Administração Pública, em todas as esferas, em cumprir as disposições constitucionais que determinam a manutenção do equilíbrio financeiro e atuarial dos Regimes Próprios de Previdência (SILVA, 2019).

Dentre as mudanças propiciadas pela reforma, se encontram normas não autoaplicáveis, normas com período de vacância e normas de aplicabilidade imediata. As últimas trarão efeitos a partir da vigência da reforma e afetarão a renda de servidores e dependentes desses que venham a receber benefícios, como são os casos

exemplificativos das regras de aposentadoria (incluindo as regras de transição) e os novos percentuais de valores do benefício da pensão por morte (BRASIL, 2019).

As estatísticas buscam comprovar a necessidade de mudanças nos RPPS, vez que no ano de 2019, a título de exemplo, de acordo com Relatório Resumido da Execução Orçamentária (RREO) do governo de cada Estado, somente 3 Estados do Brasil encontraram-se com seus orçamentos previdenciários sem déficits, quais sejam, o Distrito Federal, Tocantins e Rondônia (AMADO, 2020).

Tal contexto denota um grave e eminente problema para os servidores públicos no futuro próximo, uma vez que os RPPS provavelmente não serão capazes de arcar com os gastos previdenciários de tantos servidores e dependentes. Tal tendência demonstra a necessidade de rapidez nas mudanças, uma vez que, apesar dos consideráveis ônus que terão os servidores no que concerne às dificuldades em obter benefícios ou aumentos em idades mínimas para obtenção de aposentadorias, um sistema eficiente em termos de equilíbrio atuarial e financeiro tem sido a maior justificativa para a reforma da previdência (KERTZMAN, 2020).

A partir de textos inseridos predominantemente nas bases de dados SciELO, Capes e Bibliotecas Virtuais, serão detalhados nessa pesquisa, de modalidade bibliográfica, pontos específicos da emenda constitucional nº 103 de 2019, para entender como ela poderá auxiliar a Administração Pública a suprir carências no custeio da previdência dos regimes próprios dos servidores públicos em todas as esferas políticas.

Diante da complexidade individual de cada norma editada, o presente trabalho levará em conta somente aquelas que terão aplicabilidade imediata para os servidores públicos e, através do método dedutivo, buscará realizar um recorte epistemológico da emenda constitucional nº 103 de 2019 no que concerne aos regimes próprios de previdência dos servidores públicos para entender em que tal medida normativa afetará no futuro desses regimes. Também serão objetivos do presente trabalho, entender as regras de aplicação imediata da reforma na previdência dos servidores públicos, descrever o contexto estatístico que levou à administração pública a promover a reforma e identificar os efeitos imediatos da vigência da reforma para os entes políticos e para os servidores públicos que se submetem às suas respectivas regras próprias de previdência.

2 A EMENDA CONSTITUCIONAL Nº 103 DE 2019 E AS SUAS IMPLICAÇÕES IMEDIATAS NA PREVIDÊNCIA DOS SERVIDORES PÚBLICOS

A previdência pública brasileira é formada por dois grandes regimes previdenciários, o Regime Geral de Previdência Social (RGPS) e os Regimes Próprios de Previdência Social (RPPS’s), sendo esses últimos geridos pelas entidades federativas para proteger servidores públicos efetivos e respectivos dependentes. Nesse contexto, a Emenda Constitucional nº 103 de 2019 (EC nº 103/2019), interferiu em boa parte na

previdência pública do Brasil, seja no que se refere ao regime geral, ou em regimes próprios dos governos federal, estaduais e municipais (KERTZMAN, 2020).

Sobre as referidas normas, algumas estão revogando trechos da Constituição Federal de 1988 e outras já trazem regras de conteúdo normativo regulador e ao mesmo tempo programático, no intuito de exigir dos legisladores ordinários, leis que regulem as novas regras da reforma e se adaptem aos novos dispositivos do texto constitucional (AMADO, 2020).

Com o processo de aprovação da Emenda Constitucional nº 103 de 2019, o Congresso Nacional estabeleceu regras que são aplicáveis direta e imediatamente a todos os entes da federação, outras aplicáveis somente à União Federal e algumas disposições específicas para os estados, o distrito federal e os municípios. Sendo assim, o novo sistema constitucional previdenciário do servidor difere substancialmente daquele estabelecido pela Constituição Federal de 1988 e pelas Emendas 20, de 1998, 41 de 2003 e 47 de 2005, que estabeleceram regras uniformes para os RPPS de todos os entes da federação (BRASIL, 2019b).

Objeto deste trabalho, os RPPS dos servidores públicos foram afetados pela reforma da previdência com normas de aplicabilidade imediata, não autoaplicáveis e normas com período de vacância. Para melhor definição, segundo leciona Marilene Carneiro Matos, as normas de aplicabilidade imediata referem-se às determinações de execução que, não necessitam da constituição ou designação de uma autoridade e de nem criar ou indicar um processo especial, sendo aquelas nas quais o direito instituído se acha armado por si mesmo, pela sua própria natureza e pelos seus próprios meios de execução e preservação (MATOS, 2016).

Já as normas chamadas de não autoaplicáveis, para a autora citado anteriormente são aquelas que “[...] não se revestem dos meios de ação essenciais ao seu exercício os direitos, que outorgam, ou os encargos, que impõem: estabelecem competências, atribuições, poderes, cujo uso tem de aguardar que a Legislatura, segundo o seu critério, os habilite a exercerem.” (MATOS, 2016).

Quanto às normas não autoexecutáveis, denominadas como normas com período de vacância, são as regras que se limitam à necessidade de um prazo após a publicação da lei para que as pessoas tomem meios para gerenciar sua aplicação ocorrendo assim o chamado período de vacância, indicado expressamente no texto. Ou seja, o período de vacância, ou vacatio legis, se perfaz no lapso de dias entre a publicação da lei, quando ela se torna válida, e o início da produção de seus efeitos (BETIOLI, 2011).

Uma das mais importantes regras de aplicabilidade imediata se fez no artigo 9º, § 1º da EC nº103/2019, pois remeteu ao modo de comprovação do equilíbrio financeiro e atuarial do regime próprio de previdência social por meio de garantia de equivalência a valor constante entre o fluxo das receitas estimadas e das despesas projetadas, apuradas atuarialmente, que, juntamente com bens, direitos e ativos vinculados, comparados às obrigações assumidas, evidenciarão a solvência e a liquidez do plano de benefícios de cada regime próprio (BRASIL, 2019).

No mesmo artigo 9º, no § 2º, o rol de benefícios dos RPPS passou a ser limitado apenas pelas aposentadorias e pela pensão por morte, sendo que os afastamentos por incapacidade temporária para o trabalho e o salário-maternidade não devem ser pagos à conta do RPPS ficando a cargo do tesouro dos entes federativos. Os demais benefícios passaram com a referida regra a ser considerados como estatutários e não mais previdenciários (BRASIL, 2019).

O artigo 9º da EC nº 103/2019 tratou de diversas regras de transição no que diz respeito às tratativas sobre aposentadorias e, dentre essas, constam nos seus §§ 4º e 5º as disposições que limitam estados, Distrito Federal e Municípios, a dispor alíquota inferior a da contribuição dos servidores da União, salvo em casos de ausência de

déficit atuarial a ser equacionado (o que ocorrerá na maioria dos casos), hipótese em

que a alíquota não poderá ser inferior às aplicáveis ao Regime Geral de Previdência Social (BRASIL, 2019).

Para fins de regularização financeira dos entes políticos com seus respectivos RPPS, a EC nº 103/2019 ainda no artigo 9º, no § 9º, dispôs o limite de dação da moratória/parcelamento de débitos dos entes federativos com seus regimes próprios em no máximo sessenta meses, salvo nos casos de parcelamentos previstos na legislação vigente até a data de entrada em vigor da EC nº 103/2019 (BRASIL, 2019).

Quanto à questão da competência privativa da União para editar normas gerais sobre inatividades e pensões das polícias militares e corpos de bombeiros militares, a EC nº103/2019 trará mudanças ao artigo 22, inciso XXI, da Constituição e permitirá a União reger tais questões por meio de lei em tempo posterior, de modo a uniformizar tais questões no país. Contudo, apesar da eficácia imediata para o RPPS dos servidores públicos federais, por hora, valerão as regras dos regimes próprios dos Estados e do Distrito Federal (BRASIL, 2019).

O artigo 23 da EC nº 103/2019 destaca as tratativas de regras referentes à pensão por morte do servidor público federal cujo óbito se deu após o advento da reforma da previdência constando o valor da renda mensal inicial para os dependentes como 50% do valor da aposentadoria que vinha recebendo o inativo ou 50% da aposentadoria por incapacidade que teria direito na data do óbito, somando 10% para cada dependente até o limite de 100% (BRASIL, 2019).

Sobre as referidas regras do artigo 23 da EC nº 103/2019, o seu § 8º menciona que aos servidores dos Estados, do Distrito Federal e dos Municípios aplicam-se as normas constitucionais e infraconstitucionais anteriores à data de entrada em vigor da reforma, enquanto não realizada mudança nas respectivas legislações internas de RPPS (BRASIL, 2019). Nesse sentido, as regras mencionadas anteriormente referentes à concessão da pensão por morte, inicialmente serão aplicadas apenas para os servidores públicos federais.

As normas agora dispostas nos artigos 37, § 14 da Constituição Federal e no artigo 6º da EC nº 103/2019 fazem menção as mudanças no formato de aposentadoria, uma vez que para aqueles servidores efetivos de municípios que não possuem RPPS, a concessão de aposentadoria no RGPS passa a gerar a extinção da relação de trabalho com a Administração Pública, quer seja celetista ou estatutária, não podendo esses

reestabelecer vínculos com outra aposentadoria no RGPS, ainda que tenha trabalhado na iniciativa privada (BRASIL, 2019).

Outras mudanças que se destacam remetem ao novo artigo 37, § 15 da Constituição Federal combinado com o artigo 7º da EC nº 103/2019, que vedam a complementação de aposentadorias de servidores públicos e de pensões por morte a seus dependentes através de entes políticos, salvo no caso de regime de previdência complementar e de lei de extinção de RPPS, que nesse caso poderão prever os referidos complementos (BRASIL, 2019). Nesses casos o benefício da complementação para servidores e dependentes se fez extinto para todas as novas situações de aposentadorias e de pensões por morte.

Duas mudanças que também afetarão diretamente os servidores públicos em todas as esferas se farão pelo novo artigo 38, inciso V, da Constituição Federal, ao prever que o servidor que venha a exercer mandato eletivo, na hipótese de ser segurado de regime próprio de previdência social, deverá permanecer filiado a esse regime, no ente federativo de origem (BRASIL, 2019).

A questão de gastos públicos também foi mudada no artigo 39, § 9º da Constituição Federal ao vedar, a partir da vigência da EC 103/2019, novas incorporações de vantagens de caráter temporário ou vinculadas ao exercício de função de confiança ou de cargo em comissão à remuneração do cargo efetivo (BRASIL, 2019).

Sobre outra polêmica de benefícios, o artigo 40, § 19 da Constituição Federal passa a regular a concessão do abono de permanência em regras permanentes por meio de lei dos Estados, do Distrito Federal e dos Municípios que podem restringir o alcance desse benefício no que diz respeito ao fato de ser facultativo e ao valor-base para seu cálculo (BRASIL, 2019).

Sobre a questão de uniformização, cabe destacar que foi removida do artigo 40, § 22, da Constituição Federal a obrigatoriedade para que todos os entes políticos constituíssem RPPS, fato que desobrigou diversos municípios que ainda não possuíam RPPS (BRASIL, 2019).

Os artigos 93, VIII, 103-B, § 4º, inciso III e o artigo 130-A, § 2º, III da Constituição, combinados, passaram a prever a exclusão da possibilidade de aplicação, como sanção administrativa, da pena de aposentadoria compulsória de magistrados e membros do ministério público dos Estados, com direito a proventos proporcionais ao tempo de serviço (BRASIL, 2019). Tal norma de aplicabilidade imediata também leva em conta um contexto de que a aposentadoria na maioria das interpretações (inclusive a das leis brasileiras) se constitui como um benefício e não como uma sanção.

Por fim, com relação ao salário-família e o auxílio-reclusão, a EC nº103/2019 dispôs no seu artigo XX, que as suas naturezas são de benefícios assistenciais a serem concedidos aos servidores de baixa renda, inclusive quando aposentados, não integrando a remuneração desses, estando a cargo do ente federativo o seu pagamento (BRASIL, 2019).

A partir dessa breve análise explicativa sobre um contexto mínimo de mudanças de aplicação imediata nas regras de previdência dos RPPS, é possível observar que a reformas previdenciárias não podem ser tratadas como algo excepcional pois,

diante das mudanças sociais serão necessários inúmeros ajustes na legislação a fim de manter um equilíbrio financeiro e atuarial objetivado pela referida reforma, sem perder o lastro de que a previdência social, no modelo brasileiro, no âmbito público é uma cláusula intangível da Constituição de 1988 (AMADO, 2020).

3 UMA ANÁLISE ESTATÍSTICA ACERCA DA SITUAÇÃO DOS REGIMES DE PREVIDÊNCIA PRÓPRIOS NO SERVIÇO PÚBLICO BRASILEIRO

No presente tópico será realizada uma análise estatística acerca das implicações da Emenda Constitucional nº 103 de 2019 e sua aplicabilidade na economia do Brasil, a partir de dados obtidos em pesquisas de entidades governamentais e privadas, nacionais e internacionais.

Os principais riscos cobertos pelo sistema de previdência pública no Brasil estão associados à incapacidade para o trabalho seja, por exemplo, por idade avançada, doença ou invalidez, ou ainda por morte do segurado, objetivando amparar seus dependentes. Apesar de não se restringirem a eles, a aposentadoria e a pensão por morte constituem os dois dos principais benefícios desse sistema (TRIBUNAL DE CONTAS DA UNIÃO, 2017a).

Ao considerar os três regimes em conjunto, dos valores de receitas e despesas tipicamente previdenciárias, se demonstra a existência de necessidade de um financiamento de débitos em todo o período examinado, período este que foi de 2007 a 2016 (TESOURO NACIONAL, 2019).

Da referida pesquisa, com análise dos valores corrigidos pelo Índice Nacional de Preços ao Consumidor (INPC), tornou-se cristalino o fato de que as receitas da previdência cresceram 43% e as despesas 47%, já a necessidade de financiamento previdenciário aumentou 54%, alcançando assim a cifra de R$ 227 bilhões. Desta forma, R$ 149,7 bilhões referem-se ao RGPS, R$ 49,09 bilhões ao RPPS de servidores civis da União e R$ 34,07 bilhões ao sistema de proteção social dos militares, sem sequer serem considerados os RPPS dos Estados (TESOURO NACIONAL, 2019).

Antes da EC nº 103/2019, os servidores em geral já tinham têm uma regra mais rígida para se aposentarem: 60 anos de idade e 35 anos de contribuição para homens e 55 anos de idade e 30 anos de contribuição para mulheres. Com o advento da reforma, aqueles que estão na transição de reformas anteriores devem contar com 20 anos no serviço público, dez anos na carreira e cinco anos no último cargo para receber o benefício ordinário na íntegra (AMADO, 2020).

Além de 20 anos de serviço público e cinco no cargo em que se aposentar, o servidor federal terá de contar com 61 anos de idade em 2019 e 62 anos em 2022, e 35 anos de contribuição, se homem, e, com 56 anos de idade em 2019, e 57 anos em 2022 e 30 de contribuição, se mulher. De acordo com Frederico Amado, vale ressaltar que um dos principais elementos que interferem nas contas previdenciárias públicas é a elevação da expectativa de sobrevida da população brasileira, que socialmente é

desejável, mas que gera aumento nos gastos com aposentadorias e pensões por morte pois, se o beneficiário da previdência vive mais, o benefício ficará por mais anos ativo (AMADO, 2020).

Segundo dados do IBGE:

Se considerarmos hipoteticamente a idade de 65 anos como o início do topo da pirâmide etária, os aumentos foram consideráveis rumo ao envelhecimento populacional. Em 1940, um indivíduo ao atingir 65 anos, esperaria viver em média mais 10,6 anos, sendo que no caso dos homens, seriam 9.3, e das mulheres 11,5 anos. Em 2017, esses valores passaram a ser de 18,7 anos para ambos os sexos, 16,9 anos para homens e 20,1 anos para mulheres, acréscimos da ordem de 8,1 anos, 7,6 anos e 8,6 anos, respectivamente. Em 1940, a população de 65 anos ou mais, representava 2,4% do total. Em 2017, este percentual representou 8.9% da população total, um aumento da ordem de 6,5 pontos percentuais (IBGE, 2017).

Estima-se que em pouco mais de vinte anos, a proporção de idosos em relação à população ativa duplicará no Brasil, o que trará consequências negativas para a sustentabilidade dos regimes previdenciários. Ressalte-se que o percentual de gastos com previdência no Brasil em relação ao Produto Interno Bruto (PIB) já é considerado elevado, quando comparado com outros países, tendo em vista o percentual de idosos da população (TRIBUNAL DE CONTAS DA UNIÃO, 2017a).

Inúmeros são os entraves de gestão que impactam diretamente os problemas da previdência no Brasil. Em análise realizada pelo Tribunal de Contas da União (TCU), foram identificadas deficiências na gestão dos regimes próprios previdenciários. Para alguns dos regimes, foram avaliados os processos de concessão, manutenção, pagamento de benefícios e avaliação financeira e atuarial. Assim, foi constatado crescimento da inadimplência, inexistência de estudos atualizados sobre o nível de sonegação, baixo nível de recuperação da dívida ativa previdenciária e deficiências de contabilização dos RPPS (TRIBUNAL DE CONTAS DA UNIÃO, 2017b).

Considerados os três regimes em conjunto (RGPS, RPPS e militar), o levantamento dos valores de receitas e despesas tipicamente previdenciárias demonstrou a existência de necessidade de financiamento de gestão dos regimes previdenciários em todo o período examinado de 2007 a 2016 (TRIBUNAL DE CONTAS DA UNIÃO, 2017a).

As principais constatações em relação às contribuições previdenciárias para o regime de previdência dos servidores públicos civis (RPPS) foram as fragilidades nos procedimentos de apropriação dessas contribuições, especialmente nos tribunais eleitorais e do trabalho. O TCU verificou que a inexistência de uma unidade gestora única do RPPS da União pode causar possíveis distorções na apuração dos valores arrecadados para esse regime, com impactos nos valores das receitas previdenciárias publicadas nos Relatórios Resumidos da Execução Orçamentária (TCU, 2017).

A inexistência dessa unidade gestora foi apontada no Parecer Prévio das Contas do Governo do exercício de 2013 e gerou recomendação do TCU à Casa Civil da Presidência da República para que definisse o órgão competente. Para o TCU, a ausência de um órgão gestor único faz com que os recolhimentos sejam realizados por cada um dos órgãos que possuem sistema de pagamento de pessoal e de benefícios previdenciários. Esse processamento descentralizado aumenta a possibilidade de erros e dificulta a fiscalização dos recolhimentos e pagamentos de benefícios, o que pode impactar no resultado desses recolhimentos (TRIBUNAL DE CONTAS DA UNIÃO, 2017a).

Um dos grandes aspectos que também vem prejudicando o equilíbrio das contas previdenciárias federais é a sonegação das contribuições previdenciárias. Na tabela abaixo, pode ser observada a dívida ativa previdenciária cobrada pela União, somente do RGPS, através da Procuradoria Geral da Fazenda Nacional, que deve romper a marca de R$ 500 bilhões no final do ano de 2019:

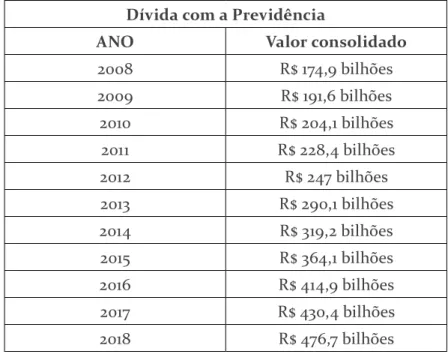

Tabela 1 – Dívida dos contribuintes com a previdência Dívida com a Previdência

ANO Valor consolidado

2008 R$ 174,9 bilhões 2009 R$ 191,6 bilhões 2010 R$ 204,1 bilhões 2011 R$ 228,4 bilhões 2012 R$ 247 bilhões 2013 R$ 290,1 bilhões 2014 R$ 319,2 bilhões 2015 R$ 364,1 bilhões 2016 R$ 414,9 bilhões 2017 R$ 430,4 bilhões 2018 R$ 476,7 bilhões

Fonte: Procuradoria Geral da Fazenda Nacional, 2018.

Outro ponto que prejudica a arrecadação da previdência é a redução da empregabilidade pois, grande parte de trabalhadores autônomos não pagam a contribuição previdenciária do mesmo modo que, se tratando de empregos formais, as empresas tomadoras dos serviços possuem a responsabilidade de recolhimento do tributo, ocorrendo assim, uma maior dificuldade na arrecadação devido à diminuição da demanda de trabalho decorrente da necessidade de contribuição tanto da empresa, quanto do segurado empregado (MATIJASCIC; KAY, 2019).

Dados do segundo bimestre de 2019, mais especificamente entre março e abril, comprovam que quase todos os estados apresentaram déficit previdenciário, exceto o Distrito Federal, Tocantins e Rondônia. Com fundamento no Relatório Resumido da Execução Orçamentária (RREO) do governo de cada Estado, apenas em dois meses, ou seja, março e abril, os estados de São Paulo e Minas Gerais apresentam déficit em RPPS de R$ 6,93 e R$ 5,45 bilhões de reais, respectivamente, conforme mostra a tabela abaixo:

Tabela 2 – Relatório acerca do déficit previdenciário dos Estados do Brasil

Resultado Estado -156.960.000,00 Acre (AC) - 408.910.000,00 Alagoas (AL) 219.550.000,00 AMAPÁ (AP) - 286.400.000,00 Amazonas (AM) - 1.179.270.000,00 Bahia (BA) - 349.810.000,00 Ceará (CE) 127,000.000,00 DISTRITO FEDERAL

- 542.310.000,00 Espírito Santo (ES) - 1.313.060.000,00 Goiás (GO)

- 244.780.000,00 Maranhão (MA) -373.000.000,00 Mato Grosso (MT) - 462.590.000,00 Mato Grosso do Sul (MS) - 5.454.760.000,00 Minas Gerais (MG) - 350.000.000,00 Pará (PA) - 410.000.000,00 Paraíba (PB) - 2.024.039.000,00 Paraná (PR) - 911.000.000,00 Pernambuco (PE) - 248.000.000,00 Piauí (PI) - 2.156.000.000,00 Rio de Janeiro (RJ)

- 877.560.000,00 Rio Grande do Norte (RN) - 3.861.480.000,00 Rio Grande do Sul (RS)

43.670.000,00 RONDÔNIA

- 2.745.000.000,00 Santa Catarina (SC) - 6.930.000.000,00 São Paulo (SP)

- 478.160.000,00 Sergipe (SE)

34,990.000,00 TOCANTINS

Fonte: Elaborada pelo autor com base no Relatório Resumido da Execução Orçamentária – RREO, 2019.

Diante da tabela acima, cabe destacar que o Governo de Roraima não divulgou dados do período que foi atualizado em junho de 2019 e divulgado pelos Governos Estaduais. Vale ressaltar ainda que, o artigo 34 da reforma da previdência, dispõe uma regra de transição para regular a extinção de RPPS por lei da entidade federativa, inclusive no caso de superávit, sendo aguardada a aprovação de lei federal na qual englobe o tema. De acordo com o que dispõe o § 22, do novo artigo 40 da Constituição Federal, torna-se necessário que a União edite uma Lei Complementar:

Art. 40 [...]

§22 Vedada a instituição de novos regimes próprios de previdência social, lei complementar federal estabelecerá, para que os que já existam, normas gerais de organização, de funcionamento e de responsabilidade em sua gestão, dispondo, entre outros aspectos, sobre;

I - Requisitos para sua extinção e consequentemente migração para o Regime Geral de Previdência Social. (BRASIL, 2019) Em suma, observa-se que não se trata de almejar que a expectativa de direito esteja protegida pela reforma previdenciária, mas sim o estado de confiabilidade do servidor público que optou pelo vínculo laboral com o Estado confiando nas condições previdenciárias apresentadas e, repentinamente, sofre uma mudança nos seus direitos previdenciários.

Não se discute a necessidade de evolução de todo regime jurídico visando a sua adaptação ao novo contexto social e econômico do país. Contudo, as mudanças devem respeitar o contexto histórico ao longo dos anos, eis que, o direito social a previdência decorre da evolução legislativa constitucional, impulsionada pelas expressões sociais e luta por melhores condições no intuito de buscar a preservação da vida digna em sociedade (KERZTMAN, 2020).

Nesse contexto, uma reforma no sistema da previdência brasileira, ante as inúmeras notícias e pesquisas sobre “déficit x superávit” se fez realmente de suma importância, e, antes de tudo será preciso analisar se a reforma não significará um período de instabilidade e insegurança aos segurados ou se cumprirá o seu objetivo de trazer benefícios àqueles que trabalharam por anos com a perspectiva de obter benefícios em tempo hábil para desfrutá-los.

4 A NECESSIDADE DE MUDANÇAS DA PREVIDÊNCIA DOS REGIMES PRÓPRIOS E AS TENDÊNCIAS IMEDIATAS A PARTIR DA REFORMA

Visualizar perspectivas futuras sobre os efeitos da reforma no serviço público em longo prazo tem se provado para o legislador e para todos os estudiosos do Direito uma tarefa árdua e repleta de percalços, uma vez que ambas as teses (contrárias e

pró-reforma) possuem bons argumentos capazes de dissuadir a grande parte dos servidores que não possuem o conhecimento técnico para determinar a efetividade da reforma no sistema previdenciário.

Tantas mudanças levaram o Ministério da Economia a elaborar (por intermédio da Secretaria de Previdência) a nota técnica nº 12.212/2019/ME, de 22 de novembro de 2019, no intuito de orientar os entes federativos que possuem RPPS, de modo a dispor uma análise das regras constitucionais da reforma previdenciária aplicáveis aos RPPS, dada a complexidade e quantidade de mudanças (BRASIL, 2019c).

A referida nota técnica explicitou em detalhes as normas com período de vacância, as de eficácia limitada, as não autoaplicáveis, as de eficácia contida e as normas de eficácia plena, essas últimas objeto desse trabalho. Esses meios de aplicabilidade normativa, somados, resultaram em uma quantidade de 41 temáticas específicas, sendo 24 somente se tratando de normas de aplicabilidade plena e imediata (BRASIL, 2019c).

Diante do detalhamento já realizado em análises estatísticas acima citadas e da quantidade de temáticas com alterações propostas, apesar de diversos prognósticos negativos, a reforma da previdência, em termos de custeio, poderá se provar como um fator de economia para os cofres públicos. Conforme explicita o senador Tasso Jereissati, em relatório legislativo, no procedimento que tramitou na Comissão de Constituição, Justiça e Cidadania, ainda quando a reforma se via no formato de Proposta de Emenda Constitucional, enfatizou o seguinte:

Estes ajustes apontam para um horizonte de maior estabilidade no ambiente macroeconômico, afastando uma crise da dívida que se avizinhava, com potencial inclusive inflacionário, ou melhor, “hiperinflacionário”. Sabemos a consequência – o caos que aborta os investimentos e a geração de oportunidade –, e sabemos quem pagaria mais – aqueles que não têm aplicações financeiras para se proteger. Não é exagero dizer que a Reforma da Previdência é uma defesa da própria moeda, uma defesa do Plano Real (BRASIL,

2019d, p. 12-13).

O relatório citado, que foi fundamental para a aprovação da reforma da previdência, detalhou de forma minuciosa as benesses que o incremento de critérios para a implementação da reforma da previdência trata para as futuras gerações. Tal argumentação entra em acordo com a análise estatística de perspectiva de custeio apresentada pela Secretaria de Previdência Social, na qual se aponta no sentido de que, sem a reforma os gastos do governo com a previdência saltariam dos R$ 586,4 bilhões em 2018 (8,6% do PIB), para quase R$ 14 trilhões em 2060, ou 17% do PIB, colocando o Brasil em um dos maiores patamares do mundo. Incluindo servidores públicos e militares, o percentual do PIB subiria para algo entre 22% e 25% do PIB (BRASIL, 2018).

Para Marcel Balassiano um dos maiores problemas a ser combatido com a reforma é a política de privilégios da Previdência. No caso do serviço público federal, os benefícios do Regime Próprio de Previdência Social (para funcionários públicos e que contempla um milhão de inativos) saltaram de R$ 110 bilhões em 2016 para R$ 122 bilhões em 2017 sendo que o Brasil gasta pouco mais de 2% do PIB e mais de 9% da despesa primária para pagar as aposentadorias de um milhão de funcionários públicos federais (BALASSIANO, 2018).

O fato de que nenhum país do mundo gasta com previdência esses percentuais em relação ao PIB, reforça a argumentação de que a reforma se fez realmente necessária (LIMA; VIANA; GOMES, 2016). Contudo, algumas medidas específicas precisam ser questionadas a ponto de entender se seus efeitos serão realmente benéficos à sociedade e se poderão reverter esses prognósticos negativos.

Medidas já citadas como a disposição do limite de dação da moratória/ parcelamento de débitos dos entes federativos com seus regimes próprios em no máximo sessenta meses, as regras de transição para as aposentadorias e a redução no percentual da renda mensal inicial do benefício de pensão por morte para os dependentes do servidor público que venha a falecer, reforçam a tese da gradual necessidade de mudança no custeio para a não inocorrência em falência do Estado brasileiro. Segundo o economista Pedro Nery:

A Previdência rivaliza com outras despesas que não obrigatórias. Não existe obrigação para policiar uma rua, asfaltar uma estrada ou construir aeroportos e hospitais. Sem a reforma, em dez anos, os benefícios previdenciários vão chegar a 80% das despesas primárias. Nos estados e capitais, passamos por uma situação parecida, sendo que é ainda mais grave. Se não reformarmos, tendemos a ter cada vez menos médicos para contratar, hospitais em situações piores, menos policiais nas ruas, menos equipamentos na educação etc. (INSTITUTO MILENIUM, 2019, apud, NERY, 2019).

Apesar de tantas argumentações jurídicas associadas às estatísticas oficiais, existem aqueles que entendem pela desnecessidade de reforma da previdência. Fundamentos como a tributação de grandes fortunas e o fim das isenções fiscais poderiam ser caminhos alternativos a serem tomados ou mesmo a discussão sobre as desonerações tributárias que ultrapassam anualmente a marca dos bilhões com facilidade (MATIJASCIC; KAY, 2019).

Apesar de opiniões diversas, nas mudanças dispostas em normas de eficácia plena e imediata da reforma da previdência, o legislador brasileiro realizou mais uma tentativa de salvar os cofres públicos de um colapso e de forma imediata já buscará efeitos com a diminuição do déficit dos gastos com a previdência nos regimes próprios (MATIJASCIC; KAY, 2019). Contudo, os efeitos que serão sentidos nos anos subsequentes à aprovação da reforma também podem proporcionar dificuldades

para os servidores públicos em entender seus direitos para então buscá-los, de modo que a implantação de políticas públicas de conscientização se faz imprescindível.

No serviço público, os regimes próprios de previdência, a partir da reforma ganharão novos moldes que irão, em algumas mudanças, favorecer ou prejudicar os servidores. Nesse sentido pensa Frederico Amado que o ônus com os quais eles vão arcar em termos de dificuldade em obter benefícios ou reduzir sua renda mensal será compensado pela manutenção (ainda que temporária) dos referidos regimes próprios. Contudo, além das adaptações na legislação infraconstitucional, o referido autor menciona que no futuro novas reformas tendem a ocorrer diante da eminente possibilidade de ineficiência da EC nº 103/2019 se for individualmente considerada como única reforma (AMADO, 2020)

Diante desse contexto, as mudanças específicas tratadas, não somente trarão novos contornos de dificuldade para a obtenção de benefícios, mas serão primordiais para um início de formatação de um modelo de previdência que seja considerado sustentável sem desrespeitar direitos e garantias fundamentais.

5 CONSIDERAÇÕES FINAIS

As mudanças impostas ao sistema normativo brasileiro pela reforma da previdência, no que concerne às regras de aplicação imediata dos RPPS dos servidores públicos de todas as esferas políticas não deverão ser tratadas como excepcionais, uma vez que todo o contexto de transformações nos RPPS implicará em inúmeros ajustes na legislação infraconstitucional para buscar o equilíbrio financeiro e atuarial objetivado pela referida reforma.

Nesse sentido, a reforma da previdência, que teve sua justificativa de necessidade estatisticamente comprovada por pesquisas de entidades governamentais e privadas, nacionais e internacionais, passa a viger em um momento de iminência de aumento nos déficits orçamentários dos entes políticos. Alternativas como uma reforma tributária ou busca por valores de sonegações de contribuições, apesar de devidamente fundamentadas, não se fizeram tão eficientes a ponto de vista inicial para sanar o problema dos RPPS, já que a limitação dos benefícios ou de valores ou de modos de obtenção desses é uma alternativa mais curta e rápida para colher resultados.

Contudo, fazer prognósticos para o futuro da previdência nos regimes próprios a partir da reforma da previdência ainda parece ser um caminho prematuro pois, apesar das normas de aplicação imediata que afetarão os RPPS já surtirem efeitos, restam pendentes as leis e políticas públicas dos entes políticos que se adaptarão aos novos contextos regulamentares dispostos na EC nº 103/2019.

Ainda não é possível concluir se a partir das medidas de mudanças de aplicação imediatas a reforma significará um período de instabilidade e insegurança aos segurados ou se cumprirá a sua meta em beneficiar aquelas pessoas que contribuíram

por anos almejando obter benefícios e por vezes, como é o caso da aposentadoria, desfruta-los em um tempo mínimo razoável. Contudo, mesmo com esse panorama, é possível visualizar que, a partir dessa medida normativa e de tantas outras que virão em sequência no intuito de adaptar os RPPS à reforma, a preocupação dos entes políticos cresce dia após dia com o problema dos gastos com a previdência e a possibilidade de medidas normativas inconstitucionais cresce diante do desespero do legislador ordinário em buscar saídas.

Diante desse contexto, as mudanças específicas tratadas, apesar de trazerem contornos de dificuldade para a obtenção e diminuição valores de benefícios, serão primordiais para a formatação de um novo modelo de previdência que seja considerado sustentável sem desrespeitar direitos e garantias fundamentais e sem perder o marco maior de que a previdência social no modelo brasileiro no âmbito público é uma cláusula intangível da Constituição de 1988.

REFERÊNCIAS

AMADO, Frederico. Reforma previdenciária comentada: Emenda Constitucional 102/2019 e seus impactos infraconstitucionais. Salvador: JusPodivm. 2020.

BALASSIANO, Marcel. Economia. Especialistas avaliam porque a reforma da previdência é essencial para o país. Entrevista concedida à Jaqueline Mendes. Jornal Estado de Minas. Postado em 15 de fevereiro de 2018. Disponível em: https:// www.em.com.br/app/noticia/economia/2018/02/15/internas_economia,937826/por-que-a-reforma-e-essencial-para-o-pais-conforme-especialistas.shtml. Acesso em: 20 dez. 2019.

BETIOLI, Antônio Bento. Introdução ao Direito. 11. Ed. São Paulo: Saraiva, 2011. BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. 1988. Acesso em: 18 dez. 2019.

_______. Constituição da República Federativa do Brasil de 1988. Emenda constitucional nº 103, de 12 de novembro de 2019. 2019a. Disponível em: http://www. planalto. gov.br/ccivil_03/constituicao/emendas/emc/emc103.htm. Acesso em: 15 dez. 2019.

_______. Lei 9.717, de 27 de novembro de 1998. Dispõe sobre regras gerais para a organização e o funcionamento dos regimes próprios de previdência social dos servidores públicos da União, dos Estados, do Distrito Federal e dos Municípios, dos militares dos Estados e do Distrito Federal e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l9717.htm. Acesso em: 17 dez. 2019.

_______. Ministério da economia. Aplicação da Emenda Constitucional nº 103 de 2019 aos RPPS. Publicado 22/11/19. 2019b. Disponível em: http://www.previdencia.gov. br/regimes-proprios/legislacao-dos-rpps/emenda-constitucional-rpps/aplicacao-da-emenda-constitucional-no-103-de-2019-aos-rpps/. Acesso em: 15 dez. 2019.

_______. Previdência. Ministério da economia. RGPS: Previdência social teve déficit de R$ 195,2 bilhões em 2018. Publicado: 29/01/2019 16:05. 2019c. Disponível em: http:// www.previdencia.gov.br/2019/01/previdencia-social-teve-deficit-de-r-1952-bilhoes-em-2018/. Acesso em: 20 dez. 2019.

_______, Senado Federal. Reforma da Previdência. Relator Senador Tasso Jereissati, (PSDB-CE).2019d. Disponível em: https://legis.senado.leg.br/sdleggetter/ documento?dm=7987584&ts=1575465139981&disposition=inline. Acesso em: 06 dez. 2019.

IBGE. Tábua completa de mortalidade para o Brasil – 2017, breve análise da evolução da mortalidade no Brasil. Brasília: Ministério do Planejamento, Desenvolvimento e Gestão, 2018. Disponível em: ftp.ibge.gov.br › tabua_de_ mortalidade_2017análise. Acesso em: 17 dez. 2019.

INSTITUTO MILENIUM. A reforma da previdência não pode esperar. Exame [Internet] publicado em: 04/06/2019. Disponível em: https://exame.abril.com.br/ blog/instituto-millenium/a-reforma-da-previdencia-nao-pode-esperar/. Acesso em: 20 dez. 2019.

KERTZMAN, Ivan. Entendendo a Reforma da Previdência. Salvador: Editora JusPodivm, 2020.

LIMA, D. V.; VIANA, Thiago Beltrão; GOMES, Marília Miranda Forte. Impacto das Recentes Reformas Previdenciárias nas Receitas e Despesas do RGPS: Sanção da Fórmula 85/95 Progressiva. In: XVI Congresso USP Controladoria e Contabilidade. Anais do XVI USP International Conference in Accounting. 2016.

MATIJASCIC, Milko; KAY, Stephen J. Reforma da previdência social brasileira e a experiência internacional: custeio, benefício, capitalização, mercado de trabalho e demografia. Revista NECAT, ano 8, nº 15, jan-jun, 2019. Disponível em: http:// incubadora.periodicos.ufsc.br/index.php/necat/article/view/5675. Acesso em: 15 dez. 2019.

MATOS, Marilene Carneiro. Direitos e garantias fundamentais e aplicabilidade imediata. Brasília, Revista E-Legis, n. 8, p. 66-81, 2016.

PROCURADORIA GERAL DA FAZENDA NACIONAL. Conheça a atuação da PGFN na recuperação da dívida ativa previdenciária. 2019. Disponível em: http://www. pgfn.fazenda.gov.br/noticias/2019/conheca-a-atuacao-da-pgfn-na-recuperacao-da-divida-ativa-previdenciaria. Acesso em: 18 dez. 2019.

SILVA, Renata Fabiana Santos. Participação democrática e efetividade das políticas públicas no âmbito dos regimes de previdência dos servidores públicos. Revista Direitos Fundamentais e Alteridade, ed. 3, v. 1, pp. 95-110, 2019.

TESOURO NACIONAL, Relatório Resumido da Execução Orçamentária. RREO. 10 de jun. 2019. Disponível em: http://www.tesourotransparente.gov.br/temas/ contabilidade-e-custos/relatorio-resumido-da-execucao-orcamentaria-rreo. Acesso em: 17 dez. 2019.

TRIBUNAL DE CONTAS DA UNIÃO. Previdência Social no Brasil: situação financeira, estrutura e gestão dos regimes federais. Sumário Executivo. 2017a. Disponível em: file:///C:/Users/Acer%20Aspire_3/Downloads/Sum_rio%20Executivo_dados%20 da%20previd_ncia_web_2.pdf. Acesso em 17 dez. 2019.

TRIBUNAL DE CONTAS DA UNIÃO. Previdência Social no Brasil. Situação financeira, estrutura e gestão dos regimes federais. Relatório elaborado pelo relator Ministro Augusto Nardes. 2017b. Disponível em: https://www.google.com/l?sa=t&rct=j&q=& esrc=s&source=web&cd=1&ved=2ahUKEwiSp7yi9dXmAhUiH7kGHZ1hAnIQFjAAeg QIAxAC&url=https%3A%2F%2Fcontas.tcu.gov.br%2Fsagas%2FSvlVisualizarRelVoto AcRtf%3FcodFiltro%3DSAGAS-SESSAO-ENCERRADA%26seOc ultaPagina%3DS% 26item0%3D588416&usg=AOvVaw0oUHiiMTah-cBOubdQWC8m. Acesso: 26 dez. 2019.