Valor Presente e Preço dos Ativos: Um Teste para a

Presença de Bolha no Ibovespa

Autor: Luiz Henrique Batistuta Gomide

Orientador: Wilfredo F. L. Maldonado

Mestrado

2009

Universidade

Católica de

Brasília

BRASÍLIA

LUIZ HENRIQUE BATISTUTA GOMIDE

Valor Presente e Preço dos Ativos: Um Teste para a Presença de Bolha no Ibovespa

Dissertação apresentada ao Programa de Pós-Graduação Strictu Senso em Economia da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia

Orientador: Prof. Dr. Wilfredo F. L. Maldonado

G633v Gomide, Luiz Henrique Batistuta.

Valor presente e preço dos ativos : um teste para a presença de bolhas no Ibovespa / Luiz Henrique Batistuta Gomide. – 2009.

31 f. ; il. ; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2009. Orientação: Wilfredo F. L. .Maldonado

1. Bolsa de valores – São Paulo. 2. Juros. 3. Bolhas especulativas –

BOVESPA. I. Maldonado, Wilfredo F. L. , orient. II. Título.

GOMIDE, Luiz Henrique B. Valor Presente e Preço dos Ativos: Um Teste para a Presença de Bolha no Ibovespa. 2009. Dissertação (Mestrado em Economia). Universidade Católica de Brasília – UCB, Brasília, 2009.

O objetivo dessa dissertação é desenvolver um modelo com taxa de juros variável para calcular o valor presente dos ativos e testar a hipótese da existência de uma bolha no índice da BOVESPA. O modelo desenvolvido apresentou um valor fundamental com bom ajuste aos dados e acompanhou o índice ao longo do tempo, contudo não foi possível realizar um teste para medir a qualidade do ajuste devido à hipótese de log-normalidade dos dividendos. O teste para detectar bolhas foi realizado através de um modelo mudança estrutural em dois períodos, os resultados indicaram a existência de bolhas para o primeiro período, para o segundo período, o modelo não teve um bom ajuste e não foi capaz de detectar bolhas. Como o valor presente depende da taxa de juros e dos dividendos, caso exista uma bolha no segundo período, ela poderia depender de outras variáveis não incluídas no modelo.

This work has the objective of developing a model with variable interest rate to compute the present value of assets and to test the hypothesis of the existence of bubbles in the Bovespa index. The developed model had a good fit to the data and it was able to track the index over time. We could not perform a test to measure the quality of adjustment due to the assumption of log-normality of dividends. The hypothesis of the existence of bubbles was tested using a model with structural change in two periods. The results indicated the existence of the bubble for the first regime. In the second regime, the model did not perform well and was not able to detect bubbles. Since the dividends and the real interest rate were used to calculate the present value, if a bubble exists in the second period, it may be caused by other variables not included in the model.

1 INTRODUÇÃO ...1

2 REVISÃO BIBLIOGRÁFICA ...3

2.1 VALOR PRESENTE E BOLHAS ...3

3 OS DADOS...9

3.1 TAXA DE JUROS REAL ...9

3.2 IBOVESPA...10

3.3 DIVIDENDOS ...11

4 OS MODELOS ...13

4.1 MODELO DE VALOR PRESENTE ...13

4.1.1 Taxa de Juros...14

4.1.2 Dividendos ...15

4.2 CÁLCULO DO VALOR PRESENTE...15

4.3 MODELO COM MUDANÇA ESTRUTURAL ...17

5 CONCLUSÃO...21

REFERÊNCIAS BIBLIOGRÁFICAS ...23

APÊNDICE A – SÉRIE DOS DIVIDENDOS...25

APÊNDICE B – TESTE DE ESTACIONARIEDADE, ESCOLHA DE DEFASAGENS E RESULTADO PARA AS REGRESSÕES DA TAXA DE JUROS E DIVIDENDOS ...27

APÊNDICE C – RESULTADOS DO MODELO DE MARKOV-SWITCHING E ESTIMAÇÃO DOS PARAMETROS POR MÁXIMA VEROSSIMILHANÇA ...29

1 INTRODUÇÃO

O valor presente de um ativo deve estar associado ao seu valor fundamental, que pode ser definido pelo fluxo futuro de pagamentos recebidos pelo seu detentor, expectativas de retornos maiores ou outra variável capaz de explicar o seu valor. Segundo Garber (1990), antes de classificar como bolha a diferença entre o valor do ativo e seu valor fundamental, devemos procurar ao máximo as explicações para essa diferença. Uma expectativa de retorno maior no futuro pode estar associada à uma boa notícia, a previsões feitas por um novo modelo de payoffs ou criadas com a intenção de enganar os investidores. A definição do valor fundamental é importante para caracterizar a bolha e por esse motivo foi escolhido o modelo de bolhas intrínsecas de Froot e Obstfeld (1991), no qual o valor fundamental do ativo e a bolha dependem do fluxo de dividendos.

Nas últimas décadas, houve um aumento nos preços dos ativos, acompanho pelo aumento da sua volatilidade, que se distanciavam cada vez mais dos valores explicados pelos fundamentos. Ao mesmo tempo, ocorria a diminuição das taxas de inflação e taxa de juros de longo prazo em vários países. Se a explicação para o aumento do preço dos ativos estiver baseada no comportamento irracional, na influência da mídia ou no comportamento especulativo, esses fatores poderiam conduzir as firmas à investirem além dos valores definidos pelos fundamentos e uma queda nos valor dos ativos poderia levar a economia a recessão (SHILLER, R. 2002, 2007).

Nos países emergentes, os grandes influxos de capitais estrangeiros e a sua facilidade de circulação são motivos preocupantes. Normalmente esses investimentos procuram condições econômicas favoráveis, possuem prazos de investimentos de curto prazo e aos menores sinais de crise ou fraqueza econômica retornam aos países de origem. Um grande influxo de capitais pode aumentar o preço do ativos, levando ao aparecimento de uma bolha no mercado de ações. A bolha pode ter conseqüências ruins para a economia, caso não se perceba a origem do aumentos dos retornos e ocorra uma euforia para aumentar o nível de investimento ou o tamanho do portfólio, uma saída repentina desse capital pode ter efeitos negativos sobre a economia.

de controlar a crise apesar das grandes perdas no mercado financeiro. Em 1994, em um colapso conhecido como a Bolha da Internet, as ações das empresas de alta tecnologia, representadas pelo índice NASDAQ, tiveram uma queda de aproximadamente 49% e o índice Dow Jones teve uma queda de 11%. Após a subida do índice Nikkei na segunda metade da década de 80, o Japão passou uma crise quando o índice entrou em declínio a partir do inicio de 1990.

2 REVISÃO BIBLIOGRÁFICA

2.1 VALOR PRESENTE E BOLHAS

O primeiro capítulo tem o objetivo de apresentar uma revisão bibliográfica sobre o modelo de valor presente, a modelagem e os testes sobre bolhas. Suponha o retorno de um ativo pode ser definido como,

1 1

1 t t t

t

t

P P D

R

P

+ +

+

− +

= , (1)

Colocando Pt em evidência e aplicando o operador de esperança condicional temos:

+ + = + + + t t t t

t R I

D P E P 1 1 1

1 . (2)

Rt+1 é o retorno do ativo entre o período t e t+1, Pt é o preço do ativo no instante t, Dt+1

é o valor do dividendo por ativo pago no período t+1 e It é o conjunto de informações comum

a todos os indivíduos no período t.

Dada a hipótese de expectativas racionais, a Lei das Expectativas Iteradas e a taxa de juros real constante, E[Rt+1] = R, podemos resolver a equação (2) recursivamente para obter:

+ + + = + = +

∑

t nn t n k k t k t t P R E D R E P 1 1 1 1 1

, (3)

o segundo termo do lado direito da equação (3) é o valor do ativo descontado “n” períodos no tempo. Para um “n” suficientemente grande, assume-se que o valor termo tende para zero,

0 1 1 lim = + +

→∞ t n

n t

n E R P . (4)

Entre as hipóteses necessárias para (1), as hipóteses de taxa de juros constante, restrições a venda a descoberto (Short Sales), a neutralidade ao risco e o conjunto de informações comuns a todos os agentes podem ser relaxadas com o aumento da complexidade do modelo.

+ =

∑

∞=1 1 + 1 k t k t k t PV

t E R D I

P . (5)

PV t

P é o valor presente esperado dos dividendos e pode ser chamado de valor fundamental do ativo. A hipótese de convergência da eq. (4) é fundamental para obter uma solução única para

PV t

P , caso ela seja removida, qualquer solução para Pt pode ser escrita da seguinte forma:

t PV t t

k t k t

k t

t D I B P B

R E

P + = +

+ =

∑

∞=1 1 + 1

. (6)

O processo Bt , chamado de processo da bolha nos preços dos ativos, cumpre a seguinte

equação: + = + R B E B t t t 1

1 . (7)

Dessa maneira, o preço de mercado pode aumentar em relação ao preço fundamental sem violar a condição de não-arbitragem. O termo Bt é normalmente chamado de bolha

racional e representa um desvio sem explicação no preço do ativo, seguido pelo seu estouro ou por um rápido declínio do preço do ativo. O adjetivo “racional” para a bolha deve-se ao fato do modelo ser compatível com as expectativas racionais.

A forma mais simples para uma bolha determinística seria: B (1 R)tB0

t = + . Nesse

caso, o aumento de preços é justificado pelo aumento de ganho de capital e a bolha cresce de forma exponencial, entretanto, de forma racional, o aumento nos preços deve continuar indefinidamente, tornando esse tipo de bolha implausível.

Blanchard e Watson (1982) sugerem a seguinte bolha estocástica com mudança de regime: ); -(1 ade probabilid com ; ade probabilid com ) 1 ( 1 1 1 π π ζ ζ π + + = + + + t t t t B R B (8)

e E[ζt+1|It]=0.

Em cada período existe a probabilidade (1-π) de colapso da bolha ou a probabilidade π

Norden (1996) analisa bolhas na taxa de câmbio no Canadá, Japão e Alemanha; Maldonado, Tourinho e Valli (2002) analisam para o Brasil.

A teoria sobre as bolhas nos preços dos ativos possui algumas limitações e existem argumentos contra a sua existência. Campbell (1997) apresenta alguns desses argumentos, que são divididos entre argumentos de equilíbrio parcial e de equilíbrio geral. Para os argumentos de equilíbrio parcial, primeiro, não poderiam existir bolhas com valores negativos. Caso exista uma bolha negativa em t, existe a possibilidade da bolha em t+n ser grande o suficiente para tornar o preço negativo e caso os ativos possam ser dispostos sem custos, seu preço não pode ser negativo. Segundo, para uma bolha existir no preço de um ativo, ela deve existir a partir do momento da criação do ativo. Se a bolha tiver o valor zero em algum momento, seu valor esperado também deve ser zero pela equação (7), mas como a bolha não pode ser negativa, ela só pode ter valor zero caso seu valor esperado no futuro seja zero com probabilidade um (Diba e Grossman, 1988, p751). Terceiro, uma bolha não pode existir caso exista um limite superior para o valor do ativo, suponha uma commodity com o preço máximo dado por outra commodity com elasticidade de oferta infinita (energia derivada do petróleo e energia solar). Por último, não podem ocorrer bolhas em títulos de dívida, que pagam um valor fixo em uma data determinada.

Para os argumentos de equilíbrio geral capazes de limitar a bolha, Tirole (1982) analisou a existência de bolhas numa economia com um número finito de agentes que vivem indefinidamente e demonstrou que não podem ocorrer bolhas nessa economia. O argumento pode ser facilmente explicado ao permitir a existência de vendas a descoberto, caso elas sejam possíveis, um ativo com bolha positiva seria vendido a descoberto, o montante arrecadado seria investido para pagar o fluxo de dividendos e o indivíduo teria um aumento na riqueza. Entretanto, a hipótese de não arbitragem removeria a bolha do modelo.

Tirole (1985) analisou um modelo com um número infinito de agentes e gerações sobrepostas, nesse caso as bolhas não podem ocorrer quando a taxa de juros é maior que o crescimento da população, porque o valor da bolha se tornaria maior que a riqueza na economia e violaria a restrição orçamentária.

1 ( )

r t t t

B =e E B− + , (9)

λ

t t cD

D

B( )= , (10)

na qual c e λ são parâmetros do modelo.

A bolha na equação (9) é definida como uma bolha intrínseca porque sua dinâmica depende do processo dos dividendos. Uma vantagem em utilizar essa modelagem é a capacidade do modelo de reagir as notícias sobre os dividendos e como eles não são definidos no início do período, pode-se explicar o aparecimento de uma bolha após a criação do ativo.

Para analisar dinâmica da bolha intrínseca, os autores supõem que os dividendos são log-normais e seguem um processo random-walk:

1

1 +

+ = + t + t

t d

d µ ξ , (11)

onde µé o intercepto, dt é o logaritmo dos dividendos no tempo t e ξt+1 é um processo ruído branco. Calculando o valor presente para o processo dos dividendos, temos:

pv

t t

P =kD; (12)

22 1

( r )

k= e −eµ σ− − . Substituindo as equações (11) e (10) em (9),obtemos:

2 22

1

[ ( )] ( )

r r

t t t

e E B D− e− cD eλ λµ λ σ+

+ = . (13)

Dessa maneira, λ é a raiz positiva que resolve a equação,

0 2

2

2σ +λµ −r =

λ , (14)

e deve ser maior que um, para que o termo da bolha cresça explosivamente em relação a r. Combinando as equações (10) e (12), o valor do ativo será dado pelo valor presente do ativo mais o termo da bolha:

λ t t t pv t

t P B D kD cD

D

P( )= + ( )= + . (15)

Para reduzir os problemas com colinearidade ao se estimar a equação (15), ela é dividida por Dt,

1 0 t t t t P c cD D

λ− η

= + + , (16)

Driffill e Sola (1998) criticaram a utilização do modelo de random-walk para caracterizar a dinâmica dos dividendos e propõem um modelo discreto de markov-switching

com dois regimes na diferença dos logaritmos dos dividendos. As flutuações nos preços dos ativos, que antes eram interpretadas como uma bolha, passaram a ser interpretadas como uma alteração no valor fundamental devido a mudança de regime.

Ma e Kanas (2004) testaram a existência de bolhas intrínsecas baseados em um modelo de cointegração não linear entre os preços das ações e os dividendos. Partindo da equação (14), eles estimaram os valores para k e λ e testaram a hipótese de cointegração nas

séries transformadas dos preços das ações e dos dividendos:

t t t cD

P* = * +ε ; (17)

t t t P kD

P* = − e λ

t t D

D* = ; (18)

onde k e λ são os valores estimados de k e λ, Pt* e Dt* são as séries transformadas para os

preços das ações e dos dividendos. Caso exista evidência de cointegração entre *

t

P e *

t

D

então Pt, Dt e Dtλ também cointegram. Os autores testaram uma relação linear entre Pt, Dt e não detectaram cointegração, mas no teste de relação não-linear foi detectada a cointegração entre as variáveis, dando suporte para o modelo de bolhas intrínsecas.

Nunes (2008) analisa a importância do comportamento do preço dos ativos para a condução da política monetária em um grupo de países em desenvolvimento, ao analisar a presença de bolhas racionais nas economias, o autor procura identificar se os desvios dos preços das ações e da taxa de câmbio de seus fundamentos são capazes de fornecer informações úteis sobre a inflação esperada ou o hiato do produto. Para detectar a presença de bolhas foram utilizados os testes de Johansen e Engle-Granger para testar a cointegração entre os preços e dividendos, entretanto os testes possuem uma limitação, porque somente podem detectar bolhas que uma vez iniciadas não colapsam e reiniciam novamente. Para detectar bolhas que colapsam e reiniciam foram utilizados os testes de threshold autoregressive (TAR) e momentum threshold autoregressive process (M-TAR), Enders e Granger (1998), que são testes mais fortes e capazes de detectar ajustamentos assimétricos. Por último, foram utilizados testes para detectar bolhas intrínsecas baseados no modelo de Froot e Obstfeld (1991).

aos fundamentos das ações no período analisado. Para a hipótese de bolhas que estouram periodicamente, os testes de TAR e M-TAR consistente detectaram a presença de bolhas, os resultados dos estimadores indicaram que no curto prazo os preços das ações apresentaram grandes e persistentes desvios do equilíbrio de longo prazo, sendo governado por bolhas especulativas. Enquanto no longo prazo, os preços dos ativos se alinharam aos dividendos e representavam corretamente os fundamentos. Para os testes de bolhas intrínsecas os resultados obtidos não permitiram rejeitar a hipótese nula de ausência de bolhas, dessa forma, se ocorreram bolhas na economia brasileira, elas foram causadas por fatores externos à relação entre o preço dos ativos e os dividendos.

3 OS DADOS

Esse capítulo tem o objetivo de analisar os dados e descrever o processo de construção da série de dividendos do Ibovespa que serão utilizados para estimar os modelos de Valor Presente e com mudança estrutural.

3.1 TAXA DE JUROS REAL

A taxa de juros real na economia foi considerada como a diferença entre a taxa de juros Selic, fixada pelo Banco Central, e o Índice de Preços ao Consumidor Ampliado – IPCA. Os valores para ambas as séries foram obtidos no sítio do IPEADATA1. O gráfico 1 apresenta a série da taxa de juros real

Taxa de Juros Real

-0,02 -0,015 -0,01 -0,005 0 0,005 0,01 0,015 0,02 0,025 0,03 0,035

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Gráfico 1: Taxa de Juros Real Fonte: IPEADATA

O correlograma indica que a taxa de juros real pode ser representada por um modelo AR(1) e os testes de Dickey-Fuller GLS e Phillips-Peron GLS2 rejeitam a hipótese de raiz unitária. A tabela 01 apresenta os valores para os estimadores da taxa de juros real.

Tabela 1 - Estimadores para a taxa de juros real

0 1 1

t t t

r =α α+ r− +ε Coeficiente Desvio-padrão

0

α 0,00284 (0,000750)

1

α 0,747608 (0,059622)

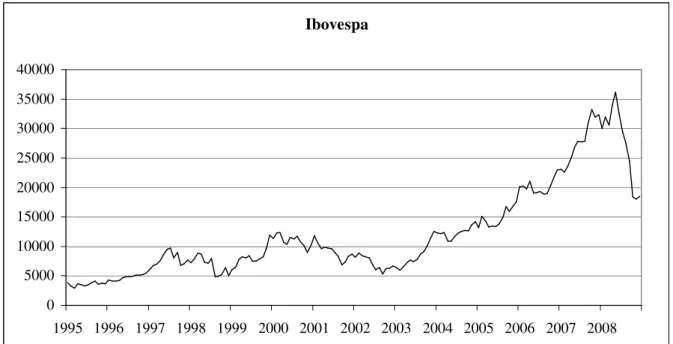

3.2 IBOVESPA

A dados para o Ibovespa foi obtida no sítio do IpeaData, seus valores foram deflacionados pelo IPCA e o gráfico 02 apresenta a série do Ibovespa.

Ibovespa

0 5000 10000 15000 20000 25000 30000 35000 40000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Gráfico 02 - Ibovespa (corrigido pelo IPCA, 1995 – 2008 ) Fonte: IPEADATA

3.3 DIVIDENDOS

A Bovespa não divulga uma série dos pagamentos de dividendos realizados pelas empresas pertencentes ao Ibovespa e a série dos dividendos foi construída com os dados obtidos na base da Economática® para o período de Janeiro/1995 até Dezembro/2008. O Ibovespa é o indicador médio para o comportamento do mercado financeiro brasileiro, sendo composto pelas ações das empresas que obtiveram o maior número de negócios e volume financeiro negociado e representa cerca da 80% do número de negócios e volume financeiro negociados no mercado a vista da Bovespa. A carteira teórica do Ibovespa é reavaliada a cada quadrimestre de acordo com os procedimentos e critérios definidos no BOVESPA (2008).

A composição da carteira no último quadrimestre de cada ano da amostra foi utilizada como referência para construção da série. Junto com os dividendos pagos pelas ações, também foram considerados como dividendos os juros pagos sobre capital próprio.O gráfico 3 mostra a freqüência média mensal dos pagamentos de dividendos e dos juros sobre capital próprio realizados entre 1995 e 2008, observa-se que os meses de março, abril e dezembro concentram a maior freqüência de pagamentos de dividendos.

Frequência média do pagamento de dividendos

0 2 4 6 8 10 12 14 16 18 20

jan fev mar abr mai jun jul ago set out nov dez

Gráfico 3 -: Frequência média do pagamento de dividendos Fonte: Economática®

Dividendos

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Gráfico 4 – Dividendos pagos pelo Ibovespa (1995 – 2008) Fonte: Economática®

Logaritmo dos dividendos

-9 -8 -7 -6 -5 -4 -3 -2 -1 0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Gráfico 5 – Logaritmo dos dividendos (1995 – 2008) Fonte: Economática®

O correlograma do logaritmo dos dividendos não permitiu identificar um modelo para caracterizar a série. A escolha do modelo com melhor ajuste considerou o modelo com os menores valores para os critérios de Akaike e Schwarz3 e o modelo com melhor ajuste foi um AR(4) somente com a quarta defasagem. Dessa maneira, estenderemos a análise de Froot e Obstfeld (1991) que utiliza o processo (11) para caracterizar os dividendos.

4 OS MODELOS

4.1 MODELO DE VALOR PRESENTE

O modelo apresentado por Froot e Obstfeld (1991) foi utilizado como base para desenvolver um modelo de valor presente com taxa de juros variável, que segue um processo AR(1), em um processo de dividendos cujo log segue um AR(4). Shiller (1981) também desenvolve um modelo com taxa de juros variáveis, mas utiliza uma metodologia diferente para calcular o valor presente.

Seja Pt, o preço real do ativo em t, Dt, o valor real do dividendo pago por ação ao final

do período t, e r, a taxa de juros real da economia, o modelo de Froot e Obstfeld (1991) é representado por,

1

[( )]

r

t t t t

P =e E D− +P+ , (19)

o valor presente é dado por,

[

]

( 1) 0

pv r n

t t t n

n

P ∞ e− + E D+

=

=

∑

. (20)Na equação (19) a taxa de juros é constante e nos trabalhos aplicados normalmente se utiliza a taxa de juros média do período da amostra. Ao considerar a taxa de juros como uma variável no modelo, a taxa de juros passa a depender do tempo t e é incluída no operador de expectativas. Dessa maneira, o valor do ativo e o valor presente são definidos por:

1 [ rt( )]

t t t t

P E e− D P

+

= + ; (21)

, 0

pv

t t t n t n n

P ∞ E δ D+

=

=

∑

; (22),

0 exp n

t n t k

k r δ + = = −

∑

. (23)Por hipótese, o modelo assume que dividendos possuem distribuição log-normal e a taxa de juros real segue uma distribuição normal, assim o termo δt,n segue uma distribuição

log-normal. Aplicando o operador de expectativas em (22), obtemos:

(

)

, ,

0

1

exp [ln( )] [ln ] [ln( )] [ln ] 2

pv

t t t n t t n t t n t t n

n

P ∞ E δ E D+ V δ V D+

=

= + + +

Segundo a equação (24) o valor presente do ativo depende do somatório do exponencial das médias e variâncias da taxa de juros e dos dividendos, o modelo assume que a taxa de juros e os dividendos são independentes e caso exista uma correlação entre as variáveis, deve-se incluir no modelo um termo para representar as covariâncias.

As próximas subseções analisam os processos para a taxa de juros e dos dividendos e como são desenvolvidas as equações para as médias e as variâncias.

4.1.1 Taxa de Juros

No segundo capítulo, a taxa de juros real foi classificada como um AR(1), o primeiro passo para encontrar a média e a variância do processo é encontrar o valor geral de r para o tempo t+k e o segundo passo é incluir a formula de rt k+ em δt,n. A taxa de juros real pode ser

representada por:

0 1 1

t t t

r =α α+ r− +ξ , (25)

onde α0 e α1 são os parâmetros do processo e ξté um erro ruído branco. Substituindo a relação (25) em (23) temos:

1

1 1

, 0 1 1 1

0 1 0

1 exp

1

k

n k

k k j

t n t t j

k j

r

α

δ α α α ξ

α + + − − + = = − = − + + + −

∑

∑

. (26)

A média e a variância de δt,n são:

1 1

0 1 1

, 1 1 1

1 1 1

1 1

[ln ] 1

1 1 1

n n

t t n t

E δ α n α α α α r

α α α

+ + − − − = − + + − + − − −

. (27)

2 2 1 1

2 1 1

, 2 1 2 1

1 1 1

1 ( ) 1

[ln ] 2 1

(1 ) 1 1

n n

er t t n

V δ σ α α α α n

α α α

+ +

− −

= − + +

4.1.2 Dividendos

Froot e Obstfeld (1991) definem a série de dividendos como um random walk com intercepto, entretanto esse modelo não se ajustou bem aos dados brasileiros e o processo com melhor ajuste foi um AR(4) com apenas a quarta defasagem,

0 1 4

t t t

d =β β+ d− +ξ , (29)

onde d é o logaritmo dos dividendos e ζ é um erro ruído branco.

Ao reescrever a equação (29) de forma recursiva, os dividendos em t+1 dependem dos dividendos em t-3, mas não dependem dos dividendos em t-4. A formula geral para os dividendos por ser dividida em quatro processos diferentes, que dependem dos valores de t-4, t-3, t-2 e t-1. Seja m = {0, 1, 2, 3}, temos:

1

1 1

4 0 1 4 1 4

0 1

1 1

k k

k k j

t k m t m t j m

j

d β β β d β ξ

β + + − + + − + + + = − = + + −

∑

. (30)A média e a variância para cada processo são dadas por: 1

1 1

4 0 1 4

1 1 [ ] 1 k k

t k m t m

E d β β β d

β + + + + − + − = + −

; (31)

( )

2 1 1 2 4 2 1 1 [ ] 1 kt k m eD

V d σ β

β + + + − = −

; (32)

4.2 CÁLCULO DO VALOR PRESENTE

Como o processo dos dividendos foi divido em quatro partes, a fórmula para o valor presente pode ser reescrita como:

3

, , , , 0 0

pv

t t t n m t n m n m

P ∞ E δ D

= =

=

∑∑

. (33)da amostra com o objetivo de representar a mudança na composição da carteira. Os parâmetros de ajuste são obtidos pela seguinte minimização,

11 12

2 1 1

( pv)

t i t i t

Min P λP

= =

−

∑∑

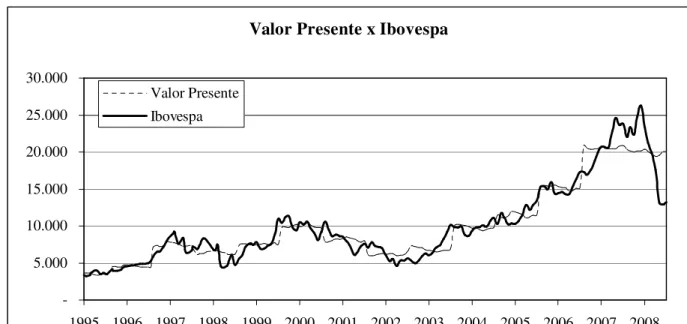

. (34)O gráfico 6 mostra a série do Ibovespa e a série do Valor Presente calculado e ajustado por λi.

Valor Presente x Ibovespa

-5.000 10.000 15.000 20.000 25.000 30.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Valor Presente

Ibovespa

Gráfico 6 - Valor Presente e Ibovespa (1995 – 2008) Fonte: Elaboração própria

Pelo gráfico, a série do Valor Presente apresenta um bom ajuste à série de dados do Ibovespa. Enquanto o índice apresenta uma variância maior, o Valor Presente segue uma linha central ao longo do tempo em relação ao índice e possui menor variância. Um teste para medir a qualidade do ajuste entre duas série é normalmente realizado através de um teste Qui-Quadrado, entretanto como hipótese do modelo as duas séries possuem distribuição log-normal e o teste não pode ser aplicado.

4.3 MODELO COM MUDANÇA ESTRUTURAL

Conforme comentado na seção anterior, a série dos dividendos não se ajustou ao modelo de random walk com intercepto proposto por Froot e Obstfeld (1991), uma alternativa para caracterizar o processo dos dividendos e para testar a hipótese da bolha, seria considerar o processo dos dividendos definido por um modelo Markov-switching. Baseados no trabalho de Hamilton (1989) sobre a utilização de processos de Markov para caracterizar séries econômicas, Van Norden e Schaller (1993) utilizam três modelos para caracterizar e testar a presença de regimes na série de retornos do mercado de ativos norte-americano. Os resultados obtidos corroboram a hipótese da existência de regimes e os modelos de Markov-switching

apresentaram melhor ajuste ao dados do que os modelos ARCH.

Para os trabalhos sobre a existência de bolhas, Driffill e Sola (1998) criticam o processo de random-walk feita por Froot e Obstfeld (1991) e ao testar os resíduos da regressão, ∆ = +dt µ ξt, rejeitam a hipótese de normalidade e encontram efeitos ARCH nos resíduos. Na primeira parte desse do capítulo caracterizamos a séries dos log dos dividendos como um processo AR(4), na segunda parte, será implementado um teste para detectar a presença de bolhas baseado no trabalhos de Driffil e Sola (1998), que propõem uma dinâmica de Markov-switching. Ao realizar essa análise, verificamos que a série dos dividendos também se ajusta a esta dinâmica. Dessa maneira, processos dos dividendos e o teste para presença de bolhas serão realizados com base em um modelo discreto de Markov-switching

com dois regimes.

O modelo supõe a existência de uma variável, st, capaz de assumir os valores discretos de 0 e 1. Para st =0, os dividendos possuem distribuição 2

0 0 ( , )

N µ σ e para st =1

possuem distribuição 2 1 1 ( , )

N µ σ . Dado que os estados da natureza seguem um processo de

Markov de primeira ordem com P s( t =1|st−1= =1) p e P s( t =0 |st−1= =0) q, o processo dos dividendos é definido como:

1 0(1 1) 1 1 ( (10 1) 1 1) 1

t t t t t t t

d+ = +d µ −s+ +µ s+ + σ −s+ +σ s+ ε+ , (35) onde d é o logaritmo dos dividendos, εt é um erro ruído branco.

t i t i t t

P =k D +c Dλ +υ . (36)

O valor esperado da bolha em st =0 é dada por:

(

2 2 2 2)

0 1 0 1 1 1

( 2 ) ( 2 )

0 0 e (1 ) 1 e

r

t t t

c D =e− qc Dλ λµ + λ σ + −q c Dλ λµ+ λ σ , (37) com uma expressão análoga para st =1. Dadas as equações para a bolha em cada regime, obtém-se um sistema com duas equações com solução única para λ e c c1 0. O modelo pode

ser interpretado como uma generalização do modelo de Froot e Obstfeld (1991) e o teste para detectar a bolha é realizado de maneira semelhante pela equação (38),

1

t

i i t i t t

P

k c D

D

λ− θ υ

= + + para i = {0,1}. (38)

Após estimar os parâmetros, testa-se a significância dos estimadores e caso a hipótese de ci=0

seja rejeitada, rejeita-se a hipótese de não existência de bolha na economia.

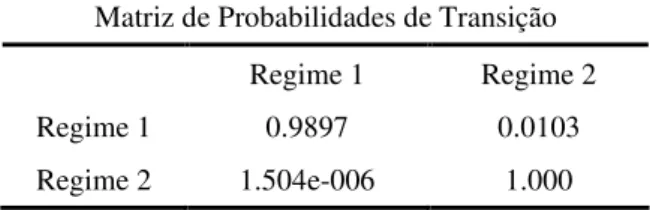

Hamilton (1994) apresenta a teoria sobre os modelos de Markov-switching e propõem uma metodologia para estimar os parâmetros, estimação do modelo foi realizada com a utilização da biblioteca MS-VAR, desenvolvida por Hans Krolzig, e o valor da taxa de juros constante, r = 0,0102, foi calculada como a média da série da taxa de juros com base nos parâmetros obtidos pelos regressão do modelo AR(1). As Tabelas 2 e 3 apresentam os resultados da matriz de probabilidades de transição e os valores estimados dos parâmetros.

Tabela 2 – Matriz de Probabilidades de Transição para os Dividendos Matriz de Probabilidades de Transição

Regime 1 Regime 2 Regime 1 0.9897 0.0103 Regime 2 1.504e-006 1.000

Tabela 3 – Modelo de Markov para os dividendos

1 0 0(1 1) 1 1 ( (10 1) 1 1) 1

t t t t t t t

d+ =β d +µ −s+ +µs+ + σ −s+ +σ s+ ε+ Variável Coeficiente Desvio-padrão

0

β 0.0003 (0.0783)

0

µ - 4.6842 (0.4149)

1

µ - 2.9627 (0.2924)

0

σ 1.7641

1

A matriz de transição indica que a probabilidade de se continuar no mesmo regime é elevada e os resultados indicaram apenas uma mudança de regime, ocorrida em fevereiro de 2003. Devido ao fato da probabilidade de continuar no regime ser elevada e os resultados indicarem apenas uma mudança de regime, os resultados indicam uma quebra estrutural no processo dos dividendos e com base nesses resultados o processo poderia ser caracterizado por um modelo com mudança de estrutural.

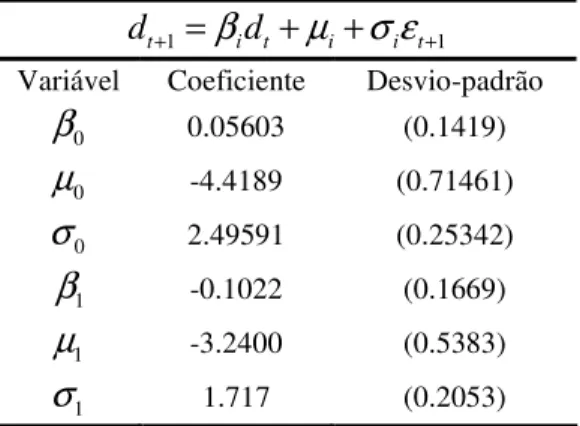

Considerando o modelo com dois mudança estrutural, os parâmetros estimados por máxima-verossimilhança são reportados na Tabela 4. Os valores estimados para as médias e as variâncias foram significativos a 5% e os estimadores para os betas não foram significativos.

Tabela 4: Modelo com mudança de período.

1 1

t i t i i t

d+ =βd + +µ σ ε +

Variável Coeficiente Desvio-padrão

0

β 0.05603 (0.1419)

0

µ -4.4189 (0.71461)

0

σ 2.49591 (0.25342)

1

β -0.1022 (0.1669)

1

µ -3.2400 (0.5383)

1

σ 1.717 (0.2053)

Mantendo a definição da bolha, i t i t

B =c Dλ , os valores ci e λi dependem apenas do

período i. O teste para detectar a presença da bolha é realizado através do teste de significância dos estimadores da equação (39).

1

i t

i i t t t

P

k c D

D

λ− η

= + + . (39)

Os parâmetros da equação (38) são estimados em duas etapas, primeiro os valores de λ

são calculados pela equação (14) para cada um dos períodos, após substituir os valores na equação, os valores de ki e ci são estimados. Os valores de λ para cada um dos períodos foram

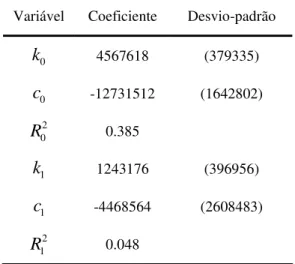

Tabela 5 – Modelo com mudança de período

Variável Coeficiente Desvio-padrão

0

k 4567618 (379335)

0

c -12731512 (1642802)

2 0

R 0.385

1

k 1243176 (396956)

1

c -4468564 (2608483)

2 1

R 0.048

5 CONCLUSÃO

O primeiro objetivo da dissertação foi desenvolver um modelo de valor presente para calcular o valor fundamental do Ibovespa. O modelo teve como base o trabalho de Froot e Obstfeld (1991), que propõem uma estrutura para o valor fundamental com taxas de juros fixas e o valor da bolha dependendo dos dividendos. Para testar a existência da bolha, os autores supõem um processo AR(1) para o logaritmo dos dividendos, incluem esse processo no modelo e realizam os testes. O modelo desenvolvido no terceiro capítulo considerou as taxas de juro variável ao longo do tempo e os processos que caracterizam os dividendos e a taxa de juros foram obtidos com base na análise das séries. O processo AR(1) não é capaz de caracterizar a série dos dividendos para os dados da economia brasileira, o processo com melhor ajuste foi um AR(4) com apenas a quarta defasagem e para a taxa de juros o processo AR(1) teve o melhor ajuste. Conforme observado no gráfico 6, o valor fundamental calculado teve com bom ajuste aos dados e acompanhou o índice ao longo do tempo, entretanto não foi possível realizar um teste para analisar a qualidade do ajuste entre as séries. O teste normalmente utilizado para esse teste é o Qui-quadrado, mas a hipótese de log-normalidade dos dividendos impede a aplicação desse teste.

O segundo objetivo era testar a hipótese de uma bolha na economia. Com o processo dos dividendos caracterizado por um AR(4), não foi possível desenvolver um teste para detectar a presença de uma bolha intrínseca. Uma alternativa para caracterizar os dividendos seria o modelo discreto de Markov-switching com dois regimes, entretanto os valores obtidos para a matriz de probabilidades de transição indicaram um probabilidade elevada de se continuar no mesmo regime e a classificação dos regimes indicou apenas uma mudança. Essas evidencias permitem concluir que os dividendos sofreram uma mudança estrutural e podem ser representados por um modelo com dois períodos.

ativo com base nos dividendos e a hipótese de não existência bolha intrínseca não foi rejeitada. Como a série dos dividendos é a única variável para explicar o preço dos ativos e a bolha, caso tenho ocorrido uma bolha nesse período, ela deve depender de outras variáveis que não foram incluídas no modelo.

REFERÊNCIAS BIBLIOGRÁFICAS

BLANCHARD, Olivier. J. e WATSON, Mark W. Bubbles rational expectations and financial markets. NBER. Working Paper n. 945.

BOLSA DE VALORES DE SÃO PAULO. Índice Bovespa: definições e metodologia. 2008. Disponível em: <http://www.bovespa.com.br>. Acesso em 3 fev, 2009.

CAMPBELL, J. e LO, A. e MACKINLAY, C. The econometrics of financial markets.

Princeton University Press. 1997.

DIBA, B. E GROSSMAN, H. The theory of rational bubbles in stock prices. Economics Journal, vol. 98, n. 392. 1988.

DRIFFILL, John e SOLA, Martin. Intrinsic bubbles and regime switching. Journal of Monetary Economics. vol.42, n2. 1998.

ENDERS. W.; GRANGER, C. W. J. Unit-root tests and asymmetric adjustment with an example using the term structure of interest rates. Journal of Business & Economic Statistics, vol. 16 n. 3 1998.

FROOT, Kenneth A. OBSTFELD, Maurice. Intrinsic bubbles: the case from stock prices. American Economic Review, vol. 81 n. 5 ,1991.

GARBER, Peter. Famous First Bubbles. Journal of Economic Perspectives. vol. 4, n. 2. 1990. HAMILTON, James D. A new approach to the economics analysis of nonstationary time series and business cycle. Econometrica, vol. 57, no. 2, 1989.

______. Time Series Analysis. Princeton University Press. 1994.

MA, Y.; KANAS, A. Intrinsic bubbles revisited: evidence from nonlinear cointegration and forecasting. Journal of Forecasting, vol. 23 n. 4. 2004.

MALDONADO, Wilfredo, TOURINHO, Octávio A. F., VALLI, Marcos. Um teste de existência de bolhas na taxa de câmbio no Brasil. Texto para discussão n.881. IPEA. 2002. NUNES, Maurício S. Preços dos ativos e política monetária: um estudo para os países emergentes no período de 1990 – 2006. Tese (Doutorado em Economia). UFRGS. 2008. SHILLER, Robert. Irrational exuberance in the media. In: Right to Tell, World Bank. 2002 ______. Low interest rates and high asset prices: An interpretation in term of changing popular models. NBER. Working Paper n. 13558. 2007.

TIROLE, Jean. On the possibility of speculation under rational expectations. Econometrica, vol.50 n.5. 1982.

______. Asset bubbles and overlapping generations. Econometrica, vol.53 n.5. 1985.

VAN NORDEN, Simon. Regime Switching as a test for exchange rate bubbles. Journal of Applied Econometrics, vol. 11, n.3. 1996.

______ e SCHALLER, Huntley. Speculative Behavior, regime-switching and stock markets crashes. Working paper 96-13, Bank of Canada. 1996.

______ e ______. The predictability of stock market regime: evidence from the Toronto stock exchange. The Review of Economics and Statistics, vol. 75, n. 3. 1993.

APÊNDICE A – SÉRIE DOS DIVIDENDOS

A série dos dividendos para o Ibovespa foi elaborada com base nos valores dos dividendos e nos juros sobre capital próprio pago pelas ações que compõe o índice. Para cada mês o valor dos dividendos pagos por cada ativo foi multiplicado pelo seu valor na composição da carteira, dada pela carteira vigente no ultimo quadrimestre de cada ano.

Data D

01/1995 0,000773077 02/1995 0,005612431 03/1995 0,125148194 04/1995 0,070722566 05/1995 0,000303737 06/1995 0,012245218 07/1995 0,006890675 08/1995 0,027783695 09/1995 0,000421198 10/1995 0,004878679 11/1995 0,007010467 12/1995 0,00755556 01/1996 0,000540289 02/1996 0,00524366 03/1996 0,075154372 04/1996 0,059330247 05/1996 0,001458888 06/1996 0,000723094 07/1996 0,008638899 08/1996 0,026497906 09/1996 0,000749529 10/1996 0,001928184 11/1996 0,000739843 12/1996 0,001156186 01/1997 0,007775456 02/1997 0,001713671 03/1997 0,039031676 04/1997 0,333907347 05/1997 0,001387903 06/1997 0,000873446 07/1997 0,018542283 08/1997 0,013903995 09/1997 0,003791232 10/1997 0,001993313 11/1997 0,000850744 12/1997 0,05087885

01/2001 0,004206444 02/2001 0,012370461 03/2001 0,226159664 04/2001 0,015236908 05/2001 0,134516992 06/2001 0,110956528 07/2001 0,008907869 08/2001 0,017551541 09/2001 0,011630583 10/2001 0,001898768 11/2001 0,037041928 12/2001 0,094043686 01/2002 0,002133688 02/2002 0,009929341 03/2002 0,145654218 04/2002 0,204775355 05/2002 0,002662109 06/2002 0,018523146 07/2002 0,018854633 08/2002 0,019010994 09/2002 0,00772798 10/2002 0,0097597 11/2002 0,060482712 12/2002 0,447078483 01/2003 0,001976228 02/2003 0,008495626 03/2003 0,08359027 04/2003 0,074339741 05/2003 0,005207017 06/2003 0,024370107 07/2003 0,017018928 08/2003 0,03494331 09/2003 0,018432819 10/2003 0,083653522 11/2003 0,116043163 12/2003 0,383863048 01/2004 0,075358776 02/2004 0,025254559 03/2004 0,228116441 04/2004 0,145641551 05/2004 0,000640927 06/2004 0,03443116 07/2004 0,007070464 08/2004 0,092739967 09/2004 0,114146073 10/2004 0,083146298 11/2004 0,008897333 12/2004 0,110908192

APÊNDICE B – TESTE DE ESTACIONARIEDADE, ESCOLHA DE DEFASAGENS E

RESULTADO PARA AS REGRESSÕES DA TAXA DE JUROS E DIVIDENDOS

Correlograma para a Taxa de Juros

Autocorrelation Partial Correlation AC PAC Q-Stat Prob

.|****** | .|****** | 1 0.769 0.769 101.08 0.000 .|**** | .|. | 2 0.586 -0.011 160.26 0.000 .|**** | .|* | 3 0.500 0.129 203.55 0.000 .|*** | .|. | 4 0.414 -0.023 233.43 0.000 .|*** | .|* | 5 0.367 0.078 256.99 0.000 .|** | .|. | 6 0.321 -0.009 275.11 0.000 .|** | *|. | 7 0.239 -0.079 285.25 0.000 .|** | .|* | 8 0.220 0.096 293.89 0.000 .|** | .|* | 9 0.251 0.113 305.21 0.000 .|** | *|. | 10 0.204 -0.110 312.75 0.000 .|** | .|* | 11 0.217 0.143 321.30 0.000 .|** | .|* | 12 0.254 0.071 333.14 0.000

Teste de Dickey Fuller GLS para a Taxa de Juros Null Hypothesis: R has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=13)

t-Statistic

Elliott-Rothenberg-Stock DF-GLS test statistic -3.621151 Test critical values: 1% level -2.578883 5% level -1.942745 10% level -1.615438

Teste de Phillips-Peron GLS para a Taxa de Juros Null Hypothesis: R has a unit root

Exogenous: Constant

Lag length: 0 (Spectral GLS-detrended AR based on SIC, MAXLAG=13) Adj. t-Stat Prob.* Phillips-Perron test statistic -4.741626 0.0001 Test critical values: 1% level -3.469691

5% level -2.878723 10% level -2.576010

Regressão para a Taxa de Juros Amostra: 1995M02 2008M12 – 167 observações

Variável Coeficiente Erro Padrão Teste-t C 0.002340 0.000605 3.867954 r(-1) 0.770341 0.049322 15.61862

Critérios de Akaike e Schwarz para escolha do processo para o logaritmo dos dividendos

AR(4) com somente a quarta defasagem Akaike 3,7314

Schwarz 3,7692

AR(1) AR(2) AR(3) AR(4) Akaike 3,9594 3,9766 3,9222 3,7202 Schwarz 3,9968 4,0328 3,9975 3,8147 ARMA(1,1) ARMA(2,2) MA(1) MA(2) Akaike 3,9681 4,0322 3,9706 3,7777 Schwarz 4,0053 4,0694 4,0266 3,8714

Regressão para o Logaritmo dos Dividendos Amostra: 1995M05 2008M12 – 164 observações

Variável Coeficiente Erro Padrão Teste-t C -1.948451 0.296521 -6.571039 d(-4) 0.502425 0.067506 7.442624

R-squared 0.254805 Adjusted R-squared 0.250205

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.804451 Probability 0.167897 Obs*R-squared 3.617530 Probability 0.163856

Teste de normalidade para os resíduos da regressão do logaritmo dos dividendos Goodness-of-Fit Tests for Normal Distribution

Test Statistic p Value Kolmogorov-Smirnov D 0.04285746 Pr > D 0.150 Cramer-von Mises W-Sq 0.03859385 Pr > W-Sq 0.250 Anderson-Darling A-Sq 0.26344586 Pr > A-Sq 0.250

APÊNDICE C – RESULTADOS DO MODELO DE MARKOV-SWITCHING E

ESTIMAÇÃO DOS PARAMETROS POR MÁXIMA VEROSSIMILHANÇA

Markov-Switching

Variável dependente: d

Amostra: 1995M02 2003M02 -167 observações

Variável Coeficiente Erro Padrão Teste-t

C (Reg.1) -4.6842 0.4149 -11.2897 C (Reg.2) -2.9627 0.2924 -10.1339 d(-1) 0.0003 0.0783 0.0034 Erro Padrão (Reg.1) 1.7641

Erro Padrão (Reg.2) 1.2568

Log likelihood -310.9031 Linear System -328.6120 AIC criterion 3.8072 AIC criterion 3.9714 SC criterion 3.8603 SC criterion 3.9941 HQ criterion 3.9379 HQ criterion 4.0274

Matriz de Probabilidades de Transição Regime 1 Regime 2 Regime 1 0.9897 0.0103 Regime 2 1.504e-006 1.000

Classificação dos Regimes

Regime Período Prob. Regime 1 1995:2 - 2003:2 0.9697 Regime 2 2003:3 - 2008:12 0.9770

Teste de normalidade para os resíduos da regressão de Markov Goodness-of-Fit Tests for Normal Distribution

Test Statistic p Value Kolmogorov-Smirnov D 0.07984334 Pr > D 0.092 Cramer-von Mises W-Sq 0.08153304 Pr > W-Sq 0.203 Anderson-Darling A-Sq 0.57325387 Pr > A-Sq 0.138

Parâmetros para o modelo com mudança estrutural

1 1

t i t i i t

d+ =βd + +µ σ ε +

Variável Coeficiente Desvio-padrão

0

β 0.05603 (0.1419)

0

µ -4.4189 (0.71461)

0

σ 2.49591 (0.25342)

1

β -0.1022 (0.1669)

1

µ -3.2400 (0.5383)

1

σ 1.717 (0.2053)

Teste de normalidade para os resíduos da regressão de MV - 1 período Goodness-of-Fit Tests for Normal Distribution

Test Statistic p Value Kolmogorov-Smirnov D 0.05653660 Pr > D 0.150 Cramer-von Mises W-Sq 0.03965677 Pr > W-Sq 0.250 Anderson-Darling A-Sq 0.41410318 Pr > A-Sq 0.250

Teste de normalidade para os resíduos da regressão de MV - 2 período Goodness-of-Fit Tests for Normal Distribution

Test Statistic p Value Kolmogorov-Smirnov D 0.08003553 Pr > D 0.090 Cramer-von Mises W-Sq 0.10433012 Pr > W-Sq 0.098 Anderson-Darling A-Sq 0.73991183 Pr > A-Sq 0.053

APÊNDICE D – RESULTADOS DO MODELO COM MUDANÇA ESTRUTURAL

Primeiro período Variável dependente: P/D

Amostra: 1995M01 2003M02 -98 observações

Variável Coeficiente Erro Padrão Teste-t Prob.

K 4567618. 379335.1 12.04112 0.0000 C -12731512 1642802. -7.749878 0.0000

R-squared 0.384854 F-statistic 60.06060 Adjusted R-squared 0.378447 Prob(F-statistic) 0.000000

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.086857 Probability 0.916913 Obs*R-squared 0.183758 Probability 0.912216

Segundo Período Variável dependente: P/D

Amostra: 2003M03 2008M12 - 70 observações

Variável Coeficiente Erro Padrão Teste-t Prob.

K 1118754. 341244.5 3.278453 0.0016 C -4052098. 2281102. -1.776377 0.0801

R-squared 0.044347 F-statistic 3.155517 Adjusted R-squared 0.030293 Prob(F-statistic) 0.080144

Breusch-Godfrey Serial Correlation LM Test: