UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE

DEPARTAMENTO DE CONTABILIDADE

PATRICIA PEREIRA MENESES

O ORÇAMENTO PARTICIPATIVO COMO PERSPECTIVA DE MELHORIA NA GESTÃO PÚBLICA

PATRICIA PEREIRA MENESES

O ORÇAMENTO PARTICIPATIVO COMO PERSPECTIVA DE MELHORIA NA GESTÃO PÚBLICA

Monografia apresentada à Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito parcial à obtenção do grau de Bacharel em Ciências Contábeis.

Orientador: Prof. Dr. Vicente Lima Crisóstomo.

PATRICIA PEREIRA MENESES

O ORÇAMENTO PARTICIPATIVO COMO PERSPECTIVA DE MELHORIA NA GESTÃO PÚBLICA.

Monografia apresentada à Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito parcial à obtenção do grau de Bacharel em Ciências Contábeis.

Aprovada em: ___/___/______.

BANCA EXAMINADORA

________________________________________ Prof. Dr. Vicente Lima Crisóstomo. (Orientador)

Universidade Federal do Ceará (UFC) _________________________________________

Prof. Dr. Roberto Sérgio do Nascimento. Universidade Federal do Ceará (UFC) _________________________________________

AGRADECIMENTOS

A Deus, que me deu forças para conquistar tudo que tenho e sou até hoje.

À minha mãe que me ensinou através de seu exemplo de vida que podemos melhorar todos os dias, que o mundo pode nos tirar o que temos, mas nunca o que aprendemos.

À minha irmã que foi uma segunda mãe quando a primeira não estava presente, me compreendeu e me amou sempre.

Ao meu esposo por ajudar a crescer e amadurecer, por me apoiar e incentivar, por ter passado ao meu lado todos os momentos de luta e de glória.

Ao meu tio Claudeci, que me mostrou que o bem mais importante na vida de uma pessoa é o estudo.

Aos demais da minha família que se alegram com minhas vitórias, e esta é mais uma.

Ao Professor Vicente Crisóstomo, que me acolheu de pronto como sua orientanda e teve paciência com minhas falhas e me ajudou a vencer essa batalha.

RESUMO

A Constituição de 1988 dá autonomia aos municípios para legislar, elabora lei orgânica própria e incentiva a participação popular. A Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal-LRF) disciplina a utilização correta dos recursos públicos e define a transparência como requisito básico que viabiliza o controle da gestão pública pela população. O orçamento participativo é referência para o mundo, sendo um importante instrumento de democracia participativa. Através, de reuniões a população pode sugerir ou decidir as prioridades de investimento dos recursos das Prefeituras Municipais. Este trabalho objetiva fazer um estudo sobre o orçamento participativo e sobre a evolução de indicadores sociais de municípios brasileiros. Para tanto foi utilizada uma amostra de indicadores sociais de municípios que aderiram ao orçamento participativo. Utilizou-se o Índice de Desenvolvimento Humano (IDH) e o Índice FIRJAN de Desenvolvimento Municipal (IFDM). A comparação de médias dos indicadores sociais mostra uma forte tendência de superioridade destes indicadores para municípios que aderiram ao orçamento participativo antes de 2006.

ABSTRACT

The 1988 Constitution gives autonomy to the municipalities to legislate, developing own organic law and encourage popular participation. The Complementary Law nº 101/2000 (Fiscal Responsibility Law-FRL) discipline the proper use of public resources and define transparency as a basic requirement that enables the control of public management by population. The participatory budget is a world reference and it is an important instrument of participatory democracy. Through meetings, population can suggest or decide the priorities for investiment, considering the municipalities resources. This study aims to a study on participatory budget and the evolution of social indicators of Brazilian cities. It was used a sample of social indicators of cities that have participatory budget. We used the Human Development Index (HDI) and the FIRJAN Index of Municipal Development (IFDM). The comparison of average of social indicators shows a strong trend of superiority of these indicators for cities that have joined the participatory budget before 2006.

LISTA DE ABREVIATURAS E SIGLAS

CGU

FIRJAN

Corregedoria Geral da União

Federação da Indústrias do Rio de Janeiro

IBGE Instituto Brasileiro de Geografia e Estatística

IDH

IDEB

Índice de Desenvolvimento Humano

Índice de Desenvolvimento da Educação Básica

IFDM Índice FIRJAN de Desenvolvimento Municipal

LDO Lei de Diretrizes Orçamentárias

LOA Lei Orçamentária Anual

LRF

ONU

Lei de Responsabilidade Fiscal

Organização Nacional das Nações Unidas

OP Orçamento Participativo

OIDP

PPA

Observatório Internacional de Orçamento Participativo

Plano Plurianual

PT Partido dos Trabalhadores

RS Rio Grande do Sul

SUMÁRIO

1 INTRODUÇÃO ... 1

2 GESTÃO PÚBLICA ... 3

2.1 Histórico da Gestão Pública no Brasil... 3

2.2 Orçamento Público ... 5

2.3 Lei de Responsabilidade Fiscal ... 9

2.4 Controle ... 12

3 ORÇAMENTO PARTICIPATIVO ... 14

3.1 Rede OP Brasil ... 18

4 INDICADORES SOCIAIS MUNICIPAIS ... 21

4.1 Índice de Desenvolvimento Humano – IDH ... 21

4.2 Índice FIRJAN de Desenvolvimento Municipal - IFDM ... 22

5 METODOLOGIA E AMOSTRA ... 25

5.1 METODOLOGIA ... 25

5.2 DEFINIÇÃO DA AMOSTRA ... 28

6 ANÁLISE DOS RESULTADOS... 29

6.1 Comparação de indicadores sociais... 31

7 CONCLUSÃO ... 38

REFERÊNCIAS ... 40

APÊNDICE A – AMOSTRA DO ESTUDO ... 45

1 INTRODUÇÃO

Com a redemocratização do Brasil, através da Constituição Federal de 1988, a população vê o incentivo e a necessidade de participação e cobrança perante as decisões de como e onde serão investidos os recursos públicos disponíveis para melhoria dos serviços públicos.

Através de uma Associação de moradores, em 1989, na cidade de Porto Alegre (RS), na gestão Olívio Dutra, a população reunia-se para discutir suas necessidade e demandas para o planejamento do orçamento municipal, daí surgiu o Orçamento Participativo (OP).

Este modelo de articulação para elaboração do Orçamento foi reconhecido, e parece ter contribuído para que o Partido dos Trabalhadores (PT), partido do então prefeito, permanecesse no poder da cidade por dezesseis anos e fosse reconhecido como pioneiro em quase todas as cidades na qual foi implantado o Orçamento Participativo.

Segundo a Rede OP Brasil (2015), em um estudo feito em 2012, 353 experiências do Orçamento Participativo foram registradas no Brasil. A filosofia do Orçamento Participativo é que, de alguma forma, a população opine sobre as prioridades, verificando qual região tem maior carência de prestação dos serviços públicos e obras, entre as quais saúde, educação, saneamento, moradia e transporte são os mais discutidos. Este processo pretende estimular o exercício da cidadania.

O Orçamento Participativo surgiu da necessidade de se propor ao governo e à sociedade uma forma mais esclarecedora de discussão sobre os assuntos que envolvem os gastos públicos, principalmente os orçamentos do Estado brasileiro.

A justificativa de escolha do tema é que muita literatura existe sobre Orçamento Participativo, porém há pouca apresentação numérica que tente avaliar indícios de eficiência do Orçamento Participativo como ferramenta de gestão.

O trabalho foi desenvolvido por meio de pesquisa documental e bibliográfica, e uma pesquisa quantitativa com a utilização de teste de comparação de médias. A amostra foi definida de forma intencional e por acessibilidade.

2 GESTÃO PÚBLICA

Gestão Pública nada mais é do que a administração pelos entes federais, estaduais ou municipais públicos dos recursos. Daí a necessidade de um interesse por parte da população da execução destes atos.

Para Matias-Pereira (2009) Administração Pública, num sentido amplo, é todo o sistema de governo, todo o conjunto de ideias, atitudes, normas, processos, instituições e outras formas de conduta humana, que determinam como se distribui, exerce a autoridade política e se atendem aos interesses públicos.

Segundo Moreira Filho (2009), em seu art. 14, a Constituição fez menção à soberania, que pode ser exercida pelo sufrágio universal e pelo voto direto e secreto, e coloca alguns instrumentos nos quais o poder pode ser exercido diretamente pelo povo, como plebiscito, referendo e a iniciativa popular, ou seja, modelos de democracia direta.

Para Piscitelli et al. (2002) a ação planejada do Estado na execução de seus

projetos materializa-se através do orçamento público, que é o instrumento de que dispõe o Poder Público (em qualquer de suas esferas) para expressar, em determinado período, seu programa de atuação, discriminando a origem e o montante dos recursos a serem obtidos, bem como a natureza e o montante de dispêndio a serem efetuados.

2.1 Histórico da Gestão Pública no Brasil

No Brasil, foi na Constituição Imperial 1824 que surgiram as primeiras exigências de elaboração formal de orçamento por parte das instituições imperiais. De acordo com o art. 172 dessa constituição, o Ministro da Fazenda, havendo recebido dos outros ministros os orçamentos das despesas dos seus postos, apresentaria na Câmara dos Deputados, anualmente, um balanço geral da receita e das despesas do Tesouro do ano anterior e do ano futuro.

Para Giacomoni (2005, p.53) “[...] a Constituição de 1824 assim distribuía as competências dos poderes imperiais em matéria tributária e orçamentária”. Ao Executivo competia a elaboração da proposta orçamentária; à Assembleia Geral (Câmara dos Deputados e Senado) a aprovação da lei orçamentária; e à Câmara dos Deputados a iniciativa das leis sobre impostos.

O poder executivo é formado pelo presidente, ministros e secretários. Eles governam o país e administram os interesses públicos de acordo com a Constituição. O legislativo elabora normas de Direito e aprova, rejeita e fiscaliza as propostas feitas pelo poder executivo. No Brasil o poder legislativo é representado pelas Câmaras de Deputados Federais e Estaduais, Senado Federal e Câmara de Vereadores. O poder judiciário é o que julga, através das regras constitucionais e leis. Fazem parte deste o Supremo Tribunal Federal, Superior Tribunal de Justiça, os Tribunais Regionais Federais, Tribunais do Trabalho, Tribunais Eleitorais, Tribunais Militares e Tribunais dos Estados.

Na Constituição de 1891, após a Proclamação da República, a elaboração do orçamento passou a ser função do Congresso Nacional, e a tomada de contas passou a ser competência do executivo. Porém o clientelismo e o coronelismo transformaram os Municípios em manipuladores e os eleitores não contestavam seus direitos.

Na Constituição de 1934, construída após uma revolução em 1930, segundo Rodrigues (2007, p.15), “[...] o orçamento ganhou uma seção própria e ficou estabelecido que o Executivo fosse o responsável pela elaboração da proposta orçamentária, ficando para o Legislativo a competência de votar com auxilio do Tribunal de contas”.

Conforme Meireles (2006), Os Municípios passaram a ter uma autonomia política, administrativa e financeira para criar leis e orçamentarias. No entanto, não houve resultados, pois houve o golpe ditatorial de 1937 e a Constituição do Estado Novo.

Com a Constituição de 1937, dos municípios foram retiradas as autonomias políticas. Segundo Meirelles (2006), o ditador Getúlio Vargas cassou a eletividade dos prefeitos e estes deviam ser nomeados pelo interventor, este também nomeado.

Com a Constituição de 1946, obteve-se autonomia política ao poder eleger Prefeitos e Vereadores sem a Intervenção da União. O projeto de lei do orçamento voltou a ser elaborado pelo executivo que encaminhava para discussão e votação nas casas legislativas.

A Lei nº 4.320/64 “Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal”.

reduziu a autonomia dos Estados e Municípios. Houve criação de mecanismo que impedia a manifestação popular como a Lei da Imprensa e a Lei da Segurança Nacional.

A Emenda Constitucional nº 1, de 1969, manteve a regra das eleições por meio de sufrágio, porém tornou a nomeação obrigatória pelo Governador para prefeitos de Capitais e Municípios, localidades com importância hidráulica e mineral e municípios de interesse da Segurança Nacional; regulou a fiscalização orçamentária pelos órgãos de controle interno e externo (Tribunais de Contas). Em seu art. 29 afirma que nenhum imposto será cobrado sem que lei o estabeleça, porém, conforme art. 18 poderiam instituir e arrecadar taxas e contribuições de melhoria. O art. 15 assegurou administração própria à aplicação de suas rendas prestando contas nos prazos fixados em lei.

Promulgada a Constituição de 1988 os municípios passaram a ser independentes. Para Hermany (2010), o constituinte reconheceu que o Município é uma peça fundamental na organização do Estado, para isso atribui-lhe autonomia.

O art. 29 da Constituição Federal/1988 dispõe sobre a iniciativa popular de projetos de lei de interesse do Município, da cidade ou de bairros, através de manifestação de pelo menos, cinco por cento do eleitorado.

O art. 30 da Constituição Federal/1988 descreve os papéis político, financeiro e administrativo dos entes federados. Compete aos Municípios, legislar sobre assuntos de interesse local ou suplementar legislação superior no que couber. Em caráter financeiro, esta deve estabelecer e arrecadar os tributos que lhes compete e aplicar suas rendas, além de prestar contas do que foi arrecadado e gasto. Em caráter administrativo, a mesma deve criar, organizar e suprimir distritos; fornecer prestação de transporte coletivo, manter programas de Educação Infantil e Ensino Fundamental, além da Saúde; planejamento e controle do espaço urbano.

2.2 Orçamento Público

Orçamento Público é o instrumento que o Estado dispõe para expressar seu programa de atuação discriminando a origem e montante dos recursos e gastos.

tem o papel de auxiliar orientando os atos governamentais. Já a Contabilidade elabora relatórios que auxiliam a gestão pública, podendo antecipar os resultados patrimoniais. Para o Direito, o orçamento deve ser público, elaborado como Projeto de Lei e aprovado pelo Poder Legislativo.

Para Matias-Pereira (2009, p. 268):

O orçamento público, aceito como instrumento de planejamento e controle da administração pública, apresenta-se como uma técnica capaz de permitir que periodicamente sejam reavaliados os objetivos e fins do governo. Visa permitir também a avaliação comparativa de diversas funções e programas entre si e o relacionamento de seus custos, bem como facilitar o exame da função total do governo e de seu custo em relação ao setor privado da economia. Representa, sem dúvida alguma, a mais importante fonte de informação e de controle democrático do Estado. Nesse sentido, torna-se oportuno ressalvar que nenhum planejamento, por mais crítico, criativo, criterioso e sofisticado, poderá substituir o controle democrático, visto que o planejamento apresenta-se apenas como um instrumento essencial de viabilização para o atingimento do bem comum da sociedade.

Ou seja, planejamento é essencial para a verificação de viabilidade, mas o orçamento propriamente dito que define os valores a serem efetivamente aplicados para serem controlados.

Segundo o art. 165 da Constituição Federal/1988, os orçamentos que devem ser elaborados pelo executivo e submetidos aprovação pelo Legislativo. São o Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA).

No primeiro ano de mandato do poder executivo, elaborará o plano plurianual para quatro exercícios a contar do segundo ano de seu mandato e com a vigência para até o primeiro ano do mandato seguinte; logo após o PPA, o poder executivo deve planejar a LDO e logo depois a LOA.

O PPA é um plano de médio prazo, através do qual se procura ordenar as ações do governo que levem atingir os objetivos e metas fixados para um período de quatro anos. Cruz

et al. (2006, p. 27) ressalta importância do PPA para comunidade, ele deve ser encarado como

um instrumento para a construção de uma sociedade mais justa e igualitária, que possa resolver os problemas e os anseios de uma população.

regionalização do PPA”. Ou seja, municípios pequenos não podem dividir seus planos por prioridades específicas.

Segundo descrição do § 2º, do art. 165, da Constituição Federal/1988:

A LDO compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

A LDO ajusta as ações previstas no PPA e dispõe como a LOA será executada; ao colocar os recursos no orçamento, a LDO garante a realização das metas e objetivos constantes no PPA.

A LOA é o orçamento final, baseado no PPA e na LDO, deve ser anual e executar o planejado nas propostas acima. A Constituição/1988 disciplina que o projeto orçamentário deve ser acompanhado de relatórios regionalizados com efeito das despesas e receitas, com a função de reduzir as desigualdades entre regiões, e a autorização para a abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

Andrade (2005) e Meirelles (2006) descrevem os princípios que regem a LOA:

a) Anualidade – determina que as previsões de receita e despesa do orçamento devem sempre se referir a um exercício financeiro que é um ano civil;

b) Unidade – o orçamento é uma peça única que consolida todas as propostas orçamentárias dos Poderes Executivo, Legislativo e Judiciário. Indicando as receitas e os programas de trabalho a serem desenvolvidos;

c) Universalidade – o orçamento deve ter incluído todas as receitas e despesas previstas para um exercício financeiro;

d) Exclusividade – o orçamento não deve conter matéria diferente da previsão de receita e a fixação de despesas, salvo as exceções para a autorização de abertura de créditos suplementares e contratação de operações de crédito;

f) Evidenciação– ou princípio da programação. O orçamento público deve evidenciar os programas e ações governamentais de cada um dos órgãos e entidades da administração pública;

g) Publicidade – trata da divulgação por veículos oficiais da lei do orçamento para conhecimento público, assim como todo ato ou fato da Administração Pública;

h) Equilíbrio – o orçamento público deve manter o equilíbrio entre as receitas previstas e despesas fixadas;

i) Da clareza – o orçamento deve ser expresso de forma clara, ordenada e completa;

j) Da não afetação da receita – Todas as receitas devem ser recolhidas ao caixa único do Tesouro, sem discriminação quanto a sua destinação, ou seja, veda a sujeição do produto de impostos a órgão, fundo ou despesa, de modo que possam atender indiscriminadamente às necessidades da Gestão Pública.

Antes de 1964, o orçamento utilizado pelo Governo Federal era um simples relacionamento das receitas a arrecadar e das despesas de custeio.

Após a edição da Lei nº 4.320/64, tem-se a criação do orçamento-programa, com a criação de critérios de alocação dos recursos disponíveis. Conforme art. 27 da Lei nº 4.320/64, “[...] as propostas parciais de orçamento guardarão estrita conformidade com a política econômico-financeira, o programa anual de trabalho do Governo e, quando fixados, o limite global máximo para o orçamento de cada unidade administrativa”. Este é um instrumento que planeja as necessidade e deficiências da população, o que leva a um melhor controle e materialização dos planos.

Conforme preleciona Giacomoni (2001), o conceito de orçamento foi visto inicialmente em 1959, em documento originado na Organização das Nações Unidas (ONU), que o conceituava como:

...um sistema em que se presta particular atenção às coisas que um governo realiza mais do que às coisas que adquire. As coisas que um governo adquire, tais como serviços pessoais, provisões, equipamentos, meios de transporte etc., não são, naturalmente, senão meios que emprega para o cumprimento de suas funções. As coisas que um governo realiza em cumprimento de suas funções podem ser estradas, escolas, terras distribuídas, casos tramitados e resolvidos, permissões expedidas, estudos elaborados ou qualquer das inúmeras coisas que podem ser apontadas. (GIACOMONI, 2001, p. 152-53)

Para Lunkes et al. (2013), mais do que do PPA, o orçamento-programa pode fazer

parte de um processo mais amplo e mais durável, que é um plano de longo prazo ou o plano estratégico do Estado. O orçamento-programa pode ser o “ponto final” do sistema de planejamento ao definir as atividades necessárias para a sua operacionalização, o que gera um plano de metas que orienta a execução e pode então ser comparado com o realizado, visando analisar os desvios e implantar medidas de adequação.

O Orçamento-Programa é um instrumento importante no delineamento de relações mais transparentes e democráticas entre o governo e a população. Não deve haver dúvidas sobre a necessidade de utilizá-lo na prática de elaboração do Orçamento Participativo. Fazer o Orçamento Participativo é fazer o Orçamento-Programa, tomando por base as decisões políticas referenciadas em processo de discussão de prioridades com a população organizada.

2.3 Lei de Responsabilidade Fiscal

Segundo o art. 163 da Constituição Federal/1988, uma Lei Complementar será criada para regular as finanças públicas e disporá sobre:

I - finanças públicas;

II - dívida pública externa e interna, incluída a das autarquias, fundações e demais entidades controladas pelo poder público;

III - concessão de garantias pelas entidades públicas; IV - emissão e resgate de títulos da dívida pública; V - fiscalização das instituições financeiras;

VI - operações de câmbio realizadas por órgãos e entidades da União, dos Estados, do Distrito Federal e dos Municípios;

VII - compatibilização das funções das instituições oficiais de crédito da União, resguardadas as características e condições operacionais plenas das voltadas ao desenvolvimento regional.

Em 2000, foi sancionada a Lei Complementar nº 101/2000, denominada Lei de Responsabilidade Fiscal que, no § 1º, do art. 1º, prevê:

A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.

Complementar estabelecer normas de gestão financeira e patrimonial da administração direta e indireta, bem como condições para a instituição e funcionamento de Fundos”.

A LRF atende também ao artigo 169 da Carta Magna, que determina o estabelecimento de limites para as despesas com pessoal ativo e inativo da União a partir de Lei Complementar. Neste sentido, a LRF revoga a Lei Complementar n º 96, de 31 de maio de 1999.

Finalmente, a partir do seu artigo 68, a LRF vem atender à prescrição do artigo 250 da Constituição de 1988 que determina como objetivo assegurar recursos para o pagamento dos benefícios concedidos pelo regime geral de previdência social, em adição aos recursos de sua arrecadação, a União poderá constituir fundo integrado por bens, direitos e ativos de qualquer natureza, mediante lei, que disporá sobre a natureza e administração desse fundo.

Segundo Santos et al. (2010), a LRF exige que o equilíbrio entre receita e despesa

seja observado durante todo o exercício fiscal na apresentação de relatórios e metas previstas na Lei de Diretrizes e devem ser acompanhadas ao final de cada bimestre pelos Poderes Executivo, Legislativo e Judiciário.Essa comparação bimestral permite a adoção de medidas corretivas em tempo hábil, o que é fundamental para a administração pública implementar ações que visem a adequação aos preceitos legais com tempestividade.

Ao final dos meses de maio, setembro e fevereiro o Poder Executivo não só deve realizar uma avaliação, mas também promover a sua demonstração, em audiência pública, nas Casas Legislativas Estaduais e Municipais.

Santos et al. (2010) afirma é exigida a arrecadação de todos os tributos de

competência do ente federado, visando à diminuição da dependência financeira que, principalmente, os municípios têm para com a União. A LRF impõe, ainda, que a renúncia de receita seja considerada no momento da elaboração da Lei Orçamentária e a mesma não afetará as metas contidas na Lei de Diretrizes Orçamentárias.

A LRF exige que a LDO disponha sobre o equilíbrio entre receitas e despesas, avaliando e acompanhando ao final de cada bimestre por meio de relatórios dos três exercícios anteriores, definindo metas para a receita, despesa, resultado primário, nominal e a dívida pública, num anexo denominado Anexo de Metas Fiscais, o qual, segundo Born e Oliveira (2001, p. 65), também incluirá:

[...] normas relativas ao controle dos custos e à avaliação dos resultados dos programas, aos indicadores das ações do governo, à organização e à estrutura dos orçamentos, às alterações na legislação tributária, ao equilíbrio entre receitas e despesas, à política de pessoal, aos critérios e formas de limitação de empenho, ao montante e à forma de utilização da reserva de contingência, à renúncia de receita e aos critérios de atendimento de obras e conservação do patrimônio.

Também haverá o Anexo de Riscos Fiscais para avaliar os ativos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

A transparência, o controle e a fiscalização, impostos pela LRF, representam um importante avanço na tentativa de proporcionar para a sociedade um maior acesso e poder de intervenção nas ações executadas pelo Poder Público. Além de determinar a elaboração de planos, orçamentos, prestações de contas do Relatório Resumido de Execução Orçamentária e do Relatório de Gestão Fiscal, a referida Lei também abre espaço para que haja discussão dos planos e orçamentos com a população, a fim de que estes venham a refletir, pelo menos em parte, os anseios da sociedade.

Acerca da transparência Cruz et al. (2010), p. 183) mencionam que:

A transparência na gestão fiscal leva ao público acesso a informações relativas às atividades financeiras do Estado e os procedimentos necessários à divulgação dessas informações. O aspecto mais positivo da Lei de Responsabilidade Fiscal é garantir que os administradores públicos se tornam obrigados a prestar contas à sociedade de forma mais efetiva.

Essa prestação de contas os obriga a cumprir as leis e induz os gestores a agir com responsabilidade. A sociedade também pode colaborar no controle das ações de seus governantes verificando se os recursos estão sendo aplicados como deveriam.

administradores públicos terão, obrigatoriamente, que tornar sua administração mais transparente, prestando contas à sociedade de forma mais efetiva”.

2.4 Controle

Matias-Pereira (2009) concorda com uma cobrança de forma intensa da população sobre os negócios públicos e preocupa-se com a manutenção da corrupção e a prática errada de proceder com os recursos e os serviços públicos, pois quem perde é a população.

A Corregedoria Geral da União (CGU) divulga através de seu sítio na internet dados como: convênios, transferências, receitas e despesas por entes da federação e por áreas temáticas e outros. Estes dados são fornecidos através do Portal da Transparência, ferramenta criada para auxiliar o cidadão a acompanhar a aplicação dos recursos públicos.

As ideias de participação e controle social estão intimamente relacionadas: por meio da participação na gestão pública, os cidadãos podem intervir na tomada da decisão administrativa, orientando a Administração para que adote medidas que realmente atendam ao interesse público e, ao mesmo tempo, podem exercer controle sobre a ação do Estado, exigindo que o gestor público preste contas de sua atuação. (CGU, 2013) O Art. 70, da Constituição Federal/1988, em seu artigo único, disciplina que “Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.”.

Ainda segundo a Constituição Federal/1988, no Art. 204, as ações governamentais na área da assistência social serão realizadas com recursos do orçamento da seguridade social, previstos no art. 195, além de outras fontes, e organizadas com base nas seguintes diretrizes:

I - descentralização político-administrativa, cabendo à coordenação e as normas gerais à esfera federal e a coordenação e a execução dos respectivos programas às esferas estadual e municipal, bem como a entidades beneficentes e de assistência social;

II - participação da população, por meio de organizações representativas, na formulação das políticas e no controle das ações em todos os níveis. (CF 1988) A Lei n°12.527/2011, a Lei de Acesso à Informação (LAI), que garante a todos o direito constitucional de acessar informações públicas dos órgãos e entidades federais, estaduais, distritais e municipais provocará uma grande mudança no setor público, pois a regra passa a ser o acesso às informações e o sigilo, somente a exceção, regulamentando ainda mais a cultura de transparência da informação pública.

fiscalização deste, mas ainda há caminhos a serem descobertos para a otimização do dinheiro público e para o combate à corrupção que é um dos obstáculos para a execução orçamentária.

Segundo a Câmara dos Deputados (2002), através da Lei nº 10.257/2001, o orçamento participativo passou a ser obrigatório, porém ainda não é implantado em 100% das cidades brasileiras, mas destacar a vontade da administração de implementar políticas participativas, podemos verificar pela participação de membros da administração municipal nas reuniões do Orçamento Participativo.

3 ORÇAMENTO PARTICIPATIVO

Segundo o portal da transparência o orçamento participativo é um importante instrumento de complementação da democracia representativa, pois permite que o cidadão debata e defina os destinos dos recursos de uma cidade. A população decide as prioridades de investimentos em obras e serviços a serem realizados a cada ano, com os recursos do orçamento da prefeitura. A participação estimula o exercício da cidadania, o compromisso da população com o bem público e a co-responsabilização entre governo e sociedade sobre a gestão da cidade.

O Orçamento Participativo (OP) é uma experiência de participação popular muito discutida no Brasil, iniciado em Porto Alegre (RS) com o Governo do Partido dos Trabalhadores em 1989.

Segundo Moreira Filho (2009), a história das administrações petistas nos municípios brasileiros confunde-se com a história do surgimento do Orçamento Participativo.

Pires (2001) relembra que a participação popular iniciou num contexto em que já não se tratava mais de enfrentar a ditadura, mas sim de, partindo de um contexto mais democrático, construir experiências de governo voltadas para o interesse popular, com especial ênfase numa perspectiva redistributiva típica de um partido declaradamente socialista.

Para Duchrow (2004, p.82), “[...] o Orçamento Participativo (OP) é considerado nacionalmente e internacionalmente como uma prática recente e bem sucedida de participação social e fortalecimento da democracia local”, cujos resultados variam de acordo com cada município.

Descreve Moreira Filho (2009) que a experiência de maior sucesso do Orçamento Participativo no país foi a de Porto Alegre (POA), na administração de Olívio Dutra e que essa iniciativa do governo petista em Porto Alegre é o primeiro grande passo em termos de introdução de mecanismos de incentivos à participação das comunidades no processo decisório das políticas públicas locais.

pois com o Orçamento Participativo criou-se um quarto poder, o dos cidadãos, que assumem diretamente o processo de tomada de decisões.

Com essa criação do ‘quarto poder’ houve um aumento de participação nas decisões sobre distribuições de recursos, acesso a informações de quanto seria esses recursos e quais os direitos da população; levando a uma mudança de elementos estruturais e culturais e na relação entre o Estado e a sociedade.

Teixeira (2002) afirma que entre 1989 e 1992, apenas 12 municípios praticaram Orçamento Participativo. Entre 1993 e 1997, 36 municípios e entre 1997 e 2000, 103 municípios.

O orçamento participativo é uma forma de democracia difícil não exatamente de ser implantada, mas de ser executada. Cabe a população um movimento comunitário para que esta proposta possa ser efetivada.

Segundo Avritzer (2003) o orçamento participativo é uma forma de balancear a articulação entre a democracia representativa e democracia participativa baseada na cessão da soberania por aqueles que detêm o poder. Ele é elaborado por um conjunto de assembleias regionais e temáticas, onde todos os cidadãos podem ser membros com iguais poderes,e uma delegação com conselheiros; o Orçamento Participativo baseia-se no principio da auto-regulação soberana, ou seja, as regras que são definidas pelos próprios participantes; e caracteriza-se por uma tentativa de reversão das prioridades de distribuição de recursos públicos a nível local.

Cabe a cada município definir como será formulado o plano participativo em seu governo. Alguns efetivamente levam à execução as decisões populares, outros apenas acumulam ideias e a partir daí verificar qual é viável ou não.

Santos e Avritzer (2002) afirmam que a determinação das prioridades orçamentárias dos setores mais carentes da população e as características necessárias para a existência do OP são as categorias de vontade política, densidade associativa, elementos de desenho institucional e capacidade administrativa e financeira para implantar a proposta.

Alguns autores, especialmente Genro e Sousa (1998) procuram estabelecer uma relação direta entre o PT e OP na concepção e origem da proposta, ainda que seja uma posição difícil de ser defendida.

A posição mais correta sobre Orçamento Participativo parece ser defendida por Baierle (2000), a da sua relação com a concepção de múltiplos atores. No entanto parece bem claro que o PT compartilha a orientação geral da proposta ao transformá-la em proposta de governo. Ele apontou a influência dos movimentos sociais comunitários nos anos 80 para a explicação do OP com a criação de uma União da Associação dos moradores.

Para Rodrigues (2007), o Orçamento Público funciona como um balizador na Economia. Com elevados investimentos governamentais, provavelmente o número de empregos aumentará, assim como a renda agregada melhorará.

Luchmann (2002) afirma que elementos institucionais como regras, critérios de participação, espaços, normas e leis impactam positivamente o OP e contribuem para a sua sustentabilidade.

Segundo Santos e Avritzer (2002), todos os cidadãos têm direito de participar da construção da sociedade, por meio de organizações sem prerrogativas; a participação é dirigida por uma combinação de regras da democracia direta.

Navarro (1998) denominou o orçamento participativo uma concepção afirmativa de democracia e caracterizou-o como uma prática que permite os grupos sociais marginalizados adquirirem as mesmas capacidades e direitos que aqueles localizados no topo da estrutura social.

Ou seja, o Orçamento Participativo é a criação de uma união entre Estado e sociedade civil.

Souza (2001, p. 8-9) escreve que “Apesar dos problemas, tensões e resultados não previstos que decorrem do OP, a experiência tem constituído-se em forma de acesso do cidadão ao processo decisório local”. Esse acesso é considerado grande evolução na história.

Segundo Lotta et al. (2003, p.7), orçamento participativo está dividido em seis

Pires (2001) menciona que a elaboração do orçamento com participação popular pode se basear em diversas metodologias, sem uma regra de modelo geral. Uma mesma prefeitura pode adotar diferentes metodologias ao longo do tempo, variando de ano a ano, conforme o aprendizado e as conveniências. Antes de iniciar a prática é necessário, sempre, fazer um diagnóstico da realidade para utilizar a forma mais eficiente.

Rodrigues (2007) afirma que há um orçamento participativo que se tornou referência em nível internacional, é o da prefeitura municipal de Belo Horizonte (MG) que lançou o Orçamento Participativo Digital implantado em 1994.

De acordo com o Plano Regional de Empreendimentos (2007/2008) elaborado pela Prefeitura Municipal de Belo Horizonte (MG), “[...] mais de 300 mil pessoas já participaram do processo de escolha e fiscalização das obras, definindo o destino de mais de R$ 470 milhões. Nesse período já foram concluídas mais de 800 obras”.

De acordo com Pires (2001, p. 91) “Mesmo o mais bem intencionado e aguerrido governo progressista não irá muito longe com a participação popular, se não souber levá-la a efeito de modo adequado e oportuno”. Ou seja, não adianta deixar a população participar, deve-se fazer um planejamento para que essa participação seja eficiente.

A este respeito Bava (2001) aponta que há enormes desafios para serem enfrentados, do governo que tem de se abrir para a participação da sociedade e das representações da sociedade civil que têm que se capacitar para participar desse jogo.

Há necessidade de uma legislação específica para orientação na execução desta ferramenta para que seja padronizado e assim melhor controlado.

Duchrow (2004) considera como inegável a oportunidade de transformação social que uma prática bem sucedida do OP oferece, que alerta para as diferentes variações dos resultados de sua implantação, condicionada à realidade política e social de cada município. Podendo identificar quais os fatores que contribuem de forma mais significativa para a produção de resultados negativos e positivos.

esta estratégia necessita prever que os planejadores busquem um modelo de gestão mais equitativo e democrático.

O desenvolvimento orçamentário brasileiro depende da ruptura do imediatismo liberalista e da diminuição da influência da elite nas decisões estratégicas, de maneira a permitir que a sociedade esteja mais presente na formação da estratégia de planejamento e do processo decisório das políticas públicas relacionado ao orçamento público brasileiro, com perfil representativo, participativo e mobilizador.

Por ser um importante instrumento de participação popular, o Orçamento Participativo é referência para o mundo. Conforme a ONU, a experiência é uma das 40 melhores práticas de gestão pública urbana no mundo.

3.1 Rede OP Brasil

Surgido no Brasil no final da década de 80, o Orçamento Participativo tem ganhado projeção no cenário internacional, inspirando cerca de duas mil experiências pelo mundo, tornando o país uma referência internacional quando se fala em democracia participativa.

A Rede Brasileira de Orçamento Participativo surgiu para reforçar iniciativas nas cidades que possuem uma visão de democracia participativa para enfrentar os dilemas e impasses que se constituem em desafios a estas iniciativas, criando alternativas, aprimoramento e avanço das experiências das cidades que desenvolvem Orçamento Participativo, consolidar e fortalecer os processos desenvolvidos, através de avaliação dos resultados alcançados buscando a criação ou aplicação de metodologias de avaliação do impacto das práticas de OP na qualidade de vida da população beneficiada e promover ações e estudos no sentido de registrar a memória das experiências de OP desenvolvidas no Brasil durante as duas últimas décadas.

A Rede Brasileira de Orçamento Participativo tem como objetivo contribuir para fortalecer a democratização da gestão pública, assim como buscar pela diminuição das desigualdades sociais por meio da participação popular, consolidando práticas e compartilhando experiências.

OP tem uma Coordenação Nacional que exerce a função de articular os trabalhos durante o período de 02 (dois) anos.

Para aderir à Rede OP Brasil a cidade deve assinar o termo de compromisso inserido no Anexo I e se compromete com os seguintes princípios que regem a Rede Brasileira de Orçamento Participativo:

O Orçamento Participativo e/ou programas similares de participação popular

deve constituir-se no fundamento político da democracia participativa nas cidades participantes da Rede e deve estar no rol de prioridades das prefeituras das cidades participantes da Rede, independentemente dos processos de alternância de poder.

A Rede Brasileira de Orçamento Participativo deverá ser um espaço

democrático e solidário que visa colaborar para que as cidades participantes implantem, melhorem ou expandam seus programas de Orçamento Participativo. Os programas de OP são importantes não apenas para a participação popular no destino dos recursos públicos, mas também por seu caráter pedagógico de construção de uma cidadania proativa.

O Orçamento Participativo e/ou programas similares de participação popular

deve constituir-se no fundamento político da democracia participativa nas cidades participantes da Rede e deve estar no rol de prioridades das prefeituras das cidades participantes da Rede, independentemente dos processos de alternância de poderes.

A Rede Brasileira de Orçamento Participativo tem interesse na adesão de novas

cidades, desde que elas tenham o compromisso e/ou interesse em programas de democracia participativa.

O comitê organizador da Rede Brasileira de Orçamento Participativo buscará

sempre alcançar o consenso no processo de tomada de decisões.

As cidades parceiras da Rede deverão ter o compromisso de facilitar

informações sobre os seus programas de Orçamento Participativo e deverão, ainda, colaborar na elaboração das publicações da Rede.

As cidades integrantes da Rede devem ter o compromisso de promover

As cidades integrantes devem ter o compromisso de facilitar encontros

presenciais dos membros da Rede, assim como colaborar no fornecimento de informações sobre o seu OP para a criação de um Banco de Dados.

A Rede deverá fazer com que as relações construídas contribuam para gerar

transparência na troca e disseminação de conhecimentos e informações relativos aos programas de OP.

A Rede é um projeto comum dos associados que colabora para o

fortalecimento e a disseminação do Orçamento Participativo no Brasil e no mundo.

A ética, a transparência e os laços de confiança são valores primordiais da

Rede.

A Rede Brasileira de Orçamento Participativo promove o encontro de municípios brasileiros, que têm visão e iniciativas de democracia participativa; realiza reuniões periódicas presenciais e divulga experiências e avalia resultados, estimula sistematização e promove a capacitação dos envolvidos nos processos.

4 INDICADORES SOCIAIS MUNICIPAIS

Para Hermany (2010, p.230), “os indicadores sociais são métodos de mensuração que podem auxiliar na avaliação dos gestores públicos e no planejamento das ações governamentais.” Ou seja, os índices servem de parâmetro para medirmos a eficiência ou evolução dos municípios através de dados quantitativos.

Segundo Jannuzzi(2002, p. 2),indicador social é “uma medida em geral quantitativa dotada de significado social substantivo, usado para substituir, quantificar ou operacionalizar um conceito social abstrato, de interesse teórico (para pesquisa acadêmica) ou programático (para formulação de políticas)”.

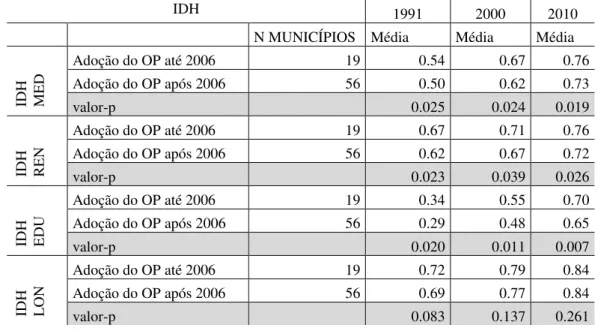

4.1 Índice de Desenvolvimento Humano – IDH

Segundo página da web do Programa das Nações Unidas para o Desenvolvimento - PNUD o objetivo da criação do Índice de Desenvolvimento Humano foi o de oferecer um contraponto a outro indicador muito utilizado, o Produto Interno Bruto (PIB) per capita, que considera apenas a dimensão econômica do desenvolvimento.

Ainda conforme o site do PNUD, o IDH foi criado por Mahbubul Haq, com a colaboração do economista indiano Amartya Sen, ganhador do Prêmio Nobel de Economia de 1998 e pretende ser uma medida geral, sintética, do desenvolvimento humano. Apesar de ampliar a perspectiva sobre o desenvolvimento humano, o IDH não abrange todos os aspectos de desenvolvimento e não é uma representação da ‘felicidade’ das pessoas, nem indica ‘o melhor lugar no mundo para se viver’. Democracia, participação, equidade, sustentabilidade são outros dos muitos aspectos do desenvolvimento humano que não são contemplados no IDH. O IDH tem o mérito de ampliar e fomentar o debate sobre o desenvolvimento.

Para o PNUD (2013b) desenvolvimento humano é “um processo de ampliação das escolhas das pessoas para que elas tenham capacidades e oportunidades para serem aquilo que desejam ser”. Esse desenvolvimento humano não deve ser atrelado somente ao crescimento econômico e suas oportunidades pela aquisição de mais renda, pois, apesar de esta ser importante para a manutenção das pessoas, ela não garante o desenvolvimento humano.

Segundo PNUD (2013) atualmente, os três pilares que constituem o IDH (saúde, educação e renda) são mensurados da seguinte forma:

O acesso a educação é medido pela média de anos de educação de adultos, que é o número médio de anos de educação recebidos durante a vida por pessoas a partir de 25 anos e a expectativa de anos de escolaridade para crianças na idade de iniciar a vida escolar;

E o padrão de vida (renda) é medido pela Renda Nacional Bruta (RNB) per capita expressa em poder de paridade de compra (PPP) constante, em dólar, tendo 2005 como ano de referência.

Publicado pela primeira vez em 1990, o IDH é calculado anualmente. Desde 2010, sua série histórica é recalculada devido ao movimento de entrada e saída de países e às adaptações metodológicas, o que possibilita uma análise de tendências. Aos poucos, o IDH tornou-se referência mundial. É um índice-chave dos Objetivos de Desenvolvimento do Milênio das Nações Unidas e, no Brasil, tem sido utilizado pelo governo federal e por administrações regionais através do Índice de Desenvolvimento Humano Municipal (IDH-M).

O IDH-M é um ajuste metodológico ao IDH Global, e foi publicado em 1998 (a partir dos dados do Censo de 1970, 1980, 1991) e em 2003. O indicador pode ser consultado nas respectivas edições do Atlas do Desenvolvimento Humano do Brasil, que compreende um banco de dados eletrônico com informações socioeconômicas sobre todos os municípios e estados do país e Distrito Federal.

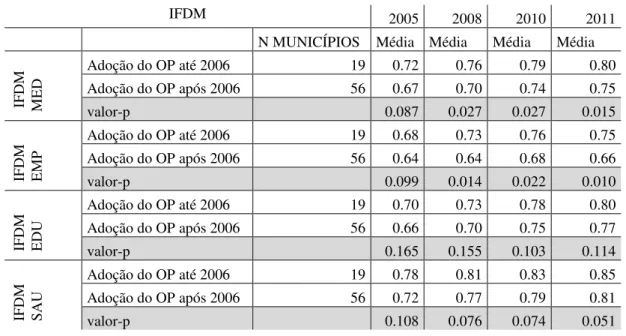

4.2 Índice FIRJAN de Desenvolvimento Municipal - IFDM

O Índice FIRJAN (Federação das Indústrias do Rio de Janeiro) de Desenvolvimento Municipal (IFDM) é um estudo do Sistema FIRJAN (parceria entre cinco organizações do Rio de Janeiro na busca pelo desenvolvimento das empresas) que acompanha anualmente, com igual ponderação, o desenvolvimento socioeconômico de todos os mais de 5 mil municípios brasileiros em três áreas de atuação: Emprego & renda, Educação e Saúde, abordando a média simples dos resultados obtidos nessas vertentes. Criado em 2008, ele é feito, exclusivamente, com base em estatísticas públicas oficiais, disponibilizadas pelos ministérios do Trabalho, Educação e Saúde.

Segundo a FIRJAN (2012), o índice varia entre 0, a nota mais baixa, e 1, a nota mais alta. Os critérios de análise estabelecem quatro categorias: baixo (de 0 a 0,4), regular (0,4001 a 0,6), moderado (de 0,6001 a 0,8) e alto (0,8001 a 1) desenvolvimento. O IFDM tem como características: periodicidade anual, recorte municipal e abrangência nacional, facilitando as análises temporais de desenvolvimento dos municípios. Os dados do IFDM foram publicados nos anos de 2000 e de 2005 a 2011.

O primeiro indicador é o Emprego e Renda. Segundo a FIRJAN (2012), este componente se justifica pela capacidade de impactar diretamente na economia municipal, pois gera aumento de movimentação de renda, melhora o acesso a serviços, mercadorias e créditos e acarreta o recolhimento de tributos municipais. Conforme mais empregados especializados e com alta formação a população do município tiver, mais renda e tributos circulam.

O IFDM-emprego e renda divide-se em duas áreas, metade no Emprego Formal, que é composto por Taxa de Geração de Emprego Formal sobre Empregados, a Média Trienal de Criação de Emprego, verificando a sustentabilidade da variação de emprego e o Saldo Anual Absoluto de Geração de Empregos; e a outra metade Salário Médio, que é medido pela Taxa de Crescimento do Salário Médio, a tendência de Crescimento Trienal Médio do Salário e o Valor Corrente Trienal do Salário.

O segundo componente, a Educação, para a FIRJAN (2012), um dos modos de desenvolvimento de um país é o investimento em educação, pois contribui na formação de uma população especializada, com mão de obra qualificada ou apta a se qualificar. Com isso, o país é capaz de receber investimentos em novas tecnologias e tornar-se competitivo dentro da globalização e de auxilia no crescimento moral e ético que uma sociedade desenvolvida precisa ter.

Conforme FIRJAN (2012), o IFDM educação capta a oferta e a qualidade da educação do ensino fundamental e pré-escola, oferecida nos municípios brasileiros, em escolas públicas e privadas, segundo as competências constitucionais de todo município. Utiliza-se o número de matrículas em creches e pré-escolas, Taxa de Distorção Idade-série, Percentual de Docentes com Curso Superior, Número Médio Diário de Horas-Aula, Taxa de Abandono Escolar e Resultado Médio no Índice de Desenvolvimento da Educação Básica (IDEB).

não há tantos dados confiáveis referentes a todos os serviços de saúde prestados nos municípios. Optou-se pela Atenção Básica por causa da possibilidade de se coletar dados referentes à maioria dos municípios brasileiros e levou-se em conta a opinião dos especialistas em Saúde.

O IFDM saúde é composto pela Quantidade de Consultas Pré-Natal, Taxa de Óbitos Mal Definidos e Taxa de Óbitos Infantis por Causas Evitáveis.

Em 2011, a Saúde ganhou a componente Internação Sensível à Atenção Básica, incluiu parâmetros internacionais para as taxas de óbitos infantis e aumentadas as exigências com relação ao atendimento às gestantes e à identificação de óbitos.

Em Emprego e Renda o Índice FIRJAN introduziu os conceitos ‘Desigualdade’ e ‘Absorção da mão de obra local’. O primeiro incorpora ao cálculo do IFDM o índice de Gini - medido a partir da remuneração dos trabalhadores com carteira assinada - e assim é possível avaliar a concentração da renda gerada no mercado de trabalho local. O segundo mede a capacidade do município de absorver a população local, através da relação entre o estoque de trabalhadores com carteira assinada e a população em idade ativa.

No IFDM Educação não houve inclusão de variáveis, mas sim a atualização dos parâmetros de desenvolvimento, em metas de governo e em padrões internacionais. Dessa forma, foram reforçadas as exigências quanto à formação de professores e ao atendimento em creches e pré-escolas, bem como às taxas de abandono e de distorção idade-série.

Sobre a média das notas (entre 0 e 1) a nível Brasil, Sul e Sudeste aparecem como os melhores no ranking do IFDM e o Norte e Nordeste como os piores na primeira décadado século XXI, os níveis de desenvolvimento baixo e regular tiveram significativa queda, acarretando no aumento do número de municípios com desenvolvimento moderado e alto, porém são poucos os que têm o IFDM acima dos 0,80 pontos.

5 METODOLOGIA E AMOSTRA

5.1 Metodologia

A metodologia utilizada foi, com relação aos métodos científicos, dedutivo e indutivo. Marconi e Lakatos (2010, p. 88) relatam que o método dedutivo “[...] se inicia pela percepção de uma lacuna nos conhecimentos, acerca da qual formula hipóteses e, pelo processo de inferência dedutiva, testa a predição da ocorrência de fenômenos abrangidos pela hipótese”. No trabalho, por causa da lacuna de falta de dados demonstrativos deduziu-se que os indicadores sociais fossem avaliadores de melhores resultados sociais em municípios que utilizam Orçamento Participativo há um tempo considerável.

O modelo indutivo é um método responsável pela generalização, isto é, parte de algo particular para uma questão mais ampla, mais geral. Para e Marconi e Lakatos (2010), essa generalização não ocorre mediante escolhas das respostas, visto que essas devem ser repetidas, geralmente com base na experimentação. Isso significa que a indução parte de um fenômeno para chegar a uma lei geral por meio da observação e de experimentação, visando a investigar a relação existente entre dois fenômenos para se generalizar.

Segundo Richardson et al. (2011, p. 36), “[...] o método indutivo parte das

premissas dos fatos observados para chegar a uma conclusão que contém informações sobre fatos ou situações não observadas. O caminho vai do particular ao geral, dos indivíduos às espécies, dos fatos às leis.” Foi visto isto quando comparou-se indicadores sociais particularmente de cada município, colocando-os num grupo e generalizando a evolução dos grupos.

Pode-se afirmar, conforme Gil (2012), que o método indutivo é inverso ao dedutivo: parte do particular e coloca a generalização como um produto posterior do trabalho de coleta de dados particulares.

Ainda com relação aos métodos de procedimentos, o método da pesquisa é comparativo. Segundo Marconi e Lakatos (2010), o método comparativo explica os fatos analisando dados concretos induzindo os elementos constantes, abstratos e gerais.

Gil (2012) comenta que o método comparativo procede pela investigação de indivíduos, classes fenômenos ou fatos, com vistas a ressaltar as diferenças e as similaridades entre eles. No trabalho, compararam-se médias de municípios que aderiram Orçamento Participativo antes de 2006 (pois precisou de um tempo para os índices apresentarem evoluções) e municípios que aderiram após esta data, e também municípios que não aderiram.

Com relação ao tipo, a pesquisa é de caráter exploratório quanto aos objetivos, que segundo Gil (2010) tem a finalidade de proporcionar familiaridade do aluno com a área de estudo a qual está interessado.

Também há caráter descritivo, que Gil (2010), descreve as características de determinadas populações ou fenômenos. O principal objetivo da pesquisa descritiva é descrever alguma coisa, normalmente características ou funções de mercado. Segundo Richardson et al. (2011), a descrição é realizada com o propósito de fazer afirmações para descrever aspectos de uma população ou analisar a distribuição de determinadas características ou atributos. O trabalho descreveu gestão pública e orçamento participativo.

Quanto à natureza, será uma pesquisa quali-quantitativa, pois levanta informações a respeito dos dados do assunto, descrevendo-os e analisando-os.

Beuren (2012), afirma que na pesquisa qualitativa há análises mais profundas em relação ao fenômeno que está sendo estudado que visa destacar características não observadas por meio de um estudo quantitativo, haja vista a superficialidade deste último. O trabalho descreveu orçamento, qualificando quanto a utilização.

Martins e Theóphilo (2009) afirmam que durante a construção de um trabalho científico, o pesquisador poderá fazer uma pesquisa quantitativa interpretando os dados numéricos coletados, podendo tratá-los através de aplicação de técnicas da Estatística. O trabalho utilizou dados numéricos conforme já mencionado para comparar médias de indicadores sociais.

Os delineamentos utilizados serão pesquisa bibliográfica, documental e survey.

A pesquisa documental, segundo Gil (2010), é muito parecida com a bibliográfica posto que as duas utilizam dados já existentes. A diferença está na natureza das fontes, a bibliográfica fundamenta-se em material elaborado por autores com propósito específico, já a documental vale-se de toda forma de documento, elaborado com finalidades diversas. Além de analisar os documentos “de primeira mão” (documentos de arquivos, igrejas, sindicatos, instituições, etc.), existem também aqueles que já foram processados, mas também podem receber outras interpretações, como relatórios de empresas, tabelas, etc.

Marconi e Lakatos (2010) afirmam que a característica da pesquisa documental é que a fonte de coleta de dados está restrita a documentos, escritos ou não, constituindo o que se denomina de fontes primárias.

Segundo Vieira (2009), a expressão levantamento de dados por amostragem é muito genérica, e é usada para descrever o que, em Língua Inglesa, é chamado de survey,

palavra que segundo a autora, não tem tradução para o português.

Através da observação foram identificados pontos planejados e executados que Beuren, (2012, p. 128 e 129) afirma:

A observação é uma técnica que faz uso dos sentidos para a obtenção de determinados aspectos da realidade. Consiste em ver, ouvir e examinar os fatos ou fenômenos que se pretendem investigar. Contribui para o pesquisador obter a comprovação dos dados sobre os indivíduos observados, os quais, às vezes, não têm consciência de alguns fatos que orientam em seu comportamento. A técnica da observação desempenha importante papel no contexto da descoberta e obriga o investigador a ter um contrato mais próximo com o objeto de estudo.

A técnica de coleta de dados foi a partir de informações de documentação indireta nas páginas web do IBGE, página da FIRJAN e de prefeituras municipais dos municípios estudados.

Amostragem não probabilística, que segundo Gil (2012), não apresenta fundamentação matemática ou estatística, dependendo unicamente de critérios do pesquisador, é muito mais crítica em relação à validade de seus resultados.

5.2 Definição da amostra

A análise dos dados utilizou análise descritiva e teste de comparação de médias de indicadores sociais dos 150 municípios brasileiros, dos quais 75 participam da Organização Rede OP Brasil. A Rede OP foi criada em 2007 com o propósito de coordenar cidades que têm interesse de desenvolver a estratégia do orçamento participativo. Incluiu-se também na amostra outros 75 municípios das mesmas regiões e porte similar, que não adotam orçamento participativo. Esta não adoção foi considerada em função da não adesão à Rede OP e não haver nenhuma menção na página web da Prefeitura a este respeito.

Tentou-se o contato com as prefeituras, em abril de 2015, para confirmar a não adoção sem haver retorno. Foram enviados comunicações às prefeituras que adotam o orçamento participativo para indagando sobre a informação da data de adesão à estratégia de orçamento participativo. Também não foi obtida resposta a esta indagação tendo que restringir esta informação à resposta da Rede OP Brasil que não dispõe deste dado de adesão para todos os municípios. A informação que foi obtida da Rede OP é que as adesões mais recentes à Rede correspondem a adoções mais recentes à estratégia de orçamento participativo.

Os indicadores sociais dos municípios foram obtidos página web do IBGE, de onde se coletou o IDH, e da página web da FIRJAN, de onde se coletou o índice IFDM.

Inicialmente pretendia-se comparar municípios que eram integrantes da Rede Brasileira de Orçamento Participativo com os que não usam Orçamento Participativo, conforme a Tabela 1. No entanto, como muitos municípios que usam Orçamento Participativo só aderiram essa ferramenta recentemente, não poderia ser verificado a eficiência da evolução dos índices que só são apresentados até 2011. Então, estipulou-se a comparação dos municípios que aderiram ao Orçamento Participativo até 2006 com os que aderiram após 2006 e os que aderiram ao Orçamento Participativo até 2006 com todos os demais municípios da amostra, ou seja, o que adotaram após 2006 e os não adotantes.

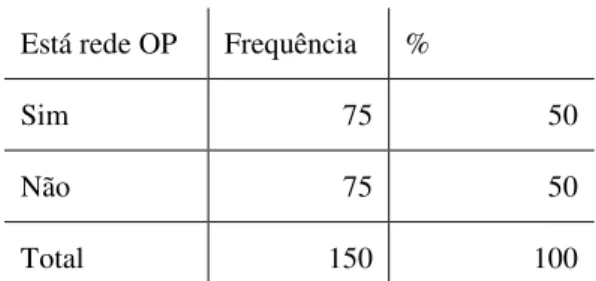

Tabela 1 - Municípios da amostra

Está rede OP Frequência %

Sim 75 50

Não 75 50

Total 150 100

6 ANÁLISE DOS RESULTADOS

Investimentos em saúde e educação, bem como em políticas capazes de promover emprego e renda, costumam gerar resultados no médio e longo prazo. Esta realidade faz com que estudos que analisem possíveis fatores indutores de melhorias sociais devam considerar prazos largos de efeitos.

Usando a data de adoção à prática de orçamento participativo como referência, procedeu-se a comparações de indicadores sociais entre municípios.

Em alguns municípios não foi possível identificar a data de adesão ao orçamento participativo, pois a informação não estava disponível na Rede OP nem a prefeitura a disponibilizava em sua página web, nem tampouco respondeu ao correio eletrônico enviado em abril de 2015. Estes municípios foram considerados na amostra como se tivessem aderido após 2006 conforme sugestão do contato com a Rede OP. A Tabela 2 apresenta o número de municípios membros da Rede OP Brasil por período de adesão ao orçamento participativo.

Tabela 2 – Municípios que participam da Rede Brasileira de Orçamento Participativo por período de adesão da estratégia de Orçamento Participativo

Esta rede OP Frequência %

Adoção do OP até 2006 19 25,33

Adoção ao OP após 2006 56 74,66

Total 75 100

Fonte: Elaborada pela autora em 2015.

A Tabela 3 apresenta o número de municípios da amostra distribuídos de acordo com a data de adoção da estratégia de orçamento participativo.

Tabela 3 – Municípios que participam da Rede Brasileira de Orçamento participativo e aderiram ao Orçamento Participativo antes de 2006 e todos os demais:

Adesão antes 2006 Frequência Percentagem

Sim 19 12.67

Não e demais 131 87.33

Total 150 100

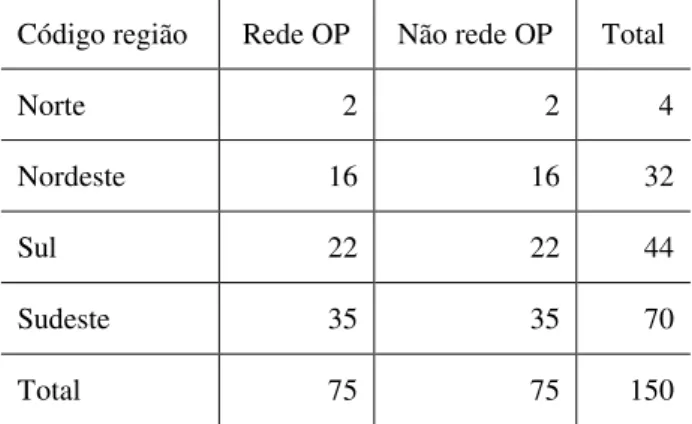

A Tabela 4 apresenta a distribuição dos municípios por região do país e participação na Rede Brasileira de Orçamento Participativo. Pode-se observar a mais elevada concentração de municípios das regiões Sul e Sudeste (76%) como membros da Rede Brasileira de Orçamento Participativo, sendo a proporção de municípios do Norte e Nordeste bem inferior, notadamente, da região Norte. Para a realização da pesquisa coletou-se dados de 75 municípios de porte e localização similar aos componentes da Rede Brasileira de Orçamento Participativo que não são membros da Rede como municípios que não adotam a estratégia de Orçamento Participativo.

Tabela 4 – Municípios por regiões brasileiras e por adesão à Rede Brasileira de Orçamento Participativo:

Código região Rede OP Não rede OP Total

Norte 2 2 4

Nordeste 16 16 32

Sul 22 22 44

Sudeste 35 35 70

Total 75 75 150

Fonte: Elaborada pela autora em 2015.

A Tabela 5 apresenta os municípios da Rede Brasileira de Orçamento Participativo que aderiram ao Orçamento Participativo por período de adesão e por região do país: antes de 2006 e depois de 2006.

Tabela 5 – Municípios membros da Rede Brasileira de Orçamento Participativo por região:

Código região Adesão na Rede OP antes de 2006 Adesão na Rede OP após 2006 Total

Norte 0 2 2

Nordeste 4 12 16

Sul 12 19 31

Sudeste 3 23 26

Total 19 56 75

Fonte: Elaborada pela autora em 2015.

mais elevada adoção da estratégia de Orçamento Participativo em período mais recente no país. Uma observação adicional que merece menção é o aparente processo mais antigo de adoção da estratégia de Orçamento Participativo por municípios do sul do Brasil comparativamente a outras regiões.

6.1 Comparação de indicadores sociais

Conforme mencionado na metodologia, procedeu-se à comparação de indicadores sociais de municípios com o intuito de avaliar se a prática de Orçamento Participativo pode contribuir para a melhoria de qualidade de vida nos municípios brasileiros. Foram comparados os valores médios de indicadores sociais de municípios que aderiram ao Orçamento Participativo relativamente àqueles indicadores de outros municípios.

Tabela 6 - Estatística descritiva do Índice FIRJAN de Desenvolvimento Municipal (IFDM)

IFDM N Média Mediana Desv. Padrão Coef. Variação Mínimo Máximo

2005

IFDM-MED 150 0.68 0.71 0.12 0.18 0.32 0.88

IFDM-EMP 150 0.64 0.67 0.13 0.20 0.24 0.89

IFDM-EDU 150 0.67 0.68 0.15 0.22 0.19 0.95

IFDM-SAU 150 0.73 0.76 0.15 0.21 0.16 0.95

2008

IFDM-MED 150 0.71 0.73 0.11 0.17 0.30 0.88

IFDM-EMP 150 0.65 0.68 0.14 0.21 0.27 0.86

IFDM-EDU 150 0.70 0.71 0.12 0.17 0.25 0.94

IFDM-SAU 150 0.77 0.79 0.13 0.16 0.27 0.95

2010

IFDM-MED 149 0.74 0.77 0.10 0.14 0.35 0.90

IFDM-EMP 149 0.69 0.72 0.13 0.18 0.32 0.88

IFDM-EDU 150 0.75 0.76 0.12 0.16 0.40 0.95

IFDM-SAU 150 0.79 0.81 0.11 0.15 0.30 0.96

2011

IFDM-MED 149 0.75 0.77 0.10 0.13 0.43 0.90

IFDM-EMP 149 0.68 0.72 0.13 0.18 0.28 0.88

IFDM-EDU 150 0.77 0.79 0.11 0.14 0.49 0.96

IFDM-SAU 150 0.80 0.82 0.11 0.14 0.29 0.96

Fonte: Elaborada pela autora em 2015.

Os valores apresentados na Tabela 7 são relativos ao indicador Índice de Desenvolvimento Humano (IDH) e seus componentes, relativos aos anos 1991, 2000 e 2010. Também se pode observar uma melhoria dos indicadores de IDH elevando-se de 0,5 IDH médio (IDH-MED) em 1991 a 0,73 em 2010. A mesma tendência crescente é verificada nos três indicadores de IDH, IDH renda (IDH-REN), IDH educação (IDH-EDU) e IDH longevidade (IDH-LON).