EFEITOS CUMULATIVOS E PROGRESSIVOS NA TRIBUTAÇÃO DE

BENS E SERVIÇOS EM 2005 E EFEITOS PROGRESSIVOS NA

TRIBUTAÇÃO DE SALÁRIOS EM 2003, NO BRASIL.

MESTRADO EM ECONOMIA

Pontifícia Universidade Católica de São Paulo

São Paulo

EFEITOS CUMULATIVOS E PROGRESSIVOS NA TRIBUTAÇÃO DE

BENS E SERVIÇOS EM 2005 E EFEITOS PROGRESSIVOS NA

TRIBUTAÇÃO DE SALÁRIOS EM 2003, NO BRASIL.

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo como parte dos requisitos necessários para a obtenção do título de Mestre em Economia pelo Programa de Estudos Pós-Graduados em Economia Política, sob orientação do Professor Doutor Júlio Manuel Pires.

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

São Paulo

BANCA EXAMINADORA:

_________________________________________________________________

_________________________________________________________________

_________________________________________________________________

Agradeço aos professores Júlio Manuel Pires, César Roberto Leite da Silva, Anita Kon, ao meu pai José Luiz e à minha mãe Regina Maria, pelas orientações concedidas ao longo deste trabalho.

SUMÁRIO

Lista de Gráficos viii

Lista de Quadros ix

Lista de Tabelas x

Lista de Fórmulas xvi

Lista de Abreviaturas xviii

RESUMO xx

ABSTRACT xxi

INTRODUÇÃO 1

1 A EVOLUÇÃO DA CARGA TRIBUTÁRIA NO BRASIL DE 1994 A 2004, O SISTEMA TRIBUTÁRIO BRASILEIRO E OS PRINCÍPIOS

IDEAIS DE TRIBUTAÇÃO...

1.1. Sistema Tributário Brasileiro... 1.2. Sistema Tributário Nacional e os Princípios Ideais de Tributação...

1.3. Evolução da Carga Tributária no Brasil de 1994 a 2004 e Princípios Ideais de Tributação...

8 8

13

2 EFEITO CUMULATIVO NA TRIBUTAÇÃO DE BENS E SERVIÇOS

NA CADEIA PRODUTIVA, NO BRASIL DE 2003 A 2005...

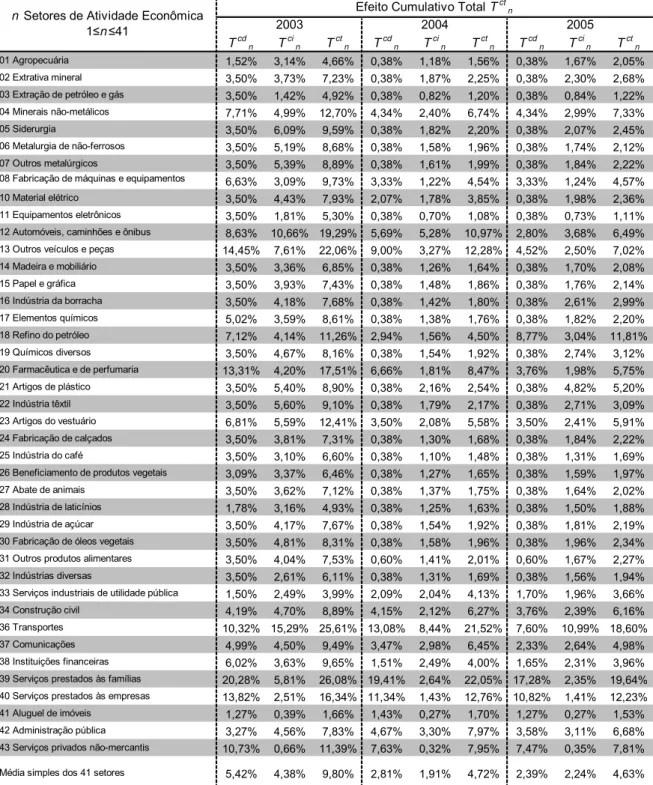

2.1. Método para Determinação do Efeito Cumulativo Total na Cadeia Produtiva no Brasil de 2003 a 2005... 2.2. Apresentação do Efeito Cumulativo Total e das Alíquotas

Efetivas de Tributação dos Setores de Atividade...

31

40

52

3 DISTRIBUIÇÃO E NATUREZA DO ÔNUS DE TRIBUTAÇÃO SOBRE O CONSUMO DAS FAMÍLIAS NA ECONOMIA BRASILEIRA EM 2003... 3.1.Qual a tributação efetiva de cada produto ou serviço

adquirido pelo consumidor final?... 3.1.1.Qual a alíquota efetiva de tributação sobre cada bem ou serviço consumido pelas famílias no Brasil em 2005?... 3.2.Quanto imposto paga em média cada família situada em

determinada faixa de renda sobre seu consumo?... 3.3. Resultados sobre o ônus e a progressividade na tributação de bens e serviços consumidos pelas famílias no Brasil em 2005... 3.3.1.Ônus fiscal por tipo de bem e serviço parte da cesta de consumo e seu impacto na progressividade total da taxação do consumo... 3.3.2. Progressividade na taxação do consumo de alimentos

pelas famílias... 3.4.Ressalvas sobre a eficácia da progressividade na tributação do consumo sobre a tributação total da renda...

60

64

77

82

85

90

99

2003... 4.1. Resultados sobre o Ônus dos Tributos sobre a Renda Salarial... 4.2. Discussão dos resultados sobre o ônus dos tributos sobre a Renda Salarial em comparação internacional...

105 114

118

CONCLUSÃO ... 124

REFERÊNCIAS BIBLIOGRÁFICAS... 134

APÊNDICES

Apêndice 1 – Premissas sobre Tributação dos Quarenta e Dois Setores de Atividade Apontados na Tabela de Usos de Bens e

Serviços do IBGE de 2003, para 2003, 2004 e 2005... 143

Apêndice 2 – Premissas sobre Tributação dos Bens e Serviços

objeto de Consumo Familiar conforme normas vigentes em

2005... 173

ANEXOS

Anexo 1 - Informações Estatísticas sobre Arrecadação Tributária... Anexo 2 – Quadro das Principais Alterações na Legislação Tributária Federal de 1994 a 2004... Anexo 3 – Tabela de Usos de Bens e Serviços do IBGE para 2003... Anexo 4 – Tabela de Usos de Bens e Serviços do IBGE, demonstrando o

valor que cada setor de atividade consome do outro setor, em 2003... Anexo 5 – Matriz Insumo-Produto para a Economia Brasileira em 2003... Anexo 6 – Tabelas parte da Pesquisa de Orçamentos Familiares do IBGE

para 2002 e 2003 mostrando a composição das despesas familiares por faixa de renda para cada região brasileira...

187

192 198

210 213

LISTA DE GRÁFICOS

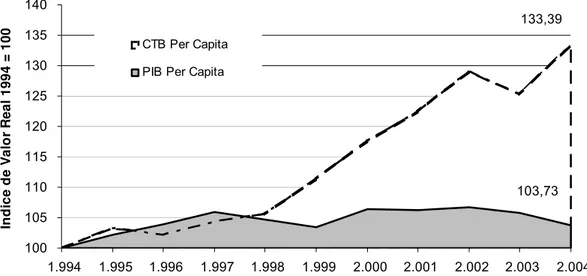

Gráfico 1.1. Evolução da Carga Tributária Bruta de 1994 a 2004: em

percentual do PIB e em percentual do valor real de 1994...

Gráfico 1.2. Evolução da Carga Tributária Real per Capita e do PIB Per Capita, de 1994 a 2004...

Gráfico 1.3.Comparação Internacional da Carga Tributária Bruta em %

do PIB no ano de 2002 para 18 países...

Gráfico 1.4.Composição da Carga Tributária em 2004, conforme nossa

classificação por base de incidência tributária...

Gráfico 1.5.Composição Média da Tributação Indireta sobre Bens e

Serviços: de 1994 a 1998 e de 1999 a 2004...

Gráfico 1.6.Participação percentual dos tributos sobre renda e salários

no total desse tipo de tributação em 2003... Gráfico 3.1. Tributação efetiva total do consumo por faixa de renda em 2005: alíquota aplicável ao Brasil Total e diferença entre a alíquota aplicável a cada faixa de renda e a alíquota média de todas as faixas de renda... Gráfico 3.2. Diferença entre a tributação da faixa e a tributação média para cada grande região do Brasil... Gráfico 3.3. Evolução da Elasticidade da Tributação Efetiva Total do Consumo (variação na tributação sobre tributação anterior em proporção da variação na renda sobre renda na faixa anterior)...

Gráfico 3.4.Evolução da Alíquota efetiva total de cunho fiscal, estimado

para 2005, sobre o valor das despesas de consumo familiar conforme faixa de renda, considerando que gastos com cursos de educação regulares e planos de saúde são

integralmente ônus fiscais indiretos...

20

21

22

26

27

28

86

87

89

alimentos e a tributação das famílias conforme estimada para o Brasil e grandes regiões em 2005... Gráfico 3.6. Percentual da Despesa Total, Renda Líquida Disponível, sobre a Despesa de Consumo por Faixa de Renda e por Região Brasileira... Gráfico 4.1. Evolução do Índice de Progressividade e da Renda Anual conforme Faixa Salarial no Brasil em 2003... Gráfico 5.1. Participação dos Estados no PIB e na População: 7 Estados escolhidos para representar as grandes regiões na tributação indireta...

100

103

117

176

LISTA DE QUADROS

Quadro 1.1. Tributos por Classificação em Tipo de Base Imponível e por Esfera de Competência Tributária... Quadro 1.2. Tributos por Classificação quanto à Cumulatividade e Incidência... Quadro 3.1. Relação entre setores de atividade da matriz insumo-produto

com setores estudados pela pesquisa anual do comércio e com produtos e serviços objeto de consumo familiar... Quadro 3.2. Perfil de consumo de alimentos aplicável a todas as grandes

regiões do Brasil ... Quadro 5.1. Relação dos produtos tributados pelas PIS e COFINS não

cumulativas e alíquotas aplicáveis... Quadro 5.2. Relação dos serviços taxados pelas PIS e COFINS

cumulativas...

9

12

65

102

179

LISTA DE TABELAS

Tabela 1.1. Tributos por Base de Incidência em % do PIB... Tabela 1.2. Composição do Aumento Real da Arrecadação de 1994 a 2004, por Base de Incidência... Tabela 1.3. Número de Principais Medidas de Alteração na Legislação Tributária Federal de 1994 a 2004, por Tipo de Alteração: Resumo do Anexo 2...

Tabela 1.4.Representatividade dos 7 Principais Grupos de Tributos em

% da Carga Tributária Bruta e em % do PIB... Tabela 2.1. Tributação Cumulativa Direta para cada um dos 41 setores de atividades estudados em 2003, 2004 e 2005, definidos conforme Apêndice 1 deste trabalho... Tabela 2.2. Efeito Cumulativo Direto, Indireto e Total para 41 setores de atividade, em 2003, 2004 e 2005, e média simples desses efeitos para os 41 setores... Tabela 2.3. Efeito cumulativo indireto total sobre efeito cumulativo total para 41 setores de atividade, em 2003, 2004 e 2005... Tabela 2.4. Alíquotas médias e gerais, estimadas para cada setor em 2005, relacionadas aos tributos objeto de estudo no Capítulo 2... Tabela 2.5. Alíquotas médias e gerais de tributação sobre o preço ao comprador de bens e serviços para consumo intermediário, estimadas para cada setor em 2005, com e sem efeitos cumulativos, e fração que representa os efeitos cumulativos sobre a tributação total efetiva... Tabela 3.1. Demonstração da cadeia de comercialização e da incidência de imposto sobre valor adicionado pelo mecanismo de nota- crédito...

23

24

25

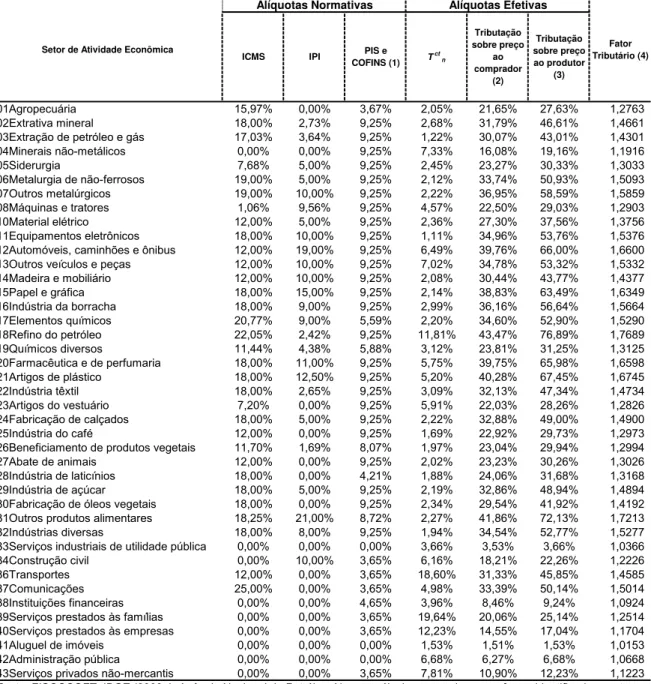

29

42

53

56

57

59

Tabela 3.2. Demonstração da Cadeia de Comércio, incluindo os Custos ao Atacado - CAT, da Margem do Atacado - MAT, da Margem do Varejo -MAV, e do Custo mais Margem do Varejo –

CUMAVA, em percentual da Receita Líquida do Atacado – RELIQUIA e do Custo do Varejo... Tabela 3.3. Exemplo da incidência de tributos indiretos nas etapas de comercialização até a venda de eletrodomésticos ao

consumidor final em São Paulo... Tabela 3.4. Alíquotas efetivas de tributação total sobre o preço ao

consumidor, em 2005, para cada produto ou serviço objeto do consumo familiar por estado brasileiro selecionado... Tabela 3.5. Alíquota efetiva global e estimada de tributação indireta no Brasil em 2005 por item do consumo familiar, com abertura por estado selecionado e por grande região brasileira... Tabela 3.6. Faixas de Renda Familiar Mensal para Estudo de Tributação sobre Consumo em 2005... Tabela 3.7. Número de Famílias e Distribuição das Famílias por Região e Faixa de Renda... Tabela 3.8. Alíquota efetiva total de tributação sobre o valor total das despesas de consumo familiar conforme faixa de renda em 2005... Tabela 3.9. Pontos em que a tributação cai em pelo menos 0,05%

conforme cresce a renda entre as faixas de menor renda e as faixas de maior renda para as grande regiões do Brasil e variação da tributação entre a faixa de menor renda e a faixa de maior renda... Tabela 3.10. Alíquota efetiva média de tributação sobre as classes gerais de bens e serviços parte do consumo das Famílias,

estimada para 2005, por grande região brasileira... Tabela 3.11. Composição média do consumo e da tributação efetiva das famílias para o Brasil conforme estimadas para 2005...

70

71

78

80

82

84

85

88

91

região brasileira estimados para 2005... Tabela 3.13. Alíquota efetiva média de tributação de despesas com habitação, estimada para 2005...

Tabela 3.14.Alíquota efetiva média de tributação de despesas com

Transporte, estimada para 2005... Tabela 3.15. Alíquota efetiva média de tributação de outras despesas parte do consumo, para o total das famílias brasileiras por faixa de renda, estimada para 2005...

Tabela 3.16.Perfil de consumo aplicável a todas as grandes regiões do

Brasil, com alíquotas médias efetivas de tributação... Tabela 3.17. Alíquota efetiva total de cunho fiscal sobre o valor total das despesas de consumo familiar conforme faixa de renda, considerando que gastos com cursos de educação

regulares e planos de saúde são integralmente ônus fiscais indiretos... Tabela 3.18. Alíquota efetiva média de tributação de despesas com Alimentação, estimada para 2005... Tabela 3.19. Alíquotas efetivas médias de incidência fiscal sobre

alimentos, em ordem decrescente, conforme estimadas para 2005, para cada alimento comercializado nos estados

estudados, representativos das grandes regiões do Brasil... Tabela 3.20. Alíquota efetiva total de tributação sobre o total da renda líquida disponível, a despesa total, das famílias conforme faixa de renda...

Tabela 4.1. Dados sobre a População Brasileira em 2003...

Tabela 4.2. Nossas faixas de salário em comparação com o salário médio definido pelo IBGE (2003c) para o Brasil em 2003 para determinadas classes de percentuais relativos à

distribuição da PEA Ativa Ocupada... Tabela 4.3. Progressiva vigente no Brasil em 2003... Tabela 4.4. Informações sobre os Declarantes de IRPF no ano de 1999..

93

94

95

95

97

97

99

101

104 105

em R$1.000.000... Tabela 4.6. Deduções autorizadas pela legislação tributária do imposto de renda das pessoas físicas e critérios de transposição dos valores deduzidos em 1999 para 2003...

Tabela 4.7. Estimativa das deduções no cálculo do imposto de renda da

pessoa física no Brasil para 2003, em R$1.000.000... Tabela 4.8. Alíquotas gerais de contribuições sobre folha de pagamentos vigentes no Brasil em 2003 e 2005 por setor de atividade...

Tabela 4.9. Demonstração da alíquota média de INSS Patronal

computada pela média ponderada da PEA Ocupada por tipo de atividade e da alíquota média vigente para cada atividade no Brasil em 2003... Tabela 4.10.Contribuição dos Segurados Empregado, Empregado

Doméstico e Trabalhador Avulso, vigente em 2003 para pagamento... Tabela 4.11.Demonstração da Alíquota Total Efetiva de Tributação sobre Verbas Salariais Anuais por Faixa de Renda em 2003 no Brasil... Tabela 4.12.Alíquotas efetivas de incidência sobre as verbas salariais brutas em 2003 no Brasil, por tipo de tributo... Tabela 4.13.Tributação total sobre o salário bruto nos quatro grupos de países da OECD e no Brasil em 2003, por faixa de renda, bem como diferença entre tributação da faixa de salário mais alto e daquela de salário mais baixo... Tabela 4.14.Comparação de Salário Bruto e Líquido: Brasil, México e Coréia... Tabela 5.1. Alíquotas médias e gerais, estimadas para cada setor em 2003, relacionadas aos tributos objeto de estudo no Capítulo 2...

109

110

111

111

112

113

115

116

119

121

2004, relacionadas aos tributos objeto de estudo no Capítulo 2... Tabela 5.3. Detalhe de alíquotas médias e gerais, estimadas para cada setor em 2005, relacionadas aos tributos objeto de estudo no Capítulo 2... Tabela 5.4. Demonstração do cálculo adotado para alíquota de

PIS&COFINS monofásicas e da CIDE efetivamente incidentes no preço final da gasolina e dos óleos

combustíveis em 2005... Tabela 5.5. Premissas sobre as alíquotas de tributação por setor e

produto em 2003, 2004 e 2005... Tabela 5.6. Alíquotas de IPI para bens e serviços objeto de consumo familiar... Tabela 5.7. Alíquotas de ICMS por Estado selecionado e por produto ou serviço em 2005...

Tabela 5.8. Determinação de CUMAVAa e PIS e COFINS monofásicas

efetivamente inerentes ao preço final dos produtos ao consumidor no caso de bebidas, álcool combustível,

autopeças e veículos...

Tabela 5.9. Determinação de CUMAVAa e CAT, PIS e COFINS

monofásicas efetivamente inerentes ao preço final dos produtos ao consumidor no caso de perfumes, gás

doméstico, gasolina... Tabela 5.10. Estimativa de Alíquota para Incidência Monofásica Especial sobre Energia Elétrica no Preço Final ao Consumidor... Tabela 5.11. Estimativa de Alíquota para Incidência Monofásica de PIS e COFINS sobre Remédios no Preço Final ao Consumidor...

Tabela 5.12. Índices CAT, CUMAVA; Alíquotas de Tctn, IPIa, PIS e

COFINS por produto ou serviço... Tabela 6.1.Carga Tributária Bruta: 1994 a 1999... Tabela 6.2.Carga Tributária Bruta: 2000 a 2004...

149

150

153

156

175

177

181

181

182

182

2004, por classificação: cumulativos ou outros; diretos ou indiretos... Tabela 6.4. Representação dos tributos % do PIB, de 1994 a

2004, por classificação: cumulativos ou outros; diretos ou indiretos... Tabela 6.5. Índice de valor real dos tributos por classificação: cumulativos ou outros; diretos ou indiretos; 1994=100%... Tabela 6.6. Participação dos tributos na carga tributária bruta de 1994 a 2004, classificados por base de incidência... Tabela 6.7. Representação dos tributos % do PIB, de 1994 a

2004, classificados por base de incidência... Tabela 6.8. Índice de valor real dos tributos classificados por base de incidência: 1994=100%... Tabela 6.9. Representatividade dos 7 principais grupos de tributos na carga tributária bruta de 1994 a 2004... Tabela 6.10. Representação dos 7 principais grupos de tributos em % do PIB, de 1994 a 2004... Tabela 6.11. Índice de valor real dos 7 principais grupos de tributos; 1994=100%... Tabela 6.12 - Contribuição dos tributos para o crescimento real anual da carga tributária bruta, de 1995 a 2004... Tabela 6.13 - Contribuição dos tributos para o crescimento real

acumulado da carga tributária bruta: de 1994 a 2004....

190

190

190

190

190

190

190

191

191

191

Fórmula 1 - Aferição do efeito tributário cumulativo total no processo de produção de bens e serviços... Fórmula 2 - Aferição do efeito tributário cumulativo indireto no processo

de produção de bens e serviços... Fórmula 3 - Cálculo do efeito cumulativo indireto no primeiro nível de

análise relativo ao consumo intermediário de bens e serviços no processo de produção... Fórmula 4 - Cálculo do efeito cumulativo indireto no segundo nível relativo ao consumo intermediário de bens e serviços no processo de produção... Fórmula 5 - Soma da progressão geométrica, representativa do efeito

cumulativo indireto inerente aos insumos de produção... Fórmula 6 - Valor limite do efeito cumulativo indireto total para infinitos

níveis de análise da incidência tributária em cascata sobre a cadeia produtiva... Fórmula 7 - Retirando os efeitos dos impostos cumulativos nos

coeficientes de consumo intermediário da matriz insumo-produto... Fórmula 8 - Demonstração da fórmula 7... Fórmula 9 - Determinação da alíquota efetiva total de tributação de cada setor de atividade sobre o preço ao comprador... Fórmula 10 - Determinação da alíquota efetiva total de tributação sobre o

preço ao produtor, livre de custos de tributos cumulativos... Fórmula 11 - Alíquota média efetiva de tributação sobre o consumo

segundo Volkerink e Haan (OECD, 2001)... Fórmula 12 - Definição do valor em reais da Receita Líquida de Venda no

Atacado – R$RELIQUIA...

Fórmula 13 - Definição do Custo do Produto no Atacado – CAT...

Fórmula 14 - Definição da Margem do Comércio Atacadista – MAT...

Fórmula 15 - Definição do valor em reais do Custo do Produto ao Varejo – CUVA...

43

44

44

45

45

47

47 47

48

49

60

67 67 68

CUMAVA...

Fórmula 17 – Definição da margem adicionada no varejo – MAV...

Fórmula 18 - Identidade entre RELIQUIA e CUVA... Fórmula 19 - Sistema que define a alíquota efetiva global de tributos sobre o preço de venda ao consumidor, exceto para o caso de tributação pelas PIS e COFINS monofásicas...

Fórmula 20 - CUMAVAa no caso de tributação monofásica de PIS e

COFINS... Fórmula 21 - Cálculo da alíquota de tributação cumulativa direta de cada

setor de atividade... Fórmula 22 - Alíquota efetiva de IPI sobre preço de compra do

comerciante atacadista... Fórmula 23 - Definição da alíquota efetiva global de tributação de livros

e revistas...

68 69 69

72

74

147

174

LISTA DE ABREVIATURAS

ANP – Agência Nacional do Petróleo

CIDE – Contribuição de Intervenção no Domínio Econômico

CF-88 – Constituição Federal da República Federativa do Brasil de 1988 CIAT – Centro Interamericano de Administração Tributária

COFINS – Contribuição para Financiamento da Seguridade Social COGET – Coordenação Geral de Estudos Tributários da Secretaria da Receita Federal

CPMF – Contribuição Provisória sobre a Movimentação Financeira CSLL ou CSSL – Contribuição Social sobre Lucro Líquido

CTB – Carga Tributária Bruta

DIPF – Declaração de Imposto de Renda da Pessoa Física FGC – Fundo de Garantia de Crédito

FGTS – Fundo de Garantia por Tempo de Serviço

FIESP – Federação das Indústrias do Estado de São Paulo FIPE – Fundação Instituto de Pesquisas Econômicas Fiscosoft - FISCOSoft Editora Ltda.

FMI – Fundo Monetário Internacional GLP – Gás Liquefeito de Petróleo

IBGE – Instituto Brasileiro de Geografia e Estatística

ICMS – Imposto sobre a circulação de mercadoria e sobre prestação de serviços de transporte interestadual e intermunicipal e serviços de comunicação

IE – Imposto de Exportação II – Imposto de Importação

INSS – Contribuição ao Instituto Nacional do Seguro Social

IOF – Imposto sobre operações de crédito, câmbio, seguro ou relativas a títulos ou valores mobiliários

IPTU – Imposto sobre Propriedade Territorial Urbana

IPVA – Imposto sobre Propriedade de Veículos Automotores IR – Imposto de Renda

ISS – Imposto sobre Serviços.

ITBI – Imposto sobre Transmissão de Bens Imóveis

ITCMD – Imposto sobre a transmissão de bens causa mortis e doação

ITR – Imposto Territorial Rural

IVA – Imposto sobre Valor Agregado MTE – Ministério do Trabalho e Emprego

OECD - Organisation for Economic Co-operation and Development

PAC – Pesquisa Anual do Comércio do IBGE, 2002

PASEP – Contribuição ao Programa de Formação do Patrimônio do Servido Público

PEA – População Economicamente Ativa PIB – Produto Interno Bruto

PIS – Contribuição ao Programa de Integração Social

PNAD – Pesquisa Nacional por Amostra Domiciliar do IBGE, 2003 POF – Pesquisa de Orçamentos Familiares do IBGE, 2002 e 2003 RIR-99 – Regulamento do Imposto de Renda de 1999, Decreto Federal

no 2000 de 1999

SAT – Seguro de Acidente de Trabalho

SENAC - Serviço Nacional de Aprendizagem Comercial SENAI – Serviço Nacional de Aprendizagem Industrial SESC – Serviço Social do Comércio

SESI - Serviço Social da Indústria SRF – Secretaria da Receita Federal STN – Secretaria do Tesouro Nacional

JUNQUEIRA, Lavinia Moraes de Almeida Nogueira. Efeitos cumulativos e

progressivos na tributação de bens e serviços em 2005 e efeitos progressivos na

tributação de salários em 2003, no Brasil. [Cumulative and progressive effects of

taxes on goods and services in 2005 and progressive effects of tax wedge in 2003, in

Brazil]. São Paulo, 2006. 226 p. Tese (Mestrado em Economia) - Programa de

Estudos Pós-Graduados em Economia Política, Pontifícia Universidade Católica de São Paulo.

RESUMO

À luz dos princípios ideais de tributação, este trabalho propõe-se a avaliar quantitativamente os efeitos cumulativos totais da incidência fiscal sobre bens e serviços na cadeia produtiva no Brasil de 2003 a 2005, aplicando premissas de incidência tributária sobre a matriz de usos de bens e serviços apurada pelo IBGE para o Brasil. Avalia também a progressividade na tributação de bens e serviços vendidos ao consumidor final em 2005, através da aplicação de premissas tributárias sobre uma cadeia estimada de produção e comercialização para cada item de consumo. O trabalho estuda ainda a progressividade na tributação dos salários no Brasil em 2003, de acordo com a legislação vigente, comparativamente a outros países.

Os resultados do trabalho mostram que a incidência de impostos cumulativos sobre bens e serviços na cadeia produtiva em 2005 onera de forma relevante os preços dos insumos e transfere um custo fiscal não transparente para o preço dos produtos e serviços finalmente vendidos no país. A tributação do consumo das famílias em 2005 é pouco progressiva e não é eficaz como política distributiva. Embora a taxação das verbas salariais apresente efeitos progressivos, eles são pequenos em comparação internacional. Ressalta-se a alta alíquota tributária sobre as faixas de salário mais baixo, paralelamente ao alto grau de informalidade na contratação da força de trabalho brasileira.

Concluímos que o sistema tributário vigente no Brasil em 2005 mostra-se complexo, pouco transparente, ineficiente e pouco eqüitativo. Os efeitos cumulativos interferem na formação dos preços relativos, influenciam a organização e reduzem a eficiência do setor produtivo. A alta incidência de impostos indiretos sobre os preços ao produtor restringe as perspectivas de demanda, prejudica a decisão de investir e, aliada à alta tributação da folha de pagamentos, onera o emprego, a economia formal, prejudica a competitividade do país, e sucumbe finalmente à informalidade.

JUNQUEIRA, Lavinia Moraes de Almeida Nogueira. Efeitos cumulativos e

progressivos na tributação de bens e serviços em 2005 e efeitos progressivos na

tributação de salários em 2003, no Brasil. [Cumulative and progressive effects of

taxes on goods and services in 2005 and progressive effects of tax wedge in 2003, in

Brazil]. São Paulo, 2006. 226 p. Tese (Mestrado em Economia) - Programa de

Estudos Pós-Graduados em Economia Política, Pontifícia Universidade Católica de São Paulo.

ABSTRACT

In light of the ideal tax principles, the purpose of this study is to quantify the total cumulative effects of the tax on products and services in the Brazilian production chain from 2003 to 2005, which is obtained through tax assumptions on the source of uses of goods and services computed by IBGE for Brazil. This research also evaluates the progressiveness in the taxation of goods and services sold to households in 2005, by applying tax assumptions on a production and sale chain estimated for each consumption item. Furthermore, the study contemplates the progressiveness in wage taxation in Brazil in 2003, according to applicable legislation, as compared to other countries.

The results show that the application of cumulative taxes on goods and services in Brazil in 2005 significantly affects the input prices and transfers a non-transparent tax on prices of goods and services sold. The taxation on household consumption in 2005 is not progressive and is inefficient as a wealth redistribution policy. Although the wage taxation shows progressive effects, they are still small as compared to international practice. This study also points out that there is high taxation on the income brackets lower than the Brazilian average wage and that the hiring of workers is to a great extent informal.

In conclusion, the study demonstrates that the Brazilian tax law in 2005 is complex, non-transparent, inefficient and not equitable. The cumulative effects intervene in the formation of relative prices and in the organization and efficiency of the productive sector. The high indirect tax charges on input prices restrict the perspectives of demand and affect investment decisions. This, combined with high tax wedge, burdens formal economy and employment, harms the country competitiveness, the potential output, and, finally, is jeopardized by informality.

INTRODUÇÃO

Este trabalho propõe-se a avaliar a incidência fiscal sobre bens, serviços

e salários no Brasil no ano de 2003 a 2005 sob três aspectos. Avalia a tributação

na cadeia produtiva de bens e serviços, incluindo a tributação em cascata,

cumulativa, de 2003 a 2005. Estuda também qual é o custo tributário incidente

sobre o consumo das famílias residentes no Brasil em função do nível de renda,

ou seja, estuda a progressividade na tributação do consumo, a partir de

informações estatísticas de 2003 e regras tributárias de 2005. Aprofundamos o

estudo da progressividade avaliando a tributação das verbas salariais em 2003.

Assim, esta pesquisa avalia a qualidade da incidência tributária no Brasil em 2003

e 2005 sob os princípios ideais de tributação, destacando-se o princípio da

eficiência econômica, da transparência, da capacidade contributiva e da justiça

social. O trabalho visa contribuir para o estudo de alternativas de reforma

tributária em busca de um sistema mais coeso, transparente, eficiente e

eqüitativo, em prol do emprego e do crescimento econômico.

A política fiscal de 1994 a 2004, com mais afinco a partir de 1999, teve a

finalidade eminente de aumentar a arrecadação tributária, visando, em primeiro

lugar, financiar o Plano Real, depois controlar a crise fiscal do Estado que se

tornou crítica já em 1998, em seguida visando contornar a manifestação

prolongada da crise com metas de superávit primário, combinadas com o Fundo

Monetário Internacional – FMI - em 1999 e mantidas deste então (BAER, 2002).

De acordo com informações obtidas junto à Secretaria da Receita Federal,

Coordenação de Estudos Tributários – SRF-COGET e junto ao Instituto Brasileiro

de Geografia e Estatística - IBGE, a carga fiscal brasileira cresceu no período

aproximadamente 55% em termos reais e chegou a cerca de 36% do PIB em

2004 (IBGE, 2003e, SRF-COGET, 1998 a 2005, nossos cálculos), cerca de 43%

dos quais decorrentes de impostos incidentes sobre bens e serviços

(SRF-COGET, 2005, nossos cálculos). Já em 2002, a carga tributária do Brasil atingiu

níveis semelhantes, em percentual do produto interno bruto - PIB, àquela

observada na Espanha e na Inglaterra, distanciando-se em mais de dez pontos

e o México, de acordo com estatísticas obtidas junto à Organization for Economic

Co-operation and Development - OECD (OECD, 2004a, e SRF-COGET, 2003).

Tais incrementos de impostos foram estabelecidos de tal forma que

ampliaram ainda mais o peso fiscal. O sistema tributário brasileiro aumentou sua

complexidade, cresceram o número de tributos vigentes e as hipóteses de

incidência, a partir de regras desconexas e competências tributárias

descoordenadas. Apenas em nível federal, pudemos contar 44 alterações na

legislação tributária de 1994 a 2004, muitas vezes com efeitos econômicos

ineficientes (tais como as alterações na taxação de produtos, aplicações

financeiras e empresas) (Anexo 2).

Um estudo da Fundação Instituto de Pesquisas Econômicas – FIPE -

elaborado para a Federação das Indústrias do Estado de São Paulo (FIESP,

1999) mostra que o uso da política fiscal preponderantemente para controlar

crises financeiras do Estado não é uma tendência recente no Brasil. Já desde o

início dos anos 1980, o país vem adotando múltiplas reformas no sistema

tributário prejudiciais à eficiência econômica na taxação dos negócios e dos

produtos. Perpetua-se então um sistema altamente complexo, pouco coeso,

pouco transparente, socialmente injusto e economicamente ineficiente.

No período de 1994 a 2004, o destaque da manobra fiscal arrecadatória

pode ser atribuído às contribuições sociais cumulativas, que constam no topo em

matéria de crescimento da receita tributária. Elas cresceram de 5,69% do PIB em

1994 para 8,25% do PIB em 2004 (SRF-COGET, 1998 a 2005). Mesmo com as

recentes reformas para reduzir as ineficiências econômicas de algumas

contribuições sociais (Lei no 10.833 de 2003 e Lei no 10.637 de 2002 com

alterações posteriores), perpetuam-se os efeitos cumulativos, a complexidade da

legislação específica e a multiplicidade de impostos.

A tributação em geral e as incidências sobre bens e serviços

especificamente, cada vez mais ineficientes e prejudiciais à atividade econômica,

cada vez mais complexas, consistem em estímulo para a informalidade no setor

interfere nas decisões de produção e investimento na economia formal, tanto no

tocante à quantidade produzida, à mão-de-obra empregada ou ao volume de

investimento, quanto no que diz respeito à forma de organizar a produção. A

organização do setor produtivo nem sempre equivale à escolha ótima e eficiente

sem a assimetria tributária (QUADROS, 1996, RODRIGUES, 2001).

Nesses termos, a incidência tributária de alto gravame onera de forma

imensurável o emprego e os negócios na economia formal, dificulta a gestão da

política fiscal e é também muito pouco progressiva. Acreditamos que a

implantação de uma reforma tributária para atingir um sistema de impostos mais

transparente, coeso, eficiente e eqüitativo deverá melhorar a percepção sobre a

incidência fiscal na economia e assim fortalecer a legitimidade das instituições

tributárias e a economia formal. Ao ser mais transparente, facilitará o

cumprimento e a fiscalização da legislação tributária, atendendo ao princípio da

justiça social. Ao ser mais coeso e eficiente, permitirá que o setor produtivo

reorganize-se, aumentando sua eficiência operativa, o que melhorará a

competitividade do país (FIESP, 1999). Um sistema mais eqüitativo que atende ao

princípio da capacidade contributiva deverá estimular a distribuição de renda

(VIANNA et al., 2000). Por fim, tal sistema deverá promover o crescimento

econômico ao colaborar no estímulo ao investimento, ao emprego, ao aumento da

produção nacional, e à economia formal.

Já que 43% da alta carga fiscal no Brasil em 2004 decorrem das

incidências sobre bens e serviços (SRF-COGET, 2005a), parece-nos relevante

nesse sentido analisar a eficiência econômica na tributação de bens e serviços

para o setor produtivo e para o consumidor final, bem como estudar a existência,

extensão e eficácia de políticas progressivas na taxação global do consumo das

pessoas físicas por faixa de renda. A análise da alíquota efetiva de tributação de

bens e serviços no Brasil justifica ainda sua essencialidade já que a troca de bens

e serviços é a essência da economia capitalista e permeia toda a atividade

econômica, afetando um grande número de agentes, a produção nacional, o

emprego, e a satisfação dos consumidores. Já a progressividade na tributação

das famílias é um elemento de política econômica não desprezível para alcançar

Vale observar que a renda no Brasil ainda é pouco distribuída entre a

população e que essa distribuição não parece ter sofrido mudanças relevantes

nas últimas décadas. Acreditamos por isso que seja essencial adotar algum grau

de progressividade na tributação do consumo, dada a grande relevância dessa

tributação no total do Brasil, conforme ressaltamos acima. Por outro lado,

observamos que a tributação sobre a folha de salários, no total da tributação da

renda e dos salários, representou 54% da arrecadação tributária em 2003

(SRF-COGET, 2004). Por isso, propomos neste trabalho avaliar também a

progressividade na taxação de renda salarial no Brasil em 2003.

Neste trabalho, retomamos os estudos aplicados sobre os efeitos

cumulativos totais da tributação no Brasil, realizados por Varsano et al. (2001) e

Siqueira et al. (2001), e aqueles elaborados por Vianna et al. (2000) e

SRF-COGET (2005c), sobre distribuição do ônus de tributação sobre consumo das

famílias no Brasil. Diante desta justificativa do tema, para atingir um diagnóstico

da tributação institucional de bens, serviços e consumo das famílias no Brasil,

atual e fundado na economia formal, baseamo-nos em tais autores e atualizamos

as pesquisas com informações estatísticas disponíveis para 2002 e 2003 (IBGE,

2002, 2003a, 2003b, 2003c), mas adotamos a legislação tributária vigente em

2005, ajustando algumas premissas no método de estudo. No caso da tributação

dos salários, optamos por aplicar ao Brasil o método adotado pela OECD (2004b),

para informações de 2003, com o objetivo de comparar a tributação das verbas

salariais no Brasil com aquela observada em outros países da OECD no mesmo

ano. Notamos que desconsideramos a informalidade no cálculo das alíquotas

efetivas de tributação.

O trabalho encontra-se organizado em quatro capítulos, além da

conclusão, apêndices e anexos. No capítulo 1 contextualizamos o tema deste

trabalho. Conforme informações obtidas junto à SRF-COGET (1998 a 2004),

OECD (2004a), World Bank (2005), dentre outros, analisamos a evolução e

composição da carga tributária no Brasil de 1994 a 2004, inclusive em panorama

internacional, diante dos princípios ideais de tributação propostos por Smith

quantitativa das incidências fiscais sobre bens e serviços no Brasil no ano de

2005, com informações estatísticas de 2002 e 2003, focando na eficiência da

tributação de bens e serviços e na progressividade da tributação do consumo.

No capítulo 2, seguindo a linha do modelo proposto por Varsano et al

(2001) e Siqueira et al (2001), estudamos a cumulatividade da tributação, ao

incidir na cadeia produtiva para quarenta e dois setores (IBGE, 2003a), e

estimamos os efeitos cumulativos totais para os anos de 2003 a 2005. Nosso

trabalho diferencia-se dos demais por não considerar a informalidade nos

diversos setores de atividade no cálculo do efeito cumulativo total. Também

expandimos nossas premissas fiscais para contemplar os efeitos cumulativos do

ISS e dos excessos de créditos de ICMS e PIS e COFINS não-cumulativas.

No capítulo 3, partindo dessas informações e seguindo sugestões da

OECD (2000, 2001, 2003), baseamo-nos em Sampaio (2004) para traçar um

modelo microeconômico pelo qual estudamos a cadeia de produção e comércio,

com base em informações estatísticas de 2002 e 2003 (IBGE, 2003a, IBGE,

2002). A partir da análise da incidência fiscal sobre essa cadeia econômica

setorial (FISCOSOFT, 2005a a 2005g, AMARAL, 1995, SOBRINHO, 1999),

estimamos a alíquota total efetiva de tributação dos bens e serviços que fazem

parte da cesta de consumo das famílias em 2005. Após o estudo dos hábitos de

consumo e valores históricos de renda de 2003 (IBGE, 2003b), estimamos as

alíquotas efetivas de tributação do consumo familiar de cada família por faixa de

renda, fundando-nos nas pesquisas de Vianna et al (2000) e da SRF-COGET

(2005c).

Essa nossa análise representa um aprimoramento do trabalho de Vianna

et al (2000) e da SRF-COGET (2005c), já que estima a cadeia de produção e

comércio de cada bem ou serviço objeto de consumo das famílias para depois

estimar a alíquota efetiva de tributação desses artigos. Também aprofundamos as

considerações sobre a incidência do ICMS (em comparação com os dois autores)

e do IPI (em comparação com SRF-COGET, 2005c), bem como da CPMF, para

estimar a alíquota efetiva de tributação de cada bem ou serviço objeto de

estimados para 2005 conforme incidente na cadeia de produção observada em

2003, de acordo com as estimativas auferidas no capítulo 2. Nossa avaliação

baseou-se na alíquota efetiva de tributação incidente sobre o preço ao

consumidor, enquanto as pesquisas anteriores avaliam a incidência sobre o preço

ao vendedor.

Cabe destacar que o trabalho elaborado nos capítulos 2 e 3 e seus

resultados assumem determinadas premissas econômicas. Admitimos que todo o

ônus de impostos incidentes sobre bens e serviços é arcado pelas pessoas físicas

consumidoras e que nenhum outro ônus tributário é transferido pelas empresas

aos produtos finais. Também admitimos que a estrutura de produção e

comercialização, bem como os hábitos de consumo das pessoas físicas e a

formação de sua renda, conforme observados pelas informações estatísticas de

2002 e 2003 (IBGE, 2002, 2003a, 2003b), permaneceram uniformes em 2005,

apesar de pautarmo-nos em regras tributárias de 2005. Desconsideramos os

impactos da informalidade, da elisão e da sonegação fiscal no ônus tributário

efetivo arcado pelos diversos setores da economia. As alíquotas reais de

tributação efetiva de cada empresa, produto, pessoa física ou região podem

distanciar-se bastante das estimativas apresentadas neste trabalho, não só em

função de tais premissas, mas também devido à existência de um grande número

de regras tributárias específicas, à variedade das regras entre regiões do país, à

multiplicidade e singularidade de cada produto, à particularidade da organização

financeira e produtiva de cada empresa, à particularidade dos hábitos de

consumo, formação familiar e condições financeiras de cada pessoa física e de

cada família.

No capítulo 4, partimos de metodologia da OECD (2004b) para estudar a

tributação dos salários no Brasil em 2003, com base nas informações obtidas

junto ao IBGE (2003c). Notamos que essa análise baseou-se também em

premissas gerais, médias e estimadas sobre os hábitos de vida dos assalariados

nas diversas faixas de renda que resultam em estimativas médias das alíquotas

de tributação para cada faixa de salário, aferidas conforme pesquisa estatística da

SRF-COGET (2001b). Essa estimativa pode variar dependendo dos hábitos de

situações patrimoniais e fiscais específicas de cada indivíduo, inclusive no tocante

à forma como sua família está constituída. Notamos que a renda salarial é

também apenas uma parcela da renda total das famílias (IBGE, 2003b e 2003c),

por isso, o estudo elaborado neste trabalho não pode ser integrado, sem esforço

e análise adicional, ao estudo elaborado no capítulo 3. Feitas as análises,

seguimos para a conclusão do trabalho e apresentamos as referências

1 A EVOLUÇÃO DA CARGA TRIBUTÁRIA NO BRASIL DE 1994 A

2004, O SISTEMA TRIBUTÁRIO E OS PRINCÍPIOS IDEAIS DE

TRIBUTAÇÃO.

1.1. Sistema Tributário Brasileiro.

Antes de iniciar qualquer análise técnica sobre tributação, é necessário

introduzir os conceitos que norteiam a formação do sistema tributário brasileiro,

conforme disciplinam os artigos 145 a 156 da Constituição Federal de 1988

(BRASIL, 1988) (CF-88), já que tais conceitos consistem na base para nosso

estudo sobre evolução e composição da carga tributária deste capítulo, bem como

para a análise quantitativa que traçamos nos próximos capítulos. A Constituição

Federal estabelece os princípios do sistema tributário brasileiro, juntamente com o

Código Tributário Nacional de 1966, que foi recepcionado pela Carta, com suas

alterações posteriores. Esses dispositivos determinam as competências de

tributar da União, dos Estados e dos Municípios e os limites para o poder de

tributar. No quadro 1.1., da página seguinte fazemos um resumo dos tributos sob

competência de cada nível de governo, conforme nossa classificação geral

adotada neste trabalho. Seguimos nesta seção para explicar a conotação de cada

sigla relativa a um tributo inerente a cada competência tributária.

Nesse sentido, os órgão da federação poderão instituir os seguintes

tributos: impostos, sem destinação específica, sempre que possível com caráter

pessoal e graduação segundo a capacidade econômica do contribuinte; taxas, em

razão de serviços públicos específicos e divisíveis, postos à disposição do

União Estados Municípios Previdência Tributos sobre Bens e Serviços

IPI COFINS não cumulativo (2)

PIS não cumulativo (1) COFINS cumulativo

PIS cumulativo CIDE Combustíveis

CIDE Remessas Tributos sobre a Renda

IRPF IRPJ IRRF CSSL PIS&COFINS cumulativo sobre

aplicações financeiras (3) Tributos sobre Propriedade e Capital

ITR IPTU

IGF (4) ITBI

IPVA Contribuições sobre Folha de Salários

PASEP INSS de Empregadores

FGTS Salário Educação, SESI, SESC,

SENAC, SENAI, dentre outras Contribuições Sociais de atividades

específicas Tributos sobre Comércio Exterior II, IE

Taxas de Serviço Público

taxas contribuições de melhoria

taxas contribuições de melhoria

taxas contribuições de melhoria contribuição para custeio de

iluminação Outros

Competência residual não existente Débitos em conta-corrente CPMF

Operações Financeiras IOF

Fonte: Constituição Federal da República Federativa do Brasil de 1988, classificação do autor conforme avaliação qualitativa. Notas:

Previdência Servidores Estaduais

Previdência Servidores Municipais

(5) Estimados a partir de dados do STN sobre contribuições de autonomos, empregados, voluntários e servidores e contribuições totais à previdência.

(1) vigente a partir de janeiro de 2003, sofrendo modificações em 2003 e anos seguintes, aplicável a alguns setores apenas e admitindo não cumulatividade limitada na incidência, porque a forma como a base de cálculo do valor agregado é estabelecida é imperfeita. Em nossa análise, consideramos a integralidade desta contribuição como cumulativa.

(2) vigente a partir de fevereiro de 2004, aplicável a alguns setores apenas e admitindo não cumulatividade limitada na incidência dada a forma como estabelece objetivamente a base de cálculo. Em nossa análise, para simplificação, consideramos toda a arrecadação desta contribuição como cumulativa.

(3) vigente a partir de 1999, quando a tributação dessas contribuições sociais abrangeu a totalidade das receitas financeiras brutas das pessoas jurídicas, dispositivo que foi considerado inconstitucional por recente decisão do Supremo Tribunal Federal em recurso extraordinário. A partir de agosto de 2004, passou a não incidir sobre a receita financeira para empresas no regime de PIS&COFINS não cumulativo. Na nossa análise, consideramos a integralidade deste tributo como incidente sobre bens e serviços. Entendemos que esta é uma limitação relevante na análise na medida em que a tributação dessas contribuições sociais em percentual do PIB no ano de 1999 subiu relevantemente, sendo parte do aumento do COFINS explicado pela majoração de alíquota (de 2% para 3%), parte em função de tributação da receita bruta de outras fontes que não a venda de bens e serviços.

(4) não regulamentado por Lei ordinária.

Quadro 1.1 - Tributos por Classificação em Tipo de Base Imponível e por Esfera de Competência Tributária.

INSS Beneficiários - Empregados (5), Empresários, Autônomos e

Contribuintes Voluntários; Contribuição de Servidores Federais Não cumulativos (valor adicionado ou monofásico)

Não cumulativos (vendas ou insumos de alguns setores específicos, "excise tax")

Esfera de Competência Tributária Base Imponível

Cumulativos (faturamento) ISS

ICMS

ITCMD

À União compete instituir impostos sobre:

i. importação de produtos estrangeiros (II);

ii. exportação, para o exterior, de produtos nacionais ou nacionalizados

(IE);

iii. renda e proventos de qualquer natureza (IRPJ, imposto de renda da

pessoa jurídica, e IRPF, imposto de renda da pessoa física, além do IRRF,

imposto de renda retido na fonte);

iv. produtos industrializados (IPI);

v. operações de crédito, câmbio e seguro, ou relativas a títulos ou

valores mobiliários (IOF);

vi. propriedade territorial rural (ITR); e

viii. Ainda, compete exclusivamente à União instituir contribuições à previdência e contribuições sociais: sempre com destinação específica para o

financiamento da seguridade e assistência social, incluindo saúde. Destacam-se

as que seguem.

Destacamos as seguintes contribuições: Contribuição à Previdência Social,

INSS, a cargo do empregado ou autônomo, incidente sobre a remuneração

mensal, e a cargo do empregador, incidente sobre a folha de pagamentos; várias

outras contribuições específicas incidentes sobre a folha para investimento em

benefícios de interesse do setor econômico, como SESI, SESC, SENAI, e outras;

Contribuição para o Programa de Integração Social e de Formação do Patrimônio

do Servidor Público (Pis/Pasep), incidente sobre as receitas das pessoas jurídicas

(PIS) ou sobre a folha de pagamentos (PASEP); Contribuição para Financiamento

da Seguridade Social (COFINS), também incidente sobre as receitas das pessoas

jurídicas; Contribuição sobre o Lucro Líquido (CSLL ou CSSL), incidente sobre o

lucro das pessoas jurídicas; Contribuição Provisória sobre a Movimentação ou

Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF),

incidente sobre o debito em conta-corrente bancária das pessoas não financeiras.

ix. A União pode ainda estabelecer contribuição de intervenção no

domínio econômico (CIDE), também com destinação específica para

determinados fins considerados de interesse da ordem econômica.

Destaca-se atualmente a contribuição sobre o consumo de combustíveis,

vinculada a financiar obras de infra-estrutura e transportes bem como programas

de proteção ambiental. Há ainda a contribuição sobre transferência de tecnologia,

destinada a financiar programas de pesquisa no país, hoje incidente sobre o valor

de royalties e serviços técnicos pagos ao exterior. Também não são objeto de

rateio com órgãos estaduais e municipais.

x. contribuição de interesse das categorias profissionais ou econômicas,

como as parafiscais incidentes sobre a folha de pagamentos, já comentadas

acima, bem como aquelas relacionadas à supervisão do sistema financeiro (por

xi. tributos cujo fato gerador não esteja alcançado pela tributação de nenhum outro imposto ou contribuição, nos limites da Constituição e do Código

Tributário Nacional.

A exclusividade da competência da União não inclui a instituição de

contribuição para custeio de previdência dos servidores públicos estaduais e

municipais, que poderão ser estabelecidas pelos Estados e Municípios,

respectivamente, desde que cobrada dos servidores.

No geral, compete aos Estados e ao Distrito Federal instituir os seguintes

impostos:

xii. transmissão causa mortis e doação, de quaisquer bens e direitos,

ITCMD;

xiii. operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda

que as operações e as prestações iniciem-se no exterior, ICMS.

Este tributo equivale a um tributo sobre o valor agregado. Na experiência

internacional, o Brasil é pioneiro em legar essa competência tributária para os

Estados da Federação.

xiv. propriedade de veículos automotores, IPVA.

O Distrito Federal pode estabelecer contribuição para o custeio de

iluminação pública.

Os Municípios podem instituir impostos sobre:

xv. propriedade predial e territorial urbana, IPTU;

xvi. transmissão inter vivos, a qualquer título, por ato oneroso, de bens

imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto

os de garantia, bem como cessão de direitos a sua aquisição, ITBI;

xviii. contribuição, cobrada de seus servidores, para o custeio, em benefício destes, de sistemas de previdência e assistência social;

xix. contribuição para o custeio de iluminação pública.

Os tributos incidem sobre determinada base de cálculo estabelecida em Lei

– a base imponível - que ora classificamos em capital, trabalho, renda, consumo,

etc.. Entendemos ainda que a forma como incide um tributo altera seus efeitos

qualitativos em termos de eficiência, transparência e até equidade. Classificamos

então como cumulativos os tributos que incidem em cascata sobre cada fase de

produção e troca na economia, ou sobre pagamentos e créditos. Classificamos

como indiretos os tributos que incidem sobre bens e serviços, comércio exterior,

pagamentos e créditos, e como tributos diretos aqueles que incidem sobre renda,

propriedade e folha de pagamentos. No quadro 1.2., fazemos um resumo dessa

nossa classificação conforme adotamos neste trabalho.

União Estados Municípios Previdência COFINS,PIS, CIDE (2)

Cumulativos CPMF, IOF, Contribuições não aplicável (1) ISS não aplicável Econômicas

Não Cumulativos Outros, exceto os listados como

cumulativos (1) Todos os tributos estaduais Outros exceto ISS

Todos os tributos para custeio da previdência COFINS, IOF, IPI, CPMF

Indiretos PIS, CIDE, II, IE, ICMS ISS não aplicável

Contribuições Econômicas IRPF, IRPJ, IRRF, CSSL,

Diretos ITR, IGF, PASEP, FGTS ITCMD e outros não indiretos IPTU,ITBI,IPVA e outros não Outras contribuições sociais indiretos Fonte: Constituição Federal da República Federativa do Brasil de 1988, classificação do autor conforme avaliação qualitativa.

Notas:

Todos os tributos para custeio da previdência

(1) Entendemos que o sistema de créditos e débitos destes tributos, principalmente no tocante à tributação de bens de capital, e a tributação na saída da mercadoria do estabelecimento industrial ou atacadista faz com que esses tributos tenham certo grau de cumulatividade. A diferença temporal entre o pagamento do tributo e a recuperação do crédito é um custo tributário indireto que não pode ser creditado pela empresa, por isso, é cumulativo. Regimes de substituição tributária e tributação monofásica também geram distorções potenciais entre o valor agregado efetivamente recebido e aquele sujeito a imposto por presunção legal. Não consideramos estes impactos na nossa classificação de tributos.

(2) A CIDE permite compensação com PIS&COFINS.

Quadro 1.2 - Tributos por Classificação quanto à Cumulatividade e Incidência.

1.2. Sistema Tributário Nacional e Princípios Ideais de Tributação.

A análise econômica da qualidade da tributação funda-se nos princípios

ideais de tributação, inicialmente dispostos por Adam Smith em 1776, no livro

“Riqueza das Nações” (SMITH, 1985), Ricardo (1817) e mais recentemente

detalhados por Stiglitz (2000). Por isso, pautamo-nos em tais princípios para

analisar a evolução e composição da carga tributária brasileira de 1994 a 2004,

na seção 2.3. e também para aprofundar nossa análise dos tributos sobre

produtos e pessoas físicas nos capítulos seguintes. Nesta seção, conceituamos

esses princípios ideais de tributação que justificam o tema deste trabalho e

mostramos sua relação teórica com o Sistema Tributário Nacional.

Apoiamo-nos então em Adam Smith (1985) e Stiglitz (2000), que

relacionam os seguintes princípios ideais de tributação: respeito à capacidade

contributiva e à justiça social; busca contínua de eficiência econômica;

simplicidade ao sistema tributário; não discricionariedade e transparência no uso

do poder de tributar.

Smith (1985) já sugeria o princípio de respeito à capacidade de cada

cidadão de contribuir ao fisco, o princípio da capacidade contributiva. Por esse

princípio, quem tem mais renda deve ser alcançado por maior tributação e

aquelas pessoas com mesmo nível de renda ou perfil de atividade devem ser

taxadas de forma equivalente. Em outras palavras, a tributação deve ser

estabelecida na medida da capacidade de pagar de cada contribuinte, na medida

da renda.

No Brasil, esse princípio equivale ao princípio da eqüidade em matéria de

tributos (CF-88). Dois contribuintes em mesmas condições de renda e patrimônio

devem estar sujeitos a um tratamento eqüitativo perante a lei tributária. Trata-se

da igualdade horizontal da tributação em função da capacidade econômica.

Também de acordo com a Constituição Brasileira, os contribuintes com

maior renda ou patrimônio podem ser atingidos por uma tributação mais gravosa,

tributação. Note-se que a progressividade auxilia a legitimar a tributação, dividindo

o ônus em função da maior ou menor capacidade de pagar (capacidade

contributiva). Por outro lado, essa política distributiva é essencialmente

intervencionista e interfere nas decisões econômicas dos consumidores.

A progressividade na tributação do consumo e da renda das pessoas

insere-se no campo do atendimento ao princípio da capacidade contributiva.

Definimos progressividade como o aumento da alíquota de tributação em

conformidade com o aumento da capacidade de as pessoas pagarem impostos

(VIANNA et al., 2000). Há controvérsias sobre qual é o parâmetro ideal para

definir tal medida de capacidade. Já que a Lei tributária deve aplicar-se a todos os

cidadãos nos mesmos termos e condições (BRASIL, 1988), é muito difícil levar

em consideração características individuais não objetivas. Há pelo menos duas

medidas objetivas sobre as quais se pode basear a maior ou menor

progressividade na tributação, a renda ou o consumo.

Smith (1985) define que o pagamento de impostos por um contribuinte

deve ser proporcional a sua renda. Um exemplo atual dessa política é a incidência

de alíquotas maiores de imposto de renda das pessoas conforme aumenta a

renda anual (OECD, 2004b, Lei n o 10.451 de 2002, Lei n o 11.119 de 2005). A

comparação da renda de um indivíduo em um determinado tempo e espaço com

a de outro indivíduo no mesmo tempo e espaço fornece, no nosso ver, um

parâmetro objetivo para a tributação progressiva em respeito da equidade e da

capacidade contributiva.

Já Kaldor (1955) defende que a tributação seja feita com base no consumo,

alegando que essa forma de arrecadação tributária é mais eficaz para os cofres

públicos e que a tributação da renda é menos eficiente uma vez que prejudica a

acumulação de poupança e, nessa linha, prejudica o investimento e

desenvolvimento econômico. Seria possível ajustar a incidência fiscal sobre o

consumo de forma progressiva estabelecendo alíquotas diferenciadas conforme

hábitos de consumo: artigos essenciais teriam menor alíquota tributária enquanto

artigos de luxo seriam mais taxados (MUSGRAVE, 1973). Esse princípio está no

– IPI e ICMS – podem ser estabelecidos de acordo com a essencialidade do

produto: é o princípio da seletividade na tributação (BRASIL, 1988).

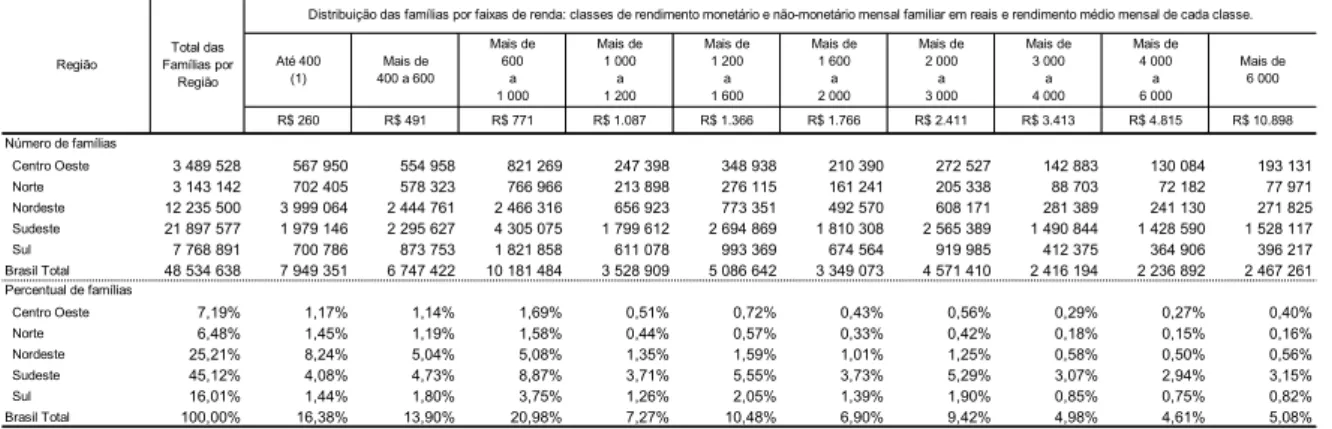

Neste contexto, observamos, em um mesmo espaço – Brasil - e tempo –

2002 e 2003 (IBGE, 2003b), o comportamento das famílias desde faixa de renda

mais baixa (até R$ 400 em 2003) até a faixa de renda mais alta (mais de R$

6.000 em 2003) e verificamos que, conforme aumenta a renda, reduz a proporção

do consumo sobre a renda e aumenta a propensão a poupar. Por isso, ainda que

a tributação do consumo seja progressiva em função da essencialidade do bem

ou serviço comprado, não atingirá o total da renda auferida pelas famílias. Creedy

(1997) complementa nossa observação ponderando que a poupança nada mais é

do que o adiamento do consumo das famílias para o futuro.

Se admitirmos que o ato de poupar destina-se a garantir um nível de

consumo futuro semelhante ao nível presente e que, em alguns anos, toda a

renda da família é consumida, então o imposto progressivo sobre a renda e o

imposto sobre o consumo terão efeito distributivo semelhante. O consumo é que

terá, ao longo do tempo, definido o padrão de vida da família. Ao contrário do que

ocorre na taxação da renda, a taxação do consumo nesse prisma é uma análise

intertemporal e não viabiliza a comparação de contribuintes em mesmo tempo e

espaço. Apóia-se, mais ainda, na premissa teórica de que toda a renda é

consumida durante a vida da família e, portanto, prescinde de decisões subjetivas

acerca do ato ou fato de poupar para acumular riqueza.

Se a Lei tributária relegar a taxação da renda em prol da incidência fiscal

sobre o consumo, se exonerar a taxação da poupança e de seus rendimentos,

poderá causar um viés fiscal. Admitindo que essa política fiscal não afete o

mercado de moeda e, portanto, não gere tal excedente de poupança que reduza a

taxa de juros paripassu, o consumo futuro das famílias poupadoras, capitalizado

pelo efeito da exoneração fiscal do valor principal da poupança e da exoneração

da remuneração ao longo do tempo, poderá ter uma utilidade efetiva maior do que

o consumo presente. Isso poderá influenciar as decisões das famílias e aumentar

a propensão a poupar para aumentar e maximizar seu poder de compra (VARIAN,

Como as famílias de maior renda são as que mais poupam, serão as mais

beneficiadas pela norma. Paralelamente, o aumento da poupança poderá sim

aumentar a oferta de moeda para investimento e poderá levar à redução da taxa

de juros (BLANCHARD, 2000). Esse efeito monetário poderá reduzir ou eliminar

as vantagens da isenção fiscal para as famílias, por exemplo, em benefício de um

custo mais barato de capital e em detrimento da arrecadação tributária

progressiva e eqüitativa.

Ressaltamos ainda o fato de que o ato de poupar é mais uma destinação

de renda cuja propensão aumenta conforme aumenta a renda (IBGE, 2003b).

Então, a tributação da renda, incluindo o montante consumido e poupado, parece

atender adequadamente ao princípio da capacidade contributiva, de forma mais

objetiva e eqüitativa do que a incidência tributária sobre o consumo. Nessa

medida, consideramos neste trabalho a renda como parâmetro adequado para

estabelecermos o grau de progressividade na política de taxação do consumo e

dos salários, sem descartamos a progressividade na tributação do consumo como

forma de atender a princípios distributivos.

Seguindo no detalhamento dos princípios ideais de tributação, Stiglitz

(2000) aponta o princípio de capacidade contributiva como justiça social, ou seja,

a lei deve atingir a todos de forma igual e a sonegação fiscal deve ser combatida.

Na medida em que a tributação é um pacto social, ressalta que deve haver um

combate rígido e um forte desestímulo à sonegação, para que o princípio

efetivamente prevaleça. Isso evita que a sonegação prejudique a competitividade

de negócios formais ou a equidade do tratamento das pessoas perante a lei, bem

como interfira na eficiência da arrecadação, fazendo com que a pressão tributária

sobre a economia formal seja muito maior do que precisaria ser. A sonegação

traria também um vício, qual seja, a perda de transparência, para aqueles que

não pagam impostos, quanto aos custos relativos a gastos e serviços públicos.

No Brasil, a Constituição Federal garante a todos os cidadãos direitos e

deveres iguais perante a lei (artigo 5 da CF-88, direitos fundamentais do cidadão).

No que tange ao sistema tributário, a Constituição Federal exige que as regras

justiça social, o Código Tributário Nacional estabelece as normas gerais sobre

fiscalização e responsabilidade fiscal e a sonegação é considerada crime contra o

sistema tributário nacional.

Na prática, verificamos, por exemplo, que grande parte do mercado de

trabalho opera na informalidade com sonegação fiscal. A Pesquisa Nacional por

Amostra de Domicílios elaborada pelo IBGE para o ano de 2003 (IBGE, 2003c)

demonstra que, aproximadamente, 37,80% da força de trabalho empregada não

possuem carteira assinada; portanto, os empregadores não efetuam pagamento

de contribuições à seguridade social. Entre a tese disposta em Lei e a prática

observamos, portanto, que há aspectos relacionados à carga fiscal do país, à

organização dos fatores econômicos, à organização da administração pública, e

ao comportamento dos agentes contribuintes interferindo no cumprimento da lei

tributária e estimulando a informalidade e sonegação fiscal.

Tão relevante quanto o respeito à capacidade contributiva é a busca pela

eficiência econômica, cujos princípios são enunciados por Smith (1985). Além do

valor pago ao Estado, o tributo deve ter o menor custo possível para o

contribuinte. A tributação deve interferir o mínimo possível na atividade econômica

e na decisão de produzir, na escolha sobre a organização a produção e no uso de

tecnologia.

Stiglitz (2000) aponta que a tributação pode interferir de diferentes

maneiras na alocação de recursos da economia. Stiglitz pondera que a incidência

tributária sobre produtos pode interferir nos preços ao consumidor e produtor,

bem como nos preços relativos, portanto, afetando a quantidade e qualidade dos

bens consumidos e o volume e destinação do investimento produtivo, com

implicações na forma como a economia real cresce e estabelece-se. A tributação

em cascata sobre produtos pode também interferir nos preços relativos, na

organização do setor produtivo, no investimento e no produto, assim como os

impostos sobre investimentos. Impostos sobre a mão-de-obra podem ir mais

além, afetando ainda a oferta e demanda por mão-de-obra. Uma tributação

nessas decisões dos agentes econômicos. Aprofundaremos nossa análise sobre

eficiência econômica na tributação brasileira a partir da seção 1.3.

Ambos, Stiglitz (2000) e Smith (1985), prosseguem reiterando a

oportunidade de que as normas de tributação sejam claras, objetivas, fáceis de

atender, ou seja, declaram o princípio da simplicidade e conveniência. Um tributo

simples de pagar é aquele que é arrecadado de uma forma mais fácil possível

para o contribuinte, que consegue minimizar os custos de atender à lei tributária.

Essa forma repercute na minimização dos custos diretos e indiretos do Estado

ligados à fiscalização e gestão da arrecadação tributária. Quando os custos de

arrecadação e fiscalização são minimizados, a tributação maximiza a geração de

receitas líquidas para redistribuição na economia.

Na seção 1.1. tivemos a oportunidade de listar os tributos que fazem parte

do sistema tributário brasileiro por esfera de competência tributária: União,

Estados, Municípios, Previdência Social. Observamos que há uma grande

quantidade de tributos distribuídos nas três esferas federativas que são

fiscalmente autônomas. Essa multiplicidade torna o sistema brasileiro complexo,

com normas fiscais emanando de diversas esferas legislativas, o que dificulta a

tarefa de interpretar a lei e de pagar impostos. A divisão de responsabilidade

fiscal entre União, Estados e Municípios sobre bases tributáveis importantes,

como os preços de serviços e produtos, aumenta a complexidade da legislação e

prejudica sua eficiência econômica.

Além de clara, Smith (1985) e Stiglitz (2000) ponderam ainda que a

incidência de impostos deve especificar o evento tributável, o valor a ser pago, a

forma de pagamento, de forma certa. Esse princípio ideal de incidência tributária

vincula, portanto, o exercício de poder do Estado que não pode então ser

discricionário. No Brasil, podemos dizer que esse princípio está contido nas

normas tributárias pelos princípios da legalidade e da anterioridade (CF-88).

O princípio da legalidade exige especificamente que a lei defina

completamente a hipótese de incidência do imposto, ou seja, o contribuinte, o