EXPORTAÇÕES BRASILEIRAS DE FRUTAS: DIVERSIFICAÇÃO OU CONCENTRAÇÃO DE PRODUTOS E DESTINOS?

Miguel Henrique da Cunha Filho Mestrando em Economia Rural (UFC/DEA)

Professor da Universidade do Estado do Rio Grande do Norte (UERN) CPF: 785.760.084-91

Caixa Postal: 6.017 Fortaleza-CE .CEP: 60.451-970

Fone: (85) 4008.9717 Fax: (85) 4008.9716 mhcfilho@yahoo.com.br

Rosemeiry Melo Carvalho Doutora em Economia pelo CAEN/UFC

Professora do Departamento de Economia Agrícola da UFC CPF: 384.651.323-72

Caixa Postal: 6.017 Fortaleza-CE .CEP: 60.451-970

Fone: (85) 4008.9717 Fax: (85) 4008.9716

rmelo@ufc.br

Grupo de pesquisa: Comércio Internacional

EXPORTAÇÕES BRASILEIRAS DE FRUTAS: DIVERSIFICAÇÃO OU CONCENTRAÇÃO DE PRODUTOS E DESTINOS?

RESUMO: O Brasil apresenta excelentes condições para se tornar um dos principais produtores de frutas no mercado mundial. Dada a importância desse setor, tanto no que se refere à geração de emprego e renda, quanto de divisas, o presente estudo utilizou o coeficiente de Gini-Hirschman para analisar a competitividade das exportações,

considerando o aspecto da diversificação dos produtos e dos países de destinos. Com base nos resultados obtidos verificou-se que as exportações tornaram-se menos concentradas em produtos tradicionais como a castanha de caju e a laranja, cedendo espaço para a manga, o melão, a maçã e a uva. Por outro lado, apesar da tendência de diversificação dos países de destinos, em 2003 os Estados Unidos, os Países Baixos e o Reino Unido ainda concentraram, aproximadamente, 71% das exportações brasileiras.

Palavras-chave: competitividade, coeficiente de Gini-Hirschman, exportações brasileiras de frutas.

1. INTRODUÇÃO

Nos últimos anos, o setor externo da economia brasileira tem desempenhado um relevante papel na política econômica nacional, a qual tem enfatizado a importância dos ganhos de produtividade e competitividade dos diversos setores de atividade, objetivando o aumento das exportações.

A intensificação do processo de integração comercial ocorrido no início dos anos 1990 foi um importante fator para o crescimento da competitividade das economias. Em mercados mais integrados a competitividade dos setores econômicos é determinada pela sua capacidade de crescer frente aos concorrentes internacionais. Essa capacidade está diretamente relacionada à construção de um mix de políticas públicas que visem a obtenção de ganhos

contínuos de eficiência advindos, dentre outros fatores, da redução dos custos, da diferenciação dos produtos e da inovação tecnológica.

A competitividade internacional é definida por Gasques & Conceição (2002) como a habilidade dos empresários criarem, produzirem e comercializarem mercadorias e serviços com mais eficiência em relação aos seus concorrentes. Para Coutinho & Ferraz (1993), a competitividade pode ser entendida como a capacidade da empresa formular e implementar estratégias que permitam conservar, de forma duradoura, uma posição sustentável no mercado.

A partir dessas definições verifica-se que a competitividade pode ser abordada sob vários aspectos. Uma diferença fundamental no tratamento das diversas acepções diz respeito ao nível de agregação das variáveis (empresas, indústrias, países) e à natureza dos indicadores utilizados (desempenho, eficiência e capacitação).

Os indicadores de desempenho analisam a competitividade dos agentes estudados no mercado nacional e internacional, enquanto os indicadores de eficiência e capacitação referem-se aos fatores explicativos do desempenho econômico das empresas, setores e países. Os indicadores de eficiência relacionam-se aos preços e custos dos bens e serviços comercializados, incluindo a produtividade dos fatores. Por outro lado, os indicadores de capacitação incorporam os avanços tecnológicos em produtos e processos.

Uma das principais distinções entre os indicadores de competitividade refere-se ao caráter relativo ou absoluto dos resultados obtidos. Os indicadores absolutos comparam o

relativos analisam a relação entre o desempenho do setor em questão e os demais setores do

mesmo país. Os indicadores relativos incorporam em seus resultados a teoria ricardiana do comércio internacional e suas extensões neoclássicas baseadas no modelo de Heckscher-Ohlin.

A conquista de novos mercados tornou-se um importante desafio para as economias mais integradas comercialmente. Para que um país participe dessa nova conjuntura, faz-se necessário que ele se torne mais competitivo mundialmente e passe a explorar sua capacidade produtiva de forma a almejar posições mais consistentes interna e externamente.

Esse estudo tem como principal objetivo analisar a evolução da competitividade da fruticultura brasileira no período entre 1990 e 2003. A competitividade desse setor será analisada com base em indicadores relativos dando-se ênfase a sua inserção no comércio internacional. Os indicadores utilizados baseiam-se no coeficiente de Gini- Hirschman, a

partir do qual foram calculados os índices de concentração por produtos (ICP) e por países de destino (ICD).

1.1.Importância do comércio internacional para a economia brasileira

No Brasil, as contas externas representam um dos pontos mais discutidos no âmbito da política econômica, com especial atenção à balança comercial. O volume de transações comerciais brasileiras com o resto do mundo tem aumentado de forma expressiva desde o início da década de 1970, alternando entre períodos de déficit e de geração líquida de receita, como entre 1981 e 1994, e mais recentemente, entre 2001 e 2004 (Figura 1).

Figura 1- Brasil: Evolução do Comércio Internacional-1974 a 2004

0 20.000 40.000 60.000 80.000 100.000 120.000

1974 1979 1984 1989 1994 1999 2004

(US

$

m

ilh

õ

e

s

)

Exportações - (FOB) Importações - (FOB)

Figura 1- Brasil: Evolução do Comércio Internacional-1974 a 2004

Fon t e : Banco Cent r al do Br asil, 2005.

Segundo a FMI (Fundo Monetário Internacional), em 2004, a taxa média de crescimento das exportações dos países em desenvolvimento foi de aproximadamente 22%, enquanto no Brasil esse crescimento foi de 32%, permitindo que a economia brasileira passasse a ocupar a 6ª colocação no ranking mundial de resultados com o comércio exterior.

Em 2004 tanto a receita total quanto o saldo comercial do agronegócio brasileiro se expandiram em relação a 2003. O crescimento da participação do agronegócio brasileiro no comércio internacional pode ser atribuído, dentre outros fatores, ao crescimento da economia mundial, a elevação dos preços das commodities agrícolas, ao surgimento problemas sanitários

21,2 23,4 20,5 20,6 23,9 24,8 30,6 39,0 9,1 8,4 5,8 5,8

4,8 4,5 4,7 4,9

12,1

15,0 14,7 14,8

19,1 20,3 25,9 34,1 0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0 45,0

1997 1998 1999 2000 2001 2002 2003 2004

(U S $ bi lh õe s )

Exportações Importações Saldo

Figura 2 – Brasil: evolução da balança comercial do agronegócio, 1997 a 2004.

Fonte: Ministério do Desenvolvimento Indústria e Comércio, 2005.

A diversificação dos destinos também foi uma das principais características do agronegócio brasileiro em 2004. Os embarques nacionais chegaram a mais de 150 países, atingindo novos mercados, como a Ásia, Oriente Médio e África, que juntos foram responsáveis por quase metade do aumento das receitas externas (Quadro 1).

Quadro 1- Brasil: crescimento das exportações do agronegócio por destino, 2004. Destino Crescimento das exportações (%)

África 51,4 Ásia 38,6

Oriente Médio 33,0

Europa Oriental 20,8

União Européia 20,4

Nafta, exceto México 19,1

Mercosul 19,8

Fonte: Ministério do Desenvolvimento Indústria e Comércio, 2005.

1.2.A fruticultura brasileira e o comércio internacional

A fruticultura tem recebido especial destaque dentre os setores do agronegócio brasileiro, movimentando anualmente aproximadamente US$ 5,8 bilhões. Em 2002 o valor bruto de produção foi da ordem de US$ 9,6 bilhões, correspondendo a 18% do valor da produção nacional agropecuária. Atualmente a produção brasileira de frutas supera 38 milhões de toneladas gerando uma receita de US$ 11 bilhões. A base agrícola da cadeia produtiva das frutas é desenvolvida em aproximadamente 3,4 milhões de hectares, onde para cada US$ 10 mil investidos é possível gerar três empregos diretos e dois indiretos.

Dada a importância da fruticultura para a economia brasileira, tanto no que se refere a geração de emprego e renda, quanto para a geração de divisas, este artigo procura identificar o nível de concentração das exportações brasileiras de frutas por produtos e por mercado consumidor no período entre 1990 e 2003.

2. METODOLOGIA

No Brasil alguns estudos analisaram a competitividade dos setores e produtos nacionais tanto no mercado interno quanto no mercado internacional. Gasques & Conceição (2002), analisaram a competitividade dos produtos agrícolas brasileiros no mercado internacional utilizando indicadores de participação do saldo comercial de alguns produtos agrícolas no PIB nacional, de posição relativa no mercado mundial, de vantagens comparativas e de desempenho.

Para analisar a realidade dos complexos de frutas e hortaliças brasileiros Gonçalves et al (1995), baseados na teoria das vantagens competitivas, procuraram verificar como alguns

condicionantes para a criação de posições competitivas interferem na produção brasileira. Coutinho & Ferraz (1993) analisaram a competitividade do complexo agroindustrial brasileiro no contexto dos novos padrões de concorrência internacional. Eles identificaram os indicadores mais relevantes para o acompanhamento da evolução desse setor e propuseram um conjunto de políticas para o incremento da competitividade.

O presente estudo analisa a competitividade sob o aspecto da diversificação da pauta de exportação e dos países de destino das exportações brasileiras de frutas. A importância dessa análise deve-se ao fato de que um elevado nível de concentração das exportações, seja em relação à concentração da pauta, seja em relação aos países de destinos, tem efeitos adversos sobre o setor produtivo. Quanto mais concentradas estiverem as exportações, mais a economia local estará sujeita às flutuações de demanda, o que pode implicar em mudanças bruscas nas suas receitas. Por outro lado, uma pauta de exportação mais diversificada pode assegurar condições mais estáveis às trocas internacionais.

2.1. Coeficiente de concentração de Gini-Hirschman

Para analisar o grau de concentração das exportações brasileiras de frutas foi utilizado o índice de concentração de Gini-Hirschman, o qual é amplamente empregado na literatura

econômica. O cálculo desse indicador considera fatores estruturais da oferta e da demanda das exportações, revelando alguns pontos importantes sobre a pauta de exportação de um determinado setor produtivo ou de um país.

2.1.1. Índice de Concentração por Produtos (ICP)

O Índice de Concentração por Produtos (ICP) foi utilizado para analisar o grau de concentração da pauta de exportações brasileiras no setor de fruticultura, o qual pode ser calculado por:

ICP=

∑

⎟⎟⎠ ⎞ ⎜ ⎜ ⎝ ⎛

j n

n j

X

X 2

(1)

Onde: n j

X = representa o valor das exportações brasileiras da -ésima fruta o -ésimo período. j n

n

X = representa o valor total das exportações brasileiras de frutas no n -ésimo período.

O valor do ICP assume valores entre zero e um (0 ≤ ICP ≤ 1). Um valor próximo à unidade indica que as exportações estão concentradas em poucos produtos. Por outro lado, quanto menor o ICP maior a diversificação da pauta de exportação do setor.

2.1.2. Índice de Concentração por Destino (ICD)

O ICD foi utilizado para analisar o grau de concentração das exportações brasileiras de frutas brasileiras, podendo ser obtido por:

ICD=

∑

⎟⎟⎠ ⎞ ⎜⎜⎝ ⎛z n n z

X

X 2

(2)

Onde: n z

X = representa o valor das exportações brasileiras de frutas para z-ésimo país no -ésimo

período;

n

O valor do ICD também assume valores entre zero e um (0 ≤ ICP ≤ 1). Um valor próximo a unidade indica que as exportações se concentram em um pequeno número de países de destino. Por outro lado, um índice ICD baixo reflete uma maior diversificação dos mercados consumidores.

2.2. Fonte dos dados

Para calcular os índices ICP e ICD foram utilizados dados referentes aos valores em dólares FOB (Free on board) das exportações de Frutas, Cascas de Citricos e de Melões,

3. RESULTADOS E DISCUSSÕES

3.1. Índice de Concentração por Produto (ICP)

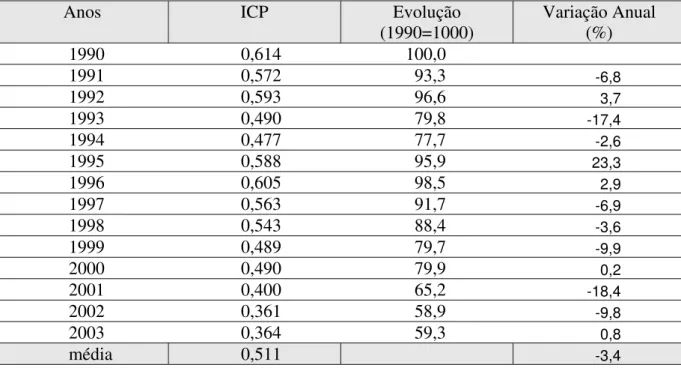

Os resultados do ICP para o setor de frutas são apresentados na Tabela 1. O valor médio do ICP ao longo do período analisado foi de 51,1%, indicando que existe uma concentração da pauta de exportações de frutas brasileiras em poucos produtos. No entanto, analisando a evolução desse indicador verifica-se que a partir de 1996 o grau de concentração tem se reduzido de forma expressiva.

Tabela 1 – Fruticultura Brasileira: evolução do índice de concentração por produto, 1990-2003.

Anos ICP Evolução

(1990=1000) Variação Anual (%)

1990 0,614 100,0

1991 0,572 93,3 -6,8

1992 0,593 96,6 3,7

1993 0,490 79,8 -17,4

1994 0,477 77,7 -2,6

1995 0,588 95,9 23,3

1996 0,605 98,5 2,9

1997 0,563 91,7 -6,9

1998 0,543 88,4 -3,6

1999 0,489 79,7 -9,9

2000 0,490 79,9 0,2

2001 0,400 65,2 -18,4

2002 0,361 58,9 -9,8

2003 0,364 59,3 0,8

média 0,511 -3,4

Fonte: Elaborada pelo autor a partir de dados da Secex/MDIC e da FAO.

Em 1990 ICP era de 61,4%, em 2003 esse índice caiu para 36,4%, representando uma redução de 40,7% no nível de concentração, a uma taxa média anual de redução de 3,41%. Depois de uma tímida desconcentração da pauta entre 1991 e 1994, o ICP cresceu consideravelmente atingindo em 1996 um nível de 60,5%. A partir desse ano, esse indicador passou a apresentar sucessivas reduções (Figura 3).

As reduções do ICP, principalmente nos últimos anos da série analisada, indicam uma maior diversificação da pauta de exportação das frutas brasileiras, atribuída, dentre outros fatores, ao desenvolvimento do sistema produtivo, com uma estrutura mais complexa, capaz de gerar uma maior diversidade de bens.

0,300 0,350 0,400 0,450 0,500 0,550 0,600 0,650

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

anos

ICP

ICP

Figura 3 – Fruticultura Brasileira: evolução do Índice de Concentração por Produto, 1990 -2003.

Tabela 2 – Fruticultura Brasileira: participação das principais frutas no valor das exportações (%), 1990 a 2000.

Ano Castanha

de caju Manga Melão Laranja Maçã Banana Uva 1990 59,3 1,8 5,3 10,7 1,5 5,2 1,3 1991 55,5 2,5 8,0 10,8 0,8 9,3 3,0 1992 57,8 2,7 6,3 6,8 8,0 6,5 3,0 1993 45,9 7,7 11,7 7,7 4,5 5,9 5,6 1994 43,3 7,0 12,5 10,8 6,0 4,4 3,4 1995 56,5 8,6 6,3 11,2 2,4 1,6 3,9 1996 58,2 10,1 8,8 7,1 0,6 1,9 2,2 1997 53,9 6,9 7,2 7,9 3,9 3,4 1,7 1998 51,2 11,7 10,2 5,2 2,0 3,2 2,1 1999 45,3 10,2 9,2 6,7 9,6 4,0 2,7 2000 45,9 9,9 6,9 4,2 8,6 3,4 4,1 2001 33,5 15,2 11,7 8,2 5,4 4,8 6,4 2002 29,8 14,4 10,7 2,3 8,9 9,5 9,6 2003 29,6 15,1 12,0 2,8 7,8 6,2 12,4

Média 47,6 8,8 9,1 7,3 5,0 4,9 4,4

Fonte: Elaborada pelo autor a partir de dados da Secex/MDIC

Os resultados do ICP para cada uma dessas frutas estão apresentados na Tabela 3. Os valores médios desse índice mostram que 47,6% da pauta de exportações estão concentrados na castanha de caju. O melão apresentou o segundo maior índice médio (9,1%), seguido da manga (8,8%), laranja (7,3%), maçã (5%), banana (4,9%) e uva (4,4%).

50%, a uma taxa média anual de 4,32%, caindo de 59,3% em 1990 para 29,6% em 2003. Para a laranja o valor caiu de 10,7% para 2,8%.

Em relação aos demais produtos, os que apresentaram aumentos mais expressivos foram a manga (de 1,8% para 15,1%), uva (1,3% para 12,4%) e o melão (de 5,3% para 12%), evidenciando uma tendência de maior diversificação das exportações.

Tabela 3 - Fruticultura Brasileira: evolução do índice de concentração por produto, 1990-2003. Anos Castanha

de caju Manga Melão Laranja Maçã Banana Uva 1990 0,593 0,018 0,053 0,107 0,015 0,052 0,013 1991 0,555 0,025 0,080 0,108 0,008 0,093 0,030 1992 0,578 0,027 0,063 0,068 0,080 0,065 0,030 1993 0,459 0,077 0,117 0,077 0,045 0,059 0,056 1994 0,433 0,070 0,125 0,108 0,060 0,044 0,034 1995 0,565 0,086 0,063 0,112 0,024 0,016 0,039 1996 0,582 0,101 0,088 0,071 0,006 0,019 0,022 1997 0,539 0,069 0,072 0,079 0,039 0,034 0,017 1998 0,512 0,117 0,102 0,052 0,020 0,032 0,021 1999 0,453 0,102 0,092 0,067 0,096 0,040 0,027 2000 0,459 0,099 0,069 0,042 0,086 0,034 0,041 2001 0,335 0,152 0,117 0,082 0,054 0,048 0,064 2002 0,298 0,144 0,107 0,023 0,089 0,095 0,096 2003 0,296 0,151 0,120 0,028 0,078 0,062 0,124 Média 0,476 0,088 0,091 0,073 0,050 0,049 0,044 Fonte: Elaborada pelo autor a partir de dados da Secex/MDIC e da FAO.

De modo geral, percebe-se que a pauta tem se tornando menos concentrada em produtos tradicionais, tais como a castanha de caju e a laranja, enquanto produtos como a manga, melão, maçã e uva, passaram ter uma maior representatividade. Deve-se ressaltar que, a incorporação de uma maior variedade de produtos é um fator de grande importância para a aumentar a competitividade desse setor.

3.2. Índice de Concentração por País de Destino (ICD).

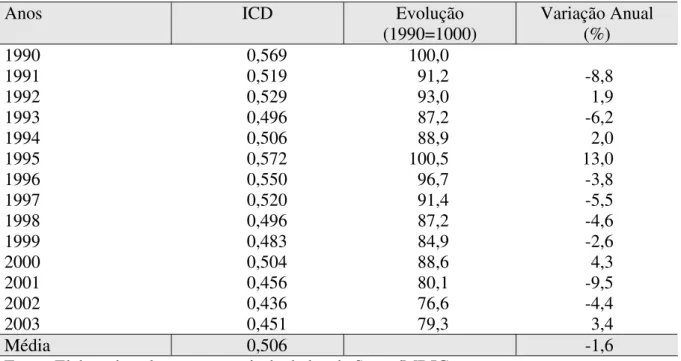

Os valores calculados para o ICP medem o grau de concentração das exportações por país de destino. Com base nos valores apresentados na Tabela 4 verifica-se que o índice médio de concentração foi de 50,6%, porém com tendência decrescente (Figura 4).

Em 1990 o ICD era de 56,9%, caindo para 45,1% em 2003, um decréscimo 20,7%, a uma taxa média anual de 1,6%. Apesar dessa redução, o ICD foi muito elevado em grande parte do período, indicando que esse setor pode estar bastante vulnerável às oscilações de demanda. Desse modo, deteriorações do quadro macroeconômico mundial, com conseqüentes reduções da demanda externa, poderão trazer sérias dificuldades para esse setor (Farias, 2000).

Tabela 4 - Fruticultura Brasileira: evolução do índice de concentração por país de destino, 1990-2003

Anos ICD Evolução

(1990=1000)

Variação Anual (%)

1990 0,569 100,0

1991 0,519 91,2 -8,8

1992 0,529 93,0 1,9

1993 0,496 87,2 -6,2

1994 0,506 88,9 2,0

1995 0,572 100,5 13,0

1996 0,550 96,7 -3,8

1997 0,520 91,4 -5,5

1998 0,496 87,2 -4,6

1999 0,483 84,9 -2,6

2000 0,504 88,6 4,3

2001 0,456 80,1 -9,5

2002 0,436 76,6 -4,4

2003 0,451 79,3 3,4

Média 0,506 -1,6

Fonte: Elaborada pelo autor a partir de dados da Secex/MDIC

0,400 0,420 0,440 0,460 0,480 0,500 0,520 0,540 0,560 0,580 0,600

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 anos

ICD

ICD

Figura 4 – Evolução do Índice de Concentração por Produto (ICP) das exportações brasileiras de frutas (1990 a 2003).

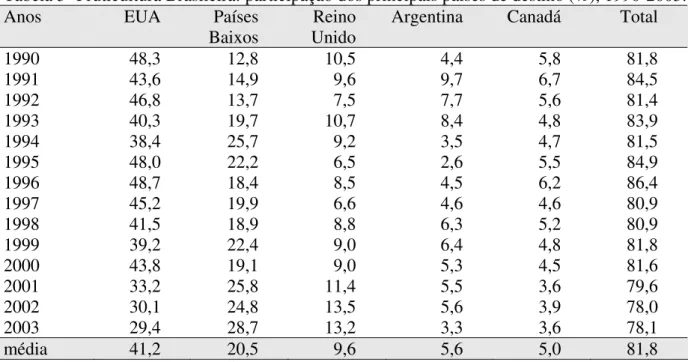

Tabela 5- Fruticultura Brasileira: participação dos principais países de destino (%), 1990-2003.

Anos EUA Países

Baixos Unido Reino Argentina Canadá Total

1990 48,3 12,8 10,5 4,4 5,8 81,8

1991 43,6 14,9 9,6 9,7 6,7 84,5

1992 46,8 13,7 7,5 7,7 5,6 81,4

1993 40,3 19,7 10,7 8,4 4,8 83,9

1994 38,4 25,7 9,2 3,5 4,7 81,5

1995 48,0 22,2 6,5 2,6 5,5 84,9

1996 48,7 18,4 8,5 4,5 6,2 86,4

1997 45,2 19,9 6,6 4,6 4,6 80,9

1998 41,5 18,9 8,8 6,3 5,2 80,9

1999 39,2 22,4 9,0 6,4 4,8 81,8

2000 43,8 19,1 9,0 5,3 4,5 81,6

2001 33,2 25,8 11,4 5,5 3,6 79,6

2002 30,1 24,8 13,5 5,6 3,9 78,0

2003 29,4 28,7 13,2 3,3 3,6 78,1

média 41,2 20,5 9,6 5,6 5,0 81,8

Fonte: Elaborada pelo autor a partir de dados da Secex/MDIC

Os resultados apresentados na Tabela 6 mostram a evolução do ICD para os principais países de destino. Observa-se que, em média, 43,3% das exportações destinaram-se aos Estados Unidos. Essa elevada concentração deve-destinaram-se, principalmente, a castanha de caju, que responde por aproximadamente 47% das exportações e tem esse país como principal destino.

Tabela 6- Brasil: Indicador de concentração do setor de frutas para os principais destinos, 1990 a 2003.

Anos EUA Países Baixos Reino Unido Argentina Canadá

1990 0,533 0,141 0,116 0,048 0,064

1991 0,467 0,160 0,102 0,104 0,072

1992 0,493 0,144 0,079 0,081 0,059

1993 0,424 0,207 0,113 0,088 0,051

1994 0,409 0,273 0,098 0,037 0,050

1995 0,512 0,237 0,070 0,028 0,058

1996 0,502 0,190 0,088 0,047 0,064

1997 0,468 0,206 0,069 0,048 0,047

1998 0,437 0,199 0,093 0,067 0,055

1999 0,405 0,232 0,093 0,066 0,049

2000 0,449 0,196 0,092 0,054 0,046

2001 0,343 0,267 0,118 0,057 0,038

2002 0,314 0,259 0,141 0,058 0,041

2003 0,305 0,298 0,137 0,034 0,038

Média 0,433 0,215 0,101 0,058 0,052

Fonte: Elaborada pelo autor a partir de dados da Secex/MDIC e da FAO.

Conseqüentemente, o ICD foi reduziu-se de 53,3% para 30,5%. Essa redução pode ser atribuída, principalmente, ao fraco desempenho da castanha de caju, que apresentou reduções na sua participação.

Os Países Baixos são o segundo principal mercado, concentrando em média 21,5% das exportações. A seguir aparecem o Reino Unido (10,1%), a Argentina (5,8%) e o Canadá (5,2%). Em 1990, o ICP para os Países Baixos era de 14,1%, aumentando para 29,8% em 2003. Para o Reino Unido, cresceu de 11,6% de 13,7%. Esses resultados são confirmados pelo aumento da participação relativa desses países no destino das exportações.

Em relação à Argentina e Canadá, ocorreu uma redução na concentração das exportações brasileiras para esses países. Para a Argentina, o ICP caiu de 4,8% em 1990 para 3,8% em 2003. Para o Canadá essa redução foi de 6,4% para 3,8%. Com base nesses resultados verifica-se que as exportações brasileiras apresentam um elevado nível de concentração, onde apenas cinco países são responsáveis pela demanda de 81% dos seus produtos. Ao contrario ICP, a evolução do ICD evidencia uma tendência de concentração da pauta em apenas três mercados consumidores: Estados Unidos, Países Baixos e Reino Unido.

4. CONCLUSÕES

A intensificação do processo de integração comercial ocorrido no início dos anos 1990 enfatizou a importância dos ganhos de eficiência e produtividade, objetivando o aumento da competitividade no mercado internacional.

O volume de transações comerciais entre o Brasil e o resto do mundo tem aumentado de forma expressiva contribuindo para a obtenção de saldos positivos no Balanço de Pagamentos. Nesse contexto, o agronegócio tem se destacado, principalmente no que diz respeito a geração de divisas, emprego e renda. Esses resultados favoráveis podem ser atribuídos principalmente ao crescimento da demanda mundial, a elevação dos preços das

commodities, aos problemas sanitários surgidos em outros países, a maior estabilidade

macroeconômica interna e a conquista de novos mercados.

Dentre os setores do agronegócio, a fruticultura tem recebido especial atenção, pois o Brasil apresenta excelentes condições para se tornar um dos principais produtores mundiais. No entanto, tornar-se mais competitivo, a partir da diversificação da pauta e da conquista de novos mercados, constitui um importante desafio para as economias mais integradas comercialmente.

Analisando a composição da pauta e a participação dos países no destino das exportações do setor de fruticultura, procurou-se verificar o grau de concentração das exportações por produto (ICP) e por destino (ICD), utilizando o coeficiente de Gini-Hirschman. A partir dos resultados obtidos pode-se concluir que ao longo do período

analisado o Brasil exportou uma maior variedade de frutas, tornando a pauta menos concentrada. Produtos tradicionais como a castanha de caju e a laranja, que em 1990 concentravam aproximadamente 70% do valor total exportado, em 2003 foram responsáveis por menos de 33%. Por outro lado, produtos com menores participações como a manga, o melão, a maçã, a banana e a uva, passaram a ter maior expressividade no mercado internacional.

Em relação aos países de destino, o índice de concentração também apresentou tendência decrescente ao longo do período. No entanto, em média, 71,3% das exportações brasileiras estão concentradas em três mercados de destino: Estados Unidos, Países Baixos e Reino Unido.

aumentar a competitividade internacional a partir da diversificação dos produtos, a qual é um fator de grande importância para a conquista de uma maior inserção nos comercial.

Com base nessa análise pode-se verificar a necessidade de estudos que investiguem de forma mais aprofundada os principais fatores que determinam essa concentração e identifiquem as possíveis oportunidades para uma maior diversificação, tanto em relação aos produtos quanto aos mercados de destino para a fruticultura brasileira.

5. REFERÊNCIAS BIBLIOGRÁFICAS

BANCO CENTRAL DO BRASIL. Economia e Finanças. Indicadores econômicos consolidados. Balanço de Pagamentos. 2004. Disponível em :<http://www.bcb.gov.br., 2005. COUTINHO, L. G.; FERRAZ, J. C. Estudos da competitividade da indústria brasileira - Sistema de indicadores da competitividade. Campinas: UNICAMP/UFRJ/PDC/FUNCEX, 1993.

FARIAS, J. J. Exportações do Rio Grande do Norte: crescimento, vantagens comparativas reveladas e o problema da concentração. 2000. Dissertação. (Mestrado em Economia). Recife: PIMES/UFPE, 2000.

GASQUES, J. G.; CONCEIÇÃO, J.C. P. R.. Indicadores de competitividade e de comércio exterior da agropecuária brasileira. Texto para Discussão n° 908, Brasília: IPEA, Set. 2002.

GONÇALVES, J. S. et.al. Competitividade e complementaridade dos complexos de frutas e hortaliças dos países do Cone Sul: Discussão sob a ótica da inserção brasileira. In: Agricultura em São Paulo, SP, p. 1-52, 1995.