Universidade de Aveiro Departamento de Economia, Gestão e Engenharia 2007 Industrial

Joaquim Bessa Capital Intelectual e Gestão do Conhecimento

Universidade de Aveiro 2007

Departamento de Economia Gestão e Engenharia Industrial

Joaquim Bessa

Pinheiro-

Capital Intelectual e Gestão do Conhecimento

Dissertação apresentada à Universidade de Aveiro para cumprimento dos requisitos necessários à obtenção do grau de Mestre em Contabilidade e Auditoria, realizada sob a orientação científica do Dr. Eleutério Ferreira Machado, Equiparado a Professor Adjunto do Instituto Superior de Contabilidade e Administração da Universidade de Aveiro.

O júri

Doutora Maria de Fátima Marques Teixeira Lopes Pinto

Presidente Professora Adjunta do Instituto Superior Contabilidade e Administração da Universidade de Aveiro

Vogais

Doutor António Campos Pires Caiado (Arguente)

Professor Associado do Departamento de Gestão do Instituto Superior de Economia e Gestão da Universidade Técnica de Lisboa

Doutor Eleutério Ferreira Machado (Orientador)

Equiparado a Professor Adjunto do Instituto Superior de Contabilidade e Administração da Universidade de Aveiro

agradecimentos O presente trabalho propõe-se dar a conhecer o tratamento dado ao Capital Intelectual e Gestão do Conhecimento pelas instituições de crédito e companhias de seguros que exercem actividade em Portugal. Agradecemos a todas aquelas que responderam ao questionário, porque as suas respostas foram fundamentais para a realização deste trabalho de pesquisa.

palavras-chave Intangíveis, Capital Intelectual e Gestão do Conhecimento

resumo No centro da controvérsia estão cada vez mais os intangíveis, a sua

valorização, medição e publicação nos relatórios e contas anuais. Dentro dos intangíveis o que mais controvérsias têm gerado são os ligados ao capital intelectual. A falta de regulamentação e harmonização contabilística e a não obrigatoriedade da sua publicação nas contas, explica porque razão o capital intelectual está ausente ou raramente aparece nas demonstrações financeiras.

A contabilidade tradicional é muito prudente e conservadora relativamente aos activos intangíveis gerados internamente em que se inclui o capital intelectual. Se reconhecemos hoje que os intangíveis valorizam muito a empresa e explicam a diferença entre o valor de mercado e o valor contabilístico, então urge mudar esta situação, passando a ter outra perspectiva para que o capital intelectual passe a fazer parte das demonstrações financeiras.

A gestão do conhecimento afirma-se dia a dia como uma vantagem competitiva, mas é preciso rentabilizar o conhecimento tanto explicito como implícito e sobretudo geri-lo muito bem para obter o máximo de resultados com a sua gestão em benefício da instituição e dos funcionários.

O trabalho de pesquisa que realizamos foi dirigido às instituições de crédito e companhias de seguros que actuam em Portugal, para verificar o que estas estavam a fazer sobre Gestão do Conhecimento e Capital Intelectual. Ambos os tipos de instituições avaliaram no questionário o Capital Intelectual, os Dados, os Procedimentos e a Gestão do Conhecimento em média acima de importante ou entre importante e muito importante, mas o Capital Intelectual nas DFs, ficou-se entre pouco importante e importante. Isto explica a razão pela qual as DFs destas instituições não fazem quaisquer referência ao Capital Intelectual, é que elas não têm um modelo de avaliação do CI, logo não podem

keywords Intangibles, Intellectual Capital and Knowledge Management

abstract In the centre of the controversy we can find the intangibles, their

valorisation, measurement and the publication in the reports and annual accounts. Within the intangibles those which have created more controversy were the ones connected to the intellectual capital. The lack of rules and accounting harmonization and the non-obligation of having their accounts publicised, explain why the intellectual capital is absent or very rarely seen in the financial reports.

The traditional accounting is very careful and conservative in what concerns the intangible actives generated internally in which the intellectual capital is included. If it is recognised today that the intangibles strongly valorise the company and explain the difference between the market value and the accounting value, then it is imperative to change this situation, finding a new perspective so that the intellectual capital can be part of the financial reports.

The knowledge management is, on a daily basis, an important competitive advantage but one needs to valorise the knowledge both explicit and implicit and, especially, to well run it so that maximum results can be obtained with its management, benefiting the institution and the workers.

The research work we have performed was directed to the credit institution and insurance companies which work in Portugal, to verify what they were doing about the Knowledge Management and Intellectual Capital. Both types of institution evaluated in the questionnaire the Intellectual Capital, the Data, the Procedures and the Knowledge Management in average above important or between important and very important but the Intellectual Capital in the Financial Statements, was between less important and important. This explains the reason why the Financial Statements of these institutions did not mention the Intellectual Capital: they do not have an evaluation model of the IC therefore they cannot refer to it in their Financial Statements.

Capítulo 1 – Activos Intangíveis e Capital Intelectual.……….…...….…....14

1. Introdução...14

1.1 Activos Intangíveis ………...………...16

1.1.1 Reconhecimento e Valorimetria dos Activos Intangíveis……...………. 22

1.1.2 Activos Intangíveis Adquiridos Separadamente…...…….……25

1.1.3 Activos Intangíveis Adquiridos como Parte de uma Combinação Negócios...26

1.1.4 Activos Intangíveis Gerados Internamente …………...………26

1.1.5 Valorização Subsequente dos Activos Intangíveis………...…….27

1.2 Goodwill.………...……….………. 27

1.2.1 Goodwill deve ser Amortizado? ………...………30

1.2.2 IFRS 3 Concentração de Actividades Empresariais…………...……...31

1.2.3 Imparidade de Activos………...………32

1.2.4 Evidência de Imparidade………...………34

1.2.5 Imparidade do Goodwill…………...………. ...………35

1.3 Capital Intelectual………...…. ……….35

1.4 Capital Intelectual e Goodwill.………...…….……….41

1.5 Projecto Meritum ………...……….…….46

Capítulo 2 – Gestão do Conhecimento e Capital Intelectual………..………...49

2.1 Introdução...49

2.1.1 Sociedade e Conhecimento ………...………50

2.1.2 Conhecimento ……….………...……….………….51

2.1.3 Concepções de Conhecimento …………...…....………...56

2.1.3.1 Exógena centrada no mundo e Endógena centrada na mente …...56

2.1.3.2 A Perspectiva Cognitivista ………...……...……...…. 57

2.1.3.3 A Perspectiva Conexionista...57

2.1.3.4 A Perspectiva Autopoesis ...58

2.2 Gestão do Conhecimento...64

2.2.1 Mapeamento das Competências e Conhecimentos...66

2.2.2 Disseminação do Conhecimento...67

2.2.3 Comunidades de Práticas...74

Capítulo 3 – Modelos de Avaliação do Capital Intelectual...78

3.0 Introdução...78

3.1 Principais Modelos de Avaliação e Indicadores de Capital Intelectual...79

3.2 Skandia Navigator...83

3.3 Navegador do Capital Intelectual de T. Stewart...86

3.4 Monitor de Activos Intangíveis...89

3.5 Modelo Intelect ...91

3.6 Direcção Estratégica por Competências...96

3.7 Balanced Scorecard...98

3.8 Modelo Knowledge Management Assessment Tool (KMAT)….………..………100

3.9 Verna Alle ...102

3.10 Market-to-book (Ken Standfield)………..….…..……103

3.11 Rácio Q (Tobin)…...104

3.12 Valor Intangível Calculado (VIC) ...104

3.13 Características dominantes nos tipos de modelos...105

3.14 Reporting e Responsabilidade Social...106

Capítulo 4 – Resultados da Pesquisa...113

4.0 Comentários... 113

4.1 Questionário e selecção da amostra... 114

4.2 Breve descrição do tipo de empresas desta amostra... 114

4.3 Estatística Descritiva ... 115

Conhecimento... 119

4.3.3 Escalas do questionário Capital Intelectual e Gestão do Conhecimento... 125

4.4 Relação entre os itens do questionário e o tipo de empresa ... 130

4.4.1 Itens do Factor CAPITAL INTELECTUAL ... 130

4.4.2 Itens do Factor DADOS ... 135

4.4.3 Itens do Factor PROCEDIMENTOS... 137

4.4.4 Itens do Factor GESTÃO DO CONHECIMENTO... 140

4.4.5 Itens do Factor CAPITAL INTELECTUAL NAS DEMONSTRAÇÕES FINANCEIRAS... 143

4.4.6 Todos os Factores ... 146

4.5 Relação entre os itens do questionário e o tempo no cargo... 149

4.5.1 Itens do Factor CAPITAL INTELECTUAL ... 149

4.5.2 Itens do Factor DADOS ... 151

4.5.3 Itens do Factor PROCEDIMENTOS... 154

4.5.4 Itens do Factor GESTÃO DO CONHECIMENTO... 156

4.5.5 Itens do Factor CAPITAL INTELECTUAL NAS DEMONSTRAÇÕES FINANCEIRAS... 160

4.5.6 Todos os Factores ... 162

4.6 Relação entre os itens do questionário e as habilitações ... 165

4.6.1 Itens do Factor CAPITAL INTELECTUAL ... 165

4.6.2 Itens do Factor DADOS ... 167

4.6.3 Itens do Factor PROCEDIMENTOS... 170

4.6.4 Itens do Factor GESTÃO DO CONHECIMENTO... 173

4.6.5 Itens do Factor CAPITAL INTELECTUAL NAS DEMONSTRAÇÕES FINANCEIRAS... 176

4.6.6 Todos os Factores ... 179

Conclusões e propostas para futura investigação...183

Anexos -...188

Índice de Figuras

Figura 1.1 Classificação dos activos intangíveis...17

Figura 1.2 Tratamento contabilístico dos activos intangíveis...18

Figura 1.3 Reconhecimento de activos intangíveis……….23

Figura 1.4 Goodwill e outros intangíveis………29

Figura 1.5 Tratamento contabilístico do Goodwill……….….30

Figura 1.6 Evidência de imparidade……….…...34

Figura 1.7 Taxonomia de Edvinsson ……….…….39

Figura 2.1 As Eras Económicas...51

Figura 2.2 Edifício do Conhecimento……….……….62

Figura 2.3 Dados e informação vs conhecimento e competência……….……...63

Figura 2.4 Scanner de gestão do conhecimento ...65

Figura 2.5 Conteúdo da criação do conhecimento pelos quatro modos...68

Figura 2.6 Espiral de criação conhecimento organizacional...69

Figura 2.7 Tríade Conceptual……….……….72

Figura 2.8 Sistema de criação de conhecimento na organização………73

Figura 3.1 Modelos de avaliação de activos intangíveis……….82

Figura 3.2 Skandia Navigator……….……….83

Figura 3.3 Componentes do Capital Intelectual de Edvinsson………85

Figura 3.4 Navegador do Capital Intelectual de T. Stewart...88

Figura 3.5 Intangible assets monitor………91

Figura 3.6 Modelo de mensuração do capital intelectual………92

Figura 3.7 Blocos do capital intelectual……….……….93

Figura 3.8 Estrutura do modelo de avaliação do capital intelectual das empresas que integram o Ibex 35……….………..95

Figura 3.11 Passos da Transferência de Conhecimentos...100

Figura 3.12 Modelo de O`Dell & Grayson...101

Figura 3.13 Modelo da Performance de Conhecimento (Verna Alle)...102

Figura 3.14 Modelo de Ken Standfield...103

Figura 3.15 Características predominantes nos tipos de modelos...105

Figura 4.1 Empresas ...115

Figura 4.2 Histograma tempo no cargo...116

Figura 4.3 Diagrama tempo no cargo...116

Figura 4.4 Tempo no cargo...118

Figura 4.5 Habilitações literárias...118

Figura 4.6 Capital intelectual ...122

Figura 4.7 Dados ...122

Figura 4.8 Procedimentos...123

Figura 4.9 Gestão do conhecimento...123

Figura 4.10 Gestão do conhecimento...124

Figura 4.11 Capital intelectual ...124

Figura 4.12 Histograma do CI ...125

Figura 4.13 Diagrama do CI ...125

Figura 4.14 Histograma dados...126

Figura 4.15 Diagrama Dados ...126

Figura 4.16 Histograma procedimentos...127

Figura 4.17 Diagrama procedimentos...127

Figura 4.18 Histograma gestão do conhecimento...128

Figura 4.19 Diagrama gestão do conhecimento...128

Figura 4.21 Diagrama do CI nas DFs...129

Figura 4.22 Diagrama de todos os factores...129

Figura 4.23 Valores médios observados para todos factores...130

Figura 4.24 CI companhias seguro e instituições crédito...134

Figura 4.25 Dados para companhia seguros e instituições crédito...136

Figura 4.26 Procedimentos para companhias seguros e instituições crédito...139

Figura 4.27 GC para companhias seguro e instituições crédito...143

Figura 4.28 GC para companhias seguro e instituições crédito...143

Figura 4.29 CI nas DFs para companhias seguros e instituições crédito...146

Figura 4.30 Todos os factores para companhias seguro e instituições crédito...148

Figura 4.31 CI e tempo no cargo...151

Figura 4.32 Dados e tempo no cargo...153

Figura 4.33 Procedimentos e tempo no cargo ...156

Figura 4.34 GC e tempo no cargo...159

Figura 4.35 CI nas DFs e tempo no cargo ...162

Figura 4.36 Todos os factores e tempo no cargo...164

Figura 4.37 CI e habilitações ...167

Figura 4.38 Dados e habilitações ...169

Figura 4.39 Procedimentos e Habilitações ...172

Figura 4.40 GC e Habilitações ...176

Figura 4.41 GC e Habilitações...176

Figura 4.42 CI nas Dfs e habilitações...179

Quadro 1.1 Exemplos de Activos ...20

Quadro 1.2 Activos Incorpóreos das Empresas Cotadas no CAC 40 em % dos Capitais Próprios Dezembro de 2001...28

Quadro1.3 Valorização Subsequente do Goodwill...32

Quadro 1.4 Activo sujeito a imparidade ...33

Quadro 1.5 Situações de realização do teste de imparidade...33

Quadro 1.6 Determinação do valor recuperável dos activos...34

Quadro 1.7 Teste imparidade do goodwill...35

Quadro 1.8 Cronologia eventos ligados ao CI...36

Quadro 2.1 Características-chaves de quatro sociedades básicas...52

Quadro 2.2 Concepções clássicas do conhecimento……….…. 56

Quadro 2.3 Dados, informação e conhecimento………...….61

Quadro 2.4 Informação, conhecimento e talento………..……...…64

Quadro 2.5 Dois tipos de conhecimento ...68

Quadro 3.1 – Contribuição para o Crescimento das NTIC e da PTF...78

Quadro 3.2 Principais modelos de capital intelectual e respectivos indicadores……....81

Quadro 3.3 Indicares a considerar no cálculo do valor absoluto do capital intelectual..84

Quadro 3.4 Coeficientes de eficiência para o cálculo de I………..85

Quadro 3.5 Monitor de activos intangíveis……….90

Quadro 3.6 Modelo de Gestão de Capital Intelectual...110

Quadro 4.1 Empresas...115

Quadro 4.2 Cargo do respondente ...116

Quadro 4.3 Tempo no cargo...116

Quadro 4.4 Tempo no cargo recodificado...117

Quadro 4.5 Habilitações académicas...118

Quadro 4.7 Tabela frequências absolutas de respostas...119

Quadro 4.8 Estatísticas...120

Quadro 4.9Escalas do questionário de CI e GC...125

Quadro 4.10 CI vs tipo empresa - IST...131

Quadro 4.11 CI vs tipo empresa - TN... 132

Quadro 4.12 CI – MW ...133

Quadro 4.13 CI vs tipo empresa – EO...134

Quadro 4.14 Dados vs tipo empresa – IST...135

Quadro 4.15 Dados vs tipo empresa – TN...135

Quadro 4.16 Dados – MW...136

Quadro 4.17 Dados vs tipo empresa – EO...136

Quadro 4.18 Procedimentos vs tipo empresa – IST...137

Quadro 4.19 Procedimentos vs tipo empresa – TN...138

Quadro 4.20 Procedimentos – MW...138

Quadro 4.21 Procedimentos vs tipo empresa – EO ...139

Quadro 4.22 GC vs tipo empresa – IST...140

Quadro 4.23 GC vs tipo empresa – TN ...141

Quadro 4.24 GC vs tipo empresa – MW...142

Quadro 4.25 GC vs tipo empresa – EO ...142

Quadro 4.26 CI vs tipo empresa – IST...144

Quadro 4.27 CI vs tipo empresa – TN...144

Quadro 4.28 CI vs tipo empresa – MW...145

Quadro 4.29 CI vs tipo empresa – EO ...145

Quadro 4.30 Todos factores vs tipo empresa – IST...146

Quadro 4.31 Todos factores vs tipo empresa – TN ...147

Quadro 4.34 CI vs tempo no cargo – IST...149

Quadro 4.35 CI vs tempo no cargo – TN ...150

Quadro 4.36 CI vs tempo no cargo – MW...150

Quadro 4.37 CI vs tempo no cargo – E O...151

Quadro 4.38 Dados vs tempo no cargo – IST ...152

Quadro 4.39 Dados vs tempo no cargo – TN...152

Quadro 4.40 Dados vs tempo no cargo – MW ...153

Quadro 4.41 Dados vs tempo no cargo – EO ...153

Quadro 4.42 Procedimentos vs tempo no cargo – IST...154

Quadro 4.43 Procedimentos vs tempo no cargo – TN ...154

Quadro 4.44 Procedimentos vs tempo no cargo – MW ...155

Quadro 4.45 Procedimentos vs tempo no cargo – EO ...155

Quadro 4.46 GC vs tempo no cargo – IST ...156

Quadro 4.47 GC vs tempo no cargo – TN ...157

Quadro 4.48 GC vs tempo no cargo – MW...158

Quadro 4.49 GC vs tempo no cargo – EO...159

Quadro 4.50 CI nas Dfs vs tempo no cargo – IST...160

Quadro 4.51 CI nas DFs vs tempo no cargo – TN ...161

Quadro 4.52 CI nas DFs vs tempo no cargo – MW...161

Quadro 4.53 CI nas DFs vs tempo no cargo – EO ...161

Quadro 4.54 Todos factores vs tempo no cargo – IST...162

Quadro 4.55 Todos factores vs tempo no cargo – TN ...163

Quadro 4.56 Teste MW ...163

Quadro 4.57 Todos os factores vs tempo no cargo – EO...164

Quadro 4.59 CI vs habilitações – TN ...166

Quadro 4.60 CI vs habilitações – MW ...166

Quadro 4.61 CI vs habilitações – EO ...167

Quadro 4.62 Dados vs habilitações – IST...168

Quadro 4.63 Dados vs habilitações – TN...168

Quadro 4.64 Dados vs habilitações – MW ...169

Quadro 4.65 Dados vs habilitações – EO...169

Quadro 4.66 Procedimentos vs habilitações - IST ...170

Quadro 4.67 Procedimentos vs habilitações – TN...171

Quadro 4.68 Procedimentos vs habilitações – MW...171

Quadro 4.69 Procedimentos vs habilitações – EO...172

Quadro 4.70 GC vs habilitações – IST...173

Quadro 4.71 GC vs habilitações – TN ...174

Quadro 4.72 GC vs habilitações – TN ...175

Quadro 4.73 GC vs habilitações – EO...175

Quadro 4.74 CI nas DFs vs habilitações – IST...177

Quadro 4.75 CI nas DFs vs habilitações – TN ...177

Quadro 4.76 CI nas DFs vs habilitações – MW...178

Quadro 4.77 CI nas Dfs vs habilitações – EO...178

Quadro 4.78 Todos factores vs habilitações – IST ...179

Quadro 4.79 Todos factores vs habilitações – TN...180

Quadro 4.80 Todos os factores vs habilitações – MW...180

AECA – Associação Espanhola de Contabilidade e Administração BP – Banco de Portugal BSC – Balanced Scorecard CE – Capital Estrutural CH – Capital Humano CI – Capital Intelectual CS – Companhias de seguros

CNC – Comissão de Normalização Contabilística

CAC 40 – índice de cotação bolsa Paris (para 40 empresas deste índice). DC – Directriz Contabilística

DFs – Demonstrações financeiras EO – Estatísticas observadas EU – União Europeia

FASB – Financial Accounting Standard Board GC – Gestão do Conhecimento

IFRS – Normas Internacionais Relato Financeiro IAS – Normas Internacionais Contabilidade IASB – Internacional Accounting Standard Board IC – Instituições crédito

I&D – Investigação e Desenvolvimento IST – Independent Samples Test

IUEE – Instituto Universitário Euroforum Escorial de Madrid IFAC – International Federation of Accounting

IOSCO – International Organization for Securities Committee KMAT – Knowledge Management Assessment Tool

MERITUM – Measuring Intangibles to Understand and Improve Innovation Management

MW – Test Mann-Whitney

NIC – Norma internacional contabilidade

NTIC – Novas Tecnologias Informação e Comunicação

OCDE – Organização para a Cooperação e Desenvolvimento Económico OROC – Ordem Revisores Oficiais Contas

POC – Plano Oficial de Contabilidade PTF – Produtividade Total dos Factores

SFAS – Statement of Financial Accounting Standards SI – Sistemas de Informação

TI – Tecnologias Informação TN – Test of Normality

CAPÍTULO 1

ACTIVOS INTANGÍVEIS

E

CAPÍTULO 1 – ACTIVOS INTANGÍVEIS E CAPITAL INTELECTUAL CAPÍTULO 1 – ACTIVOS INTANGÍVEIS E CAPITAL INTELECTUAL

1. Introdução

A sociedade está sujeita à mudança contínua e à evolução ao longo do tempo. A sociedade industrial pós-guerra, evoluiu, transformando-se cada vez mais numa sociedade de serviços e recentemente, na chamada sociedade da informação. Segundo os principais pensadores da área, na próxima era, os sectores de produção, serviços e informações basear-se-ão no conhecimento e as organizações de negócios evoluirão, transformando-se em criadoras de conhecimentos de muitas formas.

Peter Drucker foi um dos primeiros teóricos a notar um sinal dessa grande transformação. Cunhou os termos “trabalho do conhecimento” ou “trabalhador do conhecimento” por volta de 1960 (Drucker, 1993: 5). Segundo o seu livro, Sociedade Pós-Capitalista (1993), estamos a entrar na “sociedade do conhecimento”, na qual “o recurso económico básico” não é mais o capital nem os recursos naturais ou a mão-de-obra, mas sim o conhecimento; uma sociedade na qual os “trabalhadores do conhecimento” desempenharão um papel central (P.7).

Pois bem, estes trabalhadores, dotados deste conhecimento constituem-se agora no recurso económico mais importante das organizações na Era do Conhecimento. A gestão destes talentos que sintetiza a capacidade da empresa em atraí-los e mantê-los e o desenvolvimento do conhecimento destes trabalhadores, transformando-o em conhecimento útil à actividade da empresa, é fundamental para o sucesso empresarial. A contabilidade, deve mensurar este novo recurso – o Capital Intelectual, termo utilizado pioneiramente por Stewart em 1997 – devido à importância que o mesmo representa no processo produtivo e na inovação, chave para a competitividade no cenário económico actual.

Na perspectiva da contabilidade, pode-se explicar a enorme diferença entre os valores contabilísticos e de mercado de uma empresa. O seu valor de mercado, é aquilo que o mercado está disposto a pagar pelos seus cash flows futuros, ou seja, na sua capacidade de gerar retorno financeiro. Por exemplo, a empresa Priceline, que é um serviço de venda de passagens e pacotes turísticos com apenas 190 funcionários. As suas acções foram lançadas na bolsa em 1999 e valia quase 14 biliões de dólares apenas um ano depois.

É um assombro comparar a Priceline com a Delta Airlines, a companhia aérea americana, maior do mundo em movimento de passageiros, fundada em 1929 e com uma frota portentosa de 780 jactos. A Delta vale "apenas" 6 biliões de dólares. A companhia aérea que transporta milhões de pessoas pelos quatro cantos do mundo vale, portanto, menos da metade da recém-nascida Priceline e seus computadores ligados na internet. Outro exemplo é o da livraria virtual Amazon. Aberta há cinco anos, vale 21 biliões de dólares. A Amazon é dezassete vezes mais valiosa do que a Barnes & Noble, importante rede de livrarias americana fundada em 1873. A General Electric e a IBM, apresentam apenas 14% e 23% do seu valor bolsista coberto por bens tangíveis. No caso da Microsoft, apenas 1% da capitalização está associado aos bens tangíveis (J. Kluge e W.Stein, 2002: 12).

Poderíamos citar outros exemplos, como a Microsoft, a Apple ou o Yahoo! O interesse nestes casos, formados na sua totalidade por empresas .Com, ou seja, associadas às novas tecnologias e ao advento da Internet; é que eles evidenciam exactamente a valorização de uma organização não mais pelos seus activos financeiros, mas sim pela sua capacidade em gerar conhecimento e inovação que se converta em riqueza no futuro. Estas empresas, quase que na sua totalidade, possuem apenas “cérebros”, profissionais de bastante capacidade desenvolvendo os seus produtos e serviços com extrema capacidade inovadora.

Na revista ÚNICA do Jornal Expresso de 4 de Fevereiro de 2006, sobre Bill Gates, refere “ 1996 ano carregado de simbolismo. A sua fortuna levou-o ao primeiro lugar das pessoas mais ricas do mundo da “Forbes”, destronando o exuberante sultão de Burneu onde o petróleo e o gás natural são abundantes (…) foi o triunfo do trabalho sobre a ostentação, do risco sobre a segurança, do imaterial sobre o negócio das matérias-primas, enfim, do “software” sobre o “hardware”.

Assim, este é o novo desafio da contabilidade, tanto aos investigadores académicos quanto aos profissionais: a mensuração dos activos intangíveis, sobretudo o Capital Intelectual, de modo aos reportes financeiros explicitarem de maneira fidedigna a real situação e o real valor das empresas, nada mais que o principal objectivo de uma demonstração financeira.

Neste primeiro capítulo abordam-se os activos intangíveis, seu reconhecimento, valorimetria, os adquiridos separadamente e os adquiridos como parte de uma

CAPÍTULO 1 – ACTIVOS INTANGÍVEIS E CAPITAL INTELECTUAL

combinação de negócios e sua valorização subsequente. Os intangíveis gerados internamente, a problemática do goodwill e, as Nics ligadas a toda esta problemática dos intangíveis, terminando no Capital Intelectual e o Projecto Meritum.

1.1 Activos intangíveis

O Dicionário On-line de Língua Portuguesa Porto Editora (2000) define “activo” de uma empresa como “todos os valores que uma empresa possui ou tem a receber”; e “intangível” como sendo algo “que não é tangível, (...), inatingível, não palpável” (por contraposição, “tangível” é definido como algo “que se pode tanger, tocar ou apalpar, sensível, palpável”).

O termo intangível vem do latim tangere ou tocar. Logo os bens intangíveis são os que não podem ser tocados, porque não possuem corpo físico.

A partir destes sinónimos, poderemos definir “activo intangível” de uma empresa como todo e qualquer valor que esta possui e que não se pode tocar, atingir ou apalpar. Esta definição, embora simplista e não técnica, traduz bem as características distintivas fundamentais que distinguem os activos intangíveis de uma empresa dos seus restantes valores. Estes últimos podem normalmente ser divididos em activos físicos (corpóreos) e financeiros (incorpóreos), figurando de forma explícita nos balanços das empresas e organizações, de acordo com os sistemas contabilísticos em uso na generalidade dos países do mundo.

Para Edvinsson (1999) activo intangível, ou activo oculto, é um activo que não é visível num balanço contabilístico tradicional mas que apesar disso acrescenta valor à empresa. O capital intelectual contém activos intangíveis.

Lev (2001:5) refere que um activo representa um direito a receber benefícios futuros, correspondendo os activos intangíveis àqueles direitos (a receber benefícios futuros) que não têm uma expressão física (um terreno, um edifício ou um equipamento) ou financeira (uma acção ou uma obrigação). Esta definição contempla aspectos económicos importantes na avaliação do activo intangível: Primeiro a soma dos lucros económicos projectados e descontado a uma taxa de risco apropriada; segundo o intangível não possui corpo físico ou financeiro.

Para Peña e Ruiz (2002: 13/18) um dos principais problemas quando se fala de activos intangíveis é determinar o que se entende por estes e vêm-nos dar a seguinte definição.

“Activo intangível é aquele que tem uma natureza imaterial (normalmente sem substância física) e possui capacidade para gerar benefícios económicos futuros que podem ser controlados pela empresa”.

Temos os activos intangíveis visíveis sobre os quais existe uma regulação contabilística:

. Por aquisição a terceiros . Gerados Internamente

Activos intangíveis ocultos o Capital Intelectual donde não existe regulação: . Capital Humano

. Capital Estrutural

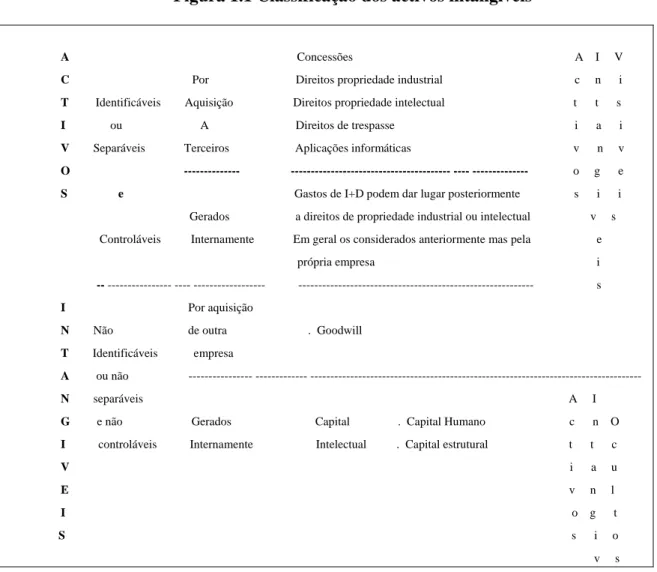

Especificamente temos a figura 1.1, da classificação dos activos intangíveis que nos ilustra esta situação:

Figura 1.1 Classificação dos activos intangíveis

A Concessões A I V C Por Direitos propriedade industrial c n i T Identificáveis Aquisição Direitos propriedade intelectual t t s I ou A Direitos de trespasse i a i V Separáveis Terceiros Aplicações informáticas v n v O --- --- ---- --- o g e S e Gastos de I+D podem dar lugar posteriormente s i i

Gerados a direitos de propriedade industrial ou intelectual v s

Controláveis Internamente Em geral os considerados anteriormente mas pela e própria empresa i -- --- ---- --- --- s I Por aquisição

N Não de outra . Goodwill T Identificáveis empresa

A ou não --- --- --- N separáveis A I G e não Gerados Capital . Capital Humano c n O I controláveis Internamente Intelectual . Capital estrutural t t c V i a u E v n l I o g t S s i o v s

CAPÍTULO 1 – ACTIVOS INTANGÍVEIS E CAPITAL INTELECTUAL Actualmente só os activos Intangíveis visíveis, identificados e controlados e os não identificáveis mas controláveis têm tratamento contabilístico. Os activos intangíveis ocultos – Capital Intelectual não tem tratamento contabilístico, dado não existir regulação para os mesmos.

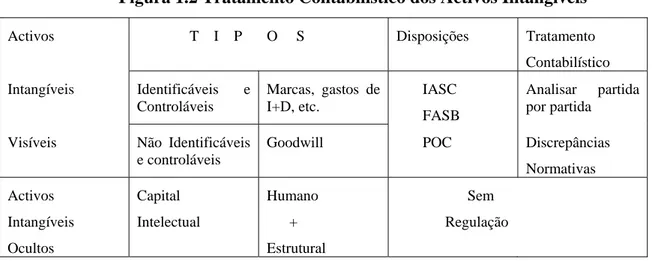

Figura 1.2 Tratamento Contabilístico dos Activos Intangíveis

Activos T I P O S Disposições Tratamento Contabilístico Intangíveis Identificáveis e Controláveis Marcas, gastos de I+D, etc. IASC FASB Analisar partida por partida

Visíveis Não Identificáveis

e controláveis

Goodwill POC Discrepâncias Normativas Activos Intangíveis Ocultos Capital Intelectual Humano + Estrutural Sem Regulação

Adaptado de Peña e Ruiz – El Capital Intelectual

A IAS 38 define activos intangíveis como recursos incorpóreos controlados pela empresa capazes de produzir benefícios futuros. Logo podem-se classificar como activos intangíveis os seguintes elementos:

a) Gastos de implantação e pré-operacionais; b) Marcas e nomes de produtos;

c) Pesquisa e desenvolvimento; d) Goodwill; e) Direitos de autor; f) Patentes; g) Franquias; h) Desenvolvimento de software; i) Licenças; j) Matrizes de Gravação;

Sendo relativamente fácil de excluir um determinado activo da categoria dos intangíveis (bastando para tal utilizar o critério acima indicado), menos fácil será caracterizar em concreto, e de forma universalmente indiscutível, os activos intangíveis.

No POC temos o conceito de activo intangível, dado pelo imobilizado intangível, englobando nomeadamente, direitos e despesas de constituição, arranque e expansão.

A IAS 38 por sua vez, define activos intangíveis como “ activo não monetário, identificável, sem substância física, detido para uso na produção ou fornecimento de mercadorias ou serviços, para alugar a terceiros, ou para fins administrativos”.

Os activos intangíveis são difíceis de medir, formando uma das áreas mais complexas da Teoria da Contabilidade, principalmente pela incerteza da mensuração de seus valores e da estimação das suas vidas úteis.

Acontece por vezes que a maior fonte de valorização de uma organização assenta em elementos intangíveis que não se encontram reflectidos na contabilidade, como por exemplo, as marcas próprias, carteira de clientes, passes de jogadores de futebol, Know-how, etc.

Para Hendriksen (1992:361) “ Activos intangíveis são activos que carecem de substância. Como tais esses activos devem ser reconhecidos sempre que preencham os requisitos de reconhecimento de todo e qualquer activo, ou seja, deve atender à definição de um activo, devem ser mensuráveis e devem ser relevantes e precisos.” Descreve a natureza e o reconhecimento dos Activos Intangíveis e, apresenta-nos a seguinte definição: “Activos Intangíveis são definidos, às vezes, como a diferença positiva entre o custo de uma empresa adquirida e a soma de seus activos tangíveis líquidos”.

Para Edvinsson (1998:42), “Os activos intangíveis surgiram em resposta a um crescente reconhecimento de que factores extra-contabilísiticos podem ter uma importante participação no valor real de uma empresa”.

Sullivan, P. dá uns exemplos muito concretos de activos, tangiveis, intangíveis e complementares, conforme descrito no quadro 1.1.

CAPÍTULO 1 – ACTIVOS INTANGÍVEIS E CAPITAL INTELECTUAL Quadro 1.1 exemplos de activos

Activos Tangíveis Activos Intangíveis Activos Intangíveis

complementares . Capital Circulante . Edifícios . Terrenos . Equipamentos de oficinas . Maquinaria de produção . Veículos . Direitos autor

. Patentes, Know-how próprio e tecnológico

. Marcas de serviço . Marcas comerciais . Programas informáticos

. Quadro de pessoal

. Carteira de pedidos atrasados . Rendimento anual de peças de substituição (representa a compra continuada de peças de substituição de equipamento de capital vendido a clientes) . Cultura e práticas de gestão . Listas de clientes

. Redes de distribuição

. Experiência, conhecimentos e compreensão

. Contratos favoráveis (por exemplo, acordos de distribuição, provisão de matérias primas

. Aprovações de entidades reguladoras

Fonte: Sullivan – Rentabilizar o Capital Intelectual (1999:498)

A contabilidade tradicional ainda não reconhece o valor dos Activos Intangíveis nas Demonstrações Financeiras e, por imposição legal, o valor dos bens que realmente contam não é conhecido e remunerado. O facto de que são verdadeiramente valiosos ainda não convenceu um bom número de pessoas, para as quais aquilo que não é contabilizado não possui valor. Se através da escrituração as entidades materializassem o valor monetário das suas marcas no Balanço, ou nos Relatórios de Gestão, seria possível dimensionar os riscos financeiros envolvidos, um dilema bastante comum já que a Contabilidade não demonstra o valor desses activos, por impedimentos legais, mas, o mercado mensura-os, quando as transacções dessas marcas são executadas. Sendo as marcas os intangíveis mais populares, são ainda hoje tratados como elementos exclusivos do marketing e da publicidade, ainda que sejam fundamentais para os negócios.

Estas questões colocam-se em diversos tipos de elementos intangíveis, como diz J. Gonçalves Roberto, num artigo sobre a Contabilização dos Contratos dos Jogadores de Futebol (Revista – Revisores e Empresas, n.º 22 de 2003), “marca 30 golos por época mas vale zero no balanço”, podemos questionarmo-nos, porquê? Então ele conclui “que

um jogador que seja detentor do seu “passe” e que seja contratado por um clube sem haver pagamentos adicionais a empresários ou outros custos relacionados, não é reconhecido no Balanço e não pode ser também revalorizado. Não se pode confundir as demonstrações financeiras que retratam os efeitos das transacções, com o resultado da avaliação de uma empresa que poderia tomar em consideração o valor deste jogador”. Este exemplo, confirma o já referido, que por vezes, a maior fonte de valorização de uma organização assenta em elementos intangíveis que não se encontram reflectidos na contabilidade.

Algumas questões importantes que se colocam nesta área: a) Identificar e reconhecer um activo intangível; b) Amortização de activos intangíveis;

c) Identificar e tratar a imparidade de um activo intangível;

Também outra questão se coloca desde logo: os recursos intangíveis são diferentes de activos intangíveis?

Vejamos, as empresas possuem vários recursos intangíveis: conhecimentos técnicos, propriedade intelectual, conhecimentos do mercado, implementação de novos processos ou sistemas, marcas, etc. Esses recursos compreendem patentes, listas de clientes, quotas de mercado etc. Mas, nem todos eles cumprem os critérios da definição de activo intangível, conforme a IAS 38.

Segundo a estrutura conceptual do IASB “ um activo é um recurso controlado pela empresa, como resultado de acontecimentos passados, dos quais se espera que fluam para a empresa benefícios económicos futuros”.

“Um activo intangível, o dispêndio deverá entre outros requisitos, originar benefícios económicos futuros para a empresa e o custo do activo dever ser fiavelmente quantificado”.

Para que um item seja considerado um activo intangível, a IAS 38 exige que esse item satisfaça três critérios:

a) Identificabilidade – “um activo é identificável se puder ser alugado, vendido, trocado ou distribuir benefícios económicos futuros atribuídos ao activo sem

CAPÍTULO 1 – ACTIVOS INTANGÍVEIS E CAPITAL INTELECTUAL

dispor simultaneamente os benefícios económicos futuros de outros activos usados no processo de geração de réditos”.

b) Controlo de um activo é – “o poder que uma empresa tem de obter benefícios económicos futuros do recurso e poder também restringir o acesso de terceiros a esses benefícios”. Normalmente, esse poder é dado por direitos legais. Na ausência destes, será mais difícil demonstrar-se se há existência de controlo. As listas de clientes ou quotas de mercado são exemplos de recursos intangíveis, mas que não são controlados: os empregados são livres de saírem da entidade e os clientes poderão também trocar de fornecedor.

c) Benefícios económicos futuros – “os benefícios económicos futuros que flúem de um activo intangível podem incluir receitas da venda de produtos ou serviços, economias de custo, ou benefícios resultantes do uso do activo pela empresa”.

1.1.1 Reconhecimento e Valorimetria de activos intangíveis Quanto ao Critério de reconhecimento dos activos intangíveis:

. Não está definido no normativo nacional.

. A IAS 38, identifica os critérios de reconhecimento dos activos intangiveis, dizendo que as despesas suportadas com activos intangíveis devem ser reconhecidas no activo quando se demonstre que:

. Surgiu um elemento que se enquadra na definição de activo intangível;

. É provável que fluam para a entidade os benefícios económicos futuros esperados atribuíveis ao activo; e

. O seu custo possa ser determinado de modo fiável.

Este critério deve ser aplicado às despesas suportadas com activos intangíveis, na data em que as mesmas ocorrem, nomeadamente as despesas:

. Para adquirir ou desenvolver internamente activos intangíveis; . Para adicionar ou substituir parte de activos intangíveis; e . Para adicionar um serviço a activos intangíveis.

A aplicação do critério de reconhecimento dos activos intangíveis às despesas posteriores à aquisição ou desenvolvimento, não está definida no normativo nacional e no IASB só em certas situações excepcionais é que as despesas suportadas com activos intangíveis em momentos posteriores ao seu reconhecimento inicial poderão cumprir o critério de reconhecimento no activo.

Figura 1.3 Reconhecimento de Activos Intangíveis

Fonte: Rodrigues, (2003:92)

Os dispêndios reconhecidos como custo em anos anteriores ou no relato financeiro intercalar, não podem ser capitalizados em períodos subsequentes.

A mensuração inicial de um activo intangível será efectuada pelo seu custo, como já referido, o seu reconhecimento está descrito a seguir na figura 1.1.

Quanto à valorização dos activos intangíveis na data de reconhecimento:

. A legislação portuguesa e a IAS 38 são coincidentes, exigindo a valorização dos activos intangíveis na data de reconhecimento pelo seu custo. Em Portugal o POC diz pelo custo de aquisição ou produção e, o IASB diz pelo custo.

Recurso Intangível?

Identificável? Controlado? Os benefícios económicos futuros são controláveis? O custo é mensurado com confiança? Não Reconhecer Reconhecer

Não Não Não Não

Sim Sim Sim Sim

CAPÍTULO 1 – ACTIVOS INTANGÍVEIS E CAPITAL INTELECTUAL Nas normas internacionais, estão descritos no parágrafo 24 do Internacional Accounting Standards (IAS) 38:

. Um activo intangível deve ser reconhecido inicialmente: ao valor de custo. . Reconhecimento subsequente: Custo – Amortizações – Perdas por Imparidade . Custo de um activo intangível, segundo a IAS 38:

O custo inclui os dispêndios directamente atribuíveis, ou imputados de forma razoável e consistente, à preparação, produção e criação do activo para o uso pretendido. Inclui nomeadamente:

. Matérias e serviços consumidos para gerar o activo . Encargos com o pessoal afecto directamente . Direitos legais, patentes e licenças,

. Gastos gerais necessários para gerar o activo que possam ser imputados de forma razoável e consistente, como amortizações, prémios de seguros e rendas. . O custo de um activo intangível não inclui os seguintes dispêndios:

. Gastos com vendas, gastos administrativos e outros gastos gerais que não possam ser directamente atribuídos à preparação do activo para uso

. Ineficiências claramente identificadas e perdas operacionais iniciais incorridas antes que um activo atinja o desempenho planeado

. Despesas de formação do pessoal sobre o activo

A crescente importância que os intangíveis têm assumido na criação de valor para as empresas e a incapacidade do modelo contabilístico actual em dar, sobre eles, informação satisfatória, coloca questões no centro do debate na economia actual.

O modelo contabilístico tradicional não permite fornecer informação adequada sobre os intangíveis detidos e desenvolvidos pelas empresas. Mas, sabemos que estes recursos constituem, hoje em dia, a maior riqueza das empresas em particular e da economia em geral, daí a necessidade dos mesmos.

1.1.2 Activos intangíveis adquiridos separadamente

Quanto à aplicação do critério de reconhecimento dos activos intangíveis aos adquiridos individualmente:

. A legislação portuguesa é omissa neste ponto.

. A IAS 38, esclarece sobre os critérios de reconhecimento dos activos intangíveis adquiridos individualmente:

. Cumprem sempre o critério da probabilidade de obtenção de benefícios económicos futuros (o efeito da probabilidade está reflectido no preço de aquisição); e

. Cumprem normalmente o critério da determinação do custo de modo fiável. Quanto à valorização activos intangíveis adquiridos individualmente, a IAS 38 e a legislação portuguesa são coincidentes, contudo a IAS 38 é mais pormenorizada sobre a forma de apurar aquele custo, nomeadamente:

. Especifica como determinar o preço de compra em alguns casos particulares; e .Indica exemplos de despesas adicionais a incluir e a excluir do custo dos activos intangíveis.

No caso em que um activo intangível for adquirido separadamente, e o seu custo poder ser, frequentemente, mensurado de forma fiável. Isto acontece quando a compra é efectuada em dinheiro ou outros activos monetários, então, reconhece-se e valoriza-se o activo intangível.

O custo de um activo intangível adquirido separadamente compreende (segundo a IAS 38): o seu preço de compra, os direitos de importação, os impostos sobre as compras não reembolsáveis, após dedução dos descontos comerciais, abatimentos e, qualquer custo directamente atribuível de preparação do activo para o seu uso pretendido.

CAPÍTULO 1 – ACTIVOS INTANGÍVEIS E CAPITAL INTELECTUAL

1.1.3 Activos Intangíveis adquiridos como parte de uma combinação de negócios Quanto à aplicação do critério de reconhecimento dos activos intangíveis aos activos adquiridos numa concentração de negócios:

. Não está definido no normativo português.

. A IAS 38, diz-nos que, reconhecemos os activos intangíveis adquiridos numa concentração de negócios se:

. Cumprem o critério de probabilidade de obtenção de benefícios económicos futuros; e

. Cumprem normalmente o critério da determinação do custo de modo fiável, entendido como justo valor na data de aquisição.

Relativamente à valorização dos activos intangíveis adquiridos numa concentração de negócios, a IAS 38 e a legislação portuguesa são coincidentes ao exigir a valorização neste caso a aplicação do justo valor na data de aquisição. Mas, há uma diferença no apuramento do custo:

. Portugal (DC1) – Custo: justo valor na data de aquisição correspondente à percentagem de participação adquirida pela empresa mãe.

. IASB (IAS 38) – Custo: Justo valor na data de aquisição. O valor a reconhecer é independente da existência de interesses minoritários.

1.1.4 Activos Intangíveis Gerados Internamente

O normativo nacional e a IAS 38 são coincidentes ao exigirem a distinção entre fase de investigação e de desenvolvimento para determinação das despesas suportadas na geração interna dos activos intangíveis.

Despesas de investigação:

. IAS 38 reconhecimento obrigatório como custo do período em que ocorrem. Contrariamente, a

. Legislação portuguesa prevê a possibilidade de excepcionalmente, se reconhecerem algumas destas despesas no activo.

Despesas de desenvolvimento:

. IAS 38 e a legislação portuguêsa coincidem nas condições necessárias para o reconhecimento das despesas no activo.

Só que verificando-se estas condições:

. A IAS 38 exige o reconhecimento das despesas no activo.

. A legislação portuguesa permite o reconhecimento das despesas no activo ou como custo do período.

A IAS 38 identifica um conjunto de activos intangíveis desenvolvidos internamente que não devem ser reconhecidos por dificuldades de valorização (ex. marcas geradas internamente).

1.1.5 Valorização Subsequente dos Activos Intangíveis A legislação portuguesa exige o modelo do custo. A IAS 38 permite:

. Modelo do custo; ou

. Justo valor (desde que este se possa determinar com base num mercado activo).

1.2 Goodwill

Goodwill como o excesso do custo de aquisição sobre o justo valor dos activos líquidos identificados.

Goodwill (IFRS 3) – Benefícios económicos futuros resultantes de activos que não são capazes de ser individualmente identificados e separadamente reconhecidos.

SFAS 141 (2001) reconhecimento do goodwill, sujeito exclusivamente a testes de imparidade.

POC – DC1 (1991) reconhecimento do goodwill como activo, sujeito a amortização sistemática, até 5 anos (ou mais mas nunca superior a 20 anos).

Hoje, o goodwill é tema de importantes debates e análises na contabilidade, dados os seus efeitos no balanço.

CAPÍTULO 1 – ACTIVOS INTANGÍVEIS E CAPITAL INTELECTUAL Assim, Plihon, D. (2004:120) sobre os riscos do peso exorbitante do goodwill no balanço das grandes empresas diz: “O goodwill é uma rubrica inscrita no activo da empresa que realiza a aquisição e que resulta da diferença entre o valor pago pela aquisição e o valor contabilístico dos activos da empresa alvo de uma OPA (oferta pública de aquisição) ou de uma oferta pública de troca”. Ele sita o caso da compra a preços exagerados (altamente especulativa) da Orange pela France Télécom que conduziu a uma explosão desta rubrica durante a segunda metade dos anos noventa, ficando exposta a elevados riscos de desvalorização no seguimento da queda de cotações bolsistas. O quadro 1.2 evidencia que o elevado peso dos activos incorpóreos é uma marca característica de todas as empresas que realizaram operações de fusão e aquisição durante a bolha financeira, tanto na nova economia como na velha economia.

Quadro 1.2 Activos Incorpóreos das Empresas Cotadas no CAC 40 em % dos Capitais próprios Dezembro de 2001.

Diferencial de aquisição (I) Outros Activos Incorpóreos (2) “Goodwill” total (I) Carrefour 131,7 22,9 154,6 Danone 85,3 29,2 114,5 France Télécom 165,8 86,3 252,1 LVMH 52,4 64,3 116,7 Peugeot 21,6 1,8 23,4 Saint-Gobain 50,9 15,1 66,0 Vivendi Universal 102,4 63,4 165,8 Média (2) 65,9 35,6 101,6

Fonte: Plihon – O Novo Capitalismo (2004:121) – Comissariat géneral du plan (2002ª)

As normas contabilísticas adquiriram uma importância muito grande e o processo de globalização põe em causa os sistemas contabilísticos tradicionais. Em França, como em Portugal e na maior parte dos países da UE, a contabilidade era controlada pelo Estado e dirigia-se fundamentalmente à administração fiscal, proprietários, credores e assalariados. Os activos eram avaliados ao custo histórico (ao valor aquisição). Em 2002 a UE decidiu alinhar pelo referencial das IAS de inspiração

anglo-saxónica (IASB). A contabilidade anglo-saxónica serve fundamentalmente os interesses dos investidores, tendo como objectivo permitir a comparação das performances financeiras qualquer que seja o sector de actividade considerado. Dá importância à avaliação dos activos a preços de mercado, à doutrina do fair value (Justo valor), privilegia o curto prazo, a informação contabilística contínua, ficando as empresas à mercê da especulação e da instabilidade financeira.

Para Plihon, D.(2004:122) estas alterações, pela adopção das IAS têm consequências importantes dado que se privilegia o tipo de shareholder (accionista) em detrimento de um modelo do tipo stakeholder que tem em conta os interesses de todos as “partes envolvidas” na empresa.

Todos sabemos que os escândalos bolsistas nos Estados Unidos, obrigaram as autoridades norte-americanas a tomar medidas para restaurar a confiança abalada nos investidores, através da lei Sarbanes-Oxley que entrou em vigor em Julho de 2002, inclui onze disposições, entre as quais se encontra a que obriga os dirigentes das empresas a garantirem a “sinceridade” das suas contas, reforçando-se as sanções neste domínio.

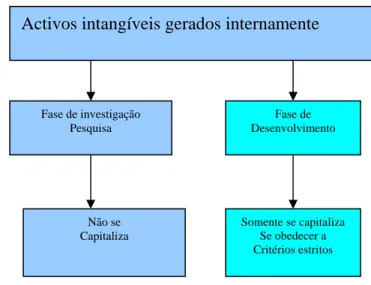

Quanto ao Goodwill e outros activos (despesas de pesquisa e desenvolvimento) gerados internamente, a figura 1.2 mostra-nos de acordo com o IASB quando se capitaliza ou não.

Figura 1.4 Goodwill e Outros Activos Intangíveis

Fonte: Rodrigues, (2003:94) Goodwill gerado Internamente Não se capitaliza O Goodwill Gerado Internamente Não deve ser Reconhecido Como um activo

Activos intangíveis gerados internamente

Fase de investigação Pesquisa Não se Capitaliza Fase de Desenvolvimento Somente se capitaliza Se obedecer a Critérios estritos

CAPÍTULO 1 – ACTIVOS INTANGÍVEIS E CAPITAL INTELECTUAL

Pela DC 1 quando se leva o goodwill ao activo, automaticamente se conclui que deve ser amortizado para fazer o paralelo com os proveitos que vão ser gerados no futuro.

Quanto ao critério de reconhecimento dos activos intangíveis, caso especifico do goodwill gerado internamente:

. A legislação portuguesa é omissa.

. A IAS 38 diz que, o goodwill gerado internamente não deve ser reconhecido como um activo porque não é um recurso identificável controlado pela empresa cujo custo possa ser determinado de modo fiável.

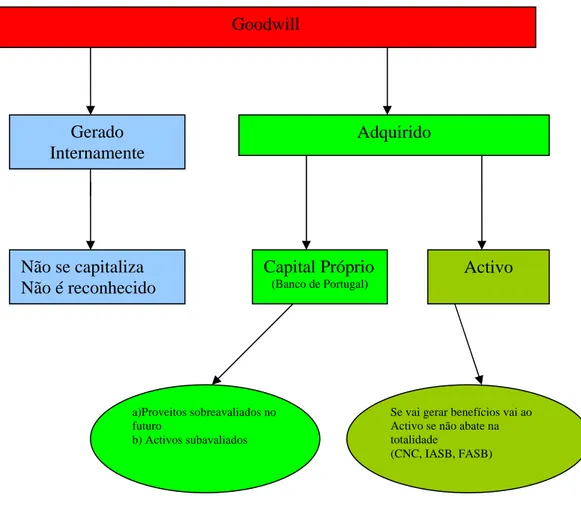

Figura 1.5 Tratamento Contabilístico do Goodwill

Fonte: Elaboração própria

1.2.1 O Goodwill deve ser amortizado?

Diz sim a DC 1 – CNC (Portugal) no prazo 5 anos, máximo 20 anos. Goodwill Gerado Internamente Não se capitaliza Não é reconhecido Adquirido Capital Próprio (Banco de Portugal) Activo a)Proveitos sobreavaliados no futuro b) Activos subavaliados

Se vai gerar benefícios vai ao Activo se não abate na totalidade

Diz não actual proposta do FASB. Porque diz que se no futuro vai vender vai reconhecer esse valor, isto é, recupera pela venda (não amortiza). Mas, aqui coloca-se um problema, se não vende, fica lá eternamente?

A posição do IASB na IFRS 3 paragrafo 55, diz-nos que o Goodwill adquirido numa concentração de actividades empresariais não deve ser amortizado, mas testado quanto à imparidade anualmente ou mais frequentemente se se justificar, isto é, o IASB aproximou a sua posição à do FASB, em vez de se amortizar deve-se fazer testes de imparidade.

Mas sendo em Portugal pela DC1 a amortização do goodwill em 5 anos, significa que durante esse período, a empresa investidora que adopte o método da equivalência patrimonial, terá um impacto nos resultados decorrente do efeito conjugado de:

i) O reconhecimento da quota-parte nos lucros da investida, e ii) A amortização do goodwill.

Em certos casos, tratando-se de aquisição de empresas muito lucrativas, esse impacto pode ser negativo nos primeiros anos. Por isso, algumas instituições financeiras, preferem levar o “goodwill” apurado na aquisição directamente aos capitais próprios, não sacrificam resultados futuros, mas reduzem os capitais próprios na data da aquisição, esta prática é permitida pelo Banco de Portugal, às instituições financeiras.

1.2.2 IFRS 3 Concentração de actividades empresariais

A IFRS 3 emitida em 2004, veio substituir a IAS 22 Concentração de actividades empresariais e também substitui as seguintes interpretações.

. SIC – 9 Concentração de actividades empresariais – Classificação quer como Aquisição quer como Unificação de Interesses

. SIC – 22 Concentração de actividades empresariais – Ajustamentos Subsequentes dos justos valores e do Goodwill Inicialmente Relatado.

. SIC 28 Concentração de Actividades Empresariais – “Data de Troca” e Justo Valor de Instrumentos de Capital Próprio.

A IFRS 3, diz que todas as concentrações de actividades empresariais devem ser contabilizadas pelo método da compra, definindo no parágrafo 16 a sua aplicação.

Contrariamente à legislação portuguesa, que prevê a amortização sistemática do goodwill, a IFRS 3 prevê a manutenção do goodwill no activo e a realização de um teste anual de imparidade.

CAPÍTULO 1 – ACTIVOS INTANGÍVEIS E CAPITAL INTELECTUAL Quadro 1.3 Valorização Subsequente do Goodwill

Assunto Portugal (POC e DC1) IASB

Conceito de goodwill adquirido

Valorização subsequente do goodwill

Não está definido no normativo nacional

Pelo custo deduzido das amortizações acumuladas e perdas de imparidade acumuladas

Pagamento feito pela parte adquirente em antecipação de benefícios económicos futuros resultantes de activos que não se conseguem identificar individualmente e reconhecer separadamente

Pelo custo deduzido das perdas de imparidade acumuladas

Fonte: Ana Morais – Aplicação das normas do IASB em Portugal (2004:500)

Quanto à divulgação nas demonstrações financeiras, das alterações escrituradas

do goodwill resultante de concentração de actividades empresariais, durante o período, estão referidas na IFRS 3, parágrafos 74 e 75 – nomeadamente o valor bruto e perdas de imparidade acumuladas no início do período. O goodwill adicional reconhecido durante o período, excepto o incluído num grupo para alienação, etc.

1.2.3 IAS 36 – Imparidade de Activos

Define-seimparidade como perdas inesperadas no valor dos activos. Um activo está em imparidade quando a depreciação de um activo é superior às amortizações acumuladas e não existe probabilidade de recuperabilidade do seu valor até ao nível do valor líquido.

O problema que nos surge é a identificação de possível imparidade: . Indicação de que o activo possa estar em imparidade, ou

. Casos específicos de revisão.

A identificação de possível imparidade não implica necessariamente que haja reconhecimento de perda por imparidade; pode, apenas, levar a uma alteração da vida útil e do valor residual para efeitos de amortização sistemática.

Casos em que se presume que há identificação de possível imparidade: Fontes externas de informação:

a) Diminuição significativa do valor do activo superior à esperada pelo uso e passagem do tempo;

b) Alterações significativas adversas nos ambientes tecnológicos, económicos, legais e do mercado;

c) Aumento das taxas de juro que afectem taxas de desconto utilizadas no cálculo do valor actual do activo;

d) Valor de balanço dos activos líquidos da empresa superior à sua capitalização bolsista.

Fontes internas de informação:

a) Dano físico do activo ou ficar obsoleto;

b) Alterações significativas adversas no uso esperado do activo (exemplo – planos de descontinuação, reestruturação ou alienação);

c) Relato interno de desempenho económico de um activo inferior ao esperado (projecções de gastos superiores aos inicialmente estimados; fluxos de fundos inferiores aos esperados; perdas estimadas superiores às esperadas).

Quadro 1.4 Activo Sujeito a Imparidade

Assunto Portugal IASB

Conceito de activo sujeito a imparidade

- Activo fixo tangível e activo intangível cujo valor é inferior ao registado na contabilidade, sendo de prever que a redução de valor seja permanente; e - Investimento financeiro sujeito à aplicação do método de equivalência patrimonial cujo valor de mercado é inferior ao valor contabilístico.

Activo cujo valor contabilístico é superior ao valor recuperável.

Fonte: A. Morais - Aplicação das noras do IASB em Portugal(2004:341)

A IAS 36 exige a realização do teste de imparidade por unidades geradoras de caixa, quando não for possível fazê-lo individualmente por cada activo, e especifica como proceder ao teste de imparidade no caso particular do goodwill.

Quadro 1.5 Situações de Realização do Teste de Imparidade

Assunto Portugal (DC 7) IASB

Situação em que uma entidade deve realizar um teste de imparidade

Anualmente, na data do Balanço, para as despesas de desenvolvimento e reconhecer como activo

- Anualmente, em qualquer momento do período contabilístico, mas todos os anos na mesma data, para:

. Os activos intangíveis com uma vida útil indefinida;

. Os activos intangíveis ainda não disponíveis para utilização; e . O goodwill adquirido; e

- Na data do balanço, quando se verificar um indicador, interno ou externo, de que o activo pode estar sujeito a imparidade, para todos os activos.

CAPÍTULO 1 – ACTIVOS INTANGÍVEIS E CAPITAL INTELECTUAL 1.2.4 Evidência de Imparidade

Existe evidência de imparidade quando o valor contabilístico é menor que a quantia recuperável.

Sendo a quantia recuperável, o mais alto entre o preço de venda líquido e o valor de uso. Figura 1.6 Evidência de Imparidade

Fonte: Elaboração própria

Segundo a IAS 36 preço de venda líquido é a quantia a obter na venda do activo após dedução de custos necessários à venda (custos legais, impostos sobre a venda, custos de remoção do activo e custos directos para colocar o activo em condições de venda).

Nos casos em que não é possível determinar o preço de venda líquido, deve ser usado o valor de uso.

Valor de uso é o valor actual dos fluxos de caixa futuros estimados que provenham do uso continuado do activo e da sua alienação no fim da vida útil. Quadro 1.6 Determinação do Valor Recuperável dos Activos

Assunto Portugal IASB

Conceito de valor recuperável de activos

Conceito de Justo valor deduzido das despesas com a venda

Conceito de valor de uso

Não está definido no normativo nacional

Não está definido no normativo nacional

Não está definido no normativo nacional

Maior entre o justo valor deduzido das despesas com a venda e o valor de uso do activo.

Valor que se poderia obter com a venda do activo numa transacção entre partes conhecedoras e interessadas, deduzido das

despesas diferenciais directamente atribuíveis à sua

alienação, excluindo custos financeiros e impostos.

Valor actual dos fluxos de caixa que a entidade espera obter com o activo

Fonte: Adaptado de A. Morais – Aplicação das Normas do IASB em Portugal (2004: 346-347)

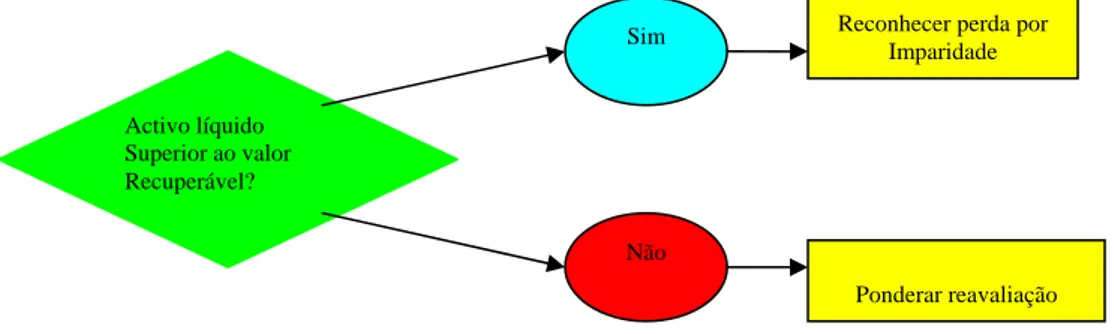

Activo líquido Superior ao valor Recuperável?

Reconhecer perda por Imparidade

Ponderar reavaliação Sim

1.2.5 Imparidade do Goodwill

O teste de imparidade do goodwill não está definido no normativo nacional mas, está definido nas normas do IAS, conforme se descreve no quadro seguinte:

Quadro 1.7 Teste Imparidade do Goodwill

Portugal IASB

Não está definido no normativo nacional

Realizar o teste de imparidade para cada uma das unidades geradoras de caixa com as quais o goodwill se relaciona, independentemente do mesmo lhes ter ou não sido imputado. Utilizar uma abordagem bottom – up, ou seja:

- Em primeiro lugar, testar a imparidade e reconhecer eventuais perdas de imparidade para as unidades geradoras de caixa, excluindo o goodwill, quando aplicável;

- Em segundo lugar, testar a imparidade e reconhecer eventuais perdas de imparidade individualmente para cada uma das unidades geradoras de caixa que incluem o goodwill; e

- Em terceiro lugar, testar a imparidade e reconhecer eventuais perdas de imparidade para cada um do(s) grupo(s) de unidades geradoras de caixa que incluem o goodwill.

Fonte: A. Morais – Aplicação das Normas do IASB em Portugal (2004:345)

1.3 Capital Intelectual

Podemos fazer uma retrospectiva do que foi feito pelas empresas nas últimas décadas com vista a ganhos de competitividade: reduções de custos, novos métodos de produção mais eficazes, aproveitamento eficiente das matérias-primas, etc. Todas estas acções sempre foram desenvolvidas à custa do capital intelectual já existente nas empresas. Profissionais inovaram ao criar novas máquinas, formas de produção ou métodos de gestão. No entanto, actualmente, os bens imateriais, potencial dos empregados, eficácia dos sistemas de produção e relacionamento com clientes, tudo o que constitui o capital intelectual; contribuem bem mais para o valor do produto final que os bens materiais, que tradicionalmente exigiam toda a atenção das empresas.

Quando a contabilidade, mais precisamente a Contabilidade de Gestão, se deparou com as situações onde as empresas possuíam como valores principais algo que tradicionalmente se julgava sem possibilidades de medição, os julgamentos foram

CAPÍTULO 1 – ACTIVOS INTANGÍVEIS E CAPITAL INTELECTUAL

vários, e incertezas se avizinharam. No entanto, as empresas nessa época já eram vendidas por valores bem distintos dos nominais. A verdade é que, num sistema capitalista, o mercado paga pela capacidade de geração de riqueza de uma empresa, que pode estar relacionada com o prestígio que ela possua junto dos seus clientes, com o facto da sua marca ser extremamente conhecida ou possuir uma capacidade de criação de novos métodos e tecnologias notável e não somente pelo valor de seu património. Sullivan, Patrick (1998:104) desenvolveu uma cronologia de eventos ligados ao Capital Intelectual que o quadro 1.8 descreve e facilita a análise de sua evolução.

Quadro 1.8 Cronologia Eventos Ligados ao Capital Intelectual (CI)

1986 Karl E. Sveiby, consultor sueco, publica The Know-How Company, sobre Gestão de activos intangíveis

Abril 1986 David Teece publica o artigo Profiting from Technological Innovation. 1988 Sveiby publica the New Annual Report

1989 Sveiby publica The Invisible Balance Sheet

Verão 1989 Patrick Sullivan inicia pesquisa sobre “comercialização de inovação”

1990 Peter Senge publica o livro the Fifth Discipline – The Art & Practice of the learning Organization

Outono 1990 O termo “capital Intelectual” é cunhado na presença de Thomas Stewart, membro do conselho de editores da revista Fortune e um dos pioneiros na pesquisa do CI

Janeiro 1991 Stewart publica um breve artigo, intitulado Brainpower, na revista Fortune. Primavera

1991

Sullivan e Stewart comunicam-se por teleconferência e discutem o tema extracção de valor

Setembro 1991

A Skandia AFS, uma seguradora sueca, cria o primeiro cargo corporativo com responsabilidades sobre CI, designando Leif Edvinsson para vice-presidente

Primavera 1992

Stewart publica um artigo mais longo, Brainpower, na revista Fortune

Verão 1992 Stewart encontra-se com Edvinsson Outono 1992 Sullivan encontra-se com Edvinsson

1993 W.J. Hudson publica o livro Intellectual Capital: How to Build it, Enhance it, Use it. Primavera

1993

Edvinsson visita Sullivan em Berkeley

Outono 1993 Sullivan encontra-se com Gordon Petrash, Director de Capital Intelectual/Gestão do Conhecimento da Dow

Janeiro 1994 Stewart entrevista Sullivan visando um próximo artigo sobre “medição do CI” Outubro 1994 Stewart é o autor da matéria de capa da Fortune, intelectual Capital

Novembro 1994

Sullivan, Petrash e Edvinsson decidem promover o Encontro de Gestores de CI, ou IC M (Intellectual Capital Managers) Gathering, convidando empresas como Dow Chemical, DU Pont, Hewlett-Packard, Hughes Space and Communications, Hoffman LaRoche e Skandia

1995 Dorothy Leonardo publica o livro Wellsprings of Knowledge – Building and Sustaining The Sources of Innovation

1995 I. Nonaka e H. Takeuchi publicam o livro The Knowledge-Creating Company – How Japanese Companies Create the Dynamics of innovation

Maio 1995 A Skandia leva a público o seu primeiro relatório sobre CI

1996 A. Brooking publica o livro Intellectual Capital: Core Asset for the Third Millennium Enterprise

Abril 1996 Simpósio da Securities and Exchange Commission-SEC sobre medição de activos intelectuais/Intangíveis.

Setembro 1996

Sullivan e Parr publicam Licensing Strategies

Outubro 1996 Baruch Lev, professor de contabilidade e Finanças, cria o projecto de pesquisa de Intangíveis, na New York University

Março 1997 Edvinsson e M. Malone, publicam o livro Intellectual Capital: Realizing Your Company’s True Value by Finding its Hidden Brainpower

Abril 1997 Stewart publica o livro Intellectual Capital: The New Wealth of Organizations

1997 Sveiby publica o livro The New Organizational Wealth: Managing and Measuring Knowledge-Based Assets

1998 Sullivan publica o livro Profiting from Intellectual Capital – Extracting Value from innovation

1998 T. Davenport e L. Prusak publicam o livro Working Knowledge – How Organizations Manage What They Know

Fonte: Sullivan, Patrick – Rentabilizar el Capital Intelectual (1998:104)

Feita a análise da evolução do CI, é também importante ter uma noção do mesmo, pelo que se passa a referir visões deste por alguns autores.

Peña e Ruiz (2002:124/129) definem Capital Intelectual como:

Capital Intelectual = Capital Humano + Capital Estrutural + Capital não Explicitado .Capital Humano: Sistemas de remuneração, sistemas de contratação, clima social, formação laboral, motivação, flexibilidade organizacional.

.Capital Estrutural: capital de processos e perspectiva interna + capital relacional ou perspectiva externa ou do cliente + capital comunicacional + capital inovação ou de investigação e desenvolvimento ou de inovação e aprendizagem.

.Capital não Explicitado: são aqueles capitais humanos e estruturais não incluídos no CH ou CE por sua escassa importância, mas que em conjunto havia que considerar.

Estes autores definem Capital Intelectual, como o conjunto de activos que, ainda que não estejam reflectidos nas demonstrações financeiras tradicionais, geram ou geraram