UNIVERSIDADE DE TRÁS-OS-MONTES E ALTO DOURO

RELATÓRIO DE ESTÁGIO

DEPARTAMENTO FINANCEIRO: PASSAGEM DO POCAL PARA O SNC-AP VERSÃO FINAL

Dissertação de Mestrado em Ciências Económicas e Empresariais

FLÁVIA MARTINS AREIAS ORIENTADOR: CARMEN LEAL

FLÁVIA MARTINS AREIAS

DEPARTAMENTO FINANCEIRO: PASSAGEM DO POCAL PARA O SNC-AP

Dissertação de Mestrado em Ciências Económicas e Empresariais

Orientação:

Profª. Doutorª: Carmem Leal

Júri:

Maria Teresa da Costa Sequeira e Sousa Carvalho António Carlos Gomes Dias

Carmem Teresa Pereira Leal

III Relatório final, correspondente ao estágio de natureza profissional/prática de ensino supervisionada, elaborada para a obtenção do grau de mestre em Ciências Económicas e Empresariais.

IV Dedico a todos os que me apoiaram durante o percurso académico e na realização deste relatório.

Familiares, amigos e colaboradores, um muito obrigada a todos.

V

Agradecimentos

• Agradeço ao Senhor Presidente da Câmara Municipal de Vila Real, Engenheiro Rui Santos, por me ter acolhido nesta tão nobre instituição

• Agradeço a todos os vereadores por me terem recebido da melhor maneira, agradeço em especial ao Professor José Maria Magalhães por ter acompanhado todo o meu percurso escolar, desde o 5º ano até ao dia de hoje

• Agradeço ao Doutor Varela por me ter dado a oportunidade de fazer o meu estágio no Departamento Administrativo e Financeiro

• Agradeço ao Doutor Filipe por me ter ensinado tanto e me ter acolhido da melhor maneira, sem nunca me pôr entraves em nada que eu quisesse aprender • Agradeço ao Doutor André por tudo o que me ensinou, dando-me sempre as

melhores dicas para eu conseguir elaborar os trabalhos propostos, da melhor maneira

• Agradeço à Professora Carmem Leal por todo o apoio que me deu na elaboração do relatório de estágio

• Agradeço a todos os meus colegas de trabalho, em especial à Sandra, Carla Mónica, Paula Magalhães e Carla Pombo, por tudo o que fizeram para a minha integração e a grande amizade que trouxe delas

• Um agradecimento muito especial para os meus pais por todo o esforço que fizeram ao longo destes anos todos, para que eu tivesse uma educação e formação do melhor possível. Um grande obrigado!

• Ao meu namorado, por todo o apoio, força e dedicação que me deu, tanto ao longo do estágio como ao longo do desenvolvimento da dissertação, um obrigada enorme e muito especial

• Aos meus irmãos, um grande obrigado por sempre me darem força para tudo. • Agradeço aos meus avós por sempre acreditarem em mim

VI

Resumo

O presente relatório tem como objetivo dar a conhecer a nossa prática e método de trabalho, realizados no âmbito do Mestrado em Ciências Económicas e Empresariais. Deste modo, este relatório é constituído por duas partes: a primeira diz respeito à contextualização da organização onde foi elaborado o estágio e também é onde se encontra descrito o desenvolvimento das atividades, sendo apresentados alguns dos programas e meios utilizados para o normal funcionamento das mesmas.

E por fim, dentro da segunda parte é descrito o estudo de caso, através de uma contextualização teórica sobre a passagem do POCAL (Plano Oficial de Contabilidade das Autarquias Locais) para o SNC-AP (Sistema de Normalização Contabilística para as Administrações Públicas), no que se refere ao imobilizado.

Relativamente à experiência realizada é de salientar que foi gratificante, na medida em que nos enriqueceu e preparou para a vida profissional e pessoal.

VII

Abstrat

This report aims to make known our practice and work method, carried out within the scope of the Masters in Economic and Business Sciences.

Therefore, this report is made up of two parts: the first part concerns the contextualization of the organization in which the internship was carried out and also a description of the development of the activities, presenting some of the programs and means utilized for their normal functioning.

Finally, within the second part, we describe the case study, by means of a theoretical contextualization about the passage of POCAL (Official Accounting Plan of Local Government) to SNC-AP (System of Accounting Normalization for Public Administrations), in respect of fixed assets.

Regarding the project carried out, we want to emphasize that it was rewarding in the sense that it enriched us and helped to prepare us for professional and personal life.

VIII

Índice

1. Introdução ... 1

1.1. Organização de acolhimento ... 1

1.2. Área de intervenção do estágio ... 6

1.3. Duração do estágio... 6

1.4. Razões e motivações pessoais iniciais para a realização do estágio ... 6

1.5. Estrutura do relatório ... 7

2. Atividades desenvolvidas ... 8

2.1. Objetivo e metodologias ... 9

2.2. Funções e atividades desenvolvidas ... 10

2.3. Atividades desenvolvidas ao longo do estágio ... 11

3. Trabalho aplicado ... 21 3.1. Enquadramento e identificação ... 21 3.2. Objetivo e metodologias ... 21 3.3. Revisão de literatura ... 21 3.4. Desenvolvimento... 25 3.5. Conclusão ... 42 4. Reflexão final ... 44 Bibliografia ... 46 Anexos ... 48

Anexo 1 – Tabela de Conversão POCP _SNC-AP ... 48

Anexo 2 – CIBE, classificador geral ... 58

Anexo 3 – Classificador económico das receitas públicas ... 61

IX

Índice de Figuras

Figura 1 - Avenida Carvalho Araújo ... 1

Figura 2 - Distrito de Vila Real ... 2

Figura 3 - Câmara Municipal de Vila Real... 3

Figura 4 - Câmara Municipal de Vila Real... 3

Figura 5 - Estrutura orgânica dos serviços municipais ... 4

Figura 6 - Programa "Máquinas", abastecimento de combustíveis ... 12

Figura 7 - Programa "Máquinas" inspeções ... 12

Figura 8 - Programa "Máquinas", Custos/Hora, Custos/Mês ... 13

Figura 9 - Programa "Consumos" ... 14

Figura 10 - Programa "Consumos" ... 15

Figura 11 - Programa “Património” data e inventariação... 18

Figura 12 - Programa "Património", classificação dos bens ... 18

Figura 13 - Programa "Património", ficha do bem ... 19

Figura 14 - Diferenças na terminologia (Alexandra Carvalho e José Carreira) ... 25

Figura 15 – Não aplicação da NCP 3 ... 28

Figura 16 – Aplicação da NCP 5 ... 30

Figura 17 - Exemplos de bens móveis, elaboração própria ... 35

Figura 18 - Ficha de inventariação de máquinas e viaturas ... 36

X

Siglas

CIBE - Cadastro de Inventariação de Bens do Estado

CIIDE - Cadastro e Inventariação dos Imóveis e Direito do Estado CIME - Cadastro e Inventariação dos Moveis do Estado

CIVE - Cadastro e Inventariação dos Veículos do Estado CMVR - Câmara Municipal de Vila Real

CNC - Comissão de Normalização Contabilística DAF - Departamento Administrativo e Financeiro DEI - Divisão de Equipamentos e Infraestruturas EMAR - Empresa Municipal de Águas e Resíduos

IPSAS - International Public Sector Accounting Standars IVA - Imposto sobre Valor Acrescentado

NCP - Normas de Contabilidade Pública PCM - Plano de Contas Multidimensional

POCAL - Plano Oficial de Contabilidade das Autarquias Locais POCP - Plano Oficial de Contabilidade Público

SNC-AP - Sistema de Normalização Contabilístico para as Administrações Públicas SNCP - Sistema de Normalização Contabilístico Público

1 Figura 1 - Avenida Carvalho Araújo

1. Introdução

1.1. Organização de acolhimento

Este relatório é feito no âmbito do Mestrado em Ciências Económicas e Empresariais da Universidade de Trás-os-Montes e Alto Douro e em conformidade com o regulamento do mesmo e constitui o requisito final necessário para a obtenção do grau de Mestre e foi elaborado com o objetivo de descrever em pormenor as atividades desenvolvidas durante o estágio na Câmara Municipal de Vila Real.

Mesmo ao lado do Rio Corgo, a magnífica cidade de Vila Real levanta-se a cerca de 450 metros de altitude, numa região que revela sinais de ter sido habitada desde o Paleolítico. Existem vestígios de ter sido povoada anteriormente, como o Santuário Rupestre de Panóias, que mostram a presença dos romanos na região; mas os tempos que se seguiram, durante as invasões, levaram a um despovoamento progressivo que só acabou no final do séc. XI, com a aprovação em 1096 do foral de Constantim de Panóias, pelo Conde D. Henrique.

D. Dinis, por foral, em 1289, fundou a pequena população de Vila Real de Panóias, que viria a transformar-se na cidade de hoje.

O número de habitantes aumentou significativamente entre 1530 e 1795, passando de 480 para 1530 habitantes. Este crescimento deve-se, em grande parte, a uma localização geográfica privilegiada, entre o litoral e o interior, com ligações ao Porto, Chaves, Bragança e terras do Sul.

Nos sécs. XVII e XVIII Vila Real solidifica o apelido de “Corte de Trás-os-Montes”, que havia ganho com a presença dos nobres que aqui se fixaram por influência da Casa dos Marqueses de Vila Real, que ainda hoje é visível nas inúmeras pedras-de-armas que certificam os títulos de nobreza dos seus proprietários.

2 Figura 2 - Distrito de Vila Real

Como povoação mais importante em Trás-os-Montes e Alto Douro, Vila Real adquiriu o estatuto de capital de província e, já neste século, na década de 20, viu reconhecido o seu peso económico, demográfico e administrativo.

Atualmente, Vila Real vive uma fase de grande desenvolvimento, a nível industrial, comercial e dos serviços, com relevo para a saúde, o ensino e o turismo.

O concelho de Vila Real tem 377 Km2 de área, 109.10m de altitude mínima e 1364m de altitude máxima. Possui 2 albufeiras (Sordo e Alvão) e 3 percursos de água (rio Corgo, Cabril e Sordo) que, ao todo, perfazem 20 Km de água corrente.

Em 2013 foi feita uma reorganização administrativa, o que fez com que o número de freguesias passasse de 30 para 20. Vila Real é o concelho que alberga a capital de distrito com o mesmo nome, localiza-se na Região Norte e sub-região do Douro, com 51850 habitantes, à data dos censos de 2011. 1

1CMVR. (20 de agosto de 2017). Câmara Municipal de Vila Real. Obtido de Câmara Municipal de Vila

3 Figura 4 - Câmara Municipal de Vila Real

Figura 3 - Câmara Municipal de Vila Real

Sendo a Câmara Municipal de Vila Real uma organização e, para melhor se perceber o significado da mesma, Giddens afirma que “uma organização é um vasto grupo de pessoas, estruturado em linhas impessoais e constituído para se alcançarem objetivos específicos (…)” (Giddens, 2000), Bilhim diz-nos que "a organização é uma entidade social, conscientemente coordenada, gozando de fronteiras delimitadas, que funciona numa base relativamente contínua, tendo em vista a realização de objetivos" (Bilhim, 1996), também Teixeira afirma que: “Qualquer organização é composta por duas ou mais pessoas, que interagem entre si, através de relações recíprocas, para atingirem objetivos comuns” (Teixeira, 2005).

Segundo a Constituição da Republica Portuguesa, as câmaras municipais são, em conjunto com as assembleias municipais, os órgãos representativos do município.

“Artigo 251.º

(Assembleia municipal)

A assembleia municipal é o órgão deliberativo do município e é constituída por membros eleitos diretamente em número superior ao dos presidentes de junta de

freguesia, que a integram.

Artigo 252.º (Câmara municipal)

A câmara municipal é o órgão executivo colegial do município.”(Constituição da república portuguesa, VII Revisão Constitucional, 2005)

4 Assim como descrito anteriormente, o Município é organizado por dois órgãos, a Assembleia Municipal e a Câmara Municipal, que correspondem ao órgão deliberativo e ao órgão executivo, respetivamente.

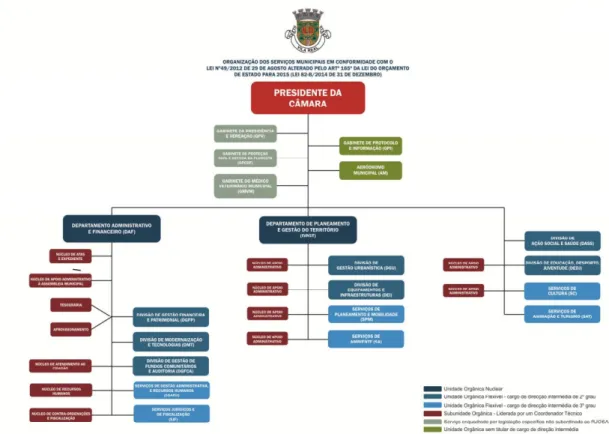

A Câmara Municipal de Vila Real, executa as competências consideradas na Lei nº75/2013, de 12 de setembro, que estabelece o regime jurídico das autarquias locais. Para melhor análise da organização segue a estrutura orgânica dos serviços municipais, onde se podem analisar todos os serviços em que a Câmara Municipal de Vila Real atua.

Figura 5 - Estrutura orgânica dos serviços municipais

A Câmara Municipal de Vila Real trabalha nas mais diversas áreas, desde o setor económico e patrimonial até à animação e turismo.

No Município existem participações societárias, participações em entidades intermunicipais, as chamadas “outras participações” e ainda as geminações. Dentro das participações societárias existem três empresas, tal como nas participações em entidades intermunicipais, já nas “outras participações” temos à volta de 21 empresas. Relativamente às geminações, o município de Vila Real trabalha com: Concello de Ourense, Ville de Grasse, Município de Oeiras, Ville de Mende, Städt Osnabrück e Município de Espinho.(Município de Vila Real, 2016)

5 A seguir apresenta-se a composição atual do executivo municipal:

No município e nas empresas municipais (MERVAL, Vila Real Social e EMAR), a 31 de dezembro de 2017,operavam cerca de 457 trabalhadores, mais 0.66% que no ano anterior.(Município de Vila Real, 2016)

Ilustração 1 - Elementos constituístes da Câmara Municipal de Vila Real

6

1.2. Área de intervenção do estágio

O estágio foi realizado na Divisão de Gestão Financeira e Patrimonial, sendo este mais virado para a vertente do património. Ao longo do estágio também foi desenvolvido trabalho na área da contabilidade. Durante o estágio, e com as pessoas adequadas a acompanhar, foi possível perceber toda a dinâmica desde o início de uma compra até ao fim e de como é feito todo o controlo do dinheiro que entra e sai da instituição.

1.3. Duração do estágio

O estágio teve início no dia 5 de setembro e teve a duração de seis meses. Durante estes seis meses houve sempre trabalho para fazer; havia sempre uma tarefa de maior ou menor dimensão para ser realizada. Quando as tarefas estavam todas executadas havia sempre uma coisa nova a aprender, para depois, cada um, realizar essa tarefa sozinho e assimcomeçar a acumular cada vez mais funções dentro da Câmara Municipal de Vila Real.

1.4. Razões e motivações pessoais iniciais para a realização do estágio

Na altura em que foi necessário começar a procurar uma organização que nos acolhesse ao longo de meio ano, ponderámos por uma instituição/organização que possuísse um leque de grande dimensão, para que assim pudéssemos colocar à prova todo o conhecimento adquirido na Universidade, mas também onde fosse possível aprender coisas completamente diferentes e também conhecer uma realidade que só se compreende quando lá estamos, pois até mesmo no local de trabalho é difícil perceber a mecânica da organização. Uma organização onde fosse permitido complementar e aperfeiçoar as competências aprendidas até à então.

Tínhamos em vista as mais diversas organizações, até que surgiu a oportunidade de estagiar na Câmara Municipal de Vila Real, um lugar onde se pode trabalhar nas mais diversas vertentes da gestão, onde se trabalha com um plano de contas completamente diferente do adquirido na universidade e acima de tudo onde se poderia perceber o lado público da gestão.

Na Câmara Municipal de Vila Real era possível encontrar os mais e diferentes desafios, tanto a nível profissional como a nível pessoal, devido ao elevado número de trabalhadores que a Câmara Municipal de Vila Real acolhe.

7

1.5. Estrutura do relatório

O relatório será dividido em duas partes principais, na primeira parte é apresentada toda a organização onde foi elaborado o estágio e todo o trabalho lá desenvolvido, na segunda parte é onde está descrita a passagem do POCAL para o SNC-AP.

Na primeira parte é feita uma breve apresentação e caraterização da Câmara Municipal de Vila Real, assim como as atividades realizadas ao longo dos seis meses.

Na segunda parte é apresentado o estudo de caso, numa contextualização teórica sobre a passagem do POCAL para o SNC-AP.

8

2. Atividades desenvolvidas

Numa fase inicial, a elaboração do plano de estágio foi bastante complicada, pois, até à data da entrada na instituição, era quase impossível saber em que departamento iam decorrer as atividades e quais as funções a desempenhar. Devido ao grande número de funções que a Câmara Municipal de Vila Real fornece, só no início do estágio é que se compreendeu qual a vertente que o estágio tomaria e quais as tarefas a realizar e só depois é que foi possível começar a organizar o plano de estágio. Mesmo o estágio estando direcionado em vários sentidos, só no final é que definitivamente se percebeu tudo o que era necessário abordar.

Quanto à elaboração do estudo de caso, só mais tarde se souberam as tarefas pretendidas e sobre o que se poderia escrever. O Dr. Varela e o Dr. Filipe, tinham os mais diversos estudos reservados para pôr em prática, mas poderiam não interessar. Só depois de se saber ao certo a finalidade do estágio, é que foi fornecido o objeto de estudo e assim se trabalhar em alguma coisa que realmente fosse uma mais-valia.

Antes da entrada para a Câmara Municipal de Vila Real tivemos uma reunião, onde foi apresentado e proposto analisar o relatório de gestão de 2015, para assim se conhecerem melhor os diversos departamentos existentes na Câmara Municipal de Vila Real e se perceber como funciona cada um deles, como se caracterizam e como se encontram ligados e interligados.

Após a análise do relatório de gestão, ficámos a perceber os valores com que a Câmara Municipal de Vila Real trabalha, valores esses que mostram a evolução ao longo dos anos, a nível financeiro.

Os vários núcleos que a câmara tem, as suas funções, as ligações que têm entre si, tudo isto para que operem como um verdadeiro sincício funcional. Uma boa forma de explicar o seu funcionamento é comparando-o com o corpo humano. A câmara é como o cérebro e nele encontram-se os vários órgãos sensoriais (departamentos), cada um responsável por determinada função em matérias muito díspares, tais como: gestão, planeamento, estratégias, organização, controlo, informação, direção e assistência operacional.

Estes órgãos destinam-se ao processamento e coordenação da informação obtida e entre eles encontram-se nervos/canais, onde ocorrem as devidas trocas para o seguimento dos processos. Quando estes se encontram completos são arquivados numa grande memória,

9 memória esta que corresponde, não a um único ser humano, mas sim a toda a população de Vila Real.

Se o corpo humano é complexo e cada ser é comandado por um único cérebro, dá para imaginar a dimensão da complexidade que deve ter o “cérebro” que coordena todo o Município, composto não por um, mas por vários cérebros que funcionam de maneira totalmente diferente uns dos outros, sendo este um dos problemas que se encontra presente na nossa atualidade.

Tal e qual como no cérebro ocorrem erros, atrasos de processamento, falta de informação, produzidos por neurónios que não estão na “sua melhor forma” ou que se encontram “sobrecarregados de informação”, que não conseguem dar seguimento aos processos, prejudicando toda a cadeia de processamento. Por outro lado, também os órgãos que se encontram espalhados pelo corpo, correspondentes neste caso às freguesias, são cada vez mais exigentes e requerem ainda mais esforço por parte do cérebro.

No início do estágio, foi feita uma visita pelas instalações onde se conheceram todas as divisões que fazem parte do Departamento Administrativo e Financeiro (DAF) e todos os postos e respetivas funções.

De seguida foi apresentada a Divisão de Gestão e Patrimonial, onde iria decorrer a maioria das atividades a realizar.

2.1. Objetivo e metodologias

O objetivo geral do estágio era perceber como funciona uma instituição de grande dimensão. Os objetivos específicos são: executar com eficácia as atividades realizadas, cumprir prazos das atividades propostas, verificar as relações entre os diversos intervenientes, criar condições para que existisse o espírito colaborativo e propor melhorias nos sistemas de registo e avaliação.

Para a realização deste projeto revelou-se crucial fazer um trabalho de pesquisa com profundidade no campo de estudo e na análise da realidade. Realizou-se uma pesquisa bibliográfica através de artigos científicos, revisão de teses, livros, relatórios e pesquisa na internet.

10 Estes métodos foram utilizados na preparação de procedimentos, inventariação e conciliação de bens, controlo operacional dos gastos, preparação de processos e na elaboração de um leilão, servindo sempre de suporte para a realização das tarefas.

2.2. Funções e atividades desenvolvidas

Como referido anteriormente, na Câmara Municipal de Vila Real, exerceram-se funções de Técnica Superior na Divisão de Gestão Financeira e Patrimonial.

Colaborou-se, essencialmente, nos seguintes trabalhos: preparação dos procedimentos para a transição do imobilizado normativo POCAL para o SNC-AP, inventariação e conciliação dos bens móveis do Município, controlo operacional ao nível de gastos do Município, preparação do processo de obtenção de visto prévio do Tribunal de Contas para a contratação de empréstimo bancário e elaboração de um leilão de ferro velho. Em todos os trabalhos executados houve ajuda das pessoas que eram mais aptas e capacitadas naquela área, que explicaram a melhor forma de realizar as tarefas, sendo assim mais fácil perceber como funciona o sistema e as atividades.

Trabalhei, a maioria do tempo, com o Técnico Superior da parte do Património, que explicou cada detalhe do seu posto de trabalho, todas as dicas, sem esconder qualquer tipo de informação, para assim se conseguir ajudar de uma forma mais segura, correta e realizar qualquer tipo de trabalho.

Devido ao inventário dos bens imóveis, trabalhei em todos os departamentos da Câmara Municipal de Vila Real, onde criei conhecimentos que mais tarde foram benéficos, como, por exemplo, quando havia algum documento em falta ou algum erro que era preciso retificar, já sabia onde me devia dirigir e qual apessoa indicada para resolver o problema.

Também se realizaram algumas visitas à Divisão de Equipamentos e Infraestruturas (DEI), para se elaborar o inventário do final do ano e para ajudar na realização de um leilão de ferro velho, existente nesse mesmo local.

Posto isto, para se cumprirem todas as funções que foram atribuídas tivemos que trabalhar direta e indiretamente com as pessoas encarregues dos vários cargos ao nível do município, juntas de freguesia, funcionários, entidades públicas como museus, igrejas, escolas, teatro e também empresas prestadoras de serviços, para as mais diversas e determinadas funções.

11

2.3. Atividades desenvolvidas ao longo do estágio

Foram várias as atividades propostas ao longo do decorrer do estágio, tais como, controlo de custos e pagamentos (despesas com viaturas, consumos de água, conferência de tesouraria), verificação das amortizações (passagem para o novo normativo) e processo de inventariação (inventariação do imobilizado, inventariação mensal, autos de abate.

Controlo das despesas:

• Despesas com viaturas

Quanto às despesas com as viaturas são vários os controlos a ter, pois é necessário verificar-se os gastos com combustíveis, vias verde, aluguer de viaturas e seguros e é necessário verificar também as datas das inspeções e dos seguros.

Todas as tarefas relacionadas com os gastos das viaturas são feitas para que exista um controlo regular, para se verificar as despesas mensais que cada viatura/departamento tem.

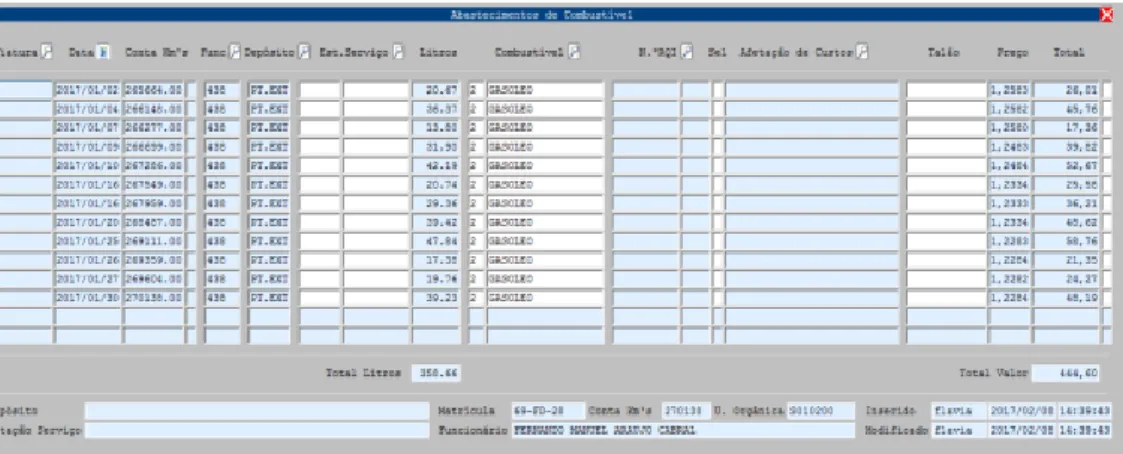

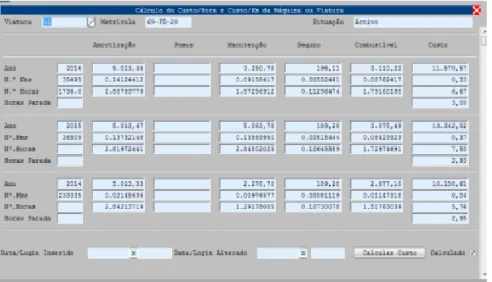

Para se fazer o controlo da via verde é necessário introduzir, num ficheiro em Excel (visto que o programa que controla este tipo de despesa ainda não se encontra programado para tal), o local de entrada e saída das viaturas nas portagens, o local de passagem nos pórticos e parques e em seguida é inserido o dia e o montante pago. Com os combustíveis, tal como com a via verde, é necessário verificar e inserir os dados todos os meses, tanto em Excel como no programa informático “Máquinas”, e tudo isto tem que ser inserido por datas.

Em primeiro lugar, os dados são organizados em Excel para uma melhor compreensão e organização, só depois são inseridos na aplicação. No programa “Máquinas”, os dados são inseridos por viatura, tal como no Excel, com o nome do condutor que à data usava a viatura.

Na aplicação são inseridos os litros abastecidos, o valor pago, para assim o programa calcular automaticamente o custo por quilómetro. É também necessário inserir os quilómetros que a viatura apresenta em cada momento de abastecimento. Todos estes dados são inseridos no final de cada mês, para que o programa nos diga os consumos mensais de cada viatura.

Assim, com a ajuda do programa “Máquinas”, é possível verificar e controlar todos os gastos com os combustíveis por veículo, máquina e condutor, de forma pormenorizada e

12 de maneira a ser possível, no final de cada ano, obter uma média do custo anual e verificar onde se pode poupar.

Tal como nas outras atividades, também o pagamento das viaturas alugadas tem que ser controlado mensalmente, uma vez que existe um contrato assinado e os valores não podem variar ao longo do ano.

Assim sendo, abre-se fatura por fatura, anteriormente inseridas no sistema e validam-se os valores. Depois de abertas as faturas é necessário introduzir os valores que vão ser pagos, no Excel, para no final do ano se fazer um balanço de tudo o que foi pago relativamente a este aluguer.

Os seguros e as inspeções são realizados uma vez por ano, mas é importante fazer o alerta sempre que uma das viaturas necessita de ir à inspeção; já a parte dos seguros é efetuada sempre por nós e só depois é entregue o seguro de cada carro, a cada responsável pelas viaturas ou máquinas.

Também os seguros e as inspeções são inseridos no programa “máquinas”, para um melhor controlo de tudo, para ser possível perceber mais facilmente o que é necessário fazer.

Figura 6 - Programa "Máquinas", abastecimento de combustíveis

13 No programa é inserido se o carro passou ou não na inspeção e assim somos automaticamente informados quando o veículo deverá voltar a ir à inspeção. No caso de “chumbo” na inspeção, é fundamental dar indicação dos problemas que provocaram a sua reprovação para assim serem resolvidos, ficando assim um registo dos problemas que aquele veículo apresenta na data em questão.

Os seguros são negociados por nós, através de concursos públicos e, depois de pagos, são entregues a cada responsável pelas viaturas ou máquinas.

Tudo isto é feito para no final de cada ano se verificarem os gastos por veículo, tanto em combustíveis como na via verde e em tudo o que foi referido anteriormente. Assim dá-nos a possibilidade de calcular uma média de gastos mensais.

Além da média mensal, também é feita esta média para cada uma das rúbricas, para assim serem executadas as requisições e os compromissos de quanto se pode gastar mensal e anualmente em cada uma delas, tanto a nível de veículo, como dos vários departamentos em que existe só um veículo. Neste caso é feito de maneira diferente, pois todos usam a mesma viatura e é necessário proceder por secção.

• Consumos de água;

Esta tarefa baseia-se em verificar se todas faturas que vão ser pagas estão corretas. Para isso tem que se confirmar, se o local de consumo é o correto e se pertence à câmara e, de seguida, verifica-se se o período de faturação está correto, ou seja: se já foi faturado ou não.

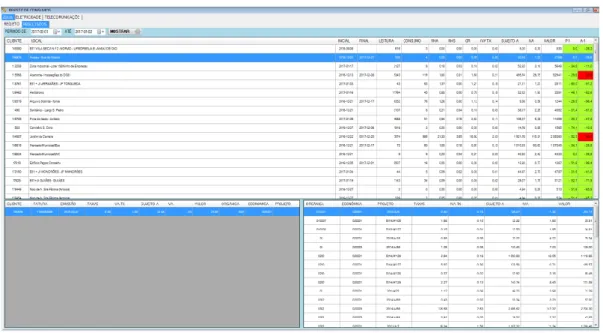

14 Tudo isto é utilizado no programa chamado “Consumos”, onde começamos por selecionar o número da fatura (1) depois o local de consumo (2) e depois é preciso inserir o período que se encontra junto do número da fatura, a data da leitura inicial e final, a leitura, o consumo e as taxas de saneamento, para o programa calcular automaticamente o valor do IVA.

Assim, no fim de cada ano, consegue-se perceber estatisticamente os consumos que existiram em cada local, se se pode baixar algum consumo de água e se existe algum local onde possa existir qualquer tipo de avaria (fugas de água, avaria no contador, etc.). Com todo este controlo, consegue-se também verificar, com a EMAR, se ficou alguma fatura por pagar ou mesmo controlar se a EMAR está a pedir pagamentos em atraso, que já tinham sido pagos anteriormente.

A funcionalidade do programa permite verificar os consumos e os gastos feitos durante o ano e comparar com os anos anteriores, para assim se fazerem as requisições com os valores para consumos do ano seguinte, sendo uma ferramenta essencial para a elaboração desta atividade.

15 • Conferência de tesouraria

Todos os dias, é necessário conferir o dia anterior a nível de tesouraria. Para isso são entregues, no departamento da contabilidade, os documentos das despesas e receitas do dia anterior.

Para a execução deste processo é essencial conferir o Resumo Diário de Tesouraria, a Folha de Caixa, o Diário da Receita por Unidade Orgânica, o Diário da Despesa, o Diário da Receita, o Extrato dos movimentos de Bancos e o Mapa de Controlo de Movimentos Bancários. Cada um destes documentos tem funções diferentes, mas todos eles se ligam no Resumo Diário de Tesouraria, pois é neste documento que se encontra, como o nome indica, o resumo de tudo que é referente à tesouraria daquele mesmo dia. A conferência do dia começa com a averiguação do resumo diário de tesouraria. Neste documento começamos por analisar se a coluna “Anterior (débito e crédito)” corresponde à coluna do “acumulado” do resumo anterior. De seguida faz-se o somatório do CAIXA (conta 11) com a rúbrica Depósitos em Instituições Financeiras, de maneira a confirmar o total de disponibilidade do Saldo Devedor.

Também é fundamental, com a ajuda dos extratos de movimentos dos bancos e dos mapas de controlo de movimentos bancários, confirmar a conta 12 (bancos) do resumo diário de tesouraria e verificar se os valores dos resumos correspondem aos extratos e aos mapas, analisando se os mapas e os extratos apresentam os mesmos valores.

Depois de se analisarem os extratos é a vez de conferir os valores da folha de caixa, folha esta que é composta pelas entradas e saídas de dinheiro, orçamentais, não Figura 10 - Programa "Consumos"

16 orçamentais e bancos. Para se conseguirem examinar os valores das entradas utiliza-se o programa POCAL e o valor das saídas é verificado através das faturas de compra. Quanto às entradas, no programa é aberto cada recebimento para perceber se os valores correspondem aos valores da folha de caixa e se era uma dívida anterior ou se foi um serviço prestado no próprio dia, até porque existem serviços que são realizados e não são logo pagos e, por isso, existe a necessidade de guardar e assinalar que aquele documento ainda falta receber. No fim da verificação das entradas temos que averiguar se o total das entradas orçamentais e das não orçamentais, correspondem no resumo diário de tesouraria, à coluna do dia/débito e às linhas dotações orçamentais e dotações não orçamentais, respetivamente.

Quanto às saídas, como já referido anteriormente, é necessário analisar fatura por fatura e apurar se não houve nenhum erro nos pagamentos das mesmas. Depois de conferidos todos os valores, tal como nas entradas, é imprescindível confirmar se o valor total das saídas orçamentais corresponde ao valor das dotações orçamentais, que se encontra presente na coluna do dia/crédito.

Já nas últimas verificações é necessário, mais uma vez, utilizar o resumo diário de tesouraria para confirmar os valores que ainda restam. Para isso, é necessário usar o diário da receita e o diário da despesa.

O diário da despesa, permite analisar a coluna acumulado/ crédito e as linhas dotações orçamentais e não orçamentais; neste caso o valor das dotações não orçamentais é igual ao valor total das operações não orçamentais presente no diário da despesa. Nas dotações orçamentais é necessário fazer o somatório do total das operações orçamentais/ pagamento, presente no diário da despesa, com o valor das guias de reposição.

O diário da receita, por sua vez, permite analisar o outro lado da coluna do diário da despesa, ou seja, o débito. Assim sendo, as dotações orçamentais são calculadas através do somatório do saldo orçamental do ano anterior, com o valor das guias de reposição e com o valor total da cobrança eventual presente no diário da receita. Já o valor das dotações não orçamentais corresponde ao valor total das operações não orçamentais no diário da receita.

17

Perspetiva das amortizações

Quanto à passagem das amortizações, foi solicitado fazer a passagem dos bens imóveis do POCAL para o SNC-AP. As taxas de classificação de amortização no CIBE e no SNC-AP são diferentes, logo é necessário comparar os dois planos, para que a correspondência seja a correta.

Processo de inventariação:

• Inventariação do imobilizado

Uma das atividades propostas, foi a de realizar o levantamento do imobilizado da Câmara Municipal de Vila Real, para assim se perceber o que ainda existe ou não. Para isso foi fornecido o material indispensável para percorrer cada sala e cada espaço da Câmara Municipal de Vila Real e assim se registar o que existe em cada um deles. Durante o levantamento, foi obrigatório apontar todos os detalhes de tudo o que faz parte do imobilizado, detalhes esses como, por exemplo, o revestimento das cadeiras, a cor das mesas, as medidas, a marca e o número de série dos computadores e, principalmente, verificar se cada um deles continha o número que lhe foi associado aquando da compra. Se o objeto em causa possuir número é fundamental anotar junto das caraterísticas, se este não existir é necessário verificar se se consegue descobrir o número, para assim ser colocada a etiqueta com a devida identificação.

No fim de todo o levantamentofoi elaborado um documento edificativo para cada sala ou espaço, para assim se identificar e controlar o material.

• Inventariação mensal

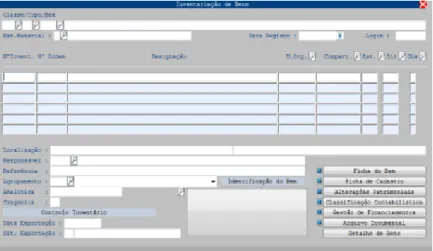

Outra atividade proposta, foi a inventariação mensal de tudo o que era adquirido para a Câmara Municipal de Vila Real e para as instituições que lhe pertencem (ex. escolas). Para esta tarefa é imprescindível a utilização de dois programas o POCAL e o Património. O POCAL serve para verificar os extratos das contas que era necessário para fazer a inventariação e certificar se todas as faturas que ali estavam descritas, já estavam connosco em formato de papel.

18 Com tudo organizado, abre-se uma fatura e realiza-se a passagem desta para o programa património, insere-se o número de bens adquiridos, a descrição do bem, o tipo de aquisição, a conta da amortização e a conta do custo da amortização.

Deste modo são criados os bens, quantos foram adquiridos e, de seguida, é facultado um número para cada um deles, número identificativo do produto para o resto do tempo. Em todos os produtos deve ser colocada uma etiqueta com o respetivo número.

No passo seguinte, os produtos são classificados através da classificação do CIBE, mediante a classe, o tipo e o bem do objeto, depois é atribuído a Unidade Orgânica para o qual foi adquirido, o estado e a situação do bem, sendo também facultados o agrupamento e a analítica.

De seguida, preenche-se a ficha do bem, onde está descrito o tipo da ficha, a data de adjudicação e de aquisição e por fim preenchem-se as amortizações, para assim o programa ir desvalorizando o bem, ao longo do tempo.

Figura 11 - Programa “Património” data e inventariação

19 Por fim, cria-se a ficha cadastro onde é dada a confirmação de que aquele número anteriormente atribuído é ativado e é também onde se introduz a marca e o modelo do bem. Depois de todos os bens da fatura estarem criados são escritos, junto da fatura, os números facultados a cada bem e assinado o documento, para assim ser arquivado e guardado.

No caso de serem alterações patrimoniais, por exemplo um arranjo de um muro ou mesmo a construção de um muro em uma determinada freguesia, a passagem do programa POCAL para o “património” é obtida da mesma maneira, só que em vez de se introduzir o número dos bens adquiridos, transmite-se ao programa que é uma alteração patrimonial e assim o programa abre uma janela, onde é necessário introduzir o número de inventário onde vai ser feita a alteração patrimonial e, de seguida, é inserido o número de meses de vida útil restantes. Estes tipos de bens têm uma ficha distinta quando criados de raiz, pois é essencial criar o cadastro dos bens imóveis, ou seja, identificar fisicamente o local do bem, as confrontações e as áreas que ocupa.

• Autos de abate

Tal como se tem que inventariar tudo o que é adquirido para as instituições também é necessário abater quando estas deixam de operar, ou seja, todos os bens que já se não podem utilizar devido ao uso ou a estarem deteriorados, devem ser comunicados à secção do património para assim se proceder devidamente ao abate.

Para se efetuar o abate dos bens é imprescindível saber qual o número de inventário que lhes foi atribuído para assim se realizar o auto, com todos os bens que necessitam de ser Figura 13 - Programa "Património", ficha do bem

20 abatidos e qual a razão de se ter de proceder ao abate. Auto este, que é feito com o intuito de ser comunicado ao superior que permite ou não que os bens sejam abatidos. Depois da devida autorização para o abatimento dos bens, usa-se o programa “património” e aí se procede ao abatimento dos bens. No programa é descrito o tipo, o número e o responsável pelo auto. Em seguida são registados todos os números de inventariação dos bens que vão para abate e é fundamental amortizar todo o valor do bem, caso este ainda tenha algum valor à data e, em seguida, procede-se ao abatimento.

21

3. Trabalho aplicado

3.1. Enquadramento e identificação

Este estudo de caso vai de encontro à necessidade das Câmaras em implementarem o SNC-AP (Sistema de Normalização Contabilística para as Administrações Públicas). Assim verificou-se a necessidade de estudar a passagem do POCAL para o SNC-AP, visto ser o assunto de maior debate nestas instituições, pois caminha-se para um lugar “incerto”.

Decorridos quase 20 anos (22 de fevereiro de 1999) da implementação do POCP e com a decisão do Governo (Troika) de se iniciar um novo sistema contabilístico para as Administrações Públicas, aproximando-o do SNC empresarial e das IPSAS, deu-se inicio à reforma da contabilidade pública.

Como a Câmara Municipal de Vila Real terá que implementar o novo sistema, foi uma forma de acompanhar a realização desta passagem e assim aperfeiçoar e estudar este novo conceito de controlo das “contas públicas”.

3.2. Objetivo e metodologias

Esta análise é feita através de uma abordagem qualitativa, já relativamente ao procedimento técnico trata-se de uma pesquisa bibliográfica e exploratória. A pesquisa bibliográfica permite ao investigador a cobertura de uma gama de fenómenos muito mais ampla do que poderia pesquisar diretamente (Gil, 2010) e a pesquisa exploratória é usada em casos nos quais é essencial definir o problema com maior precisão e obter dados adicionais antes que se possa desenvolver uma abordagem (Vieira 2002).

O estudo tem como principais objetivos compreender o que é o POCAL e o SNC-AP e quais as grandes diferenças, principalmente a nível do imobilizado. O quadro de comparação das contas contabilísticas do POCAL e do SNC-AP encontra-se em anexo.

3.3. Revisão de literatura

Pretende-se com a reforma introduzida pelo SNC-AP resolver a fragmentação e as inconsistências atualmente existentes, ao mesmo tempo que se adota as Administrações Públicas de um sistema orçamental e contabilístico mais eficiente e convergente com os sistemas que existem a nível internacional.

22 O POCP é o plano que inclui o POCAL e tem como princípios contabilísticos:

• Princípio da Entidade Contabilística • Princípio da Continuidade

• Princípio da Consistência

• Princípio da Especialização ou do Acréscimo • Princípio do Custo Histórico

• Princípio da Prudência • Princípio da Materialidade • Princípio da não Compensação.

POCAL (Plano Oficial de Contabilidade das Autarquias Locais)

O Plano Oficial de Contabilidade das Autarquias Locais consiste na adaptação das regras do Plano Oficial de Contabilidade Pública à administração local, tal como é previsto no artigo 6º, nº 2, da Lei nº 42/98, de 6 de agosto. Esta reforma da contabilidade autárquica foi iniciada pelo Decreto-Lei nº 243/79, de 25 de julho, que veio uniformizar a contabilidade das autarquias locais com a dos serviços públicos, sujeitos à então lei de enquadramento do Orçamento do Estado.

CIBE (Cadastro e Inventariação dos Bens do Estado)

O CIBE abrange o inventário do ativo imobilizado, com carácter permanente, cujos produtos não tenham como destino serem vendidos:

• CIME – Cadastro e Inventariação dos Móveis do Estado; • CIVE – Cadastro e Inventariação dos Veículos do Estado;

• CIIDE – Cadastro e Inventariação dos Imóveis e Direito do Estado. O CIBE tem como principais objetivos:

• Sistematização do CIME, CIVE e CIIDE, para um melhor conhecimento da natureza, composição e utilização do património do Estado, como previsto no Decreto-Lei nº 477/80, de 15 de outubro;

• Definição dos critérios de inventariação que deverão suportar o novo regime de contabilidade patrimonial a que os serviços públicos passaram a estar sujeitos; • A uniformização dos critérios de inventariação e contabilização dos bens

móveis, veículos e imóveis e direitos a eles inerentes, em ordem à consolidação para a elaboração do balanço do Estado, a integrar na Conta Geral do Estado.

23 É no CIBE que encontramos as regras e métodos relativos às avaliações e amortizações a que se refere o artigo 9º do Decreto-lei nº 477/80, de 15 de outubro.(“Portaria n.o671/2000 (2a série),” 2006)

SNC-AP (Sistema de Normalização Contabilística para as Administrações Públicas) O SNC-AP integra a estrutura concetual da informação financeira pública, as normas de contabilidade pública e o plano de contas multidimensional.

O SNC-AP tem por base o acréscimo da contabilidade e assume:

• Os princípios básicos que estão subjacentes à construção das Normas de Contabilidade Pública (NCP);

• 27 NCP particularizas para algumas transações e assuntos;

• Um plano de contas bastante pormenorizado que permite acomodar o relato orçamental, o relato financeiro e o relato estatístico;

• Um conjunto de modelos harmonizados para a apresentação de demonstrações financeiras e de relato orçamental (NCP 1 a 25 normas de contabilidade financeira, NCP 26 contabilidade de relato orçamental e NCP 27 contabilidade de gestão).

Em 11 de setembro de 2015 foi aprovado o Decreto-lei nº 192/2015, decreto esse que aprova a entrada em vigor do SNC-AP.

Devido à desatualização, à fragmentação e inconsistente normalização pública em Portugal e ao facto de existir a necessidade de comparação de dados financeiros das diversas entidades públicas da União Europeia, houve a necessidade de se substituir o plano de contabilidade pública.

Já em 2011, a UE aprovou uma Diretiva2 que diz, no nº 3 do art. 16º, que até 31 de dezembro era necessário aferir a adequabilidade das Normas Internacionais de Contabilidade Pública (IPSAS- International Public Sector Accounting Standars) para todos os estados membros.

Sendo depois, em 2012, proposta uma nova Diretiva, onde dava um prazo de três anos,

para os estados membros adotarem as IPSAS.

Devido a todas estas reformas que era necessário fazer, foi “incumbida a CNC

(Comissão de Normalização Contabilística) de realizar os trabalhos técnicos com vista à

24

aprovação de um único Sistema de Normalização Contabilística Público (SNCP), adaptado às normas internacionais específicas para o setor público (IPSAS) e às leis nacionais em que estas matérias são reguladas.”3.(“Decreto-Lei n.o134/2012, de 29 de junho,” 2012)

“A CNC é um organismo tecnicamente independente, no qual estão representadas, a

nível nacional, as entidades públicas e privadas interessadas no domínio da contabilidade, dotado de autonomia administrativa e que funciona no âmbito do Ministério das Finanças.”(“Decreto-lei n.o192/2015, de 11 de setembro,” 2015)

Assim, em 2015, foi aprovado o Decreto-Lei nº 192/2015, de 11 de setembro, onde se aprova o SNC-AP, que entrou em vigor para revogar todos os planos públicos portugueses. A entrada do SNC-AP em vigor, visa resolver os problemas de desatualização, fragmentação e inconsistência do normativo anterior, como já referido anteriormente, criando assim um sistema mais próximo dos sistemas adotados internacionalmente.

Com tudo isto, espera-se, que leve à divulgação de factos e situações que vão permitir que se compreendam de uma forma mais fácil os atos de cidadania e que permita também a quem tem uma responsabilidade acrescida, que tenha um conhecimento mais profundo e concreto dos seus efeitos.

O POCAL foi um exemplo de sucesso, pois possibilita uma apresentação mais homogénea das contas e a apresentação mais fácil da informação importante. Assim sendo, isto criou uma situação de desagregação e de falta de estratégias globais, o que levou a que tenha sido urgente alterar esta situação.

O SNC-AP visa permitir a execução orçamental e o respetivo desempenho relativamente aos objetivos da política orçamental, oferece informações para determinar os gastos dos serviços públicos, para preparar as contas de acordo com o Sistema Europeu de Contas Nacionais e Regionais e para executar todo o tipo de contas, demonstrações e documentos que tenham de ser enviados à Assembleia da República, ao Tribunal de Contas e às demais entidades de controlo e supervisão; permite-nos ter uma imagem verdadeira da posição financeira e das suas alterações, do desempenho financeiro e dos fluxos de caixa de determinada entidade, oferece informação para a preparação das contas de acordo com o Sistema Europeu de Contas Nacionais e

25 Regionais, proporciona informação útil para efeitos de tomada de decisões de gestão e assim possibilita o controlo financeiro, de legalidade, de economia, de eficiência e de eficácia dos gastos públicos.

Quando o SNC-AP não contemplar o tratamento contabilístico de determinada transação ou evento, atividade ou circunstância, aplicam -se subsidiariamente pela ordem seguinte:

a) As Normas Internacionais de Contabilidade Pública que estiverem em vigor;O SNC;

b) As Normas Internacionais de Contabilidade adotadas na União Europeia;

c) As Normas Internacionais de Contabilidade emitidas pelo International

Accounting Standards Board.

Compete à CNC compreender e dar resposta às questões relacionadas com o SNC-AP que lhe venham a ser colocadas pelas entidades públicas.

3.4. Desenvolvimento

Determinadas terminologias, que existiam com o POCAL, vão ser alteradas com a entrada do SNC-AP em vigor, tais como:

26 O SNC-AP define também os elementos constituintes na demonstração financeira (ativos; passivos, rendimentos, gastos, entre outros).

As Normas de Contabilidade Pública são: (Sistema de Normalização Contabilística

para as Administrações Públicas (SNC-AP) - Manual de Implementação, 2016)

• NCP 1 – Estrutura E Conteúdo Das Demonstrações Financeiras

• NCP 2 – Políticas Contabilísticas, Alterações em Estimativas Contabilísticas e Erros

• NCP 3 – Ativos Intangíveis

• NCP 4 – Acordos de Concessão de Serviços: Concedente • NCP 5 – Ativos Fixos Tangíveis

• NCP 6 – Locações

• NCP 7 – Custos de Empréstimos Obtidos • NCP 8 – Propriedades de Investimento • NCP 9 – Imparidade de Ativos

• NCP 10 – Inventários • NCP 11 – Agricultura

• NCP 12 – Contratos de Construção

• NCP 13 – Rendimento de Transações com Contraprestação • NCP 14 – Rendimento de Transações sem Contraprestação

• NCP 15 – Provisões, Passivos Contingentes e Ativos Contingentes • NCP 16 – Efeitos de Alterações em Taxas de Câmbio

• NCP 17 – Acontecimentos Após Data Balanço • NCP 18 – Instrumentos Financeiros

• NCP 19 – Benefícios dos Empregados

• NCP 20 – Divulgações de Partes Relacionadas • NCP 21 – Demonstrações Financeiras Separadas • NCP 22 – Demonstrações Financeiras Consolidadas

• NCP 23 – Investimentos em Associadas e Empreendimentos Conjuntos • NCP 24 – Acordos Conjuntos

• NCP 25 – Relato Por Segmentos

• NCP 26 – Contabilidade e Relato Orçamental • NCP 27 – Contabilidade de Gestão

27 Os ativos, passivos, rendimentos, gastos, contribuições para o património líquido e distribuições do património líquido são os elementos constituintes das demonstrações financeiras:

• “Um ativo é um recurso presentemente controlado pela entidade pública, como

resultado de um evento passado;

• Um passivo é uma obrigação presente, originada num evento passado, que gera

uma saída de recursos.

• Rendimentos são aumentos no património líquido, que não sejam os resultantes

de contribuições para o património líquido.

• Gastos são diminuições no património líquido, que não sejam as resultantes de

distribuições do património líquido.”(“Decreto-lei n.o192/2015, de 11 de setembro,” 2015)

Para que uma demonstração financeira fique completa e consolidada é necessário um balanço, uma demonstração de resultados por natureza, uma demonstração das alterações no património líquido, uma demonstração de fluxos de caixa e Anexo às demonstrações financeiras. No POCAL, os documentos de prestação de contas das autarquias locais que remetem as contas ao Tribunal de Contas são: balanço; demonstração de resultados; mapas de execução orçamental; anexos às demonstrações financeiras; relatório de gestão.

Visto que o estudo é sobre a passagem do POCAL para o SNC-AP no que diz respeito à inventariação/classificação e amortização dos bens, vamos abordar esse tema e as grandes diferenças existentes.

NCP 3 — Ativos Intangíveis

A NCP 3 determina o tratamento contabilístico dos Ativos Intangíveis que satisfaçam a definição de ativo intangível bem como o seu reconhecimento e mensuração, dos gastos com amortizações e das perdas por imparidade, ou seja, esta Norma tem como principal objetivo determinar como tratar contabilisticamente os ativos intangíveis que não forem tratados numa outra Norma. Assim, esta Norma só é utilizada quando a entidade reconhecer o ativo intangível se, e apenas se, forem satisfeitos determinados critérios. A Norma também distingue como mensurar a quantia escriturada de ativos intangíveis, e exige divulgações especificadas acerca de ativos intangíveis.

28 Esta Norma, obriga que uma entidade que uma entidade reconheça ativos relativos ao património histórico intangível, desde que satisfaçam a definição e os critérios de reconhecimento de ativos intangíveis. Em caso de não ser possível reconhecer tais ativos, a entidade deve aplicar os requisitos de divulgação previstos na NCP 1 – Estrutura e Conteúdo das Demonstrações Financeiras.

A NCP 3 deve ser usada na contabilização de ativos intangíveis, exceto quando os ativos intangíveis estejam dentro do círculo de uma outra Norma ou sejam ativos não correntes detidos para venda, forem ativos financeiros ou forem adquiridos numa concentração de atividades empresariais ou ativos intangíveis não correntes, classificados como detidos para venda, sejam reconhecidos e mensurados de ativos de exploração e avaliação de recursos minerais. Não se usa também as NCP 3 quando são gastos com o desenvolvimento e extração de minérios, petróleo, gás natural e recursos similares não renováveis, quando é Goodwill adquirido numa concentração de atividades empresariais; são poderes e direitos conferidos pela legislação, estatuto, ou meios equivalentes e quando são ativos por impostos diferidos.

Figura 15 – Não aplicação da NCP 3

“A vida útil de um ativo intangível mostra apenas o nível de gastos de manutenção

futura necessários para manter o ativo no seu padrão de desempenho, avaliado no momento da estimativa da vida útil do ativo, e a capacidade e intenção da entidade de atingir esse nível.” (“Decreto-lei n.o192/2015, de 11 de setembro,” 2015)

NCP 3

Ativos Intangíveis detidos por entidade para venda no decurso

normal das operações

Locações que estejam no âmbito da NCP 6

-Locações

Ativos decorrentes de benefícios de

empregados

Ativos financeiros como definidos na NCP 18

-Instrumentos Financeiros Não se aplica

29 O uso esperado do ativo pela entidade e se o ativo pode ser ou não gerido com eficiência por outra equipa de gestão, os ciclos de vida típicos do ativo, a degradação técnica, tecnológica, comercial ou de outro género, a segurança do setor em que o ativo trabalha e alterações na procura do mercado para os produtos ou serviços produzidos pelo ativo, se a vida útil do ativo depende da vida útil de outros ativos, o nível de gastos de conservação que é obrigatório para obter os benefícios económicos futuros ou o que é possível esperar dos ativos, se da capacidade e intenção da entidade para atingir esse nível, o período de controlo sobre o ativo e os limites legais ou contratuais sobre a utilização do ativo, tais como as datas de expiração de locações relacionadas, são os diversos fatores que determinam a vida útil de um ativo intangível.

Podem existir fatores económicos, políticos, sociais ou legais que alterem a vida útil de um ativo intangível. Estes fatores determinam o período durante o qual os benefícios económicos futuros ou potencial de serviço serão recebidos pela entidade. Os fatores legais podem limitar o período durante o qual a entidade controla o acesso a tais benefícios económicos ou potencial de serviço. A vida útil é o mais curto dos períodos determinados por estes fatores.

O valor amortizável de um ativo intangível deve ser imputado durante a sua vida útil. A amortização deve começar quando o ativo estiver na localização e condição necessárias para atuar da forma pretendida. Existem diferentes métodos de amortização para imputar a quantia amortizável de um ativo durante a sua vida útil estimada. Esses métodos são o método da linha reta, do saldo decrescente e o método das unidades de produção. Segundo a NCP 3, o método mais apropriado para as Administrações Públicas é, em regra, o método da linha reta.

Exemplo prático da NCP 3:

“A Câmara A adquiriu por € 200.000 à Câmara B uma patente. Está previsto que essa patente seja uma fonte de potencial durante pelo menos 15 anos. A Câmara A tem um compromisso da entidade C para comprar essa patente daqui a cinco anos por 60% do valor de mercado da patente na data em que foi adquirida, e a Câmara A tem a intenção de vender a patente dentro de cinco anos. A patente será amortizada durante os cinco anos de vida útil pela entidade A, com um valor residual igual a 60% do justo valor da patente na data em que foi adquirida. O valor da patente também deverá ser revisto para ter em conta eventuais imparidades.

30

Descrição Conta Designação Débito

Crédit o

Pelo reconhecimento da compra da patente 444 Ativo intangível - propriedade industrial e intelectual 200.00 0 2711 Fornecedores de investimento 200.00 0 Pela Amortização 643 Gastos de depreciação e amortização - ativos intangíveis 16.000 4484 Amortizações acumuladas - propriedade industrial e intelectual 16.000

Assumido o método de amortização das quotas constantes

Amortização = [200 000 – (60% * 200 000)] / 5 = 16 000”(Costa & Martins, 2017b)

NCP 5 — Ativos Fixos Tangíveis

O objetivo da NCP 5 é tratar contabilisticamente os ativos fixos tangíveis para que quem utilizar e fizer as demonstrações financeiras possa perceber a informação sobre os investimentos de uma entidade neste tipo de ativos e as alterações que neles ocorreram. Os aspetos principais a ter em consideração na contabilização dos ativos fixos tangíveis são o reconhecimento destes mesmos ativos e os respetivos gastos com as depreciações, bem como a decisão das quantias registadas.

Não se aplica a NCP 5 nos ativos biológicos relacionados com a atividade agrícola, os direitos minerais e reservas minerais.

Figura 16 – Aplicação da NCP 5 NCP 5

Aplica-se Bens de Domínio Público Bens de Domínio Privado

Equipamento Militar

Bens de Património Histórico

Infraestruturas

Ativos de Contratos de Concessão (após aplicação da

NCP 4) Não se aplica

Ativos biológicos relacionados com a atividade agrícola

Direitos minerais e reservas minerais, tais como petróleo,

gás natural e recursos não renováveis similares

31 Cada parte que constitui um bem do ativo fixo tangível pode ter uma vida útil e um método de depreciação que sejam iguais tanto à vida útil como ao método de depreciação de uma outra parte significativa desse mesmo bem. Estas partes podem ser agrupadas na determinação do gasto de depreciação; caso tenham métodos de depreciação ou vida útil diferentes podem ser depreciados cada um por si.

A quantia depreciável de um ativo deve ser imputada numa base sistemática ao longo da sua vida útil. Quando o valor residual ou a vida útil de um ativo forem corrigidos, porque as expetativas correntes são diferentes das estimativas iniciais, as alterações devem ser contabilizadas como uma alteração de uma estimativa contabilística, de acordo com a NCP 2 — Políticas Contabilísticas, Alterações em Estimativas Contabilísticas e Erros.

A quantia depreciável de um ativo deve ser calculada após a subtração do seu valor residual. Na prática, o valor residual de um ativo é geralmente insignificante e, por isso, imaterial no cálculo da quantia depreciável.

A depreciação de um ativo, tal como já referido anteriormente, começa quando fica disponível para uso. A depreciação de um ativo termina quando o ativo já não apresenta valor.

Para a determinação da vida útil é necessário considerar alguns fatores:

• “Utilização esperada do ativo, que é avaliada por referência à capacidade ou à

produção física esperadas para esse ativo.

• Desgaste físico esperado, que depende de fatores operacionais, tais como o

número de turnos durante os quais o ativo será usado, o programa de reparações e manutenções e o cuidado e manutenção do ativo enquanto estiver ocioso.

• Obsolescência técnica e comercial resultante de alterações ou melhoramentos

na produção, ou de alterações na procura do mercado para os produtos ou serviços produzidos pelo ativo.

• Limites de natureza legal ou outra sobre o uso do ativo, tais como as datas de

expiração de contratos de locação relacionados.”(“Decreto-lei n.o192/2015, de

11 de setembro,” 2015)

Os terrenos e os edifícios são ativos que se contabilizam separadamente, mesmo quando são adquiridos conjuntamente, pois os terrenos têm uma vida útil ilimitada, pelo que não

32 são depreciados (exceto pedreiras e aterros); já os edifícios têm uma vida útil limitada e, por isso, são ativos depreciáveis. A NCP 5 aconselha que o método mais adequado a ser utilizado pelas Administrações Públicas é, normalmente, o método da linha reta.

Exemplo sobre a Norma 5:

“Foi publicado um decreto-lei que estipula uma revalorização geral dos edifícios adquiridos e contabilizados antes de 1990, não classificados como bens de domínio público.

A entidade alfa possui nos seus ativos fixos tangíveis um edifício onde desenvolve as suas atividades, de acordo com a sua missão e atribuições.

O edifício foi adquirido em 1980 por 500.000, tendo sido estimada uma vida útil de 50 anos. Aplicando as disposições do decreto-lei, o justo valor do edifício, no ano de 2017, ascende a 750.000.

Pretende-se que proceda à contabilização da revalorização do edifício, nos termos da NCP 5.

Resolução:

Depreciações acumuladas = 500 000/50 x 37 anos = 370 000

Quantia escriturada à data da revalorização = 500 000 – 370 000 = 130 000 Excedente de revalorização = 750 000 – 130 000 = 620 000(Costa & Martins, 2017a)

Descrição

Cont

a Designação Débito

Crédit o

Pela eliminação das depreciações acumuladas

438 Depreciações acumuladas 370000

4321 Habitações e edifícios para

serviços 370000

Pelo reconhecimento do ativo em curso e do passivo

4321 Habitações e edifícios para

serviços 620000

5813 Reavaliações decorrentes

33

NCP 10 — Inventários

A NCP 10 é aplicada na contabilização dos inventários, menos em trabalhos em curso de contratos de construção, Instrumentos financeiros e de serviços a prestar sem retribuição direta dos destinatários, ou com uma retribuição simbólica, ativos biológicos relativos a atividades agrícolas e de produção agrícola no ponto de colheita.

Tal como nas Normas anteriormente faladas também esta tem um objetivo principal que é estabelecer o tratamento contabilístico para os inventários. A NCP 10 ajuda na orientação prática para determinar o custo e o seu reconhecimento como gasto e ajuda na orientação das fórmulas de custeio que sejam usadas para atribuir custos aos inventários. Assim, um aspeto principal para a contabilização dos inventários é a quantia dos custos a reconhecer como ativo e a sua manutenção até que os rendimentos sejam reconhecidos.

Os inventários nas entidades públicas podem incluir: • Artigos consumíveis;

• Materiais de manutenção;

• Peças de reserva para equipamentos que não sejam as tratadas em normas sobre ativos fixos tangíveis;

• Munições;

• Reservas estratégicos (por exemplo, reservas de energia); • Reservas de moeda não colocada em circulação;

• Produtos de serviços postais detidos para venda; • Trabalhos em curso, incluindo:

o Materiais para cursos de formação/educação; o Prestações de serviços em curso.

• Terrenos e edifícios detidos para venda, desde que a entidade tenha por objeto a atividade(“Decreto-lei n.o192/2015, de 11 de setembro,” 2015)

Exemplo prático Norma 10:

Uma entidade pública utiliza o sistema de inventário permanente, o custo médio ponderado, como método de custeio das saídas e faz contagens periódicas de armazém ao longo do ano.

34 No início do mês de outubro do ano (n) existiam em armazém 1.500 unidades de material laboratorial, ao custo unitário de 8 euros. Nesse mês verificaram-se os seguintes movimentos:

• 5 / out. - Consumo de 500 unidades;

• 8 / out. - Aquisição de 2.000 unidades ao preço unitário de 10 euros; • 12 / out. - Aquisição de 6.000 unidades ao preço unitário de 5 euros; • 15 / out. - Consumo de 3.130 unidades;

• 30 / out. - Abate de 20 unidades na sequência de contagem física, por se encontrarem forma do prazo de validade.(Gonçalves, 2017)

Operações de inventários

Data Descritivo

Entradas Saídas Inventários

Quantidade Custo Unit. Custo Total Quantidade Custo Unit. Custo Total Quantidade Custo Unit. Custo Total 01/10 Existências Iniciais 1500 8 12000 05/10 Consumo (saída) 500 8 4000 1000 8 8000 08/10 Compra (entrada) 2000 10 20000 3000 9,33 28000 12/10 Compra (entrada) 6000 5 30000 9000 6,44 58000 15/10 Consumo (saída) 3130 6,44 20171,11 5870 6,44 37828,89 30/10 Abate (saída) 20 6,44 128,89 5850 6,44 37700 30/10 Existências finais 5850 6,44 37700 Lançamentos contabilísticos

Data Operação Conta Designação da Conta Débito Crédito

05/10 Consumo de 500 unidades

612 Matérias-primas, subsidiárias e de consumo 4000

33 Matérias-primas, subsidiárias e de consumo 4000

08/10 Compra de 2000 unidades

312 Compra - Matérias-primas, subsidiárias e de consumo 20000

221 Fornecedores conta corrente 20000

08/10 Transferência da compra para inventários

33 Matérias-primas, subsidiárias e de consumo 20000

312 Compra - Matérias-primas, subsidiárias e de consumo 20000

12/10 Compra de 6000 unidades 312 Compra - Matérias-primas, subsidiárias e de consumo 30000

221 Fornecedores conta corrente 30000

12/10 Transferência da compra para inventários

33 Matérias-primas, subsidiárias e de consumo 30000

312 Compra - Matérias-primas, subsidiárias e de consumo 30000

15/10 Consumo de 3130 unidades

612 Matérias-primas, subsidiárias e de consumo 20171,11

33 Matérias-primas, subsidiárias e de consumo 20171,11

30/10 Abate de 20 unidades

684 Perdas em inventário 128,89