r·--~·._,_ ....

INSTITUTO SUPERIOR DE ECONOMIA E GESTAO

Universidade Tecnica de Lisboa

l

<9

,f:,,

l

1-1"

t:S

t:)~(

0/

.s

IT·~··

I,DA;Y=?~~.

40613

S2Gt~9

3

A COMPETITIVIDADE DA EMPRESA

ATRAVES DA GESTAO DOS RECURSOS HUMANOS:

Concep~ao

de um Sistema de

lnforma~aopara a Gestao dos Recursos Humanos

Vol. II

Maria Clara Peres Sousa Cabrita dos Santos

Disserta9ao orientada pelo Prof. Doutor Caetano Leglise da Cruz Vidal, apresentada ao lnstituto Superior de Eco-nomia e Gestao, para obten9ao do grau de doutor em Gestao.

I

INDICE

Quarta Parte: Os Sistemas de Informa~io nas Organiza~oes

j

/Empresas: "Concep~io de um Sistema de Informa~io

para a Gestio dos Recursos Humanos". . ... 375

Capftulo X.: Os Sistemas de Informa~ao tradicionais das Organiza~oes/

/Empresas ... 377

1. Introdu~ao ... 377

2. A Contabilidade e os Aspectos Econ6mico-Financeiros da Empresa ... 378

3. Os Sistemas de Informa~ao Social: A Contabilidade e os Aspectos

Sociais e Humanos da Empresa ... 387

3.1. 0 Balan~o Social ... 387

3.2. A Experiencia das Empresas Portuguesas sobre a elabora~ao do

Balan~o Social- Inqueritos e conclusoes dos dados obtidos ... 418

3.3. A Contabilidade dos Recursos Humanos ... 451

Capftulo XI.: Os Sistemas de Informa~ao para a Gestao das Organiz~oes/

/Empresas ou o "Management Information Systems" (MIS) ... 492

1. A Inteligencia Artificial e sua aplica~ao aos Sistemas de Informa~ao

Organizacionais /Empresariais ... 492

1.1. Introdu~ao ... 492

1.2. 0 funcionamento da Inteligencia Humana versus o funcionamento

da Inteligencia Artificial ... 494

1.3. Elementos de um Sistema de Inteligencia Artificial ... 496

2. Os Sistemas de Informac;ao para a Gestao das Organizac;oes/Empresas

ou "Management Information Systems" (MIS) ... 500

2.1. Introduc;ao ... 500

2.2. Componentes do Sistema de Informac;ao para a Gestao

(S.I.G.)-Um Modelo ... 505

2.3. A Tecnologia da Base de Dados ... 511

Capitulo XII.: Metodologias de Analise, "Design" e Desenvolvimento de

Sistemas de Informac;ao (Decadas de 1970 e 1980) ... 529

1. Introduc;ao ... 529

2. Principais metodologias de analise, "design", (concepc;ao) e desenvolvimento dos Sistemas de Informac;ao para a Gestao das

Organizac;oes /Empresas ... 533

3. Analise comparativa das varias metodologias de analise, "design" e desenvolvimento dos Sistemas de Informac;ao (Anos 1970s e in1cios

de 1980) ... 537

3.1. Caracterizac;ao das varias metodologias e Recomendac;oes ... 551

4. A metodologia "Structured Systems Analysis and Design Method"

-SSADM (decada de 1980) ... 563

4.1. Introduc;ao ... 563

4.2 Aplicac;ao da Metodologia "Structured Systems Analysis and Design Method" - SSADM nas Organizac;oes/Empresas ... 568

Capitulo Xlll.: Escolha de uma metodologia de analise, "design" e desenvolvimento dos Sistemas de Informac;ao para a Gestao - A

Metodologia "Business Systems Planning" (B.S.P.) ... 572

1. Considerac;oes Gerais ... 572

Capitulo XIV.: Sistemas de Informa~ao Funcionais e aplica~ao da

metodologia B.S.P. ao Subsistema de Recursos Humanos (Pessoal) ... 593

1. Introdu~ao ... 593

2. A Aplica~ao da Metodologia BSP ao Subsistema de Gestao de Recursos Humanos (Pessoal) ... 596

Capitulo XV.: Conclusoes Finais ... 603

BIBLIOGRAFIA ... 609

'. INDICE DE FIGURAS

Figura 10.1- Modelo descrevendo os Componentes do Valor de um lndiv{duo para uma

Organiza~ao ... 468

Figura 10.2- Metodo de Giles-Robinson ... 471

Figura 10.3- Modelo de Likert e Bowers, 1973 ... 4 78 Figura 10.4- Rela~oes entre as Variaveis Causais, de Interven~ao e de Resultado Final ... 480

Figura 10.5- Modelo de R. Likert e Bowers (rela~ao entre as variaveis determinantes do Valor de um Grupo para uma Organiza~aoJ ... 483

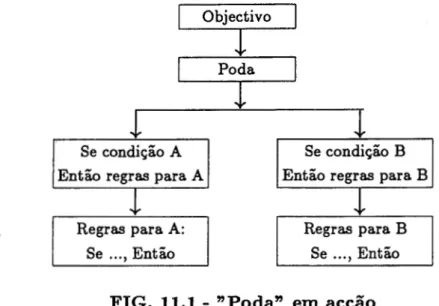

Figura 11.1- "Poda" em ac~ao ... 495

Figura 11.2- Componentes de um Sistema de Inteligencia Artificial (baseado em regras) .. 496

Figura 11.3- Configura~ao de um programa de Inteligencia Artificial ... 498

Figura 11.4- 0 Sistema de Informa~ao para a Gestao ... 501

Figura 11.5- Um Modelo de Sistema de Informa~ao para a Gestao (S.I.G.) ... 506

Figura 11.6- Modelo de utiliza~ao da base de dados ... 512

Figura 11.7- Principais Objectivos da Utiliza~ao da Base de Dados ... 523

Figura 12.1- Estrutura SSADM ... 566

Figura 13.1- Analise de "Top down" com execu~ao "Bottom-up" ... 575

Figura 13.2- Concep~ao Geral do Planeamento do Sistema de Informa~ao ... 575

Figura 13.3- Processosda Organiza~ao/Classes de Dados e Fluxos de Dados ... 584

Figura 13.5- Arquitectura da Informac;ao (inclue todos os Subsistemas da

Organizac;ao/Empresa) ... 589

Figura 14.1- Matriz: Processos/Classes de Dados e Fluxos dos Dados no Subsistema

de Recursos Humanos (Pessoal) ... 597

Figura 14.2- Modelo de Processos/Classes de Dados no Subsistema de Recursos

Humanos (Pessoal) ... 598

Figura 14.3- Arquitectura da Informac;ao-Subsistema de Recursos Humanos (Pessoal) ... 601

Figura 14.4- Concepc;ao de um Modelo de Sistema de Informac;ao para a Gestao dos

INDiCE DE QUADROS

Quadros no ambito dos lnqueritos aos Gestores de Recursos Humanos e aos Parceiros Sociais

Quadro 10o1 - Empresas lnquiridas/Sectores de Actividade o ••••• o ••••. o •••••....••••... 421

Quadro 10o2 - Forma~ao Escolar dos Trabalhadores ... o •.• o o .••.•.• 422

Quadro 10o3 - Efectivos em 31 de Dez. 1990/sexo ... o ... o ... 423

Quadro 10o4 - Estrutura de Idades dos Trabalhadores em 31 Dez. 1990 o. o •..••••.• o •.•.•. .424

Quadro 10o5 - Elabora~ao do Balan~o Social pela 1!!- vez .... o o .. o ... o .. o ... 424

Quadro 10o6 - Elabora~ao do Balan~o Social antes da Lei/Modelos o o ...•. o .. o ... o ..•••.. 425

Quadro 10o 7 - Utilidade da Lei 141/85 do Balan~o Social ... o ... 425

Quadro 10o8 - Atributos do Balan~o Social (interpret~oes a priori) o •••• o .•••••..••...• 428

Quadro 10o9 - Balan~o Social-instrumento de Gestao de Recursos Humanos ... .430/431

Quadro 10o10- Elabora~ao do Balan~o Social com dados adicionais para efeitos

de Gestao de Recursos Humanos o o ..••••.••••••• o ••••• o •••• o .••••••.••....• 433

Quadro 10o11- 0 Balan~o Social necessita de ser completado com estudos sobre

o "Comportamento Humano" na Empresa ... 433

Quadro 10o12 - Balan~o Social completado com estudos sobre o "Comportamento Humano"

na Empresa - grau de importancia atribuido pelas empresas ... 434

Quadro 10o13- A empresa possui grupo de psic6logos/soci6logos ou recorre a gabinetes de

Quadro 10.14- Frequencia com que sao realizados os estudos sobre o "Comportamento

Humai:Lo'' ... 436

Quadro 10.15 - Conteudo do Balan~o Social (Ref~

a

Lei n2 141/85) ...•... 436Quadro 10.16 - Outras informa~oes que o Balan~o Social deve conter ... 437

Quadro 10.17 - Auditoria da Informa~ao Social ... 438

Quadro 10.18- Auditoria Social ... 439

Quadro 10.19- Divulga~ao do Balan~o Social (nfvel interno) ... 440

Quadro 10.20- Divulga~ao do Balan~o Social (ao exterior) ... 440

Quadro 10.21- Balan~o Social- Instrumento de motivac;ao dos trabalhadores ... .441

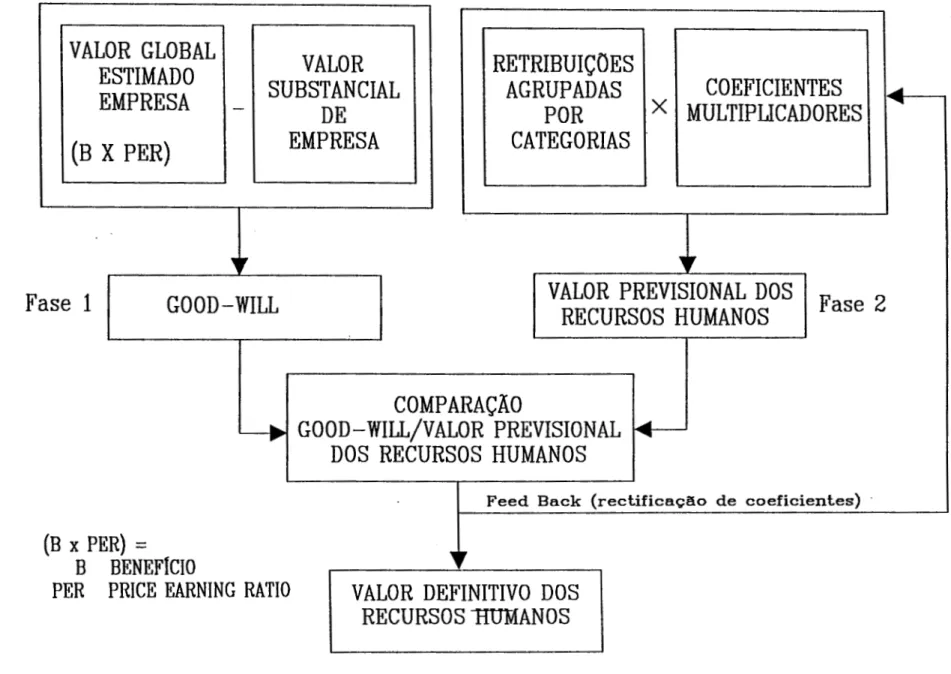

Quadro 10.22- Quadro Resumo das Respostas do Parceiros Sociais ao Inquerito sobre "0 Balan~o Social" ... 444/446 Quadro 10.23- Metodo do Good-Wiil nao adquirido (Urn Exemplo) ... 476

INDICE DE ANEXOS

Anexo I - Abordagem Classica (Prindpios).

Anexo II - Abordagem Sistemica (Prindpios).

Anexo III - Classifica~ao dos Sistemas segundo "Stafford Beer".

Anexo IV - H.ierarquia dos Sistemas (Kenneth Boulding).

Anexo V - Conceitos da Gestao oriundos da Cibernetica.

Anexo VI - Tipos de Sistemas (Teoria dos Sistemas).

Anexo VII - Caracterfsticas das Organiza~oes/Empresas como Sistemas Abertos.

Anexo VIII - Teoria da Contingencia (Pesquisa de Burns e Stalker).

Anexo IX - Tipologia das Tecnologias segundo Thompson (Teoria da Contingencia).

Anexo X - lnquerito aos Directores ejou Responsaveis pela Gestao dos Recursos Humanos.

Anexo XI - Inquerito aos Parceiros Sociais sobre o tema "0 Balan~o Social".

Anexo XII - Cartas do CEGE (Centro de Estudos de Gestao) do Instituto Superior de Econo-mia e Gestao a solicitar o preenchimento dos lnqueritos.

Anexo XID - Carta da Associa~ao Portuguesa de Gestores e Tecnicos de Recursos Humanos

(A.P.G.) a solicitar a boa colabora~ao no preenchimento dos lnqueritos.

Anexo XIV - Lista de Empresas que responderam ao lnquerito.

Anexo XV - Lei NQ 141/85 de 14 de Novembro de 1985 sobre o "Balan~o Social" em Portugal.

Anexo XVI - Decreto-Lei NQ 9/92 de 22 de Janeiro de 1992 sobre o "Balan~o Social" em

Quarta Parte

Os Sistemas de

Informa~aonas

Organiza~oes/Empresas:"Concep~ao

de urn Sistema de

Informa~aopara a Gestao dos

Quarta Parte: Os Sistemas de lnforma<;ao nas Organiza<;oes/Empresas:

Concep~ao de um Sistema de Informa<;ao para a Gestao dos Re-cursos Humanos.

CAP. X Os Sistemas de Informa~ao Tradicionais das Organiza~oes/Empresas.

CAP. XI : · Os Sistemas de Informa~ao para a Gestao das Organiza~oes/Empresas

ou "Management Information Systems" (MIS).

CAP. XII Metodologias de Analise, "Design" e Desenvolvimento dos Sistemas de

Informa~ao (Decadas de 70 e 80).

CAP. XIII: Escolha de uma Metodologia de Analise, Design e Desenvolvimento dos

Sistemas de Informa~ao para a Gestao das Organiza~oes /Empresas - a

Metodologia B.S.P. "Business Systems Planning".

CAP. XIV Sistemas de Informa~ao Funcionais e aplica~ao da metodologia B.S.P.

"Business Systems Planning" ao Subsistema de Recursos Humanos.

CAP. X: OS SISTEMAS DE INFORMAQAO TRADICIONAIS DAS OR-GANIZAQOES/EMPRESAS.

1. INTRODUQAO

A incontestavel importancia da Contabilidade como Sistema de Informac;ao das Organizayoes/Empresas leva-nos a tecer algumas considerac;oes,_ ainda que su-marias, sobre a sua evoluc;ao.

Pretendemos salientar que actualmente a Contabilidade

e

uma disciplina con-creta, pragmatica e utilitaria que metodologicamente ja nao oferece grandes difi-culdades, mas que nas suas aplicac;oes exige ainda muito estudo e experiencia nao s6 da disciplina em si mas de outros dominios com os quais se encontra em estrei-ta relac;ao (Economia da Empresa, Direito do Trabalho, Fiscalidade, Informatica, etc.).Uma critica importante que lhe apontamos refere-se

a

forma como tern en-carado OS fenomenos sociais e humanos das organizac;oesjempresas e as mutac;oes· · ·

-2. A CONTABILIDADE E OS ASPECTOS

ECON6MICO-FINAN-CEIROS DA EMPRESA.

0 mundo da Contabilidade e o mundo do Homem; e neste que, no dizer de

Frederigo Melis1, todas as ciencias tern origem comum.

Ao Iongo da sua existencia, o homem tern criado e aperfei<;oado instrumentos materiais ou de produ<;ao a fim de explorar e adaptar o mundo

as

suas necessidades. Com persistencia, tern tambem procurado interpretar e explicar o mundo que o rodeia e tern estabelecido estreitas e cada vez mais complexas rela<;oes com o seu semelhante, criando o mundo social.Foi neste mundo complexo - ffsico e social - que a Contabilidade nasceu, evoluiu e adquiriu a forma e o conteudo que hoje apresenta.

Tem-se discutido muito sobre se a Contabilidade e uma ciencia, uma arte ou uma tecnica, o que depende muito da perspectiva em que e encarada e do pr6prio conteudo que lhe e atribuido.

Se nos referirmos apenas aos seus instrumentos e

a

sua metodologia, trata-se de uma tecnica ou arte profissional. Se pensarmos no trata-seu extenso e complexo objecto- o mundo econ6mico- de que e necessario conhecer as leis, interpreta-las e explica-las, sera entao uma ciencia? 0 problema esta em que o mundo econ6mico e objecto doutra ciencia- a Economia. Mas, em meados do seculo XX emergiu e desenvolveu-se uma nova ciencia no ambito das Ciencias Econ6micas - a Economia da Empresa. Como surgiu entao esta ciencia?Em todo o seculo XIX e grande parte do nosso seculo agravou-se a descon-fian<;a mutua, que durante Iongo tempo, existiu entre empresarios e economistas. Os economistas consideravam que os factos empresariais nao lhes diziam respeito, e muitas vezes os desprezavam porque nao se integravam nas suas constru<;oes te6ricas.

1MELIS, Frederigo- Storia della Ragioneria "s.d." (citado por MONTEIRO, Martim

Por outro lado, os empresarios mostravam-se cepticos perante a teoria econ6-mica. Esta nao lhes fornecia um instrumento pratico e eficaz para a gestao das suas empresas.

Enquanto isso, um sector havia, dentro das empresas, onde, silenciosa e dis-cretamente, se iam efectuando analises sistematicas - esse sector era o da Conta-bilidade.

Recordemos o que Cruz Vidal refere em "0 Ensino das CH~ncias Empresariais em Portugal", 19842:

"Nao foi por acaso, que os fundadores da Economia da Empresa,

vieram, todos eles da Contabilidade: bastard recordar - entre outros

-OS nomes de Schmalenbach na Alemanha, de Gino Zappa na ltalia, de

Limperg na Holanda, e, mais recentemente os que vieram conferir-lhes

o seu estatuto actual como Erich Schneider e Gutenberg na Alemanha,

Giannessi, Cassandro e D'Ippolito na Italia e Fernandez Pirla em Es-panha.

Poderemos, pois, afirmar que a Contabilidade foi a mae da Econo-mia da Em pres a".

Com a genese e desenvolvimento desta disciplina como ciencia a partir de mea-dos do nosso seculo, clari:ficou-se a posi<;ao da Contabilidade como seu importante instrumento.

2CRUZ VIDAL, Caetano L.- "0 Ensino das Ciencias Empresariais em Portugal", Separata da

EVOLUQAO DA CONTABILIDADE ECONOMICO-FINANCEIRA:

(Algumas N otas)

A Contabilidade e uma tecnica muito antiga, conta miienios de existencia. Nas suas formas mais primitivas, ja a utilizavam os incas, os assfrios, os egfpcios e outros povos da mais remota antiguidade.

Os hebreus, os gregos e sobretudo os romanos contribufram bastante para o

seu aperfei~oamento, que ficou pelo registo simplista e empfrico dos dados.

N a Idade Media, depois da generaliza~ao dos algarismos indo-arabes, da

substitui~ao do pergaminho pelo papel, do renascimento do comercio, etc.,

acen-tuaram-se · os progressos que haviam de culminar com a inven~ao das partidas dobradas.

A Contabilidade nasceu com a "furia dos neg6cios" e ate finais do seculo XIX foi preocupa~ao dos praticos.

Antes de Villa, Cerboni, Besta e de outros estudiosos dessa epoca, poucos sao os autores que merecem ser recordados como contribuidores de vulto para o seu desenvolvimento te6rico.

A literatura contabilfstica era, ate ha pouco tempo, principalmente constitulda por tratados praticos e por livros para aprender sem mestre. Apareciam livros de aritmetica com o titulo de "No~oes de Contabilidade", obras de conteudo con-tabiHstico com o nome de "Elementos de Administr~ao Comercial" e grossos vo-lumes ditos de "Contabilidade Geral" em que esta disciplina se apresentava como uma confusa enciclopedia dos comerciantes fabricada com retalhos de economia polltica, direito mercantil, matematica financeira, organiza~ao de empresas,

legis-la~ao fiscal, etc.

Para uns, a Contabilidade era um metodo, para outros uma arte e ainda para outros uma ciencia.

A defini~ao de conta, tem variado muito de autor para autor, conduzindo du-rante Iongo tempo a discordancias sobre o proprio objecto e fins da Contabilidade, visto que todas as suas regras se fundamentam naquele conceito.

Nas muitas defini~oes apresentadas por ilustres mestres, como por exemplo: Fabio Besta (famoso mestre de Veneza), Gino Zappa (sucessor de F. Besta na es-cola Veneziana) e pela generalidade dos contabilistas americanos, a conta

e

definida como um instrumento de revela~ao, mas enquanto que uns afirmam poderem as contas ter por objecto quaisquer grandezas comensuraveis e variaveis ( conta "lato sensu"), outros consideram-nas exclusivamente referirem-se a grandezas monetarias ( conta "stricto sensu").Definir a Contabilidade de modo a satisfazer todos os especialistas, ou uma

grande parte deles, tern constitufdo uma longa e importante aspira~ao, havendo quem defenda com entusiasmo que esta disciplina

e

uma ciencia e quem se recuse a admiti-lo."Na opiniao de Pequito, de Castaner e de muitos outros, a

Con-tabilidade compreende o calculo e a escritura~ao; no entender de

Ter-ranova, de Scrott e de alguns mais, abrange a escritura~ao e o controlo;

na li~ao dos modernos autores alemaes, abarca a escritura~ao, o calculo

de custos, a or~amentologia e a estatistica de explora~ao" 3•

Algumas das controversias sobre a natureza e objecto desta disciplina resultam principalmente dos equfvocos de terminologia. Outro mal, tem sido a facilidade com que alguns confundem a Contabilidade geral com a Contabilidade empresarial e se esquecem que a tecnica contabiHstica pode ser utilizada de varias maneiras, para diversos fins, em diferentes situa~oes e por entidades muito distintas.

A inconsciencia com que certos autores tem usado os termos "arte" e "ciencia" tern levado a questionar se a Teoria da Contabilidade merece ou nao a designa~ao

de cientl:fica e em que ciencia ou ciencias se apoia a tecnica contabiHstica.

A Contabilidade

e,

como diz Perroux 4• "Uma das mais fecundas tecnicas

modernas", ou entao como diz Gon~alves da Silva, "A Contabilidade nao

e

mais8GONQALVES DA SILVA, F. V. - Doutrinas Oontabil{sticas

1 Vila Nova de Famalicao, Centro

Grafico de Famalicao, 1959, p. 32.

- - -

---do que uma tecnica e mau servi~o lhe prestam os que ;'ulgam enaltece-la atribuindo--lhe 0 caracter de ciencia "5•

Actualmente, o panorama contabiHstico nao se apresenta tao sombrio e per-turbador como nos finais do S(kulo passado, pois ja se torna possfvel formar jufzos mais seguros sobre a natureza e fins da disciplina e se consegue definir com alguma precisao as fronteiras que a separam das disciplinas afins.

Nao se pode duvidar de que nas ultimas decadas se progrediu muito no sentido da normaliza~ao da terminologia, da concilia~ao das doutrinas e da uniformiza~ao

das praticas.

AS LIMITAQOES DA CONTABILIDADE ECONOMICO-FINANCEIRA

Os gestores das empresas, para o hom desempenho das suas tarefas, tem de socorrer-se de elementos que lhes sao fornecidos pela Contabilidade (tecnica de

revela~ao do patrim6nio).

0 apuramento do "lucro real" e uma preocupa~ao que deve persistir nos con-tabilistas, economistas e gestores. A empresa tem como finalidade ultima a sobre-vivencia (Peter Drucker), para a qual e importante a defesa de um determinado nfvel de rendibilidade.

Tanto no plano te6rico como no real, o lucro (beneffcio) tem sido sempre uma responsabilidade que os gestores tem defendido, perante os empresarios -_responsabilidade econ6mica da empresa.

Importa advertir que 0 "lucro real" e uma "nao-verdade" e que se apontem

as causas: a grandeza "lucro" e muito flexivel e pode variar em fun~ao de factores mais variados, entre os quais convem referir os seguintes, na opiniao de Rogerio Fernandes Ferreira6:

a) - 0 proprio conceito de lucro e a sua evolu~ao de acordo com as correntes de pensamento econ6mico e social.

5Citado por GONQALVES DA SILVA, F. V.- Ibidem.

6FERREIRA, Rogerio

Fernandes-Temas Econ6mico-Pol(ticos e de Gestao de Empresas, Vol.

b) - A possfvel inconstancia do lucro per ante as sucessivas conjunturas e as mudan<;as de caracter estrutural ou de institutos jurfdicos relacionados como lucro.

c) -A natureza peri6dica do calculo do lucro, contrastante com a natureza continuada da gestao e da actividade lucrativa exercida.

d) - As oscila<;oes, no tempo, do padrao monetario que mede o lucro. 0 problema das reavalia<;oes e das suas consequencias na determina<;ao dos resultados.

e) - A variabilidade do lucro em fun<;ao de circunstancias ou factores extrfnsecos

a

empresa: acrescimo ou decrescimo populacional, guerras, inova<;oes tecnol6gicas, instabilidade social, etc.f) - A variabilidade do lucro em fun<;ao de circunstancias ou factores intrfnsecos

a

empresa:- inclusao ou exclusao nos custos de produ<;ao dos gastos excessivos, extraordinarios e anormais; nfveis de remunera<;ao dos quadros di-rectivos e do pessoal;

- considera<;ao ou nao de provisoes;

- insuficiencias nos criterios de valoriza<;ao dos "stocks" no calculo dos resultados;

etc.

g) - Discutibilidade das regras relativas aos valores sobre os quais podem incidir as amortiza<;oes, seus metodos, quotas e taxas.

h) - Dificuldades peculiares do calculo de custos: nos casos de produ<;ao conjuntas, complementares, por fases, por encomenda, em regime con-tinuo, etc.; custos de inactividade; calculos de economicidade ou de

eficiencia dos diversos sectores ou departamentos ( compras, produ<;ao, vendas, etc.).

i) -

Prop6sitos dos detentores do comando real da empresa: circunstancias diversas que infl.uenciam as propor<;oes entre capital proprio e alheio e as remunera<;oes dos capitais.con-sequencias que no apurarnento do lucro reveste a rnultinacionalidade da ernpresa e as rela~oes de caracter internacional.

Os aspectos referidos, perturbarn ou dificultarn quer o significado quer a propria determina~ao do lucro. Nos ultirnos anos, a circunstancia de se viver em infiac;;ao persistente tern constitufdo urn outro factor que tem merecido rnuitas refiexoes.

Ha quem defenda que correcc;;oes ocasionais relativas e reavalia~oes do activo imobilizado e a perrnissao de provisoes para a renovac;;ao dos "stocks" rninirnizara os efeitos deturpadores da infia~ao. Mas as correc~oes sao consideradas urna rnedida insuficiente no caso da infiac;;ao persistir.

Um outro fen6meno deturpador que hoje em dia, assume grande importancia - e 0 das fiutua~oes cambiais.

CONCLUSOES

Actualmente, pensamos que poucos duvidarao de que a rnissao do contabilista consiste na revela~ao dos factos de natureza patrimonial.

Definida a Contabilidade como uma tecnica de revela~ao patrimonial e sabido que a palavra economia ( oikos

+

nomos) tem o significado etimol6gico deadmi-nistra~ao do patrim6nio, devemos concluir que as rela~oes entre a contabilidade, a administra~ao (gestao) e a economia hao-de ser rnuito estreitas.

Sobre a muito discutida questao de a Contabilidade ser uma ciencia ou uma tecnica, recordemos o que nos diz Cruz Vidal':

"A Contabilidade i muito simplesmente uma ticnica que, como

to-das as ticnicas exige aprendizagem longa e contacto directo e estreito

com as realidades

as

quais se ha-de aplicar; uma ticnica que requer,alim de um certo automatismo e agilidade de reac~oes, um esp(rito

sempre vigilante, precavido contra o que ia alguim chamou as "perj(dias

dos numeros".

A evolU<;ao sofrida pela Contabilidade nos ultimos cinquenta anos, escrevia

Gon~alves da Silva em 1959, foi not6ria e ficou a dever-se aos seguintes

aconteci-mentos:

a) - Apresentac;ao de novas interpretac;oes do balanc;o e das partidas do-bradas (teorias de Schmalenbach, de Walb, de Zappa, etc.).

b) - Alargamento da tradicional materia da disciplina em consequencia do desenvolvimento tornado por algumas das suas partes (por exemplo: calculo de custo e orc;amentologia) e da introduc;ao de novos capftulos (custos, padroes, etc.).

c) - Acelerac;ao do processo de normalizac;ao, que, em alguns palses, cul-·minou em pianos contabiHsticos oficiais, como sucede no nosso pals8 d) -Grande aperfeic;oamento do material burocratico e, principalmente, de

maquinas destinadas a simplificar as operac;oes de calculo e de registo (maquinas de fichas perfuradas, computadores, etc.).

e) - Multiplicac;ao das escolas tecnicas comerciais de varios graus e criac;ao em algumas delas, de cursos especiais para contabilistas.

f) -

Reconhecimento das vantagens em associar o estudo da Contabilidade ao estudo da gestao e maior utilizac;ao da contabilidade nos estudos macro-econ6micos.g) - Crescente interesse dos economistas e dos juristas pela Contabilidade e inclusao desta disciplina nos cursos das Faculdades de Economia e de algumas Faculdades de Direito.

h) - Melhor compreensao da importancia do papel que

a

Contabilidade cabe desempenhar na sociedade actual.As organizac;oes com fins nao lucrativos aumentam em numero e dimensao e poe-se o problema de medir, para alem dos seus custos de financiamento, o desempenho em termos do grau de realizac;ao dos objectives sociais.

80 Plano Oficial de Contabilidade em vigor foi aprovado pelo Decreto-lei nQ. 237 e 238/91, de

2 de Julho de 1991. Obedece

as

orienta!;oes emanadas da 4~ Directiva da CEE, nQ. 78/660/CEENovo tipo de problemas a encarar diz respeito ao papel da Contabilidade perante as muta~oes sociais dos ultimos anos (dckadas de setenta e oitenta): a

concep~ao do equillbrio econ6mico-social alterou-se profundamente. A empresa ja

nao tern s6 por objectivo alcan~ar o lucro (responsabilidade econ6mica), mas visa tambem objectivos sociais {responsabilidade social).

Inumeras investiga~oes academicas e experiencias realizadas em empresas, desde ha pouco mais de dez anos, vern tentando desenvolver novas formulas de Contabilidade, cujo objectivo e precisamente o Homem e a Sociedade. 0 Balan~o

3. OS SISTEMAS DE INFORMAQAO SOCIAL: a Contabili-dade e os Aspectos Sociais e Humanos da Empresa

3.1 0 Balanc;o Social

Introduc;ao

Numa breve recapitula<;ao hist6rica, devemos salientar que ate

a

decada de 1960 assistiu-se, em quase todos os paises industrializados, a uma continua pros-secuc;ao por taxas de crescimento e desenvolvimento cada vez mais elevadas ea

obtenc;ao de maiores "quantidades" de produtos.N a segunda metade dos anos sessenta, comec;ou a surgir nesses mesmos paises uma situac;ao de insatisfac;ao, ou melhor dizendo, de "crise" nos varios subsistemas componentes da Sociedade. E a decada de 1970,

e

caracterizada pelas exigencias "QUALITATIVAS" dos processos produtivos.Os problemas universitarios, ecol6gicos, a formulac;ao e a procura do objectivo

"QUALIDADE DE VIDA", o progressivo desejo de participa<;ao do Homem nas

tarefas que desempenha, a cogestao, as petic;oes de descentralizac;ao em todos os subsistemas - sao muitos dos aspectos que surgiram tanto no plano politico, como no empresarial e no universitario, com maior ou menor intensidade segundo as caracteristicas pr6prias de cada pais nesse momento. Deste modo, surgem as ideias sobre a responsabilidade social (a partir dos anos sessenta) nos Estados Unidos da America e mais recentemente nos varios paises da Europa.

Por exemplo, o relat6rio Sudreau9 constitui um importante documento que

procura de:finir a responsabilidade social da Empresa numa economia de mercado socialmente desenvolvida. Para este autor:

9SUDREAU, Pierre- La Reforme de L'EntYeprise , Paris, Documentation Fran~;aise, 1975, pp.

- A evoluc;ao da Sociedade que de agricola, se tornou no decorrer do seculo XIX e infcios do seculo XX industrial e nos ultirnos decenios, tern conhecido rapida evoluc;ao dos servic;os - tern afectado profundarnente as condic;oes de vida ( desen-volvirnento da educac;ao, cultura dos prazeres, etc.) e modificado as aspirac;oes sociais.

- Nas sociedades desenvolvidas em que a produc;ao de hens e servic;os esta rela-tivamente assegurada, as aspirac;oes sociais orientam-se para outros aspectos, que se podem designar por: qualidade de vida, meio ambiente, condic;oes de trabalho, etc.

- 0 internacionalismo da economia, o desenvolvimento tecnol6gico e dos co-nhecimentos e o crescimento das empresas e suas consequencias (aparecimento de dirigentes profissionais - gestores) sao outros tantos factores a considerar no desenvolvimento das ideias sobre a responsabilidade social da empresa no mundo de hoje.

3.1.1. Defini~ao da Responsabilidade Social da Empresa

A ausencia de criterios para uma definic;ao de responsabilidade social implica julgamentos morais muitas vezes arbitrarios e particulares. Vejamos urn exemplo: os construtores de autom6veis serao responsaveis pela poluic;ao do ar produzida pelos seus vefculos? Serao responsaveis pelos acidentes que ocorrem nas estradas? Serao responsaveis pela destruic;ao das paisagens, quando sao construidas estradas? Etc.

As regras da economia de mercado s6 se aplicam aos hens susceptlveis de apropriac;ao e avaliac;ao, ora, para os hens publicos como: o ar, a agua, modificac;oes de paisagem, etc., nao existe mercado e a empresa considera-os como "sem prec;o" ou externalidades.

A empresa, como celula social integrada numa determinada sociedade, par-ticipa nos seus problemas e transformac;oes, devendo adaptar-se constantemente

de considerar que o seu objectivo

e

o "servi~oa

Sociedade" ou a consecu~ao de um beneflcio que seja compatlvel com a sua manuten~ao e sobrevivencia a Iongo prazo.A defini~ao do conteudo da responsabilidade social supoe uma tomada de

posi~ao acerca do papel da empresa na sociedade actual (fun~oes, poder, obriga~oes,

etc.) e e neste domfnio que tem surgido opinioes diferentes por parte dos especia-listas:

Para Milton Friedman, uma empresa cumpre a sua responsabilidade quando realiza os seus objectivos economicos. A sua unica responsabilidade consiste na utilizac;ao dos recursos para gerar beneflcio (Iucro). Nos ultimos anos o proprio Friedman 10 reconheceu que a actuac;ao dos gestores deve estar em conformidade

com a etic'a e os costumes sociais.

Para Peter Drucke~ 1 , a responsabilidade publica da empresa consiste em

"fazer com que qualquer co is a que sej a verdadeiramente para o hem comum se converta no proprio interesse da empresa".

Para Edmond Marques12

,

e

importante clarificar:- o papel da empresa na actualidade e os limites de responsabilidade que esse papel implica;

- a definic;ao da palavra social.

Nesse sentido, este investigador propoe que o termo social seja definido em sentido restrito e sentido lato.

A palavra social (sentido restrito) esta ligada

a

noc;ao de "classes sociais", ea

"I uta de classes"' em que deve reconhecer-se que ha: a classe dos possuidores de capital e a classe dos possuidores da forc;a de trabalho ou assalariados.1°FRIEDMAN, Milton- New York Times Magazine, 13 Set. 1971. (Citado por BUJ, Santiago

Garrido- "La Responsabilidad Social de la Empresa y su Medicion", Economia Industrial, Madrid,

NQ. 196, Abril1980, p. 14.

11 DRUCKER, Peter - The Age of Dtscontinuity, Hememan, 1969.

12MARQUES, Edmond- Le Bilan Social: L'Homme, L'Entnprise, La Cite, Paris, Dalloz, 1978,

pp 17-21.

l

A palavra social (sentido lato) refere-se a tudo o que diz respeito

a

Sociedade - os homens que a compoem eo patrim6nio natural, industrial, cientffi.co e cultural dessa mesma sociedade.Para este autor, (Edmond Marques) a melhor forma de definir a responsabili-dade social consiste em referir os limites que essa responsabiliresponsabili-dade implica no que respeita a cada um dos grupos participantes na empresa:

- Responsabilidade para com os trabalhadores: a empresa tern importantes responsabilidades que comec;am desde o momento em que se dirige ao mercado de trabalho e terminam quando os trabalhadores a abandonam.

A nao discriminac;ao, a formac;ao, o respeito pela pessoa, a qualidade de vida, etc., sao condic;oes que a empresa deve cumprir, se pretende responder positiva-mente nesta dimensao das suas responsabilidades.

- Responsabilidade para com os consumidores: que sera cumprida quando os dirigentes das empresas forem capazes de limitar os riscos provenientes da uti-lizac;ao dos seus produtos, adoptando para esse efeito todo o tipo de medidas e precauc;oes ao seu alcance.

- Responsabilidade moral ou etica do empresario e dos gestores: esta rela-cionada com o cumprimento de obrigac;oes fiscais e com os aspectos eticos ou morais que devem reger toda a actividade da empresa na sua globalidade.

Para finalizar, citamos a definic;ao proposta por Fran~oise Rey18 :

"Dans le Systeme politique, economique et social dans lequel elle

exerce ses activitis, la responsabiliti sociale de l 'entreprise est sa ca-paciti

a

percevoir, prendre en consideration les consequences etrepercus-sions d'ordre economique, financier, social de ses actions, peser les

alternatives et rendre compte de ses decisions".

Se para a "prestac;ao de contas" no ambito da responsabilidade econ6mica, as organizac;oes / empresas elaboram um documento designado - Balanc;o Econ6mico--Financeiro, entao para a "prestac;ao de contas" no domfnio da sua responsabilidade

13REY, Fran!;oise- Introduction a La Oomptabilite Sociale, Paris, Entreprise Moderne d'Edition,

social deverao elaborar urn documento, cuja designac;ao devera ser de Balanc;o

Social (B.S.).

Deste modo, poderemos afirmar que o Balanc;o Social surge como urn projecto, que pretende delimitar e definir a "responsabilidade social das organizac;oes/empre-sas". A sua implementac;ao devera desenvolver-se em tres fases14:

- Fase poUtica, traduzida na tomada de consciencia por parte dos diri-gentes da empresa da necessidade do BS como urn instrumento de relac;oes publicas;

- Fase tecnica, em razao da exigencia de um sistema de informac;ao social, para o qual o BS assume-se como um instrumento de cornunicac;ao;

- · Fase de gestao, mediante a integrac;ao dos novos objectivos sociais no processo, durante a qual o BS passara de instrurnento de inforrnac;ao--comunicac;ao a um instrumento de gestao. Nesta fase, os objectivos so-dais deverao ser incluidos com igual forc;a que os econ6micos, afectando o processo de tomada de decisoes nos diversos niveis da empresa.

3.1.2. Referencia a Experiencias de Publica~ao de lnforma<;ao Social

No ambito da informac;ao contabiHstica e financeira tern sido desenvolvidos numerosos esforc;os de harmonizac;ao entre os diferentes paises da Europa, o que tern contribuido para uma relativa homogeneidade de prindpios.

Em contrapartida, o desenvolvimento da informac;ao social nestes mesmos paises encontra-se ainda num estadio de grande diversidade que se explica de urn lado, devido ao diferente peso e acc;ao dos sindicatos, das associac;oes profissionais, dos poderes publicos, dos empresarios, etc. Por outro lado, as diferenc;as culturais, pollticas, legislativas, tambem nuns casos tern travado e noutros tern favorecido o eclodir deste tipo de informac;ao.

14CARVALHO, J. Eduardo - "0 Balan~o Social da Empresa - Uma Abordagem Sistemica",

Nos pa1ses do Norte da Europa, a informa~ao social desde ha muito tern "foros de cidade". Nos pafses do Sul este tipo de informa~ao ainda se encontra em fase de embriao, embora se perspective uma certa harmonia devido ao contributo de determinados organismos supranacionais, como a ONU e a CEE.

Actualmente, nao ha uma verdadeira contabilidade dos aspectos sociais hu-manos. Aos diversos documentos econ6mico-:financeiros tradicionais sobrepoem-se

informa~oes multiplas e heterogeneas, de Indole social.

Estas informa~oes ou sao impostas por leis ou regulamentos como por exemplo

em Fran~a desde 12 de Julho de 1977 e mais recentemente em Portugal desde 14 de

Novembro de 1985 ou devem-se a pressoes de diferentes grupos sociais, ou surgem por iniciativa das direc~oes das empresas.

Em sfntese, poderemos dizer que com os primeiros trabalhos desenvolvidos ressaltam tres correntes de pensamento/filoso:fia sobre o tema:

- "Social Audit" (estilo norte-americano) - Balan~o social, traduzido em

termos monetarios, como quanti:ficador de vantagens e prejufzos soci-ais, e visando completar futuramente o Balan~o Financeiro traditional. 0 seu objectivo

e

a preocupa~ao com uma certa imagem da empresa, aspecto extremamente importante na sociedade americana;- "Bilan Social"- Trabalho desenvolvido pelo "Institut de l'Entreprise"

(Alain Chevalier) e depois com base no relat6rio Sudreau que deu origem

a

lei 77-769 de 12/7/1977 em que o Balan~o Social assenta ba-sicamente na ideia de concerta<;ao com os trabalhadores;- "Die Sozialbilanz" (Meinolf Dierkes) - N a Alemanha, hem como na

Es-panha (Santiago G. Echevarria) tenta-se sintetizar, pragmaticamente, os dois tipos de abordagem (americana e francesa) no instrumento Balan<;o Social.

Seguidamente damos conhecimento de algumas experiencias mais signi-:ficativas15.

16GARCIA, Alvaro Cuervo; ORTIGUERA BOUZADA, Manuele SUAREZ, Andres S. Suarez

Estados Unidos da America

Os debates sobre a responsabilidade social da empresa surgiram neste pals nos anos 1968-70, devido a numerosos factores, entre os quais salientamos:

- As discrimina~oes raciais e de sexo no plano do emprego;

- A grande produ~ao de hens prejudiciais ao homem e ao ambiente (born-bas, armamento, etc.);

- A contesta~ao

a

legitimidade da guerra do Vietname.Estes problemas suscitaram a adop~ao de formas de luta por parte de nu-merosas o:rganiza~oes (igreja, grupos ecologistas, universidades, etc.) que apoiadas por alguns bancos investidores dinamizaram o movimento denominado "SOCIAL AUDIT". Em simultaneo, numerosos universitarios e investigadores iniciaram a

elabora~ao e proposta de modelos de "SOCIAL ACCOUNTING".

Em rel~ao ao "SOCIAL AUDIT", tem sido defendidas duas concep~oes de

indole contabiHstico que se fundamentam na valora~ao em unidades monetarias:

1) Uma das concep~oes, podera ser observada no modelo apresentado pela companhia R. G. Barry de Columbus a partir de 1968 e deve ser entendida como uma Contabilidade de Recursos Humanos e nao como Balan~o Social.

Neste modelo, esta ausente a no~ao de responsabilidade social e a sua fi-nalidade consiste em determinar o valor dos investimentos realizados em capital humano, hem como, em definir o · metodo de amortizar tais investimentos. A

informa~ao do modelo e eminentemente interna e destina-se prioritariamente a proporcionar dados que permitam melhorar a gestao dos recursos humanos nas

organiza~oes / empresas.

2) A outra concep~ao baseia-se no balan~o ( documento formal de

repre-senta~ao contabilistica) e apresenta nao s6 informa~oes internas mas tambem as

contribui~oes da empresa para a sociedade em geral.

A ABT Associates, Inc. em 1973-74 apresentou um exemplo tipico deste modelo, no qual eram incluidas quatro contas de explora~ao referentes

as

rela~oes:Empresa/ Accionistas

Empresa/ Clientes Empresa/Pessoal Empresa/ Comunidade

Como exemplo de empresas norte-americanas que desempenharam uma posic;ao de relevo em publicac;oes sociais, referimos: Bank of America, Scovill, ABT Asso-ciates, Bank of Minneapolis, Eastern Gas, etc.

Em resumo, constatamos que as concepc;oes norte-americanas caracterizam-se por uma excessiva utilizac;ao de criterios de representac;ao contabilfstica, por um esforc;o em apresentar o balanc;o social como um balanc;o financeiro e pelo inte-resse em referir os fl.uxos sociais em termos monetarios, quando indiscutivelmente existem acc;oes sociais de diflcil ou quase imposs1vel quantificac;ao.

Em termos de crltica, referimos, por exemplo, a opiniao de Alain Chevalie,-16:

"Uma Contabilidade Social que se inspira nos principios da Contabilidade

Finan-ceira e se exprima em d6lares, representa um metodo pouco afortunado e

clrcuns-crito a limites muito restritos".

Importante sera apreciar a opiniao de Rogerio F. Ferreira17:

n A ideia de balan~o social restringe-se desumaniza-se se a

quere-mos enquadrar no esquema simplificado como o da mera conversao dos

aspectos sociais em termos puramente monetarios, digamos de

Con-tabilidade patrimonial e digrafica. .. As investiga~oes come~aram nao ha muito tempo. Nem sequer parece ter havido ainda conveniente

ajus-tamento da terminologia ds realidades" (Novembro, 1982}.

16CHEVALIER, Alain- Le Bilan Social de L'Entreprise, 2~ ed., Paris, C. Masson e Cie, 1976.

T.rad. espanhola El Balance Social de La Empresa, Madrid, Fundaci6n Universidad Empresa, 1977.

0 p 0

•

L p E s s 0 A L 0 R G A N z A c;: -' 0..

c 0 M"

NC D

0 A c

c

I 0 N I s T A s..

D II:ABT ASSOCIATES IN.: BALANCO SOCIAL E FINANCEIRO

(em milhares de d6lares)

ACTIVOS (I) 1974 1973 PASSIVO (9) 1974 Pessoal disponivel em menos de Salario do Pessoal a

um ano (2) ... .. 1SSS 6384 pagar (10) ... 24014 Pessoal disponivel a mais de um

ano (3) ... . 14895 15261 lnvestimentos em fonna9!o (4). 2986 2051

MENOS: amortiz. acumulada por absolesccincia da

Fonna-25014 23696

9io(4) ... ~ ~

1973 CAPITAL PR6PR10 E RESERVAS Ver elementos do 23193 Trabalho para o capital fmanceUo que nlo 6

nem um Activo nem PUJivo Social.

Total da situa9lo Llquida dos empre-gados ... ...

TOTAL Rec. Hum. ... 24014 23193 TOTAL ... 24014 23193 Cri19lo e desenvolvimenlo da

investiga9!0 organizativa (5) .... Desenvolvimento dos cuidados

as crian9as (6) ... .. Desenvolvimento do AUDIT

SS4

2S

SOCIAL (7) ... ~

TOTAL ... 625 Servi9os Pilblicos pagos atraves

dos impostos ( contribui9l0 li-quida) (8) ... .

TOTAL ... . T esouraria ... . Clientes menos provisoes para cobran9as morosas ... .. Contratos n!o facturados:

Custos e Honor.irios ... .. Outros activos financeiros circulantes ... .. Outros activos fmanceiros a Longo prazo ... ..

839 839 27 1567 1888 169 437 7 476 365 36S 9 2803 1789 42 Necessidades

fmancei-ras da Organiza9io (11) ... .

TOTAL ... .. Contamin19!o do Am·

biente:

- papel ... . - electricidade ... .. - transportes ... .

TOTAL ... .

Fomecedores e encar-gos a pagar ... ..

Imposto federal sobre os beneficios (a pagar) Dividas a UPrazo ...

Emprestimos ... .. TOTAL ... ..

Activos Materiais:

_ _ 6

36SS 4044 Imposto federal sobre os beneficios diferidos - Centro de recreio ... ..

- Terrenos ... .. - Constru9oes ... ..

106 467 3649 0 310 2157 - Equipamentos, mobiliario ... ~ _ill

46S2 2709 MENOS: amortiz. acumuladas... ~ __l!M

TOTAL ... . 4316 250S

T 0 TAL 33449 30S83

TOTAL ... ..

IOS6 IOS6 18 113 ____a 189 22S3 24 2300 130 98 480S S63

Total da situa9!o Liquida da Orga-563 n~!o ... .

II

76

_11

Total da situa9lo liquida para o publico 124 e a Comunidade ...

Capital Social que 2470 pertence ao pessoal:

• 8C90eS ... ..

109 - pr6mios de emisslo - reservas ... .. 1092

128 TOTAL ... ..

S2 Capital social que nao pertence ao pessoal:

• 8C90CS ... ..

• pr6mios emissio .. .. - reservas ... ..

TOTAL ... .

3851 30064 27731

Republica Federal da Alemanha

Neste pais, tal como nos Estados Unidos da America, o reconhecimento da responsabilidade social e a consequente publicac;ao de balanc;os sociais, deve-se

as

exigencias e pressoes de certos grupos ou organismos, tais como: sindicatos cristaos, ecologistas, universidades, banqueiros, institutos de investigac;ao.Os balanc;os sociais publicados ate 1977 seguiam uma orientac;ao semelhante

a

praticada pelas empresas norte-americanas - medir o impacto da empresa sobre o meio ambiente. Todavia, nestes documentos ja apareciam rubricas consagradas ao pessoal, onde era manifestada a preocupac;ao por melhores condi<;oes de trabalho "Humanisiearung". S6 que estes cap1tulos nao assumiam ainda nesta data, uma importanda comparavela

dos modelos franceses.Normalmente, os balan<_;os e as contas de explora<_;ao tradicionais tem como complemento os balanc;os sociais, onde frequentemente as unidades flsicas e as monetarias aparecem combinadas. Eo caso, por exemplo, da empresa STEAG, cujo balanc;o e apresentado nas paginas seguintes para esclarecimento da tecnica utilizada.

Hoje em dia, a maior parte das empresas que elaboram o balanc;o social fazem--no segundo considerac;oes emitidas pelo grupo de trabalho "Arbeitkreis Sociau

Bilanz Praxis". As informac;oes privilegiam a relac;ao empresa-assalariados .

BALANQO SOCIAL DA FIRMA "STEAG" (Estado A)

(Esfera das rela<;oes internas)

ACQOES

PESSOAL

- Aumentos de salarios e saldos em rela<;ao ao ano precedente (tendo em considera<;ao os movimentos de pessoal):

. Crescimento de 7,4% dos pre<;os ... .

Consequencias da redu<;ao do perfodo de Trabalho no 1Q. de Jan. de 1973 ... .

Relacionamento com os pre<;os unicamente .

. A umentos diversos ... . - Aumento do pre<;o das ac<;oes sociais e

legais:

Ac<;oes sociais tarifadas ... .

Ac<;oes sociais legais ... ..

TOTAL ... .

GASTOS

(em milhoes de marcos)

1972/73 1971/72 Evolu~ao

6,84

2,34

-0,56

0,21

2,47

12,42

7,50

-6,60

8,40

0,10

1,00

23,60

-

6,66+

2,34-

6,60-

7,84+

0,11+

1,47BALANQO SOCIAL DA FIRMA "STEAG" (Estado B)

(Esfera das rela~oes extern as)

GASTOS

ACQOES (em milhoes de marcos)

1972/73 1971/72 Evolu<;ao

INVESTIGAQAO E DESENVOLVIMENTO

1. Estabelecimentos de fabrico de gas a partir do carvao ... 3,50 3,00

+

0,502. Estabelecimentos de fabrico de enxofre ... 1,40 1,10

+

0,303. Utiliza~ao dos desperdfcios da produ~ao e electricidade 0,10 0,25

-

0,154. Aprovisionamento de materia combustfvel ... 4,20 3,90

+

0,30TOTAL ... 9,20 8,25

+

0,95MEDIDAS PARA A PROTECQAO DO AMBIENTE NAS INSTALAQOES EXISTENTES

5. Puri:fica~ao do ar ... 9,90 9,55

+

0,356. Protec~ao contra o rufdo ... 0,47 0,12

+

0,357. Puri:fica~ao da agua ... 0,65 0,67

-

0,02lnglaterra

Neste pais tambem tern sido propostos alguns modelos que poderemos agrupar em tres tipos18:

- 0 do "British Institute of Management" (BIM), baseado num c6digo de comportamento social na empresa, e de urn sistema que permita uma

avalia~ao continua do modo como o mesmo esta a ser cumprido;

- 0 da "Matrix" ( J. Dauman) que propoe urn duplo balan~o econ6mico e social, abarcando tres areas: a fisica e ambiental, a econ6mico- finan-ceira e a social e de pessoal;

- · 0 do "National Westminster Bank", essencialmente virado para o ex-terior, cujos pontos principais se centram no contribute financeiro para a comunidade, avaliando a assistencia a problemas tao diferentes como a forma~ao ou a investiga~ao medica.

0 modelo da empresa consultora "Matrix" parte de uma 6ptica global, na qual se encontram estritamente interligados o econ6mico e o social. Este sistema inclui uma "contabilidade social", no seio da qual as contas sociais se concentram em tres campos essenciais da gestao.

- Urn campo /(sico e "ambiental", englobando os aspectos dos recursos fisicos, condi~oes de trabalho, polui~ao, etc.; a avalia~ao

e

expressa quer em unidades fisicas quer em unidades monetarias;- urn campo econ6mico e financeiro, que inclui os aspectos da gestao tradicional da empresa; a avalia~ao faz-se quer atraves de instrumentos da contabilidade classica quer atraves de parametros nao monetarios (numero de consumidores, movimento de accionistas, etc.);

- Urn campo social e de pessoal, relativo a atitudes e rela~oes humanas, incluindo a saude e seguran~a do conjunto da comunidade; os instru-mentos de medida, neste campo, sao qualitativos.

18CARVALHO, J. Eduardo- '"0 Balan~o Social da Empresa- Uma Abordagem Sistemica'", op.

cit., pp. 74-75.

Suf(,;a19

0 lnstituto Batelle, de Genebra, desenvolveu um modelo, cuja concep<.;ao se baseia na de:fini<.;ao do Balan<.;o Social como "um sistema global de informa<.;ao social"' onde sao desenvolvidos varios instrumentos, em fun<_;ao dos condicionalis-mos de ordem nacional e sectorial que integram as estrategias da empresa. Estes instrumentos compreendem:

- mapa da situa~ao geral, que agrupa os indicadores sociais mais impor-. tantes relativos aos resultados obtidos pela em pres a no conjunto das

suas actua<_;oes sociais;

- mapas espec{ficos de situa~ao, que incluem 25 indicadores sociais rela-tivos a cada area de actua<_;ao relevante, sendo 9 relarela-tivos ao pessoal, 4 aos consumidores, 3 aos accionistas, 5

a

comunidade e 4 aos parceiros econ6micos;- relat6rio social que refiecte, em fun<.;ao das necessidades das rela<.;oes publicas internas e externas da empresa, determinados resultados da gestao social da empresa;

- avalia~iio da pratica social da empresa onde se identificam os principais

confiitos entre objectivos e restric;oes, por um lado, e as reivindicac;oes dos diferentes parceiros sociais, por outro;

- esbo~o do sistema de avalia~iio das estrategias sociais da empresa com vista a permitir, a medio prazo, a formulac;ao de "modelos" na esfera social.

19CARVALHO, J. Eduardo- »Q Balan~o Social da Empresa - Uma Abordagem Sistimica», op.

Espanha20

As primeiras tentativas de elabora~ao do balan~o social foram realizadas pelo Instituto Nacional da Industria (INI).

Em prindpio, estas tentativas nao suscitaram grande entusiasmo devido:

- a

complexidade do processo de obten~ao e tratamento da informa~aode canicter social;

- a

pouca pertinencia do tema da responsabilidade social ate 1978-80.Neste pafs, a partir da decada de setenta, assiste-se a um desenvolvimento econ6mico, tecnol6gico, social e cultural que acelera e adquire novas caracteristicas. Deste modo, torna-se imperioso unificar os sistemas de valores e os sistemas de objectivos entre as diferentes pessoas que participam nos processos de planeamento e decisao nas empresas, nao s6 no que se refere a criterios tecnico-econ6micos, mas tambem, quanto

a

expressao de uma filosofia empresarial que, seja aceite pelos diferentes grupos ou "agentes sociais".E

neste contexto, que a partir de 1980, o conceito de responsabilidade socialcome~a a suscitar grande interesse e aten~ao, sendo objecto de numerosas

inves-tiga~oes e experiencias.

E

dada enfasea

distin~ao de dois tipos de responsabilidade social:1) Responsabilidade social interna - perante os participantes ou agentes internos da organiza~ao/empresa (trabalhadores, accionistas, direc~ao).

2) Responsabilidade social externa - que se refere a todos os restantes grupos ou agentes sociais (clientes, fornecedores, concorrentes, comu-nidade).

Para "prestar contas" da sua responsabilidade social e

a

semelhan~a das diver-sas experiencias norte-americanas e europeias, tornou-se necessario a elabora~aode: um balan~o social externo que proporcione informa~ao a grupos espedficos e

20 Economia Industrial- Servicio ·de Publicaciones Ministerio de Industria e Energia, Madrid, nQ

a

Sociedade e de um balan!(O social interno que procedaa

fixac;ao quantitativa e qualitativa, com a maior objectividade possfvel, da filosofia da empresa no sentido de, constituir um precioso instrumento de gestao dos recursos humanos.Nas experiencias realizadas entre 1978-8021 nota-se uma preocupac;ao das organizac;oesjempresas em revelar aos grupos externos e

a

Sociedade, as suas contribuic;oes para o meio ambiente.E

prioritariamente adoptada uma filosofia identicaa

dos modelos norte-americanos ( orientac;ao para as relac;oes publicas).A concepc;ao de balanc;o social, como elemento de concertac;ao para com os trabalhadores, imposta por lei em Franc;a nao tem tido grande aceitac;ao em Es-panha, talvez devido

a

pouca receptividade e alguns receios por parte das Centrais Sindicais.0 que podemos afirmar e que esta corrente- a do balanc;o social- comec;ou neste pafs a dar os primeiros passos muito recentemente. Embora o numero de experiencias nao permita ainda grandes conclusoes, existe a convicc;ao, com base nas experiencias realizadas noutros pafses (E.U.A., e Europa), de que o tema do balanc;o social e vital para uma gestao mais eficaz das organizac;oes/empresas quer ao nfvel dos grupos externos (relac;oes publicas- imagem), quer ao nfvel interno (relac;oes humanas na empresa).

Como prova do interesse por estas materias lembramos uma citac;ao de M.

Ortigueira Bouzada22 (Professor Catedratico de Economia da Empresa da

Univer-sidade de Sevilha):

" ..

Ha

anos que comungo na ideia de que a informa!(iioe

a chave dademocracia. 0 Balan!(o Social

e,

claramente, um estado informativo.. . . Sobre o tema do Balan!(o Social continuarei os me us trabalhos de investiga!(iio. Estou seguro de que v6s e muitos outros, tambem o

fareis." {traduzido pelo Dr. Jose Malheiro e Garmo).

21Referimo-nos

as

experiencias realizadas no INI (1978), Banco de Bilbao (1978), Caixa deAforros de Vigo (1979), Caixa de Aforros Monte Piedade de Sevilha (1980), etc.

220RTIGUEIRA BOUZADA, Manuel- "La Experiencia Espanola, el Fraude Y el Futuro del

Balance Social", Revista de Gontabilidade e Gomercio, Porto, Vol. XLVI, n2s. 183/4, Out. 1982,

p. 437.

~,

•

0

~

DALANCO SOCIAL PHOPOSTO PELO INSTITUTO NACIONAL DA INDOSTHIA INI.

DI~Z.DE 19"18

INFORMACOES S O C I A I S I 1 4 - - - ,

~

.

•

OBJECTIVOS DOS

AGENTES SOCIAlS

BALANCOS

ECONOMICO--SOCIAIS

OBJECTIVOS DA

•

CONTROLO

SOCIAL

.

T

DIAGNOSTICO

SOCIAL

COLECTIVIDADE

~~_________

~_, PLANO· SOCIAL

1 .,_"

SISTEMA DE

INfi'ONMACAO

SOCIAL

.

- - • - - - -· t - - - •.

-Fran~a

No ambito das investigac;oes sobre o balanc;o social, foram propostos varios

modelos, entre os quais, pela sua importancia, mencionamos:

a) Modelo de Balan~o Social apresentado pelo IDEP (L'Institut

de L'Entreprise) em Janeiro de 1976.

0 grupo de trabalho coordenado por Alain Chevalier definiu o termo social num sentido amplo e nao o restringiu apenas ao pessoal (ver Nomenclatura, pag. seguinte) ..

Para este organismo o balanc;o social deveria ser orientado tanto para os as-pectos internos como para a Sociedade, a fim de, proporcionar uma comparac;ao inter-empresas sobre realizac;oes sociais. 0 balanc;o social deveria ser utilizado fundamentalmente como instrumento de planeamento social.

Na elaborac;ao do modelo foram seguidas duas fases:

1~. - Escolha de uma nomenclatura que agrupasse todos os aspectos a ana-lisar;

2~. - Desenvolvimento dessa nomenclatura com base em questionarios e em determinados indicadores.

b) Modelo de Balan~o Social propos to por Serge Blind em 1976/77.

Este modelo, referia-se tambem a aspectos internos e externos da empresa, procurando fornecer uma visao global da sua actividade. Como se observa na nomenclatura apresentada pelo autor, o seu conteudo e mais restrito que o do modelo do IDEP.

Serge Blind na sua obra "Bilan Social et Mesure du Role Social de L'Entreprise", 1977, explica em pormenor toda a argumentac;ao em que se baseou e preocupa-se

NOMENCLATURA GERAL PROPOSTA POR CHEVALIER23

(L'Institut de L'Entreprise)

1 2 8 4 5 6 7 8 9

Ordena~;iio do Ordena~;iio do Atitudes da PoUtica de A actividade As orienta~;oes

tempo de espaco (" ur- As condi~;oes Politica de Empresa pe- pessoal ( ati- 0 poder na na empresa e da Empresa e trabalho banismo" da de trabalho Remunera~;iio rante os grufos tude para com empresa suas conse- aeu papel na (A jornada e empresa) e as organi- a "pessoa") qul!ncias so- na aociedade o horario) za~;oes bre a sociedade

1.1 0 conteu- 2.1 A arqitectu- 8.1 As con- 4.1 Reparti- 5.1 0 Iugar 6.1 0 recru- 7.1 As con- 8.1 A activi- 9.1 A escolha do e o tempo re- ra da empresa di~;oes de se- ~;iio dos ren- dos grupos tamento do di~;oes de po- dade da Empresa das activida-lacionado com no seu ambiente guranca no dimentos da no funciona- pessoal. der na Empre- eo nivel do des. a Empresa. trabalho. Empresa. mento da Em- sa. Emprego.

pres a.

1.2 Os sistemas 2.2 A empre- 8.2 As con- 4.2 Calculo 5.2 As rela- 6.2 0 aco- 7.2 0 sistema 8.2 A vida da 9.2 A escolha de colabora- e os meios dicoes de Hi- das remune- coes da Empre- lhimento do de informaciio. empresa e a das implanta-ciio. de comunicaciio giene. racoes. sa com os sin- pessoal. estrutura do ~;oes.

dicatos dos emprego. assalariados

1.8 0 quadro 2.8 A utili- 8.3 As con- 4.3 0 leque 5.3 As rela- 6.8 0 sis- 7.3 A deci- 8.3 A Empresa 9.8 As estra-anual de pre- za~;iio do es- di~;oes de sal aria! ~;oes da Empre- tema de a- siio na Empre- eo nivel de Mgias em re-sen cas. paco da Em- equilibrio sa com os orga- preciaciio sa. rendimentos. la~;iio aos

par-pres a. psico-fisio- nismos profis- ( valoraciio) ceiros econ6-16gico. sionais. na Empresa. micoa. 1.4 Jornada 2.4 Diaposi- 8.4 As con- 4.4 A repar- 5.4 As rela- 6.4 A ori- 7.4 A eatru- 8.4 A produciio 9.4 0 papel mensa!, sema- ciio doslo- dicoes de ticiio dos be- coes da Empre- entaciio e tura e are- da Empresa e sanitario e o nal e diaria. cais intemos "enriqueci- neficios da sa com os ou- definiciio gulaciio das no ambiente. s6cio-cultural

da Empresa. mento profis- Empresa. tros orgaos de funcoes rela~;oes na da Empresa. sional". de represen- na Empresa. empresa.

taciio social.

1.5 As baixas 6.5 A for- 8.5 A Empresa 9.5 0 papel de pessoal ma~;iio do e a investiga- s6cio-po1Ctico

pessoal. ~;iio. da Empresa. 6.6 A ex- 8.6 0

fomeci-pressiio da mento de bens personali- e servicos aos dade na Em- consumidores. pres a.

6.7 A "rea- 8.7 Efeitos lizaciio" do dos bens e pessoal no servicos so-seu trabalho. bre o meio

am-biente

23

Este trabalho de investiga<;ao foi iniciado e""Julho de 1976 e foi conclufdo quando o projecto de lei come<;ou a ser divulgado.

c) Modelo de Balanc;o Social imposto por lei- Lei de 12 de Julho de 19'1'124 - Anexos I e II.

0 modelo de balan<;o social imposto pela lei de 12 de Julho de 1977, caracteriza-- se por ser um instrumento de informa~ao social interna, o que se observa pela analise do seu conteudo. A sua nomenclatura esta dividida em sete rubricas, cada uma das quais integra uma lista de indicadores que variam consoante a dimensao da empresa (expressa em numero de assalariados) e segundo o sector de actividade econ6mica a que pertence.

E

adoptada em rela<;aoas

rubricas, uma enumera<;ao e desenvolvimento simi-lares ao do Plano Geral de Contabilidade. Todavia, a sua estrutura e organiza<;ao nao se baseia em tecnicas contabiHsticas.Nao existe normaliza<;ao global, mas a lei refere explica<;oes sobre o conteudo e defini<;ao dos indicadores, permitindo uma certa fiexibilidade no sentido de uma maior eficacia na adapta<;ao da informa<;ao

as

particularidades da empresa.Este documento, depois de elaborado, e submetido

a

aprecia<;ao do "Comite da Empresa", sendo depois publicado e amplamente divulgado junto dos grupos participantes.A lei sanciona expressamente a recusa de apresenta<;ao do balan<;o social. Mas, contrariamente ao que sucede com os documentos contabilfsticos e financeiros da empresa, a informa<;ao contida neste novo documento nao esta sujeita a controlo. Esta lacuna da lei e susceptfvel de contesta<;ao, pois OS textos legais nao prevem procedimentos espedficos de regulamenta<;ao de litfgios.

24

- "Le Bilan Social", Revue Fran~aise de Gestion, Paris, numero Special, n2. 12-13, Nov.fDez.

Nomenclatura proposta por Serge Blind26

lmpl&Dta<;io Remunerac;Oes Condi~oeo Mulhereo Formac;io lnforma~io Rela~ISeo Parceiro• Politic a

• • •

emprego e vantagena trabalho mlnorlas promoc;io pod or ooclalo econ6micoa fin&Dcelra

Existincia de

-

Sal,rio mlnimo - Dur~io.-

Mulhere11-

Prlmelra-

Nece88ldadeo-

Acordo da-

Eotado-

Excedenteuma certa po- rorma~io. de luforma~io. empreaa. de

explo-pula~io.

-

Leque de oalll.--

Hor,rios - Pool~io hi·-

Colectlvlda- ra~io.rio a. flexfveis. er,rquica.

-

Contrata~io-

Obotll.culoo t.-

Oontencloao. deo localo.Eotrutura do • rorma~io. lnforma~io.

-

Autofinan·peaaoal:

-

Salll.rio mEdio.-

Trabalho em .. Remune--

Conftltoo.-

Melo Ambi- clamento... pir&mide cadeia. ra~io.

-

Forma-:i.o-

lnform~io uti .. ente1de ldades

-

Aumento de sa- contlnua: lltll.rla e lnfor--

Repreaentan--

Alecta,io -pirimide lll.rioo.-

Trabalho .. Materni- ma~io ooclol6- tea do p easoal, -polui~io. dobeneft-de antigui. poot6. dade. • Beneficill.- glca. Slndlcatoo1 -fornecedo- clo.

-

Remunerac;io l rios (ndme .. rea eaub-Mobilidade do pe~~;& ou a ta-

-

Equipas au- .. Cri&n<;aa ro e catego- - lnforma.c;i.o e • tempo de contra tan ..-

Empr6otim,peaaoal. ref a. t6nomas. riao). dill.logo. delega~io, teo

- Participa- - deopedl- .. Clientea e

-

Accionistas Deapedimentos.-

Vaotagens di--

Trabalho ~io oa vi--

Natureza das-

Ioforma.c;io e meotos de produtooI

vera as. nocturno. da oindical. ac~Oes. reivindlca~io. trabalha· vendldoo. - Acciooista~

Contratos tem- dores pro- e boloa. I

por,rios.

-

Juros dispo--

F~riao pa--

Mlnorlao:-

Promo4;io Inter--

Comunica~io: tegldoo.oi~io 67. gas. ua. - elei~oeo

-

Rll.cioo fiuaRecurao ao .. Eatrangei- T~cnica de profioolo- celroa.

lnterinato.

-

Subotdio ao-

Seguran~a e rost ioformat;i.o naia.comit~ da em- preven4;i.o .. remune- do comit~ -

actlvlda-Cria,io de pre a a. ra<;oeo. da Empreaa dadeo

olu-empregos.

-

Conoult&o .. Form~io. e doa accio- caia.'

mfdicas ao - Repreaen- niatas. I

Varla~io If- pesaoal. ta<;io do I

quid& do em- peaaoal

-

Partlclpa~io: Ipre go. - Servi~o m6- - Diminufdoo

dico. ftaicoa. -Quem?

Pr~mioa para -Como?

a criacio de

-

Acideuteo de - Rein1er4;ioemprego. trabalho. social.

-

Poder:De1emprego

-

Ambiente rt- - Porque?parcial. co do traba- -Quem?

lho. .. Como?

- Co-gestio?

-

Conaequen- ... Auto-gel•ciaa aobre tao?

o peaaoal. -

Co-aurvei-lhance.

-

Abaentismo.-

Tranaporte do peaaoal.25Serge Blind. Le Bilan Social et me sure du