Fundação Getúlio Vargas

Escola Brasileira de Economia e Finanças

Guilherme Gonçalves Heringer

Risco de Cauda de Ações Brasileiras Utilizando

Distribuições T Assimétricas

Rio de janeiro 2015

2

Guilherme Gonçalves Heringer

Risco de Cauda de Ações Brasileiras Utilizando

Distribuições T Assimétricas

Dissertação para obtenção do grau de mestre

Orientador: Edson Daniel Lopes Gonçalves

Rio de janeiro 2015

3 Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Heringer, Guilherme Gonçalves

Comparação de ajustes de distribuições T assimétricas no mercado de ativos brasileiros / Guilherme Gonçalves Heringer. – 2015.

46 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós-Graduação em Economia.

Orientador: Edson Daniel Lopes Gonçalves. Inclui bibliografia.

1. Avaliação de riscos. 2. Risco (Economia). 3. Ações (Finanças). 4. Mercado financeiro. 5. Alocação de ativos. I. Gonçalves, Edson Daniel Lopes. II. Fundação Getulio Vargas. Escola de Pós- Graduação em Economia. III. Título.

5

AGRADECIMENTOS

À minha futura esposa, Milena, por estar sempre comigo.

À minha família, especialmente aos meus pais, por terem me dado toda a estrutura que precisei para estar aqui.

Ao meu orientador Edson, pelo apoio e pela tranquilidade para realizar este trabalho.

À Gávea Investimentos, e, especialmente, ao Daniel Tonholo, por terem me tornado um profissional de risco.

Aos meus amigos e colegas, especialmente ao Marcus Vinicius Silva e ao Marcos Muniz, por tornarem meu dia a dia espirituoso.

6

RESUMO

Este trabalho tem como objetivo apresentar métodos de análise de risco de eventos raros utilizando distribuições T assimétricas para o mercado brasileiro de ações. A análise de risco de mercado é uma atividade essencialmente estatística, e o tratamento das séries de preços dos fatores de risco deve levar em consideração características observadas nos dados empíricos, como caudas grossas e assimetria. A modelagem de risco através de ferramentas estatísticas, como o Value at Risk, utilizando distribuições que contemplam essas características enriquece o conjunto de medidas do gestor de risco, e é capaz de sugerir cenários prospectivos de stress. Neste trabalho, serão apresentadas distribuições candidatas a representarem bem o comportamento das séries históricas das ações brasileiras também em eventos raros. Serão discutidas as principais análises que devem ser feitas sobre as séries históricas à luz dos parâmetros estimados das distribuições. Também serão discutidos os impactos dos dados nos parâmetros que controlam assimetria e curtose das distribuições.

ABSTRACT

This study’s objective is to present risk analysis methods for rare events using asymmetric T distributions in the Brazilian stock market. The market risk analysis is essentially a statistic activity, and the treatment of price series of risk factors must take into account features observed in empirical data, like fat tails and asymmetry. Risk modeling through statistical tools, like Value at Risk, using distributions that include these features refines the risk manager framework, and is also able to suggest stress scenarios. This study will present distributions that are candidates to well represent the behavior of Brazilian stocks historical series also in the occurrence of infrequent events. It will discuss essential analysis that must be performed about historical series in light of the parameters estimated for the distributions. It will also discuss the impacts of data in estimating the parameters that control kurtosis and asymmetry.

7

Sumário

1 Introdução... 9 1.1 Estrutura da Dissertação ... 10 2 Risco de Mercado ... 11 2.1 Métricas de risco ... 12 2.1.1 Exposição e Alavancagem ... 12 2.1.2 Beta ... 13 2.1.3 Cenários de Stress ... 132.1.4 Volatilidade, VaR e Expected shortfall ... 13

2.1.5 Simulações Históricas ... 14

2.1.6 Medidas posteriores ao evento ... 14

2.1.7 Combinação de Métricas ... 15 2.2 Value at Risk ... 15 2.2.1 Severidade ... 15 2.2.2 História ... 16 2.2.3 Vantagens ... 16 2.2.4 Críticas ... 17 3 Distribuições... 18

3.1 Papel das distribuições ... 18

3.2 Normal ... 19

3.3 T de Student ... 21

3.4 T assimétricas ... 22

3.4.1 Hansen ... 22

3.4.2 Jones & Faddy ... 23

3.5 Distribuições Não Condicionais ... 24

3.6 Teoria dos Valores Extremos ... 25

8

4.1 Dados ... 25

4.1.1 Retornos ... 26

4.1.2 Teste das Distribuições ... 27

4.2 Análise do ajuste do Ibovespa ... 27

4.3 Análise das Assimetrias ... 32

4.4 Análise da Curtose ... 34

4.5 Análise do Ajuste médio ... 35

5 Considerações Finais ... 36

5.1 Extensões deste trabalho ... 37

6 Bibliografia... 38

Apêndice I. Estatísticas Básicas das Séries ... 40

Apêndice II. Parâmetros Estimados das Séries ... 41

Apêndice III. VaR 10 anos ... 42

Apêndice IV. VaR 5 anos ... 43

Apêndice V. VaR 2.5 anos ... 44

Apêndice VI. VaR 1 ano ... 45

Apêndice VII. VaR 99% ... 46

Apêndice VIII. VaR 98% ... 47

9

1 Introdução

A disciplina de risco é intimamente ligada ao estudo de probabilidades. Gestão de risco financeiro é, primeiramente, uma disciplina quantitativa. Atribuir números às incertezas e mantê-las sob certo controle é o objetivo final de um gestor de risco. Para um gestor de risco financeiro, este número está sempre ligado a possíveis perdas.

A disciplina de risco reuniu, ao longo dos anos em que se desenvolveu, ferramentas para quantificar e controlar o risco. O Value at Risk, principal ferramenta estatística desenvolvida, antes restrita apenas a alguns analistas quantitativos, difundiu-se entre todos os profissionais de gestão financeira. Passou a integrar regras de órgãos reguladores de bancos e gestoras de recursos. Seu conceito hoje é tão difundido que é utilizado inclusive para comunicação com clientes mais avançados de hedge funds.

Após a crise de 2008, com o aumento da preocupação com eventos extremos, as críticas ao Value at Risk ganharam volume. Nassim Taleb, seu principal crítico, passou a advogar de forma mais enfática contra a ferramenta. O principal comentário era que ele funcionava apenas como um guarda-chuva para garoas. Ou seja, não era capaz de medir riscos extremos. Este tipo de crítica em relação ao modelo de VaR é referente à sua não adequação para variações extremas dos retornos dos ativos. Esta crítica não invalida a possibilidade de que o VaR seja uma boa medida também para eventos extremos, desde que sejam utilizadas as distribuições corretas para modelar os retornos do portfolio.

Por mais que o futuro seja incerto, e não necessariamente refletirá o passado, deve ser considerado negligência ignorar o que ocorreu. Utilizar os dados históricos para modelar a incerteza futura é, no mínimo, uma tentativa de se precaver para não ser engolido duas vezes pela mesma onda.

Podemos enxergar o VaR como um gerador de cenários de stress probabilísticos. Quando o encaramos desta forma, podemos compor sua medida com cenários de stress e utilizar seus resultados para aumentar a robustez das medidas dos cenários prospectivos discricionários e aos cenários históricos.

Com o propósito de abranger valores extremos com mais precisão, podem ser aplicadas modelagens de distribuições que consideram o terceiro e o quarto momentos aos retornos dos ativos financeiros. A ideia deste trabalho é aplicar parte deste ferramental no mercado de ações brasileiras, encontrando melhores estimativas de seus riscos.

10 Durante o texto, serão apresentadas e discutidas distribuições univariadas candidatas a serem boas representantes dos ativos também no caso de eventos mais extremos. Também serão apresentadas análises típicas a serem feitas nos ativos a partir das distribuições, de forma a entender seu comportamento em momentos de stress.

1.1 Estrutura da Dissertação

Este trabalho está organizado em 7 capítulos. O primeiro é uma introdução ao texto. Os capítulos 2, 3 e 4 seguintes contextualizam o cenário atual da disciplina Risco de Mercado. Os capítulos 5 e 6 apresentam resultados empíricos e conclusões. O sétimo apresenta a bibliografia em que se apoiou o texto.

Capítulo 1: Introdução

Apresenta fatos e ideias que contextualizam o problema da gestão de risco e, mais precisamente, do VaR em eventos extremos.

Capítulo 2: Risco de Mercado

Explica conceitos de Risco de Mercado sob a ótica dos principais livros sobre o assunto. Define as métricas de risco e compara suas utilidades.

Define o Value at Risk e relata um pouco de sua história. Discute o valor que a medida agrega em determinados contextos, e apresenta algumas críticas à ferramenta.

Capítulo 4: Distribuições

Apresenta as principais distribuições utilizadas para medir risco utilizando o Value at Risk. Analisa o comportamento das distribuições, variando seus parâmetros, e mostra os casos em que as distribuições são similares

Capítulo 5: Dados e Resultados Empíricos

Apresenta as fontes e tratamentos dos dados, assim como uma análise básica destes. Discute e analisa os ajustes das distribuições às séries de preços. Comenta a interpretação dos parâmetros estimados para Curtose e Assimetria no contexto de risco de mercado. Avalia o impacto dos dados na estimação dos parâmetros.

Capítulo 6: Considerações Finais

11

Capítulo 7: Bibliografia

Lista as referências bibliográficas utilizadas nesta dissertação.

2 Risco de Mercado

A palavra risco no contexto de finanças se refere a qualquer incerteza que possa acarretar em perda financeira. O valor gerado pelas empresas pode ser interpretado como um prêmio pelo risco que elas decidem correr, seja ele tomado de forma passiva, ou controlado para ganhar vantagem competitiva sobre a concorrência.

Quando esse risco é dado pelas atividades do mercado financeiro, é chamado de risco financeiro. O risco financeiro é dividido nas seguintes subcategorias (Jorion, Value at Risk):

risco de mercado, dado por variações nos preços dos ativos financeiros, como a variação do preço de uma commodity, ou a elevação de uma taxa de juros

risco de crédito, dado pela possibilidade de uma contraparte não honrar seus compromissos, como o não pagamento de uma dívida

risco operacional, dado pela possibilidade de falha ou de inadequação de um processo, pessoas ou sistema.

A gestão de Risco de Mercado pode ser definida como o processo de identificação, mensuração e gerenciamento das perdas decorrentes de variações nos preços dos ativos financeiros. Com o desenvolvimento do mercado financeiro, a importância da gestão de risco financeiro, e mais especificamente de mercado, aumentou.

A importância da mensuração do risco de mercado se dá para que os agentes possam controlá-lo de forma eficaz. Inicialmente, para otimizar o risco-retorno das posições: bancos e gestores recebem um prêmio de seus clientes em retorno aos riscos que aceitam correr, justamente por saberem administrar esses riscos.

Nas décadas recentes, novas regulações passaram a exigir ainda mais sofisticação no controle de riscos. Esses controles foram postos a prova mais recentemente, durante a crise imobiliária americana, onde a falência ou quase falência de diversas instituições financeiras demonstraram que o sistema de controle de perdas era insuficiente.

Neste cenário, investiu-se na criação de ferramentas estatísticas e discricionárias que possibilitassem essa mensuração de forma consolidada. Algumas delas foram bastante

12 difundidas, e são utilizadas em larga escala pelo mercado, como análises de sensibilidade, Análise de Cenários de Stress e o Value at Risk.

2.1 Métricas de risco

A perda decorrente de um ativo é dada por dois fatores: a exposição a este ativo e sua variação. Apesar de apenas a exposição poder ser controlada pelos gestores de carteiras, tanto ela quanto a variação podem ser medidas e consideradas no momento de ajustar a exposição. Dentre as medidas de risco desenvolvidas, podemos perceber a distinção de suas naturezas. A exposição, por exemplo, não faz suposições estatísticas. Apenas relata números exatos da carteira. O VaR e o Expected Shortfall, por sua vez, assumem uma distribuição para os retornos e ponderam o potencial de retornos do ativo na medida. Os Cenários de Stress também ponderam o potencial dos retornos. Porém, faz isso de forma discricionária.

2.1.1 Exposição e Alavancagem

Muito utilizada para comunicação, a exposição é uma medida que transmite a dimensão do valor base (Nocional) empregado em um ativo. Ele dá a noção do valor do ganho/perda dado um movimento qualquer no preço do ativo. A exposição de uma ação, por exemplo, é o financeiro alocado na mesma. Caso a exposição a uma ação específica seja R$100.000, um movimento de -10% no preço dessa ação acarretará em uma perda de R$10.000 para a carteira.

O quociente entre a exposição e o patrimônio total da carteira é chamado de alavancagem. A fragilidade dessa medida para risco pode ser vista claramente no caso de a carteira possuir também títulos, apesar de acontecer também para as outras classes de ativos. A medida para títulos envolve seu nocional, muitas vezes multiplicado pela sua duration, para levar em conta o impacto maior de movimentos de yields em títulos com maturidade mais distante. Porém, uma carteira com alavancagem de dez vezes em um título provavelmente incorrerá em perdas muito menores que uma carteira com alavancagem de apenas uma vez em uma ação, já que preços de ações variam muito mais que yields de títulos. Até mesmo a comparação entre a alavancagem de dois títulos pode ser ilusória. Yields de títulos emergentes variam muito mais que as yields dos títulos de países desenvolvidos, e por consequência, podem trazer perdas maiores para medidas de exposições menores.

13

2.1.2 Beta

O Beta tem sua origem na ideia de diversificação da fronteira de Markowitz. Proposto depois por Treynor, Sharpe, Lintner e Mossin, no Capital Asset Pricing Model (CAPM), é a medida de risco sistemático de um ativo. De acordo com o CAPM, todo ativo tem um risco sitemático e um risco idiossincrático. O risco sistemático é dado pela exposição aos movimentos do mercado. O risco idiossincrático é aquele que é próprio do ativo, e descorrelacionado com o mercado e os riscos idiossincráticos dos outros ativos. Pelo CAPM, todo prêmio de risco de um ativo deve vir de seu risco sistemático.

𝐸(𝑅𝑖) = 𝑅𝑓+ 𝛽𝑖(𝐸(𝑅𝑚) − 𝑅𝑓)

Apesar da importância do modelo para a gestão de carteiras, este foi criticado e provado errado por diversos estudos. O mais famoso, que propôs inclusive um novo modelo incorporando outras fontes de risco, foi o de Fama & French. Eles mostraram que pelo menos dois outros fatores também impactavam o retorno esperado de um ativo: o tamanho da empresa, e sua razão book-to-market.

2.1.3 Cenários de Stress

Os cenários de stress medem a resposta da carteira a situações definidas de forma discricionária (apesar da possibilidade de terem bases estatísticas). Definem-se situações hipotéticas onde os ativos sofrem variações severas determinadas (ex: todas as ações brasileiras caem 10%), de acordo com uma história possível para o futuro. Avalia-se então qual seria a perda da carteira nessas condições.

Cenários de stress normalmente têm uma região ou classe de ativos onde a crise tem origem, chamados de epicentro. Avaliam-se então os contágios possíveis para as outras classes e regiões.

2.1.4 Volatilidade, VaR e Expected shortfall

A volatilidade, o VaR e o Expected Shortfall são medidas baseadas na suposição de uma distribuição para o ativo. Ou seja, além de considerarem a exposição que a carteira tem ao ativo, atribuem estatisticamente uma variação a esse ativo, e consequentemente, à carteira. Desta forma, ponderam a exposição com a capacidade de perda do ativo.

A volatilidade é definida como a variação diária esperada de uma série histórica. Pode ser estimada pelo desvio padrão da amostra, ou com técnicas mais avançadas, como modelos

14 GARCH, que consideram pesos diferentes para os retornos recentes na hora de estimar a volatilidade.

A volatilidade é um conceito muito difundido para se tratar do risco padrão de um ativo. Quando as volatilidades do mercado sobem, os gestores tendem a tratar o momento com cautela. Ativos com volatilidades mais altas são tratados como ativos mais arriscados.

O VaR é a perda máxima que um ativo (ou carteira) pode incorrer com um certo nível de confiança. É comum a comparação da magnitude da variação de um ativo em um dia com sua volatilidade para analisar se dado retorno foi relativamente grande ou não. O VaR quantifica essa magnitude relativa. O VaR 99% de um ativo é uma perda que só acontece uma vez a cada cem dias. Quando o retorno de um ativo supera esse número, sabemos que aquela variação foi uma variação severa.

O Expected Shortfall, também chamado de VaR Condicional, é a perda esperada dado que o VaR foi superado. Diferente do VaR, o Expected Shortfall provê uma informação que engloba todas as perdas severas possíveis. O VaR, por sua vez, diz apenas a frequência que a perda excederá um certo valor.

2.1.5 Simulações Históricas

O VaR Histórico e o Expected Shortfall Históricos são similares aos seus pares paramétricos. Porém, utilizam a distribuição empírica como base. Ou seja, não assumem forma funcional para a distribuição dos dados. Ao invés disto, se apoiam nos retornos que realmente aconteceram. Desta forma, capturam assimetrias, curtoses e quaisquer outras características observadas nos retornos realizados.

2.1.6 Medidas posteriores ao evento

Todas as medidas citadas anteriormente tratam o risco de forma preditiva: se antecipam aos acontecimentos. Esta não necessariamente é a única forma de controlar risco.

Existem técnicas que permitem que o risco seja controlado à medida que o evento de risco vá se concretizando. Um exemplo de ferramenta com essa característica é o Stop Loss.

O Stop Loss é uma regra de redução de exposição relacionada a resultados negativos realizados. Ele é um limitador de perdas, desfazendo posições à medida que elas se concretizam.

Um exemplo de regra de Stop Loss seria: O fundo deve zerar suas posições por 5 dias caso as perdas ultrapassem 10% do patrimônio total da carteira no mês.

15 O maior risco do Stop Loss é que a perda aconteça de forma muito intensa, não havendo tempo hábil ao gestor para desfazer suas posições antes que a carteira perca mais que os 10% objetivados.

2.1.7 Combinação de Métricas

O gestor de risco deve ser capaz de encontrar uma combinação de métricas de risco que sejam complementares. Como todas as métricas tem seus pontos a favor e contra, apoiar-se em um conjunto de técnicas pode tornar o controle do risco bastante eficaz.

Podemos imaginar o VaR como um gerador probabilístico de cenários de stress. Ao fazermos simulações de Monte Carlo, por exemplo, estamos justamente gerando milhares de cenários de stress sugeridos pelo nosso gerador probabilístico.

Neste contexto, cenários de stress podem complementar esse trabalho do VaR, auxiliando a medida probabilística com situações que ela, baseada em dados passados, não consegue produzir. Por outro lado, as simulações históricas blindam o gestor com cenários que já tenham ocorrido, mas não foram previstos nem pelo VaR nem pelo teste de stress.

2.2 Value at Risk

O Value at Risk é uma medida do risco de perda financeira resumido em um número. Ele significa o máximo valor da perda esperada que uma determinada carteira pode sofrer em determinado horizonte de tempo, dado certo nível de confiança (1-p). Ou seja, a probabilidade da carteira perder mais que seu VaR é dada por p, que é chamado nível de significância.

P(L > VaR) ≤ p

Existem duas formas básicas de calcular o VaR de um ativo. Na forma paramétrica, supõe-se uma distribuição para o ativo e calcula-se a função de distribuição inversa para o nível de confiança pretendido.

Na forma não paramétrica (ou histórica), não é feita nenhuma suposição em relação à distribuição do ativo. O VaR será dado pela distribuição empírica do ativo. Ou seja, em uma amostra de 100 dados, o VaR com 99% de confiança será dado pela pior observação da amostra.

2.2.1 Severidade

Usualmente, quando estamos nos referindo ao VaR, usamos o nível de confiança para determinar a probabilidade da carteira não sofrer uma perda maior que a medida. Porém,

16 quando a análise é feita sobre níveis de confiança muito altos, a comunicação passa a ficar difícil através do nível de confiança. O mesmo acontece para o seu complemento, o nível de significância. Nesses momentos extremos, um conceito mais didático se aplica: a severidade. Ela define o tempo esperado para que a perda aconteça uma vez. Com isso, ao invés de tratarmos o VaR com 99,96% de confiança, ou 0,04% de significância, dizemos que sua severidade é 10 anos. Ou seja, é esperado que ocorra uma vez a cada dez anos.

2.2.2 História

O VaR tem origem na teoria de otimização de carteiras, conforme compilação de Holton(2002). Desde o início dos anos 1920, autores como Hardy(1923) e Hicks(1935) já discutiam os conceitos de diversificação, base da medida do VaR. Em 1945, Leavens publicou o que pode ser o primeiro VaR documentado da história. Apesar de não ser muito explícito em relação ao conceito, mencionava repetidamente o termo “spread entre ganhos e perdas prováveis”, onde indicava parecer ter uma medida de desvio padrão em mente.

Nos anos 50, Markowitz(1952) e Roy(1952), publicaram dois diferentes estudos em que utilizavam medidas de VaR bastante similares para otimizar o risco-retorno de carteiras. Ambos incorporavam matrizes de covariância, capazes de refletir efeitos de hedge e diversificação.

Nos anos seguintes, com o aperto das pressões regulatórias sobre as instituições financeiras, esses conceitos foram sendo desenvolvidos. Porém, o conhecimento sobre a medida do VaR era restrito somente aos analistas quantitativos das instituições. No fim dos anos 80, o banco JP Morgan passou a calcular uma medida de VaR para toda a instituição. Em 1990 a medida passou a integrar um relatório diário de ganhos e perdas do banco, que era discutido na reunião diária do tesouro e encaminhado ao CEO do banco.

Em 1994, o banco lançou um serviço chamado RiskMetrics, que continha o passo a passo e as informações necessárias, como a matriz de covariância atualizada diariamente, para que outras empresas também implementassem o VaR de suas carteiras.

2.2.3 Vantagens

O VaR apresenta diversas vantagens. Entre elas, podemos destacar que o VaR incorpora tanto o risco de cada ativo quanto a sensibilidade da carteira aos ativos. Essa composição permite que o VaR seja utilizado e comparado em diferentes mercados. Medidas de exposição, por exemplo, não são facilmente comparadas entre mercados de juros e de câmbio. O VaR de um título, por sua vez, é comparável ao VaR de uma moeda.

17 Medidas de exposição puras, como delta, duration ou notional, e de alavancagem, têm dificuldade de compor resultados para diferentes tipos de ativos. É difícil dizer se um fundo de investimentos está mais exposto que outro baseado em medidas que não levem em conta a potencial variação dos ativos a que cada fundo está exposto.

2.2.4 Críticas

2.2.4.1 Crítica ao uso da estatística para mensurar risco

O maior crítico do VaR, ou pelo menos o mais famoso e importante, é Nassim Nicholas Taleb. Taleb promoveu diversas discussões criticando o VaR, chegando a testemunhar no congresso americano a favor do banimento da medida.

Seu principal argumento é que o VaR é uma ferramenta cujo erro padrão é maior que a própria medida. E que não é correto atribuir probabilidade a eventos de risco futuros. Ele afirma que atribuir probabilidades a perdas, particularmente àquelas infrequentes, é um método falho, que serve mais para ser utilizado como justificativa por parte de gestores para tomar riscos excessivamente altos, e culpar por eventuais perdas a “má sorte” de um evento com probabilidade baixa.

Na sua visão, o paradigma da média-variância foi desenvolvido para entendermos melhor o mundo, mas não para quantificar risco.

Ele considera ainda que utilizar distribuições com caudas pesadas para adaptar a medida a eventos extremos que aconteceram recentemente é uma ingenuidade perigosa.

2.2.4.2 O VaR Não é uma Medida Coerente de Risco

Uma crítica comum ao VaR é que ele não é uma medida coerente de risco. Medidas coerentes de risco devem apresentar quatro propriedades (Artzner et al 1999):

Invariância à translação. Se adicionarmos um ativo a com retorno fixo u à carteira X, a

medida da carteira composta deve ser igual à medida sem esse ativo subtraída do retorno desse ativo.

𝜌(𝑋 + 𝑎) = 𝜌(𝑋) − 𝑢

Monotonicidade. Se os retornos de X1 são maiores ou iguais aos retornos de X2 em todos os cenários possíveis, o risco de X1 deve ser menor ou igual ao risco de X2.

18

Homogeneidade positiva. Multiplicar o portfolio por um fator fixo 𝛼, seu risco deve ser

multiplicado por 𝛼 também.

𝜌(𝛼X) ≤ 𝛼𝜌(X)

Sub-aditividade. O risco da soma de duas carteiras não pode ser maior que a soma do risco

das carteiras individuais.

𝜌(X1+ X2) ≤ 𝜌(X1) + 𝜌(X2)

Esta última permite que a gestão de risco seja descentralizada. Se existem limites individuais para subcarteiras, e o limite de risco total da carteira é maior ou igual à soma desses limites, ele sempre será satisfeito se os limites das subcarteiras estiverem satisfeitos.

Porém, é justamente nessa propriedade que o VaR falha. Existem carteiras em que a soma do VaR das posições é menor que o VaR total. Um exemplo é a carteira formada por dois ativos com o seguinte payoff igual, porém descorrelacionado:

{−𝒘 com probabilidade 1 − π 𝒘𝒓 com probabilidade π

O ativo acima é semelhante a um bond, onde existe a probabilidade de não pagamento por parte do emissor. Se a probabilidade π for igual a 4.5%, o VaR5% do ativo é –wr, onde o valor negativo denota ganho.

Já o VaR5% da carteira de dois ativos iguais a este é w(r-1), dado que as probabilidades dos eventos são: 91.2% de os dois pagarem wr, 8.6% de um pagar wr e o outro perder w, e 0.2% de ambos perderem w.

A soma dos VaR dos ativos individuais seria -2wr , que é menor que o VaR da carteira, w(r-1).

3 Distribuições

3.1 Papel das distribuições

Na perspectiva de risco, a modelagem do comportamento dos retornos dos ativos tem papel fundamental para possibilitar a mensuração e controle de perdas futuras. Sabendo a distribuição teórica dos retornos dos fatores de uma carteira, temos todas as informações necessárias para determinar suas possíveis trajetórias, e por consequência, as possíveis

19 trajetórias da carteira. Podemos então associar probabilidades a essas trajetórias e utilizar essa combinação para diversos fins.

O modelo dos retornos de uma série de preços deve abarcar as seguintes características das distribuições, observadas por diversos trabalhos empíricos ao longo dos últimos 60 anos:

Clusters de Volatilidade - o dia após um movimento maior nos preços tende a apresentar um movimento grande também. Dias após movimentos menores tendem a apresentar movimentos pequenos.

Assimetria dos Retornos – Diversos ativos apresentam distribuições de probabilidade diferentes de retornos positivos e negativos.

A assimetria não é uma tendência de a distribuição apresentar mais retornos positivos que negativos, por exemplo. Essa tendência seria dada pela média.

A assimetria é uma característica que diz respeito ao formato da distribuição ser diferente em seus lados positivo e negativo, acarretando em que perdas e ganhos se tornem mais (ou menos) desiguais à medida que ficam mais intensos.

Caudas Grossas – A probabilidade de ocorrência de eventos mais extremos é maior que a estimada pela distribuição normal.

Como a distribuição normal tem apenas dois parâmetros, sua média e seu desvio padrão, ela apresenta dificuldade em modelar séries que possuem desvio padrão relativamente baixo, porém, apresentam retornos agudos com uma frequência maior que a esperada. Outras distribuições dependem de parâmetros adicionais que permitem esse comportamento dos dados extremos.

O modelo ideal para uma série de preços é aquele que consegue capturar estes fatos estilizados, mas que também seja o mais simples possível.

3.2 Normal

A normal é, talvez, a distribuição contínua mais importante. Sua função de distribuição de probabilidade tem o formato de sino. A função depende de apenas dois parâmetros, a média (𝜇) e o desvio padrão (𝜎), e sua função de densidade é definida pela seguinte fórmula:

𝑓(𝑥, 𝜇, 𝜎) = 1

𝜎√2𝜋𝑒

−(𝑥−𝜇)2𝜎22 (1)

20 Sua tratabilidade, ou seja, derivar resultados teóricos dela e empregá-la em medidas é

relativamente simples.

Ela é o cerne de alguns resultados centrais da estatística, como o Teorema do Limite Central e a Lei dos Grandes Números.

Ela é bastante intuitiva. Variáveis aleatórias com distribuição normal tendem a assumir valores próximos à média, e a chance de desviarem dela diminui exponencialmente com a distância desse desvio.

Figura 1 : PDF da Normal

Usualmente, a normal padrão é utilizada. Nela, a média é igual a zero, e o desvio padrão, igual a um. A fórmula da pdf é simplificada no caso da normal padrão para:

𝑓(𝑥) =

𝑒

−12𝑥2

√2𝜋

(2)

Em finanças, especificamente, a distribuição mais comum para a modelagem de ativos é a normal. Vários dos mais proeminentes frameworks de finanças foram construídos ao redor da distribuição normal: A fronteira de Markowitz, o CAPM e a fórmula de Black&Scholes são alguns ilustres exemplos.

-5 -4 -3 -2 -1 0 1 2 3 4 5 0 0.05 0.1 0.15 0.2 0.25 0.3 0.35 0.4 0.45 0.5 PDF da Normal x P (x )

21 Propriedades da Normal

Invariancia à escala e ao centro da distribuição

A normal é invariante à escala e ao centro da distribuição. Isto significa que ao multiplicar a variável aleatória normalmente distribuída por uma constante, o resultado também será normalmente distribuído.

Estabilidade à soma

A variável aleatória resultante da soma de outras variáveis aleatórias normalmente distribuídas também é normalmente distribuída.

Define-se que o ativo pode variar, durante certo período de tempo, 𝜀 ∗ 𝜎 + 𝜇, onde 𝜀 é a normal padrão, 𝜎 e 𝜇 são o desvio padrão e a média estimados para o próximo período. A partir dessa estimação, pode-se estimar o valor máximo de perda, dado um nível de confiança: o VaR.

Sua adequação para eventos mais frequentes é bastante razoável: O comportamento observado de séries de preço em períodos comuns é bem próximo de uma normal. Isto significa que, para eventos com confiança de até 99%, a normal prevê bem a perda máxima.

Porém, ao aproximarmo-nos da cauda da distribuição, percebemos que eventos mais agudos são subestimados. Isto sugere que as distribuições dos ativos sejam platicúrticas, ou seja, que suas caudas sejam mais grossas que as sugeridas pela normal. Além disso, em diversas séries, observamos falta de simetria entre os retornos positivos e os retornos negativos, característica que também não é capturada pela distribuição normal.

3.3 T de Student

Dada a importância da distribuição normal, e, em contrapartida, sua não adequação aos dados, destaca-se a importância de utilizar distribuições que tenham como caso particular a normal. Este é o caso da distribuição T de Student e das suas variantes assimétricas.

Proposta por William Sealy Gosset em 1906, a distribuição t de student tem sua função de densidade definida pela fórmula:

𝑓(𝑧) = Γ ( 𝜈 + 1 2 ) √𝜈𝜋 Γ (2)𝜈 (1 + 𝑧2 𝜈) −𝜈+12 (3)

22 Onde Γ é a função Gamma e 𝜈 é o número de “graus de liberdade”. Este último parametriza justamente o grau de decaimento da cauda da distribuição. Para valores pequenos de 𝜈, a curtose da distribuição aumenta. Para valores grandes de 𝜈, a distribuição tende à normal. A distribuição T de Student é igual à normal quando 𝜈 tende a infinito.

Figura 2 : PDF da T de Student

3.4 T assimétricas

3.4.1 Hansen

Hansen(1994) propôs em seu paper a seguinte distribuição. Apesar da distribuição em si não ser o principal objetivo do paper, ela é uma extensão bem simples da t de Student. Sua densidade é dada por:

𝒈(𝒛|𝜼, 𝝀) = { 𝒃𝒄 (𝟏 + 𝟏 𝜼 − 𝟐( 𝒃𝒛 + 𝒂 𝟏 − 𝝀 ) 𝟐 ) −𝜼+𝟏𝟐 , 𝒛 < −𝒂/𝒃 𝒃𝒄 (𝟏 + 𝟏 𝜼 − 𝟐( 𝒃𝒛 + 𝒂 𝟏 + 𝝀 ) 𝟐 ) −𝜼+𝟏𝟐 , 𝒛 < −𝒂/𝒃 (4)

Onde 2 < 𝜂 < ∞, e −1 < 𝜆 < 1. As constantes a, b e c são dadas por:

-5 -4 -3 -2 -1 0 1 2 3 4 5 0 0.05 0.1 0.15 0.2 0.25 0.3 0.35 0.4 0.45 0.5

PDF da T de Student variando os graus de liberdade

x P (x ) nu = 3 nu = 8 nu = 200 (normal)

23 𝒂 = 𝟒𝝀𝒄 (𝜼 − 𝟐 𝜼 + 𝟏), (5) 𝒃𝟐 = 𝟏 + 𝟑𝝀𝟐− 𝒂𝟐, (6) 𝒄 = 𝚪 ( 𝜼 + 𝟏 𝟐 ) √𝝅(𝜼 − 𝟐)𝚪 (𝜼𝟐) (7)

O parâmetro 𝜆 controla a assimetria da distribuição. Quando esse parâmetro adicional é diferente de zero, a distribuição apresenta assimetria negativa ou positiva, dada por um 𝜆 positivo ou negativo, respectivamente. A distribuição de Hansen tem a t de Student como caso particular, obtida quando o parâmetro 𝜆 é igual a zero.

Figura 3 : PDF da Hansen

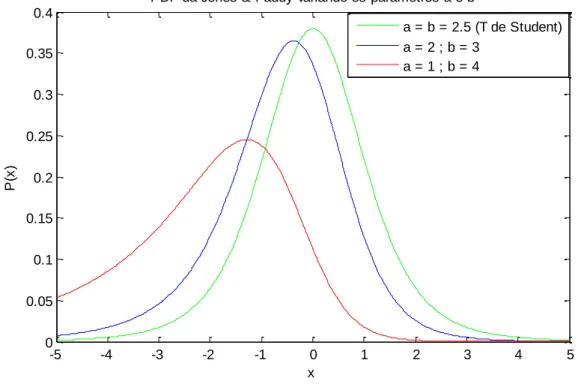

3.4.2 Jones & Faddy

O artigode Jones e Faddy (2003) tem o propósito de apresentar uma extensão diferente da distribuição t, que permite comportamento assimétrico. Sua densidade é dada por:

𝑓(𝑧|𝑎, 𝑏) = 𝐶𝑎,𝑏−1{1 + z √(𝑎 + 𝑏 + 𝑧2) } 𝑎+12 {1 − z √(𝑎 + 𝑏 + 𝑧2) } 𝑏+12 (8) -5 -4 -3 -2 -1 0 1 2 3 4 5 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7

PDF da Hansen variando o lambda

x P (x ) lambda = 0 (T de Student) lambda = -0.5 lambda = -0.9

24 Onde

𝐶𝑎,𝑏 = 2𝑎+𝑏−1𝐵(𝑎, 𝑏)(𝑎 + 𝑏) 1

2 (9)

Para valores de a maiores que b, a distribuição apresenta assimetria negativa. Por outro lado, quando b é maior que a, a assimetria apresentada é positiva. Assim como na proposta por Hansen, a distribuição de Jones e Faddy tem a t de Student como caso particular, observado quando os parâmetros a e b são iguais. Neste caso, a distribuição se iguala a uma t de Student com (a+b) graus de liberdade.

Figura 4 : PDF da Jones & Faddy

3.5 Distribuições Não Condicionais

Uma característica observada nas séries de retornos de ativos financeiros é a heterocedasticidade: a volatilidade dos retornos não é constante ao longo do tempo. Para contemplar esta propriedade, a literatura costuma utilizar modelos condicionais autoregressivos da família ARCH, como, por exemplo, o proposto por Hansen(1994).

A mensuração de risco de uma carteira, no entanto, pode balizar diversas decisões dos gestores de carteiras. Especialmente em hedge funds, onde a medida do risco é um ótimo limitador de posições, a estabilidade da medida apresentada é um fator importante a ser perseguido. Neste caso, é mais interessante haver um número que represente o risco em uma

-5 -4 -3 -2 -1 0 1 2 3 4 5 0 0.05 0.1 0.15 0.2 0.25 0.3 0.35 0.4

PDF da Jones & Faddy variando os parâmetros a e b

x P (x ) a = b = 2.5 (T de Student) a = 2 ; b = 3 a = 1 ; b = 4

25 perspectiva de longo prazo. Com isto, modelos que utilizam distribuições não condicionais tendem a interagir melhor com as métricas de risco históricas e prospectivas.

3.6 Teoria dos Valores Extremos

A Teoria dos Valores Extremos pode ser resumida como a estimação de uma distribuição a partir dos máximos e mínimos de uma série histórica. Esta estimação pode ser baseada nos maiores valores em uma janela fixa, ou em uma análise dos picos de retornos dos dados. A Teoria dos Valores Extremos parte do princípio que o comportamento da cauda de uma distribuição, isto é, dos seus retornos mais raros, tem pouco a ver com o seu comportamento na normalidade. Portanto, a estimativa é realizada apenas sobre os dados extremos. Desta forma, as distribuições tendem a se ajustar de forma bastante próxima aos dados das caudas. Porém, ter uma distribuição que não adiciona informações em relação aos dados não deveria ser o objetivo da modelagem. Como discutido na sessão anterior, as medidas probabilísticas de risco podem ser encaradas como grandes geradoras de cenários. Neste contexto, uma medida que replica exatamente os dados perde sua capacidade de adicionar situações hipotéticas relevantes diferentes das que já são dadas pelo histórico. É importante que a distribuição possa “opinar” sobre a severidade de um dado, por exemplo.

Se a distribuição utilizada não é capaz de fazê-lo, ela dará uma informação que medidas históricas, como a distribuição empírica, já seriam capazes de contemplar.

Em outras palavras, quando estamos estimando uma distribuição para uma série cuja amostra tem dez anos, não sabemos se esses dados disponíveis possuem uma variação que acontece uma vez a cada dez anos. Pode ser que a amostra não possua nenhuma observação com essa severidade. Pode ser que possua duas observações com essa severidade. Esperamos que a distribuição seja capaz, dentro de algum limite, de classificar se essa observação foi mais ou menos severa que a ordenação empírica apresenta.

4 Dados e Discussão de Resultados

4.1 Dados

Foram obtidos preços de mais de duzentas ações da Bovespa, além do índice Bovespa para os últimos dez anos. Aquelas que apresentavam baixa liquidez ou histórico incompleto foram cortadas, restando 47 ações. A falta de liquidez pode ser observada quando o preço de uma

26 ação fica estagnado em um nível durante mais de um dia. Quando essa falta de liquidez passava a influenciar de forma expressiva o histórico de preços, a série era cortada da base de dados deste trabalho. Estatísticas básicas das séries finais podem ser encontradas no Apêndice I.

Os dados das séries históricas utilizadas foram extraídos na bloomberg, através da função BDH. Foram utilizados os preços de fechamento diários. A partir dos preços, foram calculados os retornos de cada série.

Para cada uma das séries de retornos das ações, foram estimados os parâmetros de quatro distribuições: Normal, T de Student, proposta por Hansen(1994) e proposta por Jones&Faddy(2003). O Apêndice II apresenta os parâmetros estimados para cada série. Com os parâmetros estimados, pude calcular o VaR de cada distribuição em diferentes severidades. Calculei também o VaR da distribuição empírica.

Todas as análises foram feitas em Matlab, inclusive as estimações de parâmetros das distribuições. Para as distribuições T assimétricas, foram utilizados os toolboxes disponibilizados em http://www.spatial-econometrics.com/.

4.1.1 Retornos

Os retornos foram computados na forma logarítmica:

𝒓(𝑨)𝒕 = 𝐥𝐧(𝒑(𝑨)𝒕) − 𝐥𝐧(𝒑(𝑨)𝒕−𝟏), (10)

onde r(A)t é o retorno do ativo A no tempo t em relação ao tempo t-1, e p(A)t é o preço de

fechamento de A no tempo t.

Outra forma possível de computar os retornos é a aritmética:

𝒓(𝑨)𝒕 =

𝒑(𝑨)𝒕

𝒑(𝑨)𝒕−𝟏− 𝟏 (11)

Os retornos logarítmicos apresentam algumas vantagens em relação aos aritméticos. Primeiro, sua composição é bastante simples, bastando somar o retorno de cada dia para encontrar o retorno acumulado no período. No caso do aritmético, é preciso compor os retornos em um produtório de (1 + 𝒓(𝑨)𝒕).

Além disso, o retorno logarítmico de uma série que vai de um nível x em t-1 para y tem o mesmo módulo do movimento contrário: saindo de y em t-1 para x em t. No caso do retorno aritmético, caso o nível caia do atual, mas volte em seguida para o primeiro nível, o retorno de

27 queda será maior em módulo que o retorno de subida. Esta diferença aumenta à medida que o tamanho do deslocamento aumenta.

4.1.2 Teste das Distribuições

O teste utilizado para verificar se as distribuições se ajustaram bem aos dados foi o de Kolmogorov-Smirnov. Este teste independe da distribuição utilizada, apenas de sua função de distribuição acumulada. A CDF de uma distribuição é dada por F(x). Isto quer dizer que a proporção de retornos na população menores ou iguais a x é igual a F(x). Para uma amostra qualquer, a proporção empírica deve ser parecida com a sugerida pela distribuição. Se não for, esta é uma evidência de que o modelo não representa os dados.

A figura 5 apresenta o resultado do teste para as séries de preços das ações. Os blocos coloridos apontam as distribuições que passaram no teste de Kolmogorov-Smirnov, com 5% de significância. A tabela 1 mostra quantas ações, do total de quarenta e oito, apresentaram um bom ajuste de cada distribuição.

Das quarenta e oito séries analisadas, nenhuma é bem ajustada pela normal. Trinta e seis foram bem ajustadas a pelo menos uma das distribuições T, segundo o teste de Kolmogorov-Smirnov. Treze delas não apresentaram bons ajustes a nenhuma das distribuições utilizadas.

Figura 5 : Ajustes que passaram no teste de Kolmogorov-Smirnov

Tabela 1 : Quantidade de séries bem ajustadas a cada distribuição

4.2 Análise do ajuste do Ibovespa

Normal T 0101 101 10 0 010 01 1 101 1 10 01 10 01 1010101 1 10101 101 101 1 Hansen 0101 1010 0 0 010 010101 1 10 01 1 10 01010101 1 1010 0 0 01 1 1 1 1 Jones&Faddy 10 0 01 1010 0 0 010 0 0 0 0 0 0 0 0 0 0 0 0 0 0 01 10 0 0 0 0 0 01 101 101010 A BE V 3 BBA S3 BBD C 3 BBD C 4 BRA P 4 BRF S3 BRK M 5 C C RO 3 C ES P 3 C G A S5 C M IG 3 C M IG 4 C P FE 3 C P LE 3 C P LE 6 C RU Z3 C SN A 3 D A SA 3 EL ET 3 EL ET 6 FI BR3 G ET I3 G ET I4 G G BR4 G O A U 4 G O LL 4 G RN D 3 IT SA 4 IT U B4 K LBN 4 LA M E4 LE V E3 N A TU 3 O IBR4 P C A R4 P ET R3 P ET R4 P SS A 3 SBS P 3 TBL E3 TI M P 3 TRP L4 U G P A 3 U SI M 5 V A LE 3 V A LE 5 V IV T4 IBO V I n d e x

Ajustes que passaram no teste de Kolmogorov-Smirnov (5%)

Total Normal T Hansen Jones&Faddy 0 28 25 13 48

28 O primeiro passo para analisar uma série histórica é conhecer o comportamento de seu retorno ao longo do tempo. A verificação do gráfico de retornos (figura 6) pode auxiliar na busca por períodos de crises, mudanças de regimes, períodos de baixa volatilidade, ou baixa liquidez. Na série do Ibovespa, conseguimos observar facilmente o período da crise americana em 2008. Já a crise europeia, em 2011, não observamos um aumento de volatilidade tão expressivo, apesar de alguns retornos individualmente grandes.

Figura 6 : Retornos diários do Ibovespa

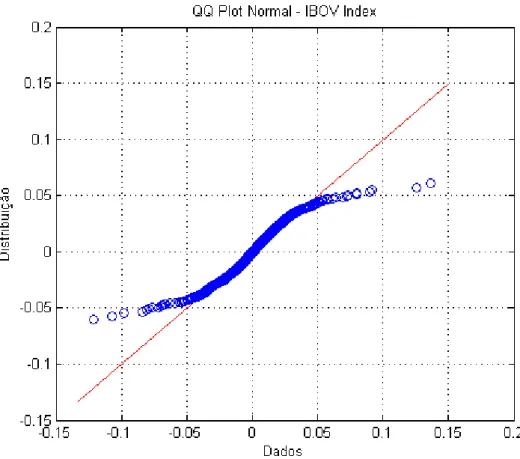

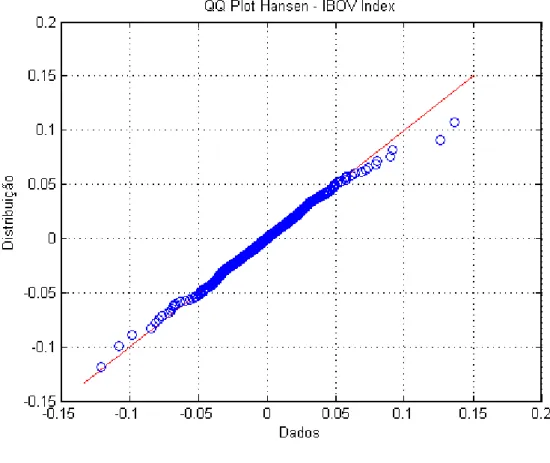

Após realizarmos o ajuste em uma distribuição, um gráfico que analisamos para verificar se a distribuição modela a série realizada de forma correta é o plot de comparação dos quantis, chamado QQ plot (quantil x quantil).

Ele compara os valores acumulados das distribuições, variando os percentis. Na figura 7, por exemplo, o ponto mais à esquerda e abaixo tem o valor de -12.1% no eixo x e -6.1% no eixo y. Isto significa que a distribuição normal aferiu o valor de -6.1% para este quantil, enquanto que o quantil empírico é -12.1%. O desejado, portanto é que todos os pontos fiquem sobre a linha vermelha, onde x=y. Estar em cima dessa linha significa que a distribuição aferiu um valor igual ao que aconteceu realmente e a modelagem foi bem sucedida.

No QQ Plot da normal (figura 7), vemos que, a medida que nos afastamos do centro da distribuição, ela passa a não se ajustar bem aos dados. O QQ Plot das distribuições T (figuras 8, 9 e 10) se adequam muito mais à série dos dados nas caudas.

29

Figura 7 : QQ Plot Normal do Ibovespa

30

Figura 9 : QQ Plot da Hansen do Ibovespa

31 A figura 11 mostra o VaR para várias severidades das diferentes distribuições. Nela, também vemos que a normal não se adequa bem a dados. Os valores de VaR obtidos da distribuição normal começam a distanciar bastante dos observados à medida que se aumenta a severidade. Por outro lado, a T de Student e suas variantes assimétricas aproximam muito mais os valores realizados (distribuição empírica).

Figura 11 : Análise do VaR do Ibovespa por severidade

A tabela 2 apresenta a severidade dos dados observados na ótica de cada distribuição obtida. Ou seja, para a primeira linha, vemos a frequência de ocorrência de um retorno pelo menos tão baixo quanto -12.1% em cada uma das distribuições. Como ele é o pior retorno da série do Ibovespa, e a série tem dez anos de dados, a distribuição histórica apresenta o valor 10: ocorre uma vez a cada dez anos. Na linha seguinte, para o retorno de -10.7%, a severidade empírica é de uma vez a cada cinco anos. Isto porque, nesta amostra do Ibovespa, dois retornos foram pelo menos tão ruins quanto -10.7%: o próprio -10.7%, e o pior retorno, de -12.1%.

Pelo mesmo quadro, vemos a severidade atribuída pelas distribuições a cada um desses dados. Para os dados mais extremos, onde sabemos que a normal não representa bem os dados, vemos aqui mais uma evidência desse ajuste ruim. A normal considera que um retorno da magnitude de -12.1% do Ibovespa só ocorreria uma vez a cada 352 mil anos. Já as distribuições T, Hansen e J.Faddy apresentam um número muito mais alinhado à frequência observada. 0 1 2 3 4 5 6 7 8 9 10 -0.14 -0.12 -0.1 -0.08 -0.06 -0.04 -0.02 Severidade V a R

Análise da cauda Negativa : IBOV Index Hansen JonesFaddy T Empirico Normal

32 Valor Extremo Confiança Empírica Severidade (anos)

Empírica Normal T student Hansen Jones & Faddy

-12.1% 0.04% 10 352 milhões 12.8 10.7 8.8 -10.7% 0.08% 5 2,7 milhões 8.0 6.7 5.5 -9.8% 0.12% 3.3 146 mil 5.6 4.8 4.0 -8.4% 0.16% 2.50 2,542 3.1 2.6 2.2 -8.1% 0.2% 2.0 976 2.6 2.2 1.9 -4.6% 1.0% 0.38 0.79 0.36 0.32 0.28 -3.7% 2.0% 0.20 0.21 0.18 0.17 0.15

Tabela 2 : Severidades das observações segundo as distribuições

4.3 Análise das Assimetrias

Nesta sessão, será analisado o impacto da assimetria dos dados nas distribuições assimétricas consideradas. Para cada uma das séries de retornos das ações, foi calculada a razão entre observações extremas (os VaR empíricos, ou EVaR) positivos e negativos para diversas severidades.

A figura 12 mostra a relação entre a medida de assimetria dada pelo terceiro momento empírico da distribuição e o VaR empírico com severidade de 10 anos. Podemos ver que o terceiro momento é muito influenciado pelos dados mais raros (e, por consequência, com módulos maiores).

Figura 12 : Comparação entre o VaR Empírico de 10 anos e o terceiro momento

Para resumir as relações entre os VaR empíricos (EVaR) e as medidas de assimetria das distribuições, podemos lançar mão de uma matriz de correlação entre elas. A tabela 3 mostra justamente essa comparação. A primeira célula da última coluna, por exemplo, mostra a correlação dos dados da Figura 12.

33 Na tabela 3, podemos perceber que de fato o 3º momento é muito mais influenciado por dados mais severos (mais na cauda) que por dados menos severos. A correlação dele com a assimetria do EVaR de 10 anos é de 84%, enquanto que com o EVaR de 99% é de apenas 31%.

Já os parâmetros das distribuições T assimétricas parecem ser mais influenciados pelos dados mais distantes da cauda. A correlação do Lambda de Hansen e da razão dos parâmetros de Jones e Faddy é maior com os dados menos severos.

Tabela 3 : Correlação dos dados com as medidas de assimetria

Uma forma de interpretar este resultado é o fato de que os VaR empíricos menos severos são mais estáveis. Isto acontece por conta da quantidade de dados que baseia a medida. O VaR empírico de 10 anos, por exemplo, é baseado em apenas uma observação: a maior de todas. O VaR 95%, por outro lado tem 125 dados para balizar a medida. As assimetrias das distribuições paramétricas refletiriam melhor a assimetria teórica real, enquanto que as assimetrias apresentadas pelos VaR empíricos de maiores severidades seriam dadas por um componente mais aleatório.

É importante destacar também a correlação entre as medidas de assimetria das distribuições T assimétricas. A classificação da assimetria ficou muito próxima de acordo com as duas distribuições. EVaR 10Y EVaR 5Y EVaR 2.5Y EVaR 1Y EVaR 99% EVaR 98% EVaR 95% Lambda Hansen a/b JF 3° momento EVaR 10Y 100% EVaR 5Y 57% 100% EVaR 2.5Y 23% 46% 100% EVaR 1Y 9% 17% 47% 100% EVaR 99% 9% 11% 45% 51% 100% EVaR 98% 31% 11% 20% 30% 62% 100% EVaR 95% 23% 4% 11% 15% 34% 61% 100% Lambda Hansen 18% 5% 17% 40% 53% 67% 82% 100% a/b JF 26% 16% 30% 54% 62% 72% 77% 97% 100% 3° momento 84% 61% 58% 41% 31% 41% 36% 41% 52% 100%

34

Figura 13 : Comparação entre os parâmetros de assimetria da Hansen e Jones & Faddy

4.4 Análise da Curtose

Esta sessão faz uma análise semelhante à da anterior. Porém, com foco na curtose das distribuições. Para cada uma das séries, foi calculada a quantidade de desvios padrão associados ao VaR empírico de cada severidade. Ou seja, dividiu-se o a média dos VaR empíricos positivo e negativo em cada severidade pela volatilidade da série de retornos.

Figura 14 : Comparação entre o VaR Empírico de 10 anos e o quarto momento

Observa-se que a medida de peso da cauda da distribuição através da curtose é bastante influenciada pelos dados mais extremos, enquanto que a medida das distribuições T dependem muito mais dos dados mais estáveis, de severidade menor. No entanto, ao diminuir ainda mais a severidade do VaR empírico, vê-se que os dados menos severos têm impacto menor nos parâmetros de cauda das distribuições T.

35

Tabela 4 : Correlação dos dados com as medidas de curtose

Mais uma vez, pode-se atribuir este resultado à maior estabilidade da medida dos VaR de severidade menores, já que estes têm mais dados para apoiá-los.

As medidas dos parâmetros de cauda para as três distribuições T são praticamente iguais, implicando em correlações de 100%.

4.5 Análise do Ajuste médio

A tabela 5 resume o ajuste de cada distribuição às séries de retornos das ações. Cada célula representa a média da comparação do VaR da distribuição e o VaR empírico para uma distribuição específica em uma severidade específica.

Para esta comparação utilizei a fórmula VaRdist / VaRemp - 1. Ou seja, caso a comparação apresente um valor positivo, os VaR estimados pela distribuição paramétrica em questão foram maiores na média que os VaR calculados a partir da distribuição empírica. Sinalizaria que a distribuição paramétrica é mais rigorosa do que deveria. Se, por outro lado, o valor lido é negativo, a distribuição paramétrica apresentou na média valores baixos de VaR, que serão superados mais vezes que o esperado.

Esta análise tem o seguinte sentido: dentro de uma amostra de dez anos, esperamos que exatamente uma observações supere o VaR10y. Porém, pode ser que dentro da nossa amostra não haja um dado cuja severidade seja maior que dez anos. Por outro lado, pode ser que haja mais de um dado que supere esse VaR. Na média, porém, em uma amostra de dez anos esperamos que os dados empíricos apresentem variações máximas com severidade igual a dez anos.

A tabela 5 permite que algumas séries superem seus 10 anos, e outras não. Porém, espera que esses desvios sejam proporcionais (ajustados à cauda), e quando tirada a média, tendam a zero. EVaR 10Y EVaR 5Y EVaR 2.5Y EVaR 1Y EVaR 99% EVaR 98% EVaR 95% nu T

Student nu Hansen a+b JF

4° momento EVaR 10Y 100% EVaR 5Y 61% 100% EVaR 2.5Y 49% 73% 100% EVaR 1Y 14% 42% 62% 100% EVaR 99% 5% 22% 33% 69% 100% EVaR 98% -3% 3% 4% 27% 66% 100% EVaR 95% -56% -61% -70% -70% -60% -26% 100% nu T Student -50% -59% -68% -74% -70% -45% 76% 100% nu Hansen -50% -59% -68% -74% -70% -45% 76% 100% 100% a+b JF -50% -59% -68% -74% -70% -45% 76% 100% 100% 100% 4° momento 90% 60% 55% 27% 18% 3% -65% -57% -57% -57% 100%

36 Severidade (anos) Nível de Confiança Normal T Hansen JF - + - + - + - + 10 99.96% -47% -50% -5% -11% -7% -10% -7% -9% 5 99.92% -41% -43% -5% -8% -6% -6% -7% -6% 2.5 99.84% -32% -36% -1% -6% -3% -4% -3% -4% 1 99.6% -21% -23% 2% -1% 0% 1% 0% 1% 0.4 99% -11% -13% 3% 0% 1% 1% 1% 2% 0.2 98% -2% -6% 3% 0% 2% 1% 2% 1% 0.08 95% 8% 4% 3% -1% 1% 1% 1% 1%

Tabela 5 : Média dos erros dos VaR paramétricos em relação aos empíricos

Na tabela 5, observamos que as distribuições T e T assimétricas apresentam valores de VaR muito mais compatíveis com os valores médios observados. Além disso, não observamos uma performance tão superior das distribuições T assimétricas em relação à T de Student. Por outro lado, como vimos no teste de Kolmogorov-Smirnov, apenas 5 séries são modeladas com sucesso pelas três distribuições ao mesmo tempo. A distribuição mais adequada deve ser decidida caso a caso.

5 Considerações Finais

O trabalho objetivou contextualizar a análise de risco de mercado de ativos utilizando uma análise empírica das séries históricas de diversas ações.

O início do texto apresentou o contexto de medidas de risco, principalmente o VaR. Promoveu uma discussão sobre a conjunção de medidas de risco, onde o VaR aparece como um gerador de cenários prospectivo, e é capaz de sugerir variações para os ativos, e contribui para os cenários de stress prospectivos e históricos.

Em seguida, apresentou as distribuições Normal, T de Student, Hansen e Jones & Faddy. Mostrou o comportamento das distribuições quando seus parâmetros variam.

Foram apresentadas análises dos ajustes de quatro distribuições aos dados de retornos de um grupo de 47 ações brasileiras, além do Ibovespa. Mostrou-se a dificuldade da distribuição normal em estimar e classificar eventos de cauda.

A análise do comportamento do Ibovespa utilizando quatro distribuições que é possível fazer uma análise mais crítica em relação à severidade dos dados empíricos utilizando as distribuições que consideram caudas pesadas. As ferramentas visuais auxiliam bastante neste processo.

37 Foram analisados os impactos dos dados das amostras nas estimativas dos parâmetros de curtose e assimetria das distribuições T apresentadas. Nesta análise, observou-se que as distribuições não têm seus parâmetros viesados por dados de magnitude superior, dando muito mais importância para o comportamento em geral da distribuição. E talvez sejam medidas mais precisas de caudas grossas e assimetria. Isto porque as medidas do terceiro e quarto momento para assimetria e curtose são bastante influenciadas por dados grandes.

Por fim, em uma análise mais ampla dos fits, considerando a média dos erros dos VaR das distribuições paramétricas em relação às distribuições empíricas, mostrou-se a dificuldade da normal em adequar-se aos eventos mais extremos. Por outro lado, não foi possível colher evidências de que, na média, as distribuições assimétricas modelaram melhor as séries. No teste de Kolmogorov-Smirnov, apenas 5 séries foram modeladas com sucesso pelas três distribuições ao mesmo tempo. A utilização de uma distribuição específica deve ser uma decisão apoiada na estatística, e também na discricionariedade do gestor de risco, que deve entender o comportamento de cada distribuição e decidir a que se adequa melhor à situação em questão.

5.1 Extensões deste trabalho

Neste texto, foram analisadas apenas séries de ações brasileiras. Uma extensão interessante seria aplicar as mesmas análises a outras classes de ativos, como moedas, commodities e juros. Essas classes de ativos apresentam outras tendências de curtose e assimetria, devido a fatores específicos desses mercados, como seus custos de carrego.

Outra direção de continuação deste esforço seria na direção do risco de carteiras utilizando cópulas para modelar o risco de co-movimento dos ativos modelados com distribuições T assimétricas.

38

6

Bibliografia

ALEXANDER, C. Market risk Analysis Vol IV: Value at Risk Models, 2009

ARTZNER, P.; DELBAEN, F.; EBER, J. M.; HEATH, D. Coherent Measure of Risk, Mathematical Finance, Vol. 9, No. 3, 1999

BANDORFF-NIELSEN, O. E. Processes of Normal Inverse Gaussian Type, Finance and Stochastics 2, 41–68, 1998

BOLLERSLEV, T. A Conditional Heterocedastic Time Series Model for Speculatice

Prices and Rates of Return, Review of statistics and economics, Vol. 69, No. 3, 1987

BONATO, M. Modeling fat tails in stock returns: a multivariate stable-GARCH approach. Computational Statistics, 26, 2011

COTTER, J. Conditional and Unconditional Risk Management Estimates for European

Stock Index Futures

DUFFIE, D.; PAN, J. An Overview of Value at Risk, Journal of Derivatives 7–49, 1997 FAMA, E.F. The Behavior of Stock Market Prices, Journal of Business 38, 34–105, 1965 GLASSERMAN. P.; HEIDELBERGER, P.; SHAHABUDDIN, P. Portfolio Value-at-Risk

with Heavy-Tailed Risk Factors, 2000

HANSEN, B. E. Autoregressive Conditional Density Estimation. International Economic Review, 35, 1994

HARDY, C. O. Risk and Risk-Bearing, University of Chicago Press, 1923

HICKS, J. R. A suggestion for simplifying the theory of money, Economica, 11, 1935 HOLTON, G. A. History of Value-at-Risk: 1922-1988, 2002

JONES, M. C; FADDY, M. J. A skew extension of the t distribution, with applications. J. Roy. Statistic Society, B 65, 2003

JORION, P. Financial Risk Manager Handbook – 5th edition, 2009

JORION, P. Value at Risk: The New Benchmark for Managing Financial Risk – 3rd edition, 2007

LEAVENS, D. H. Diversification of investments, Trusts and Estates, 80 (5), 1945 MARKOWITZ, H. M. Portfolio Selection, Journal of Finance, 7 (1), 1952

39 MASSEY JR, F. J. The Kolmogorov Smirnov Test For Goodness of Fit, Journal of the American Statistical Association, Vol. 46, No. 253, 1951

MCNEIL, A. J. Extreme Value Theory for Risk Managers, Working Paper - ETH Zentrum, 1999

MCNEIL, A.J.; FREY, R. Estimation of Tail-Related Risk Measures for Heteroscedastic

Financial Time Series: an Extreme Value Approach, working paper - RiskLab, ETH Zurich, 1999

PATTON, A. J. On the Out-of-Sample Importance of Skewness and Asymmetric

Dependence for Asset Allocation, Department of Economics, University of California, San

Diego, 2002

RISKMETRICS GROUP. RiskMetrics Technical Document, www.riskmetrics.com/research/techdocs.

ROY, A. D. Safety first and the holding of assets, Econometrica, 20 (3), 1952

SHARPE, W. F. Capital asset prices: A theory of market equilibrium under conditions of risk, Journal of Finance, 19 (3), 1964

SHAW, W. T.; LEE, K. T. A. Copula Methods vs Canonical Multivariate Distributions: the multivariate Student T distribution with general degrees of freedom, KCL Working Paper, 2007

STOYANOV, S.V.; RACHEV, S. et al. Fat-tailed Models for Risk Estimation, Journal of Portfolio Management, 2011

TALEB, N. Against Value-at-Risk: Nassim Taleb Replies to Philippe Jorion,

http://www.fooledbyrandomness.com/jorion.html, 1997

WERLANG, S.; LA ROCQUE, E. Riscos de Mercado, Working paper - Fundação Getúlio Vargas, 2004

40

Apêndice I. Estatísticas Básicas das Séries

Série Média Máximo Mínimo Desvio Padrão

ABEV3 0.09% 10.92% -11.94% 1.76% BBAS3 0.05% 18.83% -16.68% 2.63% BBDC3 0.08% 15.46% -10.10% 2.16% BBDC4 0.07% 19.98% -12.21% 2.22% BRAP4 0.02% 14.06% -21.08% 2.58% BRFS3 0.08% 16.91% -10.68% 2.39% BRKM5 -0.03% 19.25% -12.60% 2.59% CCRO3 0.08% 17.95% -12.91% 2.28% CESP3 0.04% 23.60% -32.22% 2.79% CGAS5 0.04% 10.41% -10.73% 1.69% CMIG3 0.05% 11.66% -21.71% 2.19% CMIG4 0.04% 10.94% -21.96% 2.19% CPFE3 0.05% 11.60% -12.65% 1.90% CPLE3 0.05% 18.76% -20.55% 2.36% CPLE6 0.05% 15.56% -18.22% 2.23% CRUZ3 0.07% 12.40% -10.44% 2.11% CSNA3 0.01% 19.63% -18.77% 2.91% DASA3 0.03% 18.99% -11.22% 2.38% ELET3 -0.02% 15.52% -17.13% 2.73% ELET6 -0.02% 21.16% -22.42% 2.63% FIBR3 0.00% 17.06% -14.68% 2.76% GETI3 0.05% 15.53% -16.32% 1.81% GETI4 0.06% 12.22% -17.09% 1.88% GGBR4 0.01% 16.89% -16.14% 2.64% GOAU4 0.00% 17.67% -15.96% 2.67% GOLL4 -0.05% 21.77% -24.36% 3.39% GRND3 0.04% 13.73% -11.50% 2.00% ITSA4 0.07% 22.44% -12.27% 2.30% ITUB4 0.06% 21.00% -12.94% 2.34% KLBN4 0.06% 16.85% -13.07% 2.47% LAME4 0.08% 24.75% -17.38% 2.61% LEVE3 0.04% 15.45% -15.09% 2.00% NATU3 0.04% 13.29% -14.78% 2.25% OIBR4 -0.10% 20.95% -18.23% 3.16% PCAR4 0.04% 26.58% -18.91% 4.08% PETR3 0.00% 14.11% -14.91% 2.62% PETR4 0.01% 14.39% -14.80% 2.54% PSSA3 0.07% 9.87% -12.02% 1.90% SBSP3 0.04% 15.57% -16.15% 2.44% TBLE3 0.07% 15.01% -12.09% 2.10% TIMP3 0.05% 26.19% -25.75% 2.98% TRPL4 0.06% 15.76% -27.52% 2.28% UGPA3 0.08% 27.10% -9.36% 1.92% USIM5 -0.03% 16.63% -15.97% 3.03% VALE3 0.02% 13.56% -20.55% 2.45% VALE5 0.02% 12.57% -16.44% 2.33% VIVT4 0.04% 8.77% -8.35% 1.81% IBOV 0.03% 13.68% -12.10% 1.81%

41

Apêndice II. Parâmetros Estimados das Séries

Série D. Padrão T nu T sigma H. nu H. Lambda H. Sigma JF a JF b JF sigma

ABEV3 1.76% 5.07 1.39% 5.07 0.02 1.78% 2.59 2.50 1.39% BBAS3 2.63% 4.66 2.01% 4.67 0.02 2.67% 2.40 2.28 2.01% BBDC3 2.16% 4.52 1.65% 4.55 0.03 2.21% 2.36 2.20 1.65% BBDC4 2.22% 4.93 1.72% 4.95 0.04 2.23% 2.58 2.40 1.72% BRAP4 2.58% 4.17 1.92% 4.17 -0.01 2.66% 2.08 2.09 1.92% BRFS3 2.39% 4.75 1.86% 4.75 0.01 2.44% 2.38 2.36 1.86% BRKM5 2.59% 5.70 2.11% 5.74 0.01 2.62% 3.00 2.80 2.12% CCRO3 2.28% 5.39 1.82% 5.37 0.03 2.29% 2.74 2.64 1.82% CESP3 2.79% 3.09 1.90% 3.09 -0.01 3.19% 1.53 1.56 1.90% CGAS5 1.69% 4.39 1.29% 4.38 -0.01 1.75% 2.18 2.21 1.29% CMIG3 2.19% 4.82 1.68% 4.82 0.00 2.20% 2.39 2.45 1.68% CMIG4 2.19% 5.84 1.77% 5.85 -0.01 2.18% 2.88 2.99 1.77% CPFE3 1.90% 5.64 1.56% 5.64 0.01 1.94% 2.83 2.80 1.56% CPLE3 2.36% 3.96 1.77% 3.97 -0.03 2.51% 1.93 2.05 1.77% CPLE6 2.23% 5.65 1.81% 5.60 0.05 2.25% 2.89 2.74 1.80% CRUZ3 2.11% 7.31 1.83% 7.31 0.07 2.14% 3.91 3.46 1.82% CSNA3 2.91% 4.89 2.25% 4.90 0.04 2.93% 2.54 2.37 2.25% DASA3 2.38% 4.79 1.86% 4.82 0.06 2.44% 2.56 2.30 1.86% ELET3 2.73% 4.92 2.13% 4.96 0.07 2.76% 2.63 2.34 2.12% ELET6 2.63% 4.74 2.00% 4.75 0.01 2.63% 2.40 2.34 2.00% FIBR3 2.76% 4.74 2.12% 4.75 0.04 2.78% 2.45 2.30 2.12% GETI3 1.81% 4.30 1.37% 4.26 0.05 1.87% 2.20 2.08 1.36% GETI4 1.88% 4.44 1.45% 4.44 0.02 1.95% 2.27 2.18 1.45% GGBR4 2.64% 6.05 2.16% 6.03 0.03 2.65% 3.08 2.96 2.16% GOAU4 2.67% 5.71 2.16% 5.71 0.03 2.68% 2.92 2.79 2.16% GOLL4 3.39% 5.41 2.69% 5.39 0.10 3.39% 2.93 2.51 2.67% GRND3 2.00% 5.04 1.61% 5.04 0.00 2.08% 2.51 2.54 1.62% ITSA4 2.30% 4.36 1.72% 4.37 0.03 2.34% 2.26 2.13 1.72% ITUB4 2.34% 4.27 1.72% 4.30 0.04 2.35% 2.25 2.07 1.72% KLBN4 2.47% 5.64 2.04% 5.64 0.01 2.54% 2.85 2.79 2.04% LAME4 2.61% 4.85 2.00% 4.86 0.02 2.61% 2.48 2.39 2.00% LEVE3 2.00% 3.16 1.38% 3.16 0.02 2.28% 1.59 1.57 1.38% NATU3 2.25% 6.82 1.91% 6.87 0.03 2.27% 3.59 3.32 1.91% OIBR4 3.16% 3.98 2.28% 3.98 0.00 3.24% 1.99 1.99 2.28% PCAR4 4.08% 5.03 3.22% 5.02 -0.02 4.15% 2.49 2.54 3.22% PETR3 2.62% 4.03 1.90% 4.02 -0.03 2.68% 1.97 2.05 1.90% PETR4 2.54% 4.01 1.84% 3.99 -0.06 2.60% 1.93 2.08 1.83% PSSA3 1.90% 5.03 1.52% 5.02 0.07 1.96% 2.66 2.39 1.51% SBSP3 2.44% 4.58 1.85% 4.58 0.00 2.47% 2.28 2.30 1.85% TBLE3 2.10% 4.31 1.60% 4.32 0.00 2.18% 2.17 2.14 1.60% TIMP3 2.98% 3.77 2.08% 3.78 0.04 3.04% 1.95 1.84 2.08% TRPL4 2.28% 3.98 1.62% 3.98 0.02 2.30% 2.00 1.98 1.62% UGPA3 1.92% 4.90 1.46% 4.89 0.03 1.90% 2.50 2.39 1.46% USIM5 3.03% 5.78 2.47% 5.80 0.03 3.05% 3.01 2.82 2.47% VALE3 2.45% 4.56 1.85% 4.56 -0.02 2.47% 2.26 2.30 1.85% VALE5 2.33% 4.30 1.73% 4.28 -0.04 2.37% 2.10 2.20 1.73% VIVT4 1.81% 6.50 1.52% 6.48 -0.01 1.83% 3.25 3.25 1.52% IBOV 1.81% 4.17 1.31% 4.19 -0.05 1.81% 2.01 2.18 1.31%