ANÁLISE DA SITUAÇÃO ECONÔMICA FINANCEIRA DA

PRODUÇÃO DE LEITE NO TRIMESTRE DE JULHO A

SETEMBRO DE 2015: ESTUDO DE CASO EM UMA FAZENDA

NO MUNICÍPIO DE BOA ESPERANÇA/ES

Bruna Xavier Rocha¹ Gabriela Prado Santos² Jonielia Rogério³ Rayane Giuriatto Marques Alves4

Sara Marchi Bonatto5

RESUMO

Com o avanço da tecnologia os pequenos proprietários rurais sentiram a necessidade de procurar meios que ajudassem a analisar a situação econômico-financeira de sua propriedade e que lhes trouxesse mais agilidade e maior retorno de seus investimentos. O presente trabalho foi realizado em uma fazenda no Município de Boa Esperança-ES, nos meses de julho, agosto e setembro do ano de 2015. Foi necessária a construção de tabelas onde foram elencados os custos, despesas e receitas do período, possibilitando uma análise do trimestre estudado. A técnica utilizada foi a pesquisa documental onde os dados foram coletados através de documentos que o proprietário possui, como notas fiscais e anotações de seu controle. Buscando proporcionar ao proprietário uma visão sistêmica dos custos e da renda do seu negócio, a pesquisa apresentou uma análise que o auxilie na tomada de decisões mediante a situação econômico-financeira de sua propriedade. Conclui-se que através da demonstração dos resultados, a fazenda sofreu uma queda na produção de leite influenciada por vários fatores, dentre eles uma grande seca que a região vem sofrendo.

PALAVRAS-CHAVE: Produção de leite. Custos. Análise.

ABSTRACT

With the advancement of technology, small landowners felt the need to look for ways to help them analyze the economic and financial situation of their property and bring more agility and greater return on their investments. The present work was carried out in a farm in the municipality of Boa Esperança-ES in the months of July, August and September of the year 2015. It was necessary to construct tables where the costs, expenses and revenues of the period were listed, allowing an analysis of the quarter studied.

The technique used was documentary research where the data were collected through documents that the owner possesses, such as invoices and notes of his control. Seeking to provide the owner with a systemic view of the costs and income of his business, the research presented an analysis that assists him in ___________________________________________________________

¹ Especialização em Gestão Financeira, Controladoria, Perícia e Auditoria ² Especialização em Gestão Financeira, Controladoria, Perícia e Auditoria ³ Especialização em Gestão Financeira, Controladoria, Perícia e Auditoria

4 Especialização em Gestão Financeira, Controladoria, Perícia e Auditoria 5 Especialização em Gestão Financeira, Controladoria, Perícia e Auditoria

making decisions through the economic and financial situation of his property. It is concluded that, through the results demonstration, the farm suffered a fall in milk production influenced by several factors, among them a great drought that the region has been suffering.

KEY WORDS: Milk production, Costs, Analysis.

1 INTRODUÇÃO

Segundo Marion (2012, p. 2), “empresas rurais são aquelas que exploram a capacidade produtiva do solo por meio do cultivo da terra, da criação de animais e da transformação de determinados produtos agrícolas”. Dentre as atividades que englobam as empresas rurais estão as atividades agrícola, zootécnica e agroindustrial. Grande parte da receita do Brasil provém destas atividades, que são de grande relevância na economia do cenário mundial.

Com o avanço tecnológico e o mercado financeiro cada vez mais competitivo e globalizado, os produtores rurais se viram forçados a investir em seus produtos e operações a fim de estarem preparados para sobreviver em meio a um mercado cada vez mais exigente.

Tendo em vista que o planejamento é um fator primordial para o sucesso de qualquer atividade, os produtores rurais que buscam o crescimento patrimonial e expansão dos seus negócios devem elaborar um sistema de controle financeiro que ofereça informações suficientes para as tomadas de decisões no que dizem respeito à busca de recursos, redução de custos, análise do capital e verificação da real situação e evolução de sua propriedade. Portanto esse sistema não necessariamente precisa ser informatizado, podendo ser apresentado em forma de planilhas e relatórios simplificados.

Dessa forma, o presente trabalho busca oferecer ao produtor rural da fazenda estudada, uma análise sistêmica da atual situação financeira para auxiliá-lo na organização e análises das informações de custos e lucros a fim de acompanhar sua atividade econômica para as tomadas de decisões.

Com o objetivo de identificar os custos e despesas decorrentes em determinado período, busca-se salientar a importância da análise econômico-financeira, do controle de custos e comparação de resultados para a maximização do lucro e, consequentemente, melhoria da atividade.

De acordo com Corrêa (2009), ainda hoje, a maioria dos pequenos produtores rurais tomam suas decisões a partir apenas da sua experiência pessoal, sua tradição familiar e disponibilidade dos recursos de mão-de-obra e financeiros. Muitas vezes o produtor percebe uma baixa rentabilidade, porém tem dificuldade em identificar os pontos críticos da sua produção. Tendo uma boa gestão de custos para auxilia-lo neste controle, as tomadas de decisões se tornam mais claras e precisas.

Partindo da necessidade de demonstrar e analisar os dados financeiros do período condicionando-os para um efetivo controle do seu empreendimento rural, o presente trabalho visa auxiliar o processo de tomadas de decisões de nível estratégico e gerencial em uma fazenda no Município de Boa Esperança/ES, que tem sua atividade econômica baseada no beneficiamento de leite há mais de 20 anos.

Para que o proprietário rural tenha como base dados qualitativos e quantitativos que o auxiliem na tomada de decisões de nível estratégico, busca-se, através deste trabalho, analisar os dados dos custos e receitas da cadeia produtiva do leite e apresentar propostas eficazes para a maximização da rentabilidade da atividade econômica da propriedade rural estudada. Tendo em vista a análise dos dados, pergunta-se: em quais fases da cadeia produtiva analisada podem-se enxugar os custos para maximizar a lucratividade?

2.

REFERENCIAL TEÓRICO

2.1 A IMPORTÂNCIA DO CONTROLE FINANCEIRO NA PECUÁRIA

LEITEIRA

De acordo com Oliveira et al. (2001), poucas são as propriedades rurais de pequeno e médio porte que contabilizam suas atividades para posterior análise econômica. A falta de um acompanhamento quantitativo dificulta o aprimoramento da produção e o aumento da lucratividade, pois faz com que os proprietários tomem suas decisões baseados apenas em suas experiências e tradições. E, muitas vezes, mesmo os proprietários utilizando-se de um controle financeiro, a falta de uma análise técnica e precisa destes dados pode gerar tomadas de decisões errôneas podendo levar o empreendimento à decadência.

Segundo Crepaldi (2009, p. 49) as empresas rurais também devem ter preocupações quando se trata de custos na produção, aumento da lucratividade, planejamento, controle e retorno do capital investido. Aplicando um controle financeiro gerencial, o proprietário poderá obter maiores resultados econômicos além de um melhor aproveitamento das atividades desenvolvidas na linha de produção.

Para que haja um bom desempenho e uma maior lucratividade, os produtores precisam ter uma boa administração, uma visão de empresário rural e tratar a propriedade como empresa. Todos os dados devem ser anotados, controlados e avaliados. Isso é de grande importância para o controle financeiro, o produtor terá a informação, em valor real, das despesas, custos e lucro.

A partir do resultado do controle financeiro, o produtor terá uma visão de como está o seu negócio, se é viável ou não, onde estão os erros e o que deve fazer para melhorar a sua produção.

2.2 CUSTO E RENTABILIDADE

A todo o momento precisamos tomar decisões importantes em nossa vida, algumas requerem maior cuidado e melhor análise e no mundo da contabilidade não é diferente, pois também é preciso reunir dados e informações para uma tomada de decisão correta.

A contabilidade é o instrumento que fornece o máximo de informações úteis para a tomada de decisões dentro e fora da empresa. Ela é muito antiga e sempre existiu para auxiliar as pessoas a tomarem essas decisões.

Portanto, a contabilidade tem a finalidade de analisar e interpretar os dados como forma de auxiliar através dos registros contábeis no gerenciamento da atividade desenvolvida.

Para contabilizar o consumo dos bens e a utilização dos serviços deve-se apurar os dados para avaliar e medir os resultados por meio dos custos.

De acordo com Martins (2003, p. 25), o custo é um “gasto relativo a um bem ou serviço utilizado na produção de outros bens ou serviços”.

Leone (2000, p. 22), ainda diz:

A contabilidade de custos refere-se hoje as atividades de coleta e fornecimento de informações para as necessidades de tomada de decisão de todos os tipos, desde as relacionadas com operações repetitivas até as de natureza estratégica, não repetitivas, e, ainda, ajuda na formulação das principais políticas das organizações.

Assim para melhor compreensão e interpretação é necessária a análises destes dados para que a prestação do serviço obtenha o valor real.

Os custos podem ser divididos em diretos, indiretos, fixos e variáveis e segundo Martins (1990, p.50):

Custos Diretos e Indiretos dizem respeito ao relacionamento entre o custo e o produto feito: os primeiros são fácil, objetiva e diretamente apropriáveis ao produto feito, e os Indiretos precisam de esquemas especiais para a alocação, tais como bases de rateio, estimativas etc. Custos Fixos e Variáveis são uma classificação que não leva em consideração o produto, e sim o relacionamento entre o valor total fixado não em função de oscilações na atividade, e Variáveis os que têm seu valor determinado em função dessa oscilação.

Os custos diretos são aqueles diretamente aplicados na produção e que contribui inteiramente na finalização do produto, como a matéria-prima e a mão-de-obra direta.

Já os custos indiretos são aqueles que não conseguimos observar diretamente, pois precisam ser apresentados para serem identificados, geralmente são gastos para exercer suas atividades como o aluguel do local ou uma conta de energia elétrica.

Os custos fixos são aquelas parcelas dos custos que se mantém fixa mesmo quando a produção varia, por exemplo, o salário do funcionário, este será pago o mesmo valor qualquer que seja o nível de produção.

E o custo variável é aquele custo cujo valor altera em função do volume de produção da propriedade, é o caso da matéria-prima consumida, pois se não houver quantidade produzida, o custo variável será nulo, além de aumentarem à medida que aumenta a produção.

2.2.1 MÉTODOS DE CUSTEIO

Existem vários métodos de custeio para determinar custos de um produto ou serviço, mas cada profissional deve utilizar na sua área aqueles que melhor atendem às necessidades de informações para a tomada de decisão.

De acordo com Leone (1996, p.230) “o termo custear significa coletar, acumular, organizar, analisar, interpretar e informar custos e dados de custos com o objetivo de auxiliar a gerencia da empresa”.

Cabe detalhar alguns métodos de custeio, e nesse trabalho, serão apresentados os seguintes tópicos:

2.2.1.1CUSTEIO POR ABSORÇÃO

Esse tipo de custeio é aquele que incorpora todos os custos de produção.

O método de custeio por absorção, também chamado custeio pleno ou integral, é o mais utilizado quando se trata de apuração de resultado e consiste em associar aos produtos e serviços os custos que ocorrem na área de elaboração, ou seja, os gastos referentes às atividades de execução de bens e serviços.

Este método apresenta todas as informações financeiras para elencar todos os custos da produção, além de fazer o rateio de todos os custos dos produtos tanto os diretos e indiretos fixos e variáveis, para fins de valoração dos estoques.

Entretanto, para Martins (2003) este não é um sistema totalmente lógico e, às vezes, é falho como um instrumento gerenciador, pois ele não exclui os gastos não fabricados que são considerados despesas dos estoques de bens e serviços.

2.2.1.2CUSTEIOS DIRETOS/VARIÁVEIS

Os custos podem ser de grande auxílio no processo de tomada de decisão, pois fornecem informações gerenciais, por haver relação entre o lucro e o volume de produção.

Portanto para Dutra (2010, p. 246),

O método do custeio direto ou variável veio fornecer à administração as respostas para suas perguntas mais frequentes, sobretudo as referentes a preços de venda, volume de produção e vendas, descontinuidade de produtos etc. O custeio direto ou variável é de extrema utilidade e amplamente utilizado na determinação da viabilidade econômico-financeira de um empreendimento, na elaboração de orçamento flexível (ou variável) e do gráfico do ponto de equilíbrio, bem como na análise do lucro marginal.

Esse tipo de custeio considera apenas os custos de produção de um período, somente aqueles que variam, tendo como foco principal controlar o nível de produção, pois desprezam os custos fixos, de modo que, estes são considerados como despesas e encerrados, diretamente, no resultado do período (NEVES; VICECONTI, 2003).

É o método de custeio de estoque em que todos os custos de fabricação ou elaboração são considerados custos inventariáveis, pois são voltados para avaliar o custo unitário de um produto no período em que acontecera dando base na classificação dos gastos de acordo com o volume de vendas.

2.2.2 RENTABILIDADE

Podemos interpretar a rentabilidade como a análise liquidante no que diz respeito ao êxito ou não em um investimento. E, de acordo com Padoveze (2011, p. 21), a rentabilidade pode ser estabelecida como uma conexão do valor do lucro obtido com o valor do investimento efetuado. Busca analisar qual o retorno alcançado após os valores aplicados em um negócio.

De acordo com Warren, Reeve e Fess (2001, p. 109):

A rentabilidade relaciona o lucro obtido com o investimento feito ou existente. O objetivo da rentabilidade é determinar o retorno do investimento. Em outras palavras, a apuração da rentabilidade tem por finalidade saber se o retorno real foi coerente com o retorno planejado. A rentabilidade é sempre uma medida percentual, e, portanto, relativa.

Os índices de rentabilidade procuram esclarecer qual foi a lucratividade do capital investido, ou seja, o resultado das operações realizadas, por isso, preocupa-se com a situação econômico-financeira da propriedade.

Por isso, a importância do acompanhamento das informações a fim de assegurar com exatidão a autenticidade dos registros econômico-financeiros, capaz de abranger todos os custos, possibilitando o acompanhamento necessário para que os resultados sejam alcançados e as possíveis variações sejam analisadas, avaliadas e corrigidas, com a finalidade de atingir o resultado econômico-financeiro esperado.

2.3 CONTABILIDADE RURAL

Com o avanço tecnológico, o meio rural vem se desenvolvendo e produzindo cada vez mais, gerando assim renda e criando emprego. E é de suma

importância a necessidade de mão de obra qualificada para operar nas atividades rurais, tanto na produção como na área administrativa, tendo em vista buscar um controle econômico-financeiro mais rigoroso.

Nessas circunstâncias, a contabilidade pode exercer um papel importante como ferramenta gerencial, por meio de informações que permitam o planejamento, o controle e a tomada de decisão, para o acompanhamento da evolução da propriedade, principalmente no que diz respeito aos objetivos e ao controle de custos.

Para Gomes (2002, p.21):

A contabilidade rural é um instrumento fundamental para o controle financeiro e econômico da propriedade rural; pode-se também afirmar que a utilização da contabilidade contribui, sob vários aspectos, com o ambiente onde a entidade esteja inserida.

Calderelli (1976) interpreta a contabilidade rural como um conjunto de leis, normas e princípios, que tem por finalidade estudar e registrar todos os atos e fatos ligados a empresas de atividades agrícolas e pastoris.

As informações contábeis devem ser claras, precisas e oportunas, pois estas carecem ser objetivas para atender às necessidades dos proprietários no menor tempo possível. Através desta coleta de dados os usuários terão consciência da relação custo/benefício, além de compreender e utilizar as referências da melhor maneira possível.

A contabilidade Rural utiliza todas as suas técnicas e métodos para registrar, controlar e analisar as ocorrências do patrimônio das entidades rurais.

Dessa maneira, Crepaldi (1998, p. 76) define que:

A Contabilidade Rural é um instrumento da função administrativa que tem como finalidade: controlar o patrimônio das entidades rurais e apurar-lhe o resultado; prestar informações sobre o patrimônio e sobre o resultado das entidades rurais aos diversos usuários. Conclui que a “Contabilidade é um método universal utilizado para registrar todas as transações de uma empresa rural, que possam ser expressas em termos monetários.

Portanto, a contabilidade é um instrumento essencial para controle gerencial nas pequenas propriedades.

2.3.1 OBJETIVOS DA CONTABILIDADE RURAL

Crepaldi (2006), em seus estudos, nos apresenta os seguintes objetivos para a Contabilidade Rural:

• Orientar as operações agrícolas e pecuárias;

• Analisar o desempenho econômico-financeiro de cada atividade produtiva individualmente;

• Acompanhar todas as transações financeiras;

• Avaliar as tomadas de decisões quanto ao planejamento, às vendas e investimentos da produção;

• Assessorar as projeções de fluxo de caixa e necessidades de crédito;

• Analisar a comparação do funcionamento da propriedade com esta e outras; • Coordenar as despesas pessoais do proprietário e de sua família;

• Comprovar a liquidez e a capacidade de pagamento junto aos agentes financeiros e outros credores;

• Reproduzir informações para a declaração do Imposto de Renda.

Para fundamentar a importância da Contabilidade Rural, Fabra, Quintana e Paiva (2006, p. 311), ressaltam que a economia do Brasil está baseada principalmente na agricultura e na pecuária, por isso devemos nos preocupar com o gerenciamento de custo nessas atividades. E para isso torna-se de suma importância a utilização da Contabilidade Fiscal e Gerencial.

Na contabilidade rural, o controle e o planejamento são de extrema utilidade independente dos fatores externos que possam vir a acontecer, facilitando, assim, uma tomada de decisão rápida e útil, evitando assim maiores prejuízos caso venha a ocorrer.

Temos conhecimento que atualmente a Contabilidade Gerencial está sendo primordial no processo de gerenciamento. As informações são feitas sob medida, para que os proprietários possam gerenciar as estratégias, através do planejamento, organização e ações a serem tomadas para que alcancem seus objetivos com eficiência, além de ser uma ferramenta na avaliação do desempenho de sua propriedade.

Segundo Crepaldi (2005), para alcançar os dados referentes ao movimento econômico-financeiro diário da propriedade é necessário que o proprietário tenha conhecimento da rentabilidade de sua atividade produtiva, quais resultados e como podem ser aperfeiçoados por meio da análise dos resultados, fontes de receita e tipos de despesas, necessários para definir a situação de seu negócio.

Por menor que seja a atividade rural ela requer controle eficaz e para o proprietário atingir um melhor domínio no gerenciamento e obter bons resultados, este depende de um bom controle das compras, vendas do produto e movimentação de caixa e a simples estruturação de um plano de contas, em que constem contas de receitas, despesas e investimentos e onde possa cadastrar os itens de disposição destas movimentações e copilar os lançamentos.

Segundo Crepaldi (1998, p. 61), o administrador de um empreendimento tem a necessidade de saber onde e de que forma estão aplicando seus recursos e qual está sendo o retorno financeiro obtido.

Deste modo, para obter um gerenciamento contábil é preciso ter as informações contábeis que são necessárias para controle e planejamento como um todo da propriedade.

Crepaldi (1998, p. 61) diz ainda que a informação gerencial é a resultante do que na realidade ocorre no empreendimento. Por meio da classificação e organização dos dados referentes ao movimento econômico diário da propriedade, é possível gerar essas informações.

Sendo assim, a informação está ligada de modo direto ao qual ajuda especialmente na tomada de decisões. As informações contribuem em várias funções diferentes como o controle operacional, o custo da produção de leite e o controle administrativo estratégico e operacional.

2.4 A IMPORTÂNCIA DA ANÁLISE DAS DEMONSTRAÇÕES DOS

DADOS CONTÁBEIS

Tendo em vista que a legalidade de tratamento distinto e simplificado ao proprietário rural, quanto à inscrição e a apresentação dos resultados financeiros, o produtor rural tem como obrigatoriedade realizar apenas a apuração do livro caixa das atividades e à emissão de nota fiscal de produtor rural, estes documentos embasam a declaração de imposto de renda de pessoa física.

No entanto, as demonstrações contábeis/financeiras têm funções além das formais para acatar à legislação; como extrair dados econômico-financeiros que permitam construir um modelo de desempenho da atividade rural, podendo adotar anotações, demonstrações e relatórios já elaborados ou de elaboração plausível para alcançar essas informações.

Silva (2008, p. 6) conceitua Análise das Demonstrações Contábeis como um “[...] exame minucioso dos dados financeiros disponíveis sobre a empresa, bem como das condições endógenas e exógenas que afetam financeiramente a empresa”.

Analisar as demonstrações contábeis objetiva-se em observar e examinar os dados e os resultados das atividades financeiras, visando obter um conhecimento minucioso de sua combinação qualitativa e de sua demonstração quantitativa, a fim de torna-se visível os fatores precedentes e determinantes da posição atual, e, também, a servir de ponto de partida para esquematizar o comportamento futuro.

Analisar significa transformar as demonstrações contábeis em partes de forma que melhor se interprete os seus elementos. Interessa

conhecer primordialmente dois aspectos do patrimônio, quais sejam, o econômico e o financeiro. A situação econômica diz respeito à aplicação do capital e seu retorno e a situação econômica diz como a empresa está em relação a seus compromissos financeiros (FRANCO 1992, p. 93).

A análise das demonstrações contábeis tem a finalidade de examinar se está ocorrendo ou não progresso das condições financeiras e econômicas.

Para MATARAZZO (1995, p.17) a análise de balanços objetiva extrair informações das Demonstrações Financeiras para a tomada de decisões.

Tendo em vista que os dados são os itens básicos de informação antes de serem processados por um sistema, ou seja, são números ou descrições que não permite a compreensão e nem mesmo o julgamento sobre determinado assunto, a interpretação destes, nas análises a partir das demonstrações contábeis, faz com os valores neles contidos deixem de ser um conjunto de dados e permitam ter valor de informação.

A qualidade e a expansão das informações originadas em uma análise econômico-financeira que determinará o seu nível de excelência; e os documentos elaborados devem estar escritos em uma linguagem descomplicada, para melhor compreensão e, sempre que possível, acompanhados de representações gráficas.

3 ESTUDO DE CASO/APRESENTAÇÃO E ANÁLISE DOS DADOS

3.1 CONSIDERAÇÕES INICIAIS

No presente trabalho foi feito um estudo de caso na fazenda São João, situada no município de Boa Esperança-ES para análise dos dados financeiros. A propriedade rural possui 247 hectares, onde 135 hectares são utilizados para operações referentes à atividade leiteira; 30 hectares possuem plantação de aroeira (pimenta-rosa); 82 hectares são destinados a áreas de nascentes e preservação ambiental. Contudo, o trabalho foi direcionado apenas à produção de leite sendo realizada uma pesquisa documental para analisar os dados

apurados referentes aos custos e lucros provenientes desta atividade, que é a principal fonte de renda da fazenda.

O período de acompanhamento do estudo engloba o trimestre: julho, agosto e setembro/2015, que foi sugerido pelo empresário-proprietário por se tratar de um período de estiagem da região onde a fazenda está situada e, portanto, diminuir o lucro além de aumentar os custos, tornando as tomadas de decisões mais difíceis e complexas.

3.2 CUSTOS E DESPESAS

3.2.1PLANTELDEANIMAIS

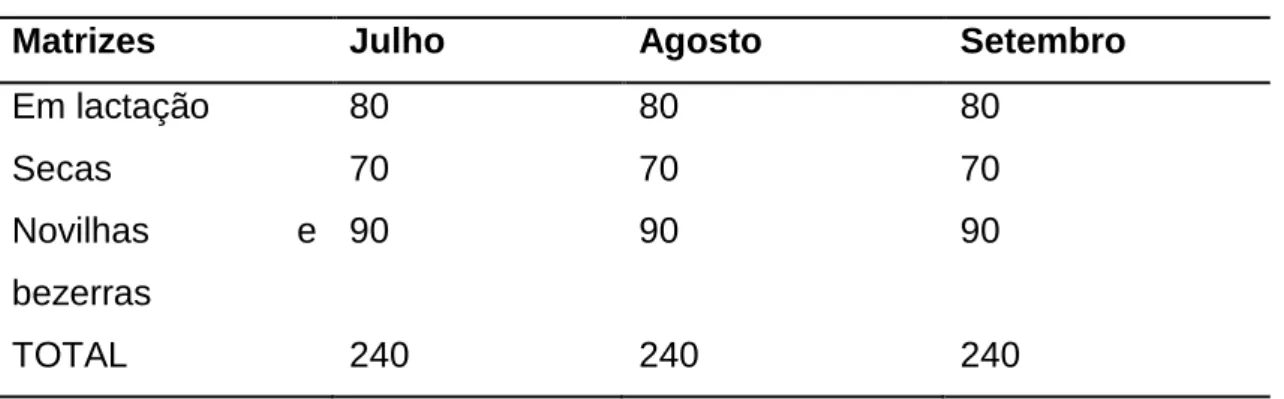

Atualmente a fazenda conta com um plantel de 240 animais, sendo que 150 são matrizes leiteiras e 90 ainda são classificadas como novilhas ou bezerros. Durante o trimestre observado não houve alterações na quantidade de matrizes como pode-se observar na tabela 1 abaixo:

TABELA 1 - CONSTITUIÇÃO DO PLANTEL NO PERÍODO ANALISADO

Matrizes Julho Agosto Setembro

Em lactação 80 80 80 Secas 70 70 70 Novilhas e bezerras 90 90 90 TOTAL 240 240 240

Fonte: Dados da pesquisa

3.2.2 CUSTO TOTAL DA PRODUÇÃO DE LEITE

A partir de análises e estudos, foram estabelecidos os custos diretos e indiretos e apropriados à atividade leiteira de forma categórica seguindo os métodos descritos pela literatura atual conforme tabela 2 a seguir:

TABELA 2 - DEMONSTRAÇÃO DO CUSTO TOTAL DA PRODUÇÃO DE LEITE DO TRIMESTRE

Custos da produção de leite Julho Agosto Setembro Depreciação de máquinas e

equipamentos (média de 12% a.a.)

1109,00 1109,00 1109,00

Energia 700,00 747,00 816,00

Depreciação dos animais (10% a.a.) 2000,00 2000,00 2000,00 Inseminação, medicamentos e suplementos 2890,00 2472,00 2767,00 Manutenção, conservação e limpeza 540,00 540,00 540,00 Alimentação 6000,00 6000,00 6000,00 Mão-de-obra 5000,00 5000,00 5000,00

Total dos custos 18.239,00 17.868,00 18.232,00

A título de análise financeira, os valores de depreciação são desconsiderados , pois não representam desembolsos, portanto, segue a demonstração dos custos excluindo os depreciados, conforme tabela 3, abaixo:

TABELA 3 - DEMONSTRAÇÃO DO CUSTO TOTAL DA PRODUÇÃO DE LEITE DO TRIMESTRE, COM EXCEÇÃO DAS DEPRECIAÇÕES

Custos da produção de leite Julho Agosto Setembro

Energia 700,00 747,00 816,00 Inseminação, medicamentos e suplementos 2890,00 2472,00 2767,00 Manutenção, conservação e limpeza 540,00 540,00 540,00 Alimentação 6000,00 6000,00 6000,00 Mão-de-obra 5000,00 5000,00 5000,00

Total dos custos 15.130,00 14.759,00 15.123,00

Todo o leite produzido na fazenda é comercializado com uma grande empresa de laticínios que recolhe a produção de dois em dois dias. Segue a demonstração das receitas no período, de acordo com a tabela 4 a seguir:

TABELA 4 - RECEITAS TOTAIS NO TRIMESTRE

RECEITA Julho Agosto Setembro

Produção mensal em litros de leite

33.000 32.100 29.640

Receita/litro 1,12 1,07 0,97

Receita Total 36.960,00 34.347,00 28.750,80

3.4 ANÁLISE DOS RESULTADOS

TABELA 5 - APURAÇÃO DOS RESULTADOS

Resultados Julho Agosto Setembro

Produção mensal em litros de leite

33.000 32.100 29.640

Total dos custos sem a depreciação 15.130,00 14.759,00 15.123,00 Custo/litro 0,46 0,46 0,51 Receita Total 36.960,00 34.347,00 28.750,80 Receita/litro 1,12 1,07 0,97 Lucratividade total 21.830,00 19.588,00 13.627,80

A partir dos resultados expostos na tabela 5 acima, observa-se uma queda significativa na produtividade do leite, ocasionado pelo período de estiagem em que a região se encontra. Além disso, houve um declínio também no preço de venda do litro de leite, que, conforme explicado pelo proprietário da fazenda, varia de acordo com a qualidade do mesmo, que depende diretamente da boa alimentação dos animais. Portanto, em se tratando de período de seca, por mais que o capim seja adubado e irrigado, ele sofre com o sol forte e o tempo seco, perdendo muitos nutrientes, e somente a ração não é suficiente para alimentar as matrizes.

Com o clima seco, as bombas que irrigam o capim precisam trabalhar mais, o que gerou aumento na conta de energia alterando o custo/litro de leite diminuindo assim, a lucratividade da produção.

4 CONCLUSÃO E RECOMENDAÇÕES

Com a realização do estudo, observou-se que tanto a produtividade quanto a lucratividade sofreram quedas relevantes que não chegam a ser prejuízos, mas que influenciam negativamente na receita total do período.

Exclusivamente devido aos fatores ambientais, que são incontroláveis, ocorreram tais declínios, entretanto, há medidas administrativas a nível de planejamento, que podem ser tomadas para evitar que a receita diminua tanto nos períodos de seca como vem ocorrendo.

O produtor pode diminuir seu rebanho mantendo as matrizes mais produtivas e se desfazendo das vacas mais velhas, assim ele enxugará os custos com remédios, vacinas e ração. Essa atitude implicaria também uma diminuição na conta de energia, pois com menos rebanho, precisaria de menos pastagem, diminuindo assim a área irrigada.

Outra ação que o proprietário pode aderir é criar um plano de poupança especialmente para épocas de secas, onde ele depositaria mensalmente uma parte do lucro para ser usado em situações emergenciais que podem vir a acontecer.

Caso ele esteja buscando a expansão do seu negócio, ele pode aumentar as pastagens e a ordenhadeira, contratar mais mão-de-obra, entretanto ele precisaria de capital de investimento que pode ser adquirido em bancos ligados ao Governo Federal.

Com este estudo, é possível afirmar que um bom planejamento e um eficiente controle financeiro são de extrema relevância para o sucesso de qualquer

negócio, e os produtores rurais devem cada vez mais buscar profissionais para auxiliá-los nesse processo de apuração e análise de custos.

REFERÊNCIAS

ANDRADE, Maria Margarida de. Introdução à metodologia do trabalho científico: elaboração de trabalhos na graduação. 5. ed. São Paulo: Atlas, 2001.

CALDERELLI, A. Biblioteca de prática comercial brasileira. 4. ed. São Paulo: Formar, 1976.

COOPER, Donald R.; SCHINDLER, Pamela S. Métodos de pesquisa em administração. 7ª ed. São Paulo: Bookman, 2001. Disponível em:

http://books.google.com.br. Acesso em 2015.

CORREA, Kenneth. A importância da gestão de custos em empresas rurais. Disponível em:

http://www.administracaoegestao.com.br/administracao-rural/a-importancia-da-gestao-de-custos-em-empresas-rurais. 29.outubro.2009.

Acesso em 2015.

CREPALDI, Sílvio Aparecido. Contabilidade Rural: uma abordagem decisorial. 2. ed. Revista, atualizada – São Paulo: Atlas, 1998.

CREPALDI, Silvio Aparecido. Contabilidade Rural: uma abordagem decisorial. 3 ed. São Paulo: Atlas, 2005.

CREPALDI, Silvio Aparecido. Contabilidade rural: uma abordagem decisorial.

4.ed. São Paulo.Atlas, 2006.

CREPALDI, Silvio Aparecido. Contabilidade Rural: uma abordagem decisorial. 5 ed. São Paulo: Atlas, 2009.

DUTRA, René Gomes. Custos: uma abordagem prática. 7ª ed. São Paulo: Atlas, 2010.

FABRA, André; QUINTANA, Viviane Martins; PAIVA, Enio Borges de. A importância da contabilidade na atividade rural. [2006]. Disponível em: <http://www.milkpoint.com.br/?noticiaID=33032&actA=7&areaID=61&secaoID= 159>. Acesso em: 27 de outubro de 2015.

FERRAO, Romario Gava; Ferrao, Liliâm Maria Ventorim. Metodologia cientifica para iniciantes em pesquisa: enfoque acadêmico com abordagem teórico-prática: guia para elaboração e divulgação de trabalhos científicos. Incaper, Vitoria, 2012.

FRANCO, Hilario. Estrutura, análise e interpretação de balanços. 15 ed. São Paulo: Atlas, 1992

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4ª ed. São Paulo: Editora Atlas, 2002.

GIL, Antônio Carlos. Métodos e técnicas de pesquisa social. 6ª ed. São Paulo: Atlas, 2012.

GOMES, Aguinaldo Rocha. Contabilidade rural & agricultura familiar. Rondonópolis: A. R. Gomes, 2002.

LAKATOS, Eva Maria; Marconi, Marina de Andrade. Metodologia do trabalho cientifico: procedimentos básicos, pesquisa bibliográfica, projeto e relatório, publicações e trabalhos científicos. São Paulo: Atlas. 2001.

LAKATOS, Eva Maria; Marconi, Marina de Andrade. Fundamentos de Metodologia Científica. 6 ed. São Paulo: Atlas. 2007.

LEONE, George S. G. Custos: planejamento, implantação e controle. 2ª ed. São Paulo: Atlas, 1996.

LEONE, George S.G. Custos: planejamento, implantação e controle. 3ª ed. São Paulo: Atlas, 2000.

MARION, José Carlos. Contabilidade básica. 6ª ed. São Paulo: Atlas, 1998. MARION, José Carlos; SEGATTI, Sonia. Contabilidade da pecuária. 10ª ed. São Paulo: Atlas, 2012.

MARION, José Carlos. Contabilidade rural: contabilidade agrícola, contabilidade da pecuária. 13ª ed. São Paulo: Atlas, 2012.

MARTINS, Eliseu. Contabilidade de Custos. 4 ed. Ver. São Paulo: Atlas, 1990. MARTINS, Eliseu. Contabilidade de Custos. 9. ed. São Paulo: Atlas, 2003. MATTAR, João Augusto Neto. Metodologia científica na era da informática. São Paulo: Saraiva 2001.

MATARAZZO, Dante C. Análise Financeira de balanços. Eª ed. São Paulo: Atlas, 1995.

NEVES, S.; VICECONTI, V. E. Contabilidade de Custos: um enfoque direto e objetivo. 7ªed. São Paulo: Frase, 2003.

OLIVEIRA, T.B.A.; Figueiredo, R.S. Oliveira, M.W Nascief, C. Indices e rentabilidade da pecuária leiteira. Scientia Agricola, vol. 58, nº 4, pag. 687 – 692, 2001.

PADOVEZE, Clóvis Luiz. Contabilidade Gerencial. Um enfoque em sistema de informação contábil. 7ª ed. São Paulo: Atlas, 2011.

SILVA, José Pereira da. Análise Financeira das empresas. 9 ed. São Paulo: Atlas, 2008.

WARREN Carl S., REEVE James M. Reever e FESS Philip E. Contabilidade Gerencial. São Paulo: Pioneira, 2001.