FUNDAÇÃO GETULIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO ALEXANDRE DE ALBUQUERQUE KANENOBU ESTUDO SOBRE O COMPORTAMENTO DA LIQUIDEZ NO MERCADO ACIONÁRIO BRASILEIRO SÃO PAULO 2017

ALEXANDRE DE ALBUQUERQUE KANENOBU ESTUDO SOBRE O COMPORTAMENTO DA LIQUIDEZ NO MERCADO ACIONÁRIO BRASILEIRO

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas como requisito para obtenção do título de Mestre em Economia. Campo de conhecimento: Finanças Orientador: Prof. Dr. Juan Carlos Ruilova Terán SÃO PAULO 2017

Kanenobu, Alexandre. Estudo sobre o comportamento da liquidez no mercado acionário brasileiro / Alexandre Kanenobu. ‐ 2017. 57 f. Orientador: Juan Carlos Ruilova Terán Dissertação (MPFE) ‐ Escola de Economia de São Paulo. 1. Liquidez (Economia). 2. Mercado de ações ‐ Brasil. 3. Mercado de capitais. 4. Créditos – Avaliação de risco. I. Ruilova Terán, Juan Carlos. II. Dissertação (MPFE) ‐ Escola de Economia de São Paulo. III. Título. CDU 336.76(81)

ALEXANDRE DE ALBUQUERQUE KANENOBU

ESTUDO SOBRE O COMPORTAMENTO DA LIQUIDEZ NO MERCADO ACIONÁRIO BRASILEIRO

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas como requisito para obtenção do título de Mestre em Economia. Campo de conhecimento: Finanças Orientador: Prof. Dr. Juan Carlos Ruilova Teran Data de aprovação: / / Banca Examinadora: ______________________________________ Prof. Dr. Juan Carlos Ruilova Terán (Orientador) FGV‐EESP ______________________________________ Prof. Dr. Guillermo Roberto Tomás Malága Butron FGV‐EESP ______________________________________ Dr. Flavio Henn Ferreira Itaú Unibanco

Aos meus pais, Atsushi e Ana Lucia, e irmã,

Patricia, pelo incentivo e apoio aos meus

estudos por toda a minha vida.

À minha querida esposa Gabi, pelo carinho, paciência e compreensão ao longo desses dois anos de mestrado.

À minha filha Marina pela enorme alegria que trouxe à minha vida.

AGRADECIMENTOS

Ao professor doutor e orientador Juan Carlos Ruilova Terán e ao professor doutor Tomás Malága pelo apoio, tempo dedicado e valiosas sugestões para a elaboração da tese.

Aos meus novos amigos da FGV, que sempre foram parceiros durante esses dois anos de mestrado.

Aos amigos de infância em especial o professor Gabriel Machado Marinelli que contribuiu com seu conhecimento para a melhoria desse trabalho. Aos colegas do mercado financeiro pelas inúmeras conversas e discussões sobre o assunto tratado. Ao Banco de Tokyo Mitsubishi UFJ Brasil, pelo auxílio financeiro.

RESUMO

Esse trabalho tem como objetivo estudar o comportamento da liquidez de ativos, no caso ações, sob duas diferentes óticas. No primeiro caso, focamos na amplitude do retorno absoluto relacionando‐o com a liquidez/iliquidez no período que compreende 2000 até agosto de 2016, já no segundo caso, examinou‐se o movimento de Flight to Quality/Liquidity verificando se o mesmo esteve presente nos períodos de crise nos anos de 2003, 2008 e na mais recente recessão iniciada em 2014. As empresas do IBrX, na configuração até 31 de agosto de 2016, foram utilizadas como base de dados, além disso, a classificação pelas agências de risco (S&P, Moody’s e Fitch), também até dia 31 de agosto 2016, fizeram parte do estudo. Para as variáveis, foram utilizadas as medidas de liquidez/iliquidez de mercado propostas em trabalhos de alguns autores. Como motivação econométrica a primeira parte do trabalho se baseou na medida de Iliquidez de Amihud (2002), sendo essa o ponto inicial para a escolha da variável dependente da regressão, para as independentes utilizamos as outras medidas apresentadas, por outros autores que se encontram na bibliografia utilizada. O resultado do estudo mostrou que no mercado brasileiro a relação existe para as variáveis

Market Cap e Spread no período, já nos casos do Número de Trades e Turnover essa relação

não foi comprovada nesse mesmo período. Contudo quando realizamos os estudamos em janelas diferentes de tempo e o resultado mostrou que dependo do período essa relação pode ser comprovada conforme a literatura descrita, a exceção foi o Número de Trades que não se comprovou. Para a verificação do Flight to Quality/Liquidity, fizemos comparações entre empresas do IBrX que possuem rating de crédito, subdividido as empresas com classificação em Investment Grade e Non‐Investiment Grade, e empresas que não possuíam classificação de crédito nos períodos das crises de 2003, 2008 e 2014. Resultados se mostraram significantes apenas em 2008 e 2014, sendo da variável dependente, Turnover, os resultados mais consistentes. Sabemos que a liquidez é um atributo fundamental do mercado financeiro, pois ela é responsável diretamente pelos custos de transação, interferindo nas decisões ótimas dos agentes na realização de investimentos. A importância desse estudo foi não somente relacionar a liquidez com a amplitude do retorno dos ativos ou o risco de crédito para o investidor, mas também, para a empresa, mostrando que companhias com menor liquidez possuem custos de capital maiores. Palavras‐chave: liquidez, Iliquidez, Spread, Turnover, ações, retorno, crédito

ABSTRACT

This work aims to study the behavior of stocks liquidity through two different optics. In the first case, we focused on the amplitude of the absolute return related to liquidity/ illiquidity measures in the period from 2000 to August 2016, in the second case, we examined the Flight to Quality/Liquidity movement, verifying that it was present in the periods of crisis of 2003 and 2008 and in the most recent recession started in 2014. The IBrX companies, in the configuration of August 31, 2016, were also used as a database in addition to the rating by risk agencies (S&P, Moody's and Fitch), also up to August 31, 2016, were part of the study. For the variables, the liquidity/illiquidity measures proposed by the several authors were used. As an econometric motivation, the first part of the study was based on Amihud's Illiquidity (2002) measure, this was the starting point for the choice dependent variable for the regression; for the independent ones, we use the other measures presented by other authors listed in bibliography. The result of the study showed that in the Brazilian market has relationship with the variables Market Cap and Spread in the period, on the other hand, Number of Trades and Turnover the same relation was not proven for this period. However, when we extended the study for different windows of time, the result showed that according period this relationship can be proven likewise in the literature described. The exception in all cases was the Number of Trades, which was not verified. For the verification of Flight to Quality/Liquidity, we have made comparisons among IBrX companies with credit rating, subdivided Investment Grade and Non‐Investment Grade companies, and companies that did not have any credit rating in the periods of crises of 2003, 2008 and 2014. The results were only significant in 2008 and 2014, with consistent results in the Turnover variable. We know that liquidity is a fundamental attribute in the financial market, since it is directly responsible for transaction costs, it interferes in the optimal decisions of the market players. The importance of this study was not only liquidity related to the amplitude of the return of the stocks or the credit risk rating to the investor, but also to the company, showing that enterprises with lower liquidity have higher capital costs. Keywords: liquidity, Illiquidity, Spread, Turnover, stocks, return, credit

Lista de Figuras

Figura 1: Histórico de fechamento do IBrX ... 27 Figura 2: Histórico de fechamento do Índice de Volatilidade do mercado Americano VIX ... 28 Figura 3: Histórico trimestral do PIB brasileiro ... 29 Figura 4: Representação gráfica da Cronologia Trimestral dos Ciclos de NegóciosBrasileiros desde 1980 ... 30 Figura 5: Frequência dos retornos que aproximam da parte positiva de uma normal

com média zero... 42

Lista de Tabelas

Tabela 1: Medidas de liquidez e sua relação com o retorno de acordo com autores .... 25 Tabela 2: Medidas de liquidez estudadas e suas relações com o retorno ... 35 Tabela 3: Cronologia Trimestral dos Ciclos de Negócios Brasileiros Duração e Amplitude ... 37 Tabela 4: Empresas do IBrX‐100 com classificação offshore pelas agências de Rating em algum período entre 2000 e 2016 ... 37 Tabela 5: Empresas do IBrX‐100, com classificação local pelas agências de Rating emalgum período entre 2000 e 2016 ... 38 Tabela 6: Empresas do IBrX‐100, com classificação pelas agências de Rating nos

períodos de crise ... 38 Tabela 7: Visão geral das estatísticas descritivas das variáveis ... 41 Tabela 8: Cálculo das correlações entre as variáveis ... 43 Tabela 9: Cálculo das médias das variáveis que serão utilizadas no estudo por classificação de Rating ... 43 Tabela 10: Resultado da regressão em efeito fixo de janeiro de 2000 até agosto de 2016 ... 45 Tabela 11: Resultado da regressão em efeito fixo excluindo a variável Volume Financeiro de janeiro de 2000 até agosto de 2016 ... 45 Tabela 12: Resultado da regressão em efeito fixo excluindo a variável Volume Financeiro em janelas de 6 anos ... 48 Tabela 13: Resultado da regressão em efeito aleatório das 3 crises utilizando a

metodologia descria na seção 3.2 ... 50

Sumário

1. INTRODUÇÃO ... 12

1.1. DEFINIÇÃO DE LIQUIDEZ ... 13

1.2. DEFINIÇÃO DE FLIGHT TO QUALITY/LIQUIDITY ... 15

2. REVISÃO DE LITERATURA ... 16

2.1. ESTUDOS RELACIONADOS AO MERCADO BRASILEIRO REALIZADOS NO BRASIL ... 19

2.2. ESTUDOS RELACIONADOS AO FLIGHT TO QUALITY/LIQUIDITY ... 22

2.3. RESUMO DA REVISÃO BIBLIOGRÁFICA ... 23

3. METODOLOGIA ... 26

3.1. DELINEAMENTO ... 26

3.1.1. CONSTRUÇÃO DA AMOSTRA PARA OS ESTUDOS ... 26

3.1.2. VARIÁVEIS ... 30 3.1.2.1. Variáveis Dependentes ... 30 3.1.2.2. Variáveis Independentes ... 32 3.1.2.2.1. Retorno Índice Brasil 100 (IBrX 100) em Absoluto ... 32 3.1.2.2.2. Volume Financeiro ... 32 3.1.2.2.3. Número de Trades ou Negócios ... 33 3.1.2.2.4. Valor de Mercado ou Market Cap ... 33 3.1.2.2.5. Turnover ... 34 3.1.2.2.6. Spread ... 34

3.2. MODELAGEM ECONOMÉTRICA E ESTUDO DE FLIGHT TO QUALITY ... 36

3.3. ANÁLISE EM PAINEL ... 39

4. ANÁLISE DE RESULTADOS ... 41

4.1. ANÁLISE DA BASE DE DADOS ... 41

4.1.1. ESTUDO DE VARIAÇÃO DO RETORNO RELACIONADO À LIQUIDEZ ... 41

4.1.2. ANÁLISE DE FLIGHT TO QUALITY/LIQUIDITY ... 43

4.2. RESULTADOS DO MODELO ... 44

4.2.1. ESTUDO DE VARIAÇÃO DE DO RETORNO RELACIONADO À LIQUIDEZ ... 44

4.2.2. ANÁLISE DE FLIGHT TO QUALITY/LIQUIDITY ... 49

5. CONSIDERAÇÕES FINAIS ... 53

1. INTRODUÇÃO

A liquidez é uma característica fundamental para operações realizadas no mercado financeiro. Por esse motivo, os agentes a utilizam como um dos atributos primários de decisão na hora do investimento (Amihud, Mendelson, 1986). Nos trabalhos que levaram em consideração os retornos individuais, Amihud e Mendelson (1986, 1991, 2002), Brennan e Subrahmanyam (1996), Brennan, Chordia e Subrahmanyam (1998), Datar, Naik e Radcliffe (1998), Liu (2006), mesmo utilizando medidas diferentes para a liquidez, encontraram uma relação negativa entre a liquidez e o retorno bruto dos ativos. Os autores mencionam, ainda, a importância da liquidez no comportamento ótimo dos agentes no mercado financeiro.

Conhecer a liquidez e a sua relação com as demais variáveis do mercado financeiro poderia não só aumentar a confiança dos investidores nos mercados, como também melhorar a organização e regulação das bolsas, assim como a administração dos investimentos e, consequentemente, aumentar a eficácia da alocação dos recursos (Chordia et al., 2001b).

De acordo com Amihud e Mendelson (1991), a liquidez pode ter o efeito comparado ao risco dos ativos, o investidor exige um retorno maior em ativos mais ilíquidos que é o mesmo raciocínio da exigência de um retorno maior para ativos considerados mais arriscados. O racional utilizado pelo investidor é que: se ele está abrindo mão de liquidez, que é uma segurança de não assumir custos maiores na execução, consequentemente o prêmio exigido pelo investimento também deve ser maior e assim a variação do retorno também teria maiores amplitudes.

Para Liu (2006) as três variáveis que afetam a liquidez de um ativo são: (1) recessão de mercado, (2) assimetria de informações e (3) o próprio desempenho das companhias. O autor entende que a liquidez é relevantemente afetada pela situação ou expectativa econômica. Se a economia está em recessão ou espera‐se que entre em recessão, os investidores não consideram apenas os retornos esperados para manter ou realizar um investimento, mas também a maior liquidez desse ativo que por consequência tende a gerar movimentos menos bruscos de preço. Na mesma linha, temos a afirmação de Chordia, Sarkar e Subrahmanyan (2005), a qual sugere que os investidores mantêm ativos que podem ser ajustados (ter suas posições reduzidas, se preciso) em decorrência de mudanças econômicas. A assimetria de informação também tem sua parcela de influência na liquidez

no caso de informações privilegiadas e as características de governança da empresa, pois os investidores não querem empresas mal administradas em seus portfolios.

As condições de mercado e a economia podem afetar o comportamento da liquidez. “Em períodos de crise financeira, as condições de mercado podem ser severas e a liquidez pode declinar ou desaparecer” (CHORDIA; SARKAR; SUBRAHMANYAN, 2005). Eisfeldt (2004), afirma que o comportamento da liquidez de mercado varia dependendo das condições econômicas. Isto é verificado na variação sofrida pelo spread entre ativos líquidos e ilíquidos ao longo dos ciclos de negócios e pelo fato de as crises de liquidez estarem associadas a períodos de recessão econômica.

Este trabalho é dividido em duas partes, na primeira o objetivo é avaliar a influência de variáveis de liquidez nos retornos em absoluto das ações (variação de retorno tanto positiva quanto negativa). Essa análise seria a forma de expandir a Iliquidez de Amihud (2002), na seção da metodologia a fórmula será detalhada. Para testar essa teoria, vamos utilizar o mercado brasileiro de ações.

A segunda parte do trabalho tem como objetivo explorar o fenômeno chamado de “Flight to Quality/Liquidity”. Assim vamos tentar verificar se a liquidez está correlacionada com o risco de crédito da empresa. Isso segue a ideia do fenômeno o qual em momentos de crise ou stress no mercado, os investidores tendem a concentrar seus investimentos em ações com menos risco e com mais liquidez.

O trabalho está estruturado em quatro seções, além desta introdução e as definições de liquidez e do fenômeno de Flight to Quality/Liquidity. A seção dois refere‐se à revisão da literatura, da relação entre liquidez e retorno e do movimento dos investidores em momentos de crise. A seção três trata da metodologia utilizada na pesquisa. Os resultados obtidos são expostos na quarta seção. Por fim, a quinta seção apresenta as considerações finais acerca do estudo.

1.1. Definição de Liquidez

O conceito de liquidez possui várias definições, porém de maneira geral a mais aceita para o caso de ações é: liquidez pode ser mensurada como a facilidade a qual as ações podem ser convertidas em dinheiro ou o dinheiro pode ser convertido em ações (AMIHUD; MENDELSON, 2002).

No caso de Liu (2006), a liquidez pode ser definida como a habilidade de negociar uma grande quantidade de ativos rapidamente ao preço de mercado e a um baixo custo. Essa definição destaca a multidimensionalidade da liquidez, caracterizada pela quantidade negociada, velocidade de negociação, custo de negociação e impacto do preço. Sumarizando, liquidez se refere ao custo de negociação do ativo no mercado de capitais (AMIHUD; MENDELSON, 1986, CORREA; AMARAL; BRESSAN, 2008; LIU, 2006).

Sarr e Lybek (2002), em seu trabalho, definiram as condições de um mercado líquido como aquele que exibe cinco características: (i) tightness, (ii) immediacy, (iii) depth, (iv)

breadth e (v) resiliency. Tightness refere‐se à existência de baixos custos de transação. Immediacy representa a velocidade com que as ordens podem ser executadas e reflete,

entre outros aspectos, a eficiência das corretoras e dos sistemas de negociação. Depth refere‐se à existência de ordens abundantes, ou seja, a existência de potenciais compradores e vendedores ambos com preços acima e abaixo do preço em que a ação está sendo negociada atualmente. Breadth significa que as ordens são numerosas e que sejam grandes em volume com um impacto mínimo no preço. Resiliency é a característica do mercado em que novas ordens surgem rapidamente para corrigir desequilíbrios entre as ofertas e mover o preço para aquele que é garantido pelos fundamentos.

Apesar de não ser foco do trabalho, outra definição importante de liquidez no mercado financeiro é a liquidez bancária, que se define usualmente por: “A capacidade de ocorrer fluxos financeiros entre os agentes participantes do mercado financeiro, com o foco particular nos fluxos do banco central, bancos comerciais e o próprio mercado. Sendo que, uma instituição líquida, a qual demonstra capacidade suficiente de realizar esses fluxos de transações” (European Central Bank – Working Paper Serias No. 1008).

Entrando no tema liquidez para o mercado de ações brasileiro, sabemos que o mesmo é um mercado extremamente concentrado. Um exemplo desta concentração é a composição do índice Bovespa que é o mais conhecido e utilizado como referencial, onde em apenas 58 ações representam 80% do índice de negociabilidade (carteira do último quadrimestre de 2016). Com isso, podemos verificar que o mercado brasileiro possui características típicas de mercados emergentes, onde muitas, se não a maioria, das ações apresentam baixa liquidez.

1.2. Definição de Flight to Quality/Liquidity

É um fenômeno que ocorre devido ao comportamento empírico observado dos investidores que, em momentos onde a incerteza no mercado aumenta, tendem a mover seus investimentos para ativos menos arriscados (Flight to Quality) e mais líquidos (Flight to

Liquidity), (RÖSCH; KASERER, 2014).

Uma explicação comum para a verificação da ocorrência desses dois fenômenos de forma entrelaçada é que os ativos mais arriscados tendem a ser ativos com menor liquidez nos mercados nesses períodos (ERICSSON; RENAULT, 2006).

Por esse motivo, temos esses dois termos tratados na forma de sinônimos ou sua presença simultânea quando um dos termos é utilizado.

2. REVISÃO DE LITERATURA

Amihud e Mendelson argumentam que enquanto os custos de liquidez de uma simples transação são baixos, comparativamente ao preço dos ativos, e os investidores não enxergam isso como um empecilho. Porém quando executamos essas operações repetidamente ao longo da vida, esses custos deixam de ser baixos e no acumulado tornam‐ se onerosos. Com esse racional, o impacto dos custos de iliquidez deveria ser igual ao valor presente de todos os custos incorridos correntemente e no futuro. Portanto, investidores evitam investimentos em títulos ilíquidos, se eles não forem adequadamente compensados. Consequentemente, para atrair o investidor, o preço de ativos ilíquidos precisa ser baixo o suficiente para compensar esse custo (AMIHUD; MENDELSON, 1988, 1991, 2006).

Um estudo realizado por Amihud e Mendelson (1986) foi um dos pioneiros, se não o pioneiro, no desenvolvimento de modelo teórico o qual relacionava os retornos dos ativos com a liquidez dos mesmos, constatando que essa relação era uma função crescente e côncava do spread (bid‐ask spread). O trabalho verificou a existência de um efeito clientela, onde os ativos que apresenta spreads maiores são preferidos para os investimentos de longo prazo. No teste empírico executado no estudo foram utilizados dados do período de 1961 a 1980. A ele foi aplicado a estrutura teórica do CAPM (Capital Asset Pricing Model). O resultado encontrado foi uma relação positiva entre o excesso de retorno dos ativos e o

spread.

Como mencionado na introdução, a literatura mostra que a liquidez de mercado é influenciada tanto por eventos específicos de cada ativo e também por alterações nas condições macroeconômicas em escalas local e global. Um exemplo local foram as decisões econômicas do último governo no Brasil, que impactaram negativamente os preços dos ativos; quando falamos em escala global, bons exemplos foram o Quantitative Easing (QE) e o Trouble Asset Relief Program (TARP), que foram operações realizadas pelo FED onde ocorreram a compra de títulos de forma sistemática resultando na injeção de bilhões de dólares no mercado, afetando o preço dos ativos em escala mundial. A análise de todas essas variáveis nos leva a refletir sobre o comportamento da liquidez e a maneira como ela influencia no preço de um ativo. Sendo essa influencia da liquidez sobre os preços a componente principal da primeira análise do trabalho.

Datar, Naik e Radcliffe (1998) avaliaram que os retornos são relacionados à liquidez, como dito por Amihud e Mendelson (1986), utilizando como medida de liquidez o “turnover”. Para uma amostra de empresas não financeiras negociadas na NYSE entre julho de 1962 e dezembro de 1991, os resultados obtidos suportam o modelo de Amihud e Mendelson. O resultado mostrou que os retornos são uma função decrescente da taxa de

turnover, essa relação persistiu mesmo após a inclusão das variáveis de controle “tamanho da firma” e o “book‐to‐market” além do “beta”. Rösch e Kaserer (2014) utilizaram uma medida inovadora de liquidez constituída por um set de dados único e inovador. Dessa forma foi possível estender a literatura no assunto. Essa medida chama‐se XLM (Xetra Liquidity Measure) e possui como base a profundidade do book de ordens, de onde são utilizadas todas as ordens visíveis e invisíveis (Iceberg Orders)

para composição de um preço médio, entre o bid‐ask. Além desse preço, um volume ponderado é calculado; assim, para cada preço médio encontrado existe um financeiro considerado possível de ser executado sem custos extras de transação. No estudo, ainda foram utilizadas as variáveis “Volume de Negócios” e “Market Cap”. Toda essa informação no formato intraday. O set de dados foi disponibilizado aos pesquisadores pela Deutsche Börse (Bolsa de Ações da Alemanha) no período de 2003 a 2009. Essa nova medida de liquidez foi criada para os testes empíricos do estudo, que tinha como foco a verificação da existência Liquidity Commonality, da espiral de liquidez, como o Credit Rating afeta a liquidez das ações e o fenômeno de Flight to Quality/Liquidity em momentos de crise. Vamos voltar ao assunto de Flight to Quality/Liquidity posteriormente.

Essa base de dados intraday e informações específicas (exemplo Iceberg Orders) não estão disponíveis em muitos países.

Amihud (2002) realizou um estudo no qual se verificou a relação entre a iliquidez contra os retornos e os excessos de retornos das ações diariamente. No caso desse estudo, ocorreu um teste empírico a partir de uma amostra de ações negociadas na NYSE no período compreendido de 1964 até 1997. O modelo utilizado adota como proxy para a liquidez a razão entre o retorno absoluto diário e o volume negociado em dólares, além de incluir variáveis na mensuração do risco (beta e desvio padrão dos retornos diários das ações). Como resultado, o autor demonstrou que a iliquidez possui um efeito positivo e significativo sobre os retornos esperados. Além disso, o autor concluiu que o retorno é uma função relacionada de forma crescente com a iliquidez, portanto o excesso de retorno acima do

prêmio de risco está representando no risco de liquidez do ativo (prêmio de liquidez). Pelo estudo de Amihud (2002), pode se concluir que um ativo exposto a variações bruscas de liquidez tem o seu retorno esperado e a volatilidade desse retorno afetado devido a adição desse tipo de risco, o resultado citado foi confirmado em outros estudos que vieram posteriormente, como Acharya e Pedersen (2005).

Acharya e Pedersen (2005) desenvolveram um modelo de equilíbrio para o risco de liquidez, denominado CAPM ajustado. Nesse modelo, o retorno esperado de um ativo depende da própria liquidez do mesmo, da covariância do retorno, da liquidez com o retorno e a liquidez de mercado. Os testes empíricos confirmam que ativos com maior sensibilidade a choques de iliquidez possuem, em média, maiores retornos. O modelo ainda aponta que choques positivos na liquidez, se persistentes, estão associados a baixos retornos contemporâneos e retornos futuros elevados.

Na mesma linha, Lee (2011) utilizou o modelo desenvolvido por Acharya e Pedersen (2005) e testa empiricamente em escala global uma amostra composta por 30 mil ações de 50 países negociadas entre os anos de 1988 e 2007. Nesse trabalho, o autor encontrou como resultado que a parte do retorno afetado pela liquidez é precificada de forma independentemente do risco de mercado, inclusive após a inserção das variáveis de controle: “tamanho da empresa” e “book‐to‐market”. Adicionalmente, o autor concluiu que o mercado norte‐americano é um importante propulsor do prêmio de liquidez mundial e que o prêmio de liquidez precificado varia entre os países dependendo de seu desenvolvimento geográfico, econômico e político. Essa conclusão era algo o qual podíamos esperar devido a relevância do mercado norte‐americano no cenário mundial.

Liu (2006), em seu estudo utilizou uma nova medida de liquidez, descrita brevemente na introdução. Dessa forma, também se verificou a existência de um prêmio de liquidez significativo e robusto para uma longa série de ações ordinárias negociadas no período de janeiro de 1963 a dezembro 2003. Outros testes empíricos realizados por Liu (2008), em seu trabalho posterior, mostram que os resultados encontrados por Liu (2006) para o mercado americano após 1963, também são robustos para o período de 1926 a 1962. O modelo proposto capta de forma multidimensional da liquidez, em especial, quantidade negociada, velocidade e custo de negociação. Para liquidez foi utilizando como proxy o turnover padronizado e ajustado para o volume de dias sem negociação, o autor demostra que ativos de baixa liquidez geram retornos esperados significativamente superiores aos retornos

gerados por ativos altamente líquidos, se considerado um período de 12 meses. Isso leva a crer que a medida de Liu (2006) captura a liquidez de mercado. No caso do risco de liquidez verificamos que o mesmo é negativamente correlacionado com o desempenho do mercado, indicando que os investidores precificam o risco de liquidez como relativamente alto em períodos de performance negativa do mercado. O beta de liquidez histórico prediz o retorno para diferentes intervalos de um a doze meses. Ações com alta sensibilidade a flutuações na liquidez de mercado ganham significativamente maiores retornos do que as ações com baixa sensibilidade, ou seja, retornos esperados altos compensam os investidores que carregam o risco de liquidez. Outro trabalho que estudou essa relação foi Jun, Marathe e Shawky (2003). Apesar do foco também ter sido o mercado internacional, diferente dos demais trabalhos já mencionados, esse estudo foi realizado em companhias presentes em 27 mercados classificados como emergentes, incluindo o Brasil, entre o período de 1992 a 1999. As

proxies utilizadas para liquidez foram o “turnover”, o “volume financeiro” negociado e a

“razão turnover/volatilidade”. O resultado encontrado foi em sua maioria oposto aos estudos anteriores, pois foi constatada uma relação linear e positiva entre liquidez e retorno. Especificamente sobre a análise do mercado brasileiro, o resultado foi uma relação que também se mostrou positiva entre a liquidez e os retornos sendo esse estatisticamente significativo. Segundo o trabalho, o resultado divergente em relação ao de países desenvolvidos é explicado devido à baixa integração entre os mercados emergentes e os globais, por isso a falta de liquidez não funcionará como fator de risco, e, por conseguinte, os retornos não necessariamente serão menores.

2.1. Estudos Relacionados ao Mercado Brasileiro realizados no Brasil

Dos estudos encontrados sobre liquidez no mercado brasileiro temos Bruni e Famá (1998). Aludido estudo teve foco na análise da relação entre a liquidez e o retorno de uma ação. A base de dados utilizada foi o histórico de todas as ações negociadas na Bolsa de Valores de São Paulo (Bovespa) no período que compreendeu 1988 e 1996. Com o pressuposto de que o risco sistemático (conforme o modelo CAPM) e a liquidez (conforme o trabalho de Amihud e Mendelson (1986)) estão relacionados com o retorno, os autores

evidenciaram a presença de uma relação negativa e significativa entre o retorno e a liquidez, mensurada pela negociabilidade média da ação.

No trabalho de Vieira e Milach (2008), foram utilizadas várias metodologias de diversas literaturas para avaliar a liquidez/iliquidez através de proxies. Dessa forma, os autores tentaram avaliar o efeito do prêmio pela iliquidez no mercado acionário brasileiro entre 1995 e 2005. O método utilizado foi proposto por Fama e Macbeth (1973), e como resultados encontrou que apenas a variável “turnover” é significativa na influência do retorno. Para a análise de Vieira e Milach, as ações foram divididas em grupos que possuíam retornos médios mensais positivos e negativos. As variáveis utilizadas foram, além do “turnover”, o ”bd‐ask Spread”, a “Iliquidez de Amihud” (2002), volume financeiro e número de negócios. Como resultado do grupo com retornos positivos, apenas as variáveis Iliquidez de Amihud e spread foram significativas, enquanto no grupo de retornos negativos todas as variáveis eram significativas. Ou seja, o resultado foi que o prêmio por iliquidez se faz mais presente no momento de retornos negativos da empresa. Uma variação do estudo foi utilizar o “efeito janeiro” (que é a exclusão desse mês da amostra, pois o comportamento dele pode gerar distorções na análise já que ele possui um padrão de comportamento) na regressão, porém os resultados encontrados indicaram que o “efeito janeiro” não é expressivo no período do estudo em questão.

Correia, Amaral e Bressan (2008) realizaram um estudo que também verificou a relação da liquidez com o valor de mercado nas ações. Examinaram se o retorno das ações é explicado pelo índice de “turnover”. Essa foi a proxy utilizada para a liquidez. Incluíram o controle no modelo pela variável “tamanho da empresa” e pelo “valor patrimonial/preço”. A análise consistiu em uma regressão de dados em painel de ações negociadas na Bovespa entre 1995 e 2004, sendo empregado o método Seemingly Unrelated Regressions (SUR). Diferentemente dos resultados anteriores, o estudo mostrou a existência de uma relação linear e positiva entre retorno e liquidez das ações. Sendo assim, o resultado se opôs a literatura que considera hipótese de um prêmio por falta de liquidez, como Amihud e Mendelson (1986), mas corrobora com o estudo de Jun, Marathe e Shawky (2003) em mercados emergentes, descrito na seção anterior.

No estudo de Mendes Vieira, Ceretta e Lopes da Fonseca (2011), verificou‐se como a liquidez influencia a precificação dos ativos, entre janeiro de 2000 e junho de 2008. O interessante desse estudo foi a utilização das medidas de liquidez: “quantidade de títulos”,

“quantidade de negócios” e “volume financeiro”, em dois momentos diferentes (atual e defasada) todas ponderadas pelo índice Bovespa. Os autores encontraram resultados os quais mostram que o retorno dos ativos tem influência positiva em relação ao retorno do índice Bovespa e pelas variações de liquidez. Contudo, o estudo não chegou a analisar na crise financeira de 2008.

Machado e Medeiros (2012) realizaram um estudo também com o intuito de verificar o efeito da liquidez nas ações negociadas no mercado brasileiro. O período da amostra foi de 1995 a 2008, e o trabalho concluiu que existe prêmio de liquidez e numericamente esse prêmio se encontra entre 0,83% a 3,04%, dependendo da metodologia utilizada. No estudo, foram adotados cinco indicadores de liquidez (“turnover”, “volume negociado”, “quantidade de negócios”, “negociabilidade” e o “turnover padronizado”) para todas as ações negociadas na Bovespa, com exceção das empresas financeiras que ficaram fora do estudo. As ações foram divididas em cinco grupos de acordo com a classificação da liquidez. No segundo momento, foi testada a existência do prêmio de iliquidez de forma distinta entre os grupos. Para isso, o modelo de CAPM e o de Três‐fatores de Fama e French (1993) foi utilizado. Como resultado foi verificado a relação positiva entre a iliquidez e o retorno, sendo que o prêmio variou de 0,83% a 2,19%, sem ser ajustado ao risco, e de 1,77% a 2,78%, ajustado ao risco conforme CAPM. No caso do modelo de “Três‐fatores” os resultados também se mostraram positivos entre 1,24% a 3,04%, ajustado ao risco. Da mesma forma que o trabalho de Mendes Vieira, Ceretta e Lopes da Fonseca (2011), a crítica é que não foi estudado o período após a quebra da Lehman Brothers (setembro 2008), onde poderiam ser verificadas alterações importantes no comportamento do mercado.

Kunkel, Ceretta, Mendes Vieira, Girardi e Righi (2014), analisou o comportamento da liquidez no mercado brasileiro modelando as variações médias da média, no período compreendido entre 1995 e 2012. Para isso, basearam‐se na variável “Iliquidez de Amihud” (2002) utilizada conjuntamente com a metodologia Autorregressiva com Mudança de Regime Markoviana (MS‐AR), descrita em Krolzig (1998). No trabalho foi constatado que a dinâmica do comportamento da liquidez se divide em dois regimes, um de maior oscilação e outro que se caracteriza pela maior estabilidade da liquidez do mercado. Pelo estudo foi constatado que a liquidez atual é influenciada pelo seu comportamento no período anterior, sendo que no caso do regime de maior oscilação a influência dos períodos passados possui menor intensidade. A conclusão desse trabalho foi que o mercado brasileiro de ações possui

um comportamento explicado pelo passado em momentos mais prolongados de menor oscilação da liquidez.

2.2. Estudos Relacionados ao Flight to Quality/Liquidity

Seguindo agora para a segunda parte do trabalho, estudaremos a liquidez no contexto de qualidade de crédito da empresa. Esse tipo de análise é pouco relacionado com o mercado de ações, apesar de ser um fator extremamente importante para o mercado de capitais (emissão de dívida).

O tema Flight to Quality vem sendo abordado há algum tempo. Um caso onde esse movimento foi possível de se verificar ocorreu na crise causada pela alavancagem e posterior quebra do LTCM. O jornal Financial Times de Londres escreveu: “LTCM… possuía

grandes posições no mercado Russo, também estava em mercados tão distantes como o de títulos da Indonésia e o mercado de Ações brasileiro, contudo a maioria das suas exposições estava nos Estados Unidos, Europa e Japão. No entanto, seu balanço foi aniquilado... e qualquer redução nas taxas de juros dos EUA provavelmente, sozinha, não será o suficiente para deter a escala global do “flight to quality”.” – Nesse caso a liquidez global saiu dos

ativos e foi para US Treasuries, o que demostra a sensibilidade do mercado para essa questão, pois a quebra de um fundo iniciou esse movimento.

De acordo com o modelo desenvolvido por Vayanos (2004), os investidores que são avessos ao risco e temem que resgates em aplicações possam gerar prejuízos durante períodos de alta volatilidade. Portanto, em períodos que essa volatilidade aumenta, esse investidor tende a seguir para a estratégia de Flight to Quality/Liquidity. Ao mesmo tempo, a aversão ao risco desses investidores aumenta subindo assim o prêmio de risco exigido para realização de novos investimentos. Esse movimento derruba os preços dos ativos mais arriscados. Ericsson e Renault (2006) desenvolveram um modelo que ilustra o impacto do risco de liquidez sobre spread embutido nas taxas dos títulos corporativos. O principal resultado do modelo é que os spreads são positivamente correlacionados com o risco de crédito e/ou possibilidade de default. Ben‐Rephael (2011) estudou o fenômeno de Flight to Quality/Liquidity nos mercados de ações no período de 1986 até 2008 identificando dez períodos de crise de acordo com

saltos positivos no índice do VIX (índice de volatilidade de mercado) para ações americanas. Dessa forma, conseguiu verificar que as ações ilíquidas tiveram uma depreciação maior que as ações com liquidez nos três meses conseguintes ao início na crise. De acordo com o estudo, isso é o resultado de retiradas de clientes dos fundos que possuíam ações consideradas de menor liquidez.

Donato (2011) realizou um estudo que relaciona a estrutura de capital da empresa com a liquidez de suas ações. A base de dados utilizada pela autora foi do período de 1998 a 2009, onde 587 empresas brasileiras, sendo nenhuma financeira, foram submetidas a uma regressão em painel. Nessa regressão, a variável explicativa foi o “endividamento” e a “liquidez das ações” foram medidas pelas variáveis independentes: “presença em bolsa”, “índice de liquidez” e o “volume de negociação”. O resultado da dissertação demostrou que a liquidez das ações é uma variável que influencia o nível e a forma de endividamento da empresa no horizonte de longo prazo. Isso permite que as empresas possuam um menor custo de capital.

Rösch e Kaserer (2014) demostraram com seu trabalho que existe uma relação positiva entre o risco de crédito e o risco de liquidez, i.e., existe um spread entre o custo de liquidez para ações com elevada nota de classificação de crédito e ações com baixa classificação de crédito. Quando temos momentos de incerteza no mercado, o impacto sofrido pela liquidez das empresas em relação ao seu risco de crédito se intensifica. Esse fator corrobora com a existência do fenômeno de Flight to Liquidity ou Flight to Quality também no mercado de ações.

2.3. Resumo da Revisão Bibliográfica

As evidências relatadas mostram que os estudos realizados apontam a existência de uma relação entre a liquidez e variação no retorno, para os mercados de ações, tanto desenvolvidos, que é o foco da maioria dos trabalhos citados, quanto para mercados emergentes. É válido ressaltar que os trabalhos apresentados possuem diferentes medidas de liquidez com variáveis diferentes entre eles. A principal explicação para esse efeito é a multidimensionalidade da liquidez. A própria definição da liquidez no item 1.1 é um exemplo disso, sendo assim todos os aspectos da liquidez não podem ser representados em apenas uma única medida (AMIHUD, 2002; SARR e LYBEK, 2002).

Portanto, o estudo utilizará mais de uma maneira de representação da liquidez tendo como base a literatura apresentada. Quanto à construção dos modelos, observa‐se que nos estudos apresentados existem diferentes focos, sendo que alguns avaliam a relação entre o retorno e a liquidez do ativo, e outros, avaliam evidências para a influência da liquidez de mercado sobre o retorno do ativo. Porém a forma de avaliação é comum a todos que é o efeito da liquidez em suas variadas dimensões.

A tabela 1 a seguir, foi baseada nesta seção da revisão bibliográfica. Nela constam as principais medidas das literaturas acerca da liquidez discorridas.

Autor Medida de liquidez/iliquidez Efeito no Retorno

Brennan et al. (1998) Volume Financeiro Negativa

Datar, Naik e Radcliffe (1998); Correia, Amaral e Bressan (2008); Vieira e Milach (2008)

Turnover Negativa

Chordia et al. (2001b) Volume Financeiro e Turnover Negativa

Fama e French (1992) Valor de Mercado Negativa

Machado e Medeiros (2012) Volume Financeiro, Turnover, Quantidade de

Negócios, Negociabilidade e Turnover padronizado Negativa

Liu (2006) Turnover padronizado Negativa

Amihud e Medelson (1986); Sarr e Lybek (2002); Vieira e Milach (2008)

Bid Ask Spread Positiva

Chalmers e Kadlec (1998) Spread Positiva

Brennan e Subrahmanyan (1996) Medida inversa do market depth, Kyle (1985) Positiva Amihud (2002); Kunkel, Ceretta, Mendes Vieira, Girardi e Righi (2014); Vieira e Milach (2008) Iliquidez Positiva Tabela 1 ‐ Medidas de liquidez e sua relação com o retorno de acordo com autores.

No caso da relação de liquidez com o fenômeno de Flight to Quality/Liquidity, a maioria dos trabalhos relacionam taxas de títulos corporativos com a qualidade de crédito, a exceção é o trabalho de Rosch e Kaserer (2014) onde o estudo foi realizado em ações do mercado alemão.

A segunda parte desse trabalho utilizou como base o estudo descrito para o desenvolvimento da modelagem.

3. METODOLOGIA

Esta seção se subdivide em: delineamento, que apresenta a constituição da amostra e das variáveis, modelagem econométrica, que expõe os modelos estimados a fim de alcançar os objetivos propostos, e a justificativa para análise em painel. Cada uma das subdivisões das seções possui ainda outras divisões que devem auxiliar na compreensão de cada item. 3.1. Delineamento 3.1.1. Construção da Amostra para os Estudos Como o intuito de executar os testes para medir a significância e relação da liquidez na amplitude do retorno (tanto para variações positivas quanto negativas) das ações ao longo do tempo, foi escolhida uma série de variáveis dependentes e independentes para se realizar o estudo com ferramentas econométricas, baseando‐se na literatura apresentada na seção anterior. Assim será possível verificar quais variáveis de liquidez possuem efeitos mais significantes sobre os retornos em absoluto das ações.

Para a base de dados utilizamos as ações pertencentes ao índice IBrX no quadrimestre de maio a agosto de 2016. Esse benchmark foi escolhido entre a possibilidade da utilização das ações do IBrX 100 ou a utilização de um índice mais conhecido, o Ibovespa. A opção pelo IBrX 100 se deu pela menor concentração em relação ao Ibovespa, que possui uma parte muito relevante de sua constituição em Petrobras, Vale e Itaú, e também pela maior quantidade de ações listadas.

Sobre o IBrX 100: é o resultado de uma carteira teórica de ativos com o objetivo de ser o indicador do desempenho médio das cotações dos 100 ativos de maior negociabilidade e representatividade do mercado de ações brasileiro. Essas ações são ponderadas na carteira do índice pelo seu respectivo valor de mercado das ações outstanding. As 100

primeiras ações são escolhidas em ordem decrescente por liquidez, de acordo com seu índice de negociabilidade no período de vigência das 3 (três) carteiras anteriores e possuir presença em pregão de 95% (noventa e cinco por cento) nesse período. A ponderação das empresas no índice é revisada a cada quatro meses. Não estão incluídos nesse universo

BDRs e ativos de companhias em recuperação judicial ou extrajudicial, regime especial de administração temporária, intervenção, que sejam negociados em qualquer outra situação especial de listagem ou serem classificado como Penny Stock (ações com valor inferior a 1 real). (BM&F BOVESPA, 2016). O Índice de Negociabilidade (IN) é definido pela equação a baixo: ∗ (1) , onde: IN – Índice de Negociabilidade ni – número de negócios com a ação i no mercado à vista (lote‐padrão) N – número total de negócios no mercado à vista da Bovespa (lote‐padrão) vi – volume financeiro gerado pelos negócios com a ação i no mercado à vista (lote‐padrão) V – volume financeiro total do mercado à vista da Bovespa (lote‐padrão) A data de início do índice é de 28 de dezembro de 1995, quando o mesmo teve de cotação 1.000 pontos. Eventos com bonificações, proventos, incorporações, entre outros, são incorporados ao valor do índice; deste modo, é possível considerar o retorno total dos investimentos. No IBrX 100, os ativos são ponderados pelo valor de mercado do free float (ativos que se encontram em circulação) da espécie pertencente à carteira (BM&F BOVESPA, 2016). Figura 1 ‐ Histórico de fechamento do IBrX. Fonte ‐ Bloomberg.

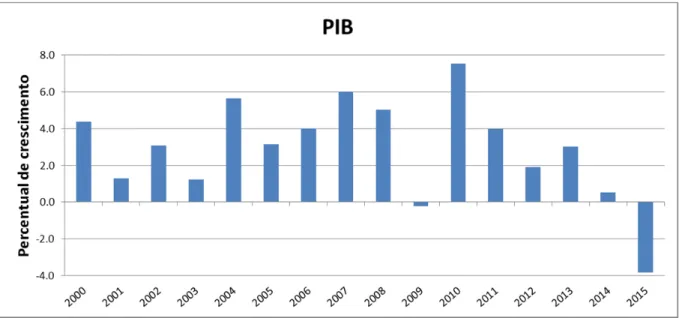

A periodicidade da coleta de dados foi mensal, assim seguimos a literatura que foi baseada em dados mensais. O período dessa coleta foi de janeiro de 2000 até agosto de 2016, totalizando quase 17 anos de amostra. O período escolhido procurou abranger um espaço de tempo suficiente para obter uma base de dados robusta para os cálculos econométricos. Dentro desse período estamos colocando alguns choques ocorridos na economia brasileira, pois um dos pontos de interesse é estudar como se comportou a liquidez em períodos heterogêneos. Os períodos de crises como o que antecedeu a entrada do ex‐presidente Luiz Inácio Lula da Silva no Poder Executivo brasileiro em 2003, crise pela quebra da Lehman Brothers em 2008 e a mais recente recessão de 2014 estarão dentro do estudo. As figuras 2, 3 e 4, demostram o comportamento do VIX do mercado de ações norte‐ americano, o PIB brasileiro e o último relatório do Comitê de Datação de Ciclos Econômicos (CODACE), esses indicadores serão parte integrante do identificador para momentos de crise quando analisarmos as condições de rating de crédito das empresas. Figura 2 ‐ Histórico de fechamento do Índice de Volatilidade do mercado Americano VIX. Fonte ‐ Bloomberg

Figura 3 ‐ Histórico trimestral do PIB brasileiro.

Fonte ‐ Bloomberg.

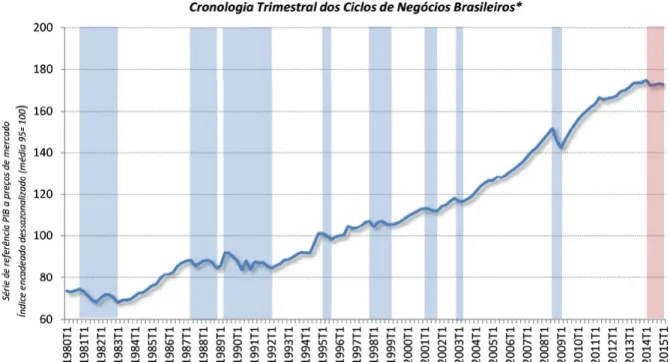

O CODACE é um comitê criado em 2008 pela Fundação Getúlio Vargas com a finalidade de determinar uma cronologia de referência para os ciclos econômicos brasileiros, estabelecida pela alternância entre datas de picos e vales no nível de atividade econômica. Para a realização desse trabalho, o CODACE segue o modelo adotado em muitos países, com destaque para o Comitê de Datação norte‐americano, criado em 1978 pelo National Bureau

of Economic Research (NBER).

A ilustração abaixo representa graficamente a cronologia dos ciclos de negócios brasileiros desde 1980. A curva reproduz a evolução do PIB Trimestral, com ajuste sazonal, em nível, considerando‐se um encadeamento das séries antigas e novas das Contas Nacionais.

Figura 4 – Representação gráfica da Cronologia Trimestral dos Ciclos de Negócios Brasileiros desde 1980. Fonte – Comitê de Datação de Ciclos Econômicos relatório de 30 de julho de 2015, página 2. 3.1.2. Variáveis Para variáveis independentes do primeiro estudo, os dados de mercados colhidos de cada ação foram o preço de fechamento, o fechamento do preço de compra (bid), o fechamento do preço de venda (ask), volume negociado, número de negócios realizados (número de trades), número de títulos disponíveis de cada ação (títulos outstanding) e o

Market Cap.

No caso do segundo estudo temos ainda como variáveis independentes a classificação de risco de crédito das empresas subdividido em três classificações.

Todas as variáveis independentes são informações de mercado extraídas do terminal Bloomberg, no caso das informações das ações, as mesmas já estão corrigidas por dividendos, splits, inplits e bonificações.

3.1.2.1. Variáveis Dependentes

Como mencionado na introdução, a medida de Iliquidez de Amihud (2002), a qual será explicada a seguir, é responsável pela ideia do primeiro estudo realizado no trabalho dado sua relação com o retorno absoluto.

Índice de Iliquidez de Amihud (2002): essa medida foi desenvolvida pelo autor e denominada Iliquidez no seu estudo realizado em 2002. Apresenta‐se como a razão entre o retorno mensal em absoluto e a somatória do volume financeiro negociado diariamente para cada ação durante o mesmo mês. De acordo com o autor, a interpretação é a resposta do preço em relação a cada unidade monetária negociada. A fórmula da medida de iliquidez proposta por Amihud (2002) é apresentada abaixo:

, ,

, ∗ 100.000 (2) , onde:

ILLIQ i,t – Índice de Amihud (2002) da ação i no período t; R i,t – retorno absoluto da ação i no período t;

VOLD i,t – volume mensal da ação i no período t.

A variável acima define a iliquidez de uma ação devido à relação entre o retorno absoluto entre os instantes t e t ‐ 1 e o volume financeiro negociado no instante t. A concepção do racional dessa variável, segundo o autor, é: quanto menor for a variação no preço da ação dado uma elevação em seu volume de negociação, menor será o seu nível de iliquidez, ou seja, mais líquida será a ação.

Realizando uma analise nessa medida foi possível identificar que o Índice funciona como uma relação entre o retorno em absoluto e o volume negociado, dessa maneira expandimos esse raciocínio colocamos outras medidas consideradas de liquidez em uma regressão.

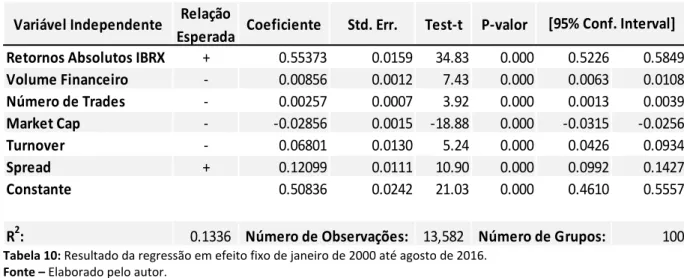

Dessa forma para o primeiro estudo a variável considerada dependente foi o logaritmo natural do retorno absoluto das ações. Como o estudo tem por objetivo entender o efeito das variáveis de liquidez e suas significâncias no comportamento dos retornos das ações, o cálculo econométrico utilizará a variável Retorno Absoluto conforme a equação abaixo:

, | | (3) , onde:

Retorno Absoluto i,t – Retorno mensal da ação i no período t P i,t – Preço de fechamento da ação i no final do período t P i,t‐1 – Preço de fechamento da ação i no final do período t‐1

Na segunda parte que estudou o efeito do Flight to Quality/Liquidity, utilizamos como variáveis dependentes a Iliquidez de Amihud (2002), explicada no inicio dessa seção,

Turnover e Spread, que serão explicado nas próximas seções, em 3 regressões distintas e verificar os respectivos comportamentos. As variáveis Tunover e Spread serão explicadas na próxima seção. 3.1.2.2. Variáveis Independentes Nessa subseção serão descritas as variáveis independentes utilizadas na regressão. 3.1.2.2.1. Retorno Índice Brasil 100 (IBrX 100) em Absoluto

Essa variável independente foi descrita de forma extensa no item 3.1.1 construção da amostra. Consideramos colocar essa variável no modelo, pois dessa forma será possível retirarmos do estudo o fator mercado na explicação do retorno da ação: | | (4) , onde: Retorno Absoluto IBrX t – Variação mensal do índice IBrX no período t P t – Preço de fechamento do índice IBrX no período t P t‐1 – Preço de fechamento do índice IBrX no período t‐1 3.1.2.2.2. Volume Financeiro O volume financeiro é a soma de todos os valores dos negócios realizados no mês. Essa variável é utilizada como um indicador de liquidez, pois se entende que ativos os quais podem ser transacionados em volumes financeiros elevados não possuem restrição de valor para execução de ordens, por isso o investidor, ao decidir negociar estas ações, pode comparar o tamanho de sua posição financeira frente ao valor total médio negociado e estimar o tempo necessário para realizar sua operação sem distorcer o preço de mercado.

(5) , onde:

Volume Financeiro t – Variação mensal do Volume Financeiro no período t em relação ao período t‐1; VF t – Volume Financeiro no período t.

Na literatura esse indicador foi utilizado como variável independente nos trabalhos de Jun, Marathe e Shawky (2003), Vieira e Milach (2008), Donato (2011), Machado e Medeiros (2012) e Rösch e Kaserer (2014).

3.1.2.2.3. Número de Trades ou Negócios

O número de trades é a quantidade de operações realizadas durante um período – no presente caso, um mês – em determinada ação. Sua utilização como um indicador de liquidez está relacionada a capacidade que o investidor possui para realizar operações de entrada e saída do trade de maneira a não influenciar o preço de mercado. Portanto, ações que possuem elevado número de trades permite que o investidor, ao decidir comprar ou vender uma ação, possa executar a quantidade almejada com a média negociada e estimar o tempo necessário para realizar sua operação. Existe diferença de informações entre volume financeiro e número de trades, apesar de ser esperada uma colinearidade entre essas medidas. Exemplo: quando verificamos um volume financeiro elevado em uma ação, não é possível afirmar como esse foi realizado, pois esse volume elevado pode ser executado em diversas transações ou em apenas uma única transação. Dessa forma, essa variável demonstra que não apenas o volume financeiro é importante, mas também a forma que esse volume é executado.

ú (6) , onde:

Número de Trades t – Variação da quantidade de trades no período t em relação ao período t‐1; NT t – Número de Trades no período t.

Ele foi utilizado como variável independente nos trabalhos de Liu (2006), Vieira e Milach (2008), Correia, Amaral e Bressan (2008) e Machado e Medeiros (2012).

3.1.2.2.4. Valor de Mercado ou Market Cap

O Valor de Mercado (Market Cap) é uma variável que indica o tamanho da empresa em relação a valor total. Ao tomar uma decisão o investidor pensa na forma de reduzir o risco. Nesse caso, o racional é que empresas de maior porte tendem a não falir repentinamente, portanto, são mais seguras.

(7) , onde:

Valor de Mercado t – Variação entre os Valores de Mercados da ação i no período t em relação ao período t‐1; VM t – Valor de Mercado no período t.

Na literatura esse indicador foi utilizado como variável independente nos trabalhos de Fama e French (1992), Chordia, Subrahmanyam e Anshuman (2001), Correia, Amaral e Bressan (2008) e Rösch e Kaserer (2014).

3.1.2.2.5. Turnover

Turnover é uma razão que leva em consideração o volume negociado total e a

quantidade de títulos outstanding multiplicado pelo preço da ação. Ele é utilizado como indicador de liquidez porque demonstra o giro das ações da empresa entre as mãos dos investidores e, segundo Merton (1987), assim o número de acionas ganha relevância na liquidez. Para esse estudo a fórmula de cálculo encontra‐se a seguir:

, í ,

, ∗ , (8) , onde:

Turnover i,t – O giro da ação i no período t;

Volume i,t – Volume financeiro negociado da ação i no período t;

Títulos Outstand i,t – Quantidade de ações outstanding pelo tipo de ação da empresa i no período t; P i – Preço de fechamento da ação i no período t.

A proxy foi usada por Bruni e Famá (1998), Jun, Marathe e Shawky (2003), Chordia, Subrahmanyam e Anshuman (2001), Correia, Amaral e Bressan (2008) e Vieira e Milach (2008), Machado e Medeiros (2012) como uma variável independente. Como descrito na seção 3.1.2.1 essa variável será considerada como dependente na segunda parte do estudo desse trabalho. 3.1.2.2.6. Spread A variável spread foi introduzida na literatura por Amihud e Mendelson (1986). Para os autores, essa medida mostra quanto o investidor está disposto a pagar em relação a quanto os outros investidores estariam dispostos a vender a ação. A variável compreende a diferença entre a melhor oferta de compra (bid) e a melhor oferta de venda (ask) de uma determinada ação. Dessa forma, não é possível comparar o indicador entre as ações e, por esse motivo, é necessário fazer uma ponderação pelo preço médio entre bid e ask. Para o

cálculo desta variável a diferença entre a oferta de compra e venda também foi dividida pela média dos seus preços, conforme demonstrado abaixo: , | , ,| , , / (9), onde: Spread i,t – Diferença entre a melhor oferta de compra da ação i e a sua melhor oferta de venda no período t ponderada pelo seu preço médio, que basicamente é o percentual do preço. Bid i,t – Preço de fechamento da melhor oferta de compra da ação i no período t. Ask i,t – Preço de fechamento da melhor oferta de venda da ação i no período t.

Vieira e Milach (2008) e Rösch e Kaserer (2014) utilizaram a variável independente

Spread em seus estudos de liquidez. Uma observação que seria interessante e mais preciso

realizar uma média das cotações intraday no lugar da cotação de fechamento, que pode conter distorções em ações menos líquidas. Como descrito na seção 3.1.2.1 essa variável será considerada como dependente na segunda parte do estudo desse trabalho. Na tabela abaixo estão as variáveis e a expectativa de sua relação com a variação do retorno referente ao primeiro estudo. Variável Efeito esperado da Variação do Retorno Retorno Índice IBrX‐100 Positiva Iliquidez Positiva Volume financeiro Negativa Número de Trades Negativa Market Cap Negativa Turnover Negativa Spread Positiva Tabela 2 ‐ Medidas de liquidez estudadas e suas relações com o retorno.