Crônica da crise: ressaca e resiliência recentes

26

0

0

Texto

(2) O sítio da pesquisa www.fgv.br/cps/crise2009/ oferece amplo banco de dados onde o usuário pode explorar a extensão dos grupos assim como a mobilidade entre eles, abertos por uma vasta gama de atributos sócio-econômicos (gênero, raça, idade, etc.), trabalhistas (posse de carteira, educação etc.) e espaciais (cidades). O banco de dados permite, a cada um, ver as trajetórias médias de pessoas com os mesmos atributos. Uma espécie de espelho retrovisor da trajetória recente das pessoas. Visão Geral do Site da Pesquisa www.fgv.br/cps/crise2009/. 2.

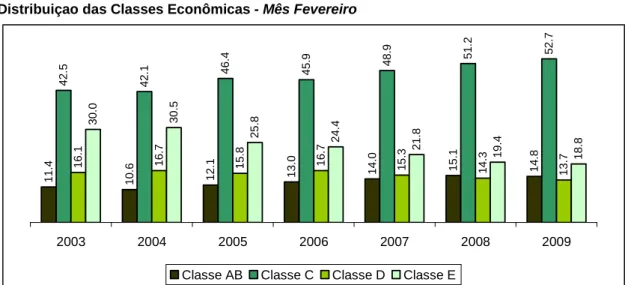

(3) Crônica da Crise: Ressaca e Resiliência Recentes “Janeiro subverteu as tendências dos últimos cinco anos: as classes econômicas que ganhavam mais participação passaram a perder mais, e vice-versa. Mas e fevereiro?”. INTRODUÇÃO Em março, recebemos a notícia da desaceleração do PIB de 10 pontos de porcentagem entre o terceiro e o quarto trimestre de 2008 (de 6,3% para -3,6%), perda equivalente à taxa de crescimento chinês observado nos bons tempos de boom. Os dados da indústria e do emprego formal do Caged alinham-se a este, indicando uma parada súbita da economia brasileira (tsunami). Já, os dados do comércio e dos serviços apontam para uma desaceleração modesta (marolinha). Há marcada dicotomia das trajetórias de crescimento entre os segmentos mais ou menos conectados com o mundo globalizado, dos mais ou menos formalizados e daqueles com maior ou menor renda.. O problema, para os analistas, é que múltiplos choques atingem, em diferentes momentos, diferentes bases de dados, divulgados com diferentes defasagens. Para complicar, cada base de dados enfatiza diferentes segmentos de uma sociedade bastante diversa e desigual, como a brasileira. A PME do IBGE fornece uma vista panorâmica para diversas faces das maiores cidades brasileiras. Notamos que o período imediato pós-crise, apesar das flutuações espetaculares dos mercados financeiros, foi de relativa calmaria no bolso do trabalhador metropolitano brasileiro em geral.. EVOLUÇÃO DAS CLASSES ECONÔMICAS Os impactos sobre os fluxos de renda familiar do trabalho da População em Idade Ativa (de 15 a 60 anos) nas áreas metropolitanas brasileiras, traduzidas na composição de estratos econômicos em rendas mensais de todas as fontes (Classes E até R$ 804, D até R$ 1115, C até R$ 4807, e AB daí para cima). O cerne aqui está na mensuração dos movimentos das. 3.

(4) pessoas entre estes estratos econômicos. Destacamos fevereiro de todos os anos para lidar com as flutuações sazonais no interior dos anos. Apresentamos também os valores do período após o agravamento da crise, a partir de setembro de 2008:. Abrimos os dados em duas vertentes exploradas nos gráficos. As séries de fevereiro apontam crescimento da classe C que se encontra no seu recorde de alta em fevereiro desde 2002 (ou 1992 pela PNAD) enquanto as classes D e E se encontram em seu menor nível de fevereiro da série da PME. A classe AB que é um pouco menor em fevereiro de 2009 em relação ao mesmo mês do ano anterior. GRÁFICO 1. 2003. Classe AB. 2006 Classe C. Classe D. GRÁFICO 2. Classe E. 13.7 18.8. 52.7. 2008. 14.8. 14.3 19.4. 51.2. 2007. Fonte: CPS/FGV a partir dos microdados da PME/IBGE. 4. 15.3 21.8. 14.0. 13.0. 16.7. 24.4. 25.8 15.8. 2005. 15.1. 48.9. 45.9. 46.4. 2004. 12.1. 16.7. 10.6. 16.1. 11.4. 30.0. 30.5. 42.1. 42.5. Distribuiçao das Classes Econômicas - Mês Fevereiro. 2009.

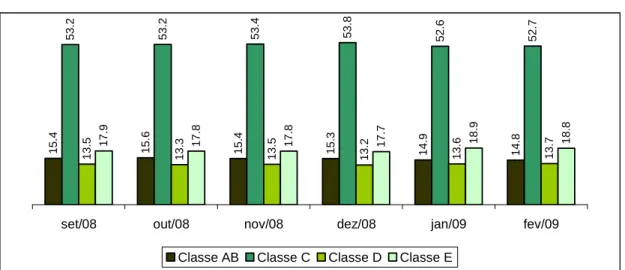

(5) out/08. Classe C. Classe D. 13.7 18.8. 52.7. jan/09. 14.8. 52.6. dez/08. 13.6 18.9. 14.9. 15.3. nov/08. Classe AB. 13.2 17.7. 53.4 13.5 17.8. 15.4. 53.2 13.3 17.8. 15.6. 53.2 13.5 17.9. 15.4. set/08. 53.8. Distribuiçao das Classes Econômicas - Pós-Crise. fev/09. Classe E. Fonte: CPS/FGV a partir dos microdados da PME/IBGE. O segundo gráfico comprova que janeiro subverteu as tendências dos últimos cinco anos: as classes que ganhavam mais participação passaram a perder mais, e vice-versa. Senão, vejamos: As variações de renda no qüinqüênio pré-crise revelam melhora marcada no poder de compra dos brasileiros nas grandes metrópoles, com crescimento dos estratos de maior renda e perda de espaço dos mais pobres: o aumento acumulado desde fevereiro de 2003 das classes AB e C foi de 35% e 25%, respectivamente, com correspondente redução da participação das classes D e E de -15,9% e -40,3 %. Se considerarmos o período pré-crise após-2004 o crescimento das classes AB e C foram ainda maiores 43% e 26% GRÁFICO 3 – PRÉ-CRISE a) 2003 a 2008 Fe vereiro 2003 a Setembro 2008. Classe AB. Classe C C la sse AB. Classe D C l ass e C. C la sse D. Fonte: CPS/FGV a parti r dos microdados da PME/IBGE. 5. Cl as se E. -40.3%. -15.9%. 25.0%. 35.0%. Distribuiçao das Classes Econômicas - Variação Acumulada (%). Classe E.

(6) b) 2004 a 2008 Fevereiro 2004 a Setembro 2008. Classe AB. Classe C C la sse AB. Classe D C l ass e C. C la sse D. -41.4%. -19.1%. 26.2%. 45.3%. Distribuiçao das Classes Econômicas - Variação Acumulada (%). Classe E. Cl as se E. Fonte: CPS/FGV a parti r dos microdados da PME/IBGE. No imediato pós-crise, leia-se de setembro a dezembro não observamos mudança qualitativa deste quadro a não ser pela pequena redução acumulada de -0,6% da classe AB (que representou uma parada súbita, pois como vimos anteriormente à classe AB vinha crescendo acima das demais classes), mas com manutenção do movimento das demais classes: a classe C segue crescendo agora a 1,2% no período e as classes D e E mantém a tendência de queda, -2,5% e -1,2%, respectivamente, no período. GRAFICO 4 Distribuiçao das Classes Econômicas - Variação Acumulada (%). -2.5%. Classe AB. -1.2%. -0.6%. 1.2%. Setembro 2008 a Dezembro 2008. Classe C C la sse AB. Classe D C l ass e C. C la sse D. Classe E. Cl as se E. Fonte: CPS/FGV a parti r dos microdados da PME/IBGE. Dando seqüência cronológica à análise do período de crise, ao isolarmos o mês de janeiro notamos uma forte reversão da tendência anterior com forte retração dos estratos mais. 6.

(7) altos: a classe AB cai -2,74%, a classe C (que vinha não só se mantendo incólume da queda como crescendo) cai -2,17%. A contrapartida desta queda é um aumento dos segmentos da base da distribuição D e E (que vinham caindo) sobem 3,03% e 6,73% apenas em janeiro. Ou seja, todas as tendências observadas inverteram a tendência como se ricocheteassem num objeto sólido.. 7.

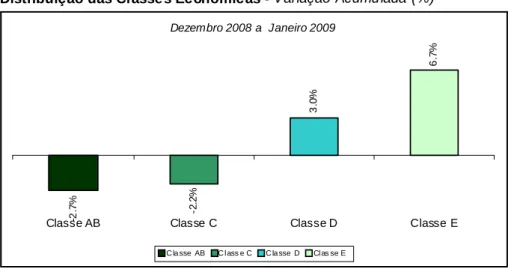

(8) GRÁFICO 5 Distribuiçao das Classes Econômicas - Variação Acumulada (%). -2.7%. -2.2%. 3.0%. 6.7%. Dezembro 2008 a Janeiro 2009. Classe AB. Classe C C la sse AB. Classe D C l ass e C. C la sse D. Classe E. Cl as se E. Fonte: CPS/FGV a parti r dos microdados da PME/IBGE. Obs: variação acumulada e mensal coincidem neste caso. Fevereiro o último mês da série apresenta um perfil semelhante ao período de setembro a dezembro de 2009 com continuidade da queda branda da classe AB. Como conseqüência do acontecido na virada do ano, a tendência acumulada do pós-crise se transforma num panorama de crise com deslocamento das pessoas do estratos mais altos para os mais baixos. Tomando o período de setembro de 2008 a fevereiro de 2009, a queda acumulada da classe AB foi de 3,8%, seguido da queda de 0,9% na classe C e conseqüente crescimento das classes D (1,1%) e E (5,1%). GRÁFICO 6 - CALMARIA PÓS-RESSACA Distribuiçao das Classes Econômicas - Variação Acumulada (%). Classe AB. -0.3%. -0.5%. 0.1%. 0.7%. Janeiro 2009 a Fevereiro 2009. Classe C C la sse AB. Classe D C l ass e C. C la sse D. Cl as se E. Fonte: CPS/FGV a parti r dos microdados da PME/IBGE. Obs: variações acumulada e mensal coincidem neste caso. 8. Classe E.

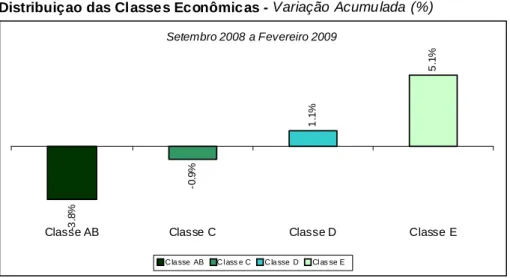

(9) GRÁFICO 7 - TODO PÓS-CRISE Distribuiçao das Classes Econômicas - Variação Acumulada (%). -3.8%. -0.9%. 1.1%. 5.1%. Setembro 2008 a Fevereiro 2009. Classe AB. Classe C C la sse AB. Classe D C l ass e C. C la sse D. Classe E. Cl as se E. Fonte: CPS/FGV a parti r dos microdados da PME/IBGE. Se calcularmos as variações de renda de fevereiro nos últimos cinco anos até fevereiro de 2009, houve uma melhora no poder de compra dos brasileiros nas grandes metrópoles: o aumento acumulado desde fevereiro de 2004 das classes AB e C foi de 39,7% e 25%, respectivamente, com correspondente redução da participação das classes D e E de -18,2% e -38,4%. Este movimento, que desloca massa de pessoas da base para o topo da distribuição de renda, foi, proporcionalmente, mais forte nos extremos da distribuição, com destaque para o crescimento relativo das classes A/B maior do que a da badalada classe C – a nova classe média emergente e pela redução da classe E, a mais pobre. GRÁFICO 8 Distribuiçao das Classes Econômicas - Variação Acumulada (%). Classe AB. Classe C C la sse AB. Classe D C l ass e C. C la sse D. Fonte: CPS/FGV a parti r dos microdados da PME/IBGE. 9. Cl as se E. -38.4%. -18.2%. 25.0%. 39.7%. Fevereiro 2004 a Fevereiro 2009. Classe E.

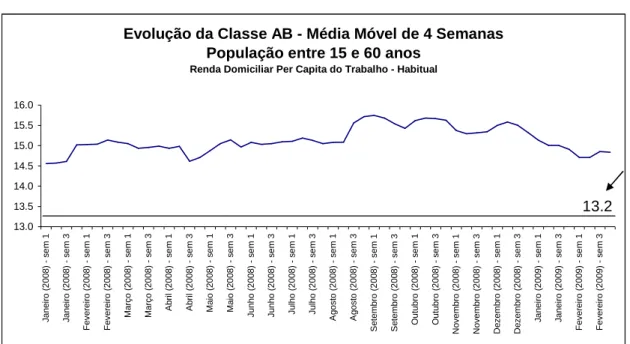

(10) ABERTURA SEMANAL Abrimos os microdados da PME/IBGE em bases semanais indo, portanto até a última semana de fevereiro de 2009. Comparamos este momento como indicador antecedente da tendência futura. Ao compararmos o último ponto da série (assinalados nos gráficos a seguir), percebemos que houve estabilidade da classe E (com 18,9% reflete bem o mês de fevereiro como um todo), mas a classe AB continuaria sua tendência de queda (13,2%, 1,7 p.p. abaixo da média mensal) o que indicaria continuidade de queda deste segmento.. GRÁFICO 9 Evolução da Classe AB - Média Móvel de 4 Semanas População entre 15 e 60 anos Renda Domiciliar Per Capita do Trabalho - Habitual. 16.0 15.5 15.0 14.5 14.0. 13.2. 13.5. Fevereiro (2009) - sem 3. Fevereiro (2009) - sem 1. Janeiro (2009) - sem 3. Janeiro (2009) - sem 1. Dezembro (2008) - sem 3. Dezembro (2008) - sem 1. Novembro (2008) - sem 3. Outubro (2008) - sem 3. Novembro (2008) - sem 1. Outubro (2008) - sem 1. Setembro (2008) - sem 3. Setembro (2008) - sem 1. Agosto (2008) - sem 3. Agosto (2008) - sem 1. Julho (2008) - sem 3. Julho (2008) - sem 1. Junho (2008) - sem 3. Maio (2008) - sem 3. Junho (2008) - sem 1. Abril (2008) - sem 3. Maio (2008) - sem 1. Abril (2008) - sem 1. Março (2008) - sem 3. Março (2008) - sem 1. Fevereiro (2008) - sem 3. Fevereiro (2008) - sem 1. Janeiro (2008) - sem 3. Janeiro (2008) - sem 1. 13.0. Fonte: CPS/FGV a partir dos microdados da PME/IBGE. A RESSACA DE JANEIRO Janeiro aparece como o ponto crítico da crise até agora, do ponto de vista de transição na composição das classes econômicas. A crise começa nas bolsas lá fora, e aqui no país chega ao bolso do cidadão comum. Apresentamos os resultados da variação de dezembro de 2008 a janeiro de 2009 para cada classe econômica. Os gráficos possuem as mesmas informações desagregadas, espacialmente.. 10.

(11) GRÁFICOS 10 a 13 Ressaca de J aneiro. Classe AB. Distribuiçao Regional das Classes E conômicas - Variação (% ). Recife. -2.27%. -0.63% -8.82%. -10.11%. Total. -3.30%. -2.74%. 2.06%. Dezembro 2008 a Janeiro 2009. Salvador. B elo Hor izonte. Rio de Janeiro. São Paulo Porto Alegre. Fonte: CPS/FG V a partir dos microdados da PME /IBGE. Ressaca de J aneiro. Classe C. Distribuiçao Regional das Classes Econ ômicas - Variação (%). R ecife. S alvador. Belo Horizonte. Rio de Janeiro. -2.44%. -3.29%. Total. -2.76%. -2.17%. -1.85%. 0.09%. 1.52%. Dezembro 2008 a Janeiro 2009. São Paulo P or to Alegre. Fonte: CPS/FGV a partir dos microdados da PME /IBG E. Ressaca de J aneiro. Classe D. Distribuiçao Regional das Classes E conômicas - Variação (% ). 0.67%. 5. 87%. 3.85%. Recife. -2.18%. Total. 0.70%. 3.03%. 11.58%. Dezembro 2008 a Janeiro 2009. S alvador. B elo Hor izonte. Fonte: CPS/FG V a partir dos microdados da PME /IBGE. 11. Rio de Janeiro. São Paulo P orto Alegre.

(12) Ressaca de J aneiro. Classe E. 4. 55%. 0.38%. 1.22%. 3.85%. 4.62%. 6.73%. Dezembro 2008 a Janeiro 2009. 12.69%. Distribuiçao Regional das Classes E conômicas - Variação (% ). Total. Recife. S alvador. B elo Hor izonte. Rio de Janeiro. São Paulo P orto Alegre. Fonte: CPS/FG V a partir dos microdados da PME /IBGE. IMPACTOS NA DESIGUALDADE Voltando paralelo das mudanças da desigualdade explorada em com a mudança na década atual com a década de 1960 explorada em www.fgv.br/cps/desigualdade. Segundo Langoni (1973) o Theil da renda individual de todas as fontes aumenta de 0,5802 para 0,7267, um aumento médio anual de 2,28% na década de 1960. Na década atual a desigualdade cai a taxa de 2,6% ao ano pela PNAD de renda domiciliar per capita de todas as fontes partimos em 2001 de onde estávamos em 1970 e estávamos nos aproximando de onde estávamos em 1960. Mas a chegada da Crise em janeiro afeta a desigualdade da renda do trabalho de maneira contundente em 1 mês a taxa acumulada desde maio de 2002 cai de -3,32% para 2,09%. A mesma conta com o Gini nos leva a resultados similares em termos qualitativos. Como a tabela abaixo atesta:. TABELA 1 Desigualdade de Renda: Comparação entre Anos 1960s e Anos 2000s Índice de Nível Desigual Período dade Inicial Theil-T Theil-T Theil-T Theil-T Gini Gini Gini Gini. Taxa de Nível Crescimento Período Média Acumulada Conceito Final Anual Período de Renda. 0,5802 0,7267 0,7227 0,6171 0,79671 0,6934 0,79671 0,64 0,557 0,6049 0,5957 0,5546 0,62323 0,5629 0,62323 0,57695. 2,28% -2,60% -2,09% -3,23% 0,83% -1,18% -1,53% -1,15%. 25,25% -14,61% -12,97% -19,67% 8,60% -6,90% -9,68% -7,43%. Todas Fontes Todas Fontes Trabalho Trabalho Todas Fontes Todas Fontes Trabalho Trabalho. 12. Unidade de Observação Individual Per Capita Per Capita 15 a 60 Per Capita 15 a 60 Individual Per Capita Per Capita 15 a 60 Per Capita 15 a 60. Fonte Langoni (1973) Censos 1960 a 1970 CPS PNAD 2001 a 2007 CPS PME 2002 Maio a 2008 Dez CPS PME 2002 Maio a 2009 Jan Langoni (1973) 1960 a 1970 CPS PNAD 2001 a 2007 CPS PME 2002 Maio a 2008 Dez CPS PME 2002 Maio a 2009 Jan.

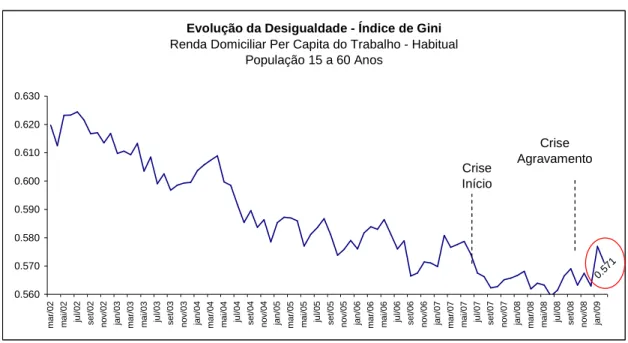

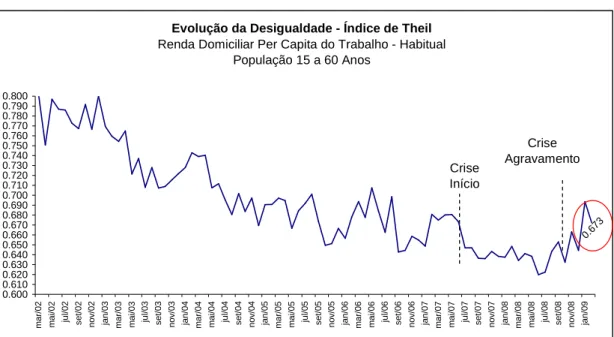

(13) O índice de Gini já apresenta níveis em fevereiro de 2009 superiores ao mesmo mês em 2008 , 0,5713 contra 0,581 respectivamente, constituindo a primeira alta da série desde o início. O índice de desigualdade de Theil que é mais sensível as mudanças nas caudas da distribuição mostra movimento semelhante de alta entre fevereiro de 2008 e fevereiro de 2009, passando de 0,6484 para 0,6727. Será que o longo período de redução de desigualdade iniciado em 2001 pela PNAD chegou ao fim?. 13.

(14) GRÁFICO 14 Evolução da Desigualdade - Índice de Gini Renda Domiciliar Per Capita do Trabalho - Habitual População 15 a 60 Anos 0.630 0.620. Crise Agravamento. 0.610. Crise Início. 0.600 0.590 0.580 0.570. 0.. 1 57. jan/09. jul/08. set/08 nov/08. mai/08. jan/08. mar/08. nov/07. jul/07. set/07. mai/07. jan/07. mar/07. nov/06. jul/06. set/06. mai/06. jan/06. mar/06. jul/05. set/05 nov/05. mai/05. mar/05. nov/04 jan/05. jul/04. set/04. mai/04. jan/04. mar/04. set/03. nov/03. mai/03 jul/03. jan/03. mar/03. jul/02. set/02 nov/02. mai/02. mar/02. 0.560. Fonte: CPS/FGV a partir dos microdados da PME/IBGE Renda Domiciliar Per Capita do Trabalho - Habitual. GRÁFICO 15 Evolução da Desigualdade - Índice de Gini Média Móvel de 12 Meses Renda Domiciliar Per Capita do Trabalho - Habitual População 15 a 60 Anos 0.630 0.620 0.610. Crise Início. 0.600. Crise Agravamento. 0. 56 6. 0.590 0.580 0.570. Fonte: CPS/FGV a partir dos microdados da PME/IBGE. 14. fev/09. dez/08. out/08. jun/08. ago/08. abr/08. fev/08. out/07. dez/07. ago/07. jun/07. fev/07. abr/07. dez/06. out/06. jun/06. ago/06. abr/06. fev/06. out/05. dez/05. jun/05. ago/05. abr/05. fev/05. dez/04. out/04. jun/04. ago/04. fev/04. abr/04. out/03. dez/03. ago/03. jun/03. fev/03. abr/03. 0.560.

(15) GRÁFICO 16 Evolução da Desigualdade - Índice de Theil Renda Domiciliar Per Capita do Trabalho - Habitual População 15 a 60 Anos 0.800 0.790 0.780 0.770 0.760 0.750 0.740 0.730 0.720 0.710 0.700 0.690 0.680 0.670 0.660 0.650 0.640 0.630 0.620 0.610 0.600. Crise Agravamento. Crise Início. 3 67. jan/09. jul/08. set/08 nov/08. mai/08. jan/08. mar/08. nov/07. jul/07. set/07. mai/07. jan/07. mar/07. nov/06. jul/06. set/06. mai/06. jan/06. mar/06. jul/05. set/05 nov/05. mai/05. mar/05. nov/04 jan/05. jul/04. set/04. mai/04. jan/04. mar/04. set/03. nov/03. mai/03 jul/03. jan/03. mar/03. jul/02. set/02 nov/02. mai/02. mar/02. 0.. Fonte: CPS/FGV a partir dos microdados da PME/IBGE Renda Domiciliar Per Capita do Trabalho - Habitual. GRÁFICO 17 Evolução da Desigualdade - Índice de Theil Média Móvel de 12 Meses Renda Domiciliar Per Capita do Trabalho - Habitual População 15 a 60 Anos 0.800 0.790 0.780 0.770 0.760 0.750 0.740 0.730 0.720 0.710 0.700 0.690 0.680 0.670 0.660 0.650 0.640 0.630 0.620 0.610 0.600. Crise Agravamento. Fonte: CPS/FGV a partir dos microdados da PME/IBGE. 15. fev/09. dez/08. out/08. jun/08. ago/08. abr/08. fev/08. out/07. dez/07. ago/07. jun/07. fev/07. abr/07. dez/06. out/06. jun/06. ago/06. abr/06. fev/06. out/05. dez/05. jun/05. ago/05. abr/05. fev/05. dez/04. out/04. jun/04. ago/04. fev/04. abr/04. out/03. dez/03. ago/03. jun/03. fev/03. abr/03. 0. 64. 7. Crise Início.

(16) TABELA 2 Desigualdade 6 Regiões Metropolitanas Brasil - Renda Per Capita Trabalho Habitual - 15 a 60 Anos (PIA). Nível 2003 2004 2005 2006 2007 2008 2009. Índice de Gini GINI - Fev 0.6105 0.6057 0.5872 0.5817 0.5808 0.5681 0.5713. Índice de Theil Theil - Fev 0.7596 0.7429 0.6907 0.6781 0.6807 0.6484 0.6727. Variação frente ano anterior. VARIAÇÃO (%) Fev a Fev. VARIAÇÃO (%) Fev a Fev. 2004 2005 2006 2007 2008 2009. -0.79 -3.05 -0.94 -0.16 -2.18 0.55. -2.19 -7.03 -1.83 0.40 -4.75 3.74. Fonte: CPS/FGV a partir dos microdados da PME/IBGE. PELÉ, TOSTÃO E O CONTRA-ATAQUE NA CRISE. Porque não colocar em campo ao lado do rei o velho e bom Tostão, leia-se transferência de renda transitória aos mais pobres que consomem boa parte dela.. O presidente Lula disse no começo do ano em mais uma de suas metáforas que o Brasil está indo bem apesar da crise, antes mesmo “de colocar Pelé em campo”. Ou seja, reduzir a Selic e os spreads bancários que como tudo que está no alto pode cair. Agora porque não colocar um outro mineiro em campo ao lado do rei: o velho e bom Tostão, leia-se mais transferência de renda transitória aos mais pobres que consomem boa parte dela. É ótimo para pobreza e é ótimo para demanda. Moeda que lubrifica economias primitivas, neutralizando em parte a contração do crédito das regiões modernas. Tostão joga bem sozinho, caindo pela esquerda, e ainda faz tabelinha com Pelé.. 16.

(17) Na verdade, podemos elencar 11 instrumentos ou amortecedores dos impactos da crise externa no Brasil. Nessa metáfora futebolística a escalação dos 11 titulares da minha seleção brasileira de combate à crise seria:. 1. Reservas Internacionais; 2. Arrecadação Fiscal (responsabilidade fiscal com alta carga tributária que também pode cair - Ex: queda transitória do IPI dos automóveis); 3. Sistema Financeiro (sistema bancário privado regulado e saneado (Proer) e bancos públicos saneados e estabelecidos (os países desenvolvidos começam a estatizar seus bancos)); 4. Política Monetária (taxa de juros básica, spreads bancários e depósitos compulsórios todos altos); 5. Economia ainda Fechada; 6. Exportador de Comida; 7. Boa Demografia; 8. Adaptabilidade do Brasileiro a Crise; 9. Rede de Proteção Social Operante (Bolsa-Família (aumento na faixa de elegibilidade de R$ 17 per capita); Salário Mínimo (reajuste de 6,5% real no piso de aposentadoria em 2009); c. Seguro-desemprego (passa de 3 a 5 meses para 5 a 7 meses mais aumento do benefício impulsionado pelo mínimo); 10. Mercado Interno aquecido e 11. Investimento Público (a. O PAC melhora a logística econômica (ex: estradas) e social (saneamento básico) além de injetar demanda no sistema. Uma espécie de novo New Deal tupiniquim concebido quando a crise ainda não era anunciada complementado pelo recém-anunciado programa de construção de moradias populares chamado “Minha Casa, Minha Vida”.). Num país de 180 milhões de técnicos de futebol, travestidos na crise em técnicos de economia, escalação é polêmica. Durante crise econômica, ou futebolística, não há consenso em Brasília, Washington ou Caracas. É sempre arriscado discordar do presidente, o saudoso João Saldanha que o diga, mas o verdadeiro camisa 10 da seleção, é o nosso mercado interno, fazendo dupla de área com o tal Tostão do Bolsa-Família. Esta é a dupla de área que vai ao fim e ao cabo suprir a nossa demanda de gols. O afrouxamento da política monetária e fiscal são por excelência parte da defesa macroeconômica, digamos alas ou laterais que como estamos com folga nestes setores, longe dos pisos da armadilha de liquidez e do seu análogo na arrecadação a armadilha fiscal, eles podem e devem apoiar o ataque. Dizem que a política monetária além de desarmar ataques inflacionários como ninguém, possui um canhão de esquerda comparável ao do Roberto Carlos.. 17.

(18) Sei que a escalação da economia fechada como cabeça de área gera dissenso, como nos idos da era Dunga em 1990. É verdade ainda que o nosso goleiro titular reservas internacionais tem hoje inúmeros reservas internacionais, desculpem o trocadilho, algo antes impensável no Brasil. Porém mais do que trazer os inúmeros craques verde-amarelos que estão fora de campo, é preciso que os que estão lá joguem melhor. Em particular, podem atuar mais sintonizados com a crise em curso. Temos ainda de evitar o salto alto (lembre-se do fiasco da Copa de 1966, mesmo com Pelé e Garrincha). Agora é acima de tudo preciso adotar um esquema tático que favoreça o potencial do inegável conjunto de talentos brasileiros. Da mesma forma que há quase dez anos criamos o tripé mágico na macroeconomia: metas de inflação, câmbio flutuante e responsabilidade fiscal, que hoje constituem a base da nossa bem montada defesa macroeconômica. Houve revelações recentes de peso na área social, um verdadeiro ataque de Rs, a saber: BolsaFamília, o PAC e Ações de Acesso a Mercados dos Produtores Pobres. Na integração deste tripé com o da linha de defesa macroeconômica está a chave da vitória. O Brasil precisa de esquema tático que utilize todo nosso potencial. Antes de explicar o tripé social mágico, um parênteses: Por que não convocar o “PAC educacional”, o verdadeiro celeiro do nosso camisa 10 no longo prazo?. Resposta: além de evitar o termo quadrado mágico fracassado em 2006, o nosso foco aqui é o curto prazo da crise em curso. As ações de preservação dos estudantes dos choques estão no Bolsa Família e suas condicionalidades educacionais.. O Bolsa Família é uma plataforma que dá o pobre aos mercados consumidores mas é preciso ir além e partir para o ataque social: dar o mercado aos mais pobres. Na emancipação dos beneficiários do Bolsa Família há questão semântica: ao invés de "portas de saída" do programa, preferimos a abertura das “portas de entrada” dos pobres aos mercados. Os pobres não precisam ser protegidos dos mercados mas precisam ser integrados a eles através de ações educacionais, de comercialização de produtos e serviços de provisão de microseguro e de microcrédito etc. Nesse último aspecto, há alguns talentos esquecidos atuando nas áreas mais pobres do Brasil, em particular o Crediamigo do Banco do Nordeste que acabou de ser escolhido pelo BID, o melhor programa da América Latina no campo do microcrédito que agora vai atuar num clube grande do Rio.. 18.

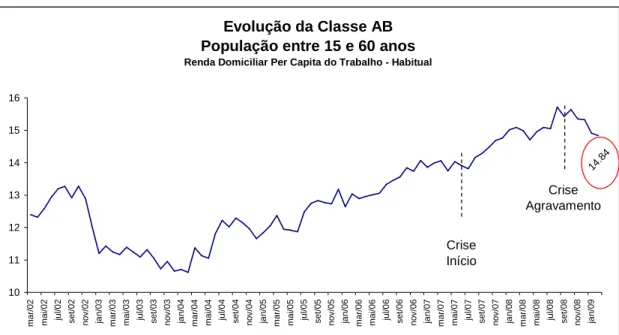

(19) Complementarmente defendo neste espaço desde a Copa de 2002, a colateralizacão das bolsas sociais. Convoca eles, Presidente!. O trabalho de estratégias de acesso a mercados consumidores pelos pobres é embrionário no Brasil mas é o nosso mais promissor craque do futuro, como foi Ronaldo em 1994 e Kaká em 2002. Nossas pesquisas mostram que na visão dos pequenos produtores o principal desafio já antes da crise era: falta de demanda. As políticas públicas olham os pequenos produtores de maneira muito passiva. Falta empoderá-los face aos mercados. Teremos de driblar bloqueios ideológicos que defendem a retranca social. Em particular, falta visão clara sobre dois pontos: i) As mudanças no interior da economia quem perde e quem ganha demanda, fruto da crise e das ações contra ela. ii) Faltam políticas que permitam ao próprio produtor pobre nichar sua demanda. Não se trata só de saber o que gera nova demanda mas como a oferta encontra esta nova demanda. A injeção de demanda é o ponto-chave da sociedade mundial hoje mas estamos olhando a economia de maneira muito agregada sem enxergar os detalhes dos grupos emergentes e dos que afundam, seja na descoberta de nichos de mercado, seja na ampliação de redes sociais aos perdedores (vide www.fgv.br/cps/crise). Na crise é preciso aproveitar melhor todas parcas oportunidades disponíveis. O que vai dar mágica ao nosso time de craques é um esquema de jogo integrado da defesa econômica ao ataque social.. ANÁLISE DE CADA CLASSE ECONÔMICA Empreendemos agora uma análise detalhada dos impactos da crise em cada classe econômica vista separadamente. A fim de lidar melhor com a questão dos diferentes padrões sazonais comparamos os mesmos meses de diferentes anos além de trabalharmos com médias móveis de 12 meses captando como cinco meses de crise afeta o ciclo anual pregresso. Conferimos especial destaque à análise da mudança ocorrida a partir de janeiro de 2009. Classe AB As classes A e B, que já vinham caindo pós setembro negro de -0,7%, sofrem queda de 2,7% em janeiro de 2009 atingindo, agora, tamanho inferior ao de janeiro do ano anterior (em fevereiro de 2009 correspondia a 14,84% contra 15,09 de fevereiro de 2008). Note que 19.

(20) este era o segmento que vinha crescendo mais no qüinqüênio (correspondia a 14,84% em fevereiro de 2004).. GRÁFICO 18 Evolução da Classe AB População entre 15 e 60 anos Renda Domiciliar Per Capita do Trabalho - Habitual. 16. 14 .8 4. 15 14. Crise Agravamento. 13 12. Crise Início. 11. jan/09. nov/08. jul/08. set/08. mai/08. jan/08. mar/08. nov/07. jul/07. set/07. mai/07. jan/07. mar/07. nov/06. jul/06. set/06. mai/06. jan/06. mar/06. nov/05. jul/05. set/05. mai/05. jan/05. mar/05. nov/04. jul/04. set/04. mai/04. jan/04. mar/04. nov/03. jul/03. set/03. mai/03. jan/03. mar/03. nov/02. jul/02. set/02. mai/02. mar/02. 10. Fonte: CPS/FGV a partir dos microdados da PME/IBGE. GRÁFICO 19 Evolução da Classe AB - Média Móvel de 12 Meses População entre 15 e 60 anos Renda Domiciliar Per Capita do Trabalho - Habitual. 16. 15 .1 7. 15 14. Crise Agravamento. 13. Crise Início. 12 11. Fonte: CPS/FGV a partir dos microdados da PME/IBGE. 20. f ev/09. dez/08. out/08. jun/08. ago/ 08. abr/08. fev/08. dez/07. out /07. ago/07. jun/07. abr/07. fev/07. dez/06. out/06. ago/06. jun/06. abr/06. fev/06. dez/05. out/05. jun/05. ago/05. abr/05. f ev/05. dez/04. out/04. ago/ 04. jun/04. abr/04. fev/04. dez/03. out /03. jun/03. ago/03. abr/03. fev/03. 10.

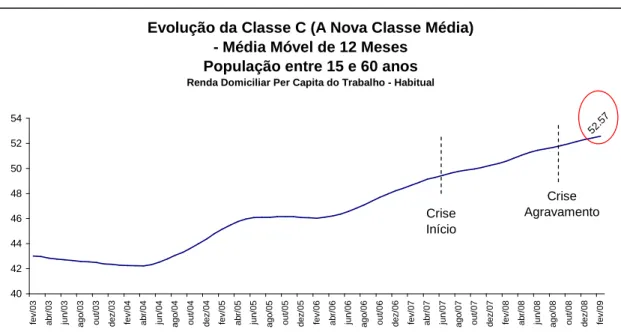

(21) A tabela abaixo mostra que a queda acumulada que já existia entre setembro e dezembro de 2008 de -0,65% se acelera abruptamente para -3,37% quando se adiciona o resultado de janeiro na série e depois dá um salto menor para -3,82% quando incorporamos fevereiro a série. Na comparação dos períodos ampliados pós-crise com períodos equivalentes em outros anos: vemos que setembro a dezembro de 2008 embora a inferior aos três anos imediatamente anteriores tem desempenho melhor (menos negativo) que os primeiros anos da série. Na comparação de setembro de 2008 a janeiro de 2009 com a adição cumulativa de um único mês tem quatro períodos melhores nos demais anos. Esta situação não se altera com a incorporação de fevereiro de 2009 à análise. Ou seja, apesar de haver queda da Classe AB em todo o período pós-crise, o grande salto para traz se dá entre dezembro e janeiro de 2009., seja em termos absolutos ou relativos a outros anos. Análises similares podem ser feitas para as demais classes a seguir.. TABELA 3 Classe AB 6 Regiões Metropolitanas Brasil - Renda Per Capita Trabalho Habitual - 15 a 60 Anos (PIA). Nível 2002 2003 2004 2005 2006 2007 2008 2009. TAXA (%) - Fev 11.43 10.62 12.05 13.04 13.99 15.09 14.84. TAXA (%) - Média Ano 12.54 11.12 11.58 12.40 13.30 14.15 15.20 -. TAXA (%) - Set 12.92 11.05 12.29 12.83 13.56 14.29 15.43 -. Variação 2002 2003 2004 2005 2006 2007 2008 2009. VARIAÇÃO (%) Set a Dez -7.12 -3.53 -5.13 2.73 3.76 3.29 -0.65 -. VARIAÇÃO (%) Set a Jan. VARIAÇÃO (%) Set a Fev. -13.31 -3.08 -3.66 -1.48 2.21 5.11 -3.37. -11.53 -3.89 -1.95 1.64 3.17 5.60 -3.82. Obs: * em 2002 se refere a media de março de 2002 a fevereiro de 2003. Fonte: CPS/FGV a partir dos microdados da PME/IBGE. Classe C A classe C entrou em decadência de setembro a janeiro caindo -0,96%, mas a queda em termos líquidos passa a ocorrer em janeiro, quando cai só neste mês -2,2% frente a dezembro. A trajetória da classe C pós-crise até dezembro indicava um aumento de 1,24%. 21.

(22) Fevereiro apresenta uma recuperação da perca pós-crise da classe C.. GRÁFICO 20 Evolução da Classe C (A Nova Classe Média) População entre 15 e 60 anos Renda Domiciliar Per Capita do Trabalho - Habitual. 54 52 50. 52. 7 .6. Crise Agravamento. 48 46. Crise Início. 44 42. jan/09. nov/08. jul/08. set/08. mai/08. jan/08. mar/08. nov/07. jul/07. set/07. mai/07. jan/07. mar/07. nov/06. jul/06. set/06. mai/06. jan/06. mar/06. nov/05. jul/05. set/05. mai/05. jan/05. mar/05. nov/04. jul/04. set/04. mai/04. jan/04. mar/04. nov/03. jul/03. set/03. mai/03. jan/03. mar/03. nov/02. jul/02. set/02. mai/02. mar/02. 40. Fonte: CPS/FGV a partir dos microdados da PME/IBGE. GRÁFICO 21 Evolução da Classe C (A Nova Classe Média) - Média Móvel de 12 Meses População entre 15 e 60 anos Renda Domiciliar Per Capita do Trabalho - Habitual. 52 .5 7. 54 52 50 48. Crise Agravamento. Crise Início. 46 44 42. Fonte: CPS/FGV a partir dos microdados da PME/IBGE. 22. fev/09. dez/08. out/08. jun/08. ago/08. abr/08. fev/08. dez/07. out/07. ago/07. jun/07. fev/07. abr/07. dez/06. out/06. ago/06. jun/06. abr/06. fev/06. dez/05. out/05. jun/05. ago/05. abr/05. fev/05. dez/04. out/04. ago/04. jun/04. fev/04. abr/04. dez/03. out/03. ago/03. jun/03. fev/03. abr/03. 40.

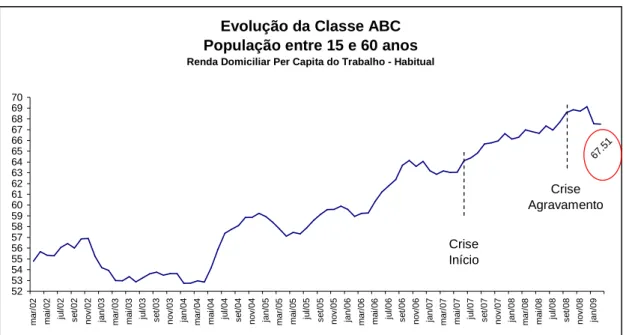

(23) TABELA 4 Classe C 6 Regiões Metropolitanas Brasil - Renda Per Capita Trabalho Habitual - 15 a 60 Anos (PIA). Nível 2002 2003 2004 2005 2006 2007 2008 2009. TAXA (%) - Fev 42.52 42.13 46.36 45.92 48.87 51.20 52.67. TAXA (%) - Média Ano 43.02 42.36 44.38 46.08 48.23 50.24 52.32 -. TAXA (%) - Set 43.08 42.72 45.81 46.29 50.14 51.40 53.15 -. Variação 2002 2003 2004 2005 2006 2007 2008 2009. VARIAÇÃO (%) Set a Dez 0.32 0.63 3.84 0.93 -0.32 0.93 1.24 -. VARIAÇÃO (%) Set a Jan. VARIAÇÃO (%) Set a Fev. -0.23 -1.62 2.79 1.47 -1.62 -0.58 -0.96. -1.30 -1.38 1.20 -0.80 -2.53 -0.39 -0.90. Obs: * em 2002 se refere a media de março de 2002 a fevereiro de 2003. Fonte: CPS/FGV a partir dos microdados da PME/IBGE. Classes ABC A junção dos movimentos das Classes AB e C acaba sendo dominada no sentido populacional que é o enfoque seguido pela classe C que é mais numerosa com mais da metade da população (52,67%), embora do ponto de vista de renda a classe dominante seja a classe AB onde os cerca de 15% na população desta classe se apropriam de 55% da renda. A classe ABC detém em fevereiro de 2009 67,51% da renda. A classe acaba tendo uma redução de -1,56% no período pós-crise face as reduções observadas pelas classe AB e em especial a C em janeiro. Esta queda relativa da classe ABC entre setembro de 2008 e fevereiro de 2009 é o quinto pior desempenho neste período nos últimos sete anos (ou o pior dos últimos cinco anos).. 23.

(24) GRÁFICO 22 Evolução da Classe ABC População entre 15 e 60 anos Renda Domiciliar Per Capita do Trabalho - Habitual. 67 .5 1. 70 69 68 67 66 65 64 63 62 61 60 59 58 57 56 55 54 53 52. Crise Agravamento. jan/09. nov/08. jul/08. set/08. mai/08. jan/08. mar/08. nov/07. jul/07. set/07. mai/07. jan/07. mar/07. nov/06. jul/06. set/06. mai/06. jan/06. mar/06. nov/05. jul/05. set/05. mai/05. jan/05. mar/05. nov/04. jul/04. set/04. mai/04. jan/04. mar/04. nov/03. jul/03. set/03. mai/03. jan/03. mar/03. nov/02. jul/02. set/02. mai/02. mar/02. Crise Início. Fonte: CPS/FGV a partir dos microdados da PME/IBGE. As barreiras de resistência contra os impactos da crise caem uma a uma em janeiro (e somente após janeiro), as classes E e D passam a crescer no período pós-crise, a classe C passa a experimentar queda que é acelerada na classe AB. TABELA 5 proporção de zeros (%) Individual set/08 out/08 nov/08 dez/08 jan/09 fev/09. per capita. 36.35 35.96 36.14 36.3 38.05 38.47. Fonte: CPS/FGV a partir da PME/IBGE. 24. 8.21 8.27 8.43 8.56 9.35 9.65.

(25) CONCLUSÕES. A pesquisa avalia que classe econômica (AB, C, D ou E) foi mais impactada com a marcada reviravolta dos indicadores de renda observada em janeiro último. Também analisa, se depois da tempestade vem a bonança ou mais tempestade a partir de dados inéditos até fevereiro de 2009.. Estudo anterior do Centro de Políticas Sociais analisou a partir dos movimentos das pessoas entre estratos econômicos quem perdeu com os impactos da crise internacional deflagrada a partir de setembro de 2008. Mesmo depois de setembro de 2008 a classe C manteve até dezembro o crescimento observado anteriormente. A classe AB era a única a apresentar movimento de contração.. Já a partir da virada do ano, os impactos da crise externa se generalizaram na população das principais regiões metropolitanas levaram apenas em janeiro cerca de 760 mil pessoas das classes AB e C de volta às classes D e E. Janeiro subverteu as tendências dos últimos cinco anos: as classes que ganhavam mais participação (classes AB e C nesta ordem), passaram a perder mais, e vice-versa. As barreiras de resistência contra a difusão dos impactos da crise caem em janeiro, as classes E e D passam a crescer no período pós-crise como um todo, e a classe C passa a experimentar queda acumulada que é acelerada na classe AB.. A imagem do período pós-crise inverte como um espelho a do período pré-crise. Mais do que um ponto de mutação gradual, dezembro correspondeu ao vértice de um V, ricocheteando os ganhos anteriores. A virada do ano trouxe inovações negativas na composição de classes econômicas brasileiras, com especial destaque para os seus extremos, leia-se aumento das classes mais pobres e diminuição das de renda mais alta.. A pesquisa inova na metodologia ao acompanhar a trajetória das mesmas pessoas ao longo do período pós-crise, analisando os riscos individuais incorridos. Por exemplo, mostra que. 25.

(26) para cada 100 pessoas que estavam na classe C a probabilidade de permanecer na mesma classe ou de subir caiu e a de cair de classe aumentou a partir da virada do ano. Além disso, a pesquisa analisa dados de desigualdade de renda per capita do trabalho revelando que a marcada desconcentração de renda dos últimos sete anos sofreu reversão no período de crise. Reversão semelhante acontece também com a renda média, esta combinação explicaria as mudanças na composição e na mobilidade de classes econômicas. A pesquisa fornece uma análise ponto a ponto da resiliência da sociedade brasileira frente à crise.. Seguindo a analogia da marola e da tsunami, janeiro foi um mês de ressaca no Brasil, começando a reverter os expressivos ganhos da média, desigualdade e mobilidade de renda dos cinco anos anteriores. Ao ritmo de janeiro demoraria nove meses para a completa erosão dos ganhos resultantes na estrutura de classes econômicas. De forma que é preciso fazer o acompanhamento dos meses subseqüentes a começar por fevereiro, divulgado em primeira mão amanhã e esperar o que nos reservam as águas de março, as de abril e assim por diante.. A pesquisa disponibiliza sítio bilíngüe na internet com bancos de dados interativos permitindo, a cada um, captar as trajetórias médias e individuais de pessoas classificadas por seus atributos demográficos, espaciais e econômicos. Os dados serão abertos para as seis principais metrópoles brasileiras. Após a coletiva o material pode ser encontrado em www.fgv.br/cps/crise2009. Estaremos monitorando estes movimentos.. Em janeiro, parte dos avanços sociais observados no qüinqüênio anterior sofreram um retrocesso. A virada do ano trouxe inovações negativas no desemprego, na desigualdade e na composição de classes econômicas brasileiras, com especial destaque para os seus extremos. Seguindo a analogia das ondas, janeiro foi um mês de ressaca no Brasil, começando a erodir os ganhos de renda dos anos anteriores. Infelizmente, ainda é cedo para falar que depois da tempestade vem a bonança, portanto, esperemos o que nos reservam as águas de março, as de abril e assim por diante.. 26.

(27)

Imagem

+7

Documentos relacionados

Viabilidade celular% como uma função do tempo de interação h entre o fungo e vesículas pequenas de DODAB, para duas concentrações de DODAB.. 0,9 ml da suspensão do fungo foi usada

A receita de locação estimada não representa projeção de distribuição de rendimentos aos quotistas do Fundo, uma vez que tais rendimentos são calculados de

Para estes problemas pode-se recorrer a diferentes soluções que passam necessariamente pela limpeza das lixeiras ilegais e o reforço da fiscalização, pelo ordenamento florestal

A tendência manteve-se, tanto entre as estirpes provenientes da comunidade, isoladas de produtos biológicos de doentes da Consulta Externa, como entre estirpes encontradas

São considerados custos e despesas ambientais, o valor dos insumos, mão- de-obra, amortização de equipamentos e instalações necessários ao processo de preservação, proteção

Os dados de incidência foram obtidos do RCPB de Fortaleza a partir do sistema basepopWeb (INSTITUTO NACIONAL DE CÂNCER, 2010), sendo coletados: o número de casos novos

Mesmo com suas ativas participações na luta política, as mulheres militantes carregavam consigo o signo do preconceito existente para com elas por parte não somente dos militares,

to- pografia, próximo a Escola, Super- mercado, Padaria, Lanchonete, Me- cânica e muito mais.. Fotos no site: