PRE

C

EVISÃO D

UN CURSO DE MEST

JOÃ

DE AUTO

NIVERSIDA E PÓS-GR TRADO PR

ÃO BATI

OS DE INF

ICMS NO

ADE FEDE RADUAÇÃ

ROFISSIO

ISTA GO

FRAÇÃO

O ESTAD

FORTAL

2014

ERAL DO O EM ECO NAL EM E

ONDIM SA

PAGOS P

O DO CE

LEZA

4

CEARÁ ONOMIA - ECONOMIA

AMPAIO

POR CON

EARÁ

CAEN A

JOÃO BATISTA GONDIM SAMPAIO

PREVISÃO DE AUTOS DE INFRAÇÃO PAGOS POR CONTRIBUINTES DO ICMS NO ESTADO DO CEARÁ

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia.

Orientador: Prof. Dr. Paulo Jorge de Melo Neto

JOÃO BATISTA GONDIM SAMPAIO

PREVISÃO DE AUTOS DE INFRAÇÃO PAGOS POR CONTRIBUINTES DO ICMS NO ESTADO DO CEARÁ

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia.

Data de Aprovação: _____/______/_______

Banca Examinadora

______________________________________ Prof. Dr. Paulo de Melo Jorge Neto

Orientador

______________________________________ Prof. Dr. Guilherme Diniz Irffi

Membro

______________________________________ Prof. Dr. Elano Ferreira Arruda

AGRADECIMENTOS

Em primeiro lugar agradecer ao Pai Celestial, por acompanhar meus passos, pensamentos e palavras e por me permitir o desempenho e dedicação para consecução desta tarefa.

À minha esposa Joana, pela paciência e apoio no percurso dessa caminhada, pelas atitudes, gestos de carinho e dedicação, que sempre me fortaleceram na obtenção desse objetivo.

Ao orientador, Prof. Dr. Paulo Jorge Neto que se constituiu numa pessoa que me orientou compostura e seriedade na condução da realização desse trabalho. Suas ideias foram fundamentais para a consecução do mesmo.

Aos profs. Drs. que compõem o corpo docente do Mestrado, pela postura séria e dedicada, sempre prestativa na condução da qualidade do Curso de Mestrado Profissional em Economia de Finanças e Seguros do CAEN/UFC.

À Secretaria da Coordenação do Mestrado pelo bom relacionamento e prestação de serviços de apoio aos mestrandos.

RESUMO

A sonegação fiscal é um problema para o Estado equilibrar suas contas e manter a máquina pública exercendo seu papel social plenamente. O ICMS representa quase a totalidade da arrecadação tributária do Estado. Entretanto, os contribuintes buscam meios de diminuir o peso da carga tributária por meio de elisão e sonegação fiscal. Assim, este trabalho busca analisar o quanto o Estado consegue reaver dos seus créditos tributários que são provenientes de sonegação do ICMS. A metodologia utilizada para a análise do problema foi a de Box e Jenkins para prever a série temporal do total de créditos que foram transformados em receita para o Estado para os dados dos setores de Alimentos, Automotivos, Bebidas, Combustíveis, Comunicação, Couros e Calçados, Energia, Farmacêuticos, Químicos, Têxtil e Total nos meses de janeiro de 2006 a dezembro de 2011, realizados pela Auditoria Fiscal da SEFAZ-CE.

ABSTRACT

The tax evasion is a problem for the state balance its accounts public and maintain the machine fully exercising their social role. The ICMS represents almost all of the tax revenue of the State. However, taxpayers looking for ways to lighten the tax burden through tax avoidance and tax evasion. This study aims to analyze how the state can regain its tax credits that come from evasion of ICMS. The methodology used for the analysis of the problem was the Box-Jenkins time series to predict the total number of credits that have been turned into revenue for the state data for the sectors of Food, Automotive, Beverage, Fuel, Communication, Leather and Footwear, Energy, Pharmaceuticals, Chemicals, Textiles and Total from January 2006 to December 2011, conducted by the Comptroller SEFAZ-CE

LISTA DE GRÁFICOS

GRÁFICO 01- Gráfico da arrecadação total do ICMS no Estado do Ceará – 2006 a 2011... 32

GRÁFICO 02 - Autos pagos e Lavrados como Porcentagem da Arrecadação Total do Estado... 34

GRÁFICO 03 - Participação percentual dos Autos Pagos nos respectivos Autos Lavrados... 35

GRÁFICO 04 - Evolução da Arrecadação, Autos Lavrados e Autos pagos em termos Total... 36

GRÁFICO 05 - Evolução da Arrecadação, Autos Lavrados e Autos pagos no Setor de Alimentos Evolução da Arrecadação, Autos Lavrados e Autos pagos no Setor de Alimentos... 36

GRÁFICO 06 - Evolução da Arrecadação, Autos Lavrados e Autos pagos no Setor de Automotivos... 37

GRÁFICO 07 - Evolução da Arrecadação, Autos Lavrados e Autos pagos no Setor de Bebidas... 37

GRÁFICO 08 - Evolução da Arrecadação, Autos Lavrados e Autos pagos no Setor de Combustível... 38

GRÁFICO 09 - Evolução da Arrecadação, Autos Lavrados e Autos pagos no Setor de Comunicações... 38

GRÁFICO 10 - Evolução da Arrecadação, Autos Lavrados e Autos pagos no Setor de Couros e Calçados... 39

GRÁFICO 11 - Evolução da Arrecadação, Autos Lavrados e Autos pagos no Setor de Energia... 40

GRÁFICO 12 - Evolução da Arrecadação, Autos Lavrados e Autos pagos no Setor de Farmacêuticos... 40

GRÁFICO 13 - Evolução da Arrecadação, Autos Lavrados e Autos pagos no Setor de Químicos... 41

Setor de Têxteis... 41

GRÁFICO 15 - Série dos Resíduos do ARMA(1,1,1)... 47

GRÁFICO 16 - Série dos Resíduos do ARMA (1,1,2)... 47

GRÁFICO 17 - Valores previstos para a série dos Autos Pagos ARIMA (1,1,1).. 48

GRÁFICO 18 - Valores previstos para a série dos Autos Pagos ARIMA (1,1,2).. 49

GRÁFICO 19 - Gráfico da Série Real contra a Prevista pelo ARIMA (1,1,1)... 49

GRÁFICO 20 - Gráfico da Série Real contra a Prevista pelo ARIMA (1,1,2)... 50

LISTA DE TABELAS

TABELA 01 - Estatísticas Descritivas de Autos Pagos e Autos Lavrados (Valores em R$ 1.000)... 30

TABELA 02 Arrecadação Total do Estado do Ceará de 2006 a 2011 -Valores expressos em reais R$ 1.000)... 31

TABELA 03 - Participação média dos Autos Pagos e dos Autos Lavrados Na Arrecadação do ICMS total do período (os valores estão em R$1.000)... 33

TABELA 04 - Resumo dos Testes de Raiz unitária – ADF, Elliott-Rothenberg-Stock NG e Perron... 45

TABELA 05 - Teste LM de Correlação serial de Breusch-Godfrey com duas defasagens... 47

TABELA 06 - Estimação do ARIMA(1,1,1) para a variável Total de Autos Pagos em primeira diferença... 55

TABELA 07 - Estimação do ARIMA(1,1,2) para a variável Total de Autos Pagos em primeira diferença... 55

LISTA DE QUADROS

QUADRO 01- Alíquotas de ICMSAlíquotas de ICMS... 17

QUADRO 02- Atividades Relacionadas a cada Setor... 28

LISTA DE FIGURAS

SUMÁRIO

INTRODUÇÃO... 12

1 O ICMS... 15

2SONEGAÇÃO FISCAL... 18

3SÉRIES TEMPORAIS... 22

4 LITERATURA RELACIONADA... 24

4.1 Visão econômica da sonegação fiscal... 24

4.2 Teoria da Sonegação... 24

4.3 Modelos Econômicos para evasão fiscal... 26

5 METODOLOGIA... 28

5.1 Base de Dados... 28

5.2 Avaliação empírica do comportamento da Série Autos de Infração Pagos.... 42

6 RESULTADOS... 44

6.1 Testes de Raiz Unitária... 44

6.2 Identificação do Modelo ARMA... 45

6.3 Estimação... 46

6.4 Verificação de Diagnóstico... 46

6.5 Previsão... 48

7 CONCLUSÃO... 51

REFERÊNCIAS BIBLIOGRÁFICAS... 53

INTRODUÇÃO

As ações públicas têm desenvolvido muitos esforços para melhorar a maneira de lidar com a arrecadação pública, sejam por promoções de projetos de conscientização dos contribuintes acercados custos que a sonegação traz para o estado como para o próprio contribuinte, bem como a qualificação técnica e operacional dos serviços de auditoria fiscal da Secretaria da Fazenda do Estado do Ceará (doravante Sefaz-CE). A função do Estado é fazer com que as normas tributárias sejam cumpridas, portanto, seu trabalho consiste em promover ações no sentido de orientar, incentivar, monitorar, arrecadar e fiscalizar, bem como, quando necessário, punir os infratores para que esses recursos venham a ser recebidos de forma integral.

Do total da receita tributária do Estado, o Imposto Sobre a Circulação de Mercadorias e de Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (doravante ICMS) representa cerca de 93,84%,acompanhado pela contribuição de 5,02% de IPVA e o restante de 1,14% representam as receitas derivadas de tributos estatal como ITCD e multas de obrigações tributárias acessórias.

Dada a sua representatividade, o ICMS deve ser analisado de perto pelos órgãos competentes, pois seu controle é fundamental para que a máquina pública exerça suas funções. Este tributo incide sobre qualquer pessoa física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadorias ou prestações de serviço de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e prestações se iniciem no exterior (Decreto Estadual. 24.569/96). No entanto, os contribuintes buscam meios de diminuir o peso da carga tributária seja por meio legais, com a denominada elisão ou por meio ilegal, com a denominada sonegação fiscal.

através de seus auditores fiscais, constituem o crédito tributário por meio da Lavratura do Auto de Infração. Dessa forma o fisco estadual formaliza o direito de resgatar suas finanças que estão nas mãos dos sonegadores que se apropriam indevidamente do dinheiro público. Esse crédito representa um direito para o Estado que poderá se transformar em receita pública que irá agregar as demais receitas.

Do total desses direitos a receber, o Estado só recebe uma parte, que é computada na rubrica Autos de Infrações Pagos, sendo que essa receita representa apenas uma pequena parcela dos direitos devidos pelos contribuintes autuados como sonegadores. A outra parcela, não é recebida pelo fisco, representa a maior parte, e, portanto, prejudica a gestão pública que deixa de ofertar bens e serviços de melhor qualidade para a sociedade tendo em vista a não realização da receita tributária prevista no orçamento público. Assim, em um estado com um elevado volume de sonegação e baixo índice de recuperação do direito de receita dentro do total da sonegação preocupa os governantes no sentido de tornar equilibrado o orçamento público financeiro.

O objetivo dessa dissertação está fundamentado na avaliação econômica dos recursos financeiros obtidos pelo poder coator exercido pelo Estado contra os sonegadores do ICMS, no período de janeiro de 2006 a dezembro de 2011. Entre outras particularidades busca-se identificar e conhecer o comportamento da variável Autos Pagos dado que os contribuintes foram autuados como consta nos Autos de Infrações Lavrados e, assim como na sua participação na receita tributária de ICMS.

Este trabalho utiliza para esse fim a abordagem de Box Jenkings para a seleção do modelo econométrico aplicado para séries temporais que seja consistente e capaz de fornecer uma base preditiva que contribua significativamente na aplicação no campo das ações públicas, evitando a ocorrência ou recorrência de fugas de receitas devido à sonegação que podem causar déficits ou ampliar a ocorrência destes por setor de atividade econômica avaliados pela SEFAZ-CE.

1. O ICMS

O tributo em estudo é de competência estatal e trata-se do ICMS. O ICMS tem por contribuinte qualquer pessoa física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadorias ou prestações de serviço de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e prestações se iniciem no exterior (conforme Decreto Estadual. 24.569/96).

O Código tributário nacional em seu artigo 16 define como imposto, nesse caso o ICMS, um tipo de tributo cuja obrigação tributária tem por fato gerador ou uma situação de fato independente de qualquer atividade estatal específica, relativa ao contribuinte. Não precisa o Estado vincular um serviço a cobrança desse tributo. O Estado cobra recolhe e aplica os recursos em bens e serviços que melhor convier para a sociedade.

O termo genérico denominado contribuinte é dado às pessoas físicas e jurídicas devidamente cadastradas que tem a responsabilidade de prestar contas e repassar o tributo que é devido aos entes públicos. O termo “pagou o imposto público” seria mais adequado aos impostos diretos como o Imposto de Renda que é vinculado diretamente à receita da pessoa física ou jurídica. Já no que diz respeito ao ICMS, o termo “pagar o imposto” se refere ao tributo que se recebe como parte dos preços dos produtos das operações que gerem crédito de ICMS para o Estado e repassa ou recolhe através do documento de arrecadação estadual ao erário estadual. A sua ocorrência age diretamente sobre os bens de consumo e as atividades de serviços relacionadas e não sobre a renda das pessoas, por este motivo é chamado de tributo indireto.

Conforme o Código tributário nacional o Tributo em estudo tem características próprias como a seletividade com relação à essencialidade do produto, não cumulatividade, e é autônomo a cada estabelecimento do mesmo titular. A seletividade do ICMS trata da proporcionalidade direta do fato gerador com o valor do bem de consumo ou o serviço prestado cuja ocorrência está previsto em Lei. Em suma, ela trata de cobrar mais impostos dos produtos considerados de luxo, que não seja muito essencial para a sociedade.

receitas publicadas derivadas de tributos para os entes federados porque representa o maior índice de arrecadação estatal, assim como também é um instrumento bastante eficaz de políticas públicas para atrair empresas para a região por meio da renúncia fiscal.

Vale salientar que, quem paga o ICMS é o consumidor ou adquirente do serviço prestado e não o contribuinte que é apenas o responsável para repassar o tributo para os cofres do governo. E o governo por outro lado devolve esse pagamento na prestação de bens e serviços para a Sociedade.

Outra peculiaridade fundamental do ICMS é que por esse se tratar de um tributo cuja ocorrência se dá na mediação comercial ou de serviço então, vale o princípio do crédito e débito do imposto cujo controle é realizado pela contabilidade fiscal. Quando um intermediário na comercialização de um bem ou serviço vende esse bem, no valor da nota desse bem está incluso o valor do ICMS. Basicamente quando o adquirente do bem ou o serviço inserido na tributação normal recebe a mercadoria ou serviço, automaticamente também recebe um crédito de ICMS. Depois, quando ele vende o bem que comprou automaticamente ele tem que se debitar do ICMS sobre a venda. Nesse caso, o valor do ICMS a repassar para o Estado é apenas a diferença financeira da aplicação de alíquotas de compras e vendas. Isso evita a dupla contagem, ou seja, que um contribuinte pague o tributo duas vezes sobre o original do produto, pois ele deve pagar o tributo somente sobre o valor agregado por ele ao produto.

O recolhimento do ICMS pela pessoa física ou jurídica é feita de forma espontânea na sua maior totalidade de forma mensal que depois passará por um processo de homologação por parte do fisco estadual. Esse processo de homologar trata da confirmação se o contribuinte recolheu o tributo da forma correta. Caso contrário será cobrada a diferença a recolher para o Estado.

Quadro 01- Alíquotas de ICMS

Aliquota Referente

25% À operações e prestações internas com as seguintes mercadorias: bebidas alcoólicas, armas e munições, fogos a de artifícios, fumo, cigarros e demais artigos de tabacaria, joias, aviões, ultraleves e asas-delta, gasolina, querosene de aviação, óleo diesel, álcool anidro e hidratado para fins combustíveis e serviços de comunicação.

20% Operações internas com energia elétrica 17% Ademais operações e prestações internas.

12% Operações internas com microcomputadores, peças e partes componentes, impressora: para microcomputadores matriciais com velocidade até 500cps, a jato de tinta, laser, com velocidade de impressão de até 20 páginas por minuto, interface de comunicação de dados para microcomputadores e redes locais, monitores de vídeo, terminais de vídeo, scanner, mouse e trackballs, dispositivos de leitura ótica, adaptadores de impressão, comutadores de impressão, dispositivos de armazenamento de dados para microcomputadores, estabilizadores, shirt-breaks

monofásicos até 1 kva, unidade de leitura e gravação de compactdisk laser(cd-laser),

disquetes e fitas magnéticas, DAT, streamer, em cartucho e em rolo para

armazenamento de dados, cartucho de tinta e tonner para impressora laser,

formulários contínuos e sanfonados para uso em impressoras, formulários contínuos e sanfonados de etiquetas auto-adesivas, trigo em grão e seu derivados, leite tipo vida longa.

Fonte: Elaborado pelo autor com base nos dados da Secretaria da Fazenda do Estado do Ceará

2. SONEGAÇÃO FISCAL

O Estado Federado, no exercício da soberania, conforme determina a Carta Magna Federal de 1988, exerce a competência Constitucional de gerir e arrecadar tributos para atender as demandas sociais. Desta forma o Estado utiliza-se de diversas ferramentas legais e tecnológicas para obtenção de utiliza-seus objetivos.

Como se vê quando se trata da relação entre pessoas sejam elas físicas ou jurídicas, públicas ou privadas, com finalidade lucrativa ou não, o que se mais leva em conta é a relação comportamental quanto ao sistema de incentivos que o Estado e as Leis colocam a disposição dos contribuintes para formar seu planejamento tributário. Isto é, se o ente federativo é capaz de fazer com que o contribuinte se comporte de acordo com os interesses públicos e quando o comportamento tributário é prejudicial este deve ser combatido pelo o Estado.

A Auditoria Fiscal Pública por servidores públicos da Administração Tributária, com competência legal plena para exercer tais atribuições, tem como objetivo verificar o regular cumprimento das obrigações tributárias do contribuinte diante do fisco.

Assim, depois de realizados os trabalhos de auditoria e se detectado descumprimento das normas tributárias ou efetivamente um comportamento sonegador, então, trata-se de recuperar, através do lançamento de ofício, o direito ao crédito tributário derivado do ICMS devido, e quando necessário procede-se a aplicação de multas. Evidentemente o direito ao crédito só se realiza se ele for pago.

Tendo em vista a necessidade de combater administrativamente e juridicamente a sonegação do ICMS, a partir da década de 90as ações públicas trouxeram a inovações, que evidenciam a premência de um melhor controle das ações fiscais que antes as lavraturas do crédito tributário eram feitas, em blocos de papéis e de forma manual e hoje é feito no sistema de terminal do gerenciamento do sistema de Controle da Ação Fiscal (doravante CAF) e impresso via intranet.

contribuinte emite documentos fiscais de forma eletrônica como também informa ao fisco todas as informações de forma eletrônicas de notas fiscais e de sua escrituração.

A administração tributária estadual dispõe de diversos sistemas de ferramentas coorporativas utilizadas no monitoramento pelo Fisco Estadual na arrecadação tributária cujas informações são essenciais para formação de banco de dados para as emissões e acompanhamento de ações fiscais. Portanto, essas ferramentas fornecem subsídios para os trabalhos de auditoria fiscal no combate à sonegação fiscal. A SEFAZ-CE opera com vários sistemas de informação, sejam por meio de terminal, da intranet e da rede mundial de comunicação – Internet, compondo-se tecnologicamente de um vasto banco de dados dos contribuintes contendo informações para o controle de cadastro, econômico, de procedimentos fiscais e de situação de lançamento de crédito tributário disponibilizados para movimentação com alimentação de banco dados gerenciais que servem de consulta para os trabalhos de auditoria fiscal tributária realizados pelo Estado.

É do relacionamento desse banco de dados através de estudos de índices econômicos dentro da atividade em que o contribuinte está inserido que surge a base para as ações públicas de combate à sonegação fiscal, seja ela no trânsito de mercadorias ou nas operações auferidas pelo estabelecimento comercial, industrial, produtor agropecuário e prestador de serviços. Dada uma suspeita de sonegação fiscal a administração tributária observa e determina qual o tipo de procedimento ou ação fiscal ou medidas administrativas a serem tomada para que o contribuinte se regularize junto ao fisco estadual.

Dentre várias ferramentas administrativas utilizadas pelo o estado destaca-se o procedimento administrativo de combate à evasão fiscal pode ser realizado para se verificar a existência de irregularidades fiscais e cobrar ao contribuinte sem a autuação fiscal através de uma ação denominada de Monitoramento Fiscal. Esta parte de um acompanhamento da movimentação tributária em tempo real do contribuinte com a finalidade de tornar mais eficiente a arrecadação tributária. Caso notificado não recolha, provavelmente passará por um processo de fiscalização mais dura com aplicação de Auto de Infração.

institucional de informação CAF, onde há monitora todos os procedimentos da autoridade competente para a lavratura do auto de infração se constituir formalmente em direito de arrecadação tributária para o fisco. Por isso as suas formalidades de dados oriundos sejam por meio tecnológicos ou materiais obedecem a princípios legais imprescindíveis para sua formação. Na esfera administrativa e processual.

Institucionalmente, o Contencioso Administrativo tributário que é órgão central integrante da Estrutura da Secretaria da Fazenda do Estado do Ceará, diretamente vinculado ao Titular da pasta e tem sua estrutura, organização definidas na Lei nº 12.732 de 24 de setembro de 1997. Sua função principal é o julgamento administrativo de autos tributários lavrados com base em todos os princípios legais para que exista a consistência parcial, total ou inconsistência, nesse último caso há a nulidade da existência do crédito tributário. Esse processo poderá sair da instância administrativa para o Judiciário para resolução final da lide.

No decorrer da tramitação administrativa e judicial o contribuinte terá duas opções: de reconhecer o crédito exigido pelo o Estado efetuando o devido pagamento ao fisco. Desta forma extinguindo o crédito tributário ou de recorrer da imputação da dívida tributária imposta pelo o Estado.

A administração tributária, em particular, vem se adaptando as novas realidades aplicadas ao setor público buscando soluções aliadas a ferramentas capazes de auxiliar a gestão tributária no desempenho, acompanhamento e controle de suas atividades relacionadas ao planejamento estratégico que atendam melhor a relação sistêmica funcional e a prestação de serviços a sociedade.

A colaboração da celeridade de informações advinda da internet, intranet e informações de rede e pela integração das redes sociais entre governos e sociedade favoreceu consideravelmente o planejamento da esfera pública tributária dentro de um controle do fluxo de informações fiscais que são prestadas de forma normatizadas pelos contribuintes ou seus representantes legais para as Secretarias de Fazendas públicas a qual pertencem.

3. SÉRIES TEMPORAIS

Uma série temporal é definida como a classe de fenômenos cujo processo observacional e consequente quantificação numérica gera uma sequência de dados distribuídos no tempo (Souza,1989). No entanto, esse processo gerador dos dados pode ser contínua ou discreta geralmente dependendo do intervalo ou da precisão com que se observam os dados.

A estrutura e o mecanismo gerador de dados de uma série temporal estão relacionadas com o intervalo de ocorrências de observações no tempo (Anderson,1971). Se o levantamento das observações da série possa ser feito a qualquer momento do tempo é chamada de série temporal contínua, caso as observações sejam coletadas em pontos eqüidistantes no tempo a chamamos de discreta. Além disso, podemos denotar o limiar entre contínuo e discreto pela quantidade de dados associado ao grau de precisão com que se necessita mensurá-los.

Quando cada observação associada a um instante de tempo distinto apresenta uma relação de dependência com outras observações dessa mesma variável, então, há a possibilidade de se modelar e prever os valores futuros da série encontrando o padrão de geração populacional dessa série a partir da amostra observada (Barbancho, 1970).

Ainda conforme Barbancho (1970), uma previsão é uma manifestação relativa a sucessos desconhecidos em um futuro determinado. A previsão com base em eventos passados, contudo, serve para subsidiar uma tomada de decisão visando atingir determinados objetivos.

Depois de formulado o modelo estatístico, obtido através da seleção entre as alternativas de classes de modelos identificados como apropriadas para a representação e subsequente estimação de seus parâmetros torna possível ser utilizada para testar alguma hipótese ou teoria a respeito do mecanismo gerador do processo estocástico e realizar a previsão de valores futuros da série temporal (Granger e Newbold, 1977) e (Nelson, 1973).

forma, por meio da abstração de regularidades contidas nos fenômenos observáveis de uma série temporal existe a possibilidade de se construir um modelo estatístico com representação sintética da realidade.

Conforme Cortez(2002) os modelos de previsão de séries temporais são criados baseando-se na tendência e/ou na sazonalidade de uma série. O comportamento dessa série pode ser de crescimento ou declínio de seus valores por um longo período de tempo. Quando a série possui este tipo de comportamento é chamada de não estacionária.O conceito de estacionaridade é a principal idéia que se deve ter para estimar uma série temporal(Bueno,2011). A constatação de estacionaridade é fundamental, pois permitirá proceder inferências sobre os parâmetros estimados com base na realização de um processo estocástico. Uma vez na série é estacionária a sua média e variância não se alteram sistematicamente no tempo.

Box e Jenkins (1978) introduziram um conjunto de novas ferramentas de análise e previsão de séries temporais. Essa metodologia ficou tecnicamente conhecida como ARIMA (sigla inglesa para Processo Autorregressivo de Média Móvel Integrado) em que a ênfase do método, ao contrário dos modelos uniequacionais ou de equações simultâneas, está na análise probabilística, ou estocástica da própria série sob a filosofia: “Deixe os dados falarem por si mesmos”. (Gujarati, 2011)

4. LITERATURA RELACIONADA

Este capítulo se refere à literatura do comportamento dos contribuintes quanto ao custo de oportunidade de pagar impostos versus o risco de sonegá-los e

sofrer sanções do Estado.

4.1 Visão econômica da sonegação fiscal.

O problema relacionado a sonegação fiscal existe desde que se instituiu a cobrança de impostos. O primeiro modelo econômico de decisão de sonegação dos contribuintes foi desenvolvido por Allingham e Sandmo (1972), que estenderam o trabalho de Becker (1968) sobre imposição legal à análise da sonegação fiscal, utilizando a teoria do risco desenvolvida por Von Neumann e Morgenstern.

Algumas outras extensões com base do estudo de evasão fiscal geraram algumas extensões que lançaram as bases do estudo do comportamento do contribuinte de não pagar o imposto, por meio de um tratamento analítico, baseado na teoria microeconômica da decisão sob incerteza.

Atualmente, a análise econômica da obediência tributária foca-se principalmente em como a sonegação pode ser dissuadida pela detecção e pela aplicação de sanções. Neste caso, trata-se das análises tributárias de imposição. O comportamento do contribuinte pode ser visto como o resultado de um cálculo racional, de uma avaliação cuidadosa dos custos e dos benefícios da sonegação.

No campo da política de imposição tributária busca-se investigar algumas estratégias para o combate à sonegação fiscal e examinam-se as evidências empíricas sobre comportamento dos contribuintes nesse contexto econômico.

4.2 Teoria da Sonegação

“tax gap” (Franzoni, 1999).

É importante dizer que essa lacuna fiscal encontrada para o sonegador seria uma quantidade de receita adicional que seria obtida por meio da incoerência em um determinado nível risco (de ser pego, e sofrer sanções). Certamente, uma imposição perfeita afetaria o cenário econômico do contribuinte pois algumas empresas poderiam falir, os contribuintes podem modificar suas ofertas de trabalho, os preços e as rendas , e outras conseqüências, pelo menos teoricamente, alterariam a base tributária, o rendimento líquido poderia ser menor. Esse é um dos motivos pelos quais deve haver cautela nas interpretações da medida-padrão de “tax gap”. Elas são somente uma aproximação dos efeitos

imediatos prováveis de melhorias marginais na imposição (Franzoni, 1999).

Na economia, os problemas relacionados à sonegação originam-se do fato de que as variáveis que definem a base tributária do tributo (rendas, vendas, rendimentos, riqueza entre outras), não são variáveis perfeitamente observáveis para que possam ser interpretadas cautelosamente. Como a maioria das variáveis que afetam a base tributária do contribuinte impactam diretamente na sua situação econômica, este tende a buscar mecanismos para informar somente o que for de sua conveniência, ocultando as demais informações.

Uma entidade externa não pode observar o valor real da base tributária de um indivíduo, e por isso não pode saber sua verdadeira responsabilidade tributária. Desta forma os contribuintes podem levar vantagem da informação imperfeita que a administração tributária tem sob sua responsabilidade e buscar mecanismos de iludir o fisco. Portanto, às vezes este conhecimento pode ser obtido por meio de auditorias fiscais em que a obtenção a verdadeira base tributária é verificável a certo custo.

Outra forma relacionada a perda de arrecadação é o processo de elisão fiscal (economia de imposto por parte do contribuinte), sendo diminuído o imposto de forma não prevista pelos legisladores, mas que não foi expressamente e proibida em lei e feita de forma típica por meio de transações estruturadas de forma a minimizar a responsabilidade tributária.

4.3 Modelos econômicos para evasão fiscal

Outra dificuldade apresentada sobre a sonegação é que ela não pode ser facilmente mensurada. Várias abordagens científicas objetivaram obter resultados concretos de uma medida, porém todas elas apresentaram problemas de difíceis soluções.

Com a finalidade de avaliar a forma como a desobediência tributária afeta o pagamento real de impostos pelos indivíduos, faz-se necessário examinar o comportamento dos contribuintes mais de perto. Esta forma pode ser feita através de modelos teóricos que estabeleçam relações entre o comportamento dos contribuintes e variáveis fiscais cujo comportamento tenha relevância. Allinghan e Sandmo (1972) foram os iniciantes nesse sentido, ao analisar o problema enfrentado por um indivíduo que tenha que decidir quanto de seu imposto deve declarar no intuito de se prever o retorno tributário.

As observações do modelo de Allingham e Sandmo (1972) demonstram, de forma sintética, que diferentemente da alíquota tributária aplicada, a probabilidade do indivíduo ser auditado e sofrer a penalidade aplicável, no caso de detecção de omissão, provocam incremento no valor declarado do imposto. Desse modo, as ações Públicas devem ser focadas nesses parâmetros. Os autores também verificaram que os aumentos no percentual de alíquota provocam resultados inconclusivos. As probabilidades de auditoria e montante de penalidade são duas variáveis políticas da Administração tributária, sendo que a primeira gera custos para o Estado.

Esta abordagem contribui com o processo político e com os aspectos culturais. Nota-se que, havendo restrições na imposição da penalidade torna-se necessário o Estado investigar as opções no tocante a probabilidade e eficiência da Auditoria.

A obediência à lei tributaria está basicamente relacionada à declaração pelo contribuinte da verdadeira base tributária, ao cálculo correto da obrigação tributária e ao pagamento das quantias devidas. O ponto forte da sonegação sempre ocorre nas informações declaradas pelos contribuintes, que geralmente, não declara toda a obrigação ou somente parte dela.

e Sandmo (1972), complementado por Srinivasan (1973) e revisado por Yitzhaki (1974). Trata a sonegação como um problema de alocação de portfólio: o contribuinte deve decidir qual a parcela de sua renda y (postulada como exógena) quer investir em atividade de risco (sonegar). Caso não queira correr nenhum risco, declara integralmente sua renda; caso contrário, declara somente uma fração dela e aceita correr o risco de ser flagrado e multado. Portanto, o problema consiste na escolha do retorno tributário ótimo utilizado pelo o contribuinte.

5. METODOLOGIA

Este capítulo apresenta a base de dados, bem como os resultados da análise empírica da arrecadação provenientes dos lançamentos dos créditos tributários do ICMS que foram efetivamente pagos ao fisco referentes ao esforço no combate à evasão fiscal nos segmentos de Alimentos, Automotivos, Bebidas, Combustíveis, Comunicação, Couros e Calçados, Energia, Farmacêutico, Químicos e Têxtil no período de janeiro de 2006 a dezembro de 2012.

5.1. Base de Dados

Define-se inicialmente a variável utilizada Autos de Infração pagos pelos 10 Setoriais econômicos que compõe o campo de atuação da auditoria Fiscal da Sefaz – CE, que é composta de segmentos econômicos de Alimentos, Automotivos, Bebidas, Combustíveis, Comunicação, Couros e Calçados, Energia, Farmacêutico, Químicos e Têxtil e apresenta suas estatísticas descritivas.

A variável utilizada neste trabalho é Autos de Infração pagos. Assim, será estudado o comportamento dessas receitas públicas tributárias derivadas créditos tributários do ICMS substanciados nos Autos de Infração Lavrados no período de janeiro de 2006 a dezembro de 2011 para os 10 Setoriais econômicos que compõe o campo de atuação da auditoria Fiscal da Sefaz – CE. O Quadro 2 faz uma breve descrição dos setores que a Sefaz audita em ações mais complexas.

Compõem também a base de dados do estudo os autos lavrados que representam mensalmente os créditos tributários a serem recuperados aos cofres públicos estaduais como também a arrecadação tributária do ICMS mensal do Estado.

Quadro 02 – Atividades Relacionadas a cada Setor

Setor Atividade operante

Alimentos Atacadista e varejistas de alimentos

Automotivos Atacadista e varejistas de Peças para veículos e

de revenda de veículos.

Bebidas Industrial, atacadistas e varejista de bebidas

Combustíveis Atacadista e varejista de combustíveis

Comunicação Serviços de Comunicação: telefonia, rádio e

Setor Atividade operante

Couros e Calçados Industrial, atacadistas e varejista de couros e

calçados

Energia Serviços de distribuição de Energia Elétrica

Farmacêutico Industrial, atacadista e varejista de

medicamentos

Químicos Industrial, atacadista e varejista de produtos

químicos. Ex. Tintas e verniz

Têxtil Industrial, atacadista e varejista de produtos

Tabela 01 – Estatísticas Descritivas de Autos Pagos e Autos Lavrados (Valores em R$ 1.000)

Fonte: Elaborado pelo próprio autor com base nos dados da SEFAZ-CE.

Setores Descritivas dos Autos Pagos Descritivas dos Autos Lavrados

Média Med Máx Mín Desvio Padrão Nro. Obs. Média Med Máx Mín Desvio Padrão Nro. Obs.

Alimentos 769 476 3743 45 809 72 26394 16078 626818 3143 72476 72

Automotivos 447 272 1555 12 377 72 7920 5111 44260 1471 7726 72

Bebidas 237 101 4006 2 493 71 5591 3000 41781 157 8025 72

Combustíveis 63 5 413 0 125 38 5315 445 50377 4 10997 44

Comunicação 1050 71 21459 7 3402 45 19077 7748 164305 1 31504 39

Calçados e Couros 133 98 426 10 104 72 2317 1543 17638 151 2885 72

Energia 699 324 9571 306 1811 26 38618 14562 167748 44 57374 8

Farmacêuticos 283 158 2147 2 342 72 4007 1817 78344 84 10062 72

Químicos 865 499 8509 59 1268 72 8766 6488 59725 558 9047 72

Observa-se pela Tabela 1 que a maior média dos autos pagos encontra-se no Setorial de Comunicação com valor de R$ 1050.000,00 e a menor média encontra-se apresenta no Setorial de Combustíveis no valor de R$ 63.000,00.

O Setorial de Comunicações teve a maior variância no período da amostra, devido apresentar uma sazonalidade nos meses de Maio, setembro, dezembro de 2009, Junho e Julho de 2011 em que observou-se um aumento de autos pagos devido a remissão fiscal das multas e juros e correção monetárias por meio do programa de recuperação fiscal – REFIS. Esses períodos aumento dos autos pagos geralmente coincidem com o das outas setoriais.

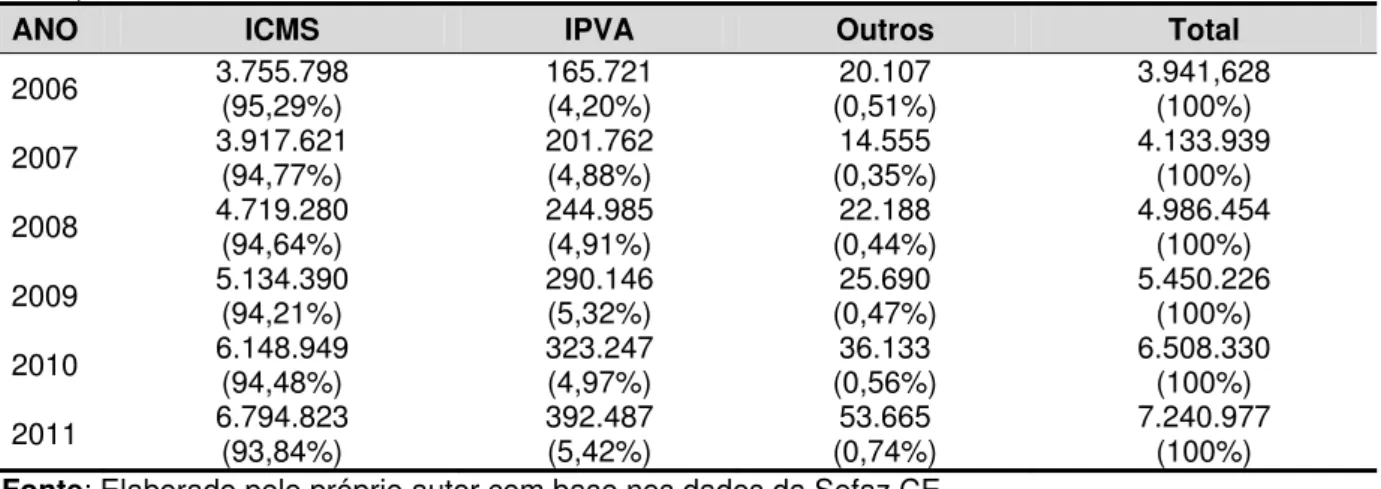

Tabela 02 - Arrecadação Total do Estado do Ceará de 2006 a 2011 - Valores expressos em reais R$ 1.000)

ANO ICMS IPVA Outros Total

2006 3.755.798 (95,29%) 165.721 (4,20%) (0,51%) 20.107 3.941,628 (100%)

2007 3.917.621 (94,77%) 201.762 (4,88%) (0,35%) 14.555 4.133.939 (100%)

2008 4.719.280 (94,64%) 244.985 (4,91%) (0,44%) 22.188 4.986.454 (100%)

2009 5.134.390 (94,21%) 290.146 (5,32%) (0,47%) 25.690 5.450.226 (100%)

2010 6.148.949 (94,48%) 323.247 (4,97%) (0,56%) 36.133 6.508.330 (100%)

2011 6.794.823 (93,84%) 392.487 (5,42%) (0,74%) 53.665 7.240.977 (100%) Fonte: Elaborado pelo próprio autor com base nos dados da Sefaz CE

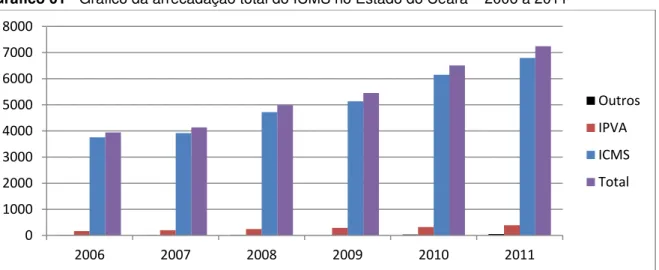

Gráfico 01 - Gráfico da arrecadação total do ICMS no Estado do Ceará – 2006 a 2011

Fonte: Elaborado pelo próprio autor com base nos dados da Sefaz CE

Observa-se no gráfico 1 que o ICMS representa disparado a maior participação na arrecadação total. Isso se deve ao fato de o mesmo incidir diretamente no consumo ou na prestação de serviços de transportes interestaduais e intermunicipais e de comunicação. Olhando mais de perto os dados percebe-se que têm maior influência em termos de arrecadação de ICMS os setoriais de prestação de serviços de Energia, Comunicação e da comercialização de Alimentos e produtos Químicos, conforme Tabela 1. Quanto às duas primeiras, as receitas que causam maior repercussão econômica são concentradas em poucas empresas e sua tributação incide diretamente nas contas de pagamentos dos consumidores sobre o consumo de energia elétrica fornecida pela Coelce e das operadoras de telefonia Tim, OI, Vivo e Claro.

A recuperação tributária dos recursos oriundos do ICMS não chega a 1,0% dos lançamentos do crédito tributários produzidos pelo o Estado do Ceará, essa liquidez de recolhimento tributário deve-se ao Monitoramento fiscal que é uma das ferramentas utilizadas pela Sefaz para o acompanhamento tributário promovido pelo Fisco dentro do exercício fiscal. A Sefaz representada pelos Auditores Fiscais, tem como base a priori a espontaneidade dos pagamentos dos tributos e quando por ventura houver atrasos ou divergências nestes possibilita que os contribuintes solucionem suas pendências tributárias sob a orientação dos Auditores concomitantemente ao período de ocorrência do Fato Gerador do ICMS.

0 1000 2000 3000 4000 5000 6000 7000 8000

2006 2007 2008 2009 2010 2011

Outros

IPVA

ICMS

Tabela 03 – Participação média dos Autos Pagos e dos Autos Lavrados Na Arrecadação do ICMS total do período(os valores estão em R$1.000)

Setores Pagos Autos (R$)

Autos Lavrados

(R$)

Arrecadação Total

(R$)

Participação dos Autos Pagos nos Lavrados(%)

Alimentos (0.1817) 768 (6.2367) 26394 423206 (100) 2.913

Automotivos (0.1056) 446 (1.8715) 7920 “ “ 5.641

Bebidas (0.0560) 236 (1.3210) 5590 “ “ 4.236

Combustíveis (0.0148) 62 (1.2560) 5315 “ “ 1.177

Comunicação (0.2481) 1,049 (4.5077) 19076 “ “ 5.503

Couros e

Calçados (0.0315) 133 (0.5474) 2316 “ “ 5.755

Energia (0.1651) 698 (9.1251) 38618 “ “ 1.809

Farmacêuticos (0.0670) 283 (0.9468) 4006 “ “ 7.072

Químicos (0.2044) 864 (2.0713) 8766 “ “ 9.867

Têxtil (0.0946) 400 (2.4087) 10193 “ “ 3.925

Total (0.9623) 4,072 (19.6266) 83061 “ “ 4.903

Fonte: Elaborado pelo próprio autor com base nos dados da Sefaz CE

* Medida de percentual a recuperar; valores entre parênteses representam a proporção dos autos pagos ou lavrados na arrecadação total em termos percentuais

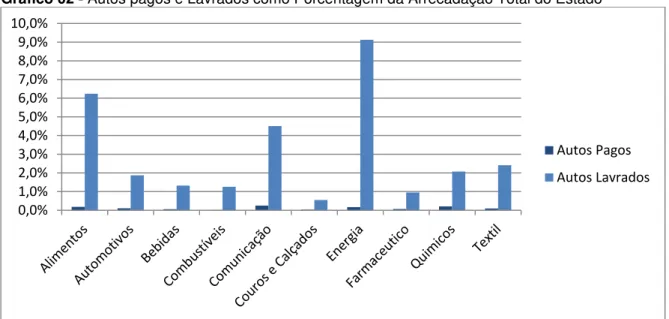

Gráfico 02 - Autos pagos e Lavrados como Porcentagem da Arrecadação Total do Estado

Fonte: Elaborado pelo próprio autor com base nos dados da Sefaz CE

O Gráfico 2 apresenta a magnitude da evasão fiscal ao contrastar o total de Autos Pagos com o de Autos Lavrados por setorial em relação a essas mesmas variáveis em termos totais. O estado busca por meio da Auditoria Fiscal meios para recuperar as receitas oriundas de ICMS sonegadas e de fato identifica um volume grande créditos tributários não pagos. Dessa forma as barras de Autos lavrados de cada setorial representam o esforço da Sefaz, por meio dos seus Auditores, para recuperar os créditos tributários através de lançamento do mesmo por meio de Autos de Infração. Nota-se que a eficiência do sistema em efetivamente recuperar esses créditos é muito baixa, uma vez que o volume de pagamentos é bem pequeno em relação à lavratura de Autos.

O destaque é o setor de energia elétrica que apresentou um volume de Autos de Infração Lavrados muito alto, entretanto, sua contribuição relativa para o aumento de recolhimento de ICMS é similar ao de setores de comunicação e de Químicos no período da amostra.

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0% 7,0% 8,0% 9,0% 10,0%

Autos Pagos

Gráfico 03 - Participação percentual dos Autos Pagos nos respectivos Autos Lavrados

Fonte: Elaborado pelo próprio autor com base nos dados da Sefaz CE

O Gráfico 3 representa é uma medida, em termos percentuais, do quanto cada setor conseguiu recuperar de crédito de ICMS no período de 2006 a 2011.O Gráfico demonstra que o maior percentual de recuperação está no setorial de Químicos que apresentou um índice de quase 10% de recuperação de receitas tributária do ICMS dos créditos tributários constituídos de ofício pelo o Fisco Estadual.

Nos gráficos seguintes dessa seção sempre a variável autos de infração pagos está apresentada com referência no Eixo secundário. Isso ocorre devido ao baixo índice de pagamento em relação aos Autos Lavrados e especialmente em relação à arrecadação.

Gráfi Fonte Secu ICM dos recu maio 2009 gove Gráfi Fonte Secu

ico 04 – Evo

e: Elaborad ndário

O g S do perío créditos tr ursos finan or contribu 9, devido erno Estad

ico 05 – Evo

e: Elaborado ndário

O gráf

olução da Arr

o pelo próp

gráfico 4 a odo de 200 ibutários e ceiros den uição econ a incidên dual.

olução da Arr

o pelo próprio

fico 5 de

recadação, A

prio autor co

acima repr 06 a 2011, e da recupe ntro do am

ômica nes cia do Pr

recadação, A

o autor com

emonstra

Autos Lavrad

om base no

resenta a como tam eração des mbiente da

sse períod rograma d

Autos Lavrad

base nos da

um sign

dos e Autos p

os dados da

evolução mbém do la

sses crédit máquina e do os mes de Recupe

dos e Autos p

ados da Sefa

ificante a

pagos em ter

a Sefaz CE.

da arreca ançamento tos que sã estatal cea es de sete eração Fis

pagos no Se

az CE. Autos

aumento d

rmos Total

. Autos Pag

adação trib o de ofício ão transform

arense. Te embro e o scal promo

etor de Alime

s Pagos no E

de autos

gos no Eixo

acom de s Prog do re do I tribu Gráfi Fonte Secu tribu fisca men advi Gráfi Fonte Secu mpanhado setembro grama de R

egime de CMS norm utário de su

ico 06 – Evo

e: Elaborado ndário

O p utária do IC

al com um nor intensid

ndos de ex

ico 07 – Evo

e: Elaborado ndário

de um au de 2009 Remissão recolhimen mal de form

ubstituição

olução da Arr

o pelo próprio

período de CMS no s m índice de dade que

xercícios a

olução da Arr

o pelo próprio

umento de e outubro fiscal prom nto tributá ma mensa tributária. recadação, A

o autor com

e setembro setor de a e sonegaç os autos anteriores a

recadação, A

o autor com

arrecadaç o de 2010

movido pel rio que era al e passo

Autos Lavrad

base nos da

o e outub automotivo ção repres recuperad ao período

Autos Lavrad

base nos da

ção no Set 0. Isso oco

lo o gover a feito pelo ou a ser re

dos e Autos p

ados da Sefa

bro de 200 s devido entado pe os isso se o analisado

dos e Autos p

ados da Sefa

torial de A orreu por no do Esta o o recolh ecolhido n

pagos no Se

az CE. Autos

09 destaca ao progra elos crédito e deve a c o.

pagos no Se

az CE. Autos

Alimentos n conta do ado e pela

imento de a fonte pe

etor de Autom

s Pagos no E

a-se a arr ma de rec os constitu créditos co

etor de Bebid

s Pagos no E

e co paga gráfi bebi sete Gráfi Fonte Secu com e po vem Gráfi Fonte Secu Ess onsequente

amentos e icos 2 e 3

das deu-se mbro e ou

ico 08 – Evo

e: Elaborado ndário

O se bustível e or ser diret

utilizando

ico 09 – Evo

e: Elaborado ndário

se setor ap emente um em relação

. Observa-e por conta

tubro de 2

olução da Arr

o pelo próprio

etor de co álcool hidr tamente in o o setor pa

olução da Arr

o pelo próprio

resenta em ma baixa t

o à lavratu -se que a a do progr

009.

recadação, A

o autor com

mbustível ratado que

fluenciado ara combat

recadação, A

o autor com

m termos a taxa de pa ura é a s

maior con rama de re

Autos Lavrad

base nos da

é compost e teve vário o pela Polít

ter a inflaç

Autos Lavrad

base nos da

absolutos u agamentos exta mais ntribuição d ecuperação

dos e Autos p

ados da Sefa

to na sua r os picos de tica econô ção.

dos e Autos p

ados da Sefa

uma a baix s, no entan

alta, com de autos p o fiscal do

pagos no Se

az CE. Autos

relevância e arrecada mica do G

pagos no Set

az CE. Autos

xa lavratura nto, a pro mo pode-s pagos no s

ICMS nos

etor de Comb

s Pagos no E

pela Gaso ação devid Governo Fe

tor de Comu

s Pagos no E

a de autos porção de e ver nos setorial de meses de

bustível

Eixo

com não ICM erári Gráfi Calça Fonte Secu subs apre recu dívid melh cons Ess unicação d recorrênci S é tributa io estadua

ico 10 – Ev ados

e: Elaborad ndário

O s stituição tr esenta sem uperação d

das fiscais hor poder solidação d

se segme das opera ia de sazo ado na fon al.

volução da

o pelo próp

egmento d ributária. I mpre um de crédito s pelos co de pagam desse seto

ento dest doras TIM nalidades nte e apre

Arrecadação

prio autor co

de couros sto é o I

a constâ tributário ontribuinte mento nos or no Estad

taca-se p M, OI, Vivo

e efeitos a esenta sig

o, Autos La

om base no

e calçado mposto é ância de a

deram-se s desse s s meses m do.

pelo forne e Claro q atípicos so nificante í

avrados e A

os dados da

s tem a tri cobrado arrecadaçã e pelo Ref

segmento maior vend

ecimento que tem co

bre o cons ndice de r

utos pagos

a Sefaz CE.

butação n na fonte ão do ICM fis e pelo

possivelm da desse dos ser omo carac sumo. Nes recolhimen

no Setor d

. Autos Pag

no Couro re e por es MS. Os

reconhec mente dev

setor e p

rviços de cterística a sse setor o nto para o

de Couros e

gos no Eixo

Gráfi Fonte Secu ener econ enco nacio fisca de ju Gráfi Fonte Secu med tribu

ico 71 – Evo

e: Elaborado ndário

O s rgia elétric nomia, ass ontram-se onal. Não al de 2009,

unho de 20

ico 82 – Evo

e: Elaborado ndário

O S dicamentos utária que

olução da Arr

o pelo próprio

segmento ca e com sim como d

as Hidre o foi influe , no entant 011 como r

olução da Arr

o pelo próprio

Setor de s, apresen

se proce

recadação, A

o autor com

de Energi as política depende d elétricas q

enciada pe to, esse se regularizaç

recadação, A

o autor com

Farmacêu nta mercad essa na

Autos Lavrad

base nos da

ia tem um as de aum dos efeitos

ue são a elo Não d etor teve u ção fiscal j

Autos Lavrad

base nos da

uticos, qu dorias trib fonte. Ess

dos e Autos p

ados da Sefa

ma oscilaçã mento do s das seca a principal depende d um aument unto ao es

dos e Autos p

ados da Sefa

ue se apr butadas so

se setor

pagos no Se

az CE. Autos

ão direta c fornecime s sobre os fonte da do program to dos auto stado do C

pagos no Se

az CE. Autos

resenta na ob o regi

apresenta

etor de Energ

s Pagos no E

com o co ento no de

s reservató a matriz e ma de Rec os pagos n Ceará.

etor de Farma

s Pagos no E

cres fede mes ICM Gráfi Fonte Secu Esta Auto jane econ mais Gráfi Fonte

cimento d eral. A des es de sete S promovi

ico 93 – Evo

e: Elaborad ndário

O s ado recolhe os pagos e

iro de 20 nômico do s vendem t

ico 14 – Evo

e:Elaborado p

de preço d speito disso embro e ou

do pelo Go

olução da Arr

o pelo próp

setor de q endo o im em outubro 010/2011

contribuin tintas e ve

olução da Arr

pelo próprio au

devido a o, o pico d utubro de 2 overno Est

recadação, A

prio autor co

uímicos e mposto logo

o de 2009 d e dezem te de regu rnizes, o p

recadação, A

utor com base

autorizaçã de recupe 2009 devid

tadual.

Autos Lavrad

om base nos

stá sob a o na fonte deve-se ao mbro de 2

larizar sua principal pro

Autos Lavrad

e nos dados d

ão de rea ração de do ao prog

dos e Autos p

s dados da

égide de e. A demo o REFIS, m

2009/2011 as dívidas t oduto dess

dos e Autos p

a Sefaz CE. A

ajustes por créditos tr rama de re

pagos no Se

Sefaz CE

substituiç nstração d mas os pico

se devem tributárias, se setor no

pagos no Se

Autos Pagos n

r parte do ributários o ecuperaçã

etor de Quím

E. Autos Pag

ção tributá de um aum

os de paga m ao ma

,pois são m o Ceará.

etor de Têxte

no Eixo Sec

o governo ocorre nos o fiscal do

icos

gos no Eixo

O Carro chefe do segmento de Tecidos são os fios e tecidos que vêm apresentando um aumento de arrecadação, em especial, nas vendas dentro do estado, o que contribui para fortalecimento do setor de confecções. Também é regido pelo Sistema de Substituição tributária. Esse setor apresentou o seu pico de recuperação tributária nos meses de setembro e outubro de 2009 devido ao REFIS.

A segmentação da arrecadação autuação e pagamento da autuação dessa seção busca apenas descrever como cada setor contribuir para a arrecadação do Estado. Dessa forma, a SEFAZ-CE pode formular ações que corrija eventuais distorções fiscais praticadas por empresas ou conjuntos de empresas e assim atenuar os efeitos dessas práticas sobre a máquina pública e a sociedade em geral.

5.2 Avaliação Empírica do Comportamento da Série Autos de Infração Pagos

Esta subseção busca especificar o melhor modelo econométrico aplicado a série de autos pagos total que seja capaz de gerar previsões acuradas da arrecadação dentro da amostra. Toda a análise que se segue foi realizada para a série de dados dos autos de infrações pagos agregada por todos os setores que compõe o trabalho.

Devido aos picos de arrecadação apresentados entre setembro e outubro de 2009, optou-se por fazer uma interpolação linear dos 3 meses para frente e para trás de todos os picos de autos pagos tanto referentes ao Refis, quanto quaisquer outros motivos que apresentaram forte desvio da curva de pagamentos dos Autos. Depois disso, agregou-se tudo em uma nova variável de Autos pagos Total mais suavizada. Toda a análise que se segue refere-se a esta nova variável de Autos Pagos Total.

A seguir, verifica-se a estacionaridade desta série por meio de testes de raiz unitária. Discute-se ainda a metodologia utilizada, apresentando-se ao final alguns comentários sobre os resultados obtidos.

A especificação geral de modelos da família ARIMA (p,d,q) desenvolvida por Box e Jenkins (1978) são definidos pelos parâmetros p e d e q, onde p é o

parâmetro do componente autorregressivo, d é a quantidade de vezes que tem que

se diferenciar a série até que ela se torne estacionária e q é o parâmetro do

Conforme Gujarati e Porter (2011), a especificação do modelo ARIMA (p,d,q) consiste de 4 etapas:

Etapa 1:

Identificação – Nessa etapa descobrem-se os valores apropriados de p e d e q, onde

p é o parâmetro do componente autorregressivo, d é a quantidade de vezes que tem

que se diferencias a série até que ela se torne estacionária e q é o parâmetro do

componente de média móvel. Nessa etapa o correlograma e o correlograma parcial ajudam a identificar a especificação do modelo.

Etapa 2:

Estimação - Nessa etapa estimam-se os parâmetros dos termos autorregressivos e de médias móveis do modelo. Às vezes a estimação pode ser feita por MQO (AR), mas para especificações gerais utiliza-se algum método não linear. Com o avanço da computação a estimação de modelos da classe ARIMA não é um problema tão sério.

Etapa 3:

Verificação de Diagnóstico: Esta etapa verifica se o modelo se ajusta razoavelmente bem aos dados. Um bom teste é verificar se os resíduos são um ruído branco. Se forem poderemos aceitar o ajuste específico, caso contrário, deve recomeçar desde a identificação.

Etapa 4:

Previsão – a metodologia ARIMA conseguiu sua popularidade devido aos seus sucessos na previsão de curto prazo.

6. RESULTADOS

Esta seção apresenta o desenvolvimento da especificação, estimação e previsão do modelo para a série Autos de Infrações pagos.

6.1 Testes de Raiz Unitária

A análise visual da série de autos de infração pagos, apresentada no Gráfico 4, isoladamente não nos permite identificar se a série é estacionária ou não, portanto, temos que proceder com os testes de raiz unitária para verificar a estacionaridade da mesma, em caso negativo, diferenciamos quantas vezes for necessária para se obter estacionaridade.

O teste DickeyFuller Aumentado (ADF), cujos resultados encontram-se na Tabela 4,serve para verificar se o Total de Autos pagos tem raiz unitária ou não. Como a Hipótese nula do teste é de presença de raiz unitária e a estatística t em nível não supera (em módulo) asestatísticas de Mackinnon a um nível de 1% de significância, não podemos admitir com 99% de segurança que não há raiz unitária. Portanto, diferenciou-se a série e refez-se o teste, neste caso a estatística t em primeira diferença supera (em módulo) asestatísticas de Mackinnon a um nível de 1% de significância, logo, podemos admitir com 99% de segurança que não há raiz unitária, ou seja, rejeita-se a Hipótese Nula de Raiz Unitária.

Para obter robustez dos resultados de raiz unitária, realizou-se adicionalmente os testes de Elliott, Rothenberg e Stock; e de NgPerron que são também testes de raiz unitária que têm como vantagem possuir mais poder do que o teste ADF. Em experimentos de Monte Carlo tem-se que no primeiro caso a distribuição assintótica não é afetada pela correta especificação do modelo, já no segundo caso é mais interessante quando se leva em conta o trade off entre o tamanho do teste (probabilidade de rejeitar a hipótese de existência de raiz unitária quando esta é verdadeira) e poder do mesmo (Hayashi, 2000).

Rejeitaram) a hipótese nula de raiz unitária para a variável Autos Pagos em primeira diferença (em nível), corroborando, desse modo, com a estacionariedade (não estacionariedade) desta. No caso do teste de Elliot Rothenberg Stock obteve-se significância ao nível de 5% para primeira diferença, enquanto que para a variável em nível o nível de significância foi de apenas 10%. Já para o testeNg-Perron (2001), para rejeitar a hipótese de raiz unitária as estatísticas de teste MZa e MZt têm que ser maiores que os valores críticos e os valores das estatísticas de teste MSB e MPT têm que ser menores que o valores críticos. Portanto estamos diante de um ARIMA, ou seja, um ARMA integrado.

Tabela 04– Resumo dos Testes de Raiz unitária – ADF, Elliott-Rothenberg-Stock NG e Perron

Estatísticas de Teste ADF

Elliott- Rothenberg-Stock (Estatística

P)

NG e Perron

MZa MZt MSB MPT

Em Nível -3.036481 3.591889 -9.46603 -2.14848 0.22697 2.69491

Primeira Diferença -8.083566 2.070658 -27.2017 -356757 0.13115 4.05277

1% -3.525618* 1,9052** -13.80*** -2.58*** 0.17*** 1.78***

Valores Críticos 5% -2.902953* 3,0316** -8.10*** -1.98*** 0.23*** 3.17***

10% -2.588902* 4,0244** -5.70*** -1.62*** 0.27*** 4.45***

Fonte: Elaborado pelo próprio autor

*Valores Críticos unilaterais de MacKinnon (1996) **Elliott-Rothenberg-Stock (1996, Table 1)

*** Valores Críticos Assintóticos de Ng-Perron(2001, Tabela 1)

6.2 Identificação do Modelo ARMA

O próximo passo é calcular o correlograma onde estão os coeficientes de autocorrelação e autocorrelação parcial, conforme o Gráfico 15. Os coeficientes de autocorrelação identificam a ordem dos processos MA(q), enquanto os de correlação parcial identificam a ordem dos processos AR(p). A coluna Q-Stat é a estatística de Ljung-Box e a coluna Prob. é o p-valor associado a esta.

Esse processo de adequação de modelos de ordens mais baixas para melhores especificações de ordens mais altas é um processo trabalhoso e muitas vezes sujeito a críticas, sendo mais uma arte do que ciência. O procedimento consiste em estimar as várias especificações e comparar os critérios de informação deAkaike, Hannan-Quinn e Schwarz. Felizmente, existem softwares que executam esse procedimento de forma sistemática, minimizando os trabalhos. Para tanto, utilizou-se o Software Jmulti 4.24 para realizar esta tarefa e o mesmo sugeriu a especificação de um ARIMA(1,1,1) segundo os critérios de Hannan-Quinn e Schwarze um ARIMA(1,1,2) segundo o critério de Akaike.

6.3 Estimação

A seguir, adota-se a especificação ARIMA (1,1,1) e ARIMA (1,1,2) e verifica se o modelo se ajusta bem aos dados. As estimações do modelo encontra-se na tabela 6 e 7 do Anexo.

Vale salientar que a descrição de uma série de tempo através de um ARIMA está baseada somente sobre o passado da sua própria variável para fins de previsões, ou seja, não é baseado em nenhuma teoria econômica, portanto, seus coeficientes não são interpretados. Assim, nosso objetivo, é verificar a adequação do modelo como um todo, e se este descreve bem os dados e finalmente, se este produz boas previsões.

6.4 Verificação de Diagnóstico

Tabela 05 -Teste LM de Correlação serial de Breusch-Godfrey com duas defasagensARIMA (1,1,1)

Estatística F 0.703898 Probabilidade 0.4984

Obs*R-Quadrado 1.449313 Probabilidade 0.4845

ARIMA (1,1,2)

Estatística F 0.819708 Probabilidade 0.4451

Obs*R-Quadradp 1.523922 Probabilidade 0.4568

Fonte: Elaborado pelo próprio autor

Gráfico 10 – Série dos Resíduos do ARMA (1,1,1)

Fonte: Elaborado pelo próprio autor com base nos dados da Sefaz CE.

Gráfico 11 – Série dos Resíduos do ARMA (1,1,2)

Fonte: Elaborado pelo próprio autor com base nos dados da Sefaz CE. -3,000,000

-2,000,000 -1,000,000 0 1,000,000 2,000,000

3,000,000 -4,000,000

-2,000,000 0

2,000,000 4,000,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2006 2007 2008 2009 2010 2011

Residual Actual Fitted

-3,000,000 -2,000,000 -1,000,000 0 1,000,000 2,000,000 3,000,000

-4,000,000 -2,000,000 0

2,000,000 4,000,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2006 2007 2008 2009 2010 2011

6.5. Previsão

As previsões podem ser de dois tipos: ante e post. A previsão ex-ante é feita para calcular valores futuros, de curto prazo, da variável em estudo. Por outro lado, a previsão ex-post é realizada para gerar valores dentro do período amostral. Quanto melhor forem essas últimas, mais eficiente será o modelo estimado.

Por fim, para analisar a qualidade da previsão deve-se ater ao erro quadrado médio (EQM) da previsão. Esse é igual à média do quadrado da diferença entre cada valor previsto ex-post e o valor real observado na amostra. Ele é uma medida formal da qualidade das previsões ex-post. Portanto, quanto menor o EQM melhor será o grau de ajustamento do modelo aos dados da série temporal.

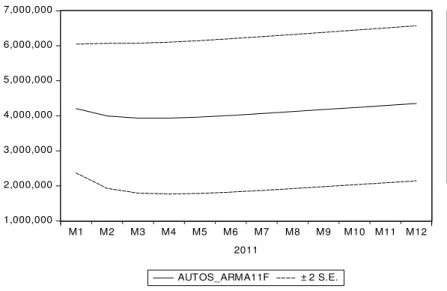

Gráfico 12 – Valores previstos para a série dos Autos Pagos ARIMA (1,1,1)

Fonte: Elaborado pelo próprio autor com base nos dados da Sefaz CE. 1,000,000

2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000

M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

2011

AUTOS_ARMA11F ± 2 S.E.

Forecast: AUTOS_ARMA11F Actual: AUTOS_PAGOS

Forecast sample: 2011M01 2011M12 Included observations: 12

Root Mean Squared Error 1281784.

Mean Absolute Error 1072885.

Mean Abs. Percent Error 30.08121

Theil Inequality Coefficient 0.155895

Bias Proportion 0.028514

Variance Proportion 0.851466

Gráfico 13 – Valores previstos para a série dos Autos Pagos ARIMA (1,1,2)

Fonte: Elaborado pelo próprio autor com base nos dados da Sefaz CE.

Dos gráficos 16 e 17 observa-se que o modelo ARIMA (1,1,1) apresentou o menor EQM se ajustou melhor em relação aos dados dos autos de infrações pagos total. Dessa forma, podemos utilizá-lo para realizar previsões da variável Total de Autos Pagos dentro da amostra.

Os gráficos19 e 20 mostram o comportamento previsto para a série de Autos Pagos, incluindo a previsão para todo o ano de 2011, conforme pode ser observado nesses gráficos. O modelo ARIMA (1,1,1) apresentou uma melhor adequação aos dados observados.

Gráfico 149 – Gráfico da Série Real contra a Prevista pelo ARIMA (1,1,1)

Fonte: Elaborado pelo próprio autor com base nos dados da Sefaz CE. 0

1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000 9,000,000

M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

2011

AUTOS_ARMA12F ± 2 S.E.

Forecast: AUTOS_ARMA12F Actual: AUTOS_PAGOS

Forecast sample: 2011M01 2011M12 Included observations: 12

Root Mean Squared Error 1500225.

Mean Absolute Error 1338085.

Mean Abs. Percent Error 40.48022

Theil Inequality Coefficient 0.171644

Bias Proportion 0.241306

Variance Proportion 0.742668

Covariance Proportion 0.016026

0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2006 2007 2008 2009 2010 2011

Gráfico 20 – Gráfico da Série Real contra a Prevista pelo ARIMA(1,1,2)

Fonte: Elaborado pelo próprio autor com base nos dados da Sefaz CE. 0

1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2006 2007 2008 2009 2010 2011

6. CONCLUSÃO

Este trabalho abordou o problema da sonegação fiscal e as recentes teorias acerca desse fenômeno. Não há de negar a importância do recolhimento do ICMS para a economia dos estados, no Ceará este valor representa 94% da receita derivada de tributos líquida. Devido a importância desse tributo e ao alto índice de sonegação faz-se necessário estudos mais aprofundados a respeito do tema.

A cobrança imposta na recuperação de receitas tributárias feita de ofício pelo agente do Estado torna-se muito importante no processo de arrecadação porque busca estabilizar de forma plena a receitas derivadas do ICMS. Por outro lado, o Estado busca demonstrar que a responsabilidade social não é só dele e sim da sociedade como um todo (consumidores, Industriais, comerciantes e prestadores de serviços), pois estes colaboram de uma forma justa e legal com o crescimento estatal.

As sanções impostas aos sonegadores têm o intuito não só de penalizarmos também para educar sobre conceito de honestidade social. Os objetivos perseguidos pelas empresas como minimização de custo, e maximização de lucros não deveriam ser racionais quando o contribuinte se apropria indevidamente do dinheiro público, pois este corre risco de ser pego e sofrer as penalidades legais. No entanto, muitas vezes o arcabouço institucional e legal contribui ou na melhor das hipóteses não desestimula o comportamento sonegador.

A tabela 3 mostra que apesar dos esforços a taxa de pagamentos como porcentagem dos autos de lavrados é muito pequena. Isso evidencia que o problema da sonegação ainda é latente nas receitas públicas e sua persistência baixa confirma que o problema é de difícil resolução.

O governo consegue resultados expressivos de aumento de arrecadação quando implementa políticas como o REFIS. No entanto, esse tipo de política desestimula os bons pagadores, pois estes veem seus concorrentes sonegadores sendo “premiados” com um empréstimo a custo zero.

modelo ARIMA (1,1,1), que foi o modelo que se ajustou melhor aos dados.

Como pode ser observado no gráfico 18 a previsão para a série de autos pagos totais para o modelo estimado, a arrecadação via recuperação dos créditos tributários aumentou no período em estudo, mas apesar dos esforços do Estado no combate à sonegação, esse aumento ainda é muito incipiente.