Luís Filipe Pinheiro Mesquita Diniz

UMinho|20 15 abril de 2015 F atores determinantes da divulgação volunt

ária de elementos int

angíveis em período de crise financeira: o caso das empresas co

tadas em bolsa em P

Fatores determinantes da divulgação

voluntária de elementos intangíveis em

período de crise financeira: o caso das

empresas cotadas em bolsa em Portugal

Luís F

ilipe Pinheir

o Mesq

Dissertação de Mestrado

Mestrado em Contabilidade

Trabalho realizado sob a orientação da

Professora Doutora Lúcia Lima Rodrigues

Luís Filipe Pinheiro Mesquita Diniz

Fatores determinantes da divulgação

voluntária de elementos intangíveis em

período de crise financeira: o caso das

empresas cotadas em bolsa em Portugal

Nome Luís Filipe Pinheiro Mesquita Diniz

Endereço electrónico: luisfgestor@gmail.com

Título dissertação: Fatores determinantes da divulgação voluntária de elementos intangíveis em período de crise financeira: o caso das empresas cotadas em bolsa em Portugal

Orientadora: Professora Doutora Lúcia Lima Rodrigues

Ano de conclusão:2015

Designação do Mestrado: Contabilidade

É AUTORIZADA A REPRODUÇÃO INTEGRAL DESTA DISSERTAÇÃO APENAS PARA EFEITOS DE INVESTIGAÇÃO, MEDIANTE DECLARAÇÃO ESCRITA DO INTERESSADO, QUE A TAL SE COMPROMETE;

Em primeiro lugar, e de forma muito especial, expresso os meus agradecimentos à minha orientadora, Professora Doutora Lúcia Lima Rodrigues, pela dedicação e disponibilidade que sempre mostrou, pelo conhecimento transmitido, bem como pelas valiosas críticas e sugestões feitas durante a orientação.

À minha família agradeço o incentivo e o apoio permanente.

Agradeço ao Professor Doutor Eduardo Tomé, por me ter dado a conhecer e incentivado a estudar a temática do capital intelectual.

Por fim, agradeço à Professora Doutora Maria João Nicolau dos Santos as palavras de estímulo e motivação.

O objetivo desta dissertação é avaliar o nível de divulgação de informação voluntária sobre capital intelectual em Portugal, em contexto de crise financeira. Pretende-se ainda identificar os fatores explicativos desta divulgação.Tendo por base o modelo de capital intelectual de Sveiby (1997), foi feita uma análise de conteúdo aos relatórios e contas anuais de 53 empresas cotadas na Euronext Lisbon à data de 31 de Dezembro de 2013, onde se constatou a existência de divulgação voluntária de informação sobre capital intelectual. O nível de divulgação é similar ao verificado em estudos baseados em anos anteriores ao período de crise financeira em Portugal. Verificou-se que a natureza desta informação é predominantemente narrativa, o capital externo foi o mais divulgado, e o capital interno o menos divulgado. As variáveis estudadas foram a dimensão da empresa, concentração acionista, tipo de auditor, endividamento, tipo de setor económico, a rentabilidade, a dimensão do conselho de administração e a existência de comissão de auditoria. Numa análise bivariada conclui-se que as variáveis dimensão da empresa, dimensão do conselho de administração, comissão de auditoria têm uma relação positiva e significativa com a divulgação voluntária de informação sobre capital intelectual enquanto a concentração da estrutura acionista tem uma relação significativa mas negativa. Contudo, quando se consideram todas as variáveis numa análise multivariada, os resultados sugerem que a dimensão da empresa é o único fator explicativo da divulgação voluntária de informação sobre capital intelectual em Portugal, em período de crise financeira.

Palavras-chave: Capital Intelectual, Divulgação Voluntária de Informação, Capital Humano, Capital Estrutural, Capital Relacional, Determinantes.

The objective of this dissertation is to evaluate the level of voluntary disclosure of information on intellectual capital in Portugal in a context of financial crisis. We also seek to identify the explanatory factors of this disclosure. Based on the intellectual capital model by Sveiby (1997), we conducted a content analysis of the annual reports of 53 companies listed on the Euronex Lisbon on 31 December 2013. We found that the level of disclosure is similar to the one those verified in previous that were conducted before the financial crisis in Portugal. We also found that the nature of this information is predominantly narrative. The external capital was the most disclosed information and the internal capital was the least disclosed. The independent variables used in this study are the size of the company, ownership concentration, type of auditor, level of debt, industry, profitability, the size of the board of directors, and the existence of an audit committee. In a bivariate analysis, we concluded that the variables size of the company, size of the board of directors and audit committee have a positive and significant relationship with the voluntary disclosure of information on intellectual capital, whereas ownership concentration presents a meaningful, but negative, relationship. However, if we take into account all variables in a multivariate analysis, results suggest that the size of the company is the only explanatory factor of the voluntary disclosure of information on intellectual capital in Portugal in a context of financial crisis.

Key-Words: Intellectual Capital, Voluntary Disclosure of Information, Human Capital, Structural Capital, Relational Capital, Determinants.

RESUMO ... iv

ABSTRACT ... v

1. INTRODUÇÃO ... 9

1.1. Contextualização e Pertinência do Tema ... 9

1.2. Objetivos ... 11

1.3. Questão de Partida ... 11

1.4. Estrutura da Dissertação ... 12

2. REVISÃO DE LITERATURA ... 14

2.1. Breves Considerações Iniciais: A Era do Conhecimento e o Capital Intelectual .. 14

2.2. Capital Intelectual: Origem e Conceito ... 15

2.3. Componentes do Capital Intelectual ... 19

2.3.1. Capital Humano ... 20

2.3.2. Capital Estrutural ... 21

2.3.3. Capital Relacional ... 22

2.3.4. Breve Análise Crítica ... 24

2.4. Divulgação Voluntária de Informação Sobre Elementos Intangíveis ... 24

2.4.1. Teorias Subjacentes à Divulgação Voluntária de Informação ... 29

2.4.1.1- Teoria da Sinalização ... 29

2.4.1.2. Teoria da Legitimidade ... 30

2.4.1.3. Teoria dos Stakeholders ... 31

2.4.1.4. Teoria da Agência ... 33

3. ESTUDOS RELEVANTES SOBRE OS DETERMINANTES DA DIVULGAÇÃO VOLUNTÁRIA DE INTANGÍVEIS E HIPÓTESES DE INVESTIGAÇÃO ... 35 3.1. Variáveis Estruturais: ... 40 3.1.1. Dimensão da Empresa ... 40 3.1.2. Concentração Acionista ... 41 3.1.3. Tipo de Auditor ... 42 3.1.4. Endividamento ... 42 3.2. Variáveis de Mercado ... 43

3.2.1. Tipo de Sector Económico ... 43

3.3. Variáveis de Desempenho ... 44

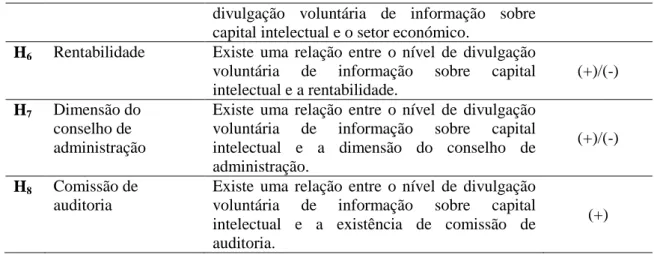

3.3.1. Rentabilidade ... 44

3.4. Variáveis de Governo das Sociedades ... 45

3.4.1. Dimensão do Conselho de Administração ... 45

3.4.2. Comissão de Auditoria ... 46

4. MÉTODO DE INVESTIGAÇÃO... 48

4.1. Definição da Amostra ... 48

4.2. Fonte de Dados ... 49

4.3. Método de Pesquisa: O Índice de Divulgação ... 49

4.4. Modelo de Capital Intelectual ... 51

4.5. Variáveis Explicativas ... 53

5.2. Análise Inferencial ... 58

5.2.1. Análise Bivariada ... 59

5.2.2. Análise Multivariada ... 60

5.3. Discussão dos Resultados ... 61

6. CONCLUSÕES, LIMITAÇÕES E SUGESTÕES PARA FUTURA INVESTIGAÇÃO ... 66

REFERÊNCIAS BIBLIOGRÁFICAS ... 68

intelectual... 40

Tabela 2. Síntese das hipóteses de investigação sobre os fatores determinantes da divulgação do Capital Intelectual ... 47

Tabela 3. Enumeração da lista dos sectores de atividade ... 48

Tabela 4. Composição do índice de divulgação do capital intelectual ... 53

Tabela 5. Determinantes da divulgação de informação sobre o capital intelectual: variáveis independentes e proxies ... 54

Tabela 6. Estatísticas descritivas da divulgação por subcategoria de capital intelectual 57 Tabela 7. Estatísticas descritivas das variáveis quantitativas ... 58

Tabela 8. Estatísticas descritivas das variáveis qualitativas ... 58

Tabela 9. Matriz de correlações entre as variáveis do modelo ... 59

1. INTRODUÇÃO

1.1. Contextualização e Pertinência do Tema

O trabalho de investigação que de seguida se apresenta, focaliza a temática da divulgação voluntária de elementos intangíveis, nomeadamente do capital intelectual, e pretende identificar os fatores determinantes das práticas de divulgação por parte de empresas cotadas na bolsa em Portugal, em período de crise económica. Nos últimos anos emergiu um debate relativamente ao futuro da comunicação empresarial (Rahim, Atan e Kamaluddina, 2011), existindo um crescente consenso que o relato financeiro tradicional não corresponde às expetativas e necessidades dos utilizadores (Bozzolan, Favotto e Ricceri, 2003, p.543), nomeadamente em relação ao capital intelectual das empresas (Tavakoli e Alikhani, 2014).

O capital intelectual representa uma “complexa teia de recursos intangíveis” (Dumay e Cuganesan, 2011, p.24), mas alguns dos seus elementos não satisfazem a definição e os critérios de reconhecimento como ativo (Karami, Seyyedi, e Ghaznavi, 2014) e, por isso, não são incorporados no balanço das empresas (Lev, Cañibano e Marr, 2005). Desta forma as demonstrações financeiras das empresas não evidenciam todos os elementos que são relevantes, e podem não dar uma imagem verdadeira e apropriada da situação financeira da empresa (Berzkalne e Zelgalve, 2014). Segundo Davison (2014), existe um tratamento contabilístico insuficiente para os intangíveis, sendo as normas de contabilidade geralmente consideradas inadequadas para avaliar completamente o valor económico dos ativos intangíveis (Lev e Zambon, 2003).

Como referem Roslender e Fincham (2004, p.178), a contabilização do capital intelectual assume-se como um dos maiores desafios ao exercício da profissão de contabilista, que neste momento é incapaz de medir os seus benefícios de forma precisa e fiável (Karami et al., 2014, p.112), havendo a necessidade de informação não financeira (Abhayawansa e Guthrie, 2014). Desta forma, os contabilistas são desafiados a desenvolver novas abordagens relativamente aos relatórios das empresas (See e Rashid, 2014, p.178). Segundo Sharma e Kumar (2014, p.34), um dos objetivos das normas de contabilidade é assegurar que os utilizadores tenham acesso a informação suficiente e oportuna. No contexto atual, os ativos intangíveis das empresas estão

(2013), os ativos intangíveis são ativos superiores para a criação de riqueza, que não podem ser ignorados.

Nestes últimos anos, tem havido um esforço assinalável relativamente à tentativa de mensuração do capital intelectual (Tavakoli e Alikhani, 2014), constituindo a avaliação do capital intelectual um tema de grande importância na atualidade (Chen e Chen, 2015). Desta forma, a utilização de modelos e indicadores que considerem informação não financeira será fundamental para que se ultrapassem limitações de avaliação das empresas (Berzkalne e Zelgalve, 2014).

Assistimos à transição de uma sociedade industrial para uma sociedade baseada no conhecimento e orientada pelo conhecimento, pelas competências e pela informação (Rosdi, Chew, e Omar, 2014), em que o capital intelectual se apresenta como um elemento crítico para a sobrevivência das empresas (Kang, Morris, e Snell, 2007). Contudo, o sistema de medição do desempenho corporativo ainda remonta à era industrial (Datta, 2014). Os gestores de empresas voltadas para o futuro têm que perceber que os elementos intangíveis representam uma parte essencial da plena compreensão dos negócios (Muhammad e Ismail, 2014), e compreender de que forma esses elementos contribuem para a criação de valor para a empresa (Roslender e Fincham, 2004; Ashton, 2005). Os ativos do conhecimento são relevantes para todas as empresas e para a sociedade, uma vez que representam os mais valiosos meios de produção nesta nova economia (Treviño e Gamboa, 2014; Steenkamp e Kashyap, 2010).

Numa sociedade cada vez mais complexa e em rápida mudança, onde o conhecimento é fator crítico para o aproveitamento das oportunidades (Bueno, Salmador e Longo-Somora, 2014), as empresas têm que repensar e rever os seus modelos e estratégias de negócios com maior frequência que no passado (Thiagarajan e Baul, 2014) e a sua forma de relato financeiro. A divulgação voluntária de informação sobre elementos intangíveis por parte das empresas surge como uma resposta à insuficiência de informação contida nos relatórios tradicionais (Kristandl e Bontis, 2007), melhorando a sua qualidade (Ghasempour e Yusof, 2014a) e dando resposta às necessidades dos seus stakeholders (Oliveira, Rodrigues e Craig, 2013). Os diversos estudos efetuados sobre o que leva as empresas à divulgação voluntária do capital intelectual não são consensuais, particularmente, no que se refere aos fatores

explicativos desta divulgação. Daí a motivação e o interesse em realizar uma indagação relativamente a esta temática, que será baseada num estudo empírico que terá como amostra as empresas cotadas na bolsa de valores em Portugal, à data de 31 de Dezembro de 2013, período de profunda crise em Portugal.

1.2. Objetivos

Apesar do tema desta dissertação ter vindo a suscitar algum interesse em Portugal, existe, ainda pouca investigação. Destacam-se, entre outros, os estudos de Ferreira, Branco e Moreira (2012), Oliveira, Rodrigues e Craig (2010) e Oliveira, Rodrigues e Craig (2006). De acordo com Monolopoulu e Tzelepis (2014), a elaboração de relatórios sobre capital intelectual diminuiu significativamente no período de crise económica que atravessamos, e a divulgação voluntária de informação sobre capital intelectual mostra-se muito restrita. Com este estudo pretende-se analisar a divulgação do capital intelectual num período caracterizado por uma acentuada crise económica e os fatores que influenciam a sua divulgação voluntária nos relatórios e contas anuais das empresas cotadas, em Portugal. Os relatórios anuais constituem um meio importante para as empresas divulgarem o capital intelectual aos seus stakeholders (Oliveira et al., 2013, p.87), sendo considerados o principal meio de comunicação empresarial (Branco e Rodrigues, 2006, p.235). Pretende-se, desta forma, acrescentar um pequeno contributo relativamente a esta matéria.

1.3. Questão de Partida

A questão de partida desta dissertação é a seguinte: qual o nível de divulgação do capital intelectual e quais os factores determinantes da sua divulgação voluntária nos relatórios anuais das empresas portuguesas cotadas em período de crise financeira?

Diversos estudos sobre a divulgação de informação sobre o capital intelectual têm procurado investigar as práticas de divulgação das empresas através dos seus relatórios anuais. Entre esses estudos podemos referir, por exemplo, os de Ferreira et al. (2012) e Oliveira et al. (2006) em Portugal, Bozzolan et al. (2003) em Itália, Brennan

verificam no nível de divulgação de informação voluntária e nos determinantes da divulgação, entre países, podem explicar-se por fatores económicos, sociais e políticos (Abeysekera, 2007).

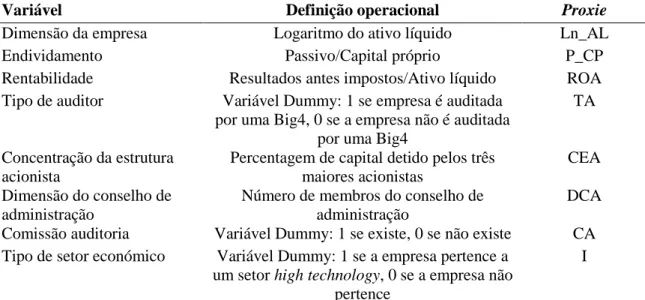

Dentro das variáveis usadas para estudar os determinantes da divulgação voluntária de informação sobre elementos intangíveis surgem as variáveis de estrutura: a dimensão da empresa, endividamento, idade da empresa, concentração acionista, tipo de auditor; as variáveis de mercado: tipo de setor económico, estado da cotação, idade da cotação, atividade no exterior, índice bolsista; as variáveis de desempenho: rendibilidade, liquidez; e as variáveis de governo das sociedades: existência de comissão de auditoria, composição do conselho de administração, dimensão do conselho de administração (Abeysekera, 2010; Li, Pike e Haniffa, 2008; Oliveira et al., 2006; Bozzolan et al., 2003; Brennan, 2001).

As variáveis a analisar no presente estudo são: a dimensão, a concentração acionista, o tipo de auditor, o tipo de setor económico, a rentabilidade, a dimensão do conselho de administração e a existência de comissão de auditoria. A razão da escolha das variáveis resulta do facto da maior parte destas variáveis terem sido estudadas por outros autores, nomeadamente em Portugal, permitindo assim fazer uma comparação com os resultados obtidos nesses estudos.

1.4. Estrutura da Dissertação

Esta dissertação está estruturada em seis capítulos. O capítulo seguinte refere-se à revisão de literatura, onde se expõem os pressupostos teóricos desta dissertação. Neste capítulo é analisada a temática do capital intelectual e efetuado o enquadramento teórico à investigação. É feita uma abordagem sobre o conhecimento organizacional, são apresentadas diferentes definições de capital intelectual preconizadas por diversos autores, e são definidas as três componentes do capital intelectual, designadamente, o capital humano, o capital interno e o capital externo. Apresentam-se algumas teorias subjacentes à divulgalção voluntária de capital intelectual.

No terceiro capítulo é feita uma revisão de estudos que identificam padrões de divulgação bem como os fatores explicativos da divulgação voluntária sobre capital

intelectual. Este capítulo expõe também as hipóteses que permitirão identificar os fatores explicativos da divulgação voluntária de capital intelectual em Portugal.

No quarto capítulo é explicado método de investigação. Começa-se por analisar e justificar a opção pelo índice de divulgação como forma de mensurar a divulgação de informação efetuada pelas empresas bem como o modelo de capital intelectual a ser utilizado. De seguida são identificadas as variáveis a utilizar para análise dos fatores determinantes dos níveis de divulgação de informação, a fonte de dados, a amostra da investigação e o ano em análise.

O quinto capítulo trata dos resultados obtidos. Neste capítulo são apresentadas as estatísticas descritivas das variáveis bem como os resultados da análise estatística bivariada e multivariada. É ainda efetuada a discussão dos resultados baseada no enquadramento teórico efetuado e nas conclusões de estudos prévios.

No sexto capítulo são apresentadas as conclusões da investigação, os contributos da investigação realizada, as suas limitações subjacentes, e indicadas sugestões para investigações futuras.

2. REVISÃO DE LITERATURA

2.1. Breves Considerações Iniciais: A Era do Conhecimento e o Capital Intelectual A noção de empresa como um conjunto de recursos foi apresentada por Penrose, em 1959, com o argumento de que a heterogeneidade de recursos é o que confere à empresa uma personalidade única (Rosdi et al., 2014). O importante é perceber que o capital intelectual é real e atribui valor à empresa (Andreou e Bontis, 2007). Contudo, identificar e valorizar os ativos do conhecimento é uma tarefa muito difícil para os gestores das empresas (Chang e Hsieh, 2011), o que explica, em parte, o facto de os contabilistas terem evitado esta temática até recentemente (Sharabati, Jawad e Bontis, 2010). De acordo com Alcaniz, Bezares e Roslender (2011), existe necessidade de uma renovação teórica dentro da temática do capital intelectual, dada a grande acumulação de contribuições para o tema.

O capital intelectual representa a nova riqueza da economia do conhecimento (Stam, 2007; Stewart, 1999). Nesta economia do conhecimento, o valor das coisas hoje pode ser diferente do valor que tinham ontem e terão amanhã (Edvinsson, 2002, p.73). O conhecimento é o conceito base do capital intelectual (Marr, 2004). O capital intelectual é parte importante do valor das empresas, e para geri-lo e controla-lo é necessário identifica-lo, medi-lo e divulga-lo (Rental, Shaban e Kavida, 2014).

De acordo com alguns autores (Sveiby, 2000; Stewart, 1999; Bontis, 1998; Edvinsson e Malone, 1997; Roos e Roos, 1997), o valor de mercado de uma empresa é composto por uma parte tangível, e por uma parte intangível, o capital intelectual. As empresas, e mesmo os países, planeiam estratégias para se reposicionarem na economia emergente do conhecimento (Datta, 2014). Atualmente, as empresas investem cada vez mais em elementos intangíveis, o que dificulta ainda mais descobrir o real valor da empresa (Sudarsanam, Sorwar e Marr, 2006).

O sucesso organizacional depende, em grande parte, do conhecimento, competências e capacidades dos recursos humanos. Quanto mais conhecimento se desenvolve nas organizações, mais conhecimento pode ser desenvolvido (Roos, 1998). O capital intelectual assume maior relevância em países desenvolvidos, veja-se o exemplo da Austrália, onde o setor de serviços representa cerca de 80% do total da atividade económica (Sujan e Abeysekera, 2007, p.71). Também na Holanda, em 2005,

o sector dos serviços, sector público incluído, representava 77% da atividade económica, enquanto o sector industrial representava apenas 20%, dado que reflete a transição para uma economia baseada no conhecimento (Stam, 2007, p.2). Os trabalhadores do conhecimento perfazem entre 25% e 50% da força de trabalho nas economias avançadas (Johnson, 2006, p.3), que colocam as pessoas em primeiro lugar (Tripathi, 2010) e criam novos produtos e serviços. Para as organizações, baseadas em trabalhadores do conhecimento, o capital intelectual é um conceito fundamental e o conhecimento um recurso precioso (Kuang e Ching, 2011).

2.2. Capital Intelectual: Origem e Conceito

O tema do capital intelectual surgiu na literatura em 1836, com a publicação do livro de Nassau William Sénior intitulado “An outline of the science of political economy” (Nasir, 2014, p.459). Contudo, o termo capital intelectual foi pela primeira vez referido por John Galbraith, economista, em 1969 (Castro, Delgado, Sáez e López, 2011), com o objectivo de explicar a diferença entre o valor contabilístico e o valor de mercado das empresas (Meihami, Varmaghani e Meihami, 2014). Thomas Stewart popularizou, significativamente, o termo no seu artigo “Brainpower: how capital intelectual is becoming America´s most valuable asset”, na revista Fortune, em 1991 (Serenko e Bontis, 2004, p.185).

Foi apenas na última década do século passado, que se começou a preconizar este termo nas empresas como sinónimo de ativos intangíveis (Castro, López, Sáez e Salazar, 2006). A Organização para a Cooperação e Desenvolvimento Económico (OCDE) também se interessou em promover, em meados da década de 1990, a contabilidade do capital intelectual, através da realização de conferências sobre a temática da medição e divulgação do capital intelectual (Abhayawansa, 2014).

No início deste século, o capital intelectual foi oficialmente reconhecido como uma disciplina científica no domínio da contabilidade e da gestão e, como tal, de acordo com Serenko e Bontis (2013, p.476), tem dois objetivos: i) criar o corpo de conhecimento para explicar o fenómeno e documentar este conhecimento em fontes credíveis (revistas e jornais científicos); ii) contribuir para o estado da prática, ou seja

investigação sobre esta temática tem sido realizada nos países escandinavos e anglófonos, no entanto o fenómeno têm-se evidenciado em diversos países (Sharabati et al., 2010), nomeadamente em Portugal. O interesse na contabilidade do capital intelectual levou ao aparecimento de revistas especializadas no tema, designadamente o

Journal of Human Resource Costing and Accounting, em 1996, e o Journal of Intellectual Capital no ano de 2000 (Guthrie, Ricceri e Dumay, 2012, p.68). O foco

destes Journals é entender e explicar as várias facetas do fenómeno do capital intelectual (Alcaniz et al., 2011).

Para Guthrie et al. (2012, p.5), as teorias sobre capital intelectual se por um lado facilitam às pessoas uma melhor compreensão do fenómeno, por outro lado, necessitam de provas empíricas conclusivas. Andreeva e Kianto (2012) defendem que para garantir a criação de sucesso a longo prazo, o capital intelectual tem que demonstrar a aplicabilidade das suas descobertas científicas em ambientes práticos bem como o seu impacto no desempenho organizacional. Com esse intuito, o capital intelectual deve ser caracterizado por uma pesquisa que leve a um exame crítico da prática (Guthrie et al., 2012). Mouritsen (2006) sugere mesmo o desenvolvimento de novas propostas práticas, para verificação de como o capital intelectual funciona nas empresas.

De acordo com Guthrie et al. (2012), a atual fase de investigação em capital intelectual, designada por “terceira fase”, caracteriza-se precisamente pela pesquisa do capital intelectual em termos práticos, e refere-se à forma de utilização do capital intelectual na gestão de uma empresa. A última década representa o período de maior pesquisa feita nesta área de investigação (Ferenhof, Durst, Zaniboni e Selig, 2015). Medir o capital intelectual não é um processo fácil (Halim, 2010), mas Roos e Roos (1997) referem mesmo que o que pode ser mensurado nem sempre é importante, e o que é realmente importante nem sempre pode ser mensurado

Como já referido, o capital intelectual não é um conceito novo (Nasir, 2014) mas ainda se encontra numa fase de evolução (Kehelwalatenna e Premaratne, 2013). É um conceito complexo (Sujan e Abeysekera, 2007), e de difícil definição (Nerantzidis, Koutsoukis, Kostagiolas e Karoulia, 2013). Por isso, não tem uma definição uniforme (Abhayawansa e Guthrie, 2014; Huang, Luther e Tayles, 2007), clara e consensual (Kamath, 2014; Nasir, 2014; Chang e Hsieh, 2011; Tseng e Goo, 2005). Para Bratianu, Jianu e Vasilache (2011) trata-se mesmo de um conceito confuso, uma vez que, de

acordo com os autores, os seus limites não são bem definidos e interagem com os limites do conceito de capital humano. É um conceito multidisciplinar, envolve as diferentes áreas ligadas aos negócios (Huang et al., 2007). Segundo Guthrie, Petty e Johanson (2001), o capital intelectual é frequentemente mal definido ou não está de todo definido. Contudo, Serenko e Bontis (2013) referem que quando uma nova disciplina aparece, geralmente não possui uma definição clara, e apresenta divergências no seio da comunidade científica. Esta situação coloca uma dificuldade acrescida na avaliação dos elementos intangíveis, porque tal como referem Spender e Marr (2006, p.266), não se pode medir com fiabilidade aquilo que não se pode descrever com rigor. De acordo com Mironescu, Feraru e Turcu (2014, p.155), o desenvolvimento conceptual do capital intelectual fez-se a partir de duas premissas: i) necessidade de aumentar a capacidade competitiva da empresa e alcançar uma vantagem competitiva no mercado através dos recursos intangíveis; ii) reforçar a relação entre o valor de mercado e o valor financeiro da empresa.

O primeiro uso do termo capital intelectual teve como objetivo descrever os efeitos dinâmicos do intelecto dos indivíduos (Yitmen, 2011, p.4). Por sua vez, a primeira definição comercial para o capital intelectual foi introduzida por uma empresa sueca, a Skandia AFS, que publicou o primeiro relatório sobre capital intelectual em 1995 (Edvinsson, 1997), e foi inicialmente definido internamente, como “a posse de conhecimento, experiência aplicada, tecnologia organizacional, relações com clientes e competências profissionais que conferia à Skandia AFS uma vantagem competitiva no mercado” (Sydler, Haefliger e Pruksa, 2014, p.246).

Para Stewart (1999, p.14), “[o] capital intelectual é composto por material intelectual – conhecimento, informação, propriedade intelectual, experiência que pode ser usado para criar riqueza”. Kamath (2014, p.52) descreve o termo como correspondendo a “qualquer criação que emerge da mente humana”.

Para Mouritsen, Bukh e Bang (2005, p.2), o capital intelectual corresponde ao valor gerado a partir de recursos não convencionais. Edvinsson e Malone (1997) consideram que o capital intelectual é um ativo visível, duradouro, que complementa o balanço da empresa. É um dos três recursos vitais para as empresas, além dos recursos físicos e do capital (Steenkamp e Kashyap, 2010). Mouritsen (1998) identifica o capital

Sveiby (2000, p.34) considera que os ativos intangíveis se podem agrupar em três categorias:

a) Competência individual dos trabalhadores: mede a capacidade do trabalhador em lidar e se adaptar em qualquer situação, criando ativos materiais e ativos intangíveis. Abrange a educação, o conhecimento e a experiência.

b) Componente interna: constitui o fluxo de conhecimento na organização, inclui as patentes, as ideias, o modelo de funcionamento informático e administrativo da organização, bem como, a cultura empresarial e o seu ambiente interno. c) Componente externa: define-a no contexto de relações com os clientes e os

fornecedores. Inclui também os nomes de produtos, marcas registadas e a imagem da empresa. O valor desta componente depende do tipo de gestão preconizada pela empresa, na relação com os seus clientes.

Para Brooking (1996, p.13), o capital intelectual é decomposto em quatro categorias:

a) Ativos de mercados, que se relacionam com o potencial da empresa resultante do mercado de intangíveis como, por exemplo, as marcas, os clientes, canais de distribuição.

b) Ativos de propriedade intelectual, que incluem conhecimento, segredo comercial, patentes e marcas registadas.

c) Ativos centrados nos recursos humanos, que compreendem a habilidade coletiva, a capacidade para resolução de problemas, liderança, bem como a capacidade empreendedora dos recursos humanos da empresa.

d) Ativos de infraestrutura, que correspondem às tecnologias, métodos e processos que tornam a empresa capaz de funcionar.

De acordo com Tseng e Goo (2005, p.190), o capital intelectual é um ativo incorpóreo abrangente. Os autores referem que o capital intelectual possui cinco características:

a) Intangível, o capital intelectual é oculto e intangível.

b) Retorno de longo prazo, o investimento em capital humano e inovação, não têm um retorno imediato, têm um retorno de médio e longo prazo.

c) Efeito da soma é diferente de zero, ao contrário de outros ativos, a soma dos fluxos de capital intelectual, não é necessariamente igual a zero.

d) Regra da multiplicação, o capital intelectual é medido de acordo com a regra da multiplicação baseada na economia no conhecimento: CI = pessoas*capital interno*capital externo.

e) Lei do retorno crescente, o capital intelectual tem um retorno crescente. O capital intelectual cria valor, quanto maior for o capital intelectual maior o valor.

Petty e Guthrie (2000) definem capital intelectual como o valor económico de duas categorias (capital estrutural e capital humano) de ativos intangíveis de uma empresa.

2.3. Componentes do Capital Intelectual

Existe falta de consenso relativamente aos componentes do capital intelectual (Huang et al., 2007). De acordo com alguns autores, nomeadamente, Chen, Danbolt e Holland (2014), Muhammad e Ismail (2014), Whyte e Zyingier (2014), Bratianu et al. (2011), Halim (2010), Mouritsen et al. (2005), Bozzolam et al. (2003), Sveiby (2000), Stewart (1999), Bontis (1998), ou Saint-Onge (1996) o capital intelectual é constituído por três componentes: capital humano, capital estrutural e capital relacional ou de clientes. Por outro lado, alguns autores consideram apenas dois componentes: capital humano e capital estrutural (Roos, 1998; Edvinsson e Malone, 1997). Contudo, nenhum dos componentes do capital intelectual por si só é suficiente para o sucesso empresarial, e necessitam de ser combinados para criarem valor (Giuliani, 2013). A combinação dos ativos intangíveis torna a empresa única e de sucesso (Andriessen, 2001). Trata-se de um fenómeno de interações, transformações, que não se podem apenas focalizar nos recursos, mas também nos processos, atividades e nas relações (Giuliani, 2013, p.129), constituindo assim uma abordagem dinâmica entre os componentes do capital intelectual. Um baixo valor de qualquer elemento do capital intelectual diminui o valor dos outros elementos, uma vez que prejudica a função da empresa como um todo (Milost, 2007). De acordo com Lev (2003), é importante para as empresas compreenderem como criar e manter o equilíbrio entre os componentes do capital intelectual.

2.3.1. Capital Humano

A teoria do capital humano sugere que o investimento em pessoas resulta em benefícios económicos para os indivíduos e para a sociedade (Sweetland, 1996; Mincer, 1970). Esta teoria focaliza-se no nível educacional dos recursos humanos como fonte de produtividade, do trabalho e crescimento económico (Schultz, 1993). Numa economia baseada no conhecimento, o capital humano é o maior motor do desempenho organizacional (Caragliu e Nijkamp, 2014). Para Schultz (1961), a característica diferenciadora do capital humano é que este capital faz parte da pessoa. Contudo, segundo a visão de Edvinsson e Malone (1997), o capital humano não é propriedade da empresa. Corresponde ao valor acrescentado que as pessoas atribuem às empresas (Chactzkel, 2004).

As pessoas desempenham um papel primordial no sucesso das empresas (Bani, Bani, Pourbagher, Taghavi e Mansourian, 2014). De acordo com Ben-Porath (1967, p.352), as pessoas têm que participar na criação do seu próprio capital humano. Ben-Porath (1967) formalizou o processo de investimento em educação e descreveu os principais determinantes.

Para Roslender e Fincher (2001), o capital humano representa o capital intelectual primário, a partir do qual se origina o capital intelectual secundário (capital relacional e capital estrutural). O investimento em capital humano aumenta a produtividade das empresas (Popov, 2014). Segundo Stewart (1999), o capital humano é o lugar onde tudo começa, corresponde à fonte de inovação na empresa, onde as ideias podem ser infinitas.

O capital humano consiste em todo o conhecimento tácito incorporado na empresa (Sydler et al., 2014). Engloba, também, as habilidades, experiências, criatividade e conhecimento dos recursos humanos integrantes da cultura organizacional (Al-Khalil, Dahiyats, e Al-Dalahmed, 2014; Muhammad e Ismail, 2014; Sveiby, 2000; Roos, 1998; Edvinsson e Malone, 1997). Corresponde a um recurso que é criado a partir da necessidade do conhecimento individual, engloba as capacidades, competências, entre outras características (Ployhart e Moliterno, 2011), como a saúde e os valores das pessoas (Becker, 1992), a moral (Ullah, Udin e Khanam, 2015), combinação da herança genética, educação, experiência envolvida na vida e nos negócios (Bontis, Keow e

Richardson, 2000), comprometimento e capacidade de trabalho em grupo (Roslender, Stevenson e Kahn, 2012), capacidade de resolução de problemas e motivação (Hormiga, Batista-Canino e Sánchez-Medina, 2011) e a estilos de liderança (Zadeh, Abdollahian e Ziaei, 2014). Traduz o potencial económico dos trabalhadores, e está enraizado no talento dos recursos humanos (Cater e Cater, 2009).

O capital humano é renovável constantemente na empresa (Muhammad e Ismail, 2014), sendo também o recurso mais difícil de imitar (Grant, 1991). É fundamental que as empresas identifiquem o conhecimento que dispõem, dentro da própria empresa, de forma a poderem rentabilizar ao máximo o investimento feito em capital humano (Levy, 2005). O capital humano é criativo (Mouritsen, 2009, p.154). Muitas empresas dependem do capital humano para o sucesso do seu conhecimento intensivo (Thiagarajan e Baul, 2014). É o bem mais valioso para a maioria das empresas baseadas no conhecimento (Bani et al., 2014).

2.3.2. Capital Estrutural

O capital estrutural é o conhecimento institucionalizado que pertence à empresa (Meihami et al., 2014). Define-se como o conjunto de sistemas administrativos, patentes, marcas, a imagem da empresa e a propriedade intelectual (Edvinsson e Malone, 1997). Pode ser definido, também, como a inteligência competitiva da empresa, e o valor intelectual que permanece na empresa quando as pessoas saem (Muhammad e Ismail, 2014, p.207). É o conhecimento incorporado na empresa e nos seus sistemas (Guthrie et al., 2012). Corresponde a todas as relações organizacionais que possibilitam a transformação do potencial intelectual em ações necessárias para a criação de valor (Bratianu et al., 2011). Inclui todas as bases de conhecimento “não humano” (Bontis et al., 2000), nomeadamente, as bases de dados, o software, as rotinas, os direitos, processos, estratégias, planos (Zadeh et al., 2014), entre outros intangíveis pertencentes à empresa e trata-se do componente do capital intelectual onde podemos encontrar mais conhecimento explícito (Sveiby, 2000). Estes elementos intangíveis são possuídos pela empresa mas grande parte deles não constam do balanço da empresa (Brooking, 1996; Edvinsson e Malone, 1997).

O capital estrutural representa a tradução do conhecimento humano e habilidades em procedimentos, processos, tecnologias, patentes, cultura e estratégia (Al-Khalil et al., 2014), bem como o investimento intelectual que a empresa faz nas infraestruturas físicas, técnicas, educacionais, e de negócios que comportam as suas atividades (Muhammad e Ismail, 2014). De acordo com Sabir, Arshad, Sardar e Latif (2014), o capital estrutural desempenha, nas empresas, um papel de suporte ao capital humano, com o objetivo de converter o conhecimento individual em propriedade do grupo, e criar uma base para um superior desempenho por parte dos recursos humanos (Meihami et al., 2014). Corresponde a sistemas de informação, inteligência competitiva e de mercado, que transformam o Know-How individual propriedade de uma organização (Stewart, 1999). Representa a estrutura interna da empresa e compreende processos, sistemas de informação, base de dados, podendo aumentar o valor do capital humano.

2.3.3. Capital Relacional

De acordo com Hormiga et al. (2011), o capital relacional baseia-se na conceção de que as empresas não são sistemas isolados, mas como sistemas que são, dependem das suas relações com o seu contexto organizacional. O capital relacional pode ser considerado o potenciador da criação do conhecimento, e pela sua aplicação nas relações com o exterior (Bykova e Morkovkina, 2013). É o conhecimento incorporado nos relacionamentos (Guthrie et al., 2012). Corresponde, segundo Meihami et al. (2014), ao uso apropriado de informações de mercado com o objectivo de atrair e reter clientes.

Esta componente do capital intelectual abrange a qualidade dos relacionamentos que a empresa mantém regularmente com os seus recursos humanos e todos os seus parceiros comerciais, nomeadamente, clientes, fornecedores, acionistas, empresas, parceiros (Sydler et al., 2014), ou seja, esta dimensão do capital intelectual inclui a natureza e a qualidade das relações numa empresa (Nazari, Mostafa, Ghorbani e Gorbani, 2014). Abrange a confiança com os fornecedores e parceiros aliados, e a compreensão crítica e inteligência sobre os concorrentes (Kong, 2008).

De acordo com Bontis et al. (2000), Sveiby (2000), Stewart (1999), Edvinsson e Malone (1997), o capital relacional representa o potencial da empresa em ativos intangíveis externos à empresa. No sentido de desenvolver o capital relacional, as empresas devem cultivar o bom relacionamento com os seus recursos humanos, (recursos internos), e com os seus clientes e fornecedores (recursos externos), com o intuito de melhorar o atendimento aos seus clientes e os seus níveis de satisfação. Esta componente do capital intelectual refere-se à rede de relacionamentos da empresa. Representa o conhecimento existente nos canais de comercialização e relacionamento com o cliente (Zadeh et al., 2014). Para Newman, Schwarz e Borgia (2014), o capital relacional refere-se a ligações que são desenvolvidas através de interações de um indivíduo com outros atores por um período de tempo mais prolongado.

As empresas precisam de garantir que os seus modelos de negócios sejam continuamente atualizados, analíticos e adaptáveis, e estejam em conformidade com o valor do cliente (Thiagarajan e Baul, 2014). O capital relacional está intimamente relacionado com o capital social, porque é a soma dos recursos reais e potenciais incorporados na empresa e deriva da rede de relacionamentos (Nahapiet e Ghoshal, 1998). O capital social compreende elementos cognitivos, sociais e relacionais (Meehan e Bryde, 2014). Para Nahapiet e Ghoshal (1997), o capital relacional e o capital social relacionam-se com a interação social, e assim, com a proximidade social e inclusão no sistema. A dimensão relacional do capital social focaliza-se nas relações particulares que as pessoas têm, que inclui o respeito e a confiança, que são fundamentais para a troca e combinação do conhecimento (Wagner, Beimborn e Weitzel, 2014).

Edvinsson e Malone (1997) referem que é no relacionamento com os clientes que se inicia o fluxo de caixa da empresa, constituindo um ponto fundamental para o desenvolvimento do negócio das empresas. O capital relacional corresponde à capacidade de fixação e de rentabilidade dos clientes (Saint-Onge, 1996). O capital relacional pode ser o motor de crescimento de valor da empresa (Bykova e Morkovkina, 2013). O crescimento do capital relacional depende da forma como o capital humano e o capital estrutural são suportados (Chen, Cheng e Hwang, 2005).

2.3.4. Breve Análise Crítica

Face ao exposto, considera-se que existe na literatura sobre capital intelectual, diversas tipologias a considerar. Existe uma predominância de classificações onde é feita uma alusão aos três componentes do capital intelectual. Relativamente à terminologia, podemos encontrar diferentes termos que designam a mesma coisa, designadamente, capital humano, recursos humanos ou competência dos funcionários que se referem aos elementos intangíveis que se encontram nas pessoas da empresa. Da mesma forma, quando nos referimos à estrutura organizacional, constatamos termos como capital organizacional, capital estrutural, capital interno ou estrutura interna. Por outro lado, quando nos referimos aos relacionamentos mantidos pela empresa, surgem termos como capital de clientes, capital relacional, capital externo ou estrutura externa. Trata-se, portanto, apenas de uma questão de terminologia, havendo algum consenso sobre as três componentes do capital intelectual.

2.4. Divulgação Voluntária de Informação Sobre Elementos Intangíveis

A forma como os ativos intangíveis devem ser contabilizados e divulgados nos relatórios financeiros das empresas, tem sido debatida e referida na literatura há mais de um século (Cañibano, Ayuso e Sánchez, 2000). Mas, raramente tem sido debatida na literatura a definição de divulgação voluntária de informação sobre capital intelectual (Abeysekera, 2006). Abeysekera e Guthrie (2002) definiram esta expressão como um relatório destinado a satisfazer as necessidades comuns de informação dos utilizadores, que não são capazes de ordenar a preparação de relatórios específicos sobre capital intelectual, de forma a satisfazer todas as suas necessidades de informação.

Nas últimas décadas, a divulgação de informação sobre elementos intangíveis adquiriu maior relevância devido ao fenómeno da globalização, à integração dos mercados de capitais e a uma maior mobilidade da política monetária (Rimmel, Nielsen e Yosano, 2009). Contudo, constata-se um reduzido grau de divulgação de informação sobre capital intelectual (Abhayawansa e Guthrie, 2014; Karami et al., 2014; Ienciu e Mati, 2013; Li, Mangena e Pike, 2012; Bashin, 2011; Whiting e Woodcock, 2011; Bozollan et al., 2003; Brennan, 2001; Guthrie e Petty, 2000). Lee e Guthrie (2010, p.5)

sustentam mesmo que o atual nível de relato do capital intelectual é pequeno o suficiente para ser considerado irrelevante.

Como refere Unerman (2000), a frequência com que um determinado tipo de informação ocorre determina a sua importância relativa. Guthrie e Petty (2000, p.246) reiteram a opinião de que existe pouco relato de capital intelectual em detrimento de “um monte de rétorica vazia”. E o capital intelectual é importante, por isso deve ser medido e divulgado (Guthrie e Petty, 2000). As empresas, de acordo com Yi e Davey (2010), têm um compromisso “modesto” em comunicar informações sobre o capital intelectual para as partes interessadas. O capital intelectual tornou-se uma das principais preocupações dos stakeholders (Rahim et al., 2011). Os stakeholders desejam que as empresas se tornem mais transparentes e responsáveis (Kaya e Turegun, 2014). As empresas devem assumir a responsabilidade em divulgar informação perante as partes interessadas (Veltri, 2014), de forma a reconhecer e mostrar a importância da gestão dos intangíveis (Brennan e Connel, 2000).

Os diferentes utilizadores de informação têm diferentes necessidades de informação, e os relatórios das empresas devem ser preparados de forma a satisfazer essas diferentes necessidades (Cronje e Moolman, 2013). A divulgação de informação relevante sobre capital intelectual é um aspeto importante do processo de divulgação voluntária, na medida em que complementa a divulgação de informação financeira convencional nos relatórios das empresas, nesta nova economia (See e Rashid, 2014). A contabilidade ainda não enfrentou o desafio de divulgar os resultados de empresas baseadas no conhecimento (Eckstein, 2004). Existe, atualmente, uma crise de confiança nos relatórios financeiros das empresas, e nesse sentido, existe necessidade de alargar o âmbito de informação financeira proporcionando um conjunto de informação não financeira (Karmanska, 2014). Para Karmanska (2014), a criação desse conjunto de informação, vai muito além da informação apresentada nos relatórios financeiros tradicionais.

A divulgação voluntária de informação sobre capital intelectual é um sinal de capacidade de resposta das empresas a uma nova gestão inovadora decorrente da actual realidade empresarial (Manolopoulu e Tzelepis, 2014). Algumas empresas divulgam nos seus relatórios e contas informação voluntária sobre capital intelectual fornecendo

ideias interessantes e desafiadoras, mas com poucas perspectivas de uma adopção generalizada (Karami et al., 2014).

Os organismos de normalização contabilística têm sido confrontados com o desafio de melhorar a qualidade de informação financeira e estimular o desenvolvimento de uma estrutura de relatório financeiro global de alta qualidade (Eckstein, 2004). Para Van der Laan (2009), a decisão do tipo de informação que a empresa pretende divulgar, é tomada a um nível abstrato, ou seja, sem necessariamente identificar o tipo de necessidades de informação das partes interessadas. É importante para as empresas terem conhecimento sobre o tipo de informação relevante sobre capital intelectual para a tomada de decisão (Abhayawansa e Guthrie, 2014).

De acordo com Rylander, Jacobsen e Roos (2000), o objectivo da divulgação voluntária deve ser fornecer informação relevante, fiável e oportuna, para os

stakeholders tomarem as suas decisões (Tsui, Wang, Cai, Cheung e Lee, 2014; Sujan e

Abeysekera, 2007). A divulgação do capital intelectual visa permitir que as empresas forneçam uma clara compreensão do seu processo de criação de valor empresarial (Abhayawansa, 2014; Mondal e Ghosh, 2013), criar confiança entre as partes e atrair novos clientes (Smith, Beattie e Roslender, 2014), promover o bom relacionamento entre os diversos stakeholders (Veltri, 2014), evitar assimetrias de informação e riscos de litígio (Oliveira et al., 2010), ajudar a reduzir a diferença entre o valor contabilístico e o valor de mercado das empresas (Andriessen, 2004; Marr, Gray e Neely, 2003), aumentar a reputação da empresa (Rahim et al., 2011), além de as empresas se poderem diferenciar dos seus concorrentes (See e Rashid, 2014).

Karami et al. (2014, p.109) consideram que a divulgação voluntária do capital intelectual ocorre por diversas razões, entre as quais: i) fornecer condições favoráveis para uma previsão do futuro estado da empresa, bem como sobre o seu valor intrínseco; ii) reduzir a assimetria de informação, reduzindo assim o custo de capital e o custo da agência; iii) melhorar a capacidade de financiamento da empresa.

O capital intelectual encontra-se negligenciado em muitas empresas, que não vêem prioridade em divulga-lo (Joshi e Ubha, 2009). Apesar disso, existe uma pressão para as empresas divulgarem os seus intangíveis (Marr et al., 2003). A divulgação voluntária de informação sobre capital intelectual é importante não só nas grandes,

como também em pequenas e médias empresas (Abhayawansa, 2014), apesar das maiores empresas estarem mais expostas à opinião pública, existindo um maior número de stakeholders interessados na sua informação (Romero e Cortés, 2014).

A tendência crescente para as empresas divulgarem voluntariamente informação sobre elementos intangíveis (Petty, Ricceri e Guthrie, 2008; Vergauwen, Bollen e Oirbans, 2007; Bukh, 2003) tem melhorado a qualidade dos relatórios financeiros, e as empresas com maiores níveis de divulgação voluntária, são consideradas mais valiosas pelos investidores (Ghasempour e Yusof, 2014a). A falta de divulgação do capital intelectual pode acarretar consequências negativas para as empresas (Karami et al., 2014, p.109), nomeadamente: i) aumento da probabilidade de avaliação incorrecta das empresas; ii) aumento do custo do capital, dado que a divulgação pode reduzir a assimetria de informação e os investidores e os credores serão induzidos a diminuir o custo do capital. Contudo, a divulgação voluntária de elementos intangíveis pode, também, apresentar desvantagens para as empresas. As empresas podem, nesse caso, ficar relutantes em divulgar informação importante para a concorrência, evitando danos potenciais com a divulgação de informação de elementos de vantagem competitiva (Bozollam, et al., 2003; Williams, 2001), podendo prejudicar a sua posição competitiva, constituindo, assim, o maior desincentivo à divulgação voluntária de informação (Smith et al., 2014). A divulgação de informação voluntária de capital intelectual pode afectar o relacionamento com clientes já existentes, com a violação de acordos de não divulgação específicos ou restrições (Smith et al., 2014). Outra das desvantagens relaciona-se com os elevados custos de divulgação de informação sobre capital intelectual (Abdolmohammadi, 2005). Desta forma, será necessário as empresas equilibrarem os custos e os benefícios da divulgação de informação (Abhayawansa e Guthrie, 2014).

A literatura refere, também, que vários estudos empíricos, na área da contabilidade, têm estudado o papel da divulgação voluntária de elementos intangíveis no funcionamento eficiente do mercado de capitais (Bozzolan et al., 2003; Healey e Palepu, 2001). A divulgação de informação sobre capital intelectual é parcialmente moldada pela percepção das necessidades de informação do mercado de capitais (Abhayawansa e Guthrie, 2014). Contudo, de acordo com Dumay e Cai (2014), a investigação sobre divulgação usando os relatórios anuais acrescentou pouco mais do que provar que as empresas não estão dispostas a divulgar informação voluntária sobre

capital intelectual publicamente. Também Campbell e Slack (2008) partilham da opinião de que a informação que os relatórios anuais, narrativos contém, é relativamente pouco importante para os stakeholders, dado que as partes descritivas dos relatórios anuais contêm pouca informação sobre capital intelectual. De acordo com Abeysekera (2006) será necessário existir consenso relativamente às definições de capital intelectual e divulgação de capital intelectual, para que seja possível uma comparação mais precisa, e dessa forma, melhorar a credibilidade da informação. Assim, Petty e Guthrie (2000, p.9) argumentam que o maior desafio relativamente a esta temática, prende-se com a existência de consenso relativamente a três questões fundamentais: a necessidade de divulgar, o que divulgar e como divulgar.

Segundo Marr et al. (2003, p.443) os motivos para a divulgação voluntária de informação sobre capital intelectual são os seguintes:

Formulação de uma estratégia de negócios.

Desenvolvimento de indicadores de desempenho, com o objetivo de avaliar a execução da estratégia da empresa.

Desenvolvimento estratégico e diversificação.

Comunicação para os stakeholders.

Por sua vez, Mouritsen, Bukh e Marr (2004, p.48) acrescentam outros motivos:

Relevar os recursos humanos como o ativo mais importante das empresas.

Mostrar em como a empresa é inovadora.

Atrair novos funcionários.

Mostrar que o conhecimento é um elemento fundamental.

Mostrar a flexibilidade da empresa.

Atrair novos clientes.

A necessidade de divulgação de informação sobre capital intelectual tornou-se uma área de importância empírica e da investigação científica, conduzida a uma grande escala internacional (Karmanska, 2014, p.79). A existência de estrutura adequada para divulgar aspetos do capital intelectual pode ser muito valiosa (Diez, Ochoa, Prieto e Santidrián, 2010). De acordo com Parker (2007), o capital intelectual continuará a ser uma agenda importante no futuro.

2.4.1. Teorias Subjacentes à Divulgação Voluntária de Informação

Cada vez mais, as empresas são motivadas a relatar as suas interações com a sociedade de diversas formas (Van der Laan, 2009). Dado que as empresas não são obrigadas a divulgar informação sobre capital intelectual, por meio de normas da contabilidade, as empresas optam por faze-lo voluntariamente (Petty e Cuganesan, 2005). Do ponto de vista teórico, os incentivos para que as empresas divulguem voluntariamente informação sobre capital intelectual é explicado por algumas teorias (Romero e Cortés, 2014, p.374). Existem teorias de índole económica (teoria da sinalização), politicas e sociais (teoria da legitimidade e teoria dos stakeholders), e a teoria da agência que explicam o processo de divulgação voluntária de informação.

2.4.1.1- Teoria da Sinalização

Esta teoria foi desenvolvida por Spence (1973) tendo por objetivo a explicação do comportamento das relações no mercado de trabalho. A teoria da sinalização é útil para descrever o comportamento quando duas partes (indivíduos ou empresas) têm acesso a diferente informação (Connely, Certo, Ireland e Reutzel, 2011). Esta teoria descreve sinais de viabilidade e do valor de uma empresa, e a forma como esses sinais são entendidos pelos stakeholders (Businetz, Fiet e Moesel, 2005). Os sinais terão que ser credíveis (Watson, Shrives e Martson, 2002). Se as partes interessadas descobrirem que os sinais emitidos pela empresa não representam a verdadeira realidade, isso provocará reações negativas nas diferentes partes interessadas (Hughes, 1986). Segundo esta teoria a empresa tenta dar um sinal positivo aos investidores através dos seus relatórios anuais (Oliveira et al., 2006). As empresas através da divulgação voluntária de informação sobre capital intelectual enviam sinais ao mercado relativamente a determinadas características que são desconhecidas pelos stakeholders, e que constituem a sua principal fonte de criação de riqueza (Inchausti, 1997).

A divulgação é vista pelas empresas como uma forma de sinalizarem uma qualidade superior de gestão ou de recursos (Watson et al., 2002). As empresas de maior qualidade têm incentivos em sinalizar ao mercado as suas qualidades (Guthrie e Petty, 2000) permitindo aos seus stakeholders uma melhor avaliação da empresa,

inferior tendem a encobrir aspectos que lhes sejam convenientes (Guthrie e Petty, 2000). Os gestores defendem a ideia de que uma empresa poderá obter benefícios económicos se adotar uma política de divulgação eficiente (Williams, 2001). Contudo, a gestão só irá divulgar voluntariamente o seu capital intelectual se houver um benefício marginal, reduzindo assim assimetria de informação no mercado (Abhayawansa e Abeysekera, 2009).

2.4.1.2. Teoria da Legitimidade

A legitimidade é uma percepção generalizada ou suposição de que as acções de uma empresa são desejáveis, próprias ou apropriadas dentro de um sistema socialmente construído por normas, valores crenças e definições (Suchman, 1995, p.574). A legitimidade organizacional não é um estado, é constantemente variável (Van der Laan, 2009). Para Suchman (1995, p.585), a legitimidade é o resultado de uma “discussão pública explicita”, e as empresas podem ganhar legitimidade moral através da participação nessas discussões. De acordo com Ashforth e Gibbs (1990, p.177), uma empresa é percebida como legítima se prosseguir “metas socialmente aceitáveis de forma socialmente aceitável”. Os stakeholders são mais propensos a facultarem recursos às empresas legítimas (Suchman, 1995). Por sua vez, as empresas com fraca legitimidade podem ser vistas como desnecessárias ou mesmo irracionais (Meyer e Rowan, 1977).

Nestes últimos anos, devido aos diversos escândalos financeiros, as empresas têm-se envolvido em conflitos com a sociedade civil e a sua legitimidade tem sido contestada bem como o papel social das empresas (Pallazo e Scherer, 2006). Para Richardson (1987, p. 352), a contabilidade é uma instituição legitimadora e fornece “meios pelos quais os valores sociais estão ligados a ações económicas”. A teoria da legitimidade sugere a existência de um contrato social entre a empresa e a sociedade (Guthrie, Petty, Yongvanich e Ricceri, 2004; Moir, 2001), para que a legitimidade seja um pressuposto fundamental (Deegan, 2002). Para que as empresas estejam legitimadas é necessário que divulguem voluntariamente informação (Romero e Cortés, 2014), a divulgação faz parte do processo de legitimação da empresa (Van der Laans, 2009). Logo, e de acordo com Romero e Cortés (2014), as empresas podem estar interessadas

em divulgar informação por razões de legitimidade, na medida em que quando possuem um alto nível de capital intelectual não podem legitimar a sua situação através das demonstrações financeiras tradicionais. A divulgação voluntária de informação assume particular importância para o gestor, na medida em que através da divulgação pode influenciar a perceção externa relativamente à empresa (Deegan, 2002). Esta teoria, de acordo com Deegan (2002), não permite identificar quais são os stakeholders mais facilmente influenciáveis pela divulgação de legitimação. A divulgação é uma resposta a uma ameaça percebida, ou a uma lacuna na legitimidade organizacional (Van der Laan, 2009). As empresas podem divulgar capital intelectual para se legitimarem, na perspetiva da sociedade, evitando custos decorrentes da não legitimidade (Beattie e Thomson, 2007).

2.4.1.3. Teoria dos Stakeholders

Esta teoria reconhece a necessidade da empresa em possuir a capacidade para equilibrar as exigências conflituantes das diferentes partes interessadas (Roberts, 1992, p.597). A teoria dos stakeholders (partes interessadas) representa uma conceção de estratégia de gestão organizacional e ética (Donaldson e Preston, 1995), oferecendo uma explicação sobre a prestação de contas às partes interessadas, e a nível micro económico é sugerido que é a teoria que melhor explica o comportamento dos gestores (Van der Laan, 2009). Segundo Guthrie et al. (2004), esta teoria possui dois ramos, um ramo de ética e um ramo de gestão. De acordo com os autores, usando o ramo de ética pode dizer-se que as partes interessadas têm o direito de ser tratados de uma forma justa pela empresa. Por outro lado, usando o ramo de gestão pode-se dizer que o poder das partes interessadas influencia os pontos de vista da gestão relativamente aquilo que as partes interessadas pretendem, ou seja a gestão deve focalizar-se nos stakeholders com maior poder (Ibid).

Mitchel, Agle e Wood (1997) referem que as partes interessadas devem possuir atributos de poder, legitimidade e urgência. O grau de importância dos stakeholders poderá ser definido pelos seguintes atributos: i) poder dos stakeholders em influenciar a empresa; ii) legitimidade do relacionamento dos stakeholders com a empresa; iii) urgência no atendimento dos stakeholders para a empresa. Os stakeholders incluem os

empregados, os clientes, os fornecedores, os credores, as comunidades, e o público em geral (Hill e Jones, 1992, p.131). Os stakeholders são analisados como primários e secundários (Moir, 2001). Para Clarkson (1995, p.106), os stakeholders primários são aqueles sem os quais a empresa não conseguiria sobreviver (inclui acionistas e investidores, empregados, clientes, fornecedores), por sua vez os stakeholders secundários são aqueles que influenciam ou afetam a empresa, contudo, não estão envolvidos na atividade da empresa e não são essenciais para a sua sobrevivência (os governos, as comunidades).

Para se descrever a forma como as empresas respondem aos stakeholders, deve ser tido em linha de conta as múltiplas e independentes interações que existem em simultâneo no contexto organizacional, nomeadamente no ambiente das partes interessadas (Rowley, 1997). A teoria dos stakeholders pode ser categorizada a partir de três abordagens (Donaldson e Preston, 1995, p.70): i) descritiva, a teoria é usada para descrever e explicar características e comportamentos das empresas; ii) instrumental, a teoria é usada para identificar conexões entre a forma como os gestores agem quer em função dos stakeholders, quer em função dos objetivos da empresa; iii) normativa, a teoria é usada para interpretar a função da empresa e as suas linhas de orientação.

A teoria dos stakeholders focaliza, segundo Freeman, Wicks e Parmar (2004, p.364), duas questões essenciais: i) qual a estratégia da empresa; ii) qual a responsabilidade que a gestão assume para com os stakeholders. Isto leva os gestores a ponderar o tipo de relação que pretendem estabelecer com os stakeholders com o objetivo de atingirem as suas metas. Esta teoria, de acordo com Freeman e Phillips (2002), defende que o sucesso de uma empresa depende da forma como esta gere as relações com os seus stakeholders. A teoria dos stakeholders sugere que as empresas optam por divulgar informação voluntariamente para atender às expectativas dos

stakeholders (Guthrie et al., 2006), e divulga a informação que é expectável pelos seus stakeholders (Guthrie et al., 2004). Sem divulgar o capital intelectual nos seus

relatórios, as demonstrações financeiras não indicam o valor da empresa, bem como o seu futuro potencial de negócio (Erkan, Gurson e Ozdemir, 2011). Dessa forma, de acordo com Abeysekera e Guthrie (2005), a divulgação voluntária de informação poderá ser o meio para negociar o relacionamento entre a empresa e os stakeholders. Os

gestores são incentivados para divulgarem informação para os stakeholders mais poderosos (Deegan, 2002).

2.4.1.4. Teoria da Agência

Na teoria da agência o proprietário é o principal e o gestor é o agente (Donaldson e Davis, 1991). A teoria da agência relaciona-se com o problema entre o capital (acionista, proprietário) e o agente (gestor, gerente), e apresenta uma clara separação de interesses entre gestores e proprietários da empresa (Jensen e Meckling, 1976; Ross, 1973).

Segundo Eisenhardt (1989, p.58), esta teoria relaciona-se com a resolução de dois problemas que podem ocorrer no relacionamento entre o proprietário e o gestor, nomeadamente: i) quando os objetivos do gestor e do proprietário diferem e entram em conflito, sendo difícil para o proprietário verificar se o gestor se comporta de forma apropriada; ii) problema da partilha do risco, ou seja, surge quando o proprietário e o gestor têm diferentes pontos de vista perante o risco.

Um fator importante para a sobrevivência das empresas é o controlo dos problemas de agência (Fama e Jensen, 1983). Segundo Donaldson e Davis (1991, p.51) o modelo de “homem agência” é a de um gestor interessado, racionalmente, na maximização da sua própria economia pessoal. Hill e Jones (1992, p.132) referem que a empresa pode ser vista como um nexo de contratos entre detentores de recursos. Enquanto os acionistas investem capital nas empresas, e em troca esperam rentabilizar o seu investimento, os gestores facultam à empresa o seu tempo e as suas competências, em troca de um salário justo (Hill e Jones, 1992, p.133).

De acordo com Ross (1973), quer o agente quer o principal têm interesses próprios, o que pode resultar em situações de conflito entre eles. Consequentemente surgem os designados custos de agência, que incluem custos de estruturação e monitoramento (Fama e Jensen, 1983). Assim, quanto maior for o nível de divulgação menores serão os custos de agência, em virtude da redução do nível de assimetria de informação e do controlo por parte dos acionistas (Jensen e Meckling, 1976). Esta teoria especifica mecanismos que reduzem os custos de agência, nomeadamente um sistema

de incentivos para os gestores, para os recompensar financeiramente pela maximização dos interesses dos acionistas (Donaldson e Davis, 1991).

3. ESTUDOS RELEVANTES SOBRE OS DETERMINANTES DA DIVULGAÇÃO VOLUNTÁRIA DE INTANGÍVEIS E HIPÓTESES DE INVESTIGAÇÃO

Lang e Lundholm (1993, p.248) agrupam os fatores explicativos da divulgação do capital intelectual em três grupos de variáveis:

i. Variáveis estruturais: correspondem aquelas que advêm do negócio, é expetável ficarem estáveis ao longo do tempo: dimensão da empresa, endividamento, idade da empresa, concentração acionista, alavancagem, e tipo de auditor.

ii. Variáveis de mercado: podem ser específicas num período de tempo: tipo de indústria, estado da cotação das ações, idade da cotação, actividade no exterior, e índice bolsista.

iii. Variáveis de desempenho: referem-se a um período e respeita a informação a que os gestores das empresas têm acesso: rentabilidade e liquidez.

Mais recentemente, em consequência do desenvolvimento de Códigos de Governo Corporativo, têm vindo a ser acrescentadas a estas variáveis, as variáveis de governo das sociedades.

A tabela apresentada em baixo resume alguns dos principais resultados de

estudos efetuados nos diversos países:

Autor(es) Região Amostra Variáveis Resultados Kateb (2015) França Empresas do

ramo da biotecnologia, cotadas

Dimensão da empresa, tipo de setor económico, rentabilidade, endividamento e concentração acionista. O ID está positivamente relacionado com a dimensão da empresa e negativamente relacionado com o endividamento e a concentração acionista. Alkhatib (2014) Jordânia Empresas cotadas Rentabilidade, dimensão da empresa, tipo de auditor, tipo de setor económico,

endividamento.

A rentabilidade e a dimensão foram os fatores mais determinantes do ID; o tipo de auditor revelou-se um fator significativo apenas no sector industrial.