UNIVERSIDADE FEDERAL DA PARAÍBA

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE ECONOMIA

Felipe Franklin Pereira Andrade

MENSURAÇÃO DE RISCOS EM CARTEIRA DE

DIVIDENDOS DA BM&FBOVESPA

Felipe Franklin Pereira Andrade

MENSURAÇÃO DE RISCOS EM CARTEIRA DE

DIVIDENDOS DA BM&FBOVESPA

Orientador: Prof. Dr. Sinézio Fernandes Maia

João Pessoa

–

PB

2011

Dados Internacionais de Catalogação na Publicação (CIP)

A553m Andrade, Felipe Franklin Pereira.

Mensuração de riscos em carteira de dividendos da

BM&FBOVESPA./ Felipe Franklin Pereira Andrade. – João Pessoa:

UFPB, 2011. 56f.: il.

Orientador: Prof. Dr. Sinézio Fernandes Maia.

Monografia (Graduação em Ciências Econômicas) – UFPB/CCSA.

1. Risco. 2. Retorno. 3. Investimento. 4. IBOVESPA. 5. IDIV. 6. Taxa de Juros Selic. I. Título.

UNIVERSIDADE FEDERAL DA PARAÍBA

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE ECONOMIA

AVALIAÇÃO DA MONOGRAFIA

Comunicamos à Coordenação de Monografia do Curso de Graduação em Ciências Econômicas (Bacharelado) que a monografia do aluno Felipe Franklin Pereira Andrade,

matricula 10816515, intitulada “MENSURAÇÃO DE RISCOS EM CARTEIRA DE DIVIDENDOS DA BM&FBOVESPA”, foi submetida à apreciação da comissão examinadora, composta pelos seguintes professores: Profº. Dr. Sinézio Fernandes Maia (Orientador); Profº Dr. Bruno Ferreira Frascaroli (Examinador); Profª. Ms. Tatyanna Nadabia de Souza Lima (Examinadora), no dia ___ / ___ / ____, às ____:____ horas, no período letivo de 2011.2.

A monografia foi ______________ pela Comissão Examinadora e obteve nota ( ) ________________.

Atenciosamente,

_________________________________________ Profº. Dr. Sinézio Fernandes Maia

(Orientador)

_________________________________________ Profº Dr. Bruno Ferreira Frascaroli

(Examinador)

_________________________________________ Profª Ms. Tatyanna Nadabia de Souza Lima

(Examinadora)

Cientes,

_________________________________________ Profº Ms. Ademário Félix de Araújo Filho

(Coordenador de Monografia)

_________________________________________ Profº Dr. Ivan Targino Moreira

(Chefe do Departamento de Economia)

_________________________________________ Felipe Franklin Pereira Andrade

AGRADECIMENTOS

Aos meus pais, José Robério e Graciete, pelo amor e ensinamentos de vida: por ensinar-me a agir com dignidade, honestidade e respeito.

Ao meu irmão, José Robério Filho, que sempre esteve presente, em toda minha vida.

À Patrícia Néris, pelo amor, carinho, amizade e apoio em todos os momentos da minha vida.

Aos meus familiares – tios (as) e primos (as) – pelo carinho de sempre, e por fazerem da nossa grande família a mais especial.

Ao meu Orientador, Sinézio Fernandes Maia, pela confiança, dedicação, ensinamentos e por guiar-me durante minha formação acadêmica.

Aos amigos (as) do curso, Higor, Cleyton, Darlan, Wilson, Barbara, Thalita, e Caio, pelos trabalhos em conjunto, pelas inúmeras ajudas e também por tornarem as horas de trabalho mais divertidas.

RESUMO

O objetivo desta pesquisa é investigar o indicador de risco na carteira de dividendos da BM&FBOVESPA através do modelo CAPM. O CAPM surgiu em setembro de 1964 com um artigo de William Sharpe apresentado no Journal of Finance, onde Sharpe tem como base para o desenvolvimento desse modelo o trabalho feito por Harry Markowitz. O CAPM é utilizado para determinar a taxa de retorno esperada de um determinado ativo em relação a uma carteira de mercado perfeitamente diversificado, além de classificar o ativo em seu nível de risco. O processo de seleção está baseado nos coeficientes betas de mercado encontrados nas estimações econométricas de forma a constituir uma carteira de acordo com o grau de aversão a risco do investidor. A metodologia está baseada na composição do IDIV, de onde foi selecionado os ativos com maior participação nesse índice. As estimações estão baseadas no método econométrico dos Mínimos Quadrados Ordinários (MQO), em observações diárias no período de 01/2010 à 08/2011 e mensais no período de 01/2006 à 08/2011. Os betas encontrados nas estimações foram classificados em três graus de risco: Baixo (menor ou igual a 0,5); Médio (menor ou igual a 1 e maior que 0,5) e Alto (maior que 1). Nas estimações diárias, dos 14 ativos selecionados, 12 apresentaram betas baixos e os outros 2 betas Médio. Já nas estimações mensais, dos 19 ativos selecionados, 11 apresentaram betas baixo, 3 betas médio e os outros 5 betas altos. Os resultados sugerem que o modelo CAPM permite um consistente critério de seleção de ativos com base na relação risco e retorno da carteira selecionada. A classificação pode se dar em função do grau de aversão ao risco de cada investidor.

ABSTRACT

The aim of this research is to investigate the indicator of risk in the dividends portfolio of BM&FBOVESPA through the CAPM model. The CAPM appeared in september 1964 in an article by William Sharpe published in the Journal of Finance, where he had the work by Harry Markowitz as basis for the development of his model. The CAPM is used to determine the expected rate of return of a particular asset relative to a perfectly diversified markets portfolio, and to classify the asset in its level of risk. The selection process is based in the beta coefficients of market found in the econometric estimations to build a portfolio according to the risk aversion degree of the investor. The methodology is based on the composition of IDIV, where the assets with greatest participation in this index were selected. The estimates are based on econometric method of Ordinary Least Squares (OLS), in daily observations over the period 01/2010 to 08/2011 and monthly from 01/2006 to 08/2011. The betas found in the estimates were classified in three degrees of risk: Low (less than or equal to 0.5), medium (less than or equal to 1 and greater than 0.5) and high (greater than 1). In the daily estimates, of the 14 assets selected, 12 had low betas and the other 2, medium betas. In the monthly estimates, on the other hand, of the 19 selected assets, 11 had low betas, 3 had medium betas and the other 5 had high betas. The results suggest that the CAPM model allows consistent selection criteria of assets based on risk and return relationship of the portfolio selected. The classification can be given according to the degree of risk aversion of each investor.

LISTA DE FIGURAS

Figura 1 – Conjunto Eficiente de Dois Ativos ... 18

Figura 2 – Conjunto de Oportunidade ... 18

Figura 3 – Possíveis formatos da curva, dado o coeficiente de correlação ... 20

Figura 4 - Relação de risco com número de ativos na carteira... 20

Figura 5 – Conjunto Eficiente ... 21

Figura 6 – Linha de Mercado de Capitais ... 22

Figura 7 – Carteira Ótima... 23

Figura 8 – Linha de Mercado de TÍtulos ... 26

LISTA DE TABELAS

Tabela 1 – Ações Selecionadas ... 43

Tabela 2 – Estimações Mensais com Selic ... 44

Tabela 3 – Estimações Diárias com Selic ... 45

Tabela 4 – Classificação das Ações ... 47

Tabela 5 – Retorno Esperado das Ações ... 48

Tabela 6 – Estimações Mensais com CDI ... 55

Tabela 7 – Estimações Diárias com CDI ... 55

Tabela 8 – Estimações Mensais com Poupança ... 56

SUMÁRIO

1. INTRODUÇÃO ... 11

1.1. Contextualização ... 11

1.2. Questão de Pesquisa ... 12

1.3. Objetivos ... 13

1.3.1. Objetivos Geral ... 13

1.3.2. Objetivos Específicos ... 13

1.4. Justificativa ... 13

2. REVISÃO LITERÁRIA ... 15

2.1. Risco ... 15

2.2. Retorno ... 15

2.3. Estatísticas ... 16

2.4. Conjunto Eficiente ... 17

2.5. Ativo Livre de Risco ... 22

2.6. O Modelo de Sharpe – CAPM ... 24

2.6.1. Hipóteses Subjacentes ao Modelo ... 26

3. METODOLOGIA DA PESQUISA ... 29

3.1. Métodos dos Mínimos Quadrados Ordinários... 30

3.1.1. Calculando os Parâmetros ... 30

3.1.2. Hipóteses Subjacentes ao MQO ... 33

3.1.3. Erros Padrão das Estimativas de Mínimos Quadrados ... 34

3.1.4. Propriedade dos Estimadores de Mínimos Quadrados ... 35

3.2. A Regressão que Passa pela Origem ... 36

3.2.1. Calculando os Parâmetros ... 36

3.3. Critérios de Avaliação ... 38

3.3.1. Critérios Estatísticos ... 38

3.3.1.1. Coeficiente de Determinação r2... 38

3.3.1.2. Teste de F-Snedecor ... 39

3.3.1.3. Teste de t-Student ... 40

3.3.1.4. Intervalo de Confiança ... 41

3.3.2. Critério Econométrico ... 41

3.3.2.1. Normalidade dos Resíduos ... 41

3.3.2.2. Heterocedasticidade ... 41

3.3.2.3. Autocorrelação dos Resíduos ... 42

4. DISCUSSÃO DOS RESULTADOS ... 43

5. CONSIDERAÇÕES FINAIS ... 50

REFERÊNCIAS ... 51

1. INTRODUÇÃO

1.1. Contextualização

Os mercados financeiros têm sido um mecanismo fundamental para o desenvolvimento no sistema econômico, dessa forma, a utilização de instrumentos financeiros contribui para uma “melhor” aplicação dos recursos utilizados pelos investidores, de acordo com seus interesses individuais. Em finanças, as medidas de dispersão estatística dos preços dos ativos, dada pela variância e pelo desvio-padrão, são frequentemente utilizadas como uma medida de risco. Isso se dá pelo fato de que a maioria dos indivíduos estudam os retornos e as estratégias passadas, no intuito de melhor se posicionar para o futuro (WESTON; BRIGHAM, 2000). Com base nisso, muitos dos modelos financeiros estão sendo testado empiricamente e avaliados no mundo real, pois, a partir dos resultados obtidos, a presente pesquisa proporcionará uma conclusão segmentada aos pontos positivos e negativos que os modelos poderão apresentar na prática.

O modelo de precificação de ativos financeiros (CAPM –Capital Asset Pricing

Model) relaciona o risco e o retorno, sendo o primeiro utilizado para determinar a

taxa de retorno esperada de um determinado ativo, em relação a uma carteira de mercado perfeitamente diversificada. A abordagem quantitativa que relaciona risco e retorno surgiu na década de 50, quando, dificilmente, encontrava-se, em literaturas de finanças, estudos que objetivassem o desenvolvimento de modelos a respeito do risco das carteiras de investimento. Em março de 1952, surgiu um modelo que analisou o risco a partir do retorno esperado e de sua variância. Esse modelo é de autoria de Harry Markowitz (1952), a qual foi disseminada após a publicação do seu artigo “Portfolio Selection”, no então Journal of Finance (KOPITTKE; FREITAS, 2001).

Segundo Bodie e Merton (2001, p. 336), o CAPM partiu da seguinte pergunta:

“[...] quais seriam os prêmios de risco para os títulos em equilíbrio, se as pessoas tivessem o mesmo conjunto de previsões das taxas de retorno esperadas e de riscos e se todas escolhessem suas carteiras de maneira ótima de acordo com os princípios da diversificação eficiente? [...]”

O CAPM é utilizado para analisar como seriam avaliados os ativos financeiros, admitindo-se que as carteiras seriam formadas segundo a proposta de Markowitz. Isso, porque, no intuito de minimizar os cálculos necessários no modelo de Markowitz, iniciou-se a substituição das covariâncias pelo coeficiente de correlação linear (betas), o que originou o atual modelo CAPM, introduzindo a noção de risco sistemático, ou seja, o risco não-diversificável (SECURATO,1993, p. 212).

Com base nesse contexto, surge o interesse de se testar empiricamente o modelo de precificação de ativos financeiros na carteira de dividendos da BM&FBOVESPA, com a finalidade de apresentar aos investidores os resultados da relação entre risco e retorno em carteiras estritamente atraentes.

Desta forma, a divisão do presente trabalho foi executada em cinco capítulos. Além desta introdução, onde foi realizada uma contextualização, como também tratada a questão de pesquisa, ou seja, a descrição do problema, traçados os objetivos da pesquisa, geral e específicos e realizada a justificativa. Já no segundo capitulo, faz-se um levantamento da revisão literária a cerca do modelo de precificação de ativos financeiros. O terceiro descreve a metodologia empregada, tanto na aplicação do modelo como também no desenvolvimento da pesquisa. No quarto é feita a discussão dos resultados encontrados na pesquisa. Por fim, no quinto e último capitulo, são realizadas as considerações finais da pesquisa.

1.2. Questão de Pesquisa

são para tentar respondê-la, desta forma, a questão de pesquisa a ser tratada, nesse trabalho, é resumida na seguinte frase:

Quais seriam os prêmios de risco de mercado dos ativos que compõem

a carteira de dividendos oferecida pela BM&FBOVESPA, frente a uma carteira

de mercado diversificada e um ativo livre de risco, de acordo com o modelo de

precificação de ativos financeiros (CAPM)?

1.3. Objetivos

1.3.1. Objetivos Geral

O objetivo geral deste estudo consiste em investigar, o poder de explicação de indicadores de risco na carteira de dividendos da Bolsa de Valores de São Paulo.

1.3.2. Objetivos Específicos

- Estimar o indicador de risco (beta) do modelo;

- Classificar o grau de risco dos ativos;

- Avaliar a performance da carteira de dividendos;

1.4. Justificativa

O índice de dividendos (IDIV), oferecido pela BM&FBOVESPA, trata-se de uma carteira formada por empresas que ofereceram aos investidores retornos financeiros por meio de dividendos e de juros sobre o capital próprio. Os ativos que a compõem são selecionados por sua liquidez, e ponderados nas carteiras pelo valor de mercado dos ativos disponíveis para negociação. O IDIV é composto pelas empresas listadas na BM&FBOVESPA, que apresentaram os maiores valores de

dividend yield 1 nos últimos 24 meses anteriores à seleção da carteira

(BM&FBOVESPA, 2005).

No entanto, sabe-se que o modelo de precificação não considera rendimentos adicionais do tipo dividendos ou outras remunerações, ou seja, o modelo se atém apenas à alavancagem sofrida nos preços dos ativos. Desta forma, o interesse em testar esse modelo, na carteira de dividendos, é que, além de proporcionarem aos investidores retornos esperados, com base na precificação do ativo (alavancagem do preço), os ativos aqui estudados também gerarão um retorno adicional, através de dividendos para os investidores, resultando, a partir de suas decisões individuais, um maior retorno esperado.

2. REVISÃO LITERÁRIA

O modelo de precificação de ativos financeiros (CAPM) é um instrumento analítico de extrema importância tanto para as finanças administrativas quanto para a análise de investimento. Trata-se de um modelo utilizado para determinar a taxa de retorno esperada de um determinado ativo em relação a uma carteira de mercado perfeitamente diversificada.

Para que se possa obter um melhor entendimento de como se desenvolveu o CAPM, é necessário compreender algumas informações preliminares.

2.1. Risco

O conceito de risco refere-se a probabilidade de se obter como retorno algo imprevisível. O risco implica na existência vários resultado possíveis para um determinado ativo, dando assim, uma noção de incerteza futura, ou seja, não se sabe as consequências futura de um ativo presente. Dessa forma, o risco propicia uma perda financeira futura, onde existe a possibilidade de que algum acontecimento desfavorável venha a ocorrer. Logo, o fator risco afeta o investidor na compra de um ativo.

A palavra risco para Gitman (2004, p. 184) é usado como sinônimo de incerteza futura e refere-se à variabilidade dos retornos associados a um ativo. “Em termo de probabilidade e estatística, o risco está relacionado a: probabilidade; distribuição das probabilidades; variância; desvio-padrão e correlação entre dois títulos individuais” (MOTTA e CALÔBA, 2002, p. 248).

Em finanças, a palavra risco está relacionada ao risco de mercado, onde pode ocorrer mudanças nas taxas de mercados, de preços de uma ativo ou de uma carteira, com relação ao seu valor inicial. Pois, ao se investir em ações especulativas, o risco é assumido na esperança de se obter um retorno apreciável.

O retorno esperado, de acordo com Jaffe e Ross (2002 p. 206), é o retorno que o investidor espera ganhar no futuro. Como esse retorno trata-se de uma expectativa futura, o valor a ser obtido pode variar, ou seja, pode ser mais alto ou mais baixo que o esperado, e, em alguns casos, até negativo. De forma semelhante, Gitman (2004, p. 184) afirma que, o retorno pode ser caracterizado como um ganho ou uma perda sofrida por um dado investimento feito anteriormente, mais conhecido em finanças como prêmio pelo risco.

Geralmente, os investidores esperam obter o retorno de seus investimentos com base no retorno médio que cada título obteve no passado. Com isso, muitas pessoas estudam os retornos do passado a fim de traçar estratégias para o futuro (WESTON; BRIGHAM, 2000, p.153).

Ao relacionar risco e retorno, supondo que os investidores possuem estimativas dos retornos esperados, desvios-padrão de títulos isolados, e das correlações entre os retornos dos títulos, o investidor poderá escolher uma carteira (combinação de títulos) com o retorno esperado alto e um desvio-padrão baixo. “[...] o retorno esperado da carteira é simplesmente uma média ponderada dos retornos esperados dos títulos que a compõem” (JAFFE; ROSS, 2002, p. 210).

Algebricamente:

Retorno esperado da carteira = p = a + b (2.2.1) onde: são as proporções dos ativos A e B na carteira. a e b são os retornos esperados dos títulos A e B.

2.3. Estatísticas

Em finanças, as medidas estatísticas são instrumentos indispensáveis para o desenvolvimento de um modelo. A Variância e o desvio-padrão são estatisticamente medidas que mensuram a volatilidade do retorno de um título. Uma das formas de se obter a variância de retorno de um título é através dos quadrados das diferenças do retorno de um título em relação ao seu retorno esperado. Já o desvio-padrão é a raiz quadrada dessa variância.

qual essa associação pode ser expressa em termo de correlação entre os dois títulos. Dessa forma, a covariância e a correlação são elementos estatísticos fundamentais para o entendimento do coeficiente beta (JAFFE; ROSS, 2002).

Essas estatísticas podem ser obtidas através das equações:

Variância:

(2.3.1)

Desvio-Padrão: (2.3.2)

Covariância:

(2.3.3)

Correlação:

(2.3.4)

onde, é o retorno médio de um ativo A qualquer; é o retorno do ativo A no

período t; é o retorno médio de um ativo B qualquer; é o retorno do ativo B no

período t; e, é o numero de observações

Em uma carteira formada por dois títulos (A e B), a variância pode ser obtida através da equação:

(2.3.5)

A variância da carteira depende das variâncias dos títulos individuais e da covariância entre os retornos dos dois títulos. Dada às variâncias dos retornos dos dois títulos, uma relação ou covariância positiva entre os retornos dos dois títulos aumenta a variância de toda a carteira, e, vice-versa.

Já o desvio-padrão da carteira pode ser obtido através da raiz quadrada da variância de uma carteira.

(2.3.6)

A interpretação do desvio padrão do retorno da carteira é idêntica ao de um título isolado.

2.4. Conjunto Eficiente

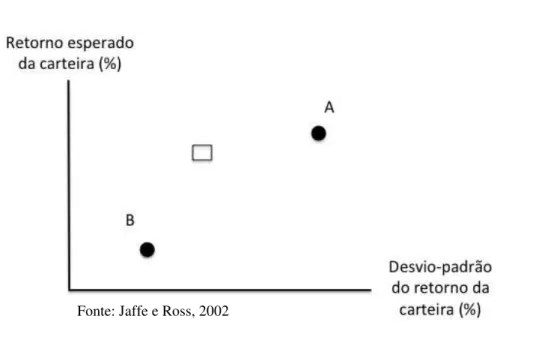

de 10% e um desvio-padrão de 15%, os resultados dos retornos esperados e desvio-padrão pode ser observado na figura 1.

Figura 1 – Conjunto Eficiente de Dois Ativos

Cada ponto na figura 1 mostra o retorno esperado e o desvio-padrão de cada título. Observa-se que o ativo A possui tanto o retorno esperado quanto o desvio-padrão maior que o do ativo B. O quadrado “☐”, na figura 1, representa uma combinação dos ativos A e B.

Essa é apenas uma, dentre várias carteiras, que podem ser criadas com esses ativos. O conjunto de carteiras que podem ser criadas por esses ativos é mostrada pela linha curva da figura 2.

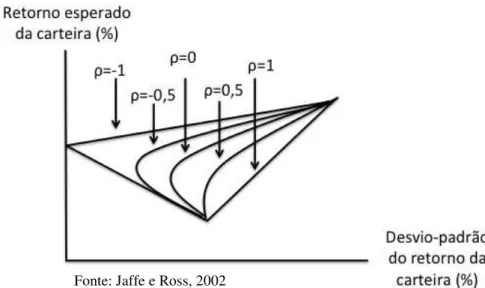

Pode-se fazer algumas observações a respeito da figura 2. Dentre elas:

(i) Esse gráfico possui formato de curva, pois houve a suposição de que a correlação dos ativos A e B é igual a ρ = -0,15. O efeito diversificação pode ser observado se compararmos com a linha reta que representa uma correlação perfeita entre os ativos (ρ=1);

(ii) O ponto MV representa a carteira de mínima variância, ou seja, é a carteira com a menor variância possível a ser encontrada no conjunto de oportunidade. Este, por definição, também deve oferecer o menor desvio-padrão possível;

(iii) Um investidor que estiver considerando a possibilidade de aplicar uma carteira formada pelos ativos A e B terá um conjunto de oportunidade representado pela linha curva;

(iv) A forma curvada da linha é obtida devido ao efeito diversificação. Mesmo aumentando a proporção (até MV) do ativo A, teremos uma carteira com desvio-padrão menor, ou seja, como nesse caso a correlação entre os dois ativos é negativa, um pequeno acréscimo do ativo A atua com proteção contra o risco em uma carteira composta apenas por B;

(v) Nenhum investidor possuirá uma carteira com o retorno esperado menor que MV;

As diferentes curvas observadas na figura 3 representam os diversos conjuntos de oportunidade que se pode obter, dado o valor do coeficiente de correlação. Como pode-se observar, quanto menor o coeficiente de correlação maior a curvatura na linha que representa o conjunto de carteiras. Isso mostra que, o efeito diversificação acentua-se à medida que o coeficiente de correlação diminui.

Figura 3 – Possíveis formatos da linha curva, dado o coeficiente de correlação

Sendo assim, o efeito da diversificação é evidenciado com a inserção de cada vez mais títulos na carteira, ou seja, as variâncias dos títulos individuais são eliminadas com a diversificação. Esse efeito de diversificação sobre o risco de uma carteira pode ser ilustrado na figura 4.

Na figura 4, pode-se observar que o risco total é a soma do risco não sistemático ou diversificável com o risco sistemático ou não diversificável, onde o primeiro pode ser eliminado através de infinitas combinações dos ativos individuais, resultando assim, para os investidores, que apenas o risco sistemático, representado por choques exógenos, é a melhor forma de se avaliar o risco dos ativos.

De acordo com Jaffe e Ross (2002, p. 213) é instrutivo compararmos o resultado dado pelo desvio-padrão de uma carteira com o resultado da média ponderada dos desvios-padrão dos títulos individuais. A média ponderada dos desvios-padrão é dada pela equação: = , onde o resultado obtido dessa equação, nem sempre é igual ao resultado obtido na Var(carteira). Os valores só serão iguais quando a correlação entre os dois títulos for igual a 1, ou seja, quando forem perfeitamente correlacionados. Dessa forma, o efeito diversificação só existirá quando houver uma correlação menos que perfeita (desde que ρ < 1).

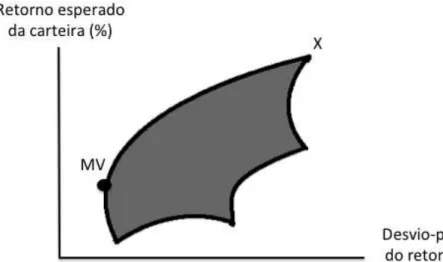

Os investidores geralmente utilizam mais que dois ativos, e, conduzindo a análise o mais próximo da realidade, a analise será feita em carteiras formadas com vários ativos. Dessa forma, na figura 5, a área sombreada representa o conjunto de oportunidade ou conjunto viável quando consideramos a existência de vários ativos. Essa área corresponde a todas as combinações possíveis de retorno esperado e desvio-padrão para uma carteira. No entanto, deve ser notado que, um indivíduo desejará estar em algum ponto do limite dessa região, entre MV e X, sendo esse limite chamado de conjunto eficiente.

Figura 5 – Conjunto Eficiente

2.5. Ativo Livre de Risco

O ativo livre de risco não apresenta variabilidade alguma, ou seja, as variações em suas taxas de retorno independem das variações dos retornos de mercado. Consequentemente, em uma carteira com um ativo com risco e outra livre de risco, tanto a covariância quanto a variância do ativo livre de risco são iguais a zero.

Sendo assim, o desvio-padrão de uma carteira composta por um ativo sem risco e um ativo com risco, é igual a:

Já o retorno esperado de uma carteira composta por um ativo sem risco e um ativo com risco, é igual a:

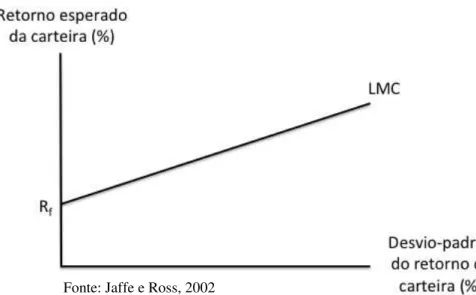

A relação entre risco e retorno esperado numa carteira contendo um ativo com risco e outro sem risco é ilustrado na figura 6.

Geralmente os investidores tendem a combinar uma aplicação no ativo sem risco a uma carteira de ativo com risco. Isso é mostrado na figura 7.

Figura 7 – Carteira Ótima

O ponto A representa uma carteira de títulos com risco. A LMC representa um conjunto de carteiras que podem se formar combinando os ativos livres de risco com os títulos contido em A. Qualquer ponto entre Rf e A são carteiras nas quais algum dinheiro é aplicado no ativo livre de risco e o restante é investido em A. Qualquer ponto que esteja situado além de A são alcançados tomando-se dinheiro emprestado a taxa livre de risco para comprar mais da carteira A.

Assim, segundo Jaffe e Ross (2002, p. 226), “a LMC é tangente ao conjunto eficiente de título com risco”. Como a LMC é tangente ao conjunto eficiente, ela

Fonte: Jaffe e Ross, 2002

oferece ao investidor as melhores oportunidades possíveis, ou seja, a LMC pode ser vista como o conjunto eficiente de todos os ativos, tanto com risco como sem risco.

2.6. O Modelo de Sharpe – CAPM

De acordo com Jaffe e Ross (2002, p.230), é comum esperar que os retornos futuros de um ativo devam estar positivamente relacionados a seu risco, em que os indivíduos aplicarão em um ativo com risco, somente se seu retorno esperado compensar seu risco. O risco, segundo Damodaran (2004, p.161), é mesurado com base nos desvios dos retornos efetivos sobre um investimento em relação a seus retornos esperados.

No modelo CAPM, a mensuração ao risco de mercado é dada por um beta de mercado, que estima o nível de risco que um investimento individual vai acrescentar a uma carteira que inclui todos os ativos negociados (DAMODARAN, 2004, p.161). Sendo assim, pesquisas na área de finanças têm demonstrado que a melhor medida do risco de um ativo em uma carteira ampla é o beta desse título, pois o risco relevante de um ativo individual é sua contribuição ao fator risco de uma carteira bem diversificada, que é o risco de mercado (WESTON; BRIGHAM, 2000, p.187). Sabe-se que o risco total é igual à soma do risco não-diversificável (sistemático) com o risco diversificável (não-sistemático) e que, se o investidor possuir uma carteira ampla (bem diversificada), resta apenas mensurar o risco sistemático representado pelo beta. “O beta mede a sensibilidade de um título a movimentos da carteira de mercado” (JAFFE; ROSS, 2002, p.228).

Algebricamente:

onde: é a covariância entre os retornos do ativo i e da carteira de mercado; é a variância do mercado.

Dessa forma, se:

β=1: Pode-se dizer que esse ativo é neutro, demonstrando que há uma correlação perfeita entre as taxas de retorno do ativo individual e as taxas de retorno do mercado como um todo;

β>1: Este poderá ser classificado como agressivo, significando que, à medida que o mercado sofrer baixa ou alta, o preço do ativo também sofrerá baixa ou alta mais que proporcional;

O retorno esperado de mercado é obtido através da equação:

(2.6.2) ou seja, o retorno esperado de mercado é igual à taxa livre de risco mais alguma bonificação pelo risco inerente a carteira de mercado. Em geral, diz-se que a melhor estimativa do prêmio por risco futuro é dada pelo prêmio por risco médio registrado no passado.

O retorno esperado, de um título isolado no CAPM, é obtido através da seguinte interpretação:

A equação de uma linha reta é:

; (2.6.3) Caso 1: O beta do ativo livre de risco é igual a 0;

Caso 2: O beta da carteira de mercado é igual a 1. Assim:

Caso 1

(2.6.4)

Caso 2

(2.6.5)

Logo, substituindo as equações (2.6.4) e (2.6.5) em (2.6.3), obtemos:

(2.6.6)

ou

(2.6.7)

;

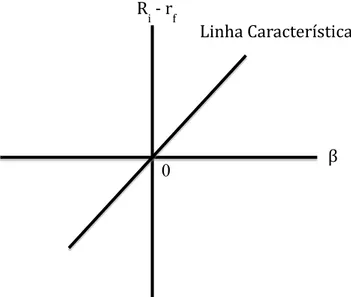

; .

Essa equação diz que o retorno esperado de um título está linearmente relacionado ao seu beta. Ela é representada graficamente pela reta ascendente da figura 8. Essa linha é frequentemente chamada de linha de mercado de títulos (SML).

Figura 8 – Linha de Mercado de Títulos

A reta terá inclinação positiva, definida por , desde que o retorno esperado da carteira de mercado seja superior à taxa livre de risco.

Frequentemente, a SML é confundida com a LMC. Na verdade, as duas linhas são muito diferentes. A LMC representa o conjunto de carteira formada tanto com risco quanto o ativo sem risco, enquanto a SML relaciona o retorno esperado de um título a seu beta.

O CAPM possui algumas premissas essenciais para que o modelo seja válido. De acordo com Elton e Gruber (1995, p.295), as premissas que embasam os modelos são:

(1) não existem custos de transação; (2) os ativos são infinitamente divisíveis;

(3) não há rendimentos adicionais do tipo dividendos ou outras remunerações;

(4) um indivíduo não pode afetar sozinho o preço de uma ação;

(5) os investidores tomam suas decisões somente em termos de valor esperado e desvio-padrão dos retornos de suas carteiras;

(6) as negociações são feita em um número finito;

(7) os investidores podem tomar emprestado ou aplicar qualquer valor à uma taxa livre de risco;

(8) todos os investidores têm o mesmo conceito de risco, e define o período de análise da mesma forma;

(9) todos os investidores têm as mesmas expectativas com relação aos ativos;

(10) todos os ativos podem ser comercializáveis, comprados e vendidos a qualquer momento no mercado.

A primeira premissa refere-se à inexistência de custos para comprar ou vender qualquer ativo. No entanto, no mercado brasileiro, esses custos existem, mas, como esses custos são iguais para todos os participantes, eles podem ser amenizados no modelo. Já a segunda premissa, significa que o investidor poderia tomar qualquer posição em um investimento, dificultando, assim, sua sintonia com o mercado acionário brasileiro, já que normalmente os investidores compram lotes de 100 ou 1000 ações de uma empresa, entretanto, não é impossível tal divisibilidade.

A terceira diz que, ao se aplicar o CAPM, os investidores apenas projetam seus retornos com base na precificação, ou alavancagem do ativo. Já a quarta premissa é condizente com o mercado brasileiro, onde é limitada a quantidade máxima de ações que um indivíduo pode possuir de uma empresa, isso para que esse indivíduo não tenha o poder de influenciar o preço dessas ações.

tomadas no mercado, observa-se que nem todos os investidores na prática se baseiam nos retornos esperado e desvio-padrão. A sexta nos diz que, quando utilizamos o CAPM para uma análise em apenas alguns períodos definidos, temos que a nossa simplificação do mundo real pode ser suficiente, pois estamos supondo sempre que trabalhamos em condições de equilíbrio. No que se refere à sétima premissa, é de extrema importância para o modelo, pois a existência de um ativo livre de risco é o ponto crucial do modelo.

Na oitava premissa, isso só seria possível se todos conhecessem profundamente os conceitos sofisticados de finanças, o que, trazido para a prática, parece-nos um pouco irreal. Quanto a nona, um pouco semelhante à oitava, diz respeito à homogeneidade das expectativas dos investidores. A décima e última premissa se refere à liquidez dos papéis, o que também, na prática não é tão simples assim, pois em vários momentos nem todos os ativos estão disponíveis para compra ou venda no mercado.

3. METODOLOGIA DA PESQUISA

Para a obtenção dos resultados requerido nesta pesquisa, os dados adquiridos foram coletados no software GRAFIX2 e nos sites do IPEADATA3 e BACEN4. Após a coleta de dados, foram realizados procedimentos econométricos baseados no livro de Econometria Básica [GUJARATI, 2011], onde a análise de dados dos modelos estimados, ocorreu por meios dos critérios estatísticos e econométricos descritos abaixo:

Critério Estatístico – analisar se os parâmetros encontrados com a regressão

estarão de acordo com o esperado e se esses são significativos através do teste de t-Student, avaliar se o modelo como um todo é significativo com o teste de F-Snedecor, como também verificar o coeficiente de determinação R2.

Critério Econométrico – analisar a probabilidade de violação das hipóteses

subjacentes ao método dos mínimos quadrados ordinários (MQO), como por exemplo, alguns testes feitos acerca do erro: variância constante (homocedasticidade); normalidade com o (JB); e ausência de autocorrelação.

As estimações foram realizadas com amostras mensais e diárias das ações selecionada na carteira de dividendos da BM&FBOVESPA, onde essas ações foram

eleitas a partir do critério das dez ações que mais participaram em todas as composições já existente do IDIV. Sabe-se que o índice IDIV foi criado em 2006, onde as ações, para a amostra mensal, foram selecionadas nas composições do IDIV entre o período de 01/2006 a 08/2011, ou seja, 68 observações. Já para a amostra diária, as ações foram selecionadas nas composições do IDIV entre o período de 01/2010 a 08/2011, ou seja, 414 observações.

3.1. Métodos dos Mínimos Quadrados Ordinários

De acordo com Gujarati (2011), este é um método que possui algumas propriedades estatísticas que o torna um dos métodos de analise de regressão mais poderosos e difundidos. As atribuições a seguir, servirá para que se possa obter um melhor entendimento deste método.

3.1.1. Calculando os Parâmetros

Em um caso de função de regressão populacional (FRP) de duas variáveis temos:

(3.1.1)

No entanto, não se pode observar a função de regressão populacional diretamente. Para isso, teremos que estimar por meio da função de regressão amostral:

(3.1.2)

(3.1.3)

em que é o valor estimado de .

Para cada observação pode-se expressar o desvio ou resíduo por:

(3.1.4)

onde observar-se que mostra as diferenças entre os valores estimados e observado de Y.

O método dos mínimos quadrados tem como objetivo adotar como estimativa dos parâmetros os valores que minimizam a soma dos quadrados dos desvios, assim:

(3.1.6)

(3.1.7)

De acordo com as equações as (3.1.6) e (3.1.7) é perceptível que:

(3.1.8)

isto é, a soma do quadrado dos resíduos é uma função dos parâmetros . Para que possamos estimar os parâmetros , é necessário fazer um cálculo diferencial. Ao derivarmos parcialmente a equação (3.1.7) em relação à , obtemos:

Ao igualar as Equações (3.1.9) e (3.1.10) a zero, e, em seguida, fazer algumas manipulações algébricas, obtém-se um sistema de equação conhecido como equações normais dos mínimos quadrados, onde podemos observar abaixo:

Resolvendo o sistema de Equação para , temos:

Resolvendo o sistema de Equação para , temos:

Critério das variáveis reduzidas para calcular o :

Ao estimar os coeficientes de regressão, vale atentarmos ao que se conhece por qualidade de ajustamento da linha de regressão ajustado ao conjunto de dados. O coeficiente de determinação r2 é uma medida que nos diz quanto à linha de regressão amostral ajusta-se aos dados. Ela é dada pela seguinte equação:

3.1.2. Hipóteses Subjacentes ao MQO

Hipótese 1 – Modelo de regressão linear: A relação entre a variável dependente (Yi) e as variáveis explicativas (Xi) é linear. Esta pressuposição significa que os procedimentos do modelo linear aplicam-se a uma relação do tipo Yi = o + 1Xi + ui.

Hipótese 2 – Valores de X fixos ou independentes do termo de erro: Xi não estocástico, isto é, Xi não é variável aleatória, não tem uma distribuição de probabilidade; não está sujeita a erros ou perturbações aleatórias.

Hipótese 3 – Valor médio do termo de erro ui é zero: o erro é uma variável aleatória de média zero: E(ui) = 0. Significa que os dados esperados dos ui sejam nulos para todas as observações. Essa pressuposição significa que, em média, a influência de todas as variáveis excluídas do modelo tende a anular-se.

Hipótese 4 – Homocedasticidade ou variância constante de ui: Significa que a variância do erro é a mesma em todas as observações. Mais especificamente, significa que a distribuição do ui, definida nos níveis de Xi, apresenta a mesma variância.

associado à outra observação, ou seja, a ocorrência de um erro ui, não afeta a possibilidade de ocorrência de outro valor em i . Cov (ui,uj) = 0 com i j.

Hipótese 6 – O numero de observação n deve ser maior que o

numero de parâmetros a serem estimados: dito de outra forma, o numero de observação n deve ser maior que o numero de variáveis

explanatória.

Hipótese 7 – Variabilidade dos valores de X: os valores de X em uma amostra não devem ser os mesmos. Entre outros, var(X) deve ser um numero positivo e não pode haver valores muito grandes ou discrepantes em relação ao resto das observações.

3.1.3. Erros Padrão das Estimativas de Mínimos Quadrados

Estatisticamente, a precisão de uma estimativa é medida por seu erro padrão

(ep), ou seja, para que possamos saber se os parâmetros são bons estimadores é preciso verificar a variância dos parâmetros e os erros-padrão:

onde: var = variância, ep = erro padrão e σ2 é a variância constante ou homocedástica de ui.

Para que possamos obter o estimador de MQO do verdadeiro valor de σ2 é necessário utilizar a seguinte formula:

onde a expressão n – 2 é conhecida como número de graus de liberdade (gl). A raiz quadrada positiva de σ2:

Essa última equação é conhecida como erro padrão da estimativa ou desvio-padrão amostral da regressão. Ela é uma medida de variabilidade da distribuição condicional de Y para valores fixos de X.

3.1.4. Propriedade dos Estimadores de Mínimos Quadrados

De acordo com Gujarati (2011), dadas às hipóteses do modelo clássico de regressão linear, os estimadores possuem algumas propriedades. O estimador MQO é considerado o melhor estimador linear não viesado de β2, caso seja válido as seguintes condições:

a) É linear, isto é, parâmetro estimado deve ser uma função linear de uma variável aleatória, tal como a variável dependente no modelo de regressão.

b) É não - viesado (ou não tendencioso), isto é, uma propriedade desejável de um estimador é que a média de sua distribuição amostral seja igual à média da distribuição da população.

c) Tem variância mínima, pois um estimador que consegue atender as condições anteriores com a menor variância é conhecido como um estimador eficiente.

3.2. A Regressão que Passa pela Origem

3.2.1. Calculando os Parâmetros

Em um modelo de regressão linear de duas variáveis assume a seguinte forma:

Como também, há ocasiões que a função de regressão pode assumir a seguinte forma:

Nesse modelo, adota-se o caso de regressão que passa pela origem, que é o caso em que intercepto está ausente ou é igual a zero.

O modelo de formação de preços de ativos (CAPM) pode ser expresso como:

onde:

De acordo com Gujarati (2011, p.166), sob a hipótese de eficiência de mercado, o CAPM postula que o prêmio de risco esperado do i-ésimo ativo

é igual ao coeficiente beta desse ativo multiplicado pelo prêmio de risco esperado de mercado .

De forma prática e empírica, o modelo de formação de preços de ativos pode ser expresso como:

ou

Figura 9 – Modelo de Mercado

Na equação (6.2.5), pode-se observa que a variável dependente Y é

e a variável explanatória X é e não . Com isso, para fazer uma regressão, é primeiramente necessário estimar o .

De maneira a estimar a modelos como a equação (6.2.2), passaremos à função de regressão amostral (FRA):

Aplicando o método MQO na equação (6.2.6), é obtido as formulas abaixo,

para o e sua variância:

onde é estimado por:

Quando comparado com as fórmulas obtidas em um modelo onde o intercepto está presente, observam-se algumas diferenças:

β

Linha Característica

0

Ri - rf

onde é estimado por:

Pode-se observar que as diferenças entre os dois conjuntos de formulas estão: no modelo em que o intercepto está ausente usa-se a soma bruta dos quadrados e a multiplicação entre as variáveis, e, no modelo em que o intercepto está presente, usa-se a soma ajustada dos quadrados e a multiplicação entre as variáveis. Observa-se também que para o calculo de no modelo com o intercepto ausente, o grau de liberdade é (n – 1), já no modelo com intercepto o grau de liberdade utilizado é (n – 2).

No modelo em que o intercepto está ausente, o coeficiente de determinação convencional (r2) não é adequado para as estimações com o intercepto ausente. No entanto, é possível calcular para esse modelo o que é conhecido como r2 bruto:

3.3. Critérios de Avaliação

3.3.1. Critérios Estatísticos

3.3.1.1. Coeficiente de Determinação r2

O coeficiente de determinação representa a proporção (ou porcentagem) da variação total em Y explicada pelo(s) X(s) no modelo de regressão, ou seja, representa uma medida de intensidade da relação linear entre as variáveis escolhidas para comporem o modelo de regressão.

Ex. r2 = 0,54 54% das variações de Y são atribuídas a variações da variável X.

3.3.1.2. Teste de F-Snedecor

O Teste de F tem por finalidade testar o efeito conjunto das variáveis explicativas sobre a variável dependente. Isso significa verificar se pelo menos uma das variáveis explicativas do modelo exerce efetivamente influência sobre a variável dependente. O teste de F implica em dizer se o modelo estimado existe ou não.

Interpretação: admita o modelo:

Teste de hipótese:

Aceita H0

H0: β1= β2=...=0

Rejeita H0

Teste de F – Snedecor (aproximação gráfica)

H0: 1= 2=... k = 0

HA: Pelo menos um i ≠ 0

Fc 0

Se Fcal > Ftab rejeita-se a hipótese nula, ou seja, as variáveis explicativas influenciam a variável explicativa ou pode-se afirmar que o modelo existe.

Se Fcal > Ftab aceita-se a hipótese nula, ou seja, as variáveis explicativas não influenciam a variável explicativa.

3.3.1.3. Teste de t-Student

O teste de “t” de Student é usado para determinar se os parâmetros da amostra são significativamente diferentes dos parâmetros hipotéticos da população, sendo desconhecido o desvio-padrão da população.

Avaliação Gráfica do Teste de Hipótese utilizado a distribuição t-Student (aproximação gráfica)

Interpretação: O teste tcal é dado por:

Teste de hipótese:

Aceita H0

95%

Rejeita H0 Rejeita H0

2,5% 2,5%

- tc 0 + tc

H0: = 0

HA: ≠ 0

Se tcal ≥ ttab, rejeita-se a hipótese nula (H0), ou seja, o parâmetro avaliado é significativo, onde dessa forma vale afirmar que existe uma correlação entre as variáveis avaliadas.

Se tcal ≥ ttab, aceita H0, ou seja, o parâmetro analisado não é significativo, onde dessa forma vale afirmar que não existe uma correlação entre as variáveis avaliadas.

3.3.1.4. Intervalo de Confiança

O intervalo de confiança, para o parâmetro estimado, fornece uma classe ou limites dentro dos quais o verdadeiro valor do parâmetro deva estar com um coeficiente de confiança de, digamos, 95% de probabilidade.

3.3.2. Critério Econométrico

3.3.2.1. Normalidade dos Resíduos

Detecta-se que há uma distribuição normal dos resíduos através do teste de normalidade de JARQUE-BERA (JB), onde este é um teste assintótico, ou seja, para grandes amostras, e se baseia nos resíduos de MQO. Para que se possa analisar a normalidade de um modelo, observam-se os valores obtidos e plotados na tabela da estatística descritiva e assim, observar a probabilidade da aceitação ou rejeição da hipótese nula.

3.3.2.2. Heterocedasticidade

O pressuposto acerca da homoscedasticidade é a de variância constante, isto é, a variância do erro é a mesma em todas as observações. Em caso de variância não constante é denominado heteroscedasticidade.

técnica de coleta de dados; d) presença de “outliers”; e) modelo com erro de especificação.

Nesse trabalho, será detectado se há presença de heterocedasticidade através do teste de Glejser (1969) e White (1980). Nesse caso, para o teste de Glejser a interpretação é que se β se revelar estatisticamente significativo, esta sugeriria que a heteroscedasticidade está presente nos dados. Se β se mostrar não significativo, pode-se aceitar a hipótese de homoscedasticidade.

3.3.2.3. Autocorrelação dos Resíduos

O problema da autocorrelação residual é a violação do pressuposto que o erro associado a uma observação é estatisticamente independente do erro associado à outra observação, ou seja, a ocorrência de um erro ui, não afeta a possibilidade de ocorrência de outro valor em ui.

A consequência de autocorrelação no modelo é bem semelhante ao de heteroscedasticidade, ou seja, o estimador é linear, não-tendencioso, mas não é eficiente (não tem variância mínima).

4. DISCUSSÃO DOS RESULTADOS

Com o objetivo de se estimar os indicadores de risco (beta), de acordo com o modelo CAPM, essa seção apresenta estatísticas descritivas dos dados e os resultados adquiridos nos testes empíricos.

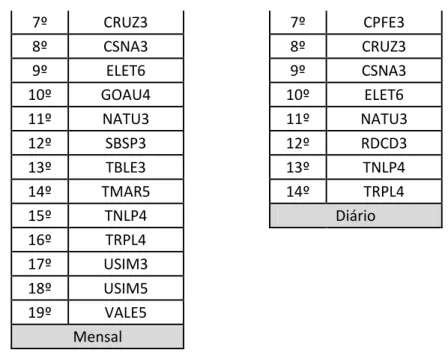

Inicialmente, as ações foram selecionadas com base no critério descrito na metodologia, onde foi possível selecionar 19 ações para as amostras mensais e 14 ações para as amostras diárias. O foco central dessa pesquisa será na amostra mensal, onde a amostra diária irá servir de reforço para toda e qualquer conclusão que se possa ter. Essas ações podem ser observadas na Tabela 1, mostrada abaixo.

Tabela 1 – Ações Selecionadas

2006-2011 2010-2011

1º AMBV3 1º AMBV3

2º AMBV4 2º AMBV4

3º BBAS3 3º BBAS3

4º CCRO3 4º CCRO3

5º CMIG4 5º CIEL3

7º CRUZ3 7º CPFE3

8º CSNA3 8º CRUZ3

9º ELET6 9º CSNA3

10º GOAU4 10º ELET6

11º NATU3 11º NATU3

12º SBSP3 12º RDCD3

13º TBLE3 13º TNLP4

14º TMAR5 14º TRPL4

15º TNLP4 Diário

16º TRPL4

17º USIM3

18º USIM5

19º VALE5

Mensal

Em seguida, foi possível obter as variáveis necessárias para o modelo, isso com base nos preços de fechamento de cada ação nos dias de negociação, onde foram transformadas em taxas de retorno. Já que todas as variáveis utilizadas no modelo devem estar especificadas na mesma forma e no mesmo período, ou seja, as amostras devem se adequar a uma padronização, os ativos livres de risco, utilizados no modelo, também tiveram que ser conduzido à mesma padronização.

Esse ativos livre de risco, testados no modelo (CDI, Poupança, Selic), foram utilizados na tentativa de guiar futuras pesquisas, referente à eleição de qual ativo utilizar no Brasil, e comparar os resultados das estimações, com a utilização de cada um deles.

A partir disso, foram feitas as seguintes estimações de acordo com a equação (2.6.7).

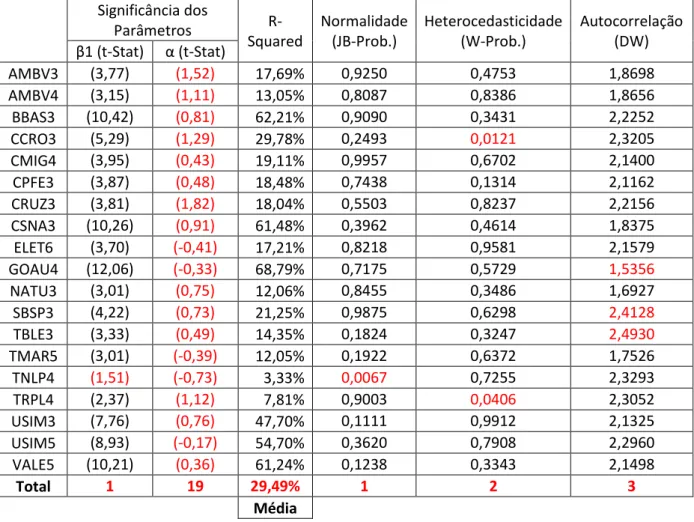

As tabelas de resumo das estimações podem ser observadas abaixo.

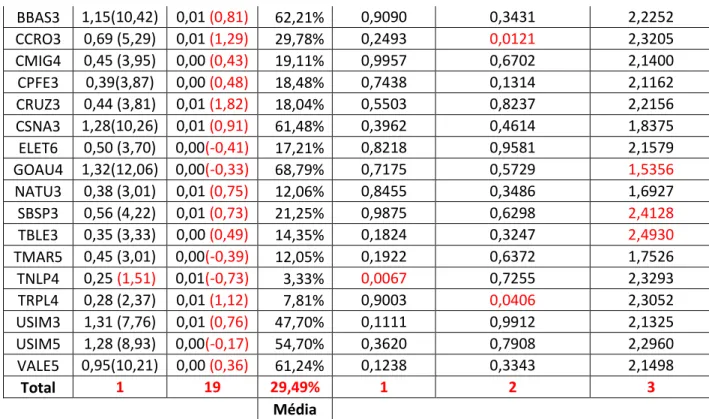

Tabela 2 – Estimações Mensais com Selic

Significância dos

Parâmetros

R-Squared Normalidade (JB-Prob.) Heterocedasticidad e (W-Prob.) Autocorrelação (DW)

β1 (t-Stat) α (t-Stat)

AMBV3 0,42 (3,77) 0,01 (1,52) 17,69% 0,9250 0,4753 1,8698

BBAS3 1,15(10,42) 0,01 (0,81) 62,21% 0,9090 0,3431 2,2252

CCRO3 0,69 (5,29) 0,01 (1,29) 29,78% 0,2493 0,0121 2,3205

CMIG4 0,45 (3,95) 0,00 (0,43) 19,11% 0,9957 0,6702 2,1400

CPFE3 0,39(3,87) 0,00 (0,48) 18,48% 0,7438 0,1314 2,1162

CRUZ3 0,44 (3,81) 0,01 (1,82) 18,04% 0,5503 0,8237 2,2156

CSNA3 1,28(10,26) 0,01 (0,91) 61,48% 0,3962 0,4614 1,8375

ELET6 0,50 (3,70) 0,00(-0,41) 17,21% 0,8218 0,9581 2,1579

GOAU4 1,32(12,06) 0,00(-0,33) 68,79% 0,7175 0,5729 1,5356

NATU3 0,38 (3,01) 0,01 (0,75) 12,06% 0,8455 0,3486 1,6927

SBSP3 0,56 (4,22) 0,01 (0,73) 21,25% 0,9875 0,6298 2,4128

TBLE3 0,35 (3,33) 0,00 (0,49) 14,35% 0,1824 0,3247 2,4930

TMAR5 0,45 (3,01) 0,00(-0,39) 12,05% 0,1922 0,6372 1,7526

TNLP4 0,25 (1,51) 0,01(-0,73) 3,33% 0,0067 0,7255 2,3293

TRPL4 0,28 (2,37) 0,01 (1,12) 7,81% 0,9003 0,0406 2,3052

USIM3 1,31 (7,76) 0,01 (0,76) 47,70% 0,1111 0,9912 2,1325

USIM5 1,28 (8,93) 0,00(-0,17) 54,70% 0,3620 0,7908 2,2960

VALE5 0,95(10,21) 0,00 (0,36) 61,24% 0,1238 0,3343 2,1498

Total 1 19 29,49% 1 2 3

Média

Tabela 3 – Estimações Diária com Selic

Significância dos

Parâmetros

R-Squared Normalidade (JB-Prob.) Heterocedasticidade (W-Prob.) Autocorrelação (DW)

β1 (t-Stat) α (t-Stat)

AMBV3 0,42 (5,88) 0,00 (2,42) 7,75% 0,1019 0,3057 1,7027

AMBV4 0,34 (6,93) 0,00(2,21) 10,44% 0,9057 0,2936 1,8991

BBAS3 0,64(13,38) 0,00(2,14) 30,30% 0,0825 0,0009 1,7662

CCRO3 0,41 (6,85) 0,00 (1,72) 10,22% 0,0001 0,8158 1,9446

CIEL3 0,41 (5,67) 0,00 (0,55) 7,23% 0,0000 0,0351 1,7441

CMIG4 0,30 (5,58) 0,00 (0,67) 7,02% 0,0026 0,0006 1,9564

CPFE3 0,27 (5,65) 0,00 (0,59) 7,19% 0,0136 0,7527 2,136

CRUZ3 0,32 (5,41) 0,00 (1,70) 6,64% 0,0000 0,4483 2,0013

CSNA3 0,73(14,5) 0,00(-2,21) 33,80% 0,0000 0,0024 2,1143

ELET6 0,44 (7,37) 0,00 (-0,95) 11,65% 0,0000 0,9176 2,0084

NATU3 0,29 (4,37) 0,00 (0,06) 4,43% 0,0088 0,0179 1,9686

RDCD3 0,31 (4,33) 0,00 (0,46) 4,36% 0,0000 0,2057 1,7051

TNLP4 0,47 (7,58) 0,00 (-1,32) 12,25% 0,0000 0,4076 1,8932

TRPL4 0,20 (4,25) 0,00 (0,55) 4,20% 0,6614 0,7258 1,9554

Total 0 10 11,25% 10 5 4

Média

estimações obtidas podem ser observadas no Apêndice, onde mostra que a utilização das proxies do ativo livre de risco, no modelo CAPM, gera resultados

semelhantes, as vezes até idênticos, para os valores dos coeficientes betas, coeficiente de determinação e até problemas referente aos critérios econométricos, ou seja, os resultados podem ser considerado como indiferentes. Logo, sabe-se que os investidores existentes no mercado acionário são, geralmente, investidores de grande porte, onde o ativo livre de risco mais demandado por eles, em momentos de incerteza de mercado, são os títulos do governo, que tem como retornos a taxa de juros Selic. Dessa forma, essa taxa foi, nesse trabalho, eleita como a taxa livre de risco apropriada para aplicar o modelo CAPM no Brasil.

Inicialmente, é possível observar através dos critérios estatísticos que, para a amostra mensal, foi observado no teste de significância dos parâmetros (teste

t-Student), que o modelo CAPM apresentou interceptos, representados por alfa,

insignificantes e betas significantes, exceto a ação TNLP4, que apresentou um beta calculado menor que o tabelado, isso dados um intervalo de confiança de 5%. Já para a amostra diária, observa-se que nem todos os interceptos apresentaram ser insignificantes, onde de 14 ações apenas 10 apresentaram-se ser insignificantes, e que todos os betas foram significativos, dado o mesmo intervalo de confiança de 5%.

Quanto ao coeficiente de determinação, foi possível observar que, para as amostras mensais, apenas 30% em média das variações ocorrida nas ações são explicadas pelo mercado, onde apenas 5 ações possui um r2 superior à 50% e que a mesma ação TNLP4 possui o r2 igual a 3,33%, sendo este o menor existente em toda a amostra. Já para as estimações diárias, é possível observar que, em média, o r2 é igual a 11,25%, onde apenas 6 das 14 ações possuem r2 superiores a 10%, ou seja, são 8 ações com r2 inferior a 10%, a maioria.

Avaliando agora através do critério econométrico, temos que, para as amostras mensais, só foi possível identificar 6 problemas econométricos, onde 1 foi a não normalidade na distribuição dos resíduos da ação TNLP4, 2 com a presença de heterocedasticidade nas ações CCRO3 e TRPL4, e 3 com a presença de autocorrelação nas ações GOAU4; SBSP3 e TBLE3.

dos resíduos das ações CCRO3; CIEL3; CMIG4; CPFE3; CRUZ3; CSNA3; ELET6; NATU3; RDCD3 e TNLP4, 5 com a presença de heterocedasticidade nas ações BBSA3; CIEL3; CMIG4; CSNA3 e NATU3, e 4 com a presença de autocorrelação nas ações AMBV3; BBAS3; CIEL3 e RDCD3. Entretanto, é importante ressaltar que houve a tentativa de corrigir esses problemas e que não foi possível corrigi-las através das tentativas pertinentes aos problemas individual apresentados, isso tanto para as amostras mensais como para as diárias.

Em seguida, foi possível classificar as ações com base nos betas estimados, onde foram classificados com o critério de médias, ou seja, a partir das médias obtidas nas estimações diária e mensal. As ações foram classificadas em três graus de risco:

- Baixo (menor ou igual a 0,5);

- Médio (menor ou igual a 1 e maior que 0,5);

- Alto (maior que 1).

É possível observar essa classificação na tabela 4:

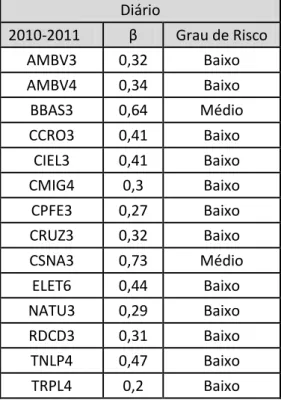

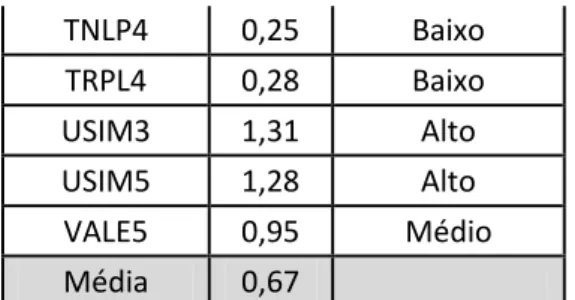

Tabela 4 – Classificação das Ações

Mensal Diário

2006-2011 β Grau de Risco 2010-2011 β Grau de Risco

AMBV3 0,42 Baixo AMBV3 0,32 Baixo

AMBV4 0,37 Baixo AMBV4 0,34 Baixo

BBAS3 1,15 Alto BBAS3 0,64 Médio

CCRO3 0,69 Médio CCRO3 0,41 Baixo

CMIG4 0,45 Baixo CIEL3 0,41 Baixo

CPFE3 0,39 Baixo CMIG4 0,3 Baixo

CRUZ3 0,44 Baixo CPFE3 0,27 Baixo

CSNA3 1,28 Alto CRUZ3 0,32 Baixo

ELET6 0,5 Baixo CSNA3 0,73 Médio

GOAU4 1,32 Alto ELET6 0,44 Baixo

NATU3 0,38 Baixo NATU3 0,29 Baixo

SBSP3 0,56 Médio RDCD3 0,31 Baixo

TBLE3 0,35 Baixo TNLP4 0,47 Baixo

TNLP4 0,25 Baixo Média 0,39

TRPL4 0,28 Baixo

USIM3 1,31 Alto

USIM5 1,28 Alto

VALE5 0,95 Médio

Média 0,67

A partir da tabela 4, pode-se observar que, nas amostras mensais, de 19 ações 11 foram classificada com grau de risco baixo, 3 com grau médio e 5 com grau alto. Já nas amostras diárias, de 14 ações, 12 foram classificada com grau de risco baixo e 2 com grau médio.

Em geral, as estimações apresentaram um grau de risco menor que 1, onde pode-se afirmar que, com base nessas ações, a carteira de dividendos oferecida pela BM&FBOVESPA trata-se de uma carteira de caráter defensivo frente as oscilações do mercado.

Dando continuidade aos objetivos da pesquisa, a questão agora é mensurar o prêmio esperado de cada ativo, onde os betas estimados foram associados com o retorno médio do mercado e o retorno do ativo livre de risco na equação pertinente ao modelo CAPM. Dessa forma, os retornos esperado das ações podem ser observados na tabela 5.

Tabela 5 – Retorno Esperados das Ações

Mensal Diário

2006-2011 Retorno Esperado 2010-2011 Retorno Esperado

AMBV3 0,42 0,95% AMBV3 0,32 0,02%

AMBV4 0,37 0,95% AMBV4 0,34 0,02%

BBAS3 1,15 0,99% BBAS3 0,64 -0,01%

CCRO3 0,69 0,97% CCRO3 0,41 0,01%

CMIG4 0,45 0,95% CIEL3 0,41 0,01%

CPFE3 0,39 0,95% CMIG4 0,3 0,02%

CRUZ3 0,44 0,95% CPFE3 0,27 0,02%

CSNA3 1,28 1,00% CRUZ3 0,32 0,02%

ELET6 0,5 0,96% CSNA3 0,73 -0,02%

NATU3 0,38 0,95% NATU3 0,29 0,02%

SBSP3 0,56 0,96% RDCD3 0,31 0,02%

TBLE3 0,35 0,95% TNLP4 0,47 0,01%

TMAR5 0,45 0,95% TRPL4 0,2 0,03%

TNLP4 0,25 0,94% Média 0,39 0,01%

TRPL4 0,28 0,95%

USIM3 1,31 1,00%

USIM5 1,28 1,00%

VALE5 0,95 0,98%

Média 0,67 0,97%

Retorno Esperado

Mercado Selic

Mensal 0,98% Mensal 0,93%

Diário -0,04% Diário 0,04%

5. CONSIDERAÇÕES FINAIS

Com o objetivo de estimar e mensurar o indicador de risco para as ações da carteira de dividendos, foi possível classificar as ações em três diferentes grau de risco (alto, médio e baixo), como também foi possível avaliar a performance da carteira de dividendos. O método utilizado para isto seguiu alguns critérios, tanto para as estimações dos indicadores de risco (estatísticos e econométricos) como também para o processo de seleção das ações do IDIV.

De acordo com o CAPM, os ativos estimados nas observações mensais e diárias, mostraram-se ser defensivos frente à carteira de mercado, já que os betas foram menores que 1 em quase todos os ativos, ou seja, à medida que o mercado vier a sofrer alguma variação, o preço dos ativos do IDIV também sofreram variações na mesma direção, no entanto, menos que proporcional.

Em geral, os resultados sugerem que o modelo CAPM permite um consistente critério de seleção de ativos com base na relação risco e retorno da carteira selecionada. A classificação pode se dar em função do grau de aversão ao risco de cada investidor.

REFERÊNCIAS

BANCO CENTRAL DO BRASIL: banco de dados. Disponível em: <http://www.bcb.gov.br/?SELICTAXA>. Acesso em: 05 set. 2011.

BM&FBOVESPA: banco de dados. Disponível em:

<http://www.bmfbovespa.com.br/Indices/download/IDIV.pdf>. Acesso em: 18 set. 2011.

BODIE, Z.; MERTON, R. C. Finanças. 2ª ed. Porto Alegre: Bookman, 2002.

DAMODARAN, A. Finanças corporativas: teoria e prática. 2ª ed. Porto Alegre: Bookman, 2004.

ELTON, E. J.; GRUBER, M. J. Modern portfolio theory and investment analysis. 5ª ed. New York: John Willey & Sons, 1995.

GITMAN, L. J. Princípios de administração financeira. 10ª ed. São Paulo: Pearson Addison Wesley, 2004.

IPEADATA: banco de dados. Disponível em: <http://www.ipeadata.gov.br/>. Acesso em 05 set. 2011.

JESI, L. E. Teste do Modelo CAPM nas ações do IBOVESPA: seleção da carteira ótima. João Pessoa: UFPB, 2008.

KOPITTKE, B. H.; FREITAS, S. C. Considerações acerca do Capital Asset Pricing Model (CAPM) e sua utilização nos dias atuais. Florianópolis: UFSC, 2001.

MÁLAGA, F. K. Retorno de ações: modelo de fama e french aplicado ao mercado acionário brasileiro. São Paulo: Saint Paul Editora, 2005.

MARKOWITZ, H. Portfolio Selection. Journal of Finance, v. 7, n. 1, p. 77-91, 1952.

MELLONE Jr., G. Beta: problemas e evidência empírica. São Paulo, 1999: 178. Dissertação de Mestrado, EAESP/FGV.

MOTTA, R. R.; CALÔBA, G. M. Análise de investimentos: tomada de decisão em projetos industriais. 1ª ed. São Paulo: Atlas, 2002.

ROSS, S. A.; WESTERFIELD, R. W.; JAFFE, J. F. Administração financeira. 2ª ed. São Paulo: Atlas, 2002.

SECURATO, J. R. Decisões Financeira em condições de risco. 1ª ed. São Paulo: Atlas, 1996.

SHARPE, W. F. Capital Asset Prices: A Theory of Market Equilibrium under Condition of Risk. The Journal of Finance, v. 19, n. 3, p. 425-442, 1964.

APÊNDICE 1

Tabela 2– Estimações Mensais com Selic Significância dos

Parâmetros

R-Squared

Normalidade (JB-Prob.)

Heterocedasticidade (W-Prob.)

Autocorrelação (DW)

β1 (t-Stat) α (t-Stat)

AMBV3 (3,77) (1,52) 17,69% 0,9250 0,4753 1,8698

AMBV4 (3,15) (1,11) 13,05% 0,8087 0,8386 1,8656

BBAS3 (10,42) (0,81) 62,21% 0,9090 0,3431 2,2252

CCRO3 (5,29) (1,29) 29,78% 0,2493 0,0121 2,3205

CMIG4 (3,95) (0,43) 19,11% 0,9957 0,6702 2,1400

CPFE3 (3,87) (0,48) 18,48% 0,7438 0,1314 2,1162

CRUZ3 (3,81) (1,82) 18,04% 0,5503 0,8237 2,2156

CSNA3 (10,26) (0,91) 61,48% 0,3962 0,4614 1,8375

ELET6 (3,70) (-0,41) 17,21% 0,8218 0,9581 2,1579

GOAU4 (12,06) (-0,33) 68,79% 0,7175 0,5729 1,5356

NATU3 (3,01) (0,75) 12,06% 0,8455 0,3486 1,6927

SBSP3 (4,22) (0,73) 21,25% 0,9875 0,6298 2,4128

TBLE3 (3,33) (0,49) 14,35% 0,1824 0,3247 2,4930

TMAR5 (3,01) (-0,39) 12,05% 0,1922 0,6372 1,7526

TNLP4 (1,51) (-0,73) 3,33% 0,0067 0,7255 2,3293

TRPL4 (2,37) (1,12) 7,81% 0,9003 0,0406 2,3052

USIM3 (7,76) (0,76) 47,70% 0,1111 0,9912 2,1325

USIM5 (8,93) (-0,17) 54,70% 0,3620 0,7908 2,2960

VALE5 (10,21) (0,36) 61,24% 0,1238 0,3343 2,1498

Total 1 19 29,49% 1 2 3

Tabela 3– Estimações Diárias com Selic Significância dos

Parâmetros

R-Squared Normalidade (JB-Prob.) Heterocedasticidade (W-Prob.) Autocorrelação (DW)

β1 (t-Stat) α (t-Stat)

AMBV3 (5,88) (2,42) 7,75% 0,1019 0,3057 1,7027

AMBV4 (6,93) (2,21) 10,44% 0,9057 0,2936 1,8991

BBAS3 (13,38) (2,14) 30,30% 0,0825 0,0009 1,7662

CCRO3 (6,85) (1,72) 10,22% 0,0001 0,8158 1,9446

CIEL3 (5,67) (0,55) 7,23% 0,0000 0,0351 1,7441

CMIG4 (5,58) (0,67) 7,02% 0,0026 0,0006 1,9564

CPFE3 (5,65) (0,59) 7,19% 0,0136 0,7527 2,136

CRUZ3 (5,41) (1,7) 6,64% 0,0000 0,4483 2,0013

CSNA3 (14,5) (-2,21) 33,80% 0,0000 0,0024 2,1143

ELET6 (7,37) (-0,95) 11,65% 0,0000 0,9176 2,0084

NATU3 (4,37) (0,06) 4,43% 0,0088 0,0179 1,9686

RDCD3 (4,33) (0,46) 4,36% 0,0000 0,2057 1,7051

TNLP4 (7,58) (-1,32) 12,25% 0,0000 0,4076 1,8932

TRPL4 (4,25) (0,55) 4,20% 0,6614 0,7258 1,9554

Total 0 10 11,25% 10 5 4

Média

Tabela 6– Estimações Mensais com CDI Significância dos

Parâmetros

R-Squared Normalidade (JB-Prob.) Heterocedasticidade (W-Prob.) Autocorrelação (DW)

β1 (t-Stat) α (t-Stat)

AMBV3 (3,76) (1,52) 17,68% 0,9250 0,4751 1,8699

AMBV4 (3,14) (1,11) 13,04% 0,8091 0,8384 1,8658

BBAS3 (10,42) (0,81) 62,20% 0,9090 0,3430 2,2251

CCRO3 (5,29) (1,29) 29,78% 0,2494 0,0121 2,3204

CMIG4 (3,94) (0,42) 19,11% 0,9958 0,6697 2,1401

CPFE3 (3,86) (0,48) 18,48% 0,7432 0,1312 2,1163

CRUZ3 (3,81) (1,82) 18,04% 0,5501 0,8233 2,2155

CSNA3 (10,26) (0,91) 61,48% 0,3963 0,4615 1,8376

ELET6 (3,70) (-0,40) 17,20% 0,8221 0,9582 2,1578

GOAU4 (1,06) (-0,32) 68,79% 0,7176 0,5726 1,5356

NATU3 (3,00) (0,74) 12,05% 0,8452 0,3488 1,6927

SBSP3 (4,22) (0,73) 21,25% 0,9874 0,6299 2,4127

TBLE3 (3,32) (0,49) 14,35% 0,1817 0,3256 2,4931

TMAR5 (3,00) (-0,38) 12,05% 0,1921 0,6372 1,7525

TNLP4 (1,50) (-0,72) 3,33% 0,0066 0,7261 2,3292

TRPL4 (2,36) (1,12) 7,81% 0,9002 0,0409 2,3052

USIM3 (7,75) (0,75) 47,70% 0,1112 0,9913 2,1325

USIM5 (8,92) (-0,17) 54,69% 0,3621 0,7912 2,2961

VALE5 (10,21) (0,35) 61,23% 0,1237 0,3343 2,1497

Total 1 19 29,48% 1 2 3