UNIVERSIDADE TÉCNICA DE LISBOA

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO

MESTRADO EM FINANÇAS

O IMPACTO DA TAXA DE CÂMBIO EM INVESTIMENTOS

NO MERCADO ACCIONISTA

TIAGO RODRIGO ANDRADE DIOGO

Orientação: Doutor Eduardo Barbosa do Couto

Júri:

Presidente: Doutor João Luís Correia Duque

Vogais:

Doutor Eduardo Barbosa do Couto

Mestre João Augusto Cantiga Esteves

Resumo

A finalidade deste estudo é analisar e comparar o impacto da taxa de câmbio em investimentos financeiros, nomeadamente na rendibilidade e no risco de carteiras de acções, compostas por um conjunto de índices de vários países.

A amostra é constituída por 11 países da zona euro, Reino Unido, Suíça, Japão e EUA. Trabalhamos com cotações diárias para o período compreendido entre 31 de Dezembro de 2001 e 31 de Dezembro de 2007. A metodologia utilizada foi desenvolvida em duas etapas: a primeira baseou-se no uso da análise factorial e teve como objectivo observar o impacto da taxa de câmbio na relação entre os diversos mercados; a segunda comparou as rendibilidades e o Índice de Sharpe, da carteira óptima, avaliados nas diferentes moedas.

Foi possível concluir através da análise factorial que a moeda afecta a relação entre os mercados formando clusters diferentes consoante a moeda utilizada. Também podemos concluir que as alterações nas taxas de câmbio afectam a composição e a rendibilidade das carteiras óptimas. No entanto, quando analisamos a significância estatística do impacto das taxas de câmbio verificamos, através da ANOVA, que globalmente este impacto não é relevante. Quando testamos a significância estatística das diferenças entre pares de moedas verificamos as diferenças são estatisticamente relevantes no que respeita à rendibilidade das carteiras em 5 casos de 10 e apenas em 1 caso de 10 no que respeita ao Índice de Sharpe.

JEL: G11, G15

Abstract

The purpose of the present study is to analyze and compare the currency impact on financial investments, namely the return and risk of stock portfolios, consisting of a set of indexes of several countries.

The sample consists of 11 countries of the euro zone, UK, Switzerland, Japan and USA. We work with daily prices comprising the period from 31 December 2001 to 31 December 2007. The methodology is developed in two stages: the first was based on factor analysis and aimed at observing the impact of exchange rate on the relationship among the various markets; the second compared the returns and the Sharpe index in different currencies.

Through factor analysis, we concluded that currency affects the relationship among markets forming different clusters depending on the currency used. We further observed that the changes in exchange rates affect the composition and return of the optimal portfolio. However, when we test statistical significance of the currency impact, the overall effect is not relevant. When the statistical significance of differences between pairs of currencies is tested, the differences are statistically significant in 5 cases out of 10 with regard to the portfolios returns and only in one case out of 10 with regard to the Sharpe index.

JEL: G11, G15

Índice

Resumo ... 2

Abstract... 3

Índice ... 4

Lista de Figuras ... 5

Lista de Tabelas ... 6

Agradecimentos ... 7

1 Introdução... 8

1.1 Considerações... 8

1.2 Objectivo ... 8

1.3 Estrutura da tese ... 9

2 Revisão de literatura ... 10

2.1 A constituição de uma carteira óptima ... 10

2.2 Aplicações do modelo de Markowitz ... 13

2.3 Impacto da taxa de câmbio no investimento internacional... 17

2.3.1 Correlações entre os vários mercados ... 19

2.3.2 Relação entre o preço das acções e o movimento das taxas de câmbio . 22 2.4 Avaliação da performance ... 23

2.5 Conclusões da revisão de literatura ... 25

3 Hipóteses a testar ... 27

4 Metodologia e Dados... 30

5 Resultados... 33

5.1 Resultados da análise factorial ... 33

5.2 Impacto da taxa de câmbio na composição, rendibilidade e risco da carteira óptima 38 6 Conclusões, limitações e tópicos de investigação futura... 43

6.1 Conclusões... 43

6.2 Limitações do estudo ... 44

6.3 Tópicos para investigação futura... 45

Lista de Figuras

Figura 1 – Representação gráfica da análise factorial em euros... 35

Figura 2 – Representação gráfica da análise factorial em dólares... 36

Figura 3 – Representação gráfica da análise factorial em libras ... 37

Figura 4 – Representação gráfica da análise factorial em ienes ... 37

Lista de Tabelas

Tabela 1 – Variação na composição da carteira óptima entre o euro e as restantes moedas ... 39 Tabela 2 – ANOVA para as séries de rendibilidades da carteira óptima nas várias moedas ... 40 Tabela 3 – Testes estatísticos às séries de rendibilidades da carteira por pares de moedas

Agradecimentos

Neste momento de concretização de mais um projecto, de mais um sonho, é com grande prazer que agradeço a todos aqueles que se disponibilizaram em ajudar-me, se interessaram e preocuparam com o meu sucesso profissional e equilíbrio pessoal. Se, no abstracto, não posso deixar de referir: os meus colegas, os funcionários e os alunos do ISEG, com quem tenho o privilégio de trabalhar; os meus familiares e amigos, pelo interesse e apoio prestado, tenho de personalizar e expressar a enorme gratidão, reconhecimento e admiração a algumas pessoas em particular. Agradeço assim:

• Ao Professor Eduardo Couto pela ideia, pelo exemplo de profissionalismo, por ser sempre um pedagogo, pelas palavras de incentivo e pelas “merecidas” chamadas de atenção. E, também recentemente, ao Professor Jorge Caiado por todas as ideias, chamadas de atenção e pronta disponibilidade;

• Aos Professores João Duque e José Azevedo Pereira por todo o apoio prestado ao longo destes três anos, pela sincera preocupação com o meu sucesso profissional e com o meu bem-estar pessoal;

• Ao meu colega de docência Pedro Rino Vieira pela incalculável ajuda, por inúmeros conselhos e por todas as horas de conversa de uma sincera amizade;

• Aos meus pais e à minha avó por todo o apoio, compreensão e disponibilidade ao longo destes três anos no mestrado. E por uma vida de exemplo, de equilíbrio, de segurança e de amor. No entanto, todas as palavras são pequenas e todas as frases curtas para um agradecimento;

• Ao meu amigo Tiago Dias pela confiança que deposita em mim e nas minhas capacidades, por saber ouvir e por ser tão sábio nos seus conselhos;

• Às minhas amigas Sãozinha e Magui que me têm ajudado sempre ao partilhar com elas as angústias, as aflições, os problemas e, como não podia deixar de ser, o prazer de levar até ao fim um projecto desta dimensão.

1

Introdução

1.1

Considerações

Este trabalho tem como finalidade principal estudar o impacto histórico da taxa de câmbio na constituição de carteiras óptimas globais de acções baseadas num conjunto de índices de diversos países. Durante as últimas décadas foi crescendo o hábito, por razões de diversa ordem, dos gestores de carteiras, sobretudo de fundos internacionais, alocarem uma parte das suas carteiras em activos que foram emitidos noutros países. Isto justifica-se pelo facto de o principal objectivo do investidor, em activos financeiros, consistir em procurar oportunidades de investimento de modo a maximizar o binómio rendibilidade/risco, levando o investidor a diversificar o risco e a aproveitar outras oportunidades de investimento em mercados internacionais (não domésticos). Deste modo, foi-se desenvolvendo a ideia de uma carteira global. Por conseguinte, para determinar a rendibilidade do investimento internacional será necessário calcular a rendibilidade doméstica dos activos e depois a rendibilidade da taxa de câmbio. As variações das taxas de câmbio surgem, assim, como um risco do investimento internacional acrescentando outro factor de incerteza. No fundo, a questão essencial de investigação que este trabalho pretende responder é: será a taxa de câmbio relevante para poder alterar a composição, a rendibilidade e o risco de uma carteira óptima dos investidores internacionais? Isto é, investidores de diferentes países (ou zonas monetárias) terão carteiras óptimas diferentes porque a sua moeda é diferente?

1.2

Objectivo

(JPY). O estudo está desenvolvido numa perspectiva histórica, isto é, pretendemos observar o comportamento histórico de carteiras óptimas na óptica de cada investidor. Para isso dividimos a parte empírica em duas partes: uma desenvolvida com o objectivo de observar se a relação entre as taxas de rendibilidade dos mercados se altera com a taxa de câmbio e outra para estudar qual o impacto da taxa de câmbio na composição, rendibilidade e risco da carteira óptima de cada investidor. A primeira foi efectuada com base no uso da análise factorial e a segunda com base em testes estatísticos de hipóteses.

1.3

Estrutura da tese

2

Revisão de literatura

Neste capítulo revemos a literatura relacionada com o tema desta dissertação, procurando analisar os diversos estudos empíricos, os diferentes tipos de metodologia empregues e conhecer os resultados alcançados.

2.1

A constituição de uma carteira óptima

A abordagem de Markowitz é, de acordo com Rubinstein (2002), muito comum entre os vários gestores de carteiras de instituições financeiras que utilizam esta abordagem para estruturar as suas carteiras e também avaliar a sua performance. Revela, também, que a economia financeira moderna nasceu com a teoria de Markowitz no que diz respeito à selecção de carteiras. De acordo com Markowitz (1952), o processo de constituição de uma carteira pode ser dividido em duas fases. A primeira que se inicia com a observação e experiência e termina com expectativas da rendibilidade e risco dos títulos em causa para a constituição da carteira. A segunda fase que se inicia com as expectativas relevantes acerca da rendibilidade e risco dos títulos e que termina com a constituição da carteira. O seu artigo preocupa-se com esta segunda fase. Para o devido efeito, desenvolveu o modelo média-variância1. Este tinha como fim formalizar e calcular os pesos a investir em cada activo tendo em conta as expectativas dos investidores. Este modelo foi testado primeiro a investidores avessos ao risco e a funções de utilidade quadráticas, tendo sido, anos mais tarde, testado a funções de utilidade mais complexas, bem como a investidores neutros e a investidores amantes do risco.

1

Pretendendo testar o modelo média-variância de Markowitz, Bawa (1976) estendeu a sua aplicação de funções de utilidade monótonas crescentes a todo o tipo de investidores (avessos, neutros e amantes do risco), concluindo que o modelo de Markowitz seria de aplicação viável a todo o tipo de investidores, desde que a carteira inclua o activo com maior retorno e maior volatilidade. Além deste autor, Lewis (1988) concluiu que também era possível a aplicação do modelo proposto por Markowitz para funções de utilidade não quadráticas.

A estes estudos está associado o conceito de diversificação, o qual aplicado a um conjunto de activos numa carteira contribui para a redução do risco da mesma. Gaumnitz (1969) testa a hipótese de qual o melhor número de activos necessários para diversificar uma carteira. Para o efeito, analisa o momento em que a adição de um título a uma carteira de acções nada ou pouco contribui para a rendibilidade e risco da mesma. Com a análise de fundos mútuos, do índice Standard and Poor’s 425 Industrials e de carteiras geradas por computador, através da ferramenta estatística ANOVA (Analysis of Variance) e outros testes estatísticos, a evidência estatística permitiu concluir que menos de vinte títulos é o ideal para investir numa carteira de acções. Conclui, também, que carteiras de acções com seis a onze títulos mostram ter, em média, uma boa performance, quando comparadas com todos os fundos de acções. Mais tarde, Statman (1987) mostra o efeito da diversificação de activos numa carteira através da utilização de dados de acções do NYSE. A volatilidade média de uma carteira composta por um activo era de 49,2%. À medida que o número de activos aumentava, a volatilidade média diminuía rapidamente. No limite, o risco da carteira só podia ser reduzido até aos 19,2%, menos 30% do que o risco inicial. Dezassete anos mais tarde, Statman (2004) estuda novamente o efeito da diversificação de uma carteira de títulos, através da análise dos benefícios e dos custos associados, de acordo com as regras do modelo média-variância e da teoria da carteira comportamental (behavioral portfolio theory, BPT2).

2

Sobre o conceito de diversificação, Rubinstein (2002) refere que no trabalho de Markowitz é importante frisar que o risco mais relevante de uma carteira, para o investidor, é a contribuição do risco de um activo para o risco total da carteira, ij

i j σ

≠ (a

covariância de um activo com os outros) e não o seu risco individual σi. Rubinstein (2002) e Elton et al. (2007) referem que numa carteira de activos, estes deverão ser analisados como um grupo e não isoladamente. Essa relação é mensurada através da correlação entre os activos.

Em conjunto com o conceito de diversificação, surgem outros dois conceitos: fronteira eficiente e vendas a descoberto (short-selling). A ideia principal associada ao conceito de fronteira eficiente, desenvolvido por Markowitz (1952), é que para cada nível de volatilidade nós estaremos interessados apenas na carteira que nos propicie o maior retorno ou para cada nível de rendibilidade a carteira que nos propicie menor risco. As vendas a descoberto influenciam a formação da fronteira eficiente. No entanto, Elton et al. (2007) mencionam que a utilização de carteiras com vendas a descoberto não costumam ser frequentes por dois motivos: (1) muitos investidores não realizam vendas a descoberto e (2) a existência de fundos que contêm restrições relativas ao short-selling.

Noutro estudo, Liu et al. (2003) propõe o modelo média-variância-skewness3 com custos de transacção. Assumem, tal como Li et al. (2000), que a função de custos de transacção tem a forma de “V” para a diferença entre a nova carteira e a existente. Observam que o problema do modelo média-variância-skewness é um problema de programação non-smooth. Para fazer face a este obstáculo, o problema é transformado num problema de programação linear. Esta técnica poderá ser aplicada a problemas de escolha de carteiras óptimas de grande escala.

2.2

Aplicações do modelo de Markowitz

A aplicação do modelo apresentado por Markowitz (1952) apresenta algumas dificuldades, nomeadamente a obtenção dos inputs inerentes ao cálculo dos pesos dos activos que irão compor a carteira óptima. Se tivermos de escolher uma carteira óptima entre um conjunto de 50 activos, a nossa lista de inputs terá: 50 taxas de rendibilidades, 50 variâncias e 1225 covariâncias, num total de 1325 estimativas necessárias.

Elton et al. (1976), através do modelo de mercado4 (conhecido por Single Index Model, SIM), aplicaram o modelo de Markowitz de modo a determinar os pesos dos activos que iriam compor a carteira óptima. Neste trabalho os activos foram seleccionados com base

3

Para literatura sobre o modelo média-variância-skewness, ver alguns estudos como: Kraus e Litzenberger (1976), Konno et al. (1993) e Pornchai et al. (1997).

4

O SIM foi sugerido pela primeira vez por Sharpe (1963). O uso deste modelo para delinear carteiras óptimas (ou eficientes) foi originalmente desenvolvido por Treynor e Black (1973). O single index model

designa-se pela seguinte expressão matemática: Ri=αi+βiRM +ei em que: Ri é a rendibilidade do título i; αié a componente da rendibilidade do título i independentemente da performance do mercado;

m

R é a rendibilidade do mercado e βi é uma constante que mede as variações percentuais de Ri face a

no rácio5 i F i

R R

β

−

. Este modelo ficou conhecido como modelo EGP (Elton, Gruber e

Padberg).

No entanto, com o objectivo de testar a validade deste modelo, Burgess e Bey (1988) compararam o modelo EGP com o modelo de Markowitz. Trabalharam com 3 amostras de activos financeiros, no período Janeiro de 1980 a Junho de 1985: 1) conjunto aleatório de 100 activos, 2) 100 activos constituintes do S&P100 em Junho de 1985 e 3) conjunto de todos os activos contidos no PDE (Compustat DataBase). Para a determinação dos β foram utilizados, para as regressões lineares, os seguintes índices: um composto por todo os activos em pesos iguais, o S&P100 e o S&P500. Com estes dados formaram 3 carteiras: uma baseada no modelo de Markowitz, outra baseada no modelo EGP e uma outra que era o resultado da conjugação entre a selecção dos activos com base no EGP e a delineação da carteira óptima com base no modelo de Markowitz. Concluíram que não existem diferenças relevantes entre os dois modelos, no que diz respeito a rendibilidade, risco e performance. No entanto, valorizam o modelo EGP para a triagem dos activos a incluir na formação da carteira óptima com base no modelo de Markowitz. Contudo, o modelo EGP leva à selecção de um número maior de activos e ao aumento dos custos de gestão da carteira e dos custos de transacção. Isto deve-se ao facto de serem necessárias mais operações de compra e de venda.

5

Além destes dois modelos (Markowitz e EGP), Polson e Tew (2000) aplicaram o modelo de Bayes6 (sem short-selling e com limite de investimento para cada activo) para a determinação da composição da carteira óptima. Após a determinação da carteira óptima, compararam, ainda, com o Índice S&P500. Concluíram que o modelo é apto tendo em conta que superou o Índice S&P500 no que respeita à performance.

Além das rendibilidades e variâncias dos vários activos e covariâncias entre os mesmos, outros factores podem afectar a composição da carteira óptima, nomeadamente, o horizonte temporal pretendido para a realização dos investimentos e factos excepcionais ocorridos no mercado.

No primeiro factor, Gunthorpe e Levy (1994) testaram: 1) a estacionaridade das rendibilidades ao longo do tempo e 2) o impacto do horizonte temporal pretendido na determinação da carteira óptima. Com esse fim, utilizaram de dados de 15 acções (tendo em conta três grupos de acções: β < 1; β > 1 e β = 1 ) da CRSP (Center of Research in Security Prices) para o período compreendido entre Janeiro de 1963 a Dezembro de 1990. Recorrendo ao modelo média-variância, determinaram a carteira óptima a partir de dados diários, semanais, mensais, trimestrais, semestrais e anuais. Os autores concluíram que a composição da carteira óptima era afectada pelo horizonte temporal dos dados utilizados.

6

Chow et al. (1999) examinaram acontecimentos que possam levar à origem de outliers

para as rendibilidades, variâncias e covariâncias. Os outliers identificados são postos numa matriz de variâncias e covariâncias, juntando posteriormente esta à matriz inicial na determinação da carteira óptima, de modo que esta obtenha robustez face a determinados períodos considerados anormais. Trabalhando com dados referentes a 129 meses, foram delineadas três carteiras: uma com base no período dos 129 meses; outra com base no período de 27 meses considerados outliers e uma terceira, baseada na conjugação da matriz de variâncias e covariâncias das duas carteiras referidas. Estas foram depois comparadas em períodos de estabilidade e turbulência. Foi possível concluir que a carteira óptima determinada com base nos outliers apresenta-se mais conservadora e com menor risco em períodos de turbulência face à carteira que foi determinada com base no período amostral de 129 meses. Os autores defendem assim o cálculo da carteira óptima com base na conjugação das duas matrizes de variâncias e covariâncias.

Sobre esta temática também, Alexander et al. (2007) aplica o modelo média-variância sob restrições de VaR7 (value-at-risk) e CVar (conditional value-at-risk) e com o pressuposto que as rendibilidades dos títulos seguem distribuições discretas. Com a realização deste estudo, chegam a três conclusões: 1) as carteiras obtidas com a restrição do VaR evidenciam possuir (K+2) fundos em separado, onde K é o número de cenários para os quais as carteiras sofrem perdas iguais ao limite máximo do VaR estabelecido; 2) analogamente, as carteiras obtidas com a restrição do CVaR evidenciam possuir (K+3) fundos em separado e 3) através de um exemplo ilustrativo, os autores concluem que a medida do CVar torna-se mais eficaz no que diz respeito à minimização de perdas utilizando o modelo média-variância.

7

2.3

Impacto da taxa de câmbio no investimento internacional

A função objectivo dos gestores de carteiras é maximizar a rendibilidade para cada unidade de risco incorrida. Contudo, no caso de estar incluído algum activo internacional teremos ainda de contar com o efeito da taxa de câmbio. Desde 1973, início do regime de câmbios flutuantes, a taxa de câmbio tem sido um elemento chave na mensuração da performance das carteiras globais de investimento.

A mensuração da performance e o risco de uma carteira podem ser devidos a um conjunto de muitas decisões de gestão, nomeadamente: os instrumentos financeiros escolhidos, as divisas, os mercados e os títulos individuais, (Solnik e McLeavey, 2009). No que diz respeito às divisas Solnik e Noetzlin (1982) concluíram que o factor da taxa de câmbio tem sido um elemento de grande importância na performance e risco desde 1971: “This assertion calls for closer scrutiny, and the outcome may depend on what base currency is referred to. Furthermore, what may be true for specific investments is not necessarily so for international portfolios where exchange risk is diversified, due to the coexistence of holdings in several currencies”.

Solnik (1974) foi um dos primeiros investigadores a demonstrar os benefícios da diversificação internacional de uma carteira de activos financeiros, concluindo que devido à correlação imperfeita entre os vários títulos o risco da carteira diminui à medida que são acrescentados novos títulos. Constata que mais de 70% do risco pode ser eliminado através da diversificação. O risco que não se consegue eliminar com a diversificação designa-se por risco específico ou risco idiossincrático.

Driessen e Laeven (2007) estudam também os benefícios da diversificação de carteiras internacionais entre vários países de acordo com várias perspectivas locais. Os seus resultados concluem que há uma relação contrária entre a obtenção de benefícios que advêm da diversificação internacional e o grau de desenvolvimento desses países. Por sua vez, o risco do país parece ser fundamental para os benefícios da diversificação internacional. Outra conclusão deste estudo é o facto dos benefícios da diversificação internacional diminuírem no período utilizado (1985-2002). A diminuição destes benefícios advém das melhorias do risco do país ao longo do período.

Errunza et al. (1999) analisaram até que ponto as carteiras compostas por títulos nacionais podem-se assemelhar a índices internacionais, de tal modo que o investimento internacional seja desnecessário (para explorar de modo exaustivo os potenciais ganhos que podem advir da diversificação internacional) e assim eliminar, por completo, o risco da taxa de câmbio. Utilizaram dados mensais desde 1976 até 1993 para dezasseis mercados (nove desenvolvidos e sete emergentes). Concluíram que, na época, ainda havia ganhos possíveis na diversificação internacional, mas estes estavam a desaparecer rapidamente devido às alterações nas barreiras ao investimento internacional. Sobre este assunto Solnik e McLeavey (2009) apresentaram algumas barreiras ao investimento internacional: 1) familiarização com os mercados internacionais; 2) risco político; 3) eficiência dos mercados; 4) normas de regulação; 5) custos de transacção; 6) impostos e 7) risco da taxa de câmbio. Como podemos constatar, Errunza et al. (1999) e Driessen e Laeven (2007) chegam, em termos genéricos, às mesmas conclusões acerca dos benefícios da diversificação internacional.

2.3.1

Correlações entre os vários mercados

No caso de termos uma correlação baixa entre vários títulos, estamos aptos a beneficiar do efeito da diversificação de uma carteira de activos financeiros. As correlações entre os mercados são um factor chave para o processo de alocação de carteiras internacionais (Shetty e Manley, 2006)8. Este factor é vital para poder tirar benefício da diversificação. De acordo com Gerard et al. (2006), as correlações baixas podem surgir devido a: 1) às diferenças na exposição à alteração da taxa de câmbio, 2) às diferenças da composição industrial e 3) às diferenças entre as condições económicas dos vários países. Solnik e Noetzlin (1982), num estudo sobre a perspectiva do investidor americano, concluíram que o factor da taxa de câmbio adicionava 15% à rendibilidade média total do período estudado.

Grubel (1968) apresenta um estudo com o objectivo de realçar os ganhos através de carteiras diversificadas internacionalmente. Utiliza dados de onze mercados de acções de países desenvolvidos, no contexto do modelo média-variância já testado em alguns estudos anteriores9. Agmon (1972) estuda e testa a hipótese de um mercado único, com o argumento que esta hipótese tem a vantagem de ser consistente com a teoria económica. A hipótese de mercado único estabelece que o preço dos activos financeiros no mercado internacional comporta-se como se existisse um mercado perfeito multinacional. Além desta hipótese, é testado também o impacto da alteração do preço das acções dos mercados não americanos no preço das acções do mercado norte-americano. Os dados utilizados para este estudo foram os seguintes: um índice de mercado representativo para cada mercado accionista (Estados Unidos da América, Japão, Alemanha e Reino Unido) e índices secundários para os mercados de todos os países à excepção dos EUA, para comparações internacionais e nacionais. Todas as séries foram construídas através da cotação de fecho mensal e os índices não americanos foram depois convertidos para dólares. O período dos dados é relativo a

8

Adicionalmente temos também os seguintes estudos: Solnik (1974), Elton e Gruber (1992) e De Santis e Gerard (1997).

9

Janeiro de 1955 a Outubro de 1966. Apesar das barreiras nos mercados accionistas internacionais, existe um elevado grau na relação entre os quatro mercados accionistas analisados. Além disso, o estudo do preço das acções é consistente com a hipótese do mercado único. No entanto, seriam necessários mais dados e melhores testes para determinar a validade desta hipótese. Isto deve-se ao facto de os testes realizados terem apresentado resultados pobres do ponto de vista estatístico.

Meric e Meric (1989) estudam os potenciais ganhos da: 1) diversificação internacional; 2) estabilidade inter-temporal e 3) sazonalidade nas relações entre os mercados de acções. Através deste estudo, a evidência empírica existente admite que a diversificação entre os países resulta numa maior redução do risco que uma diversificação por várias “indústrias” domésticas. No que diz respeito à análise da estabilidade inter-temporal da matriz de coeficientes de correlação entre os vários mercados accionistas internacionais, a evidência sugere que quanto mais longo for o período temporal, melhor serão as

proxies ex-post dos padrões de co-movimento para os co-movimentos ex-ante dos mercados de acções internacionais. Em relação à sazonalidade, esta está presente nas relações entre os vários mercados de acções. Semelhante a este estudo refira-se o estudo de Longin e Solnik (1995). Estes autores testam a hipótese de uma correlação internacional condicional constante para sete países no período 1960-1990. A evidência empírica mostra que as correlações são instáveis ao longo do tempo. Dado esse facto, recorrem a um modelo GARCH (1,1) com correlação condicional constante que se mostra útil na percepção da evolução da estrutura da covariância condicional. Contudo, os testes estatísticos apontam para a rejeição da hipótese de uma correlação condicional constante. Além disso, concluem também que a correlação condicional aumentou ao longo do período estudado. As conclusões apontam, também, uma evidência preliminar de que as correlações tendem a aumentar nos períodos de maior volatilidade e variáveis como o dividend yield e as taxas de juro contêm informação acerca da volatilidade futura e dos coeficientes de correlação.

correlações estão a aumentar nos períodos de maior volatilidade? O estudo acrescentou, na altura, valor à literatura existente uma vez que estudaram a correlação quer nos mercados de acções, quer nos mercados de obrigações. Além disso, a análise foi de longo prazo (37 anos para o mercado accionista e 35 anos para o mercado obrigacionista) e foi possível retirar mais informação com a análise de dados mensais para o passado recente (1982-1995) para os dois tipos de mercados. As conclusões resumem-se no seguinte: 1) as correlações internacionais nos mercados accionistas e obrigacionistas têm flutuado muito ao longo do tempo; 2) tal como outros autores, encontram evidência empírica para admitir que há contágios de volatilidade entre os mercados. A correlação internacional tem tendência para aumentar nos períodos de maior volatilidade nos mercados uma vez que a covariância internacional cresce mais que a volatilidade de dois mercados. Esta ligação entre a volatilidade dos mercados e as correlações é uma desvantagem para os gestores de carteiras internacionais, uma vez que quando o mercado doméstico sofre um choque é precisamente a altura em que os benefícios da diversificação internacional são mais necessários. Contudo, com o aumento das correlações nos períodos de maior volatilidade, esses benefícios ficam bastante limitados.

2.3.2

Relação entre o preço das acções e o movimento das taxas de

câmbio

Os estudos relacionados com esta temática têm sido relativamente poucos. Um primeiro estudo foi o de Aggarwal (1981) concluindo que existe uma relação significativa entre a apreciação do dólar americano e o preço das acções do mercado norte-americano. Com este estudo de Aggarwal (1981) e com o intuito de alargar os seus resultados, surge o estudo de Soenan e Hennigar (1988). Estes autores investigam como é que as alterações da taxa de câmbio do dólar afectam os preços das acções do mercado accionista norte-americano. Os dados utilizados foram os preços das acções do Índice NYSE e do S&P500 para um período de 7 anos (1980-1986). Este período é ainda dividido em dois: um período de alta do dólar (1980-1984) e um período de baixa do dólar (1985-1986). Ao contrário das conclusões de Aggarwal (1981), estes autores referem que existe uma relação negativa forte entre as alterações no dólar americano e o preço das acções do mercado norte-americano. Mesmo dividindo os dados utilizados em períodos de alta e baixa para a moeda norte-americana, as conclusões não se alteram.

Mao e Kao (1990) demonstram que existem dois impactos possíveis de alterações no valor da moeda de um determinado país no movimento do preço das acções. Em primeiro, o efeito financeiro devido à apreciação/depreciação da moeda que é o risco de transacção10 que os investidores incorrem se a moeda subjacente é volátil. Por outro lado, o efeito económico derivado da alteração da taxa de câmbio aponta que, para um país dominante em exportações, a apreciação da taxa de câmbio vai reduzir os seus níveis de competitividade e ter um impacto negativo nos mercado doméstico accionista desse mesmo país. Para este estudo, foram utilizados dados mensais de índices de acções referentes a seis países industrializados. Foram também utilizados dados referentes às taxas de câmbio correspondentes desses países. Todos os dados são referentes ao período de Janeiro de 1973 a Dezembro de 1983 e foram providos pela Reserva Federal Americana.

10

De acordo com Gerard et al. (2006) a exposição ao risco cambial é uma componente relevante para a rendibilidade dos investimentos internacionais11. Estes autores concluem que os benefícios das estratégias de diversificação internacional de carteiras poderão ser alcançados através da inclusão de activos monetários (currency assets). Um artigo a nomear é o de Roll (1992) que inclui o risco cambial na análise da rendibilidade dos investimentos internacionais. Através da análise de dados diários para 24 países, para o período de 1988 a 1991, é possível concluir que cerca de 40% da volatilidade da rendibilidade dos países é atribuída a factores industriais enquanto que 20% é atribuído a alterações de taxa de câmbio.

2.4

Avaliação da performance

De acordo com Elton et al. (2007), após a tomada de decisão de investimento é importante a avaliação da mesma. Este facto é válido para todos os investidores que tomam decisões de investimento por conta própria ou com o recurso à contratação de um gestor. A avaliação da performance de uma carteira consiste, basicamente, na comparação da rendibilidade deste com a rendibilidade obtida de outras carteiras, sendo assim importante que as carteiras escolhidas para comparação possuam o mesmo nível de risco e que estejam sujeitas às mesmas restrições.

Um método com bastante utilização por todos os gestores de carteiras, investidores e investigadores em finanças é o rácio de Sharpe:

σ

P F

P

R - R

, em que: (1)

RP é a rendibilidade da carteira, RF é a rendibilidade do activo sem risco e σP é o

desvio-padrão da carteira. Este rácio mede a rendibilidade que uma carteira oferece acima da

11

taxa de juro sem risco por unidade de risco incorrida. Corresponde, também, ao declive da Linha de Mercado de Capitais (Capital Market Line), definida pela possibilidade de investimento no activo sem risco. Apesar de muita da literatura existente utilizar o excesso de rendibilidade face ao activo sem risco, RP – RF, como numerador do rácio, a

ideia original para este indicador de avaliação de performance, Sharpe (1994) é diferente. De acordo com Sharpe (1994), o rácio de Sharpe original é apresentado como sendo o rácio entre o diferencial de rendibilidade face a um benchmark e o desvio-padrão deste diferencial. Sharpe testa a utilidade deste rácio em dois tipos distintos de situações: 1) o investimento num determinado fundo e num fundo composto por activos sem risco (situação típica), utilizado como benchmark, e 2) o investimento num determinado fundo e num fundo utilizado como benchmark, correlacionado com o primeiro utilizado. As suas conclusões apontam que as alternativas à utilização do rácio de Sharpe levam aos mesmos resultados finais e são bastante relevantes na avaliação da performance de fundos e na escolha entre os mesmos. Outro rácio, o information ratio, com base no rácio de Sharpe, é também bastante utilizado. O information ratio, relaciona, também, o diferencial de rendibilidade de uma carteira face a um benchmark, com o desvio-padrão desse diferencial. Goodwin (1998) testou este rácio tendo em conta vários tipos de anualização do mesmo (média aritmética, média geométrica, método da capitalização contínua e outro que consiste na utilização de dados já anualizados). Conclui que não existem diferenças relevantes entre os vários métodos e que a escolha do benchmark é bastante significativo no cálculo do rácio de informação e que este é relevante na avaliação da performance.

Utilizando a metodologia dos autores, estes reconhecem as oportunidades oferecidas pelos mercados forward e valorizam a performance do gestor da carteira apenas nesta condição, o recurso a este tipo de mercados. Isto deverá permitir aos investidores que determinem, de modo prudente, o valor acrescentado pelos gestores activos de títulos estrangeiros.

Ainda neste campo de estudo, Singer e Karnosky (1995) introduzem uma estrutura geral para atribuição de performance de gestão do investimento global. A sua estrutura divide a rendibilidade dos activos estrangeiros em componentes de mercados e taxas de câmbio. O estudo promove, ainda, medidas distintas para a performance do mercado e da taxa de câmbio e poderá ser aplicado caso a taxa de câmbio benchmark esteja com cobertura (com hedging) total, cobertura nula ou cobertura parcial.

2.5

Conclusões da revisão de literatura

Um certo número de investidores, sobretudo institucionais, tem vindo a aumentar o investimento em mercados de títulos internacionais, isto é, em mercados diferentes do mercado do país em residem. Desde meados da década de 90, a globalização fez do mundo uma espécie de mercado único para os gestores de carteiras. Os mercados de acções tornaram-se, tendencialmente, mais integrados. Esta globalização diminui, em parte, os benefícios da diversificação internacional, ao mesmo tempo factores específicos como a moeda do investidor continuam a fazer as carteiras de acções internacionais diferentes umas das outras.

gestores de carteiras ou os investidores individuais que possuem carteiras de acções internacionais.

Embora um grupo de países em torno Alemanha, nomeadamente: Holanda, Bélgica, Áustria e França, tenham alinhado numa política monetária e cambial já na década de 80 e princípios da de 90, o grupo de economias do sul da Europa (Espanha, Itália, Portugal) tendia a estar exposto a uma maior volatilidade nas variáveis macroeconómicas. Sobretudo em relação a este grupo de países, poderá esperar-se impactos diferentes na integração dos seus mercados de capitais com os restantes mercados.

3

Hipóteses a testar

Com base nos objectivos deste trabalho e nos resultados dos estudos anteriores da revisão de literatura serão estudadas e testadas as seguintes hipóteses gerais:

• HA: As taxas de rendibilidade de uma carteira óptima internacional na moeda i (por exemplo em euro, RP€) são, em média, estatisticamente iguais às taxas de rendibilidade de uma carteira óptima internacional na moeda j (por exemplo em dólar,RP$);

• HB: A performance, avaliada pelo Índice de Sharpe, de uma carteira óptima internacional na moeda i (por exemplo em euro, SHP€) é, em média, estatisticamente igual à performance de uma carteira óptima internacional na moeda j (por exemplo em dólar, SHP$).

Em termos específicos, as hipóteses podem ser expostas nos seguintes termos:

Hipóteses referentes à rendibilidade:

• H1A: As taxas de rendibilidade de uma carteira óptima internacional em euros são, em média, estatisticamente iguais às taxas de rendibilidade de uma carteira óptima internacional em dólares;

• H2A: As taxas de rendibilidade de uma carteira óptima internacional em euros são, em média, estatisticamente iguais às taxas de rendibilidade de uma carteira óptima internacional em libras;

• H3A: As taxas de rendibilidade de uma carteira óptima internacional em euros são, em média, estatisticamente iguais às taxas de rendibilidade de uma carteira óptima internacional em francos suíços;

• H4A: As taxas de rendibilidade de uma carteira óptima internacional em euros são, em média, estatisticamente iguais às taxas de rendibilidade de uma carteira óptima internacional em ienes;

• H6A: As taxas de rendibilidade de uma carteira óptima internacional em dólares são, em média, estatisticamente iguais às taxas de rendibilidade de uma carteira óptima internacional em francos suíços;

• H7A: As taxas de rendibilidade de uma carteira óptima internacional em dólares são, em média, estatisticamente iguais às taxas de rendibilidade de uma carteira óptima internacional em ienes;

• H8A: As taxas de rendibilidade de uma carteira óptima internacional em libras são, em média, estatisticamente iguais às taxas de rendibilidade de uma carteira óptima internacional em francos suíços;

• H9A: As taxas de rendibilidade de uma carteira óptima internacional em libras são, em média, estatisticamente iguais às taxas de rendibilidade de uma carteira óptima internacional em ienes;

• H10A: As taxas de rendibilidade de uma carteira óptima internacional em francos suíços são, em média, estatisticamente iguais às taxas de rendibilidade de uma carteira óptima internacional em ienes.

Hipóteses referentes ao Índice de Sharpe:

• H1B: A performance, avaliada pelo Índice de Sharpe, de uma carteira óptima internacional em euros é, em média, estatisticamente igual à performance de uma carteira óptima internacional em dólares;

• H2B: A performance, avaliada pelo Índice de Sharpe, de uma carteira óptima internacional em euros é, em média, estatisticamente igual à performance de uma carteira óptima internacional em libras;

• H3B: A performance, avaliada pelo Índice de Sharpe, de uma carteira óptima internacional em euros é, em média, estatisticamente igual à performance de uma carteira óptima internacional em francos suíços;

• H4B: A performance, avaliada pelo Índice de Sharpe, de uma carteira óptima internacional em euros é, em média, estatisticamente igual à performance de uma carteira óptima internacional em ienes;

• H6B: A performance, avaliada pelo Índice de Sharpe, de uma carteira óptima internacional em dólares é, em média, estatisticamente igual à performance de uma carteira óptima internacional em francos suíços;

• H7B: A performance, avaliada pelo Índice de Sharpe, de uma carteira óptima internacional em dólares é, em média, estatisticamente igual à performance de uma carteira óptima internacional em ienes;

• H8B: A performance, avaliada pelo Índice de Sharpe, de uma carteira óptima internacional em libras é, em média, estatisticamente igual à performance de uma carteira óptima internacional em francos suíços;

• H9B: A performance, avaliada pelo Índice de Sharpe, de uma carteira óptima internacional em libras é, em média, estatisticamente igual à performance de uma carteira óptima internacional em ienes;

• H10B: A performance, avaliada pelo Índice de Sharpe, de uma carteira óptima internacional em francos suíços é, em média, estatisticamente igual à performance de uma carteira óptima internacional em ienes.

Estas hipóteses têm como objectivo tentar dar resposta às seguintes questões:

• Será que o impacto da taxa de câmbio na rendibilidade de uma carteira óptima avaliada em diferentes moedas é estatisticamente relevante?

4

Metodologia e Dados

De modo a alcançar o propósito deste trabalho passaremos por determinadas fases. Uma primeira fase consiste na recolha dos dados que serão utilizados para análise. Utilizaremos as cotações de fecho diárias, ajustadas, para quinze índices calculados pelo FTSE (Financial Times Stock Exchange). O período destes dados está compreendido entre 31 de Dezembro de 2001 e 31 de Dezembro de 2007. A escolha deste período prende-se ao facto do ano de 2002 marcar o início da entrada em circulação da moeda única europeia, o Euro. Os quinze países estudados são: os doze países inicialmente aderentes ao Euro, à excepção do Luxemburgo, juntamente com a Suíça, Reino Unido, Japão e Estados Unidos da América. Refira-se, ainda, que as cotações dos índices do FTSE foram retiradas na respectiva moeda local e na moeda dos outros países que serão também estudados, tendo por isso cotações de quinze países expressos em cinco moedas. A recolha dos dados utilizados para análise foi toda efectuada com o apoio da base de dados DataStream.

Com essa recolha de dados, procedemos ao cálculo das rendibilidades diárias e dos desvios-padrão. As fórmulas utilizadas foram as seguintes:

1 t i ,t t P r ln P + =

para a rendibilidade diária do índice i no momento t (2)

E depois calculando a média anualizada do índice i temos:

1 261 = =

∑

× N i ,t t i r rN (3)

O cálculo do desvio-padrão anualizado do índice i vem dado por:

(

)

21

261 1

N

i ,t i j i r r N σ = − = × −

∑

(4)Finalmente, e a fim de determinar a carteira óptima, através do cálculo das proporções a investir em cada activo, adoptamos o modelo média-variância de Markowitz sem vendas a descoberto. A razão da escolhe deste modelo prende-se pelo facto de vários investidores não utilizarem a modalidade de vendas a descoberto (Elton et al., 2007). O modelo utilizado será então:

(

)

1 2 2

1 1 1

1

: 1

0

N

i i F

i

P F

N N N

P

i i i j ij

i i j

j i

N

i i

i

X R R

R R

Max

X X X

sujeito a X

X i

θ σ σ σ = = = = ≠ = − − = = + = ≥ ∀

∑

∑

∑∑

∑

(5)O cálculo da composição da carteira óptima foi executado de acordo com a metodologia proposta por Kwan (2001). Este autor no seu artigo apresenta uma metodologia de cálculo da composição da carteira óptima de acordo com o modelo média-variância de Markowitz através do software MS Excel. A composição da carteira óptima com base no modelo média-variância de Markowitz foi calculada numa base trimestral para as 5 moedas disponíveis com os dados históricos. Tendo em conta que estamos perante um período de 6 anos (2002-2007) e que trabalhamos numa base trimestral, obtivemos 24 dados da composição da carteira óptima para uma moeda e 120 observações para as 5 moedas.

Para a taxa de juro sem risco considerou-se a taxa de juro da zero yield curve a 1 ano da Alemanha para o Euro, dos Estados Unidos da América para o Dólar americano, do Reino Unido para a Libra, Japão para o Iene e da Suíça para o Franco suíço. Aquando do cálculo da composição da carteira óptima para cada trimestre e para cada moeda utilizamos a média das observações diárias do período em causa e do respectivo país. Considerámos estes dados para a taxa de juro sem risco porque representam uma boa

5

Resultados

5.1

Resultados da análise factorial

O objectivo central deste trabalho consiste em analisar o efeito da taxa de câmbio na rendibilidade e risco de uma carteira internacional na perspectiva de cinco investidores: europeu (EUR), americano (USD), suíço (SFR), inglês (GBP) e japonês (JPY). Para além disso, é nosso objectivo também, numa fase exploratória, averiguar as interligações entre os mercados de acções. Assim, este estudo baseado em dados históricos, como meta final pretende observar o comportamento histórico de carteiras óptimas na óptica de cada um dos investidores anteriormente referidos. No entanto, numa primeira etapa, teve como técnica de estudo a análise factorial desenvolvida com o objectivo de observar se a relação entre os mercados se altera consoante a moeda utilizada.

Contudo, convém salientar que não é objectivo deste trabalho investigar as relações entre as variáveis (mercados) e os factores. Não é nosso objectivo encontrar uma explicação para a forma como os mercados foram agrupados a partir das características dos dados históricos com que trabalhamos. O nosso objectivo com a aplicação das técnicas de análise factorial exploratória é, apenas, observar se as taxas de rendibilidade dos diversos mercados envolvidos, expressas em moedas diferentes, poderão alterar a relação de interdependência existente entre os mercados. Caso isso aconteça, estão criadas condições para que as carteiras óptimas em diferentes moedas, tenham composições, taxas de rendibilidade e níveis de risco diferentes.

Observando os resultados da análise, expostos nos gráficos representados nas figuras 1 a 5 e nos quadros 6 a 10, estes mostram-nos a forma como os mercados foram agrupados depois de calculadas as taxas de rendibilidade nas várias moedas, podendo observar a formação de diferentes clusters consoante a moeda utilizada.

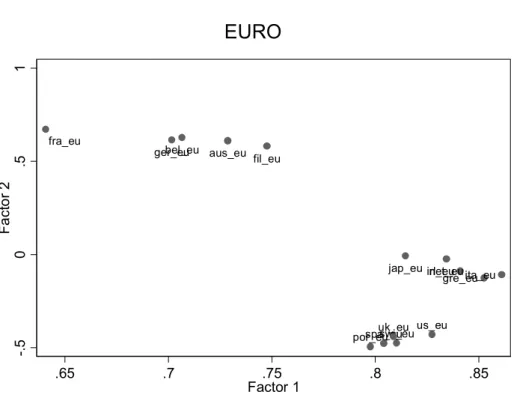

Resultados da análise factorial em euros

A análise realizada em euros, expressa no gráfico representado na figura 1 e na tabela 612, indica-nos três factores relevantes e agrupa os mercados em três clusters:

• Um cluster composto pelos mercados da Áustria, Bélgica, França, Alemanha e Finlândia, onde o factor 1 e o factor 2 têm forte poder explicativo da variância;

• Outro cluster formado por Portugal, Espanha, Suíça, Reino Unido e EUA cuja variância é explicada fortemente pelo factor 1 e também, mas em menor dimensão, pelo factor 3.

• Finalmente um terceiro cluster formado pela Grécia, Irlanda, Itália, Japão e Holanda cuja variância é fortemente explicada unicamente pelo factor 1.

12

aus_eu bel_eu

fil_eu fra_eu

ger_eu

gre_eu irl_eu ita_eu jap_eu net_eu

por_euspa_euuk_eu us_euswi_eu

-.

5

0

.5

1

Fa

c

to

r 2

.65 .7 .75 .8 .85 Factor 1

EURO

Figura 1 – Representação gráfica da análise factorial em euros

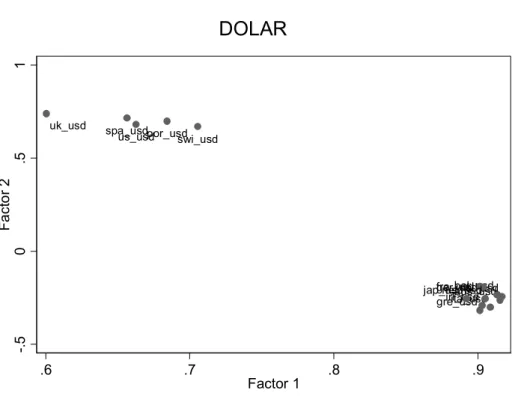

Resultados da análise factorial em dólares

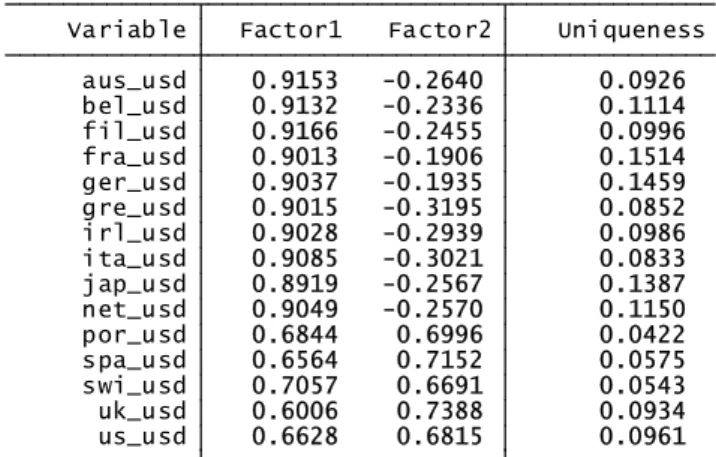

Observando o gráfico representado na figura 2 e a tabela 7 podemos verificar que quando as taxas de rendibilidade são expressas em dólares formam-se apenas dois

clusters influenciados por dois factores:

• Um cluster formado por Portugal, Espanha, Suíça, Reino Unido e EUA cuja variância é explicada fortemente quer pelo factor 1 quer pelo factor 2;

aus_usd bel_usdfil_usd fra_usd ger_usd gre_usdirl_usdita_usd jap_usdnet_usd por_usd

spa_usd

swi_usd uk_usd

us_usd

-.

5

0

.5

1

Fa

c

to

r 2

.6 .7 .8 .9

Factor 1 DOLAR

Figura 2 – Representação gráfica da análise factorial em dólares

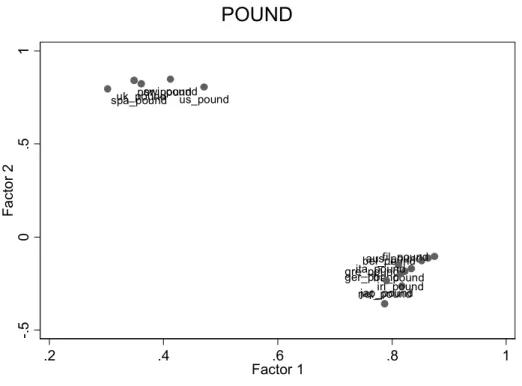

Resultados da Análise Factorial nas restantes moedas

aus_pound bel_poundfil_pound fra_pound ger_pound gre_pound irl_pound ita_pound jap_pound net_pound por_pound

spa_pounduk_poundswi_poundus_pound

-. 5 0 .5 1 Fa c to r 2

.2 .4 .6 .8 1

Factor 1 POUND

Figura 3 – Representação gráfica da análise factorial em libras

aus_yen bel_yen fil_yen fra_yen ger_yen gre_yen irl_yen ita_yen jap_yen net_yen por_yen spa_yenswi_yen uk_yen us_yen -. 5 0 .5 1 Fa c to r 2

.65 .7 .75 .8 .85 .9 Factor 1

YEN

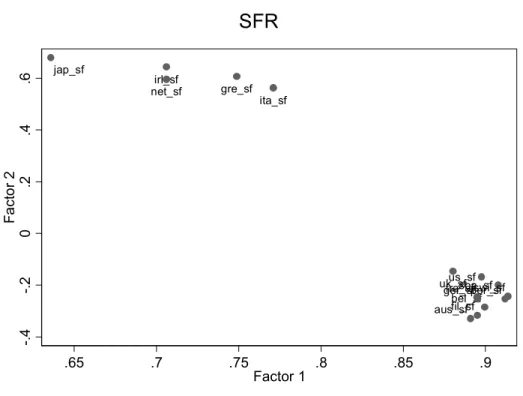

aus_sfbel_sffil_sf fra_sf ger_sf gre_sf

irl_sf

ita_sf jap_sf

net_sf

por_sf spa_sfswi_sf uk_sfus_sf

-.

4

-.

2

0

.2

.4

.6

Fa

c

to

r 2

.65 .7 .75 .8 .85 .9 Factor 1

SFR

Figura 5 – Representação gráfica da análise factorial em francos suíços

Podemos, portanto, resumir que a taxa de câmbio pode alterar a forma como os mercados são agrupados e também o número de factores explicativos das respectivas variâncias, permitindo-nos concluir que quando as taxas de rendibilidade dos diversos mercados da nossa amostra são expressas em moedas diferentes provavelmente estaremos com carteiras óptimas cuja composição, rendibilidade e risco serão diferentes consoante a moeda utilizada. A dimensão dessas diferenças e a sua relevância estatística serão objecto da análise seguinte.

5.2

Impacto da taxa de câmbio na composição, rendibilidade

e risco da carteira óptima

internacional na perspectiva de cinco investidores. Relativamente à composição da carteira óptima podemos observar (tabela 1) que existem alterações significativas na composição das carteiras consoante a moeda utilizada. Em média, ao longo do período, as variações na composição das carteiras situam-se entre cerca de 12% quando comparamos carteiras em euros e em francos suíços e de 27% quando se comparam as carteiras em euros e em dólares.

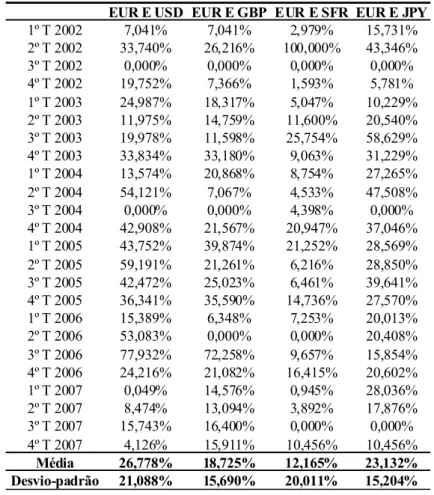

Tabela 1 – Variação na composição da carteira óptima entre o euro e as restantes moedas

EUR E USD EUR E GBP EUR E SFR EUR E JPY

1º T 2002 7,041% 7,041% 2,979% 15,731% 2º T 2002 33,740% 26,216% 100,000% 43,346% 3º T 2002 0,000% 0,000% 0,000% 0,000% 4º T 2002 19,752% 7,366% 1,593% 5,781% 1º T 2003 24,987% 18,317% 5,047% 10,229% 2º T 2003 11,975% 14,759% 11,600% 20,540% 3º T 2003 19,978% 11,598% 25,754% 58,629% 4º T 2003 33,834% 33,180% 9,063% 31,229% 1º T 2004 13,574% 20,868% 8,754% 27,265% 2º T 2004 54,121% 7,067% 4,533% 47,508% 3º T 2004 0,000% 0,000% 4,398% 0,000% 4º T 2004 42,908% 21,567% 20,947% 37,046% 1º T 2005 43,752% 39,874% 21,252% 28,569% 2º T 2005 59,191% 21,261% 6,216% 28,850% 3º T 2005 42,472% 25,023% 6,461% 39,641% 4º T 2005 36,341% 35,590% 14,736% 27,570% 1º T 2006 15,389% 6,348% 7,253% 20,013% 2º T 2006 53,083% 0,000% 0,000% 20,408% 3º T 2006 77,932% 72,258% 9,657% 15,854% 4º T 2006 24,216% 21,082% 16,415% 20,602% 1º T 2007 0,049% 14,576% 0,945% 28,036% 2º T 2007 8,474% 13,094% 3,892% 17,876% 3º T 2007 15,743% 16,400% 0,000% 0,000% 4º T 2007 4,126% 15,911% 10,456% 10,456%

Média 26,778% 18,725% 12,165% 23,132% Desvio-padrão 21,088% 15,690% 20,011% 15,204%

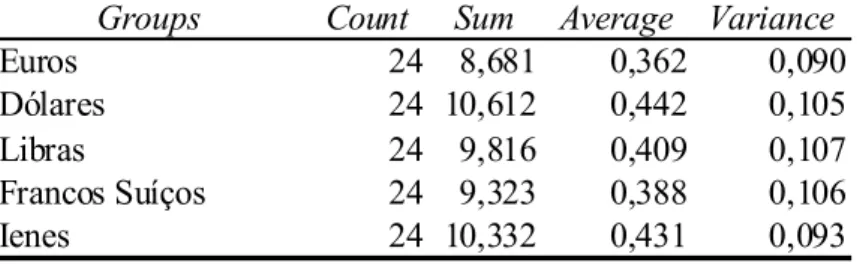

Quando analisamos a rendibilidade das carteiras óptimas, baseadas em taxas de rendibilidade nas diferentes moedas, podemos observar que as rendibilidades são afectadas consoante a moeda utilizada. Como estamos perante observações independentes no tempo, para analisarmos a significância estatística destas diferenças utilizamos, primeiramente, a ANOVA, que nos permite comparar, conjuntamente, as carteiras em todas moedas. Os resultados indicam-nos que as diferenças entre as séries de rendibilidades nas diferentes moedas não são estatisticamente significativas. No entanto, também podemos verificar na tabela 2 que a variabilidade em cada amostra é elevada quando comparada com a variabilidade entre amostras. Isto faz diminuir o valor da estatística do teste e, consequentemente, aumenta a probabilidade associada à hipótese nula de que as séries de rendibilidades das carteiras óptimas nas diferentes moedas são iguais.

Tabela 2 – ANOVA para as séries de rendibilidades da carteira óptima nas várias moedas

Anova: Single Factor

SUMMARY

Groups Count Sum Average Variance

Euros 24 8,681 0,362 0,090

Dólares 24 10,612 0,442 0,105

Libras 24 9,816 0,409 0,107

Francos Suíços 24 9,323 0,388 0,106

Ienes 24 10,332 0,431 0,093

ANOVA

Source of Variation SS df MS F P-value F crit

Between Groups 0,101 4 0,025 0,251 0,909 2,451 Within Groups 11,522 115 0,100

Total 11,622 119

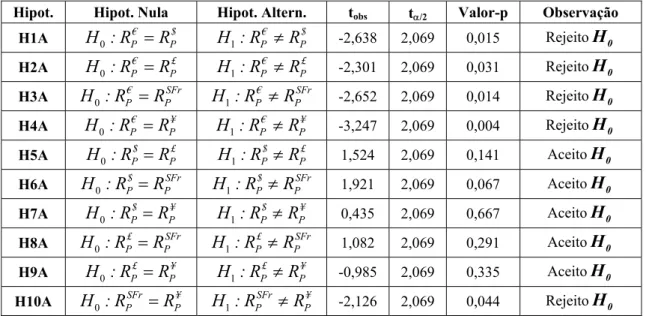

A tabela 3 mostra-nos que a hipótese nula, em que as taxas de rendibilidade das carteiras são estatisticamente iguais, não é aceite na comparação nos seguintes pares de moedas: Euro/Dólar; Euro/Libra; Euro/Franco suíço; Euro/Iene e Franco suíço/Iene. Isto significa que existem diferenças estatisticamente significativas na rendibilidade quando comparamos as carteiras nestes pares de moedas.

Tabela 3 – Testes estatísticos às séries de rendibilidades da carteira por pares de moedas

No entanto, a hipótese nula não é rejeitada quando comparamos as rendibilidades das carteiras nos seguintes pares de moedas: Dólar/Libra; Dólar/Franco suíço; Dólar/Iene; Libra/Franco suíço e Libra/Iene. Isto significa que não existem diferenças estatisticamente significativas na rendibilidade quando comparamos as carteiras nestes pares de moedas. Todas as hipóteses foram testadas para um nível de significância de 0,05.

Realizamos idêntica análise tendo como variável o Índice de Sharpe que permite estudar o impacto no binómio rendibilidade/risco. Os resultados da ANOVA (tabela 4) mostra-nos que a hipótese nula não é rejeitada pelo que será de considerar que não existem diferenças estatisticamente significativas entre as amostras, baseadas no Índice de Sharpe das carteiras óptimas nas diferentes moedas.

Hipot. Hipot. Nula Hipot. Altern. tobs tα/2 Valor-p Observação H1A H : R0 P€ =RP$ H : R1 P€ ≠RP$ -2,638 2,069 0,015 RejeitoH0

H2A 0

€ £

P P

H : R =R 1 € £

P P

H : R ≠R -2,301 2,069 0,031 RejeitoH0

H3A H : R0 P€ =RPSFr H : R1 P€ ≠RPSFr -2,652 2,069 0,014 RejeitoH0

H4A H : R0 P€ =RP¥ H : R1 P€ ≠RP¥ -3,247 2,069 0,004 RejeitoH0

H5A H : R0 P$ =RP£ H : R1 P$ ≠RP£ 1,524 2,069 0,141 AceitoH0

H6A 0

$ SFr

P P

H : R =R 1 $ SFr

P P

H : R ≠R 1,921 2,069 0,067 AceitoH0

H7A H : R0 P$ =RP¥ H : R1 P$ ≠RP¥ 0,435 2,069 0,667 AceitoH0

H8A H : R0 P£ =RPSFr H : R1 P£ ≠RPSFr 1,082 2,069 0,291 AceitoH0

H9A H : R0 P£ =RP¥ H : R1 P£ ≠RP¥ -0,985 2,069 0,335 AceitoH0

H10A 0

SFr ¥

P P

H : R =R 1 SFr ¥

P P

Tabela 4 – ANOVA para as séries de índice de Sharpe da carteira nas várias moedas

Anova: Single Factor

SUMMARY

Groups Count Sum Average Variance

Euros 24 82,499 3,437 5,442

Dólares 24 88,483 3,687 7,141

Libras 24 77,514 3,230 3,952

Francos Suíços 24 83,142 3,464 5,464

Ienes 24 93,068 3,878 7,267

ANOVA

Source of Variation SS df MS F P-value F crit

Between Groups 5,956 4 1,489 0,254 0,906 2,451

Within Groups 673,106 115 5,853

Total 679,062 119

Também quando comparamos carteiras em pares de moedas podemos observar (tabela 5) que a hipótese nula não é aceite em apenas numa caso: par de moedas Libra/Iene. Nos restantes casos não é rejeitada a hipótese nula, o que mostra que quando juntamos o nível de risco das carteiras não existem diferenças significativas entre as carteiras óptimas. Todas as hipóteses foram testadas para um nível de significância de 0,05.

Tabela 5 – Testes estatísticos às séries de rendibilidades da carteira óptima por pares de moedas

Hipot. Hipot. Nula Hipot. Altern. tobs tα/2 Valor-p Observação

H1B H : SH0 P€ =SHP$ 1 € $

P P

H : SH ≠SH -0,644 2,069 0,526 AceitoH0

H2B H : SH0 P€ =SHP£ H : SH1 P€ ≠SHP£ 0,979 2,069 0,338 AceitoH0

H3B H : SH0 P€ =SHPSFr H : SH1 P€ ≠SHPSFr -0,261 2,069 0,797 AceitoH0

H4B H : SH0 P€ =SHP¥ H : SH1 P€ ≠SHP¥ -1,860 2,069 0,076 AceitoH0

H5B H : SH0 P$ =SHP£ 1 $ £

P P

H : SH ≠SH 1,531 2,069 0,139 AceitoH0

H6B H : SH0 P$ =SHPSFr H : SH1 P$ ≠SHPSFr 0,579 2,069 0,568 AceitoH0

H7B H : SH0 P$ =SHP¥ H : SH1 P$ ≠SHP¥ -0,523 2,069 0,606 AceitoH0

H8B H : SH0 P£ =SHPSFr H : SH1 P£ ≠SHPSFr -1,173 2,069 0,253 AceitoH0

H9B H : SH0 P£ =SHP¥ 1 £ ¥

P P

H : SH ≠SH -2,250 2,069 0,034 Rejeito H0

6

Conclusões, limitações e tópicos de investigação

futura

6.1

Conclusões

Este trabalho tem como finalidade principal estudar o impacto histórico da taxa de câmbio na constituição de carteiras óptimas de acções internacionais, baseadas num conjunto de índices de diversos países, e foi desenvolvido na perspectiva de cinco investidores: europeu (EUR), americano (USD), suíço (SFR), inglês (GBP) e japonês (JPY). Para além disso, também é nosso objectivo, numa fase exploratória, averiguar as interligações entre os mercados de acções quando utilizamos diferentes moedas.

Assim, numa primeira etapa, teve como técnica de estudo a análise factorial desenvolvida com o objectivo de observar se a relação entre os mercados se altera com a moeda utilizada; numa segunda etapa comparamos a composição, a rendibilidade e o risco das carteiras óptimas nas diferentes moedas. Como resultado da primeira etapa, concluímos que a relação entre os mercados, estudada a partir das taxas de rendibilidade expressas nas diferentes moedas objecto da nossa amostra, é afectada pela moeda de análise. Consoante a moeda utilizada, a análise factorial permite-nos identificar diferentes clusters explicados por um número diferente de factores conforme cada caso. Isto indicia que as carteiras óptimas, formadas em cada moeda, poderão ter composições, rendibilidades e níveis de risco diferentes.

rendibilidade das carteiras, enquanto relativamente ao Índice de Sharpe não existem diferenças relevantes. As conclusões apresentadas não surpreenderam uma vez que ao longo da revisão de literatura foram apresentados vários artigos que confirmam as mesmas.

O trabalho desenvolvido nesta tese confirma a opinião dos autores, nomeadamente: Solnik e Noetzlin (1982), Gerard et al. (2006) e Shetty e Manley (2006) que de facto confirmam que a taxa de câmbio têm impacto na rendibilidade dos investimentos internacionais.

A escolha, no presente trabalho, do modelo de Markowitz para cálculo da carteira óptima pode ter influenciado as conclusões, podendo existir outros métodos de cálculo das ponderações de investimento, que poderiam alterar as conclusões apresentadas. Todas as hipóteses foram testadas para níveis de significância de 5%.

6.2

Limitações do estudo

Os trabalhos de investigação que envolvem estudos empíricos estão sujeitos a vários condicionalismos, nomeadamente, os que respeitam à qualidade da informação recolhida e ao seu tratamento.

Como principais limitações do trabalho desenvolvido podemos enumerar as seguintes:

Face à existência de literatura que indica que o prazo de análise de carteiras é uma variável importante, convém referir que seleccionamos um prazo de três meses para cálculo das sucessivas carteiras óptimas nas diferentes moedas, o que limita de certa forma as conclusões. Se utilizássemos outros prazos (por exemplo seis meses) as conclusões poderiam ser diferentes;

A forma como calculamos as carteiras óptimas implica dois efeitos: o efeito que resulta de alterações nas taxas de câmbio e o efeito das alterações na taxa de juro sem risco de cada moeda. O que significa que medimos o impacto das alterações nas várias moedas na composição, rendibilidade e risco das carteiras óptimas;

Utilizámos apenas um modelo de optimização da carteira (modelo de Markowitz), quando existem mais modelos de selecção de carteiras que poderiam conduzir a diferentes resultados.

6.3

Tópicos para investigação futura

Como principais tópicos para investigação futura podemos enumerar os seguintes:

Tentar aplicar este estudo do impacto das taxas de câmbio não só a acções como a carteiras constituídas por obrigações, títulos do tesouro, opções e futuros;

Utilizar um maior número de modelos de selecção de carteiras e estabelecer comparação entre eles;

Realizar este estudo com diferentes prazos de cálculo das carteiras óptimas de forma a poder-se observar se estas conclusões se mantêm para diferentes prazos;

Alargar o estudo do impacto das taxas de câmbio a outras moedas, nomeadamente, de países com economias em desenvolvimento e com uma progressiva importância no comércio internacional, como são por exemplo os BRIC;

7

Bibliografia

1. Aggarwal, R. (1981), “Exchange rates and stock prices: a study of the US capital markets under floating exchange rates”, Akron Business and Economic Review, Vol. 12, No. 4, pp. 7-12.

2. Agmon, T. (1972), “The relations among equity markets: a study of share price co-movements in the United States, United Kingdom, Germany and Japan”, Journal of Finance, Vol. 27, No. 4, pp. 839-855.

3. Alexander, G. J., Baptista, A. M. and Yan S. (2007), “Mean-variance portfolio with ‘at-risk’ constraints and discrete distributions”, Journal of Banking and Finance, Vol. 31, No. 12, pp. 3761-3781.

4. Ankrim, E. M. (1992), “Risk-adjusted performance attribution”, Financial Analysts Journal, Vol. 48, No. 2, pp. 74-82.

5. Ankrim, E. M. and Hensel, C. R. (1994), “Multicurrency performance attribution”,

Financial Analysts Journal, Vol. 50, No. 2, pp. 29-35.

6. Artzner, P., Delbaen, F., Eber, J.-M. and Heath, D. (1999), “Coherent measures of risk”, Mathematical Finance, Vol. 9, No. 3, pp. 203-228.

7. Barone, L. (2006), “Bruno de Finetti, the problem of ‘full-risk insurances’”, Journal of Investment Management, Vol. 4, No. 3, pp. 19-43.

8. Bawa V. (1976), “Admissible portfolios for all individuals”, Journal of Finance, Vol. 31, No 4, pp. 1169-1181.

9. Board, J. and Sutcliffe, C. M. S. (1994), “Estimation methods in portfolio selection and the effectiveness of short-sales restriction: UK evidence”, Management Science, pp. 516-532.

10.Bodie, Z. and Kane, A. Markus, A. (2008), “Investments”, Seventh edition, MGraw-Hill Companies.

11.Brinson, G. P, Hood, R. and Beebower, G. L. (1986), “Determinants of portfolio performance”, Financial Analysts Journal, Vol. 42, No. 4, pp. 39-44.

12.Brinson, G. P, Singer, B. D. and Beebower, G. L. (1991), “Determinants of portfolio performance II: an update”, Financial Analysts Journal, Vol. 47, No. 3, pp. 40-48. 13.Brinson, G. P., and Fachler, N. (1985), “Measuring non-US equity portfolio

performance”, Journal of Portfolio Management, Vol. 11, No. 3, pp. 73-76.