'---li ) !

C .

f ' -

'6l

I·'" I

FUNDACAO GETULIO VARGAS

O CRÉDITO IMOBILIÁRIO NA CAIXA ECONÔMICA FEDERAL

DISSERTACÃO SUBMETIDA

ÀCONGREGA CÃO DA

I N

ESCOLA DE POS-GRADUACAO EM ECONOMIA (EPGE)

PARA OBTENCÃO DO GRAU DE

MESTRE EM ECONOMIA

POR

ASSIS HENRIQUE DE SOUSA

ORIENTADOR:

FERNANDO

DE

HOLANDA BARBOSA

RIO DE JANEIRO, RJ

JUNHO,

1992

~ACAO

GETOUO VlRGAS

~~SE- ~;-r~~TR;DO--l

I

~PRESENTADA

À

EPGE

i

; ·O>QR,~I/~'Wf«k~~r--

I

t

I~

E M : ...çJ.~~~

...

~

... & ...

l9.tf~.:

... _

..

1rf)F;

~~q:b____

.

~. )

~ÇÃO

GETÚLIO VARGASCAIXA POSTAL 9.052 - CEP 22253 RIO DE JANEIRO - RJ - BRASIL

CIRCULAR

N 2 3 4Assun~o: Apresen~aç~o e de~esa pública de Disser~aç~o de Mes~rado em Economia.

Comunicamos ~ormalmen~e ~ Congregaç~o da Escola que es~á marcada para o dia 24 de junho de 1992 C4Q ~eira). ~s 09:00 horas. no Audi~6rio

Eugênio Gudin C102 andar). a apresen~aç~o e de~esa pública da Disser~aç~o

•

de Mes~rado em Economia. in~i~ulada "O CREDITO IMOBILIARIO NA

....

ECONOMlCA FEDERAL··. do candida~o ao ~1~ulo de Mes~re em Economia.

Assis Henrique de Souza.

CAIXA Sr.

A Banca Examinadora "ad hoc" designada pela Escola será compos~a

pelos pro~essores: José Luiz Carvalho. Clovis de Faro e Fernando de Holanda Barbosa CPresiden~e).

Com es~a convocaç~o o~icial da Congregaç~o de Pro~essores da Escola. es~~o ainda convidados a par~iciparem desse a~o acadêmico os alunos da EPGE. in~eressados da FGV e de ou~ras ins~i~uiç~es.

Rio de Janeiro. 16 de junho de 1992.

=tj~

f

i

MARIO HENRIQUE SIMONSEN~NDAÇÃO

GETtJUO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

CAIXA POSTAL 9062-ZC-02

RIO DE JANEIRO - RJ - BRASIL

LAUDO SOBRE DISSERTAÇÃO DE MESTRADO

Como integrante da Banca Examinadora, designado pela EPGE para julgar a dissertação de Mestrado intitulada "O Crédito Imo-biliário na Caixa Econômica Federal", do candidato ao título Sr. ASSIS HENRIQUE DE SOUZA, sou de parecer que a referida tese seja aprovada e outorgado o título pretendido pelo candidato e autor desse trabalho.

Rio de Janeiro, 24 de junho de 1992

CA"'h

Clóvis de Faro Professor/EPGE e Dir. Publicações Tec. Científicas

~ÇÃO

GETULIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

CAIXA POSTAL 9052 _ ZC - 02 AIO DE JANRIRO _ RJ _ BRASIL

LAUDO SOBRE DISSERTAÇÃO DE MESTRADO

Como integrante da Banca Examinadora, designado pela EPGE para julgar a dissertação de Mestrado intitulada "O Crédito Imo-biliário na Caixa Econômica Federal", do candidato ao título Sr. ASSIS HENRIQUE DE SOUZA, sou de parecer que a referida tese seja aprovada e outorgado o título pretendido pelo candidato e autor desse trabalho.

A-f Formato Internacional

210 x 297mm

Rio de Janeiro, 24 de junho de 1992

José Prof

~DAÇÃO

GEroUO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

CAIXA POSTAL 9052- ZC -02

AIO D . JANEIRO _ AJ - BRASIL

LAUDO SOBRE DISSERTAÇÃO DE MESTRADO

Como integrante da Banca Examinadora, designado pela EPGE para julgar a dissertação de Mestrado intitulada "O Crédito Imo-biliário na Caixa Econômica Federal", do candidato ao título Sr. ASSIS HENRIQUE DE SOUZA, sou de parecer que a referida tese seja aprovada e outorgado o título pretendido pelo candidato e autor desse trabalho.

Rio de Janeiro, 24 de junho de 1992

Fernando de Holanda Barbosa Diretor de Pesquisas/EPGE e Presidente da Banca-Examinadora

Aos meus pais, Pedro Barbosa de

Sousa e Teresa Henrique de Sousa, pelo

esforço que dedicaram

à

educação de seusAGRADECIMENTOS

A elaboração deste

direta ou indireta de

destaque as seguintes:

trabalho contou com a participação

outras pessoas, dentre as quais merecem

o

professor Fernando de Holanda Barbosa que assistiu-mepermanentemente ao longo do processo dando-me atenção, inspiração

crítica e enriquecimento teórica na formulação das questões

tratadas. Sou-lhe grato especialmente pelas sugestões que

resultaram na atual estruturação do trabalho, bem como pelas suas palavras de estímulo.

o

professor José Luiz de Carvalho, pelas críticasconstrutivas e pelas contribuições

notadamente no que se refere

à

montagemno trabalho, como também o professor

importantes críticas e sugestões feitas.

teóricas prestadas,

dos modelos apresentados

Clóvis de Faro, por

o

ex-colega de trabalho e amigo Luiz Fernando R. de Paula,pela leitura minunciosa do projeto e pela apreciação crítica

dispensada, especialmente com relação a técnicas de redação e às

normas de apresentação de trabalho científico.

o

Moisés, pelos dados fornecidos e sugestões críticasapresentadas a uma parte do projeto, emprestando a sua

experiência profissional junto

à

Gerência de Habitação daSuperintendência Regional da Caixa Econômica Federal no Rio de

Janeiro.

E, finalmente, e pelo convívio de que

período de elaboração

qualquer outro meio, trabalho.

aos meus familiares e amigos pelo estímulo

foram privados durante grande parte do

da pesquisa, e a todos aqueles que, por

tornaram possível a realizacão deste

-ÍNDICE GERAL P

s.

AGRADECIMENTOS . . . 01

, INDICE GERAL . . . 02

, ~ INDICE DAS ILUSTRAÇOES . . . 05

, INDICE DA S TABELAS... .. 06

RESUMO 07 I - INTRODUÇÃO . . . . 08

, 11 - ANTECEDENTE HISTORICO DA CEF E DO SISTEMA FINANCEIRO DA HABITAÇÃO . . . . 11

11.1 - Evolução Histórica da CEF . . . 11

11.1.1 - A Primeira Fase - A criação . . . 12

11.1.2 - A Segunda Fase - A Unificação . . . 14

11.1.3 - A Terceira Fase - A Incorporação . . . 16

11.2 - A Estrutura Inicialmente Definida para o SFH ... 17

11.2.1 - As Sociedades de Crédito Imobiliário e Associações de Poupança e Empréstimo . . . 19

11.2.2 - As Caixas Econômicas Estaduais . . . 20

11.2.3 - A Caixa Econômica Federal . . . 21

I I .3 - A Estrutura Atual do SFH . . . 22

11.4 - Saldos de Recursos e de Aplicações no SFH ... 23

11.4.1 - Evolução dos Saldos dos Recursos . . . 23

11.4.2 - As Aplicações Imobiliárias . . . 26

11.5 - Recursos e Aplicações Imobiliárias na CEF ... 27

11.5.1 - Composição das Aplicações em Empréstimos ... 29

11.5.2 - Fontes e Aplicações de Recursos . . . 30

I _ 111 - A LOGICA DE INTERMEDIACAO FINANCEIRA NUMA ENTIDADE DE I I CREDITO IMOBILIARIO . . . 34

111.1 - Análise das Variáveis Envolvidas ...• 35

111.1.2- Definição das Variáveis Estoque . . . 39

I I I . 1. 3- As Rece i tas . . . 40

111.1.4- Os Custos Financeiros . . . 41

I I I. 1.5- A Função Lucro . . . 42

111.2 - A Experiência Brasileira Recente . . . 44

IV - CAUSAS E EFEITOS DA INFLEXIBILIDADE NAS TAXAS DE JU-ROS. . . . 49

VI.l - O Modelo de Goldfeld e Jaffee . . . 51

VI.l.l - Efeitos de Uma Elevação nas Taxas dos Empréstimos .. 54

VI.l.2 - Efeitos de Uma Queda nas Taxas dos Empréstimos ... 55

IV.2 - O Modelo de Klein . . . 57

VI.3 - A Experiência de Indexação no SFH . . . 64

V - AS FONTES DE RECURSOS PARA FINANCIAMENTO IMOBILIÁRIO 67 V.l V.2 V.2.1 V.2.2 V.2.3 V.2.4 V.2.5 V.2.6 VI VII.l - A Estrutura do Mercado Financeiro e as Relações entre seus ativos . . . 67

- A Demanda por Depósitos em Caderneta de Poupança .... 70

- Os Efeitos da Rentabilidade dos Ativos . . . 70

- Os Efeitos da Inflação . . . 71

- Os Efeitos da Renda . . . 74

- O Modelo Econométrico Utilizado . . . 76

- Análise Emp{ rica dos Dados . . . 78

- A Metodologia Empregada . . . ~ .... 89

l I - A DEMANDA DE EMPRESTIMOS IMOBILIARIOS . . . 91

- Fatores Determinantes da Demanda de Crédito Imobiliário . . . 91

VI.l.l - Principais Fatores Determinantes da Oferta de Imóveis 93 VI.l.2 - Principais Fatores Determinantes da Demanda de Imóveis. . . . . . 94

VI.l.3 - A Demanda de Crédito Imobiliário . . . 95

VI.l.4 - Os Agentes Envolvidos no Processo de Financiamento

à

Produção Habitacional . . . 97VI.l.5 - As Condições de Financiamento . . . 99

VI.l.6 - As Condições de Financiamento na CEF . . . 101

VI.l.7 - Outros Encargos Financeiros . . . 105

VI.2 - Fatores Determinantes da Oferta de Crédito Imobiliário. . . . . . . . . .. 107

VI.2.1 - O Modelo de Ostas . . . 108

VI.2.2 - Análise Emp{rica.dos Dados relativos à CEF . . . 109

-VII

VII.1 VII.2

I

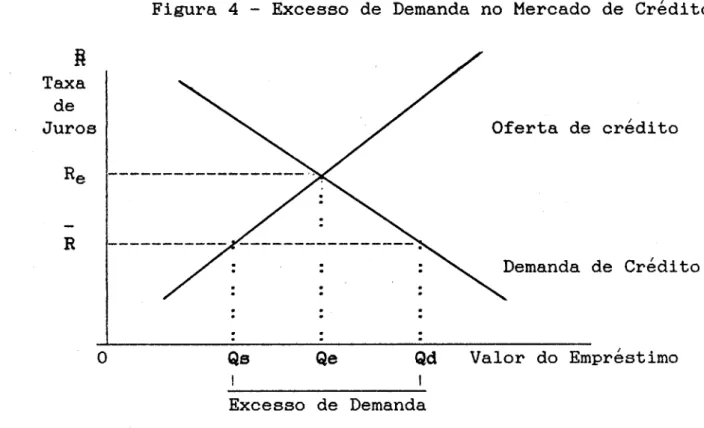

- O RACIONAMENTO DE CREDITO 120

- Definições de Racionamento de Crédito . . . 121 - O Risco como Indutor do Racionamento de Crédito .... 123 VII.3 - Formas de Racionamento adotadas pela CEF . . . 127 VII.3.1- A Taxa de Abertura de Crédito . . . • . . . 127 VII.3.2- A Programação Financeiro-Orçamentária dos

Desembol-sos em Empréstimos Imobiliários na CEF . . . 131

'"

VIII - CONCLUSAO . . . 136

BIBLIOGRAFIA . . . 141

j'

ÍNDICE DAS

ILUSTRAÇÕES

FIGURAS

PG.

FIGURA 1 -

A FUNÇÃO

CAPTAÇÃO

LÍQUIDA DE

DEPÓSITOS EM

CADERNETA DE POUPANÇA ... 36

~ I I

FIGURA 2 -

A FUNÇAO DEMANDA POR EMPRESTIMOS IMOBILIARIOS .. 38

I I

FIGURA 3 -

LIMITES MAXIMO E MINIMO PARA AS

TAXAS DE

JUROS

~ - I

DE APLICAÇAO E CAPTAÇAO NO

MERCADO

DE

CREDITO

IMOBILIÁRIO ... 61

I

FIGURA 4 -

O EXCESSO DE DEMANDA NO MERCADO DE CREDITO . . . . 122

I

FIGURA 5 -

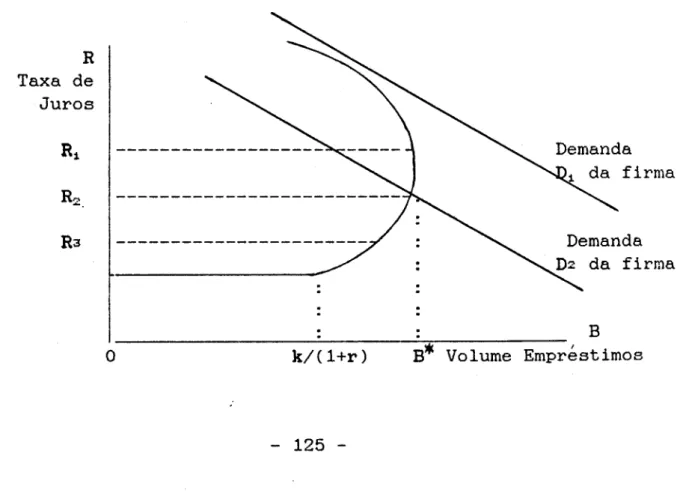

CURVAS DE OFERTA E DE DEMANDA DE CREDITO ... 125

I

GRAFICOS

GRÁFICO 1 -

EVOLUÇÃO DO SALDO DE

DEPÓSITOS EM

CADERNETA

DE POUPANÇA NA CEF ... 88

GRÁFICO 2 -

ARRECADAÇÃO DE EMPRÉSTIMOS IMOBILIÁRIOS NA CEF 111

GRÁFICO 3 -

MÉDIA MÓVEL

DE CAPTAÇÃO LÍQUIDA EM CADERNETA

DE POUPANÇA NA CEF ... 112

, 1".1 I ,

GRAFICO 4 -

APLICAÇOES EM EMPRESTIMOS IMOBILIARIOS NA CEF

113

GRÁFICO 5 -

EMPRÉSTIMOS IMOBILIÁRIOS - AJUSTAMENTO

CURVA

119

-

FLUXOGRAMA

-FLUXOGRAMA 1 - AGENTES ENVOLVIDOS NO PROCESSO DE

FINANCIA-MENTO

ÀPRODUCÃO HABITACIONAL ...

99

-I

INDICE DAS TABELAS

PG.

TABELA A.1 -

COMPOSIÇÃO DOS SALDOS DE DEPÓSITOS EM

CADERN~TA DE POUPANÇA NO SBPE - POR TIPO DE AGENTE .. 24

TABELA A.2

-

QUANTIDADE DE

FINANCIAMENTOS HABITACIONAIS

I I

ATRAVES DO SFH NO PERIODO DE 1970 A 1990 .... 25

r J I I

TABELA A.3 -

RELAÇAO-EMPRESTIMOS IMOBILIARIOS NA CEF/MEIOS

DE PAGAMENTOS ... 28

r", / I

TABELA A.4 -

COMPOSIÇAO DO SALDO DOS EMPfiESTIMOS

IMOBILIA-RIOS NA CEF ... 31

,..1 ,..1 I

TABELA A.5 -

EVOLUÇAO DO SALDO DAS OPERAÇOES

IMOBILIARIAS

NA CEF - FONTES E APLICAÇÕES DE RECURSOS .... 32

TABELA B.1 -

ESTRUTURA DE UM MERCADO FINANCEIRO ... 68

~ I

TABELA B.2 -

REGRESSORES DA FUNÇAO DE DEMANDA DE DEPOSITOS

EM CADERNETA DE POUPANÇA TOTAL - 1975 A 1988 79

TABELA B.3 -

RENTABILIDADE REAL DA CADERNETA DE POUPANCA 80

TABELA B.4 -

REGRESSORES DA FUNÇÃO DE DEMANDA DE DEPÓSITOS

EM CADERNETA DE POUPANÇA NA CEF - 1975 A 1988 81

TABELA B.5 -

REGRESSORES DA FUNÇÃO DE DEMANDA DE DEPÓSITOS

EM CADERNETA DE POUPANÇA EM OUTRAS ENTIDADES

DO SBPE -1975 A 1988 ... 82

TABELA B.6 -

REGRESSORES DA DEMANDA DE CADERNETA - TOTAL,

NA CEF E NOS DEMAIS AGENTES ...

85

TABELA C.1 -

CONDIÇÕES DE FINANCIAMENTO PARA A CARTEIRA DO

SFH. . . . .. 103

TABELA C.2 -

CONDIÇÕES DE FINANCIAMENTO PARA A CARTEIRA DO

TABELA

C.3

TABELA C.4

TABELA D.1

TABELA D.2

TABELA D.3

ISISTEMA HIPOTECARIO ... 104

~ I-

MATRIZ DE CORRE LAÇA0 ENTRE VARIAVEIS NA

APLI-CAÇÃO DE RECURSOS NA CEF ... 115

-

REGRESSORES DA FUNÇÃO DE OFERTA DE CRÉDITO

IMOBILIÁRIO NA CEF ... 116

- I

-

EVOLUÇAO DA TAXA DE ABERTURA DE CREDITO - CEF 128

I I

-

FLUXO LIQUIDO DE RECURSOS IMOBILIARIOS NA CEF

NO PERÍODO DE 1980 A 1990 ... 129

-

APLICAÇÕES EM EMPRÉS'J:IMOS IMOBILIÁRIOS NA CEF

- POR MODALIDADE ... 134

- 6

RESUMO

A presente dissertação analisa o crédito imobiliário na

Caixa Econômica Federal-CEF no âmbito do Sistema Brasileiro de

Poupança e Empréstimo-SBPE, correlacionando as fontes e aplicações

dos recursos concernentes a esta carteira, com variáveis

macroeconômicas, na tentativa de identificar estratégias de

atuação para o gerenciamento da mesma.

Após fazer uma breve retrospectiva sobre a evolução

histórica da CEF e do Sistema Financeiro da Habitação-SFH, examina

a questão da dicotomia existente entre prazos de captação e de

aplicação de recursos no mercado de crédito imobiliário, para

depois discutir o fenômeno da rigidez nas taxas de juros das

operações ativas e passivas desse mercado.

Estuda a interrelacão entre a caderneta de poupança e

outros ativos negociados no mercado financeiro enquanto

instrumentos de captação de recursos, investiga os empréstimos

imobiliários realizados pela CEF, correlacionando suas fontes e

aplicações de recursos, e finalmente analisa a questão do

racionamento do crédito no financiamento habitacional.

7

-!

J

I

CAPITULO I

IN'l'MOOCÃO

A intermediação do crédito imobiliário é, por sua nature-za, uma atividade de alto grau de complexidade. Esta característi-ca decorre, em primeiro lugar, das próprias particularidades do

bem a ser financiado, habitação, que pelo fato de apresentar

ele-vado valor com relação

à

renda dos seus adquirentes, demandarecursos de longo prazo para o seu financiamento. Em segundo

lugar, decorre da escassez relativa na oferta desses recursos por parte dos poupadores, o que obriga as instituições intermediadoras

a transformarem-se em entidades captadoras de recursos no curto

prazo e aplicadoras no longo prazo.

O grau de complexidade mencionado acima torna-se mais

im-portante, ainda, em cenários de crise econômica como aquele que

tem sido observado no caso brasileiro, especialmente na década de

oitenta, caracterizado por instabilidade de preços, altos níveis

de desemprego, baixos salários e taxas de juros elevadas.

Este cenário pode desencadear, de um lado, numa maior

vulnerabilidade nas fontes de captação de recursos para novos

financiamentos imobiliários e, de outro, numa redução nos retornos

dos empréstimos concedidos, como consequência da elevação nos

níveis de inadimplência dos mutuários, gerando como resultado a

diminuição na quantidade de concessão de financiamentos e ainda

problemas de liquidez para as entidades intermediadoras do

crédito.

Deste modo, torna-se fácil verificar que embora a

construção residencial desempenhe importante papel na geraçao de

emprego, na indução do crescimento econômico e na promocão do

bem-estar social, a intermediacão do crédito de que necessita nao deverá despertar grande interesse por parte da iniciativa privada,

cabendo ao Estado, uma atuação constante, quer seja indiretamente

através da concessão de incentivos, de regulamentação e de

fisca 8 fisca

lizacão do direcionamento dos recursos captados neste segmento do

mercado, ou diretamente através da acão de suas Agências ou

Empresas.

Cabe lembrar que no caso do Brasil, onde existe forte

desigualdade na distribuicão de renda, há certos segmentos da

população que estão a depender de elevados subsídios para a

solucão dos seus problemas de moradia.

A Caixa Econômica Federal-CEF, instituição financeira

constituída sob a forma de Empresa Pública que tem como funcão

principal a promoção do desenvolvimento social e econômico do

Brasil, atuando na qualidade de agente do Governo Federal, conta

com experiência de aproximadamente 60 (sessenta) anos no

financiamento imobiliário, onde sua primeira atuação data do

in{cio da década de 30. Desde então, a CEF vem exercendo suas

atividades nesse segmento do mercado financeiro através de sua

Carteira de Empréstimos Hipotecários a qual posteriormente foi

I

complementada com a Carteira do SFH, apos a

Sistema, sendo hoje o principal agente executor crédito habitacional do Governo Federal.

criação do novo da política de

Como instituição financeira, a CEF integra o Sistema

Financeiro Nacional, e no âmbito da Administração Pública está

vinculada ao Ministério da Economia, Fazenda e Planejamento,

subordinando-se às normas e diretrizes fixadas pelo Conselho

Monetário Nacional, onde é representada pelo seu presidente

estando sujeita, ainda,

à

fiscalização do Banco Central do Brasile às normas por ele emitidas. Integra o Sistama Brasileiro de

Poupança e Empréstimos-SBPE e participa da Associação Brasileira das Entidades de Crédito Imobiliário-ABECIP.

o

presente trabalho propõe-se a estudar o mercado decrédito imobiliário enfrentado pela CEF a partir do seu

relacionamento com outros setores da economia nacional, na

tentativa de identificar as principais variáveis econômicas que

afetam as fontes de recursos no âmbito do Sistema Brasileiro de

Poupança e Empréstimos e a aplicação dos mesmos nas Carteiras do

SFH e do Sistema Hipotecário, aqui referidas genericamente como

"Carteira de Crédito Imobiliário".

9

-J

A dissertacão é dividida em sete cap;tulos, além desta

introdução, dispostos da seguinte maneira: o Capítulo

rr

faz umarápida análise sobre a evolução histórica da CEF, partindo de sua

criação e passando pelas principais fases de seu desenvolvimento

até os dias atuais. Apresenta a estrutura inicialmente definida

para o SFH e as modificações nela introduzidas para chegar

à

estrutura atual.

o

Capítulorrr

apresenta a lógica de intermediaçãofinanceira de uma entidade de Crédito Imobiliário, identificando

as principais variáveis envolvidas nesse processo e enfatizando a

questão da dicotomia existente entre prazos de captação e de

aplicação de recursos e os efeitos desta, sobre o resultado

operacional da Entidade em questão.

No Capítulo IV são analisadas as causas e consequências da

rigidez das taxas de juros inerentes às operações de crédito

imobiliário. Para tanto, utiliza modelos teóricos que partem do

pressuposto do comportamento de uma firma que maximiza o lucro sob

condições de concorrência perfeita no mercado de hipotecas, para

identificar, à partir daí, os efeitos sobre as suas taxas de juros

ativas e passivas decorrentes de variações nas taxas de juros de

mercado.

V ocupa-se da estimativa da função caderneta de poupança, pelo público,

para tanto, de um modelo aplicado

o

Capítulo de depósitos em CEF, partindo, norte-americano. de demanda relativaà

ao casoJá o Capítulo VI faz uma breve análise sobre o mercado

imobiliário e sua interdependência com o crédito. Apresenta as

condições de financiamento em vigor no SFH e na Carteira

Hipotecária da CEF e a estimativa da sua Função de oferta de

crédito imobiliário.

o

Capítulo VII investiga as formas de racionamento decrédito que vêm sendo

enquanto o Capítulo VIII importantes a que chegou

adotadas pela empresa em período recente, e último apresenta as conclusões mais a tese.

o

leitor que queira obter uma apreciação geral dotrabalho, evitando passagens algébricas cansativas, deve poupar-se da seção IV.2.

,

CAPITULO 11

, A

ANTECEDENTE HISTORICO DA CAIXA ECONOMICA

FEDERAL E DO

SISTEMA FINANCEIRO DA HABITACÃO

O presente capítulo ocupa-se de uma rápida análise sobre

os antecedentes hist6ricos da Caixa Econ6mica Federal, partindo da

sua criação em 1860 e passando pelas principais fases de sua

evo-lução até os dias atuais. Será feita também uma breve análise da

atuação dos agentes do Sistema Financeiro da Habitação (SFH) no

per{odo de 1970 a 1990. Para tanto serão apresentadas a estrutura

institucional inicialmente definida para o Sistema bem como as

mo-dificações nele introduzidas posteriormente, e ainda, a evolução

dos saldos dos recursos alocados no setor, por tipo de agente.

Será dado destaque, ainda,

à

atuação da CEF enquantoagen-te do Sisagen-tema Brasileiro de Poupança e Empréstimos - SBPE

à.

partirda sua unificação, comparada-a com a atuação dos demais agentes do

Sistema no que se refere ao volume de recursos alocados no

finan-ciamento imobiliário.

11.1 EVOLUCAO HISTORICA DA CAIXA ECONOMICA FEDERAL ~ I A

A Caixa Econômica Federal é uma das instituições

financei-ras mais tradicionais do pa{s, sendo constitu{da sob a forma de

empresa pública unipessoal. Fundada em 1860, vem atuando desde

então na captação de recursos de poupança popular, bem como no

aux:Llio ao Governo Federal na condução da sua política de crédito

e da política social.

Para os objetivos desta análise, a hist6ria da CEF é

di-vidada em três fases distintas, considerando-se a sua organizaçao

administrativa e as funções a ela atribu{das em cada uma dessas

fases. A primeira fase inicia-se com a criação da Caixa Econômica

Federal do Rio de Janeiro em 1860 e vai até o ano de 1969, quando

foi constitu{da a empresa Caixa Econômica Federal a partir da

unificação das 22 Caixas Econômicas Federais localizadas em cada

- 11

um dos 22 estados da federação. A segunda fase que inicia-se com a

unificação, vai até o ano de 1986 quando a CEF incorporou parte

das funções até então conferidas ao extinto Banco Nacional da

Habitação, iniciando-se aí uma terceira fase de sua atuação. 11.1.1 A Primeira Fase - A Criação

As Caixas Econômicas Federais foram instituições públicas criadas sob a garantia do Governo Central com a finalidade de

cap-tar recursos junto às classes menos favorecidas da população. O

Regulamento anexo ao Decreto nQ 2.723, de 12 de janeiro de 1861,

que criou a Caixa do Rio de Janeiro e Monte de Socorro já

determi-nava em seu artigo lQ o seguinte:(1)

"A Caixa Econômica Federal estabelecida na cidade do Rio

de Janeiro ( ... ) tem por fim receber a juro de 6%, as

pe-quenas economias das classes menos abastadas, e de

assegu-rar, sob garantia do Governo Imperial, a fiel restituição

do que pertencer a cada contribuinte, quando este o

reclamar ...

Como forma de disciplinar esta determinação de atuar junto às classes menos favorecidas, o referido decreto fixou em seu ar-tigo 5Q, o limite de 4.000$000 (quatro contos de reis) por

deposi-tante como o valor máximo para depósitos remunerados, ficando sem

direito a rendimentos a parcela do depósito que ultrapassasse esse limite.

Nos seus primeiros anos de funcionamento a8 Caixas Econô-micas Federais tiveram importante papel no financiamento do

Gover-no Federal, já que não realizavam empréstimos ao público e os

re-cursos captados quando não eram utilizados como repasses ao

Monte-de-Socorro eram remetidos diariamente ao Tesouro Nacional,

podendo ser empregados na compra de apólices da D{vida Pública

Fundada ou ser, ainda, utilizados nas despesas do Estado(2).

1) Montes de Socorro foram instituições que funcionaram em

con-junto com as Caixas Econômicas na concessão de empréstimos sob

penhor, com recursos captados pelas primeiras. Embora

normalmente funcionassem no mesmo espaço f{sico, eram

juridicamente entidades independentes.

2) Artigo 62 do Decreto n2 2.723, de 12 de Janeiro de 1861.

Uma vez comprovado o êxito da Caixa do Rio de Janeiro,

fo-ram criadas instituições semelhantes em quase todas as capitais

das então Províncias do Império. Através da publicação do decreto

5.594 de 18 de abril de 1874 foi permitida a abertura de agências

preferencialmente junto as Mesas de Rendas, Coletorias e Agência

do Correio, embora nem a todas elas estivesse agregado o Monte de

Socorro. ,

E importante notar que o funcionamento das Caixas

Econômi-cas Federais em conjunto com o Monte de Socorro foi condição

ne-cessária para a determinação da autonomia administrativa das pri-meiras. O Decreto nQ 11.820, de 15 de dezembro de 1915 determinou a criação de uma Caixa Econômica Federal em cada Estado da

Federa-ção e, mantendo a orientação administrativa dada pelo artigo 72 do

Decreto n2 9.738, de 02 de abril de 1887, promoveu a divisão das

mesmas em dois grupos, a saber:

1) As Caixas Autônomas, para aquelas que pelo seu desenvolvimento

e valor das operações tivessem renda suficiente para manter

pessoal próprio e despesas de custeio; e

2) As Caixas Anexas às Delegacias Fiscais do Tesouro, para as que

não tivessem as condições acima indicadas.

Até o início dos anos 30, as operações das Caixas

Econômi-cas Federais limitavam-se

à

captação de depósitos e repasse dere-cursos ao Tesouro Nacional ou ao Monte de Socorro que, por sua

vez, realizava operações de empréstimos sob penhor a juros

módi-cos. Esta limitação operacional explicaria, em parte, a estagnação dos seus negócios, como atesta Armando Fonseca:

"Pode-se afirmar que até 1930 estagnara o desenvolvimento

das Caixas Econômicas do Brasil, em virtude de prevalecer

a orientação de que se tratava de intitutos destinados

apenas a captar depósitos, cabendo a sua aplicação a

ou-tros estabelecimentos" (3).

Marco importante nesse contexto para a ampliação dos negó-cios das Caixas Federais foi o início das operações de empréstimos

hipotecários em 1931 onde aparece como primeiro mutuário a Real

3) Revista das Caixas Econômicas Federais, ano VIII, n2 41 marçol

abril de 1953, páginas 12 a 24

-Sociedade Clube Ginástica Português, que realizou

empréstimo a juros de 10% a.a com pagamento

amortização anual do principal (~.).

operação de

semestral e

Com a ampliação dos negócios das Caixas Econômicas

Fede-rais, cuja atuação já se fazia presente em quase todo o

territó-rio nacional, fez-se necessária a aplicação de uma legislação

mais ampla e mais racional. Assim, é aprovado novo regulamento

das Caixas pelo governo Vargas em 1934, no qual é dada maior

a-brangência a suas operações permitindo uma maior atuação no

mer-cado financeiro, as quais passam a incluir: empréstimos sob cau-ção de títulos públicos cotados em bolsa, empréstimos sob

consig-nação de vencimentos de funcionários públicos, empréstimos sob

penhor civil e comercial, sob garantia hipotecária, e sob

garan-tia de banco de notória idoneidade (5).

Essas operações só poderiam ser realizadas dentro das

ju-risdições estaduais a que pertencesse cada Caixa Econômica. O

no-vo regulamento,além de elevar as Caixas Econômicas

à

categoria deAutarquias Federais, cria também o Conselho Superior das Caixas

Econômicas Federais, entidade dotada de competência e autoridade

para organizar e orientar o desenvolvimento e operações das

Cai-xas Econômicas, bem como fiscalizar a execução das leis e atos

regulamentares a elas pertinentes. Inicia-se aí uma fase áurea de

realizações para as Caixas Econômicas Federais, notadamente no

financiamento de obras públicas e privadas. 11.1.2 A Segunda Fase - A Unificação

As Caixas Econômicas Federais progrediram até o final da

década de sessenta sob o sistema federativo de organização. A

questão da Unificação, entretanto, foi assunto que esteve presente

nas discussões de seus representantes. Aqueles que se colocavam

contra a unificação argumentavam que um regime de organização

ad-ministrativa não pode estar em desacordo com o regime

político--constitucional vigente no país. Desse modo, as Caixas Econômicas deveriam manter o sistema de organização federativo por ser esse o regime político-institucional então vigente no Brasil.

Argumenta-4) Idem, ano 11, nº 7, julho/agosto de 1950, páginas 25 e 26.

5) Regulamento Baixado com o decreto Federal n~ 24.427, de 14 de

vam também que o federalismo era o regime ideal para as Caixas

Econômicas Federais, por garantir maior descentralização do

crédito, com benefício para as populações do interior do país (6).

A estrutura definida em 1934, entretanto, já não atendia

mais às exigências da década de sessenta. A necessidade de maior

flexibilidade administrativa que permitisse maior facilidade nas

transferências de recursos e a eliminação de despesas inviáveis

sob a estrutura vigente resultou na mudança da fisionomia da Ins-tituição. A unificação das Caixas Econômicas Federais aconteceria em 1969, cinco anos após a implantação do governo da Revolução de

1964, como parte do conjunto de reformas estruturais então

im-plantadas no Sistema Financeiro Nacional. Essa medida representou

maior facilidade para o gerenciamento da Entidade, como também

veio de encontro a um antigo anseio do seu corpo de funcionários,

os quais viam na unificação a possibilidade do surgimento de uma

instituição forte e poderosa. (7)

A unificação representou a criação de um empresa pública

dotada de personalidade jurídica de direito privado com capital

próprio, fiscalizada pelo Banco Central do Brasil e sujeita à

fiscalização do Tribunal de Contas da União, constituindo-se as

22 Caixas Econômicas Federais em filiais da nova empresa. Nessa

forma organizacional é mantido o princípio da descentralização

administrativa, sendo as filiais dotadas da autoridade executiva

necessária para assegurar a rapidez na solução de problemas

operacionais. A alocação de recursos entre estados da Federação, todavia, torna-se mais flexível na nova organização na medida em que, das aplicações totais, são permitidas aplicações até o

limi-te de 10% em áreas diversas daquelas de origem dos recursos (8).

Essa fase representa um período caracterizado por grande

expansão da empresa, tanto no número de pontos de atendimento,

quanto no volume de recursos movimentado. Assim, o número de

6) Conselho Superior das Caixas Econômicas Federais, Relatório

Anual de 1953, páginas 23 a 27.

7) Conforme afirmação verbal do ex-presidente da CEF no período

de 1974 a 1979, Ariovisto Marcos de Almeida Rego, em janeiro

de 1992.

8) Decreto-Lei n~ 759 .de 12 de agosto de 1969, artigo 7~

parágrafo único e artigo ge, parágrafo único.

- 15

agências, que em 1970 era de 528, passou para 1.367 em 1985 (9),

tendo o volume de depósitos apresentado evolucão expressiva como mostra o item 11.4 adiante.

11.1.3 A Terceira Fase - A Incorporação

A crise econômica que se abateu sobre a economia brasilei-ra no início dos anos oitenta teve reflexos bastante perniciosos para os agentes intermediadores do crédito imobiliário. A queda do

poder de compra dos salários e o aumento do desemprego levaram os

índices de inadimplência dos mutuários a níveis nunca vistos

antes.

Os Movimentos Sociais Urbanos (MSU) , que durante os

pri-meiros anos da década de oitenta tiveram importante participação

reinvindicatória junto aos mutuários do Sistema Financeiro da Ha-bitação, reforçam as pressões sobre o governo na tentativa de con-seguirem menores reajustes de prestações. Assim, afora outros be-nefícios concedidos aos mutuários do Sistema, o governo determinou em 1985 um reajuste de 50% da inflacão anual da ordem de 235%,

me-dida pelo IGP-DI, para as prestações relativas a empréstimos no

SFH, causando forte impacto sobre o equilíbrio financeiro dos

a-gentes do Sistema.

Por outro lado, havia conscientização crescente no governo da necessidade de eliminação do déficit público como medida neces-sária para debelar o processo inflacionário, o que reclamava medi-das duras de redução medi-das despesas públicas e de saneamento medi-das fi-nanças do Governo.

Esse quadro de crise culminou então com a extinção do

an-tigo Banco Nacional da Habitação-BNH em novembro de 1986 e

incor-poração

à

Caixa Econômica Federal de parte das funções a eleatri-bu:~das. Assim, foram transferidas

à

CEF as seguintes funcoes atéentão conferidas ao Banco Nacional da Habitação (10):

a) gestão do Fundo de Garantia por Tempo de Serviço-FGTS, do Fundo

de Assistência Habitacional e do Fundo de Apoio

à

Produção deHa-bitação para População de Baixa Renda;

9) Anuário EBtatíetioo do. Brasil - IBGE.

b) coordenação e Popular-PLANHAP e

execução do Plano Nacional de Habitação

do Plano Nacional de Saneamento Básico-PLANASA;

c) sucessão ao BNH nas operações de crédito externo por ele

contra{dos com garantia do Tesouro Nacional e promoção das medidas

necessárias

à

celebração de aditivos aos instrumentos constratuaispertinentes.

Cabe destacar que dentre as funções relacionadas acima, a gestão do Fundo de Garantia por Tempo de Serviço é a que apresenta maior importância sobre o fluxo de recursos da CEF. A caderneta de

poupança, que até então aparecia como o principal item do seu

passivo, perde esta posição de destaque para os depósitos do FGTS

após a efetivação da incorporação em questão.

11.2 A ESTRUTURA INICIALMENTE DEFINIDA PARA O SFH

O financiamento habitacional no Brasil, no período que vai de meados da década de 60 até o final da década de 80, foi custea-do na sua quase totalidade pelos agentes custea-do Sistema Financeiro da

Habitação, tendo sido apenas complementado pelos bancos

comer-ciais.

A Lei n2 4.380, de 21 de agosto de 1964, ao constituir o

SFH, criou o Banco Nacional da Habitação, As Sociedades de Crédito Imobiliário-SCI e as Letras Imobiliárias, além de instituir a cor-reção monetária para os empréstimos imobiliários. Posteriormente o SBPE, estabelecido em 1966, passa a ser o componente principal do

SFH.

"Já

em 1977, o SBPE abrangia a Caixa Econômica Federal, cincoCaixas Econômicas Estaduais, quarenta Sociedades de Crédito Imobi-liário e trinta e seis Associações de Poupança e Empréstimos,,(11).

Uma vez que os agentes do SBPE iriam atuar em uma área

eminentemente social e de grande interesse público, eles passariam

a operar com significativo apoio governamental. Esse apoio foi

dado tanto através da concessão de incentivos fiscais

à

poupancacanalizada para o Sistema, da garantia para depósitos até

determinado limite de valor, da criação de fundos para cobrir

possíveis resíduos ao término do contrato de financiamento, ou

---~---11)

Brasil. Análise dos Sietemas Finanoeiros -

Banco Mundial, publicação do IBMEC.- 17

ainda, através de linhas de assistência financeira recursos. O apoio oficial às entidades do Sistema outros, os seguintes objetivos (1:2):

com repasse de visou, entre

a) a auto-sustentação e expansão do SBPE, em ritmo adequado aos objetivos de atendimento às classes médias, dado o volume de poupança captado;

b) a compatibilização dos objetivos sociais aos objetivos empresa-riais;

c) o estímulo

à

poupança voluntária popular;d) a redução dos riscos tanto das operacões ativas quanto das ope-rações passivas.

Os recursos com que contaram os agentes do SBPE ao longo do período em análise, originaram-se principalmente, das seguintes fontes: Letras Imobiliárias, Repasses do BNH e Caderneta de Pou-pança, vindo esta última a constituir-se em uma das principais fontes de recursos do Sistema.

Dentre as características da atuação das instituições do SFH destacam-se, por um lado, como consequência do intensivo apoio do governo, a excessiva regulamentação; e, por outro, a

ção, tendo esta última predominado no Sistema Financeiro durante grande parte do período em análise.

segmenta-Nacional

Do lado da segmentacão pode-se destacar o caráter de espe-cialização que predominou no Sistema Financeiro Nacional como con-sequência do conjunto de reformas estruturais implantadas na se-gunda metade da década de 60, especialmente após a publicação da Lei n2 4.728/65 que definiu as fun?ões das institui?ões financei-ras e a nova estrutura de funcionamento do sistema. A partir de então, os agentes financeiros passariam a atuar em campos

delimi-12) Ver Borges, J.J e Vasconcellos, F.P.,

Hab1taoio para o

Deeen-volvlmento, RJ 1974, página 187. Convém lembrar que o SFH foi concebido para atender a dois segmentos do mercado de crédito imobiliário: Um segmento de "mercado" destinado à classe ... édia com recursos do SBPE e outro segmento "popular" para financiamento de habitação popular com recursos do FGTS.

tados na captação e na aplicação de recursos. Assim, coube às en-tidades do SBPE o papel de captar recursos através das cadernetas de poupança e da emissão de letras imobiliárias e de aplicá-los na concessão de empréstimos habitacionais.

Como consequência da r{gida segmentação institu{da no mer-cado, observou-se a conglomeração financeira, fenômeno através do qual constituíam-se várias entidades ligadas a um mesmo grupo eco-nômico, as quais, embora atuando cada uma em seu campo específico

podiam, inclusive, estar aglomeradas em UDla mesma agência

bancá-ria. Esta aglomeração de instituições, na verdade, tinha como

principal objetivo a redução dos custos operacionais.

Do lado da regulamentação, observa-se forte intervenção do

governo na determinação das condições de captação dos recursos e

de suas aplicações. Assim, os agentes são obrigados a aceitar as

regras de captação de depósitos, tais como: a definição do índice

de atualização monetária a ser aplicado aos saldos dos depósitos, as taxas de juros praticadas e sua periodicidade de capitalização, e ainda, a parcela dos recursos captados que deve ser aplicada em

financiamento habitacional. Os agentes têm, ainda, que aceitar as

condições determinadas para as aplicações, tais como: as cotas de financiamento, os prazos de amortização, as taxas de juros a serem

praticadas nos empréstimos e, em certos casos, até a definição do

índice de atualização monetária dos seus saldos.

11.2.1 As Sociedades de Crédito Imobiliário e as Associações de Poupança e Empréstimos

As Sociedades de Crédito Imobiliário (SCI) e as

Associa-ções de Poupança e Empréstimos (APE) foram entidades privadas

instituídas pela Lei ne 4.380 de 21/08/64 e pelo Decreto Lei n2

70 de 21/11/66, respectivamente, com o objetivo de auxiliar na

solução do problema da carência de habitação no Brasil. Foram

instituições especializadas na captacão de recursos para

finan-ciamento

à

aquisição e à construção de moradia.A atuação das SeI em tudo se assemelhou à das APE, exceto

pelo caráter mutualista destas últimas, que somente concediam em-préstimos a seus associados, e não tinham finalidade lucrativd em suas operaçoes.

-Em seus primeiros anos de atividade as SCI tiveram na e-missão de letras imobiliárias sua principal fonte de recursos para financiamento

à

habitação, das quais, boa parte foi adquirida pelo extinto BNH como forma de promover incentivoà

indústria de crédi-to imobiliário recém-implantada. Além disso, o Banco concedeu-lhes grande soma de recursos sob a forma de "assistência financeira". Essas fontes de recursos para financiamento por parte das SCIfo-ram sendo gradativamente substituídas pela caderneta de poupança que, a partir do início da década de 70, passou a ser sua princi-pal fonte de financiamento.

As APE, por sua vez, captavam recursos junto ao público somente sob a forma de depósitos em caderneta de poupança e, as-sim como as SCI, tiveram grande aporte de recursos a título de assistência financeira por parte do extinto BNH, o que mais tarde entretanto veio a mostrar-se insuficiente para garantir a sua so-brevivência no mercado. As APE tinham atuação de âmbito regional restrito, sendo definidas como instituições financeiras não ban-cárias. Foram as entidades de menor expressão dentro do SBPE.

11.2.2 As Caixas Econômicas Estaduais

As Caixas Econômicas Estaduais (CEE) sao entidades públi-cas de direito privado, tendo sido a maioria delas criadas ainda na década de 40 anterior, portanto,

à

instituição do SFH.A experiência prévia destas instituições no mercado de crédito imobiliário foi utilizada pelo SFH quando do seu surgi-mento. A Lei n2 4.380 determinou que as CEE seriam agentes inte-grantes do novo Sistema através de sua carteira de Crédito Imobi-liario, sendo mantidos inalterados os outros itens de sua cartei-ra de crédito. O seu dinamismo, entretanto, apareceu somente após a reformulação das antigas cadernetas de poupança que ao serem beneficiadas pelo mecanismo da correção monetária em 1968, passam a constituir-se na principal fonte de recursos das Caixas Esta-duais.

Cabe mencionar que recentemente o Conselho Monetário Na-cional facultou, através da Resolução n~ 1602 de 27.04.89 o aces-so das CEE ao sistema de bancos múltiplos, ficando o referido acesso limitado às Carteiras Comercial e de Crédito Imobiliário.

11.2.3 A Caixa Econômica Federal

Assim como as Caixas Econômicas Estaduais, a CEF compõe o

SBPE onde constitui-se no seu maior agente individual, tanto na

concessão de financiamentos imobiliários de primeira linha quanto

na captação de depósitos em caderneta de poupança, comparecendo,

em média, com algo em torno de 40% do saldo total dos recursos

depositados no Sistema através desse instrumento de captação.

A instituição do SFH proporcionou para a CEF uma fase de

expansao acentuada de sua atuação no financiamento imobiliário,

tendo em vista, principalmente, o aperfeiçúamento dos

instrumen-tos de captação de recursos daí decorrente, e as facilidades

criadas pelo governo, através da política habitacional implantada com a criação do novo Sistema.

o

SFH, por sua vez, valeu-se da experiência emfinancia-mento imobiliário acumulada pela CEF através da sua Carteira Hi-potecária, cuja criação data do ano de 1931. Esta absorção de

co-nhecimentos estendeu-se, inclusive,

à

formação de mão-de-obra detécnicos do extinto Banco Nacional da Habitação em sua fase de

implantação.

Cabe também mencionar a atuação prévia da CEF em financia-mento de obras públicas a Estados e Municípios, cuja experiência viria a ser utilizada mais tarde na concessão de empréstimos pa-ra obpa-ras de desenvolvimento urbano e saneamento atpa-ravés de linha instituída pelo Sistema Financeiro de Saneamento.

Dentre as principais atribuições conferidas

à

CEF paraa-tuação no mercado financeiro e de capitais, bem como para a

execu-ção de programas governamentais sob sua responsabilidade, cabe

destacar as seguintes (13):

a) prestar serviços bancários de qualquer natureza, praticando

o-perações ativas, passivas e assessórias, inclusive de

interme-diação e suprimento financeiro sob multiplas formas;

13) Estatuto da CEF - aprovado pelo Decreto nQ 97.547, de 1Q de março de 1989.

21

-I

L

b) operar no setor habitacional como sociedade de crédito

imobi-liário, com o objetivo de facilitar e promover a aquisição da

casa própria, especialmente pelas classes de menor renda da po-pulação;

c) executar o Plano Nacional de Habitação Popular - PLANHAP, o

Plano Nacional de Saneamento Básico - PLANASA, e outros cuja

execução lhe seja conferida;

d) administrar o Fundo de Garantia do Tempo de Serviço - FGTS, o

Fundo de Assistência Habitacional e outros cuja gestão lhe seja atribuída;

e) realizar quaisquer operações ou serviços nos mercados

financei-ro e de capitais, que lhe forem delegados ou autorizados,

in-clusive "leasing" e corretagem de seguros e de valores.

f) prestar serviços delegados pelo Governo Federal, que se adaptem

à

sua natureza de instituição financeira, diretamente oume-diante convênio com outras entidades ou empresas.

11.3 A ESTRUTURA ATUAL DO SFH

A estrutura segmentada de atuação do Sistema Financeiro

Na-cional, mencionada no subitem 11.2 acima, foi significativamente

alterada com a implantação da Reforma Bancária de 1988 instituída

através da Resolução n2 1.524, de 21/09/88 do Conselho Monetário

Nacional, que criou a figura do banco múltiplo.

A idéia subjacente ao sistema de Bancos Múltiplos de

racio-nalizar e, principalmente, de reduzir custos através da fusão das

diversas entidades existentes em uma única instituição financeira

com personalidade jurídica própria, nada mais representou para

algumas entidades além da institucionalização de uma prática

or-ganizacional já existente, isto

é,

os conglomerados financeiros.Para as instituições financeiras independentes, isto é,

a-quelasque não figuravam como comglomerados, entretanto, o novo

sistema representou a abertura de novas oportunidades de atuação e de novos horizontes para a diversificação tanto da captação qUdnto da aplicação de recursos . .

22

-I

Assim, a Resolução n~ 1.524 facultou aos bancos comerciais,

bancos de investimento, bancos de desenvolvimento, sociedades de

crédito imobiliário e sociedades de crédito: financiamento e

in-vestimento, a organização opcional em uma única instituição

finan-ceira, podendo executar operações, observadas as normas legais

a-plicáveis, através das seguintes carteiras: a) Carteira Comercial;

b) Carteira de Investimentos; c) Carteira de Desenvolvimento; d) Carteira de Crédito Imobiliário;

e) Carteira de Crédito, Financiamento e Investimento.

Vale lembrar que a Reforma Bancária em questão, embora

te-nha alterado substancialmente a estrutura organizacional do SFH

com a introdução da figura do Banco Múltiplo, preservou a

filo-sofia do antigo Sistema na medida em que permitiu aos Bancos Múl-tiplos detentores de Carteira de Crédito Imobiliário integrarem o

referido Sistema, agora sob a à regulamentação do Banco Central do

Brasil (14).

11.4 EVOLUÇÃO DOS RECURSOS E DE APLICAÇÕES NO SFH

O período de rápido crescimento econômico que se verificou no Brasil, da segunda metade da década de 60 até o final da década

de 70, associado

à

reestruturação do Sistema Financeiro Nacional eà

criação do Sistema Financeiro da Habitação e a consequentedefi-nição dos instrumentos de captação de recursos para financiamento

habitacional, provocaram grande expansão na indústria da

constru-ção civil, como pode ser visto a seguir. 11.4.1 A Evolução dos Saldos dos Recursos

A Tabela A.1, adiante, apresenta a evolução do saldo de

de-pósitos em caderneta de poupança no SBPE, por tipo de agente, a

preços constantes de dezembro de 1990. Os dados mostram que, com

exceçao do ano de 1986 quando houve forte movimento de retiradas,

o saldo real (coluna E) apresenta tendência de acentuada expansao, que se mantém até o ano de 1988. Dentre as causas dessa forte

ex-14) Resolução do Conselho Monetário Nacional, n~ 1663, de 29 de

dezembro de 1989.

- 23

N ~

T A B E L A A.1

COMPOSICAO DOS SALDOS DE CADERNETA DE POUPANCA NO sePE - POR TIPO DE AGENTE

POSICAO EM FINAL DE PERIODO EH CRI HILHOES DE DEZ/1990

V A L O R E S (1) PARTICIPACAO NO TOTAL

:---:---: CAIXA ECONOHICA:---:---: CAIXAS ECO NO- : S C I A P E TOTAL C E F : C E E : S C I : A P E

A NOS t fEDERAL .: IUCAS ESTADUAIS : I I :

- : A B : C O : E = A+B+C+D :F=(AlEH00:G=(B/EH00:H=(C/EH0e:I=(O/EH00 ---~---:---~---:---:---:---:---:---:---1970 88.867,8: 44.695,5: 11.958,7: 10.015,4: 155.537,3: 57,1: 28,7: 7,7: 6,4 1971 125.924,4: 75.840,1: 18.991,1: 13.467,5: 234.223,1: 53,8: 32,4: 8,1: 5,7 1972 219.562,2: 119.540,3: 43.667,0: 26.529,1: 409.238,6: 53,6: 29,2: 10,7: 6,5 1973 327.328,0: 154.999,2: 124.902,7: 43.646,8: 650.876,6: 50,3: 23,8: 19,2: 6,7 1974 532.309,4: 224.019,1: 216.247,3: 63.355,7: 1.035.931,5: 51,4: 21,6: 20,9: 6,1 1975 803.251,0: 316.471,3: 343.084,6: 90.917,1: 1.553.724,1: 51,7: 20,4: 22,1: 5,9 1976 1.061.438,0: 419.015,3: 522.419,3: 131.890,2: 2.134.762,8: 49,7: 19,6: 24,5: 6,2 1977 1.208.223,2: 490.794,6: 620.723,5: 146.399,5: 2.466.140,8: 49,0: 19,9: 25,2: 5,9 1978 1.367.479,0: 564.815,3: 786.689,5: 176.440,2: 2.895.424,1: 47,2: 19,5: 27,2: 6,1 1979 1.549.226,1: 632.377,9: 1.022.677,4: 201.797,1: 3.406.078,4: 45,5: 18,6: 30,0: 5,9 1980 1.412.004,9: 570.281,1: 1.041.180,6: 182.194,4: 3.205.661,0: 44,e: 17,8: 32,5: 5,7 1931 1.584.238,3: 624.551,6: 1.437.496,2: 207.381,6: 3.853.667,6: 41,1: 16,2: 37,3: 5,4 1982 1.782.356,0: 778.539,6: 1.820.093,6: 158.690,6: 4.539.679,7: 39,3: 17,1: 40,1: 3,5 1983 2.172.290,0: 792.393,3: 2.546.659,5: 149.954,4: 5.661.297,2: 38,4: 14,0: 45,0: 2,6 1984 2.376.168,0: 786.643,4: 2.772.440,7: 85.165,0: 6.020.417,11 39,S: 13,t: 46,t: 1,4 1985 2.522.291,7: 816.366,8: 2.883.653,8: 32.822,4: 6.255.134,6: 40,3: 13,1: 46,1: 0,5 1986 2.421.080,3: 794.089,4: 2.530.960,2: 0,0: 5.746.129,8: 42,1l 13,8: 44,0: 0,0 1987 2.820.957,8: 844.189,9: 3.279.122,1: 0,O: 6.944.269,9: 40,6: 12,2: 47,2: 0,e 1988 2.661.726,9: 702.662,9: 3.398.430,5: 0,0: 6.762.820,4: 39,4: 10,4: 50,3: 0,0 1989 1.948.198,9: 463.993,4: 2.115.970,6: 0,0: 4.528.162,9: 43,0: 10,2: 46,71 0,e 19ge 779.651,0: 229.397,0: 1.178.418,0: 0,0: 2.187.466,0: 35,6: 10,5: 53,9: O,0

OBS.:l) NAO INCLUI A CORRECAO MONETARIA A CREDITAR AOS SALDOS DE DEPOSITOS fONTE: BALANCETES DA CEf E BOLETIM DO BANCO CENTRAL, VARIOS NUMEROS

até

pansão do saldo de depósitos tem-se a crescente popularização

des-se produto com a sua divulgação junto

à

população desde o in{ciodos anos setenta, após a caderneta ter sofrido modificações como,

por exemplo, a introdução do mecanismo de correção monetária.

Em 1989, entretanto, observa-se forte redução do saldo real

desses depósitos, retornando assim, aos níveis apresentados em

TABELA A.2

QUANTIDADE DE HABITACÕES FINANCIADAS PELO SFH (15)

EM UNIDADES

BNH/CEF S B P E TOTAL NO SFH

PERIODC NO ANO ACUMULADO NO ANO ACUMULADO NO ANO<*> ACUMULADO

1970

-

326.959-

260.261-

587.120 1971 69.059 396.018 50.531 310.692 119.590 706.710 1972 52.804 448.828 66.685 377.374 119.489 826.199 1973 71.178 520.000 76.623 454.000 147.801 974.000 1974 35.937 555.937 60.268 514.268 96.205 1.070.205 1975 77.417 633.354 64.512 578.780 141.919 1.212.134 1976 164.353 797.707 104.410 688.190 273.763 1. 485.897 1977 209.709 1. 007 . 416 58.004 746.194 267.713 1.753.610 1978 I 279.516 1.286.932 58.133 804.327 337.649 2.091.259 1979 274.238 1.561.170 108.985 913.312 383.223 2.474.482 1980 366.808 1.927.978I

260.535 1.173.846 627.342 3.101.824 1981 298.514 2.126.492 266.884 1. 440.730 465.398 3.567.222 1982 282.384 2.408.876 258.745 1.699.475 541.129 4.108.351 1983 32.685 2.441. 561 44.562 1. 744.037 77.247 4.185.598 1984 43.551 2.485.112 42.807 1. 786.884 86.358 4.271.956 1985 25.005 2.510.117 34.652 1. 821. 496 59.657 4.331.613 1986 21.878 2.531.995 19.099 1.840.595 40.977 4.372.590 1987 17.556 2.549.551 13.219 1.853.813 30.774 4.403.364 1988p 40.762 2.590.313 137.138 1. 990.951 177.900 4.581. 264 1989p-

-

81. 327 2.072.278 81. 327 4.662.591 1990p 163.234 2.753.547 46.413 2.118.691 209.647 4.872.238Fonte: ABECIP - Departamento Técnico e ex-BNH.

Obs.: 1) Os dados de 1988 incluem as operações de 1~ linha da CEF

2) Os dados de 1990 incluem informações até julho. *> Os dados relativos a 1971, 72 e 73 referem-se a

contratações.

I

15) A CEF aparece no Sistema BNH/CEF como banco de 2~. linh~ apos

a extinção do BNH em 1986, e no SBPE em todo o período como

agente integrante desse sistema. 25

-1983. Tal redução explica-se, em parte, pelo clima de incerteza

que se instalou no mercado financeiro, como consequência da

imi-nente substituição de governo que iria ocorrer e das medidas que

se esperavam serem adotadas no sentido de redução dos níveis de

liquidez da economia, o que acabou ocorrendo de fato com o

blo-queio dos ativos financeiros realizado em março de 1990. O

blo-queio de ativos financeiros imposto através do Plano Collor I

re-presentou, para a caderneta de poupança, algo em torno de 80% do

seu saldo.

Observa-se que ao longo do período em análise, há uma

ten-dência de redução de participação das Caixas Econômicas no saldo

total dos depósitos em Caderneta, tendo a CEF passado de 57,1% e

as CEEs de 28,7% em 1970 para 38,2% e 11,2%, respectivamente, em

1990. No mesmo período, as SCI e as APE, que juntas detinham 14,1%

do saldo total em 1970, passam para 50,6% em 1990, representadas

agora apenas pelas SCI. A expansão da participação dessas

insti-tuições no saldo total de cadernetas, entretanto, não é suficiente

para compensar a sua perda de participação no total de recursos

para financiamento imobiliário do início dos anos 70, quando estas detinham a totalidade das emissões das letras imobiliárias.

11.4.2 As Aplicações Imobiliárias

Como pode ser visto na Tabela A.2, o total acumulado de

ha-bitações financiadas pelo sistema BNH/CEF até o ano de 1990 com

recursos do Fundo de Garantia do Tempo de Serviço e pelo Sistema

Brasileiro de Poupança e Empréstimos com recursos captados através

da Caderneta de Poupança e de Letras Imobiliárias, gira em torno

de 4,9 milhões de unidades, cabendo ao sistema BNH/CEF um total de 2,8 milhões e ao SBPE um total de 2,1 milhões de unidades.

A maior expansao no número de unidades financiadas através

do SFH foi verificada no período compreendido entre os anoe de

1975 e 1982. Assim, do total de 4,9 milhões de unidades habitacio-nais financiadas, cerca de 3,0 milhões referem-se apenas ao perío-do citaperío-do acima.

A Tabela A.2 mostra também que a quantidade anual de

habi-tações financiadas através do SFH, após atingir seu nível mais

baixo no ano de 1987, cerca de 32 mil unidades, volta a apresentar

tendência de elevação a partir do ano de 1988, embora estes

ob-servado nos três primeiros anos da década de 80, quando atingiu uma média anual da ordem de 544 mil unidades.

Esta tendência de retomada da quantidade de unidades

habi-tacionais financiadas

à

partir do ano de 1988 coincide com ope-r{odo de início da vigência das novas condições de financiamento

do SFH, instituídas através da Resolução n2 1446/88 que, dentre

outras modificações, limitou o acesso ao Fundo de Compensação das Variações Salariais apenas aos financiamentos com valor inferior

a 2.500 Valores de Referência de Financiamentos (VRF) , indexador

este que substitui a antiga "moeda" do SFH, a Unidade Padrão de

Capital-UPC.

11.5 RECURSOS E APLICAÇÕES IMOBILIÁRIAS NA CEF

Como foi citado na seção 11.1, a segunda fase da evolução

histórica iniciada com a incorporação das Caixas Econômicas Fede-rais representou para a nova empresa um período de grande expansão

nos seus negócios. Essa expansão é verificada principalmente no

volume de suas operações de crédito imobiliário.

Tendo em vista que uma das características do crédito

imo-biliário é o longo prazo exigido para o retorno dos empréstimos,

há uma tendência natural

à

acumulação de expressivas somas dere-cursos no patrimônio das entidades que atuam neste setor. Assim,

embora o fluxo de novos empréstimos não represente valores muito

elevados, a baixa relação existente entre retornos e saldo de

em-préstimos poderá levar a uma rápida expansão do saldo das

opera-çoes.

A rápida expansão do estoque de empréstimos imobiliários na

CEF ocorrida entre o início dos anos 70 e meados dos anos 80

re-flete, de um lado, a farta disponibilidade de crédito, assegurada

pela elevação da oferta de fundos para a empresa, decorrente da

captação de depósitos em caderneta de poupança, e de outro lado,

da incorporação do saldo de empréstimos das entidades privadas que

sofreram processo de intervenção por parte do Banco Central do

Brasil no per{odo citado.

Como mostram os dados da Tabela A.3 o saldo dos

emprésti-mos apresenta-se com firme tendência de elevação, do início do

período apresentado, até o ano de 1988 quando o seu valor real já 27

-representava algo em torno de 22 vezes aquele relativo ao final do ano de 1970. Começa a declinar em 1989 e apresenta forte redu-ção em 1990, ano em que houve grande estímulo

à

liquidaçao ante-cipada dos contratos de financiamento.A Tabela A.3 mostra, ainda, a evolução real do saldo dos empréstimos imobiliários da CEF representados pelas aplicações de primeira linha nas carteiras Hipotecários e SFH, e a sua compara-ção com a evolucompara-ção dos Meios de Pagamentos no conceito M4 (16)

A NOS 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 TABELA A.3

EVOLUCÃO DO SALDO DOS EMPRÉSTIMOS IMOBILIÁRIOS NA CEF VALORES EM CR$ BILHÕES EMPRESTIMOS IMO- MEIOS DE PGAMENTOS RELACAO EM %

/ I

BILIARIOS CEF NO CONCEITO M4 EMPRESTIMOS/M4

A B C=(A/B).100 161,2 3.745,5 4,3 224,6 4.418,7 5,1 276,6 5.848,5 4,7 401,6 7.551,3 5,3 612,2 8.256,2 7,4 944,9 10.381,7 9,1 1. 300,7 11.414,3 11,4 1. 396,4 11.928,7 11,7 1.473,6 11.173,8 11,2 1. 498,9 14.134,6 10,6 1. 485,5 11.972,0 12,4 1.811,2 13.744,0 13,2 2.299,7 14.471,1 15,9 2.616,7 14.223,5 18,4 2.805,3 17.576,8 16,0 3.443,6 21.190,8 16,3 3.447,5 25.030,9 13,8 3.445,5 21.950,9 15,7 3.612,3 22.086,2 16,4 3.415,4 18.739,5 18,2 1. 934,4 9.278,6 20,8

FONTE: Dados básicos extraídos de balancetes da CEF, revista Conjuntura Econômica, e Relatórios BACEN, vários números. OBS.: 1) Posição em final de período, a preços de dez/1990,

deflacionados pelo IGP-DI

2) Os dados da co-l una .. A" inc I uem a Correção Monetár ia a debitar ao saldo dos Empréstimos.

I,