A percepção sobre a gestão de custos por gestores e colaboradores de uma instituição de ensino superior na cidade de Curitiba/Paraná

Adriana Paffrath Hecke 1 Mestranda em Contabilidade e Finanças (UFPR) Simone Bernardes Voese 2 Dra. em Engenharia de Produção (UFSC) Cristiano do Nascimento 3 Mestrando em Contabilidade e Finanças (UFPR)

RESUMO

Este trabalho tem o objetivo de verificar a percepção de gestores e colaboradores sobre o tema custos em uma empresa prestadora de serviço educacionais. A pesquisa é do tipo descritiva com abordagem qualitativa e quantitativa, realizada em uma faculdade localizada na região norte de Curitiba. Os dados foram coletados por meio de entrevistas junto aos gestores da IES. Os resultados da pesquisa demonstram que os sistemas de custos são utilizados pela Instituição como ferramenta auxiliar no processo de tomada de decisões, pois fornece informações relevantes na apuração dos custos para o planejamento e controle.

Palavras-chave: Sistemas de custos. Processo decisório. Custo nas IES. Abstract

This work aims to verify the perception of managers and employees on the issue costs for a company that provides educational services. The research is descriptive with qualitative and quantitative approach, held in a college located in North Curitiba. Data were collected through interviews with the management of the IES. The research results show that the systems of cost are used by the institution as an auxiliary tool in the process of decision-making because it provides relevant information on costs for planning and control.

Keywords: System costs. Decision-making. Cost in IES.

1 Mestranda em contabilidade e Finanças pela Universidade Federal do Paraná-UFPR. Endereço: Rua Isaltina de Assunção Farias, 331, CEP: 88048-416 - Florianópolis-SC. E-mail: adriana.hecke@yahoo.com.br

2

Professora Adjunta da Universidade Federal do Paraná-UFPR. Endereço: Av. Prefeito Lothário Meissner, 632, CEP 80210-070 – Curitiba-PR. E-mail: simone.voese@ufpr.br

3 Mestrando em Contabilidade e Finanças Universidade Federal do Paraná-UFPR. Endereço: Rua Isaltina de Assunção Farias, 331, CEP: 88048-416 - Florianópolis-SC. E-mail: cristiano.nascimento.cont@gmail.com

1 Introdução

Independentemente do ambiente de atuação empresarial, a competição e disputa pelo consumidor torna necessário o ajuste às práticas de gestão e dinamismo dos gestores frente a novos e constantes desafios. Esse fato é decorrente da expansão das atividades, que acabam por extrapolar as fronteiras geográficas, buscando atrair novos mercados consumidores. Neste contexto, a gestão das organizações, no caso das s instituições de ensino superior, acaba tornando-se cada vez mais complexa.

As novas disposições institucionais e composições dos novos mercados tende a gerar uma demanda por profissionais qualificados, o que por consequência, resulta em mais competitividade para essas organizações. O resultado dessa necessidade ocasiona a busca desses profissionais por maior conhecimento técnico e científico, buscando atender a demanda mercadológica.

A essa qualificação, as instituições de ensino superior passaram a ser fundamentais, pois são elas que preparam os profissionais, embora, o conhecimento por si só, não é exatamente a busca das organizações, porém, quando aplicado adequadamente passa a ser a base impulsora de desenvolvimento.

As instituições buscam oferecer cursos de acordo com as expectativas do mercado, conseguindo assim, um maior contingente de alunos para o consumo de seus produtos, contudo, a preocupação de um controle do fluxo de caixa que assegure a sua existência, parece não ser uma preocupação constante nessas instituições.

A educação superior é uma atividade econômica que mobiliza significativa quantidade de recursos produtivos com relevante importância econômica e social, em razão da crescente oferta de serviços educacionais e pela geração de emprego e renda. Deste modo, os controles de gestão profissional passam a ter papel fundamental, pois a eficiência dos processos de controle podem garantir a continuidade da oferta do ensino.

Precificar corretamente as mensalidades e conhecer a necessidade mínima de alunos em sala de aula demanda, necessariamente de um controle adequado de custos e, a sua ausência tende a prejudicar a continuidade da instituição. Diante do exposto, o presente trabalho buscou resposta para a seguinte indagação: qual a percepção sobre a gestão de custos por parte dos gestores e colaboradores de uma instituição de ensino superior? Dito isto, cabe ressaltar que o objetivo principal consiste em identificar a

percepção de gestores e colaboradores sobre o tema custos em uma empresa prestadora de serviços educacionais. De forma complementar, busca-se identificar o uso da informação de custos em meio ao processo de tomada de decisão.

A contribuição prática do estudo consiste em verificar junto à IES sobre a utilização do sistema de custos como suporte ao processo decisório, concomitante com essa a contribuição social desse estudo consiste em apresentar às demais IES quais são os caminhos percorridos por instituições que têm o mesmo objetivo social e acadêmico que a instituição pesquisada. Os resultados da pesquisa podem contribuir para esse objetivo, principalmente no que concerne à utilização dos sistemas de custos para fins de planejamento, formação de preços, expansão física da IES e controle dos custos.

O presente estudo está estruturado da seguinte forma: nessa seção apresenta-se a contextualização do problema, questão de pesquisa, objetivo e justificativas para sua realização. Em seguida, observa-se o referencial teórico no qual se fundamenta este estudo, referente à contabilidade de custos e gestão de instituições de ensino superior. Na sequência, observam-se os procedimentos metodológicos adotados na investigação, bem como a análise dos resultados, considerações finais e referências utilizadas.

2 Contabilidade de Custos

A Contabilidade de Custos é uma ferramenta utilizada em diversas entidades, seja ela, industrial, comercial ou prestadora de serviço. Segundo Martins (2003), a terminologia custo também significa preço original de aquisição de qualquer bem ou serviço. Sendo assim, a contabilidade de custos é utilizada também por empresas prestadoras de serviço.

Com a crescente expansão das entidades prestadoras de serviços, de acordo com pesquisa realizada pelo IBGE (2009), desponta a questão de como estas empresas identificam e controlam seus custos e quais os artefatos de custos utilizados para este fim. Dentro deste cenário a contabilidade de custos, usualmente utilizada para empresas industriais e comercias, podem auxiliar estas prestadoras de serviço na determinação e controle de seus custos com o objetivo de auxiliá-las na melhoria de sua gestão administrativa, financeira e contábil.

Na literatura vigente, são encontradas diversas formas de alocar custos para produtos ou serviços. Essas formas são denominadas métodos de custeio e, de acordo com o método utilizado é que serão distribuídos os custos e as despesas para a correta valorização dos produtos ou serviços. Os métodos de custos mais conhecidos são:

• Custeio variável: somente são apropriados os custos variáveis, diretos ou indiretos, os demais são classificados como despesas. Segundo Koliver (2005), o custeio variável está alicerçado na apropriação de todos os custos variáveis aos portadores finais dos custos, fundamentado, na relação entre esses e o grau de ocupação da entidade. Para Horngren, Foster e Datar (2000, p. 211), custeio variável “é o método de custeio de estoque em que todos os custos de fabricação variáveis são considerados custos inventariáveis. Todos os custos de fabricação fixos são excluídos dos custos inventariáveis: eles são custos do período em que ocorreram”. Segundo Sá (1990, p. 108) o custeio variável é “o processo de apuração de custo que exclui os custos fixos”. Para Leone (1997, p. 322), “o critério do custeio variável fundamenta-se na idéia de que os custos e as despesas que devem ser inventariáveis (debitadas aos produtos em processamento e acabados) serão apenas aqueles diretamente identificados com a atividade produtiva e que sejam variáveis em relação a uma medida (referência, base, volume) dessa atividade”.

• Custeio por absorção: método de custeio em que são apropriados todos os custos de fabricação, sejam eles diretos, indiretos, fixos ou variáveis. De acordo com Koliver (2005), o custeio por absorção se caracteriza pela apropriação de todos os custos do ciclo operacional interno aos portadores finais dos custos. Em outras palavras, é a apropriação de todos os custos das funções de fabricação, administração e vendas dos bens e serviços produzidos, sejam eles diretos ou indiretos. Segundo Horngren, Foster e Datar (2000, p. 211) custeio por absorção “é o método de custeio de estoque em que todos os custos, variáveis e fixos, são considerados custos inventariáveis. Isto é, o estoque “absorve” todos os custos de fabricação”. De acordo com Sá (1990, p.109) o custeio por absorção é a “expressão utilizada para designar o processo de apuração de custos que se baseia em dividir ou ratear todos os elementos do custo, de modo que, cada

centro ou núcleo absorva ou receba aquilo que lhe cabe por cálculo ou atribuição”.

• Custeio por atividades: procura identificar o agente causador do custo para lhe atribuir valor, atribuindo em primeiro lugar, custo às atividades e depois o custo das atividades aos produtos. Para Martins (2003, p. 87) “é uma metodologia de custeio que procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos.” De acordo com Nakagawa (1994, p.42), atividade é “um processo que combina, de forma adequada, pessoas, tecnologias, materiais, métodos e seu ambiente, tendo como objetivo a produção de produtos”.

Kaplan e Cooper (2000), apresentam uma forte relação entre o desempenho das empresas e o grau de desenvolvimento dos sistemas de custeio que elas utilizam e ainda destacam que essas empresas poderiam obter vantagens competitivas a partir de sistemas de custeio aprimorados, se a partir das informações geradas pelo sistema de custo utilizado fossem embasadas as decisões estratégicas operacionais da empresa.

3 O papel das instituições de ensino superior (IES) e as práticas de gestão inerentes a tais instituições

De acordo com Menegat (2006, p. 24) as instituições de ensino superior podem ser definidas como entidades prestadoras de serviços com estruturas organizacionais diferenciadas das demais organizações. As suas responsabilidades sociais, a sua autonomia e as suas ações diretivas são definidas por lei e os seus objetivos devem contemplar o desenvolvimento de atividades de ensino, pesquisa e extensão. A disseminação dessas instituições no território brasileiro tem função de suprir as deficiências do poder público nas questões que estão diretamente ligadas aos aspectos educacionais.

Conforme exposto por Menegat (2006, p. 25) no que tange à estruturação e organização acadêmica, as instituições de ensino superior são classificadas em universidades; centros universitários e faculdades. As IES são classificadas quanto à natureza jurídica em instituições públicas ou instituições privadas. As entidades públicas devem ser de competência da União, do Estado ou do Município. Por outro

lado, as instituições privadas podem ter caráter particular, como qualquer empresa, comunitária ou filantrópica. Em relação ao regime jurídico, as instituições públicas podem ser classificadas em autarquias e fundações, quando estão sob a administração direta do poder público e as instituições de direito privado classificam-se em instituições com fins lucrativos e sem fins lucrativos. Na segunda condição apresentam-se na forma de associações e fundações.

Em função de sua estrutura colegiada e número de alunos, de colaboradores e de estrutura física, as instituições de ensino superior podem representar um desafio para seus gestores, uma vez que esses devem ser capazes de gerir a organização e a escola. Ressalta-se que as instituições de ensino superior devem contribuir para diminuir as desigualdades regionais e sociais, a partir de uma formação cidadã, responsável e qualificada para o exercício profissional. As instituições de ensino superior podem ser definidas como entidades prestadoras de serviços que têm estruturas organizacionais diferenciadas das demais organizações.

De acordo com Maia (1995), “para uma tarefa tão imensa, que demanda recursos de toda a natureza, nem sempre há o aporte indispensável. Cabe à administração da universidade, pela liderança do reitor, encontrar as saídas para o desenvolvimento institucional e para o atendimento destas demandas todas”. As atividades que são devidas na gestão de uma instituição de ensino superior são similares às funções de qualquer organização empresarial, deixando assim, a gestão na IES muito mais complexa, sendo essa, apenas uma parte da função do gestor, ressaltando-se que a administração da organização requer conhecimentos específicos de administração de empresas, nem sempre presente nos responsáveis pela instituição.

Segundo Merlo e Beuren (2004), “a gestão econômico-financeira na universidade, como uma atividade-meio, tem a finalidade de dar suporte às atividades-fim, que representam os objetivos de uma organização universitária”.

Peñaloza (1999) expõe essa questão da seguinte forma: [...] freqüentemente se confunde custo do ensino com o custo da instituição. Como as instituições, especialmente as universidades, possuem múltiplas funções, o custo total é, obviamente, mais elevado do que o custo de ensino, propriamente dito. A não ser que seja possível distinguir o custo do ensino do custo total, as comparações entre as instituições se

tornam distorcidas, pois quanto maior o número de atividades que a universidade desenvolve (ensino, pesquisa, prestação de serviços, extensão), maior o custo total, mesmo que o custo de ensino não seja muito elevado.

De acordo com Soares (2006), “há necessidade do conhecimento dos custos, por parte dos administradores, para se poder definir estratégia de formação de preço das mensalidades cobradas”, e que “a incorreta gestão dos custos leva as mensalidades mais altas, tornando o produto educação, menos competitivo no mercado.” O autor ainda destaca a importância do custo de implantação de um sistema de custeio e a manutenção desse sistema.

4 Metodologia

A presente pesquisa se fundamenta na perspectiva de estudo de caso. O estudo de caso, segundo Yin (2001, p.19), consiste num dos mais desafiadores de todos os esforços das ciências sociais, pois como estratégia de pesquisa, desponta em muitas situações, como método de estudo que contribui com o conhecimento acerca dos fenômenos individuais organizacionais, sociais, políticos e de grupo, além de outros fenômenos relacionados.

Conforme Yin (2001, p. 32) um estudo de caso é uma investigação empírica que investiga um fenômeno contemporâneo dentro de seu contexto da vida real, especialmente quando os limites entre o fenômeno e o contexto não estão claramente definidos. Este estudo é descritivo e com abordagem qualitativa e quantitativa. De acordo com Gil (1991), a pesquisa descritiva “visa descrever as características de determinada população ou fenômeno ou o estabelecimento de relações entre as variáveis.” E ainda que “assume, em geral, a forma de levantamento”.

Segundo Cooper & Schindler (2003, p. 132) “Qualidade é o caráter ou a natureza essencial de alguma coisa; quantidade é quantia. Qualidade é ‘o que’; quantidade é ‘quanto’. Qualidade se refere ao significado, à definição, à analogia, ao modelo ou à metáfora caracterizando alguma coisa, enquanto quantitativo assume o significado e refere-se a uma medida dele.”

A pesquisa contempla a investigação empírica junto Faculdade Doutor Leocádio José Correia, incluindo a realização de coleta de dados por meio de entrevista

estruturada com perguntas abertas e fechadas, direcionados aos colaboradores administrativos e coordenadores dos cursos da IES, entrevista com o responsável pela gestão financeira e observação da documentação física e virtual pela qual a instituição realiza seu controle.

Segundo Yin (2001, p. 167), em um estudo de caso “não importa qual estratégia analítica específica seja escolhida, você deve fazer de tudo para ter certeza de que sua análise é de alta qualidade.” Os dados coletados foram tabulados, com o auxílio do software Microsoft Office Excel 2007. A escolha da IES se deu por acessibilidade aos dados e às pessoas envolvidas nos processos de gestão da instituição. A coleta dos dados ocorreu no mês de novembro de 2010.

5 Resultados da pesquisa

Este estudo fora desenvolvido no intuito de levantar dados e informações acerca da percepção de gestores e colaboradores sobre o tema custos em uma empresa prestadora de serviços educacionais. Neste tópico são apresentados os resultados encontrados.

5.1 Caracterização da IES pesquisada

A instituição pesquisada é caracterizada como confessional, está localizada na região norte da cidade de Curitiba/PR e oferece atualmente três cursos superiores: Pedagogia, Administração de Empresas e Teologia Espírita, nos quais se encontram matriculados 482 alunos, conta com 75 professores e 28 colaboradores. Iniciou suas atividades no ano 2000 completando, portanto, 10 anos em 2010.

De acordo com dados da secretaria, a instituição atende estudantes, em sua maioria, do próprio bairro onde está situada, de bairros adjacentes, bem como alguns alunos de outros bairros mais distantes geograficamente da instituição, também tem alunos que residem na cidade de Colombo/PR, região metropolitana de Curitiba.

5.2 Perfil dos respondentes

Por meio da entrevista estruturada foram identificados o cargo, o tempo na função e a formação acadêmica de cada um dos respondentes. Importa ressaltar que

dentre os 18 respondentes do questionário, 9 colaboradores exercem suas atividades funcionais na secretaria, 3 colaboradores atuam no setor de RH, outros 3 são coordenadores de curso, mais o gestor financeiro, o gestor administrativo e o secretário geral.

O gestor financeiro da IES tem formação em Administração de Empresas e atua na instituição em caráter voluntário, todos os demais são colaboradores contratados pela IES. O gestor administrativo é formado em Teologia Espírita pela própria instituição e é responsável pela manutenção da documentação legal da IES perante o Ministério da Educação, também é responsável pelo marketing e gestão de pessoas, o secretário geral é formado em Medicina e é responsável pela administração acadêmica da IES, como controle de provas e trabalho, calendário, documentação dos alunos, entre outros e os coordenadores dos cursos têm formação na área específica de cada curso, com especialização, mestrado ou doutorado. Os demais colaboradores administrativos têm como formação o ensino médio ou estão cursando a graduação. A maior parte dos colaboradores atuam há mais de um ano na empresa.

5.3 Sistemas de Custos Utilizado pela IES

Por meio das entrevistas, dos questionários e da análise documental, foi realizada a verificação de como é utilizado o sistema de custos no processo de auxílio na tomada de decisão. Foram elaboradas perguntas para identificar qual o sistema utilizado e há quanto tempo está implantado, e se há integração entre o sistema de custos e outros sistemas utilizados pela IES e, finalmente, quais os tipos de relatórios gerados a partir do sistema de custos.

Verificou-se que o sistema de custos utilizado pela instituição é o variável, o qual é utilizado desde o início das atividades da IES, pois após realizar um breve relato aos respondentes sobre o que representava cada um dos sistemas de custeio apresentado no questionário, os respondentes concluíam, de forma categórica, que o sistema de custeio variável coincide com os procedimentos utilizados na IES.

Identificou-se que os relatórios de adimplência e inadimplência de mensalidades, comparação de custos por cursos, levantamento de custos por curso e por período, entre outros, são gerados por meio de um software denominado Sagres, o qual constitui

software administrativo geral que gera as informações de custos necessárias às decisões da instituição, implantado há 3 anos, desenvolvido por uma empresa particular, e esse sistema gera todos os relatórios necessários, desde matrículas, boletins para alunos e professores, até os mais complexos relatórios de mensalidades recebidas e a receber, contas pagas e a receber, relatórios financeiros de gestão de pessoas, tabelas, gráficos e dados financeiros importantes para a instituição.

De todos os relatórios gerados pelo sistema, os apontados como mais importantes são os de comparação e custos por curso, determinando o número mínimo de alunos para a abertura de turma no início de cada semestre, e o relatório de custos em relação à receita.

Salienta-se a preocupação, tanto do gestor financeiro, do gestor administrativo e dos coordenadores dos cursos, quanto à falta de contingente na instituição para uma análise mais profunda desses relatórios. Verificou-se que o sistema disponibiliza relatórios importantes que não são analisados com a profundidade, e por isso julga-se que tais relatórios não sejam aproveitados de forma plena em benefício da instituição.

5.4 Percepção dos gestores no processo decisório

Outras perguntas realizadas tiveram a finalidade de identificar quais são os fatores que influenciam no processo decisório, procurando verificar a percepção dos gestores em relação às mudanças no cenário econômico e a concorrência enfrentada pela instituição, bem como analisar quais os direcionadores dos investimentos realizados em tecnologia da informação e os valores aplicados nesse sentido.

As respostas obtidas permitem constatar que os gestores estão atentos as mudanças no cenário econômico, as quais julgam ocorrer de maneira moderada, no entanto, em relação à concorrência, os gestores apontam mudanças rápidas, principalmente em relação aos cursos tecnólogos que se apresentam com prazos de realização muito menores, geralmente a metade do tempo da graduação, e com mensalidades bem menores.

Em relação ao investimento em tecnologia da informação, os gestores e os colaboradores percebem como lento ou moderado, pois, a instituição caracteriza-se por uma linha de pensamento diferenciado, voltada à humanização, e por consequência, tem

na tecnologia apenas um auxílio necessário ao desenvolvimento das atividades administrativas e acadêmicas e não como seu principal objetivo. A maior preocupação nesse sentido foi apenas quanto à segurança dos dados. Os valores relativos a esse investimento não foram revelados.

5.5 A utilização dos sistemas de custos da IES no processo decisório

A pesquisa também objetivou identificar a utilização dos sistemas de custos nas etapas do processo de decisão, enumerando a ordem de importância das finalidades do sistema de custos, a percepção dos gestores em relação à eficiência do sistema de custos como auxiliar no processo decisório, quais são as informações do sistema mais utilizadas e como o sistema dá suporte ao planejamento da instituição.

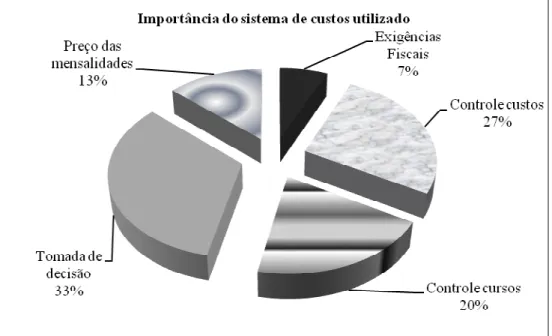

Foram elaboradas perguntas para que fossem atribuídos graus de importância ao sistema de custos, cujas respostas seguiam a ordem crescente, sendo 1 para a mais importante e 5 para a menos importante. A Figura 1 apresenta os resultados obtidos nessa questão:

Figura 1 – Percepção dos entrevistados sobre o sistema de custos utilizado.

Fonte: Dados da pesquisa empírica.

A análise dos dados apontou que os gestores e colaboradores percebem o sistema de custos, em último lugar como fundamental para atendimento às exigências

fiscais e contábeis, em quarto lugar para a formação de preços das mensalidades, em terceiro lugar como controle financeiro de cada um dos cursos, em relação ao saldo credor ou devedor, em segundo lugar como controle dos custos como um todo e primeira posição como suporte no auxílio ao processo decisório.

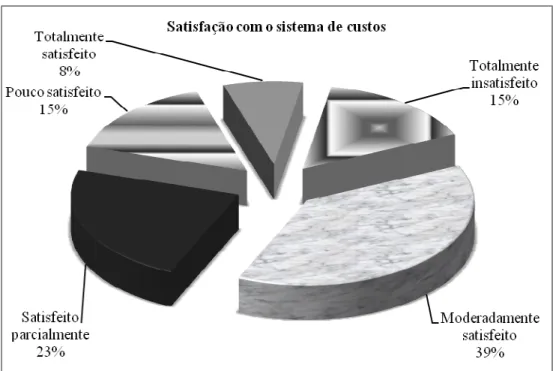

No questionamento acerca da satisfação ao sistema de custos utilizado pela IES, os respondentes deveriam apontar o grau de satisfação pontuando de 1 a 5, sendo 1 totalmente satisfeito e 5 totalmente insatisfeito. O gráfico a seguir apresenta o resultado quanto à satisfação com o sistema de custos utilizado pela instituição:

Figura 2 – Percepção dos entrevistados acerca dos níveis de satisfação com o sistema de custos da IES.

Fonte: dados da pesquisa empírica.

O resultado encontrado, conforme Figura 2, evidencia que os colaboradores estão moderadamente satisfeitos com o sistema e em complementação a essa pergunta apontam que o principal problema é a agilidade no fornecimento de informações.

Também foi verificado que o sistema de custos é utilizado para análise da lucratividade da instituição e para a comparação do que foi orçado com o que foi efetivamente realizado sendo, portanto, utilizado para a elaboração do plano anual.

Observou-se a relevância do sistema de custos no processo decisório, a influência desse sistema na decisão de implantar novos cursos, qual a influência do sistema em relação ao preço das mensalidades e outras finalidades apontadas pelos gestores e colaboradores.

Buscou-se conhece a percepção dos colaboradores para determinar a importância da gestão de custos no processo decisório, criação de novos cursos e alteração das mensalidades. Os colaboradores atribuíram importância numa escala de 1 a 5, sendo 1 para Muita influência, 2 para Influência moderada, 3 para Influência parcial, 4 para Influência pequena e 5 para Nenhuma influência. O resultado denota a predominância de respostas com perfil 2, ou seja, Influência moderada, para os itens: processo decisório; criação de novos cursos; e alteração de mensalidades.

6 Considerações Finais

O objetivo desse trabalho era identificar a percepção dos colaboradores sobre a gestão de custos em uma instituição de ensino superior, localizada na região norte de Curitiba/PR e com a realização da pesquisa constatou-se que os gestores da IES em questão se utilizam do sistema de custos variável para auxiliá-los em seu processo de tomada de decisões.

Verificou-se, ainda, que os gestores consideram o uso do sistema de custos como importante, em meio às práticas de gestão de custos, pois fornece informações relevantes, principalmente no planejamento e controle dos custos de seus cursos. Contudo, observou-se a ausência de uma análise complexa dos relatórios emitidos pelo sistema de custos, deste modo os gestores não se utilizam da capacidade plena das informações disponíveis em benefício de uma prática de gestão potencialmente mais favorável para a instituição.

Por fim, ressalta-se o fato do sistema de custo adotado assumir o papel de ferramenta auxiliar no processo decisório da empresa prestadora de serviço. Portanto, a percepção de gestores e colaborados denota entendimento sobre a importância dos termos relacionados à gestão de custos, porém encontram-se num estágio incipiente no contexto do uso aprimorado das informações disponíveis em benefício da busca pelo pleno desempenho e desenvolvimento da instituição.

8 Referências

COOPER, D. R.; SCHINDLER, P. S. Métodos de Pesquisa em Administração. 7. ed. Porto Alegre: Bookman, 2003.

GIL, A.C. Como elaborar projetos de pesquisa. São Paulo: Atlas, 1991.

HORNGREN, C. T.; FOSTER, G.; DATAR, S. M. Contabilidade de custos. 9. ed. Rio de Janeiro, LTC Editora: 2000.

IBGE – Instituto Brasileiro de Geografia e Estatística. Disponível em: <http://www.ibge.gov.br> Acesso em: 01 nov. 2010.

KAPLAN, R. S. COOPER, R. Custo e desempenho: administre seus custos para ser mais competitivo. São Paulo: Futura, 2000.

KOLIVER, O. Os Custos dos Portadores Finais e os Sistemas de Custeio. Porto Alegre-RS: CRRS, 2005.

LEONE. G. G. Curso de Contabilidade de Custos. São Paulo: Atlas, 1997.

MAIA, A. S. A gestão da universidade brasileira: a visão dos reitores. Piracicaba: Unimep, 1995.

MARTINS, E. Contabilidade de custos. 9. ed. São Paulo: Atlas, 2003.

MENEGAT, V. A utilização dos sistemas de custos pelas Instituições de Ensino Superior do Sistema ACAFE/SC. Dissertação de Mestrado, Universidade Regional de Blumenau, 2006.

MERLO, R. A.; BEUREN, I. M. Sistema de informações para a gestão econômico-financeira de uma universidade comunitária: um estudo de caso da UNOESC. In: BEUREN, I. M. (Org.) Sistema de informações para a gestão universitária. São Miguel do Oeste: UNOESC, 2004.

NAKAGAWA, M. ABC - custeio baseado em atividades. São Paulo: Atlas, 1994. PEÑALOZA, V. Um modelo de análise de custos do ensino superior. São Paulo: Núcleo de Pesquisas sobre Ensino Superior. USP, v. 2, n. 3.,1999.

SÁ, A. L de. Dicionário de Contabilidade. 8. ed. São Paulo: Atlas, 1990.

SOARES, T. C. Gestão de custos em uma instituição de ensino superior: estudo de caso na UNISUL. Florianópolis, 2006.

YIN, R. K. Estudo de caso: planejamento e métodos. 2. ed. Porto Alegre: Bookman, 200