ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

IVAN CAMPELLO LOPES

DETERMINANTES DA CONCESSÃO DE CRÉDITO LIVRE PARA

PESSOAS FÍSICAS NO BRASIL

Rio de Janeiro

2017

IVAN CAMPELLO LOPES

DETERMINANTES DA CONCESSÃO DE CRÉDITO LIVRE PARA

PESSOAS FÍSICAS NO BRASIL

Dissertação

de

Mestrado

apresentada à Escola de

Pós-Graduação

em

Economia

da

Fundação Getulio Vargas como

requisito para a obtenção do título de

Mestre em Finanças e Economia

Empresarial

Área de Concentração: Séries

temporais

Orientador: Rafael Chaves Santos

Rio de Janeiro

2017

Lopes, Ivan Campello

Determinantes da concessão de crédito livre para pessoas físicas no Brasil / Ivan Campello Lopes. – 2017.

30 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós- Graduação em Economia.

Orientador: Rafael Chaves Santos. Inclui bibliografia.

1. Análise de crédito. 2. Créditos. 3. Crédito bancário.

4. Administração de risco. I. Santos, Rafael Chaves. II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

CDD – 332.1

AGRADECIMENTOS

Aos meus pais, meus maiores incentivadores de uma base educacional sólida, e a toda minha família.

Ao Opportunity e aos colegas de trabalho de lá, pelo apoio e aprendizado ao longo dos últimos anos e pelo incentivo ao constante aprimoramento acadêmico. Ao meu orientador Rafael Chaves Santos pelos ensinamentos e suporte na elaboração deste trabalho. Aos professores, monitores e funcionários da FGV pelo aprendizado ao longo de todo o curso.

RESUMO

Este trabalho busca identificar, através de um modelo econométrico, as principais variáveis micro e macroeconômicas que foram determinantes para o processo de concessão de crédito livre para pessoas físicas ocorrido no Brasil no período de 2004 a 2016, com dados trimestrais. As variáveis referentes ao spread bancário, população ocupada, índice de confiança, salário de admissão e alavancagem total, medida pelo crédito como percentual do PIB, se mostraram estatisticamente significativas. Por fim, foi desenvolvido um modelo de previsão baseado em VAR e os resultados apresentaram incerteza inferior ao de um modelo Randon Walk, principalmente para o primeiro trimestre à frente.

ABSTRACT

This paper aims to identify, with an econometric model, the main micro and macroeconomic variables that were responsible for the process of credit concession for individuals that took place in Brazil during 2004 and 2016, using quarterly data. The variables referred to bank spread, working population, confidence index, admission salary and country’s leverage, measured by credit as a percentage of product, were statistically significant. Finally, it was developed a prediction model based on VAR and the result shows that the model presented less uncertainty than a Randon Walk model, especially the prediction for the one quarter ahead.

Sumário

1. Introdução ... 9

2. Base de Dados ... 13

3. Modelo Trimestral de Concessão de Crédito e Resultados ... 20

4. Projeção das Variáveis ... 22

5. Projeção de Concessão de Crédito Trimestral ... 24

6. Conclusão ... 25

Bibliografia ... 27

1. Introdução

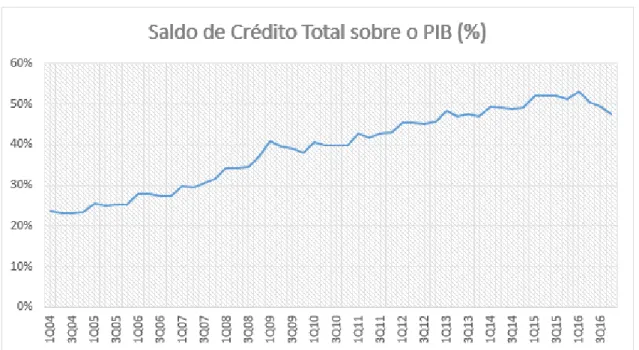

O mercado de crédito bancário, assim como o de ações, está bastante relacionado ao crescimento econômico dos países como nos mostram (Levine & Zervos, 1998). A história do Brasil não foi diferente: nos últimos anos, o crescimento do país se deu acompanhado de uma grande expansão no mercado crédito, tanto para pessoas físicas quanto para empresas. Desde 2004, o saldo total de crédito concedido no país saiu de 24% do PIB para atingir 53% no final de 2015. A recente crise que o país enfrentou afetou esse mercado, que sofreu uma retração ainda maior do que o PIB, baixando seu nível de penetração para atuais 48%, como podemos ver na Figura 1.

Figura 1 - Saldo de Crédito Total sobre o PIB Fonte: www.bcb.gov.br

Alguns fatores ajudam a explicar o motivo para a expansão de crédito que ocorreu no Brasil, alguns deles estruturais e outros mais conjunturais. Do ponto de vista estrutural, destacam-se algumas mudanças promovidas pelo governo que alteraram de forma significativa alguns contratos de crédito. O surgimento do crédito consignado, por exemplo, foi fundamental para diminuir a incerteza sobre o pagamento, o que proporcionou redução expressiva dos spreads cobrados, colaborando de forma importante para um crescimento sustentável de crédito para pessoas físicas (1). Outro exemplo muito positivo de mudança

1 (Coelho, De Mello, & Funchal, 2012) apresentam mais detalhes sobre a experiência brasileira

estrutural ocorreu a partir da adoção do instrumento da alienação fiduciária, que aumentou significativamente o nível de segurança para o credor, o que contribuiu muito para o crescimento observado, principalmente no mercado de crédito imobiliário mas também no uso de imóveis como garantias para outras linhas de crédito. O papel das garantias para o desenvolvimento do mercado de crédito é bem explicado por (Besanko & Thakor, 1987).

Por outro lado, alguns fatores muito importantes para a expansão de crédito observada no país possuem características bem mais conjunturais e pouco sustentáveis. Principalmente após a crise de 2008, o governo brasileiro iniciou uma estratégia de expansão fiscal, aumentando de forma significativa o balanço dos bancos públicos, principalmente os da Caixa Econômica e do BNDES. Praticando taxas de juros extremamente baixas, esses bancos ganharam enorme participação de mercado e foram os responsáveis pela expansão de crédito ocorrida após 2009, como se pode observar na Figura 2.

Figura 2 - Carteira de Crédito como % do PIB: bancos públicos e privados Fonte: www.bcb.gov.br

Diante da crise fiscal que se intensificou a partir de 2014, o governo brasileiro se viu impossibilitado de continuar expandindo seus gastos. Além disso, mudanças na equipe econômica alteraram a forma com a qual o governo lidava com subsídios no mercado de crédito via bancos públicos, que passaram a adotar taxas mais próximas com as praticadas no mercado privado. Esses fatores refletiram diretamente no mercado de crédito e ajudam a explicar a retração observada no último ano.

A literatura sobre o mercado de crédito é bastante abrangente, porém não é tão grande quantidade de trabalhos que analisam os determinantes para o crescimento das carteiras dos bancos. A maior parte dos estudos foca na política de concessão sob a ótica de quem está aprovando ou não um determinado crédito. Sendo assim, níveis de aprovação, problemas de seleção adversa e análises de risco de inadimplência são temas bastante estudados a fim de se buscar uma política ótima de concessão de crédito do ponto de vista de um banco.

Contudo, entender determinantes macro econômicos que ajudam a explicar o crescimento de mercado de crédito pode ser muito útil para relacionar determinados cenários esperados para um país com o comportamento futuro do crédito. Nessa linha, podem-se ressaltar alguns estudos que buscaram analisar o problema sob essa ótica.

(Fucidji & de Prince, 2009) usam dados das 13 maiores instituições bancárias do Brasil, no período de março de 2001 a junho de 2006, e propõe a utilização de algumas variáveis macroeconômicas para explicar a evolução do estoque de crédito de tais instituições. Encontram como variáveis estatisticamente significativas para explicar o crescimento do estoque de crédito (i) o PIB, que utiliza como termômetro para demanda por crédito, (ii) a preferência por liquidez dos bancos, medida pelo seu grau de alavancagem e nível de depósitos à vista e (iii) custo de oportunidade, medido pela quantidade de títulos públicos dividido pelos ativos dos bancos. Ao tentar incorporar variáveis ligadas ao preço do crédito, o trabalho utiliza a taxa Selic, mas não encontra correlação significativa, levantando a hipótese de que o spread bancário é que deveria ser relevante, porém não chega a testar essa afirmação. O estudo não faz diferenciação entre crédito para pessoa física ou jurídica e nem direcionado ou livre, o que faria sentido dado que tais modalidades apresentam perfil de tomador de crédito bastante diferente. O caso do crédito direcionado, por exemplo, possui diversas particularidades, bem exploradas por (Costa & Lundberg, 2004). Por fim, ao utilizar variáveis macroeconômicas para analisar a dinâmica do crédito, parece mais indicado estudar os determinantes da concessão de crédito em vez do estoque, uma vez que este é influenciado por fatores como amortizações e

baixas devido a créditos que ficaram inadimplentes no passado e não devem influenciar a decisão do banco de gerar novos empréstimos.

Por sua vez, (Martins & Ferraz, 2011) fazem uma análise da evolução do crédito para pessoas físicas no período de 2004 a 2009, abordando temas relevantes de mudanças regulatórias como no caso do crédito consignado. O trabalho apresenta, de forma gráfica e qualitativa, variáveis que fazem sentido de serem analisadas para explicar o crescimento do crédito tais como taxas de juros das operações e massa salarial. Contudo, não é construído um modelo econométrico de forma a provar estatisticamente a relevância das variáveis apresentadas para o crescimento do crédito de pessoas físicas no período em questão.

Por fim, (Abitante, 2007) apresenta um modelo de séries temporais para analisar a evolução da concessão de crédito entre janeiro de 2001 a dezembro de 2005. O trabalho apresenta um modelo específico para cada modalidade de crédito: pessoa física, jurídica e crédito rural. Para o caso do crédito a pessoas físicas, utiliza como variáveis explicativas a taxa de juros das operações de crédito, o pib e o volume de vendas no comércio varejista, porém esse último não apresenta relevância estatística, restando apenas duas variáveis explicativas em um modelo que avalia um período relativamente curto de observações.

Os trabalhos destacados têm a característica em comum de tentar explicar a evolução do mercado de crédito, seja via estoque seja via concessão, através de variáveis que relatavam uma visão do momento em observação. Contudo, vários estudos já demonstraram que variáveis econômicas não são explicadas apenas por fatores contemporâneos mas também por expectativas futuras. (Brown & Taylor, 2006), por exemplo, mostram como expectativas financeiras afetam níveis de poupança e consumo no Reino Unido. Por essa razão buscou-se incorporar o efeito de expectativas nesbuscou-se trabalho.

Por fim, este trabalho também buscou realizar uma previsão a partir do modelo econométrico construído. A qualidade da previsão obtida foi analisada em relação a um modelo de Randon Walk, uma vez que para amostras não tão grandes a dificuldade de se obter um resultado superior é alta, como ressaltam (Kilian & Taylor, 2003).

2. Base de Dados

Conforme comentado na revisão bibliográfica, para estudar os determinantes do crescimento do crédito é necessário entender o comportamento da concessão desse produto, uma vez que o estoque também varia com as amortizações e baixas. Por entender que apresentam dinâmicas bem diferentes, é importante analisar de forma distinta os créditos a pessoas físicas e jurídicas. Para esse trabalho, optou-se por focar no crédito a pessoas físicas. Além disso, dentro da carteira de pessoas físicas existem os créditos livres e os direcionados, que no Brasil basicamente correspondem a créditos imobiliários e rurais. Esses dois grupos também são bem diferentes entre si e portanto foram separados. Dessa forma, a série escolhida para o trabalho foi a de concessão de crédito com recursos livres para pessoas físicas, divulgada pelo Banco Central do Brasil. A série é de frequência mensal, contudo após alguns tratamentos e estudos realizados, optou-se por trabalhar com dados trimestrais a fim de minimizar ruídos que apareceram nos dados mensais.

Por entender ser mais relevante para se estudar a dinâmica de crédito em uma economia e seus efeitos para consumo e produto, a série foi deflacionada pelo IPCA e portanto analisamos os determinantes para o crescimento real das concessões de crédito.

O período estudado foi do primeiro trimestre de 2004 até o último de 2016. Nesse período, o país passou por diversas fases em termos políticos e de crescimento econômico, tanto interna quanto externamente. Sendo assim, aumenta-se a capacidade do modelo de apresentar resultados mais robustos, que façam sentido tanto em momentos de crise, como os vividos nos últimos dois anos, quanto em períodos de elevado crescimento do PIB, como nos anos de 2003 a 2007.

A busca pelas variáveis que ajudassem a explicar a dinâmica da concessão de crédito ao longo do tempo seguiu sempre analisando o problema sob a ótica do tomador de crédito, sendo assim procurou-se utilizar variáveis que descrevam sua condição e propensão a tomar empréstimos. Pensando dessa forma, destacam-se três vetores que foram as principais diretrizes de onde buscaram-se as variáveis explicativas: (i) a situação financeira dos tomadores crédito; (ii) as suas expectativas em relação ao futuro e (iii) o preço do produto (crédito).

Em relação ao primeiro vetor, uma análise foi feita em relação às melhores variáveis que descrevem de forma correta a situação da renda das pessoas no país, uma vez que acredita-se que quanto melhor tal situação, maior a propensão de alguém a tomar crédito e assim ser capaz de consumir hoje o que só conseguiria fazer no futuro.

No Brasil, país de baixo nível de investimento, o fator mais importante para determinar a renda disponível das pessoas é a massa salarial. Pensando de forma agregada, esta depende basicamente de dois fatores: da quantidade de pessoas empregadas no país e da evolução dos salários de quem está trabalhando.

Em relação à quantidade de pessoas empregadas a série escolhida foi a de pessoas de 14 anos ou mais de idade, ocupadas na semana de referência, divulgada pela atual Pesquisa Nacional por Amostra de Domicílios (PNAD Contínua). Como a PNAD é recente e só possui dados a partir de 2012, optou-se por usar a antiga Pesquisa Mensal de Emprego (PME) do IBGE a fim de estimar as variações da PNAD antes de 2012, como pode ser visto na Figura 3. Acredita-se que tal aproximação é razoável dado que a série vinda da PME era a melhor que existia antes e também que as variações percentuais observadas nas duas séries no período que elas coincidem (de 2012 a 2015) apresentam tendências parecidas, como mostra a Figura 4.

Figura 3 - Séries de População Ocupada (Milhares) Fonte: www.ibge.gov.br (PNAD e PME)

Figura 4 - Variação % Trimestral das Séries de População Ocupada

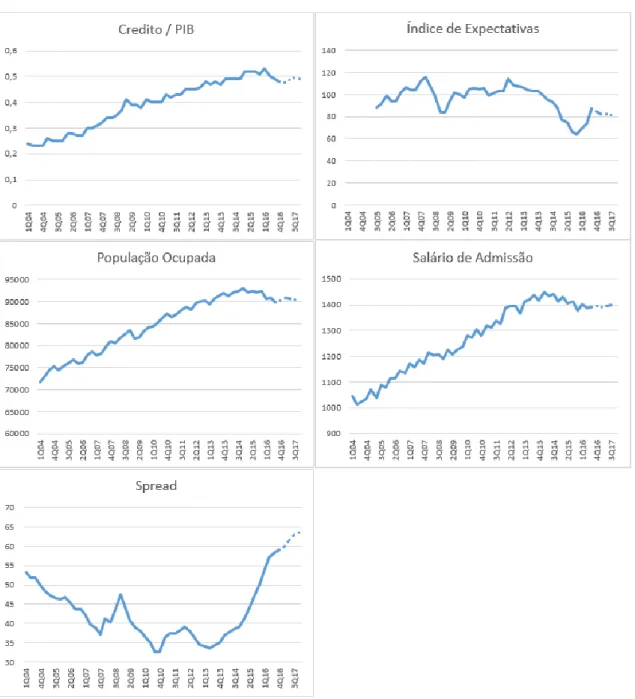

Além de olhar a situação financeira do ponto de vista de renda das famílias, também foi utilizada uma variável que indicasse o nível de alavancagem. Optou-se por analisar a alavancagem do sistema financeiro como um todo, dado que a percepção de risco dos bancos é muito afetada por isso. Assim, a variável escolhida para tal foi o saldo de crédito total do sistema dividido pelo PIB. A evolução dessa variável foi apresentada na Figura 1, no capítulo de Introdução,

e fica evidente a forte expansão de crédito que houve no país durante o período analisado, mostrando uma redução recente devido à crise.

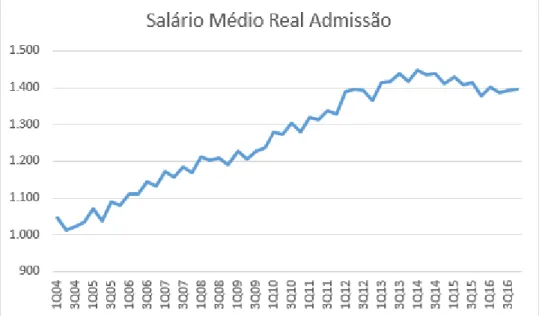

Quanto ao segundo vetor relevante para essa primeira etapa da base de dados (“situação financeira dos tomadores de crédito”), buscou-se uma variável que representasse bem a evolução dos salários da população ocupada. Foram testadas duas séries: a primeira foi a de rendimento médio real efetivo das pessoas ocupadas, também obtida através da PME, e a segunda a de salário médio real de admissão obtida pelo CAGED (cadastro geral de empregados e desempregados do ministério do trabalho). Ambas as séries são bastante correlacionadas e apontam para uma dinâmica muito parecida de evolução dos salários da população. Por ter se mostrado um pouco melhor empiricamente, optou-se pela utilização da série de salário médio real de admissão. A Figura 5 mostra a evolução dessa variável ao longo do horizonte estudado: percebe-se que houve expressiva expansão dos salários médios em termos reais de 2004 até o final de 2013, quando se iniciou uma leve retração que também pode ser explicada pelo momento de crise vivido pelo país nos últimos anos.

Figura 5 - Salário Médio Real de Admissão Fonte: trabalho.gov.br (Ministério do Trabalho)

Pode-se criticar a utilização de apenas variáveis ligadas à massa salarial, como a população ocupada e os salários de admissão, como os únicos parâmetros para medir a riqueza da população e, portanto, a situação financeira momentânea dos tomadores de crédito. Seria possível pensar em outros fatores

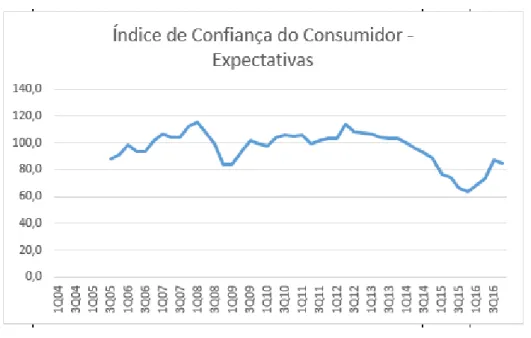

como valorização de investimentos em ações ou renda fixa, que também influenciam a riqueza sem que necessariamente estejam correlacionados com emprego e salário. Contudo, o Brasil é um país com nível de investimento muito baixo. Como referência, menos de 1% da população investe no mercado acionário, contrapondo com 65% nos EUA, por exemplo. Sendo assim, acredita-se que de fato para o caso brasileiro essa acredita-seja a melhor forma de modelar a situação financeira, principalmente dos tomadores de crédito livre, que são justamente as pessoas com menos acesso a tais oportunidades de investimento. Apesar de acreditar que a massa salarial, e seus componentes como salário e emprego, é um bom indicador para refletir a situação atual da renda do consumidor brasileiro, pensou-se também que faria sentido incorporar aos testes algo relacionado com expectativas futuras, dado que os agentes tendem a normalmente antecipar comportamentos se previrem mudanças a frente. Sendo assim, utilizou-se o índice de confiança do consumidor relacionado a expectativas, divulgado mensalmente pela FGV (IBRE) e tendo a base 100 como referência. Optou-se por não utilizar o nível de confiança sobre a situação atual pois este é bastante correlacionado com o próprio nível de renda, que está representado pelas variáveis de população ocupada e salário médio. A Figura 6 nos mostra o comportamento desse indicador. Observa-se bastante volatilidade, mas tendências de queda sempre aparecem em momentos de crise, seja global como em 2008 e interna como em 2015. Apesar de 2016 ainda ter sido um ano muito ruim para o país, observa-se que houve forte reversão de expectativas a partir do momento que agentes financeiros identificaram no impeachment da presidente Dilma Roussef uma possível virada na condução da política econômica que vinha prevalecendo no país nos últimos anos.

Figura 6 - Índice de Confiança do Consumidor (Expectativas) Fonte: http://portalibre.fgv.br

Por fim, o terceiro principal tema onde foram buscadas variáveis relevantes foi o relacionado ao custo do crédito. O Banco Central divulga mensalmente uma série de “Taxa Média de Juros das Operações de Crédito com Recursos Livres para Pessoas Físicas”. Tal série sofreu algumas alterações no ano de 2013. Dessa forma observou-se uma descontinuidade que precisou ser tratada de forma a não afetar os resultados do trabalho. A mudança, de acordo com o Banco Central, foi feita para corrigir algumas alterações metodológicas de cálculo de algumas linhas específicas de crédito. Observando os anos de 2011, para qual temos disponível o valor de ambas as taxas, observou-se que as variações mensais eram bem parecidas, sendo muito mais uma diferença de nível absoluto. Dessa forma, optou-se por fazer um ajuste simples calculando os valores passados da série nova a partir das variações observadas na série antiga, como pode ser observado na Figura 7.

Figura 7 - Taxa Média de Juros das Operações de Crédito com Recursos Livres (Pessoas Físicas)

Fonte: www.bcb.gov.br

Essa taxa sofre o efeito de dois importantes fatores: a taxa básica de juros brasileira (Selic) e os spreads bancários. Por acreditar que há razões diferentes para explicar os movimentos desses dois componentes, optou-se por incorporá-las de forma separada no trabalho. A série de spread foi construída a partir da subtração da Taxa de Juros pela Selic, para cada período observado.

A variável Selic é definida pelo Banco Central, que leva em conta diversos fatores macroeconômicos como inflação, nível de atividade, e taxas de juros internacionais. Já os spreads são influenciados mais por fatores microeconômicos tais como risco de crédito e competição no mercado bancário. Por estarmos trabalhando com uma taxa agregada, não precisamos nos preocupar com efeitos de mudança de mix nas concessões de crédito. Por exemplo, o crédito consignado se expandiu bastante no Brasil nos últimos anos e possui características de risco muito mais favoráveis para os bancos por estar atrelado ao salário do funcionário. Dado o menor risco e o efeito competitivo, as taxas do consignado são menores, porém tal efeito já está incorporado na variável “Taxa Média de Juros”, que pondera as taxas de juros das diferentes linhas de crédito para pessoa física pelos volumes de concessão de tais linhas oferecidas por todos os bancos brasileiros. A Figura 8 mostra a dinâmica tanto da Selic quanto dos Spreads ao longo do período e nos dá uma noção da relevância de cada um para a taxa de juros final, deixando claro que no caso

brasileiro os spreads têm uma importância bem maior do que a Selic para a composição da taxa final que será oferecida ao tomador de crédito.

Figura 8 - Decomposição da Taxa Média de Juros entre Spread e Selic Fonte: www.bcb.gov.br

3. Modelo Trimestral de Concessão de Crédito e Resultados

Foi construído um modelo econométrico com base no método de Mínimos Quadrados a fim de explicar as variações na concessão de crédito em termos reais. Foram realizados alguns testes de lags e variações com as variáveis propostas na sessão anterior até chegar na equação descrita abaixo na Tabela 1: 𝑿𝟎𝒕 = 𝑪 + 𝒂𝟏∗ 𝑿𝟏𝒕(−𝟏)+ 𝒂𝟐∗ 𝑿𝟐𝒕+ 𝒂𝟑𝑿𝟑𝒕+ 𝒂𝟒∗ 𝑿𝟒𝒕(−𝟏)+ 𝒂𝟓∗ 𝑿𝟓𝒕(−𝟏)+ 𝒂𝟔∗ 𝑿𝟎𝒕(−𝟏)+ 𝜺𝒕 Onde: Variável Coeficiente (𝑎𝑡) Descrição 𝐶 0,019 Constante

𝑋0 Variação percentual da Concessão de Crédito em termos reais – Variável Dependente

𝑋1 -0,787 Diferencial de Spread bancário entre trimestres 𝑋2 1,185 Variação percentual da População Ocupada

𝑋3 0,197 Diferencial do Índice de Confiança em relação à média do período de 2004 a 2016

𝑋4 0,578 Variação percentual do Salário de Admissão – média móvel de 3 trimestres

𝑋5 -0,890 Taxa de crescimento do % de crédito sobre o pib – média móvel de 4 trimestres

𝑋0𝑡(−1) -0,718 Variação percentual da Concessão de Crédito em termos reais do período anterior - Variável auto regressiva

Os erros-padrão e covariância foram ajustados por heterocedasticidade e autocorrelação consistente (HAC). O p-valor de todas as variáveis foi inferior a 0.1, mostrando que elas são estatisticamente significativas para o nível de confiança α = 10%. Os resultados de cada p-valor podem ser observados no Anexo 1.

Para avaliar a presença de auto correlação nos resíduos, foi realizado o teste do multiplicador de Lagrange (LM) e tal hipótese foi rejeitada. Além disso, testou-se também a normalidade dos resíduos através do teste Jarque Bera. Foi encontrada uma curtose elevada, o que muito provavelmente está relacionado ao fato da amostra utilizada ser relativamente curta.

Analisando os resultados apresentados pelo modelo, os sinais de todas as variáveis se comportaram dentro do esperado. O diferencial de spread em relação ao trimestre anterior apresentou coeficiente negativo, o que faz sentido dado que quanto mais aumenta o spread, mais caro fica o crédito em relação ao que era e portanto menor tende a ser a expansão das concessões. A variável de crédito/pib também se mostrou negativamente correlacionada: aumentos na alavancagem do sistema em relação ao período anterior (média móvel de 4 trimestres) reduzem a capacidade de pagamento das pessoas e empresas, além de aumentar a percepção de risco dos bancos, o que causa efeito negativo nas concessões. Essa variável foi defasada para não haver problemas de endogeneidade.

Por outro lado, população ocupada, índice de expectativas e salário de admissão apresentaram coeficientes positivos, algo que era esperado. O aumento da população ocupada significa que mais gente está entrando no mercado de trabalho e portanto terá renda recorrente para pagar suas dívidas, gerando aumento nas concessões. Além disso, quanto maior a confiança das pessoas em relação ao nível médio do período, maior a propensão das mesmas a tomarem crédito e observa-se assim aumento na concessão. Por fim, o aumento do salário de admissão em relação período anterior (média móvel de 3 trimestres) se mostrou positivamente correlacionado com aumentos na concessão, o que faz sentido dado que significa melhora na condição financeira não só de novos entrantes do mercado de trabalho mas também dos já

participantes, uma vez que há forte correlação com o salário da população ocupada, como mostrado no capítulo de Base de Dados.

O modelo utilizou uma variável autoregressiva defasada um período que se mostrou estatiscamente significativa. O coeficiente negativo mostra que existe certa acomodação de variações extremas em períodos anteriores, ou seja, a concessão tende a crescer menos se vier de um período no qual já cresceu bastante. Além disso, o erro do modelo foi corrigido através da utilização de uma a variável de média móvel defasada 1 período, MA(1), que também se mostrou estatisticamente significativa e com coeficiente positivo, o que significa que os choques têm persistência.

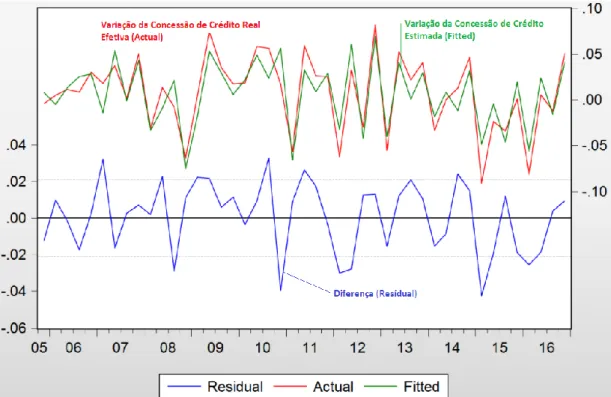

A Figura 9 mostra o resultado do modelo de regressão para previsões realizadas dentro da amostra. Nota-se que as variações de concessão previstas foram parecidas com as realizadas e também que o resíduo teve média zero e não apresentou tendência.

Figura 9 - Variação da Concessão de Crédito Real realizada e o resultado dentro da amostra do modelo

4. Projeção das Variáveis

A fim de estimar valores para as variáveis e testar a capacidade de previsão do modelo, a primeira abordagem a ser utilizada foi a construção de um modelo de

auto-regressão vetorial (VAR). O modelo é construído com base nos valores históricos dessas variáveis. Foram utilizados lags de 1 e 2 períodos, de modo que a estimação das variáveis seguiu uma equação descrita de forma genérica por:

𝑥𝑡 = 𝑥𝑡−1+ 𝑥𝑡−2+ 𝜀𝑡

A matriz gerada com as constantes estimadas para cada série e lag encontra-se no Anexo 1. Os resultados das previsões dessas variáveis explicativas estão representados na Figura 10 abaixo através das linhas pontilhadas.

5. Projeção de Concessão de Crédito Trimestral

Com base nas projeções das variáveis explicativas, foi possível realizar previsões para as concessões de crédito. As projeções foram realizadas para 4 trimestres (um ano) a frente. Os resultados do modelo podem ser observados na Figura 11.

Figura 11 - Resultado do Modelo de Previsão das Concessões de Crédito 4 trimestres a frente

Na Figura 12, a linha azul (C1) representa o erro percentual médio que o modelo de previsão cometeu ao realizar previsões a partir de 2010 e compará-las com os resultados efetivos. Enquanto isso, a linha vermelha (C2) também representa erro percentual em relação aos dados efetivos, porém de um modelo que simplesmente supõe que a concessão fica constante em relação ao período anterior (Randon Walk). Observa-se que o modelo construído se mostrou mais eficiente do que a simples previsão de que nada mudaria, principalmente quando se trata de um trimestre a frente. Ao tentar prever 2, 3 ou 4 trimestres a frente, a capacidade do modelo fica um pouco prejudicada mas ainda assim superior ao modelo que segue a lógica de Randon Walk.

Figura 12 - Erro Percentual Médio do Modelo de Previsão em comparação com um modelo de Randon Walk.

Diante da divulgação dos dados de concessão de crédito do primeiro semestre de 2017 pelo banco central, foi possível comparar alguns dos resultados obtidos no modelo de previsão elaborado com os de fato realizados. A Tabela 2 mostra tal comparação:

Trimestre Valor Estimado Valor Realizado Erro Percentual

1T17 450.187 435.644 -3,2%

2T17 464.405 455.262 -2,0%

Tabela 2 - Comparação entre os resultados do modelo de previsão e os valores realizados

6. Conclusão

O trabalho conseguiu identificar importantes variáveis que ajudam a explicar o comportamento do processo de concessão de crédito para pessoas físicas ocorrido no Brasil no período de 2004 a 2016. Pode-se observar a relevância de fatores relacionados ao preço do produto (spread), ao nível de alavancagem dos bancos do país (crédito como percentual do pib), à situação financeira atual dos tomadores de crédito (população ocupada e salário de admissão) e, por fim, às suas expectativas sobre o futuro (índice de confiança). O modelo de previsão construído a partir de vetores auto regressivos se mostrou eficiente quando comparado a resultados obtidos por um modelo de Randon Walk para quatro trimestres a frente, mas especialmente no primeiro trimestre seguinte.

Como ponto de melhora, observou-se, através do teste de Jarque Bera, que o modelo obtido apresentou uma curtose elevada, provavelmente devido ao fato da amostra ser curta.

A análise de determinantes de crédito tem bastante utilidade para ajudar na compreensão do ambiente de crescimento que o país terá. Esse trabalho se propôs a analisar o caso do crédito livre para pessoas físicas e focou em introduzir um ferramental para desenvolver esse tipo de análise. Estudos mais precisos, analisando as diferentes linhas de crédito para pessoa física e comparando as sensibilidades das variáveis são interessantes opções de continuidade. Também fica como sugestão para trabalhos futuros uma análise mais específica do caso de pessoas jurídicas e do crédito direcionado.

Bibliografia

Abitante, K. G. (2007). Modelos de Séries Temporais aplicados à Análise Prospectiva de

concessão de crédito bancário. Piracicaba: USP.

Besanko, D., & Thakor, A. (1987). Collateral and Rationing: Sorting Equilibria in Monopolistic and Competitive Credit Markets. International Economic Review, 671-689.

Brown, S., & Taylor, K. (2006). Financial Expectations, Consumption and Saving: A Microeconomic Analysis. Fiscal Studies, 313-338.

Coelho, C. A., De Mello, J. M., & Funchal, B. (2012). The Brazilian Payroll Lending Experiment.

Review of Economics and Statistics, 925-934.

Costa, A. A., & Lundberg, E. (2004). Direcionamentos de Crédito no Brasil: uma avaliação das

aplicações obrigatórias em crédito rural e habitacional. Banco Centra do Brasil.

Fucidji, J. R., & de Prince, D. (2009). Determinantes para o Crédito Bancário: uma análise com dados em painél para as maiores instituições. Análise Econômica, 233-251.

Kilian, L., & Taylor, M. (2003). Why is it so Difficult to Beat the Random Walk Forecast of Exchange Rates? Journal of International Economics, 85-107.

Levine, R., & Zervos, S. (1998). Stock Markets, Banks, and Economic Growth. The American

Economic Review, 22.

Martins, N. M., & Ferraz, C. d. (2011). A expansão do mercado de crédito brasileiro no período 2004-2009: determinantes, condicionantes e sustentabilidade. Cadernos do

Anexos