Autora: Aline Gadelha de Paula

Orientador: Prof. Dr. José Angelo Divino

Brasília - DF

2013

CRISES FINANCEIRAS INTERNACIONAIS E EFEITO

CONTÁGIO ENTRE OS PAÍSES DA AMÉRICA LATINA

Pró-Reitoria de Pós-Graduação e Pesquisa

ALINE GADELHA DE PAULA

CRISES FINANCEIRAS INTERNACIONAIS E EFEITO CONTÁGIO ENTRE OS PAÍSES DA AMÉRICA LATINA

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília, como requisito para obtenção do título de Mestre em Economia.

Orientador: Prof. Dr. José Angelo Divino

P324c Paula, Aline Gadelha de.

Crises financeiras internacionais e efeito contágio entre os países da América Latina. / Aline Gadelha de Paula – 2013.

148f; il.: 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2013. Orientação: Prof. Dr. José Angelo Divino.

1.Crise econômica. 2. Organização internacional. 3. Mercado financeiro. 4. Economia. I. Divino, José Angelo, orient. II. Título.

CDU 339.7

Ao Professor Dr. José Angelo Divino, meu orientador nesta dissertação, agradeço pela disponibilidade manifestada durante todo o período de elaboração deste trabalho, pelas importantes orientações e sugestões que foram determinantes para a finalização desta dissertação.

Ao meu marido, Fabiano, meu companheiro de vida, sou muito grata pelo apoio, pela compreensão, pelo amor, pelas alegrias e pela cumplicidade durante todo o período de dedicação à elaboração deste trabalho.

Aos meus pais e ao meu irmão Leandro, a minha gratidão pela compreensão e confiança que sempre me transmitiram.

Ao Professor Dr. Wilfredo Maldonado, agradeço por todo o conhecimento adquirido nesses dois anos de curso, por todo o apoio e atenção dispensada aos seus alunos.

À minha querida amiga Nadja Kilesse, sou grata pela amizade e incentivo fundamental para a concretização deste objetivo.

Ao economista Henrique Andrade, pelas grandes contribuições referentes à metodologia e ao levantamento de dados essenciais para a análise empírica deste trabalho.

Aos meus amigos e colegas de mestrado, que compartilharam ideias e conhecimentos nesses dois anos de curso, agradeço pela amizade, pela força e pelo companheirismo.

A todos os professores do Programa de Pós-Graduação em Economia, da Universidade Católica de Brasília, agradeço pelo aprendizado adquirido no decorrer do curso, em especial, aos Professores Carlos Enrique Gutierrez, Jaime Orrillo, Osvaldo Candido e Rogério Miranda.

À Maysa Medeiros, pela atenção e pela ajuda em todas as questões referentes à secretaria acadêmica, durante o período de aulas e de elaboração da dissertação.

“As crises são tão antigas e ubíquas quanto o

próprio capitalismo. Elas surgiram com o capitalismo no começo do século XVII e, como peças de Shakespeare, apresentadas pela primeira vez naquela época, nunca mudaram desde então. O cenário muda, como mudam os

espectadores; entretanto, todo o restante – o

elenco, a ordem dos atos e até as falas –

permanece notavelmente consistente de uma crise para outra, século após século. Quase todas as crises começam da mesma forma: modestamente. Acontecimentos sutis preparam o drama real que será encenado. Essa arrumação do cenário pode levar anos, talvez décadas, enquanto as diversas forças criam condições propícias para um ciclo de

crescimento e queda desenfreados”.

REFERÊNCIA: PAULA, Aline Gadelha de. Crises Financeiras Internacionais e Efeito Contágio entre os Países da América Latina, 2013. 148 p. Dissertação (Mestrado em Economia). Programa de Pós-Graduação Stricto Sensu em Economia. Universidade Católica de Brasília. Brasília: 2013.

As crises financeiras tendem a apresentar características comuns que transpassam épocas e regiões distintas. Todavia, cada crise exibe peculiaridades que as diferenciam ao longo da história. As crises financeiras ocorridas a partir do final da década de 1990 impressionaram os estudiosos pela alta velocidade de transmissão de seus efeitos para mercados financeiros de diferentes dimensões e estruturas, espalhados por todo o mundo, deflagrando assim um forte interesse pelo estudo do fenômeno denominado contágio. Este trabalho concentra-se na análise da existência e na mensuração do efeito contágio de recentes crises financeiras, de âmbito local e global, sobre as economias de países latino-americanos, para o período compreendido entre os anos de 1997 e 2012. Para tal propósito, utilizou-se da metodologia probit e da modelagem de vetores autorregressivos, que possibilitaram, além da análise do efeito contágio, a identificação das principais variáveis macroeconômicas determinantes de crises financeiras nos países latino-americanos. As estimações dos modelos probit e de vetores autorregressivos estearam-se em uma base abrangente de dados macroeconômicos referentes ao Brasil, Argentina, Chile e México. Ademais, a principal variável macroeconômica que norteia todas as análises consiste no índice de estresse financeiro, criado pelo Fundo Monetário Internacional, cujas séries temporais foram atualizadas para os países selecionados para este trabalho. A análise por país permitiu observar os desempenhos heterogêneos de cada uma das economias latino-americanas consideradas em resposta às recentes crises locais e globais. A partir da análise dos resultados dos modelos, pode-se inferir que os efeitos de contágio serão mais significativos e afetarão as economias de forma mais intensa quanto mais profunda e sistêmica for a crise.

The financial crises tend to retain common features in different times and regions. However, each crisis has its own characteristics which distinguish the crises throughout history. The financial crises have amazed scholars since the 1990s due to the speed of the transmission of the effects in so short a time to financial markets of different dimension and structures spread worldwide, urging a strong interest in studying the phenomenon called contagion. This work aims at analyzing the existence and measuring the contagion effect of recent local and global crises on Latin American economies, for the period that ranges from 1997 to 2012. Therefore, we have used the methodology based on probit and autoregressive vectors models which provide means to analyze the contagion effect and to identify the main determining macroeconomic variables of economic crises in Latin American countries. The estimation of probit models and autoregressive vectors are based on a comprehensive macroeconomic data concerning Brazil, Argentina, Chile and Mexico. Furthermore, the chief macroeconomic variable — which leads all analyses — consists of financial stress index by International Monetary Fund, whose time series were updated for the Latin American countries selected for this research. The analysis for each country has observed the assorted performance of each Latin American economy selected in order to have an answer to recent local and global crises. Considering the analysis of the model results, we can infer that the effects of the contagion are more significant and will strongly affect the economies as much as it can be spread and deepened.

Quadro 1 - Definições de Contágio no âmbito das Crises Financeiras ... 34

Quadro 2 - Períodos de Crises Financeiras nos Países Latino-Americanos ... 56

Quadro 3 - Períodos de Crises Financeiras: Estados Unidos e União Europeia ... 59

Quadro 4 - Variáveis Endógenas do Modelo VAR Aplicado aos Determinantes de Crises Financeiras ... 97

Quadro 5 - Variáveis do Modelo VAR Aplicado ao Contágio de Crises Financeiras nos Países Latino-Americanos ... 104

Quadro 6 - Variáveis dos Modelos VAR Aplicados ao Contágio de Crises Financeiras Internacionais ... 110

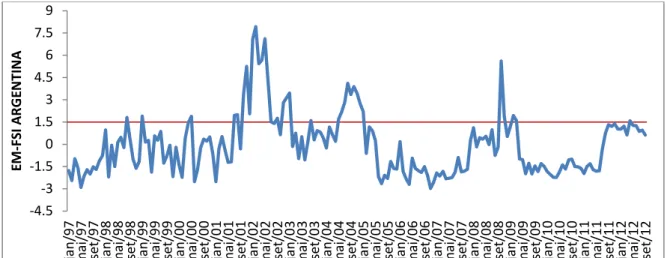

Gráfico 1 - EM-FSI Brasil (1997 – 2012) ... 52

Gráfico 2 - EM-FSI Argentina (1997 – 2012) ... 53

Gráfico 3 - EM-FSI Chile (1999 – 2012) ... 54

Gráfico 4 - EM-FSI México (1997 – 2012) ... 54

Gráfico 5 - Índice de Estresse Financeiro para Economias Emergentes (1999 – 2012) ... 56

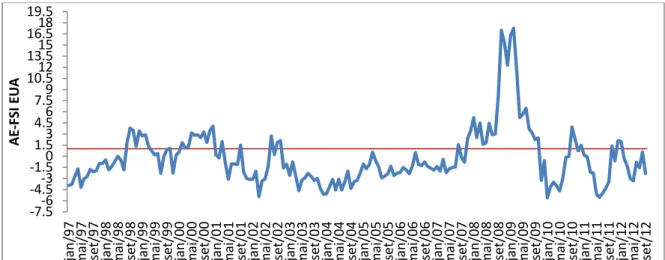

Gráfico 6 - AE-FSI Estados Unidos (1997 – 2012) ... 58

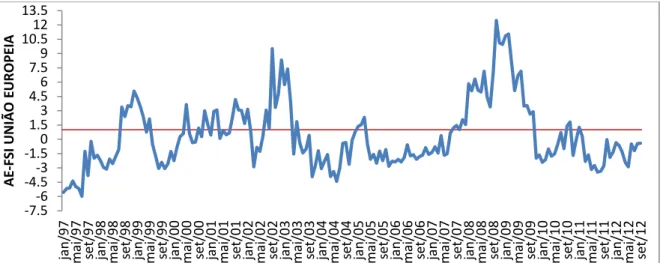

Gráfico 7 - AE-FSI União Europeia (1997 – 2012) ... 59

Figura 1 - Teste de Estabilidade do Modelo de Determinantes de Crises Financeiras ... 99

Figura 2 - Funções de Resposta ao Impulso: Choques sobre o FSI dos Países Latino-Americanos ... 102

Figura 3 - Teste de Estabilidade do Modelo de Contágio nos Países Latino-Americanos 105 Figura 4 - Contágio de Crises Financeiras entre Países Latino-Americanos ... 107

Figura 5 - Teste de Estabilidade dos Modelos VAR Aplicados ao Contágio de Crises Financeiras Internacionais ... 111

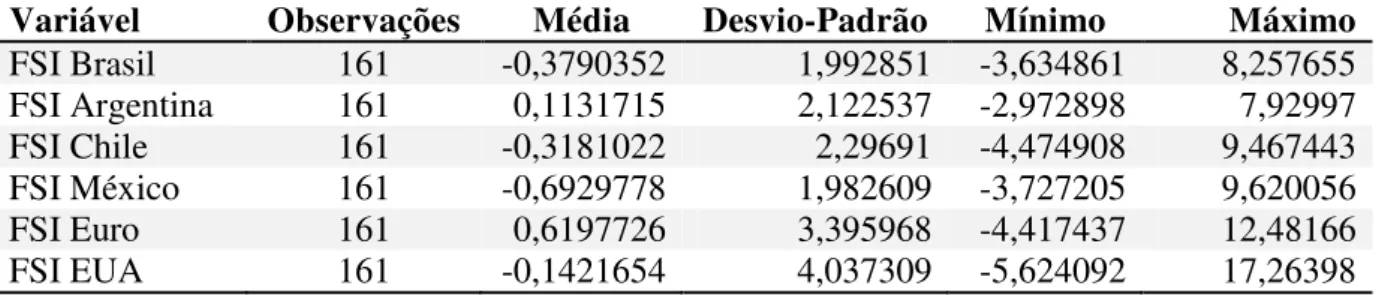

Tabela 1 - Estatísticas Descritivas dos Índices de Estresse Financeiro ... 60

Tabela 2 - Estatísticas Descritivas das Variáveis Macroeconômicas dos Países Latino-Americanos ... 66

Tabela 3 - Testes de raiz unitária para dados de séries temporais – Brasil ... 70

Tabela 4 - Testes de raiz unitária para dados de séries temporais – Argentina ... 71

Tabela 5 - Testes de raiz unitária para dados de séries temporais – México ... 72

Tabela 6 - Testes de raiz unitária para dados de séries temporais – Chile ... 72

Tabela 7 - Testes de raiz unitária para dados de séries temporais – Estados Unidos e União Europeia ... 73

Tabela 8 - Teste de raiz unitária com quebra estrutural – Perron (1989) – Brasil ... 75

Tabela 9 - Teste de raiz unitária com quebra estrutural –Perron(1989) – Argentina ... 76

Tabela 10 - Teste de raiz unitária com quebra estrutural –Perron(1989) – México ... 77

Tabela 11 - Teste de raiz unitária com quebra estrutural –Perron(1989) – Chile ... 77

Tabela 12 - Resultados do Modelo Probit Padrão ... 79

Tabela 13 - Efeitos Marginais Médios de Variáveis Determinantes de Crises Financeiras 82 Tabela 14 - Evidências de Efeito Contágio – Resultados dos Testes de Wald ... 84

Tabela 15 - Magnitude do Efeito Contágio - Efeitos Marginais Médios ... 86

Tabela 16 - Resultados do Modelo Probit Aplicado a Dados em Painel ... 88

Tabela 17 - Efeitos Marginais Médios do Modelo Probit Aplicado a Dados em Painel .... 89

Tabela 18 - Critérios de Informação para Seleção da Ordem de Defasagem do Modelo de Determinantes de Crises Financeiras ... 98

Tabela 19 - Critérios de Informação para Seleção da Ordem de Defasagem do Modelo de Contágio nos Países Latino-Americanos ... 105

1 INTRODUÇÃO ... 12

2 REVISÃO DA LITERATURA EMPÍRICA SOBRE AS CRISES FINANCEIRAS: DETERMINANTES E EFEITO CONTÁGIO ... 16

3 AS CRISES FINANCEIRAS E O EFEITO CONTÁGIO ... 31

3.1 AS CRISES FINANCEIRAS E SUAS FORMAS DE MANIFESTAÇÃO ... 31

3.2 O SIGNIFICADO DE CONTÁGIO NO ÂMBITO DAS CRISES FINANCEIRAS .... 33

3.3 A DINÂMICA DAS CRISES FINANCEIRAS GLOBAIS (1997-2012) ... 36

3.4 A DINÂMICA DAS CRISES FINANCEIRAS: AMÉRICA LATINA (1997-2012) 43 4 ANÁLISE DO EFEITO CONTÁGIO DE CRISES FINANCEIRAS NOS PAÍSES DA AMÉRICA LATINA ... 46

4.1 ÍNDICE DE ESTRESSE FINANCEIRO ... 47

4.1.1 Índice de Estresse Financeiro para Economias Emergentes (EM-FSI) ... 48

4.1.1.1 Aspectos Metodológicos do EM-FSI ... 48

4.1.1.2 Interpretação do EM-FSI e Identificação de Períodos de Crises Financeiras. 51 4.1.2 Índice de Estresse Financeiro para Economias Avançadas (AE-FSI): Estados Unidos e União Europeia ... 57 4.2 MODELO PROBIT: UMA ANÁLISE ESTÁTICA DO EFEITO CONTÁGIO ... 60

4.2.1 Aspectos Metodológicos do Modelo Probit Padrão e Aplicado a Dados em Painel ... 60

4.2.2 Base de Dados ... 62

4.2.3 Testes de Raiz Unitária ... 68

4.2.4 Estimação do Modelo Probit Padrão e Aplicado a Dados em Painel ... 78

4.2.4.1 Modelo Probit Padrão ... 78

4.3.1 Aspectos Metodológicos do Modelo de Vetores Autorregressivos (VAR) ... 91

4.3.2 Estimação dos Modelos VAR Aplicados a Crises Financeiras Internacionais .... 95

4.3.2.1 Modelo VAR Aplicado aos Determinantes de Crises Financeiras ... 96

4.3.2.2 Modelo VAR Aplicado ao Contágio de Crises Financeiras nos Países Latino-Americanos ... 104

4.3.2.3 Modelo VAR Aplicado ao Contágio de Crises Financeiras Internacionais ... 109

5 CONCLUSÃO ... 116

REFERÊNCIAS ... 119

APÊNDICE A: ESTIMAÇÕES DO MODELO PROBIT PADRÃO NO STATA 11.0 . 125 A.1 BRASIL ... 125

A.2 ARGENTINA ... 127

A.3 MÉXICO ... 129

A.4 CHILE ... 131

APÊNDICE B: ESTIMAÇÕES DO MODELO PROBIT APLICADO A DADOS EM PAINEL ... 133

APÊNDICE C: MODELO VAR APLICADO AOS DETERMINANTES DE CRISES FINANCEIRAS ... 135

APÊNDICE D: MODELO VAR APLICADO AO CONTÁGIO DE CRISES FINANCEIRAS NOS PAÍSES LATINO-AMERICANOS ... 139

APÊNDICE E: MODELOS VAR APLICADOS AO CONTÁGIO DE CRISES FINANCEIRAS INTERNACIONAIS ... 140

E.1 CONTÁGIO DE CRISES FINANCEIRAS NORTE-AMERICANAS ... 140 E.2 CONTÁGIO DE CRISES FINANCEIRAS EUROPEIAS ... 141

1 INTRODUÇÃO

As crises financeiras tendem a apresentar características comuns que transpassam épocas e regiões distintas, seguindo trajetórias regulares e conhecidas. Todavia, cada crise exibe peculiaridades que as diferenciam ao longo da história, seja no âmbito das instituições, das inovações financeiras ou dos fundamentos macroeconômicos.

A literatura convencional sobre as crises financeiras apresentou grandes avanços ao longo das últimas três décadas, a partir do surgimento de três gerações de modelos que buscavam explicar os principais determinantes das crises. Os modelos de primeira geração, cuja análise se concentra na fragilidade dos fundamentos macroeconômicos dos países, surgiram em busca de respostas às crises ocorridas nos países latino-americanos no final da década de 1970 e início da década de 1980. A segunda geração de modelos, impulsionada pela busca de explicações para a ocorrência do colapso do Sistema Monetário Europeu, em 1992-1993, teve como propósito investigar o papel dos ataques especulativos autorrealizáveis na deflagração das crises.

Os modelos de terceira geração surgiram diante do desafio de analisar a complexidade da crise financeira que eclodiu nos países asiáticos no final da década de 1990, deslocando o foco de análise dos fundamentos macroeconômicos para o funcionamento dos mercados financeiros. Estes modelos consideraram a importância da fragilidade do sistema financeiro e do efeito contágio para o entendimento da dinâmica das crises financeiras.

As crises financeiras ocorridas a partir do final da década de 1990 impressionaram os acadêmicos pela alta velocidade de transmissão de seus efeitos para mercados financeiros de diferentes dimensões e estruturas, espalhados por todo o mundo. Neste contexto, destacam-se os efeitos imediatos e significativos decorrentes da eclosão da crise asiática, que culminou no colapso do mercado de ativos e do mercado bancário de diversos países emergentes. Esta crise iniciou-se com um ataque especulativo sobre a moeda tailandesa, baht, cujos efeitos se espalharam rapidamente para a Malásia, Indonésia, Filipinas e Coréia; ameaçando décadas de progresso vivenciado anteriormente pelas economias asiáticas. Os efeitos dessa crise foram transmitidos ainda para as economias dos países latino-americanos por meio de canais financeiros e comerciais.

seguiram uma trajetória bastante previsível, em que investimentos estrangeiros fluíram para um determinado país latino-americano, contribuindo assim para o crescimento de uma bolha de ativos financiada com capital estrangeiro. Ademais, esses países experimentaram os efeitos de contágio de crises ocorridas dentro e fora da América Latina.

Após a sucessão de crises nos países emergentes, notadamente da Ásia e da América Latina, a economia mundial vivenciou um intenso e amplamente disseminado ciclo de expansão e moderação ao longo do período compreendido entre os anos de 2003 e 2007. O fim desse ciclo coincide com a eclosão da crise econômica global, iniciada nos Estados Unidos em 2007. A crise financeira norte-americana do subprime deflagrou-se em dimensões extraordinárias após a falência do banco de investimentos Lehman Brothers, transformando-se em uma crise internacional sistêmica.

A dinâmica dessa crise, originada da alavancagem excessiva do mercado financeiro, colocou em questão a arquitetura do sistema financeiro internacional, na medida em que evidenciou as limitações dos princípios fundamentais dos atuais sistemas de regulação financeira e supervisão bancária, bem como da continuidade da atuação das instituições por meio da criação de complexos instrumentos financeiros e da utilização imprudente do processo de securitização. Atrelado a esse processo, um vasto sistema bancário paralelo se desenvolveu escorado em uma regulação negligente.

A crise financeira do subprime, cuja principal peculiaridade tem sido a universalidade, deflagrou o colapso na Zona do Euro. Os países pertencentes à União Europeia foram fortemente afetados por um enorme choque assimétrico, que se agravou ainda mais em face da ausência de integração fiscal. Tais países, ainda que considerados partes de um agregado, possuem orçamentos próprios e mercados de trabalho específicos; no entanto, não possuem moeda própria, construindo assim um cenário propício para crises. Esta crise, ainda em curso, tem demonstrado a necessidade de uma união fiscal e política para a sustentabilidade de uma união monetária.

ainda que a maioria dos choques são transmitidos por meio de fundamentos como o comércio e focam na investigação dos canais pelos quais o contágio pode ocorrer.

Em que pese os avanços recentes na literatura teórica e empírica a respeito do efeito contágio de crises financeiras, ainda não há consenso acerca da definição precisa deste fenômeno e de uma metodologia específica para a sua análise. Baseando-se na ampla definição estabelecida por Forbes (2012), o presente trabalho considera que o fenômeno contágio, no âmbito das crises financeiras, consiste na transmissão de um choque negativo extremo de um país para outro (ou para um grupo de países).

O principal objetivo deste trabalho consiste em analisar o efeito contágio de recentes crises financeiras, de âmbito local e global, sobre os mercados financeiros latino-americanos, no período compreendido entre os anos de 1997 e 2012. Esta análise considerou os países mais importantes da América Latina, sob o ponto de vista econômico, quais sejam: Brasil, México, Chile e Argentina.

A metodologia utilizada no presente trabalho consiste na construção de modelos de estimação por regressão probit – padrão e aplicado a dados em painel – e de modelos de vetores autorregressivos (VAR), com vistas a identificar as principais variáveis macroeconômicas determinantes das crises financeiras nos países latino-americanos selecionados. Posteriormente à identificação e análise dos determinantes das crises financeiras nesses países, foram analisadas a existência e a magnitude do efeito contágio de crises de âmbito local e global.

As estimações dos modelos probit e de vetores autorregressivos estearam-se em uma base abrangente de dados macroeconômicos referentes ao Brasil, Argentina, Chile e México. As séries temporais utilizadas foram escolhidas com base nas teorias referentes às crises financeiras e na literatura empírica relacionada aos indicadores macroeconômicos e financeiros capazes de sinalizar períodos de crises.

Ademais, a principal variável macroeconômica que norteia todas as análises consiste no índice de estresse financeiro (ou Financial Stress Index, FSI), criado pelo Fundo Monetário Internacional (FMI), com o objetivo de detectar episódios de estresses financeiros, sendo assim capazes de identificar os períodos de crises financeiras em suas diversas formas de manifestação. O índice de estresse financeiro foi atualizado até o mês de setembro de 2012, conforme as metodologias desenvolvidas pelo FMI para economias emergentes e avançadas.

do efeito contágio. A terceira seção delineia os principais aspectos conceituais sobre as crises financeiras e o efeito contágio, além de analisar a dinâmica das crises ocorridas no final da década de 1990 e início dos anos 2000.

A quarta seção apresenta a descrição detalhada da análise empírica dos determinantes e do efeito contágio de crises financeiras locais e globais nos países latino-americanos selecionados, assim como as metodologias utilizadas e os resultados obtidos por meio das estimações dos modelos probit e de vetores autorregressivos. Este capítulo detalha ainda as metodologias utilizadas para a reconstrução e atualização do índice de estresse financeiro para os países considerados na análise. A última parte traz as principais conclusões deste estudo.

2 REVISÃO DA LITERATURA EMPÍRICA SOBRE AS CRISES FINANCEIRAS: DETERMINANTES E EFEITO CONTÁGIO

A literatura convencional empírica sobre as crises financeiras foi desenvolvida ao longo das últimas três décadas, a partir do surgimento de três gerações de modelos que buscavam explicar os principais determinantes das crises. Os modelos de primeira geração, cuja análise se concentra na fragilidade dos fundamentos macroeconômicos dos países, surgiram em busca de respostas às crises dos países latino-americanos ocorridas no final dos anos de 1970 e início dos anos de 1980. A segunda geração de modelos, impulsionada pela busca de explicações para a ocorrência do colapso do Sistema Monetário Europeu, em 1992-1993, se propôs a investigar o papel dos ataques especulativos autorrealizáveis na deflagração das crises. Os modelos de terceira geração surgiram diante do desafio de compreensão da complexidade da crise asiática, que eclodiu em um contexto econômico sem precedentes na análise das crises. Estes modelos destacam a importância da fragilidade do sistema financeiro para a compreensão da incidência de crises financeiras.

Os Modelos de Primeira Geração, conhecidos como modelos de crises de balanço de pagamentos, tiveram como marco inicial o trabalho realizado por Paul Krugman (1979), intitulado “A Model of Balance-of-Payments Crises”. O modelo macroeconômico desenvolvido por Krugman (1979) considera que as crises cambiais resultam de choques especulativos inevitáveis decorrentes das respostas racionais dos agentes a políticas econômicas inconsistentes. Tais inconsistências são geradas em virtude da combinação de um regime de câmbio fixo com uma política fiscal expansionista.

A dinâmica do modelo demonstra que a ocorrência persistente de déficits fiscais, financiados por meio da emissão de moeda, conduzem necessariamente a uma redução do nível de reservas internacionais. Os investidores que alocam sua riqueza com moeda doméstica e estrangeira, ao perceberem o problema no balanço de pagamentos, buscam adquirir o estoque de moeda estrangeira do governo, antecipando a crise cambial causada pelo esgotamento total das reservas internacionais.

em desenvolvimento (BERG et al. 1999). Neste sentido, destaca-se o trabalho desenvolvido por Flood e Garber (1984), que consiste em uma extensão do modelo de Krugman (1979), com a inclusão de uma variável representativa de emissão monetária constante, tornando o modelo linear e estocástico.

Em síntese, nos modelos canônicos de primeira geração de crises (KRUGMAN 1979; FLOOD e GARBER, 1984), considerava-se que um governo caracterizado por déficits orçamentários persistentes, financiados por emissão monetária, apresentava um estoque de reservas limitado para manter a taxa de câmbio fixa, tornando a combinação dessas políticas insustentável. Neste contexto, as tentativas dos investidores em antecipar o inevitável colapso resultariam em um choque especulativo contra o câmbio quando as reservas caíssem para níveis críticos (KRUGMAN, 1998).

Os Modelos de Primeira Geração apresentaram-se adequados para explicar a ocorrência de crises financeiras, sobretudo, de crises cambiais, na década de 1990, cujas causas estavam diretamente relacionadas com a deterioração dos fundamentos macroeconômicos. Contudo, estes modelos foram considerados inadequados para a compreensão do colapso do Sistema Monetário Europeu, em 1992-1993. Neste sentido, ressalta-se que a maioria dos países que sofreram choques especulativos neste período não apresentaram deterioração de seus fundamentos macroeconômicos (SILVA, 2012).

No início da década de 1990, tendo em vista que os Modelos de Primeira Geração revelaram-se insuficientes para a compreensão das crises deste período, desenvolveram-se os Modelos de Segunda Geração, cuja análise destaca a importância das expectativas autorrealizáveis para a compreensão das crises e a possibilidade de equilíbrios múltiplos diante das diferentes expectativas dos agentes econômicos (MIRA, 2006).

Segundo Flood e Marion (1998), é possível observar dois tipos de modelos de segunda geração. O primeiro tipo compreende os modelos de ataques especulativos autorrealizáveis, segundo os quais alterações na política monetária decorrentes de um ataque especulativo podem resultar em uma crise autorrealizável, mesmo havendo uma compatibilidade entre as políticas econômicas e o regime de câmbio fixo.

O modelo de Obstfeld (1994) considera que o governo pode escolher entre defender ou não uma taxa de câmbio fixa, refletindo em um trade-off entre a flexibilidade macroeconômica de curto prazo e a credibilidade de longo prazo. Neste sentido, a lógica da crise resulta do fato de que a defesa de uma taxa de câmbio fixa se torna mais cara para o governo caso os agentes de mercado acreditem que esta política irá falhar. Por conseguinte, um ataque especulativo sobre o câmbio pode desenvolver-se como resultado de uma previsão de deterioração dos fundamentos ou apenas por meio de expectativas autorrealizáveis (KRUGMAN, 1998).

Os Modelos de Segunda Geração consideram que uma crise cambial consiste no resultado não antecipado de mudanças autorrealizáveis nas expectativas de mercado. Dessa forma, ataques especulativos podem ocorrer mesmo que um país apresente sólidos fundamentos macroeconômicos.

Conforme descreve Prates (2005), não há evidência de uma relação determinística entre os fundamentos e a ocorrência de crise nos Modelos de Segunda Geração, uma vez que existe a possibilidade de equilíbrios múltiplos. Estes modelos funcionaram como base para os modelos de crises cambiais em países emergentes, desenvolvidos a partir da década de 1990, dentre os quais destacam-se: os modelos de Sachs, Tornell e Velasco (1996), Calvo e Mendoza (1997) e Cole & Kehoe (1996). Algumas considerações foram introduzidas nos tradicionais Modelos de Segunda Geração, com o intuito de adequar a análise às crises dos países emergentes, quais sejam: expectativas autorrealizáveis dos investidores residentes e não-residentes, influência de um conjunto mais amplo de fundamentos macroeconômicos sob a decisão dos governos relacionadas ao câmbio, a importância dos indicadores externos sobretudo das políticas monetárias dos países desenvolvidos, introdução dos fluxos de capitais, do sistema bancário e do efeito contágio na análise.

A eclosão da crise asiática, na segunda metade da década de 1990, que culminou no colapso do mercado de ativos e do mercado bancário de diversos países emergentes, marcou o segundo ponto de inflexão na literatura empírica sobre as crises financeiras. Anteriormente à eclosão da crise, os países asiáticos haviam vivenciado longos períodos de crescimento econômico, apresentando taxas de inflação relativamente baixas, fundamentos fiscais mais equilibrados e níveis de desemprego pouco significativos.

recessão nos mercados de ativos, com uma rápida disparada dos preços das ações e de ativos reais que, em seguida, declinaram em alta velocidade. Segundo Calvo (1998), as crises financeiras ocorridas nos mercados emergentes na década de 1990 revelaram particularidades até então pouco exploradas nos modelos tradicionais.

Krugman (1998) alertou para o fato de que uma crise cambial, cujas causas eram investigadas por meio dos modelos de primeira e segunda gerações, constituía apenas uma parcela, ou uma consequência, de uma ampla crise financeira. O cerne da crise asiática constituiu-se na formação de uma bolha e posterior colapso dos preços dos ativos em geral. Neste contexto de colapso financeiro, surgiram os Modelos de Terceira Geração, que dentre outras inovações, passaram a considerar duas questões comumente negligenciadas nas duas primeiras gerações de modelos, quais sejam:

o papel dos intermediários financeiros e do risco moral associado a um mercado financeiro fracamente regulamentado.

a análise dos preços dos ativos reais.

Sob a ótica de Krugman (1998), a crise asiática começou com os intermediários financeiros, instituições cujos passivos eram inicialmente vistos como uma garantia implícita do governo que, entretanto, tornaram-se essencialmente desregulamentados e, portanto, sujeitos a diversos problemas de risco moral. O risco excessivo assumido por essas instituições resultaram na elevação dos preços dos ativos. A sobrevalorização dos ativos foi sustentada, em parte, pela proliferação de empréstimos arriscados que elevaram os preços dos ativos de risco, fazendo com que as condições financeiras dos intermediários parecessem mais sólidas do que realmente eram. Por conseguinte, a bolha estourou, os preços dos ativos declinaram rapidamente, evidenciando assim a insolvência dos intermediários financeiros que interromperam suas operações, deflagrando dessa forma o mecanismo da crise financeira. A análise da gravidade e da complexidade desta crise, assim como a aparente vulnerabilidade das economias asiáticas, contribuem ainda para a compreensão do fenômeno de contágio entre países sem fortes ligações econômicas.

atingidos pela crise, a intensidade do efeito contágio pode ser explicada pelo modelo como resultado da alta vulnerabilidade das economias asiáticas a expectativas pessimistas autorrealizáveis, desencadeando um declínio serial dos preços dos ativos.

Os modelos de terceira geração surgiram diante do desafio de explicar esse novo padrão de crise que eclodiu nos países asiáticos no final da década de 1990, deslocando o foco de análise dos fundamentos macroeconômicos para o funcionamento dos mercados financeiros das economias emergentes. A fragilidade do sistema financeiro torna-se o cerne das causas das crises financeiras.

Existe uma vasta literatura a respeito dos Modelos de Terceira Geração. Segundo Prates (2005), os Modelos de Terceira Geração podem ser divididos em três grupos. O primeiro grupo é constituído por modelos que associam a fragilidade do sistema financeiro ao risco moral criado pelas garantias governamentais e seguem o método analítico dos modelos de primeira geração. Os modelos desenvolvidos por Dooley (1997), Krugman (1998), Corsetti, Pesenti e Roubini (1998) fazem parte deste grupo. Nestes modelos, as causas das crises estão diretamente relacionadas a um ataque especulativo antecipado contra as reservas governamentais, resultante de inconsistências das políticas econômicas, assim como nos modelos de primeira geração. Contudo, tais inconsistências não decorrem de políticas fiscais e monetárias expansionistas, conforme argumentavam os modelos de primeira geração, mas de uma distorção no funcionamento dos mercados, gerada pela existência de garantias governamentais aos passivos dos residentes, em um contexto de ineficiência da regulamentação financeira e supervisão bancária.

O segundo grupo é formado pelos modelos cujo foco de análise está voltado para as expectativas autorrealizáveis e para o pânico financeiro dos investidores, com uma análise semelhante à dos modelos de segunda geração. Entre os principais modelos deste grupo, destaca-se o modelo desenvolvido por Chang e Velasco (1998), com o objetivo de analisar os determinantes das crises financeiras em países emergentes. Neste modelo de equilíbrios múltiplos, a iliquidez internacional do sistema bancário, decorrente do comportamento dos fluxos de capitais intermediados por este sistema, pode desempenhar um papel central na deflagração de uma crise financeira.

modelo de crises gêmeas considera que os bancos, principais intermediários entre o funding

externo e o setor produtivo doméstico, estariam expostos a uma falha de mercado, resultante da imperfeição dos contratos, e a uma falha de governo, decorrente da proteção aos investidores em caso de crises sistêmicas. A interação entre essas distorções determinaria, em última instância, o excessivo crescimento do crédito, a apreciação cambial e a auto-realização das crises gêmeas.

Diante do exposto, é possível observar que as gerações de modelos que emergiram a partir da segunda metade da década de 1990 incorporaram indicadores externos dos países referentes aos mercados financeiros, tais como: ataques especulativos autorrealizáveis, a volatilidade dos fluxos de capitais, o comportamento de “manada” dos investidores estrangeiros e o efeito contágio.

A literatura referente aos Modelos de Quarta Geração de crises financeiras ainda está sendo desenvolvida. No trabalho realizado por Breuer (2004), uma quarta geração de modelos é identificada, considerando os fatores institucionais e o nível de risco no âmbito do sistema financeiro como as causas potenciais das crises financeiras. Neste sentido, Breuer (2004) argumenta que fatores institucionais fracos correspondem às causas subjacentes de políticas insustentáveis, endividamento excessivo e hiperinflação, dentre outros. Embora os fatores econômicos também desempenhem um papel importante para a análise desses modelos, o conjunto de fatores institucionais determinam as condições para os resultados econômicos. Nos últimos anos, observou-se uma ampliação da base de dados referente aos fatores institucionais dos países, permitindo assim a elaboração de pesquisas com este foco (JACOBS et al. 2011).

É importante ressaltar ainda que, nos últimos anos, construiu-se uma ampla literatura empírica com o intuito de identificar indicadores macroeconômicos e financeiros que sinalizassem, de forma exata e oportuna, as crises financeiras iminentes. Neste sentido, destacam-se os trabalhos realizados por Kaminsky, Lizondo e Reinhart (1998), Kaminsky e Reinhart (1999), Goldstein, Kaminsky e Reinhart (2000) que, por meio da utilização do chamado método dos sinais, analisaram se a economia de um determinado país apresentava algum sinal representativo do período antecedente a uma crise, com o objetivo de prever a ocorrência de uma crise financeira.

por longos períodos. Economias altamente alavancadas não se sustentam por um longo período, sobretudo, aquelas em que a rolagem de dívidas de curto prazo baseia-se na confiança em ativos básicos relativamente ilíquidos, principalmente se o endividamento apresentar um crescimento descontrolado. Ao sintetizarem a longa história das crises financeiras, Reinhart e Rogoff (2009) concluem que, na realidade, existe um padrão no que diz respeito à trajetória geral das crises financeiras.

As crises financeiras consistem em eventos multidimensionais, tornando assim difícil a identificação de apenas uma variável como seu determinante. Muitas teorias e modelos empíricos têm sido desenvolvidos ao longo dos últimos anos sobre as causas das crises financeiras. A literatura existente esclareceu alguns dos fatores que impulsionam a eclosão de crises financeiras, contudo continua sendo um desafio identificar de forma definitiva as suas causas mais profundas. Enquanto fundamentos macroeconômicos, inconsistências das políticas econômicas, choques internos e externos são geralmente analisados na construção dos modelos, muitas questões relacionadas às causas exatas das crises ainda permanecem. As crises financeiras, em alguns casos, parecem ser conduzidas e transmitidas por fatores irracionais, tais como: surgimento de bolhas de ativos, corridas súbitas aos bancos e contágio entre os mercados financeiros (CLAESSENS, KOSE; 2013).

A literatura empírica sobre efeito contágio de crises financeiras teve forte impulso a partir da década de 1990, período caracterizado pela ocorrência de uma série de graves crises. Uma característica comum da maioria das crises ocorridas, sobretudo, no final da década de 1990, consistiu na rápida transmissão de um choque ocorrido em um determinado país para diversos mercados financeiros de diferentes dimensões e estruturas espalhados por todo o mundo, aumentando assim o interesse pelo estudo deste fenômeno denominado contágio. Numerosos trabalhos empíricos têm sido desenvolvidos com o intuito de analisar a existência de contágio durante as crises financeiras recentes, assim como os canais pelos quais o contágio pode ocorrer. Alguns modelos empíricos baseiam-se no comportamento individual e assumem que os investidores reagem de formas diferentes a um grande choque negativo. Outros modelos argumentam que a maioria dos choques são transmitidos através de fundamentos como o comércio. Segundo Forbes e Rigobon (2001), os trabalhos empíricos desenvolvidos, com o intuito de analisar como os choques são transmitidos internacionalmente, utilizam comumente três diferentes mecanismos: equilíbrios múltiplos, liquidez endógena e economia política.

demonstram como a transmissão de um choque inicial é impulsionada por mudanças nas expectativas dos investidores no mercado financeiro, sem enfatizar o papel dos fundamentos macroeconômicos para a ocorrência de crises. Tais modelos podem ser importantes para a compreensão de ataques especulativos em economias com fortes fundamentos macroeconômicos. Os modelos de choques de liquidez endógenos examinam como um choque de liquidez afeta as decisões dos investidores em relação às suas atuações em mercados financeiros domésticos e de diferentes países. Existem ainda os modelos que se baseiam nas decisões de economia política dos países. Trabalhos que utilizam estes mecanismos serão descritos ao longo desta seção.

Neste contexto, Eichengreen, Rose e Wyplosz (1996) desenvolveram um trabalho com vistas a analisar a evidência de contágio para um painel de 20 países industrializados, considerando-se um período de 30 anos. Foi desenvolvido um modelo probit neste trabalho para examinar a existência de contágio de crises cambiais nestes países e verificar se as ocorrências de ataques especulativos nos países analisados tendem a ser temporalmente correlacionadas. Os resultados mostram que o efeito contágio parece ser mais significativo entre países com maiores vínculos comerciais internacionais do que entre países com fundamentos macroeconômicos semelhantes.

A metodologia probit foi utilizada também por Sachs, Tornell, Velasco (1996) com o objetivo de investigar a crise do México, ocorrida em 1995, e seu efeito sobre as economias de diversos países, comumente conhecido como “efeito tequila”. Estes pesquisadores analisaram uma amostra de 20 economias emergentes em busca do motivo pelo qual alguns países foram acometidos por crises financeiras em 1995, enquanto que outros não sofreram impactos em suas economias. Para tanto, construíram um modelo identificando três fatores que determinam quando um país é vulnerável a crises financeiras, quais sejam: uma forte apreciação da taxa de juros real, um sistema bancário frágil e fortes perdas de reservas internacionais. A partir dos resultados obtidos por meio do modelo, os autores concluíram que a crise Mexicana atingiu justamente aqueles países considerados vulneráveis por apresentarem fracos fundamentos no período imediatamente anterior. Na ausência de tais fraquezas, observou-se que os efeitos do contágio da crise mexicana foram breves e não causaram fortes danos nas economias dos países.

quando há baixo crescimento do produto, crescimento elevado do crédito interno, elevadas taxas de juros e baixa proporção de investimento externo direto com relação à dívida total.

Considerando-se a utilização do mecanismo de choques de liquidez endógenos destaca-se o modelo desenvolvido por Valdés (1996), segundo o qual a ocorrência de uma crise financeira em um país pode reduzir a liquidez dos participantes do mercado. Tal mecanismo pode estimular os investidores, a fim de continuarem operando no mercado, a recomporem seus portfólios e venderem ativos em mercados financeiros de outros países. Um forte choque de liquidez pode ainda aumentar o nível de racionamento do crédito e o estímulo aos investidores a venderem seus ativos em mercados financeiros de países não afetados inicialmente pela crise. O principal objetivo deste modelo consiste em mostrar que quando os investidores não encontram liquidez em um determinado mercado financeiro de um país, geralmente decorrente de uma crise, estes passam a operar em outros mercados financeiros, transmitindo assim os efeitos da crise para outros países.

Calvo (1999) desenvolve um modelo de liquidez endógena diferente do modelo de Valdés (1996). Este modelo introduz o problema de informação assimétrica entre os investidores, segundo o qual os investidores informados recebem sinais a respeito dos fundamentos macroeconômicos de um país e respondem a um choque de liquidez com a venda de seus portfólios. Por outro lado, os investidores desinformados, não conseguem diferenciar um choque de liquidez de um sinal ruim no mercado financeiro e, portanto, consideram um prêmio quando os investidores informados estão na posição de vendedores líquidos. Nos modelos de Calvo (1999) e Valdés (1996) um choque de liquidez provoca um aumento da correlação dos preços dos ativos.

Já o trabalho realizado por Masson (1998) defende a ideia de que apenas os modelos que admitem equilíbrios múltiplos são capazes de reproduzir o efeito contágio. Em seu estudo, Masson (1998) afirma que o contágio puro envolve mudanças em expectativas autorrealizáveis, com mercados financeiros sujeitos a equilíbrios múltiplos. O autor demonstra, por meio da utilização de um simples modelo de balanço de pagamentos, como uma crise em um país poderia coordenar as mudanças nas expectativas dos investidores, alterando assim os equilíbrios dos mercados e desencadeando crises em outras economias.

redução dos custos políticos de outros países ao adotarem o mesmo procedimento, aumentando assim a probabilidade desses países mudarem os seus regimes cambiais. Como resultado, as crises cambiais podem se expandir para diversos países e a transmissão do choque inicial ocorre por meio de um canal de contágio não existente no período anterior à crise.

Baig e Goldfajn (1999) analisam a evidência de contágio entre os mercados financeiros da Tailândia, Indonésia, Coréia e Filipinas durante a crise asiática. Estes autores utilizam a análise de correlação e modelos de vetores autorregressivos com o intuito de verificar as extensões dos comovimentos dos mercados durante o período de crise. Em seguida, analisam se o grau de correlação entre esses mercados aumentam significativamente durante as crises. A análise de correlação é realizada para os seguintes mercados de cada um dos países: câmbio, ações, dívida externa e taxa de juros. Posteriormente, aplicou-se a metodologia VAR com vistas a examinar a significância e a persistência de choques entre os mercados, evidenciando assim o fenômeno do contágio. Após a estimação dos modelos VAR, foram introduzidas variáveis dummies aos modelos, representativas dos fundamentos macroeconômicos do país em análise e de fontes de contágio para os demais países.

Os resultados deste trabalho sugerem a existência de contágio durante a crise asiática. Ao comparar as correlações em períodos de tranquilidade e períodos de crises, observou-se forte contágio entre os mercados de dívida externa. A partir da análise da crise asiática é possível inferir que, durante um período de instabilidade financeira, os choques são rapidamente transmitidos de um mercado para outro, tornando-se uma fonte de forte instabilidade. A evidência de contágio no mercado de dívida externa reforça a ideia de que existe um elemento latente de pânico financeiro na crise asiática identificado pelo aumento substancial das correlações em períodos de crises.

Bordo e Murshid (2000) analisam a evidência de contágio dos episódios de volatilidade, ocorridos no período imediatamente anterior à Primeira Guerra Mundial e no período entre guerras. Posteriormente, estes autores contrastam os resultados encontrados com as evidências de contágio das crises ocorridas na Ásia e na América Latina.

contagiosas do que aquelas ocorridas em períodos anteriores. A análise de componentes principais também foi utilizada por estes autores, visando verificar o grau e a extensão do comovimento entre os mercados. Os resultados mostraram pouca evidência de fortes relações entre os mercados durantes os períodos de turbulência. Contudo, foram identificadas algumas evidências de forte comovimento em períodos de crises anteriores.

Bazdrech e Werner (2000) utilizam as metodologias de vetores autorregressivos e análise de correlação para analisarem o efeito contágio em mercados domésticos mexicanos das crises da Ásia, Rússia e Brasil, ocorridas no período compreendido entre os anos de 1997 e 1999. O modelo de vetores autorregressivos foi utilizado com o propósito de medir o grau de comovimento entre os mercados mexicanos e os mercados dos países epicentros das crises. De acordo com os resultados deste modelo pode-se inferir que o mercado de câmbio mexicano reagiu de forma significativa à crise brasileira de 1999. No que diz respeito ao mercado acionário mexicano, observaram-se fortes impactos da crise asiática e brasileira sobre o comportamento das ações. Em relação ao mercado mexicano de dívida soberana, os efeitos de choques nos spreads soberanos do Brasil e dos países asiáticos mostraram-se significativos e de longa duração.

O artigo desenvolvido por Kaminsky, Reinhart e Vegh (2003) enfatiza a existência de três elementos-chave que determinam a ocorrência ou não do contágio financeiro em um determinado país, em períodos de crises, quais sejam: uma reversão abrupta de fluxos de capitais, anúncios inesperados e um credor comum alavancado. O primeiro elemento fundamenta-se no fato de que o contágio geralmente ocorre após um aumento significativo de ingressos de capitais internacionais e o consequente choque ou anúncio de uma bolha. Neste cenário, a capacidade rápida e drástica de uma reversão dos fluxos de capitais – comumente denominada de sudden stop – desempenha um papel significativo na ocorrência do contágio.

O segundo elemento refere-se aos anúncios que disparam as reações em cadeia, chegando como uma surpresa nos mercados financeiros, de modo que os investidores não conseguem ajustar adequadamente as suas carteiras. O terceiro elemento diz respeito ao fato de que a existência de um credor comum alavancado contribuiu para o contágio em todos os casos de crises com significativas e imediatas repercussões.

passivos externos do setor bancário, da taxa de desemprego e das taxas de juros dos Estados Unidos.

Feridun (2004) construiu um modelo probit visando identificar os indicadores que refletem as reais causas da crise financeira russa. O modelo incorporou vinte indicadores macroeconômicos e financeiros referentes ao período de 1988 a 1998. Os resultados da estimação mostram que as variáveis mais significativas foram: investimento externo direto/PIB, inflação, preços do petróleo, taxa de juros real, conta corrente/PIB, PIB per capita, reservas internacionais, preços de ações, taxa de câmbio real e crescimento das exportações.

Dooley e Hutchison (2009) analisaram o contágio da crise norte-americana financeira do subprime para os mercados emergentes, em especial, para o mercado financeiro mexicano, cujas relações financeiras e econômicas são estreitas. Utilizando a metodologia VAR, observou-se que as relações entre os mercados financeiros norte-americano e mexicano tornaram-se mais fortes a partir de 2008, quando a crise financeira atingiu seu ápice. Foram encontradas evidências da hipótese de descolamento (conhecida na literatura internacional como decoupling). Dessa forma, observou-se que os mercados emergentes pareciam ter um comportamento isolado e dissociado da trajetória dos mercados financeiros norte-americanos desde 2007 até meados de 2008, período marcado por um certo descolamento do sistema financeiro internacional.

A partir do segundo semestre de 2008, os mercados financeiros emergentes começam a responder fortemente à deterioração dos mercados financeiros norte-americanos, evidenciando assim um forte contágio, que posteriormente resultou em desacelerações e recessões nas economias emergentes.

Quadrini e Mendoza (2010) desenvolveram um modelo de economia aberta em que os intermediários financeiros desempenham um papel central na análise da recente crise financeira norte-americana do subprime e dos seus efeitos de contágio. Os resultados do modelo indicam que a magnitude de um choque sobre os preços dos ativos são amplificados devido às exigências de capitais dos bancos com base na marcação a mercado. Além disso, o modelo considera que choques relativamente pequenos sobre capitais de intermediários financeiros de um país geram grandes efeitos sobre os preços de ativos em mercados de outros países. Dessa forma, o modelo busca explicar as causas dos grandes declínios nos preços dos ativos nos mercados financeiros internacionais, assim como o contágio global nos preços de ativos durante a crise do subprime.

econômicos. A partir da estimação de um modelo fatorial, que considera fatores nacionais e internacionais, foram encontradas evidências de contágio. Os resultados do modelo mostram que a crise financeira não se espalhou de forma indiscriminada entre países e setores econômicos. Neste sentido, observou-se que a exposição a fatores externos resultante de vínculos financeiros e bancários entre países não desempenhou papel significativo na transmissão de choques relacionados à crise financeira de 2007-2009 entre mercados de ações internacionais. Entretanto, portfólios de países que apresentaram fracos fundamentos macroeconômicos, déficits fiscais e em conta corrente sofreram mais intensamente os efeitos de contágio, tanto de mercados financeiros norte-americanos quanto de outros mercados domésticos, e por conseguinte, foram os países mais afetados pela crise financeira global.

A eclosão da recente crise europeia tem estimulado uma nova discussão sobre o efeito contágio de crises financeiras. Estudos relacionados às crises ocorridas no final da década de 1990 e início dos anos 2000 apresentavam uma sinalização relativamente clara a respeito dos fatores responsáveis pela propagação dos choques. No caso da atual crise europeia, observou-se que diversos paíobservou-ses entraram em criobservou-se no mesmo período, de modo que várias das técnicas existentes na literatura empírica sobre contágio apresentaram-se inadequadas para análise da presente crise. Diante deste contexto, Rigobon et al. (2013) analisaram o contágio de risco soberano nos principais países da Zona do Euro, por meio da utilização de regressões quantílicas, que consideram a possibilidade de heteroscedasticidade quando eventos extremos ocorrem. Para a análise do efeito contágio, são utilizadas séries diárias referentes aos swaps de crédito (credit default swaps, CDS) e prêmios de risco para a maioria dos países da Zona do Euro, relativas ao período compreendido entre novembro de 2008 e setembro de 2011.

Do ponto de vista metodológico, estes autores ressaltam as principais vantagens da utilização das regressões quantílicas para análise do contágio, entre as quais destacam-se: método flexível para detecção de alterações nos mecanismos de transmissão de choques, correção do problema de heteroscedasticidade dos dados e a não exigência de conhecimento prévio a respeito do canal de contágio.

Os principais resultados deste modelo sugerem que, dos três mercados analisados, os mercados de ações de economias emergentes são os mais integrados aos mercados de ações globais. Os efeitos de contágio são mais evidentes nos mercados de ações de economias emergentes da Ásia e América Latina. Já os efeitos contágio entre mercados são mais evidentes na direção dos mercados de títulos globais para os mercados de ações locais no caso de países do leste europeu. Contudo, no caso das economias avançadas, o contágio ocorre em direção contrária à anterior, ou seja, dos mercados de ações globais para os mercados de títulos domésticos.

Segundo Forbes (2012), a análise do efeito contágio por meio de modelos de vetores autorregressivos vem sendo desenvolvida com base nos resultados obtidos pela função impulso-resposta. Este autor considera a metodologia VAR mais avançada para identificar evidências de contágio, quando comparada à analise de coeficientes de correlação que, geralmente não se ajustam para heteroscedasticidade e geram resultados mais frágeis.

O trabalho realizado por Rigobon et al. (2013) define contágio como uma mudança nos mecanismos de propagação quando ocorrem grandes choques. Os resultados das regressões mostram que não ocorreram mudanças na intensidade de transmissão dos choques entre os países europeus no início da crise, sugerindo que o contágio na Europa manteve-se moderado até o mês de setembro de 2011, ultimo período considerado na análise. Dessa forma, estes resultados sugerem que o comportamento e o deslocamento comuns observados nas séries de CDS dos países constituem resultados da interdependência que sempre esteve presente. Portanto, a magnitude dos mecanismos de propagação não foi alterada durante a recente crise europeia. Contudo, os autores alertam para o fato de que estes comportamentos podem mudar ao longo do período de crise. Por fim, os autores defendem a 29deia de que a estabilidade observada por meio das regressões quantílicas corrobora a utilização de modelos autorregressivos como ferramentas importantes para a análise do mecanismo de transmissão de choques, ou seja, do fenômeno contágio.

choques, ocorridos nos Estados Unidos no auge da crise financeira, para os mercados dos países membros do BRICS. Os resultados destes modelos mostraram que os choques ocorridos em diferentes mercados financeiros norte-americanos, no período da crise financeira do subprime, exerceram fortes influências sobre os respectivos mercados em cada um dos países que compõem o BRICS.

Ferreira e Mattos (2012) analisaram o efeito contágio da crise financeira internacional sobre os índices do mercado de ações do Brasil, a partir do estudo do padrão das covariâncias estimadas entre os índices do mercado acionário brasileiro e norte-americano. A análise empírica foi realizada por meio da estimação de modelos multivariados GARCH-BEKK. Os resultados mostraram claras evidências de contágio nos índices dos mercados brasileiros e norte-americanos, sobretudo, nos índices imobiliário e financeiro.

Silva, Murillo e Couto (2012) desenvolvem modelos Early Warning Systems (EWS), com o objetivo de identificar as variáveis indicadoras da iminência de uma crise na economia brasileira, no período compreendido entre os anos de 2000 e 2010; além de analisar os canais de contágio da crise financeira do subprime. Para tal análise, foram utilizados modelos de estimação por sinal e modelos probit. De acordo com os resultados dos modelos, observou-se que a economia brasileira tende a ser afetada de forma mais intensa por instabilidades na economia norte-americana por meio do canal financeiro de contágio.

3 AS CRISES FINANCEIRAS E O EFEITO CONTÁGIO

3.1 AS CRISES FINANCEIRAS E SUAS FORMAS DE MANIFESTAÇÃO

Segundo Claessens e Kose (2013), as crises financeiras correspondem a episódios multidimensionais, dificilmente associadas a uma causa única, sendo comumente relacionadas aos seguintes fenômenos: mudanças substanciais nos volumes de crédito e nos preços de ativos, severas rupturas na intermediação financeira e no fornecimento de financiamento externo para diversos atores econômicos, grandes problemas de liquidez e de balanços de pagamentos. Contudo, por vezes, as crises financeiras parecem ser conduzidas por fatores irracionais, assim como as corridas súbitas aos bancos, limites para a arbitragem durante momentos de estresse financeiro e surgimento de bolhas de ativos. As crises financeiras são geralmente precedidas por booms de crédito e de ativos, gerando choques e mudanças estruturais na economia.

As crises financeiras podem se manifestar de diferentes formas. Reinhart e Rogoff (2009) definem as crises financeiras baseando-se em limiares quantitativos e na ocorrência de episódios de conturbações econômicas. Estes autores definem cinco variedades de crises financeiras, quais sejam: crises cambiais, crises bancárias, crises inflacionárias, crises de dívida interna e externa.

a) Crise cambial: este tipo de crise é facilmente identificada uma vez que envolvem grandes variações nas taxas de câmbio, geralmente relacionadas à crises de inflação. Reinhart e Rogoff (2009) consideram como crises cambiais as depreciações acima de 15% ao ano. Alterações nas reservas internacionais ou ajustes nas taxas de juros podem absorver as pressões cambiais ou moderar as flutuações da taxa de câmbio.

financeiras, corridas aos bancos e apoio do governo a instituições financeiras. A avaliação das condições financeiras e dos custos fiscais associados à recuperação de uma crise bancária tem sido utilizados como critérios de análise das crises bancárias.

c) Crise de inflação: esse tipo de crise pode ser identificado de modo simples e direto, por meio de limites quantitativos estabelecidos para a taxa de inflação anual. Reinhart e Rogoff (2009) consideram uma taxa de 20% ao ano o limiar de crise inflacionária, ao argumentar que os efeitos da inflação neste patamar são considerados bastante nocivos à economia dos países.

d) Crise de dívida interna: esse tipo de crise envolve, por vezes, o congelamento de depósitos bancários. Historicamente, é muito difícil de ser identificada, devido à falta de dados históricos consistentes sobre a dívida interna dos países. Essas crises são caracterizadas por períodos de inflação alta, tributação punitiva, taxas de juros elevadas, moeda desvalorizada e outras formas de repressão financeira.

e) Crise de dívida externa: o calote soberano corresponde ao não pagamento do principal e dos juros das dívidas pelos governos na data devida. Esses episódios incluem casos em que a dívida reescalonada é liquidada em termos menos favoráveis que a obrigação original. Os calotes soberanos são facilmente identificados, tendo em vista que geralmente envolve um único evento, o default nos pagamentos. Estes eventos são evidenciados por meio das classificações de agências de risco ou informações de instituições financeiras internacionais

As crises financeiras globais são caracterizadas por uma sincronia entre os países no que diz respeito aos comportamentos nos mercados de ativos, às tendências no comércio, no emprego e em outros indicadores econômicos. Reinhart e Rogoff (2009) definem as crises financeiras globais, apontando quatro elementos que as diferenciam das crises regionais, quais sejam:

a) Afetam de forma direta ou indireta os fluxos financeiros para numerosos países, compreendendo um ou mais centros financeiros globais.

c) Em cada região, envolvem três ou mais países na crise.

d) Elevação do índice de turbulência financeira, ponderado pelo PIB global.

As recessões ligadas a crises financeiras globais são mais graves em termos de duração e amplitude, quando comparadas às crises regionais. Neste sentido, a recuperação dos países nos períodos pós-crises é mais longa e mais complexa quando se trata de crises globais, ou seja, quando o resto do mundo também enfrenta dificuldades.

3.2 O SIGNIFICADO DE CONTÁGIO NO ÂMBITO DAS CRISES FINANCEIRAS

O termo contágio começou a ser intensamente utilizado a partir da eclosão da crise asiática, em 1997, e de uma série de crises que afetaram os mercados financeiros de diferentes países em todo o mundo neste período. Diante destes acontecimentos, diversos trabalhos acadêmicos começaram a ser desenvolvidos com o intuito de compreender, medir, prever e prevenir o contágio financeiro internacional.

Ainda que existam numerosos trabalhos sobre este tema e o uso reiterado da terminologia contágio para descrever o fenômeno da propagação internacional de crises financeiras, esta definição não é consensual na literatura recente. A definição precisa de contágio é algo em aberto na literatura, assim como não há consenso sobre a utilização de uma metodologia específica para analisar a evidência de contágio.

Quadro 1 – Definições de Contágio no âmbito das Crises Financeiras

DEFINIÇÕES DE CONTÁGIO FONTES

Reflete o aumento das correlações entre mercados após um choque idiossincrático em um determinado mercado, provocado pela existência de informação imperfeita.

King e Wadhwani (1990)

Um aumento na probabilidade de um ataque especulativo à moeda doméstica não decorrente de variações dos fundamentos macroeconômicos, mas da ocorrência de um ataque especulativo em outro país.

Eichengreen, Rose e Wyplosz (1996)

Comovimento entre mercados financeiros decorrentes de choques globais, choques em um país específico, relações comerciais e econômicas.

Masson (1999)

Comovimentos em variáveis financeiras que excedem aqueles que podem ser explicados por comovimentos de fundamentos macroeconômicos.

Baig e Goldfajn (2000)

Mudança na forma como os choques são transmitidos aos países em períodos de crises financeiras.

Favero e Giavazzi (2000)

Propagação de distúrbios de mercados de um país para outro, podendo ser observado por meio de comovimentos de taxas de câmbio, preços de ações, spreads soberanos e fluxos de capitais.

Dornbusch, Park e Claessens (2000)

Fenômeno segundo o qual a extensão e a magnitude de um choque transmitido internacionalmente excedem o que era esperado ex ante.

Edwards (2000)

Aumento significativo das ligações entre mercados após a ocorrência de um choque em um determinado país.

Forbes e Rigobon (2002)

Episódio em que ocorrem efeitos significativos imediatos em numerosos países, decorrentes da incidência de um evento, ou seja, quando as consequências são rápidas e furiosas, evoluindo em questão de horas ou dias.

Kaminsky, Reinhart e Vegh (2002)

Movimentos de preços em um mercado, resultante de um choque ocorrido em outro mercado.

Kodres e Pritsker (2002)

Transbordamento de informações, ou seja, notícias de uma firma ou de um país transbordam e afetam outras firmas em outros países.

Mathur et. al (2003)

Comovimentos irracionais identificados como resíduos de um modelo controlado para fundamentos macroeconômicos e decisões racionais de investidores.

Karolyi (2003)

DEFINIÇÕES DE CONTÁGIO FONTES

Efeitos de choques extremos em índices de ações de outras regiões. Bae, Karolyi e Stulz (2003)

Aumento significativo das correlações entre mercados de diferentes países a partir da eclosão de uma crise.

Corsetti, Pericoli e Sbracia (2003)

Um aumento significativo da probabilidade condicional de incidência de um choque em um mercado, diante da ocorrência deste evento em outro mercado

Hartmann, Straetmans e Vries (2004)

Excesso de correlação entre os mercados de ações durante períodos de alta volatilidade, ou seja, aumento significativo das correlações entre mercados acionários.

Boyer, Kumagai e Yuan (2006)

Efeitos de movimentos contemporâneos entre os mercados de retornos de ativos de diferentes países, condicionados por uma série de fatores comuns, regionais e idiossincráticos.

Dungey, Fry, González- Hermosillo e

Martin (2010)

Comovimentos em excesso explicados por fatores além dos fundamentos macroeconômicos.

Bekaert, Ehrmann, Fratzscher e Mehl (2011)

Grandes mudanças nos fluxos de capitais de um país, resultantes de choques em outros países.

Forbes e Warnock (2012)

A maioria dos trabalhos acadêmicos conceitua o fenômeno contágio como a transmissão de um choque de um determinado país para outro com o qual não há fortes relações por meio de canais de comércio e de fluxos de investimentos. Alguns economistas têm defendido a utilização do termo “contágio puro” para descrever o cenário de um aumento significativo nas ligações entre mercados internacionais após a ocorrência de um choque em um determinado país. Contudo, a ocorrência de um choque significativo a nível mundial, como um forte aumento dos preços das commodities, não configura como contágio para a maioria dos estudiosos sobre o assunto (FORBES, 2012).

Baseando-se na ampla definição estabelecida por Forbes (2012), o presente trabalho considera que o fenômeno contágio, no âmbito das crises financeiras, consiste na transmissão de um choque negativo extremo de um país para outro (ou para um grupo de países).

de desenvolver uma análise estática do contágio, além da construção de um modelo de vetores autorregressivos (VAR), com vistas a analisar a dinâmica em torno dos efeitos de contágio de crises financeiras. As estimações dos modelos Probit e VAR serão detalhadas nas próximas seções.

3.3 A DINÂMICA DAS CRISES FINANCEIRAS GLOBAIS (1997-2012)

Esta subseção apresenta uma síntese das principais crises financeiras globais que afetaram significativamente um elevado número de países, sobretudo, os países latino-americanos, ocorridas no período compreendido entre os anos de 1997 e 2012. Neste sentido, destacam-se: a crise asiática, ocorrida em 1997; a crise russa, em 1998; a crise norte-americana do subprime, iniciada em 2007; e a posterior deflagração da crise europeia.

A eclosão da crise asiática correspondeu a um ponto de inflexão na teoria das crises financeiras. A crise teve início em julho de 1997, com um ataque especulativo sobre a moeda tailandesa, baht, que passou a sofrer desvalorizações bruscas, cujos efeitos se espalharam rapidamente para a Malásia, Indonésia, Filipinas e Coreia. Uma forte recessão econômica resultante desta crise ameaçou décadas de progresso econômico vivenciado anteriormente pelas economias asiáticas.

Esta crise, caracterizada pelo colapso simultâneo dos regimes de câmbio administrado e dos sistemas bancários domésticos, após uma súbita reversão dos fluxos de capitais, surpreendeu pelo fato de que os países mais afetados apresentavam, na época, uma admirável capacidade de combinar fundamentos macroeconômicos estáveis com um elevado crescimento sustentado.

Conforme ressaltam Reinhart e Rogoff (2009) e Roubini e Mihm (2010), as crises financeiras parecem apresentar um padrão que transpassa regiões e épocas distintas, no entanto, cada uma possui determinadas particularidades que as diferenciam ao longo da história. A crise no Sudeste Asiático parecia diferir fundamentalmente do padrão das crises ocorridas em períodos anteriores.

Por outro lado, todos os países atingidos por essa crise sofreram, no período imediatamente anterior, um forte e abrupto ciclo de expansão e recessão nos mercados de ativos: os preços das ações dispararam de forma brusca e, logo depois, declinaram profundamente.

Neste contexto, a atuação dos intermediários financeiros nesses países parece ter sido determinante para a deflagração dessa crise no Sudeste Asiático. Na Tailândia, observou-se o papel fundamental desempenhado pelas agências de financiamento, por meio de empréstimos de curto prazo, geralmente em dólares, a investidores especulativos, sobretudo, os que atuavam no mercado imobiliário. Na Coreia do Sul, muitos bancos convencionais foram envolvidos, atuando de forma semelhante ao observado na Tailândia, mediante extensivos empréstimos de curto prazo destinados a investimentos muito especulativos de corporações altamente alavancadas (KRUGMAN, 1998).

Assim, a crise na Ásia é decorrente de uma bolha financeira e posterior colapso dos preços dos ativos em geral. Segundo Krugman (1998), o problema iniciou-se com a atuação dos intermediários financeiros, que correspondiam instituições cujos passivos eram vistos como uma garantia implícita do governo; contudo, foram essencialmente desregulamentados, propiciando assim graves problemas de risco moral. Os empréstimos excessivamente arriscados dessas instituições provocaram forte elevação dos preços dos ativos. A sobrevalorização dos ativos foi sustentada pela propagação de empréstimos arriscados, tornando a situação financeira dessas instituições mais sólida do que eram na realidade. Dessa forma, a bolha financeira estourou, resultando no declínio geral dos preços dos ativos e na insolvência das instituições financeiras. A falência dessas instituições pressionou ainda mais a queda dos preços dos ativos. Este processo pode explicar a severidade dessa crise e ainda outro aspecto intrigante deste episódio que consiste na vulnerabilidade dessas economias a crises autorrealizáveis, contribuindo assim para a compreensão do fenômeno de contágio entre esses países.

Durante a crise asiática, houve uma grande mudança do sistema financeiro dos países envolvidos, resultante da falência de diversas instituições financeiras e da redução de empréstimos de risco pelos bancos que conseguiram continuar operando, gerando assim uma forte restrição do crédito.