Programa de Pós-Graduação

Stricto Sensu

em Economia

HÁBITO NO CONSUMO, ROLAGEM DA DÍVIDA E

PENALIDADE NO MERCADO DE CRÉDITO

.

Brasília - DF

2014

MARCEL STANLEI MONTEIRO

HÁBITO NO CONSUMO, ROLAGEM DA DÍVIDA E PENALIDADE NO MERCADO DE CRÉDITO.

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia.

Orientador: Prof. Dr. Carlos Enrique Carrasco Gutierrez.

M775h Monteiro, Marcel Stanlei.

Hábito no consumo, rolagem da dívida e penalidade no mercado de crédito. / Marcel Stanlei Monteiro – 2014.

69 f.; il.: 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2014. Orientação: Prof. Dr. Carlos Enrique Carrasco Gutierrez

1. Economia. 2. Consumo. 3. Mercado de crédito. 4. Penalidade. 5. Dívida. I. Carrasco Gutierrez, Carlos Enrique, orient. II. Título.

Dissertação de autoria de Marcel Stanlei Monteiro, intitulada “HÁBITO NO CONSUMO, ROLAGEM

DA DÍVIDA E PENALIDADE NO MERCADO DE CRÉDITO”, apresentada como requisito parcial para

obtenção do grau de mestre em Economia pela Universidade Católica de Brasília, em 13 de agosto de 2014, defendida e assinada pela banca examinadora abaixo assinada:

____________________________________________ Prof. Dr. Carlos Enrique Carrasco Gutierrez

Orientador

Mestrado em Economia – UCB

____________________________________________ Prof. Dr. Wilfredo Fernando Leiva Maldonado

Examinador Interno Mestrado em Economia – UCB

____________________________________________ Prof. Dr. Sérgio Ricardo de Brito Gadelha

Examinador Externo

AGRADECIMENTOS

Agradeço a Deus por este momento, pela realização deste trabalho e pelas circunstâncias em que tudo ocorreu.

Agradeço, também, aos meus amigos de sala de aula, especialmente ao Francisco Ferreira - Chico, ao Guilherme Macedo e ao João Marioto.

Agradeço ao Professor e Orientador Carlos Enrique, à Claudia Piva, ao Marcos Gesteira, ao Vitor Amâncio, ao Greisson Pereira e ao Jorge Abreu.

Agradeço à minha família e à Rafaela Andrade – a qual vivenciou cada momento percorrido até a conclusão desta pesquisa, e que, afetuosamente, esteve ao meu lado.

“... A luta tomou um disfarce religioso. Foi denominada Reforma protestante. Em essência, constituiu a primeira batalha decisiva da nova classe média contra o Feudalismo’’

RESUMO

Referência: MONTEIRO, Marcel Stanlei. Hábito no consumo, rolagem da dívida e

penalidade no mercado de crédito. 68 folhas. Dissertação de Mestrado em Economia – Universidade Católica de Brasília - UCB, Brasília, 2014.

Esta dissertação investigou a existência do hábito no consumo dos agentes representativos da economia brasileira, utilizando, para tanto, o modelo de Dubey, Geanakoplos e Shubik (2005), que recebeu a incorporação de um termo que representa a penalidade – aplicada aos agentes que tomam crédito e, posteriormente, faltam com seus compromissos financeiros assumidos. Utilizou-se, ainda, o modelo conhecido como Consumption-Based Capital Asset Pricing Model – CCAPM, para que fosse possível atribuir ao modelo de Dubey, Geanakoplos e Shubik (2005) a generalização de infinitos períodos, ao invés de apenas dois períodos. Assim, para atender aos objetivos desta pesquisa, estimou-se, através de duas funções de utilidade, pelo Método dos Momentos Generalizados – GMM, o fator de desconto intertemporal do consumo, também conhecido como a impaciência dos agentes, o coeficiente de aversão relativa ao risco e o parâmetro que rege a separabilidade do consumo no tempo. Além disso, foi calculada a taxa penalidade e, também, a taxa da rolagem da dívida desses agentes, relacionando a esses cálculos e estimações, informações sobre a economia brasileira, desde 2000, o que possibilitou concluir que, para o período analisado, existiu o hábito no consumo dos agentes representativos, os quais foram penalizados sempre que preferiram não pagar seus compromissos assumidos, o que ocasionou na rolagem de sua dívida. Além disso, chegou-se à conclusão de que esses agentes são impacientes e avessos ao risco e, também, que o crédito desempenhou o importante papel de contribuir para o crescimento e o desenvolvimento econômico.

Palavras-chave: Agente Representativo, Hábito no Consumo, Risco, Impaciência, Penalidade,

ABSTRACT

This research investigated the existence of representative agents ' consumption habit of the Brazilian economy, using for this purpose, the model of Dubey, Geanakoplos and Shubik (2005), which received the incorporation of a term that represents the penalty – applied to agents who take credit and subsequently missing with their financial commitments. It was used the model known as the Consumption-Based Capital Asset Pricing Model-CCAPM, to assign to the model of Dubey, Geanakoplos and Shubik (2005) generalization of infinite periods, instead of just two periods. Thus, to meet the objectives of this research, it has been estimated, through two utility functions, using the Generalized Method of Moments – GMM, the inter-temporal discount factor consumption, also known as the impatience of the agents, the coefficient of relative risk aversion and the parameter that governs the separability of the time consumption. In addition, the penalty rate was calculated and, also, the scroll rate of these agents, debt relating to these calculations and estimates, information on the Brazilian economy, since 2000, making it possible to conclude that, for the period under examination, existed the habit in the consumption of representative agents, all of whom were penalized whenever preferred not to pay their obligations, which occasioned in the scrolling your debt. In addition, it was concluded that these agents are impatient and risk-averse and, also, that the important role played credit to contribute to growth and economic development

SUMÁRIO

1. INTRODUÇÃO ... 11

1.1. Objetivos ... 13

1.1.1. Objetivo Geral ... 13

1.1.2 Objetivos Específicos ... 13

2. REVISÃO DA BIBLIOGRAFIA ... 14

3. MODELO TEÓRICO ... 18

3.1. Funções de Utilidade ... 22

3.2. A Função de Utilidade CRRA ... 23

3.3. Modelo de Hábito Externo –“Catching up with the Joneses” ... 24

3.4. Cálculo da Taxa de Penalidade ... 27

3.5. Parametrização dos Dados do Consumo para o Cálculo da Taxa de Penalidade ... 28

3.6. Cálculo da Taxa de Rolagem da Dívida (� ) ... 29

3.7. Dados ... 31

4. MÉTODO DOS MOMENTOS ... 34

4.1. Método Generalizado dos Momentos - GMM ... 37

4.2. Testes de Especificação no Âmbito do GMM ... 38

4.3. Critério de informação ... 39

4.4. Teste de Raiz Unitária ... 39

4.4.1.Testes de Raiz Unitária – Dickey Fuller... 40

4.4.2.Testes de raiz unitária - Phillips-Perron ... 41

4.4.3.Críticas aos Tradicionais Testes de Raiz Unitária ... 41

4.4.4.Soluções propostas às criticas dos testes de raiz unitária ... 42

5. ESTIMAÇÃO DOS PARÂMETROS ... 43

5.1. Estimação dos Parâmetros � , para a função Crra. ... 43

5.2. Estimação dos Parâmetros � , , para a função Hábito Externo ... 44

5.3. Cálculo da Taxa de Rolagem da Dívida ... 45

5.4. Processo Autorregressivo Combinado com o Processo de Média Móvel – ARMA. . 46

5.4.1. Resultados do Processo ARMA ... 48

6. ANÁLISE DOS RESULTADOS ... 49

6.1. Função Crra ... 49

6.2. Função Hábito Externo ... 49

1. INTRODUÇÃO

Na última década, o desenvolvimento econômico brasileiro teve forte relação com a ampliação do crédito ofertado no país, o que possibilitou identificar que quanto maior for a disponibilidade de empréstimos aos diversos agentes de uma economia, isso permitirá que a demanda efetiva se expanda e, consequentemente, gere a aceleração na trajetória de crescimento da renda e do emprego. Além disso, segundo Sant‟anna, Borça Jr e Araújo (2009), o acesso ao crédito permitiu às famílias aumentar seu consumo de bens duráveis e de investimentos. Da mesma forma, a maior disponibilidade de financiamentos de longo prazo, permite que as empresas se lancem em empreendimentos de maior escala, o que realimenta o processo de crescimento econômico. Os autores explicaram que em países com mercados de crédito e de capitais pouco desenvolvidos, a ampliação da capacidade produtiva restringe-se, basicamente, ao autofinanciamento das empresas, à capacidade de o governo disponibilizar fundos de longo prazo e aos movimentos de expansão e contração da liquidez internacional – determinantes no volume de captações externas.

Em países como a Alemanha, o Japão e o Brasil, os bancos têm um papel mais importante no processo relacionado ao desenvolvimento econômico por meio do financiamento indireto. Ou seja, os bancos tomam dinheiro emprestado com outros países e emprestam-no em seu mercado interno para os seus variados agentes. Como tal mecanismo é utilizado por bancos públicos e privados, há uma alternativa que sustenta a complementaridade entre eles, em especial aqueles voltados a empréstimos de longo prazo: a de que o Estado, sobretudo por meio de seus bancos de desenvolvimento, atuam no financiamento de projetos de investimento que o setor privado, por motivos de prazo e risco elevado, não se interessaria em apoiar em condições compatíveis com os mesmos retornos esperados. Dentre os fatores que possibilitam tal feito, destaca-se o acesso relativamente mais barato à fonte de recursos por parte dos bancos do Estado e sua capacidade de tributar a sociedade.

operações de crédito ocorreu justamente nos momentos em que o sistema de crédito privado se contraiu, possibilitando, assim, a sustentação dos canais de financiamento dos projetos de investimento – observado como parte da estratégia do governo para superar a escassez de liquidez durante a crise, com a intensificação do incentivo à concessão de crédito para o consumo.

Diante do exposto, e ressaltada a importância atribuída à oferta de crédito no mercado brasileiro, esta pesquisa intitulada Hábito no Consumo, Rolagem da Dívida e Penalidade no Mercado de Crédito, investigará se existe hábito no consumo dos agentes representativos e, também, o que há de comum entre o consumo, o crédito e a renda no atual cenário econômico brasileiro, derivando dessa relação, implicações econômicas relevantes.

1.1. OBJETIVOS

1.1.1. Objetivo Geral

O objetivo geral desta pesquisa é o de investigar se o consumidor brasileiro, tratado por agente representativo, possui hábito no consumo e, em caso positivo, descobrir quais seriam as implicações desse hábito – considerando a expansão do crédito no Brasil.

1.1.2 Objetivos Específicos

A elaboração dos objetivos específicos desta pesquisa apoiou-se nas informações que constam da introdução, no modelo de Dubey, Geanakoplos e Shubik (2005), que recebeu do modelo Consumption-Based Capital Asset Pricing Model - CCAPM, a generalização para infinitos períodos e, também, no Método dos Momentos Generalizados – GMM, para que fosse possível:

Estimar o fator de desconto intertemporal, ou a impaciência do consumidor brasileiro, tratado aqui, como agente representativo;

Estimar o coeficiente de aversão relativo ao risco desse agente representativo; Estimar o Parâmetro de separabilidade do consumo na função de utilidade do

tipo Hábito Externo;

Do cálculo da taxa de penalidade, atribuída aos agentes representativos que preferem não pagar suas dívidas ou parte dela, analisar o comportamento da razão de crescimento dessa taxa de penalidade através do Processo Autorregressivo combinado com o Processo de Média Móvel - ARMA, considerando o consumo e o preço;

2. REVISÃO DA BIBLIOGRAFIA

Esta pesquisa baseou-se no trabalho desenvolvido por Piva, Maldonado e Gutierrez (2013), os quais utilizaram o modelo clássico de Dubey, Geanakoplos e Shubik (2005) que tratou da possibilidade da falta de pagamento e da punição no mercado e, que assim, desenvolveram um novo modelo intertemporal de consumo, do tipo Consumption-Based Capital Asset Pricing Model – CCAPM, incluindo um termo no modelo que representa a taxa de penalidade para o agente que contrata crédito para maximizar sua utilidade, e que faltar com seu compromisso financeiro assumido nesse mercado. Cabe destacar que essa taxa incorporada ao modelo CCAPM tratou-se de uma importante contruibuição dos autores à literatura que, até então, não existia.

Assim, foi incorporada a esse modelo uma função de utilidade do tipo Aversão Relativa ao Risco Constante sobre as Preferências – CRRA, a qual permitiu estimar os parâmetros referentes à aversão ao risco e à substituição intertemporal no consumo. Inicialmente, esses parâmetros foram estimados para a economia brasileira, por Hansen e Singleton, em 1982, através da mesma função de utilidade, para o agente que investia em título e almejava retornos financeiros desses títulos.

A partir dos testes econométricos realizados por Hansen e Singleton (1982, 1984), os quais utilizaram o modelo CCAPM com a função de utilidade CRRA, e por Epstein e Zin (1991), os quais utilizaram o mesmo modelo com a função de utilidade Kreps-Porteus, explicou-se o Equity premium. Assim, ao reformular o modelo CCAPM, estes autores consideraram a incorporação de preferências mais gerais ao consumo do agente representativo que aquelas dadas pelo modelo CRRA, permitindo, assim, a não separabilidade no tempo e, também, funções do tipo utilidade esperada. Admitiram, também, que esse agente representativo comportar-se-ia conforme a hipótese das expectativas racionais, a qual desvincula o erro de previsão do conjunto de informação disponível ao agente no momento „‟t‟‟, não existindo, assim, correlação entre eles. Desta forma, preferiu-se o uso do Método Generalizado dos Momentos – GMM, devido suas condições de ortogonalidade.

Hansen e Singleton (1982, 1984) apud Piva, Maldonado e Gutierrez (2013) foram precussores na utilização da estimação do CCAPM, via Método Generalizado dos Momentos - GMM, demonstrando que o GMM poderia ser aplicado de forma relativamente fácil – o que possibilitou inferir resultados dos parâmetros sem a complexidade dos métodos até então utilizados. Em seu trabalho, foi ilustrado o problema de otimização da utilidade do agente representativo perante inúmeras opções de consumo e planos de investimento de modo a maximizar o valor atual da sua utilidade esperada. Isso consagrou seu estudo como pioneiro na caracterização da utilidade do agente representativo através de uma função de utilidade.

Segundo Gomes (2004), ao estudar uma série temporal de consumo agregado com dados brasileiros (de 1947 a 1999) foi percebido que a série possuía um componente cíclico – o que contrariou seu objetivo inicial, que era o de, sob a perspectiva do ciclo de vida, de renda permanente e de expectativas racionais – conhecido por TRP, encontrar o passeio aleatório que não possuísse o componente cíclico, como resultado.

Reis et alii (1998) apud Gomes (2004) afirmou que existia um ciclo comum entre o consumo e a renda no Brasil, informando que 80% da renda no Brasil pertencia a consumidores sem acesso ao crédito – o que foi ratificado por Gomes, em 2004, em sua pesquisa. Este explicou, ainda, que esses resultados se deram através do uso da metodologia proposta por Campbell e Mankiw, em 1989.

economia consumia segundo a TRP e a outra parte consumia segundo a regra de bolso. Ou seja, eles consumiam consoante suas dotações de renda (salário), possivelmente, devido à restrição de liquidez.

Os resultados obtidos na pesquisa realizada por Gomes (2004) sugeriram que a introdução da formação de hábito é um procedimento adequado, pois gerou um processo estocástico para o consumo com tendência estocástica e, também, o componente cíclico. O autor considerou, ainda, que:

A intuição de porque a introdução de formação de hábito gera um componente cíclico no consumo decorre da concepção do que é o ciclo. Se o ciclo pode ser entendido como uma sucessão de períodos nos quais a série permanece acima ou abaixo de sua tendência com alguma persistência, a existência de ciclo em uma série está intimamente ligada à existência de inércia na série e a introdução de formação de hábito dará origem justamente a essa inércia na decisão de consumo (Gomes, 2004, p.387).

Contudo, Gomes (2004) afirmou que esse processo, quando comparado à regra de consumir a renda corrente, é estatisticamente não significativo. Logo, os resultados encontrados sugeriram que a série temporal do consumo no Brasil é mais bem explicada quando se considera um agente que segue a regra de bolso – baseada no consumo de sua renda corrente, possivelmente devido à falta de acesso ao crédito.

A Carta de Conjuntura, edição de setembro de 2013, do Instituto de Pesquisa Econômica Aplicada – IPEA, trouxe considerações sobre economia brasileira, as quais evidenciaram que a massa salarial, habitualmente, recebida pelos trabalhadores encontrou-se em crescimento de janeiro de 2008 a julho de 2013. Na Carta, consta que, setorialmente, os rendimentos apresentaram comportamento divergente: de um lado, alguns setores, como, o setor de construção civil, de serviços prestados a empresas, de intermediação e de financeira obtiveram perdas salarias; e outros, como serviços pessoais, transportes e recreação exibiram taxas positivas de expansão salarial. Aliado a isso, os indicadores demonstraram que criação de novos postos de trabalho (empregos), referindo-se à população ocupada – PO, vem ocorrendo mais aceleradamente do que a expansão da força de trabalho ao longo do mesmo período observado, e que, ao desmembrar os dados que compõe a população ocupada – PO, verificou-se que o conjunto que mais cresceu foi o de ocupados com carteira de trabalho assinada.

3. MODELO TEÓRICO

O presente modelo teórico foi utilizado por Piva, Maldonado e Gutierrez em 2013, no qual existe o agente representativo com horizonte infinito de vida que contrata empréstimos no mercado para aumentar seu poder de consumo. Segundo os autores, tal ocorrência correspondeu à generalização do modelo de Dubey, Geanakoplos e Shubik (2005). Além disso, nesse modelo a utilidade do agente representativo é instantânea no consumo, ( ) – e do tipo Von Neumann-Morgenstern, ou seja, essa utilidade é aditivamente separável. Consideraram, ainda, que o agente representativo pode tomar o empréstimo e quando chegar o momento de devolvê-lo, ele pode não fazê-lo, e assim, faltar com o pagamento total ou parcial de sua dívida.

Sendo assim, Piva, Maldonado e Gutierrez (2013) explicaram que para cada período ( ) o agente representativo decidirá pagar o total ou apenas parte de sua dívida contraída (empréstimos), representada pelo termo: . Caso escolha pagar apenas uma parte do empréstimo contratado, ou seja, pagar uma parte de sua dívida, esse agente representativo sofrerá uma penalidade, chamada de � , sobre cada unidade monetária não paga. Tal prerrogativa foi viabilizada pelo modelo proposto por Dubey, Geanakoplos e Shubik (2005), mencionado, anteriormente. Desta maneira, a função payoff do agente representativo que é um tomador de empréstimos foi dada por (1):

= Et−1 {uC

∞

=t

− ��[(1 + r ) �−1− �]} (1)

Considerando que:

- Representa a Utilidade geral do agente representativo;

. - É a esperança condicional ao conjunto de informações disponíveis ao agente representativo no período t;

- É o Fator de desconto intertemporal, sendo 0 < β < 1 ou a impaciência do agente para consumir;

uCt - É a utilidade instantânea do consumo em “t” do agente representativo;

- É a taxa de juros (aleatória em );

−1 - É o volume de empréstimo percapita (não aleatório em −1);

(1 + ) −1 É a dívida (empréstimo) contraída pelo agente representativo em −1;

∈[0, (1 + ) −1 ] - É a decisão de pagamento total ou parcial da dívida em t;

Como mencionado, o consumo desta pesquisa origina-se da renda, via salário, e do crédito tomado pelo agente representativo para suprir suas necessidades de consumo. Considerou-se, também, que a cada período, o indivíduo decidirá pelo pagamento do empréstimo contraído no período anterior, pelo não pagamento total ou pelo pagamento de parte desse montante. Caso o agente representativo decida pagar parcialmente o empréstimo, chamaremos de � a fração

do principal da qual o tomador decidiu não pagar.

Considerando que é a dotação inicial (salário) isto é, a renda per capta das pessoas físicas que contrataram empréstimos no período ( ), ter-se-á a seguinte

restrição orçamentária:

+ = + (2)

Em que:

0 ≤ ≤ (1 + ) −1 (3)

Em que:

− Preço em t;

− Consumo agregado em t;

− Dotação inicial em t (salário); − Volume de empréstimo em t;

0 ≤ ≤ (1 + ) −1 −Decisão de pagamento da dvida em t;

Isolando na restrição orcamentária (2):

+ = + (2)

= + −

O parâmetro� foi definido como a fração do principal (empréstimo

contratado) da qual o agente decide não pagar. Logo, a restrição (3), dada por

≤ ≤ ( +� ) − , poderá ser reescrita da seguinte forma:

= (1 + − ) −1 (4)

Substituindo a restrição (4) na função de Utilidade geral do agente representativo (1) obteremos uma nova função de utilidade total = Et−1 { u C ∞ =t − ��[(1 + r ) �−1− (1 + − ) −1 ]} = Et−1 t{ u Ct ∞ t=1 − [� −1]} (5)

Considerando a história das variáveis até o instante t, perceber-se-á que os termos do resultado final, dado pela equação (5), em t e t+1, corresponderão a (6): (t) (t+1) = t E t−1[ ( )−(� −1)] + t+1 ( +1 − �+1 +1 ] (6)

Economicamente, todo agente representativo age de forma a maximizar sua utilidade. Logo, ao aplicar essa teoria ao modelo tratado neste estudo, o problema do agente representativo será o de maximizar sua função de utilidade (5), sujeita as restrições (2) e (4). As variáveis de escolha do agente representativo serão o volume de empréstimo em t ( ) e a fração do empréstimo que não foi paga ( ), pois, elas determinam o consumo ( )e ( + ). Antes da maximização da função de utilidade (5) do agente representativo, organizaremos a restrição (2) e (4). Da restrição (2) obteremos (7); e da restrição (4) substituí-la-emos em (7) para obter (8): + = + (2)

= + − (7)

= (1 + – ) −1 (4)

= 1 [ + − ]

= 1 + − (1 + − ) −1 (8)

De posse da função de utilidade do agente representativo (5) e sua restrição orcamentária (2) e (4) – que após ser manipulada algebricamente resultou em (8) – e ao utilizar a teoria econômica em relação à ótica da maximização da utilidade dos agentes, derivando a equação (6) em vez da equação (5), porque ela tem incorporada em sí a relação t e t+1, vinculado à � e à , obteve-se a equação de Euler intertemporal (13).

= t {Et−1[ ( )−(� −1)]} + t+1{ ( +1 − �+1 +1 ]} (6)

: = 1 + − (1 + − ) −1 (8)

� � � � �çã �� :

t [ ′( ) 1

−1 − � −1 ] = 0 (9)

Isolando � em (9):

� =

′

(10)

� � � � �çã � :

t ′( ) 1 + t+1 ′ c

t+1

1

+1 −

1− +1+ +1 − �+1 +1 = 0 (11)

Na equação (11) coloca-se o em evidência:

t ′( ) 1 + t+1 ′ c t+1

1

+1 −

1− +1+ +1 − �+1 +1 = 0 (11)

1 . ′( ) 1 + t ′ c t+1

1

+1 −

1− +1+ +1 − �+1 +1 =

0

t

Em seguida, substituiu-se (10) em (11):

′( ) 1 − ′ ct+1

1

+1

Ao desenvolver a equação (12), encontraremos a equação de Euler intertemporal (13) como resultado:

′( ) 1 − ′ ct+1

1

+1

1 + +1 = 0 (12)

′( ) 1 = ′ ct+1

1

+1

1 + +1

′( +1 )

′( ) +1

1 + +1 = 1 (13)

Sabendo que a taxa de inflação é dada por �+ = + − , isolou-se o termo

+ para, depois, substituí-lo em (13). Desta forma, será obtida a equação de

Euler intertemporal (14):

�+1= +1

−1

�+1+ 1 = +1

′( +1 )

′( ) +1 1 + +1 = 1 (13) ′( +1 )

′( ) 1

�+1+1 1 + +1 = 1 ′( +1 )

′( )

1+ +1

1+�+1 = 1 (14)

Em que + �+

+�+ representa o retorno real bruto e �+ a taxa de juros. Se

�+ = 3,8% isso corresponderá 0,038 pontos percentuais; logo + �+ = 1,038.

3.1. FUNÇÕES DE UTILIDADE

3.2. AFUNÇÃO DE UTILIDADE CRRA

A função de utilidade intertemporal CRRA - do tipo Von Neumann-Morgenstern, seguiu o trabalho de Hansen e Singleton (1982), a qual foi, assim, parametrizada para o agente representativo:

=

1− −1

1− (15)

Logo, utilidade do consumo do agente (15) corresponderá a: ′ que, uma vez desenvolvida, será igual a − ; o termo ( ) correspode ao coeficiente de aversão relativa ao risco.

Então, pela função de utilidade CRRA (15), o consumo do agente representativo é dado por − . Substituindo os termos ′ e ′

+1 em (14) por

− e

+1 − obteremos a equação de Euler intertemporal (16):

′( +1 ) ′( )

1+ +1

1+�+1 = 1 (14)

+1 − 1+ +1

1+�+1 −1 = 0 (16)

Utilizando a equação (10) e conhecendo o consumo do agente representativo (15) foi possível encontrar o cálculo da taxa de penalidade do agente representativo, dado por (� )– substituindo (15) em (10):

= 1−−1

1− (15)

� = ′ (10) � = 1 − (17)

Em + 1teremos:

�+1 = 1

+1 +1

Desta forma, o cálculo da penalidade (�+1 ) será o parâmetro que representa

a preferência do consumidor: preferência por não pagar parte da dívida ou o total dela, a qual assumirá um valor para cada estado da natureza. Assim, esse cálculo assumiu o papel de representar, proporcionalmente, o quanto que a utilidade do agente representativo diminui para cada unidade monetária que não foi paga.

3.3. MODELO DE HÁBITO EXTERNO –“CATCHING UP WITH THE JONESES”

Segundo Abel (1990), os modelos de formação de hábito supõem a existência de um efeito positivo no consumo passado, o qual é entendido como o hábito do consumidor na função utilidade instantânea do agente representativo, . Esse modelo permite que não exista a separabilidade da função utilidade no tempo. Assim, a função intertemporal passa a depender, também, de [u(.)] – um parâmetro de preferência, dado por (18):

Ut = Et ∞=0 [ ( + , + )] (18)

Abel (1990) especificou υ(.) como: = −1 . 1−−1 (19)

Em que:

−1- é o consumo do agente representativo em −1

−1 - é o consumo agregado médio em −1

- é o parâmetro que rege a separabilidade no tempo da função utilidade.

Considerando-se o hábito externo, = 0 e > 0, ou seja, o nível de hábito é variável de estado para o agente. Já o modelo de hábito interno possui =1 e > 0, ou seja, a escolha do nível de consumo do agente representativo hoje afetará o nível de hábito de consumo no período seguinte.

O modelo de hábito externo de Abel (1990) considerou que o hábito relevante para o agente representativo é aquele observado no período anterior. Sua função de utilidade instantânea ( ) foi parametrizada como:

( , ) =

1−

Realizando-se a hipótese de hábito externo ( = 0 e > 0) em (19) e aplicando o resultado em (20), obteve-se a equação (21) – que corresponde à utilidade geral do agente representativo:

max [{ + ,}∞=0, �+}∞=0 , ∞

=0

+1− (

−1) 1−

1− 21

Sujeito a (2) e (4)

Assim, para se resolver o problema do agente representativo – que é a maximização de sua utilidade – Abel (1990) impôs a restrição de que o consumo individual e o consumo agregado fossem os mesmos. Isso permitiu encontrar a equação de Euler intermporal (23) para modelo de Hábito externo.

Para tanto, utilizou-se a utilidade instantânea do agente representativo (20) e a especificação de Abel (1990): = −1 . 1−−1 , que em termos de hábito externo

= 0 e > 0, assim:

( , ) = 1−

1− (20)

= −1 (19)

Desta forma, o problema da maximização do consumo do agente representativo, em relação à e à +1 para a função de utilidade do tipo Hábito

Externo, foi dado pela equação (22):

( , ) = ( −1)

1−

1− (22)

Ao se trabalhar as questões algébricas necessárias, obteve-se o consumo instantâneo, , do agente representativo, que comporá a equação (23):

çã 22 çã ∶ ′ = − −1 (1− )

çã 22 çã +1: ′ +1 = +1

− (1−)

Seja A = �

� e B = �

� +1, dividindo obteremos: +1−

Ao organizarmos os resultados de A e B – que representa o consumo instantâneo dos agentes representativos para o modelo de Hábito Externo,

obtivemos (22) = +1 − −1

( −1)

. Assim, substituiremos esse resultado em (14) de modo a obter a equação de Euler intertemporal (23) para o esse modelo:

′( +1 ) ′( )

1+ +1

1+�+1 = 1 (14)

−1

( −1)

+1 − 1+ +1

1+�+1 −1 = 0

−1

( −1)

+1 − 1+ +1

1+�+1 = 1 (23)

Segundo Abel (1990), o parâmetro „‟ ‟‟ é o termo que rege a separabilidade do consumo na função de utilidade. Se for zero ( = 0), a equação intertemporal de

Euler – cujo consumo instantâneo é do tipo Hábito Externo, será idêntica à equação de Euler (16), cujo consumo instantâneo é uma CRRA. Além disso, como o agente representativo tem seu consumo agregado parametricamente por �= 1

, que é a

elasticidade intertemporal de substituição no consumo, dado no modelo de hábito externo, é perceptível que a mesma coisa não ocorrerá com o modelo de hábito interno. Logo, essa é a diferença entre o consumo de hábito interno e externo.

O cálculo da taxa de penalidade � , para a função de Hábito Externo, derivará da mesma relação utilizada no cálculo em (17), porém, utilizando a função de utilidade (22) – que produziu resultados referentes ao consumo instantâneo dos agentes em e +1. Assim, substituindo os resultados da equação (22) na equação

(10) será obtida a equação intratemporal (24), referente ao cálculo da taxa de penalidade � - que representa a preferência do agente representativo por faltar total ou parcialmente com seus compromissos financeiros assumidos:

( , ) = ( −1)

1−

1− (22)

� = ′ (10)

� = 1

−1 ( −1)

+1

−

3.4. CÁLCULO DA TAXA DE PENALIDADE

Segundo Piva, Maldonado e Gutierrez (2013), �� é o termo que representa o cálculo da taxa de penalidade do agente representativo, o qual consta da equação (1) e foi desenvolvido com o objetivo de evitar o Puzzle Game, ou seja, evitar que o agente contratesse empréstimos indiscriminadamente e de inibí-lo de tomar empréstimos em , para pagar seu próprio empréstimo contratado em −1. Logo, para calcular a taxa penalidade é necessario, antes, conhecer o consumo dos agentes representativos, já que essa taxa, para o modelo proposto pelos autores, tem relação direta com o consumo e a renda deles.

Logo, seu objetivoserá o de maximizar sua utilidade, a partir de sua renda (dotação de salário) e do crédito contratado a cada período ( ), subtraída a parte referente ao pagamento dos créditos tomados no período anterior, −1. Assim, a partir

da restrição (2) do modelo (1), foi construída a série de consumo ( ) para esse agente representativo – dado pela equação (27):

+ = + (2) Em que 0 ≤ ≤ (1 + ) −1 (3)

= (1 + − ) −1 (4)

Isolando em (2):

+ = + (2) = + − = + −

Multiplicando e dividindo por :

= + −

= 1 + −

3.5. PARAMETRIZAÇÃO DOS DADOS DO CONSUMO PARA O CÁLCULO DA TAXA DE

PENALIDADE

De posse da equação (25), a qual diz respeito ao consumo do agente representativo, Piva, Maldonado e Gutierrez (2013) realizaram as seguintes parametrizações:

= – Representa o comprometimento da renda do agente representativo, o qual se origina no ato da contratação de empréstimos, em −1 . Será chamado de e entendido como o percentual do empréstimo que verdadeiramente foi pago pelo agente representativo;

= – Representa o endividamento do agente representativo, que existe devido à contratação de empréstimos pelo agente, em relação a sua renda acumulada nos últimos doze meses. Assim, será chamado de e entendido como o percentual contratado sobre a renda;

= representa a renda real das pessoas ocupadas.

Assim, definiu-se que a série de consumo para cada agente representativo, será dada pela equação (26), partindo da equação (25):

= 1 + − (25)

Como , foi chamado de ; e foi chamado de , encontrou-se a equação

referente ao consumo (26), abaixo:

= 1 + − (26)

Logo, a taxa de crescimento do consumo, dada por +1 será:

+1

= +1 1− +1− +1

3.6. CÁLCULO DA TAXA DE ROLAGEM DA DÍVIDA (� )

De acordo com Piva, Maldonado e Gutierrez (2013), a restrição (4), que consta do modelo (1), será utilizada para a parametrização do cálculo da taxa de rolagem da dívida do agente representativo. Como é a decisão de pagamento da dívida em t, dada por (4), logo:

= (1 + − ) −1 (4)

Em que 0 ≤ ≤ (1 + ) −1 (3)

O termo corresponde à parcela, cujo valor seria deduzido do valor principal que o agente representativo contratou: (1 + ) −1 . Se = 0, significa que agente representativo está pagando toda a dívida; se 0 < < 1 + , então, esse agente esta pagando parte do valor principal contratado. Desta forma, Para calcular , partiu-se da relação existente entre o comprometimento de renda das famílias com o serviço da dívida com o Sistema Financeiro Nacional – SFN, o termo ( +1); e

o endividamento das famílias com o Sistema Financeiro Nacional – SFN, em relação à renda acumulada dos últimos doze meses, o termo ( ). Para ambas desconsiderou-se o crédito tomado para habitação. Assim obteve-se:

+1

=

+1

+1 +1 (28)

Como = (1 + − ) −1, em +1: +1= (1 + +1 − +1) . Logo, encontrou-se (29):

+1

=

(1 + +1 − +1)

+1 +1 (29)

Com isso, o termo pode ser cancelado. Assim, reorganizados os termos do denominador, obteve-se (30):

+1

= (1 + +1 − +1)

Como 1 + �+1 =

+1, e ao chamar a taxa de crescimento da renda +1 de

�+1,

formulou-se a equação (31), abaixo, que conforme demonstrado em (30), reproduziu a relação existente entre o comprometimendo de renda das famílias e o endividamento delas com o SFN.

+1

= (1 + +1 − +1) 1 + �+1 �+1

(30)

(1 + +1 − +1) =�+1 +1

1 +�+1 (31)

Assim, ao isolar o termo +1, obteremos a equação (32) para o cálculo da taxa de

rolagem da dívida:

+1= 1 + +1 − �+1 +1

1 +�+1 (32)

O quadro, abaixo, diz respeito às equações tratadas nesta pesquisa:

Função de Utilidade

CRRA =

1− −1

1−

Hábito Externo ( ,) = ( −1) 1−

1−

Equação Intratemporal - Taxa de Penalidade

CRRA �+1 =

1

+1 +1

−

Hábito Externo � = 1 −1

( −1) +1

−

Equação de Euler Intertemporal

CRRA +1

− 1 +

+1

1 +�+1 −1 = 0

Hábito Externo −1

( −1)

+1 − 1+ +1

Outras Equações

Consumo = 1 + −

Taxa de Consumo +1= +1

1− +1− +1

1− −

Taxa de Rolagem da Dívida +1= 1 + +1 − �+1 +1

1 +�+1

3.7. DADOS

Quanto aos dados utilizados nesta pesquisa, eles se referiram ao período compreendido entre janeiro de 2005 e dezembro de 2012, os quais foram retirados de dois sites. As séries referentes aos parâmetros , e foram retiradas do site do Banco Central do Brasil – BACEN, no link economia e finanças, séries temporais: moeda e crédito: empréstimos do SFN, cujas enumerações são, respectivamente, 10790, 20399 e 20400. Contudo, para a série de salário, , que consta nesse site, mencionou o Instituto Brasileiro de Geografia e Estatística – IBGE, como fonte. Essas séries possibilitaram o cálculo da série de consumo ( ).

A série referente à renda, , foi dessazonalizada, com a finalidade de corrigir os picos existentes, via Eviews: Proc: Seasonal adjustment: Census X12, options: additive: final seasonally adjustment series SA; além disso, essa série apresentou-se corrigida pelo Índice Nacional de Preços ao Consumidor – INPC. Quanto ao comprometimento de renda das famílias, , essa série apresentou-se ajustada sazonalmente, assim como, a série de endividamento das famílias, .

Conforme Piva, Maldonado e Gutierrez (2013), a série de consumo construída para o agente representativo considerou o que cada indivíduo representativo consumiu individualmente, logo, não foi necessário discriminar a quantidade exata de pessoas físicas relacionadas aos respectivos créditos (empréstimo), tampouco, dessazonalizar a série.

do tipo Hábito Externo ( ) e do coeficiente de aversão relativa ao risco ( ) a partir das

Equações intertemporais de Euler, abaixo:

CRRA +1 − 1+ +1

1+�+1 −1 = 0 (16)

Hábito Externo

−1

( −1)

+1 − 1+ +1

1+�+1 −1 = 0 (23)

Para estimar os parâmetros , e utilizou-se a série referente à taxa do

crescimento do consumo +1 e a taxa média mensal (nominal) das operações de

crédito com recursos livres referenciais, representada pelo termo +1 , que consta do

site do BACEN - no link: economia e finanças, séries temporais, moeda e crédito, emprétimos do SFN, cuja enumeração é a 3953 - dada com taxa de juros anual (pós-fixada), mas, que foi convertida em taxa mensal. Considerou-se, também, a Taxa de Inflação sobre o Preço ao Consumidor Amplo, o IPCA, que foi retirado do outro site: do Instituto de Pesquisa Econômica Aplicada – IPEA, no link Ipeadata, macroeconômico, séries mais usadas, inflação IPCA % am, de 1980 – 2014(03), que

corresponde ao termo (�+1), o qual foi submetido a seguinte operação: 1

1+ �+1 , para que, de fato, fossem trabalhados dados referente à taxa de inflação para o período estudado, uma vez que o termo, por sí só, não representaria essa taxa. Os termos,

+1 e �+1, não foram dessazonalizados.

O cálculo da taxa de penalidade � , dada pela equação (17) – CRRA, e pela equação (24) - Hábito Externo, foi possibilitado a partir da construção da série de consumo e, também, pela construção do Índice Nacional de Preços ao Consumidor Amplo – IPCA, cuja referência foi o ano 2000, mês de janeiro = 100 (preço). Utilizou-se a série referente ao IPCA (�), mencionado acima, porém, sem considerar a divisão que fora realizada anteriormente. Assim, para encontrar o índice de preço, realizou-se o procedimento, abaixo, partindo de janeiro de 2000 = 100, até alcançar o período de Janeiro de 2005 até dezembro de 2012, o qual é objeto desta pesquisa:

Ano/Mês IPCA Construído 1 + (Taxa de inflação medida pelo IPCA (� ))

2000/01 100,00 1 + 0,62 = 1,0062

O resultado para 2000/02 foi encontrado pela multiplicação do preço de 2000/01 (100,00) pela taxa de inflação do período 2000/02: 100 * (1 + 0,0013) = R$ 100,13

Assim, uma vez calculado o preço, a série de consumo dos agentes representativos, o parâmetro relativo à aversão ao risco ( ) e o parâmetro de separabilidade do consumo na função de utilidade do tipo Hábito Externo ( ) será possível calcular a taxa de penalidade para esse agente, conforme equações intratemporal, abaixo:

CRRA: �+1 = 1

+1 +1

− 17

Hábito Externo: � = 1 −1

( −1)

+1 −

4. MÉTODO DOS MOMENTOS

Segundo Bueno (2011), o método dos momentos é direto. Trata-se de igualar um momento a determinado valor. O que significa não se tratar de encontar parâmetros relativos ao primeiro ou ao quarto momento, mas, parâmetros de momentos decorrentes de condições econômicas. Desta forma, o autor explicou que igualar um momento a determinado valor é satisfazer uma média amostral. Esse método pode ser entendido através do seguinte modelo:

= 1 + � (33)

Em que:

1 – é um escalar a ser estimado por algum método;

– apresenta alguma defasagem de , ou o termo exógeno que explica ;

� – é o ruído branco;

Dadas tais possiblidades, é passível concluir que � sejam independentes entre sí, cuja formalização dar-se-á pela seguinte condição de momento populacional: ,� = 0. Ou seja, a equação (33) é uma condição de momento. O cálculo utilizado para obtê-la, ao utilizar uma amostra finita de observações, acontecerá pela seguinte média:

,�

T =1

T = 0 (34)

Esta é a condição de momento que permite estimar 1 utilizando a média.

Para isso, deve-se isolar o termo � na equação (33), obtendo: � = − 1 e o substituindo em (34), produzindo (35):

1=

,

T =1

2 T

=1

(35)

Esse foi o resultado da estimação de 1 pelo Método dos Mínimos Quadrados

Método Generalizado dos Momentos - GMM. A respeito desse método, Hansen (1982) apud Bueno (2011), explicaram que essa estimação possui duas dimensões e que a primeira delas, diz respeito ao relaxamento da hipótese de dependência existente entre �, logo, � serão independentes. Se existir , tal que ( ,�) ≠ 0 e ( ,�) = 0, é possivel estimar 1 usando a média amostral abaixo:

,�

T =1

T = 0 (36)

Como � = − 1 , obteremos:

− 1 = 0

T

=1

1=

,

T =1

,

T =1

(37)

Esse estimador de variáveis instrumentais é conhecido como Método de Mínimos Quadrados a Dois Estágios. Assim como o MQO, esse método, também, é um caso especial do Método Generalizado dos Momentos - GMM. Bueno (2011) explicou que outra forma de extensão desse modelo, refere-se à possibilidade de existir mais de uma variável correlacionada a , porém, independente de �.

Supondo existir as variáveis , nesse caso, as condições de momento serão:

�

� = 00 (38)

Ou seja, a ideia é obter as médias amostrais utilizando estas variáveis instrumentias: .

− 1 = 0 (39) T

=1

− 1 = 0

T

=1

(39)

possibilidade de existirem mais momentos do que paramêtros a serem estimados. Hansen (1982) apud Bueno (2011) propôs ponderar cada um dos momentos, de tal forma, que fossem obtidos os parâmetros que minimizassem a função quadrática. Essa ideia assemelhou-se à estimação de mínimos quadrados, porém, no caso dos momentos, é a matriz de covariância dos momentos que servirá como ponderador e não a matriz de variância dos parâmetros. Segundo o autor, a ponderação tem uma simples intuição: os momentos de maior variância deverão ser aqueles a receber menor peso. Isso ocorrerá de forma natural, tornando-se o universo da matriz de covariância dos momentos. Tudo isso será formalmente representado pela matriz W, simétrica, positiva e semi-definida. Ela minimizará os parametros abaixo:

� � W � � (40)

Em termos de médias amostrais:

1

T

=1

( − 1 ) T

=1

( − 1 ) W

T

=1

( − 1 )

T

=1

( − 1 )

(41)

Supondo que W seja a matriz identidade, significando que os momentos têm igual peso, o problema será encontrar de forma a minimizar:

1

T

=1

( − 1 ) T

=1

( − 1 ) 10 01

T

=1

( − 1 )

T

=1

( − 1 )

(42)

O resultado dessa minimização será: 1=

(

T =1 T

=1 + )

(

T =1 T

=1 + )

4.1. MÉTODO GENERALIZADO DOS MOMENTOS -GMM

A afirmação geral sobre o Método dos Momentos Generalizados – GMM, foi baseada em Hansen (1982), o qual descreveu que a principal vantagem do GMM é a requisição de especificação sobre certa condição de momento, em vez de uma solicitação mais densa e completa. Assim, o estimador GMM pode ser interpretado como um estimador de variáveis instrumentais, sendo zt, o vetor dos instrumentos.

A validade das propriedades assintóticas do estimador GMM será garantida se a distribuição do estimador for estacionária, ergódica e, ainda, se somente estiver garantida a existência dos momentos relevantes.

A formulação proposta por Hansen (1982) apud Hamilton (1994) para o problema de estimação foi apresentada da seguinte forma: seja wt um vetor de variáveis aleatórias observadas no período t, (ℎ x 1); "θ" denota um vetor de parâmetros desconhecidos ( 1) e h(θ, wt), um vetor (r x 1) de utilidade da função, tal que h: (R x Rℎ) →Rr. Desde que wtseja uma variável aleatória, então h θ, wt . Seja (θ0)

que denota o verdadeiro valor de θ, e supondo que esse real valor é caracterizado

pela seguinte propriedade:

E[h(θ0, wt)] = 0 (44)

As r linhas do vetor da equação (36) serão descritas como condições de ortogonalidade. Seja �T ≡( ′, ′−1,…, 1 ′)′, um vetor ( ℎ x 1) contendo todas as

observações de uma amostra de tamanho , e seja (r x 1) o vetor de utilidade da função g(θ,�T), que denota a média amostral de h(θ, wt):

g θ,�T =

1

h θ, wt =1

(45)

Percebe-se, então, que g: R →Rr, o que ratifica a ideia do GMM: escolher θ que faça com que a distância entre o momento amostral g θ,�T e o momento

populacional seja bastante próxima de zero. Isto é, o estmador GMM θ é o valor de

θ que minimiza o escalar abaixo:

Q θ,�T = g θ,�T ′WT g θ,�T (46)

Em que: { }∞=1 é uma seqüência de matrizes de peso (r x r) positiva e definida, as quais podem ser uma função dos dados �T.

4.2. TESTES DE ESPECIFICAÇÃO NO ÂMBITO DO GMM

Quando o número de condições de ortogonalidade, r, for maior que o número de parâmetros a ser estimado ( > ) o modelo estará sobreidentificado. Em outras palavras, existirá um número maior de condições de ortogonalidade utilizadas para estimar θ, do que de fato seria necessário. Nesse caso, Hansen (1982) apud Hamilton (1994) sugeriu um teste: se todos os momentos amostrais representados por g � ,�T forem muito próximos de zero, então, esperar-se-á que os

correspondentes momentos populacionais, E[h(θ0, wt)], sejam verdadeiramente iguais

a zero. Assim, a melhor foma de testar a especificação de um modelo, baseia-se em verificar se o valor de todas as condições de momentos amostrais é aproximadamente zero ou não. E isso é exatamente o que o GMM impõe, ou seja, que " " combinações amostrais lineares sejam iguais a zero. Desta forma, a estatística J é obtida pelo produto de N (N é o tamanho da amostra) pelo valor da função objetivo, com distribuição assintótica qui-quadrado e com r− graus de liberdade.

4.3. CRITÉRIO DE INFORMAÇÃO

Bueno (2011) explicou que o critério de informação é uma forma de encontrar o número ideal de parâmetros para um modelo. Para o autor, os três principais critérios de informação existentes são: a estatística de Schwarz, dada pela expressão BIC – Bayesian Information Criterion; a estatística Akaike, denotada pela expressão AIC – Akaike Information Criterion; e a estatística Hannan-Quinn, denotada por HQ. Assim, o que se deseja é o menor AIC, HQ ou BIC possível.

Enquanto o critério BIC é consistente assintoticamente e tende a escolher um modelo mais parcimonioso que o AIC, este último funcionará melhor em pequenas amostras. O critério HQ, também, é assintoticamente consistente, mas, é menos forte que o critério BIC. Abaixo, segue o modelo de cada um dos critérios de informação:

AIC = T ln� 2+ 2n (47)

BIC = T ln� 2+ n . ln T (48)

HQ = ln� 2+ n2

T . ln T (49)

4.4. TESTE DE RAIZ UNITÁRIA

Segundo Hamilton (1994) as propriedades assintóticas do estimador do Método dos Momentos Generalizados – GMM, serão garantidas se a distribuição do estimador for estacionária. Ou seja, as distribuições assintóticas e as taxas de convergências dos coeficientes estimados, sob a hipótese de raiz unitária, não convergirem para as distribuições convêncionais.

4.4.1. TESTES DE RAIZ UNITÁRIA –DICKEY FULLER

De acordo com Bueno (2011), os primeiros testes de Raiz Unitária foram desenvolvidos por Dickey-Fuller, em 1979 - o teste DF. Os autores propuseram a existência de três possibilidades em suas equações: a de não existir uma constante no modelo; a de existir uma constante no modelo, dado por 0; e a possibilidade de

existir uma constante, 0, e, também, outro termo, , chamado de tendência, no

modelo. O teste é iniciado pela terceira opção, que é mais robusta, mas, se o resultado estiver em torno de zero, bastará o modelo mais simples. Em relação ao erro, o autor explicou que o �, deve ser Independente e Identicamente Distribuído –

iid, com média zero e variância constante ,�2 , ou seja, existe a necessidade de que a série seja homocedástica para aplicação do teste. Mas na prática, o erro é autocorrelacionado, o que viola a hipótese básica do teste. Assim, o erro, �, será

corrigido com a inclusão de uma variável dependente do outro lado da equação, ∆��, passando a ser chamado de teste Dickey-Fuller Aumentado – ADF, dado abaixo:

∆yt= + γyt−1+ ∆yt−j+ p

j=1 εt (50)

os resíduos ficarão limpos e à variável dependente, ∆� , será garantida a distribuição

� ~ (0,�2).

4.4.2. TESTES DE RAIZ UNITÁRIA -PHILLIPS-PERRON

Phillips-Perron (1988) desenvolveram uma versão generalizada do teste Dickey-Fuller - DF, que admite erros correlacionados – o teste PP. Trata-se de duas equações: uma sem tendência e sem constante (51), e a outra, com tendência e com constante (52). Seus estimadores são equivalentes aos do modelo DF.

yt= 0∗+ 1∗. yt−1+ (51)

yt= 0+ 1. yt−1+ 2 t− T

2 + ut (52)

Em que, � é o número de observações;

Segundo Bueno (2011), a sequência de estimação é semelhante a do teste Dickey-Fuller. Ao corrigir o efeito da autocorrelação no estimador com a inclusão do parâmetro de pertubação ∗, isso limpará a regressão; O erro deixará de ser necessário, sob a ponto de vista de ser Independente e Identicamente Distribuído – iid ( ,� ), bastando apenas que a esperança de seja igual a zero (E( ) = ).

4.4.3. CRÍTICAS AOS TRADICIONAIS TESTES DE RAIZ UNITÁRIA

Bueno (2011) explicou que estas são algumas críticas feitas aos testes de raíz unitária:

Os critérios de informação AIC e BIC podem aumentar as distorções do teste; Superestimar e subestimar o “p” causa problema na estimação: rejeitando a

hipótese nula, quando, não se deveria rejeitá-la; e não a rejeitando, quando se deveria rejeitá-la. A escolha de “p” funcionará melhor, desde que o erro –

Com �< 0, a distribuição assintótica não será corretamente aproximada. Ou seja, não será corretamente aproximada da ideia de que T observações tenderão ao infinito: � → ∞;

Pacotes econométricos utilizam: = + � � , onde p = número de

defasagens; e = a parte inteira.

4.4.4. SOLUÇÕES PROPOSTAS ÀS CRITICAS DOS TESTES DE RAIZ UNITÁRIA

Quanto às soluções proposta às críticas dos testes de raiz unitária, Elliott, Rothemberg e Stock (1996) apud Bueno (2011) explicaram que a utilização dos Mínimos Quadrados Generalizados – GLS, serve para extrair os termos determinísticos do modelo, pois, concluíram que o estimador de Mínimos Quadrados Ordinários – OLS, era insuficiente para fazê-lo. E, também, Ng e Perron (2001) apud Bueno (2011), propuseram o uso do AIC Modificado (MAIC) para selecionar o “p” adequado, e assim, retirar a autocorrelação do modelo. Consideraram, ainda, que será enviesado, se “p” não for escolhido otimamente. Logo, a transformação GLS garantiu ao modelo DF, a não ocorrência da constante e da tendência em seu modelo. Restando, agora, descobrir apenas o número adequado de defasagens “p” para o modelo, abaixo:

∆yt= 0 yt−1+ i∆yt−i+

p

i=1

u (53)

5. ESTIMAÇÃO DOS PARÂMETROS

5.1. ESTIMAÇÃO DOS PARÂMETROS � , PARA A FUNÇÃO CRRA.

A estimaçãos do parâmetros ocorreram, via Método Generalizado dos Momentos – GMM, com a utilização da equação de Euler intertemporal (16), abaixo. Essa estimação utilizou três métodos de seleção de largura de banda: Newey-West

Fixo, Newey-West Variável e Andrews. Contudo, os resultados válidos (positivos) foram encontrados somente através da banda Newey-West Fixo (NWFSI).

Constam, também, os resultados para o cálculo da taxa de penalidade (� ) para o agente representativo que falta com seus compromissos financeiros assumidos, através da equação intratemporal (17).

+1 − 1 + +1

(1 +�+1)−

1 = 0 (16)

�+1 =

1

+1 +1

− (17)

Tabela 1 – Estimação dos parâmetros

Parâmetro Parâmetro KKKKKKKKKKKK

Mediana 0,973749 0,0570805

Máximo 0,983671 2,005355

Mínimo 0,973637 0,040376

Média 0,974755 0,2828168

Valores relativos à estimação Newey-West Fixo (NWFSI).

A tabela com os instrumentos estão no Apêndice

Tabela 2 – Resultados para o Cálculo da Taxa de Penalidade (� )

Parâmetro FFFFFFFFFFFFFFKFMMFF

Mediana 0,0035665

Máximo 0,0043374

Mínimo 0,0028841

Média 0,0035852

5.2. ESTIMAÇÃO DOS PARÂMETROS � , , PARA A FUNÇÃO HÁBITO EXTERNO

Da mesma forma, foram estimados os parâmetros , , via Método Generalizado dos Momentos – GMM, com a utilização da equação de Euler intertemporal (23). Ao contrário do que aconteceu com a estimação dos mesmos parâmetros com a função de utilidade CRRA, o método de seleção de largura de banda ofereceu resultados siginificativos (positivos) nas três estimações com a função de utilidade Hábito Externo: Andrews (ASI), Newey-West Fixo (NWFSI) e

Newey-West Variável (NWVSI). Constam, também, os resultados para o cálculo da taxa de penalidade (� ) para o agente representativo que falta com seus compromissos financeiros assumidos através da equação intratemporal (24).

−1

( −1)

+1 − 1+ +1

1+�+1 −1 = 0 (23)

� = 1

−1 ( −1)

+1

−

(24)

Tabela 3 – Estimação dos parâmetros ,

Parâmetro Parâmetro Parâmetro

Mediana 0,975286 0,313929 0,195649

Máximo 0,976493 0,431479 0,749173

Mínimo 0,974819 0,053736 0,134366

Média 0,9755357 0,258634 0,356765

Valores relativos à estimação Newey-West Fixo (NWFSI).

A estimação Andrews (ASI) e Newey-West Variável (NWVSI) apresentaram valores aproximados aos desta tabela.

Tabela 4 – Resultados para o Cálculo da Taxa de Penalidade (� )

Parâmetro ddddddddddddddLLLLLd

Mediana 0,005488

Máximo 0,006239

Mínimo 0,004405

5.3. CÁLCULO DA TAXA DE ROLAGEM DA DÍVIDA

O cálculo da Taxa de Rolagem da Dívida foi realizado através da equação (32), abaixo:

+1 = 1 + +1 − �+1 +1

1 +�+1 (32)

Tabela 5 – Resultados para o Cálculo da Taxa de Rolagem da Dívida (� + )

Parâmetro

Mediana 0,346339325

Máximo 0,432457775PPPPPPPPPPPPPPPPPPPPPPP

Mínimo 0,037626647

Média 0,298065604

O cálculo de �+ não utilizou o GMM.

Pelo fato de o consumo estar relacionado à renda dos agentes representativos e ao crédito tomado por eles, considerar-se-á, também, as informações referentes à renda e ao cálculo do consumo do agente representativo.

Tabela 6 – Resultados para a Série da Renda ( )

Mediana 1.715,61

Máximo 2.012,44PPPPPPPPPPPPPPPPPPPPPPPPPP

Mínimo 1.381,02

Média 1.704,69

Série original retirada do Bacen, a qual foi dessazonalizada no E-views.

Tabela 7 – Resultados para o Cálculo do Consumo ( )

Mediana 1874,120025

Máximo 2217,312455PPPPPPPPPPPPPPPPPLPPPPP

Mínimo 1400,777757

Média 1839,177028

5.4. PROCESSO AUTORREGRESSIVO COMBINADO COM O PROCESSO DE MÉDIA MÓVEL

–ARMA.

Para cada um dos cálculos mencionados anteriormente: Cálculo da Taxa de Penalidade, Cálculo da Taxa de Rolagem da Dívida, Cálculo do Consumo e Resultados para a Série da Renda, será realizado um teste que permitirá conhecer o comportamento de cada um desses termos. Para tanto, esses termos serão

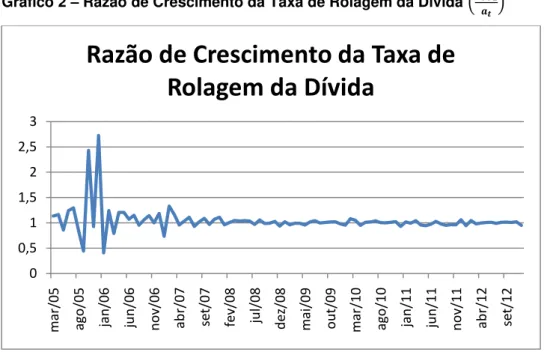

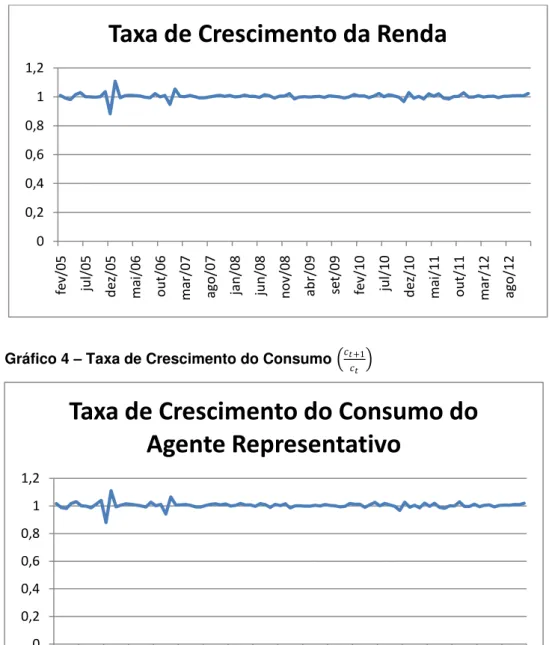

transformados em: Razão de Crescimento de Rolagem da Dívida �+

�

,

Razão de Crescimento da Taxa de Penalidade1 �+� , Taxa de Crescimento do Consumo

+ e Taxa de Crescimento da Renda + .

Assim, não se pretendeu inferir qual foi a penalidade sofrida pelo agente, ou qual foi o percentual de dívida rolada pelo agente representativo para o próximo período, ou conhecer detalhadamente o consumo desses agentes em função do aumento de sua renda e do crédito tomado por eles, mas, sim, conhecer o comportamento dessas razões e taxas de crescimento, uma vez que os cálculos realizados não conseguiram demonstrar tal fato.

O mecanismo adotado para conhecer esse comportamento, refere-se ao Processo Autorregressivo Combinado com o Processo de Média Móvel – ARMA, que a partir da realização dos testes de raiz unitária para cada uma dessas razões e taxas de crescimento, seguido do critério de informação BIC – que se apresentou mais parcimonioso e com melhores propriedades, permitiu escolher o melhor modelo a ser estimado – ARMA(p,q), para a realização dos testes de autocorrelação e Heterocedasticidade nas referidas razões e taxas.

Segundo Gujarati (2000) a partir de uma série estacionária, pode-se propor o modelo ARMA, no qual o processo de média móvel de ordem q, o (MA(q)), é descrito da seguinte forma:

= + 1 −1+ 2 −2 +⋯+ − (54)

1

Em que, representa uma sequência independente e igualmente distruibuída – iid, com média zero e variância �2. Logo, o processo de média móvel

representa em , uma média ponderada dos termos − para = 0, . . .

Em relação ao processo Autorregressivo de ordem p, o (AR(p)), este foi descrito da seguinte forma:

= 1 −1+ 2 −2 +⋯+ − + (55)

Segundo o Autor, esse processo estima o valor esperado para a variável de estudo ( ) em função de seu próprio passado, atribuindo pesos a cada período ocorrido no passado. Em que representa uma sequência independente e igualmente distruibuída – iid, com média zero e variância �2.

Assim, combinando os processos acima, obtem-se o modelo ARMA, dado pela equação (56):

, : = +

=1

−1+ =1

−1 (56)

Segundo o autor, para estimá-lo é preciso de que esse modelo decreva um processo estável. Logo, ao estimar o modelo ARMA, realizar-se-á dois testes de hipótese: o primeiro, em relação à existência ou não, de Correlação dos resíduos da série; e o segundo, em relação à existência ou nao, de Heteroscedasticidade na série.

5.4.1. RESULTADOS DO PROCESSO ARMA

Em relação às séries mencionadas, segue a Tabela 8 com as estatísticas descritivas, seguida do Teste de Raiz Unitária e dos testes de Autocorrelação e de Heterocedasticidade para cada termo:

Tabela 8 – Estatísitca Descritiva para as Razões de Crescimento e Taxas de Crescimento + Consumo �+ � Rolagem �+ � Penalidade + Renda ( ) Original ( ) Original

Mediana 1.005078656 1,011401909 0.996053637 1.003013991 1.715,61 1874,120025

Máximo 1.110130501 2,726558138 1.04628342 1.10740103 2.012,44 2217,312455

Mínimo 0.879938305 0,406089824 0.945189968 0.882801162 1.381,02 1400,775757

Média 1.004266492 1,043278583 0.995783791 1.003515951 1.704,69 1839,177028

Razão de Crescimento da Taxa de Penalidade �+

� ; Razão de Crescimento da Rolagem da Dívida �+

� .

Taxa de Crescimento do Consumo +

; taxa de Crescimento da Renda +

.

Tabela 9 – Resultados para o Teste de Raiz Unitária + Consumo �+ � Rolagem �+ � Penalidade + Renda

Raiz Unitária I (0) I (0) I (0) I (0)

Os testes de Raiz unitária foram realizados nos três níveis: 1%, 5% e 10% e em todos rejeitou-se a Hipótese Nula. Realizou-se o Teste Dickey-Fuller Aumetando - ADF

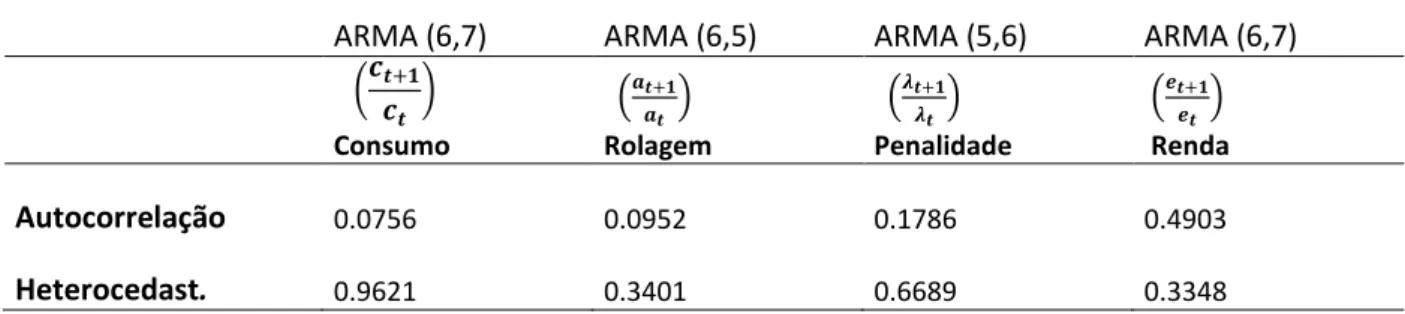

Tabela 10 – Resultados do Processo ARMA Para as Razões de Crescimento e Taxas de Crescimento

ARMA (6,7) ARMA (6,5) ARMA (5,6) ARMA (6,7)

+ Consumo �+ � Rolagem �+ � Penalidade + Renda

Autocorrelação 0.0756 0.0952 0.1786 0.4903

Heterocedast. 0.9621 0.3401 0.6689 0.3348

Os modelos de Ajuste passaram nos testes de Autocorrelação Parcial e de Heterocedasticidade.

Estimações referentes às Razões e Taxas de Crescimento do Consumo, rolagem da D ívida, Penalidade e Renda; Razão de Crescimento da Taxa de Penalidade �+

� ; Razão de Crescimento da Rolagem da Dívida �+

� .

Taxa de Crescimento do Consumo +

6. ANÁLISE DOS RESULTADOS

6.1. FUNÇÃO CRRA

Conforme consta da tabela 1 do capítulo anterior, os resultados obtidos para o parâmetro e indicaram que o agente representativo é impaciente ( = 0,97) e que, em relação à aversão ao risco, esse agente demonstrou ser avesso ao risco ( ≠0) no caso, = 0,057.

6.2. FUNÇÃO HÁBITO EXTERNO

Os resultados encontrados para os parâmetros , indicaram que o agente representativo é, também, impaciente = 0,97. Quanto ao coeficiente de aversão relativa ao risco, foram encontrados resultados mais robustos que o anterior (função de utilidade CRRA) para cada uma das três bandas estimadas = 0,31 �, = 0,40 � = 0,33 �, o que indica que o agente representativo é mais avesso ao risco com a função de utilidade do tipo Hábto

Externo. Para o parâmetro foram encontrados os seguintes resultados: = 0,19 �, = 0,33 � = 0,30 �. Assim, o modelo não se

degenerou, pois, se fosse igual a zero, teríamos exatamente uma equação de Euler, com função de utilidade do tipo CRRA, o que indica que o parâmetro „‟ ‟‟ – que rege a separabilidade do consumo na função de utilidade Habito Externo e demonstra a existência de um efeito positivo no consumo passado, relacionado ao consumo presente, seja entendido como hábito do consumo na função utilidade instantânea do agente representativo (ABEL, 1990).