UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIAS, CONTABILIDADE E SECRETARIADO EXECUTIVO

CURSO DE CIÊNCIAS CONTÁBIES

AMANDA LIMA FERREIRA

O IMPACTO DA DESONERAÇÃO DA FOLHA DE PAGAMENTO NA CARGA TRIBUTÁRIA DE UMA EMPRESA DE CONSTRUÇÃO CIVIL

OREINTADORA: PROFª

. JEANNE MARGUERITE MOLINA MOREIRA

AMANDA LIMA FERREIRA

O IMPACTO DA DESONERAÇÃO DA FOLHA DE PAGAMENTO NA CARGA TRIBUTÁRIA DE UMA EMPRESA DE CONSTRUÇÃO CIVIL

Artigo apresentado a Coordenação do Curso de Ciências Contábeis da Universidade Federal do Ceará, como requisito para obtenção do título de bacharel em Ciências Contábeis.

O IMPACTO DA DESONERAÇÃO DA FOLHA DE PAGAMENTO NA CARGA TRIBUTÁRIA DE UMA EMPRESA DE CONSTRUÇÃO CIVIL

Amanda Lima Ferreira 1

Jeanne Marguerite Molina Moreira 2 RESUMO

O presente estudo objetiva analisar as mudanças ocorridas na forma de recolhimento ao INSS da contribuição previdenciária, trazidas pela Lei Federal nº. 12.546/11, dando destaque a uma empresa do ramo da construção civil. A lei foi implantada como parte do programa “Brasil Maior” lançado pelo Governo Federal e tem a finalidade de fortalecer a economia nacional. A desoneração da folha de pagamento elimina a contribuição previdenciária patronal de 20% substituindo pela contribuição incidente sobre o faturamento. O objetivo desse trabalho é demonstrar se a desoneração da folha de pagamento realmente foi vantajosa para a empresa em estudo e se houve redução na sua carga tributária. Para alcançar esse objetivo, elaborou-se uma pesquisa descritiva e qualitativa, na qual os procedimentos utilizados foram um estudo bibliográfico, documental e um estudo de caso. O estudo mostrou que a desoneração da folha de pagamento foi favorável a empresa estudada, pois reduziu a sua carga tributária. A redução da carga tributária deveu-se principalmente ao elevado custo da mão de obra da empresa estudada, pois verificamos que quanto mais elevado o custo da mão de obra mais beneficiada com a desoneração a empresa será.

Palavras-chave:Desoneração. Contribuição Previdenciária. Carga Tributária. ABSTRACT

The current work aims to analyses the changes arising from the new tax collection of INSS from social security brought by the federal law 12.546/2011, highlighting a constructioncompany. The new law was implement as a part of the program Brasil Maior, created by Brazil federal government; it has the purpose to fortify the national economy. Tax relieves over the payroll reduces employer social security from 20% to a new percentage over the earnings. The aim of this work is show if the new tax implementation over social security was really an advantage for the company and if there was a reduction of taxes. To achieve this objective was elaborated a descriptive research, in which the procedures used was a bibliographic study and a case study. The research showed that the new tax relieves over the payroll was favorable to the company in study, because reduced tax burden. The tax reduction was brought by the company elevated labor cost, it was proven the more elevated the labor cost more benefits the company will have.

Key-words: Tax relieves. Social Security. Tax Burden.

1 Graduanda do Curso de Ciências Contábeis da Universidade Federal do Ceará (UFC).

1 INTRODUÇÃO

A carga tributária brasileira é alvo de questionamentos entre estudiosos sobre o assunto, isso porque sendo elevada reduz os lucros das empresas inibindo assim seu crescimento e desfavorecendo-as. Mais recentemente, a discussão tem sido colocada em torno da proposta de desoneração da folha de pagamento, como forma de redução de custos das empresas e aumento de sua competitividade.

A Desoneração da Folha de Pagamento faz parte do pacote governamental “Brasil Maior”, introduzida pela Medida Provisória n°. 540/11, para fortalecer a economia nacional, que foi convertida na Lei n°. 12.546/11. Posteriormente, esta lei foi alterada pelas Medidas Provisórias n°.563/12, convertida nas Leis n°. 12.715/12, 601/12 e 612/13 que incluíram mais setores na desoneração da folha de pagamento.

Com a Lei nº. 12.546, de 14 de dezembro de 2011, foi instituída uma nova forma de apurar a contribuição a cargo da empresa, destinada à Seguridade Social. Nos artigos 7º e 8° da referida norma explicita que as empresas submetidas a essa sistemática deverão calcular o tributo devido a partir da aplicação de uma alíquota sobre a receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos.

A mudança de base da contribuição tem a finalidade de reduzir a carga tributária dos setores beneficiados, fortalecendo a economia nacional, por meio da redução dos custos laborais.

Essa mudança é apenas para as empresas que se enquadram nas atividades econômicas ou que fabricam produtos industrializados listados na Medida Provisória, além daquelas já beneficiadas pela Lei n°. 12.546/11.

Com a Medida Provisória n°. 601, de 28 de dezembro de 2012, as empresas de Construção Civil passaram a fazer parte dos setores beneficiados com o novo regime de tributação. Desta forma, estas não pagam mais os 20% do Instituto Nacional do Seguro Social (INSS) patronal incidente sobre a folha de pagamento, e sim a Contribuição Previdenciária sobre a Receita Bruta (CPRB), que no caso desse setor, consiste na aplicação de uma alíquota de 2% sobre o faturamento.

O presente estudo foi desenvolvido através da abordagem do assunto da Desoneração da Folha de Pagamento em uma empresa de Construção Civil e procura responder a seguinte questão problema: Quais os impactos na carga tributária verificados em relação a desoneração da folha de pagamento em uma empresa do ramo de Construção Civil?

O objetivo geral desta pesquisa é analisar o impacto da desoneração da folha de pagamento na carga tributária em uma empresa do ramo de Construção Civil. Os objetivos específicos são: identificar os requisitos para a empresa ser enquadrada nesse tipo de tributação; traçar um comparativo entre os regimes de tributação existentes e verificar os benefícios auferidos pela desoneração da folha de pagamento na empresa foco de estudo.

A metodologia utilizada foi qualitativa e descritiva, realizando um estudo de caso e de pesquisa do tipo bibliográfica, abrangendo livros e artigos relacionados com o tema objeto do presente estudo, bem como de pesquisa documental, tendo como fontes documentos da empresa e a legislação em vigor concernente ao problema da pesquisa, com destaque para a Lei n°. 12.546/11.

empresarial, podendo gerar graves impactos à sua operacionalização. Dessa forma o estudo em questão é também necessário, pois se trata de um tema atual e por existirem poucos trabalhos com essa temática.

O trabalho está dividido em cinco seções, incluindo esta introdução. A segunda seção trata da Contribuição Previdenciária, Desoneração da Folha de Pagamento e Desoneração da Folha de Pagamento em uma empresa do ramo de Construção Civil. A terceira seção versa a respeito da metodologia do estudo. A quarta seção é composta pela análise do impacto da desoneração da folha de pagamento na carga tributária de uma empresa do ramo da construção civil e a quinta seção traz as considerações finais do estudo.

2 REFERENCIAL TEÓRICO

2.1 Aspectos legais e conceituais da contribuição previdenciária

Contribuição Previdenciária é a denominação que se dá às contribuições que constituem recurso destinado ao financiamento dos benefícios pagos pela Previdência Social, via Instituto Nacional de Seguridade Social (INSS).

O regime geral da previdência social está garantido no art. 201, da Constituição Federal/88 - CF/88. Destina-se a maioria dos trabalhadores brasileiros, tendo caráter contributivo e filiação obrigatória.

Art. 201. A previdência social será organizada sob forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a:

I – cobertura dos eventos de doença, invalidez, morte e idade avançada; II – proteção à maternidade, especialmente a gestante;

III – proteção ao trabalhador em situação de desemprego involuntário;

IV – salário-família e auxilio-reclusão para dependentes dos segurados de baixa renda;

V- pensão por morte de segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes.

Portanto, a Previdência Social tem a finalidade de assegurar o empregado quando este, por motivo involuntário, estiver incapacitado para o trabalho, encargos de família e reclusão ou morte daqueles de quem dependem economicamente. O beneficio pode ser aposentadoria, auxílios, pensões, salário-família, salário-maternidade e assistência social.

De acordo com Martins (2007, p.80):

Os segurados da previdência social podem ser divididos em quatro grupos, são eles: segurados obrigatórios comuns, que são o empregado, empregado doméstico e o trabalhador avulso, segurados obrigatórios individuais, que são o autônomo, equiparado a autônomo, eventuais e empresários, segurados obrigatórios especiais que é o produtor rural e os segurados facultativos que são a dona-de-casa e o estudante.

2.1.1 Contribuintes

Para custear os benefícios, a Previdência Social tem como principais contribuintes o empregado, a empresa e a entidade equiparada, a União, os Estados, o Distrito Federal e os Municípios.

contribuição devida à seguridade social”.

Segundo Castro e Lazzari (2007, p.141), “contribuinte é o sujeito passivo da obrigação tributária, podendo ser pessoa física ou jurídica, sendo assim considerada toda pessoa que, por determinação legal, esta sujeita ao pagamento do tributo”.

O art. 195, da Constituição Federal (CF/88) discorre sobre o financiamento da seguridade social.

Art. 195 – A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I – do empregador, da empresa e da entidade a ela equiparada, incidentes sobre: a) a folha de salário e demais rendimentos do trabalho pagos ou creditados, a

qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício

b) A receita ou o faturamento; c) o lucro;

II – do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social

III – sobre a receita de concursos de prognósticos;

IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar De acordo com Castro e Lazzari (2007), o custeio da seguridade social previsto na CF/88 tem caráter contributivo, e exige do Governo Federal, Estadual e Municipal participação no orçamento da seguridade social.

Essa exigência é realizada para caso a Previdência não obtenha receitas para cumprir suas obrigações cabendo ao governo arcar com as possíveis diferenças.

Conforme art.11 da Lei n°. 8.212/91, as receitas que compõem o orçamento da Seguridade Social no âmbito Federal são:

I – receitas da União;

II – receitas das contribuições sociais; III – receitas de outras fontes; (Brasil, 1991)

No paragrafo único do art. 11 da Lei nº. 8.212/91 constituem contribuições sociais. Paragrafo único. Constituem as contribuições sociais:

a) as das empresas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço;

b) as dos empregadores domésticos;

c) as dos trabalhadores, incidentes sobre o seu salário de contribuição; d) as das empresas, incidentes sobre o faturamento e lucro;

e) as incidentes sobre a receita de concursos de prognósticos;

f) as do importador de bens ou serviços do exterior, ou de quem a lei ele equiparar (Brasil, 1991)

Os recursos previstos nas linhas “a”, “b” e “c” só poderão ser utilizados para pagamento de benefícios do Regime Geral da Previdência Social, portanto são intitulados como contribuições previdenciárias.

A Contribuição Previdenciária do empregado descontada em folha de pagamento é calculada mediante a aplicação da correspondente alíquota, de forma não cumulativa, sobre o seu salário.

De acordo com dados do Ministério da Previdência Social foi elaborada a Tabela 1 com as alíquotas correspondentes para o salário.

Tabela 1: Alíquotas sobre Salário Contribuição Salário de Contribuição

R$ Alíquota para fins de recolhimento do INSS

Até 1.317,07 8%

De 1.317,08 até 2.195,12 9%

De 2.195,13 até 4.390,24 11%

Fonte: Previdência Social (2014).

Além da contribuição que é descontada na folha de pagamento do funcionário a empresa também contribui em um percentual na remuneração dos funcionários. O art. 22, da Lei nº. 8.212/91 discorre sobre a contribuição previdenciária patronal:

Art. 22 – A contribuição a cargo da empresa, destinada à Seguridade Social é de: I – vinte por cento sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive gorjetas, ou ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa.

II – para o financiamento de benefícios concedidos em razão do grau de incidência de capacidade laborativa decorrente de riscos ambientais do trabalho, sobre o total das remunerações pagas ou creditadas, no decorrer do mês, aos segurados empregados e trabalhadores avulsos:

a)1% ( um por cento) para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado leve;

b) 2% (dois por cento) para as empresas em cuja atividade preponderante esse risco seja considerado médio;

c) 3% (três por cento) para as empresas em cuja atividade preponderante esse risco seja considerado grave.

O art. 57, da Instrução Normativa da Receita Federal do Brasil n° 971/09 aborda as bases de calculo das contribuições das empresas em geral:

Art. 57 - As bases de cálculo das contribuições sociais previdenciárias da empresa e do equiparado são as seguintes:

I – o total das remunerações pagas, devidas ou creditadas, a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador, nos termos da lei ou do contrato ou, ainda, de convenção ou de acordo coletivo de trabalho ou de sentença normativa;

II – o total das remunerações pagas ou creditadas, a qualquer título, no decorrer do mês, aos segurados contribuintes individuais que lhe prestem serviços;

III – o valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços em relação a serviços que lhe são prestados por cooperados por intermédio de cooperativa de trabalho;

própria e da adquirida de terceiros, se agroindústria;

V – a receita obtida com a realização de espetáculo desportivo, no território nacional, se associação desportiva que mantém equipe de futebol profissional; VI – a receita obtida com o licenciamento de uso de marcas e símbolos, patrocínio, publicidade, propaganda e transmissão de espetáculos desportivos, se associação desportiva que mantém equipe de futebol profissional.

Para Gonçalves (2001), a remuneração é resultante da soma de todos os valores, pagos diretamente pelo empregador, mais o que o empregado venha a receber de terceiros em decorrência de seu trabalho.

Conforme será verificado ao longo do trabalho, com a Lei nº 12.546/11, algumas empresas não recolherão essa contribuição sobre a folha de pagamento, e sim um percentual de 1% ou 2% sobre o faturamento.

2.2 Aspectos legais e conceituais da desoneração da folha de pagamento

Com a finalidade de reduzir a carga tributária e consequentemente impulsionar a economia do país, o Governo Federal brasileiro criou o Plano Brasil Maior (2011), que é uma política industrial, tecnológica e de comércio exterior.(Plano Brasil Maior, 2013)

O Plano Brasil Maior surgiu em um momento conturbado da economia mundial, e tem os desafios de sustentar o crescimento econômico inclusivo num contexto econômico adverso e sair da crise internacional em melhor posição do que entrou.

Esse plano governamental foi instituído pela Medida Provisória nº. 540 de 2011, posteriormente foi convertida na Lei n°. 12.546/11, que implantou o Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras (Reintegra); dispõe sobre a redução do Imposto sobre Produtos Industrializados (IPI) à indústria automotiva; altera a incidência das contribuições previdenciárias devidas pelas empresas e menciona uma série de leis alteradas.

Dentre todas essas medidas, a alteração da incidência das contribuições previdenciárias devidas pelas empresas, conhecida como Contribuição Previdenciária Patronal, ganhou destaque e é o objeto de estudo desse trabalho.

Com a Lei nº. 12.546/11, foi instituída uma nova forma de apurar a contribuição a cargo da empresa, destinada à Seguridade Social. O art. 7º da referida norma explicita que as empresas submetidas a essa sistemática deverão calcular o tributo devido a partir da aplicação de uma alíquota sobre a receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos. Essa medida ficou conhecida como desoneração da folha de pagamento.

Através, desta Lei nº. 12.546/11 e de outras Medidas Provisórias tais como a de nº. 563/12 convertida nas Leis nº. 12.715/12, 601/12 e 612/13, várias empresas foram enquadradas na desoneração da folha de pagamento e deixarão de pagar os 20% que se refere a Contribuição Patronal Previdenciária incidente sobre o total da folha de pagamento da empresa e passarão a recolher a Contribuição Previdenciária sobre a Receita Bruta, que consiste na aplicação de uma alíquota de pode variar de 1% ou 2%.

descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do art. 22 da Lei nº 8.212, de 24 de julho de 1991, à alíquota de 2% (dois por cento)”.

De acordo com a Cartilha da Desoneração publicada pelo Ministério da Fazenda (2013, p. 2) são vários os motivos que o Governo Federal busca ao desonerar a folha de pagamento, dentre eles:

- Em primeiro lugar, amplia a competitividade da indústria nacional, por meio da redução dos custos laborais, e estimula as exportações, isentando-as da contribuição previdenciária.

- Em segundo lugar, estimula ainda mais a formalização do mercado de trabalho, uma vez que a contribuição previdenciária dependerá da receita e não mais da folha de salários.

- Por fim, reduz as assimetrias na tributação entre o produto nacional e importado, impondo sobre esse último um adicional sobre a alíquota de Cofins - Importação igual à alíquota sobre a receita bruta que a produção nacional pagará para a Previdência Social.

Portanto, as empresas que tiveram sua folha de pagamento desonerada, deixarão de pagar os 20% referente a Contribuição Patronal Previdenciária incidente sobre o total da folha de pagamento da empresa e passarão a recolher um percentual de 1% ou 2% sobre a receita bruta, excluídas as vendas cancelas e os descontos incondicionais concedidos.

As demais contribuições como Fundo de Garantia do Tempo de Serviço (FGTS) e Instituto Nacional do Seguro Social (INSS) dos próprios empregados, seguro acidente dentre outros tributos, permanecem como antes da medida.

De acordo com dados do Ministério da Fazenda (2013), foi elaborado o Quadro 1 com alguns setores beneficiados com a desoneração da folha de pagamento com sua alíquota e o enquadramento legal.

Quadro 1: Alíquota e enquadramento legal por setor.

Setor Alíquota Enquadramento Legal

TI e TIC 2,0% Lei n° 12.546/2011

Hotéis e Similares 2,0% Lei n° 12.715/2012

Têxtil 1,0% Lei n° 12.715/2012

Confecções 1,0% Lei n° 12.715/2012

Calçados e Couro 1,0% Lei n° 12.715/2012

Móveis 1,0% Lei n° 12.715/2012

Plástico 1,0% Lei n° 12.715/2012

Material Elétrico 1,0% Lei n°12.715/2012

Auto Peças 1,0% Lei n° 12.715/2012

Ônibus 1,0% Lei n° 12.715/2012

Naval 1,0% Lei n° 12.715/2012

Aéreo 1,0% Lei n° 12.715/2012

De Bens de Capital Mecânica 1,0% Lei n° 12.715/2012

Call Center 2,0% Lei n°12.715/2012

Design House 2,0% Lei n°12.715/2012

Comércio Varejista 1,0% MP n° 601/2012

Construção Civil 2,0% MP n° 601/2012

Manutenção e reparação de embarcações 1,0% MP n° 601/2012

Transporte Rodoviário Coletivo de Passageiros 2,0% MP n° 612/2013

Transporte Ferroviário de Passageiros 2,0% MP n° 612/2013

Transporte Metroviário de Passageiros 2,0% MP n°612/2013

Construção de Obra de Infraestrutura 2,0% MP n°612/2013

Engenharia e Arquitetura 2,0% MP n°612/2013

A nova regra não é opcional, já que o art. 4° do Decreto n°. 7.828/12, enfatiza que a nova regra tem caráter impositivo. Portanto todas as empresas enquadradas dessa medida são obrigadas a efetuar o recolhimento nessa nova modalidade. Desta forma, a desoneração não é opcional e os setores envolvidos, obrigatoriamente terão que contribuir sobre o faturamento.

A obrigatoriedade desagradou alguns empresários, pois a desoneração só beneficia empresas com alta demanda de mão de obra, prejudicando as mais automatizadas.

2.2.1 Base de cálculo (Lucro Bruto)

De acordo com Iudícibus e Marion (2001, p. 154) “a receita bruta de uma empresa representa a entrada de ativos, sob a forma de dinheiro ou direitos a receber, correspondentes, normalmente, à venda de mercadorias, de produtos ou à prestação de serviços.”

A Lei n°. 12.546/11, nos artigos 7º, 8º e 9º estabelece que a Contribuição Previdenciária sobre a Receita Bruta (CPRB) será de forma centralizada pela matriz sobre a receita bruta total da empresa.

Conforme Parecer Normativo nº 3 de 21 de novembro de 2012 da Receita Federal estabelece a base de calculo da CPRB:

A receita bruta que constitui a base de cálculo da substitutiva a que se referem os artigos 7º a 9º da Lei nº 12.546, de 14 de dezembro de 2011, compreende: a receita decorrente da venda de bens nas operações de conta própria; a receita decorrente da prestação de serviços; e o resultado auferido nas operações de conta alheia. Podem ser excluídos da mencionada receita bruta: a receita de exportações; as vendas canceladas e descontos incondicionais concedidos; o Imposto sobre Produtos Industrializados (IPI), quando incluído na receita bruta; e o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre a Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), quando cobrado pelo vendedor de bens ou prestador dos serviços na condição de substituto tributário.

Portanto, a base de calculo para o recolhimento da contribuição previdenciária sobre o lucro bruto é o faturamento da empresa, excluindo as devoluções, descontos incondicionais e os impostos não cumulativos.

2.3 Desoneração da folha de pagamento em uma empresa de construção civil

A Construção Civil é um setor que requer uma grande demanda de mão de obra, deste modo a desoneração da folha de pagamento é um tema importante para esse setor.

A desoneração da folha de pagamento para a construção civil inicialmente incluída pela Medida Provisória nº 601/12 cuja sua vigência fora até 03/06/2013, voltou a vigorar através do art. 13 da Lei nº. 12.844 de 19 de Julho de 2013 que alterou a Lei n° 12.546/11 onde incluiu novamente os setores da construção civil que exerçam atividades descritas nos grupos 412, 432, 433 e 439 do CNAE 2.0.

As atividades descritas nos grupos 412, 432, 433 e 439 do CNAE são: 412 - Construção de Edifícios;

432 - Instalações Elétricas, Hidráulicas e Outras Instalações em Construções; 433 - Obras de Acabamento e;

439 - Outros Serviços Especializados para Construção.

de Construção de Obras de Infraestrutura que exerçam atividades descritas nos grupos 421, 422, 429 e 431 do CNAE 2.0 também estão no rol de atividades beneficiadas pela desoneração da folha de pagamento.

As atividades descritas nos grupos 421, 422, 429 e 431 do CNAE são:

421 - Construção de Rodovias, Ferrovias, Obras Urbanas e Obras de Arte Especiais; 422 - Obras de Infraestrutura para Energia Elétrica, Telecomunicações, Água, Esgoto e Transporte por Dutos;

429 - Construção de Outras Obras de Infraestrutura e; 431 - Demolição e Preparação do Terreno.

Assim sendo, as empresas que exercerem as atividades descritas anteriormente, recolherão o INSS Patronal sobre a alíquota de 2% incidente sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais.

Desde que a Medida Provisória n°. 601/12 foi publicada muitos questionamentos foram levantados, principalmente como ficaria essa nova forma de tributação com as obras já concluídas, isso porque o INSS Patronal incidente sobre a folha de pagamento dessas obras já tinham sido pagos em sua totalidade, porem as construtoras continuam obtendo receitas por meio das parcelas pagas dos clientes desses imóveis, valor este que compõem o faturamento.

Para solucionar esse problema em 04 de abril de 2013 foi editada a Medida Provisória (MP) nº 612/13 atribuindo regras às empresas de construção civil classificadas nos grupos 412, 432, 433 e 439 da CNAE 2.0 (inciso IV, art.7º, Lei nº. 12.546/11), conforme se observa no § 7 do art. 25 da referida Medida Provisória:

Art. 25 - A Lei n° 12.546, de 14 de dezembro de 2011, passa a vigorar com as seguintes alterações:

§ 7° Serão aplicadas às empresas referidas no inciso IV do caput as seguintes regras:

I – para obras matriculadas no Cadastro Específico do INSS – CEI a partir do dia 1 ° de abril de 2013, o recolhimento da contribuição previdenciária ocorrerá na forma do caput, até o seu término.

II – para as obrar matriculadas no Cadastro Específico do INSS – CEI até o dia 31 de março de 2013 o recolhimento da contribuição previdenciária ocorrerá na forma dos incisos I e III do caput do art. 22 da Lei n° 8.212, de 1991, até o seu término; e

III- no cálculo da contribuição incidente sobre a receita bruta, serão excluídas da base de cálculo, observado o disposto no art. 9°, as receitas provenientes das obras a que se refere o inciso II.

Portanto, as empresa com a Classificação Nacional de Atividades Econômicas (CNAE) elencado no inciso IV, do art. 7º, da Lei nº. 12.546/11 estará desobrigada ao cálculo da Contribuição Previdenciária sobre a Receita Bruta (CPRB) se suas receitas estiverem relacionadas às obras matriculadas no Cadastro Específico do INSS (CEI) até 31/03/13, devendo a Contribuição Previdenciária ser calculada na sistemática anterior (20% sobre a remuneração paga, devida ou creditada aos trabalhadores empregados e avulsos e aos contribuintes individuais, respectivamente), observada a conclusão da obra. Para as obras matriculadas no CEI a partir de 01/04/13, aplicam-se as novas regras de cálculo da CPRB.

Quadro 2: Resumo das Modificações e Aplicabilidade da CPRB.

Enquadramento por CNAE 2.0: 412, 432, 433 e 439 RB total vinculada

Aplica-se CPRB s/ total RB Art. 1º da MPV nº. 601/12 e Inciso IV, art. 7º da Lei nº. 12.546/11

RB total vinculada – Obras com

CEI a partir de 01/04/13 Aplica-se CPRB s/ total RB Inciso I, §7º, art. 7º da Lei nº. 12.546/11 RB total vinculada – Obras com

CEI até 31/03/13 Não se aplica CPRB Inciso II, §7º, art. 7º da Lei nº. 12.546/11 RB vinculada, obras com CEI até

31/03/13 e a partir de 01/04/13 Aplica-se CPRB s/ total RB, excluindo RB das obras até 31/03/13

Inciso III, §7º, art. 7º da Lei nº. 12.546/11

RB vinculada e DR não vinculadas

(superior a 5% da RB) Aplica-se CPRB cálculo proporcional §§1º e 5º, art. 9º da Lei nº. 12.546/11 RB vinculada e DR não vinculada

(até 5% da RB) Aplica-se CPRB s/ total da RB §6º, art. 9º da Lei nº. 12.546/11 RB vinculada com ‘maior

representatividade’ e DR não

vinculadas Aplica-se CPRB s/ total da RB

§9º e 10, art. 9º da Lei nº. 12.546/11

Fonte: Elaborado pela autora a partir de dados da pesquisa (2014).

Independente do CNAE existente na identificação do Cadastro Nacional da Pessoa Jurídica (CNPJ) da Empresa, para fins de enquadramento na CPRB, deverá ser observada a atividade de maior representatividade que se enquadre nos CNAEs do inciso IV, art. 7º, Lei nº. 12.546/11 (§9º e 10, art. 9º da Lei nº. 12.546/11).

2.3.1 Retenção na fonte do INSS na cessão de mão de obra

A previsão para a retenção na fonte da Contribuição Previdenciária incidente sobre a prestação de serviço mediante cessão de mão de obra consta no art. 31 da Lei nº. 8.212/91, no art. 219 do Decreto nº. 3.048/99 (Regulamento do INSS) e no art. 112 da IN RFB nº. 971/09.

Os dispositivos mencionados no art. 31 da referida lei estabelecem que “a empresa contratante de serviços executados mediante cessão de mão de obra, inclusive em regime de trabalho temporário, deverá reter 11% (onze por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços.” (...) (Brasil, 1991) Dentre esses serviços estão inclusos os serviços de construção civil.

Com a Lei nº. 12.546/11, a retenção na fonte da Contribuição, passou a ser de 3,5% (três vírgula cinco por cento) no caso de contratação mediante cessão de mão de obra dos serviços constantes no art. 7º da mesma Lei, por conseguinte, inseridos no referido artigo, os serviços de ‘construção civil’ (§6° art. 7º, Lei nº. 12.546/11).

A retenção na fonte da Contribuição Previdenciária deverá ser destacada em documento fiscal e poderá ser compensada e/ou restituída com os valores devidos da mesma espécie à Seguridade Social por qualquer estabelecimento da empresa cedente da mão de obra, de acordo com §§1º e 2º do art. 31 da Lei nº. 8.212/91 e dos demais normativos que disciplinam o tributo:

Art. 31. (...)

§ 2º Na impossibilidade de haver compensação integral na forma do parágrafo anterior, o saldo remanescente será objeto de restituição.

Sobre o assunto, a Receita Federal do Brasil se manifestou por meio da Solução de Consulta nº. 66, de 06 de dezembro de 2012, da seguinte maneira:

Não há incompatibilidade entre a metodologia de cálculo da contribuição substitutiva nos termos da Lei nº 12.546/2011 e as retenções incidentes sobre o valor bruto das notas fiscais pela prestação de serviços com cessão de mão de obra, previstas no art. 31 da Lei nº 8.212/1991 e, posteriormente, no § 6º do art. 7º da Lei nº 12.546/2011. As retenções de que tratam o art. 31 da Lei nº 8.212/1991 e o § 6º do art. 7º da Lei nº 12.546/2011 podem ser compensadas, pela empresa cedente da mão-de-obra, quando do recolhimento das contribuições destinadas à Seguridade Social devidas sobre a folha de pagamento dos segurados a seu serviço. Restando saldo em seu favor, a empresa poderá compensá-lo nas competências subsequentes ou pedir a sua restituição.

Portanto a retenção na fonte de Contribuição Previdenciária na nota fiscal que antes era de 11% passa a ser de 3,5% para as empresas enquadradas na nova forma de tributação e a compensação e/ou restituição permanece da mesma forma, a empresa cedente da mão de obra poderá restituir o valor que foi destacado na nota fiscal.

3 METODOLOGIA

Metodologia científica é o estudo sistemático e lógico dos métodos empregados nas ciências, seus fundamentos, sua validade e sua relação com as teorias científicas. Em geral, o método científico compreende basicamente um conjunto de dados iniciais e um sistema de operações ordenadas adequado para a formulação de conclusões, de acordo com certos objetivos predeterminados (Arruda, 2008).

Quanto aos seus objetivos pode-se classificar a pesquisa científica como: descritiva, explicativa e exploratória.

Segundo Gil (2010, p.28) “a pesquisa descritiva tem como objetivo primordial a descrição das características de determinada população ou fenômeno ou, então, o estabelecimento de relações entre variáveis”.

Pode-se caracterizar a pesquisa como predominantemente descritiva, pois tem como objetivo analisar o impacto da desoneração da folha de pagamento na carga tributária de uma empresa do setor de construção civil, de forma a propiciar tanto aos pesquisadores quanto ao leitor uma base do assunto.

Em relação à abordagem de dados, uma pesquisa pode ser apresentada por meios quantitativos e qualitativos.

A pesquisa qualitativa é a que não utiliza procedimentos estatísticos no seu desenvolvimento, mas que descrevem, compreendem, classificam e analisam situações.

Richardson (1999, p. 80) ressalta que, “os estudos que empregam uma metodologia qualitativa podem descrever a complexidade de determinado problema, analisar a interação de certas variáveis, compreender e classificar processos dinâmicos vividos por grupos sociais.”

Desta forma, quanto à abordagem, a pesquisa caracteriza-se por ser uma pesquisa qualitativa, tento em vista que não utilizará de procedimentos estatísticos, mas buscará analisar uma situação mais profundamente em relação ao que se está sendo estudado.

necessário traçar um modelo conceitual e operativo da pesquisa e identificar o procedimento adotado para a coleta de dados.

As informações podem ser coletadas através de: pesquisas bibliográficas, experimentais, documentais, pesquisa-ação, estudo de caso, dentre outros.

A pesquisa bibliográfica é desenvolvida com base em material já elaborado, constituído principalmente de livros e artigos científicos. As fontes bibliográficas são em grande número e podem ser assim classificadas: livros, publicações periódicas e impressos diversos.

Gil (2010, p.51) afirma que:

A pesquisa documental assemelha-se muito à pesquisa bibliográfica. A diferença essencial entre ambas está na natureza das fontes. Enquanto a pesquisa bibliográfica se utiliza fundamentalmente das contribuições dos diversos autores sobre determinado assunto, a pesquisa documental vale-se de materiais que não receberam ainda um tratamento analítico, ou que ainda podem ser reelaborados de acordo com os objetos da pesquisa.

Os dados desse estudo serão obtidos através de documentação indireta, pois a pesquisa se desenvolverá com base em material já elaborado, como livros e artigos científicos e também por documentos fornecidos pela empresa estudada, como também a Lei n° 12.546/11. Logo, a pesquisa será documental e bibliográfica.

Segundo Gil (2010, p. 58), “o estudo de caso é caracterizado pelo estudo profundo e exaustivo de um ou poucos objetos, de maneira que permita o seu amplo e detalhado conhecimento, tarefa praticamente impossível mediante os outros delineamentos considerados”.

Desta forma, estabelece-se que esse trabalho contempla um estudo de caso de uma empresa do segmento de construção civil, focando no recolhimento da contribuição previdenciária patronal, fazendo um comparativo entre a forma de recolhimento anterior e a atual, com a desoneração da folha de pagamento, visto que será levada em consideração, principalmente, a compreensão, como um todo, do assunto investigado, além de reunir informações detalhadas com vista em apreender a totalidade de uma situação.

Inicialmente será realizada uma pesquisa documental na Lei n° 12.546/11 que aborda a desoneração da folha de pagamento.

Em seguida far-se-á um levantamento dos dados documentais da empresa a partir de quando ocorreu a alteração fazendo um comparativo com a tributação anterior, por fim, será analisado o impacto da desoneração da folha de pagamento na carga tributária da empresa estudada.

4. ANÁLISE DOS RESULTADOS

Nesta seção será apresentado um estudo de caso realizado em uma empresa que atua no segmento de Construção Civil, tributada pelo lucro presumido e localizada em Teresina no Piauí.

O CNAE preponderante da empresa é o 412, logo a partir de abril de 2013, passou a realizar a desoneração da folha de pagamento, portanto deixará de recolher a Contribuição Patronal e passará a pagar uma contribuição sobre a Receita Bruta.

desoneração da folha de pagamento na carga tributária da empresa pesquisada que se enquadra nessa forma de tributação.

O calculo que antes era feito sobre o valor da folha de pagamento, passa a ser sobre o faturamento para as empresas que se enquadraram na lei da desoneração. Destacando-se que a substituição da contribuição previdenciária é apenas para a parte patronal da empresa, ou seja os 20% sobre a base de calculo total da folha de pagamento, os valores referentes a outras entidades e o Riscos Ambientais do Trabalho (RAT) continuam na forma de recolhimento anterior.

Dessa forma, para encontrar o valor do tributo aplica-se o percentual de 2% sobre o faturamento incidente sobre o valor da Receita Bruta, excluídas as vendas canceladas e os descontos incondicionais.

A empresa forneceu todos os dados necessários para a elaboração da pesquisa, mas por decisão de seus diretores solicitou sigilo de sua identidade, usando-se um nome fictício ALF para facilitar a analise dos dados.

Serão verificadas as variações ocorridas no calculo da contribuição previdenciária, analisando se a substituição da incidência do INSS Patronal sobre a folha de pagamento pela contribuição previdenciária incidente sobre o faturamento da empresa conseguiu diminuir a carga tributaria da empresa estudada.

A análise foi realizada apenas nos Cadastros Específicos do INSS (CEI) criados a partir de abril/2013, pois somente estes estão obrigados à desoneração da folha de pagamento. Na Tabela 2 demonstra a apuração do INSS Patronal de janeiro/2014 a setembro/2014, com base na lei anterior a desoneração:

Tabela 2: Cálculo da contribuição patronal.

Competência Folha de Pagamento

R$ Alíquota INSS Patronal R$

01/2014 101.798,50 20% 20.359,70

02/2014 104.938,78 20% 20.987,76

03/2014 116.921,22 20% 23.384,24

04/2014 132.657,37 20% 26.531,47

05/2014 137.829,47 20% 27.565,89

06/2014 153.269,28 20% 30.653,86

07/2014 210.567,44 20% 42.113,49

08/2014 209.604,75 20% 41.920,95

09/2014 216.967,77 20% 43.393,55

Total 1.384.554,58 276.910,91

Fonte: Elaborada pela autora a partir de dados da pesquisa (2014).

Do total da folha de pagamento aplicou-se a alíquota de 20%, obtendo-se o valor a ser pago de contribuição do INSS a cargo da empresa, a Contribuição Patronal. O valor total que a empresa deveria pagar de INSS Patronal seria de R$ 276.910,91.

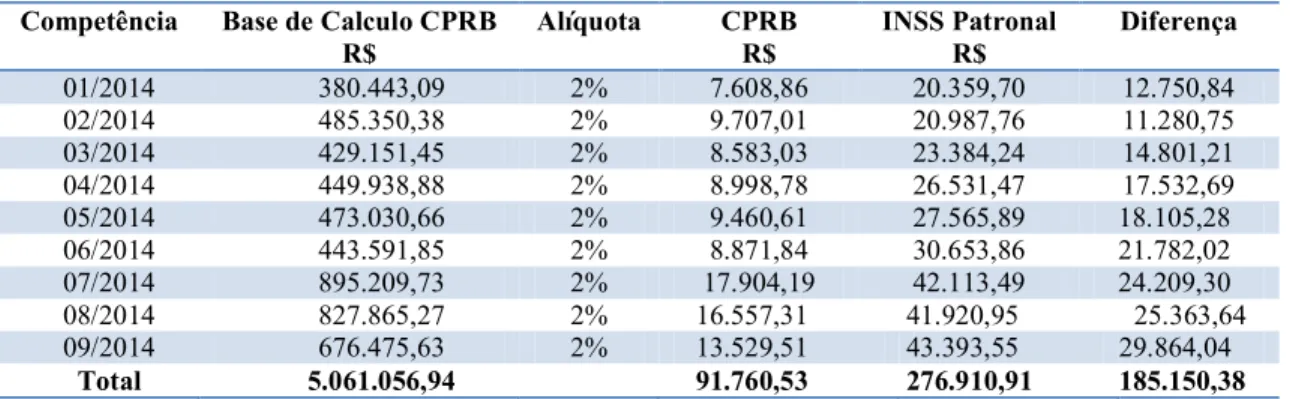

Na Tabela 3 será calculada a Contribuição Previdenciária sobre a Receita Bruta - CPRB, aplicando uma alíquota de 2% sobre o total do faturamento, excluindo as vendas canceladas e os descontos incondicionais concedidos, ou seja, o faturamento líquido.

Tabela 3: Cálculo da contribuição previdenciária sobre a receita bruta. Competência Base de Calculo CPRB

R$ Alíquota CPRB R$ INSS Patronal R$ Diferença

01/2014 380.443,09 2% 7.608,86 20.359,70 12.750,84 02/2014 485.350,38 2% 9.707,01 20.987,76 11.280,75 03/2014 429.151,45 2% 8.583,03 23.384,24 14.801,21 04/2014 449.938,88 2% 8.998,78 26.531,47 17.532,69 05/2014 473.030,66 2% 9.460,61 27.565,89 18.105,28 06/2014 443.591,85 2% 8.871,84 30.653,86 21.782,02 07/2014 895.209,73 2% 17.904,19 42.113,49 24.209,30 08/2014 827.865,27 2% 16.557,31 41.920,95 25.363,64 09/2014 676.475,63 2% 13.529,51 43.393,55 29.864,04

Total 5.061.056,94 91.760,53 276.910,91 185.150,38

Fonte: Elaborada pela autora a partir de dados da pesquisa (2014).

O valor encontrado na quarta coluna da Tabela 3 é o valor que a empresa deve recolher de Contribuição Previdenciária Patronal. O valor a ser pago de Contribuição Previdenciária Patronal é de R$ 91.760,53.

Analisando a última coluna da Tabela 3, verifica-se que com a Contribuição Previdenciária sendo calculada a partir do faturamento a empresa conseguiu reduzir sua carga tributária e teve uma economia de R$ 185.150,038.

Na Tabela 4 analisou-se qual o percentual do faturamento que é destinado para o pagamento da folha de pagamento. Também será feito uma análise comparando a diferença do valor que a empresa recolheu com a desoneração retirada da Tabela 3 com o percentual encontrado.

Tabela 4: Percentual da folha de pagamento sobre o faturamento.

Competência Faturamento

R$ Folha de Pagamento R$ sobre o faturamento Percentual da Folha Diferença

01/2014 380.443,09 101.798,50 26,76% 12.750,84

02/2014 485.350,38 104.938,78 21,63% 11.280,75

03/2014 429.151,45 116.921,22 27,25% 14.801,21

04/2014 449.938,88 132.657,37 29,49% 17.532,69

05/2014 473.030,66 137.829,47 29,14% 18.105,28

06/2014 443.591,85 153.269,28 34,56% 21.782,02

07/2014 895.209,73 210.567,44 23,53% 24.209,30

08/2014 827.865,27 209.604,75 25,32% 25.363,64

09/2014 676.475,63 216.967,77 32,08% 29.864,04

5.061.056,94 1.384.554,58 27,36% 185.150,38

Fonte: Elaborada pela autora a partir de dados da pesquisa (2014).

Verifica-se, conforme a Tabela 4, que o custo da mão de obra é bastante considerável, pois representa em média 27,36% do total do faturamento da empresa até setembro do exercício de 2014.

Analisando a última coluna da Tabela 4 verifica-se que quanto maior o percentual do faturamento que é destinado para o pagamento da Folha de Pagamento mais vantajoso será para a empresa ter sua folha desonerada, pois nos meses que o percentual da folha de pagamento sobre o faturamento era maior a empresa conseguiu ter uma economia maior.

5 CONSIDERAÇÕES FINAIS

O Plano Brasil Maior foi implantado pelo Governo Federal, tem por finalidade fortalecer a economia, dentre outras medidas. Para tanto, foi instituída a Lei n°. 12.546/11, que substitui a incidência do INSS Patronal de 20% sobre a folha de pagamento pela Contribuição Previdenciária sobre a Receita Bruta com alíquota de 1% ou 2%.

O objetivo do Governo Federal com essa medida foi diminuir a carga tributária das empresas enquadradas nesse regime de tributação. Porém somente um estudo aprofundado é possível dizer se a empresa foi beneficiada ou prejudicada, onerada ou desonerada com a nova medida.

Após a exposição demonstrada no decorrer da pesquisa, considera-se o estudo produtivo, visto que atingiu seu objetivo principal, no sentido de analisar os impactos econômico-financeiros provocados pela desoneração da folha de pagamento em uma empresa do ramo de construção civil. Foram examinados os aspectos conceituais e realizou-se um estudo do histórico e embasamento legal da Contribuição Previdenciária.

O estudo foi realizado com base em observação indireta, documental e bibliográfica, pois se utilizou tanto de livros quando leis, decretos e outros materiais que receberam tratamento analítico.

Observou-se que na empresa estudada nesta pesquisa, a desoneração da folha de pagamento foi vantajosa, pois houve uma redução na sua carga tributária. O beneficio foi significativo visto que a empresa deixou de pagar o valor de R$ 276.910,01 passando a pagar R$ 91.760,53, como mostra a Tabela 4, portanto uma economia de R$ 185.150,38.

Portanto, a empresa teve uma redução de 66,86% da sua carga tributária no que diz respeito à Contribuição Previdenciária Patronal.

Sugerem-se outros estudos, visto que verifica-se a necessidade de analisar outros ramos de negócios e em outras empresas que terceirizam parte da mão de obra, para verificar o real beneficio da desoneração da folha de pagamento.

REFERÊNCIAS

ARRUDA, Glacy Clóris Duarte. Metodologia científica. 1°.ed. Curitiba: Camões, 2008. BRASIL. Constituição da Republica Federativa do Brasil de 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/Constituicao.htm.> Acesso em: 04 maio 2014

______. Decreto n° 3.048, de 6 de maio de 1999. Aprova o Regulamento da Previdência Social, e dá outras providências. Disponível em:

<http://www.planalto.gov.br/ccivil_03/decreto/d3048.htm> Acesso em: 09 out. 2014. ______. Decreto n° 7.828, de 16 de outubro de 2012. Regulamenta a incidência da

contribuição previdenciária sobre a receita devida pelas empresas de que tratam os arts. 7° e 9° da Lei 12.546, de 14 de dezembro de 2011. Disponível em: <

http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/decreto/d7828.htm> Acesso em: 17 nov. 2014

destinadas à Previdência Social e as destinadas a outras entidades ou fundos, administradas pela Secretaria da Receita Federal do Brasil (RFB). Disponível em:

<http://www.receita.fazenda.gov.br/legislacao/ins/2009/in9712009.htm.> Acesso em: 05 maio 2014.

______. Lei n° 8.212, de 24 de julho de 1991. Dispõe sobre a organização da Seguridade Social, institui Plano de Custeio, e dá outras providências. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/l8212cons.htm.>Acesso em: 04 maio 2014. ______. Lei n° 12.546, de 14 de dezembro de 2011. Altera a incidência das contribuições previdenciárias devidas pelas empresas que menciona. Disponível em: <

http://www.receita.fazenda.gov.br/legislacao/leis/2011/lei12546.htm> Acesso em: 09 out. 2014.

______. Lei n° 12.715, de 17 de setembro de 2012. Disponível em:

<http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/lei/l12715.htm> Acesso em: 04 maio 2014.

______. Lei n° 12.844, de 19 de julho de 2013. Altera a Lei n° 12.546/2011. Disponível em: < http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2013/lei/l12844.htm> Acesso em: 17 nov. 2014

______. Medida Provisória n° 601, de 28 de dezembro de 2012. Altera a lei n° 12.546, de 14 de dezembro de 2011, para prorrogar o regime especial de reintegração de valores tributários para as empresas exportadoras - Reintegra, e para desoneração a folha de pagamento dos setores de construção civil e varejista. Disponível em:

<http://www.receita.fazenda.gov.br/legislacao/MPs/2012/mp601.htm> Acesso em: 09 out. 2014.

______. Medida Provisória n. 612, de 2 de abril de 2013. Altera a Lei nº 10.865, de 30 de abril de 2004, e a Medida Provisória nº 601, de 28 de dezembro de 2012. Disponível em: <http://www.receita.fazenda.gov.br/legislacao/MPs/2013/mp612.htm> Acesso em: 09 out. 2014.

______.Ministério da Fazenda. Cartilha da Desoneração da Folha de Pagamento. Disponível em:

<http://www.fazenda.gov.br/portugues/documentos/2012/CartilhaDesoneracao.pdf>Acesso em: 09 out. 2014.

______.Ministério da Previdência Social. Disponível em:

<http://www.previdencia.gov.br/inicial-central-de-servicos-ao-segurado-formas-de-contribuicao-empregado/> Acesso em: 17 nov. 2014.

______. Parecer Normativo nº 3, de 21 de novembro de 2012. Disponível em:

<http://www.receita.fazenda.gov.br/legislacao/PareceresNormativos/2012/parecer032012.htm > Acesso em: 09 out. 2014.

______. Plano Brasil Maior. 2013. Disponível em:

<http://www.iob.com.br/documentos/cartilhaicms/pdf/plano_brasil_maior.pdf> Acesso em: 09 out. 2014.

previdenciário. 8. ed. São Paulo: Conceito, 2007.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010. GONÇALVES, Gilson. Resumo prático de folha de pagamento. 4.rd. Curitiba: Juruá, 2001. 150 p

IUDÍCIBUS, Sérgio de; MARION, José Carlos. Dicionário de termos de contabilidade. São Paulo: Atlas, 2001.