Online, outubro de 2016 | 1 Joaquim Miranda Sarmento

PHD in Finance (Tilburg), Professor Auxiliar de Finanças no ISEG

Sumário

Este artigo complementa o estudo anterior publicado na Julgar sobre a instabilidade do sistema fiscal. Ao analisar as alterações ocorridas na legislação fiscal do Código de IRS, IRC e IVA para o período entre 1989 e 2014, podemos concluir que: 1) A instabilidade fiscal em Portugal têm sido bastante elevada, fazendo sentir-se de igual modo nos três principais impostos; 2) Essa instabilidade é transversal às diferentes áreas de cada Código fiscal; 3) Apesar da reserva formal da Assembleia da República em matéria de alterações às normas de incidência, taxas, benefícios fiscais e obrigações dos contribuintes, no que respeita às duas primeiras (incidência e taxas), verifica-se nos três impostos analisados uma elevada instabilidade. Desta forma, não se afigura que exista uma limitação provocada pela reserva formal na vontade dos governos em alterar as normas fiscais. Podemos concluir que as matérias fiscais em que a Assembleia da República detém uma reserva foram substancialmente alteradas, não se vislumbrando particulares diferenças de instabilidade fiscal face às normas não sujeitas a essa reserva formal.

Online, outubro de 2016 | 2

1. Introdução

Em Sarmento & Duarte (2015) 1, publicado na Revista Julgar, procedemos ao estudo da instabilidade do sistema fiscal Português, entre 1989 e 2014. Nesse artigo, analisou-se o volume e a extensão das alterações fiscais em Portugal durante os últimos 26 anos (período 1989-2014), relativamente aos códigos fiscais IRS, IRC, IVA, RITI, Contribuição Autárquica (mais tarde substituída pelo IMI), IMT, Imposto de Selo e Estatuto dos Benefícios Fiscais. Verifica-se um elevado nível de instabilidade fiscal, com um total de 492 alterações legislativas durante o período em análise. Em média, trata-se de 19 alterações em cada ano. O IRS (Imposto sobre o Rendimento das Pessoas Singulares) é o imposto mais alterado, seguido do IRC (Imposto sobre o Rendimento das Pessoas Coletivas) e do IVA. Embora, no caso do IVA (Imposto sobre o Valor Acrescentado), ao somar-se as alterações ao RITI (regime do IVA nas transações Intracomunitárias), este torne-se o imposto mais modificado. Os impostos sobre o património, apesar da reforma de 2003, apresentam uma maior estabilidade. As 492 alterações legislativas produziram um total de 3.178 alterações a artigos dos Códigos fiscais.

A instabilidade fiscal tem sido sobretudo sentida no IRS, IRC, mas também no IVA e RITI, apesar de este imposto ter uma base comunitária que o deveria tornar menos propenso a alterações nacionais (embora as alterações Europeias tenham de ser transpostas para a ordem jurídica nacional através de Leis ou Decretos-Lei) 2. Neste aspeto, é importante referir, como faz Vasques (2014) 3, sobretudo em sede de IVA ou dos impostos especiais sobre o consumo, a

1

Sarmento & Duarte (2015), “A Instabilidade do sistema fiscal Português: uma retrospetiva entre 1989 e 2014”, Revista Julgar, dezembro.

2 Veja-se a esse propósito Sérgio Vasques (2014) “O Imposto sobre o Valor Acrescentado”, Almedina; Clotilde Celorico Palma (2008), Introdução ao Imposto sobre o valor acrescentado, Cadernos do IDEFF, n.º 1, 3.ª ed., Almedina ou Clotilde Palma (2012) “Estudos sobre o Imposto sobre o Valor Acrescentado”, Almedina.

3

Online, outubro de 2016 | 3

importância igualmente do direito europeu, dado o processo de harmonização destes impostos (indiretos), enquanto consequência necessária da existência de um mercado único e da inerente liberdade de circulação de bens e serviços no espaço europeu.

Posteriormente, em Sarmento & Duarte (2016) 4, analisou-se os determinantes da instabilidade fiscal. A utilização de modelos econométricos relativamente ao número de alterações aos Códigos e de alterações a artigos fiscais por ano permitiu concluir que anos de eleições produzem menos alterações fiscais, e que em sentido contrário, quer governos de maioria, quer governos de coligação tendem a mexer mais no sistema fiscal. Também défices orçamentais maiores tendem a gerar mais alterações fiscais.

A instabilidade do sistema fiscal, bastante debatida entre nós, nunca tinha sido objeto de estudo e análise. Desta forma, conclui-se que o período de 1989 a 2014 foi caracterizado por uma elevada incerteza no planeamento e no cumprimento das obrigações fiscal, quer das empresas, quer dos particulares.

Contudo, os dois artigos atrás mencionados não permitem analisar em detalhe as alterações legislativas em sede fiscal. Ou seja, ambos os artigos olham para uma perspetiva mais macro, procurando o primeiro dar um enquadramento mais geral da instabilidade fiscal, sendo que o segundo debruça-se sobre algumas das possíveis causas dessa instabilidade.

Desta forma, entendeu-se necessário e útil, no âmbito desta investigação, procurar analisar de que forma as alterações legislativas incidem em cada imposto. Para o efeito, olhámos para as alterações legislativas ocorridas durante o período referido, no que concerne aos três principais impostos do sistema fiscal

4 Sarmento & Duarte (2016), “Os determinantes da instabilidade do sistema fiscal: uma retrospetiva entre 1989 e 2014”, Revista de Contabilidade & Finanças (aguarda publicação).

Online, outubro de 2016 | 4

Português: O IRS (Imposto sobre o Rendimento das Pessoas Singulares), o IRC (Imposto sobre o Rendimento das Pessoas Coletivas) e o IVA (Imposto sobre o Valor Acrescentado).

Assim, o presente artigo procura analisar para estes três impostos onde ocorreram as mudanças, ou seja, em que capítulos e áreas de cada código houve mais mexidas ao longo do tempo. Considerando as alterações de cada imposto foi possível verificar quantas alterações ocorreram no âmbito da incidência, da determinação do imposto, das taxas, dos direitos dos contribuintes ou das obrigações declarativas e de pagamento.

Este artigo está assim estruturado: o capítulo 2 apresenta as alterações fiscais entre 1989 e 2014. O capítulo 3 apresenta o enquadramento legal dessas alterações. O capítulo 4, 5 e 6 apresenta as alterações para o IRS, IRC e IVA, respetivamente. O capítulo 7 apresenta as conclusões.

2. As alterações à legislação fiscal entre 1989 e 2014

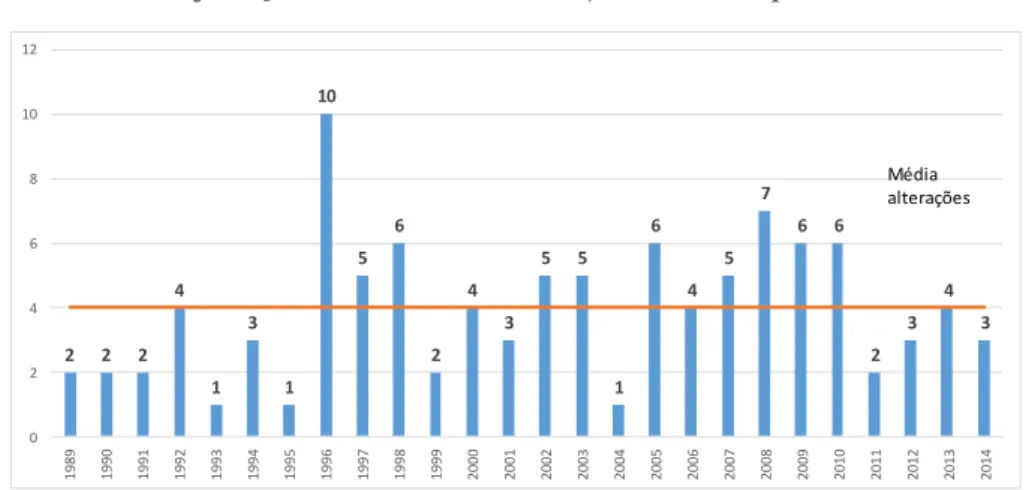

Entre 1989 e 2014 foram identificadas um total de 492 alterações fiscais. Isto implica uma média de 19 alterações fiscais por ano (ou seja, em média, quase 2 alterações por mês). O Gráfico 1 apresenta a distribuição das alterações fiscais por ano. Verifica-se um mínimo de 8 alterações em 1989 (o que se explica por ser o ano de entrada em vigor do IRS, IRC e CA) e de 10 alterações em 2014, o que pode ser explicado pela instabilidade governativa desse ano, com alteração de governo em julho (sem ocorrência de eleições) e de dissolução do Parlamento em novembro. Por outro lado, temos um máximo de 30 alterações em 1996 (governo de minoria, que tomou posse no final de 1995), bem como 28 em 2005 (ano de alteração do governo, mas ocorrida logo no início do ano).

Online, outubro de 2016 | 5 Gráfico 1 – Número de alterações aos Códigos Fiscais por ano

Este gráfico apresenta o número de vezes, que através de diplomas, os Códigos fiscais analisados neste estudo foram alterados, em cada ano, entre 1989 e 2014. Fonte: Sarmento e Duarte (2015).

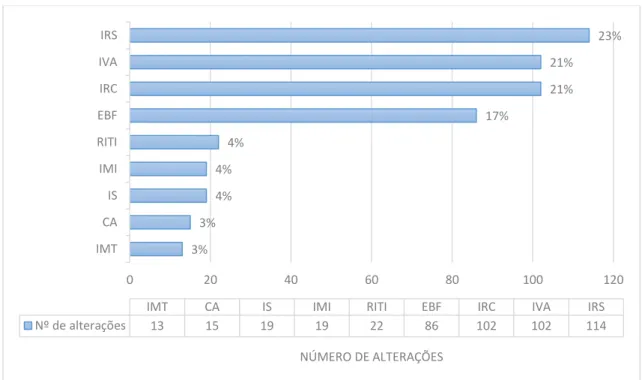

O Gráfico 2 apresenta o número de alterações fiscais por Código fiscal (bem como a percentagem de cada Código face ao total de alterações). O IRS, fruto sobretudo dos últimos anos, apresenta a maior percentagem de alterações (23% do total). Surpreendentemente, por ser um imposto de cariz comunitário (baseado em grande parte em Diretivas Comunitárias, que tornam parte do Código não passível de alteração por parte do governo Português, embora as alterações Europeias tenham de ser transpostas para a ordem jurídica nacional através de Leis ou Decretos-Lei), o IVA é juntamente com o IRC, o segundo imposto mais alterado (cada um com 20% do total de alterações). E é o imposto mais alterado em Portugal se considerarmos não apenas o Código do IVA, mas também o do RITI (que é um código “subjacente ao do IVA”, no sentido em que

8 18 13 18 19 13 13 30 19 24 12 23 21 20 20 10 28 18 18 24 23 24 13 23 21 19 0 5 10 15 20 25 30 35 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Nº de alterações Média Média: 19

Online, outubro de 2016 | 6

surge decorrente de um regime de IVA especifico para as operações intracomunitárias). O Estatuto dos Benefícios Fiscais tem também sido objeto de bastantes alterações, com um total de 17%. Mais estável aparentam ser os impostos sobre o património.

Gráfico 2 – Numero de alterações por Código fiscal

Este gráfico apresenta o número de vezes, que através de diplomas, cada Código fiscal foi alterado entre 1989 e 2014. Fonte: Sarmento & Duarte (2015).

No total do período de análise, foram alterados 3.178 artigos dos Códigos fiscais. O Gráfico 3 apresenta o número de artigos fiscais alterados em cada ano. Em média, houve 122 artigos alterados por ano (em média 10 artigos por mês). No que pode ser visto como natural, nem sempre anos com mais diplomas de alteração dos códigos apresentam mais artigos alterados.

3% 3% 4% 4% 4% 17% 21% 21% 23% 0 20 40 60 80 100 120 IMT CA IS IMI RITI EBF IRC IVA IRS NÚMERO DE ALTERAÇÕES

IMT CA IS IMI RITI EBF IRC IVA IRS

Online, outubro de 2016 | 7 Gráfico 3 – Número de artigos alterados por ano

Este gráfico apresenta o número de artigos alterados aos Códigos fiscais analisados, em cada ano, entre 1989 e 2014. Fonte: Sarmento e Duarte (2015)

O Gráfico 4 apresenta o número de artigos alterados por cada Código fiscal. Em linha com o observado anteriormente, o IRS é o imposto que mais artigos viu alterados (30% do total), seguido do IRC (23%) e do IVA (20%). No entanto, o IVA conjugado com o RITI apresentam 23% das alterações aos artigos fiscais. 73 102 70 129 73 118 39 188 72 127 77 266 156 114 88 61 104 138 89 242 94 163 141 123 72 259 0 50 100 150 200 250 300 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Número de Artigos Média

Online, outubro de 2016 | 8 Gráfico 4 – Número de artigos alterados por Código fiscal

Este gráfico apresenta o total de artigos alterados por cada Código Fiscal. Fonte: Sarmento e Duarte (2015)

3. As alterações legislativas no sistema fiscal

O sistema fiscal Português encontra-se estruturado de acordo com os princípios Constitucionais decorrentes dos artº 103 e 104 da Constituição da República Portuguesa 5. Pese embora, conforme refere Sérgio Vasques, a mudança operada nestes artigos ao longo das diversas revisões constitucionais, no plano formal, o tema dominante é o do principio da legalidade tributária.

5

Na opinião de Sérgio Vasques (Manual de Direito Fiscal, Almedina), a atual Constituição mostra um texto denso em matéria fiscal, mais denso que as anteriores Constituições. De tal forma, que diversos autores, ex: Freitas Pereira, referem mesmo a existência de uma “Constituição fiscal”.

2% 2% 2% 3% 3% 15% 20% 23% 30% 0 200 400 600 800 1000 1200 IMT CA IS RITI IMI EBF IVA IRC IRS

NÚMERO DE ARTIGOS ALTERADOS

IMT CA IS RITI IMI EBF IVA IRC IRS

Online, outubro de 2016 | 9

O artº 103 determina que o sistema fiscal visa a satisfação das necessidades financeiras do Estado e outras entidades públicas e uma repartição justa dos rendimentos e da riqueza. Desta forma, os impostos são criados por lei, que determina a incidência 6, a taxa, os benefícios fiscais e as garantias dos contribuintes 78. Ao determinar que matérias fiscais são criadas por lei, a CRP, no seu artigo 165, nº1, alínea i, estabelece que é da competência exclusiva da Assembleia da República, salvo autorização ao governo (isto é, através de uma lei de autorização legislativa) a criação de impostos e sistema fiscal e regime geral das taxas e demais contribuições financeiras a favor das entidades públicas. Assim, conforme refere Soarez Martinez 9, a legalidade tributária, no sentido da reserva da lei formal, não abrange todas as matérias tributárias, mas somente as referidas no supracitado artigo da CRP.

Recorde-se que as leis de autorização legislativa devem definir o objeto, o sentido, a extensão e a duração da autorização, a qual pode ser prorrogada e que as autorizações legislativas não podem ser utilizadas mais de uma vez, sem prejuízo da sua execução parcelada. São assim uma espécie de “filtro de delegação”, nas palavras de Machado & Costa (2016), sendo inconstitucionais autorizações genéricas ou globais. As autorizações caducam com a demissão do Governo a que tiverem sido concedidas, com o termo da legislatura ou com a dissolução da Assembleia da República. Desta forma, como refere Freitas Pereira

10

, apenas a Assembleia da República pode definir os elementos essenciais de um

6 As normas de incidência tributária definem o nascimento da obrigação de imposto, assim como os elementos da sua obrigação. Assim, temos a incidência real (o que está sujeito), a incidência pessoal (quem está sujeito), a incidência territorial (onde está sujeito) e a incidência temporal (quando está sujeito).. Trata-se, nas palavras de Soares Martinez, do complexo de pressupostos de cuja conjugação resulta o nascimento da obrigação do imposto, bem como os elementos dessa mesma obrigação. 7

Art 103, nº3 da CRP.

8 Conforme refere Machado & Costa (2016), Manual de Direito Fiscal, Almedina: “o princípio da legalidade tributária assenta no princípio do consentimento democrático-representativo”

9

Soarez Martinez (1999), Direito Fiscal, Almedina 10

Online, outubro de 2016 | 10

imposto. Saliente-se que esta reserva de lei formal é uma reserva absoluta. Assim, o mesmo autor indica que a doutrina tem assinalado que o princípio da legalidade em matéria fiscal comporta três elementos essenciais, a saber: primeiro, a preeminência da lei, segundo a reserva absoluta da lei formar e terceiro a tipicidade da lei 11.

Assim, compete à Assembleia da República legislar (ou autorizar o governo a legislar), sobre as matérias de incidência, a taxa, os benefícios fiscais e as garantias dos contribuintes. Por oposição, em todas as outras matérias, alheias à zona reservada 12, é permitido ao governo legislar 13. Desta forma, e como refere Sérgio Vasques, procurou-se contrariar a preponderância do executivo em legislar em matéria fiscal. Refira-se que esta reserva formal é o mecanismo usado na maioria dos sistemas fiscais a nível mundial (ver Freitas Pereira). Trata-se em nossa opinião de um mecanismo de “checks and balances”, procurando mitigar o poder discricionário de um governo, permitindo naturalmente a validação do principio de “no taxation without representation”. Privilegia-se assim, nas palavras de Sérgio Vasques, o Parlamento sobre o Governo na distribuição do poder legislativo em matéria de impostos.

Nesse sentido, seriamos tentados a afirmar que ao longo do nosso estudo, para os impostos em análise, haverá uma menor tendência para alterações legislativas em matérias de reserva do Parlamento. Isto porque apenas quando o governo dispõe de maioria parlamentar pode argumentar-se uma maior capacidade do governo em legislar, dado que essa maioria parlamentar traduzir-se-á em autorizações legislativas ou em alterações legislativas em função da

11

Sobre este último aspeto ver Alberto Xavier (1972), Conceito e natureza do ato tributário, Almedina 12

Soarez Martinez (1999), Direito Fiscal, Almedina

13 Jorge Miranda & Rui Medeiros — Constituição Portuguesa Anotada, Tomo III, Coimbra Editora, Coimbra, 2007.

Online, outubro de 2016 | 11

política conduzida pelo executivo. No entanto, e como salienta Sérgio Vasques 14, a produção legislativa tem sofrido uma evolução nas ultimas décadas, em que as leis de impostos sucedem-se a uma cadencia cada vez maior, dominada a produção pelo governo, com uma larga marginalização do Parlamento, em grande parte resultado da elevada complexidade que as questões fiscais suscitam, mas também, em parte, pela captura por interesses privados.

Desta forma, o resto deste artigo procura responder a duas questões: 1) como se caracteriza a instabilidade fiscal verificada entre 1989 e 2014, quando olhamos para os principais impostos do sistema fiscal Português (IRS, IRC e IVA)? e

2) As mexidas na legislação destes três impostos centram-se mais na área de reserva formal do Parlamento ou na esfera da discricionariedade legislativa do governo?

Em nossa opinião, e analisando as alterações fiscais em função da estrutura dos impostos e em face ao anteriormente referido, é de esperar:

Poucas alterações em matéria de incidência, dada a reserva formal da Assembleia da República e a estabilidade dos princípios estruturantes dos impostos.

Poucas mexidas nas taxas, salvo no IRS. No caso do IRS, excetua-se a necessidade anual, em sede do Orçamento do Estado, de atualizar os escalões das taxas previstos no artº 68 do Código do IRS. Nos outros impostos é expetável poucas mexidas nas taxas por duas ordens de

14

Online, outubro de 2016 | 12

razão: a reserva formal atrás mencionada e a necessidade de estabilidade na tributação.

Poucas alterações nas garantias dos contribuintes, dado o atrás mencionado.

Por ultimo, e em função de tudo o que foi explanado, concentração de alterações nas matérias fora da reserva da Assembleia da República.

4. O caso do IRS

O Código do IRS, aprovado pelo Decreto-Lei 442-A/88, de 30 de novembro, teve entre 1989 e 2014 um total de 114 alterações, representando 965 artigos alterados. O Gráfico 5 apresenta o número de alterações por ano, sendo que o Gráfico 6 apresenta o número de artigos alterados em cada ano. Saliente-se o elevado número de alterações ocorridas no ano de 2000, com a reforma da tributação, nomeadamente na categoria B (rendimentos de trabalho independente) e categoria G (mais valias).

Online, outubro de 2016 | 13 Gráfico 5 – Número de alterações ao IRS por ano

3 5 3 4 5 1 4 5 4 6 4 8 6 7 4 3 6 3 3 4 6 6 3 4 4 3 0 1 2 3 4 5 6 7 8 9 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Média alterações Fonte: autor

Gráfico 6 – Número de artigos do IRS alterados por ano

20 51 23 37 24 22 7 49 17 38 24 130 53 51 18 18 27 39 27 26 19 59 44 23 17 97 0 20 40 60 80 100 120 140 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Média artigos alterados ano: 37 Fonte: autor

A Tabela 1 apresenta as alterações legislativas no IRS, em função da estrutura do Código. Vemos que existiu um significativo número de alterações às normas de incidência, contrariando a nossa primeira previsão. No que concerne à segunda hipótese, e embora salvaguardando a necessidade de atualização anual dos escalões de IRS, as taxas foram alteradas 49 vezes. Ora, a amostra deste

Online, outubro de 2016 | 14

estudo contempla apenas 26 anos (entre 1989 e 2014, inclusive). Desta forma, há 23 alterações que não comportam a simples atualização de taxas, mas alterações efetivas de tributação. Apenas nas garantias dos contribuintes parece haver alguma estabilidade. Por último, verifica-se que se incluirmos as regras de determinação do rendimento coletável (parte fundamental no apuramento da matéria coletável sujeita a imposto), temos um total de 157 mexidas na legislação, num total de 466 artigos alterados. Refira-se que dos 114 diplomas que alteram o Código de IRS, 67 diplomas foram Leis, e apenas 47 decretos-lei, embora uma parte deles resultantes de autorizações legislativas.

Online, outubro de 2016 | 15 Tabela 1 – Alterações ao IRS

Esta tabela apresenta o número de alterações e o número de artigos alterados para o IRS, entre 1989 e 2014, em função dos capítulos do Código.

Nota importante: no número de alterações, o total não coincide com as 114 alterações referidas anteriormente. Isto porque, naturalmente cada alteração pode ter-se limitado a alterar apenas um dos capítulos do Código, como pode (o que sucedeu na maioria dos casos), alterado mais que um capítulo. Desta forma, o número de alterações nesta tabela não é o atrás referido, mas sim o número de vezes que cada capítulo do Código foi alterado.

Fonte: autor Âmbito da alteração Nº alterações Nº artigos alterados Incidência 55 210 Determinação do rendimento coletável 46 144 Abatimentos 21 23 Mais-valias 16 34 Taxas 49 104 Deduções 42 219 Dupla tributação 11 16 Liquidação e pagamento 47 142 Obrigações acessórias 40 91 Fiscalização 4 8 Garantias 7 8 Listas 6 6 Outros 5 8

Online, outubro de 2016 | 16

5. O caso do IRC

O Código do IRC, aprovado pelo Decreto-Lei 448-B/88, de 30 de novembro, teve entre 1989 e 2014 um total de 102 alterações. O Gráfico 7 apresenta o número de alterações por ano, sendo que o Gráfico 8 apresenta o número de artigos alterados em cada ano. O número elevado de alterações em 2014 resulta da recente reforma deste imposto. Saliente-se também as alterações ocorridas em 2009 e 2010, resultantes da aprovação e entrada em vigor de um novo normativo contabilístico, o Sistema de Normalização Contabilística, que substituiu o POC – Plano Oficial de Contabilidade, obrigando a uma revisão do Código de IRC, por forma a adaptar o normativo fiscal às novas regras e exigências contabilísticas.

Gráfico 7 – Número de alterações ao IRC por ano

2 4 3 5 7 2 3 5 5 7 3 5 6 3 3 2 7 2 2 4 5 3 1 4 3 6 0 1 2 3 4 5 6 7 8 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Média alterações Fonte: autor

Online, outubro de 2016 | 17 Gráfico 8 – Número de artigos do IRC alterados por ano

3 13 18 29 26 19 10 37 15 36 24 68 41 20 23 11 30 20 14 13 48 36 19 14 6 120 0 20 40 60 80 100 120 140 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Média artigos alterados ano: 27 Fonte: autor

A Tabela 2 apresenta as alterações legislativas no IRC, em função da estrutura do Código. Aqui houve menos mudanças na incidência do imposto do que no IRS, denotando uma maior preocupação com a estabilidade dos princípios orientadores do imposto. No entanto, a instabilidade fiscal no IRC têm-se feito sentir sobretudo na determinação do imposto, que conjugado com as regras de correções fiscais (depreciações, imparidades, mais valias e reporte de prejuízos), somam um total de 127 alterações e um total de 259 artigos alterados. De fato, os últimos 26 anos foram pautados por uma enorme instabilidade em aspetos críticos do apuramento do lucro fiscal das empresas. O regime de mais-valias, que se manteve estável até 1999, foi depois objeto de diversas alterações, entre 199 e 2002, ao ponto de em 2002 coexistirem 4 regimes em simultâneo de reinvestimento das mais-valias 15. Mais recentemente foi o regime do reporte de

15 Um regime para as mais-valias e menos-valias realizadas até 31-12-2000, resultante de a alínea a) do ponto 7 do art.º 7º da Lei nº 30-G/2000 de 29 de Dezembro (normas avulsas e transitórias), dispõe que a redação anterior do art.º 44º do CIRC, se aplica às mais-valias e menos-valias realizadas antes de 1 de Janeiro de 2001 até à realização inclusive, de mais valias ou menos valias relativas a bens em que se tenha concretizado o reinvestimento dos respetivos valores de realização.

Online, outubro de 2016 | 18

prejuízos a ser objeto de uma enorme instabilidade. O regime tinha-se mantido praticamente inalterado até 2009, com um reporte até 6 anos e podendo reportar os prejuízos até à totalidade do lucro fiscal apurado. Contudo, os Orçamentos de Estado de 2010 (alterando o limite de anos para 4), o de 2012 (alterando o limite para 5 e impondo o reporte de prejuízos até 75% do lucro tributável) e a reforma do IRC em 2014 (alterando para 12 anos e reduzindo o reporte até 70% do lucro tributável) e mais recentemente o Orçamento do Estado para 2016 (voltando aos 5 anos de prazo de reporte), dado o carácter não retroativo das normas fiscais, fizeram com que coexistissem em simultâneo 5 regimes de reporte de prejuízos. Também o regime de fusões, cisões e reestruturações, bem como a tributação de grupos de sociedades tem sido objeto de alguma instabilidade, ao contrário do regime de preços de transferência. Neste ultimo caso, claramente a estabilidade alcançada resulta da adoção do modelo de preços de transferência da OCDE 1617, em vigor na maioria dos sistemas fiscais a nível internacional.

Curiosamente, as 102 alterações ao IRC resultaram de igual modo do Parlamento e do Governo: 51 Leis do Parlamento e 51 decretos-lei.

Um segundo regime, para as mais-valias e menos-valias realizadas a partir de 2001: Com a Lei n.º 30-G/2000, de 29-12, o regime de reinvestimento é aplicável às alienações onerosas de elementos do ativo imobilizado corpóreo, ocorridas nos períodos de tributação iniciados a partir de 1 de Janeiro de 2001. Um terceiro regime, Mais-valias e menos-valias realizadas de 1-1-2002 a 31-12-2002, resultante de o Orçamento de Estado para 2002, Lei 109-B/2001, de 27.12 introduz novas alterações ao regime de tributação das mais e menos valias.

Um quarto regime, Mais-valias e menos-valias realizadas a partir de 1-1-2003, resultante da Lei 32-B/02, de 30.12 (OE 2003).

16

Ver: http://www.oecd.org/ctp/transfer-pricing/

17 http://www.oecd.org/tax/transfer-pricing/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-20769717.htm

Online, outubro de 2016 | 19 Tabela 2 – Alterações ao IRC

Esta tabela apresenta o número de alterações e o número de artigos alterados para o IRC, entre 1989 e 2014, em função dos capítulos do Código.

Nota importante: no número de alterações, o total não coincide com as 102 alterações referidas anteriormente. Isto porque, naturalmente cada alteração pode ter-se limitado a alterar apenas um dos capítulos do Código, como pode (o que sucedeu na maioria dos casos), alterado mais que um capítulo. Desta forma, o número de alterações nesta tabela não é o atrás referido, mas sim o número de vezes que cada capítulo do Código foi alterado.

Fonte: autor Âmbito da alteração Nº alterações Nº artigos alterados Incidência 18 25 Isenções 24 30 Determinação matéria coletável 36 98 Depreciações e Imparidades 25 49 Mais-valias 22 32 Dupla Tributação 21 28 Reporte de prejuízos 44 80 Preços de transferência 5 5 Grupos de sociedades 12 27 Fusões 19 42 Taxas 30 41 Liquidação e pagamento 50 149 Obrigações 38 72 Fiscalização 3 3

Online, outubro de 2016 | 20

Garantias contribuintes 9 12

Outros 8 8

6. O caso do IVA

O Código do IVA, aprovado pelo Decreto-Lei 394-B/84, de 26 de dezembro, teve entre 1989 e 2014, um total de 102 alterações. O Gráfico 9 apresenta o número de alterações por ano, sendo que o Gráfico 10 apresenta o número de artigos alterados em cada ano. Saliente-se recentemente a republicação do Código, pelo decreto-Lei 102/2008, de 20 de junho ou as alterações às regras de localização de operações, resultantes do chamado “Pacote IVA”, e que foram transpostas em 2010. Verifica-se também alguma instabilidade na questão das deduções, bem como nas obrigações dos sujeitos passivos e nas regras de fiscalização.

Das 102 alterações ao IVA, 47 resultam de Leis do Parlamento e 52 de decretos-lei do governo.

Gráfico 9 – Número de alterações ao IVA por ano

2 2 2 4 1 3 1 10 5 6 2 4 3 5 5 1 6 4 5 7 6 6 2 3 4 3 0 2 4 6 8 10 12 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Média alterações Fonte: autor

Online, outubro de 2016 | 21 Gráfico 10 – Número de artigos do IVA alterados por ano

48 16 11 40 2 31 15 63 16 38 17 15 22 13 33 6 11 22 27 91 13 22 10 42 15 4 0 10 20 30 40 50 60 70 80 90 100 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Média artigos alterados ano: 25 Fonte: autor

A Tabela 3 apresenta as alterações legislativas no IVA, em função da estrutura do Código. O imposto tem estado sujeito a alguma instabilidade no que concerne às regras de incidência. Também as taxas têm sido objeto de algumas mudanças ao longo dos anos. A Tabela 4 apresenta a evolução da taxa normal, intermédia e reduzida entre 1986 e 2014.

Online, outubro de 2016 | 22 Tabela 3 – Alterações ao IVA

Esta tabela apresenta o número de alterações e o número de artigos alterados para o IVA, entre 1989 e 2014, em função dos capítulos do Código.

Nota importante: no número de alterações, o total não coincide com as 102 alterações referidas anteriormente. Isto porque, naturalmente cada alteração pode ter-se limitado a alterar apenas um dos capítulos do Código, como pode (o que sucedeu na maioria dos casos), alterado mais que um capítulo. Desta forma, o número de alterações nesta tabela não é o atrás referido, mas sim o número de vezes que cada capítulo do Código foi alterado.

Fonte: autor Âmbito da alteração Nº alterações Nº artigos alterados Incidência 28 59 Isenções 34 61 Valor tributável 14 18 Taxas 19 19 Liquidação e pagamento 27 32 Regimes especiais 25 89 Deduções 41 67 Obrigações e fiscalização 70 169 Garantias 8 16 Listas 32 51 Outros 34 62

Online, outubro de 2016 | 23 Tabela 4 – Evolução das taxas de IVA entre 1986 e 2014

Período Taxa Normal Taxa Reduzida Taxa Intermé dia 01.01.1986 – 31.01.1988 16,0% 8,0% 01.02.1988 – 23.03.1992 17,0% 8,0% 24.03.1992 – 31.12.1994 16,0% 5,0% 01.01.1995 – 30.06.1996 17,0% 5,0% 01.07.1996 – 04.06.2002 17,0% 5,0% 12,0% 05.06.2002 – 30.06.2005 19,0% 5,0% 12,0% 01.07.2005 – 30.06.2008 21,0% 5,0% 12,0% 01.07.2008 – 30.06.2010 20,0% 5,0% 12,0% 01.07.2010 – 31.12.2010 21,0% 6,0% 13,0% 01.01.2011 - atualmente 23,0% 6,0% 13,0% Fonte: autor 7. Conclusões

Este artigo procurou analisar com maior detalhe a instabilidade fiscal ocorrida em Portugal nos últimos 26 anos, nos principais impostos do sistema fiscal: IRS, IRC e IVA. Verificamos que as matérias sujeitas a reserva formal da Assembleia da República, e que consistem nos princípios basilares do imposto (incidência, taxas, benefícios fiscais e garantias dos contribuintes), nem por isso tem tido menos alterações que as restantes matérias, no que à incidência e taxas diz respeito). De fato, sobretudo no IRS, os diversos governos têm promovido um número significativo de alterações. As normas de incidência foram alteradas 55 vezes no IRS, 18 no IRC e 28 no IVA. Adicionalmente, as taxas de IRS, apesar da necessidade de atualização anual dos escalões das taxas do artº 68 do Código do IRS (26 alterações), foram alteradas um total de 49 vezes. As normas que regem as taxas de IRC foram alteradas 30 vezes nos últimos 26 anos, e as taxas de IVA têm tido também um permanente agravas de valor, tendo sido alteradas 19 vezes. Por regra, não se afigura que exista uma limitação da reserva formal na vontade dos governos em alterar as normas fiscais. De fato, o que este estudo permite concluir é que a elevada instabilidade fiscal entre 1989 e 2014 (com um total de 492 alterações), tem ocorrido de forma similar entre os três principais

Online, outubro de 2016 | 24

impostos (com um número total de alterações muito próximo: 114 para o IRS, 102 para o IRC e 102 para o IVA, que conjugado com o RITI chega às 124 alterações). Mas relativamente a cada imposto também podemos concluir que as alterações têm sido transversais aos diferentes capítulos e secções de cada Código fiscal. Adicionalmente, podemos concluir que as matérias fiscais em que a Assembleia da República detém uma reserva foram substancialmente alteradas, não se vislumbrando particulares diferenças de instabilidade fiscal face às normas não sujeitas a essa reserva formal.