Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761

Adoção da ISO 31000 de gestão dos riscos para implementação da norma

IFRS 9 de provisão para perdas crédito estudo de caso do Banco do Brasil

Adoption of ISO 31000 for risk management for the implementation of the

IFRS 9 provision for loan losses case study from Banco do Brasil

DOI:10.34117/bjdv6n5-111

Recebimento dos originais: 07/05/2020 Aceitação para publicação: 07/05/2020

Rômulo de Medeiros Palmeira

Mestre em Computação Aplicada pela Universidade de Brasília Instituição: Universidade de Brasília

Endereço: ICC Centro - Módulo 14, Subsolo CSS-361 - Campus Darcy Ribeiro. Brasília - DF

E-mail: [email protected]

Edgard Costa Oliveira

Doutor em Ciência da Informação pela Universidade de Brasília Instituição: Universidade de Brasília

Endereço: ICC Centro - Módulo 14, Subsolo CSS-361 - Campus Darcy Ribeiro. Brasília - DF

E-mail: [email protected]

João Carlos Félix Souza

Pós-Doutorado em Métodos e Modelos Matemáticos, Econométricos e Estatísticos Instituição: FEUC (Faculdade de Economia da Universidade de Coimbra)

Endereço: Coimbra - Portugal E-mail: [email protected]

Viviane Vasconcellos Ferreira Grubisic

Doutora em Engenharia Mecânica pela Universidade Federal de Santa Catarina Instituição: Universidade de Brasília

Endereço: Faculdade de Tecnologia - Núcleo de Engenharia de Produção. Campus Darcy Ribeiro. Brasília - DF

E-mail: [email protected]

RESUMO

A crise financeira internacional de 2008 provocou recessão econômica em vários países e afetou diversos segmentos, principalmente as instituições financeiras, expondo a necessidade de melhorias na gestão de riscos, especialmente o processo de provisão para perdas de crédito. Neste contexto, foi emitida em 2014 a norma internacional IFRS 9 para implementação a partir de 2018 de novas regras que impactam a contabilidade e a gestão dos riscos dos bancos. Este artigo propõe a adoção da ISO 31000 no

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 estabelecimento dos contextos e na análise dos impactos para adaptação das instituições financeiras aos novos requerimentos de IFRS 9 de provisão para perdas esperadas de crédito, através de estudo de caso do Banco do Brasil.

Palavras Chave: ISO 31000, IFRS 9, risco de crédito, provisão para perdas.

ABSTRACT

The international financial crisis of 2008 caused an economic recession in several countries and affected several segments, mainly financial institutions, exposing the need for improvements in risk management, especially the provision for credit losses. In this context, in 2014 the international standard IFRS 9 was issued for the implementation from 2018 of new rules that impact the accounting and risk management of banks. This article proposes the adoption of ISO 31000 in the establishment of contexts and in the analysis of impacts for the adaptation of financial institutions to the new requirements of IFRS 9 of provision for expected credit losses, through a case study of Banco do Brasil.

Keywords: ISO 31000, IFRS 9, credit risk, provision for losses.

1 INTRODUÇÃO

1. 1 CONSIDERAÇÕES INICIAIS

Diante das diversas instabilidades econômicas, políticas e sociais em um mundo cada vez mais dinâmico e complexo, vem crescendo a importância da gestão de riscos e crises nas organizações. Souza (2018) afirma que o gerenciamento de riscos se tornou uma função central para os bancos, fundos e seguradoras. Particularmente nos bancos, um tema que continua relevante é a gestão do risco de crédito, especialmente após a última grande crise financeira internacional de 2008, iniciada nos Estados Unidos e que se estendeu para diversos países, inclusive o Brasil, que registrou recessão econômica em 2009 (Moreira, 2011).

Na tentativa de garantir maior estabilidade econômica e financeira, houve nos últimos anos aperfeiçoamentos na regulação internacional e brasileira sobre a gestão do risco de crédito nas instituições financeiras, com destaque para recomendações, padrões, normas e melhores práticas de órgãos reguladores e supervisores como o Comitê de Basileia para Supervisão Bancária (BCBS), a Organização Internacional de Padrões Contábeis (IASB) e o Banco Central do Brasil (Bacen). Segundo Souza (2018), as atividades bancárias e seus riscos

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 estão sujeitos a um amplo conjunto de regras, e a avaliação dos ativos, passivos e resultados está sujeita às normas contábeis.

Um exemplo de norma brasileira relevante para a contabilidade e a gestão dos riscos nas instituições financeiras é a Resolução Bacen 2.682/1999, que dispõe sobre critérios de classificação das operações de crédito e regras para constituição de provisão para créditos de liquidação duvidosa, baseadas em níveis de risco estabelecidos a partir da análise de informações qualitativas e quantitativas do devedor e das operações realizadas.

Já a Resolução Bacen 3.786 foi publicada em 2009 para as instituições financeiras elaborarem e divulgarem anualmente as demonstrações contábeis consolidadas, adotando o padrão contábil internacional conforme os pronunciamentos emitidos pelo (IASB), órgão que possui autoridades na área de contabilidade das 20 maiores economias mundiais. Essa resolução é considerada a primeira medida de convergência da regulação brasileira aos novos requerimentos internacionais de contabilidade para os bancos.

Em 2014 foi publicada pelo IASB a norma conhecida como Padrões para Relatórios Financeiros Internacionais (IFRS 9), que traz grandes desafios para os bancos internacionais e brasileiros, especialmente na melhoria da gestão do risco de perdas envolvendo negócios e operações de crédito, como empréstimos e financiamentos. Caneca (2015) afirma que a IFRS 9 modificou substancialmente a metodologia de provisão para perdas com créditos, exigindo por exemplo que as instituições financeiras reconheçam nos balanços perdas futuras e não apenas perdas observadas.

Outra importante inovação normativa para o sistema financeiro nacional foi a publicação da Resolução Bacen 4.557/2017, que dispõe sobre a estrutura de gerenciamento de riscos e destaca em seus artigos 6º, inciso I, que a instituição deve identificar, mensurar, avaliar, monitorar, reportar, controlar e mitigar o risco de crédito, e 21 com as definições para este tipo de risco e 23 com exigências adicionais para estimação das perdas esperadas (inciso VI) e os respectivos níveis de provisionamento (inciso VIII).

1. 2 FORMULAÇÃO DA SITUAÇÃO PROBLEMA

Entre os principais desafios para a implementação da norma IFRS 9 nos bancos, em vigor desde janeiro de 2018, destaca-se o processo de modelagem do risco de crédito e a sua integração com as áreas de contabilidade e de negócios das instituições financeiras, conforme estudos apresentados no 7º Congresso Internacional de Gestão dos Riscos, realizado em São Paulo, no mês de novembro de 2017.

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 Por exemplo, o Bacen alertou quanto à relevância dos efeitos da norma IFRS 9 nos sistemas de modelagem da perda esperada, e Fuentes (2017) afirmou que os bancos brasileiros devem ser impactados principalmente no processo de contabilização das perdas de crédito, com provisões maiores e mais voláteis.

Importante ressaltar que as operações de crédito realizadas pelos bancos, como empréstimos e financiamentos de bens e serviços a pessoas físicas, empresas privadas, entidades governamentais e agentes estrangeiros, são relevantes para o crescimento e desenvolvimento econômico do Brasil. Segundo dados do Bacen1, o saldo de crédito do Sistema Financeiro Nacional (SFN) correspondeu a 47,1% do Produto Interno Bruto (PIB) do Brasil (R$ 6,5 trilhões em agosto de 2017).

No que se refere ao estudo de caso do Banco do Brasil (BB), a carteira exposta ao risco de crédito totalizou R$ 675,6 bilhões em março de 20182, mantendo a instituição como líder de mercado neste segmento com participação de cerca de 20% do SFN. Estes números mostram que a adequação do BB às exigências de IFRS 9 exige a adoção das melhorias práticas de gestão dos riscos.

1. 3 OBJETIVO GERAL

Este artigo tem por objetivo propor a adoção das normas ISO 31000 no estabelecimento dos contextos externo, interno e da gestão dos riscos e da ISO 31010 na análise dos impactos para a adaptação das instituições financeiras às novas exigências de IFRS 9, especialmente o processo de modelagem da provisão das perdas esperadas de crédito, através de estudo de caso do Banco do Brasil.

1.4 MÉTODO

Para o desenvolvimento deste estudo, foram utilizados os seguintes métodos descritos resumidamente abaixo:

a) norma ISO 31000 com princípios e diretrizes para o estabelecimento dos contextos externo, interno e de gestão dos riscos, relativos às novas exigências de IFRS 9;

1 Indicadores econômicos consolidados do Bacen, disponíveis em

http://www.bcb.gov.br/pec/Indeco/Port/indeco.asp

2 Análise do Desempenho do BB, disponível

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 c) norma ISO 31010 com técnicas e ferramentas para avaliação dos riscos,

especificamente análise de impacto da implementação de IFRS 9 no processo de modelagem do risco de crédito;

d) estudo de caso sobre o processo de modelagem do risco de crédito no Banco do Brasil, levando-se em conta informações públicas da instituição;

e) proposta de utilização das normas ISO 31000 e 31010 para adaptação do processo de modelagem do risco de crédito aos padrões IFRS 9 de provisionamento de perdas, tendo como referência o caso do Banco do Brasil.

A descrição detalhada dos métodos é realizada no próximo tópico.

2 Revisão da Literatura e Referencial Teórico

2.1 TEORIA DO ENFOQUE META ANALÍTICO – TEMAC

Segundo Mariano (2017), a abordagem TEMAC é um método simples e fundamentado para busca de literatura em diversas áreas de conhecimento e melhoria da interação entre as bases de dados e os pesquisadores, e tem como principal fonte de pesquisa as publicações científicas do Web of Science (WoS)3.

Inicialmente foram buscadas no WoS as palavras-chaves ISO 31000, IFRS 9, CREDIT RISK e BANK, para melhor direcionar os resultados da busca ao estudo deste artigo, porém não apareceram publicações. Utilizando somente a palavra-chave ISO 31000, apareceram 108 estudos, e após o refinamento para as categorias MANAGEMENT, BUSINESS, BUSINESS FINANCE, OPERATIONS RESEARCH MANAGEMENT SCIENCE ou ECONOMICS, foram relacionadas 33 publicações.

A maioria da produção científica sobre ISO 31000 é de origem estrangeira e o Brasil publicou apenas um estudo no WoS4, mostrando que existe um grande potencial no meio científico e acadêmico para o desenvolvimento de novos estudos por pesquisadores brasileiros sobre os princípios e diretrizes para melhoria da gestão dos riscos, não só no contexto do sistema financeiro, escopo deste artigo, como em outros segmentos da economia brasileira. 2.2 NORMA ABNT ISO 31000 GESTÃO DE RISCOS - PRINCÍPIOS E DIRETRIZES

3 Para mais informações, acesse o site http://www.periodicos.capes.gov.br/, opção “Buscar base, Web of

Science”.

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 Segundo a Associação Brasileira de Normas Técnicas (ABNT), a ISO 31000 é uma norma internacional que contém princípios, diretrizes e práticas que podem ser empregados na gestão dos riscos de qualquer tipo de contexto, instituição, processo, atividade, projeto ou produto. Entre os resultados e benefícios esperados com a adoção das recomendações da ISO 31000, destacam-se:

a) aumentar a probabilidade de atingir os objetivos; b) melhorar a identificação de oportunidades e ameaças;

c) atender às normas internacionais e requisitos legais e regulatórios pertinentes; d) melhorar o reporte das informações financeiras;

e) estabelecer uma base confiável para a tomada de decisão e o planejamento; f) melhorar a eficácia e a eficiência operacional;

g) minimizar perdas;

h) aumentar a resiliência da organização.

A figura abaixo ilustra o relacionamento entre os princípios para gerenciar riscos, a estrutura na qual ocorre e o processo de gestão de riscos descritos na ISO 31000.

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761

FIGURA 1: Princípios, estrutura e processo de gestão de riscos (Fonte: ISO 31000)

Considerando os objetivos deste artigo, particularmente o estabelecimento dos contextos externo, interno e de gestão de riscos relacionados ao processo de modelagem do risco de perdas de crédito, foi analisada a parte da ISO 31000 referente ao processo de gestão de gestão de riscos (Seção 5 da figura acima), que compreende as atividades resumidas a seguir:

a) comunicação e consulta: as partes interessadas internas e externas devem participar ativamente dos planos de comunicação que abordem questões relacionadas com o risco propriamente dito, suas causas, suas consequências (se conhecidas) e as medidas que estão sendo tomadas para tratá-los. Além disso, esta atividade deve assegurar que os responsáveis pela implementação do processo de gestão de riscos e as partes interessadas compreendam os fundamentos sobre os quais as decisões são tomadas e as razões pelas quais ações específicas são requeridas;

b) estabelecimento do contexto: a organização articula seus objetivos, define os parâmetros externos e internos a serem levados em consideração ao gerenciar riscos, e estabelece o escopo e os critérios de risco para o restante do processo;

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 c) processo de avaliação dos riscos: compreende as atividades de identificação, análise

e avaliação dos riscos. Na identificação dos riscos, convém verificar as fontes de risco, áreas de impacto, eventos e suas causas e consequências potenciais. A análise dos riscos fornece uma entrada para a avaliação de riscos e para as decisões sobre a necessidade dos riscos serem tratados. Por fim, a avaliação dos riscos visa auxiliar na tomada de decisões com base nos resultados da análise de riscos, sobre quais riscos necessitam de tratamento e a prioridade para a implementação do tratamento;

d) tratamento de riscos: envolve a seleção de uma ou mais opções para modificar os riscos e a implementação dessas opções, podendo inclusive gerar novos controles ou modificar os existentes;

e) monitoramento e análise crítica: significa realizar a checagem ou vigilância dos riscos, de forma periódica ou em resposta a um fato específico, e com responsabilidades claramente definidas.

Diversos estudos, pesquisas e aplicações da ISO 31000 tem sido feitos nos últimos anos em diferentes áreas do conhecimento, como por exemplo Jereb (2013), que desenvolveu um modelo para capturar e identificar riscos nos processos logísticos referentes à gestão da cadeia de suprimentos, seguindo os padrões sugeridos pela ISO 31000 para gerenciamento de riscos. No campo da segurança e saúde ocupacional na indústria da construção, Sousa (2014) analisou as principais linhas de pesquisa e contribuições e identificou a necessidade de uma metodologia para quantificar a segurança ocupacional e o risco à saúde em projetos de construção, seguindo as diretrizes estabelecidas pela norma internacional ISO 31000.

Bharathy (2014) utilizou a ISO 31000 para descrever uma metodologia proposta para implementação do gerenciamento de riscos corporativos (ERM) juntamente com a abordagem de dinâmica de sistemas, para buscar maior integração de riscos em um determinado ambiente organizacional.

Outros estudos mostram a possibilidade de combinação das melhores práticas de gestão dos ricos e de auxílio à decisão. Chemweno (2015) propôs uma metodologia para seleção de técnicas para avaliação dos riscos de manutenção dos ativos, baseada no processo descrito na ISO 31000 e na priorização de critérios utilizando o método de apoio à decisão denominado Processo Analítico de Rede (ANP).

Choo (2015) apresentou uma solução, com o apoio da metodologia Six Sigma e baseado em um estudo de caso, para adaptação das organizações à estrutura de gerenciamento de riscos

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 prevista na ISO 31000, com destaque para a importância das avaliações das partes interessadas durante o processo do novo quadro de gestão de risco empresarial. Olechowski (2016) realizou uma pesquisa com profissionais de engenharia e desenvolvimento de produtos, por meio da análise dos princípios da ISO 31000, e sugeriu a adoção da norma como melhores práticas para o gerenciamento de riscos em projetos.

As únicas publicações encontradas no WoS, combinando primeiramente as palavras-chaves “ISO 31000 e Bank” e depois os descritores “ISO 31000 e Brazil”, para tentar localizar estudos mais adequados e próximos ao objetivo deste trabalho, foram os artigos de Junior (2015), que utilizou parte da ISO 31000 e outras normas e ferramentas para construir um índice de risco ergonômico para atividades laborais repetitivas, e o de Silva (2016) que propôs a implementação do gerenciamento de riscos, conforme recomendações da ISO 31000, para aumentar a eficiência e eficácia no cumprimento de metas da Agência Nacional de Telecomunicações do Brasil (ANATEL).

Entretanto, alguns autores têm feito críticas constantes especialmente quanto às definições básicas descritas na ISO 31000, com destaque para Aven (2011), que apontou falhas em muitos conceitos previstos na norma, como por exemplo risco, probabilidade, vulnerabilidade, perigo e outros relacionados à identificação ou descrição do risco. Mais recentemente, Aven (2017) recomendou consultar outras fontes, além da ISO 31000, para melhor definição e compreensão do conceito de risco, como por exemplo, o glossário da Sociedade para Análise de Risco (SRA)5, que contém uma plataforma com sólidos conceitos sobre gestão de riscos.

2.3 NORMA ISO 31010 GESTÃO DE RISCOS - TÉCNICAS PARA O PROCESSO DE AVALIAÇÃO DE RISCOS

A ABNT ISO 31010 é uma norma derivada ou de apoio a ISO 31000 que fornece orientações gerais sobre a seleção e aplicação de técnicas sistemáticas para o processo de avaliação de riscos, não contemplando conceitos, novos ou em evolução, sem um nível satisfatório de consenso profissional. Eventuais normas de setores específicos podem complementar o uso da ISO 31010 para determinados contextos.

O anexo A da ISO 31010 compara as técnicas para o processo de avaliação de riscos, através de informações sobre tipos de técnicas e fatores que influenciam na seleção, enquanto

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 que o anexo B apresenta a visão geral, utilização, entradas, processo, saídas, pontos fortes e limitações das técnicas.

O quadro abaixo relaciona as ferramentas e técnicas descritas detalhadamente nos anexos A e B da ISO 31010.

FIGURA 2: Ferramentas e técnicas para o processo de avaliação dos riscos (Fonte: ISO 31010)

Na literatura pesquisada no WoS, foram encontradas poucas publicações com o descritor “ISO 31010”, como a aplicação da análise Bow Tie na gestão de ecossistemas terrestres (Kishchuk, 2018) e na redução dos riscos da política ambiental de recursos de água doce (Creed, 2016), e revisões dos métodos recomendados na ISO 31010 para utilização no contexto de segurança urbana (Schoppe, 2015) e no conjunto de técnicas de avaliação de risco descritas na ISO 31010 (Luko, 2014).

Percebe-se então a falta de estudos da ISO 31010 voltados para o segmento bancário, por isso espera-se que este artigo contribua para a diminuição desta lacuna do conhecimento e o desenvolvimento de mais pesquisas sobre o tema gestão de riscos considerando as melhores práticas internacionais. Neste sentido, será feito estudo de caso do Banco do Brasil com proposta de utilização da norma ISO 31010 para adaptação do processo de modelagem do risco de crédito aos padrões IFRS 9 de provisionamento de perdas.

Brainstorming Análise de causa e efeito

Entrevistas estruturadas ou semi-estruturadas Análise de camadas de proteção (LOPA)

Delphi Análise de Árvore de decisões

Listas de verificação Análise da confiabilidade humana (ACH)

Análise preliminar de perigos (APP) Análise Bow tie

Estudo de perigos e operabilidade (HAZOP) Manutenção centrada em confiabilidade

Análise de perigos e pontos críticos de controle (APPCC) Análise de circuitos ocultos - Sneak analysis

(SA) e sneak circuit analysis (SCA)

Avaliação de risco ambiental ou da toxicidade Análise de Markov

Técnica etruturada “E se” (SWIFT) Simulação de Monte Carlo

Análise de cenários Estatística Bayesiana e Redes de Bayes

Análise de impactos nos negócios (BIA) Curvas FN

Análise de causa–raiz (RCA) Índices de risco

Análise de modo e efeito de falha (FMEA) e análise de

modo, efeito e criticidade de falha (FMECA) Matriz de probabilidade/consequência

Análise de árvore de falhas (FTA) Análise de custo/benefício (ACB)

Análise de árvore de eventos (ETA) Análise de decisão por multicritérios (MCDA)

Análise de causa e conseqüência Fonte: ISO 31010

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 2.4 PROCESSO DE MODELAGEM DO RISCO DE CRÉDITO – BANCO DO BRASIL

Nesta seção é apresentada uma visão geral do processo de modelagem do risco de crédito, com base em dados públicos do BB6, por causa da sua política de segurança de informações estratégicas, sendo porém uma limitação para o maior aprofundamento deste estudo e a aplicação mais efetiva das recomendações das normas ISO 31000 e 31010.

A Resolução Bacen 4.557/2017 define o risco de crédito como a possibilidade de ocorrência de perdas associadas a:

I - não cumprimento pela contraparte de suas obrigações nos termos pactuados;

II - desvalorização, redução de remunerações e ganhos esperados em instrumento financeiro decorrentes da deterioração da qualidade creditícia da contraparte, do interveniente ou do instrumento mitigador;

III - reestruturação de instrumentos financeiros; ou

IV - custos de recuperação de exposições caracterizadas como ativos problemáticos.

Segundo pesquisa de Souza (2018), o risco de crédito consiste numa medida numérica da incerteza relacionada ao recebimento de um valor contratado a ser pago por um tomador de um empréstimo, contraparte de um contrato ou emissor de um título, descontadas as expectativas de recuperação e realização das garantias.

O BB, em seu Relatório de Gerenciamento de Riscos, tem o seguinte conceito de risco de crédito: é a possibilidade de ocorrência de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, à desvalorização de contrato de crédito decorrente de deteriorações na classificação de risco do tomador, à redução de ganhos ou remunerações, às vantagens concedidas na renegociação e aos custos de recuperação.

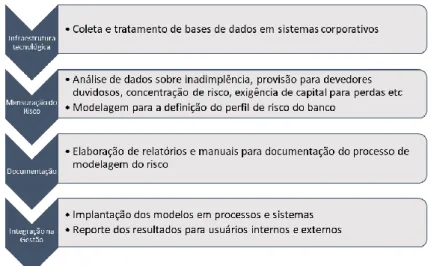

A gestão de riscos do BB possui Política Específica de Crédito que contém orientações estratégicas para nortear o gerenciamento do risco de crédito e seus processos de apoio, como por exemplo assunção de risco, cobrança e recuperação de crédito, apetite ao risco, níveis de provisão e de capital e testes de estresse. O foco deste estudo foi o processo de mensuração ou modelagem do risco de crédito, particularmente para a definição dos níveis de Provisão para Créditos de Liquidação Duvidosa (PCLD), conforme fluxo simplificado da figura abaixo.

6 Relatório de Gerenciamento de Riscos, disponível em:

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 Vale frisar que a principal referência normativa sobre a PCLD é a Resolução Bacen 2.682/1999, que está em processo de revisão conforme proposta do Edital de Consulta Pública nº 60/2018.

FIGURA 3: Fluxo simplificado de mensuração do risco de crédito (Fonte: Banco do Brasil)

O processo de mensuração ou modelagem do risco de crédito depende de infraestrutura tecnológica formada por sistemas que auxiliam a coleta e o tratamento dos dados de clientes e das operações de crédito realizadas.

Após a coleta e o tratamento dos dados, ocorre a análise da qualidade da carteira de crédito, por meio da utilização de índices de inadimplência, provisão para devedores duvidosos, níveis de concentração do risco, exigências de capital para perdas etc. Tais informações são utilizadas para modelagem e definição do perfil de risco da instituição financeira, com base em técnicas, ferramentas e metodologias quantitativas e qualitativas.

A documentação da modelagem do risco é feita com relatórios, manuais e notas técnicas que descrevem os conceitos, bases de dados, análise descritiva das variáveis, metodologia empregada, testes estatísticos e avaliação final do modelo proposto.

Finalmente os documentos da modelagem são utilizados na integração na gestão, com a implantação dos modelos aprovados em sistemas e processos intermediários e finalísticos da organização, como por exemplo cálculo e estabelecimento do limite de crédito, precificação de produtos e serviços, retorno ajustado ao risco, provisão para perdas esperadas e inesperadas e relatórios para usuários internos e externos.

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 2.5 NORMA IFRS 9 DE PROVISÃO PARA PERDA ESPERADA DE CRÉDITO

O IASB emitiu em 2014 a norma IFRS 9 para desenvolver padrões com maior transparência, responsabilidade e eficiência nos mercados financeiros, para contribuir também com a confiança, o crescimento e a estabilidade financeira na economia global.

A Norma IFRS 9 tem como finalidade estabelecer as melhores práticas para a publicação das demonstrações contábeis das instituições financeiras, com destaque para os valores de provisão para perda esperada de crédito, que representa um aprimoramento do processo atual de contabilização da PCLD, conforme regulamentado na Resolução Bacen 2.682/1999. As principais partes interessadas e afetadas pelos novos padrões contábeis de IFRS 9 são os bancos, seguradoras, órgãos reguladores e supervisores e entidades parceiras.

O tema em destaque relativo à provisão dos bancos para perda esperada de crédito, vem sendo discutido bem antes da aprovação da versão final da norma IFRS 9 em 2014, conforme estudos do Banco de Compensações Internacionais (BIS), entidade formada por autoridades governamentais dos principais bancos centrais do mundo.

No Brasil, o assunto vem sendo conduzido pelo Banco Central (Bacen), que apresentou os Editais de Consulta Pública nº 54/2017, com proposta para incorporação dos padrões IFRS 9 ao Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif), e nº 60/2018, com proposta sobre critérios para a constituição de provisão para perdas esperadas associadas ao risco de crédito pelas instituições financeiras, a qual deve substituir a Resolução Bacen 2.682/1999.

O Bacen definiu cronograma de 24 meses, iniciado em janeiro de 2018, para adaptação do sistema financeiro aos novos padrões de IFRS 9 para classificação, mensuração, reconhecimento e baixa de instrumentos financeiros, provisão para perdas de crédito, contabilidade de hedge, evidenciação e apresentação de instrumentos financeiros e finalmente ajustes no Cosif.

As novas regras de provisão para perda esperada de crédito, previstas para implantação em janeiro de 2019, revelam um cenário desafiador para a indústria bancária, especialmente quanto às maiores despesas dos bancos para o provisionamento de perdas esperadas na contratação e no acompanhamento de operações de crédito dos clientes e a necessidade de maior integração das diversas áreas dos bancos às exigências de IFRS 9.

Estudo da consultoria KPMG (2016) avaliou que a norma de IFRS 9 deve impactar os bancos principalmente no processo de contabilização das perdas esperadas de crédito, levando a maiores e mais voláteis despesas com provisão para créditos de liquidação duvidosa. Isso

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 também exigirá das instituições financeiras a adoção de melhores práticas de planejamento de capital para cobertura de eventuais prejuízos. A consultoria acrescenta que os novos padrões de provisão irão ampliar o escopo e a complexidade das avaliações e julgamentos para as estimativas de risco e de perdas, aumentando também a necessidade de novos processos e sistemas para utilização de dados e a realização de cálculos.

Fuentes (2017) elencou alguns desafios para as instituições financeiras adaptarem seus processos à norma IFRS 9, como a determinação dos estágios de risco, a metodologia com cenários macroeconômicos, o incremento de provisão, a qualidade das bases de dados e dos sistemas e a integração das novas normas com os demais processos e atividades dos bancos.

3 RESULTADOS

Tendo em vista o objetivo deste artigo e após a revisão bibliográfica e teórica das principais palavras chaves deste estudo, são apresentados a seguir os resultados em forma de proposta aplicada ao caso do Banco do Brasil, com base em informações públicas da instituição divulgadas no mercado.

3.1 ISO 31000 – ESTABELECIMENTO DO CONTEXTO

Seguindo as orientações da ISO 31000 para o estabelecimento dos contextos externo, interno e de gestão de riscos do processo de modelagem do risco de crédito do BB, diante dos desafios para a adaptação da instituição às novas exigências de IFRS 9, foi elaborado quadro abaixo para sintetizar aspectos relevantes como os ambientes predominantes em cada contexto, as partes interessadas ou atores envolvidos e os principais documentos de referência ou de apoio:

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761

QUADRO 1: Estabelecimento dos Contextos da ISO 31000 para o BB (Fonte: elaborado pelo autor)

Contextos Ambientes Partes

Interessadas7 Principais Documentos Externo Regulatório e Financeiro BCBS, IASB, FSB, Bacen, FEBRABAN, CPC e IBRACON

IASB: IFRS 9 Relatórios Financeiros Bacen: Resoluções 2.682/1999, 3.786/2009 e 4.557/2017 e Consultas Públicas 54/2017 e 60/2018 Interno Estrutura de Governança do Banco do Brasil Acionistas, Conselhos (Administração, Fiscal e Diretor) e Diretoria Executiva Código de Governança Corporativa, Relatório de Gerenciamento de Riscos e Demonstrações Contábeis em IFRS

Gestão de Riscos Processo de Modelagem das Perdas Esperadas de Crédito Vice-Presidência de Gestão de Riscos e Controles Internos Relatórios de desempenho e de gestão de riscos, instruções normativas, notas técnicas e manuais de modelagem

O estabelecimento do contexto externo mostra que o BB se encontra em um ambiente regulatório e financeiro com diversas partes interessadas, como por exemplo órgãos reguladores internacionais (BCBS, IASB e FSB), autoridades e entidades de classe nacionais (Bacen e FEBRABAN) e representações mais específicas de contabilidade (CPC e IBRACON), que vem discutindo e implementando a norma IFRS 9, principal documento de referência para a elaboração de relatórios financeiros com padrões internacionais. As Consultas Públicas 54/2017 e 60/2018, com propostas do Bacen para mudanças no Cosif e nas regras da PCLD (Resolução 2.682/1999), devem se transformar em normas obrigatórias para as instituições financeiras e precisam ser consideradas na revisão e adaptação de processos críticos como as demonstrações contábeis e a provisão para perda esperada de crédito, os quais já vem sendo implementados no Banco do Brasil.

7 Algumas partes interessadas, como Financial Stability Board (FSB), Federação Brasileira dos Bancos

(FEBRABAN), Comitê de Pronunciamentos Contábeis (CPC) e Instituto Brasileira de Contabilidade (IBRACON), foram apenas citadas neste artigo pois possuem participação menos relevante no objetivo deste estudo.

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 O contexto interno é caracterizado por uma estrutura de governança formada por acionistas, conselheiros e diretores do BB, que se pautam, orientam e respondem por funções e atividades descritas em documentos como o Código de Governança Corporativa, o Relatório de Gerenciamento de Riscos e as Demonstrações Contábeis em IFRS, conforme figura 4.

FIGURA 4: Estrutura de Governança do BB (Fonte: bb.com.br/pbb/pagina-inicial/relacoes-com-investidores#/)

A gestão do processo de modelagem das perdas esperadas de crédito do BB está subordinada à Vice-Presidência de Gestão de Riscos e Controles Internos, na Diretoria de Gestão dos Riscos, que elabora diversos documentos de apoio à tomada de decisão como relatórios de desempenho e de gestão de riscos, instruções normativas, notas técnicas e manuais de modelagem, contando muitas vezes com a participação de outras diretorias e sendo de grande utilidade também para a comprovação junto às áreas de controle interna (Comitê de Auditoria) e supervisores externos (Bacen). O Comitê Executivo de Gestão de Riscos e Controles Internos (CEGRC) é a principal instância decisória do BB para discussão e deliberação de assuntos relativos ao processo de modelagem das perdas de crédito.

3.2 ISO 31010 - TÉCNICAS PARA O PROCESSO DE AVALIAÇÃO DE RISCOS

Dentre as diversas técnicas relacionadas na seção 2.3 deste artigo, foi considerada mais adequada a Análise de Impactos no Negócio (BIA), tendo em vista as necessidades do BB de

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 avaliação dos impactos da implementação de IFRS 9 no processo de modelagem das perdas esperadas sujeitas ao risco de crédito e as seguintes características da técnica BIA:

1) entendimento dos principais processos impactados, suas funções e seus recursos associados;

2) determinação das interdependências e inter-relações entre os processos, partes internas e externas de determinada estrutura organizacional;

3) conjunto de informações acerca das entradas, do processo e das saídas a serem detalhadas para melhor avaliação dos impactos nos negócios.

A figura 5 foi elaborada com base em informações públicas do BB, portanto sem considerar dados confidenciais para não prejudicar a imagem e a segurança estratégica da instituição. Trata-se então de uma proposta simplificada de utilização da técnica BIA para ajudar as instituições financeiras nacionais a analisar com maior clareza aspectos como a criticidade dos principais processos, os recursos associados, as áreas intervenientes e os impactos sobre os objetivos do negócio, diante dos desafios para a implementação de IFRS 9 no Brasil.

FIGURA 5: Análise da Técnica BIA da ISO 31010 no BB (Fonte: elaborada pelo autor)

Para um banco que precisa adequar o processo de modelagem das perdas esperadas de crédito às exigências de IFRS 9, é importante que a análise através da técnica BIA considere como entradas uma equipe de pessoas das áreas de contabilidade, riscos, crédito e finanças, para discutir, elaborar e executar o planejamento do projeto, tendo como referências principais as normas do IASB e Bacen. Além disso, é fundamental identificar, avaliar e mensurar os

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 impactos financeiros e operacionais na organização, pois esperam-se maiores despesas dos bancos com provisão para perdas de crédito, conforme estimativa de Fuentes (2017).

Após a avaliação das entradas, recomenda-se analisar os processos críticos de contabilidade dos ativos e passivos, as metodologias de análise dos riscos e as atividades de precificação de produtos e serviços sujeitos ao risco de crédito, tendo por base as orientações e regras propostas nas Consultas Públicas do Bacen (54/2017 e 60/2018). Vale destacar também a necessidade de revisão ou desenvolvimento de sistemas informatizados para extração de bases de dados da carteira de crédito e modelagem com técnicas estatísticas, para dar suporte às exigências de IFRS 9 quanto à maior qualidade das informações publicadas nos relatórios financeiros dos bancos.

Por fim, a técnica BIA pode gerar saídas dos processos de contabilidade, riscos, precificação e sistemas de apoio impactados pela norma IFRS 9, para melhorar a integração com outros processos das áreas de negócios do banco, como por exemplo atendimento e comercialização de produtos e serviços aos clientes pessoa física, produtores rurais, varejo e atacado empresarial, governo e agentes estrangeiros, que são públicos mais relevantes para o BB. Outra saída importante são os relatórios de apoio à tomada de decisão da Alta Administração do BB e de acompanhamento dos órgãos reguladores e supervisores como o Bacen.

4 CONCLUSÃO

Este artigo apresentou proposta de utilização da ISO 31000, particularmente os contextos externo, interno e de gestão dos riscos do Banco do Brasil para implementação dos padrões IFRS 9 de provisão para perdas esperadas de crédito nos bancos, e da técnica BIA descrita na ISO 31010 para análise dos impactos da norma IFRS 9 sobre os negócios do BB.

O estabelecimento dos contextos descritos na ISO 31000 mostra que o BB se encontra em um ambiente regulatório e financeiro com diversas partes interessadas que vem regulando o tema principalmente através da norma internacional IFRS 9 e das Consultas Públicas 54/2017 e 60/2018 sob a responsabilidade do Bacen. O contexto interno do banco é caracterizado por uma estrutura de governança formada por acionistas, conselhos e diretoria executiva. A gestão do processo de modelagem das perdas esperadas de crédito possui documentação robusta para auxiliar o gerenciamento a cargo da vice-presidência de gestão dos riscos e controles internos.

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 A utilização da técnica BIA da ISO 31010 para avaliar os impactos da implementação de IFRS 9 no processo de modelagem das perdas esperadas de crédito do BB contribuiu principalmente para melhorar o entendimento das entradas, do processo e das saídas mais importantes no que se refere a aspectos como impacto financeiro e operacional, criticidade de processos e integração com as áreas de negócios, considerados desafios comuns à indústria bancária no Brasil.

Tanto o estabelecimento dos contextos externo, interno e de gestão dos riscos, como a análise da BIA considerando o estudo de caso no Banco do Brasil, demonstraram os benefícios esperados com a adoção das recomendações da Norma ISO 31000, especialmente atender às normas internacionais e requisitos legais e regulatórios pertinentes, melhorar o reporte das informações financeiras e estabelecer uma base confiável para a tomada de decisão e o planejamento.

Entretanto, como a maioria da produção científica sobre ISO 31000 é de origem estrangeira e o Brasil tenha publicado apenas um estudo no WoS, sugere-se o desenvolvimento de novos estudos de caso em diferentes segmentos da economia, para que as melhores práticas de gestão dos riscos possam ser testadas na realidade brasileira e aproveitadas da melhor maneira possível pelas instituições públicas e privadas.

REFERÊNCIAS

Aven, Terje. On the new ISO guide on risk management terminology. Reliability Engineering & System Safety, 2011, Vol. 96, Ed. 7, pp.719-726.

Aven, Terje. The flaws of the ISO 31000 conceptualisation of risk. Institution of Mechanical Engineers - Journal of Risk and Reliability, 2017, Vol. 231, Ed. 5, pp.467-468.

BRASIL. Banco Central do Brasil (Bacen). Resolução nº 2.682, de 21 de dezembro de 1999. Dispõe sobre critérios de classificação das operações de crédito e regras para constituição de provisão para créditos de liquidação duvidosa. Disponível em: < http://www.bcb.gov.br/pre/normativos/busca/normativo>. Acesso em: 12 mai. 2018.

BRASIL. Banco Central do Brasil (Bacen). Resolução nº 3.786, de 24 de setembro de 2009. Dispõe sobre a elaboração e a divulgação de demonstrações contábeis consolidadas com base no padrão contábil internacional emitido pelo International Accounting Standards Board (IASB). Disponível em: < http://www.bcb.gov.br/pre/normativos/busca/normativo>. Acesso em: 12 mai. 2018.

BRASIL. Banco Central do Brasil (Bacen). Indicadores econômicos consolidados. Disponível em: < http://www.bcb.gov.br/pec/Indeco/Port/indeco.asp>. Acesso em: 12 mai. 2018.

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 BRASIL. Banco Central do Brasil (Bacen). Resolução nº 4.557, de 23 de fevereiro de 2017. Dispõe sobre a estrutura de gerenciamento de riscos e a estrutura de gerenciamento de capital. Disponível em: < http://www.bcb.gov.br/pre/normativos/busca/normativo>. Acesso em: 09 mai. 2018.

BRASIL. Banco Central do Brasil (Bacen). Edital de Consulta Pública 54, de 30 de agosto de 2017. Divulga proposta de resolução que dispõe sobre os critérios contábeis para a classificação, mensuração e reconhecimento de instrumentos financeiros pelas instituições financeiras.

BRASIL. Banco Central do Brasil (Bacen). Edital de Consulta Pública 60, de 22 de fevereiro de 2018. Divulga propostas de atos normativos dispondo sobre critérios contábeis para constituição de provisão para perdas esperadas associadas ao risco de crédito pelas instituições financeiras.

BRASIL. Banco do Brasil S.A. - Análise do Desempenho 1º Trimestre/2018. Disponível em:

<http://www.bb.com.br/pbb/pagina-inicial/relacoes-com-investidores/informacoes-financeiras#/>. Acesso em: 12 mai. 2018.

BRASIL. Banco do Brasil S.A. Relatório de Gerenciamento de Riscos (Pilar 3) - 1º Trimestre/2018. Disponível em: <http://www.bb.com.br/pbb/pagina-inicial/relacoes-com-investidores/informacoes-financeiras#/>. Acesso em: 13 mai. 2018.

Bennie Seck-Yong Choo, Jenson Chong-Leng Goh. Pragmatic adaptation of the ISO31000:2009 enterprise risk management framework in a high-tech organization using Six Sigma. International Journal of Accounting & Information Management, 2015, Vol. 23 Issue: 4, pp.364-382

Bharathy, Gnana K.; McShane, Michael K. Applying a Systems Model to Enterprise Risk Management. Engineering Management Journal, 2014, Vol. 26, Ed. 4, pp.38-46

Caneca, Roberta Lira. Provisão para créditos de liquidação duvidosa de bancos e ciclos econômicos: o caso brasileiro. Brasília: UnB, 2015. 134 p.

Chemweno, Peter; Pintelon, Liliane; Van Horenbeek, Adriaan; Muchiri, Peter. Development of a risk assessment selection methodology for asset maintenance decision making: An analytic network process (ANP) approach. International Journal of Production Economics, 2015, Vol. 170, pp.663-676.

Choo, Bennie Seck-Yong; Goh, Jenson Chong-Leng. Pragmatic adaptation of the ISO 31000:2009 enterprise risk management framework in a high-tech organization using Six Sigma. International Journal of Accounting and Information Management, 2015, Vol. 23, pp.364-382.

Creed, Irena F.; Cormier, Roland; Laurent, Katrina L. Formal Integration of Science and Management Systems Needed to Achieve Thriving and Prosperous Great Lakes. BIOSCIENCE, 2016, Vol. 66, Edição 5, pp. 408-418.

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 Moreira, Cunha André; Prates, Magalhães Daniela; Ferrari-Filho Fernando. Brazil responses to the international financial crisis: A successful example of Keynesian policies? Panoeconomicus, 2011, Vol. 58, pp. 693-714.

Fuentes, Mariano Ruiz. IFRS 9: Principais tendências do setor em riscos e integração na gestão. 7º Congresso Internacional de Gestão de Riscos, São Paulo, novembro de 2017.

IFRS Foundation. International Financial Reporting Standard 9 Financial Instruments (IFRS 9), 2014, pp.A321-A479.

Jereb, Borut; Ivanusa, Teodora; Rosi, Bojan. Systemic Thinking and Requisite Holism In Mastering Logistics Risks: The Model for Identifying Risks in Organisations and Supply Chain. Amfiteatru Economic, 2013, Vol. 15, Ed.33, pp.56-73.

Junior, José Ronaldo Veronesi; Pereira, Rodrigo Marçal; Silva, Rodiney Pereira da. Veronesi index of ergonomic risk for activities repetitive of members upper limbs. 6th International Conference on Applied Human Factors and Ergonomics (AHFE 2015) and the Affiliated Conferences. Procedia Manufacturing, 2015, Vol. 3, pp. 4456-4463.

Kishchuk, B. E.; Creed, I. F.; Laurent, K. L. Assessing the ecological sustainability of a forest management system using the ISO Bowtie Risk Management Assessment. FORESTRY CHRONICLE, 2018, Vol 94, Edição 1, pp. 25-34.

KPMG Auditores Independentes. IFRS Em Destaque 01/16: FirstImpressions, 2016.

Luko, Stephen N. Reviews of Standards and Related Material Risk Assessment Techniques. QUALITY ENGINEERING, 2014, Vol. 26, Edição 3, pp 379-382.

Mariano, Ari Melo; Rocha, Maíra Santos. Revisão da Literatura: Apresentação de uma Abordagem Integradora. In: XXVI AEDEM International Conference - Economy, Business and Uncertainty: ideas for a European and Mediterranean industrial policy? Reggio Calabria (Italia), 2017. pp.427-443.

Olechowski, A.; Oehmen, J.; Seering, W.; Ben-Daya, M. The professionalization of risk management: What role can the ISO 31000 risk management principles play? International Journal of Project Management, 2016, Vol. 34, Ed. 8, pp.1568-1578.

Schoppe, C.; Zehetner, J.; Finger, J. Risk assessment methods for improving urban security. PROCEEDINGS OF THE EUROPEAN SAFETY AND RELIABILITY CONFERENCE (ESREL), 2015, Wroclaw, POLAND, pp. 701-708.

Silva, Humberto Bruno Pontes; Ribeiro, Alessandro Roosevelt Silva; Souza, Tiago Rodrigo Alves de; Monteiro, Simone Borges Simao; Souza, Joao Carlos Felix. Risk Analysis and Quantitative Methods for Mobile Broadband Forecasting in Brazil. IEEE LATIN AMERICA TRANSACTIONS, 2016, Vol. 14, Edição 11, pp. 4462-4467.

Sousa, Vitor Almeida, Nuno Dias, Luís. Risk-based management of occupational safety and health in the construction industry – Part 1: Background knowledge. Safety Science, 2014, Vol. 66, pp.75-86.

Braz. J. of Develop.,Curitiba, v. 6, n.5, p.25306-25327 may. 2020. ISSN 2525-8761 Souza, João Carlos Félix; Souza, Iram Alves de; Souza, João Gabriel de Moraes Souza. Gestão de Risco de Mercado – Mensuração do Value-at-Risk (Var): Comparação da Exigência de Capital em Diferentes Abordagens. Curitiba: CRV, 2018. 140 p.