CURSO DE PÓS-GRADUAÇÃO

LATO SENSU

MBA em Administração Financeira, Contábil e Controladoria

-Turma XIII

Disciplina:

Análise de Investimentos

Datas: 30 NOVEMBRO, 01, 14 E 15 DE DEZEMBRO DE 2018. Carga horária: 30h

Materiais disponíveis em:

https://sites.google.com/site/riscosfinanceiros/

Prof. Dr. Edison Luiz Leismann 45-99966-3434

E-mail: elleismann@hotmail.com

EMENTA

Estudo dos conceitos e fundamentos das decisões de investimentos de capital. Análise dos aspectos quantitativos, financeiros e estratégicos. Estudo dos princípios de fluxos de caixa e orçamento de capi-tal, das técnicas de análise de orçamento de capital: certeza, risco e alguns aprimoramentos.

BIBLIOGRAFIA BÁSICA

ASSAF NETO, A. Finanças Corporativas e Valor. 5ª Edição. São Paulo, Atlas, 2010.

BERK, Jonathan & DEMARZO, Peter. Finanças Empresariais. Porto Alegre, Bookman, 2009.

BERNSTEIN, Peter L., DAMODARAM, Aswath. Administração de Investimentos. São Paulo.

Bo-okman, 2000.

CARMONA, C.U.M. Finanças Corporativas e Mercados. São Paulo, Atlas, 2009.

GITMAN, Lawrence. Princípios de Administração Financeira. 12a ed. São Paulo : Editora Pearson,

2012.

LAGIOIA, U.C.T. Fundamentos do Mercado de Capitais. 3a Edição. São Paulo, Atlas, 2011.

LEISMANN, E.L. Análise de Viabilidade e Risco em Projetos de Investimentos. Revolução

E-Book. Porto Alegre, 2017. Amostra disponível em

http://www.simplissimo.com.br/bib/i/?book=amostra-9788582454138.epub . Acesso em 23.10.2018.

REYLLI, F.K.;& NORTON, E.A. Investimentos. Tradução da 7ª. Edição Norte Americana, São Paulo.

CENGAGE LEARNING, 2008.

WINSTON, Waine. Modelos Financieros com Simulación y Optimización. 2ª Edição. Palisade

Cor-poration, Ithaca, NY 14850 USA.,2006. (http://www.palisade-lta.com )

Outros materiais disponíveis no site:

https://sites.google.com/site/riscosfinanceiros/

WEBGRAFIA

http://www.palisade.com

http://www.palisade-br.com/risk/

BIBLIOGRAFIA COMPLEMENTAR

AGUSTINI, Carlos Alberto Di, Capital de Giro. São Paulo, Atlas, 2ª ed. 1999.

ASSAF NETO, Alexandre. Estrutura e Análise de Balanços. São Paulo, Atlas, 4ª ed. 1998.

BRASIL, Haroldo Vinagre, BRASIL, Haroldo Guimarães, Gestão Financeira das Empresas – Um

CASAROTO FILHO, Nelson & KOPITTKE, Bruno Hartmut. Análise de Investimentos. São Paulo: Atlas, 1996, 406p.

KEIL, Mark & MONTEALEGRE, Ramiro. Aprendendo a Desescalar. HSM Management/ 22/

se-tembro –outubro de 2000.

LEISMANN, Edison Luiz. Apostila e Textos para Pós Graduação – Análise de Risco. 2014.

LEISMANN, E.L. Retornos e riscos na comercialização de milho no estado do Paraná: uma

apli-cação do modelo value-at-risk. Tese de doutorado. UFV.2002, 177p.

MOTA, Regis da Rocha; CALÔBA, Guilherme Marques. Análise de Investimentos – Tomada de

Decisão em Projetos Industriais. São Paulo: Editora Atlas, 2006, 391p.

RISKMETRICS GROUP. Risk management - a practical guide. 1999. (www.riskmetrics.com).

ROSS, Stephen ª & RANDOLFPH W. Westerfield & JEFFREY F. Jaffe. Administração Financeira -

Corporate Finance. São Paulo: Atlas, 1995, 700p.

1- INTRODUÇÃO

De acordo com Bernstein & Damodaran (2000) o processo de investimento sempre começa com o entendimento das preferências e das necessidades do investidor.

Para tanto, é necessário identificar qual o grau de aversão ao risco que o investidor tem. Todos investidores racionais são avessos a risco, o que varia é seu grau de aversão ao risco. Os investidores avessos a risco exigem retornos maiores para ficarem expostos a maiores riscos.

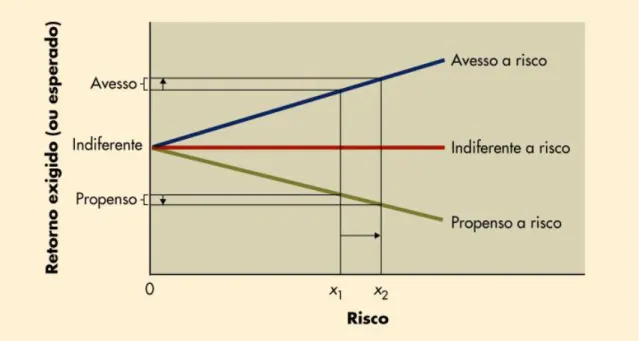

Gitman (2006) mostra os vários tipos de investidores e seus graus de aversão a risco, confor-me figura a seguir.

Figura 1 - Preferências em relação a risco Fonte: Gitman (2006, p. 188).

Quanto ao retorno esperado, ainda conforme Gitman (2006, p. 184), pode ser calculado de acordo com a equação a seguir:

onde kt é a taxa observada, exigida ou esperada de retorno no período t; Pt é o preço corrente; Pt – 1 é o preço no período anterior; e Ct é qualquer fluxo de caixa produzido pelo investimento.

1

1

t

t t

t t

P

P

P

Deve ficar claro que as decisões do investidor racional devem levar em conta as duas variáveis: risco e retorno.

Para os mesmos níveis de risco, um investidor racional opta sempre pelo investimento que pro-porcionar o maior retorno.

Para os mesmos níveis de retorno, um investidor racional opta sempre pelo investimento de menor risco.

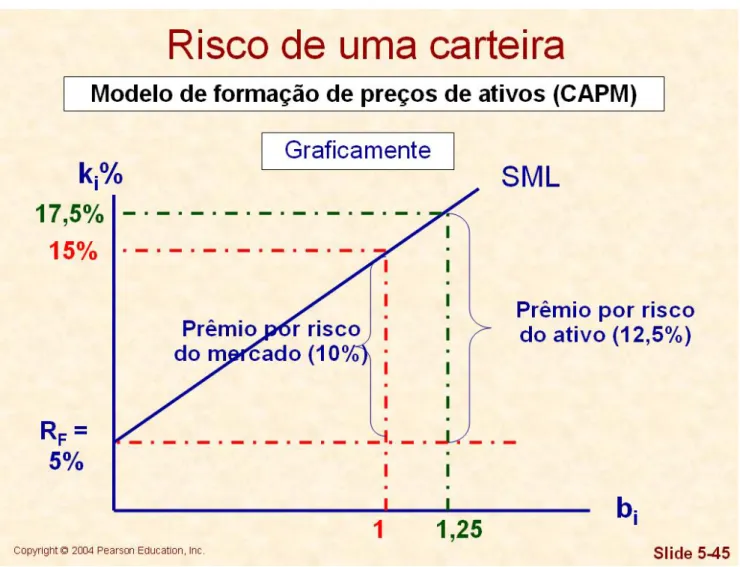

O nível de risco pode ser dimensionado a partir do modelo de formação de preços de ativos –

CAPM. A figura a seguir ajuda a entender esses conceitos.

Figura 2 - Modelo de formação de preços de ativos (CAPM) Fonte: Gitman (2006, p. 205)

Outra forma mais simples, ainda considerando a escala de retorno no eixo Y e o risco no eixo X, é considerar o risco como sendo a probabilidade de prejuízos e medi-lo em uma escala de zero a 100% (no eixo X).

mesmo com correlação positiva baixa em relação aos atuais fluxos de caixa, podem contribuir para diminuir o risco global da empresa.

Ross, Westerfield & Jaffe ( 1995 p. 28) entendem que “a tarefa mais importante de um admini s-trador financeiro seja criar valor a partir das atividades de orçamento de capital, financiamento e liqui-dez da empresa. Sendo assim, como é que os administradores criam valor?” A resposta pode ser direta

e objetiva:

A empresa deve procurar comprar ativos que gerem mais dinheiro do que custam.

A empresa deve vender obrigações, ações e outros instrumentos financeiros que gerem mais dinheiro do que custam.

Neste contexto da administração financeira, existe um aspecto essencial relacionado ao fluxo de caixa da empresa que muitas vezes é ignorado, apesar de elementar. É o conceito de que o dinheiro tem valor no tempo. Este é o conceito fundamental que o administrador financeiro deve considerar nas to-madas de decisões. A implicação mais direta desse conceito é que, em tendo valor no tempo, os fluxos de caixa em diferentes momentos do tempo não podem ser somados. Para poder somar valores do flu-xo de caixa da empresa, sejam pagamentos ou recebimentos, os mesmos devem ser equalizados para um mesmo momento no tempo. O fator que faz essa equalização é a taxa de juros. No momento vamos admitir uma taxa de juros representativa do custo dos recursos financeiros da empresa.

Bernstein & Damodaram (2000, p. 66) afirmam que o risco específico do projeto existe quando um projeto individual tem fluxos de caixa maiores ou menores do que os es-perados, ou porque o analista subestimou os fluxos de caixa devido a fatores específicos dos projetos. Quando as empresas executam um grande número de projetos simulares, a maioria desses riscos pode ser reduzida no curso normal do negócio. Por exemplo, quando a Disney está produzindo um novo filme, ela se expõe a erros de estimativa: pode subesti-mar ou superestisubesti-mar o custo e o tempo necessário para terminar o filme e pode também er-rar em sua estimativa de receitas decorrentes tanto da bilheteria quanto da venda de produ-tos relacionados. Como a Disney lança vários filmes por ano, boa parte desses riscos deve-riam ser diluídos por meio da lista de produções anuais.

A segunda fonte de risco é o chamado risco competitivo, ou seja, como o ganho e o fluxo de caixa de um projeto são afetados (positiva ou negativamente) pelos movimentos dos concorrentes. Uma boa análise de projetos deve considerar a reação da concorrência na estimativa de lucro e crescimento, porém as ações dos concorrentes podem diferir dessas expectativas.

A terceira fonte é o risco específico1 da indústria - fatores que causam impacto nos lu-cros e fluxos de caixa de um segmento industrial específico. Dentro dessa categoria há três subdivisões:

1- Risco tecnológico, que reflete o efeito de tecnologias que mudam ou evoluem por cami-nhos diferentes dos esperados quando o projeto foi elaborado.

2- Risco legal, que reflete os efeitos das mudanças em leis e regulamentos.

3- Risco de commodities, que reflete o efeito das mudanças de preços nas commoodities e serviços utilizados ou produzidos desproporcionalmente por um segmento industrial espe-cífico.

1 Os investidores deveriam ser capazes de afastar os riscos específicos do segmento mantendo uma carteira diversificada em

A quarta fonte de risco é o risco externo. Uma empresa enfrenta este tipo de risco quando a moeda na qual são medidos seus lucros é diferente daquela dos fluxos de caixa ou quando envolve projetos fora do mercado interno. Lucros e fluxos de caixa podem ser dife-rentes dos esperados em razão de movimentos da taxa de câmbio ou de conflitos políticos. Estruturas de financiamento em moeda estrangeira que levem em conta esses fluxos de cai-xa podem ser uma maneira de diminuir esse tipo de risco.

A última fonte de risco é o risco de mercado - fatores macroeconômicos que afetam, em vários graus, todas as empresas e projetos.

Numa análise estratégica de investimentos, considerando o mercado global como oportunidades de investimentos, Bernstein & Damodaram (2000, p.152) afirmam que os investidores que definem de forma limitada o universo de investimento são, provavelmente, menos recompensados para um mesmo nível de risco do que aqueles que estão dispostos a aproveitar um amplo espaço e uma ampla esfera de oportunidades no mundo.

2 – Fluxos de Caixa.

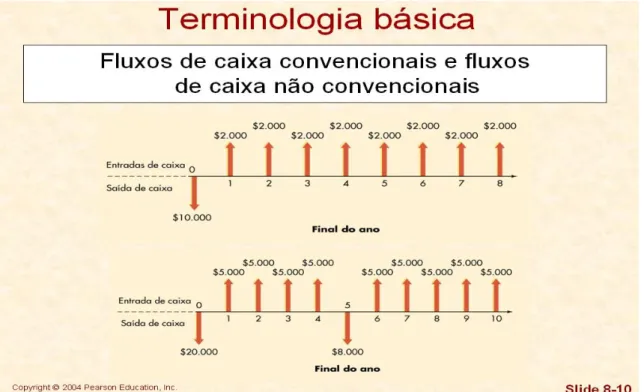

Um dos principais conceitos quanto aos fluxos de caixa, útil para utilização de um dos métodos de análise é quanto aos tipos de fluxos de caixa, convencionais e não convencionais, como pode ser verificado na Figura 3.

Outro aspecto relevante é quanto aos três tipos essenciais de fluxos de caixa, como pode ser verificado na Figura 4.

Figura 4– Fluxos de Caixa Relevantes Fonte: Gitman (2006, p. 308)

A partir desses conceitos básicos, em que se trabalha com fluxos de caixa e não com lucro, se-rão apresentados os métodos de análise de investimentos, as críticas a esses métodos, outros aspectos relevantes a serem identificados e analisados numa análise estratégica de investimentos.

Após essa apresentação (chamada de avaliação determinística), serão flexibilizados os fatores relevantes para análises de cenário, análise de sensibilidade e análise de risco (avaliação probabilísti-ca).

Para avaliação probabilística será apresentado o software @ Risk e seu complemento de defini-ção de tipos de distribuidefini-ção de probabilidade, o Bestfit.

Como aplicação prática, serão desenvolvidos exercícios no laboratório de informática com uso de planilha eletrônica e o uso de funções financeiras da planilha para realizar os cálculos dos métodos de avaliação.

3- ARTIGOS

Artigo 1

MAIS FLEXIBILIDADE NA HORA DE INVESTIR2

A globalização e o ritmo acelerado das inovações tecnológicas trouxeram um dinamismo muito grande para o ambiente empresarial. As relações entre clientes e fornecedores, os produtos e serviços existentes no mercado e a dinâmica da concorrência se alteram num ritmo muito rápido. As empresas, para sobreviver ou liderar, precisam ser flexíveis e ágeis em responder às mudanças do mercado. Por-tanto, as empresas precisam desenvolver opções de crescimento, que serão as vantagens competitivas perante os concorrentes. Os projetos nos quais investirão hoje determinarão as estratégias e flexibilida-de futura da empresa, e muitos dos investimentos têm caráter irreversível.

A técnica mais usual para tomar a decisão de investimento num projeto de investimento é o va-lor presente líquido (VPL) ou fluxo de caixa descontado. De acordo com esse método, assume-se uma estratégia que será adotada até o final da vida útil do projeto, estimam-se fluxos de caixa futuros com base nesta estratégia e descontam-se por uma taxa de juros que remunere adequadamente o risco corri-do por acionista e crecorri-dores. Se o valor presente líquicorri-do corri-do projeto for positivo, acorri-dota-se o projeto. Se for negativo, rejeita-se o projeto.

Essa metodologia tradicional tem-se mostrado inadequada para gerir projetos num ambiente in-certo. Os executivos muitas vezes adotam projetos com valor presente negativo por acreditarem que têm valor estratégico e criam opções de crescimento. Além disso, a técnica do VPL muitas vezes prio-riza investimentos mais rígidos em detrimento de investimentos mais flexíveis e caros, mas que pro-porcionariam maior poder de reação da empresa no futuro. A metodologia de valor presente líquido tradicional não considera adequadamente as flexibilidades gerenciais existentes nos projetos, e por isso falha em estimar seu valor. Exemplos de flexibilidades gerenciais são possibilidade de:

1- postergar o investimento num projeto para resolução de incerteza,

2- alterar entre matérias-primas e produtos finais se o processo de produção for flexível, 3- aumentar ou reduzir a escala de produção,

4- abandonar um projeto,

5- adotar ou não uma nova etapa do investimento em função do sucesso da etapa anterior,

2 Artigo de Andrea Minardi. Coordenadora da faculdade de administração do Ibmec – São Paulo. E-mail minardi@ibmec.br

6- opções de crescimento, ou seja, mesmo que um investimento tenha valor presente líquido ne-gativo, se for bem sucedido pode gerar projetos subseqüentes que trazem vantagem competi-tiva.

Diversas são as maneiras de capturar o valor dessas flexibilidades gerenciais e avaliar quantita-tivamente a estratégia futura determinada pelos investimentos hoje. Pode-se citar análise de cenários, árvore de decisões e teoria de opções, sendo esta última hoje em dia considerada como a mais adequa-da.

A estratégia futura também pode ser mais bem delineada se os recursos forem geridos sob a óti-ca de opcões reais. Por exemplo, é comum escutar que são pouóti-cas as joint-ventures que dão certo. To-mada sob a ótica de opções reais, a visão é outra. Ao invés de comprometer recursos grandes e irrever-síveis num país estrangeiro cheio de incerteza, as empresas podem entrar em joint-ventures com parti-cipantes locais, desembolsando somas bem menores e coletar informações sobre o mercado. Se o mer-cado se mostrar promissor, compram a participação do sócio, se não se mostrar promissor desfazem-na,

não entrando no mercado estrangeiro. Neste caso a joint-ventures nada mais é do que uma opção de

ganhar tempo antes de tomar uma decisão definitiva e, portanto, a melhor maneira de encará-la e ava-liá-la é como uma opção real. A estratégia de diversificação internacional da Anheuser Busch, por exemplo, consistia principalmente na compra de participações minoritárias e joint-ventures com cerve-jarias de países com demanda crescente por cerveja.

Comprar uma tecnologia mais flexível não consiste em vantagem competitiva nenhuma. Todos os concorrentes podem comprar essa tecnologia. A vantagem competitiva vem da maneira como essa flexibilidade é gerida. A avaliação de um projeto por teoria de opções permite delinear uma maneira ótima de gerenciar o projeto, mostando a melhor maneira de alterar estratégias em função das altera-ções das condialtera-ções de mercado.

Artigo 2

APRENDENDO A DESESCALAR3

Mark Keil e Ramiro Montealegre4

Cancelar um projeto em andamento é uma das mais difíceis decisões a tomar. Mas há um modo finan-ceiramente inteligente de interromper a chamada “escalada”de um projeto e evitar a perda de dinheiro e r

e-cursos. Por Mark Keil e Ramiro Montealegre

Nos últimos anos, os professores Mark Keil e Ramiro Montealegre estudaram mais de 40 casos de envolvimento excessivo e cego em projetos de tecnologia da informação (TI), fenômeno que vem sendo batizado no meio acadêmico de “escalada do envolvimento com uma linha de ação malsucedida”. Seu objetivo tem sido entender como e por que os executivos se apegam tanto a determinados projetos que não notam os sinais de fracasso que lhe são dados e, mais importante, descobrir como os projetos pro-blemáticos podem ser consertados ou descartados de maneira indolor. Com dois exemplos reais, relativos ao sistema de bagagem do Aeroporto Internacional de Denver e ao sistema de compensação Taurus da Bolsa de Valores de Londres, os especialistas apresentam seu método de avaliação e correção de escala-das de envolvimento, que consiste em quatro etapas. No final, apresentam sete maneiras reduzir o impac-to de um projeimpac-to malsucedido.

Todos já ouvimos falar da parábola da rã que é colocada num caldeirão e fervida até a morte, enquanto a água vai sendo aquecida. Embora tenha sido ridicularizada, a parábola ainda funciona como metáfora para descrever como nossas melhores empresas e nossos executivos mais competentes metem-se em dificuldades em certas ocasiões.

O envolvimento excessivo com uma estratégia faz com que muitos executivos deixem de perceber cer-tos sinais de alerta ou de interpretá-los corretamente. O problema é que, em muicer-tos casos, os executivos ficam

tão envolvidos com um projeto que acabam continuando nele, quando deviam cair fora. Em vez de encerrar ou redirecionar o empreendimento que está fracassando, aplicam mais e mais recursos. Os estudiosos da adminis-tração chamam esse processo de “escalada do envolvimento com uma linha de ação malsucedida” (em inglês

escalation of commitment to a failing course of action). Embora seja um fenômeno generalizado, mostra-se mais comum em projetos com importantes componentes de tecnologia da informação (TI), cuja natureza –

complexidade, risco e incerteza – os torna particularmente suscetíveis à escalada.

Infelizmente, muitos projetos desse tipo fracassam anualmente e o número parece estar aumentando. Um levantamento feito com auditores de sistemas de informação revelou que 30% a 40% de todos os projetos de TI apresentam alguma forma de escalada. Embora muito se saiba sobre os fatores que podem manter os ad-ministradores em uma linha de ação errada, tem sido relativamente pouca a atenção dedicada à “desescalada”, ou seja, ao processo de ruptura desse ciclo.

Nos últimos anos (entre 1992/2000), examinamos mais de 40 casos de escalada em projetos de TI, pro-curando entender como e por que ela ocorre e, mais importante, como os projetos problemáticos podem ser colocados novamente nos eixos.

3 HSM Manegement - 22 setembro-outubro 2000. –p. 138 a 146.

4 Mark Keil é professor do departamento de sistemas de informação do Robinson College of Business Administration, da

Oferecemos idéias quanto ao modo pelo qual os executivos podem “desescalar”, ou seja, inverter a d i-reção de projetos malsucedidos e até abandoná-los, caso seja preciso. Quem compreender e aplicar esse siste-ma, demonstrado nos exemplos a seguir, terá mais condições de se livrar de linhas de ação malsucedidas.

AS FASES DA ESCALADA

Nossa proposta de desescalada de projetos consiste em quatro fases:

A primeira fase envolve o reconhecimento do problema. Nenhuma ação corretiva pode ser to-mada até que os executivos percebam os problemas e avaliem sua gravidade. É preciso prestar atenção aos sinais de alerta que indicam que um projeto está em dificuldades. Num mundo ideal, is-so devia ser feito sem pressões externas, mas, em alguns cais-sos, a reação da administração não

acon-tece até que os executivos comecem a reconhecer o feedback negativo e a receber pressões exter-nas.

Embora o reconhecimento do problema represente certa de 80% da solução, os demais 20% podem ser particularmente difíceis em projetos em processo de escalada. Para reduzir o envolvimento Com uma linha de ação previamente escolhida, é necessário reexaminá-la objetivamente – es-ta é a segunda fase. O problema, porém, está no fato de que os dados do projeto geralmente são obscuros. Pode haver pouca informação ou informação em excesso, o que dificulta a determinação do que é importante. Os executivos, em muitos casos, têm dificuldade de dar um passo atrás e

refle-tir, embora isso seja absolutamente necessário para determinar a magnitude do problema e redefini-lo.

A terceira fase inclui a busca de alternativas de ação. A atenção do executivo deve voltar-se pa-ra a contenção do dano decorrente da linha de ação atual, ao mesmo tempo que procupa-ra alternati-vas. Nesta fase, os executivos devem começar a convencer outras pessoas de que é preciso mudar.

Parte do trabalho envolve a obtenção de evidências independentes da existência de problemas com a linha de ação atual, ao mesmo tempo que se identifica e legitima uma nova linha de ação. A sim-ples identificação de uma linha de ação alternativa é insuficiente para conduzir a mudanças – é preciso legitimá-la e as partes interessadas devem estar convencidas de sua validade.

A última fase envolvea implantação de uma estratégia de saída. Por mais apropriada que pareça a estratégia, será impossível tirar proveito dela sem um plano coerente de implantação, o que requer

a preparação das principais partes interessadas e a gestão de impressões.

PROJETO 1: BAGAGENS, AEROPORTO DE DENVER

O projeto do Aeroporto Internacional de Denver (DIA, na sigla em inglês) começou em fins de 1989 e deveria terminar no outono de 1993. A versão inicial não previa um sistema de controle de bagagem para o aeroporto todo; esperava-se que cada companhia aérea implantasse um sistema próprio, como na maioria dos

Foi então projetado um sistema para transferir em menos de 15 minutos a bagagem de um passageiro de qualquer ponto de entrada a qualquer destino no aeroporto. Isso resultaria em maior eficiência, reduzindo o tempo de operação no aeroporto. Em abril de 1992, depois de inspecionar um protótipo do sistema, as autorida-des de Denver fecharam um contrato de US$ 175,6 milhões com a BAE Automated Systems.

Inicialmente por problemas de construção e mais tarde devido às dificuldades no sistema de bagagem, o aeroporto deixou de ser inaugurado na data prevista. A imprensa passou a cobrir a história e o projeto começou a ser investigado pelo governo federal. Em abril de 1994, quando a BAE se preparava para o primeiro teste do sistema, a Prefeitura de Denver convidou a imprensa para acompanhá-lo. Sete mil malas deveriam ser transferi-das para os terminais A, da continental, e B, da Unided. Tantos foram os problemas que o teste precisou ser suspenso. O prefeito de Denver, Wellington Webb, decidiu adiar a abertura do aeroporto indefinidadmente.

A princípio, Webb reafirmou seu compromisso com o sistema de controle de bagagem, condicionando a abertura do aeroporto a seu perfeito funcionamento. No final, porém, abandonou a idéia. Para evitar os custos de atrasos adicionais, era preciso redefinir o problema e encontrar uma maneira de abrir o aeroporto o mais depressa possível. Ao final, o Aeroporto de Denver implantou um sistema de controle de bagagem , com carri-nhos e caminhões movimentados a gás propano.

Quando o aeroporto abriu as portas, em fevereiro de 1995, estava 16 meses atrasado e cerca de US$ 2

bilhões haviam sido gastos além do orçamento original. A essa altura, o sistema de controle de bagagem no aeroporto como um todo havia sido abandonado, deixando dois terminais atendidos por um sistema manual e um atendido por um sistema semi-automático. Examinando o caminho que Webb adotou para livrar-se dessa trajetória errada, apresentamos conceitos para compreender o processo de desescalada e delinear os eventos ocorridos no caso do Aeroporto de Denver, bem como sua relação com nosso enfoque.

AS QUATRO FASES E AS BAGAGENS Fase 1: Reconhecimento do problema

Reconhecimento de feedback negativo. Quando o sistema de bagagens do Aeroporto de Denver fracassa, as autoridades municipais começam a questionar se o fornecedor é capaz de com que o sistema funcione...

Reação a pressões externas. O Aeroporto Internacional de Denver passa a ser investigado por um juri e auditorias federais. Seus futuros ocupantes ameaçam mover uma ação conjunta contra a pre-feitura devido aos repetidos adiamentos da abertura do aeroporto.

Ação Administrativa. O prefeito de Denver anuncia a contratação de uma empresa de consultoria Logplan, para avaliar o sistema.

Fase 2: Reexame da linha de ação atual

Determinação da magnitude do problema. O custo de não abrir o Aeroporto de Denver é de US$ 33,3 milhões por mês.

Ação administrativa. O prefeito nomeia um grupo de trabalho de alto nível para encontrar uma alternativa em curto prazo.

Fase 3: Busca de linhas de ação alternativas

Obtenção de evidências independentes de problemas com a linha de ação atual. O Logplan reconhece que problemas de software e mecânicos “tornam improvável um funcionamento estável e confiável do si s-tema”.

Identificação e legitimação de nova linha de ação. A Logplan recomenda a construção de um sistema de cominhões e carrinhos que possa ser montado em menos de cinco meses.

Ação Administrativa. Webb anuncia um plano para desenvolver um “sistema alternativo temporário e de tecnologia simples para o sistema de tecnologia avançada do Aeroporto Internacional de Denver”.

Fase 4: Implantação de uma estratégia de saída.

Preparação das principais partes interessadas. A Prefeitura não preparou as partes interessadas. A Uni-ded Airlines foi contrária ao sistema manual. A prefeitura reconsidera sua decisão de desenvolver um sis-tema manual. A cidade de Denver, a Unided Airlines e a BAE começam a negociação para solucionar o im-passe.

Gestão de impressões. Com base no relatório da consultoria, Webb culpa a BAE pelos problemas no sistema. O prefeito defende um sistema manual como solução temporária.

Implantação da solução. Denver, a Unided Airlines e a BAE dividem o contrato do sistema de bagagem em duas partes. A Unided concorda em adotar uma versão simplificada do sistema no Terminal B, enquanto a prefeitura aceita implantar um sistema tradicional nos Terminais A e C. O Aeroporto de Denver é final-mente aberto, com dois sistemas distintos de controle de bagagem.

Embora nosso enfoque tenha sido desenvolvido no contexto do Aeroporto de Denver, também pode ser usado para compreender outros casos de desescalada, como o projeto Taurus na Bolsa de Valores de Londres.

Embora os casos difiram em muitos aspectos, os processos subjacentes para a redução do envolvimento foram parecidos.

PROJETO 2

TAURUS, BOLSA DE LONDRES.

O processamento de negócios com ações tem duas fases: “Compensação e Liquidação”. “Compe nsa-ção” é o processo de identificação das partes e do que devem. “Liquidansa-ção” é o processo que garante que ações e pagamentos sejam transferidos a compradores e vendedores.

Em 1979, a Bolsa de Valores de Londres havia começado a usar o sistema Talisman para a compensa-ção, mas o processo de liquidação ainda era baseado em papéis. A reforma do sistema de liquidação exigia um novo programa que pudesse lidar com lançamentos contábeis. A Bolsa de Londres começou, então o projeto

desenvolvimento do projeto demorasse três anos e custasse 6 milhões de libras. Mas, em função do processo de desregulamentação da Bolsa de Londres e da pressão para concluir outros projetos de TI, o projeto Taurus foi esquecido.

Após a desesregulamentação, em 1986, havia um reconhecimento de que os procedimentos de

liquida-ção de ações eram ineficientes. Além do mais, o crash do mercado de ações em outubro de 1987 expôs as fra-quezas do sistema de liquidação existente. Em 1988, o projeto Taurus foi ressucitado.

À medida que o alcance e a complexidade do sistema aumentavam, cresciam as estimativas de custo e tempo para a conclusão do projeto. O orçamento inicial havia decuplicado para 60 milhões de libras. Os novos custos, conjugados a questões de viabilidade técnica, e a resistência por parte dos bancos encarregados da com-pensação fizeram com que o projeto fosse abandonado em março de 1989.

Nesse mesmo ano, a recém formada Comissão de Supervisão do Projeto Taurus (conhecida como Sis-cot) começou a desempenhar um papel importante na criação de uma nova concepção para o projeto aceitável por todas as partes. Finalmente, no fim de 1989, chegou-se a um acordo, com uma proposta que aliava as op-ções anteriormente propostas, gerando uma solução conciliatória bastante complexa.

O custo estimado do novo Taurus caiu para 50 milhões de libras e a data de implantação foi programa-da para outubro de 1991. Mesmo assim, várias pessoas anunciaram sua oposição ao projeto, mas ninguém

as-sumia essa posição, pois o Taurus tinha-se tornado vital para a manutenção de Londres como um centro finan-ceiro mundial.

Enquanto isso, o papel da própria Bolsa de Londres estava sendo redefinido em decorrência da desregu-lamentação. Em novembro de 1989, Peter Rawlins foi nomeado seu diretor executivo, incumbindo-se de uma reforma drástica. A influência da bolsa de valores havia diminuído no mercado e sua pesada estrutura de custo não era mais sustentável. Ironicamente, embora a desregulamentação tivesse revolucionado o mercado de ações,

a bolsa continuava a operar como se nada tivesse mudado.

Ao assumir sua nova posição, Rawlins também herdara o Taurus. Ele disse que era cético em relação ao projeto desde que chegou.

Entretanto, concluiu que o projeto havia adquirido vida própria e pouco se podia fazer para suspendê-lo ou redirecioná-lo. Por isso, assumiu uma posição de distanciamento, o que contribuiu para piorar a escalada.

À medida que o desenvolvimento do Taurus prosseguia, novos problemas começaram a surgir. Tudo

levava a crer que o projeto estava em perigo, mas Rawlins, apesar de pensar em interrompê-lo, foi deixando passar. Em outubro de 1991, o custo final projetado do Taurus tinha subido para uma faixa entre 80 milhões e 90 milhões de libras e sua implantação estava prevista para o seguindo semestre de 1993.

Por fim, em 11 de março de 1993, Rawlins reuniu-se com o conselho de administração da bolsa e anun-ciou publicamente que o projeto Taurus havia sido cancelado. No final das contas, a bolsa havia gasto mais de 80 milhões de libras e as corretoras do centro financeiro de Londres tinham, em conjunto, despendido cerca de

AS QUATRO FASES E O TAURUS

Fase 1: Reconhecimento do problema

Reconhecimento de feedback negativo. Rawlins e o conselho de administração tinham recebido muitas indicações de que o Taurus não só estava em processo de escalada, como estava fracassan-do totalmente. Embora pudesse Ter obtifracassan-do o feedback negativo desde o momento em que assumiu sua função na Bolsa, Rawlins preferiu ignorá-lo.

Reação a pressões externas. No verão de 1992, a pressão externa crescia à medida que uma sensa-ção de crise iminente se difundia pelo mercado. A indústria de valores mobiliários estava perceben-do que o Taurus não ofereceria a funcionalidade prometida. O feedback estavase tornanperceben-do cada vez

mais negativo. Ao mesmo tempo, John Watson, administrador do Taurus solicitava mais recursos. No final, Rawlins e o conselho da bolsa não puderam mais ignorar as pressões.

Ação Administrativa. No outono de 1992, Rawlins reconheceu o problema e começou a agir. Ne-gou o pedido de verbas adicionais de Watson e contratou a Andersen Consulting para examinar o projeto.

Fase 2: Reexame da linha de ação atual

Determinação da magnitude do problema. Em dezembro de 1992, a Andersen apresentava um relatório de oito páginas, indicando que o sistema “eão estava projetado, muito menos construído”. Rawlins ficou horrorizado ao tomar conhecimento de que o relatório estimava em mais três anos o tempo necessário para

completar o projeto.

Redefinição do problema. Rawlins recorda que, ainda em 1989, “havia toda sorte de avisos”. As pessoas diziam que o projeto já era uma dor de cabeça antes de ele chegar, portanto que devia deixar as coisas co-mo estavam. Embora Rawlins diga que tivesse reservas em relação ao Taurus desde que assumiu, por três anos não tomou providências para reverter a situação. Finalmente, acabou sendo forçado a admitir que sua principal missão deveria ser cancelar o projeto Taurus e conter o prejuízo.

Ação administrativa. Depois de decidir acabar com o projeto, Rawlins começou a reunir dados para con-vencer o conselho de administração. Sabia que não podia recomendar o cancelamento apenas com base no relatório da Andersen. Prevendo que a firma de consultoria Coopers & Lybrand, responsável até então pe-los testes questionaria as conclusões da Andersen, contratou um sócio sênior da Coopers para examinar o projeto em detalhe.

Fase 3: Busca de linhas de ação alternativas

Obtenção de evidências independentes de problemas com a linha de ação atual. A Coopers & Lybrand completou sua investigação em fevereiro de 1993. Seu relatório foi compatível com a avaliação da Ander-sen: ainda faltavam pelo menos 15 meses para a conclusão do Taurus e mais outro ano para os testes.

de que o Taurus era desnecessário e de que a bolsa conseguiria os mesmos benefícios se implantasse um sistema menos complexo.

Ação Administrativa. Nesse trabalho exploratório, Rawlins conclui que o sistema Talisman, usado na compensação, era adequado ao trabalho de processamento de papelada então utilizado na tarefa de liquida-ção de negócios. Ao mesmo tempo, Rawlins começou a preparar o terreno para a crialiquida-ção de um sistema muito mais simples, que mais tarde seria conhecido pelo nome de Crest.

Fase 4: Implantação de uma estratégia de saída.

Preparação das principais partes interessadas. Em fevereiro de 1993, Rawlins havia reunido dados sufi-cientes para sugerir o cancelamento. Começou, então, a preparar os principais atores para isso, em diversas

reuniões.

Gestão de impressões. Rawlins sabia que seria difícil para o conselho cancelar o projeto depois de todo esse tempo, porque daria a impressão de que o próprio conselho era responsável pelo desastre. Percebeu que havia a necessidade de encontrar um bode expiatório para o coneslho e por isso ofereceu-se para sê-lo, renunciando em seguida.

Implantação da solução Na primeira semana de março, Rawlins enviou um memorando confidencial de três páginas aos membros do conselho, recomendando o cancelamento. Em 11 de março, reuniu-se com o conselho e apresentou seu argumento. Enfatizou a ambiguidade e a futilidade da continuação do apoio ao Taurus: “Sei que o Talisman é arcaico, mas é barato, simples e funciona bem. Podemos continuar, casos vocês estejam dispostos a votar a favor de mais verbas, mas não há garantia al-guma de que, daqui a 15 meses, tudo esteja perfeito”. A bolsa então admitiu publicamente que o pro-jeto fora cancelado. No mesmo dia, Rawlins renunciou.

SETE MANEIRAS DE REDUZIR O IMPACTO

1. Não ignorar o feedback negativo ou as pressões externas. Os executivos tendem a favorecer a escalada por vaidade ou normas sociais. É preciso estar ciente disso e prestar a atenção ao feedback negativo e às pressões externas, porque representam sinais de alerta úteis no reconhecimento de problemas. Em projetos

de TI, os problemas podem permanecer desconhecidos por longos períodos ou, caso sejam conhecidos, po-de haver uma tendência a po-desconfiar po-de sua gravidapo-de. Nesses casos, a po-desescalada só ocorrerá se a gravi-dade do problema for clara ou a pressão externa não puder ser mais ignorada. Com a criação de um sistema de alarme, as organizações podem economizar quantias consideráveis, identificando os problemas ainda em fases iniciais de desenvolvimento.

2. Contratar um auditor externo para uma avaliação mais objetiva. Quando um projeto está em fase de escalada, os executivos geralmente percebem que não está indo bem, mas não dispõem de evidências obje-tivas para traduzir suas sensações em providências. A idéia de trazer um auditor externo é uma técnica que pode promover a desescalada a partir de um terceiro ponto de vista. Com freqüência, um consultor está em

3. Não ter medo de recusar pedidos de verbas adicionais. Numa situação de escalada, parece natural que os executivos estejam propensos a despejar mais recursos no projeto. O caso Taurus mostra que pode ser mais prudente esperar até que se obtenham mais informações. O bloqueio de Rawlins também teve caráter sim-bólico, pois representou a primeira tentativa séria de reassumir o controle do projeto.

4. Buscar oportunidades de redefinição do problema. A redefinição do problema foi um aspecto funda-mental em ambos os casos. No caso do aeroporto, as dívidas obrigaram os responsáveis a considerar os cus-tos relativos à continuação do desenvolvimento do sistema. Esse caso ensina que a visibilidade dos cuscus-tos pode desempenhar um papel importante na redefinição do problema.

5. Gerenciar impressões. Uma das forças que mais contribuem para a escalada é a necessidade humana de manter a dignidade. Há uma tendência natural de continuar um projeto malsucedido na esperança de rever-ter a situação e recuperar o prestígio pessoal. Os executivos tendem mais facilmente a encontrar novas li-nhas de ação quando as condições lhes permitem geriras impressões e manter sua dignidade. Para gerir ade-quadamente as impressões, alguém pode ter de ser prejudicado.

6. Preparar as partes interessadas. Em nossos exemplos, fica claro que a decisão de mudar de direção não é suficiente para provocar mudanças. Projetos grandes e complexos geralmente adquirem vida própria e en-volvem muitos interesses. Rawlins passou semanas preparando o terreno quando decidiu cancelar o projeto. Ele não teria sido capaz de implantar sua estratégia de saída sem a preparação adequada. Um dos problemas da estratégia do prefeito Webb era o de que ele não havia preparado as partes interessadas. Ao contrário, adotou unilateralmente uma decisão favorável à cidade, mas tida como inviável pelas demais partes.

Previ-sivelmente, porém, a Unided Airlines não ficou satisfeita, pois havia aplicado esforço considerável no de-senvolvimento do sistema automatizado. Quando a Unided tentou bloquear a estratégia da cidade, o prefeito foi obrigado a entrar em negociação, o que resultou na fragmentação do sistema. No final Webb livrou-se da linha de ação malsucedida, mas o processo poderia ter sido mais suave se ele tivesse preparado os inte-ressados antes.

7. Buscar oportunidades de desinstitucionalização do projeto. A quebra de comportamentos de escalada é mais difícil quando os projetos se tornam institucionalizados. A oposição da Unided a um sistema manual alternativo deu ao prefeito uma oportunidade de distanciamento do projeto. Como a Unided reviu seu acor-do com a BAE, as autoridades municipais conseguiram livrar-se da responsabilidade pela implantação acor-do sistema e o afastaram do projeto do aeroporto. Desse modo, conseguiram desinstitucionalizar o projeto,

transferindo toda a responsabilidade restante à Unided Airlines. Rawlins foi capaz de desinstitucionalizar o projeto Taurus ressaltando o custo de oportunidade, o risco financeiro e o fato de que sistemas anteriores e mais simples podiam gerar os mesmos benefícios.

Os executivos devem prestar muita atenção aos riscos associados à escalada de projetos e evitá-los, quando possível. Mesmo assim, é pouco provável que sejam capazes de evitar a escalada em todos os ca-sos. Portanto, é importante que estejam a par das estratégias e táticas que podem ser usadas para rever-ter a tendência de projetos em dificuldade (caso isso seja possível) ou inrever-terrompê-los (se necessário).

empresas de linhas de ação malsucedidas. Voltando a parábola da Rã, essas são as etapas que permitem a um executivo pular fora do caldeirão antes de ser queimado vivo..

Para finalizar, apresenta-se o quadro resumo::

DESESCALADA EM QUATRO FASES:

FASE 1: reconhecimento do problema. Nenhuma ação corretiva pode ser tomada até que os execu-tivos percebam os problemas e avaliem sua gravidade.

FASE 2: reexame do objetivo. Para reduzir o envolvimento com uma linha de ação previamente es-colhida, é necessário reexaminá-la objetivamente.

FASE 3: busca de linhas de ação alternativas. A atenção do executivo deve voltar-se para a con-tenção do dano decorrente da linha de ação atual ao mesmo tempo que procura alternativas.

FASE 4: implantação de uma estratégia de saída. Por mais apropriada que pareça a estratégia, será impossível tirar proveito dela sem um plano coerente de implantação.

4 ORÇAMENTO DE CAPITAL – LONGO PRAZO 4.1 -Introdução

Quando se fala em orçamento de capital, trata-se de projetos de investimentos cujos benefí-cios futuros estendem-se por mais de um ano. No entanto, por exemplo, um novo sistema de distribui-ção poderá exigir tanto um novo armazém quanto investimentos adicionais em estoques. Uma proposta de investimento como essa deverá ser avaliada como um todo, e não como um investimento em ativo fixo - o armazém - e em ativos correntes - estoques - separadamente. Conseqüentemente deverá ser julgada como uma decisão de orçamento de capital.

Uma proposta de investimento deve ser avaliada em termos de retorno. Para simplificar nosso exame dos métodos de orçamento de capital, supomos que a taxa de retorno exigida é dada, sendo igual para todos os projetos de investimento. Esta suposição impõe que sejam mantidas inalteradas as decisões da empresa quanto ao financiamento e a distribuição dos dividendos. Além disso, implica dizer que a escolha de qualquer projeto ou combinação de projetos de investimentos não altera o risco empresarial.

O orçamento de capital envolve a geração de propostas de investimento; a estimação dos fluxos de caixa das diversas propostas; a avaliação dos fluxos de caixa; a escolha de projetos com base num critério de aceitação; e , finalmente, a reavaliação permanente dos projetos de investimento já acei-tos e em execução.

1.- Novos produtos ou expansão das linhas de produtos já existentes. 2.- Substituição de equipamentos ou prédios.

3.- Pesquisa e desenvolvimento. 4.- Exploração.

5.- Outros.

A última categoria compreende itens diversos como o dispêndio de fundos para preencher cer-tos requisicer-tos de higiene ou a aquisição de um dispositivo de controle de poluição. No caso de um novo produto, a proposta geralmente origina-se no departamento de Marketing. Por outro lado, uma proposta no sentido de substituir um equipamento qualquer por um modelo mais sofisticado normalmente pro-vém do departamento de produção. Seja qual for o caso, é importante dispor de procedimentos admi-nistrativos eficientes para canalizar as solicitação de fundos para investimento.

Muitas empresas avaliam as propostas de investimento de acordo com níveis de

autorida-de. O caminho a ser percorrido por uma proposta até ser finalmente aprovada depende, em geral, do

seu vulto. Nos casos em que a aprovação de projetos deva passar por diversos níveis, será muito impor-tante aplicar o mesmo critério com objetividade e uniformidade em toda a organização. Se isso não ocorrer, acabará havendo alocação ineficiente do capital dentro da empresa, no sentido de que uma

divisão poderá aceitar um projeto que outra rejeitaria. No exemplo abaixo, os projetos H, I e J não se-riam aceitos, pois a taxa mínima estabelecida foi de 18%. Se a taxa mínima for de 25% somente os projetos A, B e C seriam aceitos.

PROJETOS DE INVESTIMENTO - ANÁLISE DE VIABILIDADE

0% 5% 10% 15% 20% 25% 30% 35%

A B C D E F G H I J

TAXA INTERNA DE RETORNO

P

R

O

JE

T

O

S

Retorno do Projeto Retorno Mínimo

4.2.-VALOR DO DINHEIRO NO TEMPO

Na teoria econômica, os juros representam o preço pago ao detentor do capital pela renúncia a um consumo presente, em troca de um consumo futuro. Se o proprietário dos recursos investi-los numa empresa, na condição de acionista, e não de credor, esperará maximizar o retorno do investimento atra-vés da obtenção de lucros acima das taxas de juros pagas às fonte dos recursos financeiros.

Toda vez que a empresa dispõe de recursos próprios em volume superior ao solicitado em suas operações correntes, defronta-se com três alternativas básicas:

a) distribuir os capitais próprios excedentes aos acionistas;

b) conservar na empresa o excedente de capital para manter um grau de liquidez mais elevado, atribuindo um valor à sua preferência pela liquidez;

c) investir esses recursos financeiros em itens do ativo permanente.

Se esta proposta de investimento for selecionada ficará implícito que a administração da em-presa chegou à conclusão de que esta iniciativa poderá proporcionar aos acionistas um retorno superior ao das outras alternativas descritas.

Idêntico raciocínio poderá ser desenvolvido na captação de capitais de terceiros, que a empresa pretenda investir em itens do ativo permanente.

4.3-MÉTODOS QUANTITATIVOS DE ANÁLISE DE INVESTIMENTOS5 4.3.1.- Fluxo de caixa Líquido

ESTIMATIVAS DE FLUXO DE CAIXA

A avaliação de investimento é executada a partir de fluxo líquido de caixa, medido, para cada período do intervalo de tempo, pela diferença entre os fluxos de entrada e os de saída de caixa. Neste fluxos são computados somente os movimentos efetivos de recursos, com reflexos financeiros so-bre o caixa, desprezando-se receitas e despesas de natureza eminentemente contábil (deprecia-ção, amortiza(deprecia-ção, reavaliação patrimonial, entre outros resultados que não são pagos ou recebi-dos em termos de caixa).

A análise de investimentos é processada com base em fluxos de caixa, sendo o dimensionamen-to desses valores considerado como o aspecdimensionamen-to mais importante da decisão. A representatividade dos

5 (Caderno de Estudos/ Alexandre Assaf Neto (FEA/USP))

resultados de um investimento é bastante dependente do rigor e confiabilidade com que os fluxos de caixa foram estimados.

A decisão de se avaliar projetos de investimento com base nos resultados de caixa, e não a par-tir do lucro, é devida a uma necessidade econômica, revelando a efetiva capacidade da empresa em remunerar o capital aplicado e reinvestir os benefícios gerados.

EXEMPLO:

Suponhamos que uma empresa esteja pensando em lançar um novo produto. Será preciso, para isso, gastar R$ 150.000,00 em equipamentos especiais e realização de uma campanha publicitária. O departamento de Marketing avalia em seis anos a vida do produto e estima as seguintes vendas adicio-nais:

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 R$ 60.000 120.000 160.000 180.000 110.000 50.000

Os desembolsos incluem custos de mão-de-obra e manutenção, matérias primas e diversas ou-tras despesas associadas ao produto. Tal como ocorre com as vendas, esses custos também devem ser estimados em termos marginais. Além dessas saídas, a empresa deverá pagar impostos mais altos, caso o produto gere lucro superiores; essa saída adicional também deverá ser considerada. Suponhamos que

a partir de tais considerações a empresa tenha estimado as seguintes saídas adicionais de caixa:

Custo Inicial Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Entradas R$ 60.000 120.000 160.000 180.000 110.000 50.000 Saídas 150.000 40.000 70.000 100.000 100.000 70.000 40.000 Fluxo Líquido=-150.000 20.000 50.000 60.000 80.000 40.000 10.000

Portanto, para uma saída inicial de R$ 150.000,00, a empresa espera obter entradas líquidas de R$ 20.000,00; R$ 50.000,00; R$ 60.000,00; R$ 80.000,00; R$ 40.000,00 e R$ 10.000,00, nos pró-ximos seis anos. Estes fluxos representam as informações relevantes e necessárias para podermos ava-liar o projeto.

4.3.2.- Valores incrementais

Os fluxos de caixa são computados pelos seus valores incrementais, ou seja, pelos fluxos de en-trada e saída de caixa que se originam da decisão de investimento em consideração. Isso eqüivale con-cluir que, inexistindo o investimento, os fluxos de caixa atribuíveis à proposta deixam de existir.

FC = [ ROP - IR ( ROP) ] + DND

FC = ROP x (1- IR) + DND

Em que:

FC = Fluxo de caixa incremental;

ROP = Resultado operacional incremental;

IR = Alíquota de Imposto de Renda aplicável sobre o resultado operacional incremental;

DND = Despesas não desembolsáveis incrementais (depreciação, basicamente).

4.3.3.- Taxa Mínima de Atratividade

Na seleção de investimento é necessária a definição prévia da taxa de retorno exigida, isto é, a taxa de atratividade econômica do projeto.

Ao se trabalhar com métodos de fluxo de caixa descontado, a taxa de atratividade constitui-se no parâmetro de avaliação dos projetos, a meta econômica mínima a ser alcançada.

No método do valor presente líquido (VPL), a taxa de atratividade é o percentual de desconto dos fluxos de caixa. Sendo o valor presente das entradas menos o das saídas de caixa positivo, há indi-cação técnica de aceitação do investimento. Em caso contrário, deve ser rejeitado.

No método da taxa interna de retorno (TIR), a taxa de atratividade é comparada com o retorno calculado, indicando aceitação quando esta última for, pelo menos, igual à taxa de desconto utilizada.

UTILIZAÇÃO DO CUSTO DE CAPITAL -(Modelo Simplificado - Utilizando-se o Custo da

Estrutura financeira) -ESTRUTURA FINANCEIRA DA EMPRESA MERCOSUL.

R$ Participação

Relativa

Custo % aa. %de

participa-ção no Custo

Empréstimos a Curto Prazo 20.000,00 6,68% 30,00% 2,00%

Salários a Pagar 10.000,00 3,33% 0,00% 0,00%

Impostos a Pagar 10.000,00 3,33% 0,00% 0,00%

Fornecedores a Pagar 60.000,00 20,00% 24,00% 4,80%

Exigível a Longo Prazo 85.000,00 28,33% 20,00% 5.67%

Patrimônio Líquido 115.000,00 38,33% 18,00% 6,90%

4.3.4 -Outras Informações

Outras informações a respeito do processo de investimento devem ser levadas em consideração na análise.

Origens das Propostas: expansão, lançamento de novos produtos, modernização, instalação, relocalização.

Tipos de Investimento: Independentes, economicamente dependentes, mutuamente excluden-tes, restrições orçamentárias.

É preciso levar em conta, ainda, os aspectos de risco inerentes a todo projeto. Como os inves-timentos são decisões tomadas fundamentalmente em relação ao futuro, é sempre necessário que se inclua uma avaliação do risco no estudo da viabilidade econômica.

Por exemplo, os fluxos de caixa definidos para as decisões de investimento são valores previs-tos de ocorrer ao longo de determinado período de tempo futuro, estando associados, evidentemente, à incertezas inerentes às previsões.

Existem diversos métodos de Matemática e Estatística usados para se avaliar o risco de um in-vestimento, buscando todos eles conhecer a probabilidade de ocorrência de determinado estado de natureza e seus resultados. Algumas técnicas e métodos bastante adotados são: Medidas Estatística de Dispersão, Distribuição de Probabilidades, Árvores de Decisão (adotada em decisões seqüenciais), Simulação, etc.

Muitas vezes, a unidade decisorial adota, de maneira mais simplificada, o incremento da taxa de retorno exigida do investimento como critério de avaliação do risco. Dependendo de certas circunstâncias, esta medida nem sempre é adequada.

A moderna teoria de Finanças vem incorporando, nas decisões de investimento em condições

de risco, o método do CAPM - “Capital Asset Pricing Model”, ou Modelo de Precificação de Ativos.

O CAPM, em essência, define a remuneração pelo risco através da taxa adotada pelo mercado.

Os fluxos de caixa das alternativas de investimento podem se apresentar expressos sob diferen-tes formas:

Fluxos de Caixa Nominais - Encontram-se expressos em valores correntes da época de sua ocorrência;

Fluxo de Caixa Constantes - os valores apresentam o mesmo poder de compra, ou seja, estão referenciados em moeda de mesma capacidade aquisitiva;

4.3.5.- Métodos de Análise

São definidos a seguir os métodos quantitativos de análise de investimento mais utilizados.

4.3.5.1.- Valor Presente Líquido (VPL ou NPV)

Reflete a riqueza em valores absolutos do investimento medida pela diferença entre o valor presente das entradas de caixa e o valor presente das saídas de caixa, isto é:

E1 E2 En S1 Sn VPL = [--- + --- + ...+ --- ] - [ So + --- + ...+ ---] (1+K) (1+K)2 (1+K)n (1+K) (1+K)n Conseqüentemente:

Ej Sj VPL = [ n --- ] - [ So + n + --- ]

j=1 (1+K) j j=1 (1+K)j

Em que:

E = Fluxos esperados de entrada de caixa, ou seja, fluxos operacionais líquidos de caixa gerados pelo investimento;

S = Fluxos de saída de caixa ( investimento);

K = Taxa de atratividade do investimento usada para atualizar o fluxo de caixa.

O método VPL exige a definição prévia desta taxa para descontar os fluxos de caixa.

O VPL, desta forma, é determinado descontando-se os fluxos financeiros pela taxa de atrativi-dade (taxa de retorno exigida) definida para o projeto, apurando-se assim o retorno econômico espera-do.

O critério de aceitação-rejeição do método é bastante simples: é considerado atraente todo investimento que apresente um VPL maior ou igual a zero. Projetos com VPL negativo indicam um retorno inferior à taxa mínima requerida, revelando ser economicamente desinteressante sua aceitação.

4.3.5.2.- Taxa Interna de Retorno (TIR ou IRR)

Sj Ej So + n --- = n ---

j=1 (1+K) j j=1 (1+K)j

Em que:

k = taxa de rentabilidade equivalente periódica (TIR)

Pelo enunciado, para o cálculo da taxa interna de retorno é necessário o conhecimento do dis-pêndio de capital (ou disdis-pêndios, caso o investimento esteja prevendo mais de uma aplicação de capi-tal) e dos fluxos líquidos de caixa gerados exclusivamente pela decisão.

A TIR reflete a rentabilidade relativa (percentual) de um projeto de investimento expres-sa em termos de uma taxa de juros equivalente periódica.

A aceitação ou rejeição do investimento com base neste método é definida pela comparação que se faz entre a TIR encontrada e a taxa de atratividade exigida pela empresa. Se a TIR exceder a taxa mínima de atratividade o investimento é classificado como economicamente atraente. Caso con-trário, há recomendação técnica de rejeição.

4.3.5.3- Índice de Lucratividade (IL) e Taxa de Rentabilidade (TR)

O índice de lucratividade (IL) é medido pela relação entre o valor atualizado dos fluxos de cai-xa operacionais líquidos de entrada e os de saída (investimentos), ou seja:

n

j=1 Ej / (1+k)j

IL = --- So + n Sj / (1+k)j

j=1

Indica, para cada R$ 1 aplicado em determinado investimento, quanto a empresa apurou de re-torno, expressos todos os resultados em valores atualizados pela taxa mínima de atratividade.

Quando o índice de lucratividade for superior a 1,0 , indica um valor presente líquido maior que zero, revelando ser o projeto economicamente atraente. Em caso contrário, IL menor que 1,0 , tem-se um indicativo de desinteresse pela alternativa, a qual produz um valor atualizado de entrada de caixa menor que o de saída (VPL negativo).

VPL

TR = --- So + n Sj / (1+k)j

j=1

Os dois métodos são representativamente bastante próximos, sendo conhecidos também por relação custo/benefício.

4.3.5.4- Período de “Payback”

Apesar de não ser um método baseado no critério de fluxo de caixa descontado, o período de

“Payback” se destaca pela sua simplicidade e ampla utilização pelas unidades decisórias.

O método consiste, em essência, no cálculo do prazo necessário para que o montante do dis-pêndio de capital efetuado seja recuperado através dos fluxos líquidos de caixa gerados pelo investi-mento.

O “payback” convive com duas deficiências:

a) não leva em conta os fluxos de caixa que ocorrem após o período de “payback”;

b) não leva em conta as magnitudes dos fluxos de caixa e sua distribuição nos períodos que antecedem ao período de “payback”.

Diante dessas restrições, é recomendado que o período de payback” seja determinado através do

critério de fluxo de caixa descontado, sendo a dimensão do “payback” o tempo gasto para que o VPL

passe de negativo para positivo.

No processo de decisão, o período de “payback” é comparado com o padrão estabelecido pela empresa. Excedendo ao limite fixado, o investimento apresenta indicações de rejeição. A aceitação se

revela quando o “payback” for inferior ao padrão.

4.3.6.-Análise comparativa dos Métodos para um Único Investimento

Um projeto de investimento tratado individualmente é classificado como atraente se apresentar VPL positivo, ou TIR superior (ou igual) à TMA requerida, ou um IL maior que 1,0 (ou ainda uma TR positiva).

Para um único projeto de investimento, ou para projetos independentes (que podem ser

imple-mentados ao mesmo tempo), os métodos de análise que levam em conta os fluxos de caixa

descon-tados convergem sempre para a mesma decisão.

0 1 2 3 4 5

--- --- --- --- --- --- -$1.200 $ 200 $ 400 $ 400 $ 600 $ 600

Definindo-se em 15% a taxa periódica de atratividade para o investimento, têm-se os seguintes resultados dos métodos de avaliação:

VPL TIR IL TR “PAYBACK” --- --- --- --- --- $ 180,73 20,20% 1,15 15,0% 4,4 Períodos

200,00 400,00 400,00 600,00 600,00

VPL = [ --- + --- + --- + --- + ---] - 1.200,00 (1,15) (1,15)2 (1,15)3 (1,15)4 (1,15)5

VPL = 1.380,73 - 1.200,00 = +180,73

200,00 400,00 400,00 600,00 600,00 1.200 = [ --- + --- + --- + --- + ---] (1+ i ) (1+ i)2 (1+ i )3 (1 + i )4 (1 + i )5

TIR (i) = 20,20% ao período

IL = 1.380,73 / 1200,00 IL = 1,15

TR = 180,73 / 1200,00 TR = 15%

“Payback” = (1.200,00/ 1.380,73 ) x 5 anos

Finalmente o período de “payback”, revela, em valores atualizados, uma expectativa de retorno

financeiro de aproximadamente 4,4 anos. Este resultado deve ser comparado com o limite-padrão fixa-do pela empresa.

Desta maneira, trabalhando-se com um único projeto de investimento, a aplicação dos

mé-todos de avaliação é processada de maneira bastante simples tendo como característica a total coinci-dência em termos de decisão.

Os resultados do VPL e TIR podem ser graficamente representados pela Figura 1 abaixo. VPL ($)

1.000,00

20,2 Taxa de Desconto (%) Figura 1 - Desempenho Comparativo: VPL x TIR

O gráfico comparativo do VPL e TIR permite representar o perfil do investimento e suas carac-terísticas de retorno. O Eixo horizontal incorpora diferentes taxas de desconto a serem aplicadas aos fluxos de caixa. O eixo vertical determina o valor presente líquido obtido a partir de cada taxa de des-conto descrita. O VPL é apurado para um intervalo de taxas razoavelmente amplo, permitindo refletir uma linha de comportamento bastante representativa.

Observe que o VPL decresce à medida que o percentual de desconto se eleva. A linha do VPL corta o eixo horizontal à taxa de 20,2%, ponto em que o NPV é nulo, indicando ser esta a TIR do in-vestimento. Taxas de desconto acima deste valor produzem NPV negativos, indicando o desinteresse pela alternativa.

VPL (R$)

O eixo das abscissas representa o tempo e o das ordenadas o valor presente líquido (em R$). No momento inicial ( to) o VPL é negativo e igual ao valor do investimento de $ 1.200,00. O VPL vai se incrementando ao longo do tempo de conformidade com a execução dos benefícios de caixa do investimento.

Para a recuperação total do investimento, indicando pela presença de um VPL nulo, são neces-sários, conforme calculado anteriormente, 4,4 anos. Esta marca temporal é indicada no gráfico através

do ponto de interseção entre a linha do “payback”e o eixo horizontal do tempo.

Por outro lado, ao se analisar comparativamente dois ou mais projetos de investimento, os métodos quantitativos podem ser conflitantes em termos de decisão, recomendando alguns a aceitação e outros a rejeição de um mesmo investimento. É perfeitamente possível, em determina-das circunstâncias, deparar-se com situações em que o VPL classifica um determinado investimento X como o mais atraente; a TIR indica o desinteresse econômico dessa alternativa e seleciona o investi-mento Y como o que deve ser aceito; a TR, por sua vez, demonstra maior interesse pelo investiinvesti-mento Z, e assim por diante.

Nestas condições, a decisão ótima fica bastante prejudicada, impedindo que se alcance o objeti-vo de maximização da riqueza segundo um único critério.

4.3.7.- Análise Crítica

4.3.7.1.- Taxa Interna de Retorno (TIR)

Conforme foi demonstrado, a TIR é a taxa de juros que faz com que o valor presente das entra-das esperaentra-das de caixa se igualem ao valor presente entra-das saíentra-das de caixa determinaentra-das pelo investimen-to. O método, apesar de bastante conhecido e intuitivo, apresenta dois grandes inconvenientes.

O primeiro refere-se ao pressuposto implícito de reinvestimento dos fluxos intermediários de caixa à própria taxa interna “i” encontrada. Este pressuposto apresenta-se de difícil execução prática, somente verificado em algumas situações especiais.

Por exemplo, se uma empresa fizer um desembolso imediato de $ 3.000,00 na expectativa de receber $ 700,00 ao final de um ano, $ 900,00 em dois anos, $ 1.400,00 em três anos e $ 1.700,00 em quatro anos, a taxa de retorno (TIR) atinge a 17,5% ao ano.

Assim, ao se reinvestir os fluxos de entradas de caixa (benefícios de caixa) à TIR de 17,5% apura-se o montante de $ 5.723,12 ao final do 4º ano, o qual, confrontado geometricamente com o investimento de $ 3.000,00 no momento inicial, revela uma taxa equivalente anual de 17,5%.

No entanto, ao se admitir o reinvestimento desses fluxos de entrada de caixa à taxa de 10% ano, por exemplo, chega-se a um montante de $ 5.260,70 ao final do 4º ano, apurando-se uma taxa equivalente de 15,0% ano.

Logo, verifica-se que a TIR somente faz sentido se os fluxos de caixa puderem ser automatica-mente reaplicados à própria taxa interna de juros calculada. Reinvestimentos à taxa de juros inferiores, situação geralmente verificada na prática, promovem redução da TIR calculada.

A taxa interna de retorno, quando usada para interpretar a taxa de retorno de um investimento, é entendida como dependente unicamente dos fluxos de caixa da alternativa de investimento em conside-ração, não levando em conta as suposições com relação às taxas de reinvestimento destes valores ao longo do tempo.

O segundo problema apontado é que o método da TIR nem sempre produz uma única ta-xa “i” real e positiva. Para um fluxo de caita-xa definido como convencional (existe uma única inver-são de sinal) há uma e somente uma taxa de retorno.

E, situações que fogem a estrutura convencional de um fluxo de caixa (existe mais de uma in-versão de sinal), além de uma só taxa de retorno, podem existir situações com múltiplas TIR ou, até mesmo, não existir nenhuma TIR.

A ilustração descrita anteriormente e representada através do diagrama do fluxo de caixa abaixo é do tipo convencional, indicando que a TIR existe e é única.

700,00 900,00 1.400,00 1.700,00

0 1 2 3 4 (anos) 3.000,00 ---

(uma única inversão de sinal)

700,00 900,00 1.400,00 1.700,00 3.000,00 = --- + --- + --- + --- (1 + i ) (1 + i )2 (1 + i )3 (1 + i )4

Resolvendo-se: TIR ( i) = 17,5% ao ano.

Investimento não-convencional com uma única TIR.

--- 75,00 --- 400,00

0 1 2 3 (períodos) 300,00 20,00

(mais de uma inversão de sinal) 75,00 20,00 400,00 -300,00 + --- - --- + --- = 0 (1 + i ) (1 + i )2 (1 + i )3

Resolvendo-se: TIR (não-convencional) = 16,9% ao período.

O investimento produz um valor presente líquido positivo somente com uma taxa de desconto a partir de 16,9% ao período.

Graficamente, tem-se:

VPL ($) 155

16,9 Taxa de Desconto (%)

Investimento não-Convencional com Múltiplas TIR. --- 72,00 ---

0 1 2 (períodos) 30,00 30,00

(mais de uma inversão de sinal) 72,00 30,00 -30,00 = + --- - --- (1 + i) ( 1 + i)2

VPL ($)

12,00

-46,33 0 86,33 (Taxa de Desconto (%)

O valor presente líquido se anula com mais de uma taxa de juros, indicando a existência de múltiplas TIR.

Investimento não-Convencional com TIR indeterminada. ---

100,00 1.000,00

0 1 2 3 (períodos)

500,00 500,00 --- ---

(mais de uma inversão de sinal)

500,00 1.000,00 500,00 -100,00 - --- + --- + --- = 0 (1 + i ) (1 + i )2 (1 + i )3 Resolvendo-se:

TIR (i) = Indeterminado ( não há solução)

A linha do VPL não corta o eixo horizontal em nenhuma parte, apresentando-se sempre maior que zero qualquer que seja a taxa de desconto utilizada.

Existem diversos critérios que objetivam interpretar a existência de múltiplas taxas de retorno. Apesar do fundamento lógico que costumam apresentar, os métodos não conseguem proporcionar

re-sultados irrefutáveis. Nestas condições, é propósito que o método da TIR seja válido somente para