Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761

Qualidade em mobile banking segundo professores e estudantes de

tecnologia brasileiros

Quality in mobile banking according to Brazilian technology professors

and students

DOI:10.34117/bjdv5n7-162

Recebimento dos originais: 28/06/2019 Aceitação para publicação: 19/07/2019

Carlos Eduardo Stefani

Mestrando em Gestão e Tecnologia em Sistemas Produtivos pelo Centro Paula Souza Instituição: Centro Paula Souza

Endereço: Rua dos Bandeirantes, 169 – Bom Retiro, São Paulo – SP, Brasil E-mail: cafani@gmail.com

Marília Macorin de Azevedo

Doutora em Engenharia de Produção pela Universidade de São Paulo Instituição: Centro Paula Souza

Endereço: Rua dos Bandeirantes, 169 – Bom Retiro, São Paulo – SP, Brasil E-mail: marilia.azevedo@fatec.sp.gov.br

Marcelo Duduchi

Doutor em Psicologia Experimental pela Universidade de São Paulo Instituição: Centro Paula Souza

Endereço: Rua dos Bandeirantes, 169 – Bom Retiro, São Paulo – SP, Brasil E-mail: mduduchi@gmail.com

RESUMO

Este estudo apresenta uma aplicação do SERVQUAL para avaliação da qualidade do serviço de mobile banking, abordando o gap 5, que confronta a diferença da percepção de qualidade em relação à expectativa, indica as dimensões mais relevantes para este serviço segundo diversas fontes (literatura científica, especialistas e usuários de uma amostra), desenvolve e aplica um questionário. Verificou-se que, num âmbito geral, a qualidade percebida ainda não atinge às expectativas do público pesquisado, tendo somente uma dimensão as superado. Além disso, as dimensões indicadas como de maior importância pelos especialistas não foram as mesmas que os respondentes tiveram maior expectativa, indicando que existe possibilidade de melhor direcionamento dos esforços por parte das instituições fornecedoras do serviço.

Palavras chaves: Sistemas produtivos, mobile banking, qualidade em serviços, SERVQUAL

ABSTRACT

This study presents an application of SERVQUAL to assess the quality of the mobile banking service, addressing the gap 5, which confronts the difference in perception of quality in

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761 relation to the expectation, indicates the most relevant dimensions for this service according to several sources (scientific literature, specialists and users of a sample), develops and applies a questionnaire. It was verified that, in a general scope, perceived quality still does not reach the expectations of the researched public, with only one dimension being overcome. In addition, the dimensions indicated as of greater importance by the specialists were not the same as the respondents had higher expectations, indicating that there is a possibility of better targeting of the efforts by the institutions that provide the service.

Keywords: Productive systems, mobile banking, quality of services, SERVQUAL

1. INTRODUÇÃO

Os bancos têm percebido as mudanças nas relações com o consumidor. Enquanto antes os clientes eram mantidos pela fidelidade com a marca, atualmente eles gozam das facilidades proporcionadas pelos meios digitais, que os fornecem poder de escolha ao acesso de praticamente um clique. Além disso, os bancos têm vislumbrado ameaças de novos entrantes como Fintechs, e seus modelos de negócio inovadores, e gigantes de tecnologia como Google e Facebook e sua extensa base de clientes.

Tem havido, então, esforços por parte dos bancos para promover a transformação digital de seus negócios, buscando levar a lógica digital para o centro de suas estratégias, não apenas no que diz respeito à tecnologia, mas buscando criar novos modelos de negócio e até mesmo parcerias que permitam ao banco ser o ponto de acesso a todo um ecossistema interconectado (FEBRABAN, 2018).

Dados do Banco Central do Brasil (BCB), mostram que a quantidade de transações bancárias realizadas por meios não presenciais é superior às presenciais, como pode ser visto na Figura 1, sendo que em 2017 representava 66% de todas as transações. A utilização de mobile banking (telefones celulares e PDAs), por sua vez, cresce de forma acentuada e já ultrapassa as realizadas por meio de computador (internet, home e office banking) (BCB, 2017).

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761

Figura 1 – Quantidade de transações bancárias por canal

Fonte: BCB (2017)

O crescimento acelerado da utilização de mobile banking é um dos principais destaques da Pesquisa FEBRABAN de Tecnologia Bancária 2018 (FEBRABAN, 2018). A pesquisa corrobora com os resultados do BCB. De acordo com a pesquisa, o número de contas movimentadas por mobile banking já se iguala às movimentadas por internet banking. No ano anterior, a movimentação por internet banking superava 15% a do mobile banking e mostra tendência de crescimento, conforme vão sendo adicionadas funcionalidades e serviços aos consumidores. Entre 2012 e 2017 o volume médio de transações por conta realizadas por internet banking reduziu 53,7%, enquanto no mobile banking cresceu 436% no mesmo período. De 2016 para 2017 o número de contas abertas por mobile banking teve crescimento de quase três vezes, como é mostrado na Figura 2, superando o internet banking e atingindo a marca de 1,6 milhões de contas abertas em 2017.

Uma possível explicação para este crescimento dá-se pela universalização do acesso à telefonia móvel e acesso à internet por meio do celular. Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), em 2016, 95% dos brasileiros utilizavam o smartphone para acessar a internet, contra 57,8% que utilizavam o computador (IBGE, 2016). De acordo com Uma possível explicação para este crescimento dá-se pela universalização do acesso à telefonia móvel e acesso à internet por meio do celular. Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), em 2016, 95% dos brasileiros utilizavam o smartphone para acessar a internet, contra 57,8% que utilizavam o computador (IBGE, 2016). De acordo com informações da Agência Nacional de Telecomunicações (ANATEL) existiam 234,25 milhões de linhas móveis em operação em setembro de 2018. Isto representa 112% da população

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761 brasileira, ou seja, existem mais linhas móveis ativas do que habitantes no país (ANATEL, 2018).

Figura 2 – Contas digitais abertas em 2016 e 2017

Fonte: Febraban (2018)

O setor bancário é um dos que mais investem em tecnologia no Brasil. A aposta do setor na utilização de tecnologias móveis vai ao encontro do comportamento do consumidor, que busca maior comodidade e está disposto a experimentar inovações à medida em que os bancos investem em melhoria na qualidade da experiência (FEBRABAN, 2018).

Professores e estudantes de tecnologia já estão inseridos no contexto da tecnologia e a utilizam para diversos fins, por vezes na própria sala de aula como instrumento pedagógico e fora dela como ferramenta de colaboração (PIMENTEL e FUKS, 2011). Além disso, representam clientes potenciais que os bancos vêm explorando por meio de contas com características especiais, como conta salário e universitária.

A qualidade dos serviços se estabelece quando há uma relação entre a expectativa do consumidor e a percepção do serviço efetivamente prestado (PARASURAMAN, ZEITHAML e BERRY, 1988). Deste modo, investigar a qualidade percebida no uso do mobile banking em relação à expectativa do consumidor pode ser uma ferramenta para ampliar ainda mais a adoção do mobile banking por meio da melhoria da experiência. Isto nos leva à seguinte questão de pesquisa:

Qual a qualidade percebida no uso de mobile banking segundo professores e estudantes de tecnologia brasileiros?

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761 2. REFERENCIAL TEÓRICO

A seguir é apresentada a fundamentação teórica na qual este trabalho está baseado. Esta sessão inclui uma discussão sobre o SERVQUAL, utilizado para medir a qualidade em serviços e uma revisão da literatura sobre outras pesquisas semelhantes. Ressalta-se que não foram abordadas ferramentas de avaliação da qualidade de software, como ISO 9000-3, ISO/IEC 9126, PSP, SPICE, CMM, entre outras, pois o objetivo da pesquisa foi avaliar, pela percepção dos usuários, a qualidade do serviço oferecido que utiliza-se do software como meio, não as características do software que levaram à percepção de qualidade.

2.1. SERVQUAL

O SERVQUAL é uma escala de itens múltiplos utilizado para medir qualidade em serviços desenvolvido por Parasuraman, Zeithaml e Berry (1988). O objetivo dos autores foi criar uma forma quantitativa de medição de qualidade a partir da percepção dos consumidores que contemplasse as características únicas de serviços quando comparados a produtos: intangibilidade, heterogeneidade e inseparabilidade da produção com o consumo (PARASURAMAN, ZEITHAML e BERRY, 1985; PARASURAMAN, ZEITHAML e BERRY, 1988).

A medida base do SERVQUAL é a percepção de qualidade pelo consumidor, que é subjetiva, porém mensurável. A percepção de qualidade é uma forma de atitude que está relacionada, mas não é o mesmo que satisfação, pois está baseada no grau de discrepância, positiva ou negativa, da expectativa (o que poderia, não necessariamente o que deveria, ser oferecido pelo fornecedor do serviço) em relação à percepção de desempenho alcançado pelo serviço utilizado (PARASURAMAN, ZEITHAML e BERRY, 1988).

Dimensões de avaliação foram definidas pelo SERVQUAL e se basearam em estudos exploratórios realizados previamente pelos próprios autores Parasuraman, Zeithaml e Berry (1985). A partir de 10 dimensões potenciais, foram realizados refinamentos e combinações que resultaram em 5 itens, mostrados no Quadro 1 (PARASURAMAN, ZEITHAML e BERRY, 1988).

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761

Quadro 1 – Dimensões do SERVQUAL

Dimensão Descrição

Tangíveis Instalações físicas, equipamentos e aparência do pessoal

Confiabilidade Habilidade para usufruir do serviço prometido de forma confiável e acurada

Responsividade Desejo de ajudar consumidores e prontidão na oferta do serviço Garantia Conhecimento e cortesia dos empregados e sua habilidade para

inspirar confiança

Empatia Cuidado, atenção individualizada aos consumidores

Fonte: Adaptado de Parasuraman, Zeithaml e Berry (1988)

De acordo com Parasuraman, Zeithaml e Berry (1988), o SERVQUAL pode ser utilizado para avaliar as expectativas e percepções dos consumidores visando aprimorar os serviços. Segundo os autores, também pode ser utilizado para determinar a importância relativa de cada dimensão na percepção geral de qualidade pelo consumidor.

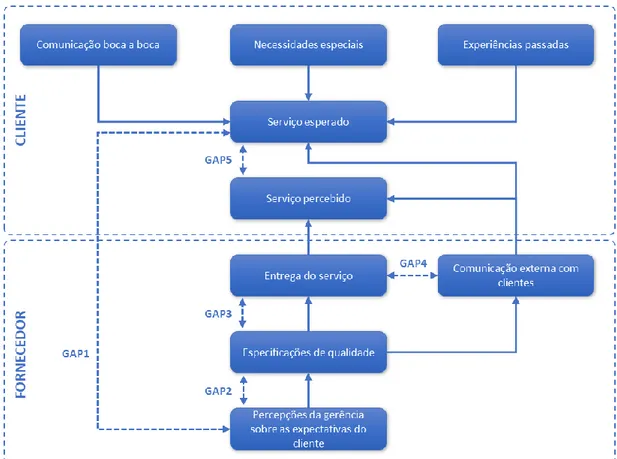

Parasuraman, Zeithaml e Berry (1985) determinaram em sua pesquisa exploratória um conjunto de cinco possíveis gaps (discrepâncias) de qualidade a serem explorados no SERVQUAL:

• Gap 1: divergência entre a expectativa do cliente e o que a empresa ou o prestador do serviço entendeu como sendo a expectativa do cliente.

• Gap 2: divergência entre o entendimento da empresa e as especificações que elabora para atender o cliente.

• Gap 3: divergência entre as especificações elaboradas e o serviço gerado. • Gap 4: divergência entre o serviço gerado e a comunicação externa ao cliente. Gap 5: divergência entre o serviço esperado e o serviço fornecido.

Segundo os autores, estes gaps podem ser os maiores obstáculos na tentativa de entregar um serviço que os consumidores percebam como de alta qualidade. A Figura 3 resume a relação entre os gaps do SERVQUAL.

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761

Figura 3: - Modelo de qualidade em serviços

Fonte: Adaptado de Parasuraman, Zeithaml e Berry (1985)

Observa-se que somente o GAP 5 é medido apenas com informações do cliente, todos os demais gaps envolvem também o fornecedor do serviço (PARASURAMAN, ZEITHAML e BERRY, 1985). Para sua medição é aferida a diferença da Percepção (P) em relação à Expectativa (E) de qualidade (P-E). Caso o resultado seja menor que zero, não atingiu a expectativa, caso seja igual a zero atingiu a expectativa e caso seja maior que zero superou a expectativa (PARASURAMAN, ZEITHAML e BERRY, 1988).

Esta pesquisa se propõe a explorar o GAP 5 por meio da percepção de professores e estudantes de tecnologia frente às suas expectativas, focando, portanto, na ótica exclusiva de clientes consumidores do serviço.

2.2. QUALIDADE EM MOBILE BANKING

De acordo com a base Scopus, foram publicados 176 artigos que tratam de qualidade e mobile banking nos últimos 5 anos (2014 a 2018) nas áreas de computação, engenharia, administração, ciências sociais e economia. Como pode ser visto na Figura 4, as publicações sobre o tema foram ampliadas de 2016 a 2018, sendo que em 2016 foram 26 publicações, chegando a 38 publicações em 2017 e 45 publicações em 2018. Estes números mostram

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761 tendência ascendente e confirmam a relevância do tema. A string de pesquisa completa utilizada para esta breve bibliometria é mostrada no Apêndice A.

Figura 4 – Documentos publicados por ano

Fonte: Scopus

Índia, Estados Unidos, Reino Unido e China, em ordem ascendente de publicações, foram os países que mais publicaram sobre o tema, como pode ser visto na Figura 5.

Figura 5 – Documentos por país

Fonte: Scopus

O Brasil publicou somente um artigo no período, porém, como é visto no Quadro 2, que lista os 5 artigos mais citados, foi o artigo que teve o maior número de citações.

Quadro 2 – Artigos sobre qualidade em mobile banking mais citados segundo base Scopus

Id Autores Ano Título País Citações

A Malaquias

e Hwang 2016

An empirical study on trust in mobile banking:

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761

Id Autores Ano Título País Citações

B Tam e

Oliveira 2016

Understanding the impact of m-banking on individual performance: DeLone & McLean and TTF perspective Portugal 24 C Upadhyay e Jahanyan 2016

Analyzing user perspective on the factors affecting use intention of mobile based transfer payment

Índia 12

D Jun e

Palacios 2016

Examining the key dimensions of mobile banking service quality: an exploratory study

Estados Unidos 9

E Noh e Lee 2016

An analysis of the relationship between quality and user acceptance in smartphone apps

Korea do Sul 9

Fonte: Autores, dados obtidos na base Scopus

Foi realizada análise de conteúdo dos artigos selecionados para identificar as dimensões do SERVQUAL mais abordadas, sendo consideradas tanto referências diretas quanto aquelas que se pode inferir pelo contexto. O resultado é mostrado no Quadro 3, sendo que a coluna Id representa o identificador do artigo, conforme referências presentes no Quadro 2, tema principal representa o assunto que aborda e os demais campos as dimensões SERVQUAL abordadas no estudo.

Quadro 3 – Dimensões SERVQUAL abordadas sobre qualidade em mobile banking em artigos

Id Tema

principal Tangíveis Confiabilidade Responsividade Garantia Empatia A Confiança na

adoção Não Não Não Sim Não

B

Eficiência e eficácia no

uso

Não Não Não Não Não

C

Fatores da intenção de

uso para pagamentos

Sim Sim Não Sim Não

D

Principais dimensões da

qualidade

Sim Sim Sim Sim Sim

E Como qualidade, atitude e confiança afetam aceitação

Não Não Não Não Não

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761 O artigo A (SANTOS, VEIGA E MOURA, 2016) realiza um estudo sobre confiança na adoção de mobile banking com estudantes no Brasil. Seus resultados mostraram que estudantes de tecnologia, ao contrário do encontrado na literatura pesquisada por seus autores, não possuem maior confiança no uso de mobile banking e estudantes mais jovens possuem maior confiança no mobile banking.

O artigo B (TAM e MALAQUIAS, 2016) aborda qualidade de uma forma geral. Por isso, não foi classificado em nenhuma dimensão, pois não as distingue. Conclui que a qualidade do sistema de mobile banking influencia a satisfação dos usuários e sua adoção e uso.

O artigo C (UPADHYAY e JAHANYAN, 2016) menciona conectividade, que pode ser classificado como elemento de tangíveis, capacidade tecnológica de completar a tarefa, como fator de confiabilidade e segurança estrutural, como fator de garantia.

O artigo D (JUN e PALACIOS, 2016) faz um estudo exploratório sobre as dimensões da qualidade em mobile banking e seu resultado (conteúdo, acurácia, facilidade de uso, velocidade, estética, segurança, recursos disponíveis, conveniência, confiança, responsividade, competência, cortesia, credibilidade, acesso, comunicação, entendimento do consumidor e aprimoramento contínuo) abordam todas as dimensões do SERVQUAL. Segundo o estudo, os consumidores têm a tendência de compartilhar mais suas insatisfações com o mobile banking do que suas satisfações. Como resultado, acurácia (confiabilidade) foi o item mais mencionado como fator de qualidade, seguido de conveniência (tangíveis) e facilidade de uso.

O artigo E (NOH e LEE, 2016) trata da correlação entre qualidade, atitude e confiança e a aceitação no uso de mobile banking. O estudo encontra como fatores que mais afetam a intenção de uso: qualidade do sistema, qualidade da informação, qualidade do serviço, facilidade de uso, benefício econômico e atitude. Não foi possível distinguir as dimensões do SERVQUAL abordadas no artigo pois, assim como ocorre com o artigo B (TAM e MALAQUIAS, 2016), não faz distinção entre elas.

Como resultado, as dimensões mais abordadas nos artigos analisado foram, na sequência, garantia (abordada em 3 artigos), confiabilidade (abordada em 2 artigos e indicada como mais importante em um deles), tangíveis (abordada em 2 artigos) e, empatados, responsividade e empatia (abordados em apenas um artigo).

Com base na fundamentação teórica apresentada nesta sessão e para melhor direcionar a pesquisa, foram elaboradas as seguintes hipóteses (H):

H1. A expectativa de qualidade supera a qualidade percebida. (JUN e PALACIOS, 2016)

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761

H2. Quanto menor a idade melhor a percepção de qualidade frente à expectativa. (SANTOS, VEIGA E MOURA, 2016)

H3. Estudantes possuem melhor percepção de qualidade frente à expectativa.

H4. Professores e estudantes de cursos de tecnologia da informação possuem pior percepção de qualidade frente à expectativa. (SANTOS, VEIGA E MOURA, 2016)

3. Método

Esta pesquisa é classificada como levantamento amostral. Utiliza abordagem combinada, sendo qualitativa para busca e classificação das dimensões mais relevantes para avaliação da qualidade, com uso de variáveis nominais e ordinais (classificação), quanto quantitativa para a análise de dados amostrais da qualidade avaliada, com uso de variáveis discretas (contagem). Como instrumentos, faz uso de pesquisa bibliográfica, entrevistas exploratórias e pesquisa de avaliação (Survey) (CAUCHICK-MIGUEL, 2018).

Segundo Cauchick-Miguel (2018) a pesquisa qualitativa é um importante instrumento de pesquisa quando se deseja obter informações sob a perspectiva dos indivíduos e suas variáveis são categóricas e classificatórias, diferindo-se da pesquisa quantitativa que utiliza variáveis discretas (contagem) e contínuas (mensuração). Mensurar variáveis de pesquisa é, então, característica mais marcante da abordagem quantitativa. A abordagem quantitativa, porém, é um instrumento pouco adequado para entender o contexto do fenômeno, que é um ponto forte da abordagem qualitativa. Todavia, a abordagem quantitativa é menos suscetível a vieses na coleta de dados. A combinação de ambas, portanto, fortalece a qualidade da pesquisa (CAUCHICK-MIGUEL, 2018).

Para melhor direcionar a pesquisa, foram elaboradas previamente hipóteses baseadas na literatura. Segundo Cauchick-Miguel (2018) as hipóteses possuem respostas provisórias para o problema e representam importante instrumento para guiar a ação do pesquisador.

Os procedimentos metodológicos adotados podem ser vistos na Figura 6 e seguiu quatro etapas: busca na literatura, entrevistas, aplicação de questionários e análise dos resultados. Estas etapas estão mais detalhadas a seguir.

Para obtenção das dimensões mais mencionadas foi realizada busca na literatura e entrevistas a profissionais especialistas em desenvolvimento de software para mobile. A busca na literatura foi realizada por meio de análise bibliométrica, utilizando o critério de número de citações para identificar os artigos mais relevantes ao tema segundo a literatura. Segundo Tahai e Meyer (1999), o ranking obtido a partir do número de citações fornece uma base razoável para realizar pesquisas de qualidade, principalmente ao permitir

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761 comparação objetiva em diferentes periódicos. Foram realizadas três entrevistas exploratórias com especialistas em desenvolvimento de software para mobile do setor bancário com o objetivo de identificar as dimensões de qualidade consideradas por eles mais relevantes. Buscou-se, então, classificar tanto as entrevistas quanto os estudos de acordo com as dimensões do SERVQUAL para futura comparação com os dados empíricos desta pesquisa.

Foram aplicados questionários (Survey) em formulário eletrônico, utilizando a ferramenta Google Forms, com perguntas fechadas a professores e estudantes de tecnologia brasileiros da região metropolitana de São Paulo (cidade de São Paulo e outras cidades adjacentes). As perguntas, que podem ser vistas no Apêndice B, foram fechadas e de múltipla escolha. Em algumas delas além das opções apresentadas foi disponibilizada uma opção “outro” para que fosse informada uma opção diferente, quando se previu que as opções não esgotavam as possibilidades. Foram utilizadas nas perguntas três categorias principais: caracterização, expectativa de qualidade e qualidade percebida. A caracterização buscou obter o perfil dos respondentes para melhor entender o público que respondeu à pesquisa. A expectativa de qualidade e qualidade percebida, buscou aplicar a análise sugerida pelo SERVQUAL (PARASURAMAN, ZEITHAML e BERRY, 1988).

As perguntas das categorias expectativa de qualidade e qualidade percebida utilizaram a escala Likert (LIKERT, 1932) tradicional, tendo em vista que é um modo bastante difundido e aceito na comunidade científica para pesquisas de opinião em que o respondente manifesta sua concordância e discordância em relação a uma afirmação. A escala utilizada foi, portanto, de 1 a 5, sendo que 1 representou total discordância e 5 total concordância. Os dados foram analisados utilizando estatística básica.

Figura 6 – Procedimentos da pesquisa

Fonte: Autores

Coleta de dados exploratórios: Obtenção das dimensões SERVQUAL mais

relevantes

Coleta de dados

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761 Para verificar a qualidade da pesquisa e assegurar que as respostas à percepção de qualidade não estivessem sendo influenciadas pelas respostas às expectativas, foi calculada a correlação entre as variáveis dos resultados, apresentados na sessão a seguir. A correlação obtida foi de -0,4, ou seja, fraca correlação. Portanto, assegura-se que as respostas à percepção de qualidade não foram consequência direta das respostas à expectativa de qualidade, mesmo tendo sido realizadas em etapa única.

4. Resultados e discussões

Nesta sessão são apresentados os resultados das entrevistas e questionários (Survey) e discutidos sob a ótica dos objetivos desta pesquisa.

4. 1. ENTREVISTAS

As entrevistas foram realizadas com especialistas em desenvolvimento de aplicativos mobile, sendo que a amostra contemplou um gerente de desenvolvimento de sistemas, um analista especializado em experiência do usuário e um analista desenvolvedor de sistemas. Foi apresentada aos entrevistados a seguinte questão aberta para que pudessem discorrer sobre o tema:

Na sua visão, quais são os fatores de qualidade do banco pelo celular, tanto positivos quanto negativos?

As respostas foram analisadas por meio de análise de contexto que contemplou: confecção de lista classificada das palavras mais mencionadas e confecção de nuvem de palavras utilizando a ferramenta online WordsClouds (2018) e classificação das respostas de acordo com as dimensões do SERVQUAL.

Na Figura 7 pode-se observar que as palavras mais mencionadas foram, na sequência: celular, mão, computador, internet, mobile, experiência, atendimento, aplicativo, segurança, qualidade.

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761

Figura 7 – Nuvem de palavras mais citadas nas entrevistas e lista das 20 palavras mais citadas e seu número de

citações Palavra Num. celular 7 mão 7 computador 6 internet 6 mobile 6 experiência 4 atendimento 4 aplicativo 4 segurança 4 qualidade 4 sempre 4 alguma 4 banco 4 fácil 4 empatia 3 seguro 3 facilidade 2 intuitivo 2

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761

prático 2 confio 2

Para os objetivos deste estudo, vale destacar que a palavra “mão” se referiu à “sempre à mão”, ou seja, tangível, a palavra “experiência” como resultado da interação (responsividade) e “segurança” como fator de garantia.

O resultado individualizado foi que todos os entrevistados mencionaram fatores tangíveis como de qualidade, dois mencionaram fatores de responsividade e dois mencionaram fatores de garantia, como pode ser observado no Quadro 4. Nenhum deles mencionou fatores de confiabilidade ou empatia.

Quadro 4 – Fatores de qualidade citados pelos entrevistados

Função Tangíveis Confiabilidade Responsividade Garantia Empatia

A Gerente desenvolvimento de

sistemas Sim Não Não Sim Não

B Analista de experiência do

usuário (UX) Sim Não Sim Não Não

C Analista desenvolvedor de

sistemas Sim Não Sim Sim Não

Fonte: Autores

4.1. QUESTIONÁRIOS (SURVEY)

Foram obtidas 57 respostas ao questionário aplicado a professores e estudantes de tecnologia da cidade de São Paulo e cidades adjacentes, sendo que duas respostas foram descartadas devido aos respondentes terem indicado que não utilizam mobile banking, restando 55 respostas a serem analisadas.

As características do público respondente são mostradas no Tabela 1. Observa-se que o público predominante foi de estudantes (63,6%) do ensino superior e pós-graduação (76,4%) da Fatec e Centro Paula Souza (61,8%) na faixa etária de 30 a 45 anos (32,7%) cujos cursos não são de tecnologia da informação (61,8%) que utiliza Banco A e Banco E (60%) e mobile banking mais de 80% das vezes (56,4%). Porém, a amostra apresentou variedade de formações, faixas etárias, instituições, vínculos, nível de curso, cursos dentro e fora da área de tecnologia da informação, instituições financeiras e utilização de mobile banking, sendo suficientemente distribuída para realização de análises a partir das características.

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761

Tabela 1 – Características da amostra

Perguntas Respostas Frequência %

Formação Médio 2 3,6

Técnico 6 10,9

Superior 22 40,0

Pós-graduação 25 45,5

Faixa etária Menos de 20 anos 3 5,5

de 20 a 29 anos 16 29,1 de 30 a 45 anos 18 32,7 de 45 a 60 anos 14 25,5 acima de 60 anos 4 7,3 Instituição ETEC 10 18,2 FATEC 17 30,9 FIAP 3 5,5 FMU 2 3,6

Pós-graduação do Centro Paula Souza 17 30,9

Nenhuma 2 3,6

Outras (Cursinho Etapa, Faccamp, Uninter,

Usp) 4 7,3

Vínculo Aluno 35 63,6

Professor 15 27,3

Outros (Ex aluno, funcionário, nenhum) 5 9,1

Nível curso Médio 1 1,8

Técnico 12 21,8 Superior 24 43,6 Pós-graduação 18 32,7 Tecnologia da informação Sim 21 38,2 Não 34 61,8 Instituição financeira Banco A 18 32,7 Banco B 1 1,8 Banco C 10 18,2 Banco D 3 5,5 Banco E 15 27,3 Banco F 2 3,6 Banco G 6 10,9 Utilização de

mobile Menos de 20% das vezes 4 7,3

banking 21% a 40% das vezes 7 12,7

41% a 60% das vezes 7 12,7

61% a 80% das vezes 6 10,9

Mais de 80% das vezes 31 56,4

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761 O resultado consolidado da expectativa de qualidade frente à qualidade percebida é mostrado no Tabela 2. O resultado foi que apenas o aspecto Garantia superou às expectativas dos respondentes e todos os demais não atingiram a expectativa.

Tabela 2 – Resultados consolidados dos questionários expectativa e percepção de qualidade

Aspecto Expectativa

(E)

Percepção

(P) P-E Resultado

Tangíveis 4,5 3,7 -0,8 Não atingiu expectativa

Confiabilidade 4,7 4,0 -0,7 Não atingiu expectativa

Responsividade 4,4 4,2 -0,1 Não atingiu expectativa

Garantia 4,3 4,5 0,3 Superou expectativa

Empatia 4,1 3,8 -0,3 Não atingiu expectativa

Fonte: Autores

No que diz respeito às instituições financeiras, os respondentes afirmaram utilizar Banco A, Banco B, Banco C, Banco D, Banco E, Banco F e Banco G e o resultado é mostrado na Figura 8. Somente o Banco F (resultado 0,30) superou a expectativa geral, seguido por Banco A que por apenas -0,03 pontos não atingiu a expectativa. Fazendo um ranqueamento das demais instituições, partindo da que mais se aproximou para a que mais se distanciou em atingir a expectativa dos respondentes, o resultado foi: Banco C (-0,32), Banco E (-0,39), Banco G (-0,73), Banco B (-1,00) e Banco D (-1,33). Banco F é uma instituição do tipo startup com serviços totalmente digitais fundada em 2013 que não possui agências físicas, tendo sido pioneira neste modelo no Brasil. Estas características, possivelmente, contribuíram para o resultado alcançado. O Banco B possui características semelhantes as do Banco F, porém, contraditoriamente ao apresentado pelo rival, teve resultado inferior ao da maioria das instituições com outras características, classificando-se na penúltima posição no ranking.

O Banco A, que é uma das mais antigas e tradicionais instituições utilizadas pelos respondentes, possuindo mais de 200 anos, apresentou resultado superior a todas as demais exceto Banco F, como já mencionado, mostrando que tem investido para acompanhar e, pelo menos entre as grandes instituições, protagonizar a experiência digital de seus clientes.

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761

Fonte: Autores

Ainda sobre as instituições financeiras, a Figura 9 mostra os gaps (P-E) apresentados em cada uma.

Figura 9 – Qualidade em mobile banking por instituição financeira e dimensão

Fonte: Autores

Banco A, Banco C e Banco E apresentaram tangíveis como principal gap, indicando que as instituições precisam investir na disponibilidade das transações para atingir as expectativas de seus clientes. O Banco B teve como principal gap a empatia, indicando necessidade de melhoria no suporte ao usuário. Confiabilidade foi o principal gap apresentado pela Banco D e Banco G, indicando que as transações não estão sendo executadas com sucesso. Já o Banco F não apresentou gap em nenhuma dimensão, sendo o único dos apresentados que está atingindo ou superando as expectativas de seus clientes em todas as dimensões. -0.03 -1.00 -0.32 -1.33 -0.39 0.30 -0.73 -1.60 -1.40 -1.20 -1.00 -0.80 -0.60 -0.40 -0.20 0.00 0.20 0.40

Banco A Banco B Banco C Banco D Banco E Banco F Banco G

Qualidade em mobile banking por instituição financeira

-3.00 -2.00 -1.00 0.00 1.00 2.00

Banco A Banco B Banco C Banco D Banco E Banco F Banco G

Qualidade em mobile banking por instituição e dimensão

Média de Tangível (P-E) Média de Confiabilidade (P-E) Média de Responsividade (P-E) Média de Garantia (P-E) Média de Empatia (P-E)

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761 A hipótese H1 (A expectativa de qualidade supera a qualidade percebida) foi confirmada para as dimensões tangíveis, confiabilidade, responsividade e empatia, tendo sido refutada apenas para a dimensão garantia, como é mostrado na Figura 10. Isto mostra que a segurança dos dados pessoais e financeiros dos clientes é uma preocupação dos bancos pois é percebida de forma satisfatória pelos clientes. Por outro lado, o serviço prestado ainda pode melhorar na disponibilidade, execução efetiva e velocidade das transações e no suporte à utilização do aplicativo do banco.

Figura 10 – Comparação da expectativa e percepção de qualidade em mobile banking

Fonte: Autores

A hipótese H2 (quanto menor a idade melhor a percepção de qualidade frente à expectativa) foi refutada, pois a faixa etária inferior (menos de 20 anos) teve uma relação Percepção menos Expectativa (P-E) média, considerando todas as dimensões, de -0,33, que é inferior às faixas de 20 a 29 anos (0,01) e acima de 60 anos (0,05), como é mostrado na Figura 11. As faixas etárias de 30 a 60 anos foram os que indicaram maior gap de qualidade.

Figura 11 – Qualidade em mobile banking por faixa etária

4.5 4.7 4.4 4.3 4.1 3.7 4.0 4.2 4.5 3.8 0.0 1.0 2.0 3.0 4.0 5.0

Tangíveis Confiabilidade Responsividade Garantia Empatia

Expectativa e percepção de qualidade em mobile banking

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761

Fonte: Autores

A hipótese H3 (estudantes possuem melhor percepção de qualidade frente à expectativa) também foi refutada, sendo que o resultado foi o oposto do esperado, estudantes apresentaram um P-E médio de -0,42, contra -0,25 de professores e 0,04 dos demais pesquisados, como pode ser visto na Figura 12.

Figura 12 – Qualidade em mobile banking por vínculo

Fonte: Autores

A hipótese H4 (estudantes e professores de cursos de tecnologia da informação possuem melhor percepção de qualidade frente à expectativa) foi confirmada. Estudantes e professores de tecnologia da informação apresentaram P-E médio de -0,24, contra -0,39 dos demais, como mostrado na Figura 13.

-0.33 0.01 -0.57 -0.54 0.05 -0.60 -0.40 -0.20 0.00 0.20

Menos de 20 anos de 20 a 29 anos de 30 a 45 anos de 45 a 60 anos acima de 60 anos

Qualidade em mobile banking por faixa etária

-0.42 -0.25 0.04 -0.50 -0.40 -0.30 -0.20 -0.10 0.00 0.10

Aluno Professor Outros

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761

Figura 13 - Qualidade em mobile banking estudantes e professores de Tecnologia da Informação e outros

Fonte: Autores

Apesar dos resultados terem mostrado que a qualidade percebida, no geral, não atende à expectativa, todos os itens apresentaram diferença inferior a 1 ponto, o que representa menos de 25% da diferença máxima teórica de 4 pontos. Este resultado indica que os bancos ainda precisam melhorar a qualidade do mobile banking, porém, estão perto de conseguir atingir e superar as expectativas dos clientes.

De acordo com as respostas obtidas, a expectativa média de qualidade, da maior para a menor, foi: confiabilidade (4,65), tangíveis (4,45), responsividade (4,36), garantia (4,29) e empatia (4,15). O resultado contraria parcialmente o referencial teórico, que abordou principalmente a dimensão garantia, sendo que a sequência das demais dimensões corroborou com o resultado deste estudo (confiabilidade, tangíveis, responsividade e empatia). Observa-se que a dimensão de maior expectativa (confiabilidade) também contraria a opinião dos especialistas obtida nas entrevistas, em que tangíveis foi a dimensão mais mencionada, enquanto nenhum fator de confiabilidade foi ao menos citado. Isto indica um ponto de atenção para que os bancos priorizem seus investimentos, uma vez que a diferença da percepção de qualidade nesta dimensão em relação à expectativa foi a segunda menor apresentada, conforme já discutido.

5. CONSIDERAÇÕES FINAIS

O estudo abordou o gap 5 proposto pelo SERVQUAL, em que se verifica a diferença da percepção de qualidade em relação à expectativa de qualidade. Foi realizada uma revisão na literatura sobre o tema e entrevistados três especialistas da área em desenvolvimento de software para mobile visando buscar os fatores mais relevantes. O levantamento amostral foi realizado por meio de questionários (Survey), tendo obtido 55 respostas válidas.

-0.24 -0.39 -0.50 -0.40 -0.30 -0.20 -0.10 0.00

Tecnologia da informação Outros

Qualidade em mobile banking de tecnologia da

informação e outros

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761 Ao investigar a qualidade percebida no uso de mobile banking segundo professores e estudantes de tecnologia chegou-se à conclusão de que, num âmbito geral, a qualidade percebida ainda não atinge às expectativas do público pesquisado. No que diz respeito às dimensões do SERVQUAL, somente garantia superou as expectativas dos pesquisados. Entre as instituições financeiras, somente o Banco F superou às expectativas, tendo como segundo colocado o Banco A que, por pouco, não atingiu a expectativa dos consumidores, sendo que as demais também não atingiram as expectativas.

A respeito das dimensões mais relevantes, este estudo aponta confiabilidade como dimensão de maior expectativa segundo os respondentes. Este resultado contraria o referencial teórico que apontou garantia como a principal dimensão e também contraria a opinião dos especialistas que apontou tangíveis como dimensão mais relevante.

O resultado indica possibilidades de melhoria do serviço por parte das instituições, especialmente nas dimensões em que houve maior diferença da qualidade percebida em relação à qualidade esperada. Porém, a diferença máxima da percepção em relação à expectativa foi inferior a 25%, indicando que, no conjunto, estão perto de conseguir atingir e superar as expectativas dos clientes.

Esta pesquisa está limitada a um determinado público (professores e estudantes de tecnologia) de uma região (cidade de São Paulo e adjacentes), portanto, o resultado não pode ser amplamente generalizado. Além disso, para cada dimensão do SERVQUAL foi abordado um aspecto.

O presente estudo contribui de forma prática ao mostrar as dimensões em que a percepção de qualidade em relação à expectativa de professores e estudantes de tecnologia no uso de mobile banking precisa de investimentos por parte das instituições financeiras. Como contribuição acadêmica, apresenta uma aplicação do SERVQUAL para avaliação da qualidade em mobile banking, indica as dimensões do SERVQUAL mais relevantes para o serviço segundo diversas fontes (literatura científica, especialistas e usuários de uma amostra) e desenvolve um questionário para avaliação.

Recomenda-se, em estudos futuros, aplicar os questionários a outros públicos para ampliar a possibilidade de generalização e sugere-se estudos que abordem outros aspectos inseridos em cada dimensão do SERVQUAL de forma a ampliar as variáveis de pesquisa. Apêndice A

Foi realizada busca na base Scopus em títulos, palavras chave e resumos pelos termos “mobile” e “bank*” e “quality” nos últimos 5 anos nas áreas de computação, engenharia,

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761 administração, ciências sociais e economia, utilizando a seguinte string de busca:

TITLE-ABS-KEY ( mobile AND bank* AND quality )

AND ( TO ( PUBYEAR , 2018 ) OR TO ( PUBYEAR , 2017 ) OR LIMIT-TO ( PUBYEAR , 2016 ) OR LIMIT-LIMIT-TO ( PUBYEAR , 2015 ) OR LIMIT-LIMIT-TO ( PUBYEAR , 2014 ) )

AND ( LIMIT-TO ( SUBJAREA , "COMP" ) OR LIMIT-TO ( SUBJAREA , "ENGI" ) OR LIMIT-TO ( SUBJAREA , "BUSI" ) OR LIMIT-TO ( SUBJAREA , "SOCI" ) OR LIMIT-TO ( SUBJAREA , "ECON" ))

Apêndice B

Questionário aplicado a estudantes e professores de tecnologia

N. Grupo Pergunta Respostas possíveis

1 Caracterização Qual sua formação acadêmica?

Pós-graduação, superior,

técnico, médio,

fundamental

2 Caracterização Qual sua faixa etária?

Menos de 20 anos, de 20 a 29 anos, de 30 a 45 anos, de 45 a 60 anos, acima de 60 anos (IBOPE, 2010) 3 Caracterização

Possui relacionamento acadêmico atual com qual instituição? (Marque o primeiro item da lista em que possuir relacionamento)

Pós-graduação do Centro Paula Souza, Fatec, Etec, outra (especificar)

4 Caracterização

Qual sua relação com a instituição da pergunta anterior? (Marque o primeiro item da lista que corresponder)

Professor ensino

tecnológico, professor ensino básico, aluno ensino tecnológico, aluno

ensino básico,

funcionário

5 Caracterização

Qual o nível do curso na instituição em que você está atualmente relacionado? (Se professor, indique do curso que ministra, não da sua formação)

Pós-graduação, superior,

técnico, médio,

fundamental

6 Caracterização Qual a área do curso que está atualmente relacionado?

Tecnologia da

informação, outros

7 Expectativa de qualidade

Tenho expectativa de que as transações estarão disponíveis quando eu necessitar delas (tangíveis)

Concordo totalmente, Concordo, Indiferente, Discordo, Discordo totalmente (Escala Likert)

8 Expectativa de qualidade

Tenho expectativa de as transações disponíveis serão executadas com sucesso (confiabilidade)

Concordo totalmente, Concordo, Indiferente,

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761

N. Grupo Pergunta Respostas possíveis

Discordo, Discordo totalmente (Escala Likert)

9 Expectativa de qualidade

Tenho expectativa de que cada operação será executada em poucos segundos (responsividade)

Concordo totalmente, Concordo, Indiferente, Discordo, Discordo totalmente (Escala Likert)

10 Expectativa de qualidade

Tenho expectativa de que, ao utilizar o aplicativo do banco, não colocarei em risco a segurança dos meus dados pessoais e financeiros (garantia)

Concordo totalmente, Concordo, Indiferente, Discordo, Discordo totalmente (Escala Likert)

11 Expectativa de qualidade

Tenho expectativa de que contarei com o suporte necessário para esclarecer dúvidas sobre a utilização do aplicativo do banco (empatia)

Concordo totalmente, Concordo, Indiferente, Discordo, Discordo totalmente (Escala Likert) 12 Caracterização Possui conta em qual banco? (Se em mais

de um, informar o que mais utiliza) Especificar, nenhum

13 Caracterização

Com que frequência você utiliza banco pelo celular (mobile banking) comparado aos outros meios de relacionamento bancário?

21% a 40%, Menos de 20% das vezes, 41% a 60% das vezes, 61% a 80% das vezes, Mais de 80% das vezes

14 Percepção de qualidade

Todas as transações que necessitei executar no aplicativo do banco estavam disponíveis (tangíveis)

Concordo totalmente, Concordo, Indiferente, Discordo, Discordo totalmente (Escala Likert)

15 Percepção de qualidade

Todas as transações que solicitei no aplicativo do banco foram executadas com sucesso (confiabilidade)

Concordo totalmente, Concordo, Indiferente, Discordo, Discordo totalmente (Escala Likert)

16 Percepção de qualidade

As operações que executei no aplicativo do banco ocorreram dentro do tempo esperado (responsividade)

Concordo totalmente, Concordo, Indiferente, Discordo, Discordo totalmente (Escala Likert)

17 Percepção de qualidade

Nunca tive problemas relacionados à segurança dos meus dados pessoais ou financeiros, originados da utilização do aplicativo do banco (garantia)

Concordo totalmente, Concordo, Indiferente, Discordo, Discordo totalmente (Escala Likert)

18 Percepção de qualidade

Quando necessitei de ajuda para utilização do aplicativo do banco contei com o suporte esperado (empatia)

Concordo totalmente, Concordo, Indiferente, Discordo, Discordo totalmente (Escala Likert) Fonte: Autores

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761 REFERÊNCIAS

ANATEL. Celulares pós-pagos crescem 13,16% em 12 meses. Agência Nacional de Telecomunicações, 2018. Disponível em <http://www.anatel.gov.br/dados/acessos-telefonia-movel>. Acesso em 18/11/2018.

BCB. As pessoas estão acessando serviços financeiros. Banco Central do Brasil, 2017. Disponível em < https://www.bcb.gov.br/nor/relcidfin/cap01.html>. Acesso em 18/11/2018.

CAUCHICK-MIGUEL. Metodologia de pesquisa em engenharia de produção e gestão de operações. Rio de Janeiro: Elsevier, 2018.

FEBRABAN. Pesquisa FEBRABAN de Tecnologia Bancária 2018. Federação Brasileira dos

Bancos, 2018. Disponível em:

<https://cmsportal.febraban.org.br/Arquivos/documentos/PDF/febraban_2018_Final.pdf>. Acesso em 18/11/2018.

IBGE. Acesso à internet e à televisão e posse de telefone móvel celular para uso pessoal. Pesquisa Nacional por Amostra de Domicílios Contínua - PNAD Contínua. Instituto Brasileiro

de Geografia e Estatística, 2016. Disponível em:

<ftp://ftp.ibge.gov.br/Trabalho_e_Rendimento/Pesquisa_Nacional_por_Amostra_de_Domici lios_continua/Anual/Acesso_Internet_Televisao_e_Posse_Telefone_Movel_2016/Analise_d os_Resultados.pdf >. Acesso em 18/11/2018.

IBOPE. Gerações Y e Z: Juventude Digital, 2010. Disponível em: <http://www4.ibope.com.br/download/geracoes%20_y_e_z_divulgacao.pdf>>. Acesso em 25/11/2018.

JUN, M.; PALACIOS, S. Examining the key dimensions of mobile banking service quality: an exploratory study. Estados Unidos: 2016.

LIKERT, R. A technique for the measurement of attitudes. Archives of Psychology. n. 140, p. 44-53, 1932.

MALAQUIAS, R.; HWANG, Y. An empirical study on trust in mobile banking: A developing country perspective. Computers in Human Behavior. Uberlândia: 2016.

Braz. J. of Develop., Curitiba, v. 5, n. 7, p. 9932-9957 jul. 2019 ISSN 2525-8761 NOH, M.; LEE, K. An analysis of the relationship between quality and user acceptance in smartphone apps. Korea do Sul: 2016.

PARASURAMAN, A., ZEITHAML, V. e BERRY, L. A conceptual model of service quality and its implications for future research. The Journal of Marketing, 1985.

PARASURAMAN, A., ZEITHAML, V. e BERRY, L. Servqual: A Multiple-Item Scale for Measuring Consumer Perceptions of Service Quality. Journal of Retailing, 64, 12. 1988.

PIMENTEL, M.; FUKS, H. Sistemas Colaborativos. Rio de Janeiro: Elsevier, 2011.

TAHAI, A.; MEYER, M. J. A revealed preference study of management journal’s direct influences. Strategic Management Journal, v. 20, n. 3, p. 279-296, 1999.

TAM, C.; OLIVEIRA, T. Understanding the impact of m-banking on individual performance: DeLone & McLean and TTF perspective. Computers in Human Behavior. Portugal: 2016.

UPADHYAY, P.; JAHANYAN, S. Analyzing user perspective on the factors affecting use intention of mobile based transfer payment. Índia: 2016.

WORDCLOUDS. Ferramenta nuvem de palavras online. Disponível em <http://www.wordclouds.com>. Acesso em 24/11/2018.