UNIVERSIDADE FEDERAL DO CEARÁ

CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN MESTRADO PROFISSIONAL EM ECONOMIA - MPE

MÁRCIO BERTRAND DINIZ NAZARETH FILHO

PRECIFICAÇÃO HEDÔNICA DE IMÓVEIS LOCALIZADOS EM BAIRROS SELECIONADOS DE FORTALEZA

MÁRCIO BERTRAND DINIZ NAZARETH FILHO

PRECIFICAÇÃO HEDÔNICA DE IMÓVEIS LOCALIZADOS EM BAIRROS SELECIONADOS DE FORTALEZA

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia. Área de Concentração: Economia de Empresas.

Orientador: Prof. Dr. Ronaldo de Albuquerque e Arraes

MÁRCIO BERTRAND DINIZ NAZARETH FILHO

PRECIFICAÇÃO HEDÔNICA DE IMÓVEIS LOCALIZADOS EM BAIRROS SELECIONADOS DE FORTALEZA

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia. Área de Concentração: Economia de Empresas.

Data de Aprovação: 11 de fevereiro de 2014

BANCA EXAMINADORA

______________________________________________ Prof. Dr. Ronaldo de Albuquerque e Arraes (Orientador)

Universidade Federal do Ceará

______________________________________________ Prof. Dr. Guilherme Diniz Irffi

Universidade Federal do Ceará

______________________________________________ Prof. Dr. Daniel Barboza Guimarães

AGRADECIMENTOS

Aos meus pais que me educaram e motivaram com dedicação e amor, mostrando valores que ajudam a estar em constante evolução.

Agradeço aos meus irmãos e colegas que me ajudaram a descobrir novos caminhos, acreditando sempre no meu potencial me estruturando a ter iniciativas necessárias para dar continuidade com a vida.

Ao professor Ronaldo de Albuquerque e Arraes pela ajuda e incentivo na realização desse trabalho.

Aos professores Guilherme Diniz Irffi e Daniel Barbosa Guimarães por fazerem parte da Banca Examinadora.

Aos meus amigos Igor Macedo de Lucena, Marcos Matos Brito de Albuquerque Junior e, Joana D`arc Camurça pela ajuda na caminhada do mestrado.

RESUMO

Este trabalho consiste no estudo das características físicas de imóveis localizados em bairros selecionados da cidade de Fortaleza, as quais são determinantes para a formação de preço. Tendo por base a metodologia de preços hedônicos ou preços implícitos, são investigadas as características do bem habitacional que influem na formação do seu preço final e na determinação da cesta ótima de bens do consumidor. Com base em uma pesquisa de campo sobre as características de 607 imóveis construídos no período de 2007-2012, especificou-se um modelo econométrico de preços hedônicos para se identificar os efeitos de um vetor de características físicas sobre o preço final do imóvel. Concluiu-se que as variáveis estudadas no vetor de características se mostraram estatisticamente relevantes na equação estimada para explicar a formação dos preços dos imóveis residenciais, dentre as quais se destacam: área privativa, acabamento, número de pavimentos, presença de elevador, vagas de garagem, idade do imóvel. Do modelo proposto, ao se avaliar apartamentos novos e usados, desconsiderando aqueles em fase de construção, deduz-se que, dentro do período de referência, deve optar-se pela compra de um imóvel usado a fim de obter-se maior ganho esperado de capital. Através dos dados apresentados, tornou-se também possível estabelecer o comportamento do consumidor neste período, no qual prefere adquirir imóveis novos para moradia e usados para investimento.

ABSTRACT

This work investigates the physical characteristics of properties located in selected neighborhoods in the city of Fortaleza, which are decisive for pricing. The methodology of hedonic or implicit prices is applied to determine the property characteristics that influence the achievement of optimal bundle of other goods and housing made by the consumer for forming its demand price. Based on a field survey on the characteristics of 607 buildings constructed in the period 2007-2012, it was specified an econometric model of hedonic pricing to identify the effects of a vector of physical characteristics on the final price of the property. It was concluded that the coefficients of the variables in the vector of characteristics were statistically significant in the estimated equation to explain the formation of the prices of residential properties, among which are: private area, quality of materials, number of floors, availability of elevators, garage spaces and years of construction. By contrasting brand new and other apartments, excluding those under construction, it follows that the latter should be chosen by the consumers if higher expected capital gain is the target. Yet, it is also established that the consumer behavior is such that they prefer to acquire new properties for own housing and used ones for investment.

LISTA DE FIGURAS

Figura 1 – Equilibrio do Consumidor………... 13

Figura 2 – Equilibrio do Produtor………. 15

Figura 3 – Mapa da cidade de Fortaleza com destaque na área de estudo……….... 19

Figura 4 – Divisão da Amostra Original em Sub-amostras……….. 22

LISTA DE TABELAS

Tabela 1 – Mercado Imobiliário em Fortaleza……….. 20 Tabela 2 – Descrição e codificação das variáveis utilizadas no modelo de preços

hedônicos………... 25 Tabela 3 – Equação de preço resultados da 1ª regressão……….. 26 Tabela 4 – Equações de preço resultados da 2ª regressão (inclusão da variável

“PERÍODO”)….………... 27 Tabela 5 – Equações de preço resultados da 3ª regressão (modelo Semi-Log)... 27 Tabela 6 – Equação de preço resultados da 4ª regressão (modelo Semi-Log com

Inclusão da Variável “PERÍODO”)…….………... 28 Tabela 7 – Equação de preço resultados da 5ª regressão (modelo Semi-Log com

SUMÁRIO

1 INTRODUÇÃO………... 9

2 FUNDAMENTAÇÃO TEÓRICA………....………... 11

2.1 Fenômeno habitação………... 11

2.2 Modelo de preços hedônicos………... 11

3 MERCADO IMOBILIÁRIO………... 17

3.1 Contextualização no Brasil………... 17

3.2 O Município de Fortaleza………... 17

4 ASPECTOS METODOLÓGICOS……….. 21

4.1 Teste de Chow………... 22

4.2 Base de dados e descrição das variáveis………... 23

5 RESULTADOS ECONOMETRICOS……… 26

6 CONSIDERAÇÕES FINAIS………... 32

REFERÊNCIAS………... 34

1 INTRODUÇÃO

O mercado é constituído de consumidores e produtores que buscam otimizar o resultado em suas transações. Em outras palavras, existe o princípio da oferta e demanda no qual o mercado tenta manter um preço de equilíbrio de acordo com a procura. No mercado imobiliário, existem diversos fatores que interferem nos preços, de acordo com as preferências do consumidor. Por exemplo, pode-se comprar um apartamento em uma área remota, mas que depois de um ano tem em sua proximidade a construção de um grande shopping center, isso influencia positivamente o preço dos imóveis. Conhecer a dinâmica do mercado traz benefícios para a formação de preços, reduzindo a assimetria de informação entre os agentes do mercado.

Pela interação das forças de mercado, a oferta reduzida de imóveis conduz a um inevitável um aumento de preços tanto para aquisição de novos imóveis, como para locação de imóveis. A alta dos preços de imóveis constatada nos últimos anos particularmente em Fortaleza, cidade foco desta análise, tem ocasionado debates sobre a origem e o limite desses valores. Considerando o papel do setor imobiliário como um grande gerador de renda, identificar as causas e monitorar a evolução dos preços de imóveis contribui para o conhecimento dos possíveis efeitos em cadeia dos setores envolvidos e a contribuição nos indicadores inflacionários e, consequentemente, na economia do país.

Diversos bairros da cidade de Fortaleza receberam empreendimentos com perfis diferenciados, entre casas e apartamentos com diversas opções de comércio e lazer. No contexto atual, torna-se necessário para a população compreender quais os elementos são importantes no mercado de imóveis residenciais e de que forma eles são valorizados. Assim, ao comprar o produto, o cidadão pode ser capaz de estimar o custo gerado por cada característica adicionada ao imóvel, mas também a receita que ela pode originar. É necessária uma padronização das preferências do consumidor.

atributos é obtido a partir da regressão do preço sobre as quantidades de características associadas.

No decorrer do tempo, modelos de preços hedônicos vêm sendo utilizados para avaliação e mensuração estatística dos preços dos imóveis. A abordagem é baseada na obtenção da utilidade dos consumidores explicada por Lancaster (1966), e por Rosen (1974) que fundamenta a ideia que o produto pode ser avaliado por um vetor de características e que essas definem um preço implícito.

Dentre os estudos recentes podemos destacar: Oliveira (1997) que estuda os impactos negativos da poluição do ar na cidade de São Paulo, Brasil; Benson et al., (1998)

que avaliam o impacto da vista sobre o preço dos imóveis em Bellingham, Canadá; Espey e Lopez (2000), que pesquisam o efeito do impacto sonoro dos aeroportos em Reno Sparks, Estados Unidos; Bowes e Ihlanfeldt (2001), que estimam o impacto das estações de trem sobre o valor dos imóveis na cidade de Atlanta, Estados Unidos; Andersson (1997) que analisa a qualidade dos condomínios em Singapura, Malásia; Martins (2012) que estima o preço dos imóveis no Rio de Janeiro, Brasil. Para a cidade de Fortaleza, especificamente, há o estudo de Honorato (2004) que faz a análise da demanda de preços imobiliários no mercado imobiliário por meio do modelo hedônico.

A motivação para o presente trabalho parte da necessidade de inferir os preços aos imóveis na região em estudo e demonstrar o real impacto ao investidor que comprou um imóvel, novo ou usado entre os anos de 2007 e 2012. Assim, utilizou-se a metodologia citada na precificação dos imóveis em uma cidade de porte médio - Fortaleza, com maior foco nos bairros de Meireles e Aldeota. Estas duas regiões foram escolhidas por serem áreas residenciais e apresentarem melhor IDH (Índice de Desenvolvimento Humano). (IBGE, 2010).

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Fenômeno habitação

O mercado habitacional é considerado uma indústria a parte. A necessidade da casa própria faz parte do sonho de grande parte da população. O consumidor será deparado com um bem heterogêneo, com um conjunto diversificado de opções. De acordo com Le Grand et al. (1992), a habitação é um bem complexo, com diferentes características e oferta

inelástica a curto prazo.

“A habitação pode ser vista como um processo em que três atores se destacam: terra, estrutura e ofertante, em que o homem adiciona à terra crua uma estrutura física e vai ao mercado ofertar o produto final para locação ou revenda”. (SOUSA FILHO; ARRAES, 2005, p. 3).

Cada produto é único, constituído por um pacote de atributos que podem ser divididos em características, tais como: área, número de quartos, presença de elevador, andar correspondente, idade, distância a centro comercial, proximidades a equipamentos urbanos.

Diante deste vasto universo de escolhas, são utilizadas análises para valoração do bem habitacional, que levam em conta desde o uso de modelos matemáticos, até o conhecimento subjetivo. Dentre as formas de obtenção do valor final, destaca-se o obtido por comparação direta entre itens da mesma categoria, por similares ou por amostragem estatística de dados do mercado. Diferenças entre as características devem ser compensadas por meio de critérios estabelecidos visando equiparar os valores. Com isso, são analisados os vetores formadores de preço (área privativa, elevador, idade, vagas na garagem, padrão do imóvel) dos diversos bens, a fim de aferir o valor de mercado (D`AMATO; ROBERTO, 2009, p. 56).

2.2 Modelo de preços hedônicos

Lancaster (1966) o consumidor busca formas de maximizar a utilidade com as características que maximizem a utilidade.

O valor final do produto é composto de valores atribuídos as características pertencentes aquele bem. Ocorre que no mercado, estes valores muitas vezes são intangíveis, tendo então que considerar a utilização dos preços relacionados à utilidade gerada, definido por Rosen (1974) como sendo os preços implícitos das características. Com a regressão dos preços dos produtos em função das suas características, é possível quantificar os ativos intangíveis.

O modelo é descrito como um mercado competitivo em um plano de várias dimensões onde tanto os compradores como os vendedores estão localizados. O produto é definido por n características mensuráveis. Sendo, zi a quantidade de características i

representada pelo vetor z(z1,z2,...,zn) (ROSEN, 1974).

A função preço, p(z) p(z1,z2,...,zn), é definida por cada ponto no plano onde

tanto os produtores quanto os consumidores escolhem em relação a um pacote de características dos bens comprados e vendidos. Desta forma, o equilíbrio se dá ao equalizar o que é oferecido pelo produtor em cada ponto do plano, com a quantidade demandada pelo consumidor.

Com relação à decisão do consumidor, supõe que apenas uma unidade com um determinado valor z. A função utilidade assumida U(x,z1,z2,...,zn), em que x representa todas

as outras propriedades consumidas e z o vetor de características associadas. Definir o preço de x igual à unidade e renda medida, y, em termos de unidades de x:yx p(z). A

maximização da utilidade sujeito a restrição orçamentária não-linear requer a escolha de x e

) ,..., ,

(z1 z2 zn para satisfazer o orçamento e condições de primeira ordem. A restrição

orçamentária do consumidor será:

n i Ux Uz Pz z z p i i i ,..., 1 , ) ( (1)

OndePzié o preço hedônico do atributo i da habitação, sendo as condições de

segunda ordem da característica i e P(z)função de preços hedônicos. De acordo com Rosen

(1974) para enfatizar o contexto espacial do problema, foi definido o preço de oferta (bid

u z z z y

U( , 1, 2,..., n) (2)

Onde u é uma quantidade ótima de nível de utilidade, que o consumidor está

disposto a pagar por valores de(z1,z2,...,zn)a um nível de utilidade e renda representado por

) , ; (z u y

.

Com isso, é possível observar uma família de curvas de indiferença relacionandoi

z com preço. Da função utilidade, são obtidas as seguintes relações:

1 ,

0 1 ,

0

e y

Uc u Ux

Uz

z i

i

(3)

0 )

2

( 2 2 3

Ux Uz z UxUzUxz Uz Uxx Ux

z

zi i i i i i i i

(4)

As equações (3) e (4) mostram que o preço é função da utilidade gerada por uma variação emzi. Onde zié a taxa marginal de substituição entre a característicazie o valor,

indicando seu preço de demanda de reserva para uma unidade adicionalzi.

A quantidade que o consumidor está disposto a pagar por ݖ para um índice de utilidade fixa e renda é, (z;u,y)

,

enquantop(z)é o mínimo preço que ele deve pagar nomercado. Portanto, a utilidade é maximizada quando ( *; *, ) ( *)

z p y u

z

e

n i q pi y u z

zi( *; *, ) *( *), 1,...,

, onde *

z e u*são as quantidades ótimas. Em outras

palavras, otimizar a localização no plano-ݖocorre quando as curvas ( *)

z

p e (z*;u*,y)são

tangentes uma a outra. As escolhas ótimas de dois diferentes consumidores com funções 1e 2

, são mostradas na figura 1.

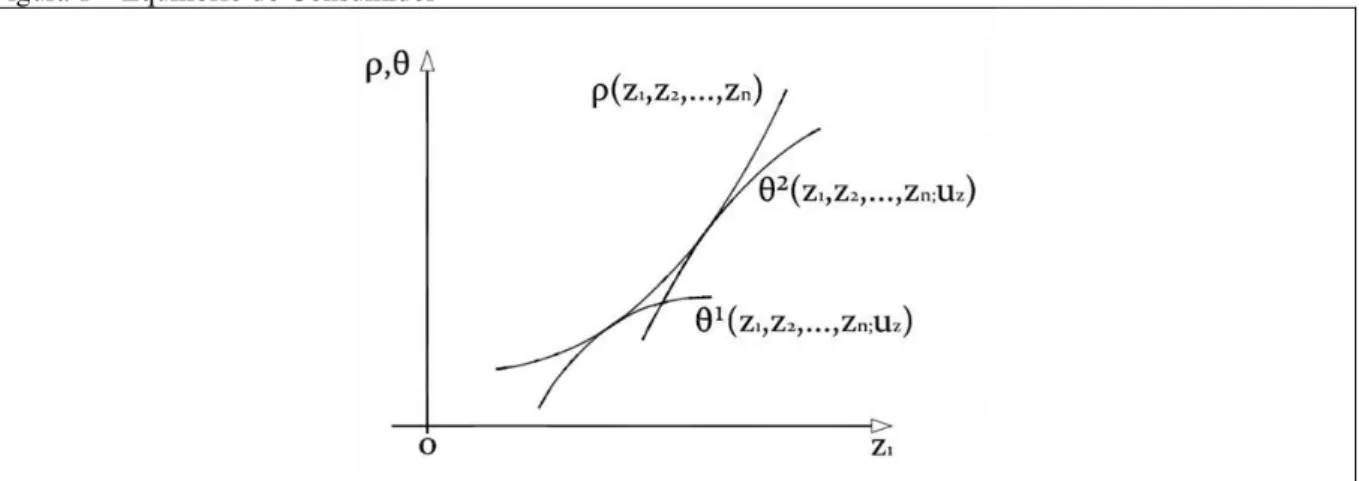

Figura 1– Equilibrio do Consumidor

Uma consequência do modelo é que há tendência em relação a segmentação do mercado, da forma que consumidores com funções de valor semelhantes, tendem a comprar produtos com as mesmas características. Isto é um resultado bem conhecido do modelo de equilíbrio espacial. Permitindo a parametrização das preferências do consumidor, a função utilidade pode ser escrita por U(x,z1,z2,...,zn;), onde é o parâmetro de diferenciação entre

os consumidores. O equilíbrio da função depende de (y)que corresponde a renda e () o

conjunto da população, determinando assim os preços hedônicos para as características z.

Em relação ao raciocínio estabelecido às preferências do consumidor, pensamento simétrico pode ser utilizado em relação aos produtores. Seja M(z)o número de unidades

produzidas pela firma, com especificações z. A função de custo é representada por C(M,z;)

, onde representa os parâmetros estabelecidos por cada produtor. A maximização do lucro é dada por Mp(z)C(M,z1,z2,...,zn)escolhendo M e z ótimo, atendendo a condição de

primeira ordem: n i M z z z M Cz z

p i n

i , 1,...,

) ,..., , , ( )

( 1 2 (5)

n i z z z M C z

p( ) M( , 1, 2,..., n), 1,..., (6)

A receita marginal de atributos adicionais é igual ao custo marginal de produção por unidade vendida, ou seja, ao seu preço implícito. As quantidades produzidas serão até que o preço p(z)iguale ao custo marginal de produção, avaliada no pacote de características ótimas.

Simetricamente ao tratamento a demanda, a função oferta definida por )

; ,..., , ,

( 1 2

x z z zn indica o preço unitário que a firma está disposta a receber, com os vários

atributos estabelecidos quando as quantidades produzidas são ótimas. Assim, eliminando a variável M:

) ,..., , , ( )

(z C M z1 z2 zn

Mp (7) ) ,..., , ,

(M z1 z2 zn

E resolvendo em termos de z, e . Distinguindo (7) e (8) para obter 0 1 M e M Cz z i i

. A reserva de oferta para o atributo i e lucro constante, assumindo

aumento dezié zi.

A maximização do lucro deve satisfazer ( ) ( , *,..., ; *, )

2 * 1

*

n

i z z z

z z

p , para

n

i1,..., . A escolha ótima é caracterizada pela tangência entre o lucro obtido e preço das

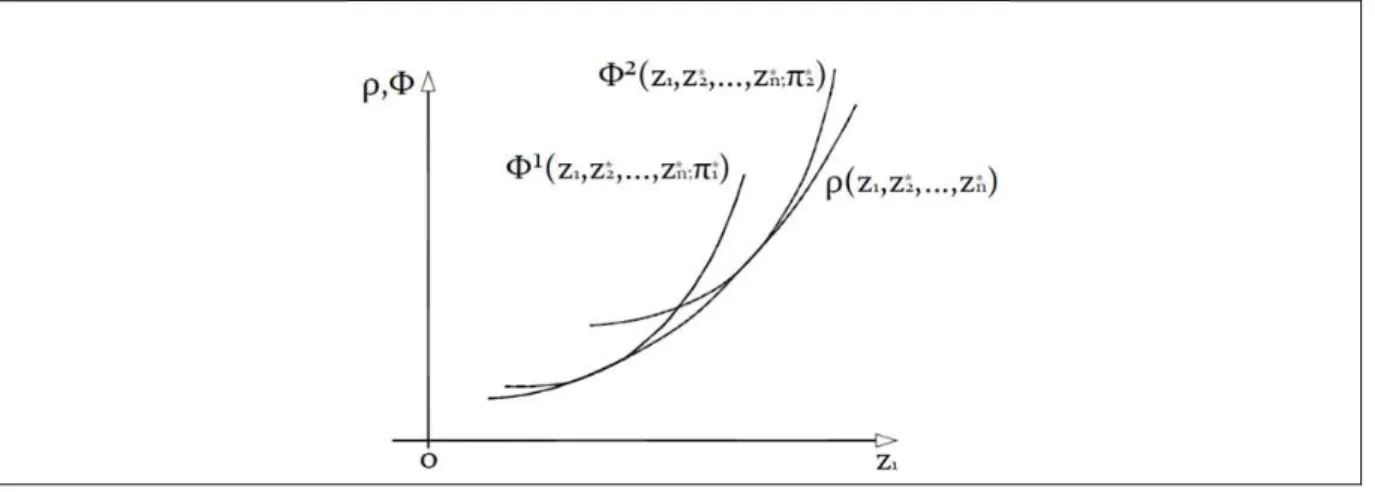

características implícitas no mercado é demonstrada na figura 2.

Figura 2 -Equilibrio do Produtor

Fonte: Adaptado de Rosen (1974)

Analisando as figuras 1 e 2 e sobrepondo, é entendido que “No equilíbrio, comprador e produtor se adequam perfeitamente quando suas respectivas funções de valor e oferta se tangenciam, com um gradiente comum nesse ponto dado pelo gradiente do mercado com a função de preçop(z)”. (ROSEN, 1974, p. 44). Logo, uma curva envoltória dos conjuntos de curvas de valor e oferta representa a função de preços hedônicos.

Analisando as decisões do consumidor e produtor é estabelecido o equilíbrio de mercado. A quantidade demandada de produtos com características z é Qd(z), e Qs(z)é a

quantidade fornecida com esses atributos. É preciso encontrar a função p(z) quando )

( )

(z Q z

Qd s , ou seja, o preço varia de acordo com as derivações da demanda e oferta

discriminadas nos processos acima.

comprador e Y2 do comprador. Com isso, p é obtido com as equações de demanda e oferta

conforme abaixo:

) , ,..., , ( )

(z F z1 z2 z Y1

p n

i

i , (demanda) (9)

) , ,..., , ( )

(z G z1 z2 z Y2

p n

i

i , (oferta) (10)

Dividindo a demanda por um conjunto de características, e estimando o preço marginal implícito para cada uma p(q)/qi pˆ(q), equilibrado pelo total de características compradas ou vendidas. Com isso, utiliza-se pˆi(q)como variável endógena, na segunda etapa nas equações simultâneas de demanda (9) e oferta (10).

3 MERCADO IMOBILIÁRIO

3.1 Contextualização no Brasil

No Brasil a participação da construção civil no PIB cresceu 28,7% de 2007 à 20121. Este processo foi impulsionado pela abertura de capital das empresas do setor em 2005, embora em 2008 tenha ocorrido a crise econômica mundial, com percentual de crescimento do mercado brasileiro quase zero. (IBGE-2010)

Entre os anos de 2007 e 2012 o déficit habitacional total recuou 6,27%, e, em termos absolutos, de 5,59 milhões para 5,24 milhões de domicílios. Essa queda ocorreu ao mesmo tempo em que houve aumento de 12,6% no total de domicílios, de 55,918 milhões para 62,996 milhões. Assim, em termos relativos, o déficit caiu de 10% do total de domicílios para 8,53%. As famílias que ganham até três salários mínimos tiveram maior recuo no déficit, embora tenha recuado em todas as faixas de renda.

Na análise da distribuição da falta de moradias adequadas, houve uma concentração maior do déficit entre as famílias de baixa renda. Em 2012, 73,6% do déficit era composto por domicílios com famílias com renda de até três salários mínimos, ante 70,7% em 2007. Ainda assim, houve queda em números absolutos: em 2007, os 70,7% de 5,59 milhões equivaliam a 3,95 milhões de domicílios nessa faixa. E, em 2012, 73,6% de 5,24 milhões equivaliam a 3,86 milhões de domicílios.

Assim, as demais faixas passaram a responder menos pelo déficit habitacional. Do total do déficit habitacional, 11,6% referiam-se aos que ganhavam de três a cinco salários mínimos em 2012, ante 13,1% em 2007. Entre os que recebiam de cinco a dez salários mínimos, a parcela foi de 10,4% para 9,4%. Já o déficit entre quem ganhava mais de dez salários mínimos caiu de 4,1% para 2,9%.

3.2 O Município de Fortaleza

Criada em 1725 a partir da Fortaleza de Nossa Senhora da Assunção. Está delimitada pelas coordenadas geográficas: 3°43’02” de latitude sul e 38º32’35” de longitude a oeste de Greenwich. O município faz limite ao sul com os municípios de Maracanaú,

Pacatuba, Itaitinga e Eusébio; ao norte com o Oceano Atlântico e o município de Caucaia; ao leste com os municípios de Eusébio, Aquiraz e Oceano Atlântico; e, finalmente, com os municípios de Caucaia e Maracanaú a oeste.

A população da cidade de Fortaleza é de 2.452.185 hab. (IBGE - 2010), distribuída em 114 bairros oficialmente delimitados, o que faz de Fortaleza a 5ª cidade mais populosa do Brasil. Segundo dados do IBGE o município teve uma taxa média geométrica de crescimento populacional de 1,76% a.a entre 2000 e 2009. Fortaleza concentra 30% do total de habitantes do Ceará e cerca de 70% da RMF. A área territorial de Fortaleza é de 314,927 km², resultando numa densidade demográfica média de 7.786,52 hab/km², a maior entre as capitais do Brasil.

A cidade concentra 70% dos empregos e cerca da metade do PIB do Estado. O PIB de Fortaleza é de R$ 31,79 bilhões (IBGE/2009), com uma participação percentual no PIB brasileiro de 0,92%, ocupando a 15ª posição entre os 100 maiores municípios do País. O

PIB per capita é de R$ 12,69 mil (IBGE/2009).

A Capital foi, em 2012, o sétimo maior mercado do País, no que diz respeito a venda de imóveis. Ficou atrás de Salvador (R$ 2,66 bi); Porto Alegre (R$ 2,98 bi); Distrito Federal (R$ 3,33 bi); Belo Horizonte (R$ 3,91 bi); Região Metropolitana do Rio de Janeiro (R$ 11,14 bi); e também da Região Metropolitana de São Paulo (R$ 28,48 bi).

Fortaleza, assim como as demais capitais do país, tem experimentado nas últimas décadas uma aceleração do processo de urbanização, o que tem levado em muitos casos ao crescimento desordenado da cidade e, consequentemente, à acentuação de problemas sociais e estruturais. Este fluxo migratório para grandes centros urbanos é devido a fatores como maior oferta de emprego, facilidade de acesso aos serviços nas áreas de saúde e educação, e as condições climáticas (caso de seca no Nordeste), dentre outros. A cidade atualmente já apresenta 100% da sua população urbana (IBGE, 2010). Segundo estudo realizado em 2004 (Relatório Síntese Diagnóstico do Município de Fortaleza) a cidade contava com cerca de 17.600 habitações em áreas de risco e 82.203 em áreas subnormais, perfazendo um total de cerca de 346.000 pessoas vivendo em péssimas condições de moradia.

comercial. Já o segundo é um local de colégios, hospitais, bancos e na primeira década tem-se desenvolvido uma zona comercial. (HONORATO, 2004).

Figura 3 –Mapa da cidade de Fortaleza com destaque na área de estudo

Fonte: Site www.ceara.com.br/fortaleza/mapadefortaleza.htm

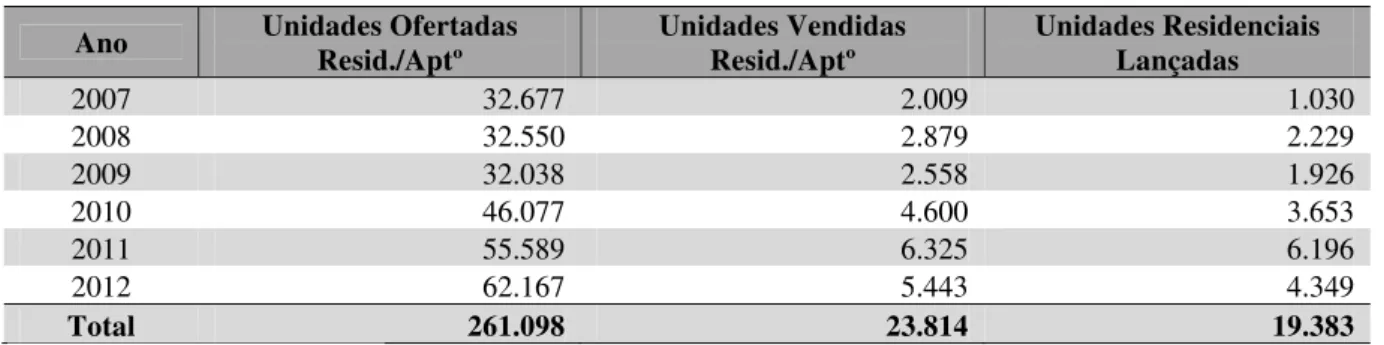

Em Fortaleza, entre os anos de 2007 e 2012 foram 261.098 mil unidades comercializadas, com um total de 23.814 mil unidades vendidas, ou seja, uma média de 9% de vendas por ano. Em relação a este período foram lançadas 19.383 mil unidades, com maior acréscimo em 2011 com um total de 6.196 mil unidades, valor superior à soma dos anos de 2007 a 2009.

As estatísticas do INPESCE2 revelam, ainda, que foram lançadas 3.250 unidades

no primeiro semestre de 2013, 15% a mais do que o total contabilizado em igual período do ano passado. O preço médio do imóvel em Fortaleza - desconsiderando as unidades do Minha Casa, Minha Vida - ficou em R$ 423,8 mil no primeiro semestre.

Tabela 1 –Mercado Imobiliário em Fortaleza

Ano Unidades Ofertadas Resid./Aptº Unidades Vendidas Resid./Aptº Unidades Residenciais Lançadas

2007 32.677 2.009 1.030

2008 32.550 2.879 2.229

2009 32.038 2.558 1.926

2010 46.077 4.600 3.653

2011 55.589 6.325 6.196

2012 62.167 5.443 4.349

Total 261.098 23.814 19.383

Fonte: SINDUSCON-CE/FIEC

4 ASPECTOS METODOLÓGICOS

O modelo segue de acordo com o proposto por Rosen (1974), onde os preços dos imóveis são relacionados a um conjunto de características. Neste caso, os imóveis são abordados de acordo com suas características físicas. A variável explicada é o preço (Yt),

enquanto as variáveis explicativas são andar (Xt), área (Zt), presença de elevador (Ht),

idade (It), padrão (Pt), vagas na garagem (Vt) período (Ot), novo ou usado (Nt).

t t t t t t t t

t Z H I P V O N

X

Yt 12 3 4 5 6 7 8 9

ln (11)

O modelo cross-section, utiliza a alegação de que a transformação logarítmica da

observação de despesas tende a corrigir a heterocedasticidade. É consistente na ideia de que a equação nos fornece o impacto das modificações das variáveis independentes em relação a dependente em menor escala, ou seja, foi adquirida a vantagem de diminuir a amplitude dos valores das variáveis, tornando as estimativas menos sensíveis a oscilações extremas na variável dependente ou nas independentes. Estudos de Bartlett (1947), Kempthorne (1952), Theil (1951), Jorgenson (1965), Amemiya (1973) e muitos outros colaboraram com o uso deste formato. Por isto, foi atribuída função logarítmica no modelo.

O estudo inicia-se em 2007 por ocorrer nos Estados Unidos da América em 2007, a crise econômica mundial ao qual afetou negativamente os preços dos imóveis de forma avassaladora. Os efeitos depois foram estendidos para diversas regiões do mundo, afetando inicialmente a Europa, e posteriormente disseminados para os mercados ditos emergentes, como o Brasil.

4.1 Teste de Chow

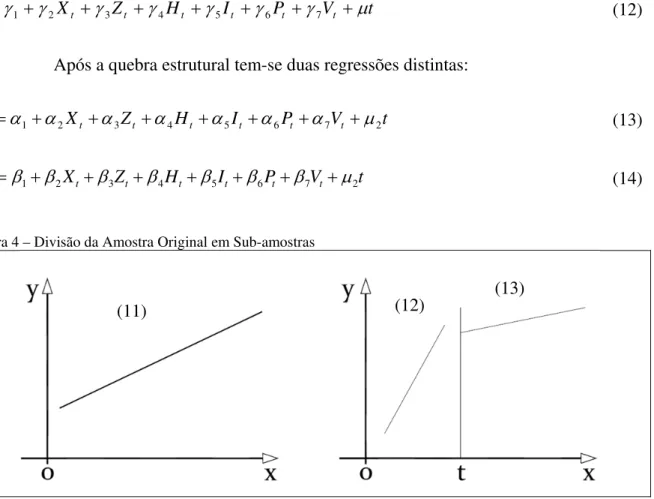

As series podem conter quebras estruturais decorrentes de diversas forças externas, tais como políticas públicas, mudanças tributárias, dentre várias outras causas. O teste de Chow verifica a estabilidade dos parâmetros em um intervalo de amostra, ou seja, se os parâmetros se mantem iguais durante o tempo da série.

É realizado o teste dividindo a amostra em duas sub-amostras e estimando os parâmetros novamente em cada uma. (figura 4) Uma restrição quanto ao uso do teste é que, cada sub-amostra deve conter mais observações que o número de coeficientes estimados, ou seja, não se deve usar com poucas observações. O resultado do teste apresenta a estatística F e a estatística Log Razão Verossimilhança. (GUJARATI; PORTER, 2011)

Um período sugere uma regressão em apenas um período podendo ser expressa por:

t V P I

H Z

X

Yt1 2 t 3 t 4 t 5 t 6 t 7 t (12)

Após a quebra estrutural tem-se duas regressões distintas:

t V P I

H Z

X

Yt1 12 t 3 t 4 t 5 t 6 t 7 t 2 (13)

t V P I

H Z

X

Yt2 12 t3 t 4 t5 t6 t 7 t2 (14)

Figura 4 – Divisão da Amostra Original em Sub-amostras

Fonte: Elaborado pelo autor

(11) (12)

O modelo compara a soma dos quadrados dos resíduos da regressão original (12) com a soma dos quadrados dos resíduos das novas regressões feitas a partir das sub-amostras (13) e (14). Caso haja diferença significativa das estatísticas, a partir do ponto de quebra T, pode-se concluir uma mudança estrutural no modelo.

Se a hipótese nula de que as estimativas para os coeficientes são estáveis for verdadeira, os parâmetros das regressões (13) e (14) são iguais, ou seja,

, ,...,

, 2 2 7 7

1

1

o modelo pode ser expresso como na regressão (12). (GUJARATI; PORTER, 2011).

4.2 Base de dados e descrição das variáveis

Foi proposto o estudo da sensibilidade dos preços dos imóveis em relação a suas características. Para montar a base de dados, foi solicitado a um engenheiro avaliador credenciado da Caixa Econômica Federal, que enviasse informações de imóveis coletados para trabalhos de avaliações. Levou-se em conta o conhecimento tácito do responsável para aferição dos resultados obtidos em campo, para obtenção de suas variáveis. Os dados foram tabulados, contendo a localização do imóvel (endereço) e suas características físicas. Por isso, considera-se que é possível não haver distorções em relação a tabulação. O período de coleta foi de janeiro de 2007 a dezembro de 2012. No total foram obtidas 607 observações (imóveis). Assim, dividiu-se a amostra em duas partes:

537 observações dos períodos de Janeiro de 2007 a Dezembro de 2008;

70 observações dos períodos de Janeiro de 2010 a Dezembro de 2012.

Na escolha das variáveis de influência, foram definidas as seguintes características: a) área privativa; b) andar; c) elevador; d) idade; e) vagas na garagem; f) padrão do imóvel. Tais variáveis foram utilizadas em muitos estudos econométricos, dentre eles, Lucena (1985) e Ferreira (2002). Em relação a estas, foram feitas as seguintes limitações:

A variável “ÁREA”, corresponde à área privativa total dos imóveis, assim nos apartamentos de cobertura as áreas descobertas são incluídas.

A variável “ELEV” é do tipo dummy para indicar a presença ou não de

elevador. Para a amostra de 2012 com 70 observações, os dados coletados apresentaram presença de elevador em 100% das vezes.

Na variável “IDADE” foi contabilizado o tempo a partir da data entrega. Os imóveis novos dentro do 1º ano, inferiores a 6 meses tem seu valor 0, superiores a esta data, dentro do 1º ano, assumiu-se 0,5. Após o 1º ano, os anos

estão em números fechados, ou seja, arredondados para o ano corrente. Com isso, um imóvel com 1 ano e 5 meses, teve seu valor inserido apenas como 1.

Na variável “VG” está a quantidade coletada como número de vagas disponíveis para o apartamento. Não foram contabilizadas as vagas alugadas.

A variável “PADRAO”, explica o padrão do acabamento do imóvel. Assim, imóveis de características boas e regulares recebem o número 1, ótimas e excelentes o número 2. Não foram incluídas amostras nos quais os padrões não atendiam os mínimos estabelecidos.

A variável “NOVO” é do tipo dummy para indicar se o imóvel é novo ou não.

Para serem considerados novos, devem estar construídos, e com idades até 6 meses. Os imóveis considerados novos representam 5,27% do total da amostra. Foram incluídas na base unidades a venda e em oferta, com cuidado para o preço nos imóveis ofertados está dentro dos preços de mercado. Entende-se que a exclusão dos imóveis com preços fora da faixa de mercado, porque apresentam distorções entre a quantia que o indivíduo entende como adequado e o que está sendo oferecido pelo ofertante. Por estes motivos, a inclusão destes imóveis não agregara para o modelo de preços a partir das características significantes para o equilíbrio de mercado.

Como os dados de preço coletados compreendem datas distintas deste período, foi necessário fazer uma correção nos preços utilizando o INCC3, para que o tempo não afetasse o resultado da análise das mudanças nas características sobre o preço. Na primeira amostra os preços foram corrigidos para o mês de Janeiro de 2008, e na segunda realizou-se a correção com atualização para o mês de Janeiro de 2012.

Em virtude da amostra estar restrita a dois bairros, não foram avaliadas variáveis características das áreas, tais como: renda do chefe de família, acessibilidade, distância ao centro de negócios, segurança, saneamento, dentre outras amenidades. O impacto destas amenidades seriam praticamente uniformes nos dados obtidos. Antes de rodar a regressão, foi preciso verificar se as variáveis explicativas estão correlacionadas de forma a entender a mudança nos estimadores quando uma variável é omitida ou incluída. Para fins de comparação dos resultados obtidos através da pesquisa de campo, não há, nenhuma base de dados pública que relacione os preços das vendas realizadas e todas as variáveis de interesse observadas.

Na amostra final, que contempla a unificação das variáveis, foi inserida uma binária, que diferenciasse o período estudado. Considerado então o valor de 0 para a base de 2008 e 1 para a base de 2012. Também com esta, o ultimo passo foi inserir uma binária que considerasse a diferenciação entre os imóveis novos. Como sugerido por Sirmans, Macpherson e Zeitz (2005), Clark e Herrin (1997), Decker, Nielsen, e Sindt (2005), Laurice e Bhattacharya (2005), uma nova habitação é frequentemente mais desejavel, em parte por não haver a necessidade de reparos e geralmente contem aparelhos novos e modernos, portanto de uma habitação nova é esperado um preço de venda mais elevado.

Tabela 2 – Descrição e codificação das variáveis utilizadas no modelo de preços hedônicos

Variável no

Modelo Código da Variável Descrição da Variável Variável Tipo da Unidade de Medida

Explicada PRECO Preço do imóvel Quantitativa Reais Explicativa AREA Área privativa do imóvel Contínua M²

Explicativa PADRAO Padrão de acabamento Discreta 1 = boa e regular, 2 = ótima e excelente Explicativa IDADE Idade do imóvel Contínua Anos Explicativa ANDAR Número de pavimento Contínua Andar

Explicativa ELEV Índica presença de elevador Binária 0 = não possui, 1 = possui Explicativa VG Vagas de Garagem Contínua Unidade

Explicativa PERIODO Retorna ao ano 2008 ou 2012 Binária 0 = ano 2008, 1 = ano 2012 Explicativa NOVO Indica se o imóvel é novo na

data da coleta Binária 1 = sim, 0 = não Fonte: Elaborado pelo autor

5 RESULTADOS ECONOMÉTRICOS

Os modelos estimados nessa seção utilizam as variáveis apresentadas no tópico anterior. O passo inicial foi analisar datas específicas nas amostras para investigar se houve quebras estruturais. Na base de 2008, foi inserida quebra dividindo em duas partes, com a primeira de Jan/2007 a Jan/2008 contendo 233 observações e a segunda de Fev/2008 a Dez/2008 contendo 304 observações. Assim como na base anterior, em 2012 foi inserida quebra dividindo em duas partes com o primeiro período de Abr/2010 a Mar/2011 com 37 observações e o segundo período de Abr/2011 a Jun/2012 contendo 33 observações. Os valores encontrados foram de Prob(F) de 0,000028 e Prob(LRV) para 2008 e Prob(F) de 0,000098 e Prob(LRV) para 2012. Com isso, não rejeita a hipótese de estabilidade dos parâmetros das regressões.

Nesta parte ainda não tinham sido incluídas as variáveis “PERIODO” e “NOVO”, pois estas serão inseridas apenas na amostra final.

Como foi rejeitada a hipótese nula nas duas amostras, os dados foram unificados, criando uma única com 607 observações. Foi realizada novamente a quebra a partir dos períodos definidos na amostra anterior. Neste caso novamente, a hipótese nula foi rejeitada. Com a análise das amostras concluídas, o teste é feito com o modelo final. O próximo passo foi realizar um pool das duas amostras, estimando-se o modelo com uma única amostra contendo 607 observações.

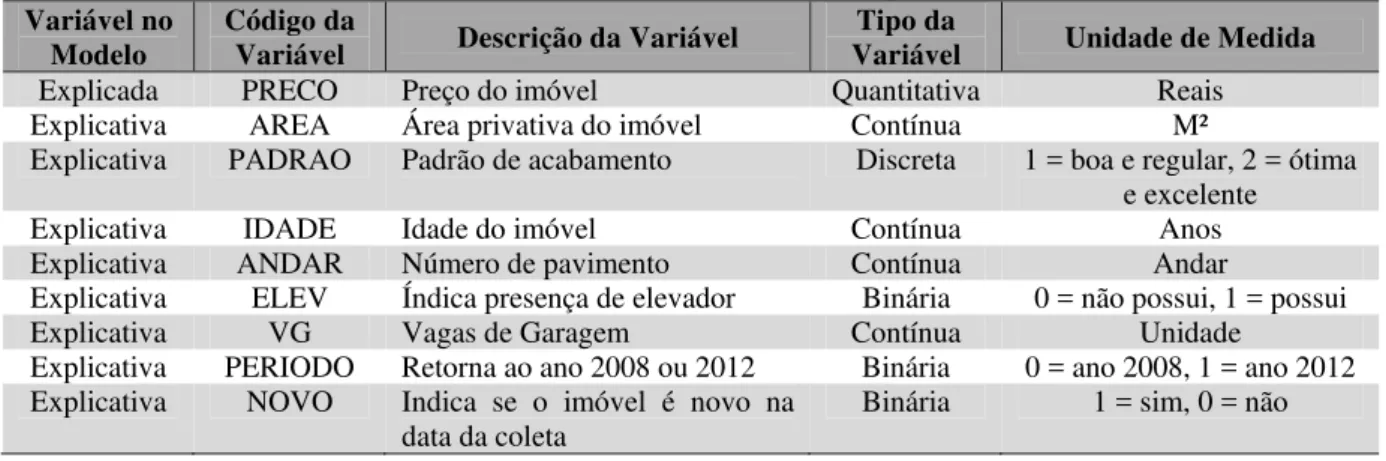

A primeira regressão (tabela 3) realizada com o modelo geral obteve ajustamento aos dados (R²=64,79%) e apresentou a variável “PADRAO” com significância acima de 5%. As variáveis “ELEV” e “PADRAO” apresentaram sinais diferentes do esperado, pois teoricamente, a presença de elevadores e imóveis de padrão mais elevado tem um valor maior.

Tabela 3 – Equação de preço resultados da 1ª regressão

VARIÁVEL DEPENDENTE - PREÇO

VARÍAVEIS COEFICIENTE ERRO PADRÃO ESTATÍSTICA T PROB.

C -37227.14 43779.05 -0.850341 0.3955

ANDAR 3338.882 1555.721 2.146196 0.0323

AREA 3311.272 195.4144 16.94487 0.0000

ELEV -80811.60 26448.84 -3.055393 0.0023

IDADE -11471.01 1261.239 -9.095038 0.0000

PADRAO -23002.34 21111.35 -1.089572 0.2763

VG 40218.13 14800.35 2.717376 0.0068

R² 64.79% F 184.0411

N 607

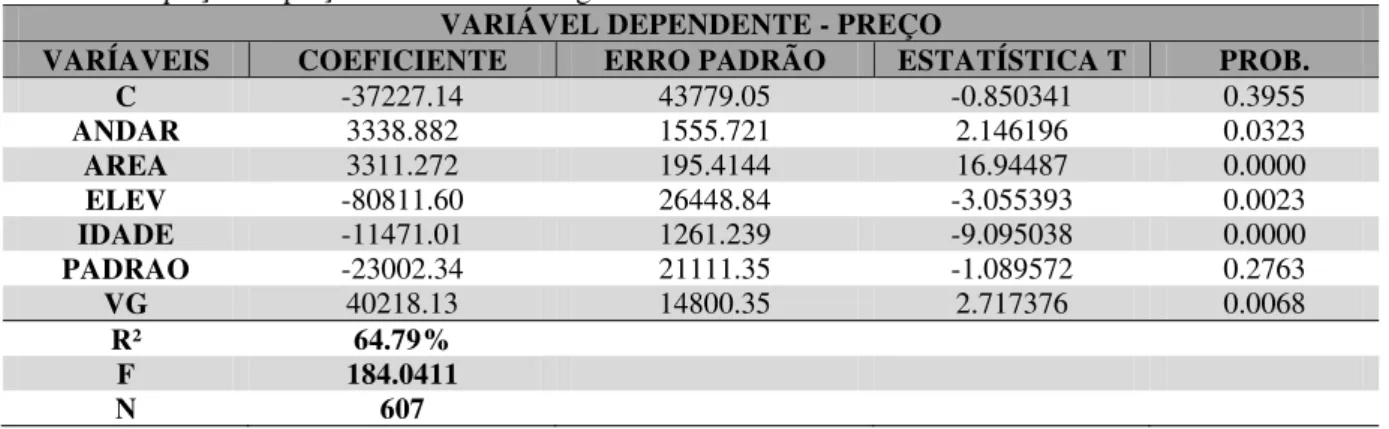

Com a inserção da variável “PERIODO” gerou-se a segunda regressão (tabela 4), com ajustamento aos dados um pouco melhor de (R²=77,84%) e com os mesmos sinais da primeira regressão. Na terceira regressão (tabela 5), foram utilizados os dados da primeira regressão, seguindo a sugestão de Houthakker (1957), definindo-se a forma funcional como

log-linear. Obteve-se um ajustamento (R²=80,98%), com as variáveis apresentando os sinais

esperados.

Tabela 4 – Equações de preço resultados da 2ª regressão (inclusão da variável “PERÍODO”)

VARIÁVEL DEPENDENTE - PREÇO

VARÍAVEIS COEFICIENTE ERRO PADRÃO ESTATÍSTICA T PROB.

C -24761.93 34767.42 -0.712216 0.4766

ANDAR 1556.356 1238.902 1.256239 0.2095

AREA 3083.519 155.6346 19.81256 0.0000

ELEV -93368.73 21011.33 -4.443731 0.0000

IDADE -10755.68 1002.162 -10.73247 0.0000

PADRAO -4127.421 16792.77 -0.245786 0.8059

VG 24367.01 11781.93 2.068168 0.0391

PERIODO 354374.2 18869.62 18.78015 0.0000

R² 77.84% F 300.6003 N 607

Fonte: Elaboração do autor

Tabela 5 – Equações de preço resultados da 3ª regressão (modelo Semi-Log)

VARIÁVEL DEPENDENTE – LOG(PREÇO)

VARÍAVEIS COEFICIENTE ERRO PADRÃO ESTATÍSTICA T PROB.

C 11.09153 0.071030 156.1538 0.0000

ANDAR 0.015248 0.002524 6.040847 0.0000

AREA 0.006129 0.000317 19.33273 0.0000

ELEV 0.185399 0.042912 4.320439 0.0000

IDADE -0.025681 0.002046 -12.55016 0.0000

PADRAO 0.072046 0.034252 2.103389 0.0358

VG 0.126927 0.024013 5.285770 0.0000

R² 80.98% F 425.8477

N 607

Fonte: Elaboração do autor

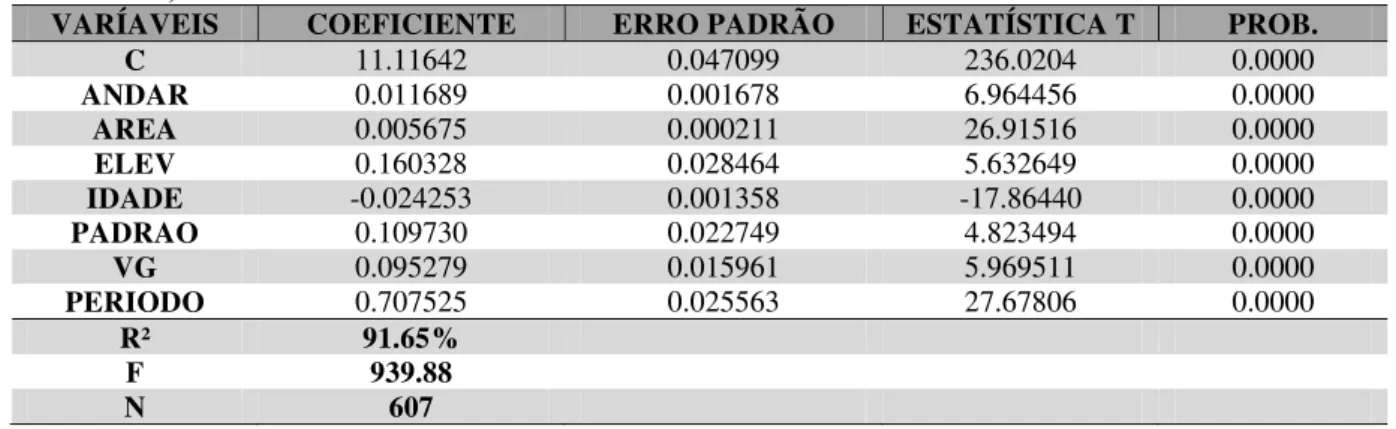

Na quarta regressão (tabela 6) foi utilizada a base da segunda regressão, na forma

log-linear. Neste foi obtida o melhor ajuste com (R²=91,65%) e as variáveis mantendo os

Tabela 6 – Equação de preço resultados da 4ª regressão (modelo Semi-Log com Inclusão da Variável

“PERÍODO”)

VARÍAVEIS COEFICIENTE ERRO PADRÃO ESTATÍSTICA T PROB.

C 11.11642 0.047099 236.0204 0.0000

ANDAR 0.011689 0.001678 6.964456 0.0000

AREA 0.005675 0.000211 26.91516 0.0000

ELEV 0.160328 0.028464 5.632649 0.0000

IDADE -0.024253 0.001358 -17.86440 0.0000

PADRAO 0.109730 0.022749 4.823494 0.0000

VG 0.095279 0.015961 5.969511 0.0000

PERIODO 0.707525 0.025563 27.67806 0.0000

R² 91.65% F 939.88 N 607

Fonte: Elaboração do autor

Ainda neste, foi utilizado o teste de White, sem termos cruzados (caso contrário, seriam perdidos graus de liberdade, restringindo a amostra e a variabilidade dos regressores). Com um valor p de 0,001, podemos rejeitar a hipótese nula. O modelo é heterocedastico, ou seja, não vale a pena verificar o comportamento do resíduo da regressão. Dessa forma, a especificação final do modelo de preços hedônicos desse trabalho é a quinta regressão (tabela 8), cujo resultado pode ser observado abaixo:

Tabela 7 – Equação de preço resultados da 5ª regressão (modelo Semi-Log com Inclusão da Variável “NOVO”) VARIÁVEL DEPENDENTE – LOG(PREÇO)

VARÍAVEIS COEFICIENTE ERRO PADRÃO ESTATÍSTICA T PROB.

C 11.09612 0.047872 231.7893 0.0000

ANDAR 0.011567 0.001674 6.909710 0.0000

AREA 0.005702 0.000211 27.08019 0.0000

ELEV 0.164042 0.028427 5.770607 0.0000

IDADE -0.023491 0.001398 -16.80318 0.0000

PADRAO 0.108671 0.022684 4.790679 0.0000

VG 0.096338 0.015919 6.051797 0.0000

PERIODO 0.712400 0.025582 27.84795 0.0000

NOVO 0.081968 0.037683 2.175208 0.0300

R² 91.72% F 828.1167 N 607

Fonte: Elaboração do autor

O resumo das regressões estudadas pode ser encontrado na tabela 8.

Tabela 8 – Resumo das regressões

VARÍAVEIS 1º 2º 3º 4º 5º C -37227.14** -24761.93** 11.09153 11.11642 11.09612 ANDAR 3338.882* 1556.356** 0.015248 0.011689 0.011567 AREA 3311.272 3083.519 0.006129 0.005675 0.005702 ELEV -80811.60* -93368.73 0.185399 0.160328 0.164042 IDADE -11471.01 -10755.68 -0.025681 -0.024253 -0.023491 PADRAO -23002.34** -4127.421** 0.072046 0.109730* 0.108671

Conclusão Tabela 8 – Resumo das regressões

VARÍAVEIS 1º 2º 3º 4º 5º VG 40218.13* 24367.01* 0.126927 0.707525 0.096338 PERIODO 354374.2 0.095279 0.712400

NOVO 0.081968*

R² 64.79% 77.84% 80.98% 91.65% 91.72%

F 184.0411 300.6003 425.8477 939.88 828.1167

N 607 607 607 607 607

Fonte: Elaboração do autor

Nota: (*) Significantes a, no máximo 5%; (**) Não significantes.

Primeiramente, em relação as variáveis estudadas dos imóveis, os efeitos estimados foram estatisticamente significantes e com sinal de acordo com o esperado. Entre as características que afetam positivamente o preço do imóvel destaca-se o “PERIODO”. A presença ou não desta, tem um acréscimo de 71,25% ao preço, ou seja, observando apenas esta característica em 4 anos o imóvel valorizou em média 17,81% a.a.

Na variável “ÁREA”, o coeficiente relacionado indica que esta é uma variável de extrema importância, pois o aumento de 1% na metragem gera um aumento de 0,57% no preço. De acordo com observações de mercado, o aumento do tamanho é sempre positivo, no entanto, existe uma metragem ótima a partir da qual a curva da variável torna-se menos inclinada, assim a metragem adicional quando chega a um ponto ótimo, agrega menos para o preço do imóvel.

Um imóvel considerado “NOVO” gera um aumento de 8,19% no preço. Este resultado com os argumentos apresentados sugeridos por Sirmans, Macpherson e Zeitz (2005), Clark e Herrin (1997), Decker, Nielsen, e Sindt (2005), Laurice e Bhattacharya (2005), de que a habitação nova tem um preço maior. Com isto, também se explica a “IDADE”, faz com que o valor do imóvel reduza em 2,3% ao ano. O sinal negativo é explicado pelo fato de o consumidor do bem habitação possuir atração por imóveis novos.

A presença de elevador se mostrou relevante, a presença agrega em 16,40% ao preço final. Na variável “ANDAR” para cada andar o valor aumenta em 1,15%. Em “VG” para cada acréscimo de 1 vaga, o valor aumenta em 9,63%. Por fim, os apartamentos de padrão alto são mais valorizados em 10,86% do que os de padrão normal. A teoria econométrica não define uma melhor relação para definição da forma funcional da regressão que relaciona o preço e os atributos de um dado bem habitacional. Contudo, neste estudo, com base nos testes realizados, a forma semi-log apresentou melhor especificação. Com o modelo

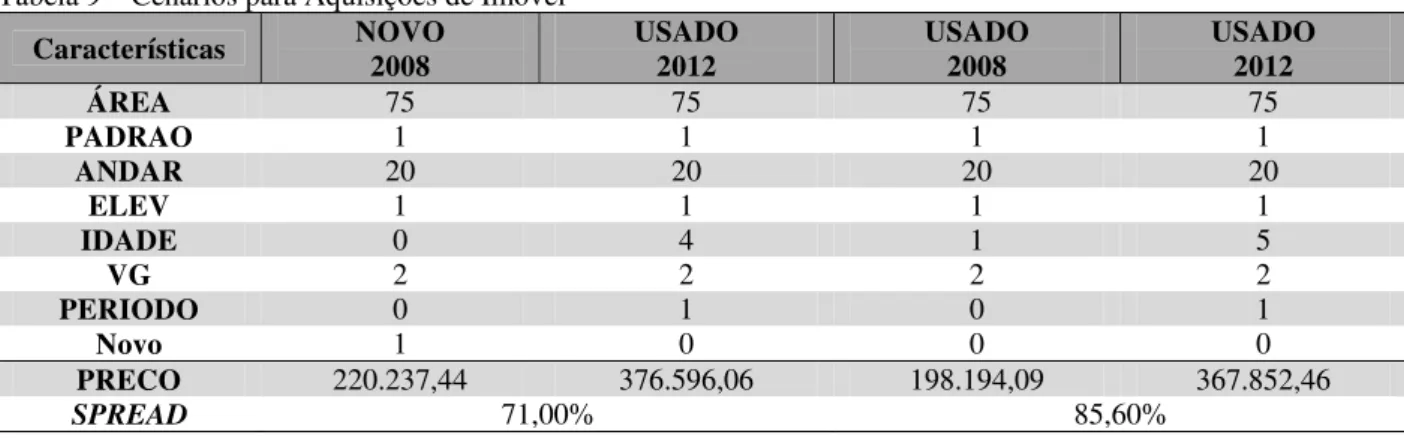

Tabela 9 – Cenários para Aquisições de Imóvel

Características NOVO 2008 USADO 2012 USADO 2008 USADO 2012

ÁREA 75 75 75 75

PADRAO 1 1 1 1

ANDAR 20 20 20 20

ELEV 1 1 1 1

IDADE 0 4 1 5

VG 2 2 2 2

PERIODO 0 1 0 1

Novo 1 0 0 0

PRECO 220.237,44 376.596,06 198.194,09 367.852,46

SPREAD 71,00% 85,60%

Fonte: Elaboração do autor

No primeiro cenário, o consumidor adquire imóvel novo em 2008 e vende após quatro anos, é possível obter um ganho sobre o capital investido de 71%. Em outro cenário, compra-se um obtido imóvel usado em 2008, no caso da venda em quatro anos, o ganho seria de 85,60%.

Com isso, observa-se que o incremento de valor entre as datas de Jan/2008 e Jan/2012, foram superiores com os principais índices no mesmo período INCC – 30,19%, IGPM-M4, – 23,71%, IPCA5 – 22,62%, o aumento chega a ser até 3 vezes maior (Figura 2).

Para o consumidor investidor, é mais vantajoso adquirir um imóvel usado e vendê-lo ao final do período. No caso do consumidor que tem o interesse de morar, o ganho de capital tem menor relevância, para este, a vantagem é a satisfação do novo, então vale a pena adquirir o imóvel novo. Nesta região, com o crescimento da oferta e qualidade de vida em outros bairros, e com base nos índices inflacionários, os acréscimos nos valores foram exponenciais.

Figura 5 – Evolução temporal dos indicadores entre 2008 e 2012

Fonte: Elaboração do autor

Novo x Usado; 71,00%

INCC; 30,19%

IGPM‐M; 23,71%

IPCA; 22,62%

Usado x Usado;

85,60%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00% 90,00%

JAN/08 MAR/0

8

MAI/0

8

JUL/08 SET/08

NOV/08 JAN/09 MAR/0

9

MAI/0

9

JUL/09 SET/09

NOV/09 JAN/10 MAR/1

0

MAI/1

0

JUL/10 SET/10

NOV/10 JAN/11 MAR/1

1

MAI/1

1

6 CONSIDERAÇÕES FINAIS

O trabalho utilizou abordagem hedônica para compreensão da valoração do imóvel residencial dos bairros Meireles e Aldeota, da cidade de Fortaleza de forma a identificar quais as características são mais relevantes para a determinação do preço neste mercado. Direcionar o foco da análise para imóveis em bairros nobres da cidade foi determinante para a escolha das variáveis e interpretação, retirando amenidades que ocorrem em outros bairros da cidade.

Na análise de preços hedônicos, as estimações revelaram que o consumidor de imóveis dos bairros selecionados possui um perfil de características similares. Houve pouca, ou nenhuma alteração entre os aumentos nas variáveis explicativas no decorrer do tempo. Os preços implícitos das variáveis estudadas apresentaram fatores importantes para a definição do valor final nos períodos de referência.

Como a base de dados se refere a bairros próximos, os testes apresentados com outras variáveis relacionadas à localização, como proximidade a centros comerciais ou praia, adicionam pouca informação aos resultados que foram obtidos na regressão.

O mercado imobiliário esteve em significativa expansão nesse período. É possível que este aumento de demanda tenha sido o reflexo do até então observado déficit habitacional de Fortaleza. Este aumento está muito além das expectativas econômicas do período, no qual a construção civil fechou com crescimento de 4% em 2012, acima do PIB de 0,9%.

Dessa forma, o modelo final de preços dos imóveis apresentado neste estudo se mostra relevante em alguns distintos aspectos: 1) Para as incorporadoras: permite calcular em quais aspectos seria melhor o investimento a fim de maximizar o ganho de capital; 2) Imobiliárias: no cálculo do preço de venda dos imóveis; 3) Tributário: permite utilizar a ferramenta para indexar ao IPTU ou ITBI não atualizando mais por indexadores a inflação.

REFERÊNCIAS

AMEMIYA, T. Regression Analysis when the Variance of the Dependent Variable is Proportional to the Square of its Expectation. Journal of the American Statistical Association, v. 68, p. 928-934, 1973.

ANDERSSON, D. E. Hedonic Prices and Center Accessibility: Conceptual Foundations and an Empirical Hedonic Study of the Market for Condominium Housing in

Singapore. Taipei: National Taiwan University, 1997.

BARTLETT, M. S. The Use of Transformations. Biometrics, v. 3, p. 39-52, 1974.

BENSON, E. D.; HANSEN, J. L.; SCHWARTZ JR, A. L.; SMERSH, G. T. Pricing

Residential amenities: The Value of a View. Journal of Real State Finance and Economics, v. 16, n. 1, p. 55-73, 1998.

CLARK, D. E.; WILLIAM, E. Historical Preservation Districts and Home Sales: Evidence from the Sacramento Housing Market. Review of Regional Studies, v. 27, p. 29–48, 1997.

DECKER, C. S.; DONALD, A. N.; ROGER, P. S. Is Pollution a Homogeneous Determinant of Value?. Appraisal Journal, v. 73, p. 183–196, 2005.

ESPEY, M.; LOPEZ, H. The Impact of Airport Noise and Proximity on Residential Property Values. Growth and Change, v. 31, p. 408-419, Summer 2000..

FERREIRA NETO, E. Estimação do preço hedônico: uma aplicação para o mercado imobiliário da cidade do Rio de Janeiro. 2002. 48 f. Dissertação (Mestrado em Economia) – Escola de Pós-Graduação em Economia – EPGE, Fundação Getúlio Vargas – FGV, Rio de Janeiro, 2002.

GOODMAN, A. C; THIBODEAU, T. G. Dwelling-Age-Related Heteroskedasticity in Hedonic House Price Equations. Journal of Housing Research, v. 6, p. 25-42, 1995.

GUJARATI, D. N; PORTER, D. C. Econometria básica. 5. ed. Porto Alegre: AMGH, 2011.

HONORATO, E. S. F. Análise da demanda e modelos de preços hedônicos no mercado imobiliário da cidade de Fortaleza. 2004. 178 f. Dissertação (Mestrado em Economia) – Faculdade de Economia, Administração, Atuária e Contabilidade, Universidade Federal do Ceará, Fortaleza, 2004.

JORGENSON, E. Income-Expenditure Relations of Danish Wage and Salary Earners. Copenhagen: The Statistical Department, 1965.

KEMPTHORNE, O. The Design and Analysis of Experiments. New York: Wiley, 1952.

LAURICE, J.; RADHA, B. Prediction Performance of a Hedonic Pricing Model for Housing.

Appraisal Journal, v. 73, p. 198–209, 2005.

LUCENA, J. M. P. O mercado habitacional no Brasil. Rio de Janeiro: FGV, Série Teses, 1985. 185p.

MARTINS, J. S. Preços de imóveis residenciais novos no Rio de Janeiro: estimação através da metodologia de preços hedônicos. 2012. 49 f. Dissertação (Mestrado em

Economia) – Escola de Pós-Graduação em Economia - EPGE, Fundação Getúlio Vargas - FGV, Rio de Janeiro, 2012.

OLIVEIRA, R. G. Dois Estudos sobre a Poluição do Ar na Cidade de São Paulo. São Paulo: Universidade de São Paulo, 1997.

ROSEN, S. Hedonic prices and implicit markets: production differentiation in pure competition. Journal of Political Economy, v. 82, n. 1, p. 34-55, 1974.

SIRMANS, S.; DAVID A. M.; EMILY N. Z. The Composition of Hedonic Pricing Models.

Journal of Real Estate Literature, v. 13, p. 3-43, 2005.

SOUSA FILHO, E. H.; ARRAES, R. A. Análise da demanda e modelos de preços hedônicos no mercado imobiliário urbano: o caso de fortaleza. In: ENCONTRO REGIONAL DE

ECONOMIA, 9., 2005, Fortaleza. Anais… Fortaleza: BNB, 2005.

THEIL, H. Estimates and TheirAmpling Variance of Parameters of Certain Heteroscedastic Disturbances. Review of the International Statistical Institute, v. 19, p. 141-147, 1951.

APÊNDICES

APÊNDICE A – Teste de Chow

Teste de Chow – Base 2008 Amostra: 537

Quebra na Amostra 234

Estatística F 4.821557 Probabilidade 0.000028

Log razão de verossimilhança

33.58211 Probabilidade 0.000021

Teste de Chow – Base 2012 Amostra: 70

Quebra na Amostra 38

Estatística F 5.737201 Probabilidade 0.000098

Log razão de verossimilhança

APÊNDICE B – Teste de White

Teste de Heterocedasticidade – Modelo Final (5ª Regressão)

Amostra: 607

Estatística F 2.795735 Probabilidade 0.001000