U

NIVERSIDADE

C

ATÓLICA DE

B

RASÍLIA

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA

MESTRADO EM ECONOMIA DE EMPRESAS

RISCO DOS SETORES ECONÔMICOS BRASILEIROS -

UMA ABORDAGEM MULTICRITERIAL

HERLEY MARTINS GALVES

ORIENTADOR:PROF.DR.TITO BELCHIOR

BRASÍLIA – ABRIL/2003

SUMÁRIO

I- INTRODUÇÃO...4

II- REFERENCIAL TEÓRICO...8

III- METODOLOGIA...12

III.1- Definição dos setores e segmentos econômico ...14

III.2- Identificação dos fatores de risco ...17

III.3- Identificação dos subfatores ...20

III.4- Estimação dos pesos dos elementos da estrutura ...25

III.5- Construção da matriz de julgamento ...30

III.6- Resolução da metodologia e apuração do risco...32

III.7- Construção da régua de classificação de risco ...34

III.8- Processo de definição dos elementos das matrizes...36

IV- RESULTADOS OBTIDOS...38

V- APLICAÇÕES...40

VI- CONCLUSÕES E RECOMENDAÇÕES...43

VII- REFERÊNCIAS BIBLIOGRÁFICAS...44

VIII-TABELAS Tabela 1- Escala de julgamento de importância do método AHP. ...46

Tabela 2- Comparação paritária entre fatores de risco. ...47

Tabelas 3 a 8- Comparação paritária entre subfatores de risco...48

Tabela 9- Participação dos segmentos no PIB e participação relativa.50 Tabela 10- Questionário; respostas padronizadas e notas atribuídas....52

Tabela 11- Notas atribuídas aos segmentos econômicos...55

Tabela 12- Risco calculado dos segmentos econômicos. ...57

RESUMO

Uma das questões mais importantes da atividade econômica diz respeito à identificação e mensuração da probabilidade de insucesso da atividade. Dentro da amplitude das variáreis relativas ao risco de insucesso, o presente estudo limita-se a avaliar o risco que setores e segmentos econômicos imputam às empresas que neles atuam, e, consequentemente, aos agentes que as financiam. O objetivo é demonstrar uma forma prática de avaliar o risco setorial, analisando os setores e segmentos da

economia brasileira. O método empregado é o Analitic Hierarchy Process – AHP,

desenvolvido por Thomas L. Saaty, na década de 1970. A principal premissa é a de que o risco de um setor ou segmento da atividade econômica resulta da ponderação de diversos fatores (sociais, políticos, institucionais, econômicos, capitalistas, mercadológicos, etc) exógenos às empresas e capazes de influenciar o desempenho das atividades de forma sistêmica e generalizada. A contribuição do presente estudo está na aplicação do metodolo AHP para mensurar os riscos setoriais da economia brasileira, incorporando os conceitos e critérios inerentes à premissa adotada. O período em análise foram os anos de 2001 e 2002, exceto a participação dos segmentos no PIB, cujos dados disponíveis reportavam-se ao ano de 1999. Os resultados obtidos indicam os segmentos de Metalurgia dos Não-Ferrosos e Fabricação de Outros Veículos, Peças e Acessórios como extremos de menor e maior risco, respectivamente. A nomenclatura adotada obedece a classificação do Instituto Brasileiro de Geografia e Estatística – IBGE.

Palavras-chave: AHP, Risco Setorial, Risco de Crédito

ABSTRACT

One of the most important points of the economic activity is about its failure probability mensuration. Inside the failure probability variables range, this study evaluates the risk that the company’s economic sector and economic segment accounts to it, and therefore their financial agents. The objective is to demonstrate a practical way to evaluate the sectorial risk, by analyzing the sectors and segments of the Brazilian economy. The applied methodology is the Analytical Hierarchy Process - AHP, developed by Thomas L. Saaty, in the 1970 decade. The main premise is that the risk of a sector or economic activity segment results from the balance of many exogenous factors to the companies (social, institutional, economic, capitalist, marketing political, etc) and capable of influencing the activities performance in a systemic and generalized way. The present study contribution is the application of the AHP method to measure the Brazilian economy sectorial risks, incorporating the inherent concepts and criteria according to the adopted premises. The period analyzed is from 2001 to 2002, except for the segments participation in the GDP (Gross Domestic Product) due to data availability only from 1999. The results achieved indicate the metallurgy and vehicles accessories industry segments as extremes of minor and greater risk, respectively. The adopted nomenclature is in accordance to the Brazilian Institute of Geography and Statistics – IBGE – classification.

I- INTRODUÇÃO

A atividade principal de um banco é a intermediação financeira, ou seja, toma recursos dos agentes superavitários e os empresta aos agentes deficitários. Estes dependem de recursos de terceiros para executar atividades produtivas, no caso das empresas, ou financiar o consumo, no caso das famílias. Permeando todo o processo estão as figuras do risco de não retorno dos recursos emprestados e dos prêmios esperados sobre tais recursos, os juros. A evidência do relacionamento entre estas duas figuras, a valoração do risco, remonta aos primórdios da intermediação financeira (Braudell, 1979), inclusive extrapolando a atividade bancária, mostrando-se intensamente ativa nos mercados acionários, de futuros e de mercadorias, nas bolsas de valores de todo o mundo.

A “precificação” do risco, contudo, não é tarefa fácil, sobretudo no mercado cada vez mais globalizado e competitivo. Um banco necessita, de um lado, mostrar-se confiável e remunerar satisfatoriamente seus credores e, de outro lado, montar uma carteira de empréstimos que satisfaça o objetivo de lucratividade dentro de uma adequada relação de risco e retorno sobre recursos alocados. O fator crítico desta equação está na perfeita identificação e quantificação dos vários tipos de riscos que uma operação de crédito imputa ao credor.

Hunter (1998) qualifica o risco setorial como sendo o risco de concentração da carteira em empresas pertencentes a um mesmo setor da economia, ou a setores com características complementares. Gartner (1998) também identifica riscos específicos relacionados a decisões de crédito em bancos de investimentos.

A complexidade dos processos de avaliação do crédito e as conseqüências advindas de deficiências nessas avaliações têm transtornado mercados em todo mundo, haja vista a recorrência das crises financeiras nas últimas décadas. Muitas dessas crises foram agravadas devido à excessiva exposição dos bancos a setores da economia que perderam a sustentação da tendência de crescimento, gerando enormes massas de créditos incobráveis. O default no mercado imobiliário ocorrido nos Estados Unidos após forte crescimento especulativo e também em alguns países asiáticos em 1997 e 1998 ilustra bem essa situação.

inseridas. Fatores particulares de uma empresa que a levem a inadimplência é menos grave para uma instituição financeira do que fatores sistêmicos que prejudiquem de forma generalizada as empresas de determinado setor.

A proposta deste trabalho é oferecer uma forma de mensurar o nível de risco que os setores econômicos imputam às empresas que operam nesses setores, considerando os muitos fatores quantitativos e qualitativos que os afetam. O método adotado para essa avaliação é o

Analitic Hierarchy Process (AHP), ou Método de Análise Hierárquica, desenvolvido por Saaty (1991) em meados da década de 70. O período do estudo compreende os anos de 2001 e 2002, exceto quanto à participação dos segmentos no PIB, cujos dados disponíveis a época reportavam-se ao ano de 1999.

Também pretende o processo ser flexível o bastante para permitir construir-se matrizes específicas para determinadas finalidades. Uma instituição financeira ou um fundo de ações pode constituir matriz de setores e segmentos segundo os nichos de mercado com os quais atua, por exemplo, e definir os relacionamentos internos dessa matriz segundo a perícia da própria instituição, utilizando o método AHP.

No capítulo III- Metodologia, serão tratados em tópicos específicos a identificação dos setores econômicos, os principais segmentos que os compõe; a identificação e qualificação dos grandes fatores de risco que convivem com a economia, bem como os subfatores, células menores dos fatores e que são passíveis de serem mensuradas. Ainda nesse capítulo, serão detalhados os procedimentos para se estimar os relacionamentos horizontais e verticais dos elementos da estrutura; a construção da matriz de julgamento, ou seja, a forma de submissão dos segmentos econômicos aos subfatores de risco, e os retornos possíveis em função das particularidades dos segmentos. Encerrando esse capítulo, teremos a resolução do problema (cálculo do risco), uma sugestão de classificação dos setores e segmentos em classes de risco e comentários acerca do processo de construção dos elementos das matrizes.

II- REFERENCIAL TEÓRICO

Braudel, em Civilização Material, Economia e Capitalismo – Séculos XV-XVIII (1998) demonstra a evolução das forças da economia de mercado e do capitalismo, cuja essência, objetivos e modus faciendi pouco mudaram desde as origens, nos primórdios da civilização. As decisões capitalistas são tomadas acima e à revelia dos mercados formais, legais, registrados e transparentes como conhecemos. Não obstante, a economia de mercado encontra-se abaixo e submissa a essas forças capitalistas. Arrighi (1996, p.8) assim explicita:

“Tal como na fórmula geral de Marx sobre o capital (DMD’)1, aquilo que, na definição brauderiana do capitalismo, faz com que um agente ou uma camada social sejam capitalistas não é sua predisposição a investir num dado produto (p.ex., a força de trabalho) ou esfera de atividade (p.ex., a indústria). Um agente é capitalista em virtude do fato de seu dinheiro ser sistemática e persistentemente dotado da ‘capacidade de multiplicar-se’ (expressão de Marx) seja qual for a natureza das mercadorias e atividades específicas que constituem, num dado momento, o meio contingente. ... as expansões financeiras são tomadas como sintomáticas de uma situação em que o investimento da moeda na expansão do comércio e da produção não mais atende, com tanta eficiência quanto as negociações puramente financeiras, ao objetivo de aumentar o

1

fluxo monetário que vai para a camada capitalista. Nessa situação, o capital investido no comércio e na produção tende a retornar a sua forma monetária e a se acumular mais diretamente, como na fórmula marxista abreviada (DD)”.

Assim, um estudo que busca identificar situações de risco dos setores econômicos deve contemplar, além dos registros estatísticos, históricos e formais dos setores, análise das estruturas, dos interesses capitalistas e dos interesses dos estados nacionais a que os setores econômicos estão interligados. A forma encontrada neste estudo para incorporar esses conceitos está na escolha dos fatores de risco, cujas variáveis foram estruturadas de modo a capturar as forças e fraquezas dos setores em múltiplos critérios, incluindo a dimensão qualitativa.

No aspecto de regulação bancária, o Comitê de Basiléia, na formatação do segundo acordo, apregoa, aos agentes financeiros, a adoção de modelos proprietários voltados à mensuração dos riscos de crédito e gestão de carteira de ativos. Muitas instituições, incluindo agências de classificação de risco, desenvolveram modelos de mensuração de risco. A incorporação de novas ferramentas direcionadas ao aprimoramento da gestão dos riscos de crédito é, portanto, prática recomendável no meio bancário.

em mercado de ações, destaca-se o modelo KMV, que começou medindo a frequência esperada de inadimplência (FEI) e evoluiu para a gestão de carteira. Esses modelos, em geral, contêm forte base estatística, sem, contudo, incorporar dados estruturais e ou qualitativos, capazes de identificar fatores de risco com potencial de alterar os cenários nos quais os eventos estatísticos ocorreram.

Já, Hunter (1998) refere-se aos riscos inerentes à concentração dos ativos de uma carteira em determinados setores econômicos. Trata a análise e mensuração desses riscos em cinco etapas: i) identificar a composição setorial e as concentrações da carteira, apurando a correlação dos setores a partir de uma série de indicadores; ii) análise comparativa, onde se identificam as maiores concentrações; iii) quantificar o risco inerente a determinados setores, baseados em critérios que determinam o grau de estabilidade ou instabilidade dos setores; iv) comparar o risco setorial com o risco de crédito, ou seja, o risco apurado de cada setor em relação à exposição com o setor; v) verificar se o risco e o retorno estão relacionados.

situações de decisão simples” e que “com base nessa proposição, a metodologia desenvolvida pela teoria da decisão permite a resolução de problemas de decisão mais complexos.”

O Metodo de Análise Hierárquica (Analytic Hierarchy Process – AHP) foi desenvolvido por Thomas L. Saaty, na década de 1970 e amplamente estudado na literatura desde então, apresentando, ao longo do tempo, inúmeras aplicações, explicitadas no prefácio da edição em português (1991) e cuja versatilidade verifica-se no comparativo com outros métodos de estruturação descritos por Shimizu, em Decisão nas Organizações (2001, p. 292). Trata-se de um método onde as variáveis e os elementos são relacionados em uma estrutura piramidal, com sucessivos níveis hierárquicos, onde a interação processa-se por meio do estabelecimento de pesos relativos dos elementos, definidos com base tanto em critérios estatísticos quanto em escolhas especialistas. Neste estudo, as etapas serão descritas pontualmente e elementos usados serão conceituados permitindo, dessa forma, que outras estruturas possam ser idealizadas de acordo com a necessidade ou conveniência do agente.

III- METODOLOGIA

O modelo de avaliação de risco proposto neste trabalho compreende sete fases distintas e consecutivas:

► definição dos setores e segmentos econômicos;

► identificação dos fatores de risco que os afetam;

► identificação dos subfatores, que são a decomposição dos fatores em células menores e mensuráveis;

► estimação dos pesos (importância) dos elementos da estrutura;

► construção da matriz de julgamento, por meio da qual cada segmento econômico será avaliado;

► resolução da metodologia e apuração do risco; e

► construção da régua de classificação de risco.

Cada uma das fases será tratada nos tópicos seguintes.

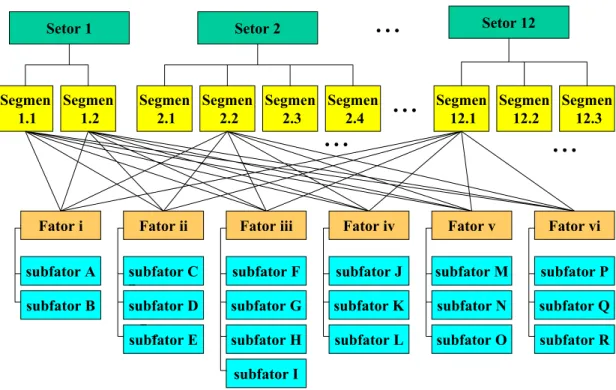

Figura 1 – esquema da estrutura do modelo AHP

Fonte: elaboração do autor.

Setor 1 Setor 2 Setor 12

Segmen 1.1

Segmen 1.2

Segmen 2.1

Segmen 2.2

Segmen 2.3

Segmen 2.4

Segmen 12.1

Segmen 12.2

Segmen 12.3 • • •

Fator i Fator ii Fator iii Fator iv Fator v Fator vi

• • • • • •

• • •

subfator A

subfator B

subfator C

subfator D

subfator E

subfator F

subfator G

subfator H

subfator I

subfator R subfator Q subfator P

subfator O subfator L

III.1 - Definição dos setores e segmentos econômicos.

O primeiro grande desafio para a gestão do risco setorial consiste na identificação dos setores econômicos. É necessário que em cada setor as atividades estejam relacionadas e interdependentes, os produtos sejam similares, substitutos, ou complementares. Concomitantemente, é necessário assegurar que atividades afins não estejam contidos em setores distintos. Uma forma de assegurar essas condições consiste em se aplicar um método de análise de cluster. Hunter (1998) cita o mercado

imobiliário para ilustrar esse conceito: se uma carteira de empréstimos estivesse assim distribuída: 25% no segmento de tapetes e carpetes; 25% no ramo madeireiro; 25% em móveis e outros 25% no comércio de materiais de construção, poder-se-ia concluir que a carteira está diversificada, não existindo concentração, caso essas quatro áreas fossem consideradas setores distintos. Entretanto, se todos esses segmentos forem afetados por um declínio no número de construções residenciais, poderão advir perdas crescentes em todas as áreas da carteira. Assim, embora a definição dos setores permite diversas configurações, atendendo as necessidades específicas e os ramos de atividade com que determinada instituição financeira opera, este conceito deve permear os estudos para a construção da matriz setorial.

necessidade de separar os segmentos ou elos da cadeia produtiva decorre do fato de que as variáveis de risco se apresentam de forma distinta nos diversos segmentos. Via de regra existe um elo dominante em cada cadeia produtiva, e os demais apresentam graus diferenciados de poder de influência. Assim, cada segmento deve ser analisado separadamente em função da suscetibilidade particular aos diversos fatores de risco.

Neste estudo foi usado a classificação de atividades da matriz de insumo-produto do IBGE, reproduzida na Tabela 14, para os segmentos, sendo estes agrupados em doze setores, conforme se apresenta na sequência:

Setor

Segmento 1. Agronegócios

1.1. Agropecuária

1.2. Beneficiamento de produtos de origem vegetal 2. Automotivo

2.1. Fabricação e manutenção de máquinas e tratores 2.2. Fabricação de automóveis, caminhões e ônibus 2.3. Fabricação de outros veículos, peças e acessórios 2.4. Indústria da borracha

3. Construção civil

3.1. Extrativa mineral (exceto combustíveis) 3.2. Fabricação de minerais não-metálicos 3.3. Construção civil

4. Eletroeletrônico

4.1. Fabr. de aparelhos e equip. de mat. elétrico 4.2. Fabr. de aparelhos e equip. de mat. eletrônicos 5. Energia elétrica

6.1. Indústria do café

6.2. Abate e preparação de carnes

6.3. Resfriamento e preparação do leite e Laticínios 6.4. Indústria do açúcar

6.5. Fabr. de óleos vegetais e gorduras para alimentação 6.6. Outras indústria alimentares e bebidas

7. Madeira e celulose

7.1. Serrarias e fabr. de artigos de madeira e mobiliário 7.2. Indústria de papel e gráfica

8. Metalurgia

8.1. Siderurgia

8.2. Metalurgia dos não-ferrosos

8.3. Fabricação de outros produtos metalúrgicos 9. Petroleiro

9.1. Extração de petróleo, gás, carvão

9.2. Refino de petróleo e indústria petroquímica 10. Química e Petroquímica

10.1. Fabr. de elementos químicos não-petroquímicos 10.2. Fabricação de produtos químicos diversos

10.3. Fabricação de produtos farmacêuticos e perfumaria 10.4. Industria de transformação de material plástico 11. Serviços

11.1. Comércio 11.2. Transporte 11.3. Comunicações 12. Têxtil

12.1. Indústria têxtil

III.2 - Identificação dos fatores de risco.

A identificação dos fatores de risco é, provavelmente, a questão mais delicada na construção deste modelo. É preciso investigar todos os fatores capazes de interferir significativamente no desempenho das atividades das empresas e que, ao mesmo tempo, se apliquem a todos os setores e segmentos econômicos. Alcançar o primeiro desses dois objetivos significa assegurar que o desempenho de determinada atividade econômica seja função das variáveis identificadas, ou predominantemente explicada por elas. A segunda premissa, de que sejam aplicáveis a todos os segmentos, é uma condição necessária para permitir comparabilidade entre os resultados obtidos para os vários segmentos e setores. Somente assim pode-se estabelecer uma régua de classificação e pontuar adequadamente os segmentos e setores, ou seja, construir um Indicador de Risco para setores e segmentos econômicos.

À luz dessas premissas pode-se identificar pelo menos seis grandes fatores, qualificados na sequência:

i- Tendência da evolução – visa mensurar a expectativa de crescimento da produção do segmento econômico em análise, no conceito de tendência da evolução, e contemplando um horizonte de tempo observável e não inferior a um ano. Neste estudo considera-se um lapso de dois anos. Este fator é mensurável por duas variáveis: a produção física e o faturamento, que serão detalhados no tópico III.3 – Identificação dos subfatores.

ii- Mercado externo – Este critério avalia o risco relacionado às exportações. O conceito que suporta a inclusão desta variável no modelo consiste na aceitação de que: uma indústria que exporta parte de sua produção oferece menor risco do que outra dedicada exclusivamente ao mercado doméstico, dada a diversificação do mercado. No extremo, contudo, uma empresa somente exportadora possui maior risco do que as duas anteriores: depende de todas as condicionantes do mercado exterior.

iii- Estrutura do setor – Este critério mede a capacidade do setor ou segmento de gerir seus preços e seus custos, ou seja, a capacidade de determinar os próprios resultados. Quanto maior o poder de influência, menor o risco.

iv- Alavancagem financeira – Considera a dependência de crédito para o desenvolvimento da atividade ou comercialização dos produtos. Embora normalmente os custos financeiros sejam repassados aos preços finais, oscilações nas taxas de juros podem alterar a demanda e as condições de competitividade no mercado. Esse indicador pode ser construído a partir de informações cadastrais e ou de informações de balanço das empresas de determinado setor.

v- Elasticidade do produto – Avalia a sensibilidade do produto aos efeitos preço e renda, e ao índice de confiança do consumidor – ICC.

III.3 - Identificação dos subfatores.

Muitos fatores de risco qualificados no tópico anterior oferecem dificuldades para serem mensurados diretamente. O “Mercado externo”, por exemplo: como podemos avaliar se determinado segmento econômico apresenta maior ou menor grau de risco em relação ao mercado externo? O próprio modelo AHP oferece a solução: decompor o fator em variáveis mensuráveis e, por meio de ponderações, alcançar-se um valor de risco para o fator. Assim, o risco do “Mercado externo” pode ser determinado a partir de variáveis como volume exportado em relação à produção total; grau de concentração das exportações em determinados países; tendência de evolução das exportações; tendência de evolução dos preços internacionais dos produtos; etc.

A seguir estão apontados os subfatores de cada fator adotado neste estudo, acompanhados sucintamente de algumas das formas possíveis de estimá-los:

Fator

Subfator

i- Tendência da evolução

cenários macroeconômicos e simulações em modelos de equilíbrio geral.

B- Tendência de crescimento da produção – analogamente ao crescimento do faturamento, pode ser obtido a partir do histórico e das condições observadas do mercado.

ii- Mercado externo

C- Percentual da produção que é exportada – facilmente mensurada a partir de dados da produção, do IBGE, e de dados de exportação, do Ministério do Desenvolvimento, Indústria e Comércio Exterior.

D- Tendência de crescimento da demanda externa pelo produto nacional – informação qualitativa, inferidas a partir de análises das relações comerciais e dos cenários internacionais.

E- Participação do primeiro país importador – mede o grau de participação do primeiro país importador no total das exportações. A premissa é de quanto menos concentradas as vendas em um determinado país, menores os riscos.

iii- Estrutura do setor

G- Poder de barganha na compra – verifica a capacidade do segmento de influir na formação dos preços dos insumos de que necessita.

H- Poder de barganha na venda – analogamente ao poder de barganha na compra, verifica a capacidade de estabelecer os preços dos bens que produz.

I- Necessidade de insumos importados – mede a necessidade de insumos importados em relação ao total dos insumos utilizados. O conceito, neste caso, é o do valor dos insumos. Em alguns casos são necessários estudos adicionais para quantificar essa variável. Alguns bens são normalmente classificados como fatores de produção, outros como investimento, a exemplo da importação de equipamentos para o setor de Energia Elétrica. Contudo, se o fluxo de importação é relativamente constante, deve-se considerar como insumo mesmo em se tratando desse tipo de investimento, devido a possibilidade de elevação dos custos de produção decorrentes, neste caso, de fatores exógenos ao segmento.

iv- Alavancagem financeira

K- Necessidade de recursos de terceiros para giro – situação análoga ao critério “J”.

L- Necessidade de recursos de terceiros para comercialização – neste caso, a elevação dos juros no mercado pode inibir a venda dos produtos. Assim, quanto maior a dependência desse tipo de recurso, maior o risco de redução das vendas, com reflexos em toda a cadeira produtiva.

v- Elasticidade do produto

M- Elasticidade preço do produto – mede a sensibilidade com que a demanda por bens produzidos em determinado setor reage a elevação dos preços. Quanto maior a sensibilidade, maior o risco.

N- Elasticidade renda da população – quanto maior a elasticidade, maior o risco, dado pela dependência de elevação da renda para elevação do consumo ou, alternativamente, a queda no consumo induzida por redução da renda real.

vi- Meio ambiente

P- Probabilidade de ocorrência de acidentes ambientais – mede a possibilidade de ocorrência de acidentes cuja responsabilidade pela causa seja imputada ao agente do setor.

Q- Gravidade dos acidentes ambientais – ocorrendo um acidente, qual a gravidade para o meio ambiente. Envolve o risco de imagem tanto do agente operador quanto do agente financiador.

III.4 - Estimação dos pesos dos elementos da estrutura.

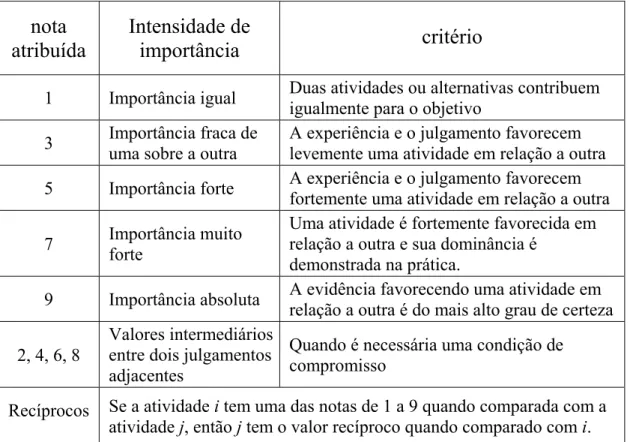

Após constituídos os elementos e a estrutura do modelo, inicia-se a fase de estimação dos pesos ou importância relativa dos fatores e subfatores, utilizando-se o método AHP. Compara-se paritariamente todos os fatores, mutuamente, e, também, compara-se paritariamente os subfatores pertencentes a cada um dos fatores, segundo a escala de julgamento concebida por Saaty (1990, 1991) no modelo AHP, descrita na Tabela 1.

Os resultados das comparações são apresentados na seguinte forma matricial:

Os elementos da matriz de julgamentos A devem satisfazer as seguintes condições:

a)

a

i j = α ; b)a

j i = 1 / α ;1 a12 ... a2n

1 1 a21

a21

... ... ... ...

1 1 1

an1 an2

A =

...

c)

a

i i = 1onde: a = comparação paritária entre critérios; e α = valor de intensidade de importância.

A resolução da matriz A resulta no autovetor de prioridades w, o qual expressa as importâncias relativas (pesos) de cada um dos fatores ou subfatores. Segundo Gartner (1998), “a forma mais recomendada de cálculo é elevar a matriz a potências arbitrariamente altas, dividindo-se a soma de cada linha pela soma dos elementos da matriz, ou seja, normalizando-se os resultados (em conformidade com Saaty, 1991). Isto resulta no autovetor de prioridades para ordenação. Essa operação deve ser repetida até que a diferença entre o resultado normalizado da última operação seja bem próximo ao resultado da operação precedente (ex.: diferenças pequenas após a terceira casa decimal)”.

A consistência das notas atribuídas é testada por um índice de inconsistência cujo objetivo principal é identificar desvios de julgamento que violem o princípio da transitividade, isto é, se A é preferível a B, e B é preferível a C, então A é preferível a C. Note que em nosso caso não estamos apenas dizendo que A é preferível a B, mas em que medida A é preferível a B.

λ é calculado o índice de consistência IC, que mede os desvios dos julgamentos por meio da equação:

onde: n indica o número de fatores ou subfatores da matriz.

O cálculo final do grau de inconsistência RC da matriz é feito pela equação:

onde : IR é um índice randômico médio de inconsistência, calculado a partir de uma amostra de 500 matrizes.

O método AHP considera aceitável um grau de inconsistência igual ou menor que 0,10. Caso se apure um valor maior, aconselha-se o decididor ou grupo de decididores rever seus julgamentos. Uma técnica sugerida é a prévia ordenação dos fatores em ordem de importância, avaliando-se em seguida apenas o grau de intensidade de um fator sobre os subsequentes.

Para facilitar o processamento desses cálculos pode-se utilizar o software

Expert Choice disponível em versão demonstração, para problemas que envolvem pequena quantidade de dados, ou na versão completa, para estruturas mais complexas.

λ

- n

n - 1

IC =

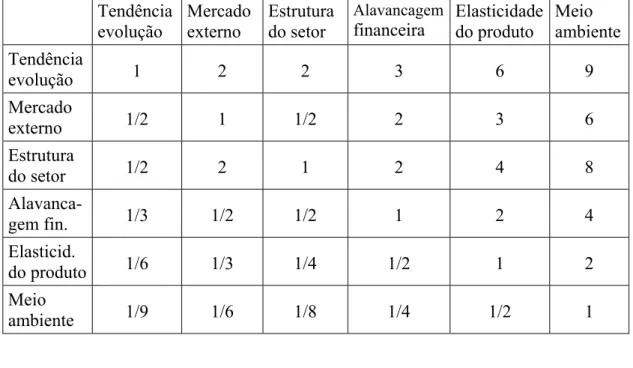

Com base na escala de julgamento de importância do método AHP (Tabela 1) e auxilio de um grupo de profissionais especializados em análise dos setores da economia brasileira, construiu-se matrizes de comparação paritária entre os fatores de risco e entre os subfatores, conforme Tabelas 2 a 8.

A resolução da matriz de fatores, com o uso do software Expert Choice, resultou nos pesos apresentados abaixo, com grau de inconsistência de 0,01, calculado pelo software.

FATORES PESO ou

importância relativa dos fatores

Tendência evolução 0,365

Mercado externo 0,179

Estrutura do setor 0,250

Alavancagem financeira 0,115

Elasticidade do produto 0,060

Meio ambiente 0,032

índice de inconsistência: 0,01

Priorities with respect to: Goal: peso dos fatores

Fator i ,365

Fator ii ,179

Fator iii ,250

Fator iv ,115

Fator v ,060

Fator vi ,032

III.5 - Construção da matriz de julgamento.

Nos tópicos anteriores foram tratados os relacionamentos horizontais e verticais dos elementos da estrutura: os pesos ou importância relativa de cada elemento. Neste bloco será discutido a diferenciação existente entre os diversos segmentos, no menor nível de detalhe, os subfatores, dando origem, assim, a todo o processo de determinação do risco dos setores da economia.

Embora a estrutura dos pesos dos fatores e subfatores se aplica indistinta e invariavelmente a todos os segmentos econômicos, os vários segmentos apresentam sensibilidades particulares e distintas em relação a determinado subfator. Exemplificando: o subfator “Participação do primeiro país importador” é mais importante, ou têm maior peso, do que o subfator “Percentual da produção que é exportada”. E isto é válido para todos os segmentos. Contudo, o segmento “Fabricação de automóveis, caminhões e ônibus” apresenta maior sensibilidade ao subfator “Participação do primeiro país importador” do que o segmento “Construção civil”, porque este último não é um segmento exportador.

interpondo-se entre elas. Cada resposta corresponde a uma nota, que varia entre zero – a melhor condição ou o menor risco – e um – a pior condição ou maior risco. As respostas necessariamente serão previamente padronizadas para assegurar uniformidade e comparabilidade ao processo. Vide Tabela 10.

III.6 - Resolução da metodologia e apuração do risco.

A resolução da metodologia dar-se-a submetendo todos os segmentos econômicos ao questionário descrito no tópico anterior (e visto na Tabela 10), pontuando as notas (Tabela 11), e resolvendo as equações (a e b) seguintes. A função das equações é relacionar todas as notas e pesos dos fatores e subfatores da estrutura, por meio do método da soma ponderada, resultando em um número que representa o risco de cada um dos segmentos econômicos (equação a) e risco de cada setor econômico (equação b).

36

RG

i=

∑

(

WF

k,(

∑

(

N

Gifj , wfj)))

(a) i=1

onde:

RGi = nota de risco do segmento i (35 segmentos econômicos considerados);

NGifj = nota do segmento i no subfator j. É a nota atribuída a um determinado segmento correspondente à resposta de uma questão específica do questionário (subfator);

wfj = peso do subfator j. É a importância relativa de cada subfator dentro do fator a que pertence;

WFk = peso do fator k. É a importância relativa de cada fator;

sendo: 0 < wfj, WFk < 1 e 0 < NGifi < 1

12

RS

s=

∑

(RG

i,

g

i)

(b) S=1

onde:

RSs = risco do setor s, sendo s = 1 ~ 12 (doze setores econômicos);

RGi = nota de risco do segmento i;

gi = peso relativo do segmento i (esse peso é determinado pelo PIB do segmento, conforme mencionado no tópico III.4).

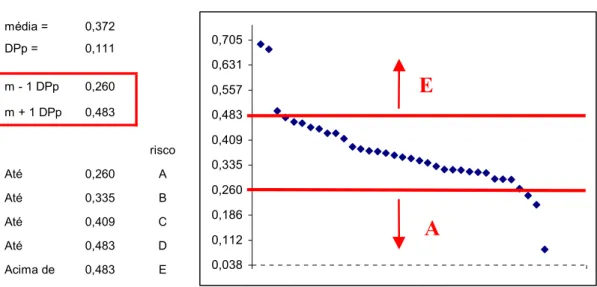

III.7 - Construção da régua de classificação de risco.

Todo o processo desenvolvido até aqui retorna uma nota de risco aos segmentos e setores econômicos, compreendidas entre zero e um, sendo que quanto maior a nota, maior o risco sistêmico oferecido pelo setor ou segmento. Evidentemente, devido o método operar com sistema de pesos e ponderações, existe a tendência de centralização dos resultados. Daí a necessidade de trabalhar com posições relativas, construindo uma régua que compreenda o intervalo real das probabilidades de ocorrência dos casos.

Naturalmente, a segmentação dos riscos em classes obedece as necessidades e objetivos de cada instituição, podendo, inclusive, adotar os valores obtidos diretamente.

Neste trabalho, optou-se pela classificação dos setores e segmentos em cinco grupos de risco: A, B, C, D e E. Para tanto foi considerado o universo das notas computadas aos segmentos econômicos, calculando-se a média e o Desvio Padrão da população - DPp. As ocorrências além de um desvio padrão da média receberam as classificações extremas: abaixo de um DPp da média (classificação A – risco mínimo) estão os segmentos e setores com menor risco; acima (classificação E – risco máximo), estão os de maior risco. Intermediariamente dividiu-se o espaço intervalar em três seções: B, C e D, correspondendo aos setores e segmentos com risco baixo, médio e alto, respectivamente.

Figura 2 – Classificação de risco dos segmentos econômicos.

média = 0,372 DPp = 0,111

m - 1 DPp 0,260

m + 1 DPp 0,483

risco Até 0,260 A Até 0,335 B Até 0,409 C Até 0,483 D

Acima de 0,483 E 0,038

0,112 0,186 0,260 0,335 0,409 0,483 0,557 0,631 0,705

E

A

III.8 - Processo de definição dos elementos das matrizes.

Para se chegar à forma final, apresentada nos tópicos anteriores, houve um processo dinâmico de formatação, avaliação e retroalimentação das matrizes, objetivando alcançar a melhor coerência da estrutura e, consequentemente, maior grau de confiabilidade dos resultados. Nesse processo participaram graciosamente diversos profissionais que atuam nas áreas de análise de empresas e análise de setores econômicos. A forma de contribuição desses profissionais está sintetizada nos parágrafos seguintes:

Inicialmente um grupo de onze pessoas, analistas especializados em acompanhamento de setores econômicos, definiram a estrutura dos setores e segmentos econômicos, seguindo o conceito de cadeia produtiva e tomando por base a classificação do IBGE.

Na sequência, com suporte de três economistas, elegeram-se os fatores de risco e as formas de mensurá-los, ou seja, a decomposição dos fatores em subfatores. Essa estrutura foi apresentada individualmente às pessoas do grupo original, cujas críticas e sugestões foram analisadas à luz das premissas do trabalho (Referencial Teórico) e, então, refeita a matriz de fatores e subfatores.

acompanhamento de empresas pertencentes aos respectivos segmentos, alheias ao processo de construção das matrizes, que respondessem o questionário de múltipla escolha, criticando o mesmo. A partir das dificuldades e sugestões apontadas, chegou-se a forma final do questionário. O passo seguinte foi associar às respostas uma nota variando de zero a um, conforme descrito no tópico III.5.

Os pesos (importância relativa) dos fatores e dos subfatores foram estimados com uso do software Expert Choise, por meio de escolhas paritárias segundo a escala de julgamento concebida por Saaty, conforme descrito no tópico III.4. Participaram do julgamento o grupo de onze analistas que definiram a estrutura inicial. As escolhas ocorreram por consenso, após livre argumentação dos presentes. Nos casos em que o índice de inconsistência de uma matriz apresentava-se maior que o aceito pela metodologia AHP (0,1), reavaliavam-se as escolhas paritárias da matriz em questão. Já o peso relativo de cada segmento foi estimado em função do PIB do segmento, conforme observa-se na Tabela 9.

IV- RESULTADOS OBTIDOS

O método desenvolvido neste estudo retorna uma classificação de risco para os setores e segmentos econômicos, para o ano de 2002, cujos resultados podem ser observados nas Tabelas 12 e 13. Destaca-se que em nível de segmento obtém-se maior refinamento na classificação, pois a avaliação é feita a partir das particularidades de cada segmento. A classificação dos setores é mais genérica, uma vez que é calculada a partir da ponderação dos resultados obtidos nos segmentos que compõem cada setor.

Como é de se esperar em uma economia relativamente estável, a maioria das atividades econômicas tendem a manter-se em faixas intermediárias de desempenho e de risco. Os resultados obtidos neste estudo, visualizados abaixo, são aderentes à essa premissa.

Quantidade de setores e segmentos em cada classe de risco Classe de risco A

menor risco

B C D E

maior risco

Número de Segmentos 3 11 10 8 3

Número de Setores - 5 3 4 -

ficando os setores de Agronegócios, Automotivo, Construção Civil e Eletroeletrônicos classificados como de risco alto ( D ).

V- APLICAÇÕES

Além da observação direta e das inferências que se pode extrair, a classificação do risco setorial pode contribuir de forma importante, dentro do universo e da amplitude inerente ao conceito de risco, com a otimização da carteira de ativos de um banco. Note-se que o mercado financeiro brasileiro ainda está muito incipiente no tocante à comercialização de derivativos de crédito, ou seja, um banco têm pouca chance de “vender” uma operação de crédito contratada. Daí a importância de antever as probabilidades do desempenho futuro das atividades econômicas e antecipar ações de ajuste na carteira de ativos. Assim, o modelo de avaliação de risco proposto se presta, também, a:

► apoiar decisões de estabelecimento de teto de exposição aos segmentos e setores econômicos, evitando-se concentração em segmentos de maior risco (exposição ao risco). Ou, alternativamente, identificar oportunidade de expansão de negócios em setores de baixo risco, subexplorados pela instituição;

De um modo geral, as metodologias de estimação de perdas são baseadas em eventos já ocorridos e estatisticamente mensurados. A partir deles, são traçados vetores para indicar o comportamento futuro dos eventos. Novos eventos serão incorporados ao modelo após ocorrerem, definindo, assim, um novo vetor. Exemplificando, podemos imaginar dirigir um carro olhando a pista pelo retrovisor e seguindo o traçado marcado na pista. A próxima curva (ou buraco) seria vista após aparecer no retrovisor, permitindo corrigir o rumo (ou reduzir a velocidade) depois do fato ocorrido. A incorporação do modelo proposto, aos métodos tradicionais, permitiria agregar uma visão de futuro, cujos cenários seriam percebidos por meio da mensuração dos diversos fatores de risco sistêmicos presentes na estrutura dos segmentos econômicos. Desse modo, ainda que não possa garantir o comportamento futuro, melhora a previsibilidade do desempenho futuro dos setores e segmentos econômicos.

VI- CONCLUSÕES E RECOMENDAÇÕES

A avaliação do risco setorial é uma tarefa complexa, na medida em que envolve múltiplos critérios e variáveis multidimensionais. Porém, o modelo proposto, com base no método AHP (Analytic Hierarchy Process), mostrou-se apropriado para esse tipo de problema.

Adicionalmente, o modelo permite ampla flexibilidade na construção dos elementos da hierarquia e da matriz de julgamento (questionário). Essa característica é relevante por permitir adaptação às necessidades e particularidades dos vários agentes, sejam eles do ramo financeiro ou de outro setor.

VII- REFERÊNCIAS BIBLIOGRÁFICAS

Arrighi, Giovanni (1996) O Longo Século XX. Unesp, São Paulo.

Bank for International Settlements (2001) Novo Acordo de Capital da Basiléia / O Método Baseado em Classificações Internas. Febraban, São Paulo.

Braudel, Fernand (1998) Civilização Material, Economia e Capitalismo. Martins Fontes, São Paulo.

Breitling, Frank (1999) Alinhando a Alocação de Capital Econômico e Regulatório em uma Carteira Hipotética de Ativos Bancários com Risco de Crédito - II. Revista Tecnologia de Crédito 05/2001, SERASA, São Paulo.

Brito, Osias S. (2002) Controladoria de risco-retorno em instituições financeiras. Saraiva, São Paulo.

Caouette, John B., Altman, Edward I. e Narayanan, Paul (2000) Gestão

do Risco de Crédito – O Próximo Grande Desafio. Qualitymark, Rio

de Janeiro.

Casarotto F., Nelson e Kopittke, Bruno H. (2000) Análise de Investimentos. Atlas, São Paulo.

Duen-Li, Kao e Kallberg, Jarl G. (1994) Estratégias para Avaliar e Administrar Concentrações de Risco em Carteiras de Empréstimos. Revista Tecnologia de Crédito. SERASA, São Paulo .

Gomes, Luiz F. A. M., Gomes, Carlos F. S. e Almeida, Adiel T. (2002)

Tomada de Decisão Gerencial. Atlas, São Paulo.

Expert Choice. Decision Support Software – Trial Version. Expert Choice Inc, 2002.

Gartner, Ivan R. (1998) Análise de Projetos em Bancos de Desenvolvimento. UFSC, Florianópolis.

desenvolvimento. Revista Produto & Produção, 3, 10/1998. UFRS, Porto Alegre.

Hunter, Maura Q (1998) Como Identificar e Avaliar o Risco Setorial de uma Carteira de Crédito. Revista Tecnologia de Crédito, SERASA, . Saaty, Thomas L. (1991) Método de Análise Hierárquica. McGraw-Hill/Makron, São Paulo.

Tabela 1 – Escala de julgamento de importância do método AHP

nota atribuída

Intensidade de

importância critério

1 Importância igual Duas atividades ou alternativas contribuem

igualmente para o objetivo

3 Importância fraca de

uma sobre a outra

A experiência e o julgamento favorecem levemente uma atividade em relação a outra

5 Importância forte A experiência e o julgamento favorecem

fortemente uma atividade em relação a outra

7 Importância muito

forte

Uma atividade é fortemente favorecida em relação a outra e sua dominância é

demonstrada na prática.

9 Importância absoluta A evidência favorecendo uma atividade em

relação a outra é do mais alto grau de certeza

2, 4, 6, 8

Valores intermediários entre dois julgamentos adjacentes

Quando é necessária uma condição de compromisso

Recíprocos Se a atividade i tem uma das notas de 1 a 9 quando comparada com a atividade j, então j tem o valor recíproco quando comparado com i.

Tabela 2 – Comparação paritária entre fatores de risco.

Tendência evolução

Mercado externo

Estrutura do setor

Alavancagem

financeira

Elasticidade do produto

Meio ambiente

Tendência

evolução 1 2 2 3 6 9

Mercado

externo 1/2 1 1/2 2 3 6

Estrutura

do setor 1/2 2 1 2 4 8

Alavanca-gem fin. 1/3 1/2 1/2 1 2 4

Elasticid.

do produto 1/6 1/3 1/4 1/2 1 2

Meio

ambiente 1/9 1/6 1/8 1/4 1/2 1

FATORES PESO ou

importância relativa dos fatores

Tendência evolução 0,365

Mercado externo 0,179

Estrutura do setor 0,250

Alavancagem financeira 0,115

Elasticidade do produto 0,060

Meio ambiente 0,032

Tabelas 3 a 8 - Comparação paritária entre subfatores de risco.

Tabela 3

Fator: TENDÊNCIA DE EVOLUÇÃO

SUBFATOR crescimento do faturamento crescimento da produção (importância) Peso

crescimento do

faturamento 1 1 0,500

crescimento da

produção 1 1 0,500

Grau de inconsistência: 0,00

Tabela 4

Fator: MERCADO EXTERNO

SUBFATOR % da produção exportada demanda externtend. de cresc. país importadorpartic. do 1o (importância) Peso

% da produção

exportada 1 3 1/2 0,320

tend. de cresc.

demanda extern 1/3 1 1/4 0,122

partic. do 1o

país importador 2 4 1 0,558

Grau de inconsistência: 0,02

Tabela 5

Fator: ESTRUTURA DO SETOR

SUB-FATOR

crescimento

do faturam. poder barg. na compra poder barg. na venda necessidade insumo imp (importânciaPeso ) natureza do

mercado 1 1/3 1/3 1/3 0,095

poder barg.

na compra 3 1 1 1/2 0,248

poder barg.

na venda 3 3 1 2 0,356

necessidade

insumo imp 3 3 1/2 1 0,301

Tabela 6

Fator: ALAVANCAGEM FINANCEIRA

SUBFATOR recursos para investimento recursos para giro comercializar recursos para (importância) Peso

recursos para

investimento 1 1/2 1/4 0,143

recursos para

giro 2 1 1/2 0,286

recursos para

comercializar 4 2 1 0,571

Grau de inconsistência: 0,00

Tabela 7

Fator: ELASTICIDADE DO PRODUTO

SUBFATOR elasticidade preço elasticidade renda sensibilidade ao ICC (importância) Peso

elasticidade

preço 1 2 1 0,400

elasticidade

renda 1/2 1 1/2 0,200

sensibilidade

ao ICC 1 2 1 0,400

Grau de inconsistência: 0,00

Tabela 8

Fator: MEIO AMBIENTE

SUBFATOR probabilidade de acidentes gravidade dos acidentes financeiros impactos (importância) Peso

probabilidade

de acidentes 1 1/2 1/3 0,163

gravidade dos

acidentes 2 1 1/2 0,297

impactos

financeiros 3 2 1 0,540

Tabela 9 – Participação dos segmentos no PIB e participação relativa nos setores (peso dos segmentos).

SETORES E SEGMENTOS Participação

no PIB 1999 *

Peso do segmento

1. Agronegócios

1.1. Agropecuária 8,26 0,92

1.2. Beneficiamento de produtos de origem vegetal 0,73 0,08

2. Automotivo

2.1. Fabricação e manutenção de maq. e tratores 1,90 0,53

2.2. Fabricação de automóveis, caminhões e ônibus 0,57 0,16

2.3. Fabr. de outros veículos, peças e acessórios 0,73 0,20

2.4. Indústria da borracha 0,39 0,11

3. Construção civil

3.1. Extrativa mineral (exceto combustíveis) 0,52 0,05

3.2. Fabricação de minerais não-metálicos 1,04 0,09

3.3. Construção civil 9,49 0,86

4. Eletroeletrônico

4.1. Fabr. de aparelhos e equip. de mat. elétrico 0,42 0,46

4.2. Fabr. de aparelhos e equip. de mat. eletrônicos 0,49 0,54

5. Energia elétrica

5.1. Serviços industriais de utilidade pública 2,86 1,00

6. Indústria da Alimentação

6.1. Indústria do café 0,32 0,10

6.2. Abate e preparação de carnes 0,73 0,23

6.3. Resfriamento e preparação do leite e Laticínios 0,26 0,08

6.4. Indústria do açúcar 0,20 0,06

6.5. Fabr.de óleos vegetais e gorduras p/alimentação 0,45 0,14

6.6. Outras indústria alimentares e bebidas 1,18 0,38

7. Madeira e celulose

7.1. Serrarias e fabr.de artigos madeira e mobiliário 0,71 0,41

7.2. Indústria de papel e gráfica 1,03 0,59

8.1. Siderurgia 0,89 0,38

8.2. Metalurgia dos não-ferrosos 0,53 0,22

8.3. Fabricação de outros produtos metalúrgicos 0,95 0,40

9. Petroleiro

9.1. Extração de petróleo, gás, carvão 1,14 0,26

9.2. Refino de petróleo e indústria petroquímica 3,17 0,74

10. Química e Petroquímica

10.1. Fabr. de elementos químicos não-petroquimic 0,86 0,26

10.2. Fabricação de produtos químicos diversos 1,04 0,32

10.3. Fabr. de produtos farmacêuticos e perfumaria 0,87 0,26

10.4. Ind. de transformação de material plástico 0,52 0,16

11. Serviços

11.1. Comércio 7,68 0,58

11.2. Transporte 3,43 0,26

11.3. Comunicações 2,02 0,15

12. Têxtil

12.1. Indústria têxtil 0,55 0,47

12.2. Fabr. de artigos do vestuário e acessórios 0,37 0,32

12.3. Fabr. de calçados e artigos de couro 0,25 0,21

* Participação no valor adicionado a preços básicos – 1999.

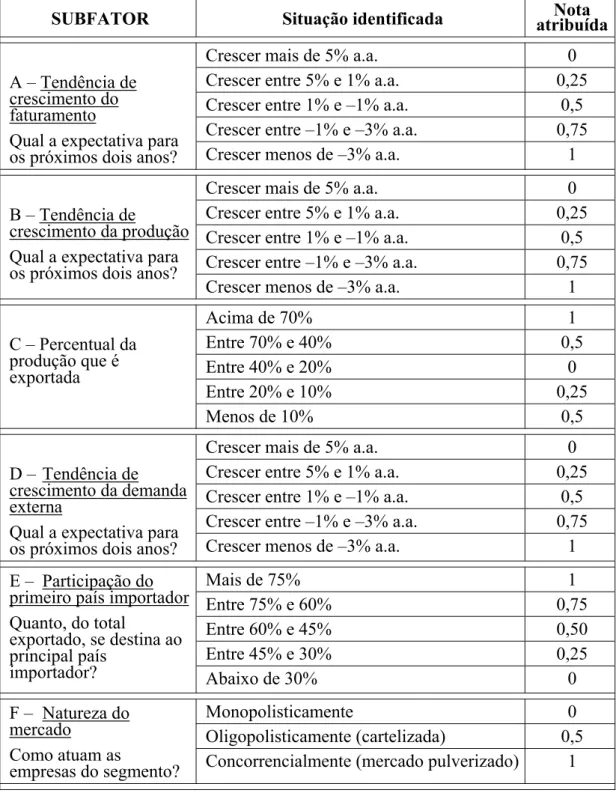

Tabela 10 – Questionário: subfatores transformados em perguntas; respostas padronizadas (situação identificada); e notas atribuídas às respostas.

SUBFATOR Situação identificada atribuídaNota

Crescer mais de 5% a.a. 0

Crescer entre 5% e 1% a.a. 0,25

Crescer entre 1% e –1% a.a. 0,5

Crescer entre –1% e –3% a.a. 0,75

A – Tendência de crescimento do faturamento

Qual a expectativa para

os próximos dois anos? Crescer menos de –3% a.a. 1

Crescer mais de 5% a.a. 0

Crescer entre 5% e 1% a.a. 0,25

Crescer entre 1% e –1% a.a. 0,5

Crescer entre –1% e –3% a.a. 0,75

B – Tendência de

crescimento da produção Qual a expectativa para os próximos dois anos?

Crescer menos de –3% a.a. 1

Acima de 70% 1

Entre 70% e 40% 0,5

Entre 40% e 20% 0

Entre 20% e 10% 0,25

C – Percentual da produção que é exportada

Menos de 10% 0,5

Crescer mais de 5% a.a. 0

Crescer entre 5% e 1% a.a. 0,25

Crescer entre 1% e –1% a.a. 0,5

Crescer entre –1% e –3% a.a. 0,75

D – Tendência de crescimento da demanda externa

Qual a expectativa para

os próximos dois anos? Crescer menos de –3% a.a. 1

Mais de 75% 1

Entre 75% e 60% 0,75

Entre 60% e 45% 0,50

Entre 45% e 30% 0,25

E – Participação do primeiro país importador Quanto, do total

exportado, se destina ao principal país

importador? Abaixo de 30% 0

Monopolisticamente 0

Oligopolisticamente (cartelizada) 0,5

F – Natureza do mercado

Como atuam as

Absoluta 0 Forte 0,25 Equilibrada 0,5 Fraca 0,75 G – Poder de barganha

na compra

Qual a capacidade de influir nos preços a jusante? Nenhuma 1 Absoluta 0 Forte 0,25 Equilibrada 0,5 Fraca 0,75 H – Poder de barganha

na venda

Qual a capacidade de influir nos preços a montante?

Nenhuma 1

Mais de 70% 1

Entre 70% e 50% 0,75

Entre 50% e 30% 0,50

Entre 30% e 15% 0,25

I – Necessidade de insumos importados Quanto dos insumos utilizados no segmento é de origem externa?

Menos de 15% 0

Mais de 70% 1

Entre 70% e 50% 0,75

Entre 50% e 30% 0,50

Entre 30% e 15% 0,25

J – Necessidade de recursos de terceiros para investimento (expansão ou modernização das

empresas do segmento) Menos de 15% 0

Mais de 70% 1

Entre 70% e 50% 0,75

Entre 50% e 30% 0,50

Entre 30% e 15% 0,25

K – Necessidade de recursos de terceiros para giro

(estoque, fluxo de produção, fluxo de

caixa) Menos de 15% 0

Mais de 70% 1

Entre 70% e 50% 0,75

Entre 50% e 30% 0,50

Entre 30% e 15% 0,25

L – Necessidade de recursos de terceiros para comercialização (participação de financiamentos no

montante das vendas) Menos de 15% 0

Alta 1 Média 0,65 Baixa 0,30 M – Elasticidade preço

do produto

Como a demanda reage em função dos preços

dos produtos? Inelástico 0

Muito sensível 1

Medianamente sensível 0,65

Pouco sensível 0,30

N – Elasticidade renda da população

Como os produtos do segmento reagem à

Muito sensível 1

Medianamente sensível 0,65

Pouco sensível 0,30

O – Sensibilidade ao Índice de Confiança do Consumidor

Como os produtos

reagem ao ICC? Insensível 0

Alto 1 Médio 0,65 Baixo 0,30 P – Probabilidade de

ocorrência de acidentes ambientais

Inexistente 0

Muito grave 1

Medianamente grave 0,65

Pouco grave 0,30

Q – Gravidade dos acidentes ambientais

Sem gravidade 0

Absoluto 1

Muito grave 0,65

Contornável 0,30 R – Impactos

financeiros

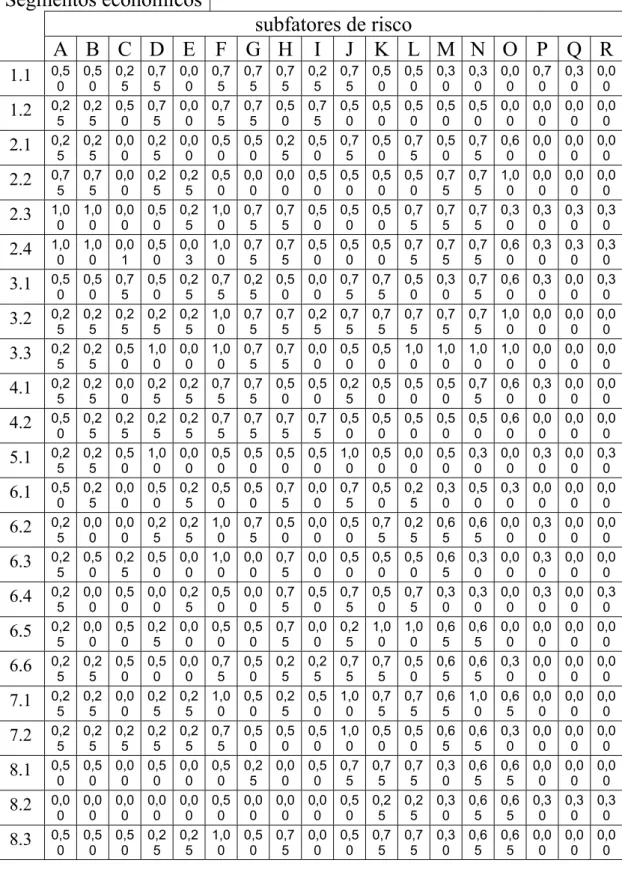

Tabela 11 – Notas atribuídas aos segmentos econômicos como retorno à aplicação do questionário de subfatores.

Segmentos econômicos

subfatores de risco

A B C D E F G H I J K L M N O P Q R

1.1 0,5

0 0,5 0 0,2 5 0,7 5 0,0 0 0,7 5 0,7 5 0,7 5 0,2 5 0,7 5 0,5 0 0,5 0 0,3 0 0,3 0 0,0 0 0,7 0 0,3 0 0,0 0

1.2 0,2

5 0,2 5 0,5 0 0,7 5 0,0 0 0,7 5 0,7 5 0,5 0 0,7 5 0,5 0 0,5 0 0,5 0 0,5 0 0,5 0 0,0 0 0,0 0 0,0 0 0,0 0

2.1 0,2

5 0,2 5 0,0 0 0,2 5 0,0 0 0,5 0 0,5 0 0,2 5 0,5 0 0,7 5 0,5 0 0,7 5 0,5 0 0,7 5 0,6 0 0,0 0 0,0 0 0,0 0

2.2 0,7 5 0,7 5 0,0 0 0,2 5 0,2 5 0,5 0 0,0 0 0,0 0 0,5 0 0,5 0 0,5 0 0,5 0 0,7 5 0,7 5 1,0 0 0,0 0 0,0 0 0,0 0

2.3 1,0

0 1,0 0 0,0 0 0,5 0 0,2 5 1,0 0 0,7 5 0,7 5 0,5 0 0,5 0 0,5 0 0,7 5 0,7 5 0,7 5 0,3 0 0,3 0 0,3 0 0,3 0

2.4 1,0

0 1,0 0 0,0 1 0,5 0 0,0 3 1,0 0 0,7 5 0,7 5 0,5 0 0,5 0 0,5 0 0,7 5 0,7 5 0,7 5 0,6 0 0,3 0 0,3 0 0,3 0

3.1 0,5

0 0,5 0 0,7 5 0,5 0 0,2 5 0,7 5 0,2 5 0,5 0 0,0 0 0,7 5 0,7 5 0,5 0 0,3 0 0,7 5 0,6 0 0,3 0 0,0 0 0,3 0

3.2 0,2

5 0,2 5 0,2 5 0,2 5 0,2 5 1,0 0 0,7 5 0,7 5 0,2 5 0,7 5 0,7 5 0,7 5 0,7 5 0,7 5 1,0 0 0,0 0 0,0 0 0,0 0

3.3 0,2 5 0,2 5 0,5 0 1,0 0 0,0 0 1,0 0 0,7 5 0,7 5 0,0 0 0,5 0 0,5 0 1,0 0 1,0 0 1,0 0 1,0 0 0,0 0 0,0 0 0,0 0

4.1 0,2

5 0,2 5 0,0 0 0,2 5 0,2 5 0,7 5 0,7 5 0,5 0 0,5 0 0,2 5 0,5 0 0,5 0 0,5 0 0,7 5 0,6 0 0,3 0 0,0 0 0,0 0

4.2 0,5

0 0,2 5 0,2 5 0,2 5 0,2 5 0,7 5 0,7 5 0,7 5 0,7 5 0,5 0 0,5 0 0,5 0 0,5 0 0,5 0 0,6 0 0,0 0 0,0 0 0,0 0

5.1 0,2

5 0,2 5 0,5 0 1,0 0 0,0 0 0,5 0 0,5 0 0,5 0 0,5 0 1,0 0 0,5 0 0,0 0 0,5 0 0,3 0 0,0 0 0,3 0 0,0 0 0,3 0

6.1 0,5

0 0,2 5 0,0 0 0,5 0 0,2 5 0,5 0 0,5 0 0,7 5 0,0 0 0,7 5 0,5 0 0,2 5 0,3 0 0,5 0 0,3 0 0,0 0 0,0 0 0,0 0

6.2 0,2 5 0,0 0 0,0 0 0,2 5 0,2 5 1,0 0 0,7 5 0,5 0 0,0 0 0,5 0 0,7 5 0,2 5 0,6 5 0,6 5 0,0 0 0,3 0 0,0 0 0,0 0

6.3 0,2

5 0,5 0 0,2 5 0,5 0 0,0 0 1,0 0 0,0 0 0,7 5 0,0 0 0,5 0 0,5 0 0,5 0 0,6 5 0,3 0 0,0 0 0,3 0 0,0 0 0,0 0

6.4 0,2

5 0,0 0 0,5 0 0,0 0 0,2 5 0,5 0 0,0 0 0,7 5 0,5 0 0,7 5 0,5 0 0,7 5 0,3 0 0,3 0 0,0 0 0,3 0 0,0 0 0,3 0

6.5 0,2

5 0,0 0 0,5 0 0,2 5 0,0 0 0,5 0 0,5 0 0,7 5 0,0 0 0,2 5 1,0 0 1,0 0 0,6 5 0,6 5 0,0 0 0,0 0 0,0 0 0,0 0

6.6 0,2

5 0,2 5 0,5 0 0,5 0 0,0 0 0,7 5 0,5 0 0,2 5 0,2 5 0,7 5 0,7 5 0,5 0 0,6 5 0,6 5 0,3 0 0,0 0 0,0 0 0,0 0

7.1 0,2 5 0,2 5 0,0 0 0,2 5 0,2 5 1,0 0 0,5 0 0,2 5 0,5 0 1,0 0 0,7 5 0,7 5 0,6 5 1,0 0 0,6 5 0,0 0 0,0 0 0,0 0

7.2 0,2

5 0,2 5 0,2 5 0,2 5 0,2 5 0,7 5 0,5 0 0,5 0 0,5 0 1,0 0 0,5 0 0,5 0 0,6 5 0,6 5 0,3 0 0,0 0 0,0 0 0,0 0

8.1 0,5

0 0,5 0 0,0 0 0,5 0 0,0 0 0,5 0 0,2 5 0,0 0 0,5 0 0,7 5 0,7 5 0,7 5 0,3 0 0,6 5 0,6 5 0,0 0 0,0 0 0,0 0

8.2 0,0

0 0,0 0 0,0 0 0,0 0 0,0 0 0,5 0 0,0 0 0,0 0 0,0 0 0,5 0 0,2 5 0,2 5 0,3 0 0,6 5 0,6 5 0,3 0 0,3 0 0,3 0

8.3 0,5

9.1 0,2 5 0,2 5 0,0 0 0,2 5 0,5 0 0,0 0 0,7 5 0,0 0 0,5 0 0,7 5 0,2 5 0,5 0 0,6 5 0,3 0 0,0 0 0,3 0 1,0 0 0,3 0

9.2 0,0

0 0,2 5 0,0 0 0,2 5 0,2 5 0,5 0 0,7 5 0,0 0 0,7 5 0,5 0 1,0 0 0,2 5 0,6 5 1,0 0 0,0 0 0,3 0 1,0 0 0,3 0

10.1 0,2

5 0,2 5 0,5 0 0,5 0 0,2 5 0,5 0 0,7 5 0,2 5 1,0 0 0,2 5 0,5 0 0,5 0 0,6 5 0,6 5 0,3 0 0,6 0 1,0 0 0,3 0

10.2 0,2

5 0,2 5 0,0 0 0,2 5 0,0 0 0,5 0 0,5 0 0,5 0 0,7 5 0,5 0 0,5 0 1,0 0 1,0 0 1,0 0 0,3 0 0,6 0 0,6 5 0,3 0

10.3 0,2

5 0,2 5 0,0 0 0,2 5 0,2 5 0,5 0 0,7 5 0,2 5 1,0 0 0,5 0 0,5 0 0,2 5 0,3 0 1,0 0 0,3 0 0,3 0 0,3 0 0,3 0

10.4 0,2

5 0,2 5 0,0 1 0,2 5 0,2 5 0,5 0 0,7 5 0,0 0 0,2 5 0,5 0 0,7 5 0,2 5 1,0 0 0,3 0 0,3 0 0,3 0 0,3 0 0,3 0

11.1 0,2

5 0,2 5 0,2 5 0,5 0 0,0 0 0,5 0 0,2 5 0,2 5 0,0 0 0,0 0 0,2 5 0,2 5 0,3 0 0,3 0 0,6 5 0,0 0 0,0 0 0,0 0

11.2 0,5

0 0,5 0 0,2 5 0,7 5 0,0 0 1,0 0 1,0 0 1,0 0 0,2 5 1,0 0 0,5 0 0,2 5 0,6 5 0,6 5 0,6 5 0,0 0 0,0 0 0,0 0

11.3 0,2

5 0,0 0 0,5 0 1,0 0 0,0 0 0,5 0 0,2 5 0,5 0 0,0 0 0,7 5 0,5 0 0,2 5 0,6 5 0,6 5 0,3 0 0,0 0 0,0 0 0,0 0

12.1 0,2

5 0,2 5 0,2 5 0,2 5 0,2 5 0,5 0 0,5 0 0,2 5 0,5 0 0,7 5 0,2 5 0,2 5 0,3 0 0,3 0 0,3 0 0,0 0 0,0 0 0,0 0

12.2 0,2

5 0,2 5 0,2 5 0,2 5 0,2 5 1,0 0 0,7 5 0,5 0 0,2 5 0,2 5 0,5 0 0,2 5 0,6 5 1,0 0 0,3 0 0,0 0 0,0 0 0,0 0

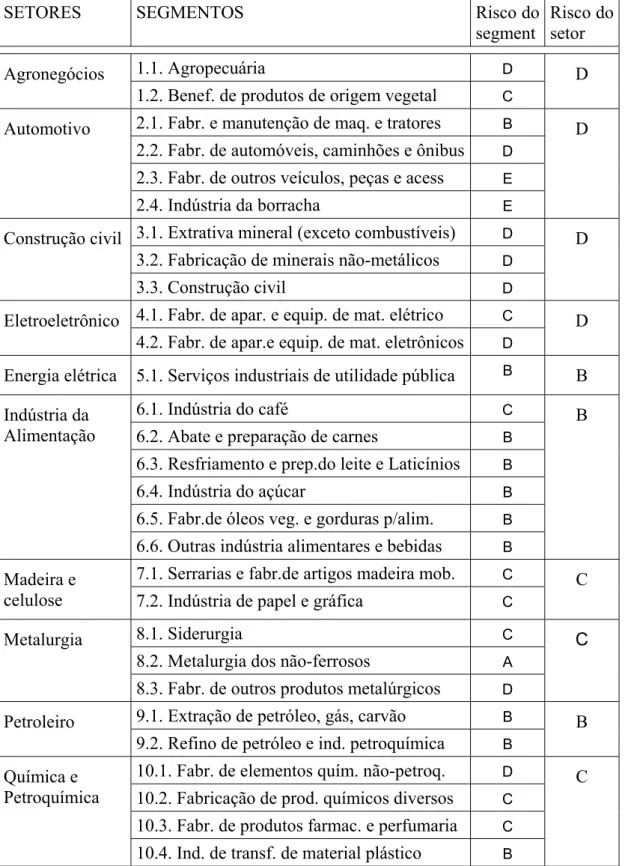

Tabela 12 – Risco calculado dos segmentos econômicos, derivados de (a) e risco dos setores econômicos, derivados de (b).

SETORES SEGMENTOS Risco do

segment

Risco do setor

1.1. Agropecuária 0,442

Agronegócios

1.2. Benef. de produtos de origem vegetal 0,377

0,436

2.1. Fabr. e manutenção de maq. e tratores 0,313

2.2. Fabr. de automóveis, caminhões e ônibus 0,462

2.3. Fabr. de outros veículos, peças e acess 0,693

Automotivo

2.4. Indústria da borracha 0,679

0,454

3.1. Extrativa mineral (exceto combustíveis) 0,446

3.2. Fabricação de minerais não-metálicos 0,429

Construção civil

3.3. Construção civil 0,429

0,430

4.1. Fabr. de apar. e equip. de mat. elétrico 0,358 Eletroeletrônico

4.2. Fabr. de apar.e equip. de mat. eletrônicos 0,459

0,413

Energia elétrica 5.1. Serviços industriais de utilidade pública 0,322 0,322

6.1. Indústria do café 0,348

6.2. Abate e preparação de carnes 0,265

6.3. Resfriamento e prep.do leite e Laticínios 0,331

6.4. Indústria do açúcar 0,311

6.5. Fabr.de óleos veg. e gorduras p/alim. 0,315

Indústria da Alimentação

6.6. Outras indústria alimentares e bebidas 0,321

0,312

7.1. Serrarias e fabr.de artigos madeira mob. 0,370 Madeira e

celulose 7.2. Indústria de papel e gráfica 0,363

0,366

8.1. Siderurgia 0,375

8.2. Metalurgia dos não-ferrosos 0,085

Metalurgia

8.3. Fabr. de outros produtos metalúrgicos 0,476

0,351

9.1. Extração de petróleo, gás, carvão 0,320

Petroleiro

9.2. Refino de petróleo e ind. petroquímica 0,292

0,299

10.1. Fabr. de elementos quím. não-petroq. 0,413

10.2. Fabricação de prod. químicos diversos 0,389

10.3. Fabr. de produtos farmac. e perfumaria 0,355

Química e Petroquímica

10.4. Ind. de transf. de material plástico 0,293

11.1. Comércio 0,217

11.2. Transporte 0,495

Serviços

11.3. Comunicações 0,244

0,294

12.1. Indústria têxtil 0,294

12.2. Fabr. de artigos do vestuário e acess 0,341

Têxtil

12.3. Fabr. de calçados e artigos de couro 0,383

Tabela 13 – Classificação de risco dos setores e segmentos econômicos, apurados segundo a metodologia.

SETORES SEGMENTOS Risco do

segment

Risco do setor

1.1. Agropecuária D

Agronegócios

1.2. Benef. de produtos de origem vegetal C

D

2.1. Fabr. e manutenção de maq. e tratores B

2.2. Fabr. de automóveis, caminhões e ônibus D

2.3. Fabr. de outros veículos, peças e acess E

Automotivo

2.4. Indústria da borracha E

D

3.1. Extrativa mineral (exceto combustíveis) D

3.2. Fabricação de minerais não-metálicos D

Construção civil

3.3. Construção civil D

D

4.1. Fabr. de apar. e equip. de mat. elétrico C

Eletroeletrônico

4.2. Fabr. de apar.e equip. de mat. eletrônicos D

D

Energia elétrica 5.1. Serviços industriais de utilidade pública B B

6.1. Indústria do café C

6.2. Abate e preparação de carnes B

6.3. Resfriamento e prep.do leite e Laticínios B

6.4. Indústria do açúcar B

6.5. Fabr.de óleos veg. e gorduras p/alim. B

Indústria da Alimentação

6.6. Outras indústria alimentares e bebidas B

B

7.1. Serrarias e fabr.de artigos madeira mob. C

Madeira e

celulose 7.2. Indústria de papel e gráfica C

C

8.1. Siderurgia C

8.2. Metalurgia dos não-ferrosos A

Metalurgia

8.3. Fabr. de outros produtos metalúrgicos D

C

9.1. Extração de petróleo, gás, carvão B

Petroleiro

9.2. Refino de petróleo e ind. petroquímica B

B

10.1. Fabr. de elementos quím. não-petroq. D

10.2. Fabricação de prod. químicos diversos C

10.3. Fabr. de produtos farmac. e perfumaria C

Química e Petroquímica

10.4. Ind. de transf. de material plástico B

11.1. Comércio A

11.2. Transporte E

Serviços

11.3. Comunicações A

B

12.1. Indústria têxtil B

12.2. Fabr. de artigos do vestuário e acess C

Têxtil

12.3. Fabr. de calçados e artigos de couro C

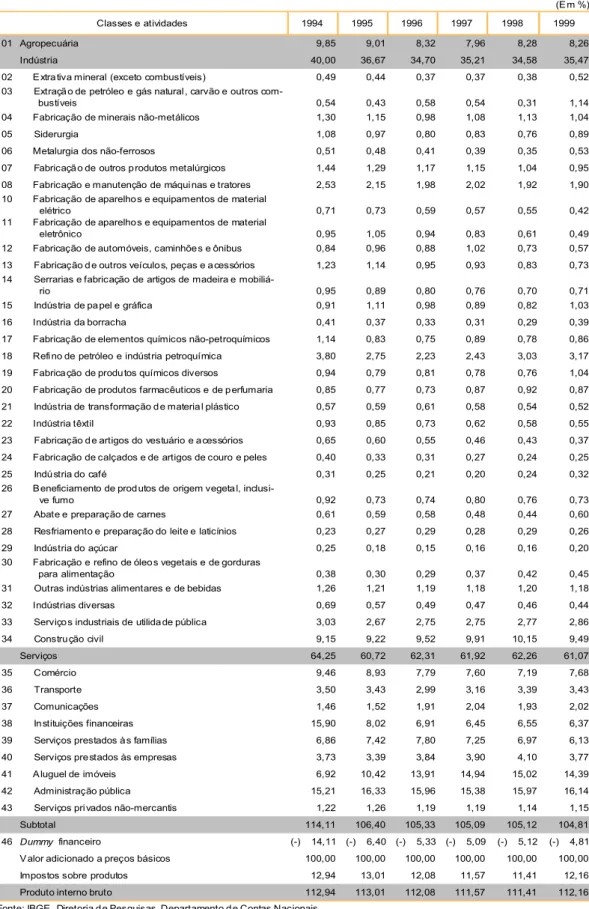

Tabela 14 – Participação relativa das atividades no PIB - IBGE

Quadro 6 - Participação das classes e atividades no valor adicionado a preços básicos - 1994-1999

(E m %)

Classes e atividades 1994 1995 1996 1997 1998 1999

01 Agropecuária 9,85 9,01 8,32 7,96 8,28 8,26

Indústria 40,00 36,67 34,70 35,21 34,58 35,47

02 E xtra tiva mineral (exceto combustíveis) 0,49 0,44 0,37 0,37 0,38 0,52 03 Extraçã o de petróleo e gás natural , carvão e outros

bustíveis 0,54 0,43 0,58 0,54 0,31 1,14 04 Fabricação de minerais não-metálicos 1,30 1,15 0,98 1,08 1,13 1,04

05 Siderurgia 1,08 0,97 0,80 0,83 0,76 0,89

06 Metalurgia dos não-ferrosos 0,51 0,48 0,41 0,39 0,35 0,53

07 Fabricaçã o de outros p rodutos metalúrgicos 1,44 1,29 1,17 1,15 1,04 0,95

08 Fabricação e manutenção de máqui nas e tratores 2,53 2,15 1,98 2,02 1,92 1,90 10 Fabricação de aparelho s e equipamentos de material

elétrico 0,71 0,73 0,59 0,57 0,55 0,42 11 Fabricação de aparelho s e equipamentos de material

eletrônico 0,95 1,05 0,94 0,83 0,61 0,49 12 Fabricação de automóveis, caminhõe s e ônibus 0,84 0,96 0,88 1,02 0,73 0,57

13 Fabricação d e outros veículo s, peças e a cessórios 1,23 1,14 0,95 0,93 0,83 0,73 14 Serrarias e fabricação de artigos de madeira e

rio 0,95 0,89 0,80 0,76 0,70 0,71 15 Indústria de pa pel e gráfica 0,91 1,11 0,98 0,89 0,82 1,03

16 Indústria da borracha 0,41 0,37 0,33 0,31 0,29 0,39

17 Fabricação de elementos químicos não-petroquímicos 1,14 0,83 0,75 0,89 0,78 0,86

18 Refi no de petróleo e indústria petroquímica 3,80 2,75 2,23 2,43 3,03 3,17

19 Fabrica ção de produ tos químicos diversos 0,94 0,79 0,81 0,78 0,76 1,04

20 Fabricação de produtos farmacêuticos e de p erfumaria 0,85 0,77 0,73 0,87 0,92 0,87

21 Indústria de transformação d e materia l plástico 0,57 0,59 0,61 0,58 0,54 0,52

22 Indústria têxtil 0,93 0,85 0,73 0,62 0,58 0,55 23 Fabricação d e artigos do vestuário e a cessórios 0,65 0,60 0,55 0,46 0,43 0,37

24 Fabricação de calçados e de artigos de couro e peles 0,40 0,33 0,31 0,27 0,24 0,25

25 Indú stria do café 0,31 0,25 0,21 0,20 0,24 0,32 26 B eneficiamento de prod utos de origem vegeta l,

ve fumo 0,92 0,73 0,74 0,80 0,76 0,73 27 Abate e preparação de carnes 0,61 0,59 0,58 0,48 0,44 0,60 28 Resfriamento e preparação do leite e laticínios 0,23 0,27 0,29 0,28 0,29 0,26

29 Indústria do açúcar 0,25 0,18 0,15 0,16 0,16 0,20 30 Fabricação e refino de óleo s vegetais e de gorduras

para alimentação 0,38 0,30 0,29 0,37 0,42 0,45 31 Outras indústrias alimentares e de bebidas 1,26 1,21 1,19 1,18 1,20 1,18

32 Indústrias diversas 0,69 0,57 0,49 0,47 0,46 0,44 33 Serviço s industriais de utilida de pública 3,03 2,67 2,75 2,75 2,77 2,86

34 Constru ção civil 9,15 9,22 9,52 9,91 10,15 9,49

Serviços 64,25 60,72 62,31 61,92 62,26 61,07

35 Comércio 9,46 8,93 7,79 7,60 7,19 7,68

36 Transporte 3,50 3,43 2,99 3,16 3,39 3,43

37 Comunicações 1,46 1,52 1,91 2,04 1,93 2,02

38 In stituições financeiras 15,90 8,02 6,91 6,45 6,55 6,37

39 Serviços prestados à s famílias 6,86 7,42 7,80 7,25 6,97 6,13

40 Serviços pre stados às empresas 3,73 3,39 3,84 3,90 4,10 3,77

41 A luguel de imóveis 6,92 10,42 13,91 14,94 15,02 14,39

42 Administração pública 15,21 16,33 15,96 15,38 15,97 16,14

43 Serviços pri vados não-mercantis 1,22 1,26 1,19 1,19 1,14 1,15

Subtotal 114,11 106,40 105,33 105,09 105,12 104,81 46 Dummy financeiro (-) 14,11 (-) 6,40 (-) 5,33 (-) 5,09 (-) 5,12 (-) 4,81 V alor adicionado a preços básicos 100,00 100,00 100,00 100,00 100,00 100,00

Impostos sobre produtos 12,94 13,01 12,08 11,57 11,41 12,16