BM&FBOVESPA

Recebido em 30/01/2018. Aprovado em 31/01/2019. Avaliado pelo sistema double blind peer review.

Paula Mitiko Heller1

Cristiani Passolongo Noveli2

Resumo:

O presente artigo buscou verificar se migrar para o Novo Mercado exerce alguma influência sobre os valores das ações de uma empresa do setor de consumo cíclico da BM&FBOVESPA. Para uma pesquisa quantitativa, formal e estatística foi realizada a coleta das cotações das oito empresas do setor que migraram para o segmento de listagem estudado. Essas cotações tiveram seus valores corrigidos e representados em gráficos ilustrando seu comportamento através dos anos, os quais foram analisados em quatro momentos: os primeiros seis meses após a migração, do segundo semestre de 2008 até o final do primeiro semestre de 2009, o primeiro semestre de 2014 e os períodos de aumento do valor das ações após a migração, os quais são diferentes para cada. A partir destas análises tornou-se visível que nos primeiros três momentos não houve variação anormal nos preços apesar da empresa ter migrado de segmento de listagem, dado que não houve suavização de perdas nos momentos de crise econômica e tampouco de crescimento nos períodos. O último momento da análise sofreu com limitações de dados, porém este também demonstrou que os comportamentos de valorização dos preços apenas acompanharam o setor. Dessa forma, concluiu-se que, para as empresas do setor de consumo cíclico, o comportamento geral do valor das ações não é afetado diretamente pela migração para o Novo Mercado. Por fim, sugere-se que sejam realizadas pesquisas sobre os demais setores para verificar se o resultado obtido é isolado para o setor ou pertinente a todo o mercado.

Palavras-chave: Novo Mercado. Governança corporativa. Setor de consumo cíclico.

THE INFLUENCE OF MIGRATION TO “NOVO MERCADO” OVER THE STOCK PRICE OF COMPANIES FROM THE CYCLICAL CONSUMPTION SECTOR OF

THE BM&FBOVESPA Abstract:

The present article sought to verify if migrate to the Novo Mercado (New Market) exercises some influence over the stock price of a company from te cyclical consumption sector from the BM&FBOVESPA.For a quatitative, formal and statistical reseach, the quotations of the eight companies of the sector that migrated to the studied segment were collected. These quotations had its values corrected and represented in graphics ilustrating its behavior throug out the years, which where analysed in four moments: the first six months after the migration, from second semestrer of 2008 until the end of the first semester of 2009, the first semester of 2014 and the periods of increase in the value of shares after migration, which are different for each. From these analysis became visible that in the first three moments there were no abnormal variation of the values even though the company migrated from segment, given that

1 Pós-Graduação MBA em Business Intelligence (UNICESUMAR). E-mail: paula.mitiko@gmail.com

2 Mestre em Administração pela Universidade Estadual de Maringá (PPGA/UEM). Professora da Universidade Estadual de Maringá (UEM), Brasil. E-mail: cpnoveli2@uem.br

2

there wasn’t a suavisation of lost in the moments of economical crisis and even less growth in these periods. The last moment of analysis suffered with limitation of data, but this one also showed that the behaviors of the valorization of prices just followed the sector. This way, was concluded that, to the companies of the cyclical consumption sector, the general behavior of stock prices is not afected directly by the migration to the Novo Mercado. Lastly, is sugested that researches over other sectors be made to verify if the result found is isolated for this sector or pertinent to all market.

Keywords: New Market. Corporate governance. Cyclical consumption sector.

1 INTRODUÇÃO

Para melhor desenvolver o mercado financeiro brasileiro a Bovespa criou no ano 2000 os segmentos especiais de listagem sendo eles o Novo Mercado e os Níveis 1 e 2 de Governança Corporativa. Os três segmentos são divididos levando em consideração que existem diferentes perfis de empresas que podem não se encaixar em um segmento ou outro. Isso é uma forma de incentivar a adoção voluntária de políticas de governança corporativa. Para a adesão a esses segmentos é necessário o cumprimento de regras rígidas de governança corporativa que visam ampliar os direitos dos acionistas, além de divulgar maior volume informações de forma ampla e transparente, ações as quais vão além das obrigações determinadas por lei. Dentre outros, a Bovespa cita a melhor avaliação e a atração de investidores como vantagens agregadas à inserção nos segmentos.

Buscando analisar os impactos da adesão ao novo mercado Carvalho (2003) realizou uma pesquisa onde chegou à conclusão de que migrar para os Níveis de Governança da Bovespa trazem retorno positivo sobre o valor das ações, o volume de negociação e liquidez, além de reduzir a exposição a fatores macroeconômicos. Por outro lado Aguiar, Corrar e Batistella (2004) realizaram uma pesquisa buscando analisar os impactos da adesão ao Nível 1 de Governança sobre três variáveis, onde chegaram, entre outras, a conclusão de que, considerando a amostra coletada, não houve valorização, nem desvalorização significativas no valor das ações das empresas que se adequaram ao Nível 1 de Governança.

É perceptível que há contradições entre os resultados de pesquisas anteriores. A partir disso, este artigo tem como objetivo geral analisar se a migração, ou seja, mudar de um segmento para outro, no caso para o Novo Mercado da Bovespa, exerce influência sobre o valor das ações das empresas classificadas como do setor de consumo cíclico pela BM&FBOVESPA. Este setor, assim como o setor de bens industriais, possui oito empresas que migraram para o Novo Mercado, sendo este o maior volume de empresas que migraram por setor. Para isso foram realizadas análises e comparações de gráficos do comportamento do valor das ações das empresas que migraram para o Novo Mercado com as que pertencem a outros segmentos. Foram então coletados dados das cotações de empresas brasileiras listadas na Bovespa que fazem parte do setor de consumo cíclico através do sistema do site InfoMoney, levando em consideração os códigos inseridos no mercado padrão de cada empresa. A partir disto estas foram agrupadas em média mensal, foram corrigidas de acordo com o IPCA a fim de que os valores representassem setembro de 2016, o qual é o período final da coleta dos dados, e representadas em gráficos que ilustram o comportamento destas através do tempo. Por fim foi realizada a análise dos gráficos obtidos, levando em consideração a comparação com os outros segmentos e o histórico da economia.

3

2 REVISÃO DE LITERATURA 2.1 Mercado Financeiro

O mercado financeiro é definido por Andrezo e Lima (1999) como sendo a combinação de instrumentos e instituições financeiras que, afim de criar condições de liquidez no mercado, visam permitir a mobilidade de recursos entre ofertadores e tomadores. Porém o mercado é muito amplo, dessa forma Andrezo e Lima (1999) subdividem o mercado, tendo como principal critério os prazos das operações, em duas categorias sendo estas o mercado de crédito e o mercado de capitais. Assaf Neto (2011) subdivide o mercado de forma mais detalhada considerando além dos prazos, a atuação destes. Sendo assim, este é dividido em mercado monetário, mercado de crédito, mercado de capitais e mercado cambial.

O mercado monetário tem como objetivo controlar a liquidez da economia e é caracterizado pelos curtos e curtíssimos prazos de resgate, enquanto o mercado de crédito tem como foco em atender as necessidades dos agentes econômicos em prazos médios ou curtos. O mercado de capitais é o principal responsável pela ligação entre os que possuem e os que necessitam de recursos, sendo esses investimentos de médio e longo prazos e, por fim, o mercado cambial é responsável pela conversão de moedas, sendo assim um mercado a vista ou de curto prazo (ASSAF NETO, 2011). Dessa forma, uma vez que o presente artigo terá como objetivo a análise de ações e seus valores, o foco principal será no mercado de capitais.

2.1.1 Mercado de Capitais

Andrezo e Lima (1999, p. 3) definem o mercado de capitais como “conjunto de instituições e instrumentos financeiros destinados a possibilitar operações de médio ou longo prazo ou de prazo indefinido”. Além disso, Assaf Neto (2011) acrescenta que este envolve títulos, os quais representam o capital da empresa ou então as operações de crédito que não possuem intermediação financeira. Mishkin (1998, p. 19) afirma que “os instrumentos do mercado de capital são títulos de dívida e de ações com vencimentos de mais de um ano”. Assaf Neto (2011) define as ações como sendo a menor parte do capital social de uma empresa a qual está constituída como uma sociedade anônima. Continua ainda, afirmando que esses valores são distribuídos aos acionistas (detentores de ações) conforme o montante investido por este e podem ser negociados.

As ações têm dois tipos: as ordinárias, as quais dão ao titular direito de voto dentro das decisões da empresa, e as preferenciais, as quais não conferem o direito de votar nas assembleias da empresa, porém garantem preferência no recebimento de dividendos e também na hora de devolução do capital em caso de dissolução (MELLAGI FILHO; ISHIKAWA, 2000). Fortuna (2002) declara que o preço de uma ação é resultado da oferta e demanda do mercado, as quais são um reflexo da situação econômica do país. Dessa forma, a valorização de uma ação afeta o comportamento (e a expectativa) do investidor, dado que a valorização ocorre através do preço de compra da ação, o volume ofertado, a situação da empresa e o comportamento do mercado (ASSAF NETO, 2011).

O mercado de ações é dividido entre mercado primário e secundário. O primeiro é aquele no qual haverá novas emissões de títulos e são vendidas diretamente por aqueles que necessitam dos fundos. O segundo é aquele onde são realizadas as transações de ações que já

4

haviam sido emitidas e estão sendo revendidas. Dessa forma, apenas o mercado primário traz real arrecadação de recursos para a empresa, porém o mercado secundário tem grande influência uma vez que este é responsável por tornar os instrumentos financeiros líquidos, o que os torna mais atraentes, e é a partir deles que se define o preço de novos títulos a serem vendidos no mercado primário (MISHKIN, 1998).

A valorização das ações pode ser influenciada por diversos fatores externos e internos, entre eles a adoção de políticas de governança corporativa. De acordo com a pesquisa realizada, Carvalho (2003) concluiu que o comprometimento em adotar práticas de governança corporativa afeta positivamente a valorização das ações. Os conceitos sobre governança corporativa serão abordados a seguir.

2.2 Governança Corporativa

A governança corporativa é definida por Shleifer e Vishny (1997) como sendo algo que lida com os meios pelos quais os fornecedores de recursos financeiros garantem o retorno de seus investimentos. Ireland, Hoskisson e Hitt (2007) descrevem como conjunto de ferramentas utilizadas para ordenar o relacionamento entre os stakeholders e definir a direção e o desempenho da organização. Por fim para o Instituto Brasileiro de Governança Corporativa (2016) é o sistema pelo qual uma empresa será gerida, incluindo o relacionamento das partes envolvidas nesse processo.

De acordo com Silva (2005), o Brasil se encontra em um momento de transição, de grandes empresas controladas por famílias, por pequenos grupos de acionistas e alta concentração das decisões para um modelo mais transparente, menos centralizado, com maior fragmentação acionária e a participação de investidores institucionais. Silva (2005, p. 22) afirma ainda que “assegurar mais respeito aos direitos dos acionistas minoritários tem sido uma das principais preocupações do movimento de governança corporativa no Brasil e ao redor do mundo”. Como reflexo dessa afirmação, em 2000 a Bovespa criou os segmentos diferenciados de listagem baseados nos níveis de governança corporativa, sendo estes o Nível 1, Nível 2 e o Novo Mercado, os quais serão aprofundados no tópico seguinte.

2.3 Novo Mercado e Níveis Diferenciados de Governança Corporativa

No ano 2000 a Bovespa, visando incentivar o mercado de ações e baseado na crença de que a adoção de boas práticas de governança corporativa seriam ferramentas para a redução da percepção de risco sobre investimentos, criou um segmento diferenciado de listagem denominado Novo Mercado. No mesmo período foram criados os Níveis Diferenciados de Governança Corporativa, os quais representam formas de buscar adequar diferentes perfis de empresas (BM&FBOVESPA, 2016).

A BM&FBOVESPA (2016) define o Novo Mercado como “uma seção destinada à negociação de ações de empresas que adotam, voluntariamente, práticas de governança corporativa adicionais às que são exigidas pela legislação brasileira”. Assaf Neto (2011) complementa afirmando que, a princípio, as práticas de governança corporativa adotadas por empresas que aderem ao Novo Mercado possuem mais exigências do que as definidas pela legislação societária brasileira. As principais regras definidas pela BM&FBOVESPA (2016) são: todas as ações emitidas devem ser ordinárias que concedem direito a voto; na situação de

5

venda do controle, todos os acionistas tem garantido o direito de venda das ações pelo mesmo preço (tag along de 100%); em caso de a empresa deixar de fazer parte da listagem da BM&FBOVESPA, esta deve ser oferecida publicamente a fim de poder recomprar todas as ações vendidas por, pelo menos, o valor econômico; deve existir um conselho administrativo com mandato máximo de dois anos, o qual deve ser composto por, no mínimo, cinco membros, dos quais pelo menos 20% devem ser conselheiros independentes; há o comprometimento da organização em manter pelo menos 25% das ações em circulação (free float); é obrigatória a divulgação de relatórios financeiros completos, dentre os quais estão relatórios trimestrais contendo a demonstração do fluxo de caixa e relatórios revisados que devem ser conferidos por um auditor independente; os relatórios financeiros disponibilizados devem atender padrões aceitos internacionalmente; a divulgação das negociações com valores mobiliários da empresa deve ser mensal.

De acordo com Assaf Neto (2011) os Níveis de Governança Corporativa (NDGC) são menos rigorosos com relação às regras determinadas do que o Novo Mercado e visam dar visibilidade para empresas que tratam seus acionistas de forma diferenciada. O Nível 1 é o menos exigente dos NDGC, o qual busca incentivar a transparência e a acessibilidade às informações. O terceiro dos segmentos especiais de listagem é o Nível 2, que pode ser visto como um intermediário entre o Nível 1 e o Novo Mercado. Fortuna (2002) explica que uma empresa listada no Nível 2 assume maior compromisso com as regras de boas práticas de governança corporativa do que aquelas que estão no Nível 1.

A BM&FBOVESPA (2016) afirma que as regras estipuladas nos segmentos especiais de listagem são motores para a atração de investidores. Assaf Neto (2011) acrescenta ainda que princípio básico é de que a concessão de direitos aos acionistas afeta positivamente o desempenho da organização. Dessa forma, cabe analisar os resultados obtidos em pesquisas realizadas anteriormente, as quais serão descritas no tópico seguinte.

2.4 Pesquisas Sobre o Novo Mercado e Valorização da Ação

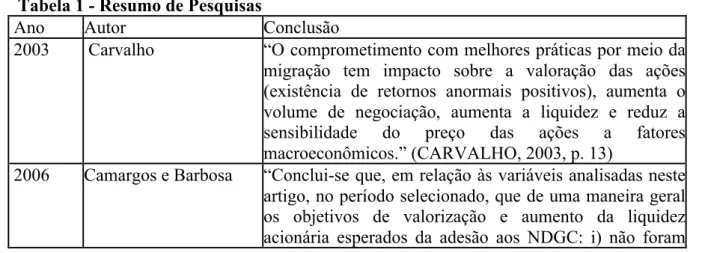

Como exposto anteriormente, existe uma expectativa de que a adesão aos segmentos especiais de listagem, tragam vantagens para as empresas por meio de valorização da empresa, liquidez das ações, aumento nos preços das ações, entre outras. Com isso, se torna ideal analisar resultados obtidos em pesquisas anteriores a fim de verificar se as expectativas foram alcançadas até então. Dessa forma, apresentamos de forma resumida na Tabela 1, as pesquisas realizadas anteriormente em ordem cronológica e suas respectivas conclusões. Tabela 1 - Resumo de Pesquisas

Ano Autor Conclusão

2003 Carvalho “O comprometimento com melhores práticas por meio da

migração tem impacto sobre a valoração das ações (existência de retornos anormais positivos), aumenta o volume de negociação, aumenta a liquidez e reduz a

sensibilidade do preço das ações a fatores

macroeconômicos.” (CARVALHO, 2003, p. 13)

2006 Camargos e Barbosa “Conclui-se que, em relação às variáveis analisadas neste artigo, no período selecionado, que de uma maneira geral os objetivos de valorização e aumento da liquidez acionária esperados da adesão aos NDGC: i) não foram

6

confirmados quando se avalia o aumento do retorno acionário anormal após a adesão (...); ii) foram confirmados, para as ações preferenciais, quando se avalia o seu impacto sobre a liquidez no mercado, principalmente a longo prazo(...); iii) também foram confirmados para as ações ordinárias, no longo prazo(...); iv) não foram confirmados, no que se refere à maior liquidez esperada para o Nível II, quanto comparado com o Nível I.” (CAMARGOS; BARBOSA, 2006, p. 15) 2006 Bridger e Valadares “A variável de adesão ao Novo Mercado apresentou o

resultado mais significativo para a determinação do valor de mercado medido pelo Q de Tobin quanto pelo índice P/L. Porém, a adesão aos demais níveis de governança não apresenta resultados significativos e conclusivos em relação ao valor. Tais resultados indicam que o mercado de capitais brasileiro atribui maior valor somente às ações das empresas que adotam as mais rígidas práticas de boa governança corporativa.” (BRIDGER; VALADARES, 2006, p. 1)

2015 Silva, Coelho Albanez e Leroy

“O resultado final da pesquisa demonstrou que a adesão ao NM trouxe uma queda quase que universal no retorno acionário das empresas estudadas, ou seja, tal mudança além de não ter propiciado o aumento do capital investido do acionista, trouxe também um decréscimo do mesmo, tendo tido estes ativos desempenho inferior ao desempenho médio do mercado, que neste estudo foi baseado no Índice Ibovespa. Dadas as limitações dos métodos utilizados e da amostra analisada, a pesquisa trouxe um sinal de alerta sobre a real efetividade dos efeitos do segmento Novo Mercado as empresas adotantes deste sistema.” (SILVA et al, 2015, p. 12)

2015 Yabiku “Conclui-se que a situação econômico-financeira das

empresas após o ingresso no Novo Mercado melhorou. Isso mostra que as práticas de governança corporativa e o ingresso das companhias nos segmentos diferenciados BM&FBOVESPA proporcionam vantagens (...) Deve-se considerar que os resultados encontrados não podem ser generalizados ao mercado como um todo, visto que esta pesquisa contempla um pequeno número de objetos de estudo e que há diversos fatores micro e macroeconômicos que influenciam suas atividades.” (YABIKU, 2015, p. 53)

Fonte: Elaborado pelos autores, 2017

De forma geral, a maior parte das pesquisas realizadas anteriormente apresentam que a adesão ao Novo Mercado ou aos Níveis de Governança Corporativa trouxeram alguma vantagem. A maior variação dos resultados é sobre quais vantagens foram agregadas à empresa a partir da adesão. A partir disso, torna-se pertinente o questionamento sobre qual influência da adesão ao Novo Mercado tem sobre valorização das ações, uma vez que não existe um consenso sobre essa relação.

7

3 METODOLOGIA

Para classificar a metodologia da pesquisa foram considerados os descritores de planejamento de Cooper e Schindler (2003). Severino (2013) afirma que a primeira forma pela qual é possível diferenciar uma pesquisa é classificá-las em quantitativa e qualitativa. Marconi e Lakatos (2006) descrevem dados quantitativos como aqueles que tem como foco termos de grandeza ou volume de um fator em um momento e possuem valores quantificáveis. Considerando a definição, a pesquisa realizada se encaixa como quantitativa, pois lida com grande quantidade de dados numéricos.

O presente trabalho tem como objetivo geral analisar se a migração de empresas, classificadas pela BM&FBOVESPA como do setor de consumo cíclico, para o Novo Mercado da Bovespa exerce influência sobre o valor das ações dessas empresas. Dessa forma cabe classificá-lo como um estudo formal, uma vez que o mesmo partiu da hipótese inicial de haver uma relação entre a migração para o Novo Mercado, a qual é uma variável nominal, e a valorização das ações.

Os dados que foram utilizados neste trabalho foram coletados através de documentos publicados na internet, uma vez que o estudo compreende empresas de capital aberto, as quais devem publicar suas informações financeiras de modo acessível ao público. As principais fontes para a coleta dos dados foram os sites da BM&FBOVESPA e o site InfoMoney e a partir destes foram obtidas médias mensais dos valores de fechamento diário das cotações das ações da empresa no mercado padrão. Foram utilizados dados de todas as empresas que migraram para o Novo Mercado listadas na BM&FBOVESPA e que fazem parte do setor de consumo cíclico. Considerando que busca-se uma análise mais completa sobre a relação da migração para o Novo Mercado das empresas desse setor com o valor da ação, além da análise individual das empresas selecionadas, também foram utilizadas para análise, dados de empresas que pertencem ao mesmo setor, subsetor e segmento de atuação, porém que pertencem a segmentos de listagem diferentes a fim de possibilitar a comparação de desempenho entre segmentos. Considerando que os dados coletados são de eventos que já aconteceram, a pesquisa é considerada ex post facto, o que é definido por Cooper e Schindler (2003) como aquele o qual o pesquisador não interfere nas variáveis, podendo apenas relatar o que aconteceu no passado ou presente.

Marconi e Lakatos (2006) explicam que a pesquisa descritiva é aquela que aborda os aspectos de descrever, registrar, analisar e interpretar os acontecimentos da atualidade, com objetivo de ter sua aplicação no presente. Dessa forma, uma vez que a pesquisa atual passou por esses mesmos quatro aspectos, ela pode ser definida como uma pesquisa descritiva. Além disso, a mesma possui caráter longitudinal com relação a dimensão de tempo, o que é definido por Cooper e Schindler (2003) uma pesquisa que considera um espaço amplo de tempo.

Para a análise dos dados foi realizada a correção dos valores pelo índice acumulado do IPCA. De acordo com Paulani e Braga (2012) a correção monetária existe a fim de que um objeto tenha o seu valor garantido e não seja totalmente consumido pela inflação. Esses dados compreendem todo o período de abertura do capital até o dia 30 de setembro de 2016, data final da coleta dos dados. Em casos de que a empresa abriu o seu capital antes do ano de 1994, foram considerados apenas as cotações de 1994 em diante, uma vez que o país passou por uma reforma econômica neste ano, a qual mudou a moeda do país para o Real. Essa

8

abrangência permitiu, no caso das empresas que migraram para o Novo Mercado, analisar a situação dos valores em dois períodos: desde a abertura do capital até a data de migração e da migração até o ano de 2016. É necessário lembrar que cada empresa possui datas diferentes para esses períodos, uma vez que cada uma entrou na bolsa em períodos diferentes e sua migração também foi em momentos diferentes.

A partir destes dados, por meio do programa estatístico R, foram traçados gráficos que ilustram o comportamento das ações e então possibilitou-se a análise e comparação dos mesmos levando em consideração o histórico da economia do país e do setor em específico, o que permite caracterizar o estudo como estatístico descritivo dado que Marconi e Lakatos (2010, p. 90) afirmam que “O método estatístico significa redução de fenômenos sociológicos, políticos, econômicos etc. a termos quantitativos e a manipulação estatística, que permite comprovar as relações dos fenômenos entre si, e obter generalizações sobre sua natureza, ocorrência ou significado.” Os dados utilizados foram coletados de situações reais das empresas, assim classificando o ambiente da pesquisa como ambiente de campo.

Por fim, cabe destacar que a categoria “percepções das pessoas sobre a atividade de pesquisa” não apresenta categorias as quais seria possível encaixar o presente estudo, uma vez que as classificações são colocadas melhor em situações de estudo presencial em empresas.

4 ANÁLISE DE DADOS

4.1 Situação Econômica do Brasil

Como visto na revisão de literatura, o mercado financeiro é de fundamental importância para o crescimento de uma economia, uma vez que o mesmo é o meio de transferir recursos entre ofertadores e tomadores no mercado. Dessa forma, quando uma economia sofre com algum desequilíbrio ou mudança a outra é impactada diretamente, podendo até causar uma crise. O problema sofrido no mercado financeiro no ano de 2008 gerou uma crise na economia americana, e a mesma impactou a economia mundial, alguns países com maior intensidade que outros. Como reflexo disso, o Brasil sofreu com uma recessão econômica no final de 2008 e começo de 2009, porém a mesma durou pouco tempo e o país logo começou a reagir graças a políticas de capitalização por parte do governo, de crédito, de readequação dos recursos por parte das empresas, entre outros. Com isso o ano de 2009 foi considerado o início de um novo ciclo crescimento econômico, apesar da crise (CARTA DE CONJUNTURA, 2010). Seguinte a esse comportamento, o ano de 2010 ficou marcado como um ano de crescimento, com percentuais de crescimento históricos.

O ritmo frenético do crescimento brasileiro viu uma desaceleração logo no ano de 2011, o qual foi marcado por um aumento no volume de vendas, mas contraditoriamente uma redução nos lucros, na rentabilidade do patrimônio, do crescimento real além de aumento das dívidas (CARTA DE CONJUNTURA, 2011). A variação negativa dos indicadores econômicos aumentou no ano de 2012, levando à uma redução de 48% do lucro das 500 maiores empresas atuantes no Brasil. Além disso, o índice Ibovespa sofreu uma queda de 23%, mostrando uma desvalorização das ações das empresas brasileiras (EXAME, 2013).

De acordo com o Instituto de Pesquisa Econômica Aplicada, o ano de 2013 tem como palavra chave a volatilidade, uma vez que os índices dos setores no Brasil apresentaram oscilações acima do normal no ano. Apesar do cenário econômico mundial ser positivo, o Brasil no ano de 2014 encontrou novas dificuldades com as indústrias sofrendo desde o

9

primeiro trimestre com a redução do volume de contratações (FIESP, 2014). Essa situação se agravou durante os trimestres seguintes, levando o país, de acordo com o IBGE, a fechar o ano com um crescimento da economia de 0,1%, o qual foi o pior resultado desde 2009. O cenário no ano seguinte se agravou, causando um resultado negativo do PIB (-3,85%). O único setor a registrar crescimento no ano foi o da agropecuária, porém este teve o menor crescimento dos últimos 4 anos (CAOLI; CURY, 2016). O PIB brasileiro continuou recuando no primeiro e segundo trimestres de 2016 porém com menor intensidade. Apesar da economia do país ter indicadores desfavoráveis, alguns setores apresentam crescimento (CAOLI; CURY, 2016). Dessa forma é necessário considerar o histórico dos setores individualmente para melhor compreensão do cenário.

4.2 Apresentação dos Dados das Empresas e o Comportamento do Valor de suas Ações

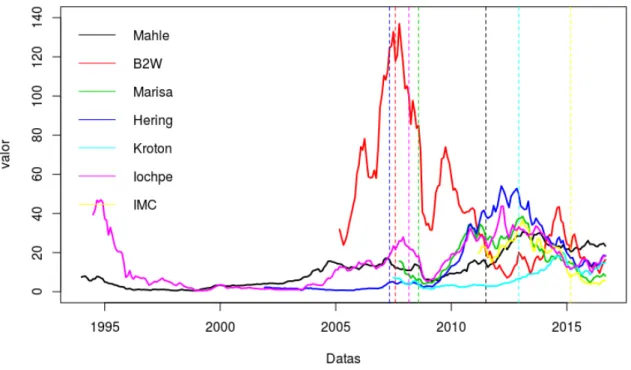

Considerando que cada uma das empresas estudadas abriu seu capital em datas diferentes, é importante para a compreensão do cenário a análise individual das empresas dado que fatores internos atuam diretamente no desempenho da mesma no mercado, e dessa forma é necessário a comparação com o cenário econômico do país e do setor a fim de reduzir os fatores afetam as organizações estudadas a fim de que seja possível verificar se há relação entre a migração e o comportamento do valor das ações. Além disso, é necessário levar em consideração a data de migração de cada empresa a fim de poder comparar o desempenho prévio à migração com o posterior e cruzar novamente com o histórico da economia. Dessa forma, o comportamento dos valores das ações, foram ilustrados na Figura 1, com exceção da empresa Rossi Residencial S.A., a qual possui valores muito distantes dos demais dificultando sua sobreposição com os outros gráficos, sendo assim ilustrada na Figura 2.

A primeira empresa é a Marisa Lojas S.A., a qual abriu seu capital em outubro de 2007. Apesar da crise mundial que começou em 2009, o preço das ações da Marisa, vinham sendo valorizadas e esse comportamento continuou após a migração em junho de 2010. O setor de comércio em geral, no ano de 2013, registrou o pior crescimento até então, situação a qual continuou a se agravar. Dessa forma vê-se no comportamento das ações um reflexo das variações da economia em geral a partir do ano de 2013, porém o mesmo não aconteceu no primeiro período de crise em 2009.

A outra empresa do mesmo subsetor é a B2W Companhia Digital, a qual abriu seu capital em março de 2005. De maneira similar ao da empresa Marisa, a B2W passou por um período de desvalorização e só voltaram a uma sequência positiva no primeiro semestre de 2009. Porém, diferente da anterior que continuou crescendo até o final de 2010, a B2W enfrentou um novo período de queda que se iniciou no final do ano de 2009. Com uma série de resultados negativos, as ações da empresa voltaram a mostrar valorização a partir do meio de 2013, apresentando um comportamento oposto ao da outra empresa do setor analisada. As duas empresas, porém, concordam no comportamento do segundo semestre do ano de 2014 em diante, período o qual o país começou a apresentar os sinais da crise. Nesse caso é visível que houve uma valorização no preço da ação após o período de migração. Porém esse comportamento teve pouco tempo de duração, o que significa que caso esse crescimento seja atribuído à mudança de segmento, este não foi suficiente para manter o cenário positivo para a empresa.

10

Figura 1 -Valor das ações com relação ao tempo

Fonte: Dados da pesquisa.

Outra empresa que, apesar de pertencer a um subsetor diferente, tem proximidade com a primeira empresa apresentada é a Cia Hering. No ano de 2007, no mês de maio, a empresa migrou de segmento e apesar de ter apresentado uma valorização sutil nos meses anteriores à migração, o comportamento quase linear perdurou até o primeiro semestre de 2009. Desde então o cenário de crescimento atingiu seu pico nos primeiros meses de 2012 mas apenas a partir do primeiro semestre de 2013 a empresa começou a apresentar quedas gradativas nos preços das ações. Com relação ao período logo após a migração, é possível perceber que não houve variação significativa com relação ao valor da ação, pelo contrário, os valores se mantiveram quase estáveis por um período de aproximadamente dois anos.

A empresa do subsetor de automóveis e motocicletas, Iochpe Maxion S.A. abriu seu capital com ações com valores corrigidos acima de R$ 40,00 em julho de 1994. A mesma apresentou comportamento contrário do mundo que começou a enfrentar uma crise a partir do ano de 2009, a Iochpe voltou a apresentar aumentos nos valores das ações, atingindo um novo pico no primeiro semestre de 2012. Assim como as outras empresas de outros setores, a partir do segundo semestre de 2013 e o primeiro de 2014 os preços voltaram a cair. No momento da migração de segmento a Iochpe sofria com um comportamento negativo de sua ação, dessa forma cabe o questionamento sobre se a migração auxiliou a suavizar a queda dos preços nos primeiros meses após a migração, ou se este fato não afetou os preços de forma alguma. A hipótese de que a migração tenha trazido reflexos negativos para a empresa é menos provável, dado que a mesma já vinha apresentando um comportamento de desvalorização.

A Mahle-Metal Leve S.A., também é do subsetor de automóveis e motocicletas e assim como a Iochpe apresentou um cenário de desvalorização nos primeiros semestres após 1994 e então se manteve com baixos valores até os anos 2000. No final do ano de 2008 a Mahle apresentou uma desvalorização significativa, a qual se manteve em um período que durou quase o ano de 2009, o que condiz com o cenário da economia mundial. Diferentemente das outras empresas vistas, a Mahle apesar de apresentar uma desvalorização no ano de 2014, esta não foi drástica e desde então permanece com o seu preço quase estável.

11

No primeiro mês após a migração para o Novo Mercado o valor da ação sofreu uma leve queda, porém se recuperou no mês seguinte, o qual foi o começo de um período de valorização para a empresa. Nesse mesmo período a Iochpe, a qual já fazia parte do Novo Mercado, apresentou também uma reversão do comportamento, entrando em um período de crescimento. Dessa forma vemos que ambas as empresas apresentaram valorização no período, sendo uma recém adaptada ao Novo Mercado e a outra que já havia feito a transição a alguns anos. Dessa forma cabe analisar se esse comportamento de aumento do valor das ações foi para todas as empresas do setor, ou apenas para aquelas que pertencem ao Novo Mercado.

Apesar do pouco tempo de bolsa, a International Meal Company Alimentação S.A. também apresenta sinais de que sofre com a crise do país. Com a abertura do seu capital em março de 2011, a IMC apresentou queda do preço da sua ação no primeiro ano, porém esse cenário foi rapidamente revertido e a empresa começou 2012 com crescimento. Nesse período era visto no país um cenário favorável, dado que o país estava sediando um evento mundial. Porém esse cenário positivo da IMC durou apenas até o começo de 2013 a partir do qual a empresa começou a apresentar desvalorizações significativas de sua ação, ou seja, ela passou a apresentar indícios negativos antes mesmo da crise do setor que foi registrada em 2015. O momento logo após à migração mostra um comportamento que pode ter sido influenciado pela migração, porém é necessária a comparação com outras empresas a fim de verificar se este movimento não é reflexo de uma alteração setorial.

Assim como as outras empresas que abriram seu capital na década de 90, a Rossi Residencial, empresa do subsetor de construção civil, apresentou ações que começaram a ser comercializadas com um valor alto mas que logo entrou em um processo de queda até quase estagnar, visível na Figura 2. Em janeiro de 2006, em um período de aumento do preço, a empresa migrou para o Novo Mercado. No período seguinte à migração a ação se manteve estável até apresentar uma queda em maio do mesmo ano. O pico de preço foi no começo do ano de 2008 e foi logo seguido de um período pouco mais de um ano de quedas drásticas no valor da ação. Nesse mesmo momento o mundo vinha sofrendo com a crise mundial, que teve como origem a bolha imobiliária dos EUA, sendo compreensível o comportamento dessas ações frente ao cenário econômico mundial. O ano de 2009, apesar de ter começado com as ações em queda, foi o ano no qual a Rossi voltou a ser valorizada até alcançar um período de quase estabilidade, que perdurou até o primeiro semestre de 2011. Em um primeiro momento, não são visíveis alterações nos preços das ações da companhia logo após à migração.

Integrante do setor de educação, a Kroton Educacional S.A. abriu seu capital em julho de 2007. Após a abertura do seu capital, o preço da ação da empresa viveu, até o começo de 2012, um período de oscilações que não contribuiu em muito nem para a valorização ou desvalorização do mesmo. Durante um período de valorização iniciado em 2012 a empresa optou por mudar de segmento, mais especificamente em dezembro deste ano. Sofrerendo com uma queda significativa no preço da ação entre os anos de 2014 e 2015, a Kroton voltou a apresentar um comportamento de crescimento positivo no último ano. No período logo após à mudança de setor a Kroton apresentou valorização das ações. Porém a mesma estava vivendo um período de comportamento positivo, a qual torna o comportamento pós migração da Kroton em situação parecida à da Marisa Lojas S.A.

12

Figura 2 - Valor das ações com relação ao tempo Rossi Residencial S.A.

Fonte: Dados da pesquisa.

4.3 Análise das Empresas e o Comportamento do Valor de suas Ações

Com relação aos primeiros momentos após a migração encontramos cinco cenários entre as empresas estudadas: i) continuidade do período de valorização como a Kroton e a Mahle-Metal; ii) leve valorização nos primeiros meses, seguido de um longo período de queda do preço, o qual foi o caso da B2W e da International Meal Company; iii) ausência de variação significativa como visto na Cia Hering; iv) continuidade de um período de desvalorização, que foi o comportamento da Iochpe; v) interrompimento do período de crescimento seguindo de oscilações sutis caso da Marisa e da Rossi Residencial. Dessa forma podemos ver que em metade das empresas do setor de consumo cíclico que migraram para o Novo Mercado não apresentaram resultados que trouxeram valorização significativa do preço das ações em primeira instância. Com isso não se pode generalizar que a migração trouxe vantagens nos primeiros meses para os preços das ações das empresas do setor. Cabe analisar, porém, se com o decorrer dos anos a migração trouxe variação positiva no valor das ações.

Das empresas que migraram antes do início da crise mundial, as quais foram a B2W, a Cia Hering, a Iochpe e a Rossi, apenas a Cia Hering não apresentou comportamento negativo no período que engloba o segundo semestre de 2008 e o primeiro de 2009. Dentre as outras empresas que migraram após esse período, apenas a International Meal Company não possui dados sobre esse mesmo período pois abriu seu capital dois anos depois. As outras três, que então pertenciam a outro segmento, apresentaram em intensidades diferentes um comportamento semelhante, onde há uma queda no segundo semestre de 2008 da qual as empresas começam a se recuperar nos últimos meses do primeiro semestre de 2009. Dessa forma não é possível generalizar para todas as empresas do setor de consumo cíclico que a migração para o Novo Mercado foi responsável por neutralizar os efeitos sofridos na primeira crise, dado que apenas uma das empresas que haviam migrado não apresentou comportamento negativo e houve registro entre as empresas que pertenciam à outro segmento de efeitos negativos reduzidos, dessa forma a migração não recebe o mérito da suavização dos impactos.

A crise nacional que começou a mostrar sinais desde o primeiro trimestre de 2014 foi outro fator que influenciou as empresas de maneira diferente, porém, eventualmente, todas elas apresentaram queda nos preços após esse momento. Na análise individual dos subsetores é visto que apenas o setor de educação não apresenta grande reflexo negativo causado pela situação do país e o setor de alimentação que apresentou ser influenciado pelo cenário tardiamente no ano de 2015. Considerando tais análises individuais torna-se visível que, em

13

seis de oito empresas que migraram para o Novo Mercado do setor de consumo cíclico, o fato de serem parte de um segmento especial de listagem não preveniu que sofressem severamente com os efeitos da crise econômica do país.

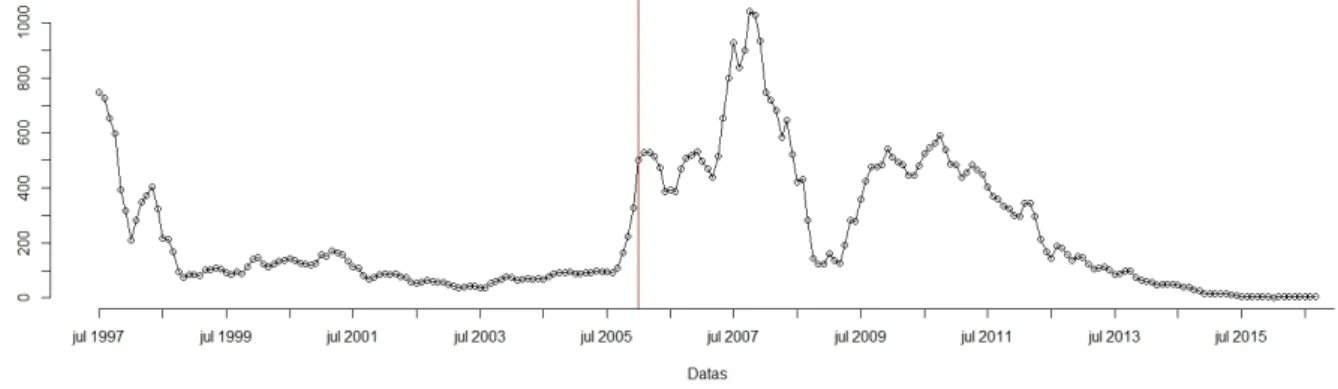

Resta, então, questionar se os períodos de valorização das empresas após a migração foram anormais positivamente em comparação com outras empresas do mesmo subsetor, porém, que pertencem a outros segmentos de listagem. No subsetor de comércio está inserido o segmento denominado de “produtos diversos” do qual faz parte a B2W. Ao comparar o gráfico de comportamento do valor de sua ação com o comportamento de outras ações do mesmo segmento de atuação, os quais não pertencem ao mesmo segmento de listagem, torna-se visível que, em intensidades diferentes, as três empresas apretorna-sentaram crescimento no período entre 2009 e 2010. Porém o mesmo comportamento não é visto no período entre 2014 e 2015, como é visto na Figura 3, onde a linha vermelha representa a empresa que migrou.

Figura 3 - Comportamento de valores por data segmento de produtos diversos

Fonte: Dados da pesquisa

Ainda no subsetor de comércio, existe o segmento de tecido, vestuário e calçados, do qual faz parte a Marisa Lojas S.A. Assim como a B2W, a Marisa apresenta um comportamento de valorização similar ao das outras empresas do segmento de atuação, apesar de intensidades diferentes. É visível na Figura 4, onde o comportamento da ação da Marisa é representado pela linha vermelha, que ela tem preços intermediários entre as empresas que pertencem a outro segmento.

Figura 4 - Comportamento de valores por data segmento de tecido, vestuário e calçados

14

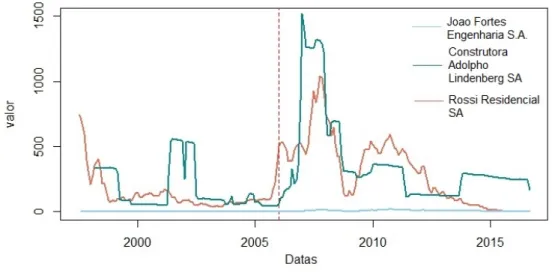

O subsetor de construção civil é composto de apenas um segmento de atuação, o de edificações. Comparando seu comportamento com as outras do subsetor, tem-se que com uma pequena diferença de tempo, a Rossi tem seu comportamento similar ao da Construtora Adolpho Lindenberg SA, como pode ser visto na Figura 5. Além disso, como no caso da Marisa, seu preço está entre o das outras empresas do subsetor.

Figura 5 - Comportamento de valores por data segmento de edificações

Fonte: Dados da pesquisa

Com relação às outras empresas do setor de consumo cíclico encontra-se uma limitação para essa análise dado que alguns dos subsetores e segmentos de atuação não possuem, ou possuem apenas uma, empresas com códigos no mercado padrão além dos estudados, impossibilitando a comparação. Por esse motivo os resultados não podem ser generalizados para todos os subsetores de consumo cíclico. Apesar disso, é visto nos segmentos analisados que, de maneira geral, as empresas apresentaram comportamento similar ao das outras que pertencem a outros segmentos de listagem e que seus preços e valorizações não são superiores aos que não pertencem ao Novo Mercado. Dessa forma, considerando as quatro análises pontuais, não é possível encontrar provas concretas para dizer que a migração para o Novo Mercado trouxe valorização para o preço das ações das empresas.

5 CONCLUSÃO

Objetivando o desenvolvimento do mercado financeiro brasileiro a Bovespa criou no ano 2000 os segmentos especiais de listagem, os quais são o Novo Mercado e os Níveis 1 e 2 de Governança Corporativa. Analisando as pesquisas realizadas sobre os benefícios trazidos pela adesão e migração para esses segmentos torna-se perceptível que existe conflito entre os resultados obtidos. Dessa forma, este artigo tem como objetivo geral analisar se a migração para o Novo Mercado da Bovespa exerce influência sobre o valor das ações das empresas classificadas como do setor de consumo cíclico pela BM&FBOVESPA. Para alcançar esse objetivo foram realizadas análises de gráficos do comportamento do valor das ações das empresas que migraram para o Novo Mercado.

A análise foi realizada sobre quatro momentos do histórico das empresas os quais foram o momento logo após a migração, o período entre o segundo semestre de 2008 e o

15

primeiro semestre de 2009 que foi o início da crise mundial originado da bolha imobiliária americana, o período a partir do primeiro semestre de 2014 que foi o início da crise econômica no Brasil e, por fim, os períodos de valorização dos preços, o qual varia para cada empresa. Essa última não pode ser aprofundada, uma vez que não haviam dados suficientes para realizar uma comparação do comportamento.

A partir das análises foi possível verificar que, dentre as empresas que migraram para o Novo Mercado do setor de consumo cíclico, metade das empresas apresentaram comportamento das ações próximo à indiferente, dado que nesses casos não houveram alterações positivas nos meses seguintes. Nas segunda e terceira partes da análise verificou-se que as empresas foram afetadas pelos cenários econômicos independentemente de fazerem parte do Novo Mercado ou não. Além disso, não foram registradas desvalorizações mais sutís nos valores das empresas que migraram em comparação com as empresas que são integrantes de outros segmentos de listagem, não sendo evidenciando então que a migração auxiliaria na redução dos impactos negativos do cenário econômico. Por fim, na última parte da análise, considerando as poucas empresas que ofereciam condições para comparação, foi visto que os momentos de valorização dos preços da ação não podem ser desvinculados do comportamento do setor, dado que outras empresas do mesmo setor apresentaram comportamento similar em situações de maior e menor intensidade. Com isso não se pode afirmar um comportamento anormal positivo das empresas que migraram.

Dessa forma conclui-se que não existem evidências que afirmem que a migração para o Novo Mercado influencie o preço das ações de empresas do setor de consumo cíclico, nem positiva ou negativamente. Esse resultado concorda com a pesquisa realizada por Camargos e Barbosa (2006), a qual afirma que a adesão aos segmentos especiais de listagem não trouxeram valorização para o valor das ações.

A partir dessa pesquisa cabe o questionamento sobre o comportamento das empresas que migraram para o Novo Mercado que pertencem a outros setores. Além disso, é pertinente questionar se esse resultado se repete para as empresas que abriram seu capital diretamente no Novo Mercado.

6 REFERÊNCIAS

AGUIAR, Andson Braga de; CORRAR, Luiz João; BATISTELLA, Flávio Donizete. Adoção de práticas de governança corporativa e o comportamento das ações na Bovespa: evidências empíricas. Revista de Administração da USP, São Paulo, v. 39, n. 4, p. 338-347,

out./nov./dez. 2004.

ANDREZO, Andrea Fernandes; LIMA, Iran Siqueira. Mercado financeiro: Aspectos históricos e conceituais. São Paulo: Pioneira, 1999.

ASSAF NETO, Alexandre. Mercado financeiro. 10. ed. São Paulo: Atlas, 2011.

ASSUNÇÃO, Alice. RETROSPECTIVA 2014 – Um ano perdido para economia e a indústria Brasileiras. Portal Fiesp. São Paulo. 19 dez. 2014. Disponível em:

<http://www.fiesp.com.br/noticias/retrospectiva-2014-um-ano-perdido-para-a-economia-e-a-industria-brasileiras/>. Acesso em: 25 nov. 2017.

16

BM&FBOVESPA. Sobre a BM&FBOVESPA;. Disponível em:

<http://www.bmfbovespa.com.br/pt_br/a-bm-fbovespa/institucional/quem-somos/>. Acesso em: 09 jun. 2017.

BRIDGER, Graciela V; VALADARES, Silvia M. Governança corporativa e os efeitos da adesão a níveis diferenciados de governança sobre o valor no mercado de capitais brasileiro. 2006. 54 f. Dissertação (Mestrado) - Curso de Finanças, FGV/EPGE, Rio de Janeiro, 2006. Disponível em:

<https://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/289/2185.pdf?sequence=1>. Acesso em: 14 jul. 2017.

CAMARGOS, Marco Antônio de; BARBOSA, Francisco Vidal. Evidência empírica do impacto da adesão aos níveis diferenciados de governança corporativa sobre o comportamento das ações na Bovespa. In: Encontro da ANPAD, 30., 2006, Salvador. Anais. Rio de Janeiro: ANPAD, 2006. Disponível em: <http://www.anpad.org.br/enanpad/2006/dwn/enanpad2006-ficd-0321.pdf>. Acesso em: 13 jul. 2017.

CAOLI, Cristiane; CURY, Anay. PIB do Brasil cai 3,8% em 2015 e tem pior resultado em 25 anos. G1, São Paulo, 03 mar. 2016. Economia. Disponível em:

<http://g1.globo.com/economia/noticia/2016/03/pib-do-brasil-cai-38-em-2015.html>. Acesso em: 14 nov. 2017.

CAOLI, Cristiane; CURY, Anay. PIB do Brasil recua 0,6% no 2º trimestre de 2016. G1. São Paulo, 31 ago. 2016. Economia. Disponível em:

<http://g1.globo.com/economia/noticia/2016/08/pib-do-brasil-recua-06-no-2-trimestre-de-2016.html>. Acesso em: 14 nov. 2017.

CARTA DE CONJUNTURA. Rio de Janeiro: Instituto de Pesquisa Econômica Aplicada, n. 9, mar. 2010. Trimestral. Disponível em:

<http://www.ipea.gov.br/portal/images/stories/PDFs/conjuntura/cc09_completa.pdf>. Acesso em: 10 dez. 2017.

CARTA DE CONJUNTURA. Rio de Janeiro: Instituto de Pesquisa Econômica Aplicada, n. 15, dez. 2011. Trimestral. Disponível em:

<http://www.ipea.gov.br/portal/images/stories/PDFs/conjuntura/cc15_completa5_final2.pdf>. Acesso em: 10 dez. 2017.

CARVALHO, Antonio G. Efeitos da migração para os níveis de governança da Bovespa. São Paulo: Bovespa Abril/2003. Disponível em:

<http://www.econ.puc-rio.br/pdf/seminario/2003/MIGRACAO.pdf?origin=publication_detailAcesso>. Acesso em: 10 mai. 2017.

COOPER, Donald R.; SCHINDLER, Pamela S. Métodos de pesquisa em administração. 7. ed. Porto Alegre: Bookman, 2003.

EXAME: Maiores e Melhores. São Paulo: Abril, 2013. Anual.

FORTUNA, Eduardo. Mercado financeiro: Produtos e serviços. 15. ed. Rio de Janeiro: Qualitymark, 2002.

17

HITT, Michael A.; IRELAND, R. Duane; HOSKISSON, Robert E. Strategic management: Competitiveness and globalization (concepts and cases). 8. ed. Mason: South-western

Cengage Learning, 2007. Disponível em:

<http://www.proz-x.com/stephanlangdon/Library/CESACORE/Hitt.StrategicManagement.pdf>. Acesso em: 23 jun. 2017.

BRASIL. INSTITUTO DE PESQUISA ECONÔMICA APLICADA. Volatilidade marcou a economia brasileira em 2013. S.l: Ipea, 2013. Disponível em:

<http://www.ipea.gov.br/portal/index.php?option=com_content&view=article&id=20984>. Acesso em: 24 nov. 2017.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA (Brasil). Governança Corporativa. Disponível em: <http://www.ibgc.org.br/inter.php?id=18161>. Acesso em: 23 jun. 2017.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de metodologia científica. 7. ed. São Paulo: Atlas, 2010.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Técnicas de pesquisa. 6. ed. São Paulo: Atlas, 2006.

MELLAGI FILHO, Armando; ISHIKAWA, Sérgio. Mercado financeiro e de capitais. São Paulo: Atlas, 2000.

MISHKIN, Frederic S. Moedas, bancos e mercados financeiros. 5. ed. Rio de Janeiro: LTC, 1998.

PAULANI, Leda Maria; BRAGA, Márcio Bobik. A nova contabilidade social: Uma introdução à macroeconomia. 4. ed. São Paulo: Saraiva, 2012.

SEVERINO, Antônio Joaquim. Metodologia do trabalho científico. 23. ed. São Paulo: Cortez, 2013.

SHLEIFER, Andrei; VISHNY, Robert W. A survey of corporate governance. The Journal of Finance, [s.l.], v. 52, n. 2, p.737-783, jun. 1997. Wiley-Blackwell.

http://dx.doi.org/10.1111/j.1540-6261.1997.tb04820.x. Disponível em:

<http://onlinelibrary.wiley.com/doi/10.1111/j.1540-6261.1997.tb04820.x/full>. Acesso em: 23 jun. 2017.

SILVA, André Luiz Carvalhal da. Governança corporativa e decisões financeiras no Brasil. 2. ed. Rio de Janeiro: Mauad, 2005. Disponível em:

<https://books.google.com.br/books?hl=pt-BR&lr;=&id=Myeiyne3VJ4C&oi=fnd&pg=PA7&dq=governança+corporativa+e+decisões+fi nanceiras+do+brasil&ots=WbFZ9apxhL&sig=yOsNKWoFd90YNrQK7ALbF5XcRBk#v=on epage&q&f;=false>. Acesso em: 23 jun. 2017.

SILVA, Bruno Gustavo Gonçalves da et al. Governança corporativa: Estudo do impacto no valor das cotações pós adesão ao novo mercado das principais empresas listadas na BM&F BOVESPA. In: ENCONTRO NACIONAL DE CURSOS DE GRADUAÇÃO EM

18

Disponível em:

<http://www.enangrad.org.br/_assets/files/anais/2015/13072015230833cee6a0f779e0129080f 90e0b5df689ca.pdf>. Acesso em: 13 jul. 2017.

YABIKU, Mônica Harumi. Análise financeira: Um estudo das empresas que migraram para o novo mercado em 2011. 2015. 65 f. TCC (Graduação) - Curso de Administração,