SIMULAÇÃO DE PREÇO DE VENDA EM UMA PRESTADORA DE

SERVIÇOS COM APOIO NO MÉTODO DE CUSTEIO ABC

SIMULATION OF SALE'S PRICE IN A COMPANY OF THE SERVICES

PROVIDER WITH SUPPORT IN THE ABC COSTING METHOD

LORENA MAZIA ENAMI

PEDRO FERNANDES DE OLIVEIRA GOMES

Resumo

A gestão de custos é a administração eficiente da gestão de gastos de uma organização, viabilizando informações fundamentais para auxílio no planejamento e controle de serviços, assim como na tomada de decisões empresariais. A má administração da gestão é considerada uma das principais causas para a mortalidade de empresas no Brasil, sendo as microempresas responsáveis por mais de 40% do total da taxa de mortalidade brasileira. Em vista disso, uma gestão eficiente requer não somente que sejam conhecidos os custos e despesas da organização, mas também seus meios de apropriação aos produtos / serviços finais, advindos de um consolidado conhecimento do mapeamento dos processos produtivos, que se deu por meio da aplicação da notação ASME (American Society of Mechanical Engineers), seguido de um estudo de tempos e consumo de materiais. Assim, objetivou-se por meio desse estudo de caso, aplicado, explicativo e qualitativo o cálculo do preço de venda por intermédio do método de custeio ABC (Activity-Based Costing), dos três serviços ofertados que mais contribuíram para o faturamento bruto da empresa nos últimos doze meses. A empresa objeto deste estudo se caracteriza como uma microempresa, atuando no setor de beleza. Analisa-se então suas demonstrações de resultados dos preços praticados e sugeridos por esse trabalho.

Palavras-chave: custos; serviço; preço de venda.

Abstract

Cost management is an efficient governance of an organization's expenditure management, enabling key information to help with planning and control of services, and in making business decisions. The bad management is one of the main causes of business mortality in Brazil, being microenterprises responsible for more than 40% of the total Brazilian mortality rate. In view of this, an efficient management require not just known the costs and expenses of the organization, but also its means of appropriation to the final products / services, resulting from a consolidated knowledge of the processes productive mapping, what happened though the ASME (American Society of Mechanical Engineers) notation followed by a study of times and materials consumption. Thus the objective of this case study, applied, explanatory and qualitative, was to calculate the sales price, using the ABC costing method (Activity Based Costing) of the three services offered that more contributed to the company gross revenue, in last twelve months. The company object of this study is characterized as a microenterprise, acting in the beauty sector. Then is analyzed a results demonstration of prices practiced and suggested by this study. Key-words: cost; service, sale price.

1. Introdução

As empresas de micro e pequeno porte (MPE) representavam 27% do PIB brasileiro em 2011 e possuem uma receita de até R$ 3.600.000,00 anuais, sendo classificadas em serviços, comercio e indústria, quanto suas atividades econômicas. As MPE representavam 36,2% do PIB do setor de serviços brasileiro, e 98,2% das empresas do setor, nos anos de 2009 a 2011 (SEBRAE e FGV, 2014).

De acordo com uma pesquisa realizada pelo SEBRAE (2016), referente a “Sobrevivência das Empresas no Brasil” tem-se que a taxa de mortalidade de empresas constituídas em 2011 e 2012, com até 2 anos de vida é 24,2% e 23,4%, respectivamente. As microempresas são responsáveis por 49% e 45% desse percentual.

Segundo a mesma fonte, um dos fatores responsáveis por esses resultados é a não realização de “um acompanhamento rigoroso da evolução das receitas e despesas ao longo do tempo”, erro cometido por 65% das empresas inativas abertas em 2012. Machado e Espinha (2010), ressaltam fatores financeiros como a falta de planejamento, controle, capital de giro e imobilização excessiva de ativos, estão ligados ao fracasso de empresas.

Com essa postura, Megliorini (2012), ressalta o posicionamento dizendo que o conhecimento dos custos de produção é primordial para coordenar qualquer tipo de organização independente de seu porte.

A empresa objeto de estudo deste trabalho está no mercado há mais de dois anos, dispondo um menor risco de mortalidade, entretanto não possui gestão de custos, limitando a construção dos preços de venda e política de desconto apenas à gestão de fluxo de caixa e comparação com a concorrência. Essa é integrante do setor de beleza, que foi apontado como umas das nove áreas mais promissoras para o decorrer do ano pela Agencia Sebrae de Notícias (SEBRAE, 2017).

A finalidade geral do presente trabalho é definir preços de vendas aos serviços selecionados, delimitando entregas intermediárias como, a definição da base teórica de fundamentação, mapeamento dos processos, identificação e coleta de amostras, mensuração e classificação de gastos, entre outros.

Os benefícios gerados através desses serão percebidos especificamente na gestão financeira da empresa, que terá maior controle sob seus custos.

2. Referencial Teórico 2.1.Gestão de Custos

Em um cenário mundial competitivo, as empresas veem indagando novas maneiras de reduzir custos e aumentar sua produtividade sem deixar de atender aos requisitos dos clientes. Nessa concepção custos diz respeito aos custos operacionais e de produção e suas respectivas despesas (BRAGA, D; BRAGA, A; SOUZA, M; 2010).

Souza e Diehl (2009, p. 10), dizem que custos “É a parcela do esforço produtivo que é transferida ao produto”. E apesar de estar diretamente ligado ao fator produção, existem outros elementos indiretos que são relevantes para a concepção do produto/serviço final, as despesas. Estas são “gastos consumidos, direta ou indiretamente, na obtenção de receitas” (LEONEL, 2000, p.2).

Classifica-se custos, em fixos e variáveis, esses “o fazem em tantos ciclos produtivos quanto permitir sua vida útil”, enquanto estes têm duração semelhante ou menor ao produto, devendo ser reposto a cada ciclo produtivo (DE CASTRO, S; REIS, R; LIMA, A, 2006, p.1147). Para Da Silva (2014), custos podem ser encarrados como diretos ou indiretos. O primeiro é diretamente aplicável ao produto, como seu nome sugere, e não possui a necessidade de rateio, pois são de fácil identificação e mensuração. O último é o oposto ao mencionado, são de difícil identificação, pois não possuem relação direta com o processo produtivo sendo apropriados ao produto em forma de rateio ou estimativa.

Para Schier (2006), A gestão de custos das empresas tem um significado relevante em suas buscas por otimização de resultados. Devendo ter conceitos inconfundíveis para os gestores, uma vez que “custos são provedores de informações para que a gerência posa tomar as decisões mais corretas possíveis, permitindo identificação de gastos que estejam reduzindo a lucratividade da exploração” (CALLADO et al, 2015, p. 49).

2.1.1. Custeio ABC (Activity-based-costig)

Com o progresso dos sistemas de produção, os custos indiretos dos setores industriais vêm crescendo constantemente, tanto em grandeza global quanto relativa, comparados aos custos diretos, carecendo de uma melhor alocação de recursos (DE ABRANTES, 2015, p. 109.). Destarte, o custeio ABC contempla o consumo de recursos por bens ou serviços (ABBAS, et al, 2012. p. 149).

(1) 𝐶𝑇 = 𝐶𝐷 + 𝐶𝐼 onde,

CD: custos diretos unitários de produção; CI: custos indiretos unitários de produção.

O mesmo autor cita que “a proposta do custeio ABC é apropriar custos indiretos às atividades”, visto que são fontes de gastos. Esses custos são associados a estas por intermédio de direcionadores de recurso.

O gerenciamento fundamentado em atividades tem como propósito assistir a empresa em alcançar suas visões com gasto mínimo de recursos, conseguido pela utilização do custeio ABC (POMPERMAYER, 2017, p. 22).

2.2.Setor Terciário

Gonçalves (1994), cita a importância de estudos no setor de prestação de serviços ou terciário, visto que sua participação na economia brasileira é notável e tende a crescer.

Serviços são as atividades econômicas cujo produto final não é concreto, sendo frequentemente consumidos durante sua produção, apresentando valores intangíveis para o consumidor (QUINN, 1992, apud, GONÇALVES, 1994). São também atos, processos e atuações ofertados e produzidos por uma corporação para outra organização (ZEITHAML, BITNER E GREMLER, 2014).

A natureza dos serviços acarreta na não possibilidade de estocagem do mesmo, visto que ocorre simultaneamente seu consumo e sua produção, gerando assim uma demanda mais estável quando comparada a mercadoria de manufaturas (FITZSIMMONS, A; FITZSIMMONS, J, 2014).

No entanto, para Resnik (1990) as pequenas instituições têm baixa tolerância em relação as grandes, quanto aos gastos com despesas inúteis ou improdutivas, tornando a administração de custos um ponto crucial. Além da parte predominante de seus custos serem de difícil associação ao produto final (STEFANO, et al, 2015).

Atualmente as MPE já aceitam a influência da gestão financeira para sua sobrevivência. Sabendo que independente do porte da organização, tomadas de decisões geram gastos, custos, perdas e ganhos que, com o auxílio de uma administração financeira correta, deverá se reverter em lucro (ANTUNES, 2015).

2.3.Mapeamento de Processos

O conceito de mapeamento de processos se alastrou na década de 1990 por meio da reengenharia, definida como o repensar e reestruturar dos processos empresariais tencionando-se a alcançar melhorias em indicadores críticos detencionando-sempenho (HAMMER e CHAMPY, 1994, p.22, apud SANTOS et al., 2010).

Para Santos e Costa (2016), processo é um conjunto de atividades sistemáticas que possuem padrões de execução, ocasionando seu aperfeiçoamento constante, reduzindo ciclos e otimizando resultados. É um conceito no projeto dos meios pelos quais uma corporação anseia produzir e entregar seus produtos aos clientes (GONÇALVES, 2000).

De modo simples e claro, “O processo em si emprega um conjunto específico de recursos de produção utilizados para transformar as entradas (inputs) em saídas (outputs), em benefício de um cliente interno ou externo” (DAVENPORT, 1994; LILLRANK; GROOP; VENESMAA, 2011, apud, ALVARENGA et al., 2013, p. 89).

O mapeamento do processo pode se dar em dois estados: IS e TO-BE. O estado AS-IS constitui-se no levantamento do processo como ele está no momento da coleta de dados, possuindo início, meio, e fim determinados, com insumos, produtos e serviços definido, e atividades em uma sequência coerente, permitindo um olhar geral do processo (DOS SANTOS, 2013). Forma-se um modelo que represente a realidade, de modo que se possa analisar a organização estudada (ANDRADE, 2014). O estado TO-BE visa projetar o processo do modo que ele deve ser, quando incorporado melhorias.

Independente do porte da organização, mapear processos é uma ferramenta importante para a obtenção de benefícios como a redução de custos e tempo de execução das atividades, e aumento da produtividade, do foco nos clientes internos e externos, e na agilidade do gerenciamento de decisões (DOS SANTOS, 2013).

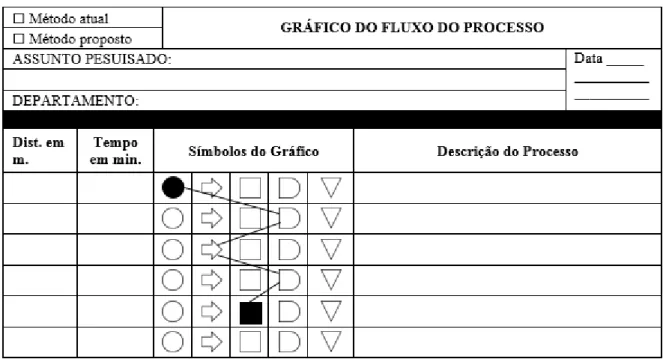

Visando isto, a American Society of Mechanical Engineers (ASME), estabeleceu em 1947 uma modificação de cinco símbolos de Gilbert, Figura 1, empregados para preparação de gráficos de processos, visto que a prática indica o desejo de “utilizar do menor número possível de símbolos e gráficos, sendo esses de construção simples e fácil entendimento” (BARNES, 1977, p. 47).

Figura 1. Identificação da simbologia ASME.

Fonte: Adaptado de Barnes, 1977, p. 47.

Após o conhecimento da simbologia, o observador deve delimitar qual modelo está monitorando, o assunto pesquisado, data e departamento, para então realizar a descrição dos processos, padronizando a coleta de dados.

Figura 2. Gráfico de fluxo de processo.

Fonte: Adaptada de Barnes, 1977, p. 57

2.4.Preço de Venda

O sistema de construção do preço de venda de um produto é uma peça crucial para todas as empresas que anseiam o sucesso, uma vez determinado é primordial para a tomada de decisões (PEREIRA, 2000).

Assim, os gestores em exercício devem se orientar sobre quais alavancas organizacionais ativar para aumentar a efetividade dos programas de preços (LIOZU e HINTERHUBER, 2013), visando atingir lucros e se manter no mercado. As delimitações dos preços de venda devem

Símbolo Descrição

Operação: Modificação intencional de um objeto. Transporte: Deslocamento de um objeto.

Inspeção: Identificação, comparação ou exame de um objeto. Espera: Não execução da próxima ação.

explorados de modo a observar os custos, a concorrência e a percepção do cliente (ZANCHIN, DUTRA e BERLATTO, 2015).

O preço de venda de um produto compõe-se pelos cálculos dos custos mais a margem de contribuição (SEPP, 2015). Sendo primordial que o resultado cubra os custos e gere um percentual de lucro estimado de modo que a empresa se mantenham competitiva no mercado (COGAN, 1999).

A função básica do preço é orientar as organizações quanto ao uso racional de recursos, injetando no mercado quantidades que sejam harmonizáveis com as vertentes e capacidades de absorção da produção realizada (PEREIRA, 2000).

Para se alcançar as propostas de preço de venda citadas acima, é primordial o cálculo do mark-up. Esse constitui-se na relação aplicada ao custo de um bem ou serviço para a obtenção do preço de venda, incorporando o pagamento de despesas e a obtenção de lucro (ECKERT, 2013, p. 38).

As variáveis que devem ser levadas em conta para o cálculo do Mark-up são os percentuais de despesas, lucro desejado, e as alíquotas dos impostos para o produto ou serviço a ser trabalhado em relação ao faturamento bruto da empresa (MEGLIORINI, 2012, p. 236). Deve-se considerar a existência dois tipos de mark.up, divisor e multiplicador, mensurados pelas Equações 2 e 3 respectivamente.

(2) Mark. updivisor= 1 −(ITV% + MLB%)100% (3) Mark. upmultiplicador =1 − (ITV% + MLB%)1

100%

= Mark.up1

divisor

onde,

ITV%: impostos, despesas e taxas sobre vendas; MLB%: a margem de lucro bruto.

Segundo Megliorini (2012), assume-se a Equação 4 para a definição do preço de venda à vista de um produto ou serviço.

(4) PV à vista = Custo ∗𝑀𝑎𝑟𝑘−𝑈𝑝1

Apresentado o preço de venda à vista, se faz imprescindível o diagnóstico comparativo de mercado, com a intenção de não utilização de um valor não absorvível por esse (MACHADO e DE SOUZA, 2006, p. 49).

3. Metodologia

A pesquisa científica tem finalidade conhecer e explicar fenômenos por meio do conhecimento empírico, intrínseco e adquirido do observador, e da modificação de métodos e técnicas (PRODANOV e FREITAS, 2013). Sendo cada pesquisa única, essa possui particularidades diferentes, podendo classificar-se quando sua natureza, objetivo, procedimentos técnicos e forma de abordagem do problema.

Quanto a natureza, ela pode ser básica ou aplicada. O trabalho visa gerar conhecimentos para um destino prático, solucionando problemas específicos de um determinado local com condições próprias, sendo assim é uma pesquisa aplicada (SILVA E MENEZES, 2005).

Essa pesquisa estudou dados relativos ao preço de vendas de serviços, sendo sua preocupação a identificação de fatos que interferem na ocorrência do fenômeno, de modo a explicar o motivo das situações, caracterizando-se como explicativa (GIL, 2002).

Estudo de caso é uma análise empírica a fundo de um episódio contemporâneo em seu ambiente verdadeiro, onde existem incertezas quanto as fronteiras entre a ocorrência e as circunstâncias (YIN, 2015, p. 17), tornando-se um estudo complexo e árduo para a obtenção de um resultado minucioso (GIL, 2007, apud, FREITAS e JABBOUR, 2011, p. 10).

De modo a se possibilitar sua compreensão, o estudo de caso tem como objeto de pesquisa poucos elementos com elevada intimidade, já que busca o entendimento de uma realidade em âmbitos mais profundo (ZANELLA, 2011, p. 38), com vínculo entre o fenômeno e o contexto, não somente relatando fatos. A elaboração de um estudo teórico prévio é importante, para que a pesquisa não se desvie do foco inicial (GRAY, 2016).

O trabalho em questão tem como resultado uma expressão numérica, contudo utiliza-se de análises qualitativa para se atingir seu objetivo. De maneira a tornar, a forma de abordagem do problema quali-quantitativa, visto que a pesquisa possui pouco conhecimento inicial, necessitando averiguar suas diretrizes (ENSSLIN e VIANNA, 2008).

Serão realizadas as seguintes etapas para a obtenção do objetivo de pesquisa:

a) Preparação para a pesquisa: definição dos serviços a serem estudados, por meio da compilação de dados disponibilizados pela empresa, revisão sistemática para identificação de método ideal, e escolha deste método.

b) Diagnostico organizacional: mapeamento dos processos realizados para entrega dos serviços selecionados.

c) Trabalho de Campo: Identificação da amostra a ser estudada, e coleta de dados, baseada em estudos de tempos e métodos.

d) Processamento dos dados: Atribuição, mensuração e classificação dos dados a cada processo identificado, baseando-se na literatura.

e) Análise e interpretação dos dados: Delimitação e interpretação do preço de venda adequado através de cálculos teóricos.

4. Resultados e Discussões

4.1.Preparação para a pesquisa

A microempresa estudada foi fundada no ano de 2013, por uma única pessoa após finalização da sociedade de outra empresa do ramo de beleza. Este investimento nasceu do desejo do empreendedor de dar continuação em seu trabalho como cabeleireiro. Hoje conta com o proprietário, uma auxiliar, e uma manicure terceirizada.

A empresa situada na cidade de Maringá – PR, faturou durante um período de doze meses R$220.000,00 brutos, obtidos com a execução de 4500 atendimentos. Desse total, os serviços de Luzes, Corte Feminino, Tintura, Manicure e Pedicure, Alisamento, Escova, Progressiva e Corte Masculino representaram juntos 81,6% do total faturado, conforme apresentado na Figura 3. Apesar dos indicadores apontarem lucro, os preços de vendas do salão de beleza têm como base o benchmarking com concorrentes, e feeling do gestor em relação ao mercado.

Figura 3. Contribuição para Renda Bruta Anual da Empresa.

Ainda que fosse desejável o custeio dos procedimentos que englobam 80% da receita bruta do salão, devido ao intervalo de tempo disponível para a realização do estudo, optou-se pela análise dos três serviços de maior colaboração: Luzes, Corte Feminino e Tintura. Esses representaram 23,22% dos atendimentos realizados em um ano.

Com o objetivo de identificar os métodos de custeio mais utilizados em serviços, uma revisão sistemática da literatura foi desenvolvida para responder “Quais as metodologias de custeio voltadas ao setor de serviço ou empresas do setor terciário?”. Os resultados alcançados apontaram que não há um consenso na literatura sobre o método a ser utilizado. Observou-se que, da amostra de trabalhos manipulados, quatro estudos de caso fizeram uso do sistema ABC, três propuseram a utilização do custeio variável e um fundiu duas metodologias distintas para que seu objeto de estudo fosse atendido.

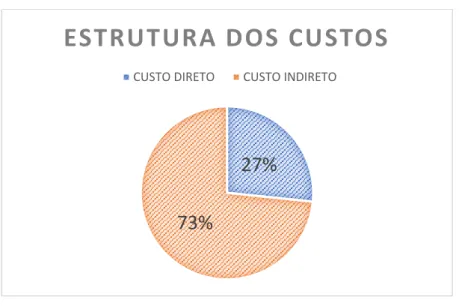

Desta forma, o método utilizado neste trabalho foi definido pelas premissas de Megliorini (2012) sobre a predominância de custos indiretos na organização. Como é evidenciado no tópico 2.1.1, o método de custeio ABC é bastante útil quando o cenário em estudo apresenta predominância de custos indiretos em relação aos custos diretos. Como mostra a Figura 4, os custos indiretos da empresa representam 73% dos custos totais.

Figura 4. Custo direto x Custo indireto.

Fonte: Pesquisa de Campo 2017.

Portanto, o sistema mais adequado a ser utilizado neste estudo foi o Custeio Baseado em Atividades.

4.2.Diagnostico organizacional

Visando uma maior precisão e consistência na coleta de dados, elaborou-se gráficos de fluxo de processos, utilizando a notação ASME.

27%

73%

ESTRUTURA DOS CUSTOS

O processo de Luzes tem como finalidade clarear em partes o cabelo da cliente, consistindo na aplicação de um pigmento com a porcentagem desejada de água oxigenada, conforme propósito do resultado final. Embora possa parecer simples, a atividade de aplicar química deve ser realizada com técnicas específicas para que o cabelo seja colorido de maneira uniforme, sem aparentar divisões em relação as cores. O procedimento é invasivo e recomenda-se sua realização com hidratação. O fluxograma vertical do processo, utilizado para coleta de dados, é mostrado na Figura 5.

Figura 5. Gráfico do fluxo do processo de Luzes.

Durante a atividade 4 existem alguns intervalos para que o profissional possa inspecionar outros procedimentos, no entanto esses são irrelevantes quando comparados ao tempo total do processo, sendo desconsiderados para esse estudo.

As duas primeiras esperas relacionam-se a tonalidade final requerida, portanto, quanto mais claro se deseja o cabelo, mais tempo se espera. Em contrapartida, as outras referem-se ao tempo de ação do produto, que ao ser ultrapassado não interferem no resultado final e podendo ter sua finalização adiada para a realização de atividades em outras clientes.

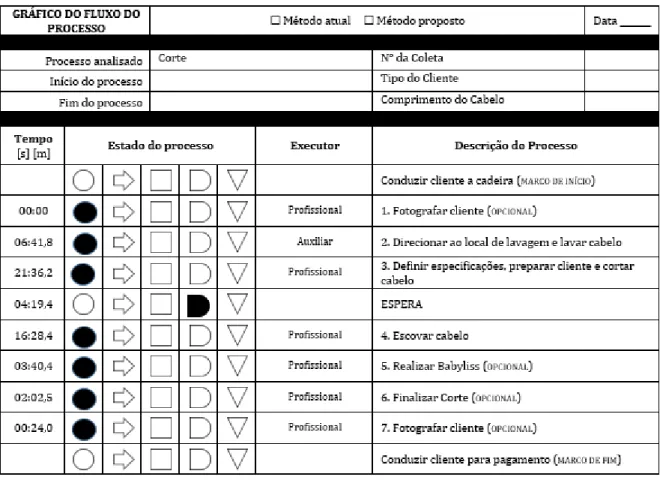

O segundo procedimento de maior contribuição para o faturamento bruto da empresa é o corte, que consiste em reduzir o comprimento do cabelo da cliente de maneira que o resultado final atenda sua expectativa quanto a aparência desejada. As atividades que o representam (Figura 6) são descomplicadas, porém para que o corte seja realizado com perfeição é de fundamental importância a experiência do executor.

Figura 6. Gráfico do fluxo do processo de Corte.

Fonte: Autoria própria, 2017.

Nesse procedimento o resultado final não depende de uma espera programada, existindo está por consequência do acúmulo de tarefas para o profissional em um determinado período de tempo, ocasionando uma espera para a cliente até que o mesmo possa atende-la.

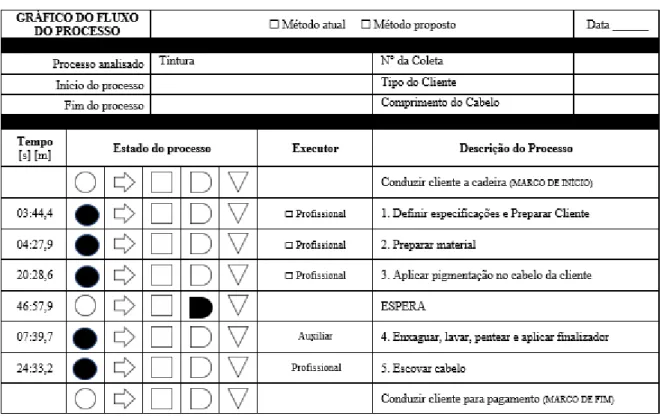

A tintura estudada pode ser denominada retoque. No qual a cliente estima que a raiz de seu cabelo seja tonalizada, acompanhando a cor já existente ao longo dos fios. Para que o resultado final tenha êxito é preciso que o executor possua conhecimento sobre a tinta a ser utilizada e sua resposta em diferentes cabelos, de maneira a garantir a uniformização requerida. O fluxograma vertical do processo pode ser visto na Figura 7.

Figura 7. Gráfico do fluxo do processo de Tintura.

Fonte: Autoria própria, 2017.

A espera contida nesse procedimento consiste na ação do produto utilizado, similar as três últimas esperas do procedimento de luzes.

A tintura é o procedimento com o menor número de atividades englobadas. E não havendo registro por meio de fotos dos resultados finais obtidos, entende-se que sua técnica de aplicação seja comum e sua principal atividade consista na preparação de materiais.

Existem atividades de execução opcional devido à natureza dos serviços, já discutidas, elas são delineadas necessárias ou não, no momento de definição de especificações. Caso esta definição não seja realizada, expressa a demasiada intimidade do profissional para saber o procedimento a se adotar na cliente em questão.

Nesse estudo as inspeções e transportes não são considerados, assim como a estocagem, que por se tratar do setor de serviços não ocorre.

4.3.Trabalho de Campo

A coleta de dados sucede ao mapeamento de serviços, e tem como propósito primário a determinação do tamanho da amostra representativa a operação estudada. Essa determinação ocorreu através da Equação 5, proposta por Martins e Laugeni (2005, p.86).

(5) 𝑛 = (𝐸𝑟∗𝑑2∗𝑥𝑧∗𝑅 ) Em que: n = número de ciclos a serem cronometrados;

z = coeficiente da distribuição normal padrão para uma confiança determinada; R = amplitude da amostra;

d2 = coeficiente em função do número de cronometragens realizadas previamente; x = média da amostra;

Er = erro relativo.

O cálculo proposto foi baseado no tempo médio de procedimento, e não de atividade, tendo como intuito apenas direcionar o número n. Os valores de z e d2 são retirados de tabelas a partir da probabilidade de confiança e número de ciclos cronometrados previamente, respectivamente.

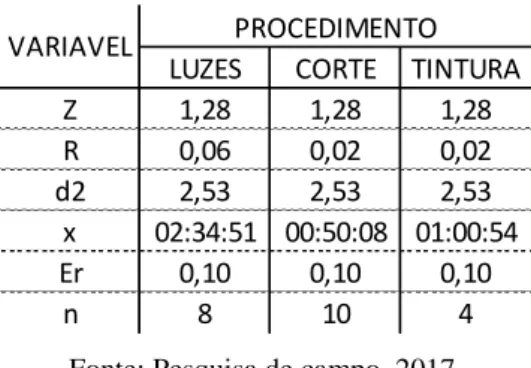

Em vista disso, foram realizadas seis cronometragens prévias, considerado o tempo médio de procedimento. Assim, por intermédio da Equação 5, obteve-se os valores direcionadores de n (Tabela 1). Para se obter n exato é necessário a aplicação da equação por atividade.

Tabela 1. Tamanho de amostra representativa.

Fonte: Pesquisa de campo, 2017.

As cronometragens utilizadas para a delimitação de n foram executadas de forma padronizada e confiável sendo inseridas na amostra final, de modo que tendo n valor menor ou igual a 6, não foi preciso coletas adicionais dos procedimento em questão.

As amostras totais das operações no processo de luzes se encontram na Tabela 2. LUZES CORTE TINTURA

Z 1,28 1,28 1,28 R 0,06 0,02 0,02 d2 2,53 2,53 2,53 x 02:34:51 00:50:08 01:00:54 Er 0,10 0,10 0,10 n 8 10 4 PROCEDIMENTO VARIAVEL

Tabela 2. Cronometragem do processo de Luzes (h:min:seg).

Fonte: Pesquisa de campo, 2017.

Os tempos de procedimento, espera, e total dizem respeito ao tempo em que o profissional ficou em função da cliente, o tempo que a cliente esteve no estabelecimento do início ao fim procedimento sem estar sobre manipulação, e a soma dos dois anteriores, respectivamente.

Para que esses dados fossem melhor manipulados delimitou-se suas médias, desvios padrões (S), e coeficientes de variação (CV), demonstrados na Tabelas 3. Todos resultados correspondentes a essas variáveis são obtidos através das Equações 6, 7, e 8 respectivamente.

(6) 𝑥̅ = ∑𝑥̅𝑛𝑖 (7) 𝑠 = ∑𝑛𝑖=1(𝑥𝑖 − 𝑥̅𝑛)2

(8) 𝑐𝑣 = (𝑥̅𝑠)

A análise de tempos, demonstra um elevado CV para atividades, expressos por seu caráter opcional que influenciam diretamente os dados calculados, visto que quando não há tempo de execução (Tabela 2), os valores de S e CV se assumem altos (Tabela 3). O mesmo não acontece

1 2 3 4 5 6 7 8 1 04:31,3 10:41,2 00:00,0 02:14,5 13:43,5 12:26,5 01:13,5 00:00,0 2 00:43,9 01:44,1 02:58,8 00:57,8 00:46,2 02:47,4 02:11,0 00:00,0 3 03:12,8 02:58,3 03:50,4 09:54,9 08:27,7 05:06,5 08:09,0 01:26,9 4 01:16:48 01:15:55 01:11:12 00:40:12 00:37:59 01:15:45 01:55:50 00:55:44 ESPERA 01:46:00 00:18:00 02:25:00 00:38:00 00:31:00 00:42:00 00:40:00 01:05:31 5 00:00,0 03:18,3 01:53,8 00:00,0 00:00,0 09:37,8 18:07,0 00:00,0 ESPERA 00:00,0 45:00,0 26:28,4 00:00,0 00:00,0 05:47,6 26:04,6 00:00,0 6 24:56,7 22:17,0 20:14,8 00:00,0 42:13,8 15:20,1 18:06,8 16:36,2 ESPERA 15:38,4 30:11,1 17:50,7 00:00,0 17:29,0 21:30,5 05:37,9 19:29,6 7 00:00,0 04:13,0 00:00,0 00:00,0 17:32,0 00:00,0 00:00,0 00:00,0 ESPERA 00:00,0 09:05,0 00:00,0 00:00,0 17:39,5 00:00,0 00:00,0 00:00,0 8 09:36,3 01:22,6 10:24,1 23:25,4 17:41,0 03:46,6 06:07,2 04:09,2 ESPERA 00:00,0 09:18,3 00:00,0 00:00,0 00:00,0 00:00,0 00:00,0 00:00,0 9 49:24,9 24:17,0 16:54,3 25:58,7 35:25,0 34:57,0 20:13,6 37:38,0 10 00:00,0 00:00,0 11:26,5 00:00,0 12:14,6 00:00,0 06:10,4 00:00,0 11 01:14,6 05:07,3 06:32,6 02:22,4 04:20,0 06:02,3 02:02,2 00:00,0 Tempo de Procedimento 02:50:29 02:31:54 02:25:27 01:45:06 03:10:23 02:45:50 03:18:11 01:55:35 Tempo de Espera 02:01:38 01:51:34 03:09:19 00:38:00 01:06:09 01:09:18 01:11:43 01:25:01 Tempo Total 04:52:07 04:23:28 05:34:46 02:23:06 04:16:32 03:55:08 04:29:53 03:20:36 NÚMERO DA ATIVIDADE N° DA COLETA

ao tempo de procedimento ou tempo total, como consequência das características dos cabelos, comprimento e/ou volume, que intervém no procedimento balanceando as atividades.

Tabela 3. Compilação das amostras de Luzes (h:min:seg).

Fonte: Pesquisa de campo, 2017.

Cada cabelo exibe diferente tempo de resposta para pigmentação, acarretando na retirada parcial ou total de material. O procedimento é fracionado quando a parte inferior do cabelo atinge a coloração requerida, enquanto a superior se encontra fora de especificação. A padronização dessa atividade se faz inviável devido aos diferentes tempos de resposta a química, por cabelo.

A atividade 7 diz respeito a hidratação capilar, recomentada no momento de contratação do procedimento de luzes, essa possui preço adicional e é classificado como outro serviço, sendo eliminada do cálculo de custo.

As coletas em sua totalidade apresentaram a atividade 9, enquanto o mesmo não ocorreu com a 10. Isto se dá devido a expressão do resultado final, ou solicitação de cliente, que pode não apreciar cabelos encaracolados, resultado da atividade 10. A realização desta atividade não exclui a necessidade de execução dessa, porém reduz seu tempo total.

1 05:36,3 05:46,2 103% 2 01:31,1 01:04,3 71% 3 05:23,3 03:04,4 57% 4 01:08:41 24:50,3 36% ESPERA 01:00:41 43:23,6 71% 5 04:07,1 06:32,6 159% ESPERA 12:55,1 17:20,3 134% 6 19:58,2 11:42,9 59% ESPERA 15:58,4 09:21,5 59% 7 02:43,1 06:09,9 227% ESPERA 03:20,6 06:36,0 197% 8 09:34,0 07:33,8 79% ESPERA 01:09,8 03:17,4 283% 9 30:36,1 10:42,2 35% 10 03:43,9 05:26,7 146% 11 03:27,7 02:23,0 69% Tempo de Procedimento 02:35:22 00:32:59 21% Tempo de Espera 01:34:05 00:46:41 50% Tempo Total 04:09:27 00:58:09 23% NÚMERO DA

ATIVIDADE MÉDIA DES VIO PADÃO

COEFIENTE DE VARIAÇÃO

Nota-se que a espera por parte do cliente possui 50% de variabilidade, devido à sua dependência ao tempo de resposta do cabelo e a agenda do dia.

As luzes são a maior expressão artística do profissional, em razão das técnicas utilizadas para não percepção do momento em que o cabelo muda de tonalidade, sendo o único procedimento em que as atividades 2 e 11, fotografar, podem ser consideradas unânime.

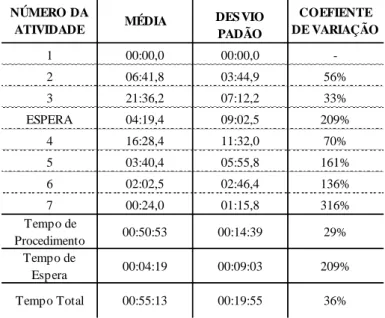

As amostras totais das operações no processo de corte se encontram na Tabela 4. Tabela 4.Cronometragens do processo de Corte (h:min:seg).

Fonte: Pesquisa de campo, 2017.

Para que esses dados fossem melhor manipulados delimitou-se suas médias, desvios padrões, e coeficientes de variação (Tabelas 5).

Tabela 5. Compilação das amostras de Corte (h:min:seg).

1 2 3 4 5 6 7 8 9 10 1 00:00,0 00:00,0 00:00,0 00:00,0 00:00,0 00:00,0 00:00,0 00:00,0 00:00,0 00:00,0 2 04:19,6 03:20,0 06:47,0 03:58,2 03:54,7 05:58,2 05:15,1 15:45,6 08:21,2 09:18,5 3 18:28,5 31:52,6 17:48,0 21:31,3 25:44,2 13:25,7 11:57,0 34:07,0 21:21,3 19:46,6 ESPERA 28:39,0 00:00,0 00:00,0 00:00,0 00:23,6 06:21,9 00:00,0 00:00,0 00:00,0 07:49,1 4 41:50,2 05:40,4 09:14,5 16:59,8 10:42,9 08:11,3 14:43,7 28:02,4 23:00,0 06:18,7 5 00:00,0 00:00,0 12:36,4 11:10,7 00:00,0 12:56,8 00:00,0 00:00,0 00:00,0 00:00,0 6 07:37,0 05:40,7 00:00,0 00:00,0 00:59,7 00:00,0 00:00,0 02:24,3 00:00,0 03:43,7 7 00:00,0 00:00,0 00:00,0 00:00,0 00:00,0 00:00,0 03:59,8 00:00,0 00:00,0 00:00,0 Tempo de Procedimento 01:12:15 00:46:34 00:46:26 00:53:40 00:41:22 00:40:32 00:35:56 01:20:19 00:52:43 00:39:07 Tempo de Espera 00:28:39 00:00:00 00:00:00 00:00:00 00:00:24 00:06:22 00:00:00 00:00:00 00:00:00 00:07:49 Tempo Total 01:40:54 00:46:34 00:46:26 00:53:40 00:41:45 00:46:54 00:35:56 01:20:19 00:52:43 00:46:57 NUMERO DA ATIVIDADE N° DA COLETA 1 00:00,0 00:00,0 - 2 06:41,8 03:44,9 56% 3 21:36,2 07:12,2 33% ESPERA 04:19,4 09:02,5 209% 4 16:28,4 11:32,0 70% 5 03:40,4 05:55,8 161% 6 02:02,5 02:46,4 136% 7 00:24,0 01:15,8 316% Tempo de Procedimento 00:50:53 00:14:39 29% Tempo de Espera 00:04:19 00:09:03 209% Tempo Total 00:55:13 00:19:55 36% NÚMERO DA ATIVIDADE MÉDIA DES VIO PADÃO COEFIENTE DE VARIAÇÃO

As atividades 5, 6, 7, e a espera possuem alta variação (Tabela 5) devido seu caráter opcional, como já mencionado. A atividade 6 ocorre apenas mediante necessidade de reparo com o cabelo já finalizado.

A cliente 7 e o profissional ao se atentarem ao resultado final do cabelo, optaram pela realização da atividade 7, mesmo sem a execução da atividade 1, prática feita em conjunto no procedimento de luzes. Devido a isso essas atividades permaneceram no fluxo, embora possam ser padronizados como não executáveis, visto que sua prática não é usual.

O tempo de espera oscila por consequência de três possibilidades de atendimento. No primeiro, o profissional está disponível, recebe-a, lava seu cabelo e realiza o corte; no segundo, o profissional está concluindo outro procedimento, então a auxiliar recebe-a, lava seu cabelo, e o profissional realiza o corte de imediato; no terceiro, o profissional está trabalhando em algo, a auxiliar recebe-a, leva seu cabelo, e a cliente aguarda até que esse esteja disponível.

As clientes 2, 7, e 10 possuíam cabelos curtos, enquanto as 1, 3, 4, 5, 6, 8, e 9 médios á longos, a 7 realizou a secagem com difusor. Calcula-se então, que em cabelos médios/longos leva-se em média 25:53,9 minutos para atividade 9 (escovar), e apenas 17:47,3 para 9 e 10 juntas (escovar e realizar babyliss), visto que ao se optar pela segunda opção, a primeira atividade não é realizada completamente, mas sim até que o cabelo se encontre seco e levemente organizado, pois o acabamento final será feito pela segunda atividade.

As amostras totais das operações no processo de tintura se encontram na Tabela 6. Tabela 6. Cronometragens do processo de Tintura (h:min:seg).

Fonte: Pesquisa de campo, 2017.

1 2 3 4 5 6 1 05:27,3 02:19,6 02:50,0 03:26,6 05:25,2 02:57,6 2 07:30,3 03:05,3 02:06,9 03:22,2 07:18,3 03:24,6 3 40:40,6 15:05,8 11:20,1 16:59,5 16:24,6 22:21,4 ESPERA 52:00,0 53:55,8 42:00,0 40:00,0 49:51,4 44:00,0 4 09:18,5 04:44,8 09:47,0 07:02,0 06:44,6 08:21,2 5 06:18,7 19:46,1 43:53,0 22:07,0 32:14,6 23:00,0 Tempo de Procedimento 01:09:15 00:45:02 01:09:57 00:52:57 01:08:07 01:00:05 Tempo de Espera 00:52:00 00:53:56 00:42:00 00:40:00 00:49:51 00:44:00 Tempo Total 02:01:15 01:38:57 01:51:57 01:32:57 01:57:59 01:44:05 NUMERO DA ATIVIDADE N° DA COLETA

Para que esses dados fossem melhor manipulados delimitou-se suas médias, desvios padrões, e coeficientes de variação (Tabelas 7).

Tabela 7. Compilação das amostras de Tintura (h:min:seg).

Fonte: Pesquisa de campo, 2017.

A Tintura, mostrou-se um procedimento com coeficiente de variação menor que os anteriores, tanto em termos de atividade, quanto em procedimento e tempo total. Pode-se visualizar o coeficiente de dominância por executor nos procedimentos (Tabela 8) que em conjunto com a compilação da coleta de dados, mostra-nos a tintura como o procedimento menos complicado, com maior participação da auxiliar.

Por conseguinte, tem-se como a atividade que maior agrega valor ao serviço a 2, preparar material, de modo a ser apenas conduzida pelo profissional, correspondendo a 7,33% do tempo de procedimento da tintura. A Tabela 8 não é utilizada para estratificação dos custos.

Tabela 8. Dominância por executador para análise qualitativa.

Fonte: Pesquisa de Campo 2017.

O maior empecilho quanto a sua realização das atividades pela auxiliar é o tempo de experiência da mesma, apesar disso, vale ressaltar que ela possui formação de cabeleireira.

As luzes é o procedimento que requer maior cautela, sendo a atividade 4 a mais relevante para esse, por consequência é exclusivamente realizada pelo profissional com a colaboração da

1 03:44,4 01:21,7 36,42% 2 04:27,9 02:19,5 52,07% 3 20:28,6 10:30,9 51,35% ESPERA 46:57,9 05:43,8 12,20% 4 07:39,7 01:52,0 24,37% 5 24:33,2 12:37,4 51,41% Tempo de Procedimento 00:53,9 10:11,7 16,74% Tempo de Espera 46:57,9 05:43,8 12,20% Tempo Total 47:51,7 11:05,0 10,28% NÚM ERO DA ATIVIDADE M ÉDIA DESVIO PADÃO COEFIENTE DE VARIAÇÃO

PROFISSIONAL AUXILIAR PROFISSIONAL AUXILIAR PROFISSIONAL AUXILIAR

N° DE REALIZAÇÕES 58 20 27 11 18 10

Coef. DE DOMINANCIA 74,4% 25,6% 71,1% 28,9% 64,3% 35,7%

auxiliar no repasse de objetos e reposição de materiais. Para que o resultado final seja o esperado é preciso definir especificações na atividade 1, que também deve ser conduzida pelo profissional.

A atividade 3 é em sua maioria realizada pela auxiliar, assim como a 5 e 7. Acredita-se que mesma não possui dominância na atividade 8 por não se encontra na empresa no horário de sua realização. Ambas possuem como finalidade a lavar cabelos.

Sabe-se que as atividades 9 e 10, são importantes para o acabamento dos serviços, no entanto quando agrupadas, podem ser executadas pela auxiliar sem comprometer o resultado esperado.

Uma análise similar a feita acima, pode ser visualizada no procedimento de corte, em relação a atividade 2, 4, e 5 desse procedimento, sendo respectivamente: lavar cabelo, escovar e realizar babyliss. Ainda que esse procedimento possua sete atividades, duas destas sejam eliminadas em uma padronização propostas, e três sejam realizadas pela auxiliar, 46,83% do tempo de procedimento é necessariamente dominado pelo profissional.

O terceiro procedimento analisado é a tintura, tendo-o como de pouca criação artística, não demandando técnicas avançadas. É proposta a maior parte de sua realização pela auxiliar, exceto a atividade 2, que juntamente com a 6 do procedimento de luzes nunca foram conduzidas pela mesma. Dá-se isto a fato dessas serem relacionados ao preparo de tonalizantes, técnica não dominada pela auxiliar.

Por fim tem-se que as atividades decisivas para qualidade do serviço final são permanentemente desenvolvidas pelo profissional, e as atividades não decisivas podem ou não serem desenvolvidas por esse, de acordo com a demanda do salão, e/ou a exigência da cliente.

No momento em que uma cliente novata agenda um procedimento na empresa o profissional se dispõe a realização deste como meio de fidelização, gerando uma complicação futura em termos de custos, vistos que em futuros agendamentos a mesma solicitará o mesmo atendimento. É importante que essa cultura seja dissolvida, para baratear o valor dos procedimentos devido a discrepância de remuneração dos técnicos.

Paralelamente a coleta de tempos realizou-se a coleta de materiais auxiliada pela ficha representada na Figura 8.

Figura 8. Ficha para coleta de materiais.

Fonte: Autoria Própria, 2017.

Havia a pretensão de reunir o número n de amostras, Tabela 1, para a coleta de materiais, similar a coleta de tempos, porém devido a disponibilidade do pesquisador fixou-se n em quatro amostras.

As Luzes inversas são consideradas Luzes, pois possuem as mesmas atividades e são cobradas como tal, sua única diferenciação é que possui como finalidade escurecer o cabelo, operando com águas oxigenadas mais fracas.

Os materiais para corte são padronizados como shampoo e máscara Tipo 3, chamados na empresa como “de lavatório”. Os shampoos e máscaras Tipo 1 e 2 possuem propriedades específicas para um maior cuidado com o cabelo. Cada cliente é avaliada pelo executor na atividade de lavagem, para identificação da reparação necessária.

Os materiais para execução do processo de luzes são apresentados na Tabela 9. Tabela 9. Coleta de materiais - Luzes.

Fonte: Pesquisa de Campo 2017.

Os materiais para execução do processo de tintura são apresentados na Tabela 10. TINTA (1) TINTA (2) PÓ O X SHAMPO O MÁSC ARA

Luzes 1 9,5 9,5 31 97 Tipo 3 Tipo 3

Luzes 2 10 10 81 266 Tipo 2 Tipo 1

Luzes 3 11 11 83 243 Tipo 1 Tipo 1

Luzes 4 11,5 11,5 20 119 Tipo 2 Tipo 2

M ÉDIA 10,5 10,5 53,75 181,25 Tipo 2 Tipo 2

PRO C EDIMETO NUMERO DA C O LETA

Tabela 10. Coleta de materiais - Tintura.

Fonte: Pesquisa de Campo 2017.

Para o cálculo dos custos diretos de produção serão usados os valores de média obtidos na Tabela 9 e 10. Os shampoos e máscaras tipo 1 e 2 possuem mesmo valor de aquisição, superior ao tipo 3, desse modo foram padronizados para o custeio de luzes.

Não houverem coletas para corte, visto que os materiais utilizados no procedimento são shampoo e máscara, delimitados pela empresa com utilização de 9 e 4 gramas, no pior caso, respectivamente.

4.4.Processamento de Dados

Após a coleta dos materiais elaborou-se as relações de custos diretos de cada procedimento. O total de custos diretos para realização do procedimento luzes é demostrado na Tabela 11.

Tabela 11. Custos diretos - Luzes.

Fonte: Pesquisa de Campo 2017.

As luzes possuem maior quantidade de elementos associados a obtenção de custos diretos. No entanto, mesmo que suas matérias-primas de maior valor de mercado correspondam as do procedimento de tintura, nesse a Água Oxigenada tem marca distinta e a Tinta Tipo 1 é usada em menor quantidade.

TINTA (1) TINTA (2) PÓ O X SHAMPO O MÁSC ARA

Tintura 1 30 30 60 Tipo 2 Tipo 2

Tintura 2 58 58 112 Tipo 2 Tipo 2

Tintura 3 19 19 38 Tipo 2 Tipo 2

Tintura 4 30 30 60 Tipo 2 Tipo 2

M ÉDIA 34,25 34,25 67,5 Tipo 2 Tipo 2

PRO C EDIMETO NUMERO DA C O NSUMO DE PRO DUTO S UTILIZAÇ ÃO C O LETA

Copo d' água para cleintes R$ 0,24 unid. 0,500 R$ 0,12 Shampoo Tipo 2 R$ 139,90 litro 0,027 R$ 3,78 M ascara Tipo 2 R$ 470,00 litro 0,012 R$ 5,64 Capa Plastica R$ 0,55 unid. 1,000 R$ 0,55 Pó descolorante R$ 71,98 kg 0,054 R$ 3,87 Água Oxigenada R$ 24,99 litro 0,181 R$ 4,53 Papel Aluminio R$ 0,05 unid. 62,000 R$ 3,10 Tinta Tipo 1 R$ 0,74 grama 11,500 R$ 8,51 Tinta Tipo 2 R$ 0,17 grama 11,500 R$ 1,96

TOTAL - - - R$ 32,05

CONS UMO CUS T UNIT.

CUS TO UNID. DE

MEDIDA VALOR

O total de custos diretos para realização do procedimento corte é demostrado na Tabela 12.

Tabela 12.Custos diretos - Corte.

Fonte: Pesquisa de Campo 2017.

O procedimento de corte possui menos custos agregados, comparado aos outros estudados, devido à pouca utilização de matérias primas para sua realização. Sua principal atividade consome como recurso apenas o profissional.

O total de custos diretos para realização do procedimento tintura é demostrado na Tabela 13.

Tabela 13. Custos diretos - Tintura.

Fonte: Pesquisa de Campo 2017.

Assim, nota-se que o procedimento com maior valor de custos diretos apropriados é a tintura. Isto se dá pelos valores referentes a Tinta Tipo 1 e Água Oxigenada, que podem posteriormente ser substituídos por outros produtos que possuam efeito semelhante e menor custo.

Com os custos diretos alocados e mensurado, e o conhecimento dos tempos de atividades e processos, começa-se uma nova etapa desse estudo, a apropriação dos custos indiretos de produção por meio do custeio ABC onde “os custos indiretos são apropriados, inicialmente, às

Copo d' água para clientes R$ 0,24 mês 0,500 R$ 0,12 Shampoo R$ 17,98 litro 0,009 R$ 0,16 M áscara R$ 24,90 Kg 0,004 R$ 0,10 Capa Plástica R$ 0,55 unid. 1,000 R$ 0,55

TOTAL - - - R$ 0,93

CONS UMO CUS T UNIT.

CUS TO UNID. DE

MEDIDA VALOR

Copo d' água para cleintes R$ 0,24 unid. 0,500 R$ 0,12 Shampoo Tipo 2 R$ 139,90 litro 0,009 R$ 1,26 M ascara Tipo 2 R$ 470,00 litro 0,004 R$ 1,88 Capa Plastica R$ 0,55 unid. 1,000 R$ 0,55 Tinta Tipo 1 R$ 0,74 grama 34,250 R$ 25,35 Tinta Tipo 2 R$ 0,17 grama 34,250 R$ 5,82 Água Oxigenada R$ 140,90 litro 0,068 R$ 9,51

TOTAL - - - R$ 44,49 CUS T UNIT. CONS UMO VALOR UNID. DE MEDIDA CUS TO

atividades e, em uma etapa seguinte, aos produtos, serviços ou outros objetos de custeio”. (MEGLIORINI, 2012, p.189).

A partir das atividades padronizadas (Figura 5, 6 e 7), e a média dos tempos de atividade de cada procedimento delimitadas (Tabela 3, 5 e 7), multiplicou-se os tempos médios de atividades por procedimento e a demanda anual de cada procedimento no qual esta atividade está inserida Figura 9.

Figura 9. Demanda anual por procedimento.

Fonte: Pesquisa de Campo 2017.

A associação das mesmas atividades realizadas em procedimentos distintos foi realizada, assim com a classificação de quais atividades consumiam determinado recurso (Tabela 14 e 15).

Tabela 14. Distribuição de recursos por atividade.

Fonte: Pesquisa de Campo 2017. Tabela 15.Distribuição de recursos por atividade.

Fonte: Pesquisa de Campo 2017.

Para a transformação dos tempos dos recursos em custos, delimitou-se a disponibilidade de recursos em horas e reais por ano (Tabela 16). Os recursos delimitados são classificados como custo indiretos de produção.

LUZES CORTE TINTURA

283 420 342 Aluguel do salão 26:26:15 32:20:20 50:52:11 461:58:39 19:25:35 94:11:24 Água 0:00:00 0:00:00 50:52:11 0:00:00 19:25:35 94:11:24 Energia elétrica 26:26:15 32:20:20 50:52:11 461:58:39 19:25:35 94:11:24 Telefonia/internet 26:26:15 32:20:20 50:52:11 461:58:39 19:25:35 94:11:24 Pró-labore 26:26:15 32:20:20 50:52:11 461:58:39 0:00:00 94:11:24 Salário da auxiliar 0:00:00 0:00:00 50:52:11 461:58:39 19:25:35 0:00:00 Alimentação Auxiliar 0:00:00 0:00:00 50:52:11 461:58:39 19:25:35 0:00:00 RECURSO Definir

Especificações Fotografar cliente Preparar Material

Preparar Cliente e Aplicar Química Retirar Parte do Material e Enxaguar Enxaguar e T onalizar Aluguel do salão 115:02:03 365:01:16 59:07:08 50:25:06 19:24:48 759:00:02 Água 115:02:03 0:00:00 0:00:00 0:00:00 0:00:00 0:00:00 Energia elétrica 115:02:03 365:01:16 59:07:08 50:25:06 19:24:48 759:00:02 Telefonia/internet 115:02:03 365:01:16 59:07:08 50:25:06 19:24:48 759:00:02 Pró-labore 0:00:00 365:01:16 59:07:08 50:25:06 19:24:48 0:00:00 Salário da auxiliar 115:02:03 365:01:16 0:00:00 0:00:00 0:00:00 0:00:00 Alimentação Auxiliar 115:02:03 365:01:16 0:00:00 0:00:00 0:00:00 0:00:00 Finalizar Corte

RECURSO Lavar Cabelo Escovar cabelo Realizar Babyliss Preparar Cliente e Esperar Cortar Cabelo

Tabela 16. Disponibilidades anual de recursos.

Fonte: Pesquisa de Campo 2017.

A divisão dos tempos médios anuais consumido por recurso em cada atividade (Tabela 14 e 15), pelo tempo total disponíveis para execução de atividades por recurso (Tabela 16), retorna um índice expresso nas Tabelas 17 e 18.

Tabela 17. Índices para apropriação de custos por atividade.

Fonte: Pesquisa de Campo 2017.

Tabela 18.Índices para apropriação de custos por atividade.

Fonte: Pesquisa de Campo 2017.

A partir da multiplicação dos índices gerados com os custos totais anuais de cada recurso (Tabela 16), encontra-se a parcela de gastos correspondentes por recurso para cada atividade (Tabela 19 e 20). A somatória de todos os custos dos recursos apropriados a determinada atividade consiste no custo indireto de produção desta.

Aluguel do salão 2323:12:00 R$ 15.000,00 Água 2324:12:00 R$ 1.380,00 Energia elétrica 2325:12:00 R$ 6.000,00 Telefonia/internet 2326:12:00 R$ 2.160,00 Pró-labore 2327:12:00 R$ 72.000,00 Salário da auxiliar 2328:12:00 R$ 12.600,00 Alimentação Auxiliar 2329:12:00 R$ 840,00 RECURSO TEM PO DISPONÍVEL ANO CUSTO TOTAL ANO Aluguel do salão 0,011 0,014 0,022 0,199 0,008 0,041 Água 0,000 0,000 0,022 0,000 0,008 0,041 Energia elétrica 0,011 0,014 0,022 0,199 0,008 0,041 Telefonia/internet 0,011 0,014 0,022 0,199 0,008 0,040 Pró-labore 0,011 0,014 0,022 0,199 0,000 0,040 Salário da auxiliar 0,000 0,000 0,022 0,198 0,008 0,000 Alimentação Auxiliar 0,000 0,000 0,022 0,198 0,008 0,000 Retirar Parte do Material e Enxaguar Enxaguar e T onalizar RECURSO Definir

Especificações Fotografar cliente Preparar Material

Preparar Cliente e Aplicar Química Aluguel do salão 0,050 0,157 0,025 0,022 0,008 0,327 Água 0,049 0,000 0,000 0,000 0,000 0,000 Energia elétrica 0,049 0,157 0,025 0,022 0,008 0,326 Telefonia/internet 0,049 0,157 0,025 0,022 0,008 0,326 Pró-labore 0,000 0,157 0,025 0,022 0,008 0,000 Salário da auxiliar 0,049 0,157 0,000 0,000 0,000 0,000 Alimentação Auxiliar 0,049 0,157 0,000 0,000 0,000 0,000

Realizar Babyliss Preparar Cliente e

Cortar Cabelo Finalizar Corte Esperar Lavar Cabelo Escovar cabelo

Tabela 19. Apropriação dos custos por atividade.

Fonte: Pesquisa de Campo 2017. Tabela 20.Apropriação dos custos por atividade.

Fonte: Pesquisa de Campo 2017.

Por meio dos resultados alcançados até o momento tem-se que a atividade de maior custo para a empresa é a “Preparar Cliente e Aplicar Química”, pois os profissionais desprendem uma alta quantidade de tempo para sua realização, enquanto a cliente consome recursos intangíveis da empresa.

A espera durante o procedimento, que aparenta não consumir recursos, é a terceira atividade com maior apropriação de custos indiretos, consumindo 12,13% do custo indireto das atividades estudas.

Com mensuração dos custos indiretos por atividade finalizada, passa-se a realização da segunda etapa do custeio ABC, a apropriação das atividades aos procedimentos. É utilizado o mesmo método anterior, iniciando-o com a distribuição de tempo médio anual gasto por atividade em cada procedimento estudado (Tabela 21).

Aluguel do salão R$ 170,70 R$ 208,80 R$ 328,45 R$ 2.982,81 R$ 125,43 R$ 608,15 Água R$ - R$ - R$ 30,20 R$ - R$ 11,53 R$ 55,93 Energia elétrica R$ 68,22 R$ 83,45 R$ 131,27 R$ 1.192,10 R$ 50,13 R$ 243,05 Telefonia/internet R$ 24,55 R$ 30,03 R$ 47,24 R$ 428,97 R$ 18,04 R$ 87,46 Pró-labore R$ 817,93 R$ 1.000,51 R$ 1.573,83 R$ 14.292,87 R$ - R$ 2.914,09 Salário da auxiliar R$ - R$ - R$ 275,30 R$ 2.500,18 R$ 105,13 R$ -Alimentação Auxiliar R$ - R$ - R$ 18,35 R$ 166,61 R$ 7,01 R$ -SOM ATÓRIA R$ 1.081,40 R$ 1.322,79 R$ 2.404,63 R$ 21.563,53 R$ 317,27 R$ 3.908,67 Enxaguar e T onalizar RECURSO Definir

Especificações Fotografar cliente Preparar Material

Preparar Cliente e Aplicar Química Retirar Parte do Material e Enxaguar Aluguel do salão R$ 742,73 R$ 2.356,80 R$ 381,71 R$ 325,53 R$ 125,34 R$ 4.900,57 Água R$ 68,30 R$ - R$ - R$ - R$ - R$ -Energia elétrica R$ 296,84 R$ 941,91 R$ 152,55 R$ 130,10 R$ 50,09 R$ 1.958,54 Telefonia/internet R$ 106,82 R$ 338,94 R$ 54,90 R$ 46,82 R$ 18,03 R$ 704,77 Pró-labore R$ - R$ 11.293,20 R$ 1.829,05 R$ 1.559,87 R$ 600,61 R$ -Salário da auxiliar R$ 622,55 R$ 1.975,46 R$ - R$ - R$ - R$ -Alimentação Auxiliar R$ 41,49 R$ 131,64 R$ - R$ - R$ - R$ -SOM ATÓRIA R$ 1.878,73 R$ 17.037,95 R$ 2.418,21 R$ 2.062,32 R$ 794,08 R$ 7.563,89 Esperar Lavar Cabelo Escovar cabelo Realizar Babyliss Preparar Cliente e

Cortar Cabelo Finalizar Corte RECURSO

Tabela 21.Distribuição de tempos de atividade por procedimento.

Fonte: Pesquisa de Campo 2017.

Para a transformação de tempos dos procedimentos em custos apropriados, delimitou-se a disponibilidade de recursos em horas e reais para cada atividade por ano (Tabela 22).

Tabela 22. Disponibilidades anual de tempo e custo por atividade .

Fonte: Pesquisa de Campo 2017.

Feita essa apropriação é necessário que os tempos se transformem em índices (Tabela 23), para que os custos das atividades sejam corretamente fracionados entre os procedimentos. É realizada a divisão dos tempos por atividade já apropriado (Tabela 21), pelo tempo total da atividade (Tabela 22).

ATIVIDADE Luzes Corte Tintura

Definir Expecificações 26:26:15 0:00:00 0:00:00

Fotografar cliente 23:29:30 8:50:49 0:00:00

Preparar M aterial 25:24:58 0:00:00 25:27:13

Preparar Cliente e Aplicar Química 323:56:20 0:00:00 138:02:19 Retirar Parte do M aterial e Enxaguar 19:25:35 0:00:00 0:00:00

Enxaguar e Tonalizar 94:11:24 0:00:00 0:00:00

Lavar Cabelo 45:07:35 26:14:15 43:40:12

Escovar cabelo 144:20:05 80:43:45 139:57:27

Realizar Babyliss 17:36:15 41:30:54 0:00:00

Preparar Cliente e Cortar Cabelo 0:00:00 50:25:06 0:00:00

Finalizar Corte 0:00:00 19:24:48 0:00:00

Esperar 428:00:42 63:17:32 267:41:47

ATIVIDADE TEMPO TOTAL CUSTO TOTAL

Definir Expecificações 26:26:15 R$ 1.081,40 Fotografar cliente 32:20:20 R$ 1.322,79 Preparar M aterial 50:52:11 R$ 2.404,63 Preparar Cliente e Aplicar Química 461:58:39 R$ 21.563,53 Retirar Parte do M aterial e Enxaguar 19:25:35 R$ 317,27 Enxaguar e Tonalizar 94:11:24 R$ 3.908,67 Lavar Cabelo 115:02:03 R$ 1.878,73 Escovar cabelo 365:01:16 R$ 17.037,95 Realizar Babyliss 59:07:08 R$ 2.418,21 Preparar Cliente e Cortar Cabelo 50:25:06 R$ 2.062,32 Finalizar Corte 19:24:48 R$ 794,08 Esperar 759:00:02 R$ 7.563,89

Tabela 23.Índices para apropriação de custos aos procedimentos.

Fonte: Pesquisa de Campo 2017.

A multiplicação dos índices gerados (Tabela 23) e o custo total por procedimento (Tabela 22), concebe o custo indireto por atividade apropriado a cada procedimento (Tabela 24).

Tabela 24.Apropriação dos custos por procedimento.

Fonte: Pesquisa de Campo 2017.

Por meio da divisão da somatória dos custos (Tabela 24), pela demanda do procedimento (Figura 9), obteve-se os custos unitários indiretos por procedimento demonstrados na Tabela 25.

Tabela 25. Custos indiretos de produção.

Fonte: Pesquisa de Campo 2017.

ATIVIDADE Luzes Corte Tintura

Definir Expecificações 1,000 0,000 0,000

Fotografar cliente 0,726 0,274 0,000

Preparar M aterial 0,500 0,000 0,500

Preparar Cliente e Aplicar Química 0,701 0,000 0,299 Retirar Parte do M aterial e Enxaguar 1,000 0,000 0,000

Enxaguar e Tonalizar 1,000 0,000 0,000

Lavar Cabelo 0,392 0,228 0,380

Escovar cabelo 0,395 0,221 0,383

Realizar Babyliss 0,298 0,702 0,000

Preparar Cliente e Cortar Cabelo 0,000 1,000 0,000

Finalizar Corte 0,000 1,000 0,000

Esperar 0,564 0,083 0,353

ATIVIDADE Luzes Corte Tintura

Definir Expecificações R$ 1.081,40 R$ - R$ -Fotografar cliente R$ 960,91 R$ 361,88 R$ -Preparar M aterial R$ 1.201,43 R$ - R$ 1.203,20 Preparar Cliente e Aplicar Química R$ 15.120,37 R$ - R$ 6.443,17 Retirar Parte do M aterial e Enxaguar R$ 317,27 R$ - R$ -Enxaguar e Tonalizar R$ 3.908,67 R$ - R$ -Lavar Cabelo R$ 737,00 R$ 428,51 R$ 713,21 Escovar cabelo R$ 6.737,05 R$ 3.768,16 R$ 6.532,74 Realizar Babyliss R$ 720,08 R$ 1.698,13 R$ -Preparar Cliente e Cortar Cabelo R$ - R$ 2.062,32 R$ -Finalizar Corte R$ - R$ 794,08 R$ -Esperar R$ 4.265,39 R$ 630,75 R$ 2.667,75 Somatória R$ 35.049,56 R$ 9.743,82 R$ 17.560,08 Luzes R$ 35.049,56 R$ 123,85 Corte R$ 9.743,82 R$ 23,20 Tintura R$ 17.560,08 R$ 51,35 CUST O INDIRET O T OT AL CUST O INDIRET O UNIT ÁRIO PROCEDIMENT O

Os dados referentes aos custos indiretos de produção acordam com a análise acima, demostrando que os procedimentos dependentes de espera possuem maior porcentagem desses. No entanto, o custo total do procedimento (Tabela 26), também leva em consideração os custos diretos de produção, obtidos pela Equação 1.

Tabela 26. Custo total de produção por procedimento.

Fonte: Pesquisa de Campo 2017.

Para que preço de venda seja estipulado por intermédio da Equação 4 é preciso definir o valor do mark-up a ser utilizado. Deve-se ter conhecimento dos impostos e despesas da empresa (Tabela 27 e 28).

Tabela 27. Despesa de produção.

Fonte: Pesquisa de Campo 2017. Tabela 28. Impostos e despesas anuais.

Fonte: Pesquisa de Campo 2017.

O cálculo do Mark-up é feito em porcentagem, desta maneira o impostos e despesas (Tabela 28), são divididos pela receita de venda adquirida nos doze meses estudados (Figura 10), para que se encontre as porcentagens requeridas (Tabela 29).

Figura 10. Receita bruta por procedimento.

Fonte: Pesquisa de Campo 2017.

Custo Direto Custo Indireto Custo Final Luzes R$ 32,05 R$ 123,85 R$ 155,90 Corte R$ 0,93 R$ 23,20 R$ 24,13 Tintura R$ 44,49 R$ 51,35 R$ 95,83 M aterial de Limpeza R$ 130,00 mês 12 R$ 1.560,00 Higiene R$ 100,00 mês 12 R$ 1.200,00 Diária de Limpeza R$ 800,00 mês 12 R$ 9.600,00 Itens de Copa R$ 150,00 mês 12 R$ 1.800,00 SOM ATÓRIA R$ 1.180,00 mês - R$ 14.160,00 CUSTO ANUAL

DESPESA VALOR UNID. DE

M EDIDA QUANT. DE M ESÊS Despesas Operacionais R$ 1.180,00 mês 12 R$ 14.160,00 Despesas Administrativas R$ 15,00 mês 12 R$ 180,00 Impostos R$ 55,00 mês 12 R$ 660,00 VALOR UNID. DE M EDIDA QUANT. DE M ESÊS CUSTO ANUAL

O empreendedor espera obter 15% de lucro antes do imposto de renda. Tabela 29. Porcentagens para cálculo de mark-up.

Fonte: Pesquisa de Campo 2017.

Tendo conhecimento das porcentagens necessárias para Equações 2 e 3, encontra-se valore para os mark-up’s divisor e multiplicador (Tabela 30).

Tabela 30. Mark-up.

Fonte: Pesquisa de Campo 2017.

Finalizada esta etapa de manipulação dos dados através de classificação, mensuração e operações, pode-se calcular o preço de venda ideal para os serviços estudado.

4.5.Análise e interpretação dos dados

Para que o objetivo desse estudo seja alcançado, utilizou-se a Equação 4. Os resultados teóricos do preço de venda a ser praticado pela empresa são disponibilizados na Tabela 31.

Tabela 31. Definição do preço de venda.

Fonte: Pesquisa de Campo 2017.

Devido a finalização do cálculo do preço de venda, e o conhecimento da demando anual, custos diretos, indiretos, despesas e impostos é possível fazer a demonstração de resultados para a média dos preços de vendas praticado no período analisado, agosto de 2016 a agosto de 2017, (Tabela 32).

Impostos e Margem de Lucro % Receita bruta de vendas 100,00% Despesas administrativas 0,09% Despesas operacionais 6,97%

Impostos 0,32%

Lucro antes do imposto de renda 15,00%

TOTAL 22,39%

Mark-up (divisor) 0,78

Mark-up (multiplicador) 1,29

Custo Final Mark-up Preço Sugerido Preço Praticado

Luzes R$ 155,90 1,29 R$ 200,87 R$ 172,86 Corte R$ 24,13 1,29 R$ 31,09 R$ 72,97 Tintura R$ 95,83 1,29 R$ 123,47 R$ 77,69

Tabela 32. Demontação de resultados para valores praticados.

Fonte: Pesquisa de Campo 2017.

Observa-se que as luzes apresentam lucratividade, embora não atinjam os 15% de lucro desejado pela empresa. A Tintura possui um preço impraticável, sendo seu lucro líquido negativo. O corte se mostra o procedimento mais lucrativo dos três estudos, tendo o preço sugerido menor que o praticado.

A demonstração de resultados para o período de um ano com a utilização do preço de venda à vista determinado por esse estudo é demostrada na Tabela 33.

Tabela 33. Demonstração de resultados para valores encontrados.

Fonte: Pesquisa de Campo 2017.

Os dados acima demostram a divergência do valor esperado ao obtido pela empresa no período estudado. Em consequência disso, é importante que o gestor repense estratégias utilizadas para obtenção de lucro.

Como análise geral desse trabalho tem-se que luzes apresentam lucratividade de 2,23%

anual, abaixo dos 15% de lucro estipulados pela empresa.

O corte se mostra o procedimento mais lucrativo dos três estudados, com faturamento

bruno anual 234,7% relacionado ao sugerido, se mostrando um procedimento com elevado

prioridade de agendamento. Seu o preço sugerido é menor que o praticado, no entanto, é

DRE 2017 Luzes Corte Tintura

Receita Bruta R$ 48.919,32 R$ 30.647,68 R$ 26.571,37 (-) Impostos sobre vendas R$ 158,97 R$ 99,59 R$ 86,35 (=) Receita Líquida R$ 48.760,35 R$ 30.548,08 R$ 26.485,03 (-) Custo dos Produtos Vendidos R$ 44.119,90 R$ 10.135,02 R$ 32.774,75 (=) Lucro Bruto R$ 4.640,45 R$ 20.413,07 -R$ 6.289,73 (-) Despesas Operacionais R$ 3.410,65 R$ 2.136,76 R$ 1.852,56 (-) Despesas Administrativas R$ 43,36 R$ 27,16 R$ 23,55 (=) Lucro Líquido R$ 1.186,44 R$ 18.249,15 -R$ 8.165,83

PREÇO DE VENDA PRATICADO

DRE Luzes Corte Tintura

Receita Bruta R$ 56.844,98 R$ 13.058,16 R$ 42.227,66 (-) Impostos sobre vendas R$ 184,73 R$ 42,43 R$ 137,23 (=) Receita Líquida R$ 56.660,25 R$ 13.015,73 R$ 42.090,44 (-) Custo dos Produtos Vendidos R$ 44.119,90 R$ 10.135,02 R$ 32.774,75 (=) Lucro Bruto R$ 12.540,36 R$ 2.880,71 R$ 9.315,69 (-) Despesas Operacionais R$ 3.963,23 R$ 910,41 R$ 2.944,11 (-) Despesas Administrativas R$ 50,38 R$ 11,57 R$ 37,43 (=) Lucro Líquido R$ 8.526,75 R$ 1.958,72 R$ 6.334,15

importante considerar que o mercado aceita o preço atual, não necessitando a readequação do mesmo.

Cabelos médios e longos levaram em média 31,31% a menos de tempo para serem escovados e realizado o babyliss comparado a atividade de apenas escovar, no processo de corte.

A Tintura possui um preço impraticável, sendo seu lucro líquido negativo

correspondente a - 30,73% do faturamento bruto, ou seja, o lucro de outros procedimentos que

cobrem os custos indiretos e despesas que não são pagas por esse.

A mesma se mostrou o procedimento, com maior participação da auxiliar. Sua atividade que mais agrega valor corresponde a 7,33% do tempo de procedimento total, demonstrando que

92,67% do procedimento pode ser realizado pela auxiliar, o tornando mais rentável para

empresa. Este se mostra o procedimento com maior valor de custos diretos apropriados, devido aos valores referentes a Tinta Tipo 1 e Água Oxigenada

A espera durante o procedimento é a terceira atividade com maior apropriação de

custos indiretos, consumindo 12,13% do custo indireto das atividades estudas. Isto demostra

que procedimentos cujo resultado dependem de esperas têm maior custo para empresa.

Realização do procedimento completo pelo profissional como forma de fidelizar novas clientes gera custos mais altos de procedimento.

5. Conclusão

Com intensão de se obter o valor ideal de preço de venda dos serviços estudados, múltiplas etapas foram seguidas até o alcance no resultado final.

O referencial teórico, juntamente com a revisão sistemática, possibilitou uma fundamentação teórica bem consolidada para a escolha do método de custeio adotado, assim como para definições desse trabalho.

O mapeamento dos processos, proporcionou a padronização das atividades, de modo a viabilizar a coleta de tempos. Essa, foi de grande importância para a pesquisa, não só por possibilitar a apropriação dos custos as atividades, mas também por apresentar a empresa quais os tempos desprendidos em cada procedimento, com e sem as esperas realizadas pelos clientes. A investigação dos custos juntamente com o referencial teórico expôs o custeio por absorção, que ligou as entregas parciais desse estudo, orientando a empresa em relação a seus custos, despesas e preço de venda, conectados ao mercado consumidor. Os resultados propostos abrangem todas variáveis e direciona a empresa a obter seus resultados financeiros aspirados.

Referências

ABBAS, Katia; GONÇALVES, Marguit Neumann; LEONCINE, Maury. Os métodos de custeio: vantagens, desvantagens e sua aplicabilidade nos diversos tipos de organizações apresentadas pela literatura. Contexto, v. 12, n. 22, p. 145-159, 2012.

ALVARENGA, Tiago Henrique de Paula et al. Aspectos relevantes sobre mapeamento de processos. Revista de Engenharia e Tecnologia, v. 5, n. 2, p. Páginas 87-98, 2013.

ANTUNES, Michelle. A gestão financeira de micro e pequenas empresas: estudo sobre a utilidade da gestão financeira para o seu desenvolvimento e crescimento. 2015.

BARNES, Ralph Mosser. Estudo de movimentos e de tempos: projeto e medida do trabalho. Editora Edgard Blu cher, 1977.

BRAGA, Daniele Penteado Gonçalves; BRAGA, Alexandre Xavier Vieira; SOUZA, Marcos Antonio. Gestão de Custos, Preços e Resultados: um Estudo em Indústrias Conserveiras do Rio Grande do Sul. Contabilidade, gestão e governança, v. 13, n. 2, 2010.

CALLADO, Antonio André Cunha et al. Caracterizando aspectos do sistema de informação contábil na gestão de custos: um estudo empírico no âmbito do agronegócio. ABCustos, v. 2, n. 2, 2015.

COGAN, Samuel. Custos e preços: formação e análise. São Paulo: Pioneira, 1999.

DA SILVA, Jandeson Dantas et al. GESTÃO DE CUSTOS COMO FERRAMENTA DE PLANEJAMENTO E CONTROLE: um estudo no Jornal Gazeta do Oeste em Mossoró/RN. In: Anais do Congresso Brasileiro de Custos-ABC. 2014.

DE ABRANTES, Francianne M. Gama; MARIOTO, Sergio Luiz. Método de custeio baseado na atividade-ABC. Revista de Ciências Gerenciais, v. 12, n. 16, p. 105-120, 2015.

DE ANDRADE, Gabriela Exupery Virga et al. Análise da aplicação conjunta das técnicas SIPOC, fluxograma e FTA em uma empresa de médio porte. 2014.

DE CASTRO, Sílvio Henrique; REIS, Ricardo Pereira; LIMA, André Luís Ribeiro. Custos de produção da soja cultivada sob sistema de plantio direto: estudo de multicasos no oeste da Bahia. Ciência e agrotecnologia, v. 30, p. 1146-1153, 2006.

ECKERT, Alex et al. A viabilidade da aplicação do método de custeio TDABC em uma empresa de mármores sob encomenda. Revista de Estudos Contábeis, v. 3, n. 5, p. 25-47, 2013.

ENSSLIN, Leonardo; VIANNA, William Barbosa. O design na pesquisa quali-quantitativa em engenharia de produção–questões epistemológicas. Revista Produção Online, v. 8, n. 1, 2008.

DOS SANTOS, José Gonçalo. Proposta de Melhoria do Processo de Contratação de Serviços de TI e da Gestão dos Contratos na Administração Pública Federal. Revista Eixo, v. 2, n. 1, p. 17-38, 2013.

FITZSIMMONS, James A.; FITZSIMMONS, Mona J. Administração de Serviços-: Operações, Estratégia e Tecnologia da Informação. AMGH Editora, 2014.

FREITAS, Wesley RS; JABBOUR, Charbel JC. Utilizando estudo de caso (s) como estratégia de pesquisa qualitativa: boas práticas e sugestões. Revista Estudo & Debate, v. 18, n. 2, 2011.