Capítulo 11

A taxa requerida é a taxa mínima de juro exigida para aceitar um

projeto, conhecida também como custo de oportunidade do projeto.

O projeto é aceito se o capital investido durante certo prazo de

análise for recompensado pelo valor do dinheiro no tempo, a inflação esperada e o risco associado ao destino desse capital.

Esses três fatores medidos como taxas de juro e adequadamente

compostos formam a taxa requerida k do projeto.

A primeira expressão da taxa requerida do projeto é o resultado

da soma da taxa real livre de risco TRLR mais o prêmio pelo risco

PR, e a segunda expressão é o resultado da soma da taxa nominal livre de risco TNLR mais o prêmio pelo risco PR.

A primeira parcela das duas expressões da taxa requerida é

comum a todos os projetos, enquanto que a segunda parcela do risco é própria de cada projeto.

TAXA REQUERIDA DO PROJETO

As fontes de capital da empresa são provenientes de

financiamentos de longo prazo, empréstimos, debêntures, ações preferenciais, ações ordinárias etc. tendo cada uma dessas fontes de capital seu próprio custo, denominado de forma geral como custo de capital.

Cada fornecedor de capital da empresa recebe um retorno igual,

ou melhor, que qualquer outra oportunidade comparável do mercado de capitais com o mesmo nível de risco, denominado também como custo de oportunidade.

Dessa maneira, as fontes de capital formam a estrutura de

capital da empresa com certo custo médio ponderado às

respectivas participações monetárias e adequado ao nível de risco da empresa.

Portanto, a gerência focada na criação de valor para a empresa

O fluxo de caixa do projeto é o resultado das estimativas

relevantes do próprio projeto e a taxa requerida é definida pelo risco do projeto.

A determinação da taxa requerida do projeto é fundamentada no

mercado de capitais e é definida pelo retorno oferecido por outros investimentos disponíveis com risco equivalente ao do projeto.

Por exemplo, do grupo de ativos do mercado de capitais com

o mesmo nível de risco do projeto, o ativo com maior custo de capital será a taxa requerida do projeto, pois com a

igualdade de risco o investidor escolherá a alternativa com maior retorno, novamente o custo de oportunidade.

Numa determinada data, a empresa em funcionamento pode ser

representada por um grupo de projetos.

Alguns desses projetos permanecem desde o começo da

empresa, outros mudaram parte de sua estratégia inicial, outros pertencem ao grupo de projetos de aumento de

eficiência e redução de custos e os restantes completam o quadro da empresa na data de observação.

O risco total é provocado pela incerteza dos retornos dos

projetos da empresa.

Esse risco é formado de duas parcelas, uma delas associada a

fatores de mercado, a que chamamos risco sistemático, e a outra parcela da incerteza é associada a outros fatores que não são de mercado, chamada risco não-sistemático.

Como em uma carteira bem diversificada há somente risco

sistemático, pois a diversificação eliminou o risco

Sendo o risco do novo projeto comparável com o nível de risco

da empresa, a taxa requerida do novo projeto será o custo médio ponderado de capital CMPC da empresa, pois o novo projeto não muda o risco da carteira.

Por exemplo, o projeto de substituição de equipamento ou

sistema por outro equivalente não deve provocar incerteza diferente da que ocorre normalmente com o fluxo de caixa da empresa, pois esse projeto não afetará as receitas.

Nesse caso, a taxa requerida será menor ou igual ao CMPC

da empresa.

Entretanto, no projeto de uma nova linha de produtos, sua

taxa requerida deverá ser maior devido à incerteza dos retornos da nova linha e pelo efeito colateral de erosão ou canibalização dos produtos existentes.

Também, a taxa requerida do projeto de uma nova unidade

de negócio em uma indústria diferente da indústria da

A primeira conclusão da análise anterior é que o custo médio

ponderado de capital CMCP da empresa é uma referência inicial na determinação da taxa requerida do novo projeto.

Como a determinação da taxa requerida do novo projeto é

fundamentada no mercado de capitais, a taxa requerida do novo projeto com risco maior (menor) que o da empresa deverá ser maior (menor) que o custo médio ponderado de capital.

Portanto, a taxa requerida do novo projeto com risco igual ao

da empresa deverá ser igual ao custo médio ponderado de capital.

A segunda conclusão é que não se deve utilizar uma única taxa

requerida para avaliar todos os tipos de projetos da empresa, pois a taxa requerida depende do destino que será dado ao capital da empresa ou, de outra maneira, depende do risco do projeto e não do risco da empresa, ou dos custos de suas fontes do capital.

Portanto, como o risco do novo projeto pode ser diferente do

O total de recursos próprios ou de terceiros que financiam as

necessidades de longo prazo da empresa se denomina capital, ou capital da empresa, e na determinação do custo de capital se

considera a proporção e o custo de cada fonte e seu correspondente impacto tributário.

Como as expectativas dos investidores variam com o tempo, os

custos das fontes de capital também variarão e o custo de cada fonte de capital deve ser determinado pelo seu valor de mercado e não pelo valor histórico correspondente. Essa recomendação faz sentido porque a empresa opera com custo de capital

adequado ao risco do seu negócio e, se a empresa avaliar seus projetos com o custo de capital pelo valor histórico o resultado poderá ser incorreto.

Além disso, tanto a empresa quanto os financiadores incluem

em suas exigências suas expectativas futuras.

Aceitando que a empresa opera com custo de capital adequado ao

nível de risco de seu negócio, o custo de capital obtido dos custos dos fornecedores de capital da empresa numa determinada data reflete o risco médio de todos os ativos da empresa considerados com seu valor de mercado, e depois do imposto.

Supondo que o capital da empresa seja formado por ações

ordinárias, ações preferenciais e empréstimos de longo prazo com características próprias de risco e retorno e com os valores de

mercado das ações ordinárias E, das ações preferenciais S e das dívidas de longo prazo D, o valor de mercado da empresa V é obtido com:

Nessa expressão, we é a participação das ações ordinárias no valor

de mercado da empresa V, ws é a participação das ações

preferenciais e wd é a participação dos financiamentos de longo prazo. Portanto, o custo da estrutura de capital da empresa

V E S D 1

1

e s d

Exemplo 11.1. A estrutura de capital da empresa em valor de

mercado está formada com $1.200.000 em ações ordinárias,

$300.000 em ações preferenciais e $500.000 em financiamentos de longo prazo. Calcule a participação de cada fonte de capital.

Solução. O valor de mercado da empresa V é igual a

$2.000.000, resultado obtido com:

A participação de cada fonte de capital é 60% em ações

ordinárias, 15% em ações preferenciais e 25% em

financiamentos de longo prazo, resultados obtidos com:

$1.200.000 $300.000 $500.000 $2.000.000

V E S D V

$1.200.000 $300.000 $500.000

0,60 0,15 0, 25

$2.000.000 $2.000.000 $2.000.000

e s d

As características dos três tipos de financiamento de capital são

diferentes.

No financiamento de longo prazo a empresa aceita a

obrigação de realizar pagamentos periódicos de juro e de

devolver o capital recebido durante um prazo determinado, e recebe certo benefício tributário pelo pagamento dos juros.

Na ação preferencial a empresa se compromete com o

pagamento periódico de dividendo, não há benefício

tributário pelo pagamento dos dividendos, e o retorno do investidor é o resultado da soma do dividendo periódico recebido mais a valorização (ou desvalorização) da ação preferencial.

Com a ação ordinária a empresa não tem obrigação de

realizar pagamentos de dividendos, não há prazo

Exemplo 11.2. Na tentativa de melhorar o resultado do projeto

o gerente de novos investimentos incluiu o valor residual do equipamento estimado em $90.000 na data final do prazo de análise do projeto. Considerando que o projeto será totalmente financiado pelos acionistas com a taxa requerida de 10%, o projeto deve ser aceito, porque seu VPL é positivo e igual a $34.961,60 e a TIR é igual a 13,05%, dados e resultados registrados nas duas primeiras linhas da tabela.

A seguir suponha que há a oportunidade de financiar 50% do

custo inicial de $400.000 do projeto com a taxa de

financiamento de 7% ao ano. As últimas quatro linhas da tabela registram financiamento de $200.000 devolvido em cinco

parcelas iguais, sendo a primeira no final do primeiro ano, o

juro pago anualmente e seu benefício tributário calculado com a alíquota de 35%.

Como foi mostrado no Capítulo 9 do livro, ao adicionar o fluxo

de caixa do financiamento ao fluxo de caixa do projeto para a empresa FC financiado com recursos próprios obtém-se o fluxo de caixa do projeto para o acionista FCa com VPL igual a

$61.322 e TIR de 19,48%.

O financiamento de $200.000 aumentou a criação de valor para

A tabela mostra que com o aumento de financiamento se

consegue aumentar a criação de valor para o acionista, entretanto, essa vantagem tem limite.

No fluxo de caixa do projeto FC constante, a incorporação do

financiamento provoca uma variação crescente do fluxo de caixa do acionista. Os primeiros retornos do FCa se reduzem bastante com o aumento de financiamento. Devido à incerteza dos retornos do projeto os acionistas poderão ser obrigados a realizar

O aumento dos retornos favorece o VPL e a TIR do projeto,

porém, a redução dos cinco retornos para um pouco mais do que 90% de seus valores esperados o VPL do projeto se torna

Exemplo 11.3. A empresa recebeu o empréstimo de $500.000

pelo prazo de três anos com a condição de pagar no final de cada ano o juro anual calculado com a taxa de juro de 23% ao ano e devolver a quantia recebida no final do terceiro ano.

Calcule o custo de capital anual desse financiamento considerando a alíquota do imposto de 35%.

Solução. No final de cada um dos três anos do financiamento, a

empresa realizará o pagamento do juro igual a $115.000 e no final do terceiro devolverá o financiamento recebido $500.000. Considerando o imposto sobre o lucro, a empresa desembolsará o valor

O custo de capital anual desse financiamento kd depois do

imposto é

CUSTO EMPRÉSTIMO DE LONGO PRAZO

$74.750 $115.000 (1 0,35)

Da taxa de financiamento antes do imposto kd e a alíquota T do

imposto obtém-se o custo de capital do financiamento de longo prazo igual a kd × (1-T).

Essa expressão mostra que se os financiadores requerem a taxa

kd e o custo de capital para empresa será kd × (1-T), pois o juro é deduzido do lucro bruto da empresa para calcular o imposto

CUSTO DA DEBÊNTURE

O financiamento de longo prazo com debênture se representa

como o empréstimo de quantia definida com o compromisso de realizar o pagamento do juro periódico com certa taxa de juro e a devolução do capital recebido na data final.

Portanto, a debênture é uma obrigação de longo prazo e de

valor especificado emitida por uma empresa privada, bem como pelo governo federal etc., denominada emissora da

debênture, e representada pelo fluxo de capitais da figura, do ponto de vista do comprador desse título.

0 1 2 3 n-1 n n C

i

P

O valor de face M é o que será pago pelo emissor na data de

resgate da debênture com duração definida n.

Durante o prazo n da debênture o comprador receberá juros

periódicos C sobre o valor de face M utilizando certa taxa nominal de juro.

O cálculo das variáveis da debênture não oferece dificuldade

porque o fluxo de caixa é definido num contrato e sua expressão de equivalência é:

Conhecido o preço da debênture P na data inicial se

determina a taxa efetiva i com período anual, que é a taxa interna de retorno desse fluxo de caixa. Para diferenciar dos outros custos, o custo de capital da debênture é identificado com kd que é a taxa interna do fluxo de caixa da dívida da

empresa depois do imposto, pois não é calculada com o juro

(1 ) 1

(1 ) (1 ) n n n i

P C M i

i i

Exemplo 11.4. A debênture foi emitida com valor de face de

$1.000, prazo de vinte anos, taxa nominal de juro de 14% ao ano e pagamento anual de juro. Considerando que a debênture foi colocada pelo valor $850, calcule o custo de capital da

debênture com alíquota de imposto de 35%.

Solução. O preço P da debênture é $850, o juro anual C é

$140=$1.0000,14 e o prazo n da debênture é vinte anos. A taxa de juro depois do imposto é 9,10% ao ano e o juro anual

também depois do imposto é $91. O custo de capital da debênture kd igual a 10,98% ao ano foi obtida com:

20

20 20

(1 ) 1

$850 $91 $1.000 (1 ) 10,98% (1 ) d d d d d k

k k

O custo de capital próprio é a taxa mínima que o acionista exige

para participar no financiamento da empresa através de ações preferenciais.

Embora os dividendos sejam pagos com uma determinada

periodicidade, como o emissor não tem a mesma obrigação legal de realizar os pagamentos como com a debênture o investidor exigirá um prêmio maior pelo risco que o da debênture.

Para fins de análise a ação preferencial emitida pela empresa

recebe dividendo periódico de forma perpétua, sem data final para terminar, e o preço da ação preferencial é o presente P da série de dividendos Dt com a taxa requerida ks:

Considerando que os dividendos são constantes a D:

CUSTO DA AÇÃO PREFERENCIAL

3

1 2

2 3

(1 ) (1 ) (1 )

s s s

D

D D

P

k k k

O fluxo de dividendos da ação ordinária não é constante, pois não

há garantia como o da ação preferencial. Entretanto, considerando que a empresa pagará dividendos futuros, o preço da ação

ordinária é o presente P dos dividendos futuros Dt calculado com a taxa de juro ke:

O preço da ação em qualquer data é sempre o presente dos

dividendos futuros.

Embora a empresa não tenha a obrigação de pagar dividendos, ela

não poderá manter essa posição sem correr o risco da ação perder liquidez no mercado e seu valor diminuir.

O investidor entende que a empresa está reinvestindo seu capital

(lucros retidos) em bons projetos em vez de pagar dividendos

CUSTO DA AÇÃO ORDINÁRIA

3

1 2

2 3

1

(1 ) (1 ) (1 ) (1 )

(1 )

n n

e e e e

n t t t e D D D D P

k k k k

D P

O preço de mercado de uma ação ordinária é obtido com a taxa

requerida ke e a taxa de crescimento anual g dos dividendos:

Como mostrado no Capítulo 2 do livro, o presente da série

perpétua de dividendos com crescimento gradiente exponencial g para ke > g é obtido com:

2 3

0 0 0

0

2 3

1

(1 ) (1 ) (1 ) (1 )

(1 ) (1 ) (1 ) (1 )

t t t

e e e e

D g D g D g g

P D

k k k k

0 (1 ) 1 1

e

e e

D g D D

P P k g

Exemplo 11.6. Neste ano, a ação ordinária pagou o dividendo de

$5,50 por ação. Considerando que a ação está sendo negociada a $62 e se espera que os dividendos aumentem 5% por ano, calcule o custo de capital dessa ação ordinária.

Solução. Começamos por calcular o dividendo do próximo ano

$5,77 obtido com:

O custo de capital dessa ação ordinária é 14,31% ao ano:

O cálculo com esse modelo é simples porque o fluxo de caixa é definido e

simplificado pela característica da série perpétua com crescimento gradiente. Entretanto, o modelo deve ser aplicado em empresas que pagam dividendos. Os

dividendos anuais crescem com gradiente exponencial g, a taxa requerida ke

deve ser maior que o gradiente g, e o modelo não considera nenhum tipo de

risco.

O procedimento mais completo e utilizado para estimar o custo de capital k

1 5,50 (1 0,05) $5,77 D

5,77

0, 05 0,1431 62

e

A taxa requerida para investir em um ativo de risco é definida

pela soma de duas componentes, a taxa livre de risco Rf que considera o custo do dinheiro no tempo nominal ou real mais o prêmio por assumir o risco PR. A expressão do retorno

requerido Ri para investir no ativo i é:

A taxa livre de risco é a mesma para todos os ativos, pois o

investidor requer a mesma taxa livre de risco para qualquer ativo, e o prêmio PRi que recompensa o investidor pelo risco enfrentado no ativo i é própria do ativo i.

O método recomendado para estimar o custo de capital da ação

ordinária da empresa com cotação na bolsa de valores é o modelo de precificação de ativos CAPM. Esse modelo estabelece uma relação linear entre o prêmio exigido para investir num ativo de risco (Ri Rf) e o prêmio que oferece a carteira de mercado (R R) como mostra a expressão:

MODELO

CAPM

Essa expressão mostra também que o retorno ou custo de capital

de um ativo de risco Ri é definido pela soma de duas

componentes, a taxa livre de risco Rf mais o prêmio por assumir o risco Bi×(Rm Rf)

Nessa expressão:

Rf é a taxa de retorno livre de risco.

Rm é a taxa de retorno da carteira formada por todos os ativos do

mercado de capitais.

(Rm Rf) é o prêmio médio dos ativos do mercado Rm sobre o

ativo livre de risco Rf.

Bi é o beta do ativo i e mede a contribuição do risco sistemático

do ativo i ao risco da carteira diversificada.

O beta Bi é o coeficiente de regressão linear dos retornos do

ativo i em função de Rm.

( )

i f i m f

O risco de um ativo é proveniente da incerteza de seus retornos

e se divide em dois grupos, o próprio de cada ativo e o que afeta a todos os ativos.

A diversificação é benéfica, pois o aumento do número de ativos

na carteira tende a compensar as variações provenientes das

próprias empresas ou, de outra maneira, tende a eliminar o risco diversificável ou risco não-sistemático.

Na diversificação permanece somente o risco sistemático que

afeta a todas as empresas e não se consegue eliminar, que é o risco que o mercado remunera.

Portanto, o risco total do ativo é a soma do risco sistemático

(risco não-diversificável) e do risco não-sistemático

Uma das premissas do CAPM estabelece que o investidor

possua uma carteira bem diversificada de ativos do mercado e, nesse caso, a medida relevante de risco é o risco sistemático e não o desvio-padrão dos retornos dos ativos.

Portanto, o risco de um ativo é a contribuição desse ativo ao

risco da carteira, e é medido utilizando medidas estatísticas dos retornos do ativo e da carteira.

Há duas formas de medir o risco sistemático do ativo, de forma

absoluta pela covariância dos retornos do ativo e os retornos da carteira, e de maneira relativa pelo beta do ativo obtido como resultado de dividir a covariância do ativo e da carteira pela variância do ativo.

O modelo CAPM é bem utilizado em países com mercado de

capitais desenvolvidos.

Em outros casos também pode ser utilizado como procedimento

Embora o CAPM seja simples de compreender, as estimativas

das variáveis do modelo requerem experiência.

A determinação da estimativa do custo de capital da ação

ordinária aplicando o CAPM se baseia em retornos históricos da taxa livre de risco, do ativo de risco e da carteira de mercado, todas durante o mesmo prazo e periodicidade.

O procedimento de obtenção desses dados é resumido como

segue:

Estime a média da série histórica dos retornos ativo livre de

risco Rf . O ativo livre de risco é o ativo que não tem risco de crédito. A taxa livre de risco é mais fácil de determinar, pois se costuma utilizar a taxa de remuneração de debêntures de longo prazo do governo federal.

Estime a média da série histórica dos retornos da carteira do

mercado de capitais Rm.

Estime o beta Bi da ação. O beta é o coeficiente de

declividade da regressão linear dos retornos da ação

ordinária i em função do retorno do mercado de capitais Rm.

O beta igual a 1 mostra que para cada 1% de acréscimo do

retorno da carteira de mercado, o retorno da ação aumentará 1% e, vice-versa, a diminuição de 1% no retorno da carteira provocará também a diminuição de 1% do retorno da ação. Essa ação tem o mesmo risco que a carteira de mercado, ou o beta da carteira de mercado é igual a um.

O beta menor do que 1 mostra que para cada 1% de

acréscimo do retorno da carteira de mercado, o retorno da

ação aumentará menos do que 1% e vice-versa. Por exemplo, o beta igual a 0,85 mostra que o retorno da ação aumentará 0,85% por cada 1% de acréscimo do retorno da carteira de mercado. Essa ação tem menos risco que a carteira de

O beta maior do que 1 mostra que para cada 1% de

acréscimo do retorno da carteira de mercado, o retorno da ação aumentará mais do que 1% e vice-versa. Essa ação tem mais risco que a carteira de mercado.

Calcule o custo de capital Ri da ação ordinária da empresa i

com:

Como vantagens do modelo do CAPM, o custo da ação ordinária

é ajustado pelo risco e pode ser aplicado em empresas que não distribuam regularmente dividendos.

Como desvantagens, o prêmio por risco de mercado e o

coeficiente beta devem ser estimados.

( )

i f i m f

Exemplo 11.7. Com as estimativas da taxa de retorno do ativo

livre de risco igual a 5,80% ao ano, a taxa de retorno da carteira de mercado igual a 10,20% ao ano e o beta da ação ordinária da empresa igual a 1,15, calcule o custo de capital da ação

ordinária da empresa.

Solução. O custo de capital da ação ordinária é 10,73%,

resultado obtido com:

( )

5,8% 1,12 (10, 2% 5,8%) 10,73%

i f i m f

i

R R B R R

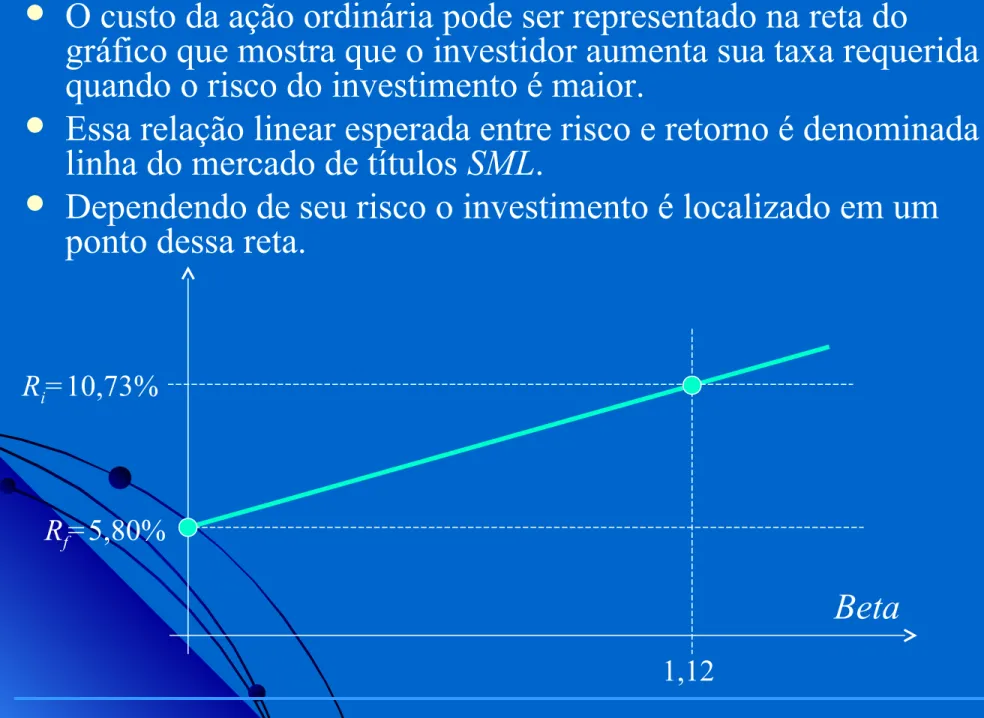

O custo da ação ordinária pode ser representado na reta do

gráfico que mostra que o investidor aumenta sua taxa requerida quando o risco do investimento é maior.

Essa relação linear esperada entre risco e retorno é denominada

linha do mercado de títulos SML.

Dependendo de seu risco o investimento é localizado em um

ponto dessa reta.

Ri=10,73%

Beta

O capital de parte dos projetos da empresa em funcionamento

provém da depreciação acumulada de projetos executados e do lucro das operações não distribuído e retido para essa finalidade, denominado como financiamento interno ou autofinanciamento, e afeta a distribuição de dividendos para os acionistas.

Nesse caso, o investidor espera que a empresa reinvista o capital

recuperado e o lucro retido em bons projetos em vez de pagar dividendos anuais de forma que seu fluxo de caixa futuro seja maior e melhor e compense pela falta desse pagamento.

De outra maneira, o capital retido não é gratuito, pois há um

custo de oportunidade e o investidor espera que o dividendo retido na empresa crie mais valor do que ele conseguiria em um investimento equivalente com o mesmo risco no mercado de capitais.

Portanto, numa empresa de capital aberto, o dividendo que o

acionista deixa de receber é seu custo de oportunidade medido pelo custo de capital da ação ordinária k .

Na avaliação do projeto com o VPL no Capítulo 4 foi mostrado

que depois de aceitar o projeto e durante seu prazo de análise os gerentes da empresa se empenharão para que as estimativas

desse projeto se tornem realidade e se consiga o VPL esperado.

Comprometer-se para que as estimativas se cumpram é uma

condição necessária para se obter o VPL esperado, porém, não é o suficiente.

Os gerentes deverão também procurar novos projetos para

reinvestir os retornos gerados pelo projeto anteriormente aceito com a mesma taxa requerida e assim garantir a criação de valor estimada na aceitação desse projeto, pois o compromisso de reinvestimento dos retornos é uma premissa implícita do procedimento de cálculo do VPL.

De outra maneira, a premissa implícita de reinvestimento dos

O custo de capital da empresa é o resultado da soma dos custos

ponderados das fontes de capital a valor de mercado.

Supondo que o capital da empresa seja formado por empréstimos

de longo prazo D, ações preferenciais S e ações ordinárias E, todas à valor de mercado, o custo médio ponderado de capital

CMPC da empresa é:

Nessa expressão, we é a participação das ações ordinárias da

empresa D+S+E, ws é a participação das ações preferenciais, e wd

é a participação dos financiamentos de longo prazo, todos os valores de mercado.

Essa expressão mostra que o custo de capital é ponderado pela

estrutura de capital a valor de mercado e depois do imposto,

denominado custo médio ponderado de capital CMPC e pode ter

CUSTO MÉDIO PONDERADO DE CAPITAL -

CMPC

(1 )

(1 )

e s d

e e s s d d

E S D

CMPC k k k T

D S E D S E D S E

Exemplo 11.8. A valor de mercado, o capital da empresa é

formado de $2.400.000 em ações ordinárias e $1.600.000 em financiamentos de longo prazo. Considerando que os custos das ações ordinárias e dos financiamentos são, respectivamente,

14% e 10% ao ano, calcule o custo médio ponderado de capital considerando a alíquota do imposto 35%.

Solução. O CMPC é obtido da expressão:

Substituindo os dados nessa expressão se obtém o custo de

capital de 11% ao ano.

(1 )

e d

E D

CMPC k k T

D E D E

$1.600.000 $2.400.000

0,14 0,10 (1 0,35)

$4.000.000 $4.000.000

0,11

CMPC

A empresa em funcionamento é o resultado de uma carteira de

projetos de investimento.

O retorno da empresa é o de sua carteira de projetos, e o risco da

empresa é da incerteza dos retornos da carteira de projetos que sendo diversificada será o risco sistemático.

Portanto, o risco do novo projeto que fará parte da carteira

deve ser medido pela contribuição de seu risco sistemático ao risco da carteira diversificada de projetos da empresa.

Dessa maneira, sendo o risco do novo projeto comparável

com o nível de risco da empresa, a taxa requerida do novo projeto será o custo médio ponderado de capital da empresa, pois o novo projeto não muda o risco da carteira.

Por exemplo, a taxa requerida do projeto de substituição de

equipamento ou sistema que não afeta as receitas será menor ou igual ao custo médio ponderado de capital da empresa.

No entanto, a taxa requerida do projeto de uma nova linha de

produtos deverá ser maior devido à incerteza de seus resultados e pelo efeito colateral de erosão ou canibalização dos produtos existentes.

A taxa requerida do projeto de uma nova unidade de negócio em

Como a determinação da taxa requerida do novo projeto é

fundamentada no mercado de capitais, a taxa requerida do novo projeto com risco maior que o da empresa deverá ser maior que o

CMPC e, vice-versa, a taxa requerida do novo projeto com risco menor que o da empresa deverá ser menor que o CMPC.

Portanto, a taxa requerida do novo projeto com risco igual ao

da empresa deverá ser igual ao CMPC.

Resumindo:

A primeira conclusão é que o CMPC da empresa se utiliza

como uma referência inicial na determinação da taxa requerida do novo projeto.

A segunda conclusão é que não se deve utilizar uma única taxa

requerida para avaliar todos os tipos de projetos da empresa, pois a taxa requerida depende do destino que será dado ao capital da empresa ou, de outra maneira, depende do risco do projeto e não do risco da empresa.

Sendo assim, deve-se estar preparado para estimar o nível de

Por exemplo, suponha que o capital da empresa seja formado

somente de ações ordinárias, que o beta de ações ordinárias do mercado com o mesmo nível de risco da empresa seja igual a um, a taxa livre de risco de 6%, e o prêmio pelo risco 5%.

O custo de capital desse ativo do mercado é 11% ao ano e o

CMPC da empresa também é 11% registrado no gráfico.

Beta Rf=6%

10%

CMPC=11%

0,6 1 1,4 12%

A

O primeiro caso é o novo projeto de substituição de

equipamento com a TIR de 10%, o ponto A do gráfico.

Comparando com o CMPC esse projeto não deverá ser aceito,

pois sua TIR é menor que o CMPC de 11%.

Entretanto, o risco do projeto de substituição de equipamento

que não afeta as receitas deve ser menor que o CMPC.

Considerando a linha SML do gráfico, o projeto de substituição

do ponto A corresponde a um ativo do mercado com beta de 0,60 e custo de capital ajustado pelo risco de 9%, resultado obtido com:

O novo projeto de substituição deveria ser aceito, pois a TIR de

10% é maior do que o custo de capital de 9%.

Nesse caso, ao utilizar o CMPC na avaliação do projeto a

gerência tende a rejeitar bons projetos com risco menor que o da empresa.

( )

6% 0,60 5% 9%

f i m f

k R B R R

Agora consideremos o projeto de lançamento do novo produto

com TIR de 12%, o ponto B do gráfico.

Comparando com o CMPC esse projeto deverá ser aceito, pois

sua TIR é maior que o CMPC de 11%.

Entretanto, o risco do projeto de lançamento do novo produto

deve ser maior que o CMPC.

Novamente, considerando a linha SML do gráfico, o projeto de

lançamento do novo produto do ponto B corresponde a um ativo do mercado com beta de 1,40 e custo de capital ajustado pelo risco de 13%, resultado obtido da forma conhecida.

Resumindo:

Utilizando o CMPC na avaliação de projetos, a tendência será

rejeitar projetos rentáveis com risco menor que o da empresa, e aceitar projetos não rentáveis com risco maior.

Utilizando um único custo de capital na avaliação de projetos

a empresa tenderá a investir em projetos com maior risco em detrimento dos de menor risco.

Mais uma vez, o CMPC da empresa deve ser aplicado

A taxa requerida utilizada na avaliação de um novo projeto é

função do risco do projeto, depende do destino que será dado ao capital da empresa e não dos custos das fontes do capital da

empresa.

Frente a um novo projeto, a determinação da taxa requerida k

deve começar pela definição do nível de risco do projeto.

Como foi visto, se o nível de risco do projeto for o mesmo

que o da empresa, a taxa requerida do projeto será o CMPC da empresa.

Portanto, se o nível de risco do novo projeto for diferente do

risco do capital da empresa, deverá ser determinada a taxa requerida a ser utilizada na avaliação do projeto adequado.

COMO DEFINIR A

A determinação da taxa requerida do novo projeto pode ser

realizada analisando o custo de capital de empresas do mesmo segmento tendo presente que deve refletir expectativas futuras considerando preços de mercado e não dados contábeis.

Deve ser fundamentada no retorno oferecido por outros

investimentos disponíveis no mercado de capitais com risco equivalente ao do novo projeto.

Se o nível de risco do projeto é diferente de qualquer unidade

de negócio da empresa, uma forma de estimar a taxa requerida é analisar as empresas equivalentes com o mesmo nível de

risco.

Para isso, deve-se identificar e determinar os betas das

empresas equivalentes e calcular a média desses betas.

A seguir, o beta médio deve ser ajustado pelo grau de

alavancagem e alíquotas do imposto do projeto.

O método do CAPM estabelece um procedimento simples para

compreender o prêmio pelo risco assumido, entretanto, sua

Somando a experiência da elaboração e execução de projetos na

empresa se pode estabelecer regras que orientam sobre como proceder para determinar a taxa requerida do projeto e tentar diminuir o risco provocado pela seleção de projetos com uma única taxa requerida, utilizando o CMPC.

Uma forma de simplificar o processo de determinação da taxa

requerida de novos projetos em uma empresa em funcionamento é definir categorias de risco para classificar os projetos.

Por exemplo, em uma empresa ou divisão estratégica de

negócios com custo médio ponderado de capital de 10%, a taxa requerida para projeto de substituição de equipamento ou

Outro procedimento de determinação da taxa requerida parte do

conhecimento do CMPC e estabelece, por exemplo, três níveis de risco baseados de forma subjetiva na experiência dos

resultados de projetos executados na empresa.

Numa empresa que opera com CMPC de 12% os novos projetos

poderiam ter a classificação de risco incluindo a linha do mercado de títulos SML e taxa livre de risco de 6%:

Projeto com nível de risco maior que o da empresa

CMPC+6% resultando k=18%.

Projeto com nível de risco equivalente ao da empresa

CMPC=12%.

Projeto com nível de risco menor que o da empresa

Beta Rf=6%

CMPC=12%

(-3%) (+0%) (+6%)