ANÁLISE DE INVESTIMENTOS EM

UMA MICROEMPRESA DO SETOR DE

CONFECÇÕES: GANHOS, PAYBACK E

RISCOS

MONIQUE DINIZ FERREIRA LIMA (UFRN) [email protected] PRISCILLA CAVALCANTE DE ARAUJO (UFRN) [email protected] MARLLEN AYLLA TEIXEIRA DOS SANTOS (UFRN) [email protected] MARIANA RODRIGUES DE ALMEIDA (UFRN) [email protected] RENATO CÁSSIO NASCIMENTO DOS SANTOS (UFRN) [email protected]

Resumo: O PRESENTE ARTIGO DISCUTE A UTILIZAÇÃO DE MÉTODOS DE

ANÁLISE DE INVESTIMENTOS, APLICADA AO SETOR DE CONFECÇÕES, DE UMA EMPRESA LOCALIZADA EM NATAL/RN. PARA A REALIZAÇÃO DO ESTUDO DE CASO FOI FEITA UMA PESQUISA BIBLIOGRÁFICA A FIM DE APROFUNNDAR E SELECIONAR AS FERRAMENTAS DE ANÁLISE QUE MAIS SE ADÉQUAM AO ESTUDO. A PARTIR DISSO FORAM COLETADOS DADOS REFERENTES A RECEITAS E CUSTOS DAS ALTERNATIVAS DE INVESTIMENTO E APLICADOS NAS FÓRMULAS DE VALOR PRESENTE LÍQUIDO (VPL), TAXA INTERNA DE RETORNO (TIR), PAYBACK DESCONTADO, ÍNDICE DE LUCRATIVIDADE (IL) E ANÁLISE DE RISCO. OS RESULTADOS MOSTRARAM QUE TODAS AS SOLUÇÕES SÃO VIÁVEIS, PORÉM DEVIDO AO CARÁTER EXCLUDENTE DAS OPÇÕES, UMA ALTERNATIVA SE MOSTROU MAIS VANTAJOSA, PROPORCIONANDO MELHORES IMPLICAÇÕES PARA A EMPRESA EM DIVERSOS ASPECTOS.

Palavras-chaves: ANÁLISE DE INVESTIMENTO; ANÁLISE DE CENÁRIOS; ESTUDO

2

ANALYSIS OF INVESTMENTS IN A

SMALL GARMENT INDUSTRY: GAINS,

PAYBACK AND RISKS.

Abstract: THE PRESENT ARTICLE ARGUES THE USE OF METHODS OF ANALYSIS OF INVESTMENTS, APPLIED TO THE GARMENT INDUSTRY, OF A COMPANY LOCATED IN NATAL/RN. FOR THE ACCOMPLISHMENT OF THE CASE STUDY A BIBLIOGRAPHICAL RESEARCH WAS MADE IN ORDER TO DEEPEN ANDD TO SELECT THE ANALYSIS TOOLS THAT ARE MORE ADJUSTED TO THE STUDY. DATA WAS COLLECTED REFERRING TO THE PRESCRIPTIONS AND COSTS OF THE ALTERNATIVES OF INVESTMENT AND APPLIED IN FORMULAS OF PRESENT WORTH (PW), INTERNAL RATE OF RETURN (IRR), DISCOUNTED PAYBACK (DPB), PROFITABILITY INDEX (PI) AND ANALYSIS OF RISK. THE RESULTS HAD SHOWN THAT ALL THE SOLUTIONS ARE VIABLE, HOWEVER BECAUSE THE EXCULPATORY CHARACTER OF THE OPTIONS, AN ALTERNATIVE SHOWED ITSELF MORE ADVANTAGEOUS, PROVIDING BETTER IMPLICATIONS FOR THE COMPANY IN DIVERSE ASPECTS.

3

1. Introdução

A economia mundial passa por um processo de acirramento da competitividade, em ambiente de turbulência. Em paralelo, a falta de coordenação financeira é uma problemática que permeia principalmente e de modo constante as empresas de pequeno porte no Brasil e no mundo. O desuso de ferramentas adequadas que auxiliem no planejamento e gestão de recursos é um fator determinante deste quadro.

Pesquisas apontam que a ausência de controle dos fatores relativos ao planejamento financeiro tem levado as empresas a enfrentarem problemas por falta de recursos que podem levar, em uma ótica pessimista, à morte prematura do empreendimento (SEBRAE, 2010; GONÇALVES JUNIOR; PAMPLONA, 2001). A partir disso, constata-se que ferramentas da engenharia econômica se tornam fundamental para auxiliar os gestores financeiros na tomada de decisão.

Nesse cenário de insucessos empresariais, a análise de projetos de investimentos torna-se estorna-sencial à sobrevivência das empresas. A partir de modelos quantitativos, lança-torna-se um problema de pesquisa sobre o estudo de viabilidade financeira de investimentos, possibilitando orientar o processo decisório empresarial.

Para responder esta lacuna, este artigo configura-se como um estudo de caso realizado em uma micro-empresa de confecção localizada em Natal/RN, a fim de aplicar ferramentas da engenharia econômica na análise dos investimentos visados pela organização. Para tanto foram utilizados métodos de coleta de dados e interacionais e ferramentas de cálculo cujos resultados serão base para recomendações que possam auxiliar a empresa na escolha da melhor alternativa de investimento para implementação, de acordo com as necessidades da organização e as características de mercado.

2. Análise de investimentos

Contabilmente o investimento é definido por Iudícibus e Marion (2001), como toda aplicação no ativo suscetível de gerar resultados positivos para a entidade, no longo prazo. A maneira mais eficaz para auxiliar a tomada de decisão em relação a um investimento é simulá-lo segundo algum modesimulá-lo quantitativo baseado na engenharia econômica.

Vários métodos podem ser utilizados para avaliar propostas de investimentos. São exemplos mais comuns o valor presente líquido (VPL), a taxa interna de retorno (TIR), e o

payback (COPELAND; KOLLER; MURRIN, 2000).

O valor presente líquido, de acordo com González (2003), é um dos critérios de análise mais empregados e reflete a riqueza do investimento no momento inicial, em valores monetários, utilizando um fluxo de caixa. Corresponde a um valor único, fictício, equivalente ao fluxo de caixa do investimento, convertido em valores presentes através de um fluxo de caixa descontado, permitindo a comparação de alternativas. Um investimento vale à pena quando o VLP é positivo, se for negativo o projeto deve ser rejeitado. O VPL é obtido por meio da Expressão 1:

[1]

4

Um segundo método comumente utilizado é a Taxa Interna de Retorno. A TIR é, por definição, a taxa que zera o valor presente líquido. É uma taxa média de desconto do fluxo de caixa, ou, em outras palavras, é a taxa que torna o valor presente dos fluxos de caixa igual ao investimento inicial. Todo projeto cuja taxa de retorno seja superior à taxa mínima de atratividade (TMA) que o dirigente da empresa exige para seus investimentos é interessante (GALESNE et al, 1999; KASSAI et al, 1999). A TIR pode ser encontrada aplicando-se a Expressão 2:

[2]

Por terceiro o método do payback que, segundo Fonseca (2003), representa o período de recuperação do investimento inicial. É obtido calculando-se o número de anos que será necessário para que os fluxos de caixa futuros acumulados igualem o montante do investimento inicial. Se esse prazo de recuperação for um período aceitável pelos proprietários da empresa, então o projeto poderá ser efetivado. Esse método é aplicado de duas formas: payback simples e payback descontado. A principal diferença entre os dois é que o payback descontado considera o valor temporal do dinheiro, ou seja, atualiza os fluxos futuros de caixa a uma taxa de aplicação no mercado financeiro, descapitalizando os fluxos a valor presente, para depois calcular o período de recuperação.

De acordo com Marioto et al (2009), observa-se que não existe uma alternativa única, ou um método suficientemente completo para que seja utilizado sozinho, o que significa que para a tomada de decisão devem ser analisadas todas as alternativas viáveis, tratando de fazer uso, no mínimo, dos principais métodos.

Além dos métodos já apresentados, existem outras ferramentas que podem ser utilizadas para proporcionar uma análise mais robusta. Um exemplo é o índice de lucratividade (IL) conhecido também como resultado custo-benefício. É traduzido no somatório dos valores presentes dos fluxos de caixa futuros, dividido pelo investimento inicial. De um modo geral indica quanto será obtido, a valor presente, para cada unidade investida (FONSECA, 2003). O cálculo deve ser realizado por meio da Expressão 3:

[3]

As análises devem considerar a natureza dos projetos, quais sejam investimentos excludentes ou independentes. Quando se avalia investimentos de forma independente, sabe-se que eles podem sabe-ser aplicados conjuntamente. Já a análisabe-se de investimentos excludentes implica a escolha de apenas uma alternativa (CASAROTTO FILHO; KOPITTKE, 1998).

Na análise de investimentos relativa à compra ou troca de equipamentos deve-se levar em consideração para apuração dos cálculos a depreciação. De acordo com Hirschfeld (1992), depreciação é a diminuição do valor de um bem resultante do desgaste pelo uso, ação da natureza ou obsolescência normal. A depreciação pode ser real ou contábil. A depreciação real, segundo Souza (2004), é a diminuição efetiva do valor de um bem resultante do desgaste pelo uso, ação da natureza ou obsolescência normal, já a depreciação contábil é a diminuição em valores contábeis, de um bem, resultante do decurso do prazo decorrido desde a sua aquisição até o instante atribuído ao desgaste físico, ao uso ou à obsolescência.

5

A Expressão 4 apresenta o procedimento matemático para determinar a depreciação linear. [4] Em que: DC = depreciação contábil; Fd = fator de depreciação = 1/N, sendo N = prazo de depreciação; e P = preço de compra.

Os investimentos podem ser analisados para diferentes cenários, o que consiste em análise em condições de risco. Segundo Pamplona e Montevechi (2000), a análise de risco possibilita calcular uma distribuição de probabilidades associada a um resultado do fluxo de caixa. Com a distribuição probabilística, é possível se calcular as chances do projeto se tornar inviável, fornecendo subsídios para decidir entre as alternativas que possuem diferentes graus de risco.

3. Método de Pesquisa

Este artigo refere-se a uma pesquisa realizada através de um estudo de caso em uma micro-empresa de confecção de Natal/RN. Para a realização do estudo foi feita inicialmente uma pesquisa bibliográfica composta por temas e ferramentas de análises de investimentos, a fim de embasar e orientar a equipe de pesquisa para a coleta e análise dos dados.

A coleta de dados foi realizada com o auxílio de ação conversacional fundamentada em questionários abertos não estruturados elaborados previamente pela equipe. As ações conversacionais abordaram temas referentes às expectativas da proprietária da empresa com relação à possibilidade de futuros investimentos, bem como a composição da receita e dos custos da organização e de seu funcionamento e estrutura geral. Outro método utilizado foi um mecanismo de escuta ampliada que possibilitou a obtenção de dados relevantes que não haviam emergido durante as entrevistas.

Os dados coletados foram avaliados e, posteriormente, tratados com o auxílio de Excel para cálculo dos métodos de análise de investimento utilizados no estudo que foram valor presente líquido, taxa interna de retorno, payback descontado e índice de lucratividade. Utilizou-se também uma ferramenta para análise de risco, em que foram calculados VPL médio, desvio padrão, variância e coeficiente de variação para obtenção de resultados fidedignos da análise de investido projetada para a pequena empresa em análise.

Os resultados obtidos foram analisados permitindo a escolha da melhor alternativa de investimento, dentro das ambições da empresa e, de acordo com o tipo, porte e estratégia da organização.

4. Estudo de caso

4.1 Caracterização da empresa

A empresa referente a este estudo é uma organização micro que atua no ramo de confecções de Natal/RN desde 1986. Sua estrutura organizacional é basicamente familiar. Os negócios no qual ela está envolvida dividem-se em confecção de fardamentos para escolas públicas, particulares, empresas e organizações diversas; confecção de alta costura por encomenda para o público feminino das classes A e B; concerto de roupas de todos os tipos oferecidos aos clientes no ponto do concerto ou em parceria com lojas de vestuário. Neste último caso, o concerto é um serviço oferecido pela loja onde o cliente adquire a peça. Além disso, a empresa recebe constantemente outros tipos de encomenda como vestuário infantil, roupas para esporte e ginástica, figurino para balé e teatro, peças para o lar e outros.

6

Conforme informações obtidas na empresa a cada dia surgem novos clientes interessados nos serviços prestados, contudo a capacidade produtiva da empresa não é suficiente para atender sua demanda. Nesse contexto, a proprietária do estabelecimento decidiu contratar duas novas funcionárias e está analisando a possibilidade de investir na compra de novas máquinas para aumentar a capacidade de produção.

Apesar da necessidade de expansão dos negócios, existem algumas restrições para que isso ocorra, na qual as de maior relevância são: a disponibilidade de espaço para instalar as novas máquinas; e capital necessário para adquirir o maquinário e, possivelmente, realizar uma reforma na loja.

Para auxiliar a proprietária na tomada da melhor decisão foi realizada uma análise de investimento na qual foram consideradas todas as alternativas possíveis diante das limitações encontradas.

A empresa considera a possibilidade de comprar uma máquina Fechadeira, uma máquina Interlock e uma máquina Reta. No entanto, no espaço físico atual das instalações fabris só há disponibilidade para acrescentar uma dessas máquinas. Esse fato torna o investimento mutuamente excludente, ou seja, no momento em que se escolhe uma alternativa as outras são imediatamente descartadas (CASAROTTO FILHO; KOPITTKE, 1998; HIRSCHFELD,1992).

Para estimar os dados futuros de cada alternativa de investimento e efetuar os cálculos necessários foram coletados dados referentes à receita, despesas e custos dos cinco últimos anos.

Os custos incorridos na utilização da máquina são a energia elétrica e a depreciação anual. O consumo de energia elétrica foi calculado com base nas máquinas já existentes e a depreciação foi baseada na vida útil da máquina.

A mão-de-obra não será incluída nos custos considerados, pois a empresa pretende efetuar a contratação independente de ser realizado um investimento em maquinário ou não, já que a mesma possui uma instalação suficiente para operar com mais duas costureiras.

Conforme os valores de depreciação de bens do ativo, disponível no site da Receita Federal a vida útil de máquinas de costura corresponde a dez anos. Portanto, esse tipo de maquinário deprecia a uma taxa de 10% ao ano.

A estimativa da receita gerada por cada alternativa de investimento foi embasada nos conhecimentos mercadológicos da proprietária, fato este que torna os dados suscetíveis a variações, porém adequados para responder ao objetivo deste estudo. A análise das receitas anteriores levou a percepção de uma tendência no aumento desses valores em 5% ao ano, usado nesse estudo, com isso, como base para estimar o crescimento dos ganhos gerados pela produção anual.

A microempresa não está cadastrada como uma pessoa jurídica frente à Receita Federal, estando livre de imposto de renda e com isso não tendo que deduzir certa porcentagem de sua renda média mensal para pagamento ao governo.

4.2.1 Cálculo do VPL e da TIR

7

consequentes aumentos anuais. No fim da vida útil pode-se revender o equipamento a um valor de R$ 1000,00.

A Tabela 1 representa os fluxos de caixa anuais da empresa em um horizonte de dez anos, caso a máquina Fechadeira seja adquirida.

Tabela 1 – Fluxo de caixa anual com a aquisição da máquina Fechadeira

N (ano) Receita Custos Total

0 -R$ 6.000,00 -R$ 6.000,00

1 R$ 2.400,00 -R$ 840,00 R$ 1.560,00

2 R$ 2.520,00 -R$ 852,00 R$ 1.668,00

3 R$ 2.646,00 -R$ 864,60 R$ 1.781,40

4 R$ 2.778,30 -R$ 877,83 R$ 1.900,47

5 R$ 2.917,22 -R$ 891,72 R$ 2.025,49

6 R$ 3.063,08 -R$ 906,31 R$ 2.156,77

7 R$ 3.216,23 -R$ 921,62 R$ 2.294,61

8 R$ 3.377,04 -R$ 937,70 R$ 2.439,34

9 R$ 3.545,89 -R$ 954,59 R$ 2.591,30

10 R$ 4.723,19 -R$ 972,32 R$ 3.750,87

Outra opção seria investir em uma máquina Interlock, com um investimento inicial de R$ 3.800,00 e um valor residual de R$ 1.200,00. Essa compra traria uma receita de R$ 6.000,00 inicial, devido a multifuncionalidade da máquina em questão, e um custo anual inicial de R$ 620,00 no qual estão incluídos a energia e a depreciação.

A Tabela 2 descreve os fluxos de caixa de cada ano caso seja escolhida a opção 2, na qual o investimento é direcionado para a máquina Interlock.

Tabela 2 – Fluxo de caixa anual com a aquisição da máquina Interlock

N (ano) Receita Custos Total

0 -R$ 3.800,00 -R$ 3.800,00

1 R$ 6.000,00 -R$ 620,00 R$ 5.380,00

2 R$ 6.300,00 -R$ 632,00 R$ 5.668,00

3 R$ 6.615,00 -R$ 644,60 R$ 5.970,40

4 R$ 6.945,75 -R$ 657,83 R$ 6.287,92

5 R$ 7.293,04 -R$ 671,72 R$ 6.621,32

6 R$ 7.657,69 -R$ 686,31 R$ 6.971,38

7 R$ 8.040,57 -R$ 701,62 R$ 7.338,95

8 R$ 8.442,60 -R$ 717,70 R$ 7.724,90

9 R$ 8.864,73 -R$ 734,59 R$ 8.130,14

10 R$ 10.507,97 -R$ 752,32 R$ 9.755,65

8

A Tabela 3 mostra de forma detalhada os fluxos de cada ano caso seja adquirido uma máquina Reta. A receita dessa máquina é superior a receita das duas alternativas apresentadas anteriormente, o que pode ser justificado devido a sua importância dentro das operações da empresa.

Tabela 3 - Fluxo de caixa anual com a aquisição da máquina Reta

N (ano) Receita Custos Total

0 -R$ 1.700,00 -R$ 1.700,00

1 R$ 6.840,00 -R$ 410,00 R$ 6.430,00

2 R$ 7.182,00 -R$ 422,00 R$ 6.760,00

3 R$ 7.541,10 -R$ 434,60 R$ 7.106,50

4 R$ 7.918,16 -R$ 447,83 R$ 7.470,33

5 R$ 8.314,06 -R$ 461,72 R$ 7.852,34

6 R$ 8.729,77 -R$ 476,31 R$ 8.253,46

7 R$ 9.166,25 -R$ 491,62 R$ 8.674,63

8 R$ 9.624,57 -R$ 507,70 R$ 9.116,86

9 R$ 10.105,80 -R$ 524,59 R$ 9.581,21

10 R$ 11.511,08 -R$ 542,32 R$ 10.968,77

Com os valores estimados dos fluxos de caixa anuais para cada alternativa de investimento foram calculados o Valor Presente Líquido e Taxa Interna de Retorno. Para o

cálculo dos VPL’s foi utilizada a taxa de juros Selic equivalente a 10% ao ano. O projeto só

terá aceitação caso o VPL tenha um resultado superior a zero.

Diferente do VPL, a TIR busca a taxa de retorno do investimento quando a soma presente das entradas e saídas se iguala a zero. Para avaliar se a aquisição é economicamente interessante para a empresa deve-se comparar a TIR encontrada com a Taxa Mínima de Atratividade, que nesse caso é a Selic. Quando a TIR tiver valor maior que a TMA, considera se o projeto em questão viável. Os resultados estão apresentados na Tabela 4.

Tabela 4 – VPL e TIR das alternativas de investimento

VPL TIR

Fechadeira R$ 6.768,80 29%

Interlock R$ 37.181,03 147%

Reta R$ 46.705,17 383%

Analisando os resultados obtidos, conclui-se que todas as alternativas são viáveis, porém dentre as três a melhor opção é investir na máquina Reta, visto que essa alternativa proporcionaria a empresa tanto um VPL quanto uma TIR superior às outras.

Uma quarta alternativa foi considerada pela proprietária. Conforme os resultados da etapa anterior, as máquinas Interlock e Reta trariam excelentes benefícios para a empresa, por este motivo foi analisada a possibilidade de realizar uma pequena reforma para ampliar as instalações da fábrica e, assim, comprar ambas as máquinas.

9

por esta alternativa seriam de R$ 12.840,00 e R$ 4.030,00, respectivamente. Tabela 5 - Fluxo de caixa anual com a reforma da fábrica

N (ano) Receita Custos Total

0 -R$ 8.500,00 -R$ 8.500,00

1 R$ 12.840,00 -R$ 4.030,00 R$ 8.810,00

2 R$ 13.482,00 -R$ 4.054,00 R$ 9.428,00

3 R$ 14.156,10 -R$ 4.079,20 R$ 10.076,90

4 R$ 14.863,91 -R$ 4.105,66 R$ 10.758,25

5 R$ 15.607,10 -R$ 4.133,44 R$ 11.473,66

6 R$ 16.387,46 -R$ 4.162,62 R$ 12.224,84

7 R$ 17.206,83 -R$ 4.193,25 R$ 13.013,58

8 R$ 18.067,17 -R$ 4.225,41 R$ 13.841,76

9 R$ 18.970,53 -R$ 4.259,18 R$ 14.711,35

10 R$ 22.019,05 -R$ 4.294,64 R$ 17.724,42

Obtidos os novos dados, a quarta alternativa é comparada à terceira, referente a compra da máquina Reta, na Tabela 6.

Tabela 6 – VPL e TIR das alternativas de investimento

VPL TIR

Reta R$ 46.705,17 383%

Reforma R$ 62.452,51 110%

Percebe-se, assim, que a reforma da fábrica traria um Valor Presente Líquido superior a compra da máquina Reta, contudo a Taxa Interna de Retorno da terceira alternativa é quase quatro vezes maior comparada a quarta opção.

Para determinar com maior precisão qual investimento deveria ser selecionado foi necessário utilizar outras ferramentas de análise.

4.2.2 Cálculo do payback descontado

Após a análise do VPL e da TIR de cada alternativa de investimento, constatou-se que todas as opções são bastante rentáveis, no entanto a empresa só pode selecionar uma delas. Então, com o intuito de determinar com mais certeza qual das opções deve ser selecionada foi calculado o payback descontado para cada alternativa. Assim, foi possível determinar em quanto tempo a empresa obteria a recuperação do valor investido em cada uma das situações.

A Tabela 7 apresenta os fluxos de caixa acumulado de cada opção avaliada, ou seja, em cada ano o fluxo será descapitalizado e somado com os fluxos anteriores, até que seu lucro operacional possibilite um retorno de todo o investimento realizado inicialmente.

Tabela 7 – Fluxo de caixa anual Acumulado

N (ano) Fechadeira Interlock Reta Reforma

0 -R$ 6.000,00 -R$ 3.800,00 -R$ 1.700,00 -R$ 8.500,00

1 -R$ 4.581,82 R$ 1.090,91 R$ 4.145,45 -R$ 490,91

2 -R$ 3.203,31 R$ 5.775,21 R$ 9.732,23 R$ 7.300,83

10

4 -R$ 566,87 R$ 14.555,59 R$ 20.173,78 R$ 22.219,78

5 R$ 690,81 R$ 18.666,91 R$ 25.049,47 R$ 29.344,02

6 R$ 1.908,24 R$ 22.602,07 R$ 29.708,33 R$ 36.244,62

7 R$ 3.085,74 R$ 26.368,11 R$ 34.159,79 R$ 42.922,64

8 R$ 4.223,71 R$ 29.971,83 R$ 38.412,87 R$ 49.379,93

9 R$ 5.322,67 R$ 33.419,81 R$ 42.476,24 R$ 55.618,98

10 R$ 6.768,80 R$ 37.181,03 R$ 46.705,17 R$ 62.452,51

A Tabela 8 contém o resumo dos resultados encontrados no cálculo do payback descontado das alternativas de investimento consideradas.

Tabela 8 – Resumo dos Payback’s descontados das alternativas de investimento

Fechadeira Interlock Reta Reforma

Payback (anos) 4,45 0,78 0,29 1,06

Nota-se que também pela análise dos payback’s a aquisição da máquina Reta é a melhor opção de investimento, pois em aproximadamente três meses e meio a empresa já teria recuperado integralmente o valor investido.

Vale ressaltar que a alternativa de reformar a empresa e comprar as duas máquinas, apesar de ter apresentado um VPL superior, também na avaliação do payback teve resultado inferior à compra da máquina Reta.

4.2.3 O Índice de Lucratividade

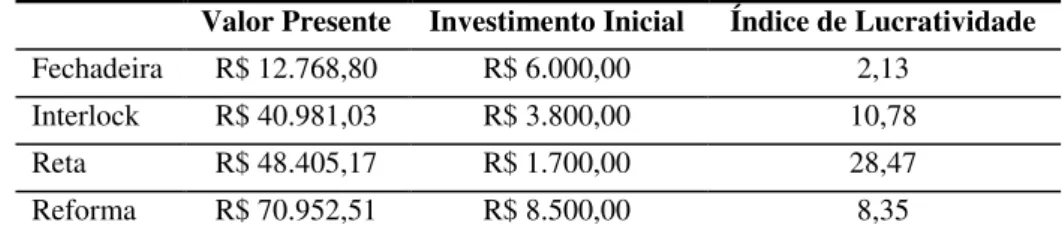

Para analisar qual das opções de investimento cogitadas neste estudo proporciona maior atratividade econômica, foram calculados os índices de lucratividade, conforme a Tabela 9. Esse parâmetro indica quanto a alternativa retornaria à empresa para cada unidade monetária aplicada.

Para efetuar os devidos cálculos, adotou-s a mesma taxa de juros utilizada para o cálculo do VPL anteriormente, a taxa de juros Selic, equivalente a 10% ao ano.

Tabela 9 – Índice de Lucratividade

Valor Presente Investimento Inicial Índice de Lucratividade

Fechadeira R$ 12.768,80 R$ 6.000,00 2,13

Interlock R$ 40.981,03 R$ 3.800,00 10,78

Reta R$ 48.405,17 R$ 1.700,00 28,47

Reforma R$ 70.952,51 R$ 8.500,00 8,35

A partir dos resultados obtidos conclui-se que dentre os cenários analisados a alternativa que considera a aquisição da máquina Reta apresenta a maior atratividade econômica dentre todas, já que de cada R$ 1,00 investido em maquinário haverá um retorno de R$ 23,45.

4.2.4 Análise em Condições de Risco

11

Para avaliar o risco de insucesso ao investir em uma máquina Reta a empresa deve considerar as situações com probabilidades significantes de ocorrerem e que podem interferir em seus resultados finais. Para isso três cenários foram simulados, de acordo com a fundamentação teórica de Hirschfeld (1992), possibilitando uma análise das variações ocorridas na demanda do serviço prestado pela empresa. O cenário pessimista prevê uma diminuição de 20% nas vendas, enquanto no cenário otimista as vendas aumentam em 10%, ambas com 15% de probabilidade de ocorrerem. A Tabela 10 apresenta o VPL para cada cenário proposto mediante os parâmetros de riscos projetado na análise de investimentos.

Tabela 10 – VPL referente aos três cenários

Cenário Variação nas Vendas Probabilidade VPL

Pessimista 20% 15% R$ 36.815,22

Estável Mantém 70% R$ 46.705,17

Otimista 10% 15% R$ 51.650,15

Na Tabela 11 podem-se verificar as receitas e os custos obtidos após uma variação de 20% nas vendas.

Tabela 11 – Fluxo de caixa anual em um cenário pessimista

N (ano) Receita Custos Total

0 -R$ 1.700,00 -R$ 1.700,00

1 R$ 5.472,00 -R$ 362,00 R$ 5.110,00

2 R$ 5.745,60 -R$ 371,60 R$ 5.374,00

3 R$ 6.032,88 -R$ 381,68 R$ 5.651,20

4 R$ 6.334,52 -R$ 392,26 R$ 5.942,26

5 R$ 6.651,25 -R$ 403,38 R$ 6.247,87

6 R$ 6.983,81 -R$ 415,05 R$ 6.568,77

7 R$ 7.333,00 -R$ 427,30 R$ 6.905,70

8 R$ 7.699,65 -R$ 440,16 R$ 7.259,49

9 R$ 8.084,64 -R$ 453,67 R$ 7.630,96 10 R$ 9.208,87 -R$ 467,86 R$ 8.741,01

O cenário otimista está apresentado mediante a Tabela 12, no qual suas receitas e custos são detalhados, mostrando o efeito total do aumento das vendas.

Tabela 12 – Fluxo de caixa anual em un cenário otimista

N (ano) Receita Custos Total

0 -R$ 1.700,00 -R$ 1.700,00

1 R$ 7.524,00 -R$ 434,00 R$ 7.090,00

2 R$ 7.900,20 -R$ 447,20 R$ 7.453,00

3 R$ 8.295,21 -R$ 461,06 R$ 7.834,15

4 R$ 8.709,97 -R$ 475,61 R$ 8.234,36

5 R$ 9.145,47 -R$ 490,89 R$ 8.654,58

6 R$ 9.602,74 -R$ 506,94 R$ 9.095,80

7 R$ 10.082,88 -R$ 523,79 R$ 9.559,09

12

9 R$ 11.116,37 -R$ 560,05 R$ 10.556,33

10 R$ 12.662,19 -R$ 579,55 R$ 12.082,64

O VPL e a probabilidade de ocorrência de cada cenário serve como entrada no cálculo do VPL médio do projeto de investimento. Na Tabela 13, a variância e o desvio-padrão são calculados para que o Coeficiente de Variação (CV) possa ser determinado, juntamente com o risco assossiado ao investimento em estudo.

Tabela 13 – Parâmetro para análise de risco

VPL médio ² CV

R$ 45.963,43 17789395,2 4217,747645 R$ 0,09

A partir desses parâmetros, o Coeficiente de Variação está estritamente relacionado com o risco de investimento, pois quanto maior seu valor, maior será a possibilidade de insucesso. Contudo, no caso do investimento na máquina Reta pela empresa de confecção, fica-se apontado como uma aquisição de baixo risco pelo investidor, já que a variação do lucro obtido em diferentes cenários será mínima, com CV próximo a zero.

5. Considerações finais

A análise de projetos deve ser um instrumento usado cuidadosa e conscientemente, e seus custos e benefícios precisam ser quantificados com a máxima precisão. Em especial, no que revisa as teorias e técnicas de avaliação de investimentos, para isso existem instrumentos matemáticos e métodos que consideram custo de capital, variação de tempo e taxas de retorno (CASAROTO FILHO; KOPITTKE, 1998; HIRSCHFELD, 1992).

Este estudo ocorreu em uma microempresa atuante no ramo de confecções, objetivando avaliar qual o melhor investimento a ser realizado pela empresa. Para isso, foram utilizados diversos métodos financeiros como VPL, TIR, Payback descontado e Índice de Lucratividade a fim de confirmar e atingir um resultado mais eficiente, levando em consideração diversos fatores e ferramentas.

As fórmulas foram aplicadas para quatro opções possíveis, na qual apenas uma deveria ser selecionada, considerando o caráter excludente das alternativas. Os resultados obtidos na pesquisa levaram a duas soluções, sendo elas a compra da máquina Reta e a reforma nas instalações juntamente com a compra de mais duas máquinas. Contudo, apenas o VPL apontou como melhor alternativa a reforma, enquanto a TIR, o Payback e o Índice de Lucratividade apresentam resultados convergentes, assinalando a máquina Reta como alternativa de maior retorno financeiro para a firma.

Devido a sua maior aceitação frente aos métodos de análise de investimento aplicados neste estudo, conclui-se que o investimento que deverá ser realizado pela empresa deverá ser a aquisição da máquina Reta, levando a empresa a conquistar maiores ganhos futuros e, assim, obter vantagem financeira frente as suas concorrentes de mesmo porte.

Um mercado competitivo e globalizado ameaça a sobrevivência das microempresas devido ao domínio do setor pelas empresas maiores em que há maior organização e conseqüentes maiores ganhos em suas operações. Contra isso temos um aumento na economia do país, favorecendo o crescimento de pequenos empreendimentos. Com isso, torna-se necessário a avaliação do investimento inserido em diferentes cenários, analisando o risco do investidor.

13

o VPL esperado é bastante atrativo para a empresa e os VPL´s encontrados para os três cenários possuem valores homogêneos, com baixa variabilidade em relação à média.

Com isso, constata-se a importância da engenharia econômica e da análise de investimentos como suporte para tomada de decisões gerenciais, a fim de maximizar os lucros e diminuir os riscos associados a investimentos realizados pela organização.

Referências

COPELAND, T.; KOLLER, T.; MURRIN, J. Avaliação de empresas – Valuation: calculando e gerenciando

o valor das empresas. 3 ed. São Paulo: Pearson Makron Books, 2000.

CASAROTTO FILHO, N.; KOPITTKE, B. H.Análise de investimentos: matemática financeira, engenharia

econômica, tomada de decisão, estratégia empresarial. 8. ed. São Paulo: Atlas, 1998.

FONSECA, Y. D.Técnicas de avaliação de investimentos: uma breve revisão da literatura. USP, 2003.

GALESNE, A. et al. Decisões de investimentos da empresa. São Paulo: Atlas, 1999.

GONÇALVES JUNIOR, C.; PAMPLONA, E. O. Obtenção de dados para cálculo de custos em micro e

pequenas empresas: uma aplicação em uma pequena empresa do setor eletrônico. In: ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO. 21. Salvador, 2001.

GONZÁLEZ, M. A. S.Empreendimentos Imobiliários.Unisinos, 2003.

HIRSCHFELD, H.Engenharia Econômica e Análise de Custos. 5a Edição. Editora Atlas, São Paulo, SP, 1992.

IUDÍCIBUS, S.; MARION, J. C. Dicionários de termos de contabilidade. São Paulo: Atlas, 2001.

KASSAI, J. R. et al. Retorno de investimento: abordagem matemática e contábil do lucro empresarial. São

Paulo: Atlas, 1999.

MARIOTO, A. A. et al. Análise de viabilidade econômica de projetos: estudo de caso sobre a venda de uma

usina hidrelétrica. In: ENCONTRO LATINO AMERINACO DE INICIAÇÃO CIENTÍFICA, 13. Universidade do Vale do Paraíba, 2009.

PAMPLONA, E. O.; MONTEVECHI, J. A. B.Apostila de Engenharia Econômica II. UNIFEI, Itajubá, MG,

2000.

RECEITA FEDERAL. Anexo I da Instrução Normativa SRF nº 162. Disponível em:

<http://www.receita.fazenda.gov.br/Legislacao/ins/Ant2001/1998/in16298ane1.htm>. Acesso em: 02 jul. 2010.

SEBRAE.Indicadores SEBRAE-SP: Pesquisa de conjuntura. 2010.

SOUZA, D. C.Estudo de viabilidade econômica de aquisição de equipamento automático de inserção SMD em