Ana Filipa Rodrigues Pereira

UMinho|20 14 abril de 2014 As obrigações cont abilís ticas e declarativ as das empresas - um es tudo de casoEscola de Economia e Gestão

As obrigações contabilísticas e declarativas

das empresas - um estudo de caso

Ana F

ilipa Rodrigues P

er

eir

Relatório de Estágio

Mestrado em Economia Monetária, Bancária e Financeira

Trabalho efectuado sob a orientação da

Professora Doutora Filomena Antunes Brás

e do

Dr. Paulo Manuel Teixeira Oliveira

Ana Filipa Rodrigues Pereira

Escola de Economia e Gestão

As obrigações contabilísticas e declarativas

das empresas - um estudo de caso

Embora este trabalho seja pessoal, não é o fruto do esforço de uma só pessoa. De maneira humilde e com o maior prazer, gostaria de agradecer a várias pessoas, que deram o seu valioso contributo para que este relatório se concretizasse.

Em primeiro lugar, à orientadora, Professora Doutora Maria Filomena Brás, pelo acompanhamento e orientação deste trabalho e pelos conhecimentos transmitidos. Agradecer a dedicação, o incentivo, a disponibilidade e a ajuda que levaram este trabalho a "bom porto".

Ao orientador, Dr. Paulo Oliveira, pela possibilidade de frequentar o estágio e pelos conhecimentos que me transmitiu, pela ajuda ao longo do trabalho, pela compreensão e disponibilidade. Também pelo apoio e incentivo.

À Rita pela amizade e pela identificação da oportunidade para realizar o estágio.

À D. Manuela pela disponibilidade, ajuda e pelo bom ambiente de trabalho proporcionado.

À minha família, ao meu namorado Pedro e à família dele, pelo apoio incondicional e incentivo. Agradeço a ajuda nas horas mais difíceis.

Aos amigos agradeço o estarem presentes nos bons e nos maus momentos, os conselhos, o incentivo, o apoio e compreensão pelos momentos em que não podemos estar juntos. Obrigado pelos bons momentos passados, que ajudavam a superar o trabalho!

– UM ESTUDO DE CASO

RESUMO

Este trabalho tem como objetivo a identificação e análise das obrigações declarativas a que as sociedades e empresários em nome individual estão sujeitos em Portugal.

De forma a alcançar este objetivo analisa-se a carga fiscal portuguesa e a Economia Não Registada, para perceber o porquê destas obrigações. Ao perceber a razão da existência destas, identificam-se as obrigações contabilísticas e declarativas a que está sujeito quem exerce uma atividade profissional, assim como as sanções e contraordenações previstas na Lei para quem não as cumpre. A descrição das atividades realizadas durante o estágio e a análise das obrigações declarativas de uma empresa portuguesa, permitem perceber a que obrigações está a empresa sujeita.

Com a realização do estágio e a análise das obrigações contabilísticas e declarativas de uma empresa real, é possível concluir que estas obrigações estão presentes no dia-a-dia da gestão. Estas permitem uma comunicação para as autoridades competentes de dados sobre a atividade da empresa, contribuindo, a sua entrega, para uma menor evasão fiscal em Portugal.

A CASE STUDY

ABSTRACT

The aim of this work is to identify and analyse the reporting obligations that, both companies and sole traders, are subjected in Portugal.

In order to accomplish this goal, we analyse the tax burden and the Unrecorded Economy, to understand why such obligations. When understood the meaning of the obligations, we identify the accounting and reporting ones, imposed to those who pursues a professional activity, as the sanctions and offences prescribed by law for those who won’t fulfill those obligations. The description of the tasks done during the internship and the analysis of the reporting liabilities of a Portuguese company allows understanding to which obligations are the company subject.

With the completion of the internship and the analysis of accounting and reporting requirements of a real company, it can be concluded that these obligations are present in day-to-day management. They allow communication to the competent authorities of data on the activity of the company, contributing, by its delivery, to a smaller tax evasion in Portugal.

AGRADECIMENTOS ... iii

RESUMO ... v

ABSTRACT ... vii

LISTA DE ABREVIATURAS E SIGLAS ... xiii

ÍNDICE DE FIGURAS ... xv

ÍNDICE DE TABELAS ... xvii

INTRODUÇÃO ... 1

CAPÍTULO I: Estrutura fiscal portuguesa ... 5

1.1 Impostos ... 7

1.2 Carga fiscal em Portugal ... 9

1.2.1 Impostos diretos ... 9

1.2.2 Impostos indiretos ... 10

1.2.3 Contribuições Sociais ... 11

1.3 Economia Não Registada ... 12

1.4 Política fiscal e orçamental na União Europeia ... 13

1.4.1 Impostos ... 14

1.4.2 Luta contra a fraude fiscal ... 15

CAPÍTULO II: Obrigações declarativas ... 17

2.1 Autoridade Tributária e Aduaneira ... 19

2.1.1 Declaração de início de atividade... 19

2.1.2 Declaração de alterações ... 19

2.1.3 Declaração de cessação de atividade ... 20

2.1.6 Declaração anual de informação contabilística e fiscal ... 22

2.1.7 Obrigações contabilísticas das empresas... 24

2.1.8 Comunicação de rendimentos e retenções ... 25

2.1.9 Outras obrigações declarativas ... 26

2.2 Segurança Social ... 31

2.2.1 Empresas ... 31

2.2.2 Trabalhadores Independentes ... 32

2.2.3. Entidades empregadoras ... 32

2.3 Relatório Único ... 36

CAPÍTULO III: Sanções e Contraordenações ... 37

3.1 Autoridade Tributária e Aduaneira ... 39

3.1.1 Contraordenações tributárias ... 40 3.1.2 Crimes tributários ... 40 3.1.3 Contraordenações fiscais ... 41 3.1.4 Crimes fiscais ... 43 3.2 Segurança Social ... 45 3.2.1 Trabalhadores independentes ... 45 3.2.2 Empresas ... 46 3.2.3 Entidades empregadoras ... 47

CAPÍTULO IV: Estágio ... 49

4.1 Entidade de acolhimento ... 51

4.2 Atividades desenvolvidas ... 51

4.2.1 Autoridade Tributária e Aduaneira ... 51

4.2.1.1 Declarações de IVA ... 51

4.2.1.2 Entrega da declaração Modelo 22 ... 60

4.2.1.3 IRS ... 61

4.2.1.4 Declaração Modelo 10 ... 61

4.2.1.7 Outras situações ... 64

4.2.2 Segurança Social ... 64

4.2.2.1 Pagamentos ... 64

4.2.2.2 Outros assuntos ... 65

4.2.3 Relatório Único ... 65

4.3 As obrigações declarativas – Um estudo de caso ... 66

4.3.1 Rácios económico-financeiros ... 66 4.3.2 Obrigações declarativas... 71 4.3.2.1 Autoridade tributária ... 71 4.3.2.2 Segurança Social... 75 4.3.2.3 Relatório único ... 78 CAPÍTULO V: Conclusão ... 79 REFERÊNCIAS BIBLIOGRÁFICAS ... 83 ANEXOS ... 85

Anexo I – Balanço entre 2009 e 2012 da empresa analisada ... 87

Anexo II – Demonstrações de resultados entre 2009 e 2012 da empresa analisada ... 90

ACT – Autoridade para as Condições do Trabalho

ADSE – Direção-Geral da Proteção Social aos trabalhadores em Funções Públicas CAE – Código das Atividades Económicas

CGA – Caixa Geral de Aposentações

CIRC – Código do Imposto sobre o Rendimento das pessoas Coletivas CIRS – Código do Imposto sobre o Rendimento das pessoas Singulares CIVA – Código do Imposto sobre o Valor Acrescentado

ENR – Economia Não Registada

IABA – Imposto sobre o Álcool e Bebidas Alcoólicas IAS – Indexante de Apoios Sociais

IEFP – Instituto de Emprego e Formação Profissional IES – Informação Empresarial Simplificada

IMI – Imposto Municipal sobre Imóveis

IMT – Imposto Municipal sobre as Transmissões Onerosas de Imóveis INE – Instituto Nacional de Estatística

IRC – Imposto sobre o Rendimento das pessoas Coletivas IRS – Imposto sobre o Rendimento das pessoas Singulares IS – Imposto de Selo

ISP – Imposto sobre os Produtos Petrolíferos e Energéticos ISV – Imposto sobre veículos

IT – Imposto sobre o Tabaco

IUC – Imposto Único de Circulação

IVA – Imposto sobre o Valor Acrescentado LGT – Lei Geral Tributária

NIF – Número de Identificação Fiscal

OLAF – Organismo Europeu da Luta Antifraude PIB – Produto Interno Bruto

PME – Pequenas e Médias Empresas

RGIT – Regime Geral das Infrações Tributárias TOC – Técnico Oficial de Contas

ÍNDICE DE FIGURAS

Pág.

Figura 1. Impostos diretos ... 10

Figura 2. Impostos indiretos. ... 11

Figura 3. Contribuições sociais ... 12

Figura 4. Taxas contributivas ... 33

Figura 5. Coimas aplicadas ... 47

Figura 6. Rácios financeiros das sociedades por secção da CAE ... 67

Figura 7. Taxas contributivas ... 77

Pág.

Tabela 1. Compra de mercadorias e matérias-primas. ... 55

Tabela 2. Compras de mercadorias e matérias-primas pagas no momento da aquisição ... 55

Tabela 3. Gastos de fornecimentos e serviços externos ... 56

Tabela 4. Gastos com combustível dedutível a 50% ... 57

Tabela 5. Devolução de mercadorias e matérias-primas ... 57

Tabela 6. Pagamento de recibos ... 58

Tabela 7. Venda de mercadorias ou prestações de serviços ... 58

Tabela 8. Notas de crédito a clientes ... 58

Tema

Uma das tarefas fundamentais do Estado Português, tal como está descrito na al. d), do artigo 9º da Constituição da República Portuguesa, é “promover o bem-estar e qualidade de vida do povo e a igualdade real entre os portugueses, bem como a efetivação dos direitos económicos, sociais, culturais e ambientais, mediante a transformação e modernização das estruturas económicas e sociais”. É o Governo que “conduz a política geral do nosso país e dirige a Administração Pública que executa as políticas do Estado”, tal como está presente no website do Governo de Portugal (www.portugal.gov.pt/pt/a-democracia-portuguesa/o-governo/o-governo.aspx). É da competência do Estado fazer executar o Orçamento de Estado. Este é um instrumento de gestão que contém uma previsão das receitas e despesas para o ano civil seguinte. É apresentado pelo Governo à Assembleia da República, sob a forma de Proposta de Lei, até 15 de Outubro do ano anterior, e votado neste órgão, podendo ser aceite, ou não, e, em princípio, promulgado até 31 de Dezembro.

Através do Orçamento de Estado, o Estado consegue obter a receita da Administração Central. Esta receita é composta pela receita fiscal (impostos diretos e indiretos), contribuições para a Caixa Geral de Aposentações (CGA) e Direção–Geral de Proteção Social aos Trabalhadores em Funções Públicas (ADSE) e receitas não fiscais (taxas, multas e outras penalidades, rendimentos de propriedade, vendas de bens e serviços, transferências a União Europeia e outras receitas).

Outro dos grandes objetivos do Estado é o combate à Economia Não Registada (ENR). Esta é definida por Afonso & Gonçalves (2012: p.1), como “a economia que não é contabilizada no cálculo do produto interno bruto”. A ENR engloba a economia subdeclarada “que, por definição, corresponde ao produto que se furta à contabilização por razões dominantemente fiscais. Inclui também a economia ilegal; isto é, o produto que não é contabilizado porque resulta de atividades ilegais, pelos seus fins ou pelos meios utilizados” (p.1).

Existindo sempre a necessidade de arrecadar receita, o estudo das obrigações contabilísticas e fiscais das empresas torna-se pertinente. Faz parte da gestão das empresas a entrega de declarações fiscais e contabilísticas. A entrega destas à Autoridade Tributária, à Segurança Social e a outros organismos públicos é cada vez mais frequente. A entrega destas declarações tem como objetivo a comunicação de informação sobre a situação financeira e contabilística das empresas, tentando evitar, com isto, a ocultação de elementos relevantes da gestão às entidades públicas, de forma a não contribuir para a Economia Não Registada dos países.

A realização do estágio curricular permitiu um conhecimento mais prático da realidade das empresas, permitindo aliar ao conhecimento teórico adquirido durante a formação na Licenciatura em Gestão e a componente curricular do Mestrado em Economia Monetária Bancária e Financeira.

Objetivos

Este trabalho teve como objetivo principal a identificação e análise das obrigações declarativas fiscais e contabilísticas que os sujeitos passivos estão obrigados a cumprir.

Para atingir este objetivo foram definidos os seguintes objetivos específicos: - Conhecer quais os documentos contabilísticos e fiscais que servem de

base à contabilidade, assim como a sua categorização e organização; - Compreender o ano fiscal, incluindo os prazos de entrega, de pagamento

e o preenchimento de alguns modelos oficiais das diversas obrigações declarativas, assim como as penalizações previstas em caso de incumprimento;

- Interagir com os contribuintes e demais instituições envolvidas no processo tributário e contributivo português.

Estrutura

O presente relatório é constituído por sete capítulos. O primeiro capítulo aborda os impostos em Portugal, fazendo também referência ao que está previsto para a União Europeia, em termos de impostos e carga fiscal. No segundo capítulo serão enunciadas

pela Segurança Social. Estando previstas estas obrigações, é natural que existam contraordenações e sanções, as quais serão enunciadas no capítulo três. Do capítulo quatro faz parte o relatório de estágio propriamente dito, onde serão descritas as atividades desenvolvidas em contexto de trabalho, fazendo a análise de um caso concreto de uma empresa portuguesa. O quinto capítulo será a conclusão, finalizando com a apresentação das referências bibliográficas e dos anexos.

CAPÍTULO I

1.1 Impostos

De acordo com Pereira (2007, p. 13) o imposto é “uma prestação pecuniária, coativa, unilateral, a título definitivo, sem carácter de sanção, devida ao Estado ou a outros entes públicos com vista à realização de fins públicos”. Mais concretamente, o imposto é uma prestação em dinheiro ou em equivalente a dinheiro, prevista na lei, em que não há nenhuma contrapartida pela entrega deste ou, lugar a restituição. A entrega do imposto não acontece com origem num ato ilícito, sendo devido a um ente público com o objetivo de arrecadar receitas que serão aplicadas para a realização de tarefas a cargo do organismo público a quem foi pago o imposto (Pereira, 2007).

A definição de imposto vai de encontro ao que está previsto no nº 1, art. 5° da Lei Geral Tributária (LGT) em que “a tributação visa a satisfação das necessidades financeiras do Estado e de outras entidades públicas e promove a justiça social, a igualdade de oportunidades e as necessárias correções das desigualdades na distribuição da riqueza e do rendimento”.

O pagamento de impostos diretos assenta na capacidade contributiva de cada sujeito passivo de forma a que estes disponham de rendimentos e bens necessários a uma existência digna. Já a tributação indireta favorece os bens de primeira necessidade, que são tributados a uma taxa inferior dos outros bens.

Posto isto, os impostos em Portugal podem ter a seguinte classificação:

- Impostos diretos:

- Impostos sobre o rendimento

- Imposto sobre o Rendimento das pessoas Singulares (IRS) – incide sobre os rendimentos do trabalho dependente, empresariais e profissionais, capitais, patrimoniais, prediais e pensões;

- Imposto sobre Rendimento das pessoas Coletivas (IRC) – incide sobre o rendimento das pessoas coletivas mesmo que estes provenham de atos ilícitos.

- Impostos indiretos:

- Impostos sobre o consumo:

- Imposto sobre o Valor Acrescentado (IVA) – incide sobre a transmissão de bens e prestações de serviços efetuados, assim como transmissões intracomunitárias realizadas em território nacional e importação de bens;

- Imposto de Selo (IS) – incide sobre todos os atos, contratos, títulos, papéis e outras situações jurídicas previstas na Tabela Geral de Imposto de Selo, inclusive sobre as transmissões gratuitas de bens.

- Impostos sobre o património:

- Imposto Municipal sobre Imóveis (IMI) – incide sobre o valor patrimonial dos prédios rústicos e urbanos situados em território nacional;

- Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT) – incide sobre as transmissões a título oneroso do direito de propriedade sobre imóveis situados em território nacional;

- Imposto de Selo (IS).

- Impostos especiais sobre o consumo – impostos aplicados aos seguintes produtos de acordo com normas comunitárias:

- Imposto sobre o Álcool e Bebidas Alcoólicas (IABA) - Imposto sobre os Produtos Petrolíferos e Energéticos (ISP) - Imposto sobre o Tabaco (IT).

- Impostos sobre veículos:

- Imposto Único de Circulação (IUC) – incide sobre veículos matriculados em Portugal das categorias previstas no nº1 do art. 2° do CIUC, com periodicidade anual;

- Imposto sobre Veículos (ISV) – imposto pago na aquisição de um veículo.

Apesar de ser uma “distinção muito generalizada” é “uma classificação de interesse inegável em vários domínios”, de acordo com Pereira (2007, p. 47). Esta

classificação é visível, por exemplo, no plano de contas o Sistema de Normalização Contabilística em que nas contas de gastos (681) há uma subdivisão em impostos diretos (6811) e impostos indiretos (6812). É também esta, a divisão que o Instituto Nacional de Estatística (INE) faz, na análise da carga fiscal do país.

1.2 Carga fiscal em Portugal

Em 2009, a receita dos impostos, incluindo contribuições sociais, correspondia a 33,9% do Produto Interno Bruto (PIB). De acordo com o documento do Eurostat “Tax Revenue in the European Union” (Comissão Europeia, 2011), entre 1999 e 2009 houve um aumento do peso dos impostos no PIB português até 2007, seguido de uma diminuição nos dois anos seguintes. Tal facto coincide com a crise económica que se abateu sobre a Europa, tendo provocado um aumento na taxa de desemprego, o que levou a que houvesse mais pessoas a depender do sistema de Segurança Social e menos pessoas a contribuir para este. Com o desemprego e com as medidas de austeridade implementadas em Portugal houve uma diminuição do poder de compra. Isso é também visível no documento do INE que analisa a carga fiscal em Portugal entre 1995 e 2012. No documento intitulado “Estatísticas das Receitas Fiscais: 1995-2012” (INE, 2013), é visível que a carga fiscal do país diminuiu de 2011 para 2012, sendo nesse ano 32,3% do PIB.

1.2.1 Impostos diretos

No que diz respeito aos impostos diretos, o IRS foi o que mais peso teve no ano de 2012, representando cerca de 63% desse tipo de imposto (Figura 1). Apesar de ter havido um aumento das taxas de tributação em certas categorias de rendimentos de IRS e, simultaneamente, uma redução das deduções possíveis, este imposto sofreu uma diminuição de receita na ordem dos 6,7% relativamente ao ano anterior. Também no IRC houve uma redução das receitas arrecadadas pelo Estado, apesar das medidas existentes para aumentar a coleta, como a taxa única de 25%.

Figura 1. Impostos diretos

Fonte: INE (2013)

1.2.2 Impostos indiretos

Nos impostos indiretos, o IVA é o que apresenta maior peso global (Figura 2). Em 2012 representou 61% das receitas arrecadadas, mas mesmo assim houve uma diminuição de 1,7% comparativamente com 2011. Tal deveu-se, como foi referido acima, a uma diminuição da procura de bens e serviços, apesar de ter havido bens que eram taxados à taxa intermédia e passaram para a taxa normal de IVA. A redução do poder de compra teve mais peso que as medidas para aumentar a receita.

Figura 2. Impostos indiretos.

Fonte: INE (2013)

1.2.3 Contribuições Sociais

Não sendo consideradas como carga fiscal, as contribuições sociais têm um grande peso na arrecadação de receita para o Estado.

Como é visível na Figura 3, as contribuições dos empregadores foram as que mais peso tiveram no total das contribuições sociais (57,4%). Quando comparado com o ano anterior houve uma diminuição das contribuições das entidades empregadoras, dos empregados e dos trabalhadores independentes. Tal aconteceu devido a uma enorme diminuição da taxa de empregabilidade. Segundo dados disponíveis na página do INE, a taxa de desemprego no 4º trimestre de 2011 era de 14,1% quando no mesmo período de 2012 a taxa tinha aumentado para 17,1%.

Figura 3. Contribuições sociais

Fonte: INE (2013)

1.3 Economia Não Registada

Tal como foi referido na introdução deste relatório, a Economia Não Registada é definida por Afonso & Gonçalves (2012, p.1) como “a economia que não é contabilizada no cálculo do produto interno bruto”. Para os autores “a presença destas duas rubricas da ENR numa sociedade reflete, nomeadamente, a fraude, o branqueamento de capitais, o aumento dos conflitos de interesse, o uso de informação privilegiada, a desregulação e o enfraquecimento do Estado, e não pode deixar de representar um forte retrocesso civilizacional que coloca em causa a organização social democrática existente” (p.1). Assim sendo, uma maior ENR implica que a economia oficial sofra uma diminuição. Os autores concluíram, então, que para o ano de 2011 a percentagem de ENR no PIB nacional era de 25,4% e o aumento que se deu de 2010 para 2011 foi resultado, principalmente, do aumento da taxa de desemprego, do aumento da carga fiscal e de aumentos no consumo do Estado. Da análise aos setores primário, secundário e terciário, concluíram que foi neste último que se deu o maior

aumento da ENR em Portugal entre 1998 e 2010, tendo havido neste período uma diminuição da ENR no setor secundário.

Para Bravo (2013), a ENR tem como principais fundamentos o nível excessivo dos impostos diretos e indiretos e de contribuições e taxas devidas à Segurança Social e a outros organismos empresariais públicos, tal como afirmam Afonso & Gonçalves (2012). Para Bravo (2013, p.43) “uma maior coordenação das respetivas atividades e do trabalho combinado das diversas entidades públicas com funções inspetivas e de regulação em diversas áreas – Inspeção Tributária e de Finanças, de Seguros, de Supervisão bancária (Banco de Portugal), Inspeção da Segurança Social – poderá contribuir também, de forma relevante, para a prevenção das fenomenologias da criminalidade económico-financeira”. Assim, e apesar de estarem previstas sanções para os incumpridores “a extrema dificuldade, se não mesmo impossibilidade, de investigar determinadas realidades criminosas (…) deve suscitar o interesse e a necessidade de reforçar os meios de investigação”(p.49). O autor conclui, também, que devido à abrangência dos danos causados pela criminalidade económico-financeira, o poder político devia-se preocupar em “procurar novas soluções, de âmbito preventivo e repressivo de tais domínios”(p.49).

1.4 Política fiscal e orçamental na União Europeia

No ano 2000, ainda antes da entrada do Euro em circulação, a União Europeia (UE) publicou um documento com o título “A política fiscal na União Europeia” (UE, 2000). Neste documento a União Europeia refere que “a fiscalidade é a base da soberania das nações”, uma vez que sem uma política fiscal adequada um país não consegue pôr em prática as suas políticas. Assim, e sendo a União Europeia um mercado único, as políticas fiscais dos diferentes países devem ser convergentes e não divergentes. Cada país é responsável pela sua política fiscal e parte desta receita contribui para o orçamento da União Europeia. Apesar do documento ser de 2000, a afirmação anterior continua a ser verdadeira. Atualmente, de acordo com os dados disponibilizados no website da Comissão Europeia (http://europa.eu/about-eu/basic-information/money/revenue-income/index_pt.htm), cada país contribui com “0,73 % do rendimento nacional bruto, o que, no total, representa dois terços do orçamento da UE.

O princípio fundamental subjacente ao cálculo da contribuição de cada país da UE é a solidariedade e a capacidade contributiva.”

1.4.1 Impostos

No que diz respeito aos impostos, não tem de existir uma grande harmonização entre os Estados-Membro porque cada país é soberano quanto às suas políticas fiscais, não podendo os impostos serem contrários aos princípios fundamentais da União Europeia que preconizam a livre circulação de pessoas, bens, serviços e capitais, tal como está previsto no artigo I-4.° do projeto constitucional. Existem, entre os Estados-Membro, convenções para evitar a dupla tributação no que se refere aos impostos sobre o rendimento.

Um caso especial é o do IVA que incide diretamente sobre todas as fases de transação do bem ou serviço. O seu valor é acrescentado ao valor final do produto ou serviço e tem de ser pago por quem compra, mas no caso das empresas este valor pode ser deduzido, cobrando-o posteriormente aos seus clientes.

A União Europeia criou uma diretiva para um sistema comum do imposto sobre o valor acrescentado. De acordo com o nº2, do art. 1º da Diretiva 2006/112/CE do Conselho de 28 de Novembro de 2006, “o princípio do sistema comum do IVA consiste em aplicar aos bens e serviços um imposto geral sobre o consumo exatamente proporcional ao preço dos bens e serviços, seja qual for o número de operações ocorridas no processo de produção e de distribuição anterior ao estádio de tributação. Em cada operação, o IVA, calculado sobre o preço do bem ou serviço à taxa aplicável ao referido bem ou serviço, é exigível, com prévia dedução do montante do imposto que tenha incidido directamente sobre o custo dos diversos elementos constitutivos do preço. O sistema comum do IVA é aplicável até ao estádio do comércio a retalho, inclusive.”

O valor aplicável de IVA varia de país para país e podem existir várias taxas consoante o produto ou serviço comercializado. Relativamente às taxas de isenção, apesar destas não estarem completamente harmonizadas, esta diretiva prevê uma “neutralidade concorrencial” de forma a que bens e serviços semelhantes estejam sujeitos à mesma carga fiscal.

As contribuições para a Segurança Social não são consideradas um imposto e cada país tem a sua legislação própria, mas existe uma harmonização entre os países para que, com a mobilidade dos cidadãos da comunidade europeia, estes não percam os seus direitos de pensão ou de proteção de saúde. Quando um trabalhador é destacado, por um período inferior a dois anos, para trabalhar num outro país da União Europeia, continua abrangido pela Segurança Social do seu país de origem.

1.4.2 Luta contra a fraude fiscal

De forma a proteger os interesses financeiros da União Europeia, a luta contra a fraude fiscal é uma prioridade. O Organismo Europeu de Luta Antifraude (OLAF), que faz parte da Comissão Europeia, tem as seguintes competências (http://europa.eu/legislation_summaries/fight_against_fraud/antifraud_offices/l34008_pt.htm):

- Efetuar inquéritos administrativos externos no âmbito da luta contra a fraude, contra a corrupção e contra quaisquer outras atividades ilegais lesivas dos interesses financeiros das Comunidades, bem como para efeitos da luta antifraude respeitante a qualquer outro fato ou atividade de operadores em violação de disposições comunitárias.

- Efetuar inquéritos administrativos internos destinados a:

o lutar contra a fraude, a corrupção e qualquer outra atividade ilegal lesiva dos interesses financeiros da Comunidade;

o investigar os factos graves, ligados ao exercício de atividades profissionais, que possam constituir incumprimento das obrigações dos funcionários e agentes das Comunidades, suscetível de processos disciplinares e, se for caso disso, penais, ou incumprimento de obrigações análogas dos membros das instituições, órgãos ou organismos e membros do pessoal não submetidos ao Estatuto dos Funcionários e Agentes das Comunidades Europeias.

- Efetuar missões de inquérito noutros domínios a pedido das instituições e órgãos comunitários.

- Contribuir para o reforço da cooperação com os Estados-Membro no domínio da luta contra a fraude.

- Ser responsável pelas atividades de conceção em matéria de luta contra a fraude (preparação das disposições legislativas e regulamentares nos domínios de atividade do OLAF).

- Executar as restantes atividades de carácter operacional em matéria de luta contra a fraude (desenvolvimento de infraestruturas, recolha e exploração de informações, assistência técnica).

- Agir enquanto interlocutor direto das autoridades responsáveis pela aplicação da lei e judiciárias nacionais.

- Representar a Comissão no domínio da luta contra a fraude.

Uma das formas de combater a fraude fiscal na União Europeia é a troca de informações entre os países. Uma das vias a ser explorada pela OLAF é a criação de mais obrigações declarativas para as empresas menos cumpridoras de forma a conseguir arrecadar todo o imposto por elas devido.

Em suma, neste capítulo foram descritos quais os impostos existentes em Portugal e União Europeia e qual o seu peso na receita arrecadada. Sabendo que, como foi referido, a Economia Não Registada representou, em 2011, 25,4% do PIB português, serão enunciadas no capítulo seguinte as obrigações declarativas previstas em Portugal.

CAPÍTULO II

Em Portugal são várias as obrigações declarativas a cumprir pelos sujeitos passivos perante diversas entidades oficiais. Estão obrigadas a cumpri-las não só as sociedades, como também trabalhadores que a título independente exerçam alguma atividade profissional.

2.1 Autoridade Tributária e Aduaneira

2.1.1 Declaração de início de atividade

As pessoas singulares ou coletivas que exerçam uma atividade sujeita a IVA devem apresentar a respetiva declaração de início de atividade antes de iniciar essa mesma atividade. As pessoas que estejam sujeitas a registo comercial e exerçam uma atividade sujeita a IVA devem apresentar a declaração de início de atividade no prazo de 15 dias a partir da data da apresentação do registo na conservatória do registo comercial. Caso seja um ato isolado e se não exceder os limites de €25.000 (quer como cliente quer como fornecedor – art. 29° nº1 al. e) e f)) não há lugar à entrega da declaração de início de atividade (art. 31° CIVA).

Também, antes de se iniciar alguma atividade suscetível de gerar rendimentos de categoria B, o sujeito passivo tem de apresentar a respetiva declaração de início de atividade num serviço de finanças (nº1, art. 112° CIRS), tal como os sujeitos passivos de IRC, ou os seus representantes estão obrigados, entre outros, a apresentar a declaração de inscrição (…) – art. 117° CIRC. A declaração de inscrição no registo deve ser apresentada no prazo de 90 dias a partir da data de inscrição no Registo Nacional de Pessoas Coletivas, sempre que esta seja exigida ou caso o Sujeito Passivo esteja sujeito a registo comercial, a apresentação deve ser efetuada no prazo de 15 dias a partir da data de apresentação a registo na conservatória do Registo Comercial (art. 118°, nº1).

2.1.2 Declaração de alterações

Sempre que se verifiquem alterações de quaisquer dos elementos presentes na declaração de início de atividade, o sujeito passivo deve entregar, no prazo de 15 dias a

contar da data da alteração, a respetiva declaração de alterações, em impresso de modelo oficial – art. 112°, nº2 CIRS. Este prazo encontra-se previsto para o CIVA (art. 32°) e CIRC (nº5 art. 118° do CIRC), a não ser que esteja outro prazo previsto.

2.1.3 Declaração de cessação de atividade

O Sujeito Passivo deve entregar, no prazo de 30 dias a contar da data de cessação, a respetiva declaração de cessação num serviço de finanças, em impresso de modelo oficial. (art., 112°, nº 30 do CIRS)

Considera-se verificada a cessação da atividade exercida pelo Sujeito Passivo no momento em que ocorram qualquer dos seguintes fatos:

- Deixem-se de praticar atos relacionados com atividades determinantes da tributação durante um período de dois anos consecutivos, caso em que se presumem transmitidos, nos termos da al. f), nº 30 do art. 3°, os bens a essa data existentes no ativo da empresa;

- Se esgote o ativo da empresa, pela venda de bens que o constituam ou pela sua afetação a uso próprio do titular, do pessoal ou, em geral, a fins alheios à mesma, bem como pela sua transmissão gratuita;

- Seja partilhada a herança indivisa de que façam parte o estabelecimento ou os bens afetos ao exercício da atividade;

- Se dê a transferência, a qualquer outro título, da propriedade do estabelecimento.

Também a administração fiscal pode declarar oficiosamente a cessação da atividade quando for manifesto que esta não está a ser exercida nem há intenção de a continuar a exercer, ou sempre que o sujeito passivo tenha declarado o exercício de uma atividade sem que possua adequada estrutura empresarial suscetível de a exercer (art. 34° CIVA).

Assim sendo, no caso de cessação de atividade, o sujeito passivo deve, no prazo de 30 dias a contar da cessação, entregar a respetiva declaração (art. 33° CIVA).

Os sujeitos passivos de IRC que devem apresentar a declaração de cessação no prazo de 30 dias a contar da data de cessação da atividade, ou no caso de sujeitos passivos não residentes e que obtenham rendimentos não imputáveis a estabelecimento estável em território português a declaração deve ser entregue na data em que tiver ocorrido a cessação da obtenção de rendimentos (art. 118°, nº 6).

2.1.4 IRC – Declaração periódica de rendimentos

A declaração periódica de rendimentos deve ser enviada anualmente, por transmissão eletrónica de dados, até ao último dia do 5º mês seguinte à data de termo desse período independentemente deste ser útil ou não (art. 120° do CIRC).

Em caso de cessação de atividade, a declaração de rendimentos relativa ao período de tributação em que a mesma se verificou deve ser enviada até ao 30º dia seguinte da data de cessação, dependentemente desse dia ser útil ou não, aplicando-se esse prazo ao envio da declaração relativa ao período de tributação imediatamente anterior, quando ainda não tenham decorrido os prazos mencionados nos nº 1 e nº 2 do art. 120°.

2.1.5 IVA – Declarações periódicas

- Prazos de entrega

A declaração periódica deve ser enviada por transmissão eletrónica de dados, nos seguintes prazos:

- Até ao dia 10 do 2º mês seguinte àquele a que respeitam as operações, no caso do sujeito passivo ter um volume de negócios igual ou superior a €650.000 no ano civil anterior;

- Até ao dia 15 do 2º mês seguinte ao trimestre do ano civil a que respeitam as operações, no caso de sujeitos passivos com um volume de negócios inferior a €650.000 no ano civil anterior;

Caso os sujeitos passivos que estejam incluídos no regime trimestral de IVA possam optar pelo regime mensal de IVA estes têm, nos casos de início de atividade, escolher na declaração, a qual produz efeitos a partir da data da sua apresentação. Nos casos de sujeitos passivos já registados e abrangidos pelo regime normal trimestral, que queiram optar pelo regime mensal de IVA, estes têm de apresentar uma declaração de alterações durante o mês de Janeiro que produz efeitos a partir de 1 de Janeiro do ano da sua apresentação. Optando por este regime, os sujeitos passivos têm de o manter por um período mínimo de três anos.

Caso os sujeitos passivos voltem ao regime normal trimestral, devem apresentar a declaração de alterações durante o mês de Janeiro de um dos anos seguintes àquele em que se tiver completado o prazo do regime de opção, produzindo efeitos a partir de 1 de Janeiro do ano da sua apresentação.

A mudança de periodicidade pode-se verificar por iniciativa da Autoridade Tributária que notifica o sujeito passivo da data a partir da qual a referida mudança de periodicidade produz efeitos.

2.1.6 Declaração anual de informação contabilística e fiscal

A declaração anual de informação contabilística e fiscal ou informação empresarial simplificada (IES) consiste na forma de entrega, por via eletrónica, de obrigações declarativas de natureza contabilística, fiscal e declarativa. Antes da entrada em funcionamento da IES, as empresas estavam obrigadas a prestar a mesma informação sobre as suas contas anuais a diversas entidades públicas, através de meios diferentes:

- Tinham de fazer o depósito das contas anuais e o correspondente registo, em papel, juntas das conservatórias do registo comercial;

- Tinham de entregar a declaração anual de informação contabilística e fiscal ao Ministério das Finanças (atual AT);

- Tinham de entregar a informação anual de natureza contabilística sobre as suas contas ao INE para efeitos estatísticos;

- Tinham de entregar informação anual de natureza estatística sobre as suas contas ao Banco de Portugal.

O cumprimento de cada uma destas obrigações implicava para as empresas a necessidade de transmitir informações substancialmente idênticas sobre as suas contas anuais a quatro entidades públicas diferentes, através de quatro meios diferentes.

Assim, com a IES, toda a informação que as empresas têm de prestar relativamente às suas contas anuais é transmitida num único momento e perante uma única entidade, através de preenchimento de formulários únicos submetidos por via eletrónica.

Para entregar a IES é necessário seguir os seguintes passos: - Aceder a www.ies.gov.pt ou ao portal das finanças;

- Entregar a IES e preencher a declaração diretamente ou abrir e enviar um ficheiro previamente gravado;

- Submeter eletronicamente a IES e guardar a referência multibanco; - Pagar o registo da prestação de contas nos cinco dias úteis seguintes. De acordo com o CIRS, os sujeitos passivos de IRS devem entregar anualmente uma declaração de informação contabilística e fiscal, de modelo oficial, relativa ao ano anterior, quando possuam ou sejam obrigados e possuir contabilidade organizada ou quando estejam obrigados à apresentação de qualquer dos anexos que dela fazem parte integrante.

A declaração referida anteriormente deve ser enviada, por transmissão eletrónica de dados, até 15 de Julho, independentemente de esse dia ser útil ou não (art. 113° CIRS).

De acordo com o CIRC, a declaração anual de informação contabilística e fiscal deve ser enviada nos termos e com os anexos que, para o efeito, sejam mencionados no respetivo modelo.

Relativamente aos sujeitos passivos que optem por um período de tributação diferente do ano civil, a declaração deve ser enviada até ao 15º do 7º mês posterior à data de termo desse período, reportando-se a informação ao período de tributação.

No caso de cessação de atividade, a declaração relativa ao período de tributação em que a mesma se verificou deve ser enviada no prazo de 30 dias a contar da data de cessação (nº3 art. 120°), aplicando-se igualmente esse prazo para o envio da declaração relativa ao período de tributação imediatamente anterior, quando ainda não tenham decorrido os prazos de entrega.

Os elementos constantes na declaração devem ser coincidentes com os obtidos na contabilidade.

2.1.7 Obrigações contabilísticas das empresas

As sociedades comerciais ou civis sob a forma comercial, as cooperativas, as empresas públicas e as demais entidades que exerçam, a título principal, uma atividade comercial, industrial ou agrícola, com sede ou direção efetiva em território português, bem como as entidades que, embora não tendo sede ou direção efetiva neste território, aí possuam estabelecimento estável, são obrigadas a dispor de contabilidade organizada nos termos da lei que, além dos requisitos do nº3 do art. 17° do CIRC, permita o controlo do lucro tributável.

Na execução da contabilidade deve observar-se em especial o seguinte:

- Todos os lançamentos devem estar apoiados em documentos justificativos, datados e suscetíveis de serem apresentados sempre que necessário;

- As operações devem estar registadas cronologicamente, sem emendas nem rasuras, devendo quaisquer erros ser objectos de regularização contabilística logo que descobertos;

Não são permitidos atrasos na execução da contabilidade superiores a 90 dias, contados do último dia do mês a que as operações respeitam.

Os livros, registos contabilísticos e respetivos documentos de suporte devem ser conservados em boa ordem durante 10 anos. Quando a contabilidade for estabelecida por meios informáticos, a obrigação de conservação referida anteriormente é extensiva à documentação relativa à análise, programação e execução dos tratamentos informáticos. (nº 6, 7, 8, 9)

Para os titulares de rendimentos de categoria B que, não sendo obrigados a dispor de contabilidade organizada, devem possuir, no entanto, um sistema de contabilidade que satisfaça os requisitos adequados ao correto apuramento e fiscalização do imposto podem não utilizar os livros referidos no presente artigo (nº 5 art. 116° CIRS).

Só titulares de rendimentos de categoria B que não estejam abrangidos pelo regime simplificado de tributação são obrigados a dispor de contabilidade organizada, nos termos da lei comercial e fiscal, que permita o controlo do rendimento apurado.

Aos sujeitos passivos referidos anteriormente é aplicável o disposto no art. 123° do CIRC.

2.1.8 Comunicação de rendimentos e retenções

As entidades devedoras de rendimentos que estejam obrigadas a efetuar a retenção, total ou parcial, do imposto, bem como as entidades devedoras dos rendimentos previstos nos nº 4, 5, 7, 9 e 10 da al. b) do nº 3 do art. 2° e dos rendimentos não sujeitos, total ou parcialmente, previstos no art. 2° e nos nº 2, 4 e 5 do art. 12°, e ainda as entidades através das quais sejam processados os rendimentos sujeitos ao regime especial de tributação previsto no nº 3 do art. 72°, são obrigadas a:

- Possuir registo atualizado das pessoas credoras desses rendimentos, ainda que não tenha havido lugar a retenção do imposto, do qual constem, nomeadamente, o nome, e número de identificação fiscal (NIF) e respetivo código, bem como a data e valor de cada pagamento ou dos rendimentos em espécie que lhe tenham sido atribuídos;

- Entregar ao sujeito passivo, até 20 de Janeiro de cada ano, documento comprovativo das importâncias devidas no ano anterior, incluindo, quando for caso disso, as correspondentes aos rendimentos em espécie que lhe sejam atribuídos, do imposto retido na fonte;

- Entregar à Autoridade Tributária e Aduaneira uma declaração de modelo oficial, referente aos rendimentos pagos ou colocados à disposição e

regimes de proteção social e subsistemas legais de saúde bem como as quotizações sindicais;

1. Até ao dia 10 do mês seguinte ao do pagamento ou colocação à disposição, caso se trate de rendimentos de trabalho dependente, ainda que isentos ou não sujeitos a tributação, sem prejuízo de poder ser estabelecido por Portaria do Ministério das Finanças a sua entrega anual nos casos em que se justifique. – Declaração

Mensal de Remunerações;

2. Até ao final do mês de Fevereiro de cada ano, relativamente aos restantes rendimentos do ano anterior. – Declaração Modelo 10.

2.1.9 Outras obrigações declarativas

Existem, ainda, mais obrigações fiscais acessórias, que podendo não ser obrigatórias para Pequenas e Médias Empresas, são obrigatórias para as seguintes entidades:

- Modelo 4 – Aquisição e/ou alienação de valores mobiliário – entrega

obrigatória, nos 30 dias subsequentes à realização das operações sobre os valores mobiliários, pelos alienantes e adquirentes dos valores mobiliários quando a transmissão tenha sido realizada sem a intervenção de notários, conservadores, secretários judiciais, secretários técnicos de justiça, entidades profissionais com competência para autenticar documentos particulares (…), instituições de crédito e sociedades financeiras, tal como está previsto no art. 123° e 124° do CIRS;

- Modelo 11 – Atos e contratos sujeitos a impostos sobre o rendimento e o património;

- Modelo 13 – Valores mobiliários, Warrants autónomos e instrumentos financeiros derivados – entrega obrigatória, até ao final

do mês de Março de cada ano, pelas instituições de crédito e sociedades financeiras que com a sua intervenção, tenham efetuado operações

relativas a instrumentos financeiros derivados, tal como o previsto no art. 124° do CIRS;

- Modelo 14 – Seguros de vida, de acidentes pessoais e de saúde –

entrega obrigatória pelas empresas de seguros, para efeitos de comunicação, relativamente ao ano anterior dos seguros de vida, de acidentes pessoais e de seguros que cubram exclusivamente riscos de saúde, dos resgates de apólices de seguros de grupo e dos resgates e adiantamentos de apólices de seguros individuais, até ao final do mês de Fevereiro de cada ano (art. 121° do CIRS);

- Modelo 15 – Contas poupança-habitação – entrega obrigatória pelas

instituições depositárias que procedam à constituição de contas poupança – habitação, nos termos do Decreto-Lei nº 27/2001, de 3 de Fevereiro, sempre que ocorra a constituição, entregas subsequentes ou a mobilização de saldo;

- Modelo 16 – Planos de poupança em ações – entrega obrigatória pelas

entidades gestoras de Fundos de Poupança em Ações, sempre que sejam efetuadas a constituição e/ou reembolso de Planos Individuais de Poupança em Ações, até ao final do mês de Fevereiro de cada ano, tal como está previsto no nº4, art. 4° do Decreto-Lei nº 204/95, de 5 de Agosto;

- Modelo 17 – Dívida pública – não residentes – entrega obrigatória, até

ao final do mês de Maio de cada ano, pelas instituições depositárias, sempre que sejam praticados por seu intermédio operações de que tenham resultado reembolso de imposto (Decreto-Lei nº 88/94, de 2 de Abril, revogado pelo Decreto-Lei nº 193/2005, de 7 de Novembro);

- Modelo 18 – Vales de Refeição – entrega obrigatória pelas entidades

emitentes de vales de refeição, até ao final do mês de Maio de cada ano, respeitante o art. 126° do CIRS;

- Modelo 19 – Planos de opção, de subscrição, de atribuição ou outros de efeito equivalente – entrega obrigatória pelas entidades patronais1, que criem ou apliquem, no ano a que se reporta a declaração, planos de opções, de subscrição, de atribuição ou outros de efeito equivalente, em benefício dos trabalhadores ou membros dos órgãos sociais, até 30 de Junho do ano seguinte, tal como previsto no nº 8 do art. 119° do CIRS;

- Modelo 24 – Declaração de certificação de programa de faturação –

deve ser entregue pelas empresas produtoras de Software que pretendam certificar um programa de faturação que comercializem;

- Modelo 25 – Donativos recebidos – deve ser entregue até ao final do

mês de Fevereiro de cada ano, referente aos donativos recebidos no ano anterior, pelas entidades beneficiárias dos donativos, tal como previsto na alínea c), do nº 1 do art. 66° do Estatuto dos Benefícios Fiscais (EBF).

- Modelo 26 – Contribuição sobre o setor bancário – deve ser

apresentado pelas instituições de crédito com sede principal e efetiva da administração situada em território português, filiais, em Portugal, de instituições de crédito que não tenham a sua sede principal e efetiva da administração em território português e as sucursais, em Portugal, de instituições de crédito com sede principal e efetiva da administração em estados terceiros e enviada anualmente até ao último dia do mês de Junho do ano seguinte a que se reporta;

- Modelo 30 – Rendimentos pagos ou colocados à disposição de sujeitos passivos não residentes – é de entrega obrigatória sempre que

sejam pagos ou colocados à disposição rendimentos a entidades não residentes, devendo ser apresentada até ao final do segundo mês seguinte ao do pagamento ou colocação à disposição dos rendimentos;

- Modelo 31 – Rendimentos isentos, dispensados de retenção ou sujeitos à taxa reduzida – entrega obrigatória sempre que sejam pagos

1 “Considera-se entidade patronal toda aquela que pague ou coloque à disposição remunerações que constituam rendimentos de trabalho dependente (…) sendo ela equiparada a qualquer outra entidade que com ela esteja em relação de domínio ou de grupo, independentemente da respetiva localização geográfica” – nº 10 do art. 2° do CIRS.

ou colocados à disposição rendimentos sujeitos a retenção na fonte pelas taxas liberatórias previstas no art. 71° do CIRS, cujos titulares beneficiem de isenção, dispensa de retenção ou redução na taxa e sejam residentes em território português, devendo ser apresentada até ao final do mês de Julho como previsto na alínea a) do nº 2 do art. 119° do CIRS;

- Modelo 32 – Planos de poupança-reforma, fundos de pensões e equiparáveis – entrega obrigatória pelas empresas gestoras de Fundos de

Poupança-Reforma, Fundos de Pensões e outros regimes complementares de Segurança Social que garantam exclusivamente o benefício de reforma, complemento de reforma, invalidez ou sobrevivência, sempre que haja subscrição ou reembolso até ao final do mês de Fevereiro de cada ano, relativamente ao ano anterior e a cada sujeito passivo (art. 122° CIRS);

- Modelo 33 – Registo ou depósito de valores mobiliários – entrega

obrigatória pelas entidades registadoras ou depositárias de valores mobiliárias até ao final do mês de Julho de cada ano (alínea a) do nº 1 do art. 125° do CIRS);

- Modelo 34 – Valores mobiliários emitidos e em circulação – entrega

obrigatória pelas entidades emitentes de valores mobiliários sujeitos a registo ou depósito em Portugal, devendo ser apresentado até ao fim do mês de Julho, respeitando, assim, o art. 120° do CIRS;

- Modelo 37 – Juros e amortizações de habitação permanente, prémios de seguros de saúde, vida e acidentes pessoais, PPR, Fundos de Pensões e regimes complementares – deve ser entregue pelas

instituições de crédito, cooperativas de habitações, empresas de seguros, empresas gestoras de fundos e outros regimes complementares, como fundos de pensões, regime público de capitalização ou fundos de poupança-reforma (art. 16°, 17° e 21° do EBF), incluindo associações mutualista sem fins lucrativos que tenham por objeto a prestação de cuidados de saúde e as demais entidades que possam comparticipar as despesas de saúde. Esta declaração deve ser enviada até ao final do mês

de Fevereiro de cada ano, devendo dela constar as operações realizadas no ano anterior para cada sujeito passivo;

- Modelo 38 – Declaração de transferências transfronteiras – destina-se

a declarar as transferências transfronteiras que tenham como destinatário entidades localizadas em país, território ou região com regime de tributação mais favorável. Excetuam-se as que são realizadas por pessoas coletivas de direito público. Deve ser apresentada pelas instituições de crédito e sociedades financeiras até ao final do mês de Julho de cada ano – nº2 do art. 63°-A da LGT;

- Modelo 39 – rendimentos e retenções a taxas liberatórias –

obrigatória para as entidades devedoras e pelas entidades que paguem ou coloquem à disposição dos respetivos titulares, pessoas singulares residentes em território nacional e que não beneficiem de isenção, dispensa de retenção e redução de taxa, rendimentos auferidos em território português por residentes e não residentes como o previsto no art. 71° do CIRS ou quaisquer rendimentos de capitais sujeitos a retenção na fonte a título definitivo de montante superior a €25. Deve ser apresentada até ao final do mês de Janeiro do ano seguinte à obtenção dos rendimentos;

- Modelo 40 – Valor dos fluxos de pagamento com cartões de débito e crédito – deve ser apresentada pelas instituições de crédito e sociedades

financeiras relativamente aos clientes que sejam sujeitos passivos que aufiram rendimentos de categoria B de IRS e IRC, que tenham contas bancárias associadas a Terminais de Pagamento Automático (TPA), destinatários de qualquer fluxo de pagamento efetuado através de cartões de débito e crédito;

- Modelo 42 – subsídios ou subvenções não reembolsáveis – deve ser

entregue pelas entidades que paguem subsídios ou subvenções não reembolsáveis a sujeitos passivos de IRS no âmbito das atividades abrangidas pelo art. 3° do CIRS (rendimentos de categoria B) ou sujeitos passivos de IRC até ao fim do mês de Fevereiro de cada ano, referente aos rendimentos atribuídos no ano anterior;

- Modelo 43 – Prestações sociais – destina-se à indicação dos valores de

todas as prestações sociais pagas, incluindo pensões não declaradas, com exceção das que são comunicadas através do Modelo 10, bolsas de estudo e de formação, subsídios de renda de casa e outros apoios públicos à habitação. Esta declaração deve ser entregue até ao final do mês de Fevereiro de cada ano.

Todas as declarações acima descritas têm de ser enviadas por transmissão eletrónica para a Autoridade Tributária e Aduaneira nos respetivos prazos de entrega.

2.2 Segurança Social

A inscrição na Segurança Social é um ato obrigatório quer para as empresas que o devem fazer no momento da sua constituição, quer para os trabalhadores independentes (os que se enquadram no art. 3° do CIRS) aquando do seu início de atividade ou reinício de atividade.

2.2.1 Empresas

Para as empresas, a inscrição na Segurança Social é um ato obrigatório, mas feito oficiosamente, no momento de início ou reinício de atividade na administração fiscal. Também há lugar à inscrição oficiosa das empresas quando estas estão irregularmente constituídas e têm trabalhadores ao seu serviço.

Perante a Segurança Social, as empresas estão obrigadas a comunicar quaisquer

alterações de elementos relativos aos estabelecimentos, ao seu início, reinício ou

cessação de atividade. Para ser possível o enquadramento ou exclusão de um trabalhador como membro dos órgãos estatutários da empresa, esta deve fornecer as informações solicitadas pela Segurança Social no prazo de 10 dias, sob pena de estes fazerem um enquadramento oficioso do trabalhador e fixarem o valor da contribuição a pagar o valor do indexante de apoios sociais (IAS).

2.2.2 Trabalhadores Independentes

Consideram-se trabalhadores independentes “pessoas singulares que exerçam atividade profissional sem sujeição a contrato de trabalho ou a contrato legalmente equiparado, ou se obrigue a prestar a outrem o resultado da sua atividade, e não se encontre por essa atividade abrangido pelo regime geral de Segurança Social dos trabalhadores por conta de outrem” tal como se encontra definido pela Segurança Social na sua página online. Assim, são considerados trabalhadores os profissionais liberais, empresários em nome individual, produtores agrícolas, sócios de sociedades agricultura comum, sócio ou membro de sociedades liberais, trabalhadores intelectuais e membros de cooperativas de produção e serviços que optem por este regime nos seus estatutos, assim como os conjugues destes.

Quando iniciam atividade pela primeira vez, a administração fiscal comunica à Segurança Social todos os dados necessário. Com esses dados, a Segurança Social procede ao enquadramento do trabalhador independente, mas só produz efeitos quando o rendimento anual do trabalhador for superior a seis vezes a IAS2 e passados 12 meses. Os trabalhadores independentes podem, ainda, requerer o enquadramento antes da data em que iria produzir efeitos ou quando o seu rendimento é inferior a seis vezes a IAS.

Quando há reinício de atividade, o enquadramento produz efeitos a partir do 1º dia do mês de reinício.

2.2.3. Entidades empregadoras

No momento da admissão de trabalhadores, as entidades empregadoras devem fazer a comunicação 24 horas antes do contrato produzir efeitos ou nas 24 horas seguintes, caso sejam contratos de muito curta duração ou prestação de trabalho por turnos. Caso haja a contratação de trabalhadores estrangeiros, a admissão deles deve ser também comunicada à Autoridade para as Condições de Trabalho (ACT) da área da sede da entidade patronal.

Também do dia 1 ao dia 10 do mês seguinte a que dizem respeito as remunerações, a empresa deve enviar, eletronicamente a Declaração Mensal de

Remunerações, com os valores recebidos por cada trabalhador. Caso a empresa não o

faça, omita algum valor relativo à remuneração dos funcionários, omita um funcionário ou se a declaração entregue seja recusada, a Segurança Social procede ao preenchimento oficioso da declaração, tendo por base os valores recebidos de trinta dias de trabalho ou à falta de informação sobre o valor da remuneração base, a declaração é preenchida com base no valor da retribuição mínima mensal garantida com referência a 30 dias.

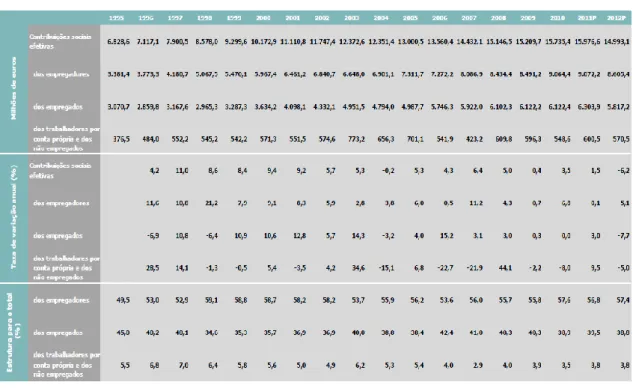

Do dia 10 até ao dia 20 do mês seguinte a que dizem respeito as remunerações, a empresa terá de efetuar o pagamento das contribuições e quotizações. O montante destas contribuições é calculado pela aplicação de uma taxa contributiva à remuneração ilíquida que é constituída por todos os valores das prestações devidas em contrapartida de trabalho. Pode também ser calculado ao aplicar a taxa contributiva à IAS.

Em seguida é apresentada a figura 4, com as taxas contributivas geralmente aplicadas:

Figura 4. Taxas contributivas

Fonte: www.seg-social.pt

Existem, ainda, outras situações mais específicas de taxas contributivas e bases de incidência, tais como os membros dos órgãos estatutários, praticantes desportivos profissionais ou trabalhadores em regime de trabalho intermitente.

Como entidades empregadoras as empresas e trabalhadores independentes podem solicitar a isenção ou redução do pagamento das contribuições.

Isenção

A isenção pode ser pedida, através da Segurança Social Direta ou de um requerimento para a isenção das contribuições em modelo oficial, quando a entidade empregadora contrata jovens à procura do primeiro emprego, desempregados de longa duração e presos em regime aberto. Esta medida tem a duração máxima de trinta e seis meses e cessa no momento em que ocorrer uma destas situações:

- termo do período de cessação;

- deixarem de se verificar as condições de acesso;

- a não entrega de declarações de remunerações ou a não inclusão dos referidos trabalhadores nas declarações, no prazo legal;

- a cessação do contrato de trabalho por iniciativa da entidade empregadora, dentro dos termos determinados pela Segurança Social.

Para ter acesso a estas medidas, a empresa terá de ter a situação contributiva e tributária regularizada, celebrar um contrato de trabalho sem termo, e ter ao seu serviço um número de trabalhadores superior ao que tinha em Dezembro do ano anterior ou, no caso se ter iniciado atividade no mesmo ano, no mês anterior ao da contratação.

Em suma, as condições exigidas são semelhantes para os três cenários.

A medida de rotação emprego-formação permite a inclusão de desempregados enquanto os trabalhadores da empresa estão em formação. Desta forma, a empresa obtém isenção para os trabalhadores substituídos e aos trabalhadores substitutos são aplicadas as medidas de incentivo em vigor no Instituto do Emprego e Formação Profissional (IEFP).

Para ter acesso a esta medida, a empresa terá de ter a situação tributária e contributiva regularizada, a formação terá de impedir que o trabalhador realize o seu horário normal de trabalho, tendo de se ausentar do seu posto durante o período de formação que deverá ter uma duração entre um e doze meses. Esta formação deverá ser de interesse direto para a empresa ou ser qualificadora para o trabalhador.

A isenção vigora durante um período máximo de 12 meses ou até ao fim da formação se a empresa celebrar contrato com o funcionário substituto.

A atribuição da isenção cessa quando existe interrupção ou termo da formação, falta de entrega de declarações de remuneração ou a exclusão de quaisquer dos trabalhadores, falta de pagamento das contribuições ou a inexistência de substituição sem celebração de novo contrato no prazo de 10 dias úteis quando há cessação do contrato de formação ou do contrato de trabalhado do substituto.

Redução

As entidades que contratem trabalhadores com deficiência ou presos em regime aberto têm direito à redução da taxa contributiva.

No primeiro caso, tem de ser celebrado um contrato sem termo com o trabalhador, este tem de ter uma incapacidade inferior a 80% à capacidade norma exigida para o posto de trabalho que é contratado, e a entidade empregadora tem de ter a situação contributiva e fiscal regularizada. Caso estes requisitos sejam cumpridos, é reduzida a parte da taxa contributiva que diz respeito à entidade empregadora para 11,9%. A redução pode ser pedida através da Segurança Social Direta ou através da entrega de formulário próprio nos serviços da Segurança Social da área da sede da empresa.

Quando celebram um contrato de trabalho a termo com um recluso em regime aberto, a contribuição da entidade empregadora passa para metade. Caso passe a ser um contrato sem termo a entidade passa a usufruir de isenção das contribuições a partir do mês seguinte ao da celebração do contrato.

Verifica-se o fim da redução na taxa contributiva quando são contraídas dívidas fiscais ou à Segurança Social, falta de entrega da Declaração Mensal de Remunerações ou omissão do trabalhador, ou quando o trabalhador deixa de estar ao serviço da entidade empregadora.

As entidades patronais são ainda obrigadas a comunicar o destacamento dos seus trabalhadores para o estrangeiro ou situações de Layoff que possam ocorrer devido a situações económicas, catástrofes que impeçam a laboração normal e motivos estruturais ou tecnológicos.

A cessação de trabalhadores deve ser feita pela entidade patronal até ao dia 10 do mês seguinte ao da cessação através da Segurança Social Direta ou através de formulário próprio.

2.3 Relatório Único

Ainda a cargo das entidades empregadoras está a entrega do relatório único. Trata-se da entrega anual de informação relativa à atividade social da empresa e que reúne informações sobre o quadro de pessoal, a comunicação trimestral de realização e cessação de contratos a termo, a relação semestral dos trabalhadores que prestam trabalho suplementar, formações contínuas, relatório anual dos serviços de segurança e medicina no trabalho, greves e prestadores de serviços. Este deve ser entregue por via eletrónica entre 16 de Março e 15 de Abril do ano seguinte a que a informação respeita, cumprindo o previsto na portaria nº55/2010, de 21 de Janeiro.

Neste capítulo foram descritas as obrigações declarativas que as sociedades e empresários em nome individual têm de enviar a certos organismos públicos. Sabendo que existem sanções para quem não cumpre as obrigações, estas serão descritas no capítulo seguinte.