UNIVERSIDADE FEDERAL DO CEARÁ- UFC CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA- CAEN

MESTRADO PROFISIONAL EM ECONOMIA- MPE

OTEMBERGES BORGES DO NASCIMENTO

DETERMINANTES DA CONTRIBUIÇÃO PREVIDENCIÁRIA E DA CONSTITUIÇÃO JURÍDICA DOS AUTÔNOMOS NO NORDESTE

OTEMBERGES BORGES DO NASCIMENTO

DETERMINANTES DA CONTRIBUIÇÃO PREVIDENCIÁRIA E DA CONSTITUIÇÃO JURÍDICA DOS AUTÔNOMOS NO NORDESTE

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia.

Orientador: Prof. Dr. Ricardo Brito Soares

OTEMBERGES BORGES DO NASCIMENTO

DETERMINANTES DA CONTRIBUIÇÃO PREVIDENCIÁRIA E DA CONSTITUIÇÃO JURÍDICA DOS AUTÔNOMOS NO NORDESTE

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia.

Data de Aprovação: 29 de abril de 2010

BANCA EXAMINADORA

______________________________________ Prof. Dr. Ricardo Brito Soares

Orientador

______________________________________ Prof. Dr. Márcio Veras Corrêa

Membro

______________________________________ Prof. Dr. Paulo Rogério Faustino Matos

À memória de minha mãe, Maria Borges Silva do Nascimento.

AGRADECIMENTOS

Primeiramente, agradeço a Deus por ter me proporcionado a saúde para chegar à conclusão do mestrado.

Aos meus irmãos, Donardo e Gena, que sempre incentivaram a busca do crescimento profissional.

À minha esposa, Patrícia Gabriela, pela preocupação com a conclusão da dissertação e renúncias.

Ao meu sogro e sogra, Sr. Xavier e D. Vera Lúcia, pelas sábias palavras.

Ao professor Dr. Ricardo Brito, pela paciência e boa vontade ao colocar à disposição seu tempo e conhecimento.

RESUMO

Essa dissertação procurou investigar os fatores determinantes tanto da formalização jurídica quanto da contribuição previdenciária dos autônomos no nordeste. Utilizou-se para este fim um Modelo Logit Multivariado de Probabilidade de legalização da empresa e contribuição à previdência, tendo como base de dados a ECINF 2003 do IBGE. Uma questão chave a responder é se os níveis de receita (preços de reserva) necessários para estas formas de legalização do micro-negócio são iguais. Os resultados mostraram que o efeito da receita bruta dos autônomos é diferenciado para estas duas decisões (registro e contribuição à previdência). Enquanto que o nível inicial de receita para o qual a tendência à formalização jurídica é de 1,5 a 2 salários mínimos, para a contribuição previdenciária ela encontra-se na faixa situada entre 2.5 – 3 salários mínimos. Outros fatores importantes de destaque para a decisão de contribuição e formalização referem-se à presença de clientela fixa, de contador e a realização de empréstimos. Estas variáveis mostraram-se estatisticamente significantes e positivas, sugerindo que políticas de garantias públicas, suporte técnico e microcrédito podem também melhorar a formalização dos autônomos. Quanto aos efeitos econômicos (efeitos marginais), foram baixos, evidenciando que a atração dos autônomos à formalização tem que superar os incentivos apenas de custos contábeis. Uma fiscalização mais rigorosa e outras facilidades burocráticas podem complementar uma política de alívio de tributos nos microempreendimentos.

Palavras-Chave: Formalização Jurídica. Contribuição Previdenciária. Receita. Políticas Públicas.

ABSTRACT

This study aims to investigate the determinants factors of both the juridical formalization and the social security contributions in the northeast of the autonomous. It was used for this purpose, a Modelo Logit Multivariado de Probabilidade of legalization of the business and contribution to foresight, based on data from the IBGE ECINF 2003. A key question to answer is if the levels of income (reservation prices) required for these forms of legalization of micro-business are the same. The results showed that the effect of the gross revenue of the autonomous is different for these two decisions (record and contribution to foresight). While the initial level of income to which the trend of legal formalization is 1,5 to 2 minimum wages, to the social security contribution it is situated in the range of between 2,5 to 3 minimum wages. Other important factors outstanding to the decision of contribution and formalization refer to the presence of steady clientele, counter and obtain loans. These variables were statistically significant and positive, suggesting that policies of public guarantees, technical support and microcredit can also improve the formalization of autonomous. About the economic effects (marginal effects), were low, indicating that the attraction of autonomous to formalization has to overcome the incentives only accounting costs. A more rigorous supervision and other bureaucratic facilities can complement policy of tax relief in the microenterprises.

Keywords: Juridical Formalization. Social Security. Writes Prescriptions. Public Politics.

LISTA DE TABELAS

TABELA 1 - Descrição das Variáveis... 15 TABELA 2 - Modelo Logit para Contribuição Previdenciária e Constituição

SUMARIO

1 INTRODUÇÃO... 9

1.1 Determinantes da Constituição Jurídica das Empresas e da Contribuição Previdenciária... 10

2 REFERENCIAL TEÓRICO... 12

3 METODOLOGIA E BASE DE DADOS... 14

4 RESULTADOS... 18

5 CONCLUSÃO... 22

1 INTRODUÇÃO

Nos últimos anos, o setor informal brasileiro vem sendo alvo de várias tentativas de políticas de conversão à formalidade. A medida mais recente foi o lançamento da Resolução CGSN n.58/2009, que trata o Micro Empreendedor Individual (MEI) como um “híbrido” de pessoa física e jurídica, que mediante um pagamento mensal unificado e com menos burocracia de abertura e fechamento, permite a formalização dos profissionais autônomos.

O incentivo à contribuição previdenciária e registro das empresas é importante como proteção social do próprio micro-empresário, para a contabilidade nacional, e para o equilíbrio tributário. Mas que fatores levam o micro-empresário a permanecer na informalidade? Qual o preço de reserva para a formalização das micro-empresas individuais? A partir de que nível de receita o microempresário se torna mais propenso ao registro da empresa e/ou à contribuição previdenciária? Esta dissertação gera insumos que contribuem para o debate em torno destas questões. Investigam-se os fatores determinantes tanto da formalização jurídica da empresa quanto da contribuição previdenciária. Para isto, são utilizados modelos logit de probabilidade de formalização (constituição jurídica e contribuição previdenciária), tendo como base de dados a Pesquisa sobre Economia Informal do IBGE de 2003 (ECINF 2003), e como delimitador geográfico a região Nordeste. Esta última justifica-se pelo fato desta região aprejustifica-sentar os maiores índices de informalidade.

É possível adiantar, nesta introdução, que foram observados preços de reserva diferentes para o registro (constituição) e contribuição previdenciária com relação às receitas brutas dos microempreendedores.

1.1 Determinantes da Constituição Jurídica das Empresas e da Contribuição Previdenciária

A informalidade é uma característica marcante dos mercados de trabalho menos desenvolvidos. Apesar de o termo informalidade ser aplicado a várias situações que permutam entre o determinante legal (carteira assinada ou constituição jurídica) e/ou econômico (tipo de serviço ou produção de subsistência), o alto índice de informalidade verificado deve-se em grande parte aos custos contábeis e burocráticos de cada mercado.

No Brasil, em 2003, o microempreendedor gastava aproximadamente entre R$ 250,00 (duzentos e cinquenta reais) e R$ 300,00 (trezentos reais) com a legalização do seu negócio, tendo que percorrer os seguintes órgãos: i) Receita Federal - solicitação do CNPJ, Cadastro Nacional da Pessoa Jurídica; ii) Vigilância Sanitária - se a atividade envolver alimentos, saúde, meio ambiente; iii) Prefeitura Municipal, para concessão do alvará municipal; e iv) Secretaria de Fazenda do Estado para a comercialização de mercadorias. Ademais, tem-se a demanda por outros profissionais (contábil) para elaboração, e preenchimento de blocos de notas fiscais.

(aposentadoria, licença maternidade (mulher), seguro contra acidentes, pensão por morte (trabalho), e outros).

Com vistas à redução tanto dos custos burocráticos quanto dos contábeis, o governo estabeleceu através de lei complementar a figura da MEI – Microempresa Individual, onde o empresário individual (EI) registrado nesta categoria gozaria dos benefícios citados anteriormente, sendo o seu registro e contribuições facilitados pela simplificação dos tributos e do ente coletor (Governo Federal). O custo mensal para o MEI é fixo, ficando em torno de R$ 56,10 mensais, equivalente a 11% do salário mínimo.

A eficácia desta política em atrair o maior número de trabalhadores autônomos possível para a formalização passa pela análise do tipo específico de

trabalhador autônomo com este preço de reserva1.

1

2 REFERENCIAL TEÓRICO

A investigação dos condicionantes da participação dos autônomos na previdência pública ganhou importância na década de 90 com a criação de vários benefícios previdenciários com possíveis efeitos reversos.

Camargo e Regis (2007), por exemplo, analisam o efeito da introdução da LOAS/1993 sobre a contribuição dos trabalhadores por conta própria para a previdência social, utilizando o método das diferenças em diferenças, e tendo o auxílio de dados da Pesquisa Nacional por Amostra de Domicílios (PNAD). Os autores inferiram que a Lei contribuiu para o aumento da informalidade no mercado de trabalho na medida em que reduziu os benefícios da formalização sem reduzir significativamente seus custos.

Neri (2007) também mostra que mudanças nas legislações mais benéficas e universais são capazes de influenciar a decisão do trabalhador autônomo de participar ou não do sistema público de previdência (INSS). Através do uso de regressão logística, o mesmo constata que a Constituição de 1988 alterou de forma significativa e negativamente os incentivos dos indivíduos em participar da Previdência Social. Ele identificou também quais as características dos autônomos favorecem a contribuição. O autônomo homem, em idade média, chefe de família, com maior escolaridade tem maiores chances de contribuição. Outro resultado importante do estudo é que a classe de renda maior passou a contribuir comparativamente menos após a constituição de 1988.

Monteiro (2004), por outro lado, analisa o Impacto da Lei do Simples sobre a formalização das firmas. Utilizando os métodos “diferenças em diferenças e propensity score matching”, a autora encontrou que a introdução do Simples

aumentou a probabilidade de firmas ligadas ao setor de comércio se formalizarem.

Este estudo procura analisar os determinantes destes dois tipos de formalização, dando um maior destaque para os preços de reserva em termos de receita bruta da empresa. Este cuidado de diferenciar os tipos de informação é uma contribuição desta dissertação.

3 METODOLOGIA E BASE DE DADOS

Esse estudo investiga os fatores determinantes da contribuição previdenciária e da constituição jurídica dos autônomos do nordeste, tendo como modelo teórico e empírico de referência o de Marcelo Neri. Para isso, será utilizado o Modelo Logit Multivariado de Probabilidade de formalização, técnica que consiste em estimar as probabilidades de um evento, dado um conjunto de características observáveis, especificado da seguinte maneira:

i Z i i e X Y E P − + = = = 1 1 ) / 1

( (1)

onde:

Pi= Probabilidade de registro da empresa ou de contribuir para a previdência

∑

∑

∑

∑

+ + += k k k k k k k K k K

i IND NEG SETOR UF

Z α β δ α

onde:

IND = Conjunto de variáveis com as características individuais do autônomo; NEG = Conjunto de variáveis de características do negócio do autônomo; SETOR = Variáveis identificando o setor de atuação;

UF = Variáveis identificando o estado de atuação do autônomo.

Dentre as varáveis que constituem os grupos acima definidos, foram analisadas aquelas disponíveis na ECINF 2003 e que são usualmente utilizadas nas referências citadas.

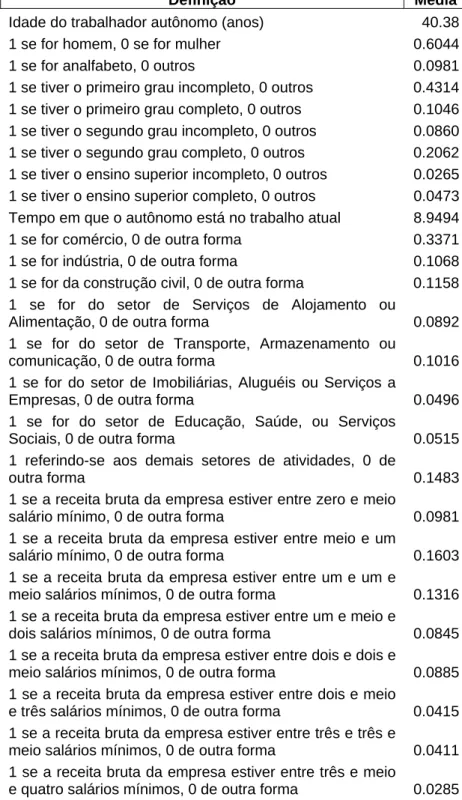

Na amostra, observamos características bem definidas em relação à idade média dos trabalhadores autônomos (40.38 anos de idade), na sua grande maioria são do sexo masculino (60.44%). Verifica-se ainda que 43.14% dos microempreendedores autônomos têm escolaridade em nível de 1º grau incompleto, o que corresponde à escolaridade modal, e apenas 4.73% têm curso superior completo.

Tabela 1 – Descrição das Variáveis

Variável Definição Média

Idade Idade do trabalhador autônomo (anos) 40.38

Homem 1 se for homem, 0 se for mulher 0.6044

Analfabeto 1 se for analfabeto, 0 outros 0.0981

Primeiro grau incompleto 1 se tiver o primeiro grau incompleto, 0 outros 0.4314

Primeiro grau completo 1 se tiver o primeiro grau completo, 0 outros 0.1046

Segundo grau incompleto 1 se tiver o segundo grau incompleto, 0 outros 0.0860

Segundo grau completo 1 se tiver o segundo grau completo, 0 outros 0.2062

Superior incompleto 1 se tiver o ensino superior incompleto, 0 outros 0.0265

Superior completo 1 se tiver o ensino superior completo, 0 outros 0.0473

Tempo de Trabalho Tempo em que o autônomo está no trabalho atual 8.9494

Comércio 1 se for comércio, 0 de outra forma 0.3371

Indústria 1 se for indústria, 0 de outra forma 0.1068

Construção Civil 1 se for da construção civil, 0 de outra forma 0.1158

Serviço Alojamento e Alimentação

1 se for do setor de Serviços de Alojamento ou

Alimentação, 0 de outra forma 0.0892

Transporte, Armazenamento e Comunicação

1 se for do setor de Transporte, Armazenamento ou

comunicação, 0 de outra forma 0.1016

Imobiliárias, Aluguéis e Serviços a Empresas

1 se for do setor de Imobiliárias, Aluguéis ou Serviços a

Empresas, 0 de outra forma 0.0496

Educação, Saúde e Serviços Sociais

1 se for do setor de Educação, Saúde, ou Serviços

Sociais, 0 de outra forma 0.0515

Outras Atividades 1 referindo-se aos demais setores de atividades, 0 de

outra forma 0.1483

Receita até 0,5 SM 1 se a receita bruta da empresa estiver entre zero e meio

salário mínimo, 0 de outra forma 0.0981

Receita 0,5 – 1 SM 1 se a receita bruta da empresa estiver entre meio e um

salário mínimo, 0 de outra forma 0.1603

Receita 1 – 1,5 SM 1 se a receita bruta da empresa estiver entre um e um e

meio salários mínimos, 0 de outra forma 0.1316

Receita 1,5 – 2 SM 1 se a receita bruta da empresa estiver entre um e meio e

dois salários mínimos, 0 de outra forma 0.0845

Receita 2 – 2,5 SM 1 se a receita bruta da empresa estiver entre dois e dois e

meio salários mínimos, 0 de outra forma 0.0885

Receita 2,5 – 3 SM 1 se a receita bruta da empresa estiver entre dois e meio

e três salários mínimos, 0 de outra forma 0.0415

Receita 3 – 3,5 SM 1 se a receita bruta da empresa estiver entre três e três e

meio salários mínimos, 0 de outra forma 0.0411

Receita 3,5 – 4 SM 1 se a receita bruta da empresa estiver entre três e meio

Variável Definição Média

Receita 4 – 5 SM 1 se a receita bruta da empresa estiver entre quatro e

cinco salários mínimos, 0 de outra forma 0.0585

Receita 5 – 6 SM 1 se a receita bruta da empresa estiver entre cinco e seis

salários mínimos, 0 de outra forma 0.0236

Receita 6 – SM 1 se a receita bruta da empresa for maior que seis

salários mínimos, 0 de outra forma 0.1666

Custo (em R$100,00) Custo total da empresa em R$ 100,00 6.1039

Se possui clientela fixa 1 se a empresa possui clientela fixa, 0 de outra forma 0.1161

Se realizou empréstimo 1 se a empresa realizou algum empréstimo no ano, 0 de

outra forma 0.0556

Se possui contador 1 se a empresa possui contador, 0 de outra forma 0.0394

Piauí 1 se for do estado do Piauí, 0 de outra forma 0.0857

Maranhão 1 se for do estado do Maranhão, 0 de outra forma 0.1045

Ceará 1 se for do estado do Ceará, 0 de outra forma 0.1071

Rio G. do Norte 1 se for do estado do Rio G. Norte, 0 de outra forma 0.0792

Paraíba 1 se for do estado da Paraíba, 0 de outra forma 0.0834

Pernambuco 1 se for do estado de Pernambuco, 0 de outra forma 0.1349

Alagoas 1 se for do estado de Alagoas, 0 de outra forma 0.1267

Sergipe 1 se for do estado de Sergipe, 0 de outra forma 0.1091

Bahia 1 se for do estado da Bahia, 0 de outra forma 0.1694

Fonte: Elaboração do autor a partir dos dados da pesquisa

Na divisão setorial tem-se que o comércio detém o maior percentual (33.71%), acompanhado da construção civil (11.58%) e da indústria (10.68%). Em relação à receita bruta declarada, verificou-se que as faixas com maior percentual são as de receita maior do que 6 SM (16,66%), e entre 0,5 e 1 SM (16,03%). Portanto, entre os autônomos também existe uma considerável disparidade de renda.

São também observações importantes que poucos autônomos possuem a prática de contratar pessoas para gerenciar seus negócios (contadores) - 3.94% e que menos de 12% possui clientela fixa.

Embora as análises dos efeitos de todas as variáveis isoladamente no modelo multivariado sejam interessantes, nesta dissertação uma maior ênfase será dada à variável indicadora da receita bruta da empresa, pois ela reflete um pouco mais do preço de reserva do autônomo para a formalização.

utilizados como indicadores para a probabilidade de registro e contribuição previdenciária.

Nesse sentido, as características oriundas dos estudos destes estimadores demonstram a influência assimétrica, onde a presença do contador possibilita um maior controle do patrimônio, gerência dos negócios, contribuindo para o entendimento da formalização da empresa e/ou contribuição da previdência.

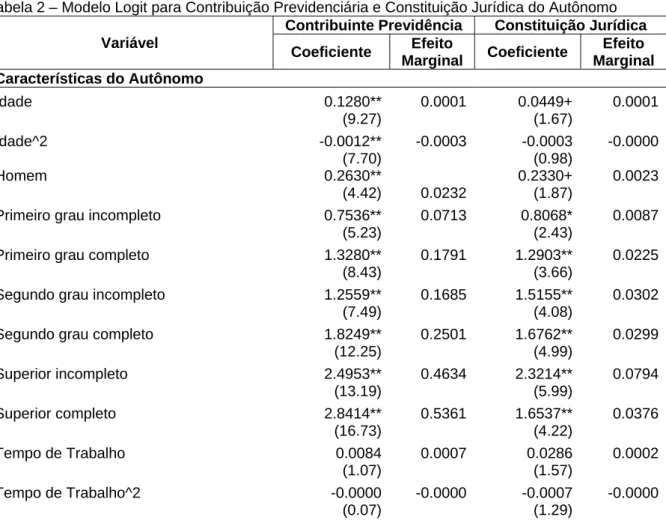

4 RESULTADOS

Os resultados dos modelos Logit multivariados para a probabilidade de contribuição previdenciária e constituição jurídica estão expostos da Tabela 2. Adicionou-se uma coluna com os efeitos marginais calculados na média das variáveis para evidenciar mais diretamente o impacto das variáveis na probabilidade de formalização.

Com relação às características individuais dos autônomos, os resultados são padrões na literatura. Ou seja, uma forma quadrática para a idade, e o nível de educação influenciando positivamente e diretamente na busca pela proteção legal. No gênero, identificou-se que os homens autônomos tiveram uma propensão ao registro (0,23 pontos percentuais) e a contribuição (2,32 p.p.) maior que as mulheres.

A relação entre a receita bruta dos microempreendimentos e a probabilidade de formalização possui algumas características interessantes. Primeiro, observou-se preços de reserva diferentes para o registro jurídico e para a contribuição previdenciária. A probabilidade dos autônomos contribuírem à previdência é estatisticamente significante a partir de uma receita situada entre 2.5 a 3 SM, enquanto o registro jurídico encontra-se na faixa situada de 1.5 a 2 SM. No entanto, ainda que estatisticamente significantes, a partir destes níveis, os efeitos marginais, especialmente para a contribuição previdenciária, são bem pequenos.

Um autônomo com receitas entre 5 e 6 salários mínimos tem uma probabilidade média de contribuição à previdência de 5.40 p.p. maior que um autônomo com receitas inferior a 0.5 SM. Isto evidencia a entrada do autônomo no regime de previdência vai muito além de se ter um custo contábil fixo ou proporcional baixo.

positivas, o que sugere que políticas de garantias públicas, suporte técnico e microcrédito podem também melhorar a formalização dos autônomos.

Os resultados também se mostraram interessantes com relação aos setores de atividades. Nos setores de transporte, educação, saúde, e serviços sociais, os coeficientes para constituição jurídica e contribuição da previdência mostraram-se significantes e com sinais contrários. Ou seja, um autônomo nestes setores tende a preferir a contribuição previdenciária antes que a constituição jurídica da empresa comparada ao setor de comércio. Isto pode ocorrer se nestes setores os autônomos forem mais um tipo de empregado terceirizado de outras empresas, do que um prestador de serviços independentes.

Em relação aos estados do nordeste, foi constatado que os autônomos do Maranhão e Ceará possuem uma tendência de contribuição para a previdência menor que os do Piauí. Por outro lado, Paraíba e Sergipe mostraram que possuem uma probabilidade de contribuição maior.

Tabela 2 – Modelo Logit para Contribuição Previdenciária e Constituição Jurídica do Autônomo

Variável

Contribuinte Previdência Constituição Jurídica

Coeficiente Efeito

Marginal Coeficiente

Efeito Marginal Características do Autônomo

Idade 0.1280** (9.27) 0.0001 0.0449+ (1.67) 0.0001 Idade^2 -0.0012** (7.70) -0.0003 -0.0003 (0.98) -0.0000 Homem 0.2630** (4.42) 0.0232 0.2330+ (1.87) 0.0023

Primeiro grau incompleto 0.7536**

(5.23)

0.0713 0.8068*

(2.43)

0.0087

Primeiro grau completo 1.3280**

(8.43)

0.1791 1.2903**

(3.66)

0.0225

Segundo grau incompleto 1.2559**

(7.49)

0.1685 1.5155**

(4.08)

0.0302

Segundo grau completo 1.8249**

(12.25)

0.2501 1.6762**

(4.99)

0.0299

Superior incompleto 2.4953**

(13.19)

0.4634 2.3214**

(5.99)

0.0794

Superior completo 2.8414**

(16.73)

0.5361 1.6537**

(4.22)

0.0376

Tempo de Trabalho 0.0084

(1.07)

0.0007 0.0286

(1.57)

0.0002

Tempo de Trabalho^2 -0.0000

(0.07)

-0.0000 -0.0007

(1.29)

Variável

Contribuinte Previdência Constituição Jurídica

Coeficiente Efeito

Marginal Coeficiente

Efeito Marginal Características do Negócio

Receita 0,5 – 1 SM 0.0571

(0.53)

0.0052 0.1862

(0.38)

0.0020

Receita 1 – 1,5 SM -0.0984

(0.85)

-0.0086 0.2645

(0.53)

0.0029

Receita 1,5 – 2 SM 0.0846

(0.68)

0.0078 1.0512*

(2.35)

0.0167

Receita 2 – 2,5 SM 0.0829

(0.69)

0.0077 1.6377**

(3.95)

0.0346

Receita 2,5 – 3 SM 0.6094**

(4.48)

0.0684 1.8526**

(4.16)

0.0474

Receita 3 – 3,5 SM 0.1458

(0.97)

0.0138 1.9434**

(4.47)

0.0523

Receita 3,5 – 4 SM 0.3404*

(2.12)

0.0348 2.4704**

(5.71)

0.0915

Receita 4 – 5 SM 0.4570**

(3.65)

0.0483 2.2440**

(5.40)

0.0688

Receita 5 – 6 SM 0.4975**

(3.00)

0.0540 2.8582**

(6.58)

0.1329

Receita 6 – SM 0.4184**

(3.78)

0.0421 2.8090**

(7.16)

0.0894

Custo (em R$100,00) -0.0004

(0.24)

-0.0000 0.0006

(0.50)

0.0000

Se possui clientela fixa 0.1743*

(2.23)

0.0165 0.1602

(0.94)

0.0017

Se realizou empréstimo 0.3437**

(3.42)

0.0349 0.3948*

(2.29)

0.0047

Se possui contador 1.1023**

(10.12)

0.1464 4.2808**

(30.72)

0.3750

Setor de Atuação

Indústria 0.0536 (0.56)

0.0049 -0.6932**

(3.01)

-0.0054

Construção Civil -0.1592

(1.51)

-0.0136 -0.5573*

(2.37)

-0.0046

Serviço Alojamento e Alimentação -0.0439

(0.42)

-0.0039 -0.2720

(1.50)

-0.0024

Transporte, Armazenamento e Comunicações 0.2274* (2.53) 0.0220 -0.9059** (4.50) -0.0066

Imobiliárias, Aluguéis e Serviços a Empresas 0.3345** (2.98) 0.0339 -0.4063 (1.57) -0.0034

Educação, Saúde, e Serviços Sociais 0.3338**

(3.02)

0.0338 -0.7921*

(2.49)

-0.0057

Outras Atividades 0.0674

(0.80) 0.0062 -0.2563 (1.42) -0.0023 Estados Maranhão -0.4037** (3.13) -0.0320 -0.3946+ (1.72) -0.0034 Ceará -0.3740** (3.00) -0.0299 -0.0055 (0.02) -0.0001

Variável

Contribuinte Previdência Constituição Jurídica

Coeficiente Efeito

Marginal Coeficiente

Efeito Marginal

(0.01) (0.44)

Paraíba 0.2977* (2.44)

0.0296 -0.2157

(0.88)

-0.0020

Pernambuco -0.0868 (0.76)

-0.0076 -0.4506+

(1.85)

-0.0039

Alagoas -0.0899 (0.76)

-0.0079 -0.3321

(1.32)

-0.0029

Sergipe 0.3272** (2.84)

0.0326 -0.4728+

(1.92)

-0.0040

Bahia 0.0222 (0.20)

0.0020 -0.2126

(0.97)

-0.0020

Observações 15026 15026

Fonte: Elaboração do autor a partir dos dados da pesquisa

5 CONCLUSÃO

Este estudo procurou investigar os fatores que levam os trabalhadores autônomos a contribuírem para a previdência, como também buscar a formalização institucional. Para isto, utilizou um modelo logit multivariado de probabilidade de legalização da empresa e a base de dados da ECINF 2003 do IBGE.

Dentre os diversos fatores que influenciam na formalização das empresas evidenciou-se o efeito da receita bruta dos autônomos um diferenciador para as duas decisões (registro e contribuição previdenciária). O nível de receita para o qual a tendência ao registro da empresa torna-se significante é bem menor que o nível requerido para a contribuição previdenciária (1.5 – 2 contra 2.5 – 3 SM respectivamente), evidenciando preços de reservas diferentes.

Quanto aos efeitos econômicos (efeitos marginais), vale destacar suas baixas magnitudes, sugerindo que a atração dos autônomos à formalização tem que superar os incentivos apenas de custos contábeis. Uma fiscalização mais rigorosa e outras facilidades burocráticas podem complementar uma política de alívio de tributos nos microempreendimentos.

REFERÊNCIAS

BARBOSA, Rodrigo Octávio C.; BARBOSA, Sérgio Luiz Bastos. A empresa no novo código civil. Porto Alegre: Conselho Regional de Contabilidade do Rio Grande do Sul, jul/2003. 85 p.

BRASIL. Lei Complementar nº 128, de 19 de dezembro de 2008. Lei Geral das Micro e Pequenas Empresas. Diário Oficial da República Federativa do Brasil, Poder Executivo, Brasília-DF, 22 dez. 2008.

BRASIL. Ministério do Trabalho e Emprego. Disponível: www.mte.gov.br. Acesso em 18.01.2010.

CAMARGO, José Marcio; REIS, Maurício Cortez. Lei Orgânica da Assistência Social: incentivando a informalidade. In: TAFNER, Paulo; GIAMBIAGI, Fabio (Org.). Previdência no Brasil – debates, dilemas e escolhas. Rio de Janeiro: IPEA, 2007, cap. 7, p. 263-284.

GIAMBIAGI, Fabio; ALÉM, Ana Cláudia. Finanças Públicas: teoria e prática no Brasil. 2. ed. Rio de Janeiro: Campus, 2000.

IBGE. Pesquisa Nacional por amostras de domicílios, 2003.

MARQUES, Rosa Maria; BATICH, Mariana. Os impactos da evolução recente do mercado de trabalho no financiamento da previdência. Pesquisa & Debate, São Paulo, v. 10, n. 2 (16), p. 139-154, 1999.

MENESES FILHO, Naércio Aquino; MENDES, Marcos; ALMEIDA, Eduardo Simões de. O diferencial de salários formal-informal no Brasil: segmentação ou viés de seleção? Revista Brasileira de Economia, Rio de Janeiro, v. 58, 2004.

MONTEIRO, Joana da Costa Martins. O impacto da Lei do Simples sobre a formalização das firmas. 2004

SILVA, Daniel Salgueiro da et al. Manual de procedimentos contábeis para micro e pequenas empresas. 5. ed. Brasília: Conselho Federal de Contabilidade - CFC; SEBRAE, 2002. 136 p.

SITE: www.infomoney.com.br. Acesso em 14/03/2010.

SITE: www.dnrc@gov.br. Acesso em 05/04/2010.