PEDRO DE OLIVEIRA ANDRADE

FUNÇÕES DE REAÇÃO FISCAL HORIZONTAL PARA OS ESTADOS BRASILEIROS: HÁ GUERRA FISCAL NO BRASIL?

FUNÇÕES DE REAÇÃO FISCAL HORIZONTAL PARA OS ESTADOS BRASILEIROS: HÁ GUERRA FISCAL NO BRASIL?

Dissertação de Mestrado apresentada como requisito parcial para a obtenção do grau de Mestre em Ciências Econômicas pelo Curso de Pós-Graduação em Economia (CAEN) da Universidade Federal do Ceará.

Orientador: Prof. Roberto Tatiwa Ferreira

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca de Pós Graduação em Economia - CAEN

A567f Andrade, Pedro de Oliveira

Funções de reação fiscal horizontal para os estados brasileiros: há guerra fiscal no Brasil ? / Pedro de Oliveira Andrade . – 2012.

58f. : il. color., enc. ; 30 cm.

Dissertação (Mestrado) – Universidade Federal do Ceará, Programa de Pós Graduação em Economia, CAEN, Fortaleza, 2012.

Orientação: Prof. Dr. Roberto Tatiwa Ferreira

1. Imposto sobre Circulação de Mercadorias e Serviços – ICMS 2. Guerra Fiscal 3. I. Título.

Mestre em Ciências Econômicas, outorgado pela Universidade Federal do Ceará (UFC) e encontra-se à disposição dos interessados na Biblioteca da referida Universidade.

A citação de qualquer trecho desta dissertação é permitida, desde que feita em conformidade com as normas científicas.

Data da aprovação: 27 de fevereiro de 2012.

_________________________________________ Prof. Roberto Tatiwa Ferreira

Orientador

_________________________________________ Prof. Fabrício Linhares

Membro da Banca Examinadora

_________________________________________ Prof. Paulo de Melo Jorge Neto

Gostaria de agradecer a Deus, que continuamente tem derramado bênçãos sobre minha vida e que me tem dado forças para seguir em frente.

Agradeço à minha família, de onde sempre obtive apoio para minhas atividades. Aos meus pais, dona Rose e “seu” Targino, os pilares mais importantes de minha vida, responsáveis por tudo aquilo que sou. Ao meu irmão, Bruno, por sua experiência de vida e por sua inteligência, que me ajudaram inúmeras vezes durante esta caminhada.

Também agradeço ao professor orientador Roberto Tatiwa Ferreira, pela imensa segurança e tranquilidade e por todas as colaborações feitas, sem as quais esta dissertação não se teria concretizado.

Aos professores Paulo Neto e Fabrício Linhares, por fazerem parte da banca examinadora.

Aos colegas da turma de 2010 do Mestrado Anderson Bezerra, Fabrício Machado, Lucas Nobre, Tiago Almeida, Carolina Machado, Zilânia Mariano, Celina Oliveira, Diego de Maria, Lucas Leite, Guilherme Padilha, Bruno Holanda e Rodolfo Herald e ao colega da turma de 2011 Luís Carlos, com os quais foi estabelecida uma grande parceria e, por meio desta, construímos um grupo bastante unido.

Agradeço especialmente aos colegas do Mestrado Cristiano Santos e Weligton Gomes (este, um contemporâneo da graduação) e aos colegas do doutorado Etevaldo Almeida e Rodolfo Costa, pelas intermináveis horas de estudo juntos e pelo apoio nas horas mais difíceis.

Agradeço, ainda, aos colegas do Doutorado Thibério Mota, João Paulo Guedes e Cândido Átila, também contemporâneos da graduação.

disposição para ajudar-me no que fosse necessário.

À FUNCAP (Fundação Cearense de Apoio ao Desenvolvimento Científico e Tecnológico), pela bolsa concedida.

estadual, é o tributo mais importante em volume de arrecadação em toda a economia brasileira e os estados brasileiros o têm utilizado como instrumento de política industrial, concedendo incentivos fiscais para a atração de investimentos. Existe evidência anedótica de que os estados estão engajados em uma competição tributária horizontal, na qual entes de mesmo nível hierárquico disputam por uma maior fatia da arrecadação de um tributo. Nesta “guerra fiscal”, cada estado, ao estabelecer suas alíquotas, leva em consideração as decisões de definição de alíquotas dos outros estados. Na linguagem da Teoria dos Jogos, a definição da alíquota tributária seria a “estratégia do jogo”. Esta dissertação tem por objetivo estimar uma função de reação fiscal estadual, com dados em painel para o período 1994-2008, na qual a razão Arrecadação do ICMS/Produto Interno Bruto estadual é utilizada como medida de alíquota tributária. Dois modelos distintos são implementados: um no qual os estados agem simultaneamente na definição de alíquotas (modelo Nash) e outro em que é admitida a possibilidade de um estado atuar como um líder Stackelberg, definindo suas alíquotas em um primeiro momento e sendo observado pelos demais, que em seguida jogam Nash. Os resultados sugerem uma inclinação positiva da função de reação fiscal, condizentes com a literatura empírica. No modelo Stackelberg, somente os estados da Bahia e de Goiás e o Distrito Federal apresentam coeficientes estatisticamente significativos em todas as especificações testadas.

The Tax on Circulation of Goods and Services (ICMS), of state competence, is the most important tax in Brazilian economy, and Brazilian states have used it as an instrument of industrial policy, giving tax incentives to attract investments. There is anecdotal evidence that states engage in horizontal tax competition, in which entities of same hierarchical level vie for a bigger share of tax revenues. In this "tax war" each state, by setting its rates, takes into account other states’ taxes. In Game Theory language, the setting of the tax rate would be the "strategy of the game”. This dissertation aims to estimate a state-level tax reaction function, with panel data for the period 1994-2008, in which the ratio ICMS Revenue/State Gross Domestic Product is used as a tax rate measure. Two different models are implemented: one in which states act simultaneously in setting rates (Nash model), and another which admits the possibility that one state acts as a Stackelberg leader by setting its rates at first; the others observe the leader and then play Nash. The results suggest a positive slope of the fiscal reaction function, consistent with the empirical literature. In the Stackelberg model, only the states of Bahia and Goiás, besides the Federal District, present statistically significant coefficients in all tested specifications.

1. INTRODUÇÃO ... 8

2. REFERENCIAL TEÓRICO ... 11

2.1. Informações sobre o ICMS ... 11

2.2. Revisão de literatura ... 13

2.3. Modelos teóricos de competição tributária ... 18

2.3.1. Um modelo básico de competição tributária ... 19

2.3.2. Um modelo de competição tributária com liderança ... 23

3. METODOLOGIA EMPÍRICA ... 29

3.1. Estratégia de estimação ... 29

3.2. Descrição dos dados e das variáveis ... 32

4. APRESENTAÇÃO E DISCUSSÃO DOS RESULTADOS ... 36

4.1. Modelo Nash ... 36

4.2. Modelo Stackelberg ... 41

5. CONCLUSÕES ... 47

6. REFERÊNCIAS ... 50

1. INTRODUÇÃO

Em Economia do Setor Público, o federalismo fiscal estuda quais competências, em termos de arrecadação e gastos, devem ser atribuídas ao governo central e quais devem ser entregues aos níveis descentralizados de governo, ou seja, como as competências e como os instrumentos devem ser alocados nas diferentes camadas da administração pública. Em outras palavras, o federalismo fiscal é um marco geral normativo para atribuição de funções de diferentes níveis de governo e de instrumentos fiscais apropriados para o cumprimento dessas funções.

No arcabouço do federalismo fiscal, tópicos que geram grandes debates são os relacionados às interações fiscais horizontais e verticais entre governos. As interações fiscais horizontais são aquelas entre governos de mesmo nível, como entre estados ou entre municípios. Já as interações fiscais verticais são aquelas entre governos de diferentes níveis numa federação como, por exemplo, entre a União e os estados brasileiros.

Boa parte das interações entre governos acontece por meio da competição tributária (tax competition), também conhecida como guerra fiscal. Segundo Lagemann, Oliveira e Marques Junior (2009), tal competição gera externalidades sobre as receitas tributárias de cada ente federado. Conforme exemplificam os autores, quando um estado reduz as alíquotas dos tributos de sua competência, a fim de atrair compradores de outras regiões e investimentos e, portanto, criar emprego e renda em seu território, impactos são gerados sobre as finanças públicas dos demais estados. O mesmo tipo de conflito surge entre os municípios, quando um município resolve alterar as alíquotas de seus impostos.

O foco deste trabalho é a competição horizontal entre os estados brasileiros. Conforme atestam alguns autores, por não possuírem autonomia para aplicar tributos sobre a renda, como acontece em outras grandes federações, os estados têm utilizado o Imposto sobre Valor Agregado (IVA) extensivamente como um instrumento de política industrial, concedendo incentivos fiscais para atrair atividade econômica.

A competição tributária entre os estados é vista como predatória, resultando em uma erosão da base do IVA ao longo do tempo. A legislação do IVA é complexa e fragmentada, devido a múltiplas alíquotas dentro de um mesmo estado e ao fato de que os 26 estados e o Distrito Federal são livres para estabelecer suas próprias alíquotas, respeitadas algumas regras. Os tributos são coletados pelo princípio da origem, e o comércio interestadual é taxado a diferentes alíquotas para compensar, ainda que de maneira imperfeita, importadores líquidos que incorrem em perdas de receita.

O objetivo principal dessa dissertação é testar a hipótese de que os estados brasileiros têm competido pelo IVA, beneficiando-se de autonomia administrativa para formular seus tributos. Nesse sentido, utilizando modelos com dados em painel, procura-se verificar se em média existe uma interação estratégica significativa do ponto de vista estatístico entre os estados na definição de suas alíquotas tributárias efetivas. Dessa forma, estimam-se funções de reação fiscal em dois modelos distintos: um no qual a decisão sobre a alíquota tributária a ser aplicada é tomada simultaneamente por todos os estados (jogo Nash), e outro no qual um estado decide primeiro sua alíquota e é observado pelos demais e seguido por eles (jogo Stackelberg), nos moldes de Altshuler e Goodspeed (2002).

2. REFERENCIAL TEÓRICO

2.1. Informações sobre o ICMS

O ICMS é um tributo de competência dos estados e do Distrito Federal. Incide sobre a circulação de mercadorias (nacionais e importadas) e sobre serviços como transporte interestadual e intermunicipal, comunicações, energia elétrica, além de serviços prestados no exterior. Uma característica importante do tributo é que sua base tributária é tax-inclusive. Para exemplificar, se uma transação no valor de 100 reais é tributada a 15%, o valor a ser pago do imposto será

[

0,15/(1 0,15)]

17,65100⋅ − =

=

T reais, no lugar dos 15 reais que seriam pagos se a

tributação fosse tax-exclusive. O ICMS foi instituído pela Constituição Federal (CF) de 1988, a qual ampliou a base do Imposto sobre Circulação de Mercadorias (ICM) em vigor desde 1967. Depois, a Lei Complementar (LC) 87/1996 (a "Lei Kandir") normatizou as regras de incidência e dedução desse tributo, estabelecendo o regime de compensação e as possíveis vedações ao crédito do mesmo. Cada estado possui autonomia para estabelecer suas próprias regras de cobrança do imposto, respeitando as regras previstas na LC.

O ICMS é, de longe, o tributo mais importante do país em volume de arrecadação. No período que abrange os anos de 2000 a 2008, somente ele respondeu, em média, por 20% de toda a arrecadação tributária nacional, de acordo com dados do Instituto de Pesquisa Econômica Aplicada (IPEA). Nas palavras de Afonso, Raimundo e Araújo (1998), o país é um caso sui generis entre os países ocidentais, onde o maior tributo arrecadado na economia não é recolhido pelo governo central; este delega às unidades da federação o poder sobre a atração e alocação de investimentos.

vários estados utilizam o ICMS como um instrumento de política industrial, muitos setores são tributados dentro da faixa que vai de 12% a 18% (como a indústria automobilística), enquanto combustíveis são tributados a 25%. Bens de luxo e outros supérfluos, como cigarros e bebidas, são tributados a uma alíquota maior, de 30% a 35%. Os estados, notadamente aqueles com dificuldades fiscais, utilizam com frequência a alíquota maior sobre bens inelásticos a preço como meio de aumentar sua receita.

O ICMS é coletado pelo princípio da origem: a receita vai para o estado onde o bem ou serviço é produzido. Estados mais pobres, tipicamente importadores líquidos de bens e serviços tributáveis pelo ICMS, reivindicam pela mudança da coleta do tributo da origem para o destino, o que redistribuiria as receitas em seu favor. Existe um acordo entre os estados, segundo o qual se aplicam diferentes alíquotas no comércio interestadual. O comércio entre um estado rico (pertencente à região Sul, Sudeste ou Centro-Oeste) e um pobre (regiões Norte e Nordeste, além do Espírito Santo) é tributado a 7%; caso contrário, o comércio interestadual é tributado a 12%, a mais baixa alíquota aplicável ao comércio interno em qualquer estado.

Comerciantes registrados em um estado importador podem creditar as alíquotas pagas em importações interestaduais contra suas obrigações referentes ao tributo dentro do estado importador. Dessa forma, a alíquota mais baixa cobrada no comércio com os estados menos prósperos permite a esses estados coletar mais receita ao cobrar suas alíquotas internas a produtos e serviços vindos de outros estados, e devolver aos comerciantes registrados o ICMS pago nessas transações, a uma alíquota menor. Essas alíquotas diferenciadas para o comércio interestadual resultam em alguma partilha de receita entre importadores e exportadores líquidos ao manter o recolhimento na origem.

contudo, esses instrumentos foram retirados, permanecendo em vigor sobre o assunto o estabelecido na LC 24/1975. De acordo em esta lei, os benefícios fiscais só podem ser concedidos por decisão unânime do Conselho Nacional de Política Fazendária (CONFAZ), um fórum de discussão de matérias de política tributária entre os secretários da fazenda estaduais.

Contudo, na ausência de instâncias institucionais para monitorar o cumprimento das resoluções do CONFAZ, o espaço para uma cooperação horizontal crível fica limitado. Além disso, a despeito de tentativas anteriores, e de haver um consenso geral acerca do impacto prejudicial da competição tributária predatória nas finanças públicas e na alocação do investimento, permanece politicamente difícil a aprovação de uma legislação que harmonize as alíquotas de ICMS e as bases tributárias entre os estados. A opção de mudar o recolhimento da origem para o destino, por exemplo, simplificaria o comércio interestadual, mas depara-se com a oposição dos exportadores líquidos, que poderiam sofrer perdas de receita na ausência de medidas compensatórias.

2.2. Revisão de literatura

Essa visão contrasta com a precedente, de Tiebout (1956), para quem a competição intergovernamental por fatores móveis pode reduzir a ineficiência, aumentando os níveis de bem-estar. Nas formulações modernas dessa teoria, assume-se que o governo de cada região é controlado pelos proprietários de terra locais, que buscam maximizar o valor líquido de tributos das terras da região (after-tax value), ao atraírem indivíduos para morar nessa região. Para tanto, o governo oferta bens públicos, que são financiados por tributos locais.

Uma hipótese importante da teoria de Tiebout é que existem muitas regiões “tomadoras de utilidade”, no sentido de que nenhuma região pode sozinha alterar as utilidades oferecidas aos indivíduos para que eles morem lá. Portanto, o modelo é similar aos modelos de mercados competitivos para bens privados, com a renda da terra no lugar do lucro e as utilidades no lugar dos preços.

Os equilíbrios para esses modelos chegam a resultados eficientes: uma autoridade central não pode realocar bens e recursos de modo a melhorar a situação de um indivíduo sem piorar a de outro. A competição tributária existe no sentido de que as alíquotas tributárias de uma região devem ser mantidas baixas o suficiente para induzir os indivíduos a morarem naquela região, dados os bens públicos que estão sendo ofertados. Essas alíquotas são coletadas dos residentes em forma de impostos pessoais (head taxes), e são escolhidas de forma que o pagamento da taxa de cada residente iguala-se ao custo de oferecer a ele os níveis escolhidos de bens e serviços públicos. Essa regra de precificação resulta em decisões de migração eficientes.

De acordo com Altshuler e Goodspeed (2002), o argumento básico dos modelos de competição tributária é que os países reconhecem que a tributação pode ser evitada por meio de remanejamento geográfico no caso de tributação sobre o capital, e de compras em outras regiões no caso de tributação sobre o consumo. Consequentemente, as alíquotas estabelecidas por outros países podem influenciar a alíquota estabelecida em um determinado país, raciocínio que pode ser estendido para o caso de uma federação.

A literatura sobre competição tributária entre jurisdições subnacionais de mesmo nível tem focado na tributação sobre a produção e no papel das compras de outras regiões na erosão da base tributária, que força uma convergência das alíquotas entre jurisdições vizinhas, tipicamente para um nível inferior de tributação. O principal argumento teórico é que a alíquota tributária em uma jurisdição responde a mudanças nas alíquotas de jurisdições vizinhas (sendo a velocidade da resposta dependente da elasticidade-preço da demanda do bem ou serviço em questão) e a importação de outros estados é possível. Tal argumento pode ser visto em Kanbur e Keen (1993) e em Keen (1998). Interações horizontais podem também surgir devido a fatores políticos porque, como afirmam Besley e Case (1995), os eleitores comparam as alíquotas em suas próprias jurisdições com aquelas das localidades vizinhas, utilizando essa informação como um dos determinantes do desempenho dos políticos.

líder Stackelberg ao estabelecer sua alíquota sobre o capital, com os europeus seguindo essa liderança.

Um bom ponto de partida para a literatura sobre o federalismo fiscal brasileiro é o trabalho de Afonso, Raimundo e Araújo (1998). Os autores dissecam os condicionantes históricos do federalismo brasileiro, fornecem dados sobre a evolução da arrecadação tributária e do gasto público e discorrem sobre a dívida do setor público, incluindo sua composição. Castanhar (2003), além de desenhar com detalhes o quadro atual brasileiro, apresenta potenciais desafios que os administradores públicos poderão enfrentar nos próximos anos.

Chalfun (2004) discute as vantagens e desvantagens que os diferentes graus de centralização/descentralização fiscal e tributária apresentam para o crescimento econômico equilibrado. O autor confronta posições defendidas pelos centralistas e pelos descentralistas, observando que os dois grupos tendem a se aproximar de um ou de outro polo, no espectro do sistema político federalista, os primeiros sustentando a concentração do poder de tributar e de gastar nas mãos do governo central, e os últimos defendendo a devolução desses poderes ao nível de governo o mais distante possível do centro.

Prado (2000) aborda o fenômeno da guerra fiscal no Brasil, desenhando um quadro histórico e objetivando apontar as consequências da sua prática para as finanças dos governos estaduais. O autor sustenta duas teses: a primeira é a de que a guerra fiscal gera um peso morto que não necessariamente redunda em perdas para os estados que a praticam, mas resulta necessariamente em perda para o conjunto do país, na medida em que não cria novos investimentos e maximiza o custo fiscal de subsidiar projetos privados de inversão. A segunda é a de que o acirramento da guerra fiscal verificado em anos recentes pode ser ligado à fragilização da capacidade de regulação do governo central e à falta de políticas de desenvolvimento.

por meio da renúncia fiscal, com a meta de que a arrecadação tributária seja maior (com a perda de receita tributária decorrente da renúncia sendo mais do que compensada pelo aumento do número de firmas investindo no estado). Utilizando a abordagem da Teoria dos Jogos, os autores encontram que a arrecadação torna-se maior depois dos subsídios somente se os demais estados não se dispuserem a também oferecer incentivos; caso contrário, a arrecadação diminui com a renúncia. Os autores concluem que a política de concessão indiscriminada de incentivos traz prejuízos para os cofres públicos e que a guerra fiscal pode ser entendida como um comportamento

rent-seeking pelos estados (com a disputa por renda por parte dos estados brasileiros

diluindo em última instância o valor dessa renda).

Jorge Neto e Franco (2001) analisam os aspectos que regem o comportamento dos governos em competição fiscal. Dentro do jogo proposto, mesmo após a introdução de um imposto que utiliza para efeitos de arrecadação o princípio do destino, os incentivos a conceder isenções fiscais permanecem; porém, neste caso, é minorado o problema das externalidades fiscais geradas quando um estado concede isenções fiscais e prejudica o equilíbrio orçamentário dos estados rivais. A conclusão do trabalho é a de que a mudança para o princípio do destino é condição necessária, mas não suficiente, para a mitigação dos efeitos adversos da guerra fiscal, sendo necessário também o monitoramento constante, por parte do governo central, do equilíbrio fiscal dos estados.

Lagemann, Oliveira e Marques Junior (2009) modelam um jogo de política fiscal entre a União e os estados brasileiros e consideram três situações: na primeira, as decisões são tomadas simultaneamente; na segunda, a União possui a vantagem de jogar primeiro levando em conta a reação dos estados; e, na terceira, é proposta uma situação onde os estados detém o monopólio do poder de tributar. Os resultados apontam que as decisões de política fiscal da União afetam a arrecadação dos estados e, na ausência de coordenação, a carga tributária é mais elevada do que na situação onde somente aos estados é concedido o poder de tributar.

Pereira (2006) analisa a competição fiscal em relação à despesa pública, estimando funções de reação dos estados para diferentes categorias de despesas. Os resultados indicam que existe interação estratégica estatisticamente significativa entre as despesas dos estados brasileiros, com evidências de que haja uma competição entre os estados para atrair capital e mão-de-obra especializada.

De Mello (2008) analisa a competição tributária entre os estados brasileiros para o período compreendido entre 1985 e 2001, buscando estimar a função de reação fiscal horizontal em um modelo de correção de erros. Os resultados confirmam a hipótese de competição horizontal, especialmente entre os estados pertencentes à mesma região geoeconômica. Além disso, os resultados apontam uma possível liderança Stackelberg do estado da Bahia no estabelecimento de alíquotas.

2.3. Modelos teóricos de competição tributária

A mensagem central da literatura sobre competição tributária horizontal, como visto no tópico anterior, é a de que os governos engajam em uma “competição infrutífera” (wasteful competition) por capital escasso1 através de reduções nas alíquotas tributárias e níveis de gasto público. A ideia é a de que cada governo

escolhe sua alíquota de forma independente, em um jogo não cooperativo, com o objetivo de maximizar o bem estar (utilidade) dos residentes de sua região, e essa escolha afeta o tamanho da base tributária disponível a outros governos. Wildasin (1989) afirma que, por exemplo, quando uma região diminui a alíquota sobre capital, ela ganha capital à custa de outras regiões, causando a queda das bases tributárias nessas outras localidades e, por conseguinte, de sua receita. Nos subtópicos a seguir, apresentam-se dois modelos que dão suporte às especificações econométricas deste trabalho.

Conforme será verificado a seguir, estes modelos não geram funções de reação que podem ser diretamente estimadas. Entretanto, a abordagem teórica apresentada nesta seção é importante ao estabelecer quais são os sinais esperados e as interpretações dos coeficientes das variáveis independentes nos modelos empíricos.

2.3.1. Um modelo básico de competição tributária

Os incentivos fiscais fornecidos por um estado, que podem gerar uma reação das demais unidades da federação iniciando o processo de competição tributária entre os mesmos, têm como objetivo aumentar o nível de investimentos privados, atraindo novas empresas ou incentivando a expansão das empresas já instaladas no estado. Desta forma, o problema pode ser abordado através de um modelo que considere a tributação e os subsídios fornecidos ao capital. Nesse sentido, apresenta-se o modelo proposto por Zodrow e Mieszkowski (1986) e ampliado por Wilson (1999).

produção, o produto é vendido aos residentes como bem de consumo final e ao governo como bem intermediário, que o transforma em bem público.

As preferências do consumidor representativo podem ser representadas por

uma função utilidade bem-comportada U(C,G), onde C é o consumo do bem privado

e G o consumo do bem público. O consumidor representativo financia C com a remuneração de seus fatores de produção, isto é, o salário e a renda do capital. O somatório das dotações de capital dos residentes de todas as regiões iguala-se à oferta fixa de capital da economia.

O bem público de cada região é financiado pela tributação sobre o capital empregado em suas fronteiras. O problema do governo é escolher o nível de tributação t (por unidade de capital) para maximizar a utilidade do consumidor representativo U(C,G), sujeita a uma restrição orçamentária que requer que a receita

tributária iguale-se aos gastos com a aquisição do bem público. Tem-se

G t r

tK( + )= (1)

onde r é o retorno líquido do capital (after-tax return to capital), igualado entre as regiões devido à mobilidade do capital, mas fixo do ponto e vista de cada região.

) (r t

K + é uma função relacionando a demanda por capital na região ao custo do

capital. À medida que mais capital é investido na região, sua produtividade marginal cai2 e a produtividade marginal do trabalho aumenta, relativamente à primeira. As firmas investem até o ponto em que a produtividade marginal do capital iguala-se a

t

r + .

Considerando agora a condição de ótimo do governo para G, tem-se que, para

financiar o aumento de uma unidade em G, o governo deve aumentar t. Como resultado, o custo do capital aumenta, causando a variação negativa da demanda por

2 A partir de uma função de produção

) , (K L f

capital por algum valor Δ , pois K <0

∂ ∂

t K

por hipótese. No entanto, como

r

é fixopelo ponto de vista da região, a maior alíquota não reduz as rendas do capital dos residentes. Na verdade, eles pagam indiretamente o tributo por meio de uma queda em seus salários. Em particular, se o aumento de uma unidade em G requer que t

aumente em Δt para equilibrar o orçamento, então a renda do salário irá cair na

medida do aumento do custo do capital, KΔt, para que o lucro das firmas não seja negativo.

Esse aumento na alíquota deve ser suficiente para, além de pagar pelo “custo

marginal da oferta do bem público G”, doravante denominado MC, também

compensar o impacto negativo da saída de capital na receita tributária, tΔK3. Portanto, a queda resultante da renda do salário dos residentes irá exceder MC pelo

montante positivo −tΔK.

No nível ótimo de G, a soma das “disposições a pagar” dos residentes por uma

unidade adicional de G, ou “benefício marginal de G”, doravante denominado MB, é igual à redução no salário:

K t MC

MB= − Δ (2)4

É importante verificar que

G t t K K

∂ ∂ ∂ ∂ =

Δ , onde

G t

∂ ∂

é o aumento em t

necessário para financiar um incremento marginal em G. Os salários caem no

montante

G t K t K

∂ ∂ =

Δ para compensar os custos de capital mais altos, e essa

redução nos salários é igual a MB no ótimo. Portanto, tem-se também

t K

MB= Δ

K MB

t =

Δ

K MB t K G

t t K K

∂ ∂ = ∂

∂ ∂ ∂ =

Δ (3)

3

0

ΔK <

t porque ΔK < 0.

4 Note-se que MC t K MC

Substituindo essa relação na equação (2):

K MB t K t MC MB

∂ ∂ −

= MB =MC −MB⋅εK,t

t K ε MC MB

,

1+

= (4)

A conclusão é que o benefício marginal de G excede o custo marginal da

oferta de G para compensar a saída de capital induzida pela tributação. Pode-se

interpretar t como a discrepância entre o valor social de uma unidade adicional de

capital e seu custo de oportunidade social, mensurados pelo ponto de vista da região.

t r

fK = + é, por tal ótica, o valor social de uma unidade adicional de K, e

r

é seucusto de oportunidade social, pois a tributação t fornece receita para o governo (e

não é, portanto, um custo social). Dessa forma, a discrepância entre o valor e o custo

de oportunidade de K na margem é t = fK −r e ela implica que a região se beneficia

de um influxo de K e é prejudicada pela saída de K.

Sob a ótica de todas as regiões, vistas em conjunto, verifica-se que, sob a hipótese de dotações fixas de capital, a saída de capital de uma região (induzida por um aumento na alíquota tributária) representa um influxo de capital para outras regiões, e a magnitude deste influxo dependerá das alíquotas tributárias definidas

nessas outras localidades. Se o aumento da alíquota ocorre em uma região i, outra

região j ≠i é beneficiada pelo montante tjΔKj, onde tj é sua própria alíquota

tributária e ΔKj, o influxo de capital que experimenta. Portanto, o aumento na

2.3.2. Um modelo de competição tributária com liderança

No modelo apresentado acima, o retorno do capital é dado, pois cada região dentro do espaço geográfico possui uma economia pequena demais para modificá-lo. Porém, dentro deste espaço poderiam existir grandes economias, cujos governos perceberiam a possibilidade de alterar r. Wilson (1991) modela um jogo Nash em que tal possibilidade é explorada. Em seguida, apresenta-se um modelo inspirado no trabalho de Gordon (1992), que considera um jogo sequencial e investiga a possível liderança tributária dos Estados Unidos como um grande exportador de capital.

Suponha que existem n unidades econômicas e considere a unidade i. O consumidor representativo de i é dotado com mobilidade perfeita de capital e com

fator trabalho fixo. A função de produção de i Yi =f(Ki,Li) (K é capital e L,

trabalho) exibe retornos constantes de escala. A renda do capital, Ki*, e do fator fixo

podem ser utilizados para consumir um bem privado Xi ou um bem público Gi,

sendo que o bem público é financiado pela tributação sobre o capital. A maximização de lucros por firmas em competição perfeita implica que a demanda por K de uma firma satisfaz

i i

i r t

K f

+ = ∂

∂

(5)

onde, assim como no modelo anterior, r é o retorno líquido do capital e ti, a alíquota

tributária por unidade de capital. A condição de equilíbrio de mercado é

= +

iKi r ti iKi

*

)

( (6)

A peculiaridade deste modelo é que uma das unidades econômicas pode ser “grande” e agir como líder Stackelberg ao definir suas alíquotas, enquanto as outras unidades são “pequenas” e entram em competição Nash entre si, ao mesmo tempo em

capital (r +ti) necessário para atrair capital de acordo com a equação (6), ao escolher

sua alíquota, aqui representada por tL. Por diferenciação total da condição de

mercado (6), indica-se que <0

∂ ∂

L

t r

. Por hipótese, para as outras unidades

econômicas, = 0

∂ ∂

i

t r

. As regiões pequenas não afetam r ao escolherem suas alíquotas

i

t e reconhecem que o retorno do capital depende de tL.

Para calcular a receita da tributação auferida pela região i, será suposto que cada região aplica tributação sobre todo o capital dentro de suas fronteiras e o capital doméstico localizado em outras regiões, em conjunto com um sistema de “crédito” que evita a dupla tributação. Assim, a receita da tributação será

) )( 0 , max( * i i j i i i

i tK t t K K

T = + − − (7)

onde tiKi é a receita coletada dentro das fronteiras de i e Ki −Ki

*

o capital de i

localizado em outras localidades. Se a alíquota ti é menor que a alíquota tj de outra

região, não há receita tributária adicional. Caso contrário, será cobrada ao capital fora de i a diferença entre alíquotas interna e externa.

O objetivo, aqui, será estimar a função de reação do seguidor. O problema de maximização com que se depara o governo de i, como ditador benevolente, é escolher uma alíquota tributária que maximize a função utilidade do consumidor representativo

i

t

max u(Xi)+v(Gi)

onde a função utilidade é admitida como aditivamente separável, ) ( ) ( ) ,

(Xi Gi u Xi vGi

U = + . As condições de primeira ordem (CPO) desse problema5

são apresentadas abaixo:

0 ) ( = ∂ ∂ + ∂ ∂ + + ∂ ∂ + − ∂ ∂ ∂ ∂ ∂ ∂ i i i i i i i i i i i i i t K t K G v K t K t r t K K f X u

se ti <tj (9.1)

0 ) ( ) ( ) ( * = − + ∂ ∂ − − ∂ ∂ + ∂ ∂ + + ∂ ∂ + − ∂ ∂ ∂ ∂ ∂ ∂ i i i i j i i i i i i i i i i i i i i K K t K t t t K t K G v K t K t r t K K f X u

se ti >tj (9.2)

Essa equações podem ser simplificadas utilizando a condição de maximização

de lucros das firmas (5). Substituindo para

i i K f ∂ ∂

e rearranjando as equações,

obtém-se t K i i ε X U G v , 1 1 + = ∂ ∂ ∂ ∂

se ti <tj (10.1)

t K i j i i i i ε t t K K X u G v , * 1 + = ∂ ∂ ∂ ∂

se ti >tj (10.2)

A alíquota tributária depende da taxa marginal de substituição (TMS) entre os

bens públicos e privados

∂ ∂ ∂ ∂ i i X u G v

e do grau com que o capital sai de uma região

quando a alíquota aumenta (a elasticidade do capital em relação à tributação εK,t).

Em linhas gerais, quanto maior esta última, menor é a alíquota tributária ótima.

O trabalho empírico procura estimar a inclinação da função de reação dos estados seguidores. Ela pode ser obtida ao diferenciar (9.1) e (9.2) com respeito à

alíquota do líder tL. Por maior tratabilidade matemática, concentrar-se-á no caso em

que ti <tj .

0 2 = ∂ ∂ ∂ + ∂ ∂ ∂ ∂ + ∂ ∂ + ∂ ∂ + ∂ ∂ ∂ ∂ − ∂ ∂ − L i i i G L i G i i i i L i GG L i X L i i XX t t K t v t r r K v t K t K t G v t r r K u t X K

u (11)

Observa-se que a derivada acima possui cinco termos. Como se vê, seu sinal é ambíguo. Para verificar, convém dividi-la em três categorias.

A) O impacto de primeira ordem no dispêndio público e privado

L i G L i X t r r K v t r r K u ∂ ∂ ∂ ∂ + ∂ ∂ ∂ ∂

− (termos 2 e 4):

Uma menor alíquota tL aumenta r, no que resulta em menos capital em i. Isso

diminuirá o consumo do bem público e do bem privado. O estado seguidor precisa

aumentar ti para manter o consumo público, portanto o termo 4 é positivo, ao

mesmo tempo em que precisa diminuir ti para manter o consumo privado, portanto o

termo 2 é negativo. Entretanto, quando os dois termos são agregados, tem-se

0 1 > − ∂ ∂ ∂ ∂ X G L i X u v t r r K

u (12)

O sinal positivo vem da condição de primeira ordem: com medo da fuga de capitais, a

razão de troca

X G

u v

(que é igual à TMS entre os bens públicos e privados) é maior que

B) O impacto de segunda ordem no dispêndio público e privado ∂ ∂ + ∂ ∂ + ∂ ∂ − i i i i L i GG L i i XX t K t K t G v t X K

u (termos 1 e 3):

Uma menor alíquota tL diminui o consumo do bem público e pode aumentar

ou diminuir o consumo do bem privado. Diferenciando as restrições do problema de maximização (8), encontra-se

0 > ∂ ∂ ∂ ∂ = ∂ ∂ L i i L i t r r K t t G (13) 0 ) ( * < − ∂ ∂ = ∂ ∂ i i L L i K K t r t X

se exportador de capital, >0 se importador de capital (14)

Portanto, uma queda na alíquota tL diminui o consumo do bem público (13) e o

torna mais valioso na margem. Tudo o mais constante, o seguidor gostaria de

consumir mais do bem público e isso seria conseguido com uma alíquota ti maior,

logo o termo 3 é negativo.

Se o seguidor for importador de capital, uma queda em tL diminuirá o

consumo do bem privado e o tornará mais valioso na margem. Neste caso, para

manter o nível de consumo será necessário diminuir ti e, portanto, o termo 1 será

positivo. Por outro lado, se o seguidor for exportador de capital, uma queda em tL

aumentará o consumo do bem privado e o tornará menos valioso na margem. Como,

para manter o mesmo nível de consumo de antes, será necessário aumentar ti, o

termo 1 será negativo.

Ao juntar os dois termos, conclui-se que o impacto de segunda ordem no dispêndio público e privado é negativo se o seguidor é exportador de capital e possui

C) O impacto na elasticidade do capital

L i

i i G

t t

K t v

∂ ∂

∂ 2

(termo 5):

É possível que uma mudança em tL cause uma variação na resposta de Ki a

uma mudança em ti, que, por sua vez, depende do sinal de

L i

i t t

K ∂ ∂

∂ 2

. Na medida em

que um valor menor de tL aumenta a resposta de Ki a uma mudança em ti, a

elasticidade percebida em i seria maior e o seguidor diminuiria sua alíquota, tornando

3. METODOLOGIA EMPÍRICA

3.1. Estratégia de estimação

No modelo empírico, são estimadas funções de reação dos estados brasileiros para a alíquota tributária, com utilização de dados em painel, tanto para um modelo Nash de competição simultânea como para um modelo Stackelberg de competição sequencial onde um estado possa agir como líder e os demais como seguidores (e onde também possam competir entre si simultaneamente).

Primeiro, apresenta-se o modelo de jogo simultâneo entre os estados, cuja equação é:

it t i it jt ij i j

it β ωτ X θ dφ dϕ ε

τ = + + + +

≠ (15)

onde i e j indexam os estados e t indexa o tempo,

τ

é a medida de alíquota tributária, X um vetor de variáveis de controle,ω

uma matriz de dimensão (27 x 27)de pesos relativos às distâncias entre os estados, dium conjunto de efeitos individuais

ou específicos, dtum conjunto de indicadores temporais, εit é o termo de erro e β, ,

φ e são os parâmetros (com

θ

e ϕ sendo vetores de parâmetros, o primeiro dedimensão (4 x 1) e o segundo, de dimensão (14 x 1)).

O segundo modelo possui uma especificação que inclui um estado líder, cujas ações no período (t-d, d=1,...,5) influenciam a alíquota tributária do estado i no período t; as ações dos outros j estados influenciam as ações de i no mesmo período, pois a competição entre i e j é simultânea:

it t i d t L it jt ij i j

it β ω τ X θ τ η dφ Tψ ε

τ = + + − + + +

≠ , (16)

onde i e j indexam os estados seguidores,

τ

L,t−d é a alíquota tributária defasada doO coeficiente β é o que indica a inclinação da função de reação dos

competidores Nash. Vale ressaltar que ao invés de se estimar 27 funções de reação, uma para cada estado, optou-se em utilizar a amostra disponível com uma estrutura de dados em painel, limitando por um lado a análise específica sobre uma unidade da federação, mas possibilitando, por outro lado, estimativas mais robustas sobre um comportamento médio da inclinação da função de reação, uma vez que a estrutura de dados em painel gerou 405 observações nesse estudo, como descrito na próxima seção. Em outras palavras, o presente trabalho estima uma função de reação para todos os estados e verifica se há um processo de competição tributária significativo do ponto de vista estatístico para os estados brasileiros vistos em conjunto.

A matriz

ω

atribui pesos à influência dos j estados na alíquota tributária do estado i. Neste trabalho, recorre-se ao conceito da equação gravitacional (gravityequation), utilizada para explicar relações de comércio entre os países. A equação

gravitacional estabelece que, quanto maior a proximidade entre duas regiões, maior a correlação espacial entre elas. Seguindo essa linha, podem-se estabelecer três critérios diferentes: no primeiro, que define a matriz 1 da estimação, atribui-se peso um para os estados fronteiriços e zero para todos os outros; no segundo, que define a matriz 2 da estimação, a influência de todos os estados é reconhecida, atribuindo-se pesos inversamente proporcionais à distância entre as capitais; finalmente, no terceiro, que define a matriz 3, atribui-se peso um para os estados pertencentes à mesma região geoeconômica e zero para os demais. Os pesos são então ponderados para somar um.

Além da equação gravitacional, este trabalho também recorre ao conceito de distância econômica proposto por Pontes (2011), que define a matriz 4 da estimação. Dessa forma, é calculado o PIB per capita médio do período abrangido pela base de dados para cada estado e, em seguida, a distância econômica da seguinte forma:

i j

ij PIBpercapita PIBpercapita

Os pesos são atribuídos de forma inversamente proporcional a dij e ponderados para

somar 16.

Alguns problemas econométricos surgem na estimação das equações (15) e (16). Um deles é a endogeneidade das taxas no jogo simultâneo. A alíquota do estado

i influencia e é influenciada pela alíquota do estado j. Esse problema pode ser

solucionado com a utilização de variáveis instrumentais. Segundo Altshuler e Goodspeed (2002) as variáveis instrumentais também ajudam a combater outro problema, a possível correlação espacial do termo de erro. A possível existência de características específicas não observáveis das unidades econômicas pode ser introduzida no modelo através de efeitos fixos para o modelo com variáveis em nível, ou através de um modelo com variáveis em diferenças. A possível influência de choques inerentes a cada unidade de tempo, comuns a todos os estados, é solucionada, quando possível, com o acréscimo de dummies temporais.

A solução utilizada para a abordagem das variáveis instrumentais consiste na regressão de mínimos quadrados em dois estágios (2SLS). Para cada estado i,

calculam-se os valores das alíquotas tributárias dos estados vizinhos ω−iτ−i, que

dependem do tipo de matriz de gravidade escolhida, conforme explicitado acima.

Esses valores são regredidos nas variáveis de controle ω−iX−i e Xi, com os quais se

calculam os estimadores ∗ − −iτ i

ω . No segundo estágio, estes estimadores são utilizados

como instrumentos para as alíquotas

ω

−iτ

−i.No modelo Nash, as variáveis são calculadas em nível (t) e em primeiras diferenças [t −(t −1)]. As equações (18) a (21) descrevem os dois estágios da regressão

para essas duas abordagens:

Variáveis em primeiras diferenças:

1º estágio:

ω

−i(τ

−i,t −τ

−i,t−1)=C +β

1ω

−i(X−i,t −X−i,t−1)+β

2(Xi,t −Xi,t−1)+β

3dt +ε

(18)2º estágio: τ −τ = +γ ω τ −τ +γ − − +γ +ε

∗ − − ∗ − −

− i it it it it t

t i t

i, , 1 C 1 ( , , 1) 2(X, X , 1) 3d (19)

Variáveis em nível:

1º estágio:

ω

−iτ

−i,t =C +β

1ω

−iX−i,t +β

2Xi,t +β

3dt +ε

(20)2º estágio: τ = +γ ω τ∗ +γ +γ +ε

−

−i it it t t

i, C 1 , 2X, 3d (21)

onde C é uma constante, ω−iτ−i é a medida de alíquota tributária dos estados

vizinhos, ω−iX−i e Xi são conjuntos de variáveis de controle e dt, o conjunto de

dummies temporais.

No modelo Stackelberg, as variáveis são calculadas em nível. A estimação é feita na forma das equações (22) e (23).

1º estágio:

ω

−iτ

−i,t =C +β

1ω

−iX−i,t +β

2Xi,t +β

3τ

L,t−d +Ttψ

+ε

(22)2º estágio:

τ

= +γ

ω

τ

∗ +γ

+γ

τ

− +ψ

+ε

−

−i it it Lt d t

t

i, C 1 , 2X, 3 , T (23)

onde

τ

L,t−d é a alíquota defasada do líder. Devido ao surgimento de colinearidade, nãoé possível incluir dummies temporais nesta especificação, empregando-se a tendência temporal em seu lugar.

3.2. Descrição dos dados e das variáveis

Tabela 1 – Estatística descritiva

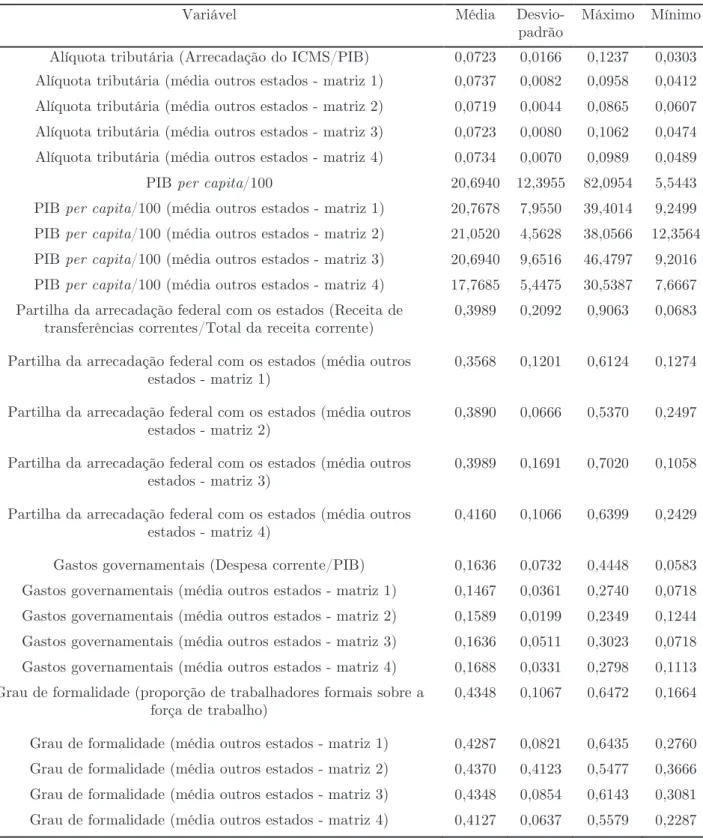

Variável Média

Desvio-padrão

Máximo Mínimo

Alíquota tributária (Arrecadação do ICMS/PIB) 0,0723 0,0166 0,1237 0,0303

Alíquota tributária (média outros estados - matriz 1) 0,0737 0,0082 0,0958 0,0412

Alíquota tributária (média outros estados - matriz 2) 0,0719 0,0044 0,0865 0,0607

Alíquota tributária (média outros estados - matriz 3) 0,0723 0,0080 0,1062 0,0474

Alíquota tributária (média outros estados - matriz 4) 0,0734 0,0070 0,0989 0,0489

PIB per capita/100 20,6940 12,3955 82,0954 5,5443

PIB per capita/100 (média outros estados - matriz 1) 20,7678 7,9550 39,4014 9,2499

PIB per capita/100 (média outros estados - matriz 2) 21,0520 4,5628 38,0566 12,3564

PIB per capita/100 (média outros estados - matriz 3) 20,6940 9,6516 46,4797 9,2016

PIB per capita/100 (média outros estados - matriz 4) 17,7685 5,4475 30,5387 7,6667

Partilha da arrecadação federal com os estados (Receita de transferências correntes/Total da receita corrente)

0,3989 0,2092 0,9063 0,0683

Partilha da arrecadação federal com os estados (média outros estados - matriz 1)

0,3568 0,1201 0,6124 0,1274

Partilha da arrecadação federal com os estados (média outros estados - matriz 2)

0,3890 0,0666 0,5370 0,2497

Partilha da arrecadação federal com os estados (média outros estados - matriz 3)

0,3989 0,1691 0,7020 0,1058

Partilha da arrecadação federal com os estados (média outros estados - matriz 4)

0,4160 0,1066 0,6399 0,2429

Gastos governamentais (Despesa corrente/PIB) 0,1636 0,0732 0,4448 0,0583

Gastos governamentais (média outros estados - matriz 1) 0,1467 0,0361 0,2740 0,0718

Gastos governamentais (média outros estados - matriz 2) 0,1589 0,0199 0,2349 0,1244

Gastos governamentais (média outros estados - matriz 3) 0,1636 0,0511 0,3023 0,0718

Gastos governamentais (média outros estados - matriz 4) 0,1688 0,0331 0,2798 0,1113

Grau de formalidade (proporção de trabalhadores formais sobre a força de trabalho)

0,4348 0,1067 0,6472 0,1664

Grau de formalidade (média outros estados - matriz 1) 0,4287 0,0821 0,6435 0,2760

Grau de formalidade (média outros estados - matriz 2) 0,4370 0,4123 0,5477 0,3666

Grau de formalidade (média outros estados - matriz 3) 0,4348 0,0854 0,6143 0,3081

Grau de formalidade (média outros estados - matriz 4) 0,4127 0,0637 0,5579 0,2287

Fontes: Tesouro Nacional e IPEA.

Notas: Número de observações = 405. A variável PIB per capita é dividida por 100 por razões de escala. As variáveis de Arrecadação do ICMS, PIB, Receita de transferências correntes e Total da receita corrente estão a preços constantes de 1994 (deflacionados pelo Índice Geral de Preços –

Disponibilidade Interna (IGP-DI)).

estado, dividida por seu Produto Interno Bruto (PIB). Exemplos de utilização desta medida na literatura são Hayashi e Broadway (2001), Esteller-Moré e Solé-Ollé (2001) e Altshuler e Goodspeed (2002). A medida possui, entre outras, a vantagem de ser fácil de tratar estatisticamente, porém ela é problemática por algumas razões. Uma delas é que a razão receita tributária/PIB pode variar devido a fatores econômicos não relacionados a mudanças na estrutura tributária de uma economia. Outra razão é que ela não captura necessariamente o incentivo fiscal para investir em uma região em um ano qualquer porque o investimento é função de decisões presentes e passadas das firmas e também de fatores econômicos das regiões.

As variáveis de controle são o PIB per capita, a partilha da arrecadação federal com os estados (como proporção da receita corrente), o nível de gastos governamentais (como proporção do PIB) e o tamanho da economia formal do estado. Em relação à primeira, uma maior ou menor carga tributária pode ser consequência de diferentes níveis de demanda por serviços públicos. Se a demanda por serviços públicos é correlacionada com a renda, então convém controlar para diferenças na renda entre os estados. Utiliza-se o PIB per capita como medida da renda dos estados.

No Brasil, por determinação constitucional, ocorre repasse de parte da arrecadação de tributos federais aos estados7. Por isso, procura-se controlar para a partilha obrigatória da receita do governo federal com os estados. A partilha de receita pode causar externalidades, ao criar pressões para gastos em nível estadual, afetando, portanto, sua função de reação fiscal. Para lidar com essa possibilidade, utiliza-se uma medida da participação dos estados nas receitas da União, definida como a parcela das transferências intergovernamentais nas receitas dos estados, incluída como um determinante adicional da tributação estadual porque afeta os custos de oportunidade da competição tributária estratégica.

As alíquotas tributárias também podem ser correlacionadas com o nível de gastos governamentais. Quando os gastos governamentais (como proporção do PIB) aumentam, as alíquotas e receitas da tributação podem crescer. Por isso, variações de alíquotas entre os estados podem ser positivamente correlacionadas com variações nos níveis de gastos, o que suscita sua inclusão nos modelos.

É comum na literatura a utilização da taxa de desemprego como medida de controle dos efeitos do ciclo econômico nas finanças públicas. Obviamente, elevações nessa taxa afetam a receita tributária em virtude do impacto na renda e, consequentemente, na ocorrência de fatos geradores dos tributos. No Brasil, no entanto, a economia informal exerce importante papel, e utilizar a taxa de desemprego subestimaria os efeitos do ciclo econômico na utilização da força de trabalho. O grau de formalidade, definido como a parcela da força de trabalho sob cobertura do sistema previdenciário, é correlacionado com a renda e com o ciclo, sendo incluído entre os regressores. Nesse sentido, a varável binária de ano, bem como as variáveis de gasto, de PIB per capita e das transferências podem contribuir no controle para a possibilidade de ciclos econômicos.

4. APRESENTAÇÃO E DISCUSSÃO DOS RESULTADOS

Os resultados para o Modelo Nash (Tabelas 2 a 4) e para o Modelo Stackelberg (Tabelas 5 a 9) são apresentados e comentados nos tópicos a seguir.

4.1. Modelo Nash

Os resultados para o modelo de Mínimos Quadrados Ordinários (OLS) com as variáveis em primeiras diferenças estão na Tabela 2. O uso das diferenças remove os efeitos específicos individuais dos estados.

Tabela 2 – Estimativas OLS com variáveis em primeiras diferenças – Modelo Nash

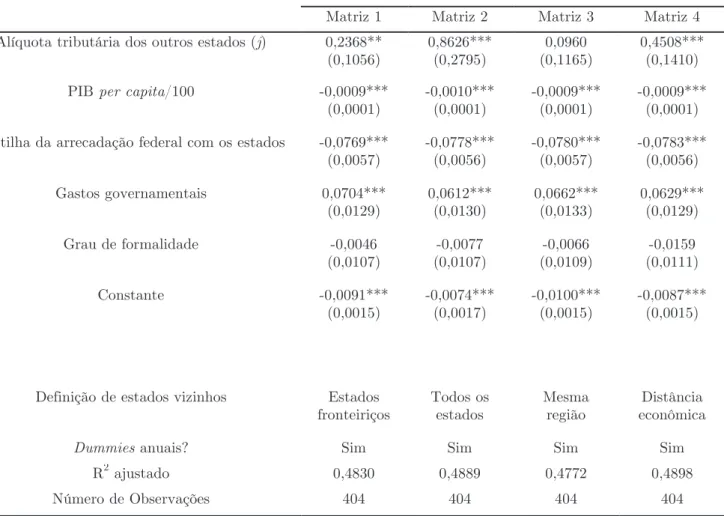

Variável dependente: Alíquota tributária do estado (i)

Matriz 1 Matriz 2 Matriz 3 Matriz 4

Alíquota tributária dos outros estados (j) 0,2368**

(0,1056)

0,8626*** (0,2795)

0,0960 (0,1165)

0,4508*** (0,1410)

PIB per capita/100 -0,0009***

(0,0001) -0,0010*** (0,0001) -0,0009*** (0,0001) -0,0009*** (0,0001)

Partilha da arrecadação federal com os estados -0,0769***

(0,0057)

-0,0778*** (0,0056)

-0,0780*** (0,0057)

-0,0783*** (0,0056)

Gastos governamentais 0,0704***

(0,0129) 0,0612*** (0,0130) 0,0662*** (0,0133) 0,0629*** (0,0129)

Grau de formalidade -0,0046

(0,0107) (0,0107) -0,0077 (0,0109) -0,0066 (0,0111) -0,0159

Constante -0,0091***

(0,0015)

-0,0074*** (0,0017)

-0,0100*** (0,0015)

-0,0087*** (0,0015)

Definição de estados vizinhos Estados

fronteiriços Todos os estados Mesma região econômica Distância

Dummies anuais? Sim Sim Sim Sim

R2 ajustado 0,4830 0,4889 0,4772 0,4898

Número de Observações 404 404 404 404

As estimativas acima sugerem uma inclinação positiva e estatisticamente significativa da função de reação fiscal, ao se utilizar as matrizes de distância 1, 2 e 4, indicando que os estados brasileiros participam de uma competição do tipo Nash na definição simultânea de suas alíquotas efetivas na mesma direção. A análise desse coeficiente nos diferentes modelos estimados não indica a ausência ou presença de competição tributária. Por exemplo, nos resultados acima, quando se considera a distância entre estados da mesma região, não se verifica uma reação significativa. Isso não quer dizer que nesse contexto não existam casos de competição tributária entre estados da mesma região; porém, se existirem, ou são reações isoladas ou de movimento não intenso o suficiente para garantir uma significância estatística de seu parâmetro, ou ainda, como o modelo é estimado em diferenças, eles refletem a reação medida entre a mudança de dois períodos e, portanto, essa reação, quando medida para dados em nível que possibilitem quantificar a reação no próprio período, pode modificar-se (tal possibilidade será explorada adiante). Os coeficientes da primeira coluna referem-se às estimativas nas quais apenas os estados fronteiriços são considerados. Assim, o coeficiente da alíquota dos outros estados (0,2368) indica que, quando os vizinhos j diminuem sua alíquota em 10 pontos percentuais, o estado i

diminui sua alíquota, em média, em 2,3 pontos percentuais.

Em relação às variáveis de controle, tem-se que o coeficiente da variável PIB

per capita é surpreendentemente negativo (embora de pequeno valor absoluto) e

Os coeficientes da segunda coluna referem-se às estimativas nas quais a decisão de um estado é influenciada pelas ações de todos os estados brasileiros. O coeficiente da alíquota dos outros estados é maior (0,8626) é significativo a um nível de significância menor que o da matriz 1. Neste caso, quando os vizinhos j diminuem sua alíquota em 10 pontos percentuais, o estado i diminui sua alíquota, em média, em 8,6 pontos percentuais. Já os coeficientes das variáveis de controle são muito semelhantes aos da primeira coluna e são significativos, à exceção do coeficiente do grau de formalidade, que não é significativo.

Os coeficientes da terceira coluna referem-se às estimativas nas quais os estados são divididos em regiões geoeconômicas. Neste caso, o coeficiente da alíquota dos outros estados é positivo (0,0960), mas não significativo. Finalmente, os coeficientes da quarta coluna referem-se às estimativas em que é utilizado o critério da distância econômica. O coeficiente da alíquota dos outros estados é positivo (0,4508) e significativo. Para ambas as matrizes, os coeficientes das demais variáveis apresentam os mesmos sinais e níveis de significância semelhantes aos das duas primeiras matrizes.

Tabela 3 – Estimativas GLS com variáveis em primeiras diferenças – Modelo Nash

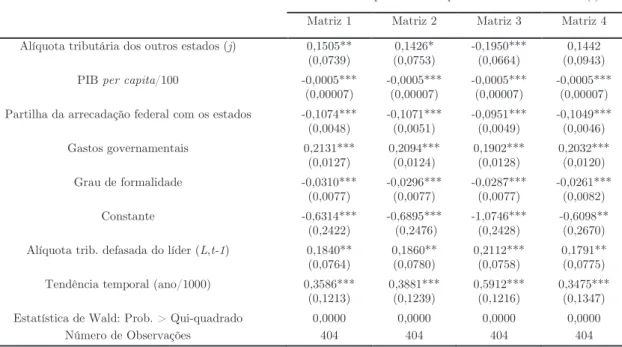

Variável dependente: Alíquota tributária do estado (i)

Matriz 1 Matriz 2 Matriz 3 Matriz 4

Alíquota tributária dos outros estados (j) 0,3229***

(0,0794)

0,9450*** (0,1936)

0,1297 (0,0952)

0,3293*** (0,1001)

PIB per capita/100 -0,0009***

(0,0001)

-0,0010*** (0,0001)

-0,0009*** (0,0001)

-0,0009*** (0,0001)

Partilha da arrecadação federal com os estados -0,0744***

(0,0047)

-0,0762*** (0,0047)

-0,0775*** (0,0048)

-0,0763*** (0,0048)

Gastos governamentais 0,0705***

(0,0114)

0,0606*** (0,0117)

0,0692*** (0,0119)

0,0663*** (0,0117)

Grau de formalidade 0,0008

(0,0091)

0,0012 (0,0092)

-0,0014 (0,0092)

-0,0066 (0,0100)

Constante -0,0073***

(0,0013)

-0,0060*** (0,0014)

-0,0086*** (0,0013)

-0,0077*** (0,0012)

Definição de estados vizinhos Estados

fronteiriços

Todos os estados

Mesma região

Distância econômica

Dummies anuais? Sim Sim Sim Sim

Estatística de Wald: Prob. > Qui-quadrado 0,0000 0,0000 0,0000 0,0000

Número de Observações 404 404 404 404

Notas: Os números entre parênteses representam os erros padrão. * denota significância estatística a 10%, ** a 5% e *** a 1%.

Um dos problemas com a estimação das variáveis em primeiras diferenças é a possível introdução de um processo do tipo média móvel de primeira ordem nos resíduos MA(1). Além desse aspecto, tem-se que, como foi explicado anteriormente, o valor estimado do coeficiente de reação fiscal medido na mudança entre dois períodos, obtido pelo modelo em diferenças, pode ser diferente da reação fiscal mensurada no próprio período, quantificada a partir do valor estimado do coeficiente em questão, de um modelo com dados em nível.

teste de Wald modificado para heterocedasticidade em grupo rejeitou8 a hipótese de homocedasticidade dos resíduos. Por esse motivo, os modelos foram estimados pelo método de efeitos fixos generalizados (FGLS). Os resultados desse método de estimação encontram-se na Tabela 4.

Tabela 4 – Estimativas FGLS com variáveis em nível – Modelo Nash

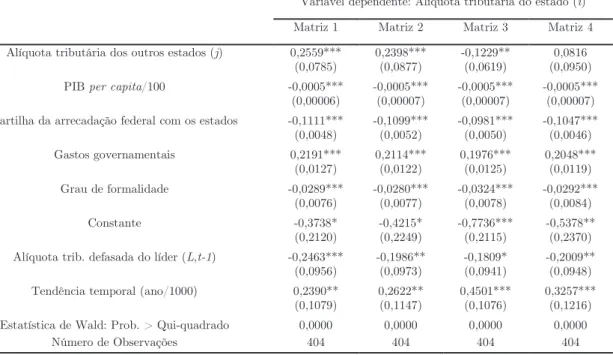

Variável dependente: Alíquota tributária do estado (i)

Matriz 1 Matriz 2 Matriz 3 Matriz 4

Alíquota tributária dos outros estados (j) 0,1934***

(0,0681) -0,0084 (0,0804) -0,1267*** (0,0504) -0,0702 (0,0736)

PIB per capita/100 -0,0005***

(0,00007) -0,0005*** (0,00007) -0,0005*** (0,00007) -0,0005*** (0,00007)

Partilha da arrecadação federal com os estados -0,1107***

(0,0047) -0,1040*** (0,0049) -0,0988*** (0,0048) -0,1024*** (0,0047)

Gastos governamentais 0,2154***

(0,0126) 0,2022*** (0,0124) 0,1920*** (0,0126) 0,2001*** (0,0119)

Grau de formalidade -0,0306***

(0,0078) -0,0347*** (0,0077) -0,0372*** (0,0078) -0,0372*** (0,0079)

Constante 0,0900***

(0,0063) 0,1065*** (0,0062) 0,1152*** (0,0050) 0,1116*** (0,0064)

Definição de estados vizinhos Estados

fronteiriços Todos os estados Mesma região Distância econômica

Dummies anuais? Sim Sim Sim Sim

Estatística de Wald: Prob. > Qui-quadrado 0,0000 0,0000 0,0000 0,0000

Número de Observações 405 405 405 405

Notas: Os números entre parênteses representam os erros padrão. * denota significância estatística a 10%, ** a 5% e *** a 1%.

Considerando o comportamento médio dos estados que ocorre dentro de um ano, o parâmetro que captura a reação fiscal dos outros estados é positivo e significante ao nível de significância de 1% apenas quando construído a partir da matriz 1, a qual considera os estados fronteiriços. Ao se construir os dados a partir da

8 Para a matriz 1,

18 , 481 ) 27 ( 2 =

χ e Prob. >χ2 =0,000; para a matriz 2, χ2(27)=526,26 e Prob. > 000

, 0 2 =

χ ; para a matriz 3, χ2(27)=566,34 e Prob. >χ2 =0,000; finalmente, para a matriz 4, 66 , 439 ) 27 ( 2 =

χ e Prob. >χ2 =0,000. Este teste é utilizado para modelos estimados por efeitos fixos,

matriz de distância considerando unidades federativas da mesma região (matriz 3), obtém-se um coeficiente para as reações fiscais negativo e significante. Este coeficiente mostrou-se insignificante no modelo em diferenças que estima esse parâmetro considerando a mudança na reação de um ano para outro.

Essas evidências indicam que, dentro de um mesmo ano, a reação fiscal é positiva e significante apenas entre estados que possuem fronteira e negativo entre aqueles que pertencem à mesma região; entretanto, considerando a variação de um ano para o outro, a reação fiscal positiva pode ser observada tanto entre estados fronteiriços, como no conjunto de todos os estados e, ainda, considerando a distância econômica entre os mesmos. O sinal negativo obtido para o coeficiente da reação fiscal ao se utilizar a matriz 3, no modelo com as variáveis em nível, contraria o disposto na literatura sobre competição tributária horizontal, em que se espera uma reação fiscal positiva entre as unidades econômicas.