UNIVERSIDADE FEDERAL DO CEARÁ - UFC CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN

MESTRADO PROFISSIONAL EM ECONOMIA - MPE

FELIPE JORGE FERREIRA KOURY

UMA FUNÇÃO DE REAÇÃO PARA A ANÁLISE DA SUSTENTABILIDADE DO REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DOS SERVIDORES DO ESTADO

DO CEARÁ NO PERÍODO 2003-2012

1

FELIPE JORGE FERREIRA KOURY

UMA FUNÇÃO DE REAÇÃO PARA A ANÁLISE DA SUSTENTABILIDADE DO REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DOS SERVIDORES DO ESTADO

DO CEARÁ NO PERÍODO 2003-2012

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia. Área de Concentração: Economia do Setor Público.

Orientador: Prof. Dr. Andrei Gomes Simonassi

FELIPE JORGE FERREIRA KOURY

UMA FUNÇÃO DE REAÇÃO PARA A ANÁLISE DA SUSTENTABILIDADE DO REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DOS SERVIDORES DO ESTADO

DO CEARÁ NO PERÍODO 2003-2012

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia. Área de Concentração: Economia do Setor Público.

Aprovada em: 17 de dezembro de 2013

BANCA EXAMINADORA

___________________________________________ Prof. Dr. Andrei Gomes Simonassi (Orientador)

Universidade Federal do Ceará - UFC

___________________________________________ Prof. Dr. Fabrício Carneiro Linhares

Universidade Federal do Ceará - UFC

___________________________________________ Prof. Dr. Paulo Rogério Faustino Matos

3

AGRADECIMENTOS

Inicialmente gostaria de agradecer a Deus por ter me indicado os caminhos certos a seguir.

Aos meus pais, Fernando e Glória Koury, os ensinamentos e amor que me deram, e a minha irmã, Amanda, que sempre foi uma grande amiga.

Aos meus filhos, João e Lara que enchem os meus dias de alegria e felicidade. A Patrícia, companheira de todos os momentos, a paciência, compreensão e suporte despendidos. Sua ajuda é fundamental para o meu aprimoramento.

RESUMO

Este estudo trata da solvência do Regime Próprio da Previdência Social do Estado do Ceará (RPPS), um sistema que invariavelmente necessita de aportes financeiros públicos para pagar os seus aposentados e pensionistas. O estudo utilizou modelos econométricos para avaliar a sustentabilidade do regime previdenciário no período de 2003 a 2012, com dados bimestrais coletados dos Relatórios Resumidos da Execução Orçamentária. Os resultados mostram que de acordo com o modelo utilizado a dívida contraída pela previdência no estado do Ceará é insolvente.

5

ABSTRACT

This article studies the solvency of the Social Security System in Ceará State, a system invariably requires public financial contributions to pay their retirees. The study is based in econometric models to measure the sustainability between 2003-2012 years, with bimonthly data collected from the Relatório Resumido da Execução Orçamentária. The results demonstrate that the debt incurred by “cearense” pension system is technically insolvent, based in econometric models used.

LISTA DE GRÁFICOS

Gráfico 1 - Resultado do Regime Próprio de Previdência Social dos Servidores do Estado do Ceará... 17 Gráfico 2 - Quantidade Total de Segurados Ativos, Aposentados e Pensionistas do

SUPSEC 2006 - 2010... 18 Gráfico 3 - Receita, Despesa e Saldo Previdenciário em razão da Receita

7

LISTA DE TABELAS

Tabela 1 - Análise do Saldo Previdenciário do RPPS do Estado do Ceará... 16 Tabela 2 - Estatística Descritiva das principais séries macroeconômicas... 25 Tabela 3 - Resultado do teste de estacionariedade do Saldo Previdenciário... 26 Tabela 4 - Resultado da Estimação do arcabouço da função resposta fiscal –

2004 a 2012... 27 Tabela 5 - Resultado da Estimação do arcabouço da função resposta fiscal –

SUMÁRIO

1 INTRODUÇÃO... 9

2 REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL NO ESTADO DO CEARÁ... 11

2.1 Aspectos iniciais... 11

2.2 Breve histórico... 12

2.3 Literatura relacionada... 13

2.4 Evidência empírica... 16

3 METODOLOGIA... 19

3.1 Sustentabilidade fiscal... 19

3.2 Teste empírico da função de reação fiscal... 21

4 EXERCÍCIO EMPÍRICO... 23

4.1 Base de dados... 23

4.2 Estatísticas descritivas... 24

4.3 Apresentação do modelo teórico... 25

4.4 Exercício preliminar: Teste de estacionariedade... 26

4.5 Função de reação fiscal – Resultados da análise... 27

5 CONSIDERAÇÕES FINAIS... 30

REFERÊNCIAS... 32

9

1 INTRODUÇÃO

Após a consecução da estabilidade econômica, um dos grandes desafios da economia brasileira passou a ser o equilíbrio das contas previdenciárias, seja em virtude da elevação da expectativa de vida da população ou devido aos “excessos” em termos de concessão de benefícios sem a devida contrapartida.

É consenso que uma gestão pública eficiente requer o equilíbrio das contas públicas, conforme impõe a Lei de Responsabilidade Fiscal, Lei Complementar nº 101/2000, nos seus artigos 4º e 9º.1

A Previdência Social não foge a regra, e deve manter suas contas ajustadas para que o sistema seja sustentável, e também respeite aos princípios legais existentes. Pela relevância do tema, a Lei de Responsabilidade Fiscal – LRF - tratou do seu equilíbrio em dispositivo exclusivo, que segue transcrito:

Art. 69. O ente da Federação que mantiver ou vier a instituir regime próprio de previdência social para seus servidores conferir-lhe-á caráter contributivo e o organizará com base em normas de contabilidade e atuária que preservem seu equilíbrio financeiro e atuarial.

Sabe-se que as despesas orçamentárias decorrentes da previdência pública são vultosas, por isso é fundamental se manter o ajuste fiscal de tais contas para que um possível déficit não tenha repercussão no equilibro financeiro do Estado.

Por isso, a Previdência Pública é uma importante Política Pública, que deve ser gerenciada com eficiência, pois caso ela apresente resultados deficitários, o Governo terá que realizar aportes para que os aposentados do setor público recebam seus proventos.

O objetivo principal deste artigo é expor a situação atuarial do Regime de Previdência Pública do Estado do Ceará, e fazer projeções para que se possa analisar sua viabilidade financeira, e quais seus impactos nas Finanças Públicas do Estado do Ceará.

O que será analisado no presente trabalho é como vem se comportando o Sistema de Previdência dos Servidores Públicos do Estado do Ceará, desde o exercício de 2003 até o de 2012, com dados bimestrais. Isso permitirá evidenciar se o referido regime é solvente ou não. Serão analisadas as contribuições do Estado e

dos servidores para o fundo, o total das suas despesas, além do aporte financeiro realizado pelo Estado do Ceará para que os benefícios possam ser pagos aos beneficiários da aposentadoria. O período utilizado na amostra possui 60 observações e foi selecionado um período com início após a vigência da Lei de Responsabilidade Fiscal, que conforme já dito, estabeleceu algumas regras para a boa gestão dos recursos públicos.

O presente trabalho está dividido em 6 seções: depois desta introdução, será apresentado um histórico referente ao tema, além de ter a citação de alguns autores que já estudaram o assunto e a apresentação de tabelas e gráficos para contextualizar a previdência pública do estado do Ceará. Na sequencia será exposto o arcabouço teórico utilizado no trabalho. A seção Exercício Empírico contém a base

11

2 REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL NO ESTADO DO CEARÁ

2.1 Aspectos iniciais

O tema a ser analisado será a Solvência do RPPS (Regime Próprio da Previdência Social) dos servidores públicos do Estado do Ceará. Ressalte-se que os funcionários públicos regidos pela CLT (Consolidação das Leis Trabalhistas) não serão objeto da presente análise, mesmo eles sendo servidores públicos lato sensu,

uma vez que não contribuem para o RPPS.

O assunto é bastante pertinente e atual, pois o montante das suas despesas em 2012 ultrapassou dois bilhões de reais, a valores presentes, e pode consequentemente afetar o equilíbrio das contas públicas do Estado, caso esse fundo não seja bem gerido.

Importante destacar que há uma grande concentração dessas despesas para duas áreas: cerca de 26% (vinte e seis por cento) do gasto é destinado ao

Ensino, enquanto aproximadamente 25% é para pagar os inativos e pensionistas da

segurança pública, tanto civil como militar. Ou seja, mais da metade dos gastos previdenciários do Ceará são destinados a função ensino e segurança pública.

A Previdência Social, espécie do gênero seguridade social, é um tipo de seguro social, denominado social em razão de atender a sociedade contra os riscos sociais, que são os infortúnios que qualquer pessoa está sujeita ao longo de sua vida, como doenças, acidentes, invalidez, velhice etc.

A previdência possui um caráter contributivo e solidário. Por ser contributivo, apenas os que contribuíram estarão segurados. Uma pessoa que nunca realizou qualquer aporte no sistema, apenas estará sujeito aos outros benefícios sociais, mas não ao previdenciário. Esse conceito também se aplica aos Regimes Próprios de Previdência.

Já a previdência complementar pública foi inovação da Emenda Constitucional nº 41/03. Esta Emenda, que ficou conhecida como reforma da previdência, atingiu quase que exclusivamente os RPPS, isto é, mudou as regras de aposentadoria dos servidores públicos. Dentro das novas regras já válidas para aqueles que ingressam hoje no serviço público federal, está o fim da integralidade e o fim da paridade ativo x inativo.

Recentemente, em setembro de 2013, foi publicado pelo governo do Estado do Ceará a Lei Complementar 123/2013, que dispõe sobre o equacionamento do déficit atuarial do sistema único de previdência social dos servidores públicos, e institui o regime de previdência complementar do Estado. Essa medida reforma o atual modelo de previdência, tentando torná-lo mais sustentável.

2.2 Breve histórico

Em 1998, houve uma profunda mudança no tratamento das questões atuarias do Regime Próprio de Previdência dos Servidores Públicos. Foram editadas leis com normas mais rígidas com o intuito de inibir a criação de passivos que poderiam inviabilizar o pagamento dos benefícios dos servidores públicos.

A Lei 9.717/1998 determinou que as contribuições aos fundos previdenciários devem ser gastas exclusivamente no pagamento dos aposentados e pensionistas do regime. Tal medida visa evitar que esses fundos tenham seus recursos aplicados em finalidades diversas, o que prejudicaria o seu equilíbrio atuarial.

O Ministério da Previdência Social (MPS), de acordo com a citada lei, possui competência para verificar se as determinações legais estão sendo respeitadas pelos entes, tal como se a contribuição dos patrocinadores está dentro do limite por ela estabelecido.

O objetivo dessa nova regulamentação foi modernizar a gestão dos fundos, tornando-os mais eficientes e menos dependentes do Estado.

13

de pagamento de aposentados e pensionistas oriundos dos Poderes Executivo, Legislativo e Judiciário.

Essa Lei Complementar, juntamente com a Lei Complementar nº 21, de 29/06/2000, dispõem que esse sistema é financiado com recursos provenientes do orçamento do Estado e das contribuições previdenciárias dos segurados, compreendendo o pessoal civil, ativo e inativo, e militar do serviço ativo, da reserva remunerada e reformado, bem como dos seus pensionistas e respectivos dependentes.

Em 2007, com a publicação da Lei Complementar nº. 62, que alterou o art. 11 da Lei Complementar nº. 12/1999, o SUPSEC (Sistema Único de Previdência Social dos Servidores Públicos Civis e Militares) passou a ser gerido pela Secretaria do Planejamento e Gestão - SEPLAG, enquanto não fosse criada pessoa jurídica para esse fim específico, cabendo a esta Secretaria, através da Coordenadoria de Gestão Previdenciária – CPREV, o planejamento, a coordenação, a execução, a supervisão e o controle das atividades do Sistema.

O Banco Central do Brasil (BACEN) publicou a Resolução nº 3922, de 25 de novembro de 2010, disciplinando as regras para aplicação de recursos dos regimes próprios de previdência social. Tal medida demostra preocupação do Estado para que os fundos previdenciários tenham taxas de retorno mais vantajosos, o que traria reflexos positivos para o erário. É evidente que o principal intuito da citada resolução é aprimorar a gestão dos recursos, e precisar cada vez menos de aportes financeiros realizados pelos entes públicos.

2.3 Literatura relacionada

cada trabalhador tem sua conta individual e há uma vinculação clara entre contribuições e benefícios, de forma semelhante à previdência complementar já utilizada por alguns entes públicos. Concluíram que o atual quadro deficitário das contas públicas brasileiras impossibilita a redução da participação estatal no sistema.

Oliveira, Beltrão e Pasinato (1999) fazem um estudo previdenciário do período posterior a aprovação da Emenda Constitucional nº 20/1998. Os autores concluíram que deve haver a aplicação de alíquotas diferenciadas para cada grupo de indivíduos, de acordo com as suas características.Em outro momento, Oliveira et al. (2000) comprovam que seriam necessárias reformas periódicas para manutenção

do regime previdenciário. Essa constatação adveio da estimação do impacto econômico e financeiro oriundos da emenda nº20/98.

Caetano e Miranda (2006) compararam a situação previdenciária de diversos países de variados continentes e concluíram que o sistema previdenciário brasileiro é superdimensionado. O Brasil tem elevadas alíquotas, porém, possui poucos contribuintes em relação ao padrão internacional. Além disso, o valor médio da aposentadoria brasileira é relativamente maior que os países analisados. Por fim, foi apresentado que os indicadores analisados colocam o Brasil no grupo de países com maior dificuldade de manter sua sustentabilidade previdenciária. O autor defende o fato de os indicadores quantitativos (fiscais, atuariais ou financeiros) refletirem o frágil desenho dos indicadores qualitativos, representados pelo desenho do plano previdenciário, quais sejam: condições de acesso aos benefícios sem restrições, assim como suas fórmulas de cálculo e regras de indexação. Esse cenário é desfavorável à sustentabilidade da previdência.

Segundo Caetano e Miranda, em 2007, o pagamento de aposentadorias e pensões para o setor público e privado absorve 12% do Produto Interno Bruto (PIB) do Brasil, esse custo de oportunidade é particularmente expressivo para um país que, nos últimos anos, apresenta taxas de crescimento situadas bastante aquém da média internacional. O cálculo dos gastos previdenciários foi realizado utilizando o método data envelopment analysis (DEA), que é uma técnica puramente empírica e

não paramétrica. A posição mais elevada no ranking indica tão-somente que o país

15

Ainda em 2007, Félix, Ribeiro e Tostes enfatizam que o grande problema da previdência brasileira decorre da má gestão dos fundos previdenciários. Caso houvesse um melhor gerenciamento e fiscalização dos seus recursos, boa parte dos problemas seria minimizada.

No seu estudo, Pordeus (2003) tratou das inovações da previdência complementar brasileira na visão jurídica e atuarial, tais como: multipatrocínio, portabilidade, resgate das contribuições, fundos de solvência, entre outros. Em 2011, a mesma autora concluiu que do ponto de vista atuarial, a instituição do regime complementar para os servidores públicos é considerada positiva para o regime instituidor, pois representa uma alternativa viável para a solvência dos regimes próprios.

De acordo com Matos, Pinto e Simonassi (2012), que analisaram o Regime Geral de Previdência Social, o Brasil utiliza regras previdenciárias fora do padrão internacional, o que contribui para sucessivos déficits previdenciários, gerando uma dívida acumulada superior a 10% do PIB anual. Porém, os resultados econométricos apontam para uma trajetória recente não explosiva da previdência social brasileira. Mesmo assim, diversos estudos sugerem uma reforma no tema, tais como a não associação do piso previdenciário ao salário-mínimo, adoção da idade mínima para a aposentadoria e o aumento dos empregos formais.

Matos et al. (2012), em seu trabalho, afirmou existir uma tendência não

explosiva do Regime Geral de Previdência Social do Brasil. Nesse estudo, ele utilizou rubricas previdenciárias – arrecadação líquida, despesa com benefícios, saldo previdenciário e série do PIB – para realizar uma análise inédita a fim de estudar a sua sustentabilidade.

2.4 Evidência empírica

Os dados da Tabela 1, que possuem histórico de 10 anos, foram coletados do Anexo V do Relatório Resumido da Execução Orçamentária, que é uma exigência da Lei de Responsabilidade Fiscal, e tem periodicidade bimestral.

Pode-se observar, com base nos dados que em regra as Receitas Previdenciárias não são suficientes para suprir a demanda necessária das despesas previdenciárias. Com isso, faz-se necessário que o Estado periodicamente aporte recursos para que os aposentados e pensionistas continuem a receber mensalmente seus benefícios.

Verifica-se facilmente que, com o passar do tempo, os recursos públicos (aportes) realizados pelo Estado são crescentes. A previdência pública do Estado do Ceará não está sendo mantida apenas com as Contribuições Patronal e dos beneficiários.

Tabela 1 – Análise do Saldo Previdenciário do RPPS do Estado do Ceará

Ano Previdenciária Receita a Previdenciária Despesa Previdenciário Saldo Cobertura de Déficit Aporte para

2003 417.698.136,71 376.920.064,54 40.778.072,17 0,00 2004 442.609.149,06 796.335.866,14 -353.726.717,08 0,00 2005 542.930.012,68 883.071.934,39 -340.141.921,71 326.877.572,90 2006 560.737.845,03 1.006.037.591,07 -445.299.746,04 398.573.801,29 2007 564.160.057,37 995.794.888,78 -431.634.831,41 544.024.674,12 2008 730.807.190,23 1.173.122.701,96 -442.315.511,73 446.712.846,22 2009 841.588.989,05 1.281.439.552,53 -439.850.563,48 425.545.510,63 2010 979.532.741,63 1.426.472.005,47 -446.939.263,84 467.806.165,44 2011 1.002.385.855,79 1.589.786.534,26 -587.400.678,47 620.447.346,22 2012 1.150.048.244,19 1.955.201.551,76 -805.153.307,57 799.097.053,29 Fonte: Portal da Transparência do Estado do Ceará

Nota: a São compostas pelas contribuições patronais e dos servidores públicos

Os dados acima evidenciam que desde o exercício 2005, o Estado sempre realiza aportes para que se possa pagar as despesas previdenciárias. Tais aportes são elevados e consequentemente algumas políticas públicas deixam de ser executadas por esse comprometimento orçamentário/financeiro.

17

Com base no exposto acima, verifica-se que a reforma no regime de previdência dos servidores públicos deverá ser realizada para equilibrar as contas da previdência estadual.

O Gráfico 1 contém o Resultado das contas do RPPS do Estado do Ceará sem os aportes realizados pelo Estado. Pode-se visualizar que o déficit cresce a cada ano, e o regime fica cada vez mais dependente dos aportes do Estado.

Gráfico 1 – Resultado do Regime Próprio de Previdência Social dos Servidores do Estado do Ceará

Fonte: Relatório Resumido da Execução Orçamentária – Demonstrativo das Receitas e Despesas Previdenciárias do Regime Próprio dos Servidores Públicos (2002-2012)

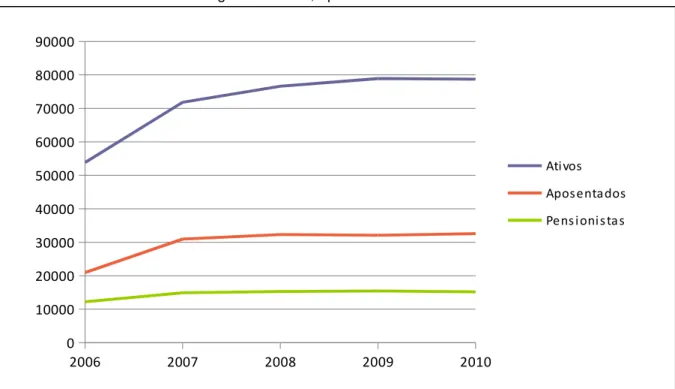

O total arrecadado para manter o RPPS do Ceará está diretamente relacionado com o total de contribuintes do sistema. Quanto menor o número de contribuintes, menor será o valor arrecadado, mantendo-se constantes as demais variáveis. Pode-se verificar que, de acordo com o Gráfico 2, o total de contribuintes estabilizou-se nos últimos anos. Desse modo, a proporção de ativos em relação aos inativos e pensionistas diminuirá, em outras palavras: o total de beneficiários do regime está aumentando em proporção superior ao dos que contribuem para o regime. Caso nenhuma medida seja tomada, o Estado sempre terá que aplicar recursos crescentes para se evitar um colapso do RPPS do Ceará.

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

-900.000.000,00 -800.000.000,00 -700.000.000,00 -600.000.000,00 -500.000.000,00 -400.000.000,00 -300.000.000,00 -200.000.000,00 -100.000.000,00 0,00 100.000.000,00

Gráfico 2 – Quantidade Total de Segurados Ativos, Aposentados e Pensionistas do SUPSEC 2006 - 2010

Fonte: SEPLAG-CE

Em resumo, o trabalho pretende analisar os aspectos econômicos, financeiros e atuariais do Regime Próprio da Previdência Social dos Servidores públicos do Estado do Ceará, uma vez que o montante de recursos gastos pelo Estado representa uma parcela significativa do seu orçamento. Portanto, não há dúvidas que um fundo de previdência equilibrado garantirá não apenas que os beneficiários recebam mensalmente seus proventos, mas também ajudará a manter o equilíbrio das contas públicas, conforme determina a Lei de Responsabilidade Fiscal.

As variáveis coletadas para o Sistema de Previdência dos Servidores Públicos do Estado do Ceará apresentam atualmente uma situação deficitária onde são aportadas mensalmente grandes quantidade de recursos que poderiam ser empregadas em outras áreas. Tais aportes complementam o total de contribuições arrecadadas para o pagamento da folha de aposentados e pensionistas.

2006 2007 2008 2009 2010

0 10000 20000 30000 40000 50000 60000 70000 80000 90000

Ati vos

Apos entados

19

3 METODOLOGIA

3.1 Sustentabilidade fiscal

De acordo com Matos (2012), a literatura econométrica afirma que o desenvolvimento de uma série temporal, durante um período de tempo, em torno de uma média constante, transparecendo um equilíbrio estável, classifica a série temporal em estacionária. Essa estacionariedade pode ser tanto para períodos curtos quanto para longos. Este assunto é relevante no estudo dos sistemas previdenciários porque através da análise das séries temporais, identificando um caráter explosivo ou não da série em questão, já se pode determinar a violação da restrição orçamentária intertemporal.

O interesse por mensurar estatisticamente sobre a solvência ou sustentabilidade da dívida de uma entidade governamental, a partir de séries temporais de receitas, gastos ou déficits consiste em um mainstream em finanças

públicas. O tema é de fundamental importância, pois está relacionado com o equilíbrio das contas públicas, uma vez que a previsão de gasto previdenciário será cerca de 14% do PIB em 2030, de acordo com Oliveira, Beltrão e Pasinato (1999).

O conceito de sustentabilidade fiscal, quando relacionado ao grau de endividamento público, está ligado a um acompanhamento da política governamental a fim de se evidenciar se o governo está trilhando um caminho de endividamentos excessivos e, desta forma afastando os investidores.

A austeridade intertemporal passou a entrar na agenda de diversas economias, principalmente as desenvolvidas, a partir dos anos 90. No Brasil, o tema ganhou força no início do século XXI. Percebe-se que tal literatura é recente, com diversas técnicas econométricas, mas todas derivadas de um mesmo conceito teórico que é a restrição orçamentária intertemporal como condição de equilíbrio a ser atendida com o objetivo de se assegurar a solvência de uma política fiscal. A diferença entre as Receitas e Gastos correntes do governo mais as despesas com pagamentos de juros devem ser igual a variação da dívida pública, para um período específico.

Bt = (1 + rt) B t - 1 + (Gt – Rt) (1)

Na equação acima, Bt é o valor do estoque da dívida no período t, rt

representa a taxa de juros da dívida pública em determinado período, Gt representa

os gastos nominais do Governo em bens e serviços (exceto as despesas financeiras) em t. A arrecadação nominal, incluindo os tributos, em t é representada pela variável Rt .

Considerando que o Governo não consiga renegociar a dívida pública infinitas vezes, o modelo da equação intertemporal pode ser representado por:

(2)

Em que: B0 é o estoque inicial da dívida

Alguns pesquisadores já trataram do tema sustentabilidade fiscal,

Hamilton e Flavin (1986) propuseram testes de raiz unitária relacionados ao déficit orçamentário do Governo americano, entre 1960 e 1984. Trabalhos intrinsecamente ligados a esse ocorreram em anos subsequentes, tais como Hakkio e Rush (1991), onde se analisou a sustentabilidade da economia americana para o período de 1950 a 1988, sobre o pressuposto de que a restrição orçamentária intertemporal é respeitada quando há uma relação de cointegração entre as variáveis despesa fiscal, com os juros inclusos, e arrecadação fiscal. Bohn (1991) reforça a argumentação da sustentabilidade da dívida pública.

Bohn (1998) propõe uma análise intitulada “função de reação fiscal” que mensura a sustentabilidade ou não da dívida pública. Vários estudiosos concluíram que a sustentabilidade da dívida líquida no setor público (DLSP) é sustentável no longo prazo, desde que a senhoriagem seja considerada como parte da arrecadação. Contudo, também existem resultados que indicam a insustentabilidade quando se considera o período pós-estabilização econômica.

21

3.2 Teste empírico da função de reação fiscal

A metodologia que testa a estacionariedade da série temporal de déficit possui fragilidade nas suas conclusões quando há pequenas amostras ou na presença de quebras estruturais da série.

Com relação a outra metodologia, é possível que séries de despesa e arrecadação previdenciárias sejam integradas de mesma ordem, mesmo não sendo cointegradas e ainda assim seja atendida a condição de restrição orçamentária intertemporal (2).

O principal objetivo deste trabalho é a análise da solvência através da função de reação fiscal, utilizando a metodologia aplicada por Bohn (1988, 2007). Também serão realizados testes preliminares, como o de estacionariedade. A metodologia utilizada consegue captar a resposta, tanto positiva quanto a negativa, na geração de superávit primário no período corrente, quando há um choque na dívida pública no período anterior. Além disso, ela também está bem especificada econometricamente para eventuais quebras estruturais e sazonalidade.

A função resposta proposta por Bohn (1998, 2007), inicialmente, era associada a problemas fiscais, porém foi adaptada para questões previdenciárias e ficou definida pela relação que segue:

spt = µ + edpt-1 + dpt + ϒ rpt + t (3)

Na equação (3), o spt representa o saldo previdenciário mensal em t (arrecadação líquida previdenciária em determinado período, rpt, menos as

despesas previdenciárias no mesmo período, dpt). O rpt representa o desvio das

receitas previdenciária no período t, já o dpt é o desvio das despesas previdenciárias em determinado período. Importante destacar que tais desvios são em relação aos valores obtidos via filtro de Hodrick-Prescott.

O edpt consiste no estoque da dívida previdenciária em t, como razão do

Os valores esperados para os coeficientes especificados na resposta fiscal anterior (3) são < 0 (para a despesa previdenciária) e ϒ > 0 (para a

arrecadação previdenciária). Com α> 0 tem-se a condição de sustentabilidade do

23

4 EXERCÍCIO EMPÍRICO

4.1 Base de dados

A questão previdenciária é complexa. Várias delimitações são necessárias para viabilizar este estudo. A primeira delas está no regime previdenciário estudado. O foco desta pesquisa limita-se ao Regime Próprio de Previdência Social (RPPS) do Estado do Ceará e não analisa os regimes próprios da União, de outros Estados e Municípios, nem o Regime Geral de Previdência Social.

Os dados utilizados neste trabalho são a receita previdenciária; despesa previdenciária; aporte do Estado para cobertura de déficits; e o total da receita

corrente. Essas variáveis possuem frequência bimestral e foram obtidas entre 2003

e 2012, tendo, portanto 60 observações. Todas elas foram coletadas dos anexos I e V do Relatório Resumido da Execução Orçamentária, que deve ser publicado de forma bimestral, inclusive nos sites institucionais do Governo do Estado. Deve-se destacar que os benefícios de natureza assistencial não estão no escopo deste trabalho.

Também existem as variáveis da receita e da despesa filtradas, utilizando o filtro (Hodrick Prescott – HP). Elas compõem o cálculo do desvio da receita e da despesa, respectivamente.

A receita previdenciária é o total dos recolhimentos do Governo para a

previdência, que é de 22%, e dos contribuintes previdenciários, que é de 11% do respectivo salário. Já a despesa previdenciária corresponde aos benefícios

previdenciários concedidos, tais como a aposentadoria, pensão, entre outros.

Gráfico 3 – Receita, Despesa e Saldo Previdenciário em razão da Receita Corrente

Fonte: Portal de Transparência do Estado do Ceará

Por fim, deve-se reconhecer que o estudo se limita a aspectos econômicos e financeiros de um tema complexo que tem implicações sociais e políticas. Assim, o presente modelo limitou-se a analisar o déficit da previdência

social considerando as principais variáveis que influenciam a arrecadação do RPPS e os seus benefícios.

4.2 Estatísticas descritivas

De início, há uma premissa importante associada ao conjunto de variáveis financeiras a serem aqui utilizadas. Trata-se do princípio financeiro do valor presente no qual todos os valores monetários devem representar o quantum em um período

específico. As variáveis financeiras utilizadas foram compiladas em termos nominais enquanto o modelo econométrico utilizado neste trabalho necessita de termos reais. Então, para as estatísticas envolvidas, as variáveis financeiras foram deflacionadas pelo índice nacional de preços ao consumidor INPC, que, no caso brasileiro, tem maior relação com a cesta de consumo típica dos ativos e aposentados do INSS.

25

Tabela 2 – Estatística Descritiva das principais séries macroeconômicas a

Métrica Previdenciária Receita Previdenciária Despesa Receita Corrente

Média R$151.064.758,53 R$239.154.340,36 R$2.194.136.504,87 Desvio Padrão R$48.913.930,78 R$75.493.824,73 R$446.557.492,18

Coeficiente de Variação 0,3238 0,3157 0,2035

Mínimo R$12.586.705,48 R$88.031.517,00 R$1.469.597.846,37 Máximo R$277.296.024,72 R$416.152.093,69 R$3.097.852.048,94

Taxa de Crescimento 311,99% 432,92% 175,58%

Fonte: Elaborado pelo autor a partir dos dados do Portal de Transparência do Estado do Ceará e Banco Central do Brasil (BACEN)

Nota: a Valores das rubricas previdenciárias e da Receita Corrente, atualizados pelo INPC (IBGE),

atualizados a preço de dezembro de 2012 (série temporal do 1º bimestre de 2003 ao 6º bimestre de 2012, 60 observações bimestrais).

Pode-se perceber que os valores médios das receitas previdenciárias são consideravelmente inferiores aos da despesa. Além disso, as despesas previdenciárias apresentam uma taxa de crescimento bastante superior às da receita previdenciária e da receita corrente. Analisando apenas essas evidências, constata-se que a preocupação com a sustentabilidade do RPPS do Estado do Ceará é pertinente.

4.3 Apresentação do modelo teórico

A metodologia para testar a solvência da Previdência pública do Ceará será baseada na estimação da função de reação fiscal, conforme descrita por Bohn (1998), cuja técnica utilizada consiste em estimar a seguinte equação:

SUPREVRECORRt = f(DEBRCORR t-1, DESVRECt , DESVDESPt) (4)

O Superávit ou déficit previdenciário está relacionado com o montante das

receitas ou despesas previdenciárias, bem como com a dívida no período anterior. O Resultado previdenciário (SUPREVRECORR) é a variável dependente. DEBRCORR, DESVREC e DESVDESP são as variáveis explicativas. Espera-se

relação direta entre a variável dependente e cada uma das explicativas. A forma matemática estatística é dada pela equação linear:

onde:

SUPREVRECORR = (Resultado do saldo previdenciário / Receita Corrente) DEBRCORR = (Aporte de Recurso do Estado / Receita Corrente)

DESVREC = (Receita Previdenciária / Receita Corrente) - Receita Filtrada2

DESVDESP = (Despesa Previdenciária / Receita Corrente) - Despesa Filtrada3

0 = coeficiente linear ou intercepto, a ser estimado

1, 2 e 3 = respectivos coeficientes angulares de cada variável explicativa, a serem estimados

= termo estocástico

4.4 Exercício preliminar: Teste de estacionariedade

O primeiro teste preliminar consiste em analisar a estacionariedade na série bimestral de déficit previdenciário corrente. Para realizar tal análise, utilizou-se o teste de raiz unitária Dickey-Fuller Ampliado (ADF), com intercepto, pressupondo que há dívida no período anterior. A utilização deste teste com intercepto é o utilizado pela literatura. O resultado desse teste está exposto na Tabela 3.

Tabela 3 – Resultado do teste de estacionariedade do Saldo Previdenciário a,b

Teste Hipótese Nula Output Resultado

Argumented Dickey-Fuller Não possui raiz unitária P-valor

(0,0003) Sistema é Solvente Fonte: Portal de Transparência do Estado do Ceará e Banco Central do Brasil (BACEN), elaborado pelo autor

Nota: a Valores das rubricas previdenciárias e da Receita Corrente expressos em reais constantes,

atualizados pelo INPC mensal, a preço de dezembro/2012 (série temporal de janeiro de 2003 a dezembro de 2012, 60 observações bimestrais). / b Especificação do teste: inclusão apenas de

intercepto.

O teste ADF sugere uma série estacionária, o que indica a sustentabilidade do regime previdenciário, uma vez que rejeita a hipótese nula de presença de raiz unitária.

27

4.5 Função de reação fiscal – Resultados da análise

O arcabouço de resposta fiscal proposto em Bohn (1998, 2007) em sua versão sem quebras estruturais visa agregar na análise de solvência, captando a resposta positiva ou negativa na geração de superávit primário no período corrente, dado um choque na dívida pública no período anterior.

No presente estudo, faremos a estimação para dois períodos distintos. Logo teremos duas funções de resposta, a primeira para o período 2004 a 2012, e a segunda para o período de 2008 a 2012, para ambas a periodicidade dos dados são bimestrais. Utilizou-se a regressão por MQO (Mínimos Quadrados Ordinários) e passaremos a analisar isoladamente os resultados para cada um dos respectivos períodos.

a) Período 2004 a 2012

A regressão por MQO resultou na seguinte equação estimada:

Tabela 4 – Resultado da Estimação do arcabouço da função resposta fiscal – 2004 a 2012 SUPREVRECORR = 0 + 1 DEBRCORR(-1)+ 2 DESVREC + 3 DESVDESP +

0 -0.040978 (0.0000) 1 -0.072610 (0.0605)

2 1.009975 (0.0000) 3 -1.013065 (0.0000)

Outros outputs

R2 Ajustado: 0.922372 Prob (F-statistic): 0.000000

R2: 0.927547

Fonte: Elaborado pelo autor

Nota: Valores das rubricas previdenciárias e da Receita Corrente em reais constantes, atualizados pelo INPC mensal, a preço de dezembro/2012. / Resultado do teste de significância individual reportado entre parênteses. / Parâmetro significativo a 10%

Aplicando o teste de significância individual (teste “t”) nos parâmetros do modelo, percebe-se que todas as variáveis são significantes, caso seja considerado um nível de confiança de 90%. Dessa forma, todas são relevantes para explicar o Saldo Previdenciário do RPPS do Estado do Ceará. Com relação ao teste de significância global (teste “F”), percebe-se que houve a rejeição da hipótese nula, indicando que o modelo é válido.

explicado pelas variáveis independentes do modelo, em um percentual bastante representativo.

A principal conclusão, contudo, consiste na redução do Saldo

Previdenciário em t, quando de um aumento em t – 1 da dívida previdenciária

acumulada, ou seja, 1 < 0, uma evidência de insolvência do RPPS dos Servidores

do Estado do Ceará, para o período de 2004 a 2012.

Para a situação previdenciária ser considerada solvente, o coeficiente angular 1 deveria ser superior a 0 (zero).

b) Período 2008 a 2012

A regressão por MQO resultou na seguinte equação estimada:

Tabela 5 – Resultado da Estimação do arcabouço da função resposta fiscal – 2008 a 2012 SUPREVRECORR = 0 + 1 DEBRCORR(-1)+ 2 DESVREC + 3 DESVDESP +

0 -0.038496 (0.0000) 1 -0.064812 (0.1377)

2 1.013890 (0.0000) 3 -1.027364 (0.0000)

Outros outputs

R2 Ajustado: 0.952104 Prob (F-statistic): 0.000000

R2: 0.957236

Fonte: Elaborado pelo autor

Nota: Valores das rubricas previdenciárias e da Receita Corrente em reais constantes, atualizados pelo INPC mensal, a preço de dezembro/2012. / Resultado do teste de significância individual reportado entre parênteses. / Parâmetro significativo a 10%

Aplicando o teste de significância individual (teste “t”) nos parâmetros do modelo, percebe-se que apenas a variável explicativa DEBRCORR(-1) não é significante, considerando um nível de confiança de 90%. Com relação ao teste de significância global (teste “F”), percebe-se que houve a rejeição da hipótese nula, indicando que o modelo é válido.

Pode-se constatar, também, que o modelo possui poder de explicação superior a 95%, ou seja, o percentual das variações da variável dependente é explicado pelas variáveis independentes do modelo, em um percentual bastante representativo.

29

5 CONSIDERAÇÕES FINAIS

As variáveis coletadas para o Sistema de Previdência dos Servidores Públicos do Estado do Ceará apresentam atualmente uma situação deficitária onde são aportados mensalmente uma grande quantidade de recursos que poderiam ser empregados em outras áreas. Tais aportes complementam o total das receitas previdenciárias arrecadadas para o pagamento da folha de aposentados e pensionistas.

Ademais, além de não ampliar a quantidade de contribuintes, o Governo também não tem aumentado o valor da contribuição, com o incremento das alíquotas, não impulsionando o total das receitas previdenciárias e consequentemente não reduzindo o déficit previdenciário.

Importante destacar que o valor do déficit acumulado da previdência pública estadual, no período de 2003 a 2012, ultrapassou 5,2 Bilhões de Reais, a valores presentes. Um montante elevado comparado com as riquezas produzidas pelo nosso Estado, como também impensável admitir a cobrança de mais impostos para a manutenção da Previdência de seus servidores. Vale lembrar que esta significativa alocação do PIB em previdência, apesar de demonstrar melhoria no atendimento das questões sociais, é onerosa quando representa a não aplicação de recursos em atividades geradoras de retornos mais expressivos ao crescimento do Ceará. Uma vez que há um custo fiscal considerável para a sociedade, pois quando o regime apresenta déficit, este é financiado pelo Governo. Torna-se imprescindível ponderar se este sistema é capaz de apresentar reações positivas na tentativa de equilibrar-se por conta própria, ou ao menos reduzir sua dependência do estado.

31

Deve-se ressaltar que apesar dos sucessivos déficits previdenciários, seus percentuais em relação ao total das receitas correntes apresentam uma

trajetória recente não explosiva, mantendo-se o mesmo patamar ao longo dos anos. A constatação aqui obtida sugere que o saldo previdenciário do RPPS do Estado do Ceará é insolvente, quando analisado o intervalo de 2003 a 2012. Com relação ao período pós-2008, não se pode afirmar que há insolvência do regime, pois os dados são inconclusivos. Mas pode-se perceber que não há uma política ativa de preocupação com o aumento da dívida previdenciária.

REFERÊNCIAS

ARBACHE, Jorge Saba. Informalidade, Encargos Trabalhistas e Previdência Social. In:______. Base de Financiamento da Previdência Social: alternativas e

perspectivas.Brasília: MPS, 2003. (Coleção Previdência Social, Série Estudos; v. 19).

BARRETO, Flávio Ataliba Flexa Daltro. Impactos macroeconômicos e sobre o bem-estar da reforma da previdência no Brasil: um enfoque em equilíbrio geral computável. Brasília: ESAF, 1997. 41 p. Monografia agraciada com menção honrosa no II Prêmio STN de Monografia, Ajuste Fiscal e Equilíbrio Macroeconômico: reforma do estado: reforma administrativa e previdenciária

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil.

Brasília: Senado Federal, 1988.

BRASIL. Ministério da Previdência Social. Base de Financiamento da Previdência Social: alternativas e perspectivas. – Brasília: MPS, 2003. (Coleção Previdência Social, Série Estudos; v. 19).

BRASIL. Resolução nº 3.922, de 25 de novembro de 2010. Dispõe sobre as

aplicações dos recursos dos regimes próprios de previdência social instituídos pela União, Estados, Distrito Federal e Municípios. Disponível em:

<http://www.previdencia.gov.br>. Acesso em: 17 dez. 2013.

GIAMBIAGI, F.; ZYLBERSTAJN, H.; AFONSO, L. E.; SOUZA, A. P.;

ZYLBERSTAJN, E. Impacto de Reformas Paramétricas na Previdência Social

Brasileira: Simulações Alternativas. Revista Pesquisa e Planejamento Econômico, v. 37, n. 2, ago. 2007.

GOES, Hugo. Curso de Direito Previdenciário. 2. ed. Rio de Janeiro: Ferreira, 2009.

GUJARATI, Damodar N. Econometria Básica. 3. ed. São Paulo: Makron Books, 2000.

NOGUEIRA, Narlon. O Equilíbrio Financeiro e Atuarial dos RPPS: De Princípio Constitucional a Política Pública de Estado. Brasília: Ministério da Previdência Social, 2012. 336 p.

OLIVEIRA, A. Análise dos Regimes Próprios de Previdência Social dos Municípios Cearenses à Luz do Índice de Desenvolvimento Previdenciário (IDP) – 2006 a 2008. 2011. 67f. Dissertação (Mestrado Profissional em Economia) – Faculdade de Economia, Administração, Atuária e Contabilidade, Universidade Federal do Ceará, Fortaleza, 2011.

33

SIMONASSI, A.; ARRAES, R. Função de Resposta Fiscal, Múltiplas Quebras Estruturais e a Sustentabilidade da Dívida Pública no Brasil. In: Encontro Nacional de Economia da ANPEC, Recife, 35., 2007, Recife. Anais... Recife: ANPEC, 2007.

SIMONASSI, A.; MATOS, Paulo; PINTO, Fabíola. Análise de Solvência do Regime Geral da Previdência Social no Brasil. Instituto de Pesquisas Econômicas da USP, São Paulo, v. 43, n. 2, Apr./June, 2013.

SIMONASSI, Andrei; ARRAES, Ronaldo de A.; MENEZES, Francisca L. S.; ARAUJO, Denise X. Solvência e Reação Fiscal das Administrações Públicas Municipais no Brasil. PPP – Planejamento e políticas públicas, Brasília, n. 39, 2012.

ANEXO

Seguem alguns dispositivos que tratam diretamente do tema:

Art. 4o A lei de diretrizes orçamentárias atenderá o disposto no § 2o do art. 165 da Constituição e:

I - disporá também sobre:

a) equilíbrio entre receitas e despesas;