Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação Stricto Sensu em Economia

ANÁLISE DA ESTRUTURA DE REMUNERAÇÃO E

DESEMPENHO DOS GESTORES DE FUNDOS DE

INVESTIMENTOS DE AÇÕES NO BRASIL

Brasília - DF

2014

WENDELL FEITOSA CASTRO

ANÁLISE DA ESTRUTURA DE REMUNERAÇÃO E DESEMPENHO DOS GESTORES DE FUNDOS DE INVESTIMENTOS DE AÇÕES NO BRASIL

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia.

Orientador: Prof. Dr. Carlos Enrique Carrasco Gutierrez

Ficha elaborada pela Biblioteca Pós-Graduação da UCB

C355a Castro, Wendell Feitosa.

Análise da estrutura de remuneração e desempenho dos gestores de fundos de investimentos de ações no Brasil. / Wendell Feitosa Castro – 2014.

44 f.; il.: 30 cm

Dissertação (Mestrado) – Universidade Católica de Brasília, 2014. Orientação: Prof. Dr. Carlos Enrique Carrasco Gutierrez

1. Economia. 2. Finanças. 3. Fundos de Investimentos. 4. Ensino à distância. 5. Acessibilidade. I. Carrasco Gutierrez, Carlos Enrique, orient. II. Título.

“O que eu fiz foi demonstrar que é possível determinar pelas leis da ciência o modo como o Universo começou. Neste caso, não é necessário apelar a Deus para explicar como começou o Universo. Se isto não prova que Deus não existe, pelo menos prova que Deus não é preciso para nada.”

Stephen Hawking

“A essência da filosofia liberal é a crença na dignidade do indivíduo, em sua liberdade de usar ao máximo suas capacidades e oportunidades de acordo com suas próprias escolhas, sujeito somente à obrigação de não interferir com a liberdade de outros indivíduos fazerem o mesmo.”

RESUMO

Referência: CASTRO, Wendell Feitosa. Análise da estrutura de remuneração e desempenho dos gestores de fundos de investimentos de ações no Brasil. 2014. 42 folhas. Dissertação (Mestrado em Economia) Universidade Católica de Brasília, Brasília, 2014.

Neste trabalho é analisado se o desempenho obtido pelos fundos de investimento que cobram taxa de performance como um dos componentes de remuneração pelos serviços prestados (mistos) é superior ao retorno apresentado pelos fundos de investimento que cobram apenas taxa de administração (simples). Para a comparação foi utilizada a metodologia de matching apresentada por Abadie e Imbens (2006), onde cada fundo do tipo misto é confrontado com outro do tipo simples para uma ou mais características semelhantes. A base de dados contempla dados de fundos de investimentos existentes nos anos de 2005 a 2012 da classe da Comissão de Valores Mobiliários Ações. Por fim, observa-se que fundos que possuem em sua composição a taxa de performance apresentaram no Brasil resultados significativamente acima daqueles de fundos apenas com cobrança de taxa de administração, ou seja, o pagamento de incentivo pelo desempenho superior reflete-se em benefícios aos investidores.

ABSTRACT

This paper analyzes if the performance achieved by mutual funds that charge performance fees as a component of compensation for services rendered (mixed) is greater than the return filed by mutual funds that charge only management fee (simple). The methodology used to compare mixed and simple funds was the matching developed by Abadie and Imbens (2006), where each fund mixed is confronted with another simple fund on one or more similar characteristics. The database includes existing investment funds data in the years 2005-2012 from Brazilian Security and Exchange Comission classes Shares. Finally, we observe that in Brazil funds that charge the performance fee showed results significantly above those funds only charging the administration fee, so the payment of incentive for higher performance is reflected in benefits to investors.

LISTA DE ILUSTRAÇÕES

LISTA DE TABELAS

Tabela 1: Panorama da indústria de fundos na América Latina. ... 16

Tabela 2: Distribuição de fundos por categoria ANBIMA ... 26

Tabela 3: Distribuição de fundos simples e mistos. ... 26

Tabela 4: Estatísticas descritivas. ... 27

Tabela 5: Distribuição de fundos por PL. ... 28

SUMÁRIO

1 INTRODUÇÃO ... 11

2 REVISÃO BIBLIOGRÁFICA ... 13

3 FUNDOS DE INVESTIMENTO ... 15

3.1. ADMINISTRADORES E GESTORES ... 18

3.2. REMUNERAÇÕES DO ADMINISTRADOR/GESTOR ... 18

4 METODOLOGIA ... 21

4.1. GRUPOS DE TRATAMENTO E CONTROLE ... 22

5 DESCRIÇÃO DOS DADOS ... 24

6 ANÁLISE DOS RESULTADOS ... 29

7 CONCLUSÕES ... 33

8 REFERÊNCIAS BIBLIOGRÁFICAS ... 34

1 INTRODUÇÃO

A principal função dos mercados financeiros é a transferência intertemporal de recursos conforme Varga e Wengert (2011). Essa transição entre os períodos é realizada por meio dos investimentos realizados em ativos financeiros ou reais. Alguns dos produtos financeiros disponíveis são os fundos de investimento.

Os fundos de investimento contam com o trabalho dos gestores para buscar a melhor alocação disponível dentre os ativos do mercado financeiro e de capitais. Essas alocações devem seguir regras previamente estabelecidas nas políticas de investimento dos fundos. A política de investimento visa determinar os limites de atuação do gestor em aderência aos objetivos e restrições gerais descritas no regulamento.

Os gestores recebem parte da taxa de administração como forma de remuneração pelos serviços prestados. Em alguns casos há ainda a cobrança de taxa de performance como recompensa por atingir um desempenho consistente durante certo período acima do índice de referência de retorno do fundo.

O objetivo do presente trabalho é avaliar se há diferença entre o desempenho dos fundos de investimento brasileiros com e sem taxa de performance, onde o resultado esperado é de que os primeiros sejam superiores aos últimos. Essa constatação poderia servir de estímulo ao surgimento de novos fundos que contenham a taxa de performance em sua estrutura de remuneração aos gestores, visto que a quantidade desses fundos ainda é consideravelmente menor que aqueles que cobram apenas taxa de administração.

O presente trabalho destina-se ainda a investidores (para avalição de retornos), gestores, administradores (ambos para definição da melhor estrutura de remuneração), órgãos de regulação e auto-regulação (ambos para a definição de regras que busquem alinhar os interesses dos investidores com os dos prestadores de serviços), bem como todos os envolvidos direta ou indiretamente com a indústria de fundos de investimentos. Importante ainda para preencher a lacuna sobre estudos na área de fundos de investimentos no Brasil em relação aos impactos dos custos e formas de gestão para os investidores. Para isso, este estudo está dividido em cinco capítulos além da introdução.

indústria de fundos de investimento. Ainda há divergências sobre os efeitos da gestão ativa sobre o desempenho de portfólios. Consequentemente, os impactos de incentivos financeiros aos gestores são terreno fértil para estudos da importância da gestão ativa. Entre os artigos mais recentes, Díaz-Mendoza, López-Espinosa e Martínez (2012) demonstraram que fundos mistos obtiveram na Espanha retornos consistentemente superiores aos fundos simples com características semelhantes.

No terceiro capítulo está contida a conceituação dos aspectos mais relevantes sobre fundos de investimentos, assim como busca-se demonstrar a importância desses veículos de investimentos no contexto nacional e global.

No quarto capítulo será apresentada a metodologia, com ênfase na aplicação de estimadores de matching para efeitos médios de tratamento com os avanços propostos por Abadie e Imbens (2006) para a eliminação de viés durante o processo de comparação de indivíduos com e sem determinado tratamento. Esse método procura demonstrar se há diferença significativa entre uma determinada variável explicada entre indivíduos com uma ou mais variáveis explicativas semelhantes.

No quinto capítulo, há a descrição da origem e dos tratamentos utilizados à base de dados colhida para o período de 2005 a 2012, inclusive, considerando os

fundos brasileiros da categoria CVM “Ações”, aqueles com obrigatoriedade de aplicação de no mínimo 67% em ativos de renda variável, principalmente em ações. Os dados são anuais para os 212 fundos da amostra.

No sexto capítulo serão apresentados os resultados obtidos pelo confronto dos fundos simples e mistos. Fundos com administradores, taxa de administração, beta, captação líquida, patrimônio líquido e, principalmente, gestores semelhantes apresentam melhores desempenhos quando seus gestores são remunerados com uma participação da performance obtida, todavia o mesmo não pode ser dito para fundos com a mesma volatilidade.

2 REVISÃO BIBLIOGRÁFICA

Vários trabalhos sobre a mensuração de desempenho de portfólios têm sido desenvolvidos desde o último século. Um dos pioneiros, Jensen (1968) por meio da metodologia de CAPM afirmou que os fundos “na média não foram capazes de prever os preços dos ativos bem o bastante para superar o desempenho de uma

política de comprar uma carteira de mercado e manter”, assim como Jensen (1968) também demonstrou que “há pouca evidência que algum fundo individual fosse

capaz de fazer signitivamente melhor do que era esperado por simples escolha

aleatória”. Além disso, ele ainda apresentou que os resultados se mantinham mesmo desconsiderando as taxas de administração. Henriksson (1984) utilizando-se de testes paramétricos de market-timing (compras e vendas em momentos-chave do mercado) também não encontrou evidências de que gestores de fundos seriam capazes de superar consistentemente o retorno de uma carteira de mercado ao avaliar suas capacidades de antecipação de eventos por market-timing, enquanto Carhart (1997) com os modelos CAPM e Cahrhart de 4 fatores além de reafirmar os trabalhos de Jensen (1968) e Henriksson (1984), encontrou uma relação negativa dos efeitos da taxa de administração, do turnover (movimentação do portfólio), resultados também encontrados por Elton et al (1993), e das taxas de ingresso/saída no desempenho das carteiras observadas. Elton et al (1993) ainda concluíram que os fundos não ajustam suas despesas ao longo do tempo em função do desempenho obtido.

Todavia, a literatura não é uníssona, pois Grinblatt e Titman (1989), Malkiel (1995), Droms e Walker (1996), Gruber (1996), Cesari e Panetta (2002) e Martinez (2003) com diversas metodologias diferentes contradizem a hipótese de baixo desempenho dos gestores ao afirmar que não há diferença significativa entre o retorno dos fundos antes da cobrança de taxa de administração, o retorno bruto, e seus portfólios de gestão passiva. Enquanto Jegadeesh e Titman (1993) encontraram evidências que os gestores podem conseguir retornos superiores e que investidores poderiam beneficiar-se ao comprarem fundos vencedores e venderem fundos perdedores.

média, os fundos não conseguem superar seus benchmarks quando considerados os retornos após despesas, na qual a taxa de administração costuma representar quase a sua totalidade. Carhart (1997) encontrou evidências de que as despesas são significante e negativamente correlacionadas com a performance com efeitos superiores a um para cada unidade monetária gasta, ou seja, o impacto de uma unidade monetária paga em despesas impacta negativamente em mais de uma unidade monetária o retorno obtido pelo fundo. Mas será que todos os tipos de fundos se comportam da mesma maneira frente às despesas? Conforme Das e Sundaram (2002) sugerem em seu estudo que a forma como são cobradas as taxas de um fundo

(...) afetam o bem estar do investidor de pelo menos três maneiras: (i) influenciando os incentivos de seleção de carteiras pelo gestor, (ii) afetando a divisão de riscos entre gestor e investidor, e (iii) através do seu uso como sinal de qualidade por melhores gestores de investimentos. (DAS e SUNDARAM, p. 1, 2002)

Assim, Díaz-Mendoza, López-Espinosa e Martínez (2012) descobriram, por meio da metodologia de matching, que a forma de estímulo atrelada ao desempenho faz com que os gestores alcancem melhores resultados e até invertam a relação despesas x desempenho, ou seja, na média, maiores despesas tornaram-se incentivos a melhores resultados ao pesquisar separadamente em duas classes os fundos espanhóis que cobram apenas taxa de administração e aqueles que também cobram taxa de performance como remuneração do gestor.

3 FUNDOS DE INVESTIMENTO

“O fundo de investimento é uma comunhão de recursos, constituída sob a forma de condomínio, destinado à aplicação em títulos e valores mobiliários (...)”

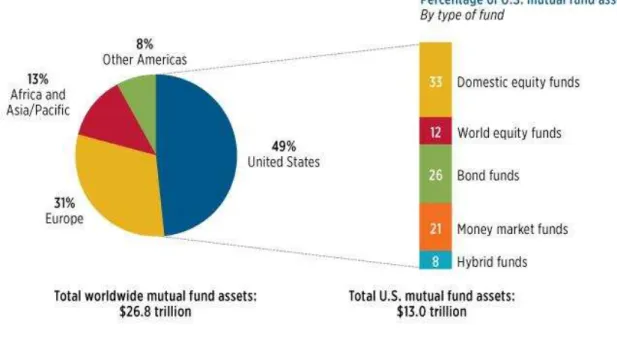

(ICVM 409/04). Conforme dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais – ANBIMA1, a indústria de fundos de investimento brasileira atingiu em fevereiro de 2014 o montante de R$ 2,47 trilhões em patrimônio líquido. Ainda conforme a ANBIMA, a maior parte dos recursos é representada pelos produtos regidos pela Instrução nº 409/04 da Comissão de Valores Mobiliários – CVM e alterações, que alcança o total de R$ 2,179 trilhões2, quase metade do PIB brasileiro de 2013 mensurado pelo IBGE (Instituto Brasileiro de Geografia e Estatística) no acumulado de R$ 4,84 trilhões3. Todavia a indústria brasileira de fundos ainda encontra-se longe dos aproximadamente 13 trilhões de dólares do setor nos Estados Unidos4, o maior mercado de fundos do mundo com quase metade do total global de US$ 26,8 trilhões5.

Ilustração 1: Distribuição do total de fundos de investimento por PL ao redor do mundo.

Fonte: http://www.icifactbook.org/fb_ch2.html

1 e 2. Disponível em: http://portal.anbima.com.br/informacoes-tecnicas/estatisticas/ind-de-fundos/Pages/default.aspx 3. Disponível em: http://economia.estadao.com.br/noticias/geral,pib-cresce-2-3-em-2013-puxado-por-agropecuaria-e-investimentos,178695e

Na América Latina, o desempenho da indústria de fundos tem sido pujante, mas bastante desigual entre as nações, como pode ser observado no estudo da Price Waterhouse Coopers (2011) conforme Tabela 1.

Tabela 1: Panorama da indústria de fundos na América Latina.

País

(Dez/2010) Ativos Sob Gestão (US$ mi) Quantidade de Fundos Quantidade de Cotistas

Taxa de Crescimento (CAGR) %

Argentina 5.179 254 139.879 -7

Brasil 980.448 5.618 9.444.337 12

Chile 38.243 1.912 1.542.141 12

Colômbia 15.949 105 837.414 15

México 98.094 434 1.964.792 7

Peru 5.573 50 278.030 4

Fonte: Price Waterhouse Coopers

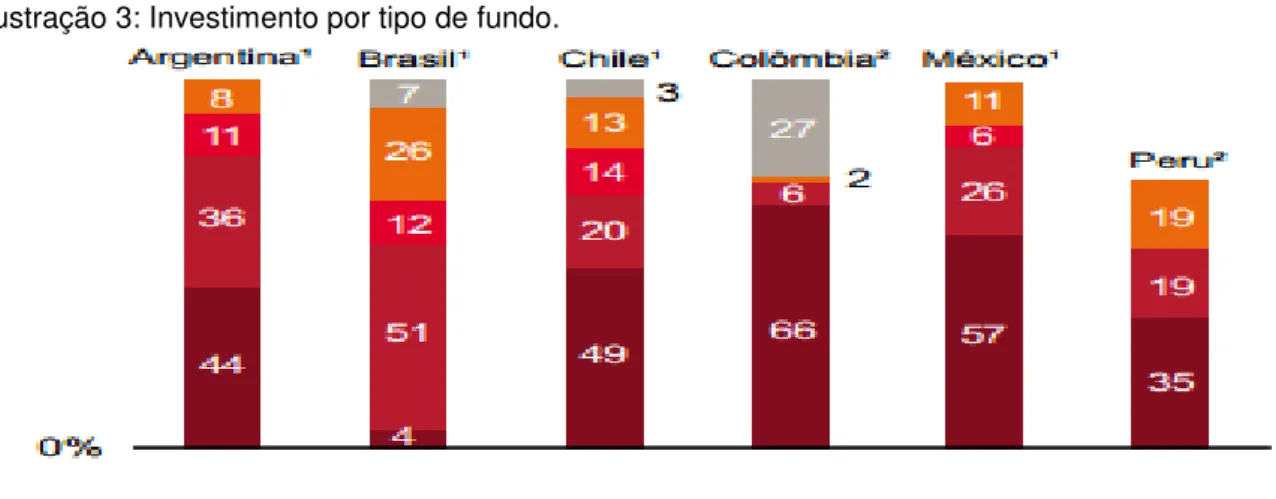

O volume de ativos sob gestão (ASG, ou AuM na sigla em inglês) em relação ao PIB dos países ibero-americanos ainda demonstra um baixo nível de alocação em fundos de investimento, todavia o Brasil tem destaque com uma participação acima da média conforme observado no Gráfico 2.

Ilustração 2: Relação ativos sob gestão/PIB x PIB per capita.

Fonte: Price Waterhouse Coopers

aplicam a maior parte dos seus recursos em ações e demais ativos de renda variável normalmente negociados em bolsas de valores. O país com maior apetite ao risco é o Chile com 14% do total de ASG, enquanto o Brasil figura na segunda colocação com 12%.

Ilustração 3: Investimento por tipo de fundo.

Fonte: Price Waterhouse Coopers

Constanzo (2011) afirma que a indústria de gestão de ativos atua como uma

“ligação entre investidores buscando veículos apropriados de poupança e as

necessidades de financiamento da economia real” (CONSTANZO, 2011). Essa conexão surge no momento em que o acúmulo de recursos em fundos de investimento possibilita que o patrimônio do fundo seja utilizado para a aquisição de ativos financeiros ou reais em diversos setores da economia. Desde títulos de dívida pública até prédios, fábricas e demais bens de capital, os fundos podem acessar várias possibilidades de investimento e financiar parte do crescimento de uma região. Mas para que esse objetivo seja alcançado, os investidores precisam de transparência e regras claras de alocação.

alguns prestadores de serviço são essenciais, dos quais destacam-se o administrador e o gestor.

3.1. ADMINISTRADORES E GESTORES

Os administradores são os responsáveis por assegurar o bom funcionamento dos fundos de investimento. Eles contratam terceiros ou executam diretamente os serviços essenciais. Dentre os serviços que podem ser terceirizados está a gestão.

Os gestores são os profissionais qualificados responsáveis para realizar alocações dos portfólios dos fundos de maneira a perseguir o maior retorno dadas as limitações impostas pelo regulamento. A política de investimentos descreve os limites da atuação do gestor na busca pelo objetivo do fundo. Ela pode ser mais restritiva que os limites da CVM, mas não mais abrangentes, exceto em condições pré-estabelecidas legalmente.

Doravante chamaremos tanto o administrador quanto o gestor apenas de gestor. Somente quando se fizer necessária tal distinção aplicaremos o termo administrador.

3.2. REMUNERAÇÕES DO ADMINISTRADOR/GESTOR

A estrutura de remuneração do gestor baseia-se primordialmente em dois tipos: a taxa de administração e a taxa de gestão. A taxa de administração é fixa, denominada ao ano e independe de outros fatores que não seja o patrimônio sob gestão do fundo. Abaixo, pode-se ver a estrutura de cobrança de taxa de administração:

(1) Onde RTA(R$) é a remuneração por taxa de performance para o gestor, TA(%) é taxa anual de administração e PL(R$) é o patrimônio líquido do fundo.

A taxa de performance é cobrada sobre o retorno do fundo em relação a um determinado parâmetro de referência. Sua fórmula é:

fundo em relação ao benchmark, Ret é o retorno do fundo e Bench é o retorno do benchmark do fundo.

Quando há cobrança de taxa de performance em adição à taxa de administração, a fórmula completa de remuneração do gestor é:

(3) A CVM regula que a taxa de performance pode ser cobrada para os alguns fundos desde que sejam cumpridos os seguintes procedimentos:

Art. 62 - O regulamento poderá estabelecer a cobrança da taxa de

performance, ressalvada a vedação de que tratam os arts. 93, 94 e 95.

§ 1º A cobrança da taxa de performance deve atender aos seguintes critérios:

I. vinculação a um parâmetro de referência compatível com a política de investimento do fundo e com os títulos que efetivamente a componham;

II. vedação da vinculação da taxa de performance a percentuais inferiores a 100% do parâmetro de referência;

III. cobrança por período, no mínimo, semestral; e

IV. cobrança após a dedução de todas as despesas, inclusive da taxa de administração.

§ 2º Ressalvado o disposto no parágrafo 4º deste artigo, é vedada a cobrança de taxa de performance quando o valor da cota do fundo for inferior ao seu valor por ocasião da última cobrança efetuada.

(...)

§ 4º Os fundos destinados exclusivamente a investidores qualificados podem cobrar taxa de performance de acordo com o que dispuser o seu regulamento, estando dispensados de observar o disposto neste artigo. (ICVM 409/04)

Na amostra utilizada no estudo não foram encontradas evidências de cobrança de taxas de performance em formatos descritos por Griblatt e Titman (1989) como: 1) não lineares; 2) com caps (tetos de remuneração); 3) abaixo de 100% do benchmark; ou 4) possibilidade de taxa de performance negativa em função de desempenho abaixo de determinado patamar, esse último formato estudado por Das e Sundaram (1998) em comparação ao modelo de cobrança apenas para desempenhos positivos e acima do índice de referência.

Segundo Stracca (2006) e Das e Sundaram (2002), três fontes distintas determinam o bem-estar do investidor: indução ao esforço, divisão de riscos e sinalização. Das e Sundaram (2002) descrevem cada uma da seguinte forma:

Portanto, a taxa de performance serviria como um estímulo para o gestor buscar melhores resultados com geração de renda adicional pelos serviços prestados; atuaria como uma forma de divisão de riscos entre os principais agentes do fundo; e serviria como uma propaganda do gestor sobre suas supostas habilidades superiores às da concorrência.

Todavia, apesar do apelo dos itens acima descritos, a quantidade de fundos que cobram taxa de performance em sua estrutura de remuneração são minoria. Nos Estados Unidos, Damato (2005) informa que um dos principais problemas dessa estrutura é o estímulo à assunção de riscos. Ao ser remunerado em parte pela taxa de performance, o gestor participa da parte boa do risco, ou seja, quando suas habilidades são capazes de fornecer resultados acima do índice de referência do fundo, a taxa de performance é positiva, no entanto, quando o fundo obtém desempenho aquém do seu benchmark, apenas o investidor sofre com o resultado.

Elton, Gruber e Blake (2003) discorrem sobre duas estratégias que podem viabilizar a superação do índice de referência pelo gestor sem que necessariamente ele possua habilidades superiores de seleção de portfólios, são elas: alocação em ativos sem relação ou com beta superior ao benchmark. A primeira estratégia parte do pressuposto que ao possuir ativos não relacionados com o benchmark permite a realização de ganhos (em caso de sucesso) em cenários que ativos relacionados teriam desempenho inferior. A segunda contempla unicamente a multiplicação dos resultados do benchmark pelo beta do fundo, com consequente elevação do risco envolvido.

4 METODOLOGIA

Uma das dificuldades em se avaliar o impacto de determinado tratamento é a dificuldade ou mesmo impossibilidade de se obter duas amostras iguais na qual uma receba o tratamento, enquanto a outra siga sem qualquer alteração. A existência dessa situação possibilitaria a comparabilidade dos efeitos de tratamento. Como forma de contornar essa dificuldade surgiu a metodologia de matching, que busca elementos o mais próximos possível considerando determinadas características, de maneira a testar efeitos de tratamento mesmo sem a existência de elementos exatamente iguais.

Rubin foi um dos pioneiros a contribuir para o desenvolvimento da ferramenta de matching para uma (RUBIN, 1973a e 1973b) e múltiplas variáveis (RUBIN, 1976a e 1976b), além de demonstrar alternativas de correção para vieses advindos do seu uso. Em adição, Barnow, Cain e Goldberger (1980) afirmavam que potenciais vieses

de seleção surgem quando “(...) as condições das amostras de tratamento (ou

controle) são relacionadas a características não mensuradas e que essas mesmas

são relacionadas às respostas ao programa sob estudo.” (BARNOW, CAIN E GOLDBERGER 1980). Assim, não havendo aleatoriedade nos grupos de controle e tratamento, haverá ocorrência de viés de seleção de acordo com Barnow, Cain e Goldberger (1980). A existência de viés, portanto, prejudicaria a avaliação do tratamento, havendo a necessidade de ajuste dos procedimentos de estudo. Por fim, Barnow, Cain e Goldberger (1980) propuseram ferramentas que pudessem tornar viáveis os estudos com a eliminação dos vieses de seleção.

Heckman e Robb (1984) apresentaram estudos dos benefícios do uso de dados em cross-section, cross-section repetidos e dados longitudinais para avaliar o impacto de treinamento nas receitas quando há caracterização das pessoas em treinamento por seleção não-aleatória.

Heckman, Ichimura e Todd (1998) desenvolveram o método de matching como um estimador de mensuração econométrica e compararam sua utilização com o método de propensity score, onde demonstraram que este último não é necessariamente melhor que o método de matching.

tratamento apresentada por Abadie e Imbens (2006). A metodologia busca confrontar os efeitos de tratamento entre os dados da amostra de forma a que, segundo os parâmetros determinados, seja possível comparar indivíduos semelhantes e avaliar os efeitos de uma ação, procedimento ou equivalente, conforme Abadie e Imbens (2011), com a eliminação de possíveis vieses de seleção.

4.1. GRUPOS DE TRATAMENTO E CONTROLE

Para a avaliação dos efeitos médios de tratamento faz-se necessária a segregação das amostras em dois grupos: controle e tratados. O primeiro grupo é definido como Yi(0), enquanto o segundo como Yi(1), W mede à variável indicadora

do tratamento recebido, onde

∈

{0,1}. Para cada elemento i, observamos o tratamento recebido e seu respectivo resultado:Após a segregação dos resultados, obtemos a diferença entre a média das amostras de tratamento e a média de amostras tratadas:

e

A probabilidade de alinhamento ao tratamento é diferente de 0 e 1, assim sempre teremos amostras tratadas e não tratadas.

Em adição, consideramos o modelo com reutilização das unidades, ou seja, mesmo que uma determinada unidade tenha sido previamente utilizada, se ainda assim ela for a mais aderente ao pareamento com outra unidade, ela será utilizada novamente para comparação.

O efeito de tratamento para cada unidade é . Para cada unidade observada há apenas um resultado possível observado enquanto o outro será descartado, seja Yi(0) ou seja Yi(1). Consequentemente, o estimador de

e

o que nos leva a chegar ao estimador de efeito de tratamento médio:

(4)

Que nada mais é do que a média da diferença entre os valores das unidades tratadas menos a média das unidades não tratadas. Em seguida e com a equação acima podemos manipular de forma a alcançarmos o efeito médio dos tratados:

(5) onde M é o número de unidades de pareamento e Km é o número de vezes que uma

unidade é usada dado que M pareamentos por unidade são utilizados. Maiores detalhes sobre o desenvolvimento das fórmulas acima, bem como das assunções consideradas para o modelo estão descritas em Abadie e Imbens (2006)

5 DESCRIÇÃO DOS DADOS

Para a comparação entre o desempenho dos fundos simples e mistos utilizamos informações anuais do sistema Economática de 2005 a 2012. Ao todo, a amostra possui 212 fundos de classificação CVM Ações, categoria que abrange fundos que invistam no mínimo 67% do seu PL em ativos de renda variável, dentre os quais ações, fundos de índices de ações, etc. A Tabela 3 em apêndice apresenta a relação de todos os fundos de investimentos utilizados, onde constam: nome, Tx_Perf – se o fundo cobrar (1) ou não taxa de performance (0), Tx_Adm – o percentual do PL cobrado anualmente como taxa de administração, ANBIMA - a categoria ANBIMA conforme códigos da Tabela 2 - Distribuição de fundos por categoria ANBIMA, Anos_Vida – o tempo de existência do fundo, Admin – código da administradora conforme numeração da Tabela 1 – Lista de administradores em apêndice, e por fim Gestora – código da gestora conforme Tabela 2 – Lista de gestores em apêndice. Dos fundos selecionados, foram excluídos fundos que possuíam: designação FMP-FGTS, exclusivos ou que continham taxa de administração igual à zero.

Os fundos FMPs-FGTS (Fundos Mútuos de Privatização), tipo específico de fundos de ações voltados à aquisição de ações de empresas como Vale e Petrobrás de controle do governo brasileiro por pessoas físicas com recursos depositados em FGTS – Fundo de Garantia por Tempo de Serviço foram excluídos pois ficaram abertos para captação apenas por curto período de tempo conforme determinação legal. Em adição, após esse período os fundos seguiram fechados para aportes de novos investidores, além de terem gestão baseada apenas na manutenção das ações da empresa estatal previamente adquirida.

Desconsideramos ainda os fundos exclusivos, tipo de fundo voltado à gestão de recursos de apenas um investidor e que em vários casos contemplam participação das decisões do investidor na tomada de decisão de compra ou venda de ativos, assim podendo interferir na atuação do gestor profissional.

fundos com taxa de administração zerada basicamente com duas estratégias: fundos de fundos e fundos espelho. No primeiro caso, os fundos de investimento destinam-se basicamente a adquirir cotas de outros fundos que podem ou não ser do mesmo gestor/administrador, assim busca-se gerar diversificação de portfólios e estratégias com a distribuição em dois ou mais fundos investidos. No caso da estrutura de fundos espelho, um fundo de investimento com taxa de administração diferente de zero investe em outro fundo de investimento com taxa zerada a totalidade ou quase totalidade de seus recursos (quando se deseja ter disponibilidades em dinheiro para pagamento de resgates e outras despesas) de forma a refletir totalmente o fundo investido. Essa estratégia busca em um mesmo portfólio a possibilidade de vários fundos semelhantes em sua forma de investir, mas com perfis de entrada (taxa de administração e valor de aplicação inicial) diferenciados.

Os fundos da amostra pertencem a nove subcategorias da ANBIMA: além de estarem dispostos em quantidade e percentual de participação no total da amostra na Tabela 2– Distribuição de fundos por categoria ANBIMA:

1) Dividendos – fundos voltados a aquisição de ações de empresas com boas perspectivas de pagamento de dividendos (lucros);

2) Ibovespa Ativo – buscam superar o índice Ibovespa da bolsa de valores de São Paulo (BM&F Bovespa);

3) Ibovespa Indexado – objetivam acompanhar o Ibovespa;

4) IBrX Ativo – tenta superar o índice IBrX da bolsa de valores de São Paulo; 5) IBrX Indexado – busca acompanhar o IBrX;

6) Livre – podem atuar entre diversas estratégias, conforme decisão do gestor, não se limitando a um perfil pré-estabelecido;

7) Setoriais – investem em empresas de um determinado setor da economia como telefonia ou energia elétrica por exemplo;

8) Small Caps – voltados a aquisição de ações de empresas de menor capitalização na BM&F Bovespa;

Tabela 2: Distribuição de fundos por categoria ANBIMA

Categoria ANBIMA Nº de Fundos % do total

Ações Dividendos 13 6.13%

Ações IBOVESPA Ativo 54 25.47%

Ações IBOVESPA Indexado 12 5.66%

Ações IBrX Ativo 27 12.74%

Ações IBrX Indexado 5 2.36%

Ações Livre 56 26.42%

Ações Setoriais 31 14.62%

Ações Small Caps 9 4.25%

Ações Sustentabilidade/Governança 5 2.36%

Total 212 100.00%

Fonte: Elaboração própria

As categorias com maior representatividade na amostra são Ações Livre, Ibovespa Ativo e Setoriais, respectivamente com 26,42%, 25,47% e 14,62% sobre o total. Na outra ponta surgem os fundos Sustentabilidade/Governança (2,36%), IBrX Indexado (2,36%) e Small Caps (4,25%).

Seguindo a segregação alvo do nosso estudo, observamos na Tabela 3 que a quantidade de fundos com taxa de performance representa mais de um quarto do total com 26,89% da amostra.

Tabela 3: Distribuição de fundos simples e mistos.

Tipo de Fundo Nº de Fundos % do total

Total Fundos Mistos 57 26.89%

Total Fundos Simples 155 73.11%

Total 212 100.00%

Fonte: Elaboração própria

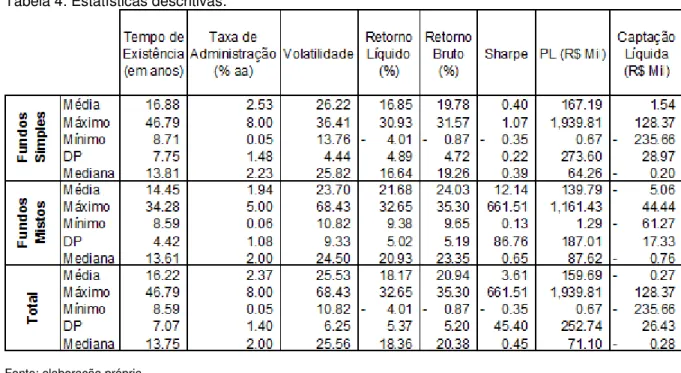

Tabela 4: Estatísticas descritivas.

Fonte: elaboração própria

Os retornos dos fundos são calculados pela fórmula

(6)

onde, Ri,t é o retorno do fundo i no período t, Pi,t é o valor da cota do fundo i no

período t, Pi,t-1 é o valor da cota do fundo i no período t-1, e podem (des)considerar a

taxa de administração.

Na Tabela 5 demonstramos a distribuição dos fundos pelo patrimônio líquido, onde podemos observar uma grande concentração abaixo de R$ 100 milhões. Uma hipótese para tal concentração é existência de ampla variedade de gestores independentes na amostra (vide tabela de gestores), os fundos de investimento tendem a ter uma concentração maior em fundos menores. Outro fator que pode levar a uma concentração maior em produtos com PLs menores é o fato de ser mais

fácil alterar a estratégia de um fundo “pequeno”, visto que o impacto da venda e

Tabela 5: Distribuição de fundos por PL.

Patrimônio em R$ mil Nº de fundos

Entre 0 e 100 mil 126

Entre 100 e 200 mil 39

Entre 200 e 300 mil 17

Entre 300 e 400 mil 11

Entre 400 e 500 mil 4

Entre 500 e 600 mil 2

Entre 600 e 700 mil 1

Entre 700 e 800 mil 3

Entre 800 e 900 mil 2

Acima de 900 mil 7

6 ANÁLISE DOS RESULTADOS

Nesta seção avaliamos as comparações anuais de 2005 a 2012 dos desempenhos dos fundos mistos e simples considerando cada variável e em seguida o conjunto de todas as variáveis semelhantes. Conforme descrito anteriormente essas variáveis são: taxa de administração, gestora, administradora, volatilidade, beta, patrimônio líquido e captação líquida (aplicações menos resgates). Em 2005, não foi possível afirmar que estatisticamente o retorno dos fundos mistos é superior ou inferior ao dos fundos simples. Apenas para quando avaliamos retornos brutos para fundos de mesmo beta podemos afirmar que houve surpreendentemente retorno inferior dos fundos mistos com nível de confiança de 95%. Todavia, essa avaliação não foi observada em fundos com retornos líquidos. Para retornos CAPM obtivemos diferenças significativas apenas para fundos com taxa de administração, administradora e captação líquidas semelhantes, onde os fundos simples conseguiram obter rentabilidades superiores às dos fundos mistos.

Em 2006 houve sensível diferenciação entre os fundos mistos e simples. Para todas as métricas de retorno, os fundos mistos superaram o desempenho dos fundos simples com mesma taxa de administração e a um nível de confiança de 99%, assim como para o mesmo PL. Fundos mistos com captação líquida semelhante também superaram os simples, porém ao nível de 95% de confiança. Para fundos com a mesma empresa gestora observamos o mesmo comportamento, no entanto a níveis de confiança de 90%. Para mesmo nível de volatilidade, beta e com todas as variáveis conjuntamente não houve diferenciação estatisticamente comprovada. No tocante a produtos com a mesma empresa administradora, pode-se notar diferenciação apenas para o retorno do CAPM ao nível de confiança de 99%.

fundos, bem como para administradora à exceção quando calculado o retorno bruto, onde os fundos mistos obtiveram retornos inferiores aos simples.

No ano de 2008 apenas fundos mistos com o mesmo patrimônio líquido conseguiram superar os fundos simples estatisticamente, sendo o segundo ano com o menor número de diferenciações de fundos mistos em relação aos simples.

Quando avaliado o ano de 2009, os fundos mistos conseguiram superar o desempenho dos fundos simples em pelo menos uma métrica de retorno para cada variável utilizada como base do pareamento. Apenas para quando considerado o PL, os fundos mistos não superaram os simples para o retorno do CAPM. A diferença positiva para os fundos mistos alcançou surpreendentes 39% acima do resultado dos fundos simples para a métrica de volatilidade, ou seja, comparando fundos com nível de volatilidade aproximado, o desempenho dos fundos mistos foi consideravelmente superior a seus pares.

Apenas os pareamentos de volatilidade e do conjunto de todas as variáveis não demonstraram que os fundos mistos desempenharam melhor que os fundos simples em 2010, enquanto para todas as demais variáveis houve diferença estatisticamente relevante em prol dos fundos mistos.

Todavia, para 2011 o comportamento de superação não foi tão expressivo em várias variáveis como em 2010. Assim os fundos mistos demonstraram comportamento superior apenas para as variáveis taxa de administração, gestora, beta e PL.

Contrariando o comportamento de 2011, mas com ainda mais expressividade que em 2009, em 2012 simplesmente todas as comparações demonstraram que os fundos mistos superaram os fundos simples com diferença estatística significante. Para nenhuma variável e em nenhuma métrica de medição de retorno houve diferença estatística não relevante, bem como em várias medições o nível de confiança foi de 99%.

diferenciação significativa dos retornos. A mesma constatação pode ser feita para as demais formas de mensuração de retorno (bruto ou líquido), exceto no longo prazo. No longo prazo, apenas fundos com a mesma volatilidade não apresentaram diferença significante. Para todas as demais comparações, os fundos mistos apresentaram retorno consistente acima dos fundos simples.

Esses resultados de longo prazo são congruentes aos resultados encontrados em Díaz-Mendoza, López-Espinosa e Martínez (2006), visto que tanto para retornos antes, quanto retornos depois das despesas os fundos mistos em geral apresentavam melhores resultados para o mercado espanhol. Isso demonstra que aparentemente a estrutura de remuneração dos gestores afeta sua capacidade em apresentar melhor desempenho aos seus investidores.

Tabela 6: Matching de fundos mistos com fundos simples

Período Retorno Taxa de

Administração Gestora Administradora Volatilidade Beta PL Captação Líquida Todas Juntas

2005

Retorno Líquido -3.996302 -0.1214962 -2.586629 -3.413293 -3.93675 -2.905159 -3.095319 -2.431744

Retorno Bruto -4.06058 -0.8109335 -3.08696 -4.310949 -5.040252 ** -3.76138 -3.481572 -2.496451

Retorno CAPM -5.025008 ** -0.6711802 -2.649089 ** -4.46254 -3.633724 -3.159939 -4.072829 * -2.637927

2005

2006

Retorno Líquido 8.636033 *** 5.710676 * 4.992638 3.25025 5.354795 6.624314 *** 6.561833 ** 6.111264

Retorno Bruto 8.919001 *** 5.10464 * 4.673172 2.762794 5.036189 6.518493 *** 6.228261 ** 6.333536

Retorno CAPM 8.425078 *** 5.482107 * 5.581352 * 3.250513 4.731406 6.518555 *** 6.767934 ** 6.220791

2006

2007

Retorno Líquido -8.179647 *** -8.146668 ** -5.296115 -1.024641 -4.331368 -5.327267 * -3.661291 4.118523 *

Retorno Bruto -8.350829 *** -9.117413 ** -5.952958 * -1.792601 -5.316591 -5.971848 * -4.329213 4.231595 *

Retorno CAPM -8.729861 *** -8.587559 ** -5.324478 -0.7758283 -5.042707 -6.089003 * -3.707584 4.58481 *

2007

2008

Retorno Líquido 1.896122 .5828628 .5840243 -.9076216 1.443414 7.183436 ** 2.566925 .7430547

Retorno Bruto 1.907176 .2551372 .3433354 -1.373487 1.064834 7.067677 ** 2.439641 .754033

Retorno CAPM .1827794 -1.124774 -1.955782 -1.89509 .2269675 5.489113 *** -.3529332 .5248197

2008

2009

Retorno Líquido 10.98738 *** 18.72872 *** 13.27218 *** 39.33241 *** 12.11134 ** 7.148454 ** 18.80664 *** 9.169621 **

Retorno Bruto 11.2669 *** 18.14772 *** 12.87188 *** 38.91782 *** 11.18664 ** 6.233206 * 18.34017 *** 9.415588 **

Retorno CAPM 9.087724 ** 17.07177 *** 11.81477 ** 41.52265 *** 10.70128 * 4.725639 17.33704 *** 9.276832 **

2009

2010

Retorno Líquido 8.126331 *** 9.852567 *** 6.033447 *** 2.508642 8.298877 *** 10.22703 *** 6.933622 *** .1094209

Retorno Bruto 8.28395 *** 9.476346 *** 5.758462 ** 2.07918 7.739799 *** 9.786685 *** 6.887388 *** .0883427

Retorno CAPM 7.676647 *** 9.617084 *** 5.795053 *** 2.635152 7.826651 *** 9.634319 *** 6.58943 *** .0853882

2011 2010

Retorno Líquido 6.825778 *** 6.4948 ** 3.54144 1.468607 3.851127 * 6.884675 *** 3.170993 -.1052098

Retorno Bruto 6.965235 *** 6.153368 ** 3.300682 .9174208 3.552877 * 6.625936 *** 2.830191 -.1033425

Retorno CAPM 6.568957 *** 6.400903 ** 3.316759 1.4918 3.738037 * 6.461715 *** 2.679939 -.1446865

2011

2012

Retorno Líquido 9.56446 *** 11.97761 *** 11.44388 *** 4.519354 * 10.76197 *** 8.680012 *** 7.921268 *** 3.06971 *

Retorno Bruto 9.74907 *** 11.60469 *** 11.26731 *** 3.993203 * 10.09166 *** 8.364385 *** 7.692511 *** 3.138309 *

Retorno CAPM 8.756933 *** 10.87597 *** 10.85828 *** 4.636039 ** 10.24173 *** 8.115168 *** 7.297209 *** 3.666191 **

2012

2005 a

2012

Retorno Líquido 4.2308 *** 5.6349 *** 3.9981 *** 2.4825 3.3922 *** 4.9990 *** 2.3968 ** 2.3968 **

Retorno Bruto 4.3333 *** 5.1017 *** 3.6469 *** 1.8747 2.7485 ** 4.5564 *** 4.7602 *** 2.4765 *

Retorno CAPM 3.367417 *** 4.88304 *** 3.429609 *** 2.164555 2.755844 ** 4.145951 *** 4.320387 *** 2.378873

Níve l de s i gni fi câ nci a : *** 1%, ** 5%, * 10%

Obs e rva çõe s : A ta be l a de mons tra a di fe re nça e ntre os re tornos mé di os obti dos pe l os fundos mi s tos e m re l a çã o a os fundos s i mpl e s . Pri me i ro compa ra -s e pa ra ca da va ri á ve l s e pa ra da me nte os doi s ti pos de fundos e a o fi na l compa ra -s e o re torno dos fundos que pos s ue m ma i or s i mi l a ri da de e m toda s a s va ri á ve i s conjunta me nte . A a va l i a çã o é fe i ta a no a a no de 2005 a 2012, a l é m de cons i de ra ndo todo o pe ríodo de 2005 a 2012.

2005 a

2012

7 CONCLUSÕES

Os resultados encontrados neste estudo puderam identificar certa superioridade de fundos cujos gestores eram remunerados em parte em função do desempenho obtido acima de um benchmark sobre fundos cuja remuneração baseia-se unicamente na taxa de administração cobrada sobre o patrimônio do fundo.

Apesar de anualmente a diferenciação entre o desempenho dos fundos mistos em relação aos fundos simples aparentar ser volátil, de certa forma caótica e em alguns casos sequer ser significante, no longo prazo a estrutura de remuneração dos gestores tende a afetar sua capacidade de entrega de resultados.

Porém, no caso brasileiro apesar de para comparações de fundos semelhantes considerando uma ou várias variáveis em conjunto demonstrar o desempenho superior dos fundos mistos, quando observados fundos de mesmo nível de risco aparentemente não há incremento no retorno observado por esses fundos.

Consequentemente, em função do potencial de retorno ao gestor ser mais elevado quanto maior o retorno em fundos com taxa de performance, o risco

assumido pode ser a chave para o “sucesso” desses profissionais. Brown e Goetzmann (1995) sugeriram que a assunção de mais riscos seria um dos fatores-chave das estratégias para a persistência de fundos “vencedores”.

Com os resultados encontrados, investidores dos mais diversos níveis de conhecimento e capacidade financeira podem incrementar sua decisão de investimentos ao inserir a variável de forma de remuneração dos gestores em seus processos de seleção de investimentos.

8 REFERÊNCIAS BIBLIOGRÁFICAS

ABADIE, A.; IMBENS, G. Large sample properties of matching estimators for average treatment effects. Econometrica, v. 74, n.1, 2006, p. 235-267.

ABADIE, A.; IMBENS, G. Bias-corrected matching estimators for average treatment effects. Journal of Business & Economic Statistics, v. 29, n. 1, 2011.

BARNOW, B.; CAIN, G.; GOLDBERGER, A. Issues in the analysis of selectivity bias, Institute for Research on Poverty, University of Wisconsin-Madison. 1980.

BROWN, S.; GOETZMANN, W. Performance persistence. Journal of Finance. v. 50, 1995, p. 679–98.

CARHART, M. On persistence in mutual fund performance. Journal of Finance, v. 52 n. 1, 1997, p. 57–82.

CARVALHO, M. Avaliação de desempenho de fundos multimercado: resultados passados podem ser utilizados para definir uma estratégia de investimento?. Revista de Economia e Administração, v.4, n. 3, jul./set. 2005, p 367-387.

CASTRO, B.; MINARDI, A. Comparação do Desempenho dos Fundos de Ações Ativos e Passivos. Revista Brasileira de Finanças, v. 7, n. 2, 2009, p. 143-161.

CESARI, R. PANETTA, F., The performance of Italian equity funds, Journal of

Banking and Finance, v. 26, 2002, p. 99–126.

CHEVALIER, J.; ELLISON, G. Risk taking by mutual funds as a response to incentives, Journal of Political Economy, v. 105, 1997, p. 1167–1200.

CONSTANZO, G. The contribution of the asset management industry to long-term growth. Journal of Financial Markets Trends, 2011.

DAMATO, K. Funds made math mistakes on performance fees, Wall Street Journal, April 8, 2005.

DAS, S.; SUNDARAM, R. Fee speech: adverse selection and the regulation of mutual fund fees, NBER Working Paper n. 6644, 1998.

DAS, S.; SUNDARAM, R. Fee speech: signalling, risk-sharing and the impact of fee structures on investor welfare, Review of Financial Studies, v. 15 n.5, 2002, p. 1465–

97.

DROMS, W.; D. WALKER. Mutual fund investment performance. Quarterly Review of

Economics and Finance v.36, 1996, p. 347–363.

ELTON, E.; GRUBER, M.; BLAKE, C. Incentive fees and mutual funds, Journal of Finance, v. 58 n.2, 2003, p. 779–804.

ELTON, E.; GRUBER, M.; DAS, M.; HLAVKA, M. Efficiency with costly information: a reinterpretation of evidence from managed portfolios, Review of Financial Studies, v. 6 n.1, 1993, p. 1–22.

GRINBLATT, M.; TITMAN, S. Adverse risk incentives and the design of performance-based contracts, Management Science, v. 35, 1989, p. 807–22.

GRUBER, E., Another puzzle: the growth in actively managed mutual funds, Journal of Finance, v. 51, 1996, p. 783–810.

HECKMAN,J.; ICHIMURA H.; TODD, P. Matching as an Econometric Evaluation Estimator. Review of Economic Studies, v. 65, 1998, p. 261–294.

HECKMAN, J.; ROBB, R. Alternative Methods for Evaluating the Impact of Interventions. em Longitudinal Analysis of Labor Market Data, ed. by J. Heckman and B. Singer. Cambridge, U.K.: Cambridge University Press, 1984, p. 156–245. HENDRICKS, D.; PATEL, J.; ZECKHAUSER, R. Hot hands in mutual funds: short-run persistence of relative performance, 1974-1988. The journal of finance, v. 48, n. 1. 1993, p. 93-130.

HENRIKSSON, Roy D. Market timing and mutual fund performance: an empirical investigation. The Journal of Business, v. 57, n.. 1, 1984, p. 73-96.

http://economia.estadao.com.br/noticias/geral,pib-cresce-2-3-em-2013-puxado -por-agropecuaria-e-investimentos,178695e

http://portal.anbima.com.br/informacoes-tecnicas/estatisticas/ind-de-fundos/pages/ default.aspx

http://www.icifactbook.org/fb_ch2.html

IPPOLITO, R. Efficiency with costly information: a study of mutual fund performance, 1965–1984, Quarterly Journal of Economics, v. 104, 1989, p. 1–23.

Instrução CVM, nº 409 de 18 de Agosto de 2004.

JEGADEESH, N.; TITMAN, S. Returns of buying winners and selling losers: implications for stock market efficiency, Journal of Finance, v. 48 n.1, 1993, p. 65–91. JENSEN, M. The performance of mutual funds in the period 1945–1964, Journal of

MALKIEL, B., Returns from investing in equity mutual funds 1971 to 1991, Journal of Finance, v. 50, 1995, p. 549–72.

MARTINEZ, M. Legal constraints, transaction costs, and the evaluation of mutual funds, European Journal of Finance, v. 9 n.3, 2003, p. 199–218.

http://portal.anbima.com.br/informacoes-tecnicas/estatisticas/ind-de-fundos/Pages/ default.aspx Acesso em: 12 de julho de 2014.

PRICE WATERHOUSE COOPERS. Panorama da indústria de fundos na América Latina. 2011

RUBIN, Donald B. Matching to Remove Bias in Observational Studies. Biometrics, v. 29. 1973a, p. 159-183.

RUBIN, Donald B. The Use of Matched Sampling and Regression Adjustment to Remove Bias in Observational Studies. Biometrics, v. 29. 1973b, p. 185-203.

RUBIN, Donald B. Multivariate Matching Methods That Are Equal Percent Bias Reducing, I : Some Examples. Biometrics, v. 32, 1976a, p. 109-120.

RUBIN, Donald B. Multivariate Matching Methods That Are Equal Percent Bias Reducing, 11: Maximums on Bias Reduction for Fixed Sample Sizes. Biometrics, v. 32. 1976b, p. 121-132.

SIRRI, E.; TUFANO, P. Costly search and mutual fund flows, Journal of Finance, v. 53, 1998, p. 1589–1622.

STRACCA, L. Delegated Portfolio Management: A Survey of the Theoretical Literature. Journal of Economic Surveys, v. 20, n. 5. 2006, p. 823-848.

9 APÊNDICE

Neste apêndice serão reportadas as informações que foram utilizadas para realização deste estudo.

Apêndice 1 – Lista de Administradores (Código de identificação no estudo e nome da instituição)

Número Adminstrador

1 Alfa

2 Banco Fator

3 Banco Itaucard SA

4 Banco Santander (Brasil) SA

6 Banestes Dtvm

7 Banrisul

8 BB Dtvm S.A

10 Bem Dtvm

11 BNB

12 BNP Paribas

13 BNY Mellon

14 Bradesco

15 BRB Dtvm

16 BTG Pactual

17 Caixa

18 Citibank

19 Coinvalores

20 Concordia

21 Credit Agricole

22 Credit Suisse Hedging Griffo

25 Dynamo Administracao de Recursos Ltda

26 Elite

27 Fibra Dtvm

28 Geracao Futuro Corretora de Valores S A

29 HSBC

30 Intrag

32 Itau Unibanco SA

36 Js Adm Recursos

37 Legg Mason Western Asset

38 Maxima Dtvm

39 Mercantil do Brasil Dtvm

40 Pilla

42 SLW Cvc Ltda

43 Sul America Investimentos

44 Votorantim Asset

Apêndice 2– Lista de gestores (Código de identificação no estudo e nome da instituição)

Número Gestores

1 Adinvest

2 Alfa

3 ARX Investimentos Ltda

4 Atico Adm de Rec

5 Banco Citibank

6 Banestes Dtvm

7 Banrisul

8 BB Dtvm S.A

9 BBM Gestao de Renda Variavel

10 BNB

11 BNP Paribas Asset

12 BNY Mellon Administracao de Ativos

13 Bradesco

14 BRB Dtvm

15 Bresser Administracao de Recursos Ltda

16 BTG Pactual

17 BTG Pactual Wm Gestao de Recursos Ltda

18 Caixa

19 Coinvalores

20 Credit Agricole

21 Credit Suisse Hedging Griffo

22 Dynamo Administracao de Recursos Ltda

23 Elite

24 Fama Investimentos

25 Fator Adm

26 Fibra Dtvm

27 Focus Ass em Inv Ltda

28 Franklin Templeton Investimentos Brasil

29 Gestor Múltiplo

30 Gf Gestao de Recursos S A 31 Guepardo Investimentos Ltda

32 Gwi Asset Management SA

33 HSBC Gestao de Recursos Ltda

34 Icatu Vanguarda

35 Investidor Profissional

36 Itau Dtvm

37 Itau Unibanco SA

38 J Safra Asset Management 39 Legg Mason Western Asset

40 Maxima Asset

Apêndice 2 – Lista de gestores (continuação)

Número Gestores

42 Mercatto

43 Opp Asset Adm de Rec de Terceiros Ltda

44 Pavarini e Opice

45 Pessoas Fisicas

46 Pilla

47 Polo Capital Gest de Recursos 48 Quest Investimentos Ltda

49 Reliance Asset

50 Santander

51 Santander Brasil Gestao de Recursos Ltda 52 Schroder Invest. Manag. Brasil Dtvm

53 Set Investimentos

54 Simplific Pavarini Gestao de Rec Ltda 55 Skopos Investimentos Ltda

56 SLW Cvc Ltda

57 Sul America Investimentos 58 Tarpon Gestora de Recursos S.A 59 Tatica Asset Management

60 Tempo Capital

61 Unity Capital

62 Vinci Equities Gestora de Recursos Ltda

63 Votorantim Asset

Apêndice 3– Lista de dados de fundos (informações-base utilizadas no estudo)

Nome Tx_Perf Tx_Adm ANBIMA Anos_Vida Admin Gestora

AAA Acoes FIC FIA 0 1.50 6 13.14 11 54

Alfa II Acoes FIA Petrobras 0 0.38 7 13.42 1 2

Alfa V FIA Vale do Rio Doce 0 0.90 7 11.76 1 2

Argos FI Mult Cred Priv Invest no Exter 0 0.09 6 10.83 26 37

Atico Acoes FIA 0 3.50 2 17.78 11 4

Banesprev Mais Valor Acoes FI 1 0.90 6 8.97 26 35

Banrisul Acoes FI 0 5.00 4 10.52 6 7

Banrisul Indice FIA 0 0.85 2 16.22 6 7

Banrisul Performance FIA 0 2.50 4 16.97 6 7

BB Acoes Dividendos FICFIA 0 2.00 1 11.42 7 8

BB Acoes Energia FI 0 2.00 7 16.18 7 8

BB Acoes Exportacao FICFIA 0 3.00 7 11.41 7 8

BB Acoes Ibovespa Ativo FICFI 0 3.00 2 17.96 7 8

BB Acoes Ibovespa Indexado FICFI 0 2.50 3 17.96 7 8

BB Acoes Ibrx Indexado FICFI 0 2.50 5 17.96 7 8

BB Acoes Multigestor Private FIC 0 5.00 2 9.50 7 8

BB Acoes Petrobras FIA 0 2.00 7 13.44 7 8

BB Acoes Small Caps FICFI 0 3.00 8 11.42 7 8

BB Acoes Transporte e Logistica FI 0 2.00 7 12.56 7 8

BB Acoes Vale do Rio Doce FI 0 2.00 7 11.81 7 8

BB Besc Acoes Livre Fba Fici FI 0 4.00 6 17.96 7 8

BB Top Acoes Dividendos FIA 0 0.69 1 11.42 7 8

BB Top Acoes Small Caps FI 0 1.00 8 11.42 7 8

BBM II FIA 0 6.00 4 13.47 11 9

BBM Valuation FIC FIA 1 2.20 6 8.59 11 9

BNB FIA 0 3.25 2 17.96 9 10

BNP Paribas Ace Ibrx FIC FIA 1 0.50 4 12.71 10 11

BNP Paribas FIA Mirante Ibrx 1 0.06 4 12.76 8 11

BNP Paribas Grand Prix FIA 1 2.00 6 9.84 10 11

BNY Mellon ARX FIA 0 4.50 2 12.42 11 3

BNY Mellon ARX Income FIA 0 4.00 1 14.47 11 3

BNY Mellon Capibaribe FIA 0 0.20 4 16.29 11 3

Bradesco Ba FIA Vale 0 1.00 7 11.82 12 13

Bradesco Bj FICFIA 157 0 4.00 2 15.99 12 13

Bradesco FIA Dividendos 0 1.50 1 9.26 12 13

Bradesco FIA Ibovespa Plus 0 0.50 3 14.15 12 13

Bradesco FIA Ibx Plus 0 1.50 4 13.29 12 13

Bradesco FIA Institucional Ibrx Ativo 0 0.70 4 14.13 12 13

Bradesco FIA Mult Setorial 0 3.50 6 17.89 12 13

Bradesco FIA Petrobras 0 1.50 7 13.44 12 13

Bradesco FIA Selection 0 1.50 2 12.73 12 13

Bradesco FIA Small Cap Plus 0 1.50 8 9.22 12 13

Bradesco FIA Super Acao 0 0.80 2 17.96 12 13

Bradesco FIA Vale 0 1.50 7 11.83 12 13

Bradesco FICFIA Ibovespa Alavancado 0 3.50 2 11.38 12 13

Bradesco FICFIA Ibovespa Ativo 0 3.50 2 15.95 12 13

Apêndice 4– Lista de dados de fundos (continuação)

Nome Tx_Perf Tx_Adm ANBIMA Anos_Vida Admin Gestora

Bradesco FICFIA III 0 1.50 2 15.55 12 13

Bradesco Prime FICFIA Active 0 2.50 2 17.96 12 13

Bradesco Prime FICFIA Dividendos 0 3.00 1 9.26 12 13

Bradesco Prime FICFIA Ibovespa Ativo 0 3.00 2 10.38 12 13

Bradesco Prime FICFIA Index 0 2.00 3 17.96 12 13

Bradesco Prime FICFIA Small Cap 0 3.00 8 15.14 12 13

Bradesco Private FIA 0 1.50 2 13.00 12 13

Bradesco Private FIA Ibovespa Alavancado 0 2.00 2 17.96 12 13

Bradesco Private FICFIA Ibovespa 0 1.20 3 13.00 12 13

Bresser Acoes FIA 1 2.00 6 9.68 11 15

BTG Pactual Andromeda FIA 1 1.50 2 11.17 14 16

BTG Pactual Ibrx 50 Dinamico FIA 1 1.50 4 11.12 14 16

Caixa FIA Dividendos 0 1.50 1 10.20 15 18

Caixa FIA Ibovespa 0 4.00 3 16.92 15 18

Caixa FIA Petrobras 0 1.50 7 13.44 15 18

Caixa FIA Vale do Rio Doce 0 2.00 7 11.82 15 18

Coin Kids FICFIA 0 2.00 4 13.12 17 13

Coinvalores FIA 0 3.00 2 16.98 17 19

Composite Acoes FICFIA 1 5.00 6 16.63 16 49

Concordia Set FIA 1 2.30 6 9.87 18 53

Corais FIA Prev 0 0.10 4 11.83 11 12

Credit Agricole Selection FIA 1 4.00 2 12.91 19 20

CSHG Beta 14 FIC FIA 1 2.00 6 10.69 20 21

CSHG Clique FIA 0 0.06 6 11.05 20 45

CSHG Raphael FIC FIA 1 1.50 6 10.48 20 21

CSHG Strategy II FI Cotas de FIA 1 2.00 2 14.14 20 21

CSHG Top Acoes FIC FIA 0 5.00 6 16.96 20 21

Dy Ascese FIA 1 1.75 6 9.12 21 22

Dynamo Cougar FIA 1 2.00 6 17.96 21 22

Elite FIA 0 4.00 2 17.96 22 23

Equity Alloc Fund FICFI Acoes 0 1.50 6 9.44 16 5

Evolution FIA 1 0.87 6 11.00 14 61

Fama Challenger FIC FIA 1 2.50 6 17.31 11 24

Fama Futurewatch I FIC FIA 1 2.50 6 17.89 11 24

FI Fator Jaguar Acoes 1 2.00 2 16.29 2 25

FI Vot Acoes 1 1.80 2 17.96 35 63

FI Vot Performance Acoes 1 2.50 2 8.97 35 63

FIA Ip Selecao 1 1.50 4 12.17 8 35

FIA Merlot 1 0.31 2 11.52 8 50

FIA Mistyque 1 0.50 2 15.04 8 62

FIA Prev Iguacu Fc 0 0.40 4 8.72 12 13

FIA Rapsag 0 2.00 6 11.17 14 17

Fibra Vic FIA 1 2.50 2 16.72 23 26

FIC BRB Acoes 500 0 2.50 6 17.96 13 14

Apêndice 5– Lista de dados de fundos (continuação)

Nome Tx_Perf Tx_Adm ANBIMA Anos_Vida Admin Gestora

Fprv Dyn Uirapuru FIA Previdenc 1 1.20 6 11.05 11 22

Fprv Sch Tie FIA Prev 1 0.80 4 12.48 11 52

Franklin Temp Valor e Fvl FIA 1 2.50 6 14.99 11 28

Fundo Banestes de Investimento em Acoes 0 3.00 6 17.96 5 6

Geracao FIA 1 3.00 2 16.50 24 30

Guepardo FIC FIA 1 2.00 6 9.47 20 31

Gwi Leverage FIA 1 1.55 2 9.85 11 32

HSBC FIA Dividendos 1 2.50 1 10.81 25 33

HSBC FIA Ibovespa Top 0 2.50 3 17.96 25 33

HSBC FIA Petrobras 0 1.50 7 13.42 25 33

HSBC FIA Salubre 0 0.50 4 13.55 25 33

HSBC FIA Setorial Ativo 1 2.50 7 9.54 25 33

HSBC FIA Vale do Rio Doce 0 1.50 7 11.71 25 33

HSBC FIA Valor 1 2.50 6 11.47 25 33

HSBC FIC FIA Acumulacao 0 0.10 4 17.96 25 33

Icatu Vanguarda Acoes Ibx FI 1 0.40 4 9.59 11 34

Investcenter Fator Jaguar FICFI Acoes 0 2.30 2 10.64 3 36

Ip Participacoes Fc FIA Bdr Nivel I 1 2.00 6 17.97 11 35

Itau Acoes Blue FI 0 4.00 2 17.96 27 37

Itau Acoes Dividendos FI 0 1.50 1 14.95 27 37

Itau Acoes Energia FI 0 3.00 7 9.59 27 37

Itau Acoes Excelencia Social FICFI 0 3.00 9 9.18 27 37

Itau Acoes Exportadoras FIA 0 4.00 6 9.59 27 37

Itau Acoes Ibrx Ativo FI 0 4.00 4 17.96 27 37

Itau Acoes Multifundos FICFI 0 4.50 2 11.88 27 36

Itau Acoes Petrobras FI 0 3.00 7 13.44 3 37

Itau Acoes Small Cap FI 0 4.00 8 9.59 27 37

Itau Acoes Strategy FI 0 3.00 2 17.96 27 37

Itau Acoes Telecom FICFI 0 3.00 7 8.71 3 37

Itau Acoes Timing FI 1 2.50 2 16.91 27 37

Itau Acoes Vale FI 0 3.00 7 11.83 27 37

Itau Commodities Acoes FICFI 0 4.00 7 11.02 27 37

Itau Excelencia Social Acoes FI 0 0.60 9 9.87 27 37

Itau Index Acoes Ibovespa FI 0 0.10 3 14.23 27 37

Itau Indice Acoes Ibovespa FICFI 0 2.50 3 17.56 27 37

Itau Instituc Ibovespa Ativo Acoes FICFI 0 0.90 2 16.64 27 37

Itau Instucional Ibrx Ativo Acoes FI 0 0.90 4 16.01 27 37

Itau Mirante Ibrx Acoes FI 1 0.06 5 12.64 8 37

Itau Pers Ace Dividendos Acoes FICFI 0 3.00 1 9.57 27 37

Itau Pers Acoes Excelencia Social FICFI 0 2.00 9 9.17 27 37

Itau Personnalite Acoes Ibov Ativo FI 0 2.00 2 17.96 27 37

Itau Personnalite Acoes Ibrx Ativo FICFI 0 4.00 4 17.96 27 37

Itau Personnalite Acoes Index Ibov FICFI 0 2.00 3 17.96 3 37

Itau Personnalite Selecao Acoes FICFI 0 3.00 8 10.15 27 37

Itau Private Acoes Petrobras FI 0 1.50 7 13.44 3 37

Apêndice 6– Lista de dados de fundos (continuação)

Nome Tx_Perf Tx_Adm ANBIMA Anos_Vida Admin Gestora

Itau Private Mult Acoes FICFI 0 1.50 2 9.46 3 36

Itau Private Select Acoes FI 0 2.00 4 17.02 3 37

Itau Selecao Acoes FI 0 3.00 8 10.15 27 37

Itau Valor Acoes FI 0 3.00 6 9.32 3 37

Itupava FIA Prev 1 1.50 4 10.25 14 48

Ivct Opportunity Logica II FICFI Acoes 0 4.00 2 15.46 27 36

Lm Wa Acoes Ibov Ativo Silver FICFI 0 4.00 2 17.96 29 39

Lm Wa Acoes Ibov Ativo Star FICFI 0 3.00 2 9.39 29 39

Lm Wa Private Focus Acoes FICFI 0 4.00 2 17.45 29 39

Lm Wa Valuation Acoes FICFI 0 4.00 6 9.84 29 39

Luxor Acoes FI 1 0.10 2 16.74 27 37

Mb FIA 0 7.00 6 17.96 31 41

Mb FIA Flex 0 4.00 6 15.58 31 41

Mellon FIA Petrobras 0 1.00 7 13.37 11 12

Mercatto Estrategia FIA 1 2.10 6 15.09 11 42

Mercatto Gestao Fundamentalista FIA 1 2.10 6 10.17 11 42

Mult Stock Fundo de Invest em Acoes 0 0.15 6 17.96 30 40

Opportunity Logica II FIC FIA 0 4.00 6 17.55 11 43

Opportunity Sop FICFI em Acao 0 1.50 6 10.66 11 29

Opportunity Special FIA 0 4.10 2 9.29 11 43

Pava FIA 1 2.50 6 16.69 14 44

Pillainvest Fundo de Invest em Acoes FI 0 8.00 6 17.96 32 46

Polo CSHG FICFI Acoes 1 2.00 6 10.55 20 47

Previdencia "B" FIA 1 0.10 2 16.72 14 16

Prospero Adinvest FIA 0 4.00 6 16.72 11 1

Safra Acoes Fc FIA 0 4.00 2 9.47 28 38

Safra Consumo FIA 1 3.00 6 13.46 28 38

Safra Exportacao FIA 0 3.50 6 9.32 28 38

Safra FIA Vale 0 1.50 7 11.82 28 38

Safra Fit Petrobras 0 1.50 7 13.44 28 38

Safra Ibrx Fc FIA 1 4.00 4 9.63 28 38

Safra Ibx 50 FIC Acoes 0 2.00 5 10.75 28 38

Safra Ibx 50 Plus FIA 0 1.00 5 10.75 28 38

Safra Indicial FIA 0 2.00 3 16.68 28 38

Safra Multidividendos Pb Fc FIA 0 1.50 1 16.22 28 38

Safra Private FIA 0 1.00 2 16.22 28 38

Safra Selection FIC Acoes 0 3.50 1 9.59 28 38

Safra Setorial Bancos FIA 0 3.50 7 16.22 28 38

Safra Setorial Energia FIA 0 3.50 7 16.22 28 38

Safra Small Cap Fc FIA 0 3.50 8 10.27 28 38

Sant FICFI Selecao Max Acoes 0 2.00 6 11.53 4 50

Santander FI Bisa Acoes 0 1.25 6 12.73 4 51

Santander FI Energy Acoes 0 2.00 7 17.08 4 51

Santander FI Ethical II Acoes 0 0.60 9 12.12 4 51

Apêndice 7– Lista de dados de fundos (continuação)

Nome Tx_Perf Tx_Adm ANBIMA Anos_Vida Admin Gestora

Santander FI Ibovespa Passivo Acoes 0 0.05 3 12.29 4 51

Santander FI Ibrx Invest Acoes 0 6.00 5 10.25 4 51

Santander FI Petrobras Acoes 0 1.50 7 13.44 4 51

Santander FI Petrobras Acoes 0 2.00 7 13.09 4 51

Santander FI Vale BR Acoes 0 1.50 7 11.83 4 51

Santander FI Vale do Rio Doce Acoes 0 1.90 7 11.53 4 51

Santander FIA 0 4.00 2 17.96 4 51

Santander FIC FIA 0 2.00 4 17.82 4 51

Santander FICFI Dividendos Acoes 0 3.60 1 14.22 4 51

Santander FICFI Ethical Acoes 0 3.00 9 12.13 4 51

Santander FICFI Mais Acoes 0 6.00 2 17.96 4 51

Santander FICFI Plus Acoes 0 5.00 2 17.95 4 51

Santander FICFI Selecao Top Acoes 1 2.50 6 15.72 4 51

Schroder Acoes Private FICFI 0 3.00 4 12.51 7 8

Schroder Alpha Plus FIA 0 2.00 4 14.13 26 52

Schroder Performance FIA 0 2.15 6 10.36 26 52

Skopos Brk FIC FIA 1 1.50 6 10.72 16 55

SLW FIA 0 4.00 2 17.88 33 56

Small Cap Valuation FIA 1 2.00 8 17.78 27 37

Sul America Ne FIA Prev 0 0.20 4 14.77 34 57

Tarpon CSHG FIC FIA 1 2.00 6 11.46 20 58

Tatica Plus FIA 1 5.00 6 9.20 11 59

Tempo Capital FIC FIA 1 2.60 6 17.31 11 60

Unibanco Classe Mundial Acoes FICFI 0 4.00 6 9.59 27 37

Unibanco Private Dividendos FIA 0 1.50 1 12.71 3 37

Valuation Ib FICFIA 0 4.50 6 12.50 3 37

Vinci Gas FIA 1 1.00 6 11.05 8 62

Vinci Gas Lotus FIC de FIA 1 2.00 6 10.31 8 62

Wa Ibovespa Ativo FIA 0 1.00 2 16.45 29 39