Análise do tratamento dado aos Custos Indiretos de Fabricação (CIF)- Um Estudo de Caso baseado no Sistema de Custeio ABC (Activity Based Costing)

Banca Examinadora

Prof. João Carlos Hopp (Orientador) Prof. José Carlos Guimarães Alcãntara Prof. Jean Jacques Salim

1199500742 -,

FUNDAÇÃO GETÚLIO VARGAS

: 11 llllllllllllllllllllllllllllllllllllll

.... ~- ---.- _.)ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

LUIZ CARLOS DA CUNHA COLOMBO

Análise do tratamento dado aos Custos Indiretos de Fabricação (CIF) - Um Estudo de Caso baseado no Sistema de Custeio ABC (Activity Based Costing)

Orientador:

Dissertação apresentada ao Curso de Pós-Graduação da EAESP/FGV, Área de Concentração: Administração Contábil e Financeira, como requisito para obtenção do título de Mestre em Administração.

Prof. Dr. João Carlos Hopp

FundaçãO Gêb.olio Varga .. Escola de Admi11istra~o ·: de Emprt!~ de São P~ulo

Biblioteca

SÃO PAULO

À

Silvia e

AGRADECIMENTOS

Ao Prof. João Carlos Hopp um agradecimento especial pelo empenho, apmo e incentivo dispensados. Suas observações sempre acertadas contribuíram para o aprimoramento constante desse trabalho;

Aos professores: Clóvis Luís Padoveze, Fernando Minto e Homero Schiabel, pelo trabalho de leitura e revisão;

À Capes, à Pnce Waterhouse e ao Fap da UNIMEP, pelo apoio financeiro prestado durante

COLOMBO, Luiz Carlos C. Análise do tratamento dado aos Custos Indiretos de '

Fabricação (CIFl - Um Estudo de Caso baseado no Sistema de Custeio ABC <Activitv Based Costinql São Paulo: EAESP/FGV, 1994. 107p. (Dissertação apresentada ao Curso de Pós-Graduação da EAESP/FGV, Área de Concentração: Administração Contábil e Financeira).

RESUMO:

1 Apresenta as principais limitações dos Sistemas Tradicionais de Custos, as bases teóricas que fundamentam o Sistema de Custeio Baseado em Atividades -ABC-Activity Based Costing-, enuncia uma metodologia de aplicação do Sistema ABC para o cálculo da lucratividade de linhas diferentes de produtos e descreve a aplicação da metodologia enunciada em um Estudo de Caso, realizado em uma empresa do setor de bens de capital

PALAVRAS-CHAVE: Contabilidade de Custos - Contabilidade Gerencial • Custo Indireto de 'Fabricação Sistema de Custeio Baseado em Atividades Sistema ABC -Estudo de Caso - Lucratividade dos Produtos - Direcionadores de Custos.

Análise do tratamento dado aos Custos Indiretos de Fabricação (CIF) - Um Estudo de Caso

baseado no Sistema de Custeio ABC (Activity Based Costing)

SUMÁRIO: INTRODUÇAO 1 CAPÍTULO I INTRODUÇÃO 2 1.1 Introdução 2 1.2 Objetivos do trabalho 3 1.3 Relevância do trabalho 3 CONTEÚDO TEÓRICO 5

CAPÍTULO 11 OS CUSTOS INDIRETOS DE FABRICAÇÃO NOS SISTEMAS TRADICIONAIS DE CUSTOS 6 2.1 Objetivos dos sistemas de custos 6

2.2 Elementos de custos 7 2.3 O relacionamento dos elementos de custos com os produtos 9 2.4 O processo de atribuição em dois estágios 10 2.5 A taxa de aplicação de custos indiretos de fabricação 15 2.6 O Sistema de Custeio Direto 16

CAPÍTULO 111 CUSTEIO DIRETO X CUSTEIO POR ABSORÇÃO 19

3.1 1 Problemas do Custeio por Absorção ~ 19 3.2 Vantagens do Custeio Direto 21

3.3 Desvantagens do Custeio Direto 23 3.4 Sistemas diferentes para usos diferentes 25

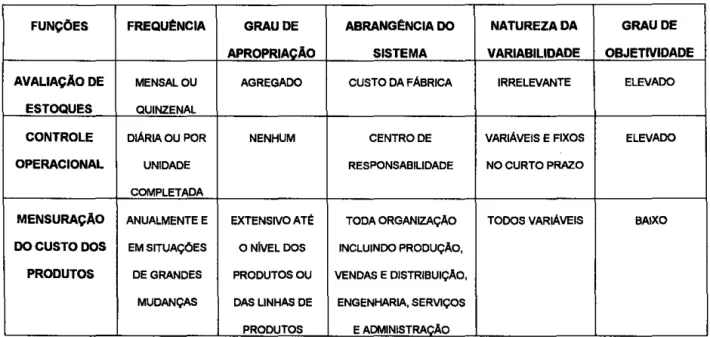

CAPÍTULO IV LIMITAÇÕES DOS SISTEMAS TRADICIONAIS DE CUSTOS 28 4.1 A inadequação dos sistemas tradicionais de custos 28 4.2 Distorções geradas pelos sistemas de custos 29 4.3 Custos variáveis que independem do volume de produção 31 4.4 O controle operacional 33

4.5 A mensuração do custo dos produtos 35 4.6 Funções diferentes, demandas diferentes 37

i ~ I

J

I

!

CAPÍTULO V ' 5.1 '5.2 \ 5.3 '5.4f::

r'L:

5.8 r:ii(fí'59 I \ '5.10 ....J \ '5.111':'

5.12 CONTEÚDO CAPÍTULO VIO SISTEMA DE CUSTEIO BASEADO EM ATIVIDADES

Origem do sistema ABC e a definição de atividade ~

O principio básico do Sistema Baseado em Atividades -A estrutura do Sistema -ABC em dois estágios / Caracterfsticas de projeto do Sistema ABC / Definição do ntlmero de direcionadores de custos

Definição de quais direcionadores de custos devem ser usados A hierarquia dos custos indiretos de fabricação no Sistema ABC O problema do custo unitário dos produtos

O aspecto bidimensional das atividades As micro e macroatividades

Vantagens do Custeio Baseado em Atividades O método de análise de valor e o Sistema ABC

PRATICO

CARACTERIZAÇÃO DA DIVISÃO DA EMPRESA E DE SEU PROCESSO DE PRODUÇÃO

6.1 A empresa e a divisão escolhidas 6.2 A definição do processo 6.3 A divisão de fundição 36 36 39 40 43 44 46 47 50 50 52 54 55 57 56 58 59 60

6.4 Fluxograma simplificado do processo. 64

CAPÍTULO VIl OS SISTEMAS DE CUSTEIO UTILIZADOS PELA EMPRESA 66 /

7.1 O sistema de custeio corporativo- estruturação 66 7.2 O sistema de custeio corporativo- determinação do custo padrão 67 7.3 O sistema paralelo da divisão 70 7.4 Custos para orçamento de fundidos 71 7.5 Comentário sobre os Sistemas de Custeio utilizados .Pela

CAPÍTULO VIII

d \ : : :

""'

~ '6.3 CAPÍTULO IX 9.1 . 9.2 ( ' 9.3 9.4 empresaA METODOLOGIA PROPOSTA E SUA APLICAÇÃO

Caracterização geral Etapas da modelação

Descrição do processo de modelação

RESULTADOS E CONCLUSÃO

Os custos calculados segundo o Custeio ABC O cálculo da nova lucratividade dos produtos Conclusão

Sugestões para futuros trabalhos

REFER~NCIAS BIBLIOGRÁFICAS AP~NDICE 75 77 77 78 79 95 95 99 101 102 103 107

CAPÍTULO

I

INTRODUÇÃO

1.1-INTRODUÇÃO

Conforme defendido por Johnson e Kaplan 1, os sistemas tradicionais de Contabilidade de Custos não estão proporcionando informações relevantes à tomada de decisão por parte dos gerentes, dentro do ambiente de modernização e automatização crescentes que caracteriza a indústria atual. Isso ocorre principalmente porque esses sistemas seguem os mesmos princípios desenvolvidos em sua origem ainda nos anos 20.

Os autores observam que a maioria dos sistemas tradicionais de Contabilidade de Custos relacionam os Custos Indiretos de Fabricação ( CIF ) aos produtos, utilizando como base os dados de Mão-de-Obra Direta ( MOD ). Como a própria denominação dos Custos Indiretos de Fabricação sugere, esses itens não são mensuráveis de forma objetiva e direta em relação aos produtos finais. Por essa razão, o sistema atribui esses custos aos produtos através de apropriações subjetivas.

Com o desenvolvimento industrial e a modernização dos processos de produção, os custos da Mão de Obra Direta acabaram por se tomar menores, em relação ao custo total do produto. Por outro lado, os Custos Indiretos de Fabricação se transformaram no elemento de custo de maior crescimento relativo. Essa mudança na composição dos custos dos produtos aumentou a possibilidade de ocorrerem distorções nas apropriações dos Custos Indiretos, quando realizadas com base na Mão-de-Obra Direta.

Dentre os sistemas que vêm se desenvolvendo, na tentativa de superar essas distorções, destaca-se o Sistema de Custeio Baseado em Atividades ou Sistema ABC (ACTIVITY BASED COSTING}, que procura fornecer dados mais objetivos acerca do custo dos produtos.

De acordo com Nakagawa2, o Sistema ABC "não se diferencia do sistema de custeio baseado em volume apenas ·pela mudança das bases de apropriação de custos, mas também pela identificação que faz dos custos por atividades e da maneira como apropria os custos aos produtos através de um maior número de bases."

Berliner e Brinson3, por sua vez, afirmam que a Contabilidade por Atividades fornece uma linha básica natural para descrever o processo de manufatura e estabelecer um

I JOHNSON, T.H.; KAPLAN, R. S., Relevance Lost. Boston: Havard Business School Press, 1987. 2 NAKAGAWA, M. Gestão Estratégica de Custos. São Paulo: Atlas, 1991

3 BERLINER, Callie; BRlNSON, James A. Cost Management for Today's advanced manufacturing. Boston: Harvard Business School Press, 1988.

denominador comum entre a Contabilidade de Custos, a Mensuração de Desempenho e a · Administração de Investimentos. Além disso, essa contabilidade pode também propiciar a visibilidade de atividades que não adicionam valor ao produto.

Dessa forma, acreditamos que, com base nos conceitos desenvolvidos para o Sistema ABC, seja possível apresentarmos uma metodologia que possa ser utilizada para avaliar com maior objetividade a lucratividade das linhas de produtos de uma empresa.

1.2-0BJETIVOS DO TRABALHO

Os objetivos de nosso trabalho são:

*Promover uma revisão bibliográfica localizando as principais limitações dos Sistemas Tradicionais de Custos;

*Rever a teoria acerca do funcionamento do Sistema de Custeio Baseado em Atividades-ABC;

*Enunciar uma metodologia, baseada nos conceitos e princípios que regem o Sistema ABC, para a avaliação da lucratividade de linhas de produtos

e,

*Aplicar a metodologia enunciada em um Estudo de Caso realizado numa empresa do setor privado nacional.

Assim, a redação de nosso trabalho se divide em duas partes principais: um conteúdo teórico, composto pela revisão da bibliografia, e um conteúdo prático, onde são relatadas as características da empresa estudada, a metodologia enunciada e os resultados obtidos de sua aplicação.

1.3-RELEVÂNCIA DO TRABALHO

O recente processo de abertura do mercado brasileiro tem obrigado as empresas nacionais a observarem com maior cuidado suas condições de competitividade. A segurança propiciada por um mercado protegido e a conseqüente despreocupação com os custos dos produtos são características que já começam a fazer parte do passado de algumas empresas.

O desafio colocado, principalmente para a indústria nacional, é o de obter índices de desempenho operacional e econômico que sejam compatíveis com os de seus principais concorrentes mundiais, evidenciando um novo contexto de competitividade global. Mas na situação interna do país, os sucessivos programas de estabilização e combate à inflação têm-se mostrado incapazes de estabelecer condições estruturais estáveis, que possam propiciar a retomada do crescimento econômico. Esses programas acabaram por tomar conturbado o ambiente de operação financeira das empresas.

Esse quadro tem reduzido o volume de atividade em alguns setores, diminuindo o nível de emprego e tornando escassa a disponibilidade de recursos que possam ser destinados a investimentos na melhoria dos sistemas de controle operacionais e financeiros.

O desenvolvimento de uma metodologia, com a finalidade de melhorar a qualidade das informações de custos disponíveis aos administradores, pode-se tornar um auxílio efetivo na busca de uma administração mais eficiente em termos de qualidade, produtividade e redução de custos, uma vez que as decisões estratégicas, que estabelecem as condições de competitividade das empresas, são normalmente tomadas com base em dados fornecidos pelos sistemas de custos. A melhoria das informações fornecidas pelos sistemas irá certamente proporcionar um impacto positivo nessas condições.

Além disso, a aplicação do modelo que propomos, em um exemplo prático de uma empresa nacional, vem somar-se ao material disponível para as análises de casos de situações reais do contexto econômico-empresarial brasileiro. A utilização desse material, do ponto de vista didático-pedagógico, poderá ser útil no ensino de disciplinas que se relacionam com a Contabilidade de Custos.

CONTEÚDO

CAPÍTULO 11

OS CUSTOS INDIRETOS DE FABRICAÇÃO NOS SISTEMAS TRADICIONAIS DE CUSTO

2.1-0BJETIVOS DOS SISTEMAS DE CUSTOS

Os sistemas de custos têm sido desenvolvidos e utilizados pelas empresas visando cumprir três funções principais, normalmente estabelecidas por seus usuários:

, - A avaliação dos estoques; I

'- O controle operacional e de custos;

- A mensuração dos custos dos produtos e da lucratividade4

A avaliação dos estoques é a função que está primordialmente ligada às

demonstraçõ~s

financeiras. Para cumprir essa função todos os custos de produção do período sãoatribuído~

aos itens fabricados, de modo que, ao final do período, estes valores possam ser divididos entfe os produtos que foram vendidos e aqueles que restaram nos estoques.I

qs

custos dos produtos comercializados aparecem na Demonstração do Resultado na forma do' Custo da Produção Vendida (CPV) e os custos dos produtos mantidos em estoque são ·relatados no Balanço Patrimonial. Para cumprir essa função é necessária a subordinação do sistema de custos aos Princípios Contábeis Geralmente Aceitos. Essesprincípios formam um conjunto de regras aceito nos meios contábeis que normaliza os procedimentos dos contadores na elaboração das demonstrações financeiras.

Os princípios contábeis e a normalização decorrente de sua existência têm como fundamento a necessidade de estabelecimento de uma linguagem comum para confecção e interpretação dos relatórios contábeis. Isso torna possível que algumas pessoas, mesmo não participando da elaboração, possam entender tanto os resultados como os procedimentos utilizados no levantamento dos valores expressos nesses relatórios. Assim, a função de

avaliação de estoques considera as pessoas que são conhecidas como os usuários externos das

informações financeiras. Entre esses usuários, aparecem normalmente acionistas, credores, clientes, fornecedores, o governo, e outros.

As outras duas funções apontadas para os sistemas de custos, o custo das operações e o custo e lucratividade das produtos, estão ligadas ao aspecto gerencial da

Contabilidade de Custos que se dedica a promover a geração de relatórios internos, contendo

4 COOPER, R. ; KAPLAN, R. S. The Design of Cost Management Systems: Text, Cases, and Readings.

informações que possam auxiliar a administração na realização de suas tarefas. Nesse caso, o público ao qual se destina as informações é composto por pessoas que fazem parte da organização da empresa, tais como: diretores, gerentes, supervisores, chefes de setores e demais funciónários ligados à administração.

O auxilio prestado pela Contabilidade de Custos, em seu aspecto gerencial, pode estar presente tanto em decisões operacionais rotineiras quanto em decisões estratégicas. No cumprimento dessas funções não é necessária a subordinação estrita do sistema de custos aos

Princípios Contábeis Geralmente Aceitos. Isso ocorre porque a utilização das informações se restringe ao âmbito interno da empresa.

I

Dessa forma, as principais funções que os sistemas de custos devem desempenhar diferem entre 1

-si em pelo menos três aspectos básicos. Conforme mostra o quadro a seguir, os aspectos que diferenciam as funções são: o público usuário das informações, o nivel de ação que a administração pode desempenhar com base nas informações e o grau de subordinação dos sistemas aos princípios contábeis.

I

QUADRO 2.1 ASPECTOS BÁSICOS DAS FUNÇOES DOS SISTEMAS DE CUSTOS

I

FUNÇÕES DOS ASPECTOS BÁSICOS

SISTEMAS DE CUSTOS PÚBLICO USUÁRIO NIVEL DA AÇAO ADMINISTRATIVA SUBORDINAÇAO AOS PRINCiPIOS CONTÁBEIS AVALIAÇAO DE ESTOQUES EXTERNO CONTROLE CONTÁBIL FINANCEIRO TOTAL

CUSTO DAS10PERAÇÓES INTERNO CONTROLE OPERACIONAL NÃO OBRIGATÓRIO

CUSTO E LUCRATIVIDADE DOS INTERNO PLANEJAMENTO ESTRATÉGICO NÃO OBRIGATÓRIO

PRODUTOS

2.2-ELEMENTQS DE CUSTOS

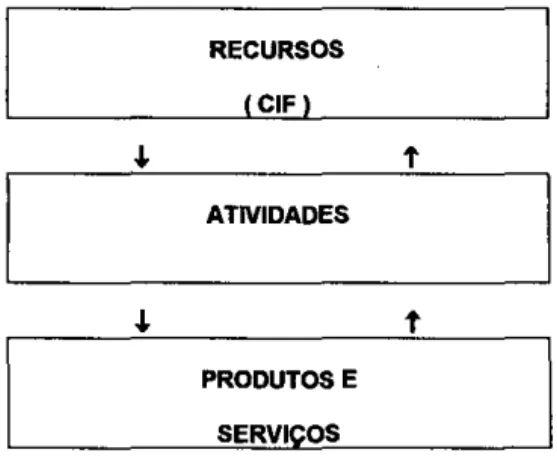

Na tentativa de cumprir seus objetivos, os sistemas de custos coletam, classificam, registram, acumulam e relatam dados de custos dos recursos consumidos na realização de operações da empresa, as quais se destinam à obtenção de produtos e serviços. Esses dados podem ser classificados em três tipos principais, que são conhecidos como elementos de custos: o Material Direto, a Mão-de-Obra Direta e os Custos Indiretos de Fabricação.

O Material Direto (MD), de acordo com Li5, pode ser definido como todo material utilizado no processo de produção o qual possa ser prontamente identificado no produto acabado. Além disso, é necessário que seja economicamente viável a mensuração da quantidade desse material, utilizada na obtenção de cada um dos produtos.

Por exemplo, no caso de uma indústria que produz móveis de madeira, a madeira pode ser facilmente identificada nos produtos finais dessa empresa, mas ela só é considerada como um material direto nos casos em que são medidas as quantidades consumidas por produto.

A Mão-de-Obra Direta (MOD) corresponde a toda mão-de-obra que atua sobre o material, modificando a sua forma, no sentido de aproximá-la da forma caracteristica do produto final. Também nesse caso, é necessário que o consumo dessa mão-de-obra possa ser medido em relação aos produtos, para que ela possa ser considerada como um custo direto.

Martins6 afirma que "alguns custos podem ser diretamente apropriados aos produtos, bastando haver uma medida de consumo (quilogramas de materiais consumidos, embalagens utilizadas, horas de mão-de-obra utilizadas ... ). São os Custos Diretos com relação aos produtos."

Assim, considerando ainda o exemplo da fábrica de móveis, toda a mão-de-obra envolvida com o corte e preparo da madeira, com a montagem, e com o acabamento dos móveis está colaborando no sentido de transformar a madeira bruta na forma elaborada do produto final. Existindo a possibilidade e a disposição de medir o consumo dessa mão-de-obra em relação aos produtos, ela pode ser considerada como um custo direto.

Os Custos Indiretos de Fabricação (CIF) correspondem a todos os outros recursos consumidos no processo de fabricação que não podem ser classificados como Materiais Diretos ou como Mão-de-Obra Direta. Uma caracteristica comum a esses custos é que seus · consumos não são medidos especificamente em relação aos produtos. Assim, a inexistência de medidas objetivas, que possam ser utilizadas como base de relacionamento entre o consumo de recursos e os produtos finais, faz com que sejam usadas estimativas no processo de atribuição desses custos aos produtos.

Exemplos de Custos Indiretos de Fabricação podem ser os custos com depreciação dos equipamentos, supervisão da fábrica, iluminação, aluguéis e seguros das instalações. Além desses exemplos, no caso da empresa de móveis, podemos citar os custos do verniz e da tinta que, embora sejam elementos facilmente identificados nos produtos acabados, podem não ter seus consumos medidos especificamente por produto. Assim, ao tentarmos relacionar esses custos com os produtos será necessário o uso de algum tipo de estimativa.

5 Li, David H. Contabilidade de Custos. 2 ed. São Paulo: Editora Interamericana. p-08. 6 Martins, Eliseu. Contabilidade de Custos. 2 ed. São Paulo: Editora Atlas. 1985. p.48-49.

2.3-0 RElACIONAMENTO DOS ELEMENTOS DE CUSTOS COM OS PRODUTOS

A partir da classificação anterior, podemos observar que os custos de produção podem ser relacionados e atribuídos aos produtos de duas maneiras distintas: uma mane1ra objetiva e direta e outra subjetiva e indireta.

A maneira objetiva ocorre quando os custos diretos são relacionados e atribuídos aos produtos. Essa atribuição é realizada com base nos consumos de recursos medidos especificamente para cada um dos produtos. Assim, as quantidades consumidas, de materiais diretos e de horas de mão-de-obra direta por produto, são bases que podem identificar e relacionar objetivamente os custos desses recursos aos produtos fabricados.

A maneira subjetiva aparece no caso dos custos indiretos. Nesse caso a mensuração do consumo de recursos por produto não é possível de ser realizada, ou sua realização não é viável economicamente. Assim, para que o relacionamento e a atribuição dos custos indiretos aos produtos possa ser realizada, é necessária a utilização de estimativas dos consumos desses recursos por produto.

Ainda que os custos indiretos não possam ser identificados objetivamente com os produtos, esses custos podem ser identificados, no período em que ocorrem, com departamentos ou com centros de custos. Por exemplo, a quantidade de tinta utilizada na fábrica de móveis em um mês não pode ser diretamente relacionada aos produtos, mas pode ser identificada com o Departamento de Pintura e Acabamento da fábrica, onde mensalmente são registrados e controlados os consumos e custos das tintas.

O "Departamento é a unidade minima administrativa, representada por homens e máquinas (na maioria dos casos) desenvolvendo atividades homogêneas"7 O "Centro de Custos é a unidade minima de acumulação de custos indiretos de fabricação. Mas não é necessariamente uma unidade administrativa, só ocorrendo quando coincide com o próprio Departamento. "8

O conceito de Departamento enunciado apresenta um caráter tipicamente funcional. Isso quer dizer que o critério de divisão da empresa em vários departamentos é estabelecido principalmente pela necessidade da empresa cumprir suas funções. A definição desse critério normalmente independe das necessidades do sistema de custos de relacionar os custos incorridos aos produtos fabricados.

Por outro lado, o conceito de Centro de Custos privilegia as necessidades dos sistemas de custos. Isso toma o critério de divisão da empresa compatível com o objetivo de reduzir a subjetividade existente na atribuição dos custos indiretos de fabricação. Por exemplo,

7 Martins, Eliseu. Contabilidade de Custos. op. cit. p 68. 8 Martins, Eliseu. Contabilidade de Custos. op. cit. p 70.

o Departamento de Pintura e Acabamento que citamos anteriormente poderá ser composto por duas linhas distintas: uma linha de pintura manual, onde são acabados a maior parte dos móveis, e outra linha de pintura automatizada, onde somente os móveis especiais são acabados. Nesse caso, se os valores dos custos indiretos forem diferentes para as duas linhas, poderá haver distorção, caso cada uma delas não seja tratada como um centro de custos independente.

Muito embora a diferença de conceitos entre Departamento e Centro de Custos seja evidente, conforme analisamos, consideraremos nesse trabalho a hipótese simplificadora de que cada Departamento corresponda a um e somente um Centro de Custos. Assim, mesmo conscientes de que essa simplificação nem sempre é válida, trataremos aqui os dois termos como equivalentes.

A subjetividade que aparece na atribuição dos custos indiretos aos produtos poderá ocorrer em maior ou menor grau, dependendo das caracteristicas de projeto e de funcionamento do sistema de Contabilidade de Custos. Essa subjetividade não pode ser totalmente eliminada, pois decorre do tipo de custo que está sendo atribuído. Dessa forma, o sistema de custos poderá apenas reduzir o erro no processo de atribuição dos custos indiretos e não eliminá-lo completamente.

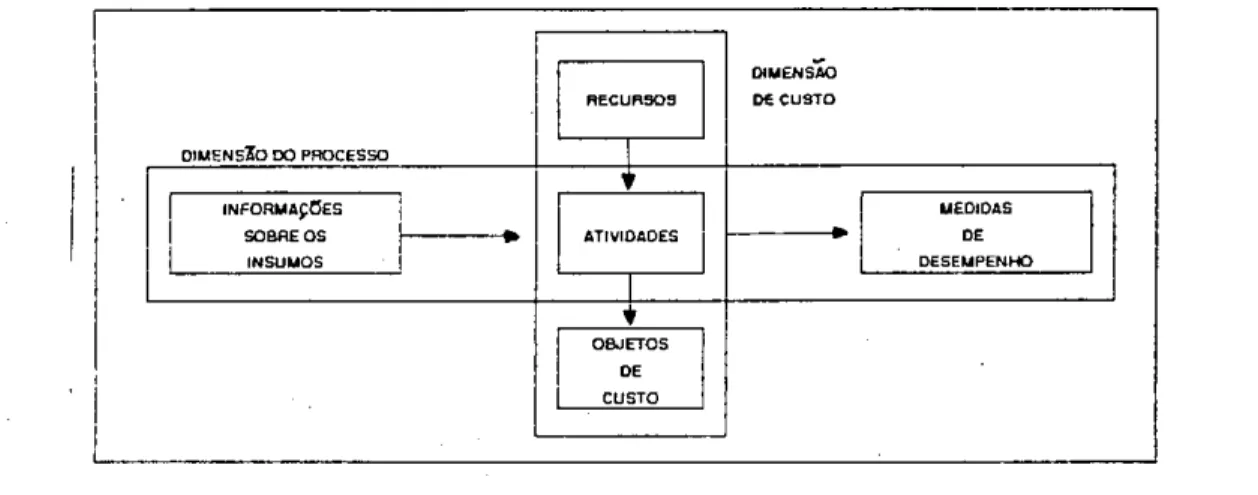

2.4-0 PROCESSO DE ATRIBUIÇÃO DE CUSTOS EM DOIS ESTÁGIOS

Os sistemas de custos atribuem os custos indiretos de fabricação aos produtos através de um procedimento em dois estágios. No primeiro estágio, todos os recursos indiretos necessários à fabricação são acumulados em centros de custos. No segundo estágio, os custos acumulados nos centros de custos são atribuídos aos produtos9.

A atribuição de custos no primeiro estágio ocorre normalmente com duas finalidades. A primeira, como já observamos, é que os custos indiretos, embora não possam ser objetivamente relacionados ao produto final, podem ser diretamente identificados com centros de custos específicos.

Dessa forma, a atribuição dos custos indiretos por intermédio dos centros de custos reduz o grau da subjetividade que é caracteristica do seu procedimento de atribuição. Nesse caso, os custos indiretos são atribuídos aos produtos com base em uma estimativa, que procura refletir a maneira pela qual a empresa se estrutura funcionalmente, no esforço de obter seus produtos.

A segunda finalidade é que os custos, quando associados aos centros de custos ou departamentos, podem ser utilizados para avaliar o desempenho da pessoa, ou grupo de pessoas responsável pelo controle do consumo dos recursos em cada unidade administrativa.

Assim, os centros de custos ou departamentos são unidades de acumulação de custos indiretos que atuam como intermediários no processo de associação dos recursos consumidos aos produtos. Essas unidades podem ser classificadas em departamentos de produção e departamentos de serviço.

I Os centros de custos de produção são aqueles cujas funções afetam diretamente a fabricação e que imprimem alguma modificação nos produtos, que passam fisicamente por esses centros. Exemplos de unidades que se enquadram nessa classificação são os departamentos de corte, usinagem, montagem, pintura e acabamento.

Os custos dos departamentos de produção podem ser relacionados aos produtos, através do uso de alguma medida que identifique o trabalho realizado no departamento com os produtos que passam fisicamente por ele, durante um determinado período de tempo. Por exemplo, os custos do departamento de corte podem ser relacionados aos produtos com base no número' de horas-máquinas que cada produto consumiu do departamento.

-... Os Centros de Custos de Serviços são aqueles cuja função é dar apoio e prestar serviços aos demais. Exemplos dessas unidades são os departamentos de administração, garantia da qualidade, manutenção, movimentação de materiais e almoxarifado.

Os departamentos de serviços não podem relacionar seus custos aos produtos de uma forma direta, como ocorre com os departamentos de produção, pois o trabalho realizado nesses departamentos se relaciona mais com os outros departamentos do que com os produtos especificamente. Por exemplo, o departamento de manutenção trabalha mais prestando serviços de manutenção aos outros departamentos do que a produtos em específico.

Sendo assim, para que os custos acumulados nos centros de custos seJam distribuídos aos produtos, conforme descreve o segundo estágio do procedimento de atribuição dos custos indiretos, é necessário que todos os custos estejam acumulados somente nos departamentos de produção. Isso porque, como observamos, somente esses departamentos podem relacionar seus custos aos produtos de uma forma direta.

O 'Statement on Management Accounting (SMA-4G)'10 deixa clara a necessidade de acumular todos os custos indiretos somente nos departamentos de produção, antes que esses custos sejam atribuídos aos produtos. Esse 'Statemenf classifica as operações de atribuição desses custos identificando, entre os dois estágios do procedimento de atribuição que descrevemos, uma etapa intermediária que corresponde á distribuição dos custos indiretos, acumulados nos centros de custos de serviços, aos centros de custos de produção. Segundo o

'Statemenf os três passos dessa classificação são:

I O Staternent on Managernent Accounting (SMA-4G): Accounting for Indirect Production Cost -Management Accounting-Jun.l987.

"Cada item do custo indireto de produção é atribuído a um centro de custos de apoio ou serviço ou a um centro de custos de produção;

O custo total de cada centro de custos de apoio ou serviço é redistribuído aos centros de custos de produção;

Os custos indiretos acumulados em cada centro de custos de produção são atribuídos aos produtos manufaturados em cada um dos respectivos centros." Assim no primeiro passo, todos os itens de custos indiretos, que são identificados com os centros de custos, deverão ser apropriados a esses centros. Por exemplo, os custos com materiais indiretos são atribuídos aos departamentos que consumiram esses materiais.

Entretanto alguns itens de custos indiretos não podem ser claramente identificados com qualquer centro de custos em específico. Isso ocorre, por exemplo, no caso de custos comuns como aluguel, imposto predial, seguros das instalações e iluminação. Nesse caso, esses itens deverão ter seus valores distribuídos aos centros de custos com base em alguma relação causal que possa existir entre os custos e os centros que os receberão. As bases normalmente utilizadas para estabelecer essa relação são: a área de ocupação, o custo do equipamento, o número de funcionários, o valor do material e o volume de transações.

No segundo passo, os custos acumulados nos centros de custos de serviço são redistribuídos aos demais centros até se acumularem apenas nos centros de custos de produção. Nessa etapa, o 'Statement (SMA-4G)'ll observa que "Os custos dos centros de serviço deveriam ser atribuídos aos outros centros de duas maneiras:

*Aqueles que podem ser identificados diretamente com os serviços prestados aos outros centros de custos deverão ser atribuídos diretamente aos centros que receberam esses serviços ... ;

*Os outros custos restantes no centro de serviço deverão ser distribuídos aos demais centros utilizando a base que melhor expresse a relação causal existente entre estes custos e o centro que os receberá."

Quando os departamentos de serviços prestam serviços uns aos outros e também aos departamentos de produção, surge o problema da atribuição recíproca. De acordo com Cooper & Kaplan 12, "as principais soluções que surgiram na prática para trabalhar o problema das interações recíprocas foram:

*O método direto, que ignora todas as interações entre os departamentos de serviços;

11 Statement on Management Accounting (SMA-4G), op. cit. 12 COOPER, R. ; KAPLAN, R.S. op. cit. p. 97.

*O método da hierarquia, que ignora algumas interações entre os departamentos de serviços;

*O método recíproco, que considera todas as interações."

No método direto, cada centro de custos de serviço associa todos os seus custos apenas aos centros de custos de produção e ignora os serviços fornecidos aos demais centros de serviço. Nesse método, o total dos custos incorridos nos departamentos de serviço são distribuídos somente aos departamentos de produção.

No método da hierarquia, os centros de serviços são ordenados inicialmente em uma seqüência pré-estabelecida. Na determinação dessa seqüência são analisadas as quantidades dos serviços prestados e recebidos em cada departamento. O departamento que presta uma quantidade maior de serviços do que recebe dos demais deverá ter seus custos distribuídos em primeiro lugar. Por exemplo, normalmente a Administração da Fábrica é um departamento que mais presta do que recebe serviços; por esse motivo ele deve ser o primeiro departamento na seqüência de distribuição.

As demais posições da seqüência são definidas também pelo mesmo critério. Assim, se o Departamento de Manutenção for aquele que, após a Administração da Fábrica, mais presta do que recebe serviços, esse departamento deverá figurar em segundo lugar na seqüência de distribuição. Esse mesmo procedimento deverá ser repetido sucessivamente até a classificação do último departamento de serviços.

Após a determinação da seqüência de distribuição, os custos dos departamentos de serviços são distribuídos na ordem hierárquica estabelecida pela seqüência, começando pelo departamento que figura em primeiro lugar até o que aparece em último lugar. De acordo com esse processo os departamentos que vão tendo os seus custos distribuídos, pela ordem da seqüência, não mais podem receber custos distribuídos de nenhum outro departamento. Esse procedimento evita a atribuição de custos recíproca entre os departamentos de serviços.

No caso de nosso exemplo, a Administração da Fábrica será o primeiro departamento a ter seus custos distribuídos aos demais. Após essa distribuição, o Departamento de Manutenção distribuirá a soma de seus custos com a parcela recebida da Administração da Fábrica à todos os outros departamentos, à exceção da Administração da Fábrica, pois, mesmo no caso da Administração da Fábrica ter recebido algum serviço do Departamento de Manutenção, ela não pode mais receber qualquer custo adicional, já que a totalidade de seus custos foi distribuída anteriormente.

O procedimento de distribuição continua até que todos os centros de custos de serviços tenham seus custos distribuídos. Quando isso ocorrer, todos os custos indiretos estarão acumulados somente no centros de custos de produção.

No método recíproco, são consideradas todas as interações entre os centros de custo de serviços. Esse método usa álgebra matricial para atribuir os custos de todos os centros somente aos centros de custo de produção.

Segundo Cooper & Kaplan 13 , o método mais usado é o da hierarquia. Isso ocorre porque o método direto, embora mais simples, pode introduzir distorções na atribuição dos custos dos departamentos de serviço aos produtos. O método recíproco, por sua vez, embora seja mais preciso, é dificil de ser compreendido pela administração.

No terceiro passo, os custos indiretos de fabricação, acumulados nos centros de custos de produção, são atribuídos aos produtos, utilizando alguma base de atribuição. Nesse estágio, as bases de atribuição, que são utilizadas comumente na prática, relacionam-se com o volume da produção realizada em cada um desses centros.

Segundo o 'Statement on Management Accounting (SMA-4G}'14, a seleção da unidade de volume, usada como base em um centro de custos de produção, para atribuir os custos indiretos aos produtos finais "é uma questão de julgamento. A unidade selecionada deverá apresentar as seguintes caracteristicas:

*Ser comum e mensurável para todos os produtos trabalhados no centro de custo;

*Possuir uma correlação elevada entre o valor de suas medidas e os custos dos recursos consumidos no centro."

O 'Statement'15 acrescenta ainda que: "As medidas de volume usadas mrus freqüentemente ( ... ) incluem Horas-MOD, Valor-MOD, Horas-Máquinas, Ordens de Produção, Ordens de Alteração de Engenharia, ou alguma medida fisica relacionada ao produto, como medida de massa, volume ou unidade equivalente de produção."

Cooper & Kaplan16, por sua vez, observaram que: "mesmo os sistemas que usam mais de uma medida como base de atribuição freqüentemente utilizam as mesmas três bases, que são: a Mão-de-Obra Direta, para associar os custos relacionados à mão-de-obra; as Horas-Máquina, para associar custos relacionados com processos de produção muito automatizados; e o Valor do Material, para associar os custos de serviços relacionados aos materiais. ( ... ) todas essas bases associam custos aos produtos na proporção do número de unidades fabricadas." Isto é, a atribuição se dá sempre usando uma base relacionada ao volume de produção.

13 COOPER, R. ; KAPLAN, R. S. op. cit. p. 98

14 Statement on Management Accounting (SMA-40), op. cit. 15 Statement on Management Accounting (SMA-4G), op. cit. 16 COOPER, R. ; KAPLAN, R.S. op. cit. p. 95

O processo de atribuiçãÓ dos custos indiretos de fabricação, na forma como foi descrito, corresponde ao procedimento característico do sistema de custeio conhecido como Custeio por Absorção. Neste sistema, os produtos fabricados em um determinado período absorvem a totalidade dos custos da empresa durante esse período.

2.5-A TAXA DE APLICAÇÃO DE CUSTOS INDIRETOS DE FABRICAÇÃO

O procedimento de distribuição e atribuição dos custos indiretos, conforme descrevemos, requer que todos os custos incorridos no período sejam conhecidos, para que esses possam ser distribuídos aos produtos após o encerramento do período. Na prática,

1 entretanto, as empresas normalmente têm necessidade de apurar e contabilizar os custos de

seus produtos à medida em que são fabricados. Nesse caso, é necessário que se estime periodicamente a ocorrência e a atribuição dos custos indiretos, e se predetermine uma taxa de aplicação normalizada que poderá ser usada em cada centro de custos de produção para o próximo ano ou período.

Assim, a Taxa de Aplicação de CIF é uma taxa que aplica aos produtos custos indiretos previstos ou orçados. É importante observarmos que tanto os custos aplicados quanto o volume da base de atribuição utilizada são resultados de previsões e orçamentos que a empresa realiza periodicamente, continuando a manter o registro e o acompanhamento dos custos indiretos que são efetivamente incorridos.

Entre as razões existentes para o uso da taxa predeterminada de aplicação anual de CIF, podemos citar:

*Fatores sazonais de custo e mudanças mensais do volume de produção produzem flutuações na parcela de CIF atribuída a cada um dos produtos, quando essas parcelas são calculadas mensalmente. Essas flutuações distorcem os valores dos custos atribuídos e podem ser evitadas com o uso de uma taxa de aplicação anual;

*O uso da taxa predeterminada permite que o fechamento periódico da contabilidade seja realizado mais rapidamente;

*A predeterminação da taxa de aplicação anualmente requer menos esforços do que realizar todo o processo de atribuição a cada período.

Assim, no sisteina de Custeio por Absorção, o uso da taxa predeterminada de aplicação permite que valores planejados de custos sejam usados para os custos indiretos de fabricação, em lugar dos custos realmente incorridos, à medida em que os produtos vão sendo fabricados. Ao final do período, quando os CIF incorridos efetivamente forem levantados, as diferenças existentes entre os CIF aplicados e os CIF incorridos deverão ser eliminadas das contas de Estoques de Produtos e de Custo dos Produtos Vendidos, através de lançamentos contábeis adequados de encerramento.

2.6-0 SISTEMA DE CUSTEIO DIRETO

Uma outra classificação de custos pode ser obtida a partir da constatação de que os itens de custos medidos, dentro de um período, podem ou não sofrer influência das variações do volume de produção. Segundo essa classificação:

*Os Custos Fixos são aqueles que, durante determinado período, se mantêm inalterados em seu total dentro de certos limites, independentemente das variações do número de unidades produzidas. Exemplos de custos fixos no período são os custos com: aluguel, seguro, manutenção das instalações e depreciação;

*Os Custos Variáveis são aqueles cujo total varia numa proporção direta às variações do número de unidades produzidas. Por exemplo, o custo do período com matéria prima e com componentes adquiridos externamente para os produtos são custos que aumentam ou diminuem na mesma proporção em que aumenta ou diminui o número de unidades fabricadas; e,

*Os Custos Semi-Variáveis são os que possuem tanto uma componente fixa como uma componente variável, que conjuntamente descrevem seu comportamento para o período. Entre os exemplos de custos semi-variáveis estão os custos com energia elétrica. As tarifas de energia possuem, geralmente, uma parcela fixa, determinada pela demanda por energia da capacidade instalada, e outra parcela variável, determinada pela energia efetivamente consumida no período.

De acordo com essa classificação, a Mão-de-Obra Direta e o Material Direto são classificados como custos variáveis no período. Mas os Custos Indiretos de Fabricação podem ser classificados como fixos, como variáveis ou mesmo como semi-variáveis, dependendo do seu comportamento em relação ao volume de produção.

No sistema de Custeio por Absorção, os custos indiretos de fabricação são atribuídos aos produtos com base em alguma metodologia de distribuição, conforme observamos anteriormente, e todos os custos do período, tanto fixos como variáveis, são atribuídos aos produtos. Ao término dessa atribuição, o custo unitário dos produtos irá variar inversamente com o volume de produção, mesmo que não ocorra nenhuma mudança no custo dos recursos consumidos.

Por exemplo, se uma empresa gasta $100,00 de aluguel pelo uso das instalações e dos equipamentos e, para fabricar cada unidade de seu produto, gasta mais $0,50 com material e $0,30 com mão-de-obra, é possível calcularmos o custo unitário de seus produtos, para um determinado volume de produção.

Supondo que esses sejam os únicos custos e que a empresa fabrique 100 unidades de seu produto em um período determinado, os seus custos para esse período serão:

-0 custo fixo igual ao custo do aluguel: $100,00;

-Os custos variáveis compostos por $50,00(100x$0,50) com material e $30,00 (100x$0,30) com mão-de-obra;

-0 custo total, igual ~ soma do custo fixo com os custos variáveis: $180,00 ($100,00 + $50,00 + $30,00); e,

-0 custo unitário, igual à divisão do custo total pelo número de unidades produzidas: $1,80 ($180,00/100).

Esses valores aparecem no quadro a seguir, representando o período 1. O quadro mostra também outros valores, calculados da mesma forma, para os períodos 2 e 3, onde as quantidades produzidas são respectivamente 150 e 50 unidades. Podemos observar que o aumento das unidades produzidas de 100 para 150 provoca uma redução no custo unitário de $1,80 para $1,47, enquanto que a diminuição do volume de produção de 100 para 50 provoca um aumento no custo unitário de $1,80 para $2,80. Esse exemplo mostra a maneira pela qual o custo unitário dos produtos varia inversamente com o volume de produção.

QUADRO 2.2 EXEMPLO DE CAlCULO DO CUSTO UNITÁRIO- CUSTEIO POR ABSORÇAO

PERIODO UNIDADES CUSTO DO CUSTO DO CUSTO DA CUSTO TOTAL CUSTO PRODUZIDAS ALUGUEL MATERIAL MAO-DE-DBRA UNITÁRIO

1 100 100,00 50,00 30,00 180,00 1,80 2 150 100,00 75,00 45,00 220,00 1,47

3 50 10000 25,00 15,00 140 00 280

Para evitar essa variação do custo unitário, que ocorre unicamente em função das variações de volume, foi desenvolvido o sistema de Custeio Direto. Segundo esse sistema, somente os custos variáveis podem ser atribuídos aos produtos, enquanto que os custos fixos devem ser debitados ao resultado do período, do mesmo modo que as despesas administrativas, financeiras e comerciais.

O Custeio Direto, portanto, atribui aos produtos a mão-de-obra direta, o material direto e a parcela variável do custo indireto de fabricação, e debita ao resultado do período a parcela fixa dos custos indiretos de fabricação. Dessa forma, os produtos que ficarem estocados, no final do período não terão em sua composição de custo qualquer valor referente aos custos fixos daquele período.

Então, no caso do exemplo da fábrica usado anteriormente, os custos dos produtos corresponderíam, em todos os períodos, somente aos custos variáveis. Ou seja, $0,80 ($0,50 + $0,30) por unidade, independentemente do volume de produção. Por outro lado, o custo fixo com o aluguel ($100,00) seria sempre tratado como um custo do período.

Tanto no Custeio Direto quanto no Custeio por Absorção, podem ser predeterminados valores-padrões para os diversos itens de custo de um período através de um processo de planejamento. No decorrer do período, os padrões predeterminados são registrados juntamente com os custos realmente incorridos, de forma a destacar as variações observadas. Essas variações têm como função servir de auxílio à administração no controle de seus custos operacionais.

CAPÍTULO 111

CUSTEIO DIRETO X CUSTEIO POR ABSORÇÃO

3.1-PROBLEMAS DO CUSTEIO POR ABSORÇÃO

Uma empresa incorre em custos para obter produtos e serviços que são beneficios adquiridos por ela. Esses beneficios, adquiridos de forma potencial, podem ou não ser consumidos em um determinado periodo. Por exemplo, o gasto com o salário de um vendedor, referente a um mês já encerrado, é um gasto que já se consumiu durante o período, pois não é possível para a empresa, após o final do mês, obter beneficios adicionais (novas vendas) a partir do trabalho já realizado pelo vendedor.

Por outro lado, o gasto com o salário de um operário da fábrica, referente também a um mês já encerrado, pode ser um gasto que não se consumiu completamente durante o periodo; por exemplo, se o operário trabalha transformando matéria-prima em produtos que, ao final do mês, estão ainda estocados para a venda. Nesse caso, os produtos, que são em parte fruto do gasto com o salário do operário, serão vendidos em outros perioçlos, trazendo beneficios futuros à empresa.

Os gastos que a empresa realiza com produtos e serviços, que podem ter seus beneficios potenciais utilizados em periodos futuros, são classificados como Ativos. Exemplos de ativos são os gastos com aquisições de máquinas e produtos para o estoque. Isso porque a empresa poderá obter beneficios adicionais, nos próximos periodos, utilizando as máquinas ou vendendo seus estoques.

O Sistema de Custeio por Absorção atribui custos aos produtos respeitando a Hipótese do Custo Agregado. Segundo essa hipótese, os gastos incorridos nas atividades ,de fabricação não têm seus potenciais de beneficios consumidos apenas pela realização dessas atividades. Esses gastos se transformam em ativos na forma de outros produtos, que são estocados até o momento que seja necessária a sua utilização.

Li 17 observa que: "A hipótese do custo agregado estabelece que os custos possuem um poder de coesão quando são ligados corretamente. Com esta hipótese, potenciais de serviços usados no processo de fabricação não são consumidos, mas apenas transformados."

Embora a observação dessa hipótese esteja de acordo com os Princípios Contábeis Geralmente Aceitos, o procedimento de agregação faz com que todos os custos indiretos,

tanto fixos quanto variáveis, sejam atribuídos aos produtos. Isso faz com que seja necessário o conhecimento do volume de produção, para que a totalidade dos custos indiretos seja distribuída por todas unidades fabricadas.

O custo unitário dos produtos, calculado desta maneira, depende do volume de unidades produzidas no período e terá uma variação inversa à desse volume, conforme observamos em exemplo do capítulo anterior (quadro 2.2). Isso ocorre porque o aumento do

número de unidades toma menor o valor da parcela de custos indiretos fixos, que é atribuída a cada uma das unidades.

Retomando os dados do exemplo citado, podemos calcular a parcela de custo fixo que se destina a cada unidade no período 1. Nesse período, a parcela do custo fixo por unidade

é de $1,00 ($1 00,0011 00). O quadro a seguir mostra as parcelas de custo fixo e de custo variável para cada unidade, nos três períodos analisados pelo exemplo.

QUADRO 3.1 EXEMPLO DE CÁLCULO DE CUSTO FIXO E VARIÁVEL PARA CADA UNIDADE

PERiODO UNIDADES CUSTO FIXO·POR CUSTO VARIÁVEL CUSTO PRODUZIDAS UNIDADE POR UNIDADE UNITÁRIO

1 100 1,00 0,80 1,80

2 150 0,67 0,80 1,47

3 50 200 080 280

Se essa empresa vender no período 1 as 100 unidades que produziu, ao preço de

$3,00 cada; e, no período 2, vender mais 100 unidades pelo mesmo preço a sua receita será de

$300,00 ($3,00 x 100), em cada um dos períodos. O Lucro Bruto dessa empresa será então de $120,00 ($300,00 - 100 x $1,80), no período 1, e de $153,00 ($300,00 - 100 x $1,47), no período 2.

Comparando os períodos I e 2, podemos observar que é possível aumentar o lucro do período, aumentando somente o número de unidades produzidas que, ao final do período, não foram vendidas e permanecem em estoque. Dessa forma, com o Custeio por Absorção, o lucro aumenta em função do crescimento dos estoques, nos casos em que somente parte da produção é comercializada no próprio período.

A explicação para esse fato é que, com o crescimento do volume de produção e do estoque final, uma parcela menor de custos fixos é atribuída ao custo dos produtos que foram fabricados e vendidos no período. Isso faz com que, após a confrontação dos valores de custos dos produtos com a receita das vendas, o lucro resultante seja maior.

Ainda considerando o mesmo exemplo, pode ocorrer da empresa ter vendido, no

período 2, somente 90 unidades pelo preço de $3,00 cada. Assim, a receita da empresa nesse

interessante observar, nesse caso, que a empresa diminui suas vendas do período I ($300,00)

para o período 2 ($270,00) ao mesmo tempo que aumenta seu lucro, que era de $120,00 no

período I para $137,70 no período 2.

Essa variação dos lucros, num sentido que nem sempre é o sentido da variação das vendas, pode resultar em situações onde o resultado se torna de dificil compreensão para administradores que não sejam versados na metodologia da Contabilidade de Custos.

Um outro problema, que decorre do uso do Custeio por Absorção, é que as atribuições de custos indiretos aos produtos podem ocorrer de várias formas e com o uso de diversas bases. Esse fato pode tornar diferente o valor do custo agregado às unidades, para cada combinação de forma e base utilizada pelo procedimento de distribuição.

3.2-VANTAGENS DO CUSTEIO DIRETO

O Custeio Direto não apresenta as limitações que foram observadas no Custeio por Absorção. O 'NAA Research Series No 23: Direct Costing'18 lista sete vantagens principais, decorrentes do uso desse sistema.

1-"Os dados da relação custo-volume-lucro são facilmente obtidos das demonstrações regulares, o que é útil para o planejamento do lucro."

Os dados de custo são classificados, no Sistema de Custeio Direto, em fixos e variáveis. Essa classificação é a mesma utilizada nas análises do ponto de equilíbrio na relação custo-volume-lucro, onde é determinado o volume de vendas necessário para cobrir os gastos, tanto com os custos fixos quanto com os custos variáveis dos produtos. Esses dados podem auxiliar a administração, no planejamento orçamentário e estratégico e também na avaliação e no controle das operações.

A Demonstração do Resultado no Custeio Direto apresenta, em um primeiro grupo, os custos variáveis sendo deduzidos da receita das vendas, dando como resultado uma Margem de Contribuição. Num segundo grupo, dessa Margem de Contribuição são abatidos os custos fixos e as despesas do período de modo a evidenciar o lucro. A utilização dessa demonstração pode propiciar a visualização dos elementos da análise do ponto de equilíbrio, dispensando relatórios complementares.

2-"0 lucro de determinado período não é afetado por mudanças na absorção dos custos fixos, resultantes do aumento ou da diminuição dos estoques; os lucros variam proporcionalmente às vendas, se o resto se mantém constante."

No Custeio Direto, a parcela fixa dos custos indiretos de fabricação é considerada como um custo do período e não é atribuída aos produtos. Isso faz com que o valor dessa

parcela não possa ser estocado e que os lucros variem no mesmo sentido das variações das vendas, no caso de mantermos os demais itens constantes. Esse fato toma as Demonstrações de Resultado do Custeio Direto de mais fácil entendimento para os administradores.

3-"As demonstrações de lucros e de custos operacionais se aproximam mais do pensamento da administração, o que toma os relatórios de mais fácil compreensão."

A necessidade de distinção entre os custos fixos e variáveis familiariza o administrador com as diferenças de comportamento desses custosl9 A identificação clara, dos elementos que compõem os diferentes grupos de custos facilita a percepção de fatores relevantes pela administração e amplia a possibilidade de ações corretivas imediatas.

4- "O impacto dos custos fixos sobre os lucros é enfatizado porque o total destes custos aparece destacado na Demonstração de Resultado."

Como observamos, no Custeio por Absorção, uma parte dos custos fixos é absorvida pela variação dos estoques. Isso dificulta a visualização do total dos custos que deveria ser coberto durante o período. Além disso, no Custeio Direto, a segregação dos custos fixos possibilita o acompanhamento imediato da evolução do valor desses custos, período a período, possibilitando um melhor controle.

5-"0s dados de lucro marginal facilitam a avaliação de produtos, territórios, classes de clientes e outros segmentos de negócios, sem os problemas causados pela apropriação dos custos fixos."

A separação dos dados da margem de contribuição; por linhas de produtos, classes de clientes e áreas de negócios, propicia à administração uma visão clara e não distorcida da participação de cada um desses elementos, no sentido de cobrir os custos fixos e as despesas do período. Essa separação possibilita avaliar também como cada um desses elementos contribui na formação do lucro da empresa. No caso do Custeio por Absorção, a agregação não permite essa visualização.

6-"0 Custeio Direto se adapta bem aos planos de controle de custos tais como o Custo-Padrão e o Orçamento Flexivel."

No Custeio Direto a eliminação da estimativa de volume simplifica o cálculo dos valores de padrões que são utilizados para controle no Sistema de Custo-Padrão, pois os custos indiretos variáveis são considerados como componentes do custo dos produtos e, por isso, integram o valor dos padrões. Já os custos indiretos fixos, por serem considerados como do período, são eliminados dos valores desses padrões.

Esse procedimento permite que as comparações entre os dados de custos padrões e custos realizados sejam mais objetivas, em vista da não existência de variações de custos que ocorrem somente em função das variações do volume de produção. Também no caso dos Orçamentos Flexiveis, a diferenciação do comportamento dos custos, propiciada pelo Custeio Direto, facilita e torna mais simples a sua elaboração e o seu acompanhamento.

7-"0 Custeio Direto apresenta um conceito de custo dos estoques que corresponde ao desembolso necessário para a sua produção."

O custo do estoque avaliado pelo Custeio Direto oferece como informação um valor do limite inferior de venda dos produtos. Esse valor corresponde ao desembolso de caixa necessário para a fabricação dos itens que estão em estoque. Se a empresa vender seus estoques por esse valor, obterá uma margem de contribuição nula, não podendo cobrir com essa venda nenhuma parcela de seu custo fixo ou de suas despesas no período.

Essa informação do limite inferior de venda, entretanto, pode ser útil em ambientes econômicos recessivos ou de alta concorrência; ou ainda, nos casos de existência de uma capacidade produtiva, instalada na economia, superior à demanda do mercado.

3.3-DESVANTAGENS DO CUSTEIO DIRETO

Ainda que todas as vantagens citadas estejam presentes no uso do Custeio Direto, o mesmo trabalho, 'NAA Research Series No 23:Direct Costing'20, aponta quatro desvantagens decorrentes do uso desse sistema.

1-"Dificuldades na separação dos custos variáveis e fixos."

Ludwig21 afirma que: "os defensores do Custeio Direto não concordam entre si, quando apresentam conceitos sobre o método ou sobre a prática que se aplica na segregação dos custos". O método de separação, segundo esse autor, "ignora a existência de elementos de custos que não podem ser classificados precisamente como fixos ou variáveis". Encontram-se nesta categoria os custos semi-variáveis que, embora possam ter seu comportamento descrito por uma componente fixa e outra variável, possuem uma variação que ocorre em patamares sucessivos e não em função das variáveis discretas de volume. Podemos encontrar, entre esses custos, os de mão-de-obra indireta, de manutenção, de movimentação de materiais, de garantia da qualidade, e de expedição.

Outro ponto, freqüentemente negligenciado, é que o que é fixo e variável nos custos pode se modificar de acordo com o tipo de decisão que está sendo considerada. Os custos fixos não são geralmente fixos de fato, no longo prazo. Assim, para as decisões de

20 RESEARCH SERIES Direct Costing. NAA BULLETIN.op. cit.

21 Ludwig, John W. INACCURACIES OF DIRECT COSTING in Marple R.P. NATIONAL ASSOCIAT/ON OF ACCOUNTANTS ON DIRECT COST/NG Selected papers.

longo prazo, é necessário definir cuidadosamente o que se manterá constante e o que poderá ser variável e relevante. Os custos que são fixos, para propósitos orçamentários em uma fábrica (equipamentos, seguros, impostos), poderão deixar de ser fixos quando a empresa está considerando a hipótese de fechar essa fábrica22

2-"Não é determinado um custo total da produção e uma apropriação suplementar dos custos indiretos fixos deverá ser feita, pressupondo um volume normal ou outro volume qualquer, para fornecer um custo do produto que atenda ás decisões de longo prazo."

Frente á função de mensuração do custo dos produtos e da lucratividade, o Custeio Direto opera em uma perspectiva de curto prazo, computando apenas os custos dos produtos que variam dentro de um determinado período. No nivel estratégico da ação administrativa de longo prazo os dados do Custeio Direto deverão ser complementados pela parcela do custo indireto fixo, pela parcela das despesas gerais e pela parcela do lucro que cabe a cada um dos diferentes produtos.

Cooper & KapJan23 observam que a definição de custo variável, como o custo que varia com o volume de produção no curto prazo, só é apropriada se "o volume de produção de todos os produtos puder variar livremente sem que, de maneira alguma, ocorram mudanças simultâneas no nivel dos custos fixos."

Na prática, observam esses autores, os administradores rejeitam essa perspectiva de curto prazo, porque a decisão de oferecer um produto cria compromissos de longo prazo para se fabricar, comercializar e manter o produto. Assim, do ponto de vista de avaliação do custo e da lucratividade dos produtos, os custos variáveis são uma medida inadequada para a representação dos custos das unidades fabricadas.

3-"A mudança do Custeio por Absorção para o Custeio Direto, no caso da determinação do custo dos estoques, causará sérios problemas de taxação do Imposto de Renda e não existem regras para resolver essa situação."

No caso de uma mudança do Custeio por Absorção para o Custeio Direto, o valor dos estoques sofrerá uma redução pela eliminação da parcela dos custos indiretos fixos. Essa redução provocará uma diminuição do lucro relatado no período e, conseqüentemente, do imposto recolhido.

4-"Aiguns contadores questionam a aceitação do Custeio Direto como base para a determinação do valor dos estoques, em relatórios financeiros preparados para usos externos á empresa."

22 Schmenner, Roger W. Escaping the Black Roles of Cost Accounting. Business Horizons. Jan/Feb 1988 . 23 Cooper, R ; Kaplan, R. S. How Cost Accounting Distorts Product Cocsts. Management Accounting.

O fato de que no Custeio Direto, todos os custos indiretos fixos são excluídos do cálculo dos custos dos produtos, acaba por contrariar a Hipótese do Custo Agregado, que é o fundamento básico da Contabilidade de Custos. Os dados de custo, que não forem consistentes com o conceito do custo agregado, não poderão ser usados para fins da elaboração das Demonstrações Financeiras24

O Custeio Direto fere os Princípios Contábeis Geralmente Aceitos, principalmente o Regime de Competência e a Confrontação. Segundo esses princípios, devemos apropriar as receitas e delas deduzir todos sacrificios envolvidos para a sua obtenção25 e não somente deduzir das receitas os custos considerados como variáveis, mantendo à parte os custos fixos, como propõe esse sistema.

Uma outra desvantagem, no uso do Custeio Direto, é que os custos indiretos variáveis precisam ser atribuídos aos produtos, usando alguma base de atribuição, através de procedimentos que não diferem daqueles utilizados no Custeio por Absorção26 No caso da mão-de-obra indireta, da manutenção e de outros custos indiretos variáveis, o Custeio Direto não está livre das atribuições subjetivas que causam as distorções.

Finalmente, cabe lembrar que a variabilidade dos custos a que estamos nos referindo ocorre em relação ao volume de produção e dentro de um período de tempo determinado. Essa classificação acaba por não destacar os custos que variam segundo outras bases, que não se relacionam diretamente com o volume de produção. Johnson & Kaplan27 citam que alguns custos variam segundo bases que podem ser: o número de 'set ups', o número de movimentações ou o número de manuseios dos materiais.

3.4-SISTEMAS DIFERENTES PARA USOS DIFERENTES

Nossa exposição anterior acaba por apontar que o Custeio por Absorção é preferível para a avaliação dos estoques e para a preparação de relatórios financeiros externos. Mas, no que diz respeito à utilização das informações de custos para finalidades gerenciais, esse sistema apresenta várias limitações.

Entre as principais limitações aparecem a agregação excessiva do valor dos custos reportados para os produtos, a distribuição necessária dos custos indiretos de fabricação e a suposição de que estes custos variam somente em relação às variações do volume. Afinal, o sistema de Custeio por Absorção usa normalmente como bases de atribuição de custos valores

24 Li, David H. Contabilidade de Custos.op. cit. p. 120 25 Martins, Eliseu. Contabilidade de Custos. op. cit. p.200.

26 Burrit R.L. ; Luckett P. F. Direct Costiog- Is it Aloccation Free? Management International Review. Aug. 1976.

de Horas-Mod, Horas-Máquinas e material consumido e esses valores se relacionam diretamente com o volume de produção.

No caso do Custeio Direto, observamos que ele atende melhor às necessidades de informações gerenciais, por possuir uma estrutura simplificada em sua Demonstração de Resultado e por fornecer informações mais claras e objetivas.

Por outro lado, observamos também que nem todas as decisões poderão ser contempladas pela perspectiva de curto prazo do Custeio Direto, que existe dificuldade na separação dos custos fixos e variáveis e que esse sistema não está livre das atribuições subjetivas de custos como ocorre no caso dos custos indiretos variáveis.

Sendo assim, nenhum dos dois sistemas, por si só, é capaz de suprir todas as demandas por informações de custo, que são geradas por seus vários usuários. De acordo com a posição comum, o sistema de Custeio por Absorção e o sistema de Custeio Direto podem se complementar, servindo cada um desses sistemas a propósitos distintos e privilegiando usuários diferentes.

Dessa forma, o Sistema por Absorção é mais adequado às funções de avaliação de estoques e elaboração das Demonstrações Financeiras, privilegiando os usuários externos. Já o Sistema de Custeio Direto, privilegiando usuários internos, é mais adequado ao fornecimento de informações para finalidades ligadas às decisões gerenciais.

O problema dessa visão é que, apesar de não haver dúvida quanto a utilidade das informações fornecidas pelo Custeio Direto para o planejamento, a análise, o controle e a tomada de decisão, esse sistema possui uma perspectiva de curto prazo, atribui custos indiretos variáveis por distribuição e não considera a variabilidade de alguns custos que se dá segundo bases não relacionadas ao volume. Isso nos leva a observar que, no caso do planejamento estratégico de longo prazo, o uso do Custeio Direto não é adequado à tomada de decisões gerenciais.

Decisões sobre alterações de projeto, introdução e retirada do produto e sobre precificação são decisões que fazem parte do planejamento estratégico da empresa. As informações de custo devem ser objetivas e não distorcidas para servirem de base a essas decisões. Como observamos, o Custeio Direto não é capaz de fornecer informações na qualidade requerida por esse processo decisório. O Custeio por Absorção também não tem condições de cumprir essa tarefa, pois a subjetividade presente na distribuição dos custos indiretos e a suposição de que todos os custos variam na proporção direta das variações do volume distorcem as informações geradas por esse sistema.

A diferenciação mais significativa dos dois sistemas está no tratamento dado aos custos indiretos fixos de fabricação, que integram o custo dos produtos no Custeio por Absorção e são despesas do periodo no Custeio Direto. Os Custos Indiretos de Fabricação são o elemento de custo que causa a maior controvérsia quanto a sua apropriação e, ao mesmo

tempo, o elemento de custo que historicamente tem sofrido o maior aumento relativo na composição do custo total dos produtos.

Raffish28 comenta que o problema "não é que os sistemas tradicionais de custos não funcionam, é que o mundo para o qual eles foram elaborados está desaparecendo rapidamente. Os custos dos produtos eram constituídos principalmente de mão-de-obra direta e material; hoje nós temos um ambiente de manufatura no qual a mão-de-obra direta representa geralmente uma pequena parte de 5 a 10% dos custos e o material representa de 45 a 55%. Isso nos deixa com uma quantia enorme de 30 a 50% de custos indiretos de fabricação. E esses custos indiretos estão mudando seu comportamento de variável para fixo como resultado dos nossos investimentos em automação. Dado esse cenário, não é dificil imaginar que os nossos atuais sistemas de Contabilidade de Custos provavelmente não estejam refletindo o verdadeiro custo dos nossos produtos".