Cenário em Const rução

Iniciamos cobertura das principais empresas voltadas ao segmento de baixa renda do setor de construção civil com recomendação de COMPRA para a Rodobens e MANUTENÇÃO para a Rossi Residencial e PDG Realty.

Em nossa visão, o principal problema do setor de construção civil no atual cenário é a falta de catalisadores para materializar valor nas ações. Não vemos notícias positivas relevantes no curto prazo, contudo há risco de notícias negativas (aumento da taxa de desemprego, inadimplência, distrato de imóveis adquiridos, que podem resultar em menor volume de lançamentos, de vendas e aumento nos estoques).

Contudo, destacamos que, caso não haja deterioração do cenário, o setor de construção civil traz grandes oportunidades, sobretudo no longo prazo. Além disso, o cenário para o comprador do imóvel permanece inalterado quanto às condições de financiamento.

Nossa visão é que o cenário para demanda do setor está indefinido. As principais prejudicadas são aquelas construtoras ou incorporadoras expostas ao segmento de média e média-alta renda.

No segmento econômico, voltado aos consumidores de baixa renda, o impacto é menor, já que há necessidade de consumo, em muitos casos visando a aquisição para não mais pagar aluguel. Por outro lado, este segmento é mais atrelado ao cenário econômico, sobretudo quanto às condições de emprego, renda e crédito.

A escassez de crédito prejudica as construtoras, intensivas em capital. Contudo, nossa visão é que as maiores empresas podem se beneficiar deste cenário com ampliação do m arket - share, mesmo que a pergunta seja o tamanho do m ercado.

Acreditamos que o setor imobiliário deverá sofrer redução no ritmo de lançamentos e também de demanda no curto prazo. O cenário de longo prazo permanece favorável visto que acreditamos que as intenções de consumo serão adiadas em função da instabilidade econômica, mas não serão dissipadas.

Em presa Recomen-dação Preço Alvo (R$) Preço Atual (R$) Retorno Potencial Total P/L (est 09) Cresc. Lucro (08-11) EV/ EBITDA (est 09) Cresc. EBITDA (08-11) Dív. Líq/ EBITDA (est 09) Dividend Yield (est 09) FCF Yield (est 09)

Rodobens Compra 11,50 8,26 44,4% 4,8 -9,3% 3,4 9,7% 0,2 5,2% -7,0%

Rossi Manuten-

ção 5,00 4,10 26,1% 6,0 0,3% 5,5 2,4% 2,5 4,2% -1,9%

PDG Realt y

Manuten-

ção 13,60 11,06 27,6% 5,4 14,8% 3,6 22,2% 0,7 4,6% -19,0%

Análise Set orial

São Paulo, 15 de janeiro de 2009Const rução Civil

Início de Cobertura

RODOBEN S RDN I 3

Recom endação COM PRA Preço Alvo R$ 1 1 ,5 0

ROSSI RSI D3

Recom endação M AN UTEN ÇÃO Preço Alvo R$ 5 ,0 0

PDG REALTY PDGR3

Recom endação M AN UTEN ÇÃO Preço Alvo R$ 1 3 ,6 0

Fonte: Votorantim Corretora

Perform a nce das Ações

-100 -80 -60 -40 -20 0 20 40

14/01/08 14/04/08 14/07/08 14/10/08 14/01/09 RDNI3 RSID3 PDGR3 IBOV Fonte: Economatica Analista Responsável

Í ndice

Sum ário Execut ivo ... 3

Análise Com parat iva ... 4

Set orial: Const rução Civil ... 5

Com paráveis ... 1 7

Rodobens: Sonho da Casa Própria ... 2 2

Rossi Residencial: Reconst ruindo a s Expect at ivas ... 3 8

PDG Realt y: Prêm io por Cont role ... 5 4

Prem issas Macroeconôm icas... 7 0

Sum ário Execut ivo

Rodobens | COMPRA | Preço Alvo: R$ 1 1 ,5 0

A Rodobens possui eficiente modelo de negócios voltado à construção de casas direcionadas ao segmento econômico. A construção é feita em grande escala através de fases de construção. A construção de empreendimentos horizontais permite maior flexibilidade e controle dos custos, podendo incorrer em gastos adicionais somente após a efetivação da venda da unidade, reduzindo assim o risco da operação.

Consideramos o modelo construtivo da Rodobens eficiente para atender a demanda de baixa renda, sobretudo em cidades menores. Não vemos atratividade para a companhia atuar na construção de unidades verticais.

Mesmo destacando que a companhia não tem interesse em alienar seus ativos, vemos sinergia entre as atividades da Rodobens com outros construtores voltados ao segmento econômico.

Rossi Residencial | MAN UTEN ÇÃO | Preço Alvo: R$ 5 ,0 0

Apesar da forte retração no preço das ações da Rossi, vemos menor potencial de valorização em função do pior cenário de crescimento esperado para 2009. O principal driver da companhia é na formação da demanda.

A Rossi busca ampliar o financiamento da construção no segmento econômico através do Crédito Associativo, reduzindo desta forma o desencaixe financeiro, porém a participação desta modalidade ainda é inexpressiva nas vendas da companhia. Acreditamos que tal caminho pode gerar valor no longo prazo aos acionistas.

Em função do potencial de valorização de 26,1% recomendamos a MANUTENÇÃO das ações da companhia.

PDG Realt y | MAN UTEN ÇÃO | Preço Alvo: R$ 1 3 ,6 0

A PDG é importante player, principalmente no segmento econômico, onde atua através da Goldfarb. A companhia executou de forma eficiente forte crescimento no número de lançamentos nos últimos anos, passando de cerca de R$ 306 milhões lançados em 2006 para mais de R$ 1,8 bilhão nos primeiro nove meses de 2008, sem comprometer a rentabilidade, as margens operacionais e o controle da gestão de caixa.

Contudo, as ações da companhia operam com prêmio frente às demais empresas do setor, resultando em menor potencial de valorização esperado para a companhia. Além disso, há elevada concentração de pagamento de terrenos em 2009, o que pode comprometer o caixa da companhia.

Em função disso, recomendamos a MANUTENÇÃO das ações da PDG. Lembramos que importante componente do valor da PDG é o cenário de crescimento para 2009, o qual consideramos estável comparativamente a 2008.

Tabela 01:

Análise Dupont ( 2 0 0 9 )

Em presa ( At ivos/ P. Líq.) Ala vanca gem ( Rec. Líq./ At ivos) Giro Rent abilidade ( Mg. Líquida ) ROE

Rodobens 1,75 0,48 14,6% 12,2%

Rossi 2,23 0,59 7,0% 9,3%

PDG 2,52 0,50 12,8% 15,9%

-100 -80 -60 -40 -20 0 20 40

14/01/08 14/03/08 14/05/08 14/07/08 14/09/08 14/11/08 14/01/09

RDNI3 RSID3 PDGR3 IBOV GFSA3 C YRE3 MRVE3

Análise Com parat iva

Com maior universo de cobertura de ações no setor de construção civil consideramos relevante explicar nosso posicionamento setorial.

Acreditamos que as incorporadoras e construtoras voltadas ao segmento de baixa renda são as com menor exposição à atual crise em termos de demanda. Contudo, caso haja deterioração no cenário econômico é o segmento mais prejudicado, com recuperação mais lenta.

Além disso, as construtoras com menor porte e consequentemente capacidade financeira podem ter dificuldade para se financiarem. Em contrapartida, as maiores construtoras podem se beneficiar deste cenário, com aumento na participação de mercado

Dentre as empresas que temos cobertura, nossa principal recomendação é para as ações da MRV, exposta ao segmento de baixa renda, com forte controle e gestão do caixa, posição financeira sólida e principal operadora de crédito associativo do país.

Consideramos ainda, que o atual cenário de restrição de crédito favorece nossa recomendação nas ações da Cyrela já que a companhia possui menor exposição de caixa por financiar grande parte dos investimentos necessários na construção de novos empreendimentos com o recebimento das vendas.

Direcionalmente, MRV e Cyrela são nossas principais recomendações no setor de construção civil em convergência com o cenário atual, já que pelo método de avaliação através do fluxo de caixa descontado haja interessante potencial de valorização também nas ações da Gafisa e Rodobens.

Lembramos que as condições atuais do setor de construção civil não é favorável em função da volatilidade elevada (ainda que menor nas últimas semanas frente aos meses anteriores) e indefinição no cenário de crescimento.

O Set or I m obiliário

Mercado Brasileiro

A indústria de construção civil é relevante em qualquer economia, principalmente pelo fato de ser intensiva na utilização de mão-de-obra, portanto geradora de empregos.

Nos últimos anos o setor registrou forte aquecimento em função das medidas adotadas pelo governo federal que buscaram incentivar o acesso ao crédito imobiliário para os compradores. Além disso, a oferta foi favorecida em função da concessão de benefícios fiscais e tributários aos construtores. Acreditamos que o crédito habitacional atinja a 10% do PIB em até 10 anos, e expomos os motivos nas seções adiante.

Segundo dados da ONU, a indústria de construção civil empregava em 2005 cerca de 6,4% das pessoas ocupadas no Brasil. Ainda assim, comparativamente com outros países o índice é baixo, e.g. nos EUA a massa empregada na indústria de construção civil em relação ao total é de 7,9%, no Japão 8,9%, no México 7,8% e na Espanha responde por 12,4%.

Além disso, o setor representa parcela expressiva na geração nacional de riquezas. Segundo o IBGE, no primeiro trimestre de 2008, o setor de construção civil respondeu por 4,5% do PIB brasileiro.

Dinâm ica do Mercado I m obiliário

O principal driver do mercado imobiliário é o acesso ao crédito, que por sua vez é diretamente relacionado às políticas macroeconômicas do governo.

Contudo, em função da concentração populacional e também de riqueza, o mercado imobiliário brasileiro é regionalizado, concentrado principalmente no Sudeste do país. Desta forma, as regiões com maior geração de riqueza possuem maior potencial para absorção da demanda reprimida.

Assim, a maior parte dos empreendimentos realizados estão localizados principalmente nos locais com maior concentração da produção nacional, como as regiões sudeste e sul.

Tabela 02:

População ( 2 0 0 7 ) e PI B ( 2 0 0 6 ) por Região

Região Popula ção

( m il) % do Bra sil

PI B Est im ado

( R$ bilhões) % do Bra sil

Sudeste 77.873,1 42,3% 1.345,5 56,8%

Sul 26.733,6 14,5% 386,7 16,3%

Nordeste 51.534,4 28,0% 311,2 13,1%

Centro-Oeste 13.222,9 7,2% 206,4 8,7%

Norte 14.623,3 7,9% 120,0 5,1%

Brasil 1 8 3 .9 8 7 ,3 1 0 0 % 2 .3 6 9 ,8 1 0 0 ,0 %

Fonte: IBGE e elaboração Votorantim Corretora

O setor é extremamente sensível ao desempenho da economia e também às políticas de incentivo ao crédito do Governo Federal.

Fatores como o ritmo de crescimento do PIB e da renda per capit a, acesso a financiamento imobiliário (taxas e prazos) e confiança do consumidor exercem força direta na intenção de consumo, já que comparativamente a outros bens, os imóveis possuem valor unitário elevado.

0 5 10 15 20 25 30 35 40 45 50

1 998 1 999 2 000 2 001 2 002 2 003 2 004 2 005 2 006

(m

il unid

a

d

e

s

)

0 500 1.000 1.500 2.000 2.500 3.000 3.500

(R

$/m

2

)

Lançamentos Preço Médio

Preço Médio Deflacionado (IPC A)

Figura 02:

N ovas Unidades Vendidas e Preço Médio por Área Út il

Fonte: Embraesp e elaboração Votorantim Corretora

Desta forma, a dinâmica do mercado imobiliário segue de perto o desempenho macroeconômico.

Nossa visão é que o principal fator determinante da demanda é: 1 . acesso a

financiam e nt o. Desta forma, a taxa de juros da economia exerce forte influência nas

decisões de consumo e, conseqüentemente, nos investimentos no setor.

Secundariamente vemos como fator de crescimento da demanda: 2 . crescim ent o da

renda, pois amplia a capacidade de pagamento da população e 3 . crescim ent o da

população e seu perfil exercem relevante reflexo na demanda atual e futura.

1 . Financiam ent o I m obiliá rio

O principal driver do setor imobiliário é o acesso ao crédito, sobretudo para o segmento de baixa renda. Nossa visão é que o crédito é formador da demanda já que o imóvel é um bem com valor unitário elevado e sua aquisição está diretamente relacionada ao seu financiamento.

Não concordamos com o conceito de déficit habitacional ao passo que déficit é a demanda existente e ausência da oferta. Portanto, não vemos “déficit habitacional” e sim demanda reprimida. Acreditamos que isso ocorre em função do baixo acesso ao crédito dos consumidores de baixa renda.

Nossa visão é que o esperado crescimento na demanda futura será impulsionado pela queda nos juros, estabilidade econômica e ampliação do prazo para pagamento. O crédito imobiliário ainda é baixo no Brasil, responde por cerca de 2% do PIB brasileiro e vemos potencial para atingir até 10% no médio prazo.

O crescimento da demanda por crédito é conseqüência de três fatores principais: 1) juros; 2) prazo de pagamento; 3) arcabouço regulatório e; 4) origem dos recursos (funding).

1 ) Juros

A taxa básica de juros da economia afeta diretamente o financiamento imobiliário por aumentar o custo para os tomadores de recursos (tanto consumidores quanto construtores). A taxa real de juros têm grande correlação com a demanda por crédito e, conseqüentemente, por imóveis.

65% 49% 11% 14% 9% 4% 2% 0 10 20 30 40 50 60 70 Bra sil Turqu ia Méxi co Hung ria Chile Eur

opa EUA

(% P IB ) 0 5 10 15 20 25 30 35 40 45

1988 1991 1994 1997 2000 2003 2006

(% P IB ) Habitacional Outros Setores 0 5 10 15 20 25 30

2000 2002 2004 2006 2008

(% ) Taxa Nominal Taxa Real 1,2 1,3 1,4 1,5 1,6 1,7 1,8 1,9 2,0 2,1 2,2

2003 2004 2005 2006 2007 2008

Cr é d it o H a b it a ci on a l (% PIB ) 3 5 7 9 11 13 Ta x a S e lic R e a l ( % ) (E s c a la I n v e rt id a )

C rédito Habitacional (eixo esquerdo) Taxa Selic Real (eixo direito)

A participação do financiamento imobiliário no Brasil frente à geração de riqueza ainda é baixa comparativamente a países como México e Chile e frente a países desenvolvidos, como EUA, é pouco relevante.

Este fato demonstra significativo potencial de alavancagem para o Brasil com a estabilização da economia.

Figura 03:

Crédit o I m obiliário no Brasil e no Mundo

Fonte: Banco Central e elaboração Votorantim Corretora Fonte: EMF e Bancos Centrais Dados referentes a 2006

Nos últimos anos o país registrou forte redução na taxa básica e real da economia. A expectativa é de que o Banco Central, após um breve período de aperto, retome o processo de afrouxamento monetário já no início de 2009.

Apesar da provável existência de novos ciclos de aperto, a expectativa é por taxas mais baixas no longo prazo, visão também suportada pela obtenção de grau de investimento por algumas agências de risco ao Brasil. A projeção de nosso departamento de economia é que a Selic, ao final de cada ano, seja de 12,75% e 12,00% em 2009 e 2010 e estabilize ao nível de 9,00% no longo prazo.

A taxa de juros real é fundamental como incentivo para obtenção de crédito. Nos últimos anos a taxa de juros real cedeu e a participação do crédito no PIB brasileiro, suportando a correlação existente, evoluiu de forma considerável.

Figura 04:

Evolução da Taxa Selic e Selic Deflacionada

2 ) Prazo de Pagam ent o

Além da redução nos juros outros fatores relevantes incentivaram o crédito nos últimos anos como o aumento da maturidade dos financiamentos, antes com prazo máximo para pagamento em até 15 anos e atualmente de 30 anos.

O prazo de pagamento é relevante porque contribui para a redução das prestações e aumenta o acesso ao crédito a camadas da população com menor renda.

3 ) Arcabouço Regulat ório

O Governo Federal possui grande interesse em fomentar a demanda por imóveis no país porque desta forma alavanca a atividade das construtoras, que por sua vez estimula o nível de emprego do país, direta e indiretamente, em função de ser um setor intensivo em mão-de-obra.

As principais medidas recentes adotadas pelo Governo com o objetivo de incentivar a concessão de crédito imobiliário são:

• Redução dos juros pagos pelo BACEN aos bancos sobre depósitos não utilizados para financiamento imobiliário pelo Sistema Financeiro da Habitação (SFH);

• Ampliação da disponibilidade mínima dos depósitos em conta poupança para 65%. Do total disponível para financiamento imobiliário 80% deve ser disponibilizado para financiar a casa própria pelo SFH;

• Simplificação e intensificação da aplicação das leis de reintegração de posse de propriedade residencial no caso de inadimplência;

• Disponibilização de garantias sobre a propriedade (maior segurança para os incorporadores);

• Mudança na lei de incorporação, criando sistema tributário especial, segregando os ativos do empreendimento e empreendedor (maior segurança para o comprador);

• Redução do IPI sobre insumos e materiais de construção;

• Incentivo à criação de novos instrumentos para securitização de recebíveis imobiliários através da isenção de imposto de renda sobre ganhos;

Outro ponto que ilustra o comprometimento do governo com a ampliação do acesso ao crédito foi a medida tomada pelo Conselho Curador do FGTS (órgão responsável pela determinação das políticas ligadas ao crédito aos cotistas do FGTS) que facilitou o acesso ao crédito imobiliário com recursos do fundo para trabalhadores cotistas com renda superiores a R$ 4,9 mil. Contudo, o impacto foi pouco relevante pois a linha de crédito adicional concedida foi de R$ 1 bilhão e se esgotou em menos de dois meses.

4 ) Origem dos Recursos

Acreditamos que o crescimento da demanda por financiamentos no curto e médio prazos são sustentados tanto por recursos do SBPE quanto pela carteira livre dos bancos, contudo para eventual aumento na participação do PIB seria necessário algum ajuste na forma de financiamento.

60,0% 66,0% 72,0% 78,0%

2006 2007 2007 2008 2008

-4.000 -2.000 0 2.000 4.000 6.000 8.000 10.000

95 96 97 99 00 02 03 04 06 07 C aptação Líquida (R$ mm) MM12M

Figura 05:

Capt ação Líquida SBPE

Figura 06:

Ut iliz. das Exigibilidades

Fonte: Banco Central e elaboração Votorantim Corretora Fonte: Banco Central e elaboração Votorantim Corretora

Os recursos da poupança destinados à habitação competem entre compradores e construtores. Dos financiamentos atualmente concedidos, a proporção é praticamente de 50% para cada. Nossa visão é que no longo prazo há outras formas mais eficientes de financiar o construtor, principalmente obtendo recursos diretos de investidores institucionais através do mercado de capitais (equity ou debt), fundos imobiliários e certificados de recebíveis imobiliários.

Além disso, vemos potencial para crescimento de empréstimos voluntários dos bancos privados no país (carteira livre de empréstimos) com a queda na taxa de juros básica da economia.

Os recursos disponíveis para financiar a compra dos imóveis são, majoritariamente, provenientes das captações do Sistema Brasileiro de Poupança e Empréstimos (SBPE) e do Fundo de Garantia por Tempo de Serviço (FGTS).

Segundo do Banco Central (BACEN), em dezembro/08, os recursos destinados ao SBPE somavam R$ 216,4 bilhões. Levando em consideração apenas os recursos destinados ao financiamento habitacional no âmbito do SFH, o montante concedido em outubro/2008 era de R$ 72,9 bilhões, ante R$ 96,8 bilhões de exigibilidade.

Além do impacto positivo na economia e diretamente na propensão ao financiamento de bens duráveis, a redução na taxa de juros torna o rendimento da poupança mais atrativo frente às demais opções de renda fixa e conseqüentemente aumenta a disponibilidade de recursos para repasse à financiamentos no SFH.

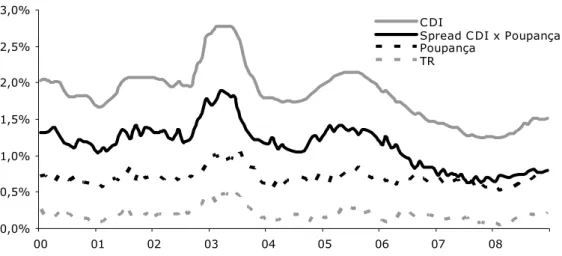

Para os aplicadores, o rendimento mensal da poupança é de TR somada à taxa fixa de 0,5%. A TR é calculada com base na rentabilidade média dos Certificados de Depósitos Bancários (CDB) e dos Recibos de Depósitos Bancários (RDB) sobre a qual é aplicado um redutor determinado pelo Conselho Monetário Nacional (CMN).

0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 3,0%

00 01 02 03 04 05 06 07 08

C DI

Spread C DI x Poupança Poupança

TR

Figura 07:

Rent abilidade da Poupança, CDI e variação da TR

Fonte: Economatica e elaboração Votorantim Corretora

O principal risco relativo a este sistema se dá pela diferença entre a captação e aplicação dos recursos. Enquanto a primeira caracteriza-se pela elevada liquidez e prazo curto, os empréstimos são predominantemente de longo prazo. Tal fato pode causar distorções e instabilidades.

Pot encial de Crescim ent o do Financiam ent o da Habit ação

A conjunção da redução na taxa de juros, alongamento nos prazos de pagamento, estabilidade regulatória e recursos disponíveis será a base de sustentação para alavancar a demanda por crédito no Brasil nos próximos anos.

Nossa visão é que o Brasil tem condições de, em até 10 anos, atingir índices próximos a 10% do PIB. Este índice é inferior aos 18% e 11% do PIB no Chile e México, respectivamente. Ressaltamos ainda que na década de 90 o financiamento imobiliário no Brasil chegou a responder por mais que 10% do PIB.

Segundo dados divulgados pelas empresas do setor, o total do Valor Geral de Vendas (VGV) potencial a ser lançado nos próximos anos em função do banco de terrenos disponível soma cerca de R$ 160,0 bilhões. Se considerarmos que 20% será pago com recursos próprios e do restante será financiado 80% do valor total do imóvel, a demanda por financiamentos será ampliada em cerca de R$ 102,0 bilhões, ou cerca de 3,6% do PIB. Além disso, há o financiamento do mercado secundário (unidades entregues). A evolução nos últimos anos foi favorável e o setor registrou expressivo incremento no número de unidades financiadas.

Em função do histórico de instabilidade econômica combinada a elevadas taxas de inflação e juros, os brasileiros, culturalmente, buscam financiar uma parcela reduzida de seu consumo. Esta característica acentua-se quando se trata de comprometimentos de longo prazo.

Países como Chile e México, que passaram por condições econômicas semelhantes às esperadas para o Brasil, registraram tal mudança de patamar no nível de financiamentos concedidos.

-5,0

0,0

5,0

10,0

15,0

5.000 10.000 15.000 20.000

Renda Per C apita (US$ mil)

T a x a d e J u ro s R e a l ( % ) (E s c a la I n v e rt id a ) Brasil Chile M éxico Bulgária Romênia Turquia Lituânia Letônia Hungria África do Sul

P olônia Ucrânia -50,0 100,0 150,0 200,0 250,0

2001 2002 2003 2004 2005 2006 2007

m il u n id a d e s -2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0 18,0 20,0 R $ b ilhõ e s Unidades

Operações de C rédito

' Irlanda Letônia Suécia EUA Dinamarca Alemanha Espanha França Itália Lituânia Hungria Holanda Portugal România Reino Unido Suíça Turquia Brasil M éxico Chile

A. do Sul R2 = 0,7139

0 5 10 15 20 25 30 35 40 45 50

0 25 50 75 100 125

(C rédito Habitacional / PIB)

Re n d a Pe r Ca p it a ( U S $ mi l)

Figura 08:

Renda e Créd. I m ob.

Figura 09:

Crédit o Habit acional/ PI B*

Fonte: FMI, EMF, Bancos Centrais e elaboração Fonte: FMI, EMF, Bancos Centrais, Bloomberg e elaboração Votorantim Corretora Votorantim Corretora

*Razão representada pelo tamanho das esferas.

O volume de operações de crédito com recursos de caderneta registrou significativa evolução ao longo dos últimos anos, corroborando a visão de que o potencial é função de menores juros, maior prazo de pagamento, regulação bem definida e garantindo os direitos dos compradores e incorporadores e disponibilidade de recursos.

Segundo dados da Associação Brasileira de Entidades de Crédito Imobiliário e Poupança (ABECIP), a concessão de crédito com recursos do SBPE em 2007 totalizou R$ 18,3 bilhões, quase o dobro comparativamente ao ano anterior.

As unidades financiadas também registraram evolução significativa. Em 2007 foram financiadas 195,9 mil unidades, 72,0% a mais comparativamente a 2006.

Figura 10:

Unidades Financiadas e Crédit o I m obiliário pelo SBPE

Fonte: ABCIP e elaboração Votorantim Corretora

Nossa visão é que o processo de aumento no crédito ao financiamento imobiliário é impulsionado por fatores estruturais e se sustentará no longo prazo.

2 . Renda

Nossa visão é que o principal fator de crescimento no longo prazo para o setor é relacionado à evolução da demanda por habitações de menor valor unitário destinado à parcela da população com menor renda. A maior parcela da população brasileira possui renda inferior a 10 salários mínimos

Grande parte da demanda reprimida por habitações no Brasil está na classe com menor renda. Segundo estudo da Fundação João Pinheiro, a demanda reprimida é de 7,9 milhões de unidades e cerca de 82,5% deste montante é para famílias com renda mensal de até três salários mínimos.

0 10 20 30 40 50 60 Chin a Brasil Ven ezuel a Méxi co Argent

ina Chile

Espan

ha

Japão EU

A (U S $ m il) 2000 2010*

PI A ( po r f a ix a de sa lá r io )

3 a 20 Salários (12%)

Outros (33%) Acima de 20

Salários (1%)

Até 3 Salários (54%)

Re nd a T o t a l ( po r f a ix a de sa lá r io )

Até 3 Salários (41%)

Acima de 20 Salários

(13%)

3 a 20 Salários (46%) 0 50 100 150 200 250 300

1994199619971999200020022003200520062008

(US $ ) 0 50 100 150 200 250 300 350 400 450 (R $ )

Salário Mínimo (US$) Salário Mínimo (R$)

A renda reflete diretamente no poder de compra da população. Entendemos que apesar do ambiente de crescimento do nível de renda, o poder de compra do brasileiro ainda é baixo comparativamente a outros países:

Figura 11:

PI B Per Capit a ( PPC)

Figura 12:

Salário Mínim o

Fonte: FMI e elaboração Votorantim Corretora Fonte: Banco Central e elaboração Votorantim Corretora *Estimativa do FMI

Grande parte da população brasileira está no limite inferior do nível de renda. Segundo dados do IBGE, 46,2% da população em idade ativa (maior de 10 anos de idade) recebem até 2 salários mínimos (hoje em R$ 415) e 64,3% recebem até 10 salários mínimos.

Figura 13:

Dist ribuição da População e Renda

Fonte: IBGE (PNAD 2006) e elaboração Votorantim Corretora

3 . População

A divisão demográfica nos revela importantes dados para expectativas futuras de consumo. O crescimento da população brasileira registrou elevadas taxas nos últimos anos.

Segundo dados do IBGE através de censos realizados, a população brasileira passou de 147,6 milhões de habitantes em 1990 para 170,1 milhões de habitantes em 2000, à taxa de crescimento médio anual de 1,4%.

6% 4% 2% 0% 2% 4% 6% 0-4

10-14 20-24 30-34 40-44 50-54 60-64 70-74 80+

Id

ad

e

População (%)

Mulheres Homens

6% 4% 2% 0% 2% 4% 6%

0-4 10-14 20-24 30-34 40-44 50-54 60-64 70-74 80+

Idade

População (%)

Mulheres Homens

Figura 14:

Pirâm ide Et ária do Brasil

2 0 0 5

2 0 2 5

Fonte: IBGE e elaboração Votorantim Corretora

Além disso, mais da metade da população brasileira têm até 27 anos de idade, sustentando a expectativa de continuidade da demanda por imóveis no país.

A baixa renda da população, com elevada concentração em até 10 salários mínimos, e a elevada concentração de população com idade entre 28 e 40 anos de idade, corroboram o elevado potencial de demanda para o segmento de média-baixa e baixa renda.

Sist em a Financeiro da Ha bit ação

O Sistema Financeiro da Habitação (SFH) foi constituído em 1964 para coordenar o fluxo de recursos e fomentar os investimentos na construção de imóveis no país, principalmente com o objetivo de incentivar a atividade do setor de construção civil.

Com a criação do SFH passou a ser previsto a fonte de arrecadação de recursos, empréstimo para a compra de imóveis bem como seu retorno e até a reaplicação desse dinheiro, aplicando atualizações monetárias. Desta forma foi criada maior estabilidade e garantia tanto para os tomadores quanto para os emprestadores, ou poupadores já que os recursos são provenientes da poupança.

A principal fonte de recursos que subsidiam o SFH é proveniente do Sistema Brasileiro de Poupança e Empréstimos (SBPE) através da captação voluntária de recursos.

Os recursos destinados à poupança têm duas modalidades: o Sistema Brasileiro de Popança e Empréstimos (SBPE) e a poupança rural.

Para concessão de empréstimos destinados à habitação, além dos recursos do SBPE também há captação através do Fundo de Garantia por Tempo de Serviço (FGTS).

A destinação dos recursos captados pelo SBPE (caderneta de poupança) e pelo FGTS é definida pelo Conselho Monetário Nacional (CMN). Atualmente o CMN define que dos recursos aplicados no SBPE, no mínimo, 65% devem ser aplicados em operações de financiamentos imobiliários e deste montante ao menos 80% deve ser destinado ao SFH e o restante em operações a taxas de mercado.

Desta forma, o Governo Federal, através do SFH, criou uma forma permanente e regulada de fomentar o financiamento da habitação no país.

Quest ões Específicas do Set or: Cont abiliza ção

O setor de construção civil possui peculiaridades contábeis na apuração das receitas e custos. O Conselho Federal de Contabilidade (CFC) definiu o método PoC – percentage of completion (percentual de custo incorrido na obra) como padrão para reconhecimento da receita.

Assim, a receita das unidades vendidas é apropriada ao passo que os desembolsos da construção são realizados ao longo da obra (considerando o custo do terreno). O empreendimento imobiliário possui uma estimativa de custo total e o percentual incorrido dos custos é referente ao total estimado.

Desta forma, o reconhecimento nas demonstrações de resultado das receitas é resultado da fatoração da velocidade de vendas (% de unidades vendidas no período) com o custo incorrido na construção.

Em um projeto modelo presumido, o reconhecimento da receita na demonstração dos resultados do exercício ocorre conforme segue:

Tabela 03:

Reconhecim ent o da Receit a

6 M 1 2 M 1 8 M 2 4 M

Velocidade das Vendas 50% 80% 90% 100%

Custo Incorrido 20% 44% 83% 100%

Reconhecimento da Receita 10% 35% 75% 100%

*Fonte: Votorantim Corretora

Este método de contabilização gera resultados a apropriar que não estão registrados no balanço (off balance sheet) que é o saldo da diferença entre a velocidade das vendas e a receita apropriada. Este saldo é demonstrado nas notas explicativas na rubrica “resultado de vendas a apropriar”, conforme regra do CFC.

Além disso, as unidades vendidas que ainda não foram construídas estão demonstradas nas notas explicativas através do resultado bruto a apropriar (receita e custo a apropriar) e demonstram os resultados futuros da companhia, bem como a margem bruta dos próximos períodos. Desta forma, é bom indicador de desempenho da empresa.

Além disso, as companhias adotam diferentes metodologias na contabilização das

despesas com erciais e aquisição do t erreno que podem ser excluídas do valor do

VGV lançado ou proporcional tal qual a receita e custos do empreendimento; na

consolidaçã o dos em preendim ent os que pode ser integral (consolidando a

O setor possui elevada necessidade de capit al de giro em função do descasamento entre os recebíveis e as obrigações, pois incorre em todos os gastos da construção ao passo que o pagamento ocorre gradualmente e em menor escala durante a obra e a maior parcela é paga após a entrega das chaves. Desta forma, questões específicas de cada empresa e seu modelo de negócios (tempo de execução do projeto, recebimentos, tipo de financiamento, repasse da carteira de crédito ou não ao banco,...) são relevantes para financiar o capital de giro.

Os lançam ent os realizados pelas empresas são relevante indicativo sobre o

desempenho e potencial futuro das vendas das empresas. A velocidade das vendas

Cat alisadores do Set or de Const rução Civil

As empresas do setor de construção civil, de forma generalizada, sofreram forte pressão nos preços de suas ações, principalmente devido à necessidade de captação recursos característica desta atividade, o que aumenta a preocupação em função da atual crise de crédito.

Nossa visão é que o movimento foi exagerado para muitas empresas e deverá se normalizar no longo prazo, sobretudo para aquelas com boa gestão financeira e carteira sustentada de recebíveis, contudo o cenário de curto prazo não é favorável.

Recentemente o Governo Federal anunciou que estuda medidas para facilitar o acesso a recursos por parte das construtoras, com linhas para financiar a construção de imóveis entre R$ 3,0 bilhões e R$ 4,0 bilhões através do BNDES ou Caixa Econômica Federal, podendo ser via aquisição de participação acionária ou empréstimo de recursos. A medida busca, principalmente, extinguir a preocupação com a disponibilidade de crédito ao setor e criar segurança aos compradores de imóveis. Embora o mercado tenha reagido positivamente no curtíssimo prazo, o efeito do anúncio no preço das ações não foi sustentado nas sessões seguintes.

Aguardamos melhor definição do cenário para 2009, sobretudo no impacto da recente crise financeira na economia real brasileira, com seus reflexos no nível de atividade, emprego e renda, itens fundamentais para o desempenho do setor de construção civil. O consenso do mercado é de redução no ritmo de crescimento.

Acreditamos que o mercado irá alterar o foco de valor das empresas do setor de construção civil de crescimento para solidez financeira. Portanto, as empresas com posição financeira confortável e menor necessidade de captação de recursos nos próximos trimestres terão destaque frente a seus pares.

Ainda assim, nossa visão é que, lembrando o fato de que as ações do setor possuem naturalmente riscos mais elevados que outros setores da economia, o cenário atual de elevada volatilidade é prejudicial e negativo. De forma geral e setorial, não vemos catalisadores no curto prazo para alterar o cenário pessimista.

Fat ores Crít icos à Avaliação das Em presas do Set or

O modelo de fluxo de caixa das empresas de construção civil é sensível a diversos fatores tais como: velocidade das vendas, dos custos, dos recebimentos, dos pagamentos e também dos lançamentos e vendas realizadas.

O setor tem grande parte de sua percepção de valor voltado ao crescimento, desta forma, expectativa futura de lançamento e vendas e seus desempenhos presentes são relevantes para o desempenho das ações do setor.

Além disso, as premissas de crescimento nos lançamentos e nas vendas é função direta do desempenho da economia brasileira, principalmente atrelada à queda na taxa de juros e aumento da renda.

Abyara Agra Brascan Company CR2 Cyrela Even Ez Tec Gafisa K. Segall M RV PDG Rodobens Rossi Tecnisa Tenda Trisul 20% 25% 30% 35% 40% 45% 50% 55%

1,5 2,5 3,5

R$ mil / m2 útil

Ma rg e m B ru ta Agra Brascan Company CR2 Cyrela Even Ez Tec Gafisa K. Segall

M RV Rodobens PDG

Rossi Tecnisa Tenda Trisul -20% -10% 0% 10% 20% 30% 40% 50%

1,5 2,0 2,5 3,0 3,5 4,0

R$ mil / m2 útil

Ma rg e m E B IT D A

Com paráveis

O mercado imobiliário no Brasil ficou marcado pelo grande número de empresas que abriram capital nos últimos anos. Entre 2006 e 2007 foram captados R$ 12 bilhões somente em ofertas públicas. Atualmente, entre construtoras, corretoras e incorporadoras são mais de 20 empresas listadas no Novo Mercado da Bovespa.

Tabela 04:

Perform ance do Set or no 9 M0 8 ( R$ m ilhões)

Em presa Receit a

Líquida Lucro Brut o

Margem

Brut a EBI TDA*

Margem EBI TDA*

Cyrela 1.958,6 812,2 41,5% 423,5 21,6%

Gafisa 1.149,9 387,6 33,7% 195,2 17,0%

PDG 8 6 2 ,8 3 4 1 ,4 3 9 ,6 % 2 4 0 ,8 2 7 ,9 % Rossi 8 3 7 ,3 3 1 4 ,4 3 7 ,5 % 1 2 5 ,5 1 5 ,0 %

MRV 778,4 318,3 40,9% 199,4 25,6%

Even 602,7 207,3 34,4% 91,4 15,2%

Brascan 520,2 278,3 53,5% 200,1 38,5%

Tenda 504,6 200,2 39,7% 84,5 16,7%

Klabin Segall 431,8 166,0 38,4% 92,2 21,3%

Agra 404,3 132,0 32,6% 59,1 14,6%

Tecnisa 360,5 131,6 36,5% 76,4 21,2%

Inpar 324,8 102,1 31,4% 17,1 5,3%

Rodobens 2 9 6 ,4 1 0 8 ,8 3 6 ,7 % 7 5 ,4 2 5 ,5 %

Ez Tec 254,6 124,4 48,8% 68,4 26,9%

Company 249,9 84,4 33,8% 47,7 19,1%

Trisul 248,5 92,7 37,3% 45,0 18,1%

Helbor 242,5 83,3 34,4% 55,4 22,8%

CR2 160,4 47,5 29,6% 35,1 21,9%

Média 5 6 6 ,0 2 1 8 ,5 3 7 ,8 % 1 1 8 ,5 2 0 ,8 %

Fonte: Empresas e elaboração Votorantim Corretora *Ajustado quando disponível

A PDG e a Rossi encontram-se entre as principais empresas do setor imobiliário, enquanto a Rodobens é relativamente menor em termos de faturamento.

Apesar disso, acreditamos que mesmo as principais companhias não possuem participação relevante o suficiente para a obtenção de poder de mercado, dado o grande número de participantes no setor. Além disso, a Rodobens atua em um nicho específico e não a vemos como uma concorrente da Rossi e da PDG.

A PDG, Rossi e Rodobens apresentam margens brutas relativamente próximas às do segmento de atuação. Por outro lado, a Rossi fica abaixo dos principais pares no quesito margem EBITDA, fator que justifica um desconto para as ações da companhia.

Figura 15:

Preço/ m

2x Mg. Brut a

Figura 16:

Preço/ m

2x Mg. EBI TDA

Disponibilidade de Recursos

Grande parte dos recursos captados com as emissões de ações foi utilizada na compra de terrenos, procurando garantir o crescimento futuro das companhias.

No entanto, com a deterioração do cenário externo, que reduziu a disponibilidade de crédito, a capacidade de caixa para a execução do plano de crescimento destas empresas tornou-se um elemento ainda mais essencial na análise do setor.

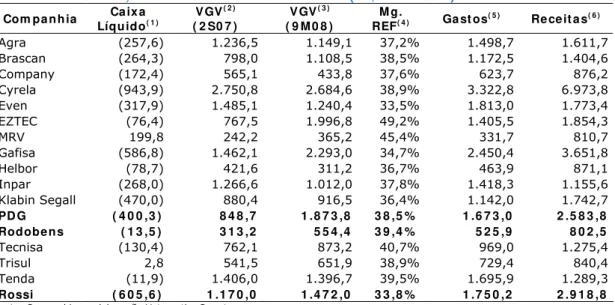

Neste sentido, o acompanhamento da situação de caixa, empreendimentos lançados e expectativa de recebimento das empresas, embora não contemple todos os fatores envolvidos nesta análise, constituí um importante instrumento.

Tabela 05:

Caixa, Receit as e Gast os - 3 T0 8 ( R$ m ilhões)

Com panhia LíquidoCaixa ( 1 ) VGV( 2 )

( 2 S0 7 ) VGV ( 3 )

( 9 M 0 8 ) REFMg. ( 4 ) Gast os( 5 ) Receit as( 6 )

Agra (257,6) 1.236,5 1.149,1 37,2% 1.498,7 1.611,7

Brascan (264,3) 798,0 1.108,5 38,5% 1.172,5 1.404,6

Company (172,4) 565,1 433,8 37,6% 623,7 876,2

Cyrela (943,9) 2.750,8 2.684,6 38,9% 3.322,8 6.973,8

Even (317,9) 1.485,1 1.240,4 33,5% 1.813,0 1.773,4

EZTEC (76,4) 767,5 1.996,8 49,2% 1.405,5 1.854,3

MRV 199,8 242,2 365,2 45,4% 331,7 810,7

Gafisa (586,8) 1.462,1 2.293,0 34,7% 2.450,4 3.651,8

Helbor (78,7) 421,6 311,2 36,7% 463,9 871,1

Inpar (268,0) 1.266,6 1.012,0 37,8% 1.418,3 1.155,6

Klabin Segall (470,0) 880,4 916,5 36,4% 1.142,0 1.742,7

PDG ( 4 0 0 ,3 ) 8 4 8 ,7 1 .8 7 3 ,8 3 8 ,5 % 1 .6 7 3 ,0 2 .5 8 3 ,8 Rodobens ( 1 3 ,5 ) 3 1 3 ,2 5 5 4 ,4 3 9 ,4 % 5 2 5 ,9 8 0 2 ,5

Tecnisa (130,4) 762,1 873,2 40,7% 969,0 1.275,4

Trisul 2,8 541,5 651,9 38,9% 729,4 840,4

Tenda (11,9) 1.406,0 1.396,7 39,5% 1.695,9 1.289,3

Rossi ( 6 0 5 ,6 ) 1 .1 7 0 ,0 1 .4 7 2 ,0 3 3 ,8 % 1 .7 5 0 ,2 2 .9 1 8 ,8

Fonte: Companhias e elaboração Votorantim Corretora. (1) Disponibilidades – Dívida Bruta;

(2) e (3) VGV lançado no respectivo período (% da empresa); (4) Margem do Resultado a Apropriar;

(5) = [100%-(4))x((2)+(3)];

(6) Resultado a Apropriar + Clientes por Incorporação.

Analisando os dados referentes ao 3T08, a Rossi, a PDG e a Rodobens possuíam respectivamente R$ 2,9 bilhões, R$ 2,6 bilhões e R$ 800 milhões em recebíveis referentes a vendas de imóveis já realizadas, apresentando um saldo relativamente confortável.

Além disso, das companhias com saldos menos favoráveis de gastos e receitas, entre elas a Tenda, a Inpar e a Even anunciaram no último ano medidas visando a capitalização destas empresas, como a venda de participação acionária, vendas de ativos e aumento de capital.

A utilização do caixa de muitas companhias ultrapassou, no último ano, os recursos obtidos no mesmo período. Com a continuidade deste processo, as companhias tendem a necessitar da realização da carteira de recebíveis para obter recursos a serem direcionados a novos empreendimentos.

A análise destes dados mostra que a utilização de caixa da PDG entre o 3T07 e 3T08 foi compatível com a geração de recursos da companhia no período, sendo em sua maior parte proveniente do aumento do capital social. Já a Rossi e a Rodobens, tiveram uma geração abaixo das despesas, resultando em reduções de R$ 219,7 milhões e R$ 235,1 milhões respectivamente nas disponibilidades das companhias.

2,3 1,7 1,6 1,4 1,3 1,3 1,3 1,2 1,2 1,1 1,0 0,7 0,6 0,6 0,5 0,1 Klabin Segall Gafisa C yrela Inpar Helbor Brascan Agra Rossi Even PDG Trisul Tecnisa MRV Rodobens Tenda

EZTEC Passivo/Patrimônio Líquido

1,5 0,8 0,8 0,7 0,7 0,6 0,6 0,5 0,5 0,4 0,4 0,3 0,2 0,2 0,2 0,0 Klabin Segall Gafisa C yrela Even Rossi Trisul Agra Helbor PDG Inpar Brascan Tecnisa Rodobens MRV Tenda

EZTEC Dív. Bruta/Patrimônio Líq.

1,1

0,5 0,4

0,4 0,4 0,3

0,3 0,3

0,2 0,2 0,2

-0,2 0,0

0,0 0,0 0,0

-0,4 -0,2 0,0 0,2 0,4 0,6 0,8 1,0 1,2 K S e g a ll Ro ssi Ev e n Cy re la In p a r Ga fi s a Ag ra PD G Br as c a n He lb o r Te cn is a MR V Ro d o b e n s Te n d a Tri s u l EZ T E C

Divida Líquida/ Patrimônio Líquido

Tabela 06:

Ut ilização dos Recursos

Com panhia ∆ Disponibili-dades*

∆Dívida

Bruta* ∆PL* Recursos

(1) Utilização dos Recursos(2)

Agra (336,8) 200,5 5,9 206,4 543,2

Brascan (197,9) 250,7 142,9 393,7 591,5

Company 18,5 (38,9) 41,8 3,0 (15,6)

CR2 (186,9) 36,7 31,1 67,8 254,7

Cyrela 17,5 (3,7) 355,1 351,4 333,9

Even (137,2) 56,8 67,5 124,3 261,5

MRV (613,5) 7,7 217,5 225,2 838,7

EZTEC (278,2) (11,9) 61,2 49,3 327,4

Gafisa 418,2 494,4 195,2 689,6 271,4

Helbor (30,2) 5,3 280,0 285,3 315,6

Inpar (334,3) 289,6 (11,7) 277,9 612,2

Klabin Segall 117,7 112,1 24,6 136,7 19,0

PDG ( 4 9 ,2 ) 2 7 ,0 7 8 1 ,0 8 0 7 ,9 8 5 7 ,1 Rodobens ( 2 3 5 ,1 ) 8 4 ,3 9 1 ,1 1 7 5 ,4 4 1 0 ,5

Tecnisa (20,2) 200,4 54,6 255,1 275,3

Trisul 280,8 9,7 354,9 364,7 83,8

Tenda 76,1 38,3 560,4 598,7 522,6

Rossi ( 2 1 9 ,7 ) ( 1 1 ,2 ) ( 0 ,7 ) ( 1 1 ,8 ) 2 0 7 ,9

Fonte: Companhias e elaboração Votorantim Corretora. *Variação entre o 3T07 e o 3T08 (1) ∆Dívida Bruta + ∆PL

(2) Recursos - ∆Disponibilidades

A Rossi apresenta o nível mais elevado de alavancagem entre as empresas, seguida pela e PDG e Rodobens. Apensar disso, entendemos que as três companhias têm nível endividamento confortável.

Figura 17:

N ível de Endividam ent o das Com panhias

0,0 5,0 10,0 15,0 20,0 25,0 30,0 Cy re la Ro s s i B ra sca n Gaf is a AG R A In p a r MR V PD G Te n d a R o do be n s Ab ya ra KS Te cn is a Ev e n EZ T EC CR 2 Tri s u l He lb o r (R $ b ilhõ e s ) -10% 10% 30% 50% 70%

SP NE N RJ SP CO SP S S SP RJ NE RJ MG SP NE

Ou

tr

o

s

SP RJ S CO SP NE Su

l

MG SP CO RJ SP CO MG SP S CO RJ S SP NE

Agra Brascan C ompany C yrela Even Gafisa + Tenda

Helbor MRV PDG Rodobens Rossi

(P a rt ici pa çã o n o V G V )

Est oque de Terrenos

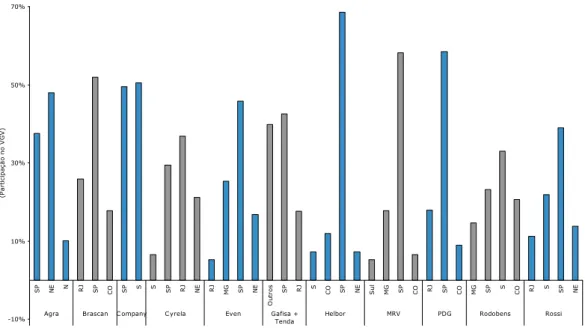

A formação de banco de terrenos é essencial para o crescimento futuro das companhias. Embora uma corrida pela compra de terrenos tenha sido o motivo da necessidade de capital de determinadas companhias, tudo o mais constante, a posse de terrenos para os empreendimentos futuros continua constituindo uma vantagem.

Em setembro de 2008, o banco de terrenos da Rossi, PDG e Rodobens eram de R$ 13,4 bilhões, R$ 7,4 bilhões e R$ 5,2 bilhões em VGV potencial respectivamente. Acreditamos que estes estoques sejam suficientes para os lançamentos destas companhias referentes ao menos para os próximos 3 anos.

Figura 18:

Est oque de Terrenos no 3 T0 8

Fonte: Companhias e elaboração Votorantim Corretora

Em relação à localização do estoque de terrenos, a Rossi e a Rodobens estão entre as companhias com maior diversificação regional, tendo as maiores concentrações no estado de São Paulo e na região Sul. Já a PDG, com o atual portfolio de investimentos, tem participação concentrada principalmente no estado de São Paulo, com 58,5% do estoque de terrenos.

Figura 19:

Br e a k dow n

Regional do Est oque de Terrenos

9,0 8,9 8,3

7,6 6,9

6,2 6,1 5,8 5,6 5,0 3,9 3,8 2,0 0,0 2,0 4,0 6,0 8,0 10,0 Ag ra Tr is u l Cy re la PD G Ga fi s a MR V Te c n is a Ev e n Kl ab in Seg a ll R o ssi R o do be n s CR2 B ra scan 12,8 9,2 8,3 7,9

7,9 7,6 7,6

7,1 7,0 5,8 4,8 3,2 3,1 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 Ross i In p a r Gaf is a Te cn is a Cy re la Ag ra Ev e n Kl a b in Se g a ll MR V PD G Rod o b e n s EZ T EC Bras c a n

Múlt iplos

A análise comparativa das empresas através de múltiplos é particularmente complicada no setor imobiliário devido às particularidades contábeis.

Comparando os múltiplos de Preço/Lucro e EV/Ebitda para os resultados observados no último ano, observa-se que a Rodobens é a companhia que apresenta os menores múltiplos entre as três companhias.

Figura 20:

Preço/ Lucro

Fonte: Bloomberg e elaboração Votorantim Corretora

Figura 21:

EV/ Ebit da

Fonte: Bloomberg e elaboração Votorantim Corretora

Sonho da Casa Própria

A Rodobens tem modelo de negócios distinto no setor de construção civil, voltado à incorporação, venda e construção de casas em cidades menores de interior em todo o território nacional.

Consideramos o investimento nas ações da Rodobens favorável no longo prazo em função da nossa estimativa de fluxo de caixa descontado, na qual, somado aos dividendos, vemos potencial de retorno total de 44,4% para os próximos 12 meses. Mas destacamos que não vemos bom desempenho no curto prazo em função da ausência de trigger para cristalizar o potencial de valorização da companhia.

As ações da Rodobens registraram perdas em linha com as demais empresas do setor imobiliário brasileiro, reflexo da deterioração do cenário e incerteza com as perspectivas futuras.

O principal driver da Rodobens para os próximos anos, bem como seu maior desafio, é o crescimento no número de lançamentos, aliado à manutenção da rentabilidade e margens, já que o modelo de negócios da companhia enfrenta baixa concorrência e abundância na oferta de terrenos, o que permite a pratica de menores preços.

Lembramos que as condições para o comprador do imóvel permanecem inalteradas, contudo, a confiança do consumidor está abalada com o risco de desemprego, fator que afeta temporariamente o consumo.

Os principais pontos favoráveis das ações da Rodobens são:

Maior controle do fluxo de caixa em função do tipo de produto;

Esforço do governo para manter o setor aquecido é voltado,principalmente, ao segmento de baixa renda;

Possibilidade de melhor rentabilidade com ampliação do crédito associativo, praticamente nulo e não considerado em nossas projeções;Acreditamos que o momento de curto prazo não é favorável ao setor de construção civil, mas vemos potencial nas ações da Rodobens no longo prazo.

Os principais riscos para o investimento nas ações da Rodobens são referentes à: 1) instabilidade de curto prazo dos mercados e aumento da volatilidade, sobretudo em segmentos de maior risco como construção civil; 2) crise global de crédito com cenário adverso para o setor; 3) indisponibilidade de recursos financeiros para a continuidade dos lançamentos.

COMPRA

Rodobens

Início de Cobertura

Recom endação COM PRA Preço Alvo R$ 1 1 ,5 0

Ticker RDNI3

Preço Atual (14/01/09) R$ 8,26 Retorno Total Potencial 44,41%

Máx. / Mín. 25,35 / 5,75

Vol. médio 21d (R$ mil) 439,8

Nº de ações (mil) 48.575

% ON 100,00%

Free Float (%) 47,35%

Valor de Mercado R$ 401 mm

Valor da Empresa (EV) R$ 425 mm Fonte: Economatica e Votorantim Corretora

I ndicadores

P/L (est. 09) 4,8

Lucro Líq. (CAGR 08-11) -9,3%

EV / EBITDA (est. 09) 3,4

EBITDA (CAGR 08-11) 9,7%

Div. Líq. / EBITDA 0,2

Dividend Yield (est. 09) 5,2%

FCF Yield (est. 09) -7,0%

Fonte: Votorantim Corretora

Result a dos ( R$ m m )

2008E 2009E 2010E

Receita Líq. 428,71 575,78 683,44 Lucro Bruto 160,8 220,1 253,9 Mg. Bruta 37,5% 38,2% 37,2%

EBITDA 108,5 126,2 142,8

Mg. EBITDA 25,3% 21,9% 20,9% Lucro Líquido 106,4 84,0 84,9 Mg. Lucro Líq. 24,8% 14,6% 12,4% Fonte: Votorantim Corretora

Perform ance da Ação

-80 -60 -40 -20 0 20

14/01/2008 14/05/2008 14/09/2008 14/01/2009

RDNI3 IBOV

Fonte: Economatica

Analista Responsável

Tese de I nvest im ent o

Pont os Fort es e Oport unidades

Posicionam ent o no segm ent o de baixa renda: a companhia tem posição de

destaque no segmento de baixa renda, destacando que, para o longo prazo, é esperado forte crescimento da demanda neste segmento. Além disso, a companhia atinge os segmentos de menor renda (entre 3 e 5 salários mínimos) com o produto “Morada” .

Modelo de negócios diferenciado: a companhia opera no segmento de baixa

renda em cidades menores, ampliando o potencial do mercado consumidor. Este modelo concede à companhia margens operacionais atraentes, sobretudo em função do baixo custo do terreno. O histórico das vendas dos lançamentos realizados confirma a experiência e conhecimento da companhia em cidades menores.

Flexibilidade nos lançam ent os: a companhia produz, principalmente,

condomínios horizontais (casas), seguindo o modelo mexicano, construindo significativo volume de unidades. Contudo, devido à construção de casas, a gestão e controle do ritmo da construção são mais precisos e com menor risco, podendo dimensionar e dosar a velocidade das construções, ao contrário de um empreendimento vertical que após iniciada a construção, os custos são integrais independente do ritmo de vendas.

Financiam ent o dos produt os: além do financiamento bancário, a companhia

possui parceria com o Unibanco na Companhia Hipotecária Unibanco-Rodobens, empresa voltada ao financiamento habitacional, que permite à Rodobens maior facilidade no financiamento de seus clientes, facilitando as vendas.

Disciplina financeira: a Rodobens atua com políticas restritas de gestão do caixa

e gastos, com efetivo controle no capital de giro, fator fundamental ao bom desempenho no setor, sobretudo no atual cenário de escassez ou encarecimento do crédito.

Banco de t errenos: possui elevado banco de terrenos (cerca de R$ 5,2 bilhões

Pont os Fracos e Riscos

Redução abrupt a na dem anda: o atual cenário de retenção no crédito e redução

no ritmo da atividade econômica pode afetar no nível de confiança do consumidor, adiando a decisão de consumo ou ainda diretamente no nível de emprego e renda, que pode afetar a expansão da demanda, sobretudo no segmento de baixa renda que é mais sensível a tais fatores.

Cenário adverso no curt o prazo em função da crise global de crédit o: Em

função da elevada instabilidade e encolhimento do crédito, o setor pode sofrer com redução na capacidade de expansão. Além disso, a maior taxa de juros no curto prazo pode atrasar a decisão de consumo do cliente de médio e alto padrão buscando remunerar seus recursos à maior taxa de retorno dos títulos de renda fixa.

Menor disponibilidade e acesso à insum os: O aquecimento da indústria de

construção civil pode resultar na indisponibilidade de terra, produtos ou mão-de-obra, ou aumento no preço destes insumos. Além disso, insumos que compõe grande parte do custo da construção como cimento, aço e revestimentos, têm dinâmicas distintas de formação de seus preços e podem registrar aumentos sem a contrapartida no preço dos produtos vendidos, reduzindo as margens operacionais. Também não há garantia de disponibilidade futura de terrenos para novos empreendimentos.

Lim it ações no acesso a capit al: falta de recursos disponíveis ou o aumento no

custo dos financiamentos pode afetar diretamente a capacidade de expansão da companhia.

Baixa liquidez: as ações da Rodobens possuem baixa liquidez financeira diária,

fato que dificulta o posicionamento e faz com que o preço da ação não reflita integralmente ou rapidamente fatos e fundamentos.

Falt a de cat alisadores: Apesar do bom potencial de valorização das ações em

Valuat ion

Recom endação

Com base em nossa avaliação através do fluxo de caixa descontado à taxa de 16,8% e crescimento nominal perpétuo de 8,0% (crescimento real de 3,5%) encontramos o preço alvo de R$ 11,50 por ação para os próximos doze meses e recomendamos a COMPRA das ações da Rodobens. A ação tem potencial de valorização de 39,2% com base na cotação de fechamento de 14 de janeiro de 2009, que associado ao dividendo de 5,2% traria retorno total de 44,4% comparado a um retorno justo esperado de 18,3% para o Ibovespa (taxa livre de risco +prêmio de risco).

Tabela 07:

Fluxo de Caixa Descont ado

R$ m ilhões

Valor Presente do Fluxo de Caixa Livre 363,2

Valor da Perpetuidade 218,9

Valor Brut o da Em presa 5 8 2 ,1

Dívida Líquida 23,7

Última Divulgada 30/09/2008

VP do FCL Pa rcela do Acionist a 5 5 8 ,4

Total de Ações (milhões) 48,6

Valor por Açã o – Ta rget Price ( 1 2 m eses) 1 1 ,5 0

Preço Atual (14/01/09) 8,26

Upside 39,2%

Dividend Yield (2009) 5,2%

Ret orno Tot al 4 4 ,4 %

Fonte: Votorantim Corretora

Tabela 08:

Taxa de Descont o

Cust o de capit al próprio 2 0 ,4 %

Taxa livre de risco - NTN-F 2017 (14/01/09) 12,8%

Prêmio de risco 5,5%

Beta 1,4

Cust o de dívida 8 ,5 %

Custo da Dívida 12,0%

Imposto de Renda (taxa efetiva) 29,4%

Est rut ura de Capit a l

Capital Próprio 70,0%

Dívida 30,0%

W ACC 1 6 ,8 %

-60,0 -50,0 -40,0 -30,0 -20,0 -10,0 0,0 10,0 20,0 30,0 40,0

0M 3M 6M 9M

12M 15M 18M 21M 24M 27M 30M 33M 36M 39M 42M

Período

(%

d

o

VGV)

Terra Nova Hor. Terra Nova Ver. Sistema Fácil Hor. Sistema Fácil Ver.

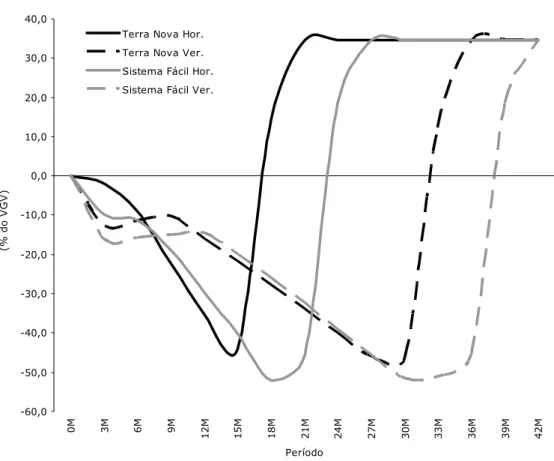

Principais Prem issas

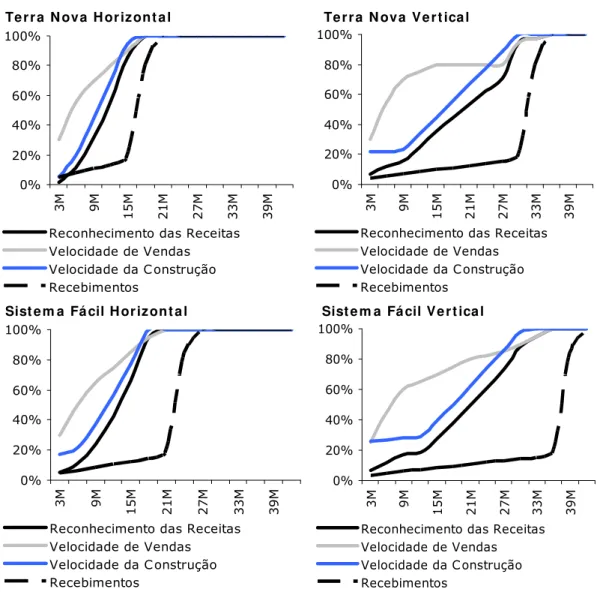

Separamos os produtos da Rodobens em função de diferentes fluxos de recebimentos e velocidade da construção para melhor entender as necessidades de desembolsos de caixa.

Basicamente a Rodobens possui três produtos principais: Terra Nova, Sistema Fácil e Morada, este último ainda em fase inicial. Ainda dentre desta distinção de produtos separamos os empreendimentos verticais (apartamentos) e horizontais (casas).

A principal diferença é que os empreendimentos horizontais têm menor prazo para vendas e construção, cerca de 18 meses contra cerca de 36 meses nos verticais.

Em média, todos empreendimentos possuem fluxo de recebimentos no qual na entrega das chaves a Rodobens recebe 20% do VGV e o restante no repasse bancário (entre 3 e 6 meses).

Para comparar, consideramos no gráfico abaixo as premissas de custos e recebimentos em cada segmento, supondo que a aquisição foi através de permuta física e que as margens para cada tipo de produto são idênticas.

Figura 22:

N ecessidade ou Excedent e de Capit al de Giro

Fonte: Votorantim Corretora

A conclusão é que, apesar de maior necessidade de caixa o produto mais rentável da Rodobens é o Terra Nova Horizontal. Não vemos o atual cenário de restrição de crédito como entrave para a companhia em função de seus acordos e linhas de financiamento à construção obtidos, contudo é um risco adicional a ser considerado.

0% 20% 40% 60% 80% 100% 3M 9M 15 M 21 M 27 M 33 M 39 M

Reconhecimento das Receitas Velocidade de Vendas Velocidade da C onstrução Recebimentos 0% 20% 40% 60% 80% 100% 3M 9M 15 M 21 M 27 M 33 M 39 M

Reconhecimento das Receitas Velocidade de Vendas Velocidade da C onstrução Recebimentos 0% 20% 40% 60% 80% 100% 3M 9M

15M 21M 27M 33M 39M

Reconhecimento das Receitas Velocidade de Vendas Velocidade da C onstrução Recebimentos 0% 20% 40% 60% 80% 100% 3M 9M 15 M 21 M 27 M 33 M 39 M

Reconhecimento das Receitas Velocidade de Vendas Velocidade da C onstrução Recebimentos

Além disso, a companhia busca reduzir o preço de seus imóveis para atingir maior parcela de consumidores e também reduzir cada vez mais o ciclo de construção e encurtar a entrega do imóvel.

Figura 23:

Fluxo de Reconhecim ent o, Pagam ent os e Recebim ent os

Terra N ova Horizont al Terra N ova Vert ical

Sist em a Fácil Horizont al Sist e m a Fácil Vert ical

Fonte: Votorantim Corretora

Lançam ent os e Vendas Cont rat adas

A Rodobens lança seus empreendimentos também através de parcerias com outras empresas. Na média, dos lançamentos realizados neste ano, cerca de 75% do total responde pela participação da companhia no VGV total lançado.

Projetamos lançamentos totais de R$ 873,1 milhões em 2008 e R$ 960,4 milhões em 2009, nos quais a Rodobens terá participação de cerca de R$ 662,4 milhões e R$ 739,5 milhões de VGV.

Os valores são mais conservadores que o guidance divulgado pela companhia para 2008 e 2009 de R$ 815,0 milhões e R$ 1.093,0 milhões, respectivamente, em lançamentos, somente considerando a participação da Rodobens.

Tabela 09:

Evolução do VGV

VGV 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2

Total 718,5 873,1 960,4 984,4 1.009,0 1.034,2

% Rodobens 434,3 662,4 739,5 758,0 776,9 796,3

Variação nd 52,5% 11,6% 2,5% 2,5% 2,5%

Stake Rodobens 60,4% 75,9% 77,0% 77,0% 77,0% 77,0%

Fonte: Votorantim Corretora

Nos lançamentos projetados estimamos que cerca de 70% serão destinados ao Terra Nova somado ao Morada (consideramos mesmo fluxo) e os 30% restantes ao Sistema Fácil.

Proj et o Típico

Para as despesas gerais e administrativas, com vendas e outras assumimos projeto típico para a Rodobens ao final de cada ano conforme segue:

Tabela 10:

Proj et o Típico

Proj et o Típico 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2

Receita 100% 100% 100% 100% 100%

Terreno 8% 8% 8% 8% 8%

Obra 57% 52% 53% 54% 55%

Promoção/Publicidade 6% 6% 6% 6% 6%

Despesas G&A 10% 10% 10% 10% 10%

Despesas IR/CS 5% 4% 4% 4% 4%

Despesas Div. + Tributos 4% 4% 4% 4% 4%

Valor Líquido 1 1 % 1 7 % 1 6 % 1 5 % 1 4 %

Fonte: Votorantim Corretora

Projetamos estabilidade no reajuste do preço médio por metro quadrado das unidades lançadas, representando queda no preço real.

Projetamos estabilidade no preço dos terrenos, e aumentos, a partir do último trimestre de 2009, de 2,0% nos custos da construção (mão-de-obra, cimento, aço, metais, ferragens, acabamento e outros, conforme o breakdow n do INCC).

Cada empreendimento das construtoras/incorporadoras é constituído através da criação de Sociedades de Propósito Específico que permite melhor aproveitamento fiscal no modelo. A Rodobens adota o regime de lucro presumido, considerado para empresas com faturamento bruto anual de até R$ 48 milhões.

No regime de lucro presumido a alíquota de imposto de renda é de 25%, incidente sobre a receita bruta à base de 8% e a alíquota de contribuição social de 9% da receita bruta incide sobre a base de 12%. Assim o limite de imposto de renda e contribuição social pago por cada empreendimento imobiliário é de 3,08% ao ano sobre o faturamento.

0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 160,0 180,0 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 20 17 10,0% 12,0% 14,0% 16,0% 18,0% 20,0% 22,0% 24,0% 26,0% 28,0%

Ebitda Margem Ebitda

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0% 45,0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Margem Bruta Margem Ebitda Margem Líquida 0,0 20,0 40,0 60,0 80,0 100,0 120,0 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0%

Lucro Líquido Margem Líquida 0,0 100,0 200,0 300,0 400,0 500,0 600,0 700,0 800,0 900,0 1.000,0 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 20 17 Proj eções

Levando em consideração as premissas acima descritas, seguem as projeções de vendas, ebitda, lucro líquido e margens operacionais:

Figura 24:

Proj eções Operacionais

Lançam ent os ( St ake Rodobens) Ebit da e Margem

Lucro Líquido e Margem M argens Operacionais

Análise de Sensibilidade

Para cada variação de 1 ponto percentual no crescimento real da perpetuidade e na taxa de desconto o preço-alvo varia cerca de R$ 0,6/ação e cerca de R$ 0,9/ação, respectivamente.

Tabela 11:

Sensibilidade: Crescim ent o Real na Perpet uidade e W ACC

Crescim ent o Real na Perpet uidade

1 ,5 % 2 ,5 % 3 ,5 % 4 ,5 % 5 ,5 % 1 4 ,8 % 12,1 12,8 13,7 14,9 16,7 1 5 ,8 % 11,3 11,8 12,4 13,3 14,5 1 6 ,8 % 10,6 11,0 1 1 ,5 12,1 12,9 1 7 ,8 % 10,1 10,4 10,8 11,2 11,8 Taxa de

Descont o

1 8 ,8 % 9,6 9,9 10,2 10,5 11,0 Fonte: Votorantim Corretora

Para cada aumento de 10 pontos percentuais no crescimento do VGV dos lançamentos estimados para 2009 o preço-alvo da Rodobens varia R$ 0,5 por ação.

Tabela 12:

Sensibilidade: Cresc. Real na Perpet uidade e VGV 2 0 0 9

Crescim ent o Real na Perpet uidade

1 ,5 % 2 ,5 % 3 ,5 % 4 ,5 % 5 ,5 % - 2 0 ,0 % 9,3 9,5 9,9 10,3 10,9 - 1 0 ,0 % 9,7 10,0 10,4 10,9 11,6

0 ,0 % 10,2 10,5 11,0 11,5 12,2 1 0 ,0 % 10,6 11,0 1 1 ,5 12,1 12,9 2 0 ,0 % 11,0 11,5 12,0 12,7 13,6 3 0 ,0 % 11,5 12,0 12,6 13,3 14,3 Cresc.

VGV 2 0 0 9

4 0 ,0 % 11,9 12,4 13,1 13,9 15,0 Fonte: Votorantim Corretora

A estrutura de capital também é relevante e é percebida na taxa de desconto e no valor da perpetuidade. Em nossas projeções consideramos estrutura ótima de capital com relação debt / equit y de 70%. Alterando a relação de equit y vemos a seguinte variação:

Tabela 13:

Sensibilidade: Est rut ura de capit al (

e qu it y

)

Crescim ent o Real na Perpet uidade

1 ,5 % 2 ,5 % 3 ,5 % 4 ,5 % 5 ,5 % 4 0 ,0 % 14,0 15,1 16,8 19,2 23,1 5 0 ,0 % 12,5 13,3 14,3 15,7 17,8 6 0 ,0 % 11,4 12,0 12,7 13,6 14,8 7 0 ,0 % 10,6 11,0 1 1 ,5 12,1 12,9 8 0 ,0 % 10,0 10,3 10,6 11,1 11,6 9 0 ,0 % 9,5 9,7 10,0 10,3 10,7 Est rut ura

de Capit al (e qu it y)

A Com panhia

A Rodobens Negócios Imobiliários é uma incorporadora com foco de atuação em empreendimentos residenciais voltados ao segmento de baixa renda, basicamente em cidades de interior, conforme o modelo mexicano de moradia.

A companhia surgiu em 1991 com o objetivo de desenvolver o negócio de empreendimentos imobiliários das Empresas Rodobens, grupo empresarial com forte presença no segmento de transportes.

A empresa acredita que o segmento em que atua apresenta elevado potencial de crescimento, devido aos menores custos, disponibilidade de terrenos, baixa concorrência e demanda reprimida por empreendimentos de qualidade nestas regiões.

Hist órico e Est rut ura Societ ária

O grupo Empresas Rodobens iniciou as atividades em 1949, como revendedora de caminhões no interior de São Paulo. A atuação no setor imobiliário teve início na década de 80 com a construção de empreendimentos para as empresas do grupo.

Com o crescimento das atividades do grupo no setor imobiliário, a companhia foi criada em 1991. A Rodobens atuou, inicialmente, com foco na incorporação de empreendimentos residenciais verticais, passando apenas em 1997 a realizar condomínios fechados de casas.

Também em 1997, a Rodobens deu iniciou com o Unibanco importante parceria no financiamento imobiliário.

A partir de 2002 a Rodobens passou a intensificar a atuação no segmento de baixa renda, com empreendimentos entre R$ 50 mil e R$ 120 mil, além dos empreendimentos tradicionais, com unidades de R$ 120 mil a R$ 350 mil.

Figura 25:

H ist órico da Rodobens

Fonte: Rodobens e elaboração Votorantim Corretora

Em janeiro de 2007 a Rodobens realizou oferta pública inicial de ações que resultou na captação de R$ 448,5 milhões utilizados, em sua maior parte, na aquisição de terrenos, desenvolvimento e construção dos empreendimentos da companhia.

Com a oferta pública de ações a companhia passou a integrar o Novo Mercado, o mais elevado grau de governança corporativa da Bolsa de São Paulo.

Desta forma, a Rodobens tem pagamento mínimo obrigatório de 25% do lucro líquido ajustado sob a forma de dividendos, além de t ag along de 100% para os acionistas minoritários.

1 9 4 9

Início da Rodobens Empresas

1 9 9 1

Criação da companhia Rodobens

2 0 0 2

Intensificação da atuação no segmento de baixa renda: “Terra Nova”

2 0 0 7

IPO 1 9 8 5

Início da atuação da Rodobens Empresas no Setor Imobiliário

1 9 9 7