Escola de Pós-Graduação em Economia

Fundação Getúlio Vargas

DISSERTAÇÃO DE MESTRADO:

EXPORTAÇÕES E CRESCIMENTO ECONÔMICO:

UMA ANÁLISE DE COINTEGRAÇAO

Alexandre Samy de CastroOrientador: João Victor Issler

Escola de Pós-Graduação em Economia

Fundação Getúlio Vargas

Rio de Janeiro

DISSERTAÇÃO DE MESTRADO:

EXPORTAÇÕES E CRESCIMENTO ECONÔMICO:

UMA ANÁLISE DE COINTEGRAÇAO

Alexandre Samy de Castro

199511 2212 T/EPGE C355e

1000064499

Orientador: João Victor Issler

ÍNDICE:

I. Introdução página 4

II. Revisão da literatura página 7

III. Metodologia página 11

IV. Dados e Resultados empíricos página 15

V. Conclusão página 29

I. Introdução:

Uma das questões da macroeconomia mais pertinentes nos dias de hoje é a que

diz respeito aos determinantes do crescimento econômico num ambiente globalizado, no

qual a intensificação crescente do intercâmbio comercial, a maior interdependência entre os mercados financeiros e a integração regional têm desempenhado um papel de

destaque. A composição deste cenário dá novo fôlego a um debate de longa data, qual seja, o da relação entre abertura comercial e crescimento, em particular, considerando-se

exportações.

Nesse contexto, como era de se esperar, desenvolvem-se modelos teóricos cada vez mais ricos, levando-se em conta as variáveis pertinentes a um mundo econômico sem

fronteiras,do tipo: economias de escala, externalidades decorrentes do intercâmbio

comercial, e vantagens comparativas. Tais modelos surgiram à partir das primeiras

abordagens com poupança endógena, dentre os quais destaca-se a de Romer (1986), primeiro a introduzir externalidades do capital, em um modelo de equilíbrio geral com um só setor, com retornos crescentes de escala, gerando crescimento positivo de

steady-state. Lucas (1988), por outro lado, introduz um modelo de dois setores, um dos quais é o

de capital humano, que entra como input na função de produção e possui uma dinâmica

própria de acumulação. Este é também um modelo onde as externalidades têm papel

preponderante sobre o crescimento a longo prazo.

Mais recentemente, destaca-se a abordagem de Grossman e Helpman (1991), onde uma das possibilidades é a de existência de um setor de pesquisa e desenvolvimento (P&D) responsável pelo progresso tecnológico, que é o determinante do crescimento de longo-prazo; o papel da abertura de comércio efetiva-se através do efeito alocativo que

para dentro ou para fora do setor de P&D, que é o setor de maior dinamismo na economia. Acredita-se que este modelo seje mais apropriado para análise de economias desenvolvidas. Sobretudo, prevalece a conclusão de que a abertura pode influenciar

positiva ou negativamente o crescimento.

Há modelos alternativos, como o de Quah e Rauch (1990), no qual a abertura

econômica suprime gargalos que retardam o crescimento. As hipóteses subjacentes são de baixa elasticidade de substituição na produção de bens intermediários e alta no consumo; além disso, é um modelo Ricardiano de comércio, onde há especialização na produção,

segundo as dotações iniciais de cada economia. Este modelo é o que se encaixa melhor no contexto de economias subdsenvolvidas, pois a economia está sempre distante da

fronteira tecnológica, o que evita retornos decrescentes de escala no setor de tecnologia

(modelo do tipo do de Lucas (1988)). O resultado é que a abertura, e consequentemente,

a importação dos bens intermediários, aumentam a taxa de crescimento de steady-state. No mesmo artigo, estima-se, utilizando uma estrutura de painel, a relação entre abertura (importações mais exportações) e crescimento, para uma amostra de países subdesenvolvidos. Conclui-se que a abertura é apenas fracamente correlacionada com os movimentos permanentes da renda. O artigo de Bardhan (1992) traz importantes referências sobre as diversas das mais modernas abordagens da teoria do crescimento de

economias abertas , bem como assinala as limitações que ainda se impõem.

A despeito de todas as dificuldades que envolvem a testabilidade dos modelos

referidos, faz-se útil uma análise cuidadosa do comportamento das principais variáveis

envolvidas nos modelos teóricos. O que se pretende, à partir desta análise, é aproveitar o máximo possível de informações que possam ser extraídas da dinâmica subjacente a cada

variável, bem como às suas interrelações, de modo a colaborar com novos insights na teoria.

Para se empreender tal tarefa, caracterizar-se-á as propriedades de séries temporais das variáveis produto, consumo, investimento e exportações, através de testes

de raiz unitária univariados e multivariados (testes de cointegração), e testes de

Causalidade de Granger. Busca-se a superação de problemas metodológicos previamente

observados na literatura, bem como a escolha de uma amostra representativa de países.

Desta forma, seguir-se-á uma corrente ativa da literatura de crescimento econômico,

dando-se um passo adiante em relação aos trabalhos anteriores. As referências a que

aqui se remete, no âmbito de estudos aplicados, são os artigos de Kugler (1991), Marin

(1992) e Bahmani-Alse-Oskooee (1993). Na parte metodológica, as referências básicas

sobre a abodagem de cointegração são Johansen (1988), e Johansen e Juselius (1990).

No capítulo II, faz-se uma revisão crítica da literatura, discutindo-se o conceito

de Export-Led Growth (ELG) e apontando-se as principais falhas das abordagens já

propostas. No capítulo III, encontra-se uma breve discussão dos procedimentos

metodológicos de estimação e teste escolhidos para abordagem das séries temporais. No capítulo IV apresenta-se uma descrição dos dados e os resultados empíricos propriamente

II. Revisão da Literatura.

São incontáveis as investigações empíricas acerca do papel das exportações no crescimento econômico, de modo que seria pouco prolífico analisá-las por completo e em

detalhes. Por isso, reporta-se aqui a um quadro de referência introduzido por Jung e

Marshall (1985) e depois reproduzido e aperfeiçoado por Greenway e Spasford (1994). A partir deste quadro, pode-se observar a predominância de estimativas de cross-section, nas quais utilizam-se como variáveis exógenas aquelas típicas da Teoria do Crescimento: força de trabalho, razão investimento-produto, etc. Além, é claro, das exportações. É comum nestes trabalhos, a concepção de uma função de produção na qual, além dos

inputs usuais, capital e mão-de-obra, a inclusão das exportações como um "fator" de produção. Esta formulação, ainda que confortável do ponto de vista da verificação

empírica, é absolutamente equivocada do ponto de vista teórico - sendo apenas uma relação ad-hoc, sem quaisquer microfundamentos subjacentes.

Ao analisar-se os resultados dos trabalhos passados, bem como os aqui apresentados, é necessário que se defina claramente o que se entende que seja a hipótese Export-Led Growth. Na verdade, tal hipótese deve ser qualificada como um fato estilizado, observado em diversos períodos da história, em diversos países, tais como o Brasil, nos anos 70 e os Tigres Asiáticos nos anos 70/80. Não há indícios de qualquer modelo teórico consistente e com microfundamentos cujas relações de equilíbrio proponham uma relação de causalidade das exportações sobre o crescimento econômico.

Nos modelos propostos em Grossman e Helpman (1991), a abertura da economia ao comércio internacional pode proporcionar um crescimento simultâneo no conjunto de

variáveis relevantes, tais como, produto, exportações, investimento em capital humano,

estatístico, através do conceito de Causalidade de Granger, que pressupõe a precedência temporal das exportações sobre o crescimento, de forma que a incorporação dessa variável ao conjunto de informação melhora as previsões do produto.

À partir do quadro de referência de Greenway e Spasford (1994), pode-se fazer

uma revisão da literatura empírica sobre as relações entre exportações e crescimento econômico. A maioria dos resultados obtidos, principalmente à patir de cross-sections, são favoráveis a hipótese de que as exportações afetam positivamente o crescimento econômico. Por outro lado, as estimativas de séries temporais, tais como as de Jung e Marshall (1985) e Darrat (1987) geram resultados contra a hipótese de ELG. Quanto às estimativas de cross-section, deve-se atentar para as críticas feitas por Quah e Rauch

(1990). O foco da presente análise será em séries temporais. No primeiro artigo citado, são feitos testes de Causalidade de Granger sem o uso de um modelo de correção de erro, desprezando-se portanto, as possíveis relações de equilíbrio de longo prazo. De 34 países

em desenvolvimento analisados, apenas 4 apresentam causalidade de exportações sobre produto. Existem porém, trabalhos não contemplados neste quadro. É o caso do artigo de Bahmani-Oskooee e Alse (1993), no qual examinou-se a questão da causalidade entre crescimento econômico e crescimento das exportações usando-se cointegração. Os dados

apontaram uma causalidade bidirecional em quase todos os países da amostra, composta

por 8 países em desenvolvimento. Vale observar, o método utilizado também foi o de estimação em duas etapas de Engle e Granger (1987). Kugler (1991) realiza testes de cointegração multivariados, envolvendo produto, consumo, investimento e exportações. Ele adota a metodologia de estimação e teste proposta por Johansen (1988), que será discutida na próxima seção. Para os seis países desenvolvidos que compõem a amostra, acha-se 1 ou 2 relações de cointegração. Em quatro desses, não se pode rejeitar a hipótese de que as exportações não entram nas relações de cointegração. Logo, segundo o autor, há apenas fraca evidência à favor de ELG. No entanto, esta conclusão baseia-se numa

interpretação inapropriada do teste. O teste em questão diz respeito apenas a hipótese das

exportações dividirem ou não tendências comuns com as demais variáveis, isto é, das

exportações se moverem juntamente com as outras séries no longo prazo; diz respeito

apenas a participação ou não das exportações numa relação de equilíbrio de longo prazo, cujas perturbações estocásticas são estacionadas com variância finita.

Uma abordagem alternativa para a análise da hipótese ELG é desenvolvida em

Marin (1992), à partir do estudo das propriedades de integração e cointegração das séries de exportação, produtividade, termos de troca e PIB da OECD. O resultado é que as 4 séries dividem tendências comuns, isto é, elas são cointegradas, exceto para o Reino Unido (os países da amostra são esse, mais os EUA, Alemanha e Japão). Mais do que isso, os testes de causalidade utilizando o modelo de correção de erro indicam que não se pode rejeitar a hipótese de que as exportações causam produtividade (ELG) em todos os 4 países. Apenas no caso do Japão, produtividade causa exportações. O problema desta

abordagem é de natureza metodológica. O autor estima as elasticidades de longo-prazo baseando-se no método de 2 estágios proposto por Engle e Granger (1987). Portanto,

pode-se questionar a validade dos testes de Causalidade de Granger baseados nos modelos de correção de erro. Mais apropriado seria utilizar o método da máxima verossimilhança proposto por Johansen (1988), que é superior por levar em conta a

estrutura de erros do processo VECM (Vector Error Correction Model), ao contrário do

método anterior. Além disso, o teste de causalidade não inclui nas restrições o termo de

correção de erro, isto é, é um concepção de causalidade de curto-prazo.

O teste mais adequado para testar a hipótese ELG é o teste de Causalidade de Granger. Não obstante, como veremos mais adiante, o teste efetuado por Kugler (1991)

tornar-se-á útil quando da construção de modelos de correção de erro.

A partir deste retrato do estado das artes, torna-se evidente o hiato a ser preenchido. Se, por um lado, alguns autores escolheram o teste mais adequado e utilizaram a técnica menos eficiente, por outro, um outro (Kugler (1991)) lança mão da

técnica mais aprpopriada, mas servindo a um teste inadequado. Propõe-se aqui, portanto, aplicar a metodologia mais eficiente ao teste que se julga ser o mais característico de ELG (teste de Causalidade de Granger). Isto significa aplicar testes de integração e cointegração nas séries e, à partir desses resultados, construir um teste de causalidade que leve em consideração não só os componentes que infuenciam as exportações no

III. Metodologia:

A abordagem utilizada parte da representação das séries de produto, consumo, investimento e exportações, como um processo VAR (Vetor-autoregressivo),

que pode ser representado pelo modelo:

(1)

onde e,,...,eT são IINp(0,A) e X_k+1,...,X0 são fixos. Os parâmetros que queremos

estimar são (u,^,...,^^), num total de p + kp2 +p(p + 1)/2, onde p é o número de variáveis no sistema. Pode-se reescrever o modelo (1), no qual as variáveis são

supostamente integradas de ordem 1, em primeiras diferenças:

ax, = n+r,ax,_, +... +rk_lAx,_k+nxt_k + B, (2)

onde r/ = -(/-nI-...-ni); i = \,...,k-\

11

■IIUOTICA QETÜLIO

O Modelo (2) seria um Modelo VAR usual nas primeiras diferenças das variáveis, não fosse pelo termo UXt_k.. A matriz n, cujo posto é igual ao número de

vetores de cointegração, pode ser escrita como n = aP' onde p é uma matriz pxr dos

vetores de cointegração, e a é uma matriz pxr de coeficientes. Seguindo a abordagem de estimação e teste proposta por Johansen(1988) pode-se derivar estimadores de máxima verossimilhança dos parâmetros do modelo (1), bem como testar hipóteses sobre o número de vetores de cointegração r, e sobre restrições lineares nos vetores de cointegração. A hipótese de que existem r ou menos vetores de cointegração corresponde

a relação n = aP' . Esta hipótese implica que o posto da matriz n é igual a r, e a e$ são

matrizes pxr. A distribuição assintótica das estatísticas de teste podem ser descritas como integrais de movimentos brownianos, e seus valores críticos são tabulados por meio de simulações. Estas simulações foram feitas por Osterwald-Lenun (1992). Quanto as restrições lineares, é interessante do ponto de vista econômico testar se o vetor de

exportações pode ser excluído das relações de cointegração, através da seguinte

representação de P abaixo. É um teste de que os vetores de cointegração estão restritos

num subespaço. 3n 312

3 21 P22

031 332 3 4, 3 42Pi,

3 2, 3. 3 4, "1 0 0 0 0 1 0 0 oi 0 1 0 <t>31 (3) ouQuanto à especificação do VAR, deve-se estar atento a presença ou não do termo da constante \i, isto é, deve-se testar a hipótese de ausência de uma tendência

linear no processo. Se u *0, o processo não-estacionário Xt têm tendências lineares

com coeficientes que são função de u somente através de [ y., onde ± é px(p-r), ortogonal a . Pode-se representar a hipótese de ausência de tendência linear no

processo da seguinte forma:

Sob esta hipótese pode-se reescrever o termo de correção de erro, mais a tendência linear,

como:

onde 3 ' = (P ', p0')', (p+i)xr e X*_k = (X;_k,\)', (p+l)xl.

Constata-se, portanto, que a a hipótese de ausência de tendência linear do

processo corresponde a hipótese da presença de uma constante no vetor de cointegração.

Quanto ao método de estimação, de máxima verossimilhança, procede-se de maneira

análoga, onde as matrizes de produto de momentos são redefinidas à partir de X*_k.

A formulação apropriada dos modelos é essencial para que não se cometam erros de inferência, uma vez que as distribuições assintóticas das estatísticas de teste e dos estimadores dependem exatamente da especificação do modelo. Por isso,

faz-se para todos os paífaz-ses analisados, testes de razão de verossimilhança para escolher a

especificação adequada. A distribuição da estatística de teste é quiquadrado e depende do posto de cointegração. Portanto, para efetuar o teste, deve-se primeiro estimar o posto de

cointegração, de acordo com a metodologia descrita acima. Em termos práticos,

considera-se os possíveis postos de cointegração em função do teste de Johansen (1988),

para o modelo restrito (com constante no vetor de cointegração) e o modelo irrestrito (sem constante no vetor de cointegração)e, à partir destes, calculam-se as respectivas

razões de verossimilhança. É um método circular, mas que no geral apresenta resultados

consistentes; é circular porque a estatística de teste depende do posto. O posto de cointegração, por sua vez, pode mudar dependendo da especificação do VAR (com ou

IV. Dados e Resultados Empíricos:

IV.O. Dados.

Os dados de PIB real percapita, consumo e investimento foram extraídos

da base de dados de Summers e Heston(1990), enquanto que os dados de exportações foram extraídos do World Tables of Economic and Social Indicators-1950-1988. É importante observar que os dados extraídos da primeira fonte são medidos em dólares

constantes de 1985, enquanto que os dados de exportações são medidos em unidades

monetárias dos respectivos países.

A primeira etapa da análise de séries temporais é a realização de testes

ADF (Augmented Dickey-Fuller), introduzidos por Dickey e Fuller(1979), que são testes de raiz unitária univariados. A seguir, descreve-se o procedimento de teste, que visa a determinação do número ótimo de defasagens no processo autoregressivo. Na primeira parte de cada seção, dispõem-se tabelas com os resultados dos testes, às quais se refere na

explanação abaixo.

A primeira coluna corresponde a estatística-t, que é a estatística do teste

ADF, a segunda, ao desvio-padrão da equação, e a terceira, ao número de defasagens escolhido (valor de s). As duas últimas colunas dão a estatística-t da maior defasagem (Yí, s=4,3,2,1) e seu respectivo p-value. O procedimento de escolha do número de

defasagens utilizado em cada teste consiste em selecionar o maior s para o qual ys é

estatisticamente significante ( o estimador y s têm distribuição t de student usual).

Sob a hipótese nula de que y (coeficiente da variável em nível defasada) é igual a zero, praticamente todas as estatísticas estão abaixo do valor crítico de 5% da

distribuição tabulada, isto é, não se pode rejeitar a hipótese de que os coeficientes y

sejam iguas a zero. Logo, de acordo com o modelo formulado, a primeira diferença das variáveis é estacionaria, pois o termo das diferenças defasadas é estacionado e os erros são ruído branco. Se a primeira diferença das séries é 1(0), então as séries em nível são 1(1). Estes resultados garantem, com poucas exceções, que as séries de produto,

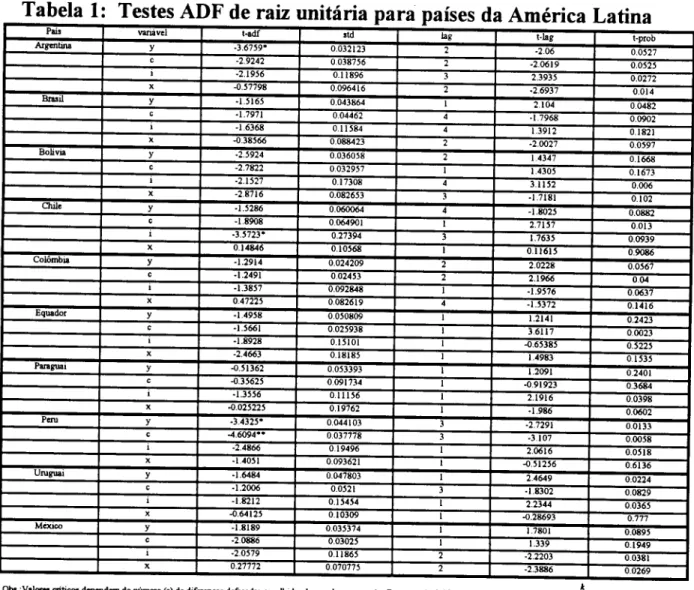

IV.I. Resultados para a América Latina.

A tabela abaixo apresenta os resultados dos testes ADF para a amostra de países latino americanos. Com exceção das séries de produto da Argentina e de

investimento do Chile, rejeita-se a hipótese nula de que a série possui uma raiz unitária. Vale observar, algumas séries não apresentaram coeficientes estatisticamente significativos para qualquer diferença defasada. Mas esse fato não invalida a aceitação dos testes, e a posterior construção de um vetor para análise de cointegração. Essa

observação é válida também para os resultados dos outros países.

Tabela 1: Testes ADF de raiz unitária para países da América Latina

mável t-lag -3.6759--2.9242 0.032123 0.038756 -2.1956 -0.57798 0.043864 0.04462 -1.7971 -16368 -0.38566 0.11584 0088423 1821 2.5924 2.7822 0.036058 0.032957 2.1527 2.8716 1152 -1.5286 -1.8908 0.060064 0064901 ■3.5723' 0.14846 0.27394 0.10568 7635 0.11615 -1.2914 -1.2491 0.024209 002453 -1.3857 0.47225 0082619 01416 -1 4958 -1.5661 0.2423 -1.8928 -2.4663 0.15101 0.18185 "07535 -0.51362 -0.35625 0.053393 0091734 1.2091 0.3684 -1.3556 0.025225 2.1916 0.0398 0.19762 ™Ó"Õ44TÕT -3.4325' -4.6094" :.7291 00133 -2.4866 -14051 019496 0.093621 -1.6484 -1.2006 0.047803 0.0521 Í.4649 0.0224 -1.8302 0.0829 -1.8212 -0.64125 0.15454 0 10309 0.0365 -1.8189 -20886 0.035374 0.03025 1.339 0.1949 0.11865 0.070775

Obs.Vtlores critico! dependem do número (s) de diferenças de&sadas escolhido, de icordo com o piú; Constante mchád». Modelo AZ, =a+TZ,.1+ £6,

t =1

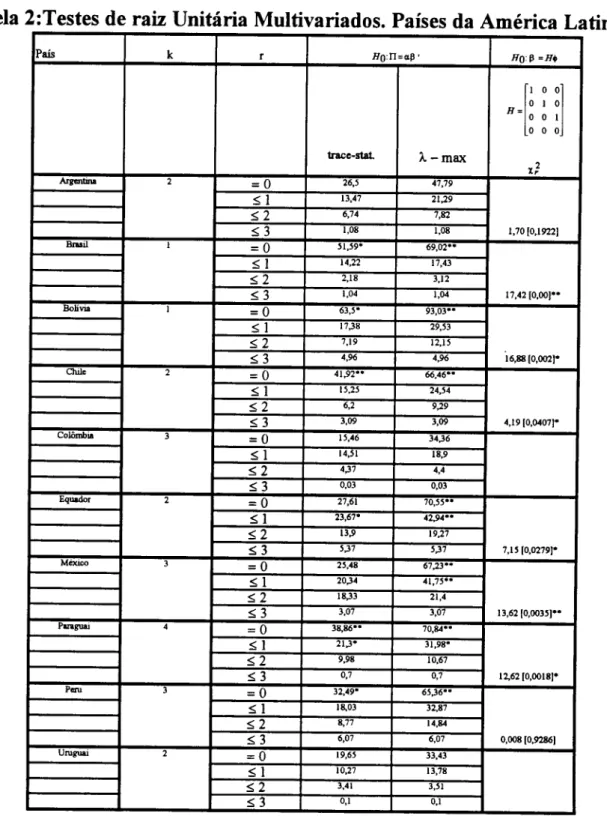

A seguir, apresentam-se os resultados resumidos dos testes de Cointegração

de Johansen.

Tabela 2:Testes de raiz Unitária Multivariados. Países da América Latina

País k 2 1 2 2 r = 0 < 1 <, 2 <3 = 0 ^ 1 <2 < 3 = 0 < 1 < 2 <3 = 0 ^ 1 <2 < 3 = 0 < 1 <, 2 < 3 = 0 <, 1 <, 2 á 3 = 0 <, 1 <2 < 3 = 0 ^ 1 <2 á 3 = 0 < 1 <2 ^ 3 = 0 < 1 á 2 á 3 trace-stat 13,47 6,74 1,08 51,59* 14,22 2,18 1,04 1738 7,19 4,96 15,25 6,2 3,09 14,51 437 0,03 23,67* 13,9 537 2034 1833 3,07 213' 9,98 0,7 18,03 8,77 6,07 10,27 3,41 0,1 X -max 2U9 7,82 1,08 69,02** 17,43 3,12 1,04 93,03" 29,53 12,15 4,96 24,54 9^9 3,09 3436 18,9 4,4 0,03 70,55" 42,94" 19,27 537 67,23" 41,75" 21,4 3,07 70,84" 31,98* 10,67 0,7 6536" 32,87 14,84 6,07 33,43 13,78 3,51 0,1 1 0 0 0 1 0 0 0 1 0 0 0 T? 1,70 [0,1922] 17,42 [0,00]" 16,88 [0,002)' 4,19 [0,0407)' 7,15 [0,0279)' 13,62 [0,0035]" 12,62 [0,0018)' 0,008 [0,9286]

A segunda coluna da tabela mostra a ordem de defasagens do VAR, determinada a partir do Critério de Informação de Schwarz. A terceira coluna corresponde às hipóteses do teste de Johansen, a respeito do posto de cointegração, ou do número de combinações lineares estacionárias das séries que são independentes. Nas quarta e quinta colunas, encontram-se as hipóteses nulas dos testes, em notação matricial. A quarta coluna subdivide-se em duas, sendo a primeira referente ao cômputo da estatística do

traço e a segunda, ao do Lambda máximo.

Dos dez países analisados, apenas dois, Colômbia e Uruguai não apresentam

relações de cointegração estatisticamente significativas. Na maioria dos casos, os testes

apontam a existência de um vetor de cointegração. A Argentina pode ser incluída neste grupo, se considerarmos que a estatística do traço, sob a hipótese de que r=l, é

marginalmente a 5%. Equador e Paraguai possuem dois vetores de cointegração,

enquanto que o México aparentemente possui três. O resultado dos dados Mexicanos

deve ser analisado com cuidado, tendo em vista que o teste de Johansen aceita a hipótese

r< 1, mas rejeita t<, 2, o que é uma contradição.

A hipótese de que as exportações podem ser excluídas dos r vetores de

cointegração foi testada apenas nos países para os quais r>0. Do subgrupo de oito países

que atendem esta condição, apenas dois apresentam evidência a favor da hipótese acima:

Argentina e Peru. Deve-se salientar que esse resultado nada diz a respeito da hipótese ELG. Pode-se inferir que, apenas nesses dois países as exportações não dividem tendências comuns com produto, consumo e investimento. A hipótese ELG deve ser

discutida à partir dos resultados dos testes de causalidade abaixo.

Na tabela abaixo encontram-se os resultados dos testes de Causalidade de Granger. E importante notar que, para cada país, tem-se uma equação de teste cuja

estrutura de defasagens e a presença ou não de um termo de correção de erro dependem

dos resultados dos testes de cointegração previamente realizados. Em primeiro lugar, a

ordem de defasagens das diferenças é igual àquela obtida através do Critério de 19

Informação de Schwarz. O teste de Johansen determina o número de vetores de cointegração que compõem o termo de correção de erro. Por exemplo, se aceita-se a hipótese nula de que não há vetores de cointegração (r=0), então não haverá termo de

correção de erro no modelo. Por outro lado, o teste da hipótese de que as exportações podem ser excluídas dos r vetores de cointegração aponta se o termo de correção de erro

(caso existam vetores de cointegração) deve ser restrito (com zero no coeficiente das

exportações) ou irrestrito. A hipótese nula dos testes é a de que os coeficientes das

diferenças defasadas das exportações e das relações de longo prazo são iguais a zero. A distribuição da estatística de teste é F-Snedecor. O modelo de correção de erro não foi explicitado para cada país, mas sua estrutura pode ser facilmente deduzida à partir dos

resultados anteriores. O procedimento de especificação das equações para os Testes de Causalidade de Granger é o mesmo em todo o trabalho.

Tabela 3: Testes de F(3,13) F(3,17) F(3,18) F(4,13) F(4,9) F(5,7) F(7,6) F(7,2) F(4,8) F(3,14)

Causalidade de Granger. América Latina.

Exportações não Causam Produto 3,4518 [0,0484]' 0,81091 [0,5052] 7,6965 [0,0021]** 2,5152(0,1153] 15,987 [0,0010]** 12,116 [0,0037]** 0,60134(0,6725] 2,5155 [0,1006]

Produto não Causa Exportações 3,6403 [0,0419]* 7,0843 [0,0027]** 0,4576 [0,7153] 8,0894 [0,0017]** 1,0447 [0,4362] 13,691 [0,0017]** 14,081 [0,0024]** 5,8749(0,1531] 2,0037 [0,1869) 2,4497(0,1066]

Apenas cinco dos dez países apresentaram indícios de que exportações Granger-causam produto. São esses Argentina, Bolívia, Chile, Equador e México. Para

praticamente os mesmos países, a causalidade ocorre no sentido oposto também. A diferença é que para a Bolívia, produto não causa exportações, enquanto que aceita-se

essa hipótese para o Brasil. Portanto, considerando-se os principais países da América Latina, a evidência a favor da hipótese das exportações causarem produto é apenas fraca.

Conclui-se também que quando há causalidade, em geral ela é bidirecional.

Comparando este resultados com os obtidos por Jung e Marshall (1985).

constatam-se algumas diferenças. Primeiro, nossos resultados não corroboram o

argumento de ELG para os dados Brasileiros, mas apontam causalidade do produto sobre

as exportações, ao contrário dos obtidos no artigo supracitado, onde não há qualquer

causalidade. A preferência por nossos resultados pode ser justificada devido a utilização

de um modelo de correção de erro, que possui um termo de correção de erro que

representa os desvios em relação ao equilíbrio de longo prazo; o modelo utilizado por

Jung e Marshall (1985) não possui esse termo, desprezando portanto, uma possível

relação de longo prazo. Vale observar que o srjan de nossa amostra é maior, embora a freqüência seje menor: observações anuais, de 1960 a 1988 contra observações mensais, de 1963 a 1980, no outro artigo. Para Colômbia e Uruguai, os resultados são semelhantes. Esses dois países não possuem relações de cointegração estatisticamente significativas, o que faz com que a equação de teste seje igual a utilizada no outro artigo (sem o termo de correção de erro). De acordo com nossos resultados, Argentina e México

apresentam causalidade em ambos sentidos, enquanto que no outro artigo não há

qualquer causalidade. Em suma, no artigo de Jung e Marshall, o Equador é o único país

cujos dados apontam causalidade de exportações sobre produto. De um modo geral, os

nossos resultados são significativamente diferentes, e ligeiramente mais a favor da hipótese de ELG, ainda que de maneira fraca.

IV.2. Resultados para Países Desenvolvidos.

Os testes de raiz unitária mostrados na Tabela abaixo mostram que quase

sempre as séries possuem uma raiz unitária, de modo que, haja visto as observações sobre tais testes feitas anteriormente, podemos partir para os testes de raiz unitária

multivariados.

Tabela 4: Testes ADF de raiz unitária. Países Desenvolvidos

std t-lag t-prob 0.78021 0444 -3.1027' 24.463 0.010587 0.3568 0.061991 -0.67971 0.5041 -27 142 -0.020804 0.035125 1.174 0.2535 21987 -15.031 093765 -0 44678 0.089247 -17.23812.729 0.10020.217 -1.714 6919 ■12 705 0.2201 J.562 >5098 -14.379 0.1659 -3.8464" -0.84516 0.011746 0.0013 0.087462 -12.791 0.21sr--3 9905" -2.137 0 041048 -11.767 0.2525 0.0315 -19998 ■23.238 110195 0.84945-12.55 0.2238 -16.354 -10.381 -0.56232 14.646 01578 -20.595 -0.92711 0.092553 15.73621.876 0.040701305 558 -19107 -15194 0.02767 "Õ"Õ374~ 0.036139 0.0543 ■0 40322 -10.502 0.08792 -10.499 0.3057 0.2118 -0.67355 -0.77312 0.02552 -13.827 0.016962 0.10506 "T686 0.1073 -0.5951 -0.14262 0066521 -19.718 0.06420.1372 0.538 ■25.407 -3.4629* 0 019049 0.62613 0.054873 -12.153 0.2384 -25.717 -4,2938" 26.137M7T 0.01410.0166 2,1212 2,3786 0.022564 -1,8423 0,0803 0,01421 2,515 0,0206 -1,4013 -2.9607 0,072968 0,037246 -1,8104 0,0853 -1,5682 0,1318 ■2,4175 -1,846 24494 0,0477 1.6696 0,1088 ,1413 27207 0,10598 •1,5169 0,1449 0,64604

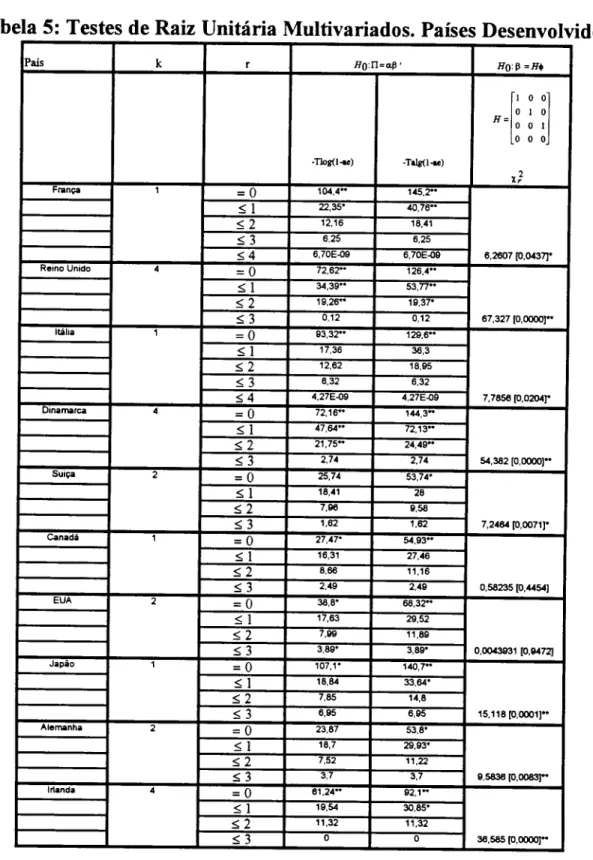

Na Tabela 5 constam os resultados dos testes de Johansen para Cointegração,

para a amostra de países desenvolvidos.

Tabela 5: Testes de Raiz Unitária Multivariados. Países Desenvolvidos.

País França Reino Unido k 4 2 2 2 r = 0 < 1 <2 <3 <4 = 0 á 1 <2 < 3 = 0 < 1 <2 <3 <4 = 0 < 1 <2 < 3 = 0 á 2 <3 = 0 < 1 <2 < 3 = 0 < 1 <2 < 3 = 0 < 1 <2 < 3 = 0 < 1 <, 2 < 3 = 0 <, 1 <, 2 < 3 iíO:n-p. -Tlog(l-ie) 104,4" 22,35* 12,16 6,25 6.70E-O9 72,62" 34,39** 19,26" 0,12 17,36 12,62 6,32 4.27E-O9 47,64" 21,75" 2,74 25,74 18,41 7,86 1,62 27,47* 16,31 8,66 2,49 17,63 7,89 3,89* 18,84 7,85 6,95 18,7 7,52 3,7 19,54 11,32 0 145,2** 40,76" 18,41 6,25 6.70E-09 126,4" 53,77" 19,37* 0,12 129,6** 36,3 18,95 6,32 4.27E-O9 144,3" 72,13" 24,49" 2,74 53,74* 28 9.58 1.62 54,93" 27,46 11,16 2,49 68,32" 29,52 11,89 3,89* 140,7" 33,64* 14,8 6,95 53,8* 29,93* 11,22 3,7 92,1" 30,85* 11,32 0 1 0 0 0 1 0 0 0 1 0 0 0 6,2607 [0,0437] 67,327 [0,0000]* 7,7856 [0,0204]* 54,382 [O.OOOO]-• * 7,2464 [0,0071]* 0,58235 [0,4454] 0,0043831 [0,947:1 15,118(0,0001]" 9,5836 [0,0083]" 36,585 [0,0000]" 23

O perfil dos resultados para os países desenvolvidos é semelhante ao dos países

da América Latina. Apenas Canadá e Estados Unidos apresentam vetores de cointegração nos quais as exportações são não-significativas. É bastante marcante que todos os países

apresentem vetores de cointegração estatisticamente significativos. Quanto à Suiça, seria razoável questionar a existência de vetores de cointegração, uma vez que a estatística do traço é não-significativa. Se de fato não existirem vetores de cointegração, então o teste de não-significância das exportações estará desprovido de sentido.

Da amostra de países analisada por Kugler (1991), apenas a França proporcionou resultados semelhantes: dois vetores de cointegração e exportações

significativas. No caso dos Estados Unidos, as exportações são não-significativas em

ambas estimativas. O posto de cointegração, porém, é igual a um em nosso teste e igual a

dois no teste de Kugler(1991). Para os demais países, os resultados são antagônicos. No artigo de Kugler (1991), Japão e Suiça apresentam exportações não-significativas,

enquanto que o Reino Unido sequer possui vetores de cointegração.

Os resultados dos testes feitos acima não podem ser considerados evidência a

favor de ELG. Kugler (1991) admite o teste de não-significância das exportações como sendo a maneira ideal de se testar a hipótese ELG. No entanto, essa não é uma maneira adequada de se testar tal hipótese, como já foi discutido anteriormente. Assim sendo,

temos que atentar para os resultados dos testes de Causalidade de Granger. A tabela na

página seguinte traz os resultados de tais testes, segundo os critérios estabelecidos

anteriormente.

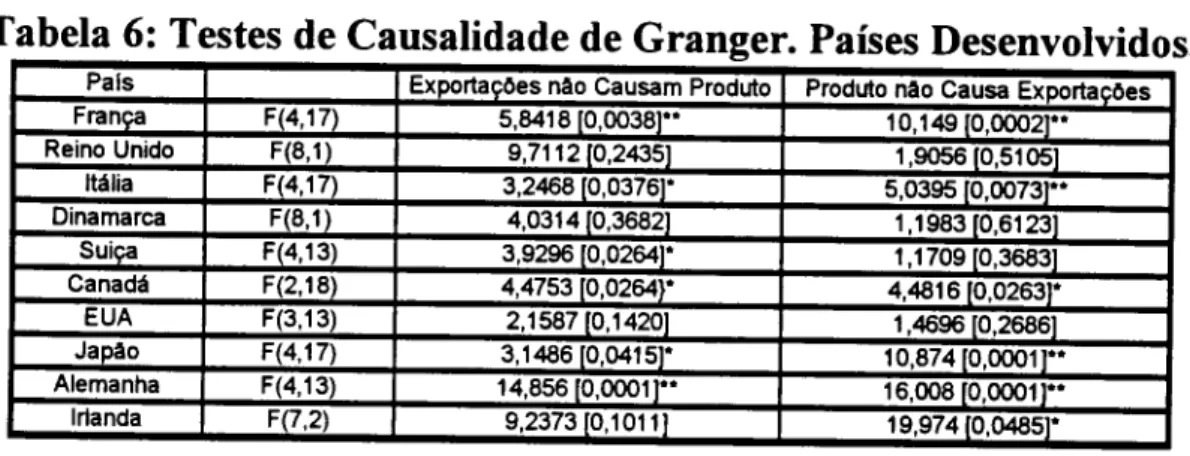

O padrão de resultados dos testes de Causalidade de Granger é semelhante ao do

obtido entre os países Latino Americanos: a causalidade, quando existe, em geral é

bidirecional. Nesse padrão encaixam-se França, Itália, Canadá, Japão e Alemanha. Reino Unido e Estados Unidos não apresentam qualquer causalidade, enquanto que para a Irlanda se a hipótese de que produto não causa exportações. Curiosamente, rejeita-se a hipóterejeita-se de que exportações não causam produto na Suiça, isto é, aceita-rejeita-se a hipóterejeita-se

ELG para esse país. É evidente que, entre os países desenvolvidos, é maior a parcela de

países que apresentam causalidade de exportações sobre produto e vice-versa.

Tabela 6: Testes de Causalidade de Granger. Países Desenvolvidos.

Exportações nâo Causam Produto Produto não Causa Exportações Frar12L F(4,17) 5,8418 [0,0038] 10,149 [0,00021* Reino Unido 9,7112 [0,2435] 1.9056[0,5105] Itália F(4,17) 3,2468 [0,0376]' 5,0395 [0,0073]" Dinamarca 4,0314 [0,3682] 1,1983 [0,6123] Sui< F(4,13) 3,9296 [0,0264]' 1,1709 [0,3683] Canadá F(2,18) 4,4753 [0,0264}' 4,4816 [0,0263]* EUA F(3,13) 2,1587 [0,1420] 1,4696 [0,2686] Japão F(4,17) 3,1486 [0,0415]' 10,874 [0,0001]" Alemanha F(4,13) 14,856 [0,0001 ]** 16,008 [0,0001]" Irlanda F(7,2) 9,2373 [0,1011] 19,974 [0,0485]*

A relevância desses resultados deve-se ao fato de que o artigo de Jung e

Marshall (1985) apresenta testes de causalidade apenas para países subdesenvolvidos. Têm-se aqui, portanto, uma amostra de países bem diferentes dos analisados anteriormente; em relação ao artigo de Kugler (1991), constituem-se resultados mais

confiáveis com relação a uma amostra semelhante.

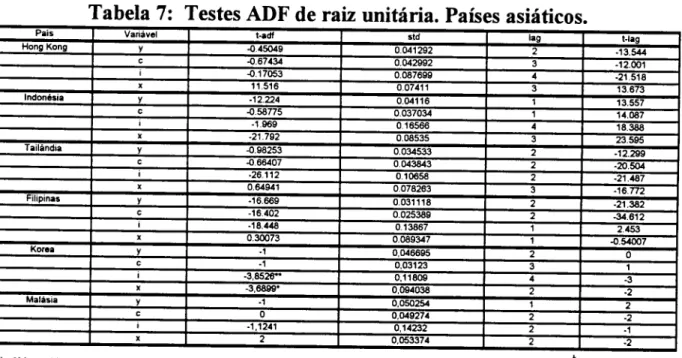

IV.l. Resultados para os Países Asiáticos.

A última amostra de países analisada é a dos países asiáticos. Começa-se pelos testes de raiz unitária univariados, cujos resultados encontram-se na Tabela abaixo. Apenas para a Korea rejeita-se a hipótese nula de raiz unitária, para as séries de

investimento e exportações.

Tabela 7: Testes ADF de raiz unitária. Países asiáticos.

1 -iíõõí 1 T2Í1T5 13557 | 14.087 1 | -16.772 I o Obs

Tabela 8: Testes de Pais Hong Kong Indonésia Tailândia Filipinas k 4 1 2

raiz unitária multivariados. Países Asiáticos

r = 0 < 1 <2 <, 3 = 0 < 1 á 2 <3 = 0 < 1 <2 <3 = 0 < 1 <2 <3 = 0 < 1 < 2 <: 3 = 0 < 1 <, 2 < 3 -Tlog(l-M) 56,87" 48,9* 19,53" 0,92 58,29" 19,1 10,56 2,87 22,71 16,08 5,71 0,02 20,64 1.61E+01 3,8 1,9 22,05 15,31 9,64 2,94 16,69 11,06 5,76 7=ap. -Talg(l-M) 126,2" 69,35" 20,45" 0,92 90,83" 32,53 13,43 2,87 44,52 21,81 5,73 0,02 42,49 2.18E+01 5,7 1,9 49,94' 27,9 12,59 2.94 81,15" 33,51 16,82 5,76 I 1 0 o' 0 1 0 0 0 1 0 0 0 2 47,082 [0,0000]" 9,0422 [0,0026]" 11,219 [0,0106]* 8,8873 [0,0029]"

Nos países onde há vetores de cointegração, as exportações são significativas. Excetuando-se Hong-Kong, que possui três vetores de cointegração, os demais possuem

apenas um. Percebe-se que, em relação aos demais grupos de países (desenvolvidos e

subdesenvolvidos), este é o que possui proporcionalmente menos países para os quais o vetor é cointegrado. Tal padrão é mais próximo ao dos países Latino Americanos (de fato, os países em questão também são subdesenvolvidos), que têm alguns casos de

não-cointegração, o que não ocorre para os países desenvolvidos. Portanto, parece que os

dados dos países desenvolvidos apontam para uma maior estabilidade nas relações entre

tais variáveis-chave na dinâmica macroeconômica.

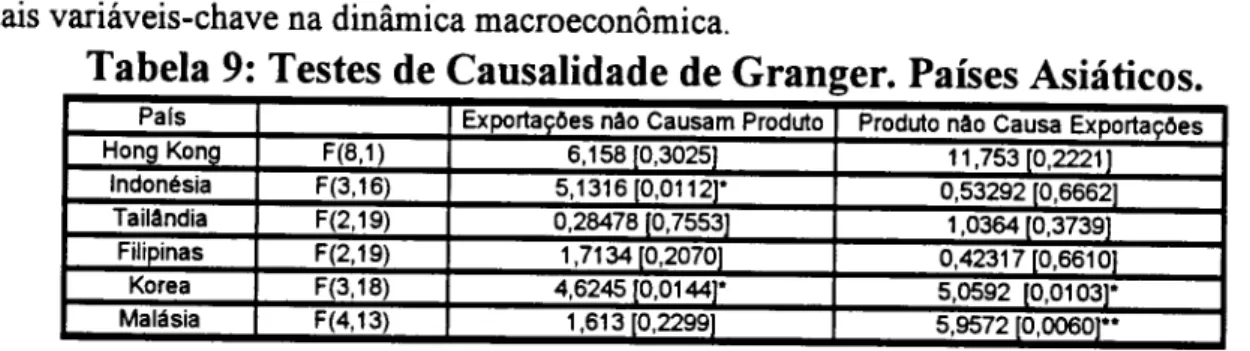

Tabela 9: Testes de Causalidade de Granger. Países Asiáticos.

Hong Kong Indonésia Tailândia Filipimas Korea Malásia F(8,1 F(3,16) F(2,19) F(2,19) F(3,18) F(4,13)

Exportações nâo Causam Produto 6,158 [0,3025] 5,1316 [0,0112]* 0,28478 [0,7553] 1,7134 [0,2070] 4,6245 [0,0144]' 1,613 [0,2299]

Produto não Causa Exportações 11,753 [0,2221] 0,53292 [0,66621 1,0364 [0,3739] 0,42317 [0,6610] 5,0592 [0,0103]* 5,9572 Í0.00601"

Os testes de Causalidade de Granger não agregam evidência a favor de ELG para os países asiáticos como um todo. Apenas para Indonésia e Korea rejeita-se a

hipótese de que as exportações não Granger-causam produto (Taiwan não foi incluída na

amostra devido a indisponibilidade de dados). Para analisar os países chamados Tigres

Asiáticos, seria necessário obter resultados para Taiwan. A princípio, portanto, não se confirma aqui a hipótese ELG para os chamados Tigres Asiáticos, países cujas elevadas taxas de crescimento nos anos 80 têm sido unanimemente atribuídas à força das exportações de bens intensivos em alta tecnologia. À partir dos dados de Tigres Asiáticos aqui disponíveis, os resultados são paradoxais: enquanto que aceita-se a hipótese ELG para a Korea, rejeita-se para Hong-Kong e Malásia. Contudo, é evidente que os dados da Korea são favoráveis ao hipótese ELG, de modo que torna-se difícil refutar o modelo de crescimento econômico Koreano como um modelo que logrou atingir elevada taxa média de crescimento por mais de uma década, baseando-se em

vantagens comparativas de setores altamente dinâmicos. Dos países asiáticos analisados

aqui e em Bahmani e Alse (1993) - Korea, Filipinas e Tailândia, apenas o primeiro

apresenta resultado parecido: no referido artigo há causalidade de exportações sobre crescimento; aqui, há causalidade bidirecional. Nos demais, nossos resultados são de

V. Conclusão.

As conclusões acerca da sustentabilidade da hipótese ELG se

fundamentam essencialmente nos resultados dos testes de Causalidade de Granger. O resultado geral mais marcante é o de que a causalidade entre crescimento e exportações,

quando presente, é bidirecional. Para aproximadamente 50% da amostra de países, por grupo (sendo essa porcentagem menor para o caso dos países asiáticos), os testes aceitam

não-causalidade em ambos sentidos. À partir desses resultados, constata-se que, tanto

para os países desenvolvidos, quanto para os países subdesenvolvidos, a evidência a

favor de ELG é fraca, ou, pelo menos, aponta para um fenômeno mais complexo que aquele que está por trás da hipótese ELG. Os dados apontam um feedback entre taxas de crescimento do produto e taxas de crescimento de exportações. À luz dos modelos teóricos, é possível que tal interação decorra de spillovers de tecnologia decorentes do

aumento da participação de um país no comércio internacional.

Vale observar, para muitos países, a existência de vetores de

cointegração é consistente com a não-causalidade em ambas direções. Segundo a teoria, a existência de cointegração implica em Causalidade de Granger em pelo menos um sentido; em outras palavras, de acordo com o Teorema de Representação de Granger, quando um vetor é cointegrado, sua representação na forma VECM é tal que, para pelo

menos uma das equações, os coeficientes dos termos das diferenças defasadas e do termo

de correção de erro são diferentes de zero. Vale lembrar, nosso vetor têm quatro variáveis, sendo possível uma série de relações de Causalidade, que não a de exportações sobre produto ou vice-versa.

Outra característica marcante dos resultados é o fato de não haver diferenças substanciais entre o padrão de resultados dos diferentes grupos de países (em

particular, considerando-se a distinção desenvolvidos-subdesenvolvidos). Isto é, a

evidência a favor de ELG é igualmente sensível para ambos grupos. Assim sendo, de acordo com os dados, a hipótese ELG não deve ser vista como paradigmática dos países subdesenvolvidos; do ponto de vista do papel das exportações no crescimento a longo prazo, não há distinções a fazer.

Deve-se ressaltar que os resultados alegados por Kugler (1991) não

podem ser comparados em uma base comum com os resultados aqui obtidos. A razão é a

concepção diferente do modelo ELG, à partir da qual obtém-se evidência empírica a

respeito de tal hipótese. Contudo, pode-se comparar os resultados dos testes preliminares.

Entre os países desenvolvidos, vale ressaltar um resultado interessante: apenas Canadá e EUA apresentam exportações não-significativas nos vetores de

cointegração. Deve ser considerado o fato de que esses países possuem estreitas relações comerciais, quase que como uma zona de livre comércio. Pode-se conjecturar que esse fato possa explicar os resultados. Além disso, tem-se aqui uma contradição com as conclusões obtidas por Kugler (1991), considerando que ele faz a mesma conjectura para explicar um resultado diametralmente oposto (de que a Alemanha e a França são os únicos países de sua amostra, nos quais as exportações são significativas - fato que poderia ser explicado, segundo o autor, pelos laços estreitos entre ambos países).

Por fim, vale observar que os resultados aqui obtidos não diferem

muito dos já disponíveis. Contudo, o mais valioso é que se tenha chegado aos resultados

através de metodologia apropriada. Refere-se aqui, principalmente aos artigos de Jung e Marshall (1985), Kugler (1991) e Bahmani e Alse (1993). No primeiro, os resultados são

referentes a países subdesenvolvidos, e no segundo, a paises desenvolvidos (sem testes de

causalidade). No terceiro artigo, onde utiliza-se cointegração através do método 2-step Engle-Granger, o padrão de resultados é bastante semelhante ao nosso: quase todos os países apresentam causalidade bidirecional entre exportações e crescimento econômico.

Deve-se qualificar claramente os resultados aqui obtidos, no sentido de

que a presente concepção da hipótese de ELG é uma concepção estatística, mais

precisamente, de causalidade. Não se propõe aqui testar qualquer hipótese teórica nesse sentido, mas apenas uma modelagem estatística de movimentos macroeconômicos, de modo a verificar a consonância desses com o fato estilizado de ELG. Tendo-se em vista

os resultados aqui obtidos, e levando-se em consideração os resultados de trabalhos

anteriores, construídos à partir de metodologias distintas e de diversas amostras de países

para diferentes épocas, o máximo que se pode afirmar é que há uma clara ambigüidade

de resultados, sem que haja aceitação universal da hipótese em questão.

VI. Bibliografia:

Bahmani-Oskooee, M., Janardhan Alse, "Export Growth and Economic Growth: An Application of Cointegration and Error-Correction Modeling". The Journal of

Developing Áreas, Vol. 27(July 1993), pp 535-542

Bahmani-Oskooee, M., M. Mohtadi and G. Shabsigh, "Exports, Growth and Causality In LDCs: A Re-examination," Journal of Development Economics, Vol.36(2), 1993,

pp. 405-416.

Bardhan, P., "The Implications of New Growth Theory for Trade and Development: An

Overview". University of Califórnia at Berkeley, October 1992.

Darratt, A., "Are Exports An Engine of Growth?", Applied Economics, Vol. 19, 1987,

pp.277-283.

Dickey, D.A., W.A. Fuller, "Distribution of Estimators for Autoregressive Time Series with a Unit Root," Journal of the American Statistical Association, Vol.74 (1979), pp.

427-431.

Engle, R. F. and C.W.J. Granger, "Co-Integration and Error Correction:

Representation, Estimation and Testing." Econometrica, Vol. 2 (1987), pp. 251-276.

Grossman, G.M. and E. Helpman, "Innovation and Growth in the Global Economy,

M.I.T. Press, Cambridge, MA, 1991.

Johansen, S., "Statistical Analysis of Cointegration Vectors". Journal of Economic

Johansen, S., Katarina Juselius, "Maximum Likelihood Estimation and Inference on Cointegration- with applications to the Demand for Money". Oxford Bulletin of

Economics and Statistics, Vol. 52, 1990, p. 169-200.

Jung, W. S., Peyton J. Marshall, "Exports, Growth and Causality in Developing Countries11. Jornal of Development Economics, Vol. 18, 1985, pl-12.

Kugler, P., "Growth, Exports and Cointegration: An Empirical Investigation".

Weltwirtschaftliches Archiv, Vol ,1991 , p73-82.

_

Lucas, R. E., Jr, "On the Mechanisms of Economic Development", Journal of

Monetary Economics, July 1988

Marin, D., "Is the Eport-Led Growth Hypothesis Valid For Industrialized Countries?",

The Review of Economics and Statistics, Vol. 74(4), 1992, 678-688.

Quah, D., James Rauch, "Openness and the Rate of Economic Growth". Economics Department, MIT, and Economic Department, UCSD, 13 November 1990.

Ram, R, "Exports and Economic Growth In Developing Countries: Evidence from Time Series and Cross-Section Data", Economic Development and Cultural Change,

Vol.36(l), 1987, pp.51-72.

Summers, R., Alan Heston, "The Penn World Tables (Mark 5). An Expanded Set of Intemational Comparisons 1950-88". The Quarterly Journal of Economics, Vol.106,

1991, pp.327-368.