INDICADORES DE DESEMPENHO FINANCEIRO DAS CAPITAIS DO

NORDESTE: UMA APLICAÇÃO DE ANÁLISE MULTICRITÉRIO

FINANCIAL PERFORMANCE INDICATORS OF NORTHEAST

CAPITALS: A MULTICRITERY ANALYSIS APPLICATION

INDICADORES DE DESEMPEÑO FINANCIERO DE LAS CAPITALES

DEL NORESTE: UNA APLICACIÓN DE ANÁLISIS DE MULTICRITERÍA

BABY DE FÁTIMA BARBOSA PARISI Mestranda no Programa de Pós Graduação em Administração Pública (PROFIAP) pela Universidade Federal de Sergipe (UFS) (Sergipe/Brasil) Orcid: https://orcid.org/0000-0003-0015-0482https://orcid.org/0000-0003-0015-0482 Lattes: http://lattes.cnpq.br/5249765740551794 Endereço eletrônico: babydefatima@yahoo.com.br DÉBORA OLIVEIRA DA SILVA Mestre em Administração Pública pela Universidade Federal de Sergipe (UFS) Professora Titular I do Centro Universitário CESMAC (FEJAL) (Alagoas/Brasil) Lattes: http://lattes.cnpq.br/0264686424469737 Endereço eletrônico: debora.oliveira@hotmail.com.br TACITO AUGUSTO FARIAS Doutor em Economia Aplicada pela Universidade de São Paulo (USP) Professor Associado IV do Departamento de Economia da Universidade Federal de Sergipe (UFS) (Sergipe/Brasil). Lattes: http://lattes.cnpq.br/1454922198271502 Endereço eletrônico: tacitoaugusto@yahoo.com.br THAIS ETTINGER OLIVEIRA SALGADO Doutora em Administração pela Universidade Municipal de São Caetano do Sul Professora do Departamento de Administração da Universidade Federal de Sergipe (UFS) (Sergipe/Brasil). Orcid: https://orcid.org/0000-0001-7559-2790 Lattes: http://lattes.cnpq.br/0891438271159457 Endereço eletrônico: thaisettinger@hotmail.com

RESUMO

O Município tem papel de destaque na atuação governamental, pois é nesse espaço que as coisas de fato acontecem. Além de personagem central na execução de políticas públicas, representa um importante objeto de avaliação do cenário brasileiro no que se refere aos financiamentos e gastos do setor público. Nesse contexto, este estudo apresenta indicadores financeiros, extraídos de demonstrativos contábeis que evidenciam a situação da receita, despesa, endividamento, liquidez e capacidade de geração de poupança, com o objetivo de analisar o desempenho financeiro dos municípios capitais do Nordeste no ano 2018. Quanto aos aspectos metodológicos, a pesquisa se classifica, quanto aos objetivos, como exploratório-descritiva, quanto aos métodos, documental, e quanto à abordagem, mista (quali-quanti), com coleta de dados realizada através do sítio da Secretaria do Tesouro Nacional (STN). Os resultados demonstram que há um problema estrutural em relação ao comprometimento do orçamento com gastos obrigatórios, é baixo o nível de investimento, a modalidade Restos a Pagar é a principal fonte de financiamento e que São Luís, destoando dos demais municípios estudados, apresenta o maior nível de endividamento. Por fim, com a aplicação da análise multicritério através da técnica PROMETHEE, foi possível identificar rankings de desempenho e comparar, de forma global e por categoria, o desempenho dos municípios pesquisados.

Palavras-chave: Análise Multicritério; Finanças Municipais; Indicadores de

Desempenho; PROMETHEE; Administração Financeira Municipal. ABSTRACT

The Municipality has a prominent role in government action, as it is in this space that things happen. In addition to being a central character in the implementation of public policies, it represents an important object of evaluation of the Brazilian scenario with regard to public sector financing and spending. In this context, this study presents financial indicators, extracted from financial statements that show the situation of revenue, expenses, indebtedness, liquidity and capacity to generate savings, with the objective of analyzing the financial performance of the capital cities of the Northeast in the year 2018. in terms of methodological aspects, the research is classified, in terms of objectives, as exploratory-descriptive, in terms of methods, documentary, and in terms of approach, quantitative, with data collection carried out through the website of the National Treasury Secretariat (STN). The results demonstrate that there is a structural problem in relation to the commitment of the budget with mandatory expenses, the level of investment is low, the Remains Payable modality is the main source of financing and that São Luís, unlike the other studied municipalities, presents the greatest indebtedness level. Finally, with the application of multicriteria analysis using the PROMETHEE technique, it was possible to

identify performance rankings and compare, globally and by category, the performance of the municipalities surveyed.

Keywords: Multicriteria Analysis; Municipal Finance; Performance Indicators; PROMETHEE; Municipal Financial Administration.

RESUMEN

El Municipio tiene un papel destacado en la acción del gobierno, ya que es en este espacio donde las cosas realmente suceden. Además de ser un personaje central en la implementación de las políticas públicas, representa un importante objeto de evaluación del escenario brasileño en materia de financiamiento y gasto del sector público. En este contexto, este estudio presenta indicadores financieros, extraídos de estados financieros que muestran la situación de ingresos, gastos, endeudamiento, liquidez y capacidad para generar ahorros, con el objetivo de analizar el desempeño financiero de las capitales del Nordeste en el año 2018. En cuanto a los aspectos metodológicos, la investigación se clasifica, en cuanto a objetivos, como exploratoria-descriptiva, en cuanto a métodos, documental, y en cuanto a un enfoque mixto (quali-quanti), con la recolección de datos realizada a través de la página web de la Secretaría del Tesoro Nacional ( STN). Los resultados demuestran que existe un problema estructural en relación al compromiso del presupuesto con los gastos obligatorios, el nivel de inversión es bajo, la modalidad de Remanentes por Pagar es la principal fuente de financiamiento y que São Luís, a diferencia de los demás municipios estudiados, presenta la mayor nivel de endeudamiento. Finalmente, con la aplicación del análisis multicriterio mediante la técnica PROMETHEE, fue posible identificar rankings de desempeño y comparar, globalmente y por categorías, el desempeño de los municipios encuestados.

Palabras clave: Análisis Multicriterio; Finanzas Municipales; Indicadores de Desempeño; PROMETHEE; Administración Financiera Municipal.

1. INTRODUÇÃO

A desconcentração de atividades das esferas do Estado e da União aumentou a responsabilidade e importância do Município na atuação governamental e possibilitou, de um lado, maior aproximação da gestão pública com a população e, de outro, aumento dos recursos geridos pelos municípios. Assim, pode-se afirmar que os municípios representam um importante objeto de avaliação do cenário brasileiro no que se refere

aos financiamentos e gastos do setor público, além do papel central na execução de políticas públicas (ROSA, 2004; AFONSO; ARAÚJO, 2000; SANTOS, 2003). O contexto vivenciado no ambiente municipal reflete diretamente sobre as finanças públicas, elevando a demanda por serviços públicos, tendo por consequência a escassez dos recursos financeiros utilizados para suprir a procura existente.

Logo, se a demanda é crescente e os recursos públicos são escassos, torna-se imprescindível uma gestão financeira eficiente que auxilie na busca dos resultados planejados e esteja voltada para melhor gestão dos recursos e ao atendimento das necessidades da população. De modo genérico, a gestão financeira municipal costuma ser estudada em duas grandes áreas: receitas e despesas. Nessa perspectiva, o tema parece trivial, no entanto, a gestão financeira municipal não se restringe a essas áreas, ela é muito mais complexa, pois aborda um conjunto de decisões e alternativas, que envolvem aspectos organizacionais, legais, políticos, econômicos, sociais e ambientais (MATIAS & CAMPELLO, 2000).

Os indicadores de desempenho financeiro são instrumentos elaborados a partir dos demonstrativos contábeis públicos e indicam como os gestores administram os recursos disponíveis, a capacidade de endividamento, arrecadação, nível de investimentos, principais despesas, dependência do governo, dentre outros aspectos importantes para a mensuração do desempenho financeiro municipal. O acompanhamento e avaliação periódica desses indicadores permitem uma comparação entre o estado atual das finanças municipais e sua evolução no tempo e uma análise dos consequentes efeitos da atuação governamental. Assim, os indicadores se revestem de importância por permitir o monitoramento do Estado nos processos de descentralização das políticas sociais, a avaliação de políticas públicas na esfera municipal e parâmetros comparativos a outros municípios no que tange a gestão das finanças públicas.

Dessa forma, pela importância da atuação dos municípios na execução de serviços e políticas públicas e pelo cenário de grande disparidade regional brasileira, os municípios capitais do Nordeste foram escolhidos como objeto de pesquisa. A região

nordeste é a maior em número de unidades federativas e suas capitais têm uma estimativa populacional de 12.433.803 habitantes, o que representa 22% de toda a população do Nordeste (IBGE, 2018), juntas possuem um PIB de R$ 296.627.792 (IBGE, 2016) e foram escolhidas pela importância que têm na região. Para representar as várias dimensões dos indicadores financeiros, a aplicação da técnica de análise multicritério, baseada na teoria de apoio à decisão (Multicriteria Decision Analysis - MCDA), especialmente o método PROMETHEE (Preference Organization Method for Enrichment Evaluation) se apresenta como uma ferramenta capaz de avaliar cenários complexos com múltiplas variáveis que, se avaliadas em conjunto, tornam-se representativas de um resultado.

Destarte, este artigo tem como objetivo analisar o desempenho financeiro dos municípios capitais do Nordeste no ano de 2018 utilizando o método de análise multicritério PROMETHEE.

2. REFERENCIAL

Para Menezes (2002), o município é reconhecido como a instituição que pode levar de forma mais eficiente e eficaz a presença do poder público ao interior do País, além de poder desempenhar o papel de agente do desenvolvimento econômico local. Matias e Campello (2000) corroboram esse entendimento afirmando que é no município, a menor unidade administrativa da federação, que se encontram as condições mais adequadas para que seja formado um quadro nacional democrático e onde são geradas as situações mais favoráveis de intervenção, buscando alcançar padrões mais compatíveis com os considerados ideais.

O poder local, por estar mais próximo dos problemas e por ser suscetível ao controle da sociedade, mostra-se mais adequado para atender às demandas sociais. Assim, para Azevedo (2006, p.70) é “[...] no nível municipal que as principais decisões de

interesse público devem ser tomadas”. Pode-se arguir que as proximidades das administrações públicas municipais com a sociedade, transformam-nas em principais responsáveis pela prestação de serviços públicos no espaço municipal, sendo cobradas, inclusive, por aqueles que não são de sua competência.

Os instrumentos de gestão pública estão consolidados no sistema de planejamento integrado e contempla o Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA). Antes de adentrar nos instrumentos de gestão é preciso compreender o conceito de planejamento. Em silva (2008) vamos encontrar o seguinte esclarecimento: o objetivo do planejamento, programa e orçamento é “avaliar os custos para a consecução das metas traçadas em comparação com os benefícios a serem esperados dos mesmos, e assim tornar possível o uso inteligente de recursos pelo setor público” (SILVA, 2008, p.43). Dessa forma, o planejamento pode ser considerado um conjunto de ações interligadas, realizadas nas diversas instâncias da organização governamental, com a finalidade de atingir determinado objetivo (PEREIRA, 2006). Envolve uma série de atividades, entre elas estão diagnóstico da situação, identificação das necessidades de bens e serviços, definição dos objetivos, estabelecimento de metas, custos e avaliação dos resultados. Tudo isso deve estar integrado aos demais instrumentos de que dispõe a administração pública municipal para garantir o acompanhamento, a avaliação e as tomadas de decisões, em todas as suas fases.

Segundo Lima e Castro (2003, p. 220) a análise de balanços seja por meio de índices e quocientes ou outros métodos comparativos não se restringem à aplicação de uma fórmula, o mais importante é a interpretação dos resultados encontrados, e para isso é necessário dispor de uma base de comparação, pois “um simples índice isolado não fornece elementos suficientes para uma conclusão satisfatória” (ASSAF NETO, 2008, p. 110). Nesse sentido, Lima e Castro (2003) apontam para avaliações que podem ser estabelecidas a partir de uma análise vertical, como também a partir de uma análise horizontal aplicada na mesma entidade ao longo do tempo. No que diz respeito à análise

através de indicadores ou quocientes, Andrade (2010, p. 307) esclarece que os quocientes são “extraídos de fórmulas preestabelecidas, que relacionam itens ou grupo de itens entre si e permite ao analista inferir sobre tendências e checar resultados”.

Matias e Campello (2000) afirmam que os indicadores explicam que aspectos financeiros referem-se às necessidades e a utilização dos recursos financeiros pelo município, relacionando, ainda, à natureza e estrutura da captação com a natureza e estrutura da aplicação. Sendo assim, compõem-se de categorias de análise voltadas para indicadores de despesa, receita, resultado, patrimônio e endividamento, a serem avaliados no processo de gestão das contas municipais.

3. METODOLOGIA

Conforme Gressler (2004, p. 42), "A metodologia desenvolve a preocupação em torno de como captar e manipular a realidade, questionando a cientificidade da produção tida como científica”. A autora reforça ainda que descrever e analisar esses métodos é o objetivo primordial da metodologia, realçando a sua utilidade e constatando as suas limitações.

Quanto à natureza, a pesquisa se classifica como pesquisa aplicada por buscar desenvolver e propor uma solução prática no contexto da avaliação de desempenho de municípios (PRODANOV & FREITAS, 2013). Neste sentido, quanto aos objetivos, a pesquisa caracteriza-se como exploratório - descritiva, pois teve como principal objetivo familiarizar-se com o problema e descobrir qual desempenho financeiro dos municípios capitais do Nordeste. Para isso, foi preciso avaliar os dados e relatórios de gestão fiscal e de execução orçamentária disponíveis no site do Tesouro Nacional.

Quanto aos meios é caracterizada como documental, pois Segundo Gil (1996, p. 51), “a pesquisa documental vale-se de materiais que não receberam ainda tratamento analítico, ou que ainda podem ser reelaborados de acordo com os objetos da pesquisa”.

Quanto aos procedimentos, pode-se classificá-la como bibliográfica e ex-post facto (GIL, 2002). O perfil bibliográfico refere-se ao fato de que foram consultadas diversas publicações e livros, com o intuito de compreender e verificar o estado da arte sobre finanças públicas a nível municipal através de indicadores de desempenho. Já o aspecto ex-post facto da pesquisa se deu pela utilização de dados e informações concretizadas no passado, esses dados coletados foram os demonstrativos contábeis e relatórios de gestão fiscal e de execução orçamentária dos municípios capitais do Nordeste para o ano de 2018.

Quanto à forma de abordagem, a pesquisa é do tipo mista (quali-quanti), pois, buscou descobrir e classificar as correlações entre as variáveis importantes para explicação do problema, além de tentar compreender e classificar os processos vividos e entender as particularidades do comportamento humano diante do fenômeno escolhido (RICHARDSON, 2007).

Portanto, no que diz respeito a abordagem quantitativa, o tratamento de dados será feito através dos demonstrativos contábeis de onde os cálculos de indicadores de desempenho serão extraídos, e a partir de seus resultados, delineadas reflexões para interpretação e conclusões. Os passos metodológicos aplicados na pesquisa podem ser identificados resumidamente através da Figura 1.

Figura 1 - Percurso metodológico da pesquisa

Fonte: Resultado da pesquisa (2019).

3.1 ANÁLISE MULTICRITÉRIO

O método PROMETHEE foi escolhido por ser uma técnica multicritério de fácil entendimento, além de permitir a elaboração de rankings de desempenho entre as alternativas analisadas, no caso deste estudo, entre os municípios analisados. Jannuzzi, Miranda e Silva (2009) recomendam a utilização do método PROMETHEE no contexto da gestão pública:

Em particular, o procedimento multicritério Promethee parece reunir características interessantes para seu emprego nos processos decisórios típicos nos quais os gestores públicos se envolvem. Em primeiro lugar, é de fácil entendimento, potencializando, pois, a transparência do processo decisório, requisito sempre desejável na esfera pública. (JANNUZZI, MIRANDA & SILVA, 2009, p. 72).

Além das vantagens citadas, pode-se afirmar também que o PROMETHEE permite verificar de forma compreensiva, o nível de superação de uma alternativa em relação às outras. Isso porque o modelo considera como indicador central o fluxo líquido de uma alternativa. Apesar de ter sido originalmente formulado para solucionar problemas de decisão e escolha de alternativas, o método PROMETHEE também se aplica a análises de desempenho. Nesses casos, as alternativas são as unidades avaliadas, e os critérios de escolha seriam os critérios de desempenho.

4. ANÁLISE DE RESULTADOS

Nessa seção são apresentados e explorados os dados dos indicadores de desempenho através de resumos estatísticos. Inicialmente são analisados os valores da dimensão receita, em seguida as dimensões despesa, endividamento, liquidez e por último a capacidade de geração de poupança. É importante destacar que os dados se referem ao cenário do ano de 2018 e podem ser conferidos na Tabela 1.

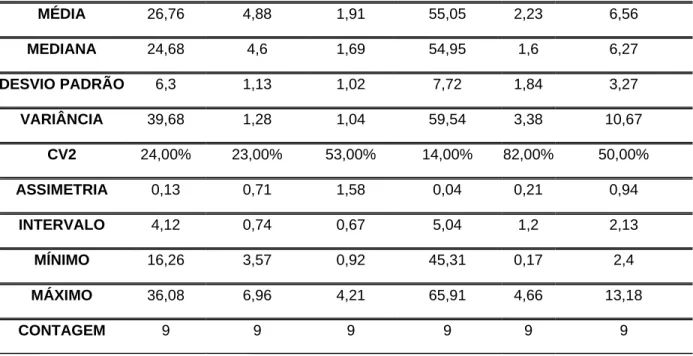

Tabela 1 - Resumo estatístico da dimensão Receita

Tributárias Contribuições Patrimonial Transferências Capital Intraorçamentárias

MÉDIA 26,76 4,88 1,91 55,05 2,23 6,56 MEDIANA 24,68 4,6 1,69 54,95 1,6 6,27 DESVIO PADRÃO 6,3 1,13 1,02 7,72 1,84 3,27 VARIÂNCIA 39,68 1,28 1,04 59,54 3,38 10,67 CV2 24,00% 23,00% 53,00% 14,00% 82,00% 50,00% ASSIMETRIA 0,13 0,71 1,58 0,04 0,21 0,94 INTERVALO 4,12 0,74 0,67 5,04 1,2 2,13 MÍNIMO 16,26 3,57 0,92 45,31 0,17 2,4 MÁXIMO 36,08 6,96 4,21 65,91 4,66 13,18 CONTAGEM 9 9 9 9 9 9

Fonte: Resultado da pesquisa (2019).

Nota: CV - Coeficiente de variação

4.1 ANÁLISE MULTICRITÉRIO

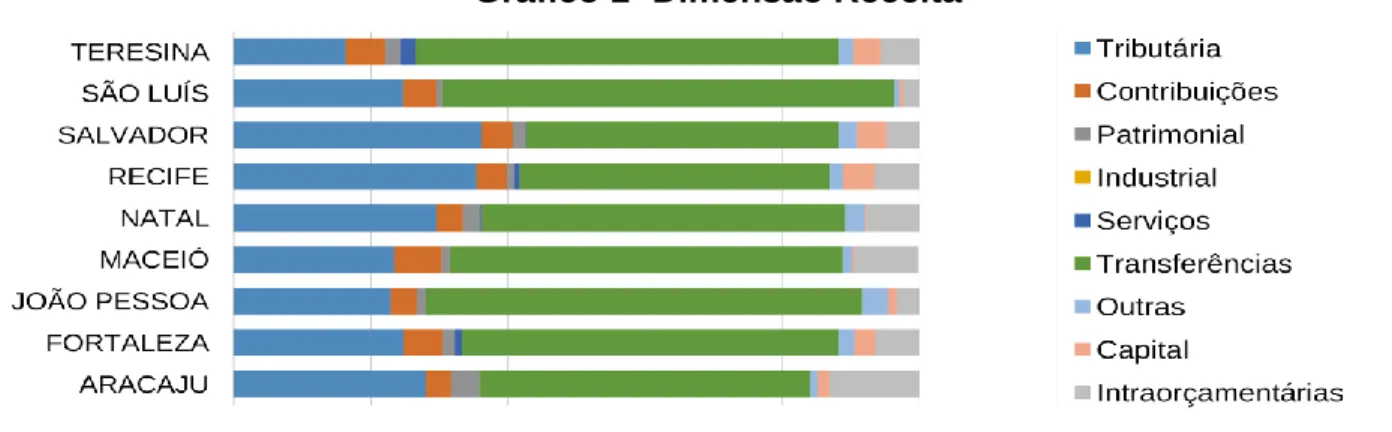

Da análise dos indicadores da dimensão receita depreende-se que a maior fonte de recursos municipais ainda são as transferências. O indicador da participação das transferências indica o grau de dependência que a administração municipal possui de outras esferas governamentais para realização de seus programas de governo. Em 2018 do total de receita arrecadada cerca de 55% em média são provenientes de transferências intergovernamentais. De acordo com o Gráfico 1, o município com menor percentual de dependência é Recife com 45,31% enquanto em São Luís 65,91% da receita provém de repasses do Estado e da União. Quanto a relação entre as receitas tributárias e o total das receitas observa-se que na média 26,76% do total da receita é derivada da capacidade de arrecadação dos municípios. Em Teresina apenas 16,26% do total das receitas corresponde a receita própria vale ressaltar que é o único município

com percentual abaixo de 20%. Já o mais forte em termos de arrecadação tributária é Salvador com 36,08%. A terceira maior média da dimensão receita refere-se à participação das receitas intraorçamentárias, que são aquelas provenientes de órgãos, autarquias, fundações, empresas dependentes e de outras entidades integrantes dos orçamentos fiscal e da seguridade social no âmbito da mesma esfera de governo, com 6,56%.

O menor percentual é encontrado em São Luís 2,40% e o maior em Aracaju (13,18%), única capital do nordeste onde a participação dessa fonte de receita ultrapassa 10%. No quesito receitas de contribuições, provenientes de contribuições sociais destinadas ao custeio da seguridade social, que compreende a previdência social, a saúde e a assistência social, a média é de 4,88%. O Município com maior participação desse tipo de receita é Maceió com 6,96%.

Gráfico 1- Dimensão Receita

Fonte: Resultado da pesquisa (2019).

Quando analisada a receita proveniente da fruição do patrimônio, ou seja, dos bens imobiliários, mobiliários, participação societária e da arrecadação de receitas originadas da concessão ou permissão de exploração de serviços públicos, percebe-se que a média é muito pequena, menos de 2%. As receitas de aluguéis, dividendos e os rendimentos auferidos com aplicações financeiras em instituições bancárias também entram nessa conta. Apenas os municípios de Teresina, Natal e Aracaju tem participação superior à média, com destaque para Aracaju com 4,21%.

As receitas de serviços, provenientes da prestação de serviços de atividades comerciais, financeiras, de transporte, de saúde, de comunicação, de armazenagem, e serviços científicos e tecnológicos de metrologia, também têm participação pequena na composição das receitas municipais, a média é inferior a 1%, apenas em Teresina a participação é um pouco maior com 2,08%. De modo semelhante, a receita proveniente de atividade industrial também é inferior a 1% em todas as capitais nordestinas. E no tocante a participação das receitas de capital verificou-se que a média é de 2,23%. Esse percentual se refere principalmente a contratação de operações de crédito e de transferências de capital.

Ou seja, nos municípios estudados os recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos é pequena. Vale observar que essa categoria apresentou o maior coeficiente de variação da dimensão receita, ou seja, há grande disparidade entre os percentuais. O mínimo foi de 0,17% e o máximo 4,66%, com destaque para Teresina, Salvador e Recife, com 4,09%, 4,30% e 4,66%, respectivamente. Outro conceito importante é o de Receita Corrente Líquida (RCL) que acordo com a Lei de Responsabilidade Fiscal é o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos principalmente, os valores transferidos, por determinação constitucional ou legal, contribuições para o custeio da previdência e receitas provenientes da compensação financeira citada no § 9o do art. 201 da Constituição.

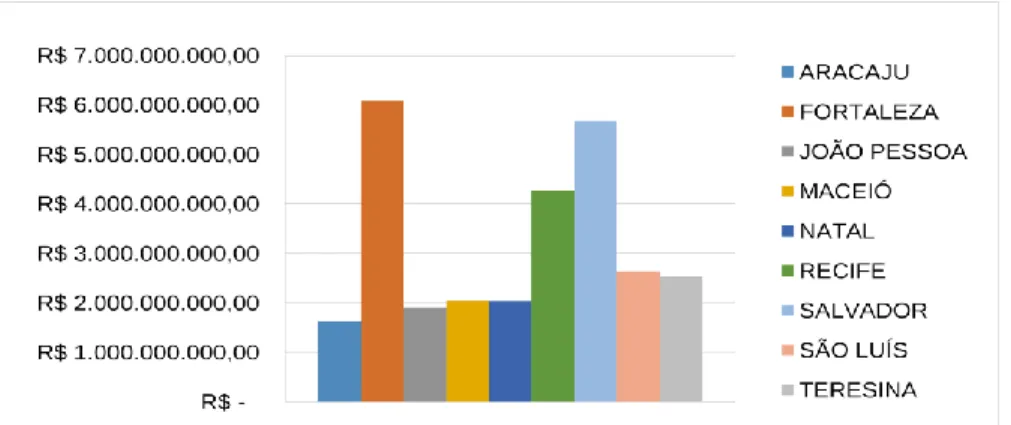

É possível ainda observar que o Gráfico 2 demonstra que a capital do nordeste com menor Receita Corrente Líquida é Aracaju com R$ 1.625.368.082,85 e as maiores são encontradas em Salvador R$ 5.672.281.891,77 e Fortaleza R$ 6.082.259.997,64.

Gráfico 2 - Receita Corrente Líquida (RCL) das Capitais do Nordeste

Fonte: Resultado da pesquisa (2019).

4.2 DIMENSÃO DESPESA

No item estrutura da despesa (Gráfico 3) é analisada a participação das despesas correntes e de capital em relação ao total de despesas. Observou-se que em média 93,01% das despesas das capitais nordestinas são correntes e 6,99% são de capital. O maior percentual de despesa corrente é encontrado no município de Aracaju (96,21%) e o menor em Teresina 90,14%. De modo inverso, para as despesas de capital Aracaju tem o menor percentual (3,79%) e Teresina o maior (9,86%). Baracho (2010) afirma que o indicador de participação da despesa de capital merece atenção, pois mede o grau de investimento do poder público.

Gráfico 3 - Dimensão Despesa

Na dimensão despesa também é analisada a participação da Despesa com Pessoal para apurar o quanto da Receita Corrente Líquida está comprometida. A participação com despesas de pessoal fornece a relação entre as despesas com pessoal ativo e inativo, efetivos ou em comissão, bem como, os encargos sociais que são de obrigação da administração pública e, também, a remuneração e os encargos sociais dos cargos eletivos. De acordo com a Lei de Responsabilidade Fiscal (LRF) há determinação legal de manter os gastos com pessoal abaixo do limite permitido que para os municípios é de 60% da RCL.

Cumpre ressaltar que esse limite se subdivide em 6% para o poder legislativo e 54% para o poder executivo. Sendo assim, é possível afirmar que apenas duas capitais ultrapassaram o limite prudencial de 51,30%, São Luís com 52,83% e Aracaju com 53,54%, muito próximo de atingir o limite máximo que é de 54%. O menor percentual de gastos com pessoal é de Salvador com 38,94% e a média é de 47,67%.

4.3 DIMENSÃO ENDIVIDAMENTO

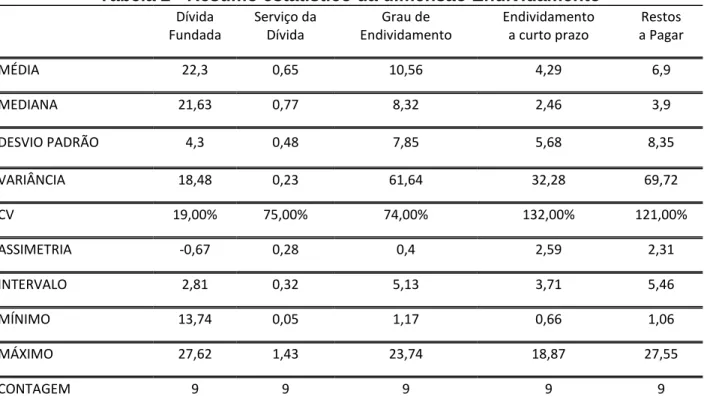

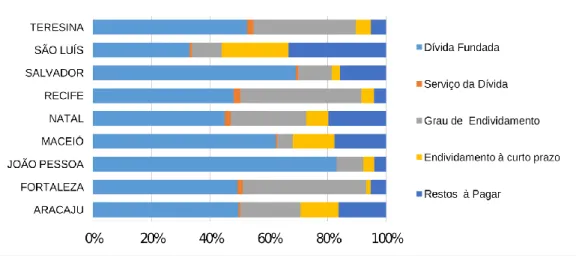

Para a dimensão endividamento os indicadores estudados são: participação com a dívida fundada, serviço da dívida, grau de endividamento, endividamento a curto prazo e restos a pagar conforme exposto na Tabela 2. Considera-se dívida pública consolidada (ou fundada) o montante total das obrigações financeiras, inclusive as decorrentes de emissão de títulos, contratos, convênios ou tratados, realização de operações de crédito para amortização em prazo superior a 12 (doze) meses, precatórios judiciais emitidos a partir de 5 de maio de 2000 e não pagos durante a execução do orçamento em que houverem sido incluídos, e operações de crédito, que, embora de prazo inferior a 12 (doze) meses, tenham constado como receitas no orçamento. O percentual médio de comprometimento da Receita Corrente Líquida com a dívida fundada é de 22,30%, o mínimo é de Maceió com 13,74% e o máximo é de Recife com 27,62%.

Tabela 2 - Resumo estatístico da dimensão Endividamento Dívida Fundada Serviço da Dívida Grau de Endividamento Endividamento a curto prazo Restos a Pagar MÉDIA 22,3 0,65 10,56 4,29 6,9 MEDIANA 21,63 0,77 8,32 2,46 3,9 DESVIO PADRÃO 4,3 0,48 7,85 5,68 8,35 VARIÂNCIA 18,48 0,23 61,64 32,28 69,72 CV 19,00% 75,00% 74,00% 132,00% 121,00% ASSIMETRIA -0,67 0,28 0,4 2,59 2,31 INTERVALO 2,81 0,32 5,13 3,71 5,46 MÍNIMO 13,74 0,05 1,17 0,66 1,06 MÁXIMO 27,62 1,43 23,74 18,87 27,55 CONTAGEM 9 9 9 9 9

Nota: O endividamento a curto prazo foi calculado com base nos restos a pagar processados (2018). Para

o cálculo dos restos a pagar foram levados em consideração os processados e não processados (2018). Fonte: Resultado da pesquisa (2019).

Quanto ao serviço da dívida o indicador relaciona o pagamento dos juros e encargos da dívida sobre a Receita Corrente Líquida. No Gráfico 4 é possível perceber que para os municípios estudados a média de participação dos encargos é menor que 1%. Apenas Natal e Recife tem percentuais superiores com 1,19% e 1,43% respectivamente. Outro indicador importante também calculado com base no comprometimento da Receita Corrente Líquida é o que mede o grau de endividamento tomando por base a contratação de operações de crédito. Nesse item o menor percentual é o de Maceió com 1,17% e o maior é o de Recife (23,74%), único com percentual maior que 20%.

Gráfico 4 - Dimensão Endividamento

Fonte: Resultado da pesquisa (2019).

Já o indicador de endividamento a curto prazo serve para mensurar o comprometimento das receitas correntes com os compromissos de curto prazo, com ele é possível verificar se o ente tem disponibilidades suficientes, naquele exercício, para fazer face aos compromissos assumidos e devidamente processados. Esse indicador apresenta um alto grau de coeficiente de variação devido a disparidade de valores encontrados. Enquanto em Fortaleza o endividamento a curto prazo é inferior a 1% em São Luís é de 18,87%.

Por fim, o indicador restos a pagar demonstra o valor da inscrição em restos a pagar sobre o montante da despesa do respectivo ano. Por meio deste índice é possível verificar quanto da despesa representam os restos a pagar que no caso em tela é de 6,90% em média, mas com alta variação, o menor percentual é de João Pessoa com 1,06% e o maior é o de São Luís com 27,55%.

4.4 DIMENSÃO LIQUIDEZ

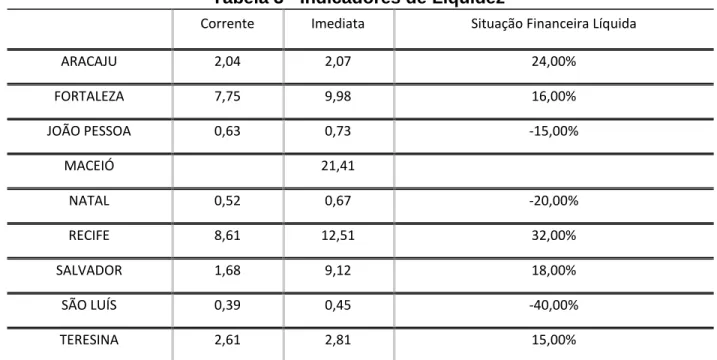

A Tabela 3 demonstra os indicadores de liquidez corrente, imediata e a situação financeira líquida que traz relações entre quanto de ativo financeiro a instituição possui para cada passivo financeiro.

Tabela 3 - Indicadores de Liquidez

Corrente Imediata Situação Financeira Líquida

ARACAJU 2,04 2,07 24,00% FORTALEZA 7,75 9,98 16,00% JOÃO PESSOA 0,63 0,73 -15,00% MACEIÓ 21,41 NATAL 0,52 0,67 -20,00% RECIFE 8,61 12,51 32,00% SALVADOR 1,68 9,12 18,00% SÃO LUÍS 0,39 0,45 -40,00% TERESINA 2,61 2,81 15,00%

NOTA: Não há dado relativo ao Ativo Financeiro no Balanço Patrimonial 2018 do Município de Maceió

publicado no site da Secretaria do Tesouro Nacional. Fonte: Resultado da pesquisa (2019).

Interpreta-se que no indicador de liquidez corrente para cada R$ 1,00 de Passivo Financeiro há, de Ativo Financeiro, R$ 2,04 em Aracaju, R$ 7,75 em Fortaleza, R$ o,63 em João Pessoa, R$ 0,52 em Natal, R$ 8,61 em Recife, R$ 1,68 em Salvador, R$ 0,39 em São Luís e R$ 2,61 em Teresina. Em outros termos tem-se que o ativo financeiro não cobre 100% do passivo financeiro em João Pessoa, Natal e São Luís. Logo, conclui-se que em 2018 esses municípios não conseguiram saldar seus compromissos já exigíveis. Quanto à liquidez imediata que mede quanto a instituição possui de disponibilidade imediata ou de alta liquidez para cada unidade de obrigação exigível no passivo financeiro, verificou-se que ocorreu “superávit” financeiro para a maioria das capitais, exceto João Pessoa, Natal e São Luís. Assim, para cada R$ 1,00 de dívida havia em R$ 0,73 em João Pessoa, R$ 0,67 em Natal e R$ 0,45 em São Luís, em espécie ou em direitos de alta liquidez para sua quitação.

Por fim, a situação financeira líquida, podendo ser conferida na Tabela 4, mede a diferença do montante do ativo financeiro, subtraído do passivo financeiro, em relação

à receita total. Isso significa que houve superávit financeiro na ordem de 32% da receita total executada em Recife e de 24% em Aracaju. Tal resultado demonstra que há folga entre o que se arrecada e o que se gasta. Ou seja, as disponibilidades mais os direitos realizáveis são maiores que as obrigações de curto prazo.

Porém para os municípios de João Pessoa, Natal e São Luís os recursos financeiros disponíveis, incluindo o saldo dos Bancos foram insuficientes para liquidar o montante das obrigações. Portanto, os indicadores de liquidez demonstraram que essas capitais não têm recursos suficientes para saldar os débitos imediatamente, sem nenhum entrave contábil.

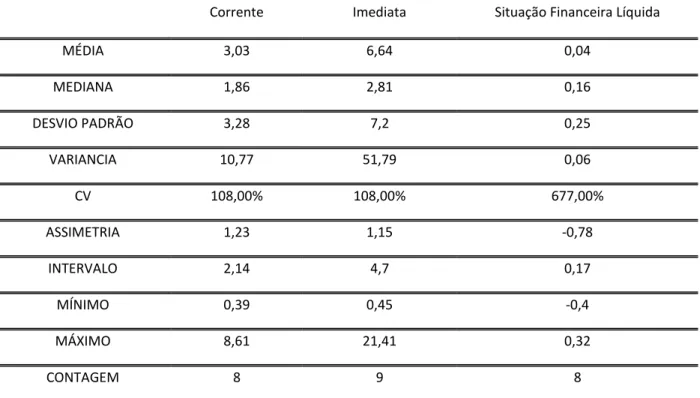

Tabela 4 - Resumo estatístico da dimensão Liquidez

Corrente Imediata Situação Financeira Líquida

MÉDIA 3,03 6,64 0,04 MEDIANA 1,86 2,81 0,16 DESVIO PADRÃO 3,28 7,2 0,25 VARIANCIA 10,77 51,79 0,06 CV 108,00% 108,00% 677,00% ASSIMETRIA 1,23 1,15 -0,78 INTERVALO 2,14 4,7 0,17 MÍNIMO 0,39 0,45 -0,4 MÁXIMO 8,61 21,41 0,32 CONTAGEM 8 9 8

Fonte: Resultado da pesquisa (2019).

A análise exploratória de dados da dimensão liquidez revela que a média de liquidez corrente é de R$3,03 enquanto a liquidez imediata é de R$6,64. No entanto, há um alto coeficiente de variação, pois os dados são bastante heterogêneos. Enquanto a

liquidez imediata tem mínimo de R$ 0,39 o máximo é de R$21,41. O mesmo ocorre para a situação financeira líquida que traduz resultados tanto de superávit de mais de 30% em Recife a déficit de 40% em São Luís.

4.5 DIMENSÃO POUPANÇA

Os indicadores da dimensão poupança avaliam a capacidade de geração própria de poupança, a partir de recursos próprios, e a capacidade de geração total de poupança levando em consideração as receitas e despesas destinadas à manutenção da máquina pública

Representado pela diferença entre as Receitas Tributárias e as Despesas Correntes sobre as Receitas Tributárias, o indicador de capacidade de geração de poupança própria demonstra quanto da receita tributária poderá constituir reserva financeira para investimento. Tal indicador também está presente nos estudos de Matias e Campelo (2000) e de Mello e Slomksi (2008). Pelos resultados apresentados na Tabela 6 percebe-se que as capitais do Nordeste não conseguem gerar reserva financeira a partir dos recursos próprios.

Por seu turno, o indicador da Capacidade de Geração Total de Poupança representado pela diferença entre Receitas Correntes e Despesas Correntes sobre Receitas Correntes, mostra a capacidade de geração de poupança através da economia feita nos gastos correntes. O indicador também foi referenciado pelos estudos de Matias e Campelo (2000), Mello e Slomksi (2008).

Nesta análise se leva em conta a capacidade do ente em realizar despesas correntes menores que suas receitas correntes, fazendo com que sobrem recursos para o investimento. Nesse quesito os municípios obtiveram resultado um pouco melhor, em média 4%. Os municípios com menor capacidade de geração de poupança foram Natal e Maceió, ambos com percentuais negativos.

5. ANÁLISE MULTICRITÉRIO

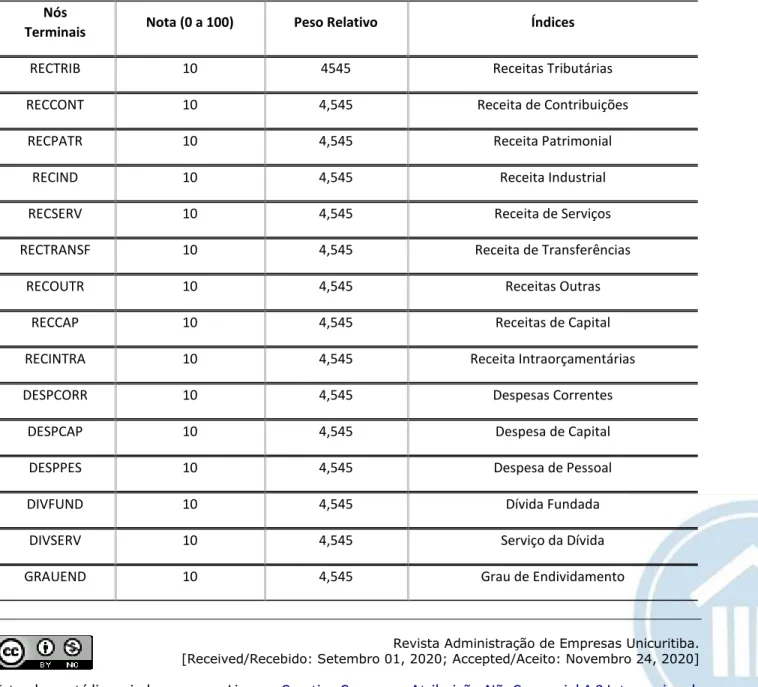

Essa seção consiste na apresentação dos resultados obtidos através da aplicação da análise multicritério com método PROMETHEE na análise do desempenho da receita, despesa, endividamento, liquidez e poupança dos municípios estudados. Os resultados presentes nessa seção foram obtidos através da aplicação de análise multicritério no Microsoft Excel® e podem ser visualizadas na Tabela 5.

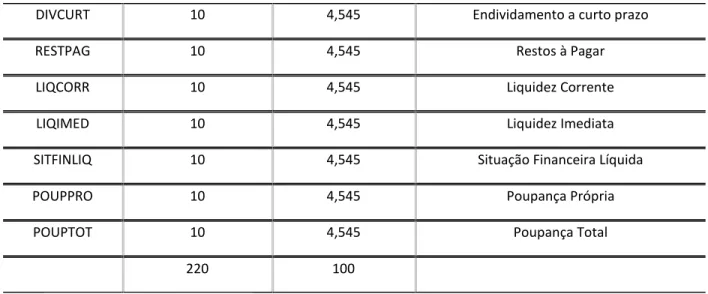

Tabela 5 - Definição de Pesos e Critérios

Nós

Terminais Nota (0 a 100) Peso Relativo Índices

RECTRIB 10 4545 Receitas Tributárias

RECCONT 10 4,545 Receita de Contribuições

RECPATR 10 4,545 Receita Patrimonial

RECIND 10 4,545 Receita Industrial

RECSERV 10 4,545 Receita de Serviços

RECTRANSF 10 4,545 Receita de Transferências

RECOUTR 10 4,545 Receitas Outras

RECCAP 10 4,545 Receitas de Capital

RECINTRA 10 4,545 Receita Intraorçamentárias

DESPCORR 10 4,545 Despesas Correntes

DESPCAP 10 4,545 Despesa de Capital

DESPPES 10 4,545 Despesa de Pessoal

DIVFUND 10 4,545 Dívida Fundada

DIVSERV 10 4,545 Serviço da Dívida

DIVCURT 10 4,545 Endividamento a curto prazo

RESTPAG 10 4,545 Restos à Pagar

LIQCORR 10 4,545 Liquidez Corrente

LIQIMED 10 4,545 Liquidez Imediata

SITFINLIQ 10 4,545 Situação Financeira Líquida

POUPPRO 10 4,545 Poupança Própria

POUPTOT 10 4,545 Poupança Total

220 100

Fonte: Resultado da pesquisa (2019).

5.1 ANÁLISE MULTICRITÉRIO DA DIMENSÃO RECEITA

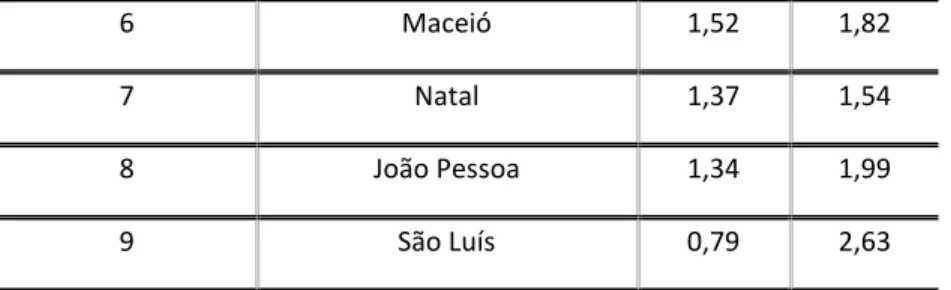

Considerando os resultados da dimensão receita, onde todos os indicadores assumiram função de máximo, é possível observar na Tabela 6 que no ano de 2018 o município de Teresina apresentou o melhor desempenho. Essa análise toma como base o fato de que esse município apresentou o maior fluxo líquido de receitas (1,30). Os principais indicadores que influenciaram o melhor desempenho do município foram as receitas de contribuições, transferências intergovernamentais, patrimoniais e de capital.

Tabela 6 - Ranking receita

Ranking Município Phi+ Phi-

1 Teresina 1,3 1,3

2 Salvador 2,42 1,4

3 Aracaju 1,93 2,09

4 Fortaleza 1,87 1,15

6 Maceió 1,52 1,82

7 Natal 1,37 1,54

8 João Pessoa 1,34 1,99

9 São Luís 0,79 2,63

Fonte: Resultado da pesquisa (2019).

Por outro lado, no Gráfico 5 percebe-se que o município que entre todos apresentou o menor fluxo líquido, foi o município de São Luís. Esse fato se deve, em especial, ao fraco desempenho dos indicadores de receita patrimonial, de serviços, de capital e intraorçamentárias.

Gráfico 5 - Análise Multicritério da Dimensão Receita

Fonte: Resultado da pesquisa (2019).

5.2 ANÁLISE MULTICRITÉRIO DA DIMENSÃO DESPESA

No contexto da dimensão despesa, onde os indicadores assumiram a função de mínimo, ou seja, quanto menor melhor, o município que apresentou o melhor desempenho foi o que obteve no geral o menor nível de despesa que nesse caso foi o município de Salvador, o valor de preferência foi puxado principalmente pelo baixo índice

de despesas com pessoal em contraste com o município de São Luís que ocupa a última posição do ranking por apresentar altos valores em todos os indicadores de despesa.

Gráfico 6 - Análise Multicritério da Dimensão Despesa

Fonte: Resultado da pesquisa (2019).

5.3 ANÁLISE MULTICRITÉRIO DA DIMENSÃO ENDIVIDAMENTO

Com relação aos indicadores de endividamento nota-se que o município de Maceió obteve o melhor resultado (Phi+ de 3,03) em função dos baixos índices de dívida fundada, juros e encargos da dívida e do baixo grau de endividamento (Tabela 7). Por outro lado, cabe destacar que o município de Natal apresentou o pior nível de endividamento. Os principais fatores de diminuição do fluxo líquido foram os altos índices de dívida fundada, grau de endividamento e também restos a pagar.

Outros municípios que merecem atenção são Recife e São Luís onde os fluxos líquidos negativos ultrapassam os positivos, Phi- 2,76 e Phi- 3,85, respectivamente. Em Recife esse alto fluxo negativo é explicado pelo alto índice de dívida fundada e grau de endividamento, enquanto em São Luís além do alto índice de dívida fundada, há um elevado grau de endividamento a curto prazo e principalmente de restos a pagar.

Tabela 7- Ranking Endividamento

Ranking Município Phi+ Phi -

1 Maceió 3,03 0,07 2 João Pessoa 2,29 0,16 3 Salvador 1,8 0,25 4 Aracaju 1,69 0,6 5 Teresina 1,06 1,04 6 Fortaleza 1,02 1,27 7 São Luís 0,51 3,85 8 Recife 0,47 2,76 9 Natal 0,46 2,32

Fonte: Resultado da pesquisa (2019).

5.4 ANÁLISE MULTICRITÉRIO DA DIMENSÃO LIQUIDEZ

Analisando os indicadores de liquidez da Tabela 8 observa-se que Recife é o que apresentou o melhor desempenho com Phi+ de 4,88, pois é o município com melhores índices de liquidez corrente e imediata com destaque principal para a melhor situação financeira líquida de todos os municípios estudados. Já para o município de São Luís, que detém a 9ª posição do ranking, o alto fluxo negativo é justificado pelo déficit apresentado no indicador de situação financeira líquida.

Tabela 8 - Ranking Liquidez

Ranking Município Phi+ Phi -

1 Recife 4,88 0,19

2 Fortaleza 3,84 0,38

4 Salvador 2,17 0,99 5 Aracaju 1,29 1,47 6 Teresina 1,2 1,45 7 João Pessoa 0,17 2,99 8 Natal 0,11 3,57 9 São Luiz 0 3,96

Fonte: Resultado da pesquisa (2019).

5.5 ANÁLISE MULTICRITÉRIO DA DIMENSÃO POUPANÇA

Quando analisadas pela ótica da capacidade de geração de poupança, no Gráfico 7 é percebido que as capitais nordestinas apresentaram resultados pouco satisfatórios, principalmente pelo indicador de geração de poupança própria, ou seja, a partir de recursos de sua própria competência. Quando analisados em conjunto a capacidade de geração de poupança foi melhor em Salvador principalmente pelo desempenho da capacidade de geração de poupança total que é aquela que leva em consideração todas as receitas correntes.

Por fim, o município que apresentou o pior resultado foi Maceió com fluxo negativo de superação de preferência de 4,80. Os indicadores demonstraram que tanto quando consideradas as receitas próprias como quando consideradas as receitas correntes em relação às despesas correntes não há folga financeira suficiente para geração de poupança no município.

Gráfico 7- Análise Multicritério da Dimensão Poupança

Fonte: Resultado da pesquisa (2019).

6. RANKING DE DESEMPENHO FINANCEIRO DAS CAPITAIS DO NORDESTE

Considerando todos os 22 indicadores de desempenho financeiro foi elaborado o ranking final do desempenho dos municípios. Esse ranking, representado na Tabela 9, mostra o desempenho global dos municípios no ano de 2018.

Tabela 9 - Índices de Preferência de Fluxos Positivo e Negativo de Superação

IJ ARACAJU FORTALEZA JOÃO

PESSOA MACEIÓ NATAL RECIFE SALVADOR SÃO

LUÍS TERESINA Φ + Colocação

ARACAJU 0,2 0,18 0,21 0,27 0,25 0,14 0,33 0,25 1,83 6 FORTALEZA 0,3 0,26 0,2 0,3 0,14 0,13 0,44 0,17 1,94 5 JOÃO PESSOA 0,2 0,18 0,14 0,26 0,26 0,14 0,26 0,22 1,66 7 MACEIÓ 0,25 0,19 0,21 0,28 0,26 0,21 0,41 0,29 2,1 2 NATAL 0,12 0,05 0,11 0,12 0,1 0,05 0,27 0,13 0,97 8 RECIFE 0,29 0,09 0,31 0,26 0,27 0,09 0,45 0,21 1,97 3

SALVADOR 0,32 0,23 0,32 0,32 0,44 0,25 0,53 0,27 2,67 1

SÃO LUÍS 0,13 0,1 0,02 0,09 0,15 0,16 0,1 0,13 0,87 9

TERESINA 0,28 0,11 0,22 0,23 0,31 0,26 0,13 0,41 1,96 4

Φ- 1,9 1,15 1,63 1,56 2,27 1,68 1 3,1 1,68

Fonte: Resultado da pesquisa (2019).

Com base nos resultados ordenados na Tabela 10 e ilustrados no Gráfico 8 verificou-se que o município de Salvador foi o que apresentou melhor desempenho global. Com o maior fluxo positivo alcançou a 1ª colocação superando o 2º colocado Maceió principalmente nos quesitos liquidez e maior capacidade de geração de poupança.

Por sua vez, o município de São Luís foi o que apresentou o pior desempenho. Isso significa dizer que esse município foi superado pelos demais em diversos indicadores. Dentro da análise global, os indicadores em que o município de São Luís mais foi superado pelos demais, foram os da dimensão receita e endividamento.

Tabela 10 - Ranking de Desempenho Financeiro das Capitais do Nordeste

Ranking Município Phi+ Phi-

1 Salvador 2,67 1 2 Maceió 2,1 1,56 3 Recife 1,97 1,68 4 Teresina 1,96 1,68 5 Fortaleza 1,94 1,15 6 Aracaju 1,83 1,9 7 João Pessoa 1,66 1,63 8 Natal 0,97 2,27

9 São Luís 0,87 3,1 Fonte: Resultado da pesquisa (2019).

Gráfico 8 - Ranking Análise Multicritério

Fonte: Resultado da pesquisa (2019).

7. CONCLUSÕES

O presente estudo buscou avaliar a gestão financeira dos nove municípios capitais do Nordeste tendo em perspectiva a realidade financeira e o direcionamento dos recursos. A metodologia empregada foi a de análise de indicadores de desempenho divididos nas dimensões receita, despesa, endividamento, liquidez e poupança, subdivididos em elementos de análise, que foram compilados através da análise exploratória com resumos estatísticos e finalizados com a análise multicritério e elaboração de ranking final. O recorte temporal estabelecido foi o ano de 2018.

Os resultados obtidos permitem uma avaliação do cenário das finanças das capitais da região nordeste, mas não permitem uma generalização para outras regiões do país. Apesar disso, tomando como base os resultados de estudos correlatos, é possível constatar, no contexto das municipalidades brasileiras, um possível padrão na

dependência de transferências intergovernamentais e da utilização dos restos a pagar como forma de financiamento. Essa avaliação comparativa é útil para destacar quais são os municípios que tem se sobressaído na gestão de seus recursos. Além disso, esse tipo de análise permite identificar quais são os municípios que necessitam de maior acompanhamento, aporte de recursos. Há que se considerar também que a amostra de municípios é bastante heterogênea, apesar de pertencentes a mesma região, as disparidades e discrepâncias na trajetória de algumas rubricas são consideráveis.

REFERÊNCIAS

AFONSO, J. R. R.; ARAÚJO, E. A. (2000) A capacidade de gastos dos municípios brasileiros. Arrecadação própria e receita disponível. Cadernos de Finanças Públicas, n. 1. Brasília: ESAF.

ANDRADE, N. de A. (2010). Contabilidade pública na gestão municipal. 3 ed. São Paulo: Atlas.

ASSAF NETO, A. (2008). Finanças corporativas e valor. 3. ed. 2. reimpr. São Paulo: Atlas.

AZEVEDO, S. (2006) Desigualdades sociais e reforma do Estado: os desafios da gestão metropolitana no federalismo brasileiro. In: FLEURY, S. Democracia, descentralização e desenvolvimento: Brasil e Espanha. Rio de Janeiro: FGV. p 127-186.

BRASIL. Instituto Brasileiro de Geografia e Estatística - IBGE. Acesso em: 15 abril. 2018 em https://bit.ly/2SFpDsA

GIL, A. C. Métodos e técnicas de pesquisa social. 5. ed. São Paulo: Atlas, 1996. GIL, A. C. Como Elaborar Projetos de Pesquisa. 4a ed. São Paulo: Atlas, 2002.

GRESSLER, L. A. Introdução à Pesquisa: Projetos e relatórios. 2.ed. ver. atual. São Paulo: Loyola, 2004.

JANNUZZI, P. M., MIRANDA, W. L., & SILVA, D. S. G. Análise multicritério e tomada de decisão em políticas públicas: aspectos metodológicos, aplicativo operacional e aplicações. Informática Pública, 11(1), 69-87, 2009.

LIMA e CASTRO, D. V. de e R. G. de. Contabilidade Pública: Integrando União Estados e Municípios (Siafi e Siafem). 2º Edição, 2003.

MATIAS, A. B; CAMPELLO, C.A. G. B. Administração Financeira Municipal. São Paulo: Atlas, 2000.

MENEZES, A. M. F. O processo de descentralização e as contas públicas: um estudo sobre as bases financeiras municipais baianas. 2002. Tese de Doutorado. Curso de pós-graduação em administração, Universidade Federal da Bahia, Salvador, 2002.

PEREIRA, S. C. de S. O planejamento estratégico em organizações públicas: um estudo de caso das organizações militares prestadoras de serviço. Congreso internacional del clad sobre la reforma del estado y de la administración pública. Ciudad de Guatemala, 2006.

PRODANOV, C. C; FREITAS, E. C. Metodologia do Trabalho Científico. Novo Hamburgo: Feevale, 2009.

RICHARDSON, R. J. Pesquisa social: métodos e técnicas. Colaboradores José Augusto de Souza Peres. (et al.). 3. ed. 8. reimpr. São Paulo: Atlas, 2008.

ROSA, D. Ação de governo local e o dilema efetividade-eqüidade. Revista de Sociologia e Política, [S.l.], n. 22, 2004. ISSN 1678-9873. Acesso em: 10 abril.2018 em: https://bit.ly/32b45qT

SANTOS, A. M. S. P. Reforma do estado, descentralização e autonomia financeira dos municípios. Revista de Administração Mackenzie (RAM). Ano 4. n. 2, 2003.

SILVA, L. M da. Contabilidade governamental: um enfoque administrativo da nova contabilidade pública. 8. ed. São Paulo: Atlas, 2008.