Faculdade de Economia, Administrac¸ ˜ao e Contabilidade

Departamento de Economia

Marcos Vin´ıcius Gonc¸alves Nihari

A previd ˆencia complementar ´e, de fato,

complementar?

A previd ˆencia complementar ´e, de fato,

complementar?

Dissertac¸ ˜ao apresentada como

um dos requisitos essenciais para

conclus ˜ao do Programa de P ´os

Graduac¸ ˜ao 2017 – Mestrado em

Economia – da Universidade de

Bras´ılia.

A previd ˆencia complementar ´e, de fato,

complementar?

Dissertac¸ ˜ao apresentada como

um dos requisitos essenciais para

conclus ˜ao do Programa de P ´os

Graduac¸ ˜ao 2017 – Mestrado em

Economia – da Universidade de

Bras´ılia

Bras´ılia, 6 de dezembro de 2017

—————————————————-Professor Doutor Michael Christian Lehmann

Universidade de Bras´ılia

Examinador Interno

—————————————————-Professor Doutor Tito Belchior Silva Moreira

Universidade Cat ´olica de Bras´ılia

Examinador Externo

—————————————————-Professor Doutor Vander Mendes Lucas

Devido ao d ´eficit nas contas da aposentadoria, reformas previdenci ´arias s ˜ao dis-cutidas h ´a alguns anos em v ´arios pa´ıses. Contudo, a maior parte dos pa´ıses estuda reformas que buscam prolongar o tempo de trabalho, reduzir o valor da aposentadoria ou aumentar as taxas de contribuic¸ ˜ao previdenci ´aria. Foram poucos os pa´ıses que im-plementaram uma reforma de transic¸ ˜ao do sistema pay-as-you-go para o sistema ca-pitalizado. Neste sentido, cabe analisar se o sistema capitalizado, caracter´ıstico das previd ˆencias privadas, ´e substituto ou complementar ao sistema pay-as-you-go, carac-ter´ıstico das previd ˆencias sociais. Caso a populac¸ ˜ao perceba ambos os sistemas como substitutos, ent ˜ao haver ´a oportunidade para que futuras reformas previdenci ´arias imple-mentem uma transic¸ ˜ao de sistemas. Com este questionamento e utilizando dados brasi-leiros, este trabalho obt ´em fortes evid ˆencias de que a populac¸ ˜ao percebe as duas formas previdenci ´arias como sendo substitutas, com taxas de substituic¸ ˜ao que variam de 8,15% a 18,0%. Ou seja, h ´a bastante espac¸o para que futuras reformas previdenci ´arias propo-nham uma mudanc¸a na forma de financiamento das aposentadorias ao inv ´es de apenas alterarem os par ˆametros do atual sistema.

Due to the deficit in the retirement accounts, pension reforms have been discus-sed for several years in many countries. However, most countries are considering reforms that seek to extend working years, reduce the value of retirement or increase social secu-rity contribution rates. Just a few countries implemented a transition from the pay-as-you-go system to the fully-funded system. In this sense, it is useful to analyse if the fully-funded system, which is characteristic of private pensions, is substitute or complementary to the pay-as-you-go system, which is characteristic of social security. If the population percei-ves these systems as substitutes, then there is an opportunity for future pension reforms to implement a system transition. With this questioning and using Brazilian data, this work obtains strong evidence that the population perceive these forms of pension as substitu-tes, with substitution rates varyng from 8.15% to 18.0%. For this reason, there is enough space for future social security reforms to propose a change in the way that pensions are financed instead of just changing the parameters of current system.

1 Evoluc¸ ˜ao Trimestral das Contribuic¸ ˜oes Previdenci ´arias no Brasil . . . 17

2 Fronteira Eficiente . . . 38

3 Carteira de Mercado e Carteira Ponderada . . . 40

4 Evoluc¸ ˜ao da Contribuic¸ ˜ao Per Capita Trimestral M ´edia para os Sistemas Previdenci ´arios . . . 45

5 Evoluc¸ ˜ao da Renda M ´edia Trimestral no Distrito Federal e no Piau´ı . . . 46

6 Evoluc¸ ˜ao da Taxa M ´edia de Desemprego Trimestral no Amap ´a e em Santa Catarina . . . 47

7 Evoluc¸ ˜ao da Taxa Selic Acumulada Trimestralmente . . . 48

8 Evoluc¸ ˜ao da Variac¸ ˜ao Trimestral do Ibovespa . . . 49

1 Faixas de Contribuic¸ ˜ao para o INSS . . . 31

2 Faixas de Contribuic¸ ˜ao para o INSS - Contribuinte Individual . . . 32

3 Regress ˜ao para Amostra Completa . . . 52

4 Proporc¸ ˜ao de Aplicac¸ ˜oes em Previd ˆencia Privada por Estado . . . 53

5 Regress ˜ao para Amostra Segregada . . . 55

AC Acre

AFP Administradoras de Fondos de Pensiones

AL Alagoas

AM Amazonas AP Amap ´a

BA Bahia

BD Benef´ıcio Definido

CAPM Capital Asset Pricing Model

CD Contribuic¸ ˜ao Definida

CDI Certificado de Dep ´osito Interbanc ´ario

CE Cear ´a

CM Carteira de Mercado

DF Distrito Federal

EAPC Entidade Aberta de Previd ˆencia Complementar

EFPC Entidade Fechada de Previd ˆencia Complementar ES Esp´ırito Santo

FE Fronteira Eficiente GO Goi ´as

IBGE Instituto Brasileiro de Geografia e Estat´ıstica INSS Instituto Nacional do Seguro Social

IPCA ´Indice Nacional de Prec¸os ao Consumidor Amplo LMC Linha de Mercado de Capitais

MA Maranh ˜ao

MEI Microempreendedor Individual

MG Minas Gerais

MT Mato Grosso

OCDE Organizac¸ ˜ao para a Cooperac¸ ˜ao e Desenvolvimento Econ ˆomico PA Par ´a

PAYG Pay-as-you-go

PB Para´ıba

PE Pernambuco

PI Piau´ı

PIB Produto Interno Bruto

PNAD Pesquisa Nacional por Amostra de Domic´ılios PR Paran ´a

RGPS Regime Geral de Previd ˆencia Social

RJ Rio de Janeiro

RN Rio Grande do Norte

RO Rond ˆonia

RPPS Regime Pr ´oprio de Previd ˆencia Social

RR Roraima

RS Rio Grande do Sul SC Santa Catarina

SE Sergipe

SP S ˜ao Paulo

SUSEP Superintend ˆencia de Seguros Privados

TIR Taxa Interna de Retorno

TMS Taxa Marginal de Substituic¸ ˜ao

TO Tocantins

PAYG OCDE PIB INSS SUSEP IBGE CM EAPC PNAD IPCA AFP BD CD AC AL AP AM BA CE DF ES GO MA MT MS MG PA PB PR PE PI RJ RN RS RO RR SC SP SE TO

1 Introduc¸ ˜ao 13

2 Revis ˜ao de Literatura 19

2.1 Reformas Param ´etricas . . . 20

2.2 A Heranc¸a Previdenci ´aria . . . 23

2.3 A Reforma para o Sistema Capitalizado . . . 23

2.4 A Incerteza sobre o Sistema Capitalizado . . . 26

2.5 Previd ˆencia Privada como um Substituto ou Complemento . . . 27

3 O Sistema Previdenci ´ario Brasileiro 30 3.1 A Previd ˆencia Social . . . 30

3.2 A Previd ˆencia Privada . . . 32

3.3 Regras para Aposentadoria . . . 33

4 Modelos de Substituibilidade e de Complementaridade 35 4.1 Um Modelo de Substituibilidade . . . 35

4.2 Um Modelo de Complementaridade . . . 37

5 Modelo de An ´alise e Dados 41 5.1 Modelo de An ´alise para Teste de Substituibilidade . . . 41

5.2 Modelo de An ´alise para Teste de Complementaridade . . . 43

5.3 Dados . . . 44

6 Resultados 51 6.1 Testando a Substituibilidade . . . 51

6.2 Corroborando a Substituibilidade . . . 56

6.3 Testando a Complementaridade . . . 58

8 Ap ˆencide A - Sistemas Previdenci ´arios 63

8.1 Formas de Financiamento . . . 63 8.2 Contribuic¸ ˜ao e Benef´ıcio . . . 64

9 Ap ˆendice B - C ´alculo da TIR do INSS 65

10 Ap ˆendice C - Comandos de Regress ˜ao 66

1

Introduc¸ ˜ao

A aposentadoria ´e um momento inevit ´avel para grande parte das pessoas e, mesmo que alguns apresentem condic¸ ˜oes f´ısicas para continuar trabalhando, pode ser at ´e mesmo socialmente desej ´avel que ela ocorra. Tendo em vista que a produtividade do idoso tende a ser menor do que a produtividade do trabalhador em ascens ˜ao profissional, a aposentadoria pode ser considerada uma ocorr ˆencia natural, exigindo a exist ˆencia de um plano econ ˆomico para a manutenc¸ ˜ao do padr ˜ao de vida dos aposentados.

Neste contexto, o Estado frequentemente foi visto como sendo o respons ´avel por prover renda `aqueles que n ˜ao podem continuar exercendo sua atividade laborativa. Ou seja, a seguridade social ´e historicamente o principal plano de aposentadoria para a populac¸ ˜ao de v ´arios pa´ıses. Como exemplo, no ano de 2008 nos Estados Unidos, 64% das pessoas com 65 anos de idade ou mais receberam pelo menos metade de suas rendas na forma de benef´ıcios da previd ˆencia social, sendo que 22% das pessoas dentro desta faixa et ´aria receberam a totalidade da renda na forma deste benef´ıcio (AARON, 2011).

A Seguridade Social, contudo, n ˜ao trata apenas de proporcionar renda digna aos aposentados, mas tamb ´em engloba outros benef´ıcios. De fato, como corretamente afir-mam Aaron (2011), Caminada e Goudswaard (2005) e Dwyer (2005), al ´em do objetivo de proporcionar renda aos aposentados, muitos pa´ıses desenvolveram sistemas de seguri-dade social tamb ´em para proteger seus cidad ˜aos contra o risco de desemprego, invalidez e morte1.

De acordo com Diamond (2003, apud AARON, 2011) e Caliendo, Guo e Hosseini (2012), em um mercado completo, perfeitamente competitivo e com indiv´ıduos completa-mente racionais, a Seguridade Social poderia ser desnecess ´aria, pois as pessoas iriam comprar exatamente a quantidade necess ´aria de seguro de vida e de invalidez de que

1Aaron (2011) afirma que a renda aos aposentados, o seguro de vida dos contribuintes e o seguro de

precisam, e iriam poupar a quantidade ´otima para a aposentadoria, utilizando o saldo acu-mulado durante o per´ıodo anterior `a aposentadoria para compor uma carteira de investi-mentos que proporcionasse uma renda maximizadora de sua utilidade. Neste cen ´ario, as pessoas iriam distribuir poupanc¸a e consumo otimamente durante suas vidas e iriam se proteger contra os riscos a que est ˜ao sujeitos, incluindo riscos macroecon ˆomicos, como inflac¸ ˜ao e recess ˜ao (AARON, 2011).

Tal argumento ´e, ainda, complementado pela afirmativa de Crawford e Lilien (1981): sob as premissas de que o tempo de vida ´e previamente conhecido, os mer-cados de capitais s ˜ao perfeitos e os benef´ıcios de aposentadoria s ˜ao justos, ´e poss´ıvel concluir que a Seguridade Social ´e exatamente equivalente a qualquer outra forma de poupanc¸a.

Contudo, ´e amplamente reconhecido que as condic¸ ˜oes acima n ˜ao s ˜ao satisfeitas, pois as pessoas cometem sucessivos erros de julgamento, os mercados s ˜ao imperfeitos, o mercado de seguros ´e incompleto devido ao risco moral e `a informac¸ ˜ao assim ´etrica (SHILLER, 1998, apud AARON, 2011). Logo, mercados privados n ˜ao conseguem lidar com estes problemas de forma eficiente por uma variedade de motivos: eles n ˜ao s ˜ao capazes de redistribuir a renda para atingir objetivos sociais, eles n ˜ao conseguem reduzir de forma significativa o problema da assimetria de informac¸ ˜ao (que, por sua vez, redu-zem os benef´ıcios de aposentadoria) e eles n ˜ao conseguem se sobrepor `a tentac¸ ˜ao do consumo presente dos indiv´ıduos (AARON, 2011).

Portanto, ´e praticamente ineg ´avel que a Seguridade Social tem um car ´ater tanto de protec¸ ˜ao quanto de disciplina, uma vez que o livre arb´ıtrio individual levaria a uma poupanc¸a ineficiente para a aposentadoria, reduzindo, assim, o bem estar social. Nestes aspectos, a Seguridade Social parece ser oportunamente justificada.

principais ferramentas para promover a estabilidade do sistema previdenci ´ario.

De forma geral, previd ˆencias privadas n ˜ao apresentam risco de perda financeira para o governo, pois o risco ´e completamente transmitido para o contribuinte. O be-nefici ´ario de uma previd ˆencia privada ir ´a receber uma renda que depende das suas contribuic¸ ˜oes, da idade de aposentadoria, da expectativa de vida e da taxa de juros (ou taxa de retorno) que o gestor do fundo conseguir alcanc¸ar (CALCIANO; TIRELLI, 2008).

Adicionalmente `a estabilidade financeira do sistema previdenci ´ario, a previd ˆencia privada aumenta o grau de liberdade de escolha dos indiv´ıduos, pois neste sistema o contribuinte ´e o pr ´oprio titular dos valores depositados e ele pode fazer uso do saldo acu-mulado a seu crit ´erio no momento que lhe for mais conveniente, inclusive para transferir a seus descendentes por meio de heranc¸a ou para doar `a caridade (DWYER, 2005).

Al ´em de aumentar a estabilidade financeira da previd ˆencia e de proporcionar maior liberdade para o contribuinte, as previd ˆencias privadas podem trazer outros be-nef´ıcios para a economia. De acordo com Calciano e Tirelli (2008), a capitalizac¸ ˜ao de fundos aperfeic¸oa o mercado de capitais, pois os riscos podem ser melhores distribu´ıdos em um grande mercado ao inv ´es de um mercado restrito, e um mercado financeiro maior implica maior efici ˆencia alocativa de recursos e, portanto, maior crescimento econ ˆomico. Argumento semelhante ´e dado por Liebman (2005) ao defender que existem boas raz ˜oes para um pa´ıs introduzir sistemas de previd ˆencia privada, tais como poss´ıvel elevac¸ ˜ao de poupanc¸a nacional e aumento dos incentivos `a oferta de trabalho.

Logo, ´e percept´ıvel a import ˆancia que um sistema previdenci ´ario privado pode ter, dados seus efeitos potencialmente positivos tanto sobre os contribuintes (em termos de liberdade de escolha e de diversificac¸ ˜ao de riscos) quanto sobre a economia (em termos de reduc¸ ˜ao de risco orc¸ament ´ario e de crescimento econ ˆomico).

im-port ˆancia que o setor privado e o setor p ´ublico exercer ˜ao sobre a estrutura de aposenta-doria (CALCIANO; TIRELLI, 2008).

Neste sentido, discuss ˜oes sobre a protec¸ ˜ao pessoal de longo prazo muitas ve-zes enfrentam a dicotomia de que esta deveria ser primariamente uma responsabilidade p ´ublica ou privada (STEVENSON et al., 2010). De forma geral, quase todas as pre-vid ˆencias sociais s ˜ao da forma PAYG2. Por outro lado, fundos capitalizados s ˜ao carac-ter´ısticas comuns `as instituic¸ ˜oes de previd ˆencia privada. Por tal raz ˜ao, mesmo que a discuss ˜ao n ˜ao seja originalmente sobre a dicotomia entre responsabilidade p ´ublica ou privada, o debate sobre a organizac¸ ˜ao previdenci ´aria no futuro como sendo mais PAYG ou mais capitalizada acaba tomando a forma de um debate sobre previd ˆencia p ´ublica contra previd ˆencia privada3(CALCIANO; TIRELLI, 2008).

De fato, os atuais debates consideram tanto reformas previdenci ´arias que bus-quem sustentar o sistema PAYG quanto reformas que direcionem no sentido de substituir a previd ˆencia social pela privada. Contudo, ao se propor uma reforma que substitua a previd ˆencia social pela privada, cabe avaliar como o contribuinte observa cada um destes modelos. Isto ´e, o cidad ˜ao comum percebe que a previd ˆencia privada ´e um substituto da previd ˆencia social, ou interpreta que ambos os modelos s ˜ao complementares? Caso a resposta seja a favor da substituibilidade, ent ˜ao uma reforma que elimine a previd ˆencia social e implemente a privada poder ´a ser bem aceita pela sociedade. Por outro lado, caso a resposta seja de uma interpretac¸ ˜ao de complementaridade, ent ˜ao as futuras reformas devem buscar um equil´ıbrio entre a atuac¸ ˜ao estatal e a privada. Entretanto, afirmar que a previd ˆencia privada ´e um sistema substituto ou complementar `a previd ˆencia social n ˜ao

´e uma tarefa trivial.

2PAYG refere-se a pay-as-you-go. No sistema PAYG os indiv´ıduos contribuem para a previd ˆencia e

o valor das contribuic¸ ˜oes fluem diretamente para os atuais aposentados. A outra forma de sistema ´e a Capitalizada, em que o valor das contribuic¸ ˜oes ´e aplicado no mercado de capitais e o montante gerado ´e utilizado como benef´ıcio para os pr ´oprios contribuintes no momento em que se aposentam.

3Teoricamente, o estado poderia tanto organizar e manter uma previd ˆencia social da forma PAYG ou da

A Figura 1 apresenta os valores totais aplicados trimestralmente na previd ˆencia social e nas previd ˆencias privadas no Brasil, entre os anos de 2012 e 2017. A coluna da esquerda representa a escala de contribuic¸ ˜oes para o INSS e a coluna da direita re-presenta a escala de contribuic¸ ˜oes para as previd ˆencias privadas, ambas expressas em valores nominais e em bilh ˜oes de reais. ´E poss´ıvel observar que ambas as s ´eries apre-sentaram um movimento ascendente, embora as contribuic¸ ˜oes para as previd ˆencias pri-vadas tenham se elevado mais rapidamente do que as aplicac¸ ˜oes na previd ˆencia social. Entretanto, n ˜ao est ´a claro se ambos os modelos s ˜ao complementares ou substitutos.

Figura 1: Evoluc¸ ˜ao Trimestral das Contribuic¸ ˜oes Previdenci ´arias no Brasil

Fonte: Superintend ˆencia de Seguros Privados (SUSEP) e Instituto Brasileiro de Geografia e Estat´ıstica (IBGE)

s ˜ao poucos os estudos que analisam a ´otica do contribuinte. Logo, n ˜ao iremos nos de-dicar a defender uma reforma que mantenha ou que elimine a Seguridade Social, assim como tamb ´em n ˜ao iremos estudar uma reforma previdenci ´aria em si. O objetivo deste artigo ´e, portanto, analisar a relac¸ ˜ao entre as previd ˆencias p ´ublicas e privadas, isto ´e, nos concentraremos em responder a seguinte pergunta: a previd ˆencia privada ´e um substituto ou um complemento `a previd ˆencia social?

2

Revis ˜ao de Literatura

Os sistemas previdenci ´arios de muitas economias do mundo est ˜ao enfrentando dificuldades para manterem-se sustent ´aveis, de forma que nas ´ultimas d ´ecadas grandes mudanc¸as comec¸aram a ocorrer nos modelos previdenci ´arios das nac¸ ˜oes em desenvolvi-mento4. A origem destas crises ´e principalmente fundamentada na forma como o sistema foi desenhado e na mudanc¸a da estrutura demogr ´afica de cada pa´ıs (HINDRIKS; MYLES, 2004).

O primeiro problema que deriva esta mudanc¸a demogr ´afica ´e a reduc¸ ˜ao na taxa de natalidade, limitando o crescimento da quantidade de trabalhadores que financiar ˜ao os benef´ıcios pagos aos aposentados. O segundo fator que intensifica o problema de-mogr ´afico ´e o aumento da expectativa de vida, aumentando a quantidade de aposentados ao longo do tempo. Estes problemas s ˜ao especialmente piores em economias cujo sis-tema de previd ˆencia ´e da formapay-as-you-go(KUMRU, 2011). Logo, o padr ˜ao de cresci-mento demogr ´afico tem posto em xeque a sustentabilidade dos sistemas previdenci ´arios ao redor de todo o mundo (CALCIANO; TIRELLI, 2008), de forma que reformas t ˆem se tornado cada vez mais necess ´arias.

De fato, o equil´ıbrio financeiro da previd ˆencia social na forma PAYG depende da raz ˜ao custeio/benef´ıcio, que por sua vez ´e bastante sens´ıvel `a raz ˜ao entre o n ´umero de trabalhadores e o n ´umero de aposentados. A raz ˜ao custeio/benef´ıcio ´e significativamente alterada quando ocorrem mudanc¸as na expectativa de vida e de natalidade da populac¸ ˜ao. Por ´obvio, se as pessoas vivem por mais tempo, h ´a uma quantidade crescente de apo-sentados em relac¸ ˜ao a trabalhadores. De forma an ´aloga, se a taxa de natalidade re-trai, h ´a uma quantidade decrescente de trabalhadores por aposentado. Logo, quedas na raz ˜ao custeio/benef´ıcio implicam aumento da taxa de contribuic¸ ˜ao para o sistema previ-denci ´ario e, teoricamente, esse aumento n ˜ao ´e acompanhado de elevac¸ ˜ao de benef´ıcios,

4Dentre os pa´ıses em desenvolvimento, as primeiras mudanc¸as no sistema previdenci ´ario foram

pois apenas reflete uma deteriorac¸ ˜ao demogr ´afica. Ocorre que h ´a d ´ecadas, infelizmente, ao menos pelo ponto de vista financeiro, a expectativa de vida tem aumentado ao mesmo tempo em que a taxa de natalidade tem ca´ıdo (SHIPMAN, 1999).

A gravidade destas crises tem reforc¸ado a import ˆancia em promover reformas previdenci ´arias ao redor do mundo (HINDRIKS; MYLES, 2004; KUMRU, 2011). Calciano e Tirelli (2008), por exemplo, argumentam que este problema ´e especialmente importante na Europa, cuja populac¸ ˜ao apresenta uma tend ˆencia hist ´orica de aposentadoria precoce. Devido a esses fatos, importantes discuss ˜oes t ˆem ocorrido entre os membros da Uni ˜ao Europeia, assim como em todo o globo5.

2.1

Reformas Param ´etricas

Calciano e Tirelli (2008), Dwyer (2005) e Hindriks e Myles (2004) reforc¸am que existem apenas tr ˆes formas em se corrigir um sistema previdenci ´ario do tipo PAYG e evitar o seu d ´eficit: aumentar a taxa de contribuic¸ ˜ao cobrada dos trabalhadores para manter constante o valor dos benef´ıcios pagos aos aposentados; reduzir o valor do be-nef´ıcio da previd ˆencia para manter constante a taxa de contribuic¸ ˜ao; ou elevar a idade m´ınima para a aposentadoria para reduzir a quantidade de benefici ´arios. De fato, as ´ultimas reformas previdenci ´arias t ˆem sido, em geral, param ´etricas, isto ´e, t ˆem buscado revisar os par ˆametros de financiamento e de concess ˜ao de benef´ıcios, como o aumento da idade de aposentadoria e o c ´alculo do benef´ıcio como sendo proporcional ao tempo de contribuic¸ ˜ao (AYUSO; VALERO, 2011), seja alterando significativamente apenas um destes par ˆametros ou alterando todos os par ˆametros em menor grau.

Como exemplo de medidas param ´etricas j ´a adotadas em reformas previdenci ´arias pelo mundo, aponta-se que aproximadamente 80% dos pa´ıses da Organizac¸ ˜ao para Cooperac¸ ˜ao do Desenvolvimento Econ ˆomico (OCDE) j ´a consideram todo o per´ıodo de

5Em 2008, quase todos os pa´ıses membros da Organizac¸ ˜ao para Cooperac¸ ˜ao do Desenvolvimento

contribuic¸ ˜ao do indiv´ıduo como fator crucial para o c ´alculo do benef´ıcio de aposentadoria, ou seja, n ˜ao basta ter contribu´ıdo apenas por alguns anos para o sistema, ´e necess ´ario ter contribu´ıdo por um longo per´ıodo para que se obtenha o benef´ıcio. Ainda, pa´ıses como Dinamarca, Alemanha, Noruega, Reino Unido e Estados Unidos t ˆem aumentado gradualmente a idade m´ınima para aposentadoria (MARTIN; WHITEHOUSE, 2008, apud AYUSO; VALERO, 2011).

Nos Estados Unidos os benef´ıcios j ´a foram reduzidos no passado. O valor da aposentadoria foi cortado em 1977. Alguns anos depois, em 1983, o benef´ıcio da segu-ridade social passou a ser tributado para alguns grupos espec´ıficos da populac¸ ˜ao, al ´em de que a idade m´ınima para a aposentadoria gradualmente subiu de 65 para 67 anos. Em 1993 a tributac¸ ˜ao sobre o benef´ıcio tornou-se ainda mais ampla, atingindo uma par-cela maior de aposentados (DWYER, 2005). Ainda assim, existe a possibilidade de que a previd ˆencia social dos Estados Unidos se torne insolvente at ´e 20416 (DWYER, 2005). Argumento similar ´e apresentado por Aaron (2011), afirmando que se nenhuma reforma eficiente for realizada no pa´ıs, projeta-se que em 2037 ser ´a necess ´ario reduzir o valor dos benef´ıcios da previd ˆencia social norte americana em 24% ou aumentar a taxa de contribuic¸ ˜ao em 32%.

Embora cortes nos valores dos benef´ıcios e aumento das taxas contributivas possam ser eficientes para amenizar o problema no curto prazo, tais medidas s ˜ao so-cialmente question ´aveis, pois mudanc¸as desta forma enfraquecem o principal prop ´osito do programa: proporcionar renda b ´asica aos aposentados (AARON, 2011). Al ´em disso, mudanc¸as param ´etricas muitas vezes n ˜ao s ˜ao suficientes para solucionar o problema no longo prazo, pois, al ´em de reduzir o bem-estar social de uma das gerac¸ ˜oes (de trabalha-dores ou de aposentados), qualquer uma destas medidas seria tempor ´aria, uma vez que novos aumentos das taxas ou novas reduc¸ ˜oes dos benef´ıcios dever ˜ao ser feitos caso n ˜ao

6Argumentos similares s ˜ao comuns h ´a v ´arios anos. Por exemplo, Shipman (1999) argumentava que a

se observe o equil´ıbrio demogr ´afico necess ´ario para sustentar o programa. Um exemplo confirma esta hip ´otese: mesmo que v ´arios dos pa´ıses membros da OCDE j ´a tenham re-gras mais rigorosas para o c ´alculo do benef´ıcio da aposentadoria, estima-se que entre os anos de 2000 e 2050 os gastos p ´ublicos para provimento destes benef´ıcios ter ´a au-mentado aproximadamente 7 pontos percentuais como proporc¸ ˜ao do PIB nestes pa´ıses7 (CALCIANO; TIRELLI, 2008).

Logo, dada as poss´ıveis mudanc¸as nos par ˆametros da previd ˆencia social, Dwyer (2005) afirma que a seguridade social n ˜ao ´e livre de riscos e que sem as devidas pro-vid ˆencias, em um futuro pr ´oximo, a Seguridade Social n ˜ao ir ´a conseguir pagar os be-nef´ıcios dos aposentados. Dwyer (2005) reforc¸a que este risco n ˜ao ´e imagin ´ario, pois reduc¸ ˜oes em benef´ıcios j ´a aconteceram no passado.

Shipman (1999) vai ainda al ´em de apenas questionar as mudanc¸as param ´etricas, afirmando que a previd ˆencia social n ˜ao pode ser consertada, pois ela consiste de um pro-grama erroneamente estruturado, oferecendo um p ´essimo acordo para os jovens traba-lhadores de cada gerac¸ ˜ao. As reformas que s ˜ao constantemente propostas buscam res-taurar o equil´ıbrio orc¸ament ´ario do sistema (seja aumentando as taxas de contribuic¸ ˜ao, elevando a idade m´ınima para aposentadoria ou reduzindo os benef´ıcios), mas o ´unico resultado deste tipo de reforma ´e uma reduc¸ ˜ao da taxa impl´ıcita de retorno da previd ˆencia social.

Logo, n ˜ao ´e de se surpreender que debates sobre reformas previdenci ´arias t ˆem crescido intensamente ao redor do mundo e tomam hoje v ´arias dimens ˜oes, desde a efici ˆencia de mudanc¸as param ´etricas do sistema at ´e os impactos indiretos que tais re-formas t ˆem sobre as economias nacionais. Seja como for, devido `a import ˆancia da apo-sentadoria, a reforma de um sistema previdenci ´ario ´e um objetivo muito sens´ıvel, tanto pelo aspecto econ ˆomico, quanto pelas ´oticas pol´ıticas, sociais e demogr ´aficas (CALCI-ANO; TIRELLI, 2008).

7Estima-se que a frac¸ ˜ao do gasto previdenci ´ario em relac¸ ˜ao ao PIB crescer ´a 10% na Noruega, 8% na

2.2

A Heranc¸a Previdenci ´aria

Para Shipman (1999), o p ´ublico tem sido encorajado a pensar que a previd ˆencia social ´e segura e oferece bons benef´ıcios em troca da tributac¸ ˜ao sobre seu trabalho. Contudo, para o autor, a seguridade social nada mais ´e do que um sistema coercitivo de transfer ˆencia intergeracional via taxas que sup ˜oe premissas irrealistas e pagam be-nef´ıcios significativamente baixos. Shipman (1999) afirma ainda que a seguridade social

´e puramente um ato de “confianc¸a” e n ˜ao um “ativo” de investimento.

De fato, aqueles que contribu´ıram mais cedo (os mais idosos ou a primeira gerac¸ ˜ao de aposentados) acabaram pagando pouco em taxas (contribuic¸ ˜oes) e recebendo gran-des benef´ıcios em sua aposentadoria. Esse comportamento da seguridade social ´e cha-mado delegacy debt (DIAMOND; ORSZAG, 2004, apud AARON, 2011). Este argumento ´e analogamente compartilhado por Shipman (1999) ao afirmar que os benef´ıcios rece-bidos pelos atuais aposentados s ˜ao pequenos e os benef´ıcios a serem recerece-bidos pelos futuros aposentados ser ˜ao menores ainda.

2.3

A Reforma para o Sistema Capitalizado

Al ´em das in ´umeras discuss ˜oes sobre reformas param ´etricas que visem `a susten-tabilidade do sistema PAYG de previd ˆencia, muitas nac¸ ˜oes t ˆem considerado a possibili-dade de introduzir ou expandir o atual sistema para um modelo capitalizado (CALCIANO; TIRELLI, 2008)8. Uma vez que o sistema torne-se completamente capitalizado, os be-nef´ıcios s ˜ao pagos com recursos acumulados por cada trabalhador, rompendo com a necess ´aria identidade entre contribuic¸ ˜oes e benef´ıcios. O sistema capitalizado poderia, ainda, ser gerido pelo pr ´oprio estado ou por instituic¸ ˜oes privadas. A possibilidade da capitalizac¸ ˜ao do sistema previdenci ´ario ´e, inclusive, uma das alternativas mais discutidas nos Estados Unidos (HINDRIKS; MYLES, 2004).

8O Banco Mundial sugere que reformas previdenci ´arias sejam feitas utilizando um sistema misto de

A afirmativa tamb ´em ´e compartilhada por Dwyer (2005) e Finke e Chatterjee (2008) ao concordarem que contas de poupanc¸a privada t ˆem sido mencionadas como uma das poss´ıveis soluc¸ ˜oes para o problema enfrentado pela previd ˆencia social de mui-tos pa´ıses. Finke e Chatterjee (2008) afirmam que a poupanc¸a privada ´e vista como uma diversificac¸ ˜ao para a previd ˆencia social em um momento em que o crescimento de-mogr ´afico tem se tornado um problema de solv ˆencia do sistema PAYG, uma vez que a individualizac¸ ˜ao das contas aumenta a responsabilidade da participac¸ ˜ao do trabalhador em sua aposentadoria.

Do ponto de vista individual, as aplicac¸ ˜oes em previd ˆencia privada poder ˜ao ser integralmente usufru´ıdas, pois o indiv´ıduo ´e o pr ´oprio titular do saldo acumulado em sua conta. Situac¸ ˜ao diferente ocorre com a Seguridade Social, em que as contribuic¸ ˜oes n ˜ao podem ser utilizadas at ´e o momento da aposentadoria, pois os contribuintes n ˜ao t ˆem di-reito de propriedade sobre estas. Al ´em disso, no momento em que se der a aposentado-ria, os benef´ıcios proporcionados pela previd ˆencia social ser ˜ao recebidos exclusivamente pela forma de renda vital´ıcia, ou seja, o montante dos benef´ıcios recebidos por qualquer indiv´ıduo ser ´a uma vari ´avel aleat ´oria determinada pela idade do indiv´ıduo em sua morte (CRAWFORD; LILIEN, 1981)9.

Sendo assim, permitir que indiv´ıduos invistam seus recursos diretamente no mer-cado de capitais, ao inv ´es de compulsoriamente contribu´ırem para a Seguridade So-cial, poder ´a proporcionar maiores retornos financeiros10 e, consequentemente, maior seguranc¸a financeira para os contribuintes. Logo, a privatizac¸ ˜ao da Seguridade Social, ou ao menos a oferta de uma alternativa privada, pode reestabelecer a dignidade financeira

9Caso o tempo de vida de um indiv´ıduo fosse previamente conhecido, e caso a taxa de retorno de

investimentos p ´ublicos e investimentos privados fossem iguais, ent ˜ao a seguridade social seria exatamente equivalente `a previd ˆencia privada (CRAWFORD; LILIEN, 1981).

10A hist ´oria tem mostrado que, devido ao retorno financeiro de ativos privados, um plano de previd ˆencia

dos futuros aposentados (SHIPMAN, 1999). Adicionalmente, al ´em dos ganhos individu-ais, existem ganhos sociais provenientes da previd ˆencia privada, pois sua implementac¸ ˜ao pode aumentar a poupanc¸a e o investimento na economia, al ´em de poder tornar o mer-cado financeiro mais eficiente (CALCIANO; TIRELLI, 2008).

Sustentado por todos estes argumentos, Shipman (1995) afirma que est ´a se tor-nando cada vez mais imperativa a necessidade em se mover da previd ˆencia social para a previd ˆencia privada. Neste sentido, o Chile ´e um ´otimo exemplo de um pa´ıs que privatizou sua previd ˆencia social e foi bem sucedido com o novo sistema11. Ali ´as, este ´e tamb ´em um ´otimo exemplo para mostrar que, apesar de o assunto ter adquirido elevada dimens ˜ao nos ´ultimos anos, debates sobre a sustentabilidade previdenci ´aria n ˜ao s ˜ao novidade, uma vez que a reforma chilena ocorreu em 1981.

Quando a privatizac¸ ˜ao no Chile se deu por completo, a taxa de retorno das contribuic¸ ˜oes previdenci ´arias subiu significativamente, de forma que, em m ´edia, o apo-sentado chileno recebia um benef´ıcio equivalente a aproximadamente 80% do sal ´ario referente aos seus ´ultimos 10 anos de trabalho, valor expressivamente maior do que em alguns sistemas previdenci ´arios pelo mundo na ´epoca12.

Alguns anos depois, em 1993, o Peru tamb ´em implementou o sistema de contas de poupanc¸a individuais, seguido por Col ˆombia, Argentina, Uruguai, Bol´ıvia e M ´exico nos anos seguintes. Evidentemente, devido ao custo social em simplesmente extinguir o sistema PAYG, esses pa´ıses buscaram inicialmente conciliar reformas param ´etricas com a implementac¸ ˜ao de sistemas capitalizados. Alguns conseguiram eliminar o antigo

11O sistema privatizado de previd ˆencia chileno ´e baseado na poupanc¸a forc¸ada, gerido privadamente e

supervisionado pelo governo. Trabalhadores s ˜ao obrigados a contribuir com 10% de seus sal ´arios para suas pr ´oprias contas de previd ˆencia em uma companhia, denominadaAdministradoras de Fondos de Pen-siones(AFP), onde o saldo ´e investido em t´ıtulos e ac¸ ˜oes. Tanto as contribuic¸ ˜oes quanto os retornos dos investimentos s ˜ao livres de impostos. No momento da aposentadoria, os participantes t ˆem a opc¸ ˜ao de escolher uma renda mensal vital´ıcia paga pela AFP ou uma gest ˜ao pr ´opria dos recursos. Os trabalhadores tamb ´em podem contribuir com um adicional de 10% do sal ´ario l´ıquido de impostos, que tamb ´em ´e livre de tributos. As AFPs s ˜ao companhias licenciadas e reguladas pelo governo. Se uma AFP encerra suas atividades, o saldo acumulado por cada participante ser ´a transferido para outra AFP. Os indiv´ıduos tem liberdade para escolher e mudar de AFP (SHIPMAN, 1999).

12A taxa de convers ˜ao “renda da aposentadoria/sal ´ario durante trabalho” no Chile ap ´os a privatizac¸ ˜ao ´e

sistema por completo, enquanto outros optaram pela coexist ˆencia de ambos os modelos (AYUSO; VALERO, 2011).

Estes argumentos n ˜ao implicam que a previd ˆencia privada seja mais consis-tente do que a social. Vale observar que tanto sistemas da forma PAYG quanto da forma capitalizada s ˜ao estruturalmente fr ´ageis na aus ˆencia de crescimento econ ˆomico, mas a capitalizac¸ ˜ao de fundos permite manter o sistema previdenci ´ario balanceado em relac¸ ˜ao ao crescimento populacional, ou mais especificamente, envelhecimento popula-cional (CALCIANO; TIRELLI, 2008).

2.4

A Incerteza sobre o Sistema Capitalizado

Cabe questionar, ap ´os observar tantas caracter´ısticas positivas sobre a previd ˆencia privada, por que n ˜ao se privatizam a Seguridade Social nos mais diversos pa´ıses. Evi-dentemente, o modelo privado conta com significativas limitac¸ ˜oes.

Uma primeira observac¸ ˜ao imediata aborda os mais diversos benef´ıcios que a Se-guridade Social proporciona a seus contribuintes: seguro desemprego, seguro de vida e seguro de invalidez. Sem a Seguridade Social, os indiv´ıduos teriam que contratar es-tes seguros individualmente. Contudo, mesmo que se considere a contratac¸ ˜ao privada de seguros pessoais e embora v ´arios analistas financeiros tenham proposto substituir parcialmente ou completamente a Seguridade Social, qualquer reforma neste sentido im-plicaria um enorme custo pol´ıtico e econ ˆomico para a sociedade (AARON; 2011).

riscos pol´ıticos, mas h ´a riscos que afetam apenas os sistemas capitalizados, sendo o mais importante deles o risco de baixo retorno do capital aplicado no fundo.

De fato, o retorno das contribuic¸ ˜oes para um plano de previd ˆencia capitalizado depende de como as contribuic¸ ˜oes s ˜ao investidas. Logo, o risco de gest ˜ao dos recur-sos est ´a associado a uma m ´a estrat ´egia de investimentos. A m ´a gest ˜ao pode ser tanto derivada da incompet ˆencia do gestor do fundo quanto pode decorrer de conflitos de in-teresse. Por exemplo, o gestor pode utilizar os recursos provenientes das contribuic¸ ˜oes previdenci ´arias para adquirir ac¸ ˜oes da pr ´opria instituic¸ ˜ao a fim de alcanc¸ar melhores re-sultados para a companhia de previd ˆencias para a qual trabalha, contudo, se a segura-dora enfrentar dificuldades, os preju´ızos poder ˜ao ser refletidos no retorno financeiro do fundo de previd ˆencia privada (CALCIANO; TIRELLI, 2008).

Ainda, al ´em dos riscos de baixo retorno e de sua imprevisibilidade, Kumru (2011) reforc¸a que dificilmente o contribuinte conseguir ´a resistir `a tentac¸ ˜ao de consumir em fa-vor da formac¸ ˜ao de um plano de aposentadoria. Neste sentido, a previd ˆencia social apresenta-se como uma correc¸ ˜ao ao comportamento individual que n ˜ao seria poss´ıvel apenas com a previd ˆencia privada13.

Adicionalmente, a migrac¸ ˜ao de um sistema PAYG para um sistema capitalizado causa um enorme preju´ızo `a atual gerac¸ ˜ao de aposentados, pois com a efetiva migrac¸ ˜ao, n ˜ao haver ´a contribuic¸ ˜oes para financiar os atuais benef´ıcios.

2.5

Previd ˆencia Privada como um Substituto ou Complemento

Questionamentos sobre as relac¸ ˜oes entre previd ˆencias p ´ublicas e privadas, em-bora exerc¸am fundamental import ˆancia nos tempos atuais, n ˜ao s ˜ao uma abordagem nova. Tilove (1960) j ´a abordava este tema muito antes dos atuais problemas da Seguridade So-cial:

13Obviamente, uma forma de solucionar este problema seria impondo uma taxa m´ınima de contribuic¸ ˜ao

“O crescimento das previd ˆencias privadas interferiu no desenvolvimento da Seguridade Social, ou vice-versa? Qualquer um dos resultados ´e teoricamente poss´ıvel. Pode-se argumentar que, sem a Seguridade So-cial, os planos de previd ˆencia privada seriam mais amplos. Por outro lado, h ´a opini ˜oes de que a previd ˆencia privada favorece trabalhadores de ind ´ustrias pr ´osperas, que n ˜ao teriam mais qualquer interesse pela Seguridade Social, prejudicando trabalhadores menos afortunados, que n ˜ao teriam um sistema adequado de previd ˆencia social.” (TILOVE, 1960, p.10, traduc¸ ˜ao livre)

A passagem supracitada aponta para uma relac¸ ˜ao de substituic¸ ˜ao da previd ˆencia p ´ublica pela privada. Contudo, o pr ´oprio autor argumenta que a exist ˆencia da Seguridade Social n ˜ao prejudicou o desenvolvimento de previd ˆencias privadas, ao contr ´ario, sendo poss´ıvel que aquela tenha estimulado o desenvolvimento deste. Esta afirmac¸ ˜ao ´e igual-mente compartilhada por Munnell (1979) ao indagar que, `a primeira vista, a expans ˜ao simult ˆanea das previd ˆencias social e privada poderia indicar que a primeira n ˜ao dificultou o crescimento da segunda, tendo, ainda, encorajado o desenvolvimento desta14. Analo-gamente, Tilove (1960) afirma que o avanc¸o das previd ˆencias privadas tamb ´em n ˜ao inibiu o crescimento da previd ˆencia social. Ou seja, de acordo com o autor, ´e tamb ´em poss´ıvel que ambos os sistemas sejam complementares entre si.

De fato, mesmo na atualidade, n ˜ao h ´a consenso sobre a relac¸ ˜ao estre os siste-mas. De um lado h ´a acad ˆemicos que defendem a exist ˆencia de complementaridade en-tre estes. Por exemplo, Adema (2001), ao realizar uma an ´alise de dados com os pa´ıses da OCDE, concluiu que h ´a complementariedade entre a Seguridade Social e a Privada (apud CAMINADA ; GOUDSWAARD, 2005). No mesmo sentido, Stevenson et al. (2010) argumentam que o setor p ´ublico e os incentivos privados podem ser utilizados de forma

14Este apontamento sobre a complementaridade entre os sistemas ´e, para Munnell (1976), apenas um

complementar para financiar a seguridade da populac¸ ˜ao.

Por outro lado, Munnell (1979) prop ˜oe um modelo te ´orico de substituibilidade15 entre os sistemas previdenci ´arios e, ao test ´a-lo empiricamente16, verifica que a teoria se confirma na pr ´atica. Seus resultados mostram que cada d ´olar contribu´ıdo para a seguri-dade social ´e equivalente a pelo menos 0,76 d ´olares aplicados em previd ˆencia privada17. Paralelamente, Caminada e Goudswaard (2005) indagam que os efeitos observados na Holanda sugerem o mesmo: a reduc¸ ˜ao expressiva dos benef´ıcios da seguridade social neste pa´ıs foi compensada, em grande parte, por benef´ıcios privados18, sugerindo que benef´ıcios p ´ublicos e privados s ˜ao substitutos.

Ainda, h ´a aqueles que n ˜ao reconhecem uma relac¸ ˜ao objetiva entre os sistemas previdenci ´arios. Aaron (2014) defende a ideia de que as atuais propostas de reforma previdenci ´aria que visam `a substituic¸ ˜ao parcial ou total do modelo social por um modelo privado n ˜ao t ˆem mostrado qualquer avanc¸o em relac¸ ˜ao aos seus objetivos, isto ´e, de man-ter uma estrutura saud ´avel de seguridade para a populac¸ ˜ao. Para o autor, previd ˆencias privadas n ˜ao s ˜ao necess ´arias nem suficientes para resolver os atuais problemas da se-guridade social. Portanto, dado todos estes apontamentos, ´e percept´ıvel que n ˜ao h ´a consenso na literatura acerca deste tema.

15DenominadoStock Adjustment Model.

16O modelo econom ´etrico testado por Munnell (1979) ´e:

P St=α0+α1Y Dt+α2Y Dt−1+α3(LF65∗Y D)t+α4(SSW +P EN ASS)t−1

+α5(W −P EN ASS)t−1+α6OASIt+α7SOt+α8RUt

(1)

em que

P S ´e a aplicac¸ ˜ao total em previd ˆencia privada Y D ´e a renda

LF65 ´e a taxa de emprego de homens com 65 anos de idade ou mais SSW ´e saldo equivalente acumulado em previd ˆencia social

P EN ASS ´e o saldo acumulado em previd ˆencia privada W ´e a riqueza total privada

OASI ´e a contribuic¸ ˜ao para a previd ˆencia social SOs ˜ao outras poupanc¸as

RU ´e a taxa de desemprego

17Foram realizadas quatro regress ˜oes e o coeficiente de substituibilidade variou de -0,73 a -0,83 entre

elas. Os dados utilizados para as regress ˜oes s ˜ao relativos `a populac¸ ˜ao do Estados Unidos entre os anos de 1947 e 1974.

3

O Sistema Previdenci ´ario Brasileiro

O Brasil possui tanto seu pr ´oprio sistema de seguridade social, o Instituto Na-cional do Seguro Social (INSS), que ´e mandat ´orio para todos os trabalhadores do pa´ıs, apresentando-se na forma de Benef´ıcio Definido19e assumindo a estrutura PAYG, quanto apresenta a possibilidade de o trabalhador brasileiro complementar a renda da aposenta-ria utilizando a previd ˆencia privada, formalmente denominada Previd ˆencia Complementar, que ´e capitalizada e usualmente comercializada na forma de Contribuic¸ ˜ao Definida20.

Intuitivamente existem duas raz ˜oes para o trabalhador contribuir para um plano de previd ˆencia privada. Primeiro, porque existe um limite superior para o benef´ıcio do INSS, atualmente de R$ 5.531,31 por m ˆes21, o trabalhador que almeja uma renda durante a aposentadoria maior do que o limite dever ´a buscar outras formas de complementar o benef´ıcio. Segundo, porque existe a possibilidade de o benef´ıcio a ser recebido durante a aposentadoria ser menor do que a renda recebida durante o tempo laboral (devido `as atuais regras de c ´alculo para o valor do benef´ıcio), o trabalhador que almeja se aposentar com a mesma renda que possui atualmente poder ´a ter que complementar o benef´ıcio.

3.1

A Previd ˆencia Social

Existem dois regimes para a previd ˆencia social no Brasil: o Regime Pr ´oprio de Previd ˆencia Social (RPPS) e o Regime Geral de Previd ˆencia Social (RGPS). O primeiro regime - RPPS - ´e exclusivo para servidores p ´ublicos22 e tem regras e pol´ıticas pr ´oprias n ˜ao tratadas aqui, pois, como ser ´a exposto posteriormente, o contribuinte para o RPPS n ˜ao ser ´a considerado para este estudo. O segundo regime - RGPS - ´e destinado para todos os demais trabalhadores e cujas principais regras ser ˜ao expostas adiante.

19Para uma descric¸ ˜ao sobre o que ´e Benef´ıcio Definido, veja o Ap ˆendice A deste estudo. 20Para uma descric¸ ˜ao sobre o que ´e Contribuic¸ ˜ao Definida, veja o Ap ˆendice A deste estudo. 21Limite m ´aximo vigente em 2017 para contribuintes do Regime Geral de Previd ˆencia Social.

22Excluem-se deste grupo os empregados das empresas p ´ublicas, os agentes pol´ıticos, servidores

A contribuic¸ ˜ao para o INSS, por ser mandat ´oria, ´e recolhida sempre que o sal ´ario ´e pago ao trabalhador. O valor da contribuic¸ ˜ao ´e igual a uma al´ıquota, que depende da faixa de renda do empregado, multiplicada pela renda recebida. Como o sal ´ario m´ınimo vigente no Brasil no ano de 2017 ´e R$ 937,00 por m ˆes e como a menor al´ıquota de contribuic¸ ˜ao ´e 8%, o menor valor poss´ıvel a ser recolhido mensalmente por trabalhador pelo INSS ´e R$ 74,96.

Contudo, se o trabalhador for cadastrado como Microempreendedor Individual (MEI), poder ´a escolher entre contribuir com apenas 5% do sal ´ario m´ınimo vigente ou recolher 20% sobre o sal ´ario de contribuic¸ ˜ao. Situac¸ ˜ao similar ocorre com o indiv´ıduo que trabalhe por conta pr ´opria e n ˜ao seja prestador de servic¸o `a empresa ou equiparada, que pode escolher entre contribuir com 11% do sal ´ario m´ınimo vigente ou recolher 20% sobre o sal ´ario de contribuic¸ ˜ao. Estes dois tipos de trabalhadores s ˜ao classificados como Contribuintes Individuais23 para o INSS.

Tabela 1: Faixas de Contribuic¸ ˜ao para o INSS

A tabela apresenta as faixas de renda e de contribuic¸ ˜ao para a previd ˆencia social, obri-gat ´oria a todos os trabalhadores, exceto `aqueles que se enquadram como Contribuinte Individual.

Sal ´ario de Contribuic¸ ˜ao Al´ıquota At ´e R$ 1.659,38 8% De R$ 1.659,39 a R$ 2.765,66 9% De R$ 2.765,67 a R$ 5.531,31 11%

Para o Contribuinte Individual, a diferenc¸a entre recolher o m´ınimo ou recolher 20% do sal ´ario de contribuic¸ ˜ao ´e que no primeiro caso ele n ˜ao ter ´a direito ao benef´ıcio de

23“Todos aqueles que trabalham por conta pr ´opria (de forma aut ˆonoma) ou que prestam servic¸os de

aposentadoria, enquanto no segundo caso ele ter ´a direito tanto ao benef´ıcio de aposenta-doria quanto aos demais benef´ıcios da seguridade social. Logo, o Contribuinte Individual ´e o ´unico tipo de trabalhador que pode perceber a previd ˆencia privada como um substi-tuto `a previd ˆencia social independentemente da renda. Portanto, al ´em das duas raz ˜oes intuitivas para que algu ´em contribua para a previd ˆencia privada, o Contribuinte Individual possui uma terceira raz ˜ao: substituir o sistema social (PAYG) pelo sistema privado (capi-talizado). ´E exatamente por esta raz ˜ao que este estudo, a partir de agora, ir ´a considerar apenas o contribuinte individual para realizar a an ´alise de substitubilidade e complemen-taridade dos sistemas previdenci ´arios.

Tabela 2: Faixas de Contribuic¸ ˜ao para o INSS - Contribuinte Individual

A tabela apresenta as opc¸ ˜oes de contribuic¸ ˜ao para a previd ˆencia social para aqueles que se enquadram como Contribuinte Individual.

Sal ´ario de Contribuic¸ ˜ao Al´ıquota Observac¸ ˜ao

R$ 937,00 5% N ˜ao d ´a direito a Aposentadoria por Tempo de Contribuic¸ ˜ao e Certid ˜ao de Tempo de Contribuic¸ ˜ao. Exclusivo para MEI e para o contribuinte Facultativo de Baixa Renda24. R$ 937,00 11% N ˜ao d ´a direito a Aposentadoria por Tempo

de Contribuic¸ ˜ao e Certid ˜ao de Tempo de Contribuic¸ ˜ao. Exclusivo para Contribuintes Individuais e Facultativos.

De R$ 937,00 a R$ 5.531,31 20% D ´a direito a todos os benef´ıcios da Seguri-dade Social.

3.2

A Previd ˆencia Privada

Formalmente denominada Previd ˆencia Complementar, as contribuic¸ ˜oes para a previd ˆencia privada s ˜ao opcionais e feitas atrav ´es de instituic¸ ˜oes pr ´oprias e a crit ´erio

24E considerado contribuinte facultativo de baixa renda o homem ou mulher de fam´ılias de baixa renda e´

exclusivo do contribuinte, ou seja, n ˜ao h ´a al´ıquota m ´axima ou m´ınima de contribuic¸ ˜ao. Ainda, existem dois tipos de instituic¸ ˜oes que podem receber as contribuic¸ ˜oes para a pre-vid ˆencia privada: as Entidades Fechadas de Prepre-vid ˆencia Complementar (EFPC) e as Entidades Abertas de Previd ˆencia Complementar (EAPC).

As EFPCs tamb ´em s ˜ao chamadas de Fundos de Pens ˜ao e s ˜ao “constitu´ıdas ex-clusivamente para empregados de uma empresa ou grupo de empresas, aos servidores p ´ublicos da Uni ˜ao, dos Estados, do Distrito Federal e dos Munic´ıpios, bem como para associados ou membros de pessoas jur´ıdicas de car ´ater profissional, classista ou seto-rial, denominadas instituidores” (INSS, 2017). Por outro lado, as EAPCs s ˜ao acess´ıveis a quaisquer pessoas f´ısicas que tenham interesse em consitutir um plano de previd ˆencia privada. Logo, dadas as limitac¸ ˜oes de contribuic¸ ˜oes para uma EFPC, a maior parte dos contribuintes individuais para a previd ˆencia social, caso optem por contribuir para uma previd ˆencia privada, dever ˜ao fazer atrav ´es de uma EAPC.

3.3

Regras para Aposentadoria

As regras para aposentadoria se aplicam apenas `a previd ˆencia social, uma vez que inexiste regras gerais para a concess ˜ao de aposentadoria pelas entidades de pvid ˆencia complementar. Para se aposentar pelo INSS, o contribuinte pode satisfazer re-gras de idade m´ınima e de tempo de contribuic¸ ˜ao, existindo atualmente quatro diferentes possibilidades para se obter o benef´ıcio.

• Aposentadoria por Idade

• Aposentadoria por Tempo de Contribuic¸ ˜ao

Existem tr ˆes regras para se obter a aposentadoria por tempo de contribuic¸ ˜ao: regra 85/95 progressiva; regra com 30/35 anos de contribuic¸ ˜ao; e regra para aposentado-ria proporcional. Por serem bastante detalhadas e por n ˜ao serem o objetivo deste estudo, n ˜ao h ´a necessidade de aprofundarmos o entendimento destas regras, mas o leitor interessado poder ´a verific ´a-las atrav ´es do site do INSS25.

25Dispon´ıvel em: <https://portal.inss.gov.br/informacoes/aposentadoria-por-tempo-de-contribuicao/>.

4

Modelos de Substituibilidade e de Complementaridade

Antes de analisarmos empiricamente se a previd ˆencia privada ´e percebida como um complemento ou como um substituto ao sistema social no Brasil, faz-se necess ´ario expor teorias que justifiquem esta relac¸ ˜ao. Contudo, dado que a atual literatura n ˜ao ´e consensual sobre este assunto, aqui apresentaremos tanto um modelo te ´orico que fun-damente uma relac¸ ˜ao de substituibilidade quanto um modelo que defenda a complemen-taridade entre os sistemas.

4.1

Um Modelo de Substituibilidade

Apresentaremos aqui o modelo proposto por Munnell (1979). Em sua an ´alise sobre a interac¸ ˜ao entre previd ˆencias privadas e previd ˆencias sociais, os indiv´ıduos po-dem escolher como ir ˜ao acumular fundos suficientes para proporcionar a renda desejada em suas aposentadorias. Para isso, cada indiv´ıduo pode tanto aplicar em previd ˆencia privada, contribuir para a seguridade social ou investir em outros ativos do mercado26. Sendo assim, o valor poupado para a aposentadoria em cada per´ıodo (V Pt) ´e uma func¸ ˜ao

da diferenc¸a entre a quantidade total de ativos desejada para a aposentadoria (Ativos∗)

e a quantidade de ativos j ´a acumulada para este fim (Ativost−1):

V Pt=f(Ativos∗−Ativost−1) (2)

Por outro lado, a quantidade total de ativos desejada para a aposentadoria ´e uma func¸ ˜ao da renda desejada para a aposentadoria (Benef∗) e a expectativa de vida no

momento em que ela ocorrer (Anos):

Ativos∗ =f(Benef∗, Anos) (3)

26A an ´alise ´e baseada em valores agregados da economia e desconsideram as diferenc¸as de tratamento

Ainda, o valor da renda desejada para a aposentadoria ´e, por sua vez, uma func¸ ˜ao da renda permanente do indiv´ıduo, aproximada pela renda atual (Rendat) e pela

renda defasada (Rendat−1), e pela taxa de desemprego (Desemprego):

Benef∗ =f(Renda

t, Rendat−1, Desemprego) (4)

A quantidade de ativos j ´a acumulada para a aposentadoria compreende a reserva j ´a constitu´ıda em previd ˆencia social27 (P revSoc

t−1), o valor previamente acumulado em

previd ˆencia privada (P revP rivt−1) e a proporc¸ ˜ao dos outros ativos privados e reservados

para este fim (λ1[AtivosT otais−P revP riv]t−1):

Ativost−1 =P revSoct−1+P revP rivt−1+λ1(AtivosT otais−P revP riv)t−1 (5)

Logo, o valor poupado para a aposentadoria em cada per´ıodo ´e a soma da contribuic¸ ˜ao para a seguridade social (ContSoct), com a aplicac¸ ˜ao em previd ˆencia

pri-vada (ContP rivt) e uma proporc¸ ˜ao de outras aplicac¸ ˜oes (OAt):

V Pt =ContSoct+ContP rivt+λ2OAt (6)

Combinando as Equac¸ ˜oes de 2 a 6 podemos concluir que:

V Pt=ContSoct+ContP rivt+λ2OAt=

=f[Rendat, Rendat−1, Desemprego, Anos, P revSoct−1, P revP rivt−1,

λ1(AtivosT otais−P revP riv)t−1]

(7)

A Equac¸ ˜ao 7 pode ser reescrita para expor o valor contribu´ıdo para a seguridade

27Dado que a previd ˆencia social ´e do tipopay-as-you-go, este valor deve ser representado como sendo

social em cada per´ıodo:

ContSoct=f[Rendat, Rendat−1, Desemprego, Anos, P revSoct−1, P revP rivt−1,

λ1(AtivosT otais−P revP riv)t−1]−ContP rivt−λ2OAt

(8)

Logo, teoricamente, o valor da contribuic¸ ˜ao para a previd ˆencia social (ContSoct)

´e reduzida pela exata quantidade aplicada em previd ˆencia privada (ContP rivt). Sendo

assim, pelo modelo proposto por Munnel (1979), os sistemas previdenci ´arios s ˜ao substi-tutos28.

4.2

Um Modelo de Complementaridade

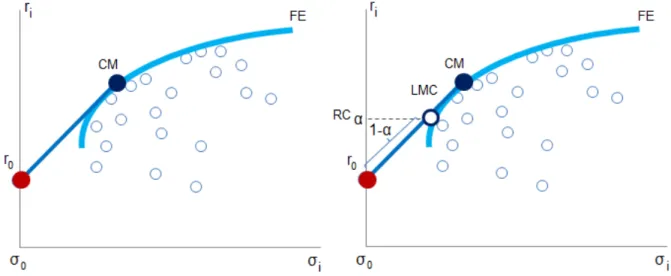

Proporemos um modelo que fundamente a complementaridade entre os sistemas previdenci ´arios. Para isso, assumiremos a racionalidade do contribuinte e adotaremos a teoria da Fronteira Eficiente de Markowitz e parte da teoria de precificac¸ ˜ao de ativos CAPM29, muito utilizadas nas an ´alises de Carteiras de Investimentos.

De acordo com a teoria da Fronteira Eficiente e do CAPM30, o mercado ´e com-posto por um ativo livre de risco (σ0 = 0) que remunera o investidor pela menor taxa do

mercado31 (r

0 >0) e por in ´umeros ativos com risco32 (σi > 0) e com diferentes taxas de

retorno esperado (ri), assim como ilustrado exemplificadamente pelo lado esquerdo da

Figura 2. Os ativos com risco podem ser compostos para criar infinitas carteiras de inves-timentos formadas apenas por ativos com risco. Para cada n´ıvel de risco poss´ıvel destas carteiras (σi), toma-se a carteira de maior retorno esperado (ri) e, desta forma, obt ´em-se a Fronteira Eficiente de Markowitz (FE), assim como ilustrado exemplificadamente pelo lado direito da Figura 2.

28As conclus ˜oes emp´ıricas de Munnel (1979) j ´a foram apresentadas na sec¸ ˜ao Revis ˜ao de Literatura. 29CAPM refere-se aCapital Asset Pricing Model.

30Para mais detalhes, veja Moderna Teoria de Carteiras e An ´alise de Investimentos (ELTON et al, 2012) 31Denominada Taxa Livre de Risco.

32A express ˜ao risco ´e utilizada como sendo a vari ˆancia dos retornos de cada ativo ou carteira. Quanto

Agora, podemos formar carteiras com o Ativo Livre de Risco, isto ´e, podemos tomar cada uma das carteiras sobre a Fronteira Eficiente e comp ˆo-la com uma proporc¸ ˜ao do ativo livre de risco. A carteira de mercado (CM) ser ´a aquela sobre a fronteira eficiente que, quando composta com proporc¸ ˜oes do ativo livre de risco, apresenta o maior retorno esperado para todos os n´ıveis de risco poss´ıveis, assim como ilustrado exemplificada-mente pelo lado esquerdo da Figura 3. Logo, todo investidor iria compor sua carteira final com uma proporc¸ ˜ao α do ativo livre de risco e uma proporc¸ ˜ao 1−α da carteira de mercado, a depender do risco tolerado. A reta que representa a carteira composta tanto pela carteira de mercado quanto pelo ativo livre de risco ´e denominada Linha de Mercado de Capitais33 (LMC). Caso o valor escolhido para α seja positivo e menor do que a uni-dade, ter-se- ´a uma carteira composta tanto pelo ativo livre de risco quanto pela carteira de mercado34, assim como ilustrado exemplificadamente pelo lado direito da Figura 3.

Figura 2: Fronteira Eficiente

Fonte: Produc¸ ˜ao Pr ´opria

Dado o retorno (rM) e o risco (σM) da carteira de mercado, a carteira composta por proporc¸ ˜oesα e 1−α de ativo livre de risco e carteira de mercado, respectivamente,

33Traduc¸ ˜ao paraCapital Market Line

34A teoria do CAPM assume a possibilidade de queαseja superior `a unidade. Neste caso, o investidor

apresenta retorno (rα) igualmente ponderado:

rα =αr0+ (1−α)rM (9)

Agora, se considerarmos exclusivamente ativos previdenci ´arios, isto ´e, fundos privados de previd ˆencia e a previd ˆencia social, poder´ıamos adaptar o modelo da Fron-teira Eficiente de Markowitz e a LMC argumentando que a previd ˆencia social equivale ao ativo livre de risco35 e que os diversos fundos privados de previd ˆencia equivalem aos ativos com risco36. Neste sentido, haveria uma carteira de mercado composta por fun-dos privafun-dos de previd ˆencia e, sendo assim, uma carteira ´otima seria composta por uma proporc¸ ˜aoα da previd ˆencia social e uma proporc¸ ˜ao1−αda carteira de mercado37.

Logo, assumindo que o contribuinte visa uma determinada taxa de retorno (r∗)

que seja suficiente para acumular a quantia necess ´aria para sua aposentadoria, ele ir ´a compor sua carteira de forma a obter esta exata taxa de retorno esperada. Sendo as-sim, cada contribuic¸ ˜ao para a previd ˆencia social deve ser acompanhada pela correta proporc¸ ˜ao de aplicac¸ ˜ao em previd ˆencia privada para que o retorno esperado se mantenha constante e pr ´oximo der∗. Ou seja, os sistemas previdenci ´arios s ˜ao complementares.

Ainda, caso o retorno da carteira de mercado varie de um per´ıodo para outro, a proporc¸ ˜ao de contribuic¸ ˜oes para a previd ˆencia social e para a previd ˆencia privada tamb ´em devem variar, a fim de manter a constituic¸ ˜ao de uma carteira cuja taxa de retorno seja aquela estipulada anteriormente. Sendo assim, considerando que Retorno Excedente

35Embora a previd ˆencia social n ˜ao remunere o capital de forma pr ´opria, pode-se utilizar como medida de

retorno a taxa interna de retorno deste sistema previdenci ´ario. Ainda, embora j ´a tenhamos argumentado que a previd ˆencia social possui risco, aqui ela ´e utilizada como ativo livre de risco de forma an ´aloga como t´ıtulos soberanos usualmente o s ˜ao considerados no modelo CAPM.

36Poder-se-ia argumentar que os fundos de previd ˆencia privada mant ˆem t´ıtulos livres de risco, como por

exemplo os t´ıtulos soberanos. Contudo, dado que o benef´ıcio pago pela seguridade social ´e um direito institu´ıdo constitucionalmente, enquanto a taxa de juros dos t´ıtulos soberanos ´e essencialmente origin ´aria de d´ıvida p ´ublica, podemos defender a hip ´otese de que o risco dos benef´ıcios da previd ˆencia social s ˜ao inferiores ao risco dos t´ıtulos p ´ublicos, ao menos pelo aspecto jur´ıdico.

37Neste caso, n ˜ao se pode assumir α maior do que a unidade, pois n ˜ao ´e poss´ıvel tomar recursos

emprestados do INSS. Ou seja, a LMC torna-se limitada para valores deα maiores ou iguais a zero e

(ret) seja o retorno de mercado que excede o retorno livre de risco em determinado

per´ıodo, teremos que:

r∗ =α

tr0+ (1−αt)(ret+r0) (10)

r∗ =α

t+1r0+ (1−αt+1)(ret+1+r0) (11)

Das Equac¸ ˜oes 10 e 11 tem-se que:

1−αt 1−αt+1

= ret+1

ret

(12)

Ou seja, se o retorno da carteira previdenci ´aria de mercado (rt+1) subir, ent ˜ao a

proporc¸ ˜ao destinada `a previd ˆencia social (αt+1) deve aumentar. O racioc´ınio ´e an ´alogo

para o caso de o retorno da carteira previdenci ´aria de mercado retrair. Dependendo da magnitude desta variac¸ ˜ao de retorno, ´e poss´ıvel que seja necess ´ario deslocar recursos entre os sistemas. Contudo, para variac¸ ˜oes suficientemente pequenas de retorno, basta que as contribuic¸ ˜oes no per´ıodo seguinte sejam feitas nas adequadas proporc¸ ˜oes.

Figura 3: Carteira de Mercado e Carteira Ponderada

5

Modelo de An ´alise e Dados

O objetivo do presente estudo ´e analisar como os contribuintes percebem ambos os sistemas de previd ˆencia no Brasil, isto ´e, busca-se verificar se a Previd ˆencia Comple-mentar ´e de fato compleComple-mentar `a Previd ˆencia Social. Se este for o caso, um aumento nas contribuic¸ ˜oes para o INSS deve ser observado juntamente com um aumento dos valores aplicados nas previd ˆencias privadas. O principal efeito de os contribuintes perceberem a previd ˆencia privada como complementar ´e que uma eventual migrac¸ ˜ao total do atual sistema PAYG para um sistema capitalizado e gerenciado privadamente seria recebido com grande dificuldade pela populac¸ ˜ao. Por outro lado, caso a Previd ˆencia Complemen-tar brasileira seja percebida pela populac¸ ˜ao como um m ´etodo substituto para planejar a aposentadoria, uma reforma previdenci ´aria que proponha a implementac¸ ˜ao de um sis-tema capitalizado enquanto cessa com o atual sissis-tema PAYG pode ser mais facilmente aceito, ao menos pela parcela jovem e distante da aposentadoria.

5.1

Modelo de An ´alise para Teste de Substituibilidade

A an ´alise aqui proposta ser ´a realizada atrav ´es de regress ˜ao linear com dados em painel do logaritmo natural das contribuic¸ ˜oes para a previd ˆencia social (INSS), por estado do Brasil, sobre o logaritmo natural das aplicac¸ ˜oes nas Entidades Abertas de Pre-vid ˆencia Complementar (EAPC), tamb ´em por estado brasileiro, utilizando-se estimadores de Arellano-Bond, conforme a Equac¸ ˜ao 13:

log(IN SSit) = α+βlog(EAP Cit) +γlog(IN SSit−1) +θX +eit (13)

Na regress ˜ao apresentada na Equac¸ ˜ao 13,α ´e o intercepto da regress ˜ao,IN SSit

´e o valor das contribuic¸ ˜oes per capita38 para o INSS efetuadas no trimestre t pelos resi-dentes do estadoi,EAP Cit ´e o valor das aplicac¸ ˜oes per capita39nas instituic¸ ˜oes gestoras

de previd ˆencia privada40 no Brasil efetuadas no trimestre tpelos residentes do estado i.

X ´e o conjunto de vari ´aveis de controle: taxa de juros da economia, variac¸ ˜ao do ´ındice da bolsa de valores brasileira, renda m ´edia, taxa de desemprego, taxa de variac¸ ˜ao do Produto Interno Bruto (PIB) e vari ´aveisdummy para correc¸ ˜ao sazonal. Logo, percebe-se que as vari ´aveis de controle adicionadas ao modelo est ˜ao em linha com o modelo pro-posto por Munnell (1979): tanto a renda m ´edia quanto o ´ındice de desemprego foram inseridos no modelo, j ´a a vari ´avel que determina as outras poupanc¸as foram substitu´ıdas por vari ´aveis que medem o custo de oportunidade do investimento previdenci ´ario, como o rendimento do Ibovespa e a taxa de juros da economia. Em comparac¸ ˜ao com o modelo de Munnell (1979), apenas os valores inicias de investimentos n ˜ao foram considerados41, pois, como ser ´a exposto no pr ´oximo t ´opico, apenas uma parcela espec´ıfica da populac¸ ˜ao brasileira foi utilizada para a an ´alise, de forma que os saldos iniciais destes investimen-tos n ˜ao estavam dispon´ıveis42 na ´epoca deste estudo. Al ´em disso, e em comparac¸ ˜ao com o modelo proposto por Munnell (1979), aqui acrescentamos uma vari ´avel para me-dir a situac¸ ˜ao da economia brasileira, atrav ´es da variac¸ ˜ao anual do PIB, e acrescentamos vari ´aveisdummypara corrigir a sazonalidade das contribuic¸ ˜oes para a previd ˆencia social. Outro ponto de elevada import ˆancia a ser destacado ´e que o modelo aqui pro-posto utiliza dados agregados por estado do pa´ıs, diferentemente do modelo de Munnell (1979), que utilizou dados agregados de todo o pa´ıs. Ou seja, aqui temos o potencial

38Aqui, o termo “per capita” significa o mesmo que “por contribuinte individual” que, conforme detalhado

anteriormente, ´e uma das classificac¸ ˜oes de contribuintes para a Seguridade Social no Brasil.

39Aqui, o termo “per capita” significa o mesmo que “por contribuinte” das EAPCs.

40EAPC refere-se a Entidades Abertas de Previd ˆencia Complementar, que s ˜ao as instituic¸ ˜oes financeiras

aptas a receber contribuic¸ ˜oes previdenci ´arias por qualquer indiv´ıduo, sob regime de contas individuais capitalizadas.

41Saldo equivalente j ´a acumulado em previd ˆencia social, saldo inicialmente acumulado em previd ˆencia

privada e saldo previamente acumulado em outros ativos privados.

42Estavam dispon´ıveis apenas os saldos agregados de toda a populac¸ ˜ao (contribuintes individuais e

de encontrar diverg ˆencias socioecon ˆomicas locais, an ´alise que n ˜ao p ˆode ser feita pelo estudo anterior. Adicionalmente, o modelo proposto neste estudo considera os poss´ıveis efeitos de defasagem da vari ´avel dependente, al ´em de realizar a regress ˜ao utilizando-se valores em logaritmos naturais sempre que poss´ıvel43 . O principal interesse em analisar a regress ˜ao proposta, contudo, ainda ´e avaliar o sinal do estimadorβ.

5.2

Modelo de An ´alise para Teste de Complementaridade

Al ´em de testar o modelo te ´orico que prop ˜oe a substituibilidade entre os sistemas previdenci ´arios, tamb ´em testaremos o modelo que sugere uma poss´ıvel complementa-ridade entre os sistemas. Conforme detalhado na sec¸ ˜ao anterior e conforme indicado pela Equac¸ ˜ao 12, caso as previd ˆencias social e privada sejam complementares, espera-se que que cada nova contribuic¸ ˜ao para um dos sistema espera-seja acompanhada pela devida proporc¸ ˜ao contributiva para o outro sistema, de forma que o retorno esperado da carteira previdenci ´aria seja exatamente aquela almejada pelo contribuinte. Logo, para testar tal modelo, basta avaliarmos a correlac¸ ˜ao entre ambos os lados da igualdade da Equac¸ ˜ao 12. Portanto, a an ´alise aqui proposta ser ´a realizada atrav ´es de regress ˜ao linear com dados em painel da variac¸ ˜ao da proporc¸ ˜ao destinada `a previd ˆencia privada, medida por estado do Brasil, sobre a variac¸ ˜ao do retorno excedente da carteira previdenci ´aria de mercado em relac¸ ˜ao ao retorno impl´ıcito da previd ˆencia social44, conforme a Equac¸ ˜ao 14:

1−αit 1−αit+1

=β0+β1

ret+1

ret

+eit (14)

43As variac¸ ˜oes do Ibovespa e do PIB podem ser negativas, n ˜ao sendo poss´ıvel o uso do operador

lo-gar´ıtmico

44Como a previd ˆencia social n ˜ao apresenta um retorno propriamente dito, ´e necess ´ario estimar o retorno

Na regress ˜ao apresentada na Equac¸ ˜ao 14,β0 ´e o intercepto da regress ˜ao, 1−αi t 1−αi t+ 1

´e o valor da variac¸ ˜ao da proporc¸ ˜ao destinada `a previd ˆencia privada entre os per´ıodoste

t+1e em relac¸ ˜ao ao estadoi, ret+ 1

ret ´e o valor da variac¸ ˜ao do retorno excedente da carteira

previdenci ´aria de mercado entre os per´ıodost+ 1et. O principal interesse em analisar a regress ˜ao proposta, conforme elucidado, ´e avaliar o valor do estimadorβ1, que deve ser

positivo para que se verifique a exist ˆencia de complementaridade entre os sistemas. Foram consideradas tr ˆes possibilidade para representar a carteira previdenci ´aria de mercado: uma equivalente `a carteira de refer ˆencia do Ibovespa, outra composta ape-nas por t´ıtulos p ´ublicos federais cujo retorno ´e a taxa Selic e, por ´ultimo, uma carteira cuja rentabilidade ´e determinada em iguais proporc¸ ˜oes pelo Ibovespa e pela Selic.

5.3

Dados

Devido `a obrigatoriedade do recolhimento das contribuic¸ ˜oes para a previd ˆencia social para a grande parte dos trabalhadores brasileiros, o que impediria uma an ´alise con-clusiva sobre a complementariedade da previd ˆencia privada, os valores utilizados como pagamentos ao INSS s ˜ao oriundos exclusivamente das contribuic¸ ˜oes efetuadas pelos contribuintes individuais que, conforme apresentado, possuem a opc¸ ˜ao entre contribuir com o valor m´ınimo e obter limitac¸ ˜oes dos benef´ıcios da seguridade social ou contribuir com o valor m ´aximo e poder usufruir de todos os benef´ıcios do INSS. Os dados s ˜ao dispo-nibilizados mensalmente atrav ´es do Boletim Estat´ıstico da Previd ˆencia Social45, publicado pelo Minist ´erio da Previd ˆencia Social.

Por serem apresentados mensalmente46 e globalmente, os dados da previd ˆencia social precisaram ser tratados. Os valores das contribuic¸ ˜oes mensais foram divididos

45Dispon´ıvel em <

http://www.previdencia.gov.br/dados-abertos/boletins-estatisticos-da-previdencia-social/>. Acesso em: 3 nov. 2017.

46A base de dados n ˜ao cont ´em as contribuic¸ ˜oes para o INSS referentes ao m ˆes de dezembro de 2015.

pelo total de contribuintes individuais em cada m ˆes, obtendo-se a contribuic¸ ˜ao per capita mensal. Os valores obtidos foram somados para cada tr ˆes meses, obtendo-se o valor da contribuic¸ ˜ao per capita trimestral para o INSS em cada estado.

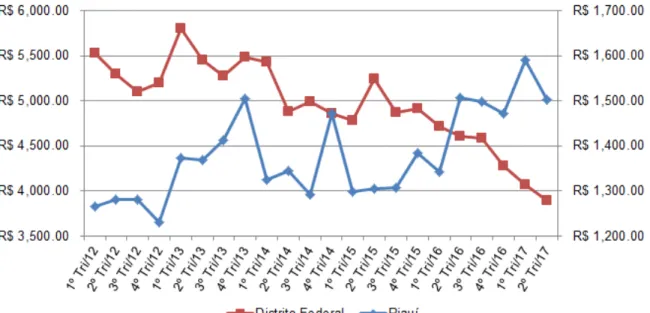

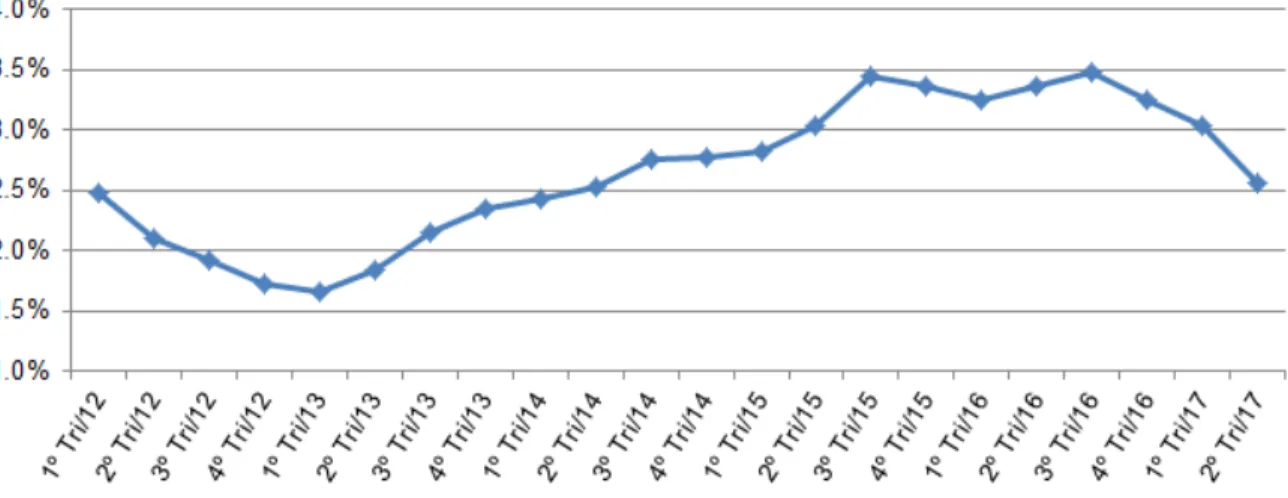

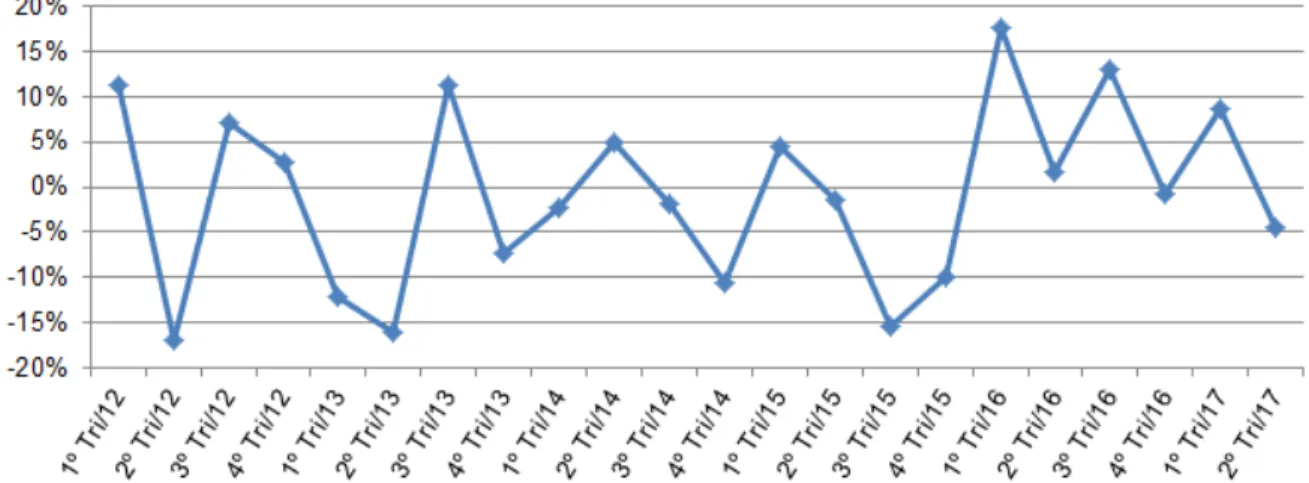

Figura 4: Evoluc¸ ˜ao da Contribuic¸ ˜ao Per Capita Trimestral M ´edia para os Sistemas Previdenci ´arios

Fonte: Superintend ˆencia de Seguros Privados (SUSEP) e Instituto Brasileiro de Geografia e Estat´ıstica (IBGE)

Os valores relativos `as contribuic¸ ˜oes para previd ˆencia privada s ˜ao publicamente divulgados pela Superintend ˆencia de Seguros Privados (SUSEP)47. Os dados s ˜ao dis-ponibilizados mensalmente e por estado brasileiro. Logo, os valores utilizados para a regress ˜ao s ˜ao resultado da divis ˜ao do montante total aplicado em previd ˆencia pri-vada em cada m ˆes e para cada estado dividido pelo n ´umero de contribuintes daquele per´ıodo, obtendo-se o valor de contribuic¸ ˜ao per capita para a previd ˆencia privada48. Ana-logamente, estes valores s ˜ao somados para cada tr ˆes meses. A Figura 4 apresenta a evoluc¸ ˜ao trimestral das contribuc¸ ˜oes per capita m ´edias para as previd ˆencias social e pri-vada, ambas exibidas em valores reais. Ao observ ´a-la, a intuic¸ ˜ao natural ´e argumentar

47Dispon´ıvel em <https://www2.susep.gov.br/menuestatistica/SES/principal.aspx>. Acesso em: 4 nov.

2017.