UNIVERSIDADE FEDERAL DO CEARÁ

CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA

–

CAEN

ARIANNY MARY MOURA CHAVES

Risco Moral no Mercado de Saúde Suplementar

e Efeitos da Coparticipação na Demanda por

Consultas e Exames

2

ARIANNY MARY MOURA CHAVES

Risco Moral no Mercado de Saúde Suplementar

e Efeitos da Coparticipação na Demanda por

Consultas e Exames

Dissertação aprovada como requisito parcial para obtenção do grau de Mestre no curso de Pós-Graduação em Economia, Área de Concentração em Economia de Empresas, da Universidade Federal do Ceará - CAEN.

Orientador: Profo. Dr. Ricardo Brito Soares

3 Chaves, Arianny Mary Moura.

Risco Moral no Mercado de Saúde Suplementar e Efeitos da Coparticipação na Demanda por Consultas e Exames / Arianny Mary Moura Chaves – Fortaleza, 2009. 63p.

Orientador: Profo. Dr. Ricardo Brito Soares

Dissertação (Mestrado) – Universidade Federal do Ceará, Curso de Pós-Graduação em Economia – CAEN, Fortaleza, 2009.

4

ARIANNY MARY MOURA CHAVES

Risco Moral no Mercado de Saúde Suplementar e

Efeitos da Coparticipação na Demanda por

Consultas e Exames

Dissertação aprovada como requisito parcial para obtenção do grau de Mestre no curso de Pós-Graduação em Economia, Área de Concentração em Economia de Empresas, da Universidade Federal do Ceará - CAEN.

Dissertação aprovada em 21 de julho de 2009.

Profo. Dr. Ricardo Brito Soares (Orientador) Universidade Federal do Ceará

Profo. Dr.Fabrício Carneiro Linhares Universidade Federal do Ceará

5

6

AGRADECIMENTOS

A Deus, que me deu o dom da vida, e esteve comigo durante essa caminhada.

A minha mãe por ser a grande idealizadora desse sonho e por ter estado comigo em todos os momentos, dando força e apoio para a conclusão do curso.

A meu pai por ter possibilitado a realização desse sonho.

Ao meu marido, pelo carinho, paciência e incentivo.

A todos os familiares que, de forma direta e indireta, acompanharam e contribuíram para a realização deste trabalho.

Ao professor. Dr. Ricardo Brito Soares, pelo apoio e competência na orientação deste trabalho.

7 RESUMO

O objetivo deste trabalho é avaliar a ocorrência de risco moral na demanda por consultas médicas e serviços de apóio ao diagnóstico e tratamento (exames) no sistema de saúde suplementar brasileiro. Especificamente, visamos à comparação quantitativa da utilização desses serviços de saúde entre dois tipos de planos: com e sem coparticipação. Para isso, utilizamos dois métodos de matching baseado no propensity score, onde os estimadores são

calculados a partir de grupos ou estratos (Stratification Matching) e a partir de uma função

densidade (Kernel Matching). No modelo de estratos o efeito estimado da coparticipação em

consultas médicas ficou entre -0,358 e -0,979 per capita por ano. No modelo a partir de uma

função Kernel, o efeito da coparticipação foi de -0,286 a -1,031 per capita por ano. No caso dos

exames, o efeito da coparticipação ficou entre -2,965 e -4,652 (Stratification Matching) e -2,621

e -5,057 (Kernel Matching). Em ambos os modelos a região Nordeste apresentou o maior efeito

de coparticipação, tanto para consultas quanto para exames, enquanto a região Sul teve o menor efeito. Os resultados alcançados com o trabalho evidenciam a ocorrência de risco moral, ou seja, a utilização de serviços de saúde é sensível à imposição de mecanismos de regulação, onde indivíduos com coparticipação demandam consultas médicas e exames em quantidade inferior aqueles sem coparticipação.

Palavras chaves: risco moral, sistema de saúde suplementar brasileiro, coparticipação,

propensity score, estratificação, função Kernel.

8 ABSTRACT

The objective of this study is to evaluate the occurrence of moral hazard in the demand for medical and support services for diagnosis and treatment (tests) in the Brazilian supplementary health system. Specifically, we aim at the quantitative comparison of the use of health services between two types of plans: with and without coparticipação. For this, we use two methods of matching based on propensity score, where the estimators are derived from groups or strata (Stratification Matching) and from a density function (Kernel Matching). In the model of strata the estimated effect of coparticipação medical appointments was between -0.358 and -0.979 per capita per year. In the model from a kernel function, the effect of coparcenary was 0.286 to 1.031 per capita per year. In the case of examinations, the effect of coparcenary was between -2.965 and -4.652 (Stratification Matching) and -2.621 and -5.057 (Kernel Matching). In both models the Northeast had the highest effect coparcenary, both for consultations and for examinations, while the South had the smallest effect. The results achieved through the study show the occurrence of moral hazard, ie the use of health services is sensitive to the imposition of regulatory mechanisms where individuals coparticipação require medical examinations and in quantities not exceeding those without coparcenary

9

SUMÁRIO

INTRODUÇÃO... 10

1. RISCO MORAL ... 12

1.1 Demanda por assistência à saúde e risco moral ... 15

1.2 O impacto da coparticipação ... 16

1.3 O Mercado de Saúde Suplementar no Brasil ... 18

2. REVISÃO DA LITERATURA ... 23

2.1 Revisão da literatura empírica internacional ... 24

2.2 Revisão da literatura empírica nacional ... 27

3. METODOLOGIA ... 31

3.1 Matching a partir de estratos ... 34

3.2 Matching a partir de uma função densidade (Kernel Matching) ... 36

4. DESCRIÇÃO DOS DADOS E VARIÁVEIS ... 38

4.1 Fonte de Dados ... 38

4.2 Descrição da Amostra e das Variáveis ... 39

4.3 Análise Descritiva ... 41

5. RESULTADOS ... 47

5.1 Consultas médicas ... 48

5.2 Exames ... 50

5.3 Estimativa do risco moral ... 51

DISCUSSÃO ... 53

BIBLIOGRAFIA ... 56

10 INTRODUÇÃO

O risco moral é um dos principais problemas gerados pela assimetria de informação, por estar relacionado ao fato de uma das partes envolvidas em um contrato não dispor de condições ou mecanismos suficientes para monitorar ações e as atitudes da outra parte envolvida, sendo muito recorrentes em contratos de seguros. Pode ser caracterizado pelo fato da parte segurada poder influenciar a probabilidade de ocorrência ou a intensidade de recorrência do evento que seja fato gerador do pagamento, gerando uma sobreutilização dos serviços disponibilizados.

No mercado de saúde suplementar, o risco moral ocorre quando uma das partes de um contrato (agente: segurado) altera o seu comportamento, elevando os custos ou reduzindo os benefícios da outra parte (principal: operadora de plano de saúde), que por sua vez é incapaz de monitorar ou controlar as ações do agente. O agente pode ter um incentivo ou tendência de agir inapropriadamente do ponto de vista do principal, se os interesses do agente e do principal não estiverem alinhados. Depois que o agente (segurado) adquire o seguro saúde, nada garante que demandará os serviços de saúde de forma consciente ou se esforçará o suficiente para manutenção de sua saúde a fim de atingir os objetivos pretendidos, resultando em um problema de assimetria informacional ex-post.

Portanto, no seguro saúde o risco moral pode ser representado pela seguinte situação: se um indivíduo possui ampla cobertura de um plano de saúde pode então passar a ir mais vezes ao médico do que o número de consultas que talvez realizasse caso não fosse coberto pelo plano ou se o custo da consulta fosse compartilhado.

A saúde suplementar além de apresentar características bastante peculiares (demanda irregular, incerta e imprevisível, reduzido ou nenhum conhecimento sobre a qualidade dos serviços prestados) é cercado por algumas falhas de mercado, basicamente relacionadas à assimetria de informações, risco moral e seleção adversa, quer seja na relação prestador (médico) x seguradora ou seguradora x segurado.

11

milhões de brasileiros possuem planos de saúde. Além disso, a regulamentação estabelecida tem reforçado sua importância e afetado decisivamente tanto o comportamento das operadoras quanto a sua relação com os seus usuários.

Este trabalho avalia e estima o efeito do risco moral do mercado de saúde suplementar, contribuindo para a literatura brasileira sob dois aspectos: i) estimação do risco moral a partir do efeito da coparticipação para todo o Brasil e para cada uma das regiões do país; ii) utilização da metodologia matching com propensity scores para o cálculo da sobreutilização de consultas

médicas e exames per capita/ano em planos de saúde sem coparticipação.

O método propensity score matching tem como mérito isolar o efeito do risco moral

controlando as características observáveis dos indivíduos que optam por adquirir planos de saúde sem coparticipação. Assim, podemos inferir que haverá risco moral quando os que possuem plano sem coparticipação demandam mais serviços de saúde que os semelhantes que optaram por plano com coparticipação.

12 1. RISCO MORAL

Um contrato, acordo feito entre duas ou mais partes, envolve transferência de direitos e estabelecimento de deveres. Ao estabelecer deveres, um contrato limita as possibilidades de ação das partes. Entretanto, mais do que restringir o comportamento coibindo uma série de

atitudes, “um contrato sugere comportamentos desejáveis às partes”, conforme ressaltam Sztajn

et al. (2005).

O fato é que nem sempre é possível monitorar perfeitamente o comportamento das partes, o que gera perdas quando uma das partes decide não cumprir o que foi previamente estabelecido em um contrato. Os agentes não possuem perfeita informação, fazendo com que aquele que possui uma informação oculta possa tirar vantagens da outra.

Uma das mais importantes falhas de mercado é a informação assimétrica, que surge quando um lado dispõe de mais informações do que o outro e, dessa forma, pode obter vantagens na assinatura de um contrato ou na aquisição de um produto/serviço. No caso do seguro saúde o segurado sempre terá mais informações sobre suas condições de saúde do que a seguradora ou operadora de planos de saúde.

No mercado de saúde suplementar, a informação assimétrica pode ocorrer antes e/ou depois da assinatura do contrato, desdobrando-se em duas formas: seleção adversa ou risco moral. Em ambos os casos, ocorrendo estas falhas de mercado, o usuário poderá ser impactado, com o aumento do prêmio de risco do plano de saúde.

A seleção adversa ocorre antes da assinatura do contrato e acontece porque a seguradora/operadora não possui informações suficientes sobre o grau de risco do indivíduo que deseja contratar o seguro. E por isso, o prêmio não pode ser calculado de acordo com a probabilidade de adoecer do agente.

Algumas informações são de difícil obtenção, seja por possuir um custo muito elevado ou devido ao incentivo que os usuários têm em omitir informações importantes relacionadas à sua saúde.

13

seguradora/operadora de plano de saúde), que por sua vez é incapaz de monitorar ou controlar as ações do agente. O agente pode ter um incentivo ou tendência de agir inapropriadamente do ponto de vista do principal, se os interesses do agente e do principal não estiverem alinhados. Depois que o agente (segurado) adquire o seguro saúde/plano de saúde, nada garante que demandará os serviços de saúde de forma natural e/ou eficiente ou se esforçará o bastante para manutenção de sua saúde a fim de atingir os objetivos pretendidos, ou seja, resulta em um problema de assimetria informacional ex-ante (na assinatura do contrato) e comportamental

ex-post (na vigência do contrato). Havendodescolamento entre o padrão presumido do contrato e o

comportamento do agente após o seu estabelecimento.

O New Palgrave Dictionary of Economics define risco moral como sendo as ações realizadas pelos agentes econômicos a fim de maximizar sua própria utilidade em detrimento dos outros, em situações onde eles não arcam com as conseqüências totais ou, equivalentemente, não desfrutam dos benefícios totais das ações devido à incerteza e contratos restritos que impedem a atribuição dos prejuízos (benefícios) totais ao agente responsável (Kotowitz, 1987).

O estabelecimento de um contrato de seguro saúde envolve necessariamente três grupos de agentes: o segurador, que pode ser a seguradora ou operadora de planos de saúde; os prestadores de serviços, que podem ser os médicos, laboratórios, clinicas, hospitais etc; e os segurados (consumidores). A relação do segurador seja com os prestadores seja com os segurados apresenta problemas de risco moral.

Na relação de contratos entre os prestadores e o segurador, o problema de risco moral ocorre porque os provedores têm incentivos a induzir uma maior demanda por serviços de saúde, pois são reembolsados segundo o volume de procedimentos realizados e não arcam com qualquer parcela do risco. Como os pacientes não têm informação suficiente para julgar se o procedimento determinado é necessário e possui uma relação de confiança com o médico, o provedor tem livre arbítrio para determinar a necessidade de qualquer procedimento de diagnóstico e tratamento. O médico tem, portanto, incentivos a determinar um maior volume de serviços, tanto para elevar seus rendimentos diretos, como para tentar garantir a certeza de um diagnóstico correto.

14

enquadramento de acordo com as normas e benefícios oferecidos pelo plano - e a auditoria médica – avaliação sobre os procedimento/serviços realizados a fim de verificar a conduta do médico ou prestador sobre os serviços prestados. Neste caso, para redução do risco moral, seria importante, por exemplo, a alteração da forma de pagamento dos prestadores pelas seguradoras, de modo que não fosse baseada somente no volume dos serviços prestados, mas também pela sua performance, ou seja, pelo resultado do tratamento proposto pelo profissional, como sugere Porter et al. (2007).

Em se tratando da relação entre consumidores e seguradores, existe um problema de risco moral porque os agentes, na presença de seguro pleno, têm incentivos a sobreutilizar os serviços de saúde, uma vez que o custo marginal do serviço demandado é zero. A ausência de uma estrutura de incentivos que permita aos consumidores racionalizar a escolha e uso de provedores, pode determinar um excesso de utilização dos serviços médicos.

Caso as seguradoras/operadoras de planos de saúde fossem capazes de monitorar o comportamento dos consumidores, os efeitos do risco moral poderiam ser minimizados, de forma que os custos incorridos não fossem maior que os previstos. Com o monitoramento, as operadoras poderiam reduzir o valor dos prêmios de determinados clientes em forma de bonificação por estes não sobreutilizarem os serviços de saúde em uma quantidade maior que a necessária.

Porém, na maior parte dos casos, as seguradoras não têm condições de monitorar seus clientes de forma adequada, por ser bastante oneroso administrativamente, fazendo com que os prêmios sejam aumentados de forma global, para todos os clientes.

15

1.1 Demanda por assistência à saúde e risco moral

Folland (2004) analisando a demanda por serviços de saúde identificou que, na presença de seguro, o indivíduo altera o comportamento de suas ações, sobreutilizando os serviços de saúde, dado que o custo marginal da utilização é zero ou próximo de zero e a demanda não seja perfeitamente inelástica.

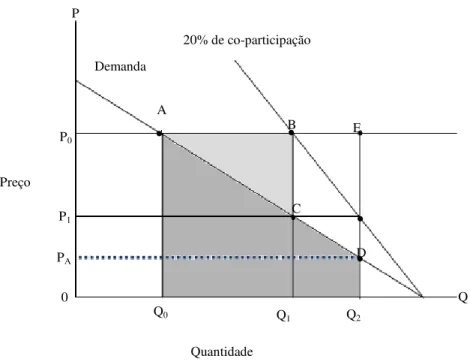

A Figura 1 mostra o custo marginal VS a demanda por assistência à saúde de um indivíduo sob condições alternativas de seguro, onde a quantidade demanda varia em proporção inversa ao preço. Inicialmente, considerando que esse indivíduo não possui seguro, a opção ótima de assistência à saúde para tratamentos eletivos é

Q

0 unidades. O preço (inclusive otempo de deslocamento físico, o estacionamento e todos os demais custos) reflete o custo para a sociedade de trazer todo o tratamento ao mercado. Com base nas preferências do indivíduo (e do médico), o benefício marginal, como descrito pela curva de demanda, se iguala ao custo marginal, tendo, portanto, uma alocação eficiente de recursos.

Se o indivíduo adquirir um seguro, com um prêmio atuarialmente justo (

P

A)correspondente a

(probabilidade adoecer)xP

0xQ

0, que pague integralmente a perda, a demandaadicional além do ponto eficiente (Q0) sairá de graça (desprezando os custos no tempo). Dado que o preço marginal para o indivíduo é zero, ele irá demandar

Q

2 unidades de serviços médicosque custam um total de

P

0Q

2, correspondente ao retângulo0P

0EQ

2, sendo obviamente maiorque o retângulo

0P

0AQ

0.

O ganho do indivíduo do consumo adicional é representado pela áreasob a curva da demanda,

Q

0ADQ

2, e o triânguloAED

passa a ser a perda de eficiência desse16

Figura 1: Demanda por assistência à saúde

1.2 O impacto da coparticipação

Considerando agora que o seguro possui uma coparticipação de 20% sobre o valor do serviço utilizado. O indivíduo ao invés de consumir

Q

2 unidades, consumiria apenasQ

1,totalizando um custo de

P

0Q

1. Assim, uma nova curva de demanda (rotulada com20%

decoparticipação) é gerada à medida que a curva de demanda original gira para fora, e um novo equilíbrio é alcançado com a nova quantidade demandada

Q

1.A perda de bem estar, que ocorre pelo indivíduo estar comprando mais assistência à saúde do que a quantidade ótima diminui do triângulo

AED

paraABC

. Com isso, pode-seconcluir que inclusão de um mecanismo de regulação (nesse caso, a coparticipação) pode levar a uma redução da perda de bem estar.

No entanto, cabe-nos salientar que a coparticipação possui dois impactos possíveis: i) uma coparticipação relativamente baixa poderá não ter efeito sobre a demanda individual, aqui

Q

2 ; ii) uma coparticipação alta pode levar os indivíduos se auto-segurarem e consequentementeconsumir a quantidade de tratamento que consumiriam se não tivessem seguro, aqui representado por

Q

0.20% de co-participação

A

B

C P1

P0

Quantidade

Q0 Q1 Q2 PA

Preço

Q D

E Demanda

17

Em suma, o seguro pode distorcer a alocação eficiente de recursos entre assistência à saúde e outros bens. A resposta a incentivos econômicos dada pela elasticidade da demanda ao preço do tratamento é o que normalmente chamamos de risco moral. Como visto anteriormente, risco moral refere-se a uma utilização dos serviços de saúde quando a formação de um pool de risco leva a custos marginais decrescentes pelos serviços (Folland, 2008).

Portanto, o prêmio de seguro possui dois componentes: i) o prêmio para proteção contra o risco, prêmio puro; ii) o custo do recurso extra em decorrência de risco moral. Para certos serviços de saúde, o segundo componente pode ser bastante importante.

A evidência empírica mostra também a existência do trade-off entre a cobertura do plano

de saúde e os problemas de risco moral. Ou seja, quanto mais extenso é o desenho de benefícios dos planos ofertados, maior a chance de risco moral. Esse trade-off constitui um

ponto importante nas decisões de implementação de mecanismos de regulação, uma vez que quanto maior o compartilhamento dos riscos menor a extensão do seguro.

Destarte, o risco moral conduz a uma sobreutilização dos serviços de saúde, que é incorporada ao cálculo dos gastos esperados, resultando em elevação do valor dos prêmios/mensalidades por parte das operadoras/seguradoras. O aumento das mensalidades levará a um afastamento de pessoas sadias, com baixa percepção de risco, uma vez que os preços estarão encarecidos e, consequentemente, haverá um aumento de pessoas não-sadias adquirirem o plano, fazendo com que o preço aumente ainda mais.

Esta falha de mercado existe em qualquer economia, porém o que determina sua magnitude é o arcabouço institucional. Gianetti (1999) e Silva (2007) enfatizam a importância dos valores éticos no respeito às leis e, consequentemente, aos contratos.

18 1.3 O Mercado de Saúde Suplementar no Brasil

A partir do final da década de 1980 e início dos anos 90, a dificuldade de acesso e a baixa qualidade atribuída ao sistema público de saúde vêm sendo consideradas fatores importantes na determinação do crescimento dessa modalidade (Médici, 1991). Nessa mesma época, Favaret e Oliveira (1990) apresentaram a tese da universalização excludente como um possível efeito colateral da ampliação do acesso aos serviços públicos de saúde a partir da formação do Sistema Único de Saúde (SUS), que passou a excluir progressivamente a classe média brasileira, tendo esta buscado nos planos privados de assistência à saúde a solução para seus problemas de saúde. Esse fato foi potencializado pela oferta cada vez maior de planos de saúde para funcionários de instituições públicas e privadas.

O mercado de saúde suplementar é bastante complexo e não pode ser comparado ao restante da economia. É composto por empresas de medicina de grupo, cooperativas médicas, autogestão, seguradoras, hospitais, laboratórios, entidades filantrópicas etc. Sendo um mercado imperfeito, deve ser regulado pelo Estado, a fim de impedir distorções e prejuízos para clientes e prestadores de serviço. Alguns elementos que induzem à distorção do mercado, por sobreutilização, são: seleção adversa (plano é contratado por quem tem mais risco), risco moral (quem contrata quer fazer jus ao pagamento) e terceiro pagador (onde o usuário não se preocupa com os custos).

O marco regulatório do setor é a Lei n.º 9.656, de 3 de junho de 1998, que dispõe sobre os planos e seguros privados de assistência à saúde, dando mais segurança jurídica tanto para empresas quanto para clientes. A falha da lei é que, de toda a cadeia produtiva da saúde suplementar, ela regula apenas as operadoras. A Agência Nacional de Saúde Suplementar (ANS) foi criada pela Lei n.º 9.961, de 28 de janeiro de 2000, com o objetivo de regular o mercado e eliminar as distorções.

É considerada operadora, de acordo com a Lei nº 9.656/98, toda e qualquer pessoa jurídica de direito privado, independente da forma jurídica de sua constituição, que ofereça tal plano mediante contraprestações pecuniárias, com atendimento em serviços próprios ou de terceiros.

19

por planos privados de assistência à saúde (chamados "beneficiários") e regulação das condições de acesso; b) definição e controle das condições de ingresso, operação e saída das operadoras e entidades que atuam no setor; c) definição e implantação de mecanismos de garantias assistenciais e financeiras para a continuidade da prestação de serviços contratados pelos consumidores; d) estabelecimento de mecanismos de controle de preços abusivos das mensalidades; e) definição de um sistema de regulamentação, normatização e fiscalização do setor de saúde suplementar; f) garantia de integração do setor de saúde suplementar ao SUS e o ressarcimento dos gastos de usuários de planos privados de assistência à saúde no sistema público, em particular dos gastos em internação.

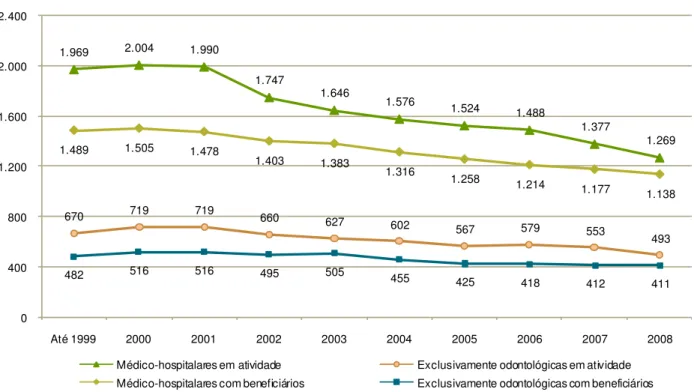

O mercado de saúde suplementar no Brasil é concentrado por um lado e disperso por outro: há aproximadamente 1.762 operadoras ativas, porém 50 delas detêm mais da metade do mercado, com forte concentração na Região Sudeste. Do total de operadoras, 12,1% não possuem beneficiários e 28,0% são exclusivamente odontológicas.

Nos gráficos seguintes apresenta-se a evolução anual da quantidade de operadoras com registro na Agência Nacional de Saúde Suplementar, desde 1999, e a participação das operadoras em atividade, por região no Brasil.

Gráfico 1: Evolução do registro de operadoras (Brasil - 1999-2008)

1.969 2.004 1.990

1.747 1.646 1.576 1.524 1.488 1.377 1.269

670 719 719 660 627 602

567 579 553

493 1.489 1.505 1.478

1.403 1.383

1.316 1.258

1.214 1.177

1.138

482 516 516 495 505 455

425 418 412 411

0 400 800 1.200 1.600 2.000 2.400

Até 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Médico-hospitalares em atividade Exclusivamente odontológicas em atividade Médico-hospitalares com beneficiários Exclusivamente odontológicas com beneficiários

20

Gráfico 2: Distribuição percentual das operadoras em atividade, por Grandes Regiões da sede (Brasil - dezembro/2008)

Norte 2,8% Nordeste 14,5% Sudeste 60,2% Sul 16,1% Centro-Oeste 6,5%

Fontes: Cadastro de Operadoras/ANS/MS - 12/2008

Segundo dados do Caderno de Informações da Saúde Suplementar, edição março/2008, estão em vigor 52 milhões de contratos de planos de saúde. Os planos de saúde antigos (não regidos pela Lei 9.656⁄98) representam aproximadamente 22,5% do mercado. O faturamento do setor no ano passado foi de aproximadamente R$ 57 bilhões.

Gráfico 3: Quantidade de beneficiários de planos de saúde por época de contratação do plano 10,1 13,2 15,9 19,5 24,0 27,9 31,6 35,6 40,3 23,3 21,2 19,1 16,4

15,0 13,8 13,2 12,7

11,7

33,5 34,4 35,0 35,9

39,0 41,7 44,8 48,3 52,0 0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0 45,0 50,0 55,0

dez/00 dez/01 dez/02 dez/03 dez/04 dez/05 dez/06 dez/07 dez/08

Planos Novos Planos Antigos Total

(m

ilhões

)

21

Em relação à modalidade, 52,7% dos planos são coletivos e 76,7% dos beneficiários são vinculados a planos coletivos. Dessa forma, os grandes financiadores desse mercado são os empregadores – todas as 500 maiores empresas do Brasil mantêm planos de saúde para os empregados. No entanto, os gastos com a manutenção desses benefícios têm crescido de forma exponencial, o que tem deixado as empresas preocupadas.

Gráfico 4: Distribuição percentual dos planos de saúde com beneficiários, por tipo de contratação (Brasil - dezembro/2008)

Coletivo 52,7% Individual

47,3%

Fontes: Sistema de Informações de Beneficiários - ANS/MS - 12/2008, RPS - ANS/MS - 12/2008 e Cadastro de Operadoras - ANS/MS- 12/2008

Nota: O registro da ANS só é obrigatório para os planos comercializados após a Lei 9656/98.

O mercado de saúde possui algumas especificidades em relação aos demais mercados da economia, sendo que a não consideração destas podem prejudicar a análise deste mercado.

Um dos primeiros autores a tratar destas especificidades do mercado de health-care foi

Arrow (1963). Segundo ele, as principais características que diferenciam esse mercado dos demais bens e serviços convencionais são as seguintes:

i) Demanda de serviços de saúde: A demanda por assistência à saúde possui características próprias uma vez que envolve o bem-estar do indivíduo, além de ser imprevisível e se intensificar quando a pessoa adoece, consequentemente a distribuição não é uniforme ao longo da vida (Andrade & Lisboa, 2000).

22

haja trocas entre estes indivíduos (médicos e pacientes) uma variável se torna imprescindível: confiança. Desta forma, a ética profissional é um fator marcante neste mercado.

iii) Incerteza do produto: O indivíduo não necessariamente possui conhecimento a respeito da qualidade dos serviços prestados, visto que o acesso ao serviço ser de baixa freqüência e a assimetria do conhecimento entre médico e paciente ser grande. Deste modo, a avaliação dos serviços prestados é prejudicada.

iv) Condições de oferta: A oferta de assistência médica é limitada pela obtenção de licença para poder atuar no mercado, isto é, o médico tem que ser certificado por uma instituição de ensino de que está apto a desenvolver a atividade médica. O mercado também se caracteriza com sendo fortemente subsidiado no que concerne à educação, pois há um alto custo na obtenção de conhecimento na área da saúde.

v) Prática de preços: há uma prática usual de discriminação de preços pela renda, sendo a competição via preço pouco utilizada.

O seguro saúde tem crescido muito no Brasil principalmente pela decadência do sistema de saúde pública. Pessoas que não se sentem seguras com as condições oferecidas pelo governo estão cada vez mais procurando uma alternativa melhor na iniciativa privada. E com isso cresce também a demanda por serviços de saúde pelos segurados, dentre as principais razões, destacamos:

regulação, pelo Governo e pelo Poder Legislativo, que amplia os direitos e as coberturas;

concessão, pelo Poder Judiciário, de direitos individuais não previstos nos contratos; incorporação de tecnologia médica, sem prescindir das antigas;

alteração do perfil demográfico da população em geral e da clientela dos planos em particular, sendo esta agravada pela seleção adversa;

alteração do perfil epidemiológico da clientela; e risco moral.

23 2. REVISÃO DA LITERATURA

O risco moral surge porque, ao contratar um seguro, o indivíduo (agente) estará totalmente coberto contra qualquer doença, e como a seguradora (principal) não dispõe de mecanismos para monitorar as precauções tomadas por ele com relação a sua saúde, este agente terá incentivos a sobreutilizar a assistência médica que lhe é disponibilizada. Em outras palavras, “o indivíduo irá usar mais os serviços do que no caso em que estivesse tendo que

pagar por toda a assistência médica fornecida” (Cutler e Zeckhauser, 2000).

De posse de um seguro total, quanto menos cuidado o indivíduo tomar, maiores serão as chances de ele adoecer e da seguradora precisar incorrer em despesas extras. Esse desincentivo à precaução acaba por criar o problema de risco moral (Katz, 1991). A assimetria de informação está justamente no fato de que a precaução tomada pelo agente, após adquirir o seguro, se tornará uma informação privada, já que a seguradora não será capaz de monitorar suas atitudes (Prescott, 1999).

Para Shavell (1979), o caráter de proteção que um seguro oferece a um indivíduo acaba por fazer com que este empreenda menos esforços para evitar que ocorram perdas e isto provocaria o problema de risco moral. Deve-se observar que a presença de risco moral não faz com que o seguro deixe de ser ofertado. Entretanto, é necessário que se introduza algum mecanismo que possa reduzir este problema. O autor sugere que o seguro oferecido tenha uma cobertura parcial. Caso contrário (uma cobertura total) seria necessário que os cuidados tomados pelo indivíduo fossem monitorados, o que, além de mais caro, pode ser impossível de ser praticado.

Arnott e Stiglitz (1991) também afirmam que “quanto mais abrangente for a cobertura do

24 2.1 Revisão da literatura empírica internacional

Conforme citado por Maia, A. C. (2004), uma das principais referências na literatura foi um estudo coordenado por Newhouse (1996) com base no RAND Health Insurance Experiment, um experimento longitudinal que, entre os vários objetivos analisa o comportamento do indivíduo diante de diferentes arranjos de seguro saúde. Os resultados indicam que a demanda por serviços de saúde responde negativamente a variações no preço, ou seja, diferentes mecanismos de incentivos financeiros resultam em decisões diferentes entre os consumidores, com menor utilização diante de despesas financeiras diretamente desembolsadas por consumidores mais elevadas. Manning et al. (1987), usando os mesmos dados de painel (RAND Health Insurance Experiment) estimam a elasticidade preço da utilização do serviço médico a partir de uma mudança na taxa de coparticipação. Os autores encontram valores entre –0,1 e – 0,2, dependendo do tipo de cuidado considerado e da variação na taxa de coparticipação.

Cameron et al. (1988) desenvolveram um modelo que interage a demanda por seguro saúde e a utilização do cuidado de saúde. A implementação empírica do trabalho, a partir de dados cross-section do Australian Health Survey de 1977-78, consiste em utilizar variáveis

instrumentais da escolha do seguro saúde como variável dependente do modelo de utilização do cuidado de saúde. São consideradas sete variáveis de utilização do cuidado de saúde1. É estimado um modelo para a probabilidade de ter um determinado tipo de seguro (quatro tipos de seguro saúde são considerados), onde o valor predito da probabilidade é a variável instrumental da escolha de ter seguro e é incluída no modelo de utilização. Os autores encontraram que o estado de saúde parece afetar mais a utilização do cuidado que a demanda pelo seguro, enquanto a renda é mais importante na determinação da escolha do seguro que na utilização do cuidado de saúde. Além disso, a utilização do serviço parece ser maior para aqueles que possuem uma cobertura mais ampla, resultado que indica a presença tanto de risco moral quanto de auto-seleção.

Chiappori et al. (1998), a partir da utilização de bases longitudinais2 durante dois anos na França, avaliam a presença de risco moral na utilização do cuidado médico. O trabalho analisa uma mudança na estrutura de incentivos dos contratos entre seguradores e pacientes, que

1 Número de consulta nas duas últimas semanas, número de internações nos últimos doze meses, número de noites internado na

mais recente internação, número de consultas com um profissional de saúde que não médico nas duas últimas semanas, número de medicamentos prescritos e não prescritos, número de medicamentos prescritos, número de medicamentos não prescritos usados nos últimos dois dias.

2 Fonte alternativa para avaliar a presença de risco moral na utilização dos serviços de saúde que solucionariam o problema da

25

consiste na alteração na mudança na taxa de coparticipação de utilização dos serviços. A análise considera apenas a decisão de realizar ao menos uma consulta, para três tipos de cuidado: consultas realizadas no consultório, consultas realizadas em casa e consultas no consultório de um médico especialista. Os principais resultados indicam a presença de risco moral para consultas em casa, mas não para consultas no consultório, sugerindo a presença de risco moral na demanda pelo cuidado médico quando custos não monetários também são importantes. Ou seja, custos como de deslocamento e tempo podem representar uma importante fração do custo total considerado pelo consumidor, tendendo a diminuir o impacto da mudança de preços sobre a utilização.

Com vistas a investigar o efeito do seguro sobre a demanda por diversos serviços médicos (e.g.: consulta ambulatorial, consulta especializada, exames clínicos, etc.) vários trabalhos têm buscado estimar a elasticidade-preço da demanda de serviços médicos na presença e na ausência de cobertura por seguro. Em geral, as evidências apontam para uma pequena, porém significativa, elasticidade-preço negativa (Zweifel e Manning, 2000) e os números se situam entre -0,1 e -0,3 dependendo do tipo de serviço, o que revela uma demanda fortemente inelástica. Além disso, observam-se evidências amplamente documentadas de que esta elasticidade preço cresce à medida que aumenta a parcela do custo do tratamento arcada pelo paciente.

Zweifel e Manning (2000) apresentam uma resenha sobre as principais contribuições acerca da relação entre o risco moral e os incentivos para busca por serviços médicos, tanto do ponto de vista teórico quanto empírico. Na mesma linha de Ehrlich e Becker (1972), os autores caracterizam dois tipos de risco moral ligados aos efeitos do seguro de saúde sobre os incentivos do agente: risco moral ex ante, relacionado à perda de incentivo em aumentar

esforços preventivos, o que afeta a probabilidade de necessidade de serviços médicos; e risco moral ex post, tendo em vista que, uma vez assegurado, o agente tem um incentivo a demandar

26

A partir de uma abordagem não-experimental, Van der Voorde et Al. (2001) utilizam dados do sistema público de saúde na Bélgica para estudar os efeitos da taxa de coparticipação nos planos de saúde sobre os incentivos individuais em demandar serviços médicos ambulatoriais. O estudo assume que o grande aumento das taxas de coparticipação no ano de 1994 representa um evento exógeno, resultando em um grande aumento da parcela de gastos

out-of-pocket3 neste país. Estimam-se modelos de efeitos fixos, tanto em nível como na primeira

diferença, para um painel de dez anos, tendo sido observadas elasticidades altas em relação aos gastos out-of-pocket (entre -0,39 e -0,28 para visitas a domicílio; entre -0,16 e -0,12 para

vistas ao consultório; e - 0,10 para visitas de especialistas).

Também com base nos dados para a Bélgica, Cockx e Brasseur (2003) exploram o experimento natural de 1994 utilizando o estimador diferenças-em-diferenças (Meyer, 1995), o qual permite decompor os impactos da mudança nas taxas de coparticipação sobre a demanda em dois efeitos:

o efeito renda, ligado ao aumento geral das taxas de coparticipação a partir de

1994, em relação aos demais bens de consumo; e

o efeito substituição, ligado às alterações de preço relativo nas taxas das três

categorias de serviços médicos estudadas (consultas no consultório de clínicos gerais, consultas a domicílio de clínicos gerais e consultas a especialistas).

A conclusão é que a elasticidade preço da demanda por serviços médicos decorrente de um aumento uniforme em todos os preços é bem pequena (em torno de -0,10). Entretanto, o efeito substituição revelou-se significativo.

Sapelli e Vial (2003) estimam a presença de risco moral e seleção adversa no sistema de saúde chileno. São analisadas duas variáveis de utilização do cuidado médico, número de consultas médicas e número de dias internado. Para mensurar a presença de risco moral, compara-se a utilização do serviço de saúde na presença do seguro com a utilização caso o indivíduo não houvesse adquirido aquele seguro. O risco moral é encontrado não significativo para dias internado, mas é encontrado para consultas médicas.

Recentemente Barros et al (2008) estimou o impacto da cobertura do seguro saúde mais comum em Portugal, ADSE, que é dado a todos os funcionários públicos e seus dependentes, a

27

partir da análise da demanda por três diferentes serviços de saúde (número de consultas, número de exames de sangue e urina e número de visitas ao dentista) usando os dados do Portuguese Health Survey (1998–1999) e pela técnica de estimador matching.

Os resultados mostram grandes efeitos positivos da cobertura ADSE para o número de consultas e exames entre os jovens (18-30 anos), mas apenas o último é estatisticamente significante. Os efeitos representam 21,8% e 30% do número médio de visitas e de exames para os jovens. Do contrário, não se encontrou nenhuma evidência de risco moral na probabilidade de visitas ao dentista.

2.2 Revisão da literatura empírica nacional

Há poucos estudos que investigam empiricamente a presença de risco moral no sistema de saúde brasileiro. A escassez desses trabalhos se deve, provavelmente, à restrita disponibilidade de bases que contemplem dados de utilização do serviço de saúde associados a características individuais, como cobertura por algum plano de saúde, características sócio-econômicas e de estado de saúde, entre outras.

Maia, A. C. (2004) investiga a presença de risco moral no sistema de saúde brasileiro a partir de uma análise contra-factual, aplicando o modelo de contagem Poisson, em que a diferença entre a utilização média estimada dos indivíduos que possuem plano menos a utilização média estimada para esses mesmos indivíduos caso não possuíssem plano nos fornece o valor esperado da sobreutilização no sistema de saúde suplementar. Para estimar o modelo empírico utiliza-se os dados da PNAD de 1998 (Pesquisa Nacional por Amostra de Domicílios) referentes aos chefes de família.

As categorias de cuidado médico selecionadas foram: (i) o número de consultas realizadas nos últimos doze meses e (ii) o número de dias internado na última internação, nos últimos doze meses. Os principais resultados encontrados apontam a presença do risco moral no sistema de saúde suplementar para ambos os tipos de cuidado considerados: para a variável de consultas, encontrou-se que cada indivíduo utiliza, na média, 32,11% (1,05 consultas per

capita/ano) mais serviços que se não tivesse plano de saúde. Para a estimativa de internação,

encontrou-se que cada indivíduo utiliza, na média, 56,75% (0,42 dias per capita) mais serviços

28

Azevedo, A. K. N. (2008), utilizando os dados da PNAD 2003 e de seu suplemento de saúde, analisa a ocorrência de risco moral no sistema de saúde suplementar brasileiro, mediante comparação de grupos de indivíduos com e sem plano de saúde e suas buscas por utilização de consultas médicas.

A estimação foi calculada a partir da aplicação de dois métodos de matching: i) com base

em estratos de propensity scores, e ii) com base em uma função kernel de distância entre os

propensity scores. Em ambos os modelos, foi identificado a presença de risco moral. No modelo

de estratificação o valor estimado da diferença de procura por consultas médicas ficou entre 1,014 e 2,262, sendo o estado do Rio Grande do Norte o que apresentou maior diferença. Já para o modelo a partir de uma função densidade o valor estimado da diferença de procura por consultas médicas ficou entre 0,866 e 2,242, com o estado do Maranhão apresentando a menor diferença.

Stancioli, A. E. (2002) utilizando dados da PNAD4 de 1998 e da ABRASPE5 avaliam a presença de risco moral no sistema de saúde brasileiro. A análise empírica, a partir dos dados da PNAD, analisa o efeito da cobertura por plano de saúde e o efeito da presença de coparticipação no plano sobre utilização dos serviços médicos, enquanto que a partir dos dados da ABRASPE, a análise consiste em avaliar o efeito de variáveis de racionalização da demanda pelos serviços de saúde sobre a utilização. A metodologia emprega o método de mínimos quadrados ordinários.

Os principais resultados indicam a presença de risco moral para consultas. A estimativa da magnitude do risco moral foi de 0,21 consultas per capita por ano, com uma proporção de

risco moral em relação a utilização total de 4,33%, no caso da amostra da PNAD. Enquanto que a partir dos dados da ABRASPE, a estimativa foi de 1,31 consultas per capita por ano, com uma

proporção em relação à utilização total de 37,3%.

No quadro seguinte, resumimos os resultados encontrados na literatura nacional relativo à estimativa de risco moral sobre a demanda de serviços de saúde.

4 PNAD: Pesquisa Nacional por Amostra de Domicílios

29

Quadro no. 1 – Estimativa do Risco Moral, literatura Nacional

AUTOR MÉTODO DADOS ANÁLISE RISCO MORAL ESTIMATIVA

MAIA et al (2004)

Contagem PNAD,

1998

i) Número de consultas realizadas nos últimos doze meses

1,05 consultas

per capita/ano

ii) Número de dias internado na última internação, nos últimos doze meses

0,42 dias per capita

AZEVEDO, A. K. N. (2008) Matching com propensity scores PNAD, 2003

Número de consultas realizadas nos estados da região Nordeste

0,866 a 2,262 consultas per capita/ano

STANCIOLI, A. E. (2002)

Mínimos Quadrados Ordinários

PNAD, 1998

i) Efeito da cobertura por plano de saúde;

ii) Efeito da presença de copagamento no plano sobre utilização dos serviços médicos

1,07 consultas per capita/ano

0,21 consultas per capita/ano

ABRASPE iii) Efeito de variáveis de

racionalização da demanda pelos serviços de saúde sobre a utilização

1,31 consultas per capita/ano

30

31 3. METODOLOGIA

Este trabalho tem como objetivo central analisar a demanda por serviços de saúde de indivíduos que possuem plano com e sem mecanismos de regulação. Particularmente, visamos a comparação quantitativa da utilização de serviços médicos entre dois tipos de planos (com e sem coparticipação), especificamente no que se refere ao número de consultas médicas e serviços de apóio ao diagnóstico e tratamento (exames) per capita ao ano. Provavelmente, a

sobreutilização observada deve-se ao fato do custo marginal da utilização ser consideravelmente baixo ou inexistente para aqueles indivíduos que possuem plano sem coparticipação, permitindo-nos indicar que mecanismos de regulação definem o nível de controle que o indivíduo tem sobre sua demanda.

O problema do risco moral pode ser identificado comparando-se a demanda por serviços de saúde individuais entre planos com e sem coparticipação, para aqueles indivíduos com características semelhantes.

A existência de risco moral implica que quanto menor o custo marginal do individuo, ou seja, quanto menos ele gasta na utilização dos serviços de saúde, maior será sua demanda. Assim, a estratégia consistiu em selecionar uma amostra da população com características semelhantes a fim de isolar variáveis qualitativas ou não-observáveis objetivando verificar que mecanismos de regulação alteram os incentivos a que o indivíduo está sujeito, limitando sua demanda por serviços de saúde.

Diversos métodos de estimação semiparamétrica do tratamento médio sob efeitos exógenos foram recentemente propostos na literatura econométrica internacional (ver Barros et al, 2008). Neste estudo, com base em um método de estimação contrafactual, aplicamos estimadores de matching com propensity score, a fim de estimar o impacto de ter plano com e

sem coparticipação sobre a demanda de serviços de saúde, ou seja, mensurar quanto de consultas e exames os indivíduos do plano sem coparticipação realizariam se seu plano tivesse coparticipação.

Matching é um método amplamente utilizado na literatura de avaliação, mas quase

32

O objetivo do matching é encontrar um grupo de comparação ideal em relação ao grupo

de tratamento (indivíduos cujo plano de saúde escolhido não possui coparticipação) a partir de uma amostra de não participantes, onde a relação de proximidade entre os grupos é medida em termos das características observáveis.

O método consiste basicamente em tomar como base as características previamente definidas das unidades do grupo de tratamento (plano sem coparticipação) e tentar encontrar unidades em um grupo de controle (plano com coparticipação) com as mesmas características. Em seguida estimam-se os efeitos do tratamento (efeito da coparticipação) por meio da diferença entre os resultados médios dos grupos de tratamento e controle. O grupo de comparação é emparelhado ao grupo de tratamento através de propensity score (escore de

propensão ou probabilidade predita de participação).

O Propensity ScoreMatching (PSM) aplica uma probabilidade prevista de um membro de

um grupo baseado em previsões observadas, usualmente obtidas por uma regressão logística para criar um grupo contrafactual e tem como principais requisitos:

Identificar grupos de tratamento e comparação com dimensão substancial;

Combinar, tanto quanto possível, em variáveis que são precisamente mensuradas e estáveis (para evitar pontuação (score) em patamares extremos que regridam

em direção à média); e

Utilizar variável composta que minimize diferenças nos grupos em vários pontos.

Dentre as limitações do modelo, destacamos:

Necessidade de utilização de grandes amostras;

Dimensões dos grupos devem ser substanciais;

Viés oculto pode permanecer porque o matching apenas controla variáveis

observadas (na medida em que elas são perfeitamente mensuradas).

O método matching com propensity score tem como mérito isolar o efeito do risco moral

33

coparticipação demandam mais serviços de saúde que os semelhantes que optaram por plano com coparticipação.

Inicialmente, a fim de tornar comparáveis as médias anuais de consultas médicas e exames realizados pelos indivíduos participantes de planos com e sem coparticipação, calcula-se as probabilidades, que denominamos propensity scores, através da estimação de um modelo

logit, dado por:

' '

1

)

|

1

(

Pr

x x

e

e

X

Y

ob

Onde

Y = 1

se o indivíduo possui plano sem coparticipação eY = 0

de outra forma, eX

éum vetor de covariáveis que afetam tanto a demanda por planos sem coparticipação quanto a utilização dos serviços de saúde. A distribuição logística tende a dar probabilidades maiores para

Y = 0

quandox’β

é extremamente pequeno (e vice versa) em relação à distribuição normal,utilizada no modelo probit. Essas duas distribuições tendem a fornecer probabilidades similares

para valores intermediários de

x’β

.Diferentes métodos de matching baseados nas estimativas de propensity scores podem

ser utilizados. Nesse estudo serão considerados dois métodos:

i) Os estimadores de matching calculados a partir de grupos ou estratos (Stratification Matching); e

ii) Matching a partir de uma função densidade (Kernel Matching).

Em suma, a estimativa de risco moral nessa análise contrafactual será representada pela diferença entre a quantidade média de consultas médicas e exames realizadas pelo indivíduo

i

após adquirir um plano de saúde sem coparticipação e a quantidade média de consultas médicas e exames realizadas pelo indivíduo

i

após adquirir um plano de saúde com34 Esquematizadamente:

Δ

= E ( yi1 / Pr(X), D=1) – E (y j0 / Pr(X), D=0),

Onde:

Δ

: diferença entre as médias da variável de interesse para indivíduos com características observáveis idênticas;y

i1 : utilização da sub-amostra do plano sem coparticipação;y

j0 : utilização da sub-amostra do plano com coparticipação;Pr(X)

: probabilidade de se ter plano sem coparticipação condicionada ao conjunto deatributos individuais (

X

);D=1

: são indivíduos que não possuem coparticipação;D=0

: são indivíduos que possuem coparticipação.Os métodos de propensity score procuram sintetizar as informações contidas nas

variáveis

X

, que afetam a demanda por serviço de saúde, por meio da estimação, condicionadanessas variáveis, da probabilidade de pertencer ao grupo sem coparticipação (propensity score).

Assim, não se utilizará as variáveis

X

diretamente, mas as probabilidades de participaçãoderivadas delas. Esse procedimento minimiza as informações contidas em

X

, fornecendo umcritério único de distribuição dos indivíduos entre os grupos.

3.1. Matching a partir de estratos

O matching a partir de estratos ou grupos considera a comparação entre as médias da

variável de interesse dos indivíduos com e sem coparticipação, que possuem em média a mesma estimativa de propensity score. O resultado final da avaliação do risco moral é obtido

35

Formalmente, considera-se a distribuição de indivíduos com plano sem e com coparticipação em

m

blocos ou estratos de forma que a média das estimativas de propensity score para os dois grupos não apresente diferença estatisticamente significante em cadaestrato. Se

Y

é a variável de interesse (número de consultas médicas e quantidade de examesno ano), inicialmente computamos as diferenças de utilização entre os indivíduos com e sem coparticipação dentro de cada estrato:

m

e

N

Y

N

Y

CP e e S j CP i SP e e S i SP i Se

...

1

,

2

,....,

) ( ) (

Onde:S

(

e

)

: conjunto de indivíduos do estrato;SP i

Y : resultados observados para o indivíduos i, do grupo dos indivíduossem coparticipação no estrato (e);

CP i

Y : resultados observados para os indivíduos j com coparticipação;

SP e

N : número de indivíduos do grupo sem coparticipação no estrado (e); e

CP e

N : número de indivíduos do grupo com coparticipação no estrado (e).

O resultado final da avaliação do risco moral (S) é, então, calculado a partir da média

ponderada destes m resultados obtidos para os estratos:

m e SP SP e S e SN

N

136

3.2. Matching a partir de uma função densidade (Kernel Matching)

A utilização de um raio delimitando o conjunto de observações do grupo de controle (indivíduo com coparticipação) implica, geralmente, na utilização de mais de uma observação desse grupo na comparação com cada indivíduo sem coparticipação. O estimador de matching

a partir de uma função densidade ou Kernel Matching representa, neste sentido, uma ampliação

do universo de comparação de cada indivíduo sem coparticipação na medida em que estes são de início, individualmente cotejados com todas as observações do grupo de controle (indivíduos com coparticipação), sendo as observações ponderadas pelas distâncias de estimativas de

propensity score por meio de uma função densidade. Isto posto, o resultado final da estimativa

de risco moral é obtido a partir de uma média ponderada das comparações entre os indivíduos com coparticipação pelo número de indivíduos sem coparticipação.

Formalmente, considerando-se uma função kernel G e um parâmetro para janela

h

, paracada observação

i

de indivíduos sem coparticipação (cadai

∈SP

), inicialmente, é estimada aseguinte média ponderada dos resultados CP j

Y

observados:SP

i

h

pi

pl

G

h

pi

pj

G

Y

Y

CP l CP j CP j CP ki

,

Por fim, a estimativa do risco moral (K) é obtido a partir da média das diferenças entre SP

i

Y e YkiCP, isto é:

37

Ressaltamos que os estimadores calculados com base nas estimativas de propensity

score, apesar de solucionar o problema da execução do balanceamento (match) entre

indivíduos quando o número de variáveis observáveis é muito elevado, possui algumas limitações. Em particular, é sempre importante assinalar que não soluciona problemas relacionados com o potencial viés de participação decorrente da influência de variáveis não-observáveis, além de não haver garantia de existência de indivíduos comparáveis, mesmo quando a participação é condicionada apenas em variáveis observáveis.

38 4. DESCRIÇÃO DOS DADOS E VARIÁVEIS

4.1. Fonte de Dados

O banco de dados utilizado foi extraído de uma Operadora de Planos de Saúde de grande porte, pertencente ao segmento de Autogestão e de abrangência geográfica nacional e possui a utilização dos serviços de saúde, consultas médicas e exames auxiliares de diagnose e tratamento, no período de janeiro a dezembro de 2006, totalizando uma massa de aproximadamente 28.700 registros de atendimento.

A grande vantagem da utilização dos dados de uma operadora do segmento de autogestão é que, por se tratar de planos coletivos e não individuais, cujas regras de elegibilidade para adesão aos planos são específicas, é reduzida há possibilidade de existência de seleção adversa. Nos planos de autogestão, todos os empregados da empresa e seus dependentes diretos (cônjuge e filhos até 24 anos) são incluídos compulsoriamente no plano com coparticipação, enquanto os demais dependentes ou familiares adquirem o plano sem coparticipação, minimizando-se, portanto, o problema de seleção adversa.

39 4.2. Descrição da Amostra e das Variáveis

A amostra selecionada para este trabalho é composta pela quantidade per capita de

consultas e exames realizados em regime ambulatorial no ano de 2006, tendo como critério de seleção os indivíduos que não sinistraram em 2005, ou seja, que não realizaram qualquer tipo de serviço de saúde. Este critério é uma forma de tentar selecionar os indivíduos que possuem condição de saúde semelhante, e com isso, isolar uma variável que pode vir a interferir no resultado da estimativa de risco, uma vez que indivíduos que tiveram algum tipo de doença em um ano tendem a ter um maior nível de utilização nos anos seguintes.

Do total de 679 mil participantes dos planos sob análise, selecionamos 67.545 indivíduos que não utilizaram o plano de saúde em 2005 e apuramos a quantidade de consultas e exames realizados no ano seguinte, 2006, considerando apenas os participantes titulares com idade superior a 21 anos e que possuem o plano de saúde há no máximo 9 anos. Estas restrições adicionais devem-se ao fato que pessoas com mais de 10 anos de plano, e dependentes estão todas em um mesmo tipo de plano. As quantidades de registros da amostra podem ser assim resumidas:

Tabela 1: Estatísticas Descritivas por Tipo de Serviço

ESTATÍSTICA CONSULTAS MÉDICAS EXAMES

Quantidade de Beneficiários

15.148 13.590

Quantidade Total

Demandada 50.804 155.974

Média per capita/ano 3,51 12,84

Desvio Padrão per

capita/ano 3,90 15,77

Fonte: Elaboração da autora.

40

Tabela 2: Definição das Variáveis

VARIÁVEL DEFINIÇÃO VALOR CÓDIGO

Características Demográficas

Idade Contínua IDADE

Idade ao quadrado Contínua IDADE2

Sexo Masculino Feminino 1 se homem 0 se mulher HOMEM

Estado Civil Solteiro Casado 1 se solteiro 0 outros SOLTEIRO

Tempo de Plano Contínua TEMPOPLANO

Região

(Estados) Estados do Brasil

1 se reside no estado UF

0 outros d_UF

Mecanismo de Regulação

Coparticipação Não Sim

1 plano com coparticipação 0 plano sem coparticipação

Fonte: Elaboração da autora.

A análise por gênero objetiva separar o efeito de diferentes graus de necessidade da demanda por serviço de saúde entre homens e mulheres, já que, para determinadas idades, espera-se que as mulheres utilizem mais serviços do que os homens. Com relação a idade e a idade ao quadro, acredita-se que quanto maior a idade, maior a utilização, mesmo que esta variação não seja linear, por isso incluímos o termo quadrático da idade.

Para a variável estado civil espera-se que haja uma maior utilização dos indivíduos solteiros, partindo do pressuposto que este possui uma renda per capita maior, podendo

absorver o custo marginal de uma sobreutilização dos serviços de saúde.

41

As dummies dos estados objetivam analisar o comportamento da utilização frente às

diferentes disponibilidades dos serviços de saúde, bem como checar as diferenças nas densidades populacionais.

4.3. Análise Descritiva

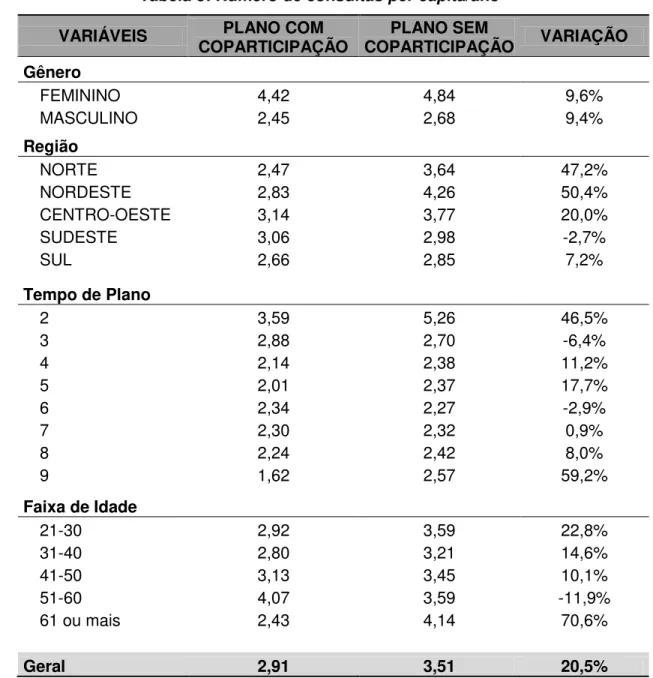

A tabela 3 sistematiza o número médio de consultas per capita/ano, no ano de 2006,

entre a população de planos com e sem coparticipação.

Tabela 3: Número de consultas per capita/ano

VARIÁVEIS PLANO COM

COPARTICIPAÇÃO COPARTICIPAÇÃO PLANO SEM VARIAÇÃO

Gênero

FEMININO 4,42 4,84 9,6%

MASCULINO 2,45 2,68 9,4%

Região

NORTE 2,47 3,64 47,2%

NORDESTE 2,83 4,26 50,4%

CENTRO-OESTE 3,14 3,77 20,0%

SUDESTE 3,06 2,98 -2,7%

SUL 2,66 2,85 7,2%

Tempo de Plano

2 3,59 5,26 46,5%

3 2,88 2,70 -6,4%

4 2,14 2,38 11,2%

5 2,01 2,37 17,7%

6 2,34 2,27 -2,9%

7 2,30 2,32 0,9%

8 2,24 2,42 8,0%

9 1,62 2,57 59,2%

Faixa de Idade

21-30 2,92 3,59 22,8%

31-40 2,80 3,21 14,6%

41-50 3,13 3,45 10,1%

51-60 4,07 3,59 -11,9%

61 ou mais 2,43 4,14 70,6%

Geral 2,91 3,51 20,5%

42

Constata-se que em praticamente todas as variáveis estudadas a quantidade de consultas realizadas pelos indivíduos sem coparticipação foi superior aqueles com coparticipação, sinalizando a possibilidade de presença de risco moral. Os indivíduos sem coparticipação realizam 20,5% a mais do que os que possuem coparticipação.

Analisando a demanda por gênero, observa-se que a influência da coparticipação não difere significativamente entre homens e mulheres. Entretanto, o número médio de consultas realizadas pelas mulheres é superior aos homens em ambos os planos, em média 81%.

A região Sudeste apresentou um comportamento diferente das demais regiões, onde o plano sem coparticipação teve uma demanda menor do que plano com coparticipação. Na região Nordeste ocorreu a maior diferença na demanda por consultas entre planos com e sem coparticipação, 50,4%, e também é a região que teve o maior nível de utilização de consultas no plano sem coparticipação, 4,26 por beneficiário/ano. Já para o plano com coparticipação a região Centro Oeste é a que apresentou a maior utilização, 3,14 consultas per capita/ano.

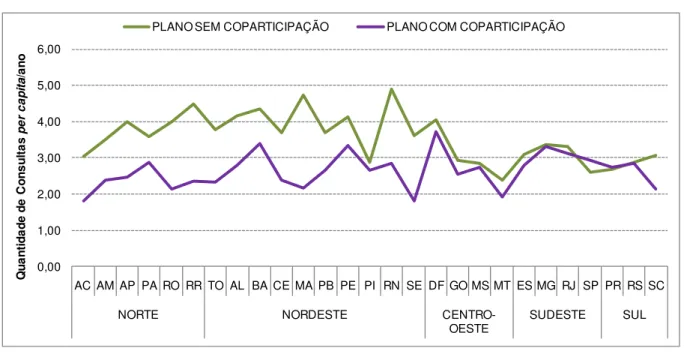

Analisando o comportamento da quantidade média de consultas por beneficiário/ano por Estado, Gráfico no. 5, observamos que em todos os Estados os indivíduos que possuem plano sem coparticipação realizaram mais consultas que aqueles com coparticipação. Vale salientar que a diferença observada entre os planos é menor nos Estados das Regiões Sul e Sudeste.

Gráfico 6: Quantidade de consultas por per capita/ano e região

0,00 1,00 2,00 3,00 4,00 5,00 6,00

AC AM AP PA RO RR TO AL BA CE MA PB PE PI RN SE DF GO MS MT ES MG RJ SP PR RS SC NORTE NORDESTE

CENTRO-OESTE SUDESTE SUL

Q u a n ti d a d e d e C o n s u lta s p e r c a p ita /a n o

43

O Gráfico 6 seguinte apresenta o número de consultas por idade classificado nos dois tipos de planos (com e sem coparticipação). Constata-se que a quantidade média de consultas é superior entre os que possuem plano sem coparticipação.

Gráfico 6: Número de consultas per capita/ano por idade

0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00

21 26 31 36 41 46 51 56 > 61

Q u a n ti d a d e d e C o n s u lta s p e r c a p ita /a n o Idade

PLANO SEM COPARTICIPAÇÃO PLANO COM COPARTICIPAÇÃO

44

O número de exames per capita/ano realizados em 2006, entre a população de planos

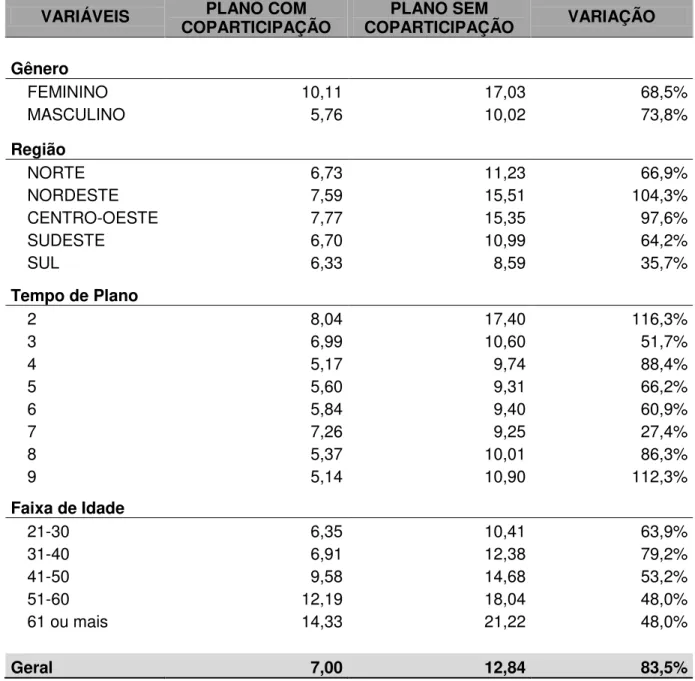

com e sem coparticipação, é sistematizado na Tabela no. 4 apresentada a seguir.

Tabela 4: Número de exames por per capita/ano

VARIÁVEIS PLANO COM

COPARTICIPAÇÃO COPARTICIPAÇÃO PLANO SEM VARIAÇÃO

Gênero

FEMININO 10,11 17,03 68,5%

MASCULINO 5,76 10,02 73,8%

Região

NORTE 6,73 11,23 66,9%

NORDESTE 7,59 15,51 104,3%

CENTRO-OESTE 7,77 15,35 97,6%

SUDESTE 6,70 10,99 64,2%

SUL 6,33 8,59 35,7%

Tempo de Plano

2 8,04 17,40 116,3%

3 6,99 10,60 51,7%

4 5,17 9,74 88,4%

5 5,60 9,31 66,2%

6 5,84 9,40 60,9%

7 7,26 9,25 27,4%

8 5,37 10,01 86,3%

9 5,14 10,90 112,3%

Faixa de Idade

21-30 6,35 10,41 63,9%

31-40 6,91 12,38 79,2%

41-50 9,58 14,68 53,2%

51-60 12,19 18,04 48,0%

61 ou mais 14,33 21,22 48,0%

Geral 7,00 12,84 83,5%