UNIVERSIDADE FEDERAL DO CEARÁ – UFC CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA – CAEN

MESTRADO PROFISSIONAL EM ECONOMIA – MPE

MAURO JORGE MAFRA AZEVEDO

A RELAÇÃO DINÂMICA ENTRE RECEITA E DESPESA GOVERNAMENTAIS PARA REGIÃO NORDESTE

MAURO JORGE MAFRA AZEVEDO

A RELAÇÃO DINÂMICA ENTRE RECEITA E DESPESA GOVERNAMENTAIS PARA REGIÃO NORDESTE

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do título de Mestre em Economia.

Orientador: Prof. Dr. Fabrício Carneiro Linhares

MAURO JORGE MAFRA AZEVEDO

A RELAÇÃO DINÂMICA ENTRE RECEITA E DESPESA GOVERNAMENTAIS PARA REGIÃO NORDESTE

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do título de Mestre em Economia.

Aprovada em: 28 de setembro de 2009.

BANCA EXAMINADORA

_______________________________________ Prof. Dr. Fabrício Carneiro Linhares

Orientador

_______________________________________ Prof. Dr. Andrei Gomes Simonassi

Membro

_______________________________________ Prof. Dr. Nicolino Trompieri Neto

AGRADECIMENTOS

Ao Prof. Dr. Fabrício Linhares, meu orientador, pela atenção e enorme contribuição científica e intelectual nesse período, e por estar sempre disposto a me ajudar e a todos a sua volta. A Universidade Federal do Ceará, pela oportunidade de cursar o Mestrado Profissional em Economia do Setor Público.

Aos meus colegas de mestrado, Nirleide, Carlos Geminiano, Arthur e Socorro, pelos momentos de descontração e esforço conjunto vividos.

RESUMO

O recente aumento da importância do setor público na economia e a necessidade de maior controle sobre déficits orçamentários no governo federal e locais tornou a discussão sobre a relação entre receitas e despesas governamentais um tema de destaque entre cientistas políticos e economistas. O presente trabalho avalia o impacto da Lei de Responsabilidade Fiscal (LRF) na relação dinâmica entre receitas e despesas governamentais para os municípios nordestinos. Descobriu-se que, receitas causam despesas no sentido Granger, onde as receitas passadas também influenciam o comportamento atual das despesas correntes e, consequentemente, seus déficits públicos. Este fato evidencia uma possível melhora nas contas públicas destes municípios, após a LRF.

ABSTRACT

The recent increase in the importance of public sector in the economy and the need for greater control over budget deficits in the federal and local government became a discussion on the relationship between government revenue and expenditure of a theme prominent among political scientists and economists. This study evaluates the impact of the Law of Fiscal Responsibility (LRF) in the dynamic relationship between government revenue and expenditure for the northeastern counties. It was found that revenues cause expenditures to Granger, where the past revenue also influence the behavior of the current running costs. It was concluded that before the introduction of the LRF, municipalities directioned its attention on controlling your own revenue for current expenses and, consequently, their public deficits . Therefore addition, it has increased the bargaining power of the counties along the northeastern legislative, which took into account in calculating the amount of lending to municipalities, how they are charged by cost. This fact evidence, a possible improvement in public accounts of these cities, after the LRF.

LISTA DE TABELAS

TABELA 1 - Equação de receitas 1995 a 2000... 27

TABELA 2 - Equação de despesas 1995 a 2000... 29

TABELA 3 - Equação de transferência 1995 a 2000... 30

TABELA 4 - Equação da receita 2001 a 2006... 31

TABELA 5 - Equação de despesa 2001 a 2006... 32

TABELA 6 - Equação de transferência 2001 a 2006... 32

LISTA DE GRÁFICOS

SUMÁRIO

1 INTRODUÇÃO... 10

2 REVISÃO DE LITERATURA... 14

3 LEI DE RESPONSABILIDADE FISCAL... 16

4 METODOLOGIA... 21

4.1 Modelo Econométrico... 21

5 RESULTADOS... 25

5.1 Período de 1995 a 2000... 26

5.2 Período de 2001 a 2006... 31

5.3 O Efeito da LRF sobre a Dinâmica das Transferências para a Região do Nordeste... 33

6 CONCLUSÕES... 37

REFERÊNCIAS... 38

1 INTRODUÇÃO

Após a introdução de um novo cenário econômico promovido pela introdução da lei de responsabilidade fiscal, fez com que os municípios mudassem a dinâmica de seu sistema administrativo, no sentido de respeitar as diretrizes impostas pela nova lei.

A partir da mudança criada por esta, com o intuito de aumentar o controle fiscal desses entes, evidencia-se que pode ocorrer uma dinâmica entre as principais contas que compõem o fluxo de caixa dos municípios, são elas: Receitas, Despesas e as Transferências Governamentais.

Como podemos imaginar em alguns municípios as receitas próprias se tornam irrisórias se comparadas com as transferências que estes recebem da União, e para que estas sejam disponibilizadas, deve ocorrer o cumprimento das normas impostas pela LRF.

Como podemos imaginar, deve existir uma dinâmica entre essas duas contas, pois uma vez que fazem parte do mesmo município, quando estimarmos as equações de cada uma dessas variáveis, pode ser que uma seja função das outras e vice e versa, logo essa dinâmica que ocorria antes da LRF, pode ter sido alterada, e é nesse ímpeto de evidenciarmos essa alteração e de explicá-la, é que reside o cerne deste trabalho.

Existem quatro hipóteses fundamentais que explicam a relação dinâmica entre tributação e gastos, são elas:

a) taxar e gastar (tax and spend): onde o aumento da arrecadação provoca a elevação dos gastos públicos;

b) gastar e taxar (spend and tax): de forma análoga, o aumento dos gastos leva a necessidade do aumento da arrecadação, via elevação dos impostos;

c) receitas e despesas são independentes: ocorre a independência entre as duas contas;

Dessas hipóteses fundamentais, a primeira hipótese, em níveis passados de receitas, ajudam a prever os níveis de despesas correntes. Friedman (1978) defendia que a relação causal era deste tipo. Segundo ele qualquer ajuste nas receitas pode ser suportado pelas despesas. Um modelo teórico que produz esta relação é Niskanen (1971) pelo qual a maximização da função utilidade do burocrata deve ter uma restrição orçamentária que proíbe déficits.

Sobre a segunda hipótese, Barro (1979) e Peacock e Wiseman (1979) propuseram que os gastos precedem as taxas, ou seja, a relação se dá no sentido de que os gastos determinam as receitas. Segundo Peacock e Wiseman (1979), em momentos de crises econômicas, governantes tendem a aumentar seus gastos. No entanto, após o término da recessão, a restrição orçamentária não recupera sua posição original. Por sua vez, o modelo de

tax-smoothing, proposto por Barro (1979), indica que o acúmulo de dívidas resulta da maximização da função de bem estar dos indivíduos governados por um “planejador benevolente” que obtém receita da tributação da renda dos trabalhadores. Neste sentido, em períodos recessivos o governo aumenta os gastos para evitar distorções associadas a flutuações da política fiscal. Por seu turno, nos períodos de expansão do produto o governo aumenta o superávit.

Uma terceira possibilidade é a de que receitas mudam correntemente com os gastos. Esta é a hipótese mais aceita pelos livros textos em geral, pelos quais os custos marginais e as receitas marginais se equilibram um ao outro. Se for este o caso, então as arrecadações e os gastos são selecionados mutuamente. Exemplos desta teoria implicam uma relação causal mútua intertemporal, tal versão pode ser encontrada no teorema do voto mediano de Black (1958).

Por último, existe a possibilidade de que as receitas e os gastos mudem independentemente um do outro. Isto ocorreria no caso em que os níveis de gastos estariam determinados por regras fixas. Esta circunstância é consistente com o modelo de consumo de Hall (1978), pelo qual o consumo corrente é determinado apenas pelo o consumo passado.

empregada no presente trabalho, porém seu foco foram os municípios de todo o Brasil, enquanto neste faz-se uma análise apenas para os compreendidos na região Nordeste.

Os dados se referem às receitas próprias, as despesas correntes e as transferências correntes para região nordeste no período 1995-2006. A análise de dados levará em consideração o surgimento da Lei de Responsabilidade Fiscal, para saber se as modificações no sistema tributário-fiscal, propostas pela mesma, afetou de algum modo a relação dinâmica entre receita e despesa governamentais da região nordeste. Para tanto, a análise ocorrerá em dois períodos de tempo, 1995-2000 (antes da LRF) e 2001-2006 (depois da LRF).

O objetivo geral deste trabalho é analisar a relação dinâmica entre receitas e despesas governamentais da região nordeste. Enquanto que o objetivo específico é avaliar o impacto da Lei de Responsabilidade Fiscal na relação dinâmica entre receitas e despesas governamentais.

Os resultados encontrados foram muitos deles em consonância com o trabalho de Nojosa para os municípios brasileiros, como o efeito flypaper que consiste no fenômeno em que um aumento nas transferências eleva mais as despesas, do que o mesmo aumento nas receitas próprias. Porém o ponto de divergência reside no fato que após a LRF evidenciou-se que agora além de receitas explicarem transferências, mostrou que depois da implementação da LRF, as despesas explicam transferências, contrariamente ao evidenciado, antes do período da referida lei.

Logo apresentamos neste trabalho uma conclusão de que contrariamente ao que ocorreu para os dados agrupados para o Brasil, se segregarmos a amostra, observamos que os municípios do Nordeste tem sua dinâmica alterada pela LRF, potencialmente explicados pela forma como esta foi viesada para ajudar municípios mais pobres, que por sua vez dependam mais das transferências governamentais.

componentes dentro do sistema tributário vigente está diretamente relacionado a dinâmica entre receita e despesa governamentais e a maior eficiência em combater os desequilíbrios fiscais depende desse entendimento.

Como nas ultimas décadas os estudos empíricos que procuravam determinar qual a direção de causa entre receita e despesa governamentais não chegaram a nenhuma conclusão clara, iniciativas como essa, acabam se tornando relevantes para estudo econométrico. É indubitável que a máquina estatal só poderá fornecer de forma satisfatória bens e serviços que atendam as necessidades da população se houver um controle maior sobre o orçamento público.

Este trabalho é dividido primeiramente pela introdução, na seção seguinte, entra-se uma discução sobre os trabalhos que pertencem ao referencial teórico sobre o estudo de causalidade e sobre alguns trabalhos que analisam a LRF e seus desdobramentos. Na seção 3 situam-se os comentários a cerca da LRF. Na seção seguinte introduz-se o modelo econométrico utilizado. Na seção 5 analisam-se os resultados e na seção 6 tecem-se as conclusões.

Um trabalho de pesquisa que analise a relação dinâmica entre receitas e despesas governamentais da região nordeste dentro de uma abordagem econométrica é capaz de contribuir para o aperfeiçoamento das medidas fiscais existentes a partir da identificação das ações ou alterações que devam ser desenvolvidas no orçamento. Portanto, para que a administração pública encontre medidas que satisfaçam um maior controle orçamentário é necessário estudos mais aprofundados sobre a relação dinâmica entre receitas e despesas governamentais.

2 REVISÃO DE LITERATURA

Apesar da relevância do presente estudo, para o Brasil foram encontrados poucos trabalhos sobre a relação dinâmica entre receitas e despesas governamentais. A maioria dos estudos empíricos existentes consideram o caso dos Estados Unidos da América e as conclusões dessas pesquisas não chegaram a um consenso. Os trabalhos, em sua maioria, utilizaram dados de receita e despesas agregadas federais ou dados para os estados.

Manage e Marlow (1986) que usaram dados anuais federais (1929-1982) para os EUA, encontraram evidências de causalidade bidirecional, além de causalidade unidirecional de receitas e despesas. Ram (1988), para o governo federal e para os dados dos Estados Unidos da América, usando dados anuais e trimestrais, encontrou causalidade de receitas para despesas nos dados federais, porém predominantemente de despesas para receitas nos dados dos governos de estados-locais. Usando dados trimestrais federais dos EUA (1950-1989), Hoover e Shefrin (1992) encontraram que antes de 1960 os impostos pareciam causar despesas, mas, depois de 1960, impostos e gastos são causados independentemente.

Anderson, Wallace e Warner (1986) e Von Furtenberg, Green e Jeong (1986), sustentaram a hipótese gastar e taxar. A partir de dados federais para os EUA, Anderson, Wallace e Warner (1986) encontraram que despesas causam receitas, enquanto Von Furstengerg, Green e Jeong (1986) chegaram a conclusão que despesas governamentais conduzem a taxação.

Von Furstenberg, Green e Jeong (1986) e Holtz-Eakin et al. (1989) destacaram que existem problemas quando se tenta definir relações de causalidade entre receita e despesa governamentais com dados agregados federais. É possível que, em certos casos, os resultados que apresentaram mais fortemente à aceitação da hipótese de gastar e taxar, assim foram, devido ao comprometimento do governo federal em atividades de estabilização.

trabalhos. Estudos comprovam que é possível o uso de um vetor auto-regressivo (VAR) a partir do método desenvolvido por Holtz-Eakin et al. (1988) aplicando a dados em painel de municípios entre receitas e despesas, possibilitando a interpretação dos resultados.

Existem pelo menos quatro estudos que testam a causalidade no sentido de Granger entre receitas e despesas usando VAR para dados em painel. Um estudo que, Holtz- Eakin et al. (1989), encontrou causalidade unidirecional de receitas para despesas usando dados para 171 governos municipais dos EUA. Outro que, Miosio e Kangasharju (1997), encontraram evidências de causalidade bidirecional entre receitas e gastos. Mais outro que, Dahlberg e Jonansson (1998), encontraram despesas causando receitas. E finalmente que, Miosio (2001), observou, antes da mudança, despesas causando receitas e depois ocorria o sincronismo fiscal entre receitas e despesas.

Menezes (2005) realiza um abrangente estudo sobre o comportamento das despesas municipais antes e depois da LRF. Para tanto, o autor analisou as despesas por funções – sociais, infra-estrutura e overhead – e por categorias – orçamentária, corrente, com pessoal, capital, juros e encargos da dívida, investimento e amortização. Suas conclusões apontam que os ajustes promovidos pela Lei ocorreram mediante redução nos componentes menos rígidos dos gastos, especificamente a despesa por função infra-estrutura e a despesa por categoria econômica de investimento.

Gadelha (2006) utiliza a metodologia de causalidade para testar as hipóteses de “arrecadar e gastar”, “gastar e arrecadar” e sincronização fiscal para o Brasil entre 2000 e 2007, e acaba encontrando fundamentos que sugerem relação de bicausalidade entre receita e despesa governamentais, de acordo com a hipótese de sincronização fiscal.

3 LEI DE RESPONSABILIDADE FISCAL

O histórico de instrumentos de controle fiscal apesar de recente antecede a LRF. A Constituição de 1988, no art.169, já previa uma regra fiscal na forma de “target” ao estabelecer limites de despesa com pessoal ativo e inativo a ser fixado em Lei Complementar. Ademais, encontramos no Capítulo II, Seção II, as normas fixadas para a elaboração do orçamento público da União que possuem como base as leis orçamentárias do Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei do Orçamento Anual (LOA). A primeira deve estabelecer de forma regionalizada as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras decorrentes e para as relativas aos programas de duração continuada, abrangendo um período de quatro anos, a ser enviada para apreciação do Poder Legislativo no primeiro ano de mandato do presidente.

A LDO possui o papel de orientar a elaboração da LOA e deve compreender as metas e prioridades da administração pública federal, incluindo as despesas de capital, para o exercício financeiro subsequente, bem como dispor sobre as alterações na legislação tributária e estabelecer a política de aplicação das agências oficiais de fomento.

A LOA, por sua vez, é formada por três orçamentos, compreendendo o orçamento fiscal da União, incluindo todos os poderes, fundos, órgãos e entidades de administração direta e indireta, o orçamento de investimento das empresas que a União detém maioria do capital social com direito a voto, e o orçamento da seguridade social. Esta lei é o principal instrumento de controle do orçamento público, cujo objetivo principal é administrar o equilíbrio entre despesas e receitas.

Fazem parte do arcabouço de medidas deste acordo:

I. redução do déficit da previdência dos servidores públicos federais através da extensão da contribuição previdenciária de 11% aos servidores inativos civis e da adoção de uma alíquota adicional temporária de 9%, incidente sobre a parcela que exceder R$ 1.200,00 do salário de todos os funcionários públicos civis (ativos e inativos); esta medida foi amplamente contestada judicialmente, fato que inviabilizou sua aplicação;

II. prorrogação da CPMF — que deveria ser extinta em fevereiro de 1999 — até 2001. Essa prorrogação será acompanhada de elevação da alíquota de 0,2% para 0,38% em 1999 e 0,3% a partir de 2000. A receita proveniente dessa elevação será desvinculada dos gastos com saúde;

III. extensão da cobrança da COFINS às instituições financeiras e elevação de alíquota da mesma em um ponto percentual, permitindo a compensação com o IRPJ;

IV. alteração na legislação que trata da Contribuição Social sobre Lucro Líquido, implicando em maior pagamento por parte das instituições financeiras;

V. ampliação da base de incidência do IOF e elevação temporária de sua alíquota de 0,20% para 0,38%, durante o período de carência entre a aprovação da nova CPMF e sua entrada em vigor;

VI. incorporação de um conjunto de receitas extraordinárias à arrecadação corrente, como é o caso daquelas oriundas do processo de privatização de algumas empresas públicas (telecomunicações, distribuidoras de energia elétricas) que serão contabilizadas como receitas de concessão;

VII. incorporação de depósitos judiciais à receita tributária corrente;

VIII. cortes da ordem de 20% na rubrica Outras despesas de Custeio e Capital em 1999;

IX. cortes da ordem de R$ 2,7 bilhões (0,29% do PIB), por ano, no orçamento das empresas estatais federais no período 1999/2001;

X. adoção de medidas administrativas que visam reduzir o déficit do INSS através de redução das renúncias fiscais e combate à sonegação de contribuições; XI. encaminhamento da regulamentação das reformas estruturais já aprovadas no

assegurar o cumprimento das metas fiscais e os critérios para responsabilização dos administradores públicos que desrespeitarem a Lei.

A LRF impõe limites para o endividamento público e todos os aspectos de finanças públicas. Como conseqüência ao cumprimento das normas, há um ajuste fiscal que poderá levar a uma maior disponibilidade de recursos a serem aplicados para a melhoria dos serviços públicos. A LRF delimita os gastos públicos com o endividamento e com pessoal, além de controlar os aspectos orçamentários desde sua elaboração até a sua execução, através de uma ação planejada e transparente. Em relação ao limite de endividamento, a LRF fixa que a dívida consolidada líquida não poderia ultrapassar a receita líquida corrente na proporção de duas vezes para os Estados e o Distrito Federal, e na proporção de 1,2 vezes para os Municípios.

Diferentemente de tentativas anteriores para limitação dos gastos públicos, a LRF trouxe como inovação o planejamento governamental via orçamento e a punição para os maus gestores públicos.

Com efeito, a LRF trouxe consigo uma forte mensagem de austeridade, que certamente refletiu-se na adoção de controles mais rigorosos na formulação orçamentária, na obediência aos limites legais de endividamento e na adequação das despesas às expectativas concretas de receitas, ensejando uma condição de crescente equilíbrio fiscal para a maioria das unidades federadas no Brasil.

Desde o inicio da década de 90, muitos países adotaram mecanismos de restrição fiscal, um exemplo importante segundo Menezes (2006, p. 12):

[...] foi o tratado de Maastricht, assinado por alguns países da União Européia em 1992. De acordo com Kennedy e Robbins (2001, apud LIMA, 2002), o tratado estabelecia que países integrantes do bloco econômico deveriam atender certos limites necessários à estabilidade macroeconômica do pais e, conseqüentemente, do bloco como um todo. A divida, por exemplo, não deveria ultrapassar 60% do PIB, e o déficit, 3% do PIB. Caso ultrapassasse, seria implementado um programa de ajuste de dez meses. Se a tentativa de ajuste fracassasse, retaliações seriam impostas. Além disso, países não-membros poderiam ingressar no bloco mesmo que não atendessem os limites, desde que se observasse uma trajetória descendente da divida.

[...] foram o Budget Enforcement Act (BEA) de 1990, adotado pelos Estados Unidos e o Fiscal Responsibility Act (FRA) de 1994, adotado pela Nova Zelândia. Enquanto o BEA se concentrava em controlar os gastos e receitas públicas, ao invés de estabelecer metas de déficit e dívida, o FRA estabelecia normas de transparência. Ambas obtiveram sucesso. A regra americana, por exemplo, previa um prazo de doze anos para atingir o equilíbrio orçamentário, mas atingiu antes, em 2000.

A LRF para assegurar uma mudança de postura fiscal tanto no Governo Federal quanto nos Governos Sub-Nacionais (GSNs), iniciou uma série de negociações para alterar as instituições orçamentárias, Menezes (2006, p. 15) diz que:

[...] Para tanto, a LRF reforçou o processo orçamentário, atribuindo um papel mais importante ao Plano Pluri-Anual (PPA), à Lei de Diretrizes Orçamentárias (LDO) e à Lei Orçamentária Anual (LOA). Na LDO encontra-se o anexo de metas fiscais, no qual são estabelecidas metas de resltado primário, nominal, dívida pública, receitas e despesas, para o exercício corrente e para os dois seguintes. Além disso, a LDO conta também com um anexo de riscos fiscais e um anexo com objetivos macroeconômicos. Por outro lado, a LOA, que estabelece pormenorizadamente as receitas e despesas, deve ser compatível com as metas do PPA e com as metas fiscais da LDO.

Lembra Menezes (2006, p. 15) que a LRF também estabeleceu diversos limites para os municípios:

[...] Para gastos com pessoal há um limite de 60% da Receita Corrente Líquida (RCL). Por meio da Resolução n° 40 do Senado Federal, é estabelecido um limite de endividamento de 1,2 vezes a RCL. Já por meio da Resolução n°43 do Senado Federal, são estabelecidos limites de 16% da RCL para operações de crédito no exercício fiscal; limite de 11,5% da RCL para pagamento de serviços da dívida; limite de 7% da RCL referentes à Antecipação de Receitas Orçamentárias (ARO´s) e o limite de 22% da RCL referentes a Garantias.

Além da dívida, operações de crédito e despesas com pessoal, diz Menezes (2006, p. 15) que:

[...] a lei também dispõe sobre a criação de despesas permanentes, gastos em anos eleitorais, previsão de receitas, renúncia de receitas, transferências, transparência nos procedimentos de elaboração e divulgação dos relatórios fiscais, e estabelece punições caso não sejam cumpridas as normas.

Segundo Menezes (2006, p. 19):

Para Giuberti (2005, p. 24) a LRF:

[..] procurou englobar todos os aspectos das finanças públicas, o que acabou por torná-la uma lei complexa. Espera-se, no entanto, que ao cumprir todos as normas, os entes da Federação obtenham um ajuste fiscal permanente, o que poderá aumentar da disponibilidade de recursos para o investimento em programas de desenvolvimento social e econômico. A obtenção deste resultado indicará um desenho institucional adequado para o objetivo proposto para a Lei. Entretanto, o seu cumprimento por parte dos entes da federação está fortemente ligada à capacidade do Estado de punir desvios em relação às normas estabelecidas [...].

4 METODOLOGIA

4.1 Modelo Econométrico

O teste de causalidade de Granger em sua forma usual parte da conjetura que uma variável X não causa (Granger) a variável Y quando

} ,..., , | { } ,..., , , ,..., , |

{Y Y 1 Y 2 Y1 X 1 X 2 X1 E Y Y 1 Y 2 Y

E t t− t− t− t− = t t− t− (1)

onde E{.|.} denota uma projeção linear. Intuitivamente, se a previsão de Yt, dada a história de

Y , não puder ser melhorada incluindo a história de X , então Xt não causa Yt no sentido de

Granger.

A relação de causalidade entre receitas e despesas municipais é avaliada em um modelo autoregressivo vetorial (VAR) para dados em painel, estimado pelo método desenvolvido por Holtz – Eakin et al. (1988). Essencialmente, o procedimento consiste em estimar inicialmente uma regressão da forma:

∑

∑

− = − − + + + + = m l it i l t i lt l t i lt m lit Y X f u

Y 1 ) ( ) ( 1

0 α δ

α , i=1,...,N, t=m+1,...T, (2)

onde i é o índice para as unidades transversais e t o índice para os períodos temporais, α’s e δ’s são parâmetros que podem variar no tempo, m é o número de defasagens, fi é um efeito

individual e uit é um ruído branco. Para testar se X não causa Y no sentido de Granger, fazse

um teste de hipótese conjunta δ1 =δ2 =...=δm = 0.

Os parâmetros da equação (2) poderiam ser estimados com combinação direta dos

dados em um procedimento que imporia fi = f para todas as unidades transversais.

E, como outras variáveis do lado direito são correlacionadas com os efeitos individuais, a omissão destes tornaria as estimativas dos parâmetros α ’s e δ ’s enviesadas e inconsistentes.

Uma forma padrão de estimar o efeito individual em (2) seria então tomar a primeira diferença para eliminar fi e usar Mínimos Quadrados Ordinários (MQO) ou Mínimos

Quadrados Generalizados (MQG) para a equação diferenciada:

) (

) (

)

( ( ) ( 1) ( 1)

1 ) 1 ( ) ( 1 ) 1 ( − −− − = − − − = − = − + − + −

−

∑

∑

it l it l it it m l lt l t i l t i m l lt t iit Y Y Y X X u u

Y α δ , (3)

. ,..., 2 ;

,...,

1 N t m T

i= = +

Observe, contudo, que outro problema surgiria já que pela dependência de Yi(t−1)

em relação a ui(t−1), o termo de erro uit −ui(t−1)seria correlacionado com o regressor (Yi(t−1)

-) 2 (t− i

Y ). Então, a diferenciação pode induzir um problema de simultaneidade, que é bem

conhecido da literatura de séries temporais e vem sendo explorado no contexto de dados em painel (CHAMBERLAIN, 1983).

A solução proposta por Holtz-Eakin et al. (1988) é empregar um estimador de variáveis instrumentais no contexto do método de Mínimos Quadrados Generalizados. Na metodologia proposta pelos autores, assume-se que o termo de erro uit nem é correlacionado

com os valores passados de Y e X , nem com o efeito individual; ou seja,

. , 0 } { } { }

{Y u E X u E f u s t E is it = is it = i it = <

As condições de ortogonalidade (4) podem então ser usadas para identificar os parâmetros de (3) desde que o distúrbio vit =uit −uit−1 seja não correlacionado com Yit−s e

s it

X − , para s ≥ 2. Observe que a equação (3) para o período t tem 2m variáveis do lado

direito. Para a identificação de seus parâmetros, deverá existir no mínimo o mesmo número de

variáveis instrumentais. As 2(t −2) variáveis [Yit−2,...,Yi1,Xit−1,Xit−2,...,Xi1] estão disponíveis

tantas variáveis instrumentais quanto variáveis do lado direito, é necessário que 2(t − 2) ≥ 2m

, ou t ≥ m + 2 .

Sob essas condições, o procedimento de estimação segue inicialmente com alguma hipótese sobre o número máximo de defasagens permitidas na equação (3). Estimam-se então as equações para cada período usando Mínimos Quadrados de Dois Estágios (2SLS). Usando os resíduos e a matriz de instrumentos do estágio anterior, estima-se a matriz de variância-covariância entre os erros. Usa-se essa matriz de variância-covariância e todas as observações disponíveis para formar um estimador GLS do vetor de parâmetros completo. Holtz-Eakin et al. (1988) fornecem fórmulas explícitas desse procedimento e mostram a consistência dos estimadores. Eles mostram também que, neste modelo, restrições lineares podem ser testadas da forma convencional, ou seja, observando que a diferença entre a soma restrita e irrestrita de quadrados dos resíduos segue uma distribuição χ2 (qui-quadrado). No presente contexto, as restrições lineares são associadas a três questões particularmente interessantes:

(1) Invariabilidade dos parâmetros. Uma formulação mais geral do modelo (3) assume que todos os parâmetros variam entre as unidades e no tempo.

∑

∑

− = − − + + + + = m l it i l t i lt l t i lt m l tit Y X f u

Y 1 ) ( ) ( 1

0 α δ

α (4)

Este modelo pode ser estimado pelo método descrito acima após transformação proposta por Chamberlain (1983). Uma especificação mais restrita tornaria os parâmetros invariantes no tempo:

∑

∑

− = − − + + + + = m l it i l t i l l t i l m lit Y X f u

Y 1 ) ( ) ( 1

0 α δ

α (5)

(3) Causalidade entre X e Y . No modelo com coeficientes estacionários, equação (5), isso será simplesmente um teste de hipótese conjunta δ=δ = ...δ= 0 . No modelo com coeficientes não-estacionários, o mesmo procedimento seria semelhante com a hipótese

conjunta .δ11=δ21 =...=δm1 =...=δ1T =δ2T =...=δmT =0 .

Quando se testam as hipóteses de estabilidade dos parâmetros no tempo, tamanho de defasagem e causalidade das variáveis, utiliza-se um procedimento de teste seqüencial, em que os modelos são estimados na forma restrita e irrestrita. Q é a soma de quadrados dos resíduos irrestrita e Qr a restrita. Q e Qr têm distribuição qui-quadrado à medida que N

cresce. Por analogia à estatística F , no modelo linear padrão, a estatística de teste apropriada é:

Q Q L= R −

L também tem distribuição qui-quadrado com graus de liberdade igual aos graus de liberdade de Qr menos os de Q . Quando todos os parâmetros forem identificados sob a

5 RESULTADOS

Depois que começou a ter validade a Lei de Responsabilidade Fiscal pode ter havido uma mudança na dinâmica entre as três variáveis elucubradas no estudo, que são as receitas, as transferências e as despesas, todas relacionadas aos municípios.

O objetivo do presente estudo é averiguar se há ou não causalidade a La Granger entre receitas próprias, despesas correntes e transferências correntes, esta última são transferências da esfera federal para os municípios. Depois que começou a ter validade a Lei de Responsabilidade Fiscal pode ter havido uma mudança na dinâmica entre as três variáveis elucubradas no estudo, que são as receitas, as transferências e as despesas, todas relacionadas aos municípios.

A análise de causalidade segue a rotina usual dos seguintes passos:

1- define-se uma defasagem suficientemente grande para deixar os resultados robustos;

2- estima-se um modelo restrito e irrestrito, no primeiro os parâmetros são variáveis, no outro são constantes. Escolhe-se o modelo que se adéqua melhor ao problema, e efetuam-se testes de hipótese testando Ho: sobre identificação contra H¹, e verifica se Ho deve ser ou não rejeitada;

3- depois se escolhe entre o modelo restrito e irrestrito, parâmetros constantes e variáveis, respectivamente;

4- dados os passos 1-3, seleciona-se o número de defasagens no modelo; 5- dados os passos 1-4, efetuam-se os testes de causalidade de Granger.

5.1 Período de 1995 a 2000

Admitindo-se que o modelo inicial seja um Vetor Auto-Regressivo (VAR) com estrutura de parâmetros variáveis e 2 defasagens (lags), para a equação de receitas para os anos 1995-2000, observa-se que o modelo mais geral (parâmetros variáveis e duas defasagens) tem um Q-valor de 3,1778 com 6 graus de liberdade. O valor crítico da distribuição qui-quadrada com 6 g.1. a 10% de significância é de 12,01, logo não se rejeita o modelo mais geral como o “ bench market” .

O próximo modelo a ser testado é de parâmetros constantes obtendo um Q-valor, de 16,3491 com 18 graus de liberdade. Dessa forma o valor L é aproximadamente 13 com 12 g.1.. A respectiva qui-quadrada apresenta a 10% de significância o valor de 18,54. Portanto, não rejeita a hipótese nula de parâmetros constantes. Definindo-se então o modelo de parâmetros constantes como o verdadeiro.

No passo seguinte, averigua-se a existência de uma justificativa estatística para a retirada do número de defasagens, lembrando que o modelo validado pelos testes é o de parâmetros constantes no tempo. Quando m=1 (número de defasagens) obtém-se o Q-valor de 22,02 com 21 graus de liberdade, para o valor crítico de 10% de nível de significância, comparando-se com o obtido pelo modelo, resulta em um valor de L de 2,7 com 3 graus de liberdade. O valor crítico para esta distribuição a 10% de significância é de 6,25. Dessa forma, não se rejeitam as estimações com apenas uma defasagem (lags).

Testando m=0 contra m=1, observa-se um Q-valor de 104,5172 com 24 graus de liberdade. Logo, obtém-se um valor para L de 86 com 3 graus de liberdade. Como o valor crítico para esta distribuição, dado o nível de significância requerido, é menor do que o da estatística de teste, rejeita-se a hipótese de m=0, e fica-se com o modelo com parâmetros constantes e com m=1.

O Q- valor, quando as despesas são excluídas é de 18,8380 com 22 graus de liberdade, o que conduz a um valor próximo de 0 com 1 grau de liberdade. O valor crítico da qui-quadrada, com o nível de significância requerido para os testes de causalidade, que é de 5% é de 3,84. Logo não se rejeita a hipótese de que o modelo VAR com parâmetros constantes e m=1 seja estimado sem a variável despesa como variável independente. Portanto, não há causalidade de Granger entre despesas sobre as receitas.

Para se testar causalidade entre receitas e transferências, continua a se realizar o mesmo algoritmo já elucidado. Assim, o Q-valor quando as transferências são excluídas do lado direito da equação de receitas é de 18,7757 com 22 graus de liberdade. Dessa forma, obtém-se um valor L próximo de zero com 1 grau de liberdade. Comparando-se com o valor crítico da qui-quadrada análoga ao caso estudado, a 5% que é de 3,84, conclui-se que transferências não apresentam causalidade sobre as receitas no sentido de Granger.

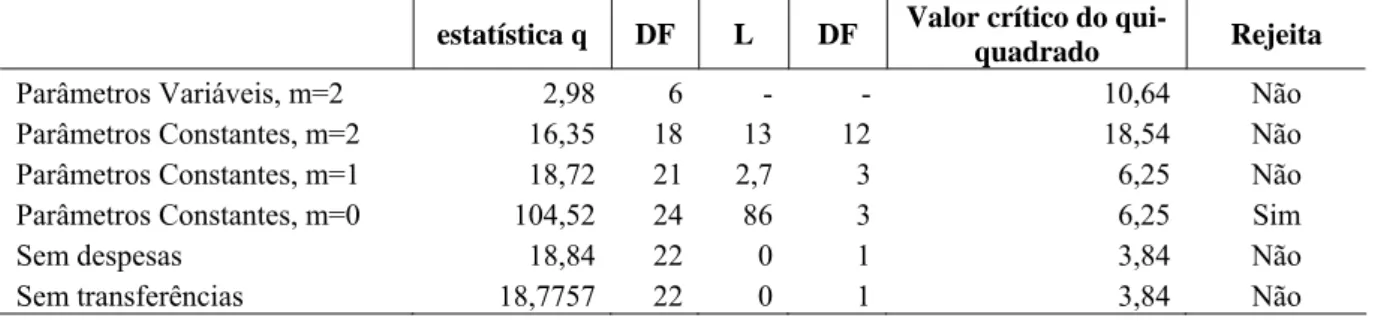

Conclui-se que no período entre 1995 a 2000, que para as receitas o modelo que melhor se ajusta aos dados é o de uma defasagem e estrutura de parâmetros constantes no tempo. Após os testes de causalidade, evidencia-se que nenhuma das variáveis, transferências e despesas causam receitas. Os resultados descritos acima são evidenciados pela tabela 1 que representa as estatísticas auferidas pelos testes de especificação e causalidade para a equação de despesas.

Tabela 1 – Equação de receitas 1995 a 2000

estatística q DF L DF Valor crítico do

qui-quadrado Rejeita

Parâmetros Variáveis, m=2 2,98 6 - - 10,64 Não Parâmetros Constantes, m=2 16,35 18 13 12 18,54 Não Parâmetros Constantes, m=1 18,72 21 2,7 3 6,25 Não Parâmetros Constantes, m=0 104,52 24 86 3 6,25 Sim Sem despesas 18,84 22 0 1 3,84 Não Sem transferências 18,7757 22 0 1 3,84 Não Fonte:

constantes, não rejeita-se novamente a hipótese nula e passamos a adotar este modelo como o verdadeiro, de parâmetros constantes e com duas defasagens.

Agora, testa-se o número de defasagens que melhor se ajusta aos dados, para o primeiro teste evidencia-se que o teste para uma defasagem não é rejeitado, pois a estatística L é menor do que a estatística que define a área de rejeição. Já para nenhuma defasagem a tabela mostra que rejeita-se a hipótese nula.

No teste de causalidade, compara-se a estatística L com o valor que define a área de rejeição e vislumbra-se que ambos são menores, indicando que não se rejeita a hipótese nula que é a de não causalidade de Granger entre as variáveis contempladas no teste.

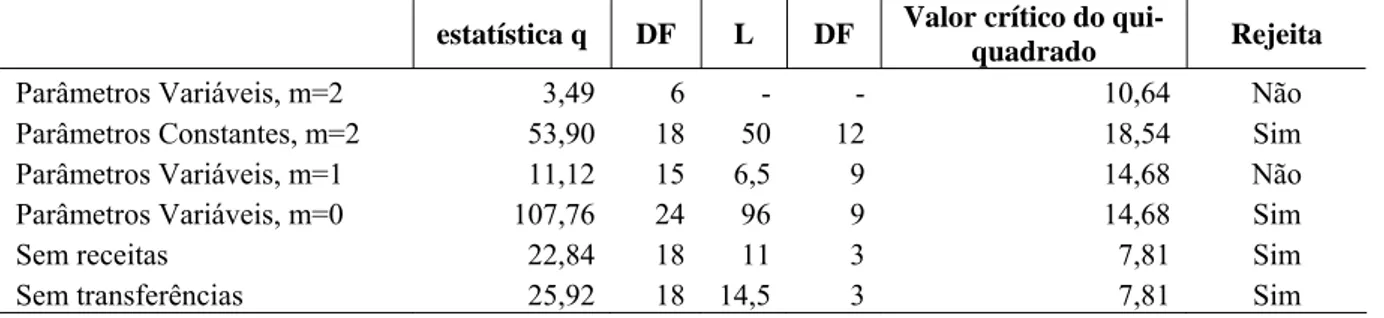

Agora, efetua-se a analise dos resultados para a equação de despesas. De acordo com o mesmo algoritmo já elucidado anteriormente, faz-se aqui uma breve interpretação sobre as conclusões encontradas. Admite-se um modelo inicial com m=2 (duas defasagens) e parâmetros variáveis como o padrão estabelecido. A tabela 2 mostra os resultados para os modelos.

O resultado encontrado para o primeiro teste de especificação do modelo VAR é uma estatística Q=3,49, com 6 graus de liberdade, o que não é suficiente para rejeitar a hipótese do teste para um modelo com m=2, para o modelo com m=1 chegamos a L=6,5, com 9 graus de liberdade, logo não rejeita a hipótese de m=1, com parâmetros constantes. Já para m=0 e para o modelo com parâmetros constantes não passa no crivo dos testes de hipóteses operados para esta metodologia.

Como receitas causam despesas no sentido de Granger, as receitas próprias passadas também influenciam o comportamento atual das despesas correntes. Portanto, antes da Lei de Responsabilidade Fiscal, os municípios focavam sua atenção nas receitas próprias para controlar suas despesas correntes e, consequentemente, seus déficits públicos.

Além disso, observa-se que transferências governamentais explicam despesas, confirmando o efeito “flypaper”. Este efeito consiste no fato de que um aumento de uma unidade monetária nas transferências estimula mais as despesas correntes, do que um aumento de uma unidade monetária nas receitas. Este resultado foi evidenciado também pelo trabalho de Carvalho e Cossio (2001).

A explicação perpassa também pela estrutura de governo brasileira, que tende a sobrecarregar os municípios no que tange a prestação de serviços públicos, dos quais, não sendo definidas as contrapartidas adequadas nas receitas públicas municipais. Com isso os municípios se tornariam mais dependentes das transferências, como forma de arcar com suas responsabilidades administrativas.

A tabela 2 representa as estatísticas extraídas do modelo, para a equação de despesas, e são estas que corroboram os resultados elucidados acima.

Tabela 2 – Equação de despesas 1995 a 2000

estatística q DF L DF Valor crítico do

qui-quadrado Rejeita

Parâmetros Variáveis, m=2 3,49 6 - - 10,64 Não Parâmetros Constantes, m=2 53,90 18 50 12 18,54 Sim Parâmetros Variáveis, m=1 11,12 15 6,5 9 14,68 Não Parâmetros Variáveis, m=0 107,76 24 96 9 14,68 Sim Sem receitas 22,84 18 11 3 7,81 Sim Sem transferências 25,92 18 14,5 3 7,81 Sim Fonte:

Na terceira linha, testa-se se o modelo com parâmetros variáveis e uma defasagem e o resultado é que não se rejeita este modelo, e na linha posterior rejeita-se o modelo com nenhuma defasagem, pois o valor L é maior que a estatística de teste.

Nas penúltima e última linhas procede-se o teste de causalidade, e evidencia-se que se rejeita a hipótese nula de não causalidade entre as variáveis elucubradas e as despesas no período contemplado.

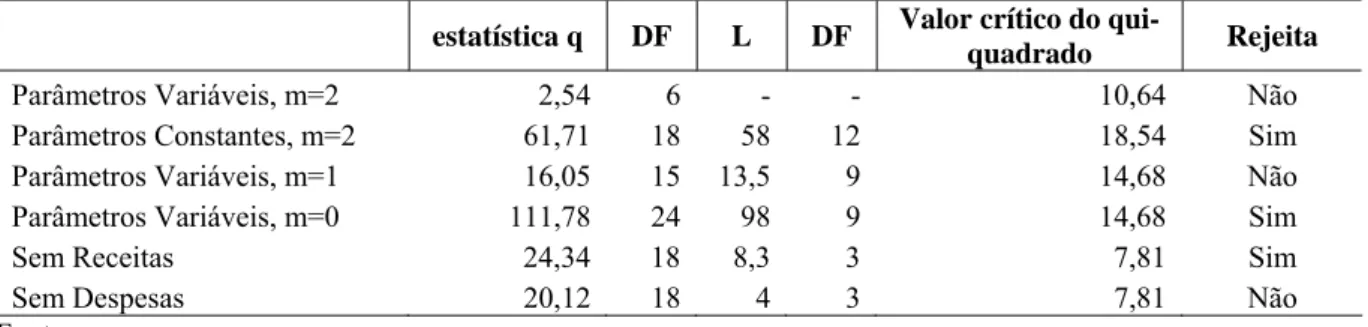

Para o modelo de transferências, é mantido o mesmo algoritmo para a seleção e especificação do modelo. No primeiro teste não se rejeita o modelo com parâmetros variáveis e m=2, porém em contraponto com o modelo com m=1, chega-se a mesma conclusão e então adota-se o modelo com m=1 e parâmetros variáveis, uma vez que as estatísticas para os modelos com parâmetros constantes se tornaram inócuas quanto a confirmação de Ho, logo adotamos o modelo com parâmetros variáveis e com m=1.

Já para o teste de causalidade, chegamos a conclusão de que para o período de 1995 a 2000, receitas causam transferências, porém despesas não causam transferências. O que implica que antes da LRF, os municípios não apresentavam poder político suficiente para pleitear uma paridade entre as suas despesas vis a vis as transferências por eles recebidas.

Além disso, como as receitas causam transferências, vemos que os municípios com maior arrecadação são contemplados com maiores transferências, sendo este efeito, causado possivelmente, por variáveis que estejam fora do escopo do trabalho.

Tabela 3 – Equação de transferência 1995 a 2000.

estatística q DF L DF Valor crítico do

qui-quadrado Rejeita

Na tabela 3 procede-se de forma análoga as anteriores, e o modelo selecionado foi o de parâmetros variáveis com uma defasagem, e na penúltima e última linha faz-se o testes de causalidade e evidencia-se que apenas despesas apresentam causalidade de Granger.

5.2 Período de 2001 a 2006

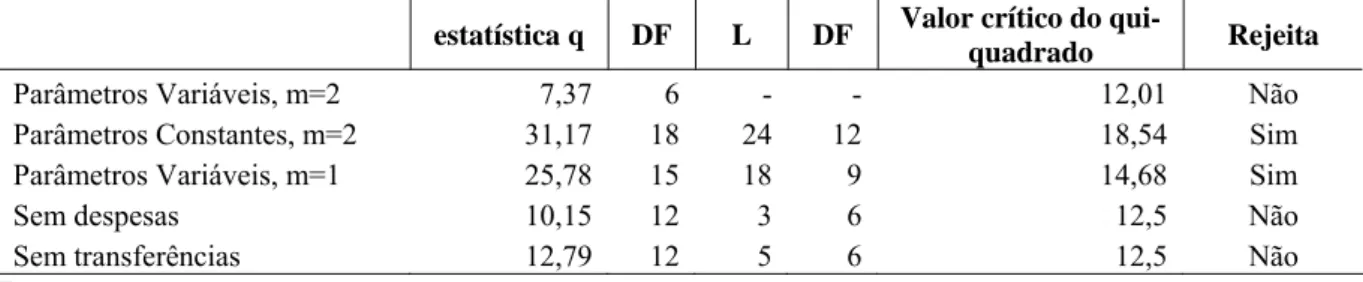

Para o período atual contemplado no trabalho, continua-se a utilizar o mesmo padrão de seleção e especificação do modelo, como também para os testes de causalidade. Para a equação de receitas chega-se a conclusão, que o modelo que passa no crivo proposto pela metodologia deste trabalho, que o mais adequado é o com parâmetros variáveis e com m=2, ou seja, duas defasagens.

Agora, partindo para as análises de causalidade, chegamos a um resultado análogo para o período antes da imposição da LRF, ou seja, esta lei foi inócua quanto ao lado das receitas, contrariando o trabalho feito por Nojosa (2008), que utilizou a mesma metodologia só que para uma amostra mais geral, tendo como objetivo explicar os efeitos da LRF para todos os municípios da federação, enquanto o trabalho atual tem o objetivo de mitigar os efeitos da LRF em um nicho mais restrito, o dos municípios pertencentes ao Nordeste brasileiro.

Tabela 4 – Equação da receita 2001 a 2006.

estatística q DF L DF Valor crítico do

qui-quadrado Rejeita

Parâmetros Variáveis, m=2 7,37 6 - - 12,01 Não Parâmetros Constantes, m=2 31,17 18 24 12 18,54 Sim Parâmetros Variáveis, m=1 25,78 15 18 9 14,68 Sim Sem despesas 10,15 12 3 6 12,5 Não Sem transferências 12,79 12 5 6 12,5 Não Fonte:

Para a equação das despesas, entre o período elucidado pelo trabalho fica-se com o modelo análogo à das receitas, ou seja, com parâmetros variáveis e com duas defasagens, analisando os testes de causalidades, chega-se a conclusão de que tanto receitas quanto transferências causam despesas, ou seja, evidenciamos que para o lado das despesas, a implementação da LRF foi inócua no quesito de mudar a dinâmica econômica, entre estas variáveis estudadas, e as conseqüências destas relações sobre a economia real, e a eficiência dos governos municipais, das cidades pertencentes ao Nordeste brasileiro.

Tabela 5 – Equação de despesa 2001 a 2006

estatística q DF L DF Valor crítico do

qui-quadrado Rejeita

Parâmetros Variáveis, m=2 8,36 6 - - 10,64 Não Parâmetros Constantes, m=2 28,24 18 20 12 18,54 Sim Parâmetros Variáveis, m=1 30,32 15 22 9 14,68 Sim Sem Receita 21,17 12 13 6 12,59 Sim Sem transferências 21,81 12 13 6 12,59 Sim Fonte:

A tabela 5 representa analogamente a tabela 2 porém com o período de 2001 a 2006, as primeiras 3 linhas revelam o modelo escolhido, que é o elucidado pela linha 1, e nas últimas duas linhas evidencia-se os testes de causalidade, e revela-se que a hipótese de não causalidade é rejeitada.

Já para a equação das transferências, no período entre 2001 a 2006, o modelo que melhor se ajustou aos dados foi o de parâmetros variáveis, porém, contrariamente aos dois anteriores, com apenas uma defasagem (m=1). Já para os testes de causalidade, evidenciou-se que agora além de receitas explicarem transferências, mostrou que depois da implementação da LRF, as despesas explicam transferências, contrariamente ao evidenciado, antes do período da referida lei.

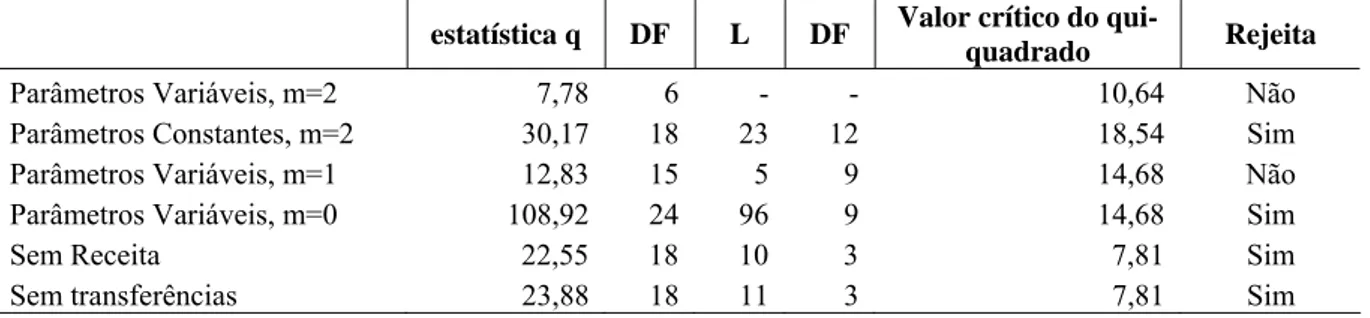

Tabela 6 – Equação de Transferência 2001 a 2006

estatística q DF L DF Valor crítico do

qui-quadrado Rejeita

A tabela 6 representa analogamente a tabela 3 porém com o período de 2001 a 2006, as primeiras 4 linhas revelam o modelo escolhido, que é o elucidado pela linha 3, e nas últimas duas linhas evidencia-se os testes de causalidade, e revala-se que a hipótese de não causalidade é rejeitada.

Este fato pode ter explicação quanto ao poder de negociar dos municípios nordestinos junto ao legislativo, o que levou em consideração no cômputo do montante do repasse para os municípios, o quanto estes, são onerados pelas despesas. Este fato evidencia uma possível melhora nas contas públicas destes municípios, após a LRF, o que não se sabe se teve como contrapartida um aumento do controle por parte das autoridades federais competentes, sobre a qualidade destas despesas.

Conclui-se então que diferencialmente do impacto calculado para os municípios brasileiros de forma geral, da lei de responsabilidade fiscal, para os municípios brasileiros, esta foi inócua com relação as receitas, ou seja, não houve diferenciação das mesmas, vis a vis as outras variáveis. Porém as transferências sofreram mudanças com relação às despesas municipais.

5.3 O Efeito da LRF sobre a Dinâmica das Transferências para a Região do Nordeste

Neste trabalho podemos constatar que houve uma inversão da dinâmica entre as transferências governamentais e as despesas correntes dos municípios nordestinos.

Diferentemente do que foi evidenciado por Nojosa (2008), que em seu trabalho constatou que essa dinâmica não foi alterada pela LRF. Ou seja, para um estudo vislumbrando a dinâmica para o Brasil como um todo, não a evidencias estatísticas que corroborem uma mudança causada pela introdução da LRF na dinâmica das transferências vis a vis os gastos.

Porém pode se questionar este fato, pois a lei foi votada em 2000, ou seja, ainda no governo Fernando Henrique e, portanto, não estaria ainda no governo do Lula que só deu início em 2002.

Porém se lembrarmos que alguns programas importantes de caráter assistencialistas como o bolsa família, bolsa escola, entre outros, foram implantados ainda no governo FHC, e estes programas foram sem dúvida importantes fontes de renda para a região do Nordeste e Norte do país.

Além desse fato, ocorre que historicamente as regiões norte e nordeste foram se distanciando no quesito de dinamismo econômico para o sudeste e sul do país, o que contribuiu em muito para os altos níveis de desigualdades tanto econômico como social evidenciados no país.

Para resolver esta questão, que foi explanada por uma série de estudos, os quais enquadravam o Brasil como um dos países com os piores níveis de desigualdade, foram desenvolvidos estes programas, que tomaram sem dúvida alguma maiores proporções com o governo Lula.

Como toda lei perpassa por uma série de mudanças deste seu projeto original, até finalmente ser aprovada no congresso, acontecem às negociações para que ocorra a sua eventual aprovação ou não, e com isso, o projeto original sofre alterações no sentido da plataforma política que apresentar maior força dentro da esfera política no presente momento.

Apesar de contrariar as expectativas só o nordeste apresenta 34.377.377 eleitores, cerca de 26% do eleitorado total em 2007, o que significa que ela é o segundo maior curral eleitoral, perdendo apenas para a região Sudeste. Evidenciando que sem dúvida alguma, exerce sim forte pressão política no cenário nacional, e que tem condições de demandar correções que viessem as políticas públicas a seu favor.

Logo, não há como negar que muitos destes municípios podem sim fazer pressão para que suas despesas sejam levadas em conta no computo das transferências, e isso sim, deve ser o principal fator que levou a esta mudança na dinâmica.

Este fator é algo bastante intuitivo se levar em conta, haja vista que a maioria destes municípios representam quase todos os municípios da região nordeste, salvo exceções como os pertencentes as regiões metropolitanas, e alguns outros municípios que apresentam maior dinamismo econômico.

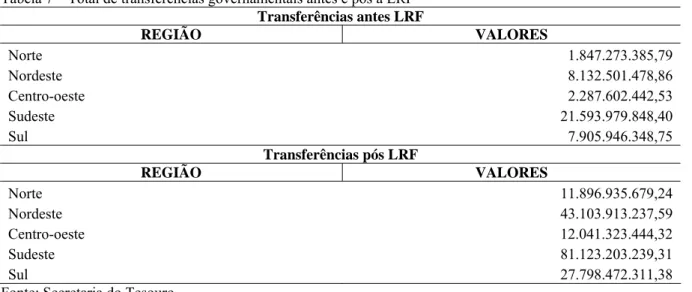

Segue abaixo os valores que correspondem o total das transferências governamentais antes e pós a vigora da LRF.

Tabela 7 – Total de transferências governamentais antes e pós a LRF

Transferências antes LRF

REGIÃO VALORES

Norte 1.847.273.385,79

Nordeste 8.132.501.478,86

Centro-oeste 2.287.602.442,53

Sudeste 21.593.979.848,40

Sul 7.905.946.348,75

Transferências pós LRF

REGIÃO VALORES

Norte 11.896.935.679,24

Nordeste 43.103.913.237,59

Centro-oeste 12.041.323.444,32

Sudeste 81.123.203.239,31

Sul 27.798.472.311,38

Fonte: Secretaria do Tesouro

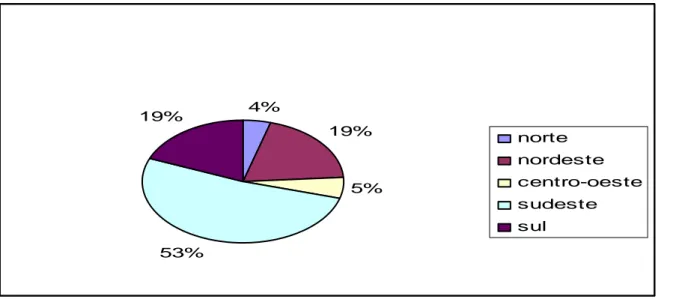

Apesar do aumento substancial em todas as regiões brasileiras, houve uma perda de participação relativa das regiões Sul e Sudeste sobre as transferências governamentais após a vigora da LRF.

Transferências Governamentais antes LRF

4%

19%

5%

53% 19%

norte

nordeste

centro-oeste

sudeste

sul

Gráfico 1 – Transferências Governamentais antes da LRF Fonte: Secretária do Tesouro Nacional/Elaboração Própria

Tranferências Governamentais pós LRF

7%

24%

7% 46%

16%

norte nordeste

centro-oeste sudeste

sul

Gráfico 2 – Transferências Governamentais após a LRF Fonte: Secretária do Tesouro Nacional/Elaboração Própria

6 CONCLUSÕES

Esse trabalho avalia o impacto da Lei de Responsabilidade Fiscal (LRF) na relação dinâmica entre receitas e despesas governamentais para os municípios da região nordeste do Brasil. Os dados utilizados se referem a receitas próprias, despesas correntes e transferências correntes para os municípios nordestinos no período de 1995 a 2006. Para a análise, se divide a amostra em dois períodos: 1995-2000 (antes da LRF) e 2001-2006 (depois da LRF). A análise empírica se baseia na técnica econométrica desenvolvida por Holtz-Eakin

et al. (1988) que permite o uso de Vetor Auto-regressivo (VAR) com dados em painel.

Descobriu-se que, receitas causam despesas no sentido Granger, onde as receitas passadas também influenciam o comportamento atual das despesas correntes e, consequentemente, seus déficits públicos. Concluiu-se que, antes da introdução da LRF, os municípios focavam sua atenção nas receitas próprias para controlar suas despesas correntes e, conseqüentemente, seus déficits públicos. Além disso, foi confirmado o efeito flypaper, observando que as transferências governamentais explicam as despesas.

REFERÊNCIAS

ARAUJO, Erika; OLIVEIRA, Fabrício; REZENDE, Fernando. O dilema fiscal: remendar ou reformar. Rio de Janeiro: Editora FGV, 2008.

BARRO.R. On the Determination of Public Debt. Journal of Political Economy, p. 940-971, 1979.

BRASIL, Constituição (1988), Constituição da República Federativa do Brasil, Brasília: Senado federal, 1988.

BRASIL, Lei Complementar nº 82, de 27 de março de 1995. Disciplina os limites das despesas com o funcionalismo público, na forma do art. 169 da Constituição Federal. Disponível: http://www2.senado.gov.br/sf/legislacao/legisla/.

BRASIL, Lei n.º 9.496, de 11 de setembro de 1997. Estabelece critérios para a consolidação, a assunção e o refinanciamento, pela União, da dívida pública mobiliária e outras que especifica, de responsabilidade dos Estados e do Distrito Federal Disponível: http://www2.senado.gov.br/sf/legislacao/legisla/.

BRASIL, Lei Complementar n. 96, de 31 de maio de 1999. Disciplina os limites das despesas com pessoal, na forma do artigo 169 da constituição. Disponível: http://www2.senado.gov.br/sf/legislacao/legisla/.

BRASIL, Lei Complementar n.101, de 04 de maio de 2000. Estabelece normas de finanças publicas voltadas para a responsabilidade na gestão fiscal e da outras providencias. Disponível: http://www2.senado.gov.br/sf/legislacao/legisla/.

CARVALHO, L. M.; COSSIO, F.A.B. “flypaper effect” e Spillovers Espaciais no Brasil: Evidências de Finanças Públicas Municipais. Pesquisa e Planejamento Econômico, v.31, n. 1, p. 75-124, 2001.

DAHLBERG, M.; JOHANSSON, E. The revenues-expenditures nexus: panel data evidence from Swedish municipalities. Applied Economics, n.30, p. 1379-1386, 1998.

FRIEDMAN, M. TheLimitations of Tax Limitation. Policy Review, p. 7-14, 1978.

GADELHA, Sérgio Ricardo de Brito. Causalidade Temporal entre Tributação e Gastos Públicos. In: SIMPÓSIO NACIONAL DE PROBABILIDADE E ESTATÍSTICA, 18, São Paulo, 2006.

GIUBERTI, Ana Carolina. Efeitos da Lei de Responsabilidade Fiscal sobre os gastos dos municípios brasileiros. São Paulo: Universidade de São Paulo, 2005.

GIUBERTI, A. Carolina. Lei de Responsabilidade Fiscal: efeitos sobre o Gasto com Pessoal dos Municípios Brasileiros. In: ENCONTRO NACIONAL DA ANPEC, 3, São Paulo, 2005

Anais... SãoPaulo.

HOLTZ-EAKIN, D.; NEWEY, W.; ROSEN, H. Estimating Vector Autoregressions with Panel Data. Econometrica, v.56, p. 1371-1395, 1988.

HOOVER, K.; SHEFFRIN, S. Causation, Spendig, and Taxes: Sand in the Sandbox or Tax Collector for the Welfare State? American Economic Review, v. 82, n. 1, p. 225-248, Mar, 1992.

ISSLER, J. V; LIMA, L. R. Como se equilibra o orçamento do governo no Brasil: aumento de receitas ou corte de gastos? Pesquisa e Planejamento Econômico, v. 27, n.3, p. 519-540, 1997.

JOHANSEN, S. e JUSELIUS, K. Maximum likelihood estimation and inference on cointegration with applications for the demand for money. Oxford Bulletin of Economics and Statistics, n. 52, p. 169-210, 1990.

KÖCHE, José Carlos. Fundamentos de metodologia Científica: teoria da ciência e iniciação à pesquisa. Petrópolis, RJ: Vozes, 2004.

KOHAMA, Heilio.Contabilidade Pública : teoria e prática. São Paulo: Editora Atlas, 1998.

LOPES, Luiz Martins; VASCONCELLOS, Marco Antonio. Manual de Macroeconomia.

São Paulo: Atlas, 2007.

MIOSIO, Antti. Spend and Taxo r Tax and Spend? Panel Data Evidence from Finnish Municipalites Durring 1985-1999. Helsinki, VATT. Valtion Taloudellinen Tutkimuskeskus, Government Instuitute for Economic Research, 2001.

MIOSIO, A.; KANGASHARJU, A. The Revenues-Expenditures Nexus – Evidence from Finnish Local Government Panel Data. University of Jyväskylä working paper, n. 169, 1997.

MUSGRAVE, R. Principles of budget determination. Public Finance: Selected Readings. New York: Random House, p. 15-27, 1966.

NOJOSA, Glauber Marques. A Lei deResponsabilidade Fiscal e a relação entre Receitas e Despesas para os municípios brasileiros. Dissertação (Mestrado) – Universidade Federal do Ceará, Curso de Pós-Graduação em Economia, CAEN, Fortaleza, 2008.

PEREIRA, José Matias. Finanças Públicas: a política orçamentária no Brasil. São Paulo: Editora Atlas, 1999.

PEROTTI, R.; STRAUCH, R. e VON HAGEN, J. Sustainability of Public Finances, CEPR Discussion Paper, n.1781, novembro, 1997.

RAMOS, A. P. A política fiscal do plano real e o ajuste fiscal para 1999/2001. Revista de Economia Política, v. 21, n. 4 (84), outubro-dezembro/2001.

RIANI, Flávio. Economia do Setor Público. São Paulo: Atlas, 2002.

APÊNDICES

Apêndice A – Estatísticas descritivas

Receitas Correntes

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Média 94.364 94.984 97.044 113.156 114.573 119.760 122.164 136.710 151.395 150.167 160.398 178.449

Mediana 62.318 62.318 68.186 79.619 81.634 80.822 87.118 96.761 108.555 109.646 120.572 134.592

Máximo 1.656.140 1.794.075 1.812.106 2.169.484 2.235.555 3.236.490 2.002.686 1.689.596 1.794.075 1.924.160 2.043.143 2.191.288

Mínimo .636.000 1.790.000 1.772.000 2.208.000 2.893.000 1.033.000 3.395.000 7.332.000 1.669.000 4.629.000 13.905 15.835

Desv.

Padrão 130.429 134.997 118.005 139.817 139.311 167.796 135.014 143.076 157.821 154.054 155.913 174.041

Transferências Correntes

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Média 544.416 575.340 567.445 660.786 690.080 755.624 782.200 818.730 805.556 874.988 991.244 1.077.224

Mediana 469.771 503.833 511.454 597.196 621.568 680.103 693.842 714.973 707.859 766.814 855.978 927.270

Máximo 6.715.978 6.990.062 2.084.418 2.280.716 2.421.748 2.676.445 2.545.913 2.545.913 2.649.814 2.785.673 3.335.056 3.436.623

Mínimo 134.592 148.747 153.277 157.945 202.805 217.510 240.386 219.696 237.994 237.994 282.095 321.258

Desv. Padrão 367.541 379.654 268.305 303.402 313.448 352.301 352.630 371.731 373.556 409.134 471.804 510.627 Despesas Correntes

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Média 587345 635902 616813 717986 733477 791467 798820 766204 797769 839685 916893 1026984

Mediana 524395 570925 573779 666636 686938 722159 729416 707859 733082 778413 826548 927270

Máximo 6783475 7881273 2957929 3269017 3471162 4412712 3541284 2928497 3140837 3017683 3335056 3685807

Mínimo 157945 153277 157945 213203 226387 219696 226387 242802 226387 257816 302549 348015

Desv.