M

AURÍCIOJ

OSÉA

FONSOM

ARTINHOG

ESTÃO DO

R

ISCO

C

AMBIAL

V

IA

I

NSTRUMENTOS DE

D

ERIVATIVOS

:

E

STUDO DE

C

ASO DE

U

MA

E

MPRESA

DO

S

ETOR

A

UTOMOTIVO

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Administração de Empresas sob a orientação do Prof. Dr. José Roberto Securato.

Dedicatórias:

A minha esposa, Daniela, que sempre me incentivou a elaborar este estudo permitindo que eu alcançasse mais esse objetivo.

Ao meu filho que nascerá em breve, e pelo qual já me sinto motivado para futuras realizações.

Aos meus pais, Ana e José, que sempre ressaltaram a importância dos estudos e sem os quais certamente não completaria mais essa etapa.

Agradecimentos:

Ao Prof. Dr. José Roberto Securato, pela orientação, incentivo e suporte dedicados durante o processo de elaboração dessa pesquisa.

R

ESUMONos últimos 6 anos, a taxa de câmbio no Brasil vem apresentando elevada volatilidade, decorrente principalmente do fim da fixação da paridade cambial, a partir do início de 1999, e da conseqüente implementação de uma política de flexibilização da oscilação dos preços das moedas.

Dentro desse contexto, empresas que detenham ativos e passivos atrelados à variação da taxa de câmbio, e não possuam políticas de hedge, ficam sujeitas ao risco de exposição cambial, isto é, seus resultados operacionais e financeiros tendem a apresentar forte dependência do comportamento das taxas de câmbio.

Uma das formas de redução do risco de exposição às flutuações das paridades cambiais é a utilização de instrumentos de derivativos, cujas negociações no mercado nacional, durante o período citado acima, também apresentaram um crescimento expressivo.

A aplicação dessas operações na gestão de risco cambial é o objetivo maior deste trabalho. Procurou-se aqui, uma metodologia que considerou variáveis quantitativas e qualitativas visando comprovar a eficiência das transações de derivativos na redução da exposição à volatilidade da taxa de câmbio.

Para alcançar este objetivo, foi desenvolvida uma pesquisa que pode ser dividida em duas etapas principais.

Na primeira buscou-se o levantamento, através de pesquisa bibliográfica, das principais características dos instrumentos de derivativos cambiais, considerando o mercado nacional, assim como da importância da gestão do risco financeiro nas empresas que apresentem exposição cambial.

Por fim, a análise dos resultados das transações de hedge combinada ao produto dos ativos e passivos, objetos de proteção, demonstrou que os objetivos definidos pela empresa, no início das operações, foram atingidos, ou seja, os instrumentos de derivativos revelaram-se como ferramentas eficientes para a gestão do risco cambial da companhia.

A

BSTRACTDuring the last six years, the exchange rate in Brazil has been presenting a high volatility, mainly due to the end of exchange rate fixing, in the beginning of 1999, and due to the consequently implementation of a policy which provided the exchange rate prices flexibility.

Within this context, companies that hold assets and liabilities linked to the exchange rate variation, and do not have a hedge policy, will be liable to the exchange rate risk exposure, that is, their financial results tend to present straight dependence to the exchange rate variation.

One of the manners to reduce the exchange rate risk exposure is the utilization of derivatives instruments, which internal market negotiations also presented a meaningful increase, during the period mentioned above.

The applying of these deals in the exchange rate risk management is the main objective of these research. Thus, it was looked for a methodology which considers quantitative and qualitative variables aiming to confirm the effectiveness of the derivatives deals in reducing the exposure to the exchange rate volatility.

To achieve this objective, it was developed a research that can be divided in two main steps.

Firstly, it was obtained, by a bibliographic search, the mainly characteristics of the derivative instruments linked to exchange rate, considering the national market, as well as the financial risk management importance in companies that present exchange rate risk exposure.

Secondly, it was selected a case study research which considers all hedge transactions done by an automotive company, performing in the internal market, and also the assets and liabilities that motivate these deals as from 1998, period in which the company began to present an exposure increase to the exchange rate volatility.

S

UMÁRIODEDICATÓRIAS

AGRADECIMENTOS

RESUMO

ABSTRACT

LISTA DE TABELAS

1. INTRODUÇÃO ... 15

1.1 Contexto ... 15

1.2 Situação Problema ... 16

1.3 Objetivo ... 17

1.4 Metodologia ... 18

1.5 Descrição dos Capítulos ... 20

2. OMERCADO DE DERIVATIVOS ... 22

2.1 O Conceito de Derivativos ... 22

2.2 Origem dos Derivativos ... 24

2.3 Tipos de Derivativos ... 26

2.3.1 Mercado a Termo ... 26

2.3.2 Mercado Futuro ... 27

2.3.3 Swaps ... 28

2.3.4 Opções ... 29

2.4.3 Arbitrador ... 31

2.5 Derivativos no Brasil ... 32

2.5.1 A Bolsa de Mercadorias & Futuros (BM&F) ... 32

2.5.2 A Câmara de Custódia e Liquidação Financeira de Títulos (CETIP) ... 33

2.6 Derivativos Vinculados à Taxa de Câmbio Disponíveis no Brasil ... 34

2.6.1 Futuro de Taxa de Câmbio de Reais por Dólar Comercial ... 35

2.6.2 Futuro de Taxa Meia de Depósitos Interfinanceiros de Um Dia (DI) ... 37

2.6.3 Futuro de Cupom Cambial (DDi) ... 41

2.6.4 Swaps US$ x DI ……...………... 45

2.6.5 Termo de Moeda ... 47

2.6.6 Opções de Moeda ... 48

3. GESTÃO DE RISCO NAS EMPRESAS ... 50

3.1 Definição de Risco ... 50

3.2 Tipos de Risco ... 51

3.3 Risco Operacional e Risco Financeiro... 52

3.4 Os Elementos Objeto de Hedge nas Empresas ... 54

3.5 Importância do Hedge ... 57

3.6 Risco das Operações de Hedge ... 59

3.7 Instrumentos de Derivativos e a Estrutura Organizacional ... 61

3.8 Contabilização dos Instrumentos de Derivativos ... 64

3.9 A Relevância da Lei Sarbanes-Oxley para as Operações com Derivativos ... 69

4. ESTUDO DE CASO DA APLICAÇÃO DE OPERAÇÕES DE HEDGE ... 71

a Empresa Pertence ... 73

4.2.1 Diretrizes com Relação às Atividades de Tesouraria ... 73 4.2.2 Diretrizes com Relação ao Controle de Risco Financeiro ... 75 4.2.3 Estratégias de Hedge Adotada pela Empresa

Subsidiária Nacional ... 76

4.3 Hedge do Passivo Financeiro Atrelado ao Dólar

Swap e Mercado Futuro de DDI ... 77

4.4 Hedge do Passivo Financeiro Atrelado ao Dólar

Mercado Futuro de Dólar, DI, DDI e SWAP... 80

4.5 Hedge do Fluxo Futuro de Exportações

Mercado Futuro de Dólar e Termo de Moeda ... 84

4.6 Hedge do Preço de Venda de Veículos Importados

Mercado Futuro de Dólar ... 89

4.7 Hedge do Resultado Financeiro

Compra de Opção de Venda de Moeda ... 93

4.8 Hedge das Importações

Termo de Moeda em Dólar e Euro ... 97

5. CONSIDERAÇÕES FINAIS ... 100

BIBLIOGRAFIA ... 103

ANEXO I. Demonstrações Financeiras

Referentes ao Exercício Encerrado em 31/dez/97

ANEXO II. Demonstrações Financeiras

Referentes ao Exercício Encerrado em 31/dez/99

ANEXO III. Demonstrações Financeiras

ANEXO V. Hedge do Passivo Financeiro Atrelado ao Dólar (Swap e

Mercado Futuro de Cupom Cambial) - Documentação e Cálculos

ANEXO VI. Hedge do Passivo Financeiro Atrelado ao Dólar (Mercado Futuro de Dólar, DI e DDI e Swaps - Documentação e Cálculos

ANEXO VII. Hedge do Fluxo Futuro de Exportações (Mercado

Futuro de Dólar e Termo de Moeda) - Documentação e Cálculos

ANEXO VIII. Hedge do Preço de Venda de Veículos Importados (Mercado Futuro de Dólar) - Documentação e Cálculos

ANEXO IX. Hedge do Resultado Financeiro

(Compra de Opção de Venda de Moeda) - Documentação

ANEXO X. Hedge das Importações

L

ISTA DET

ABELASTABELA 01. Compra de Futuro de Taxa de Câmbio de Reais

por Dólar Comercial ... 36

TABELA 02. Compra de Futuro de DI ... 40

TABELA 03. Compra de Futuro de Cupom Cambial ... 44

TABELA 04. Swap US$ x DI ... 46

TABELA 05. Compra de Opção de Termo de Moeda ... 48

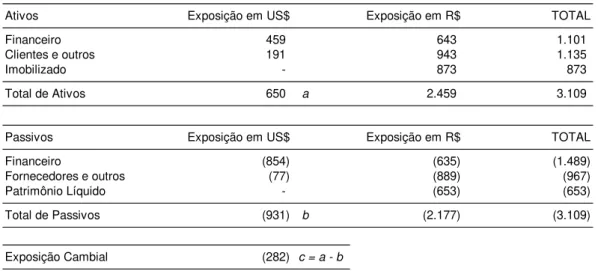

TABELA 06. Balanço Patrimonial Simplificado em 31/dez/99 ... 55

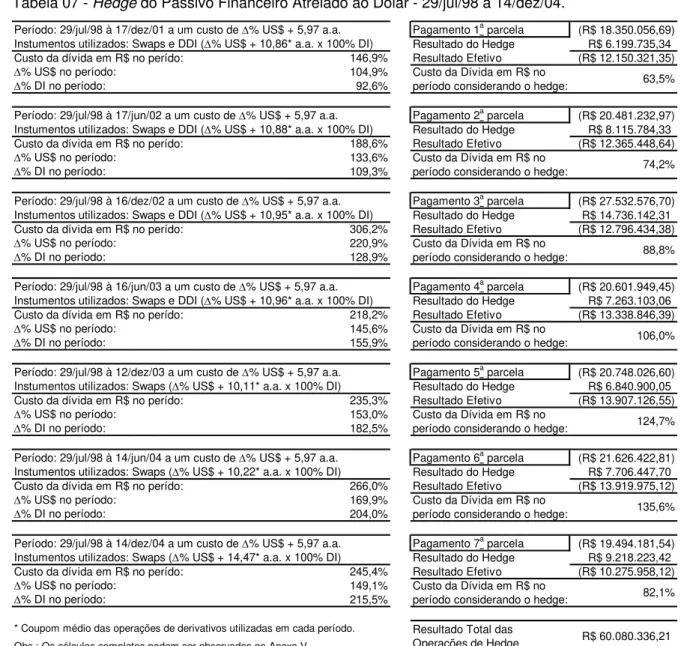

TABELA 07. Hedge do Passivo Financeiro Atrelado ao Dólar (29/jul/98 à 14/dez/04) ... 79

TABELA 08. Demonstração de Hedge Realizado Através de Títulos Cambiais (NTN-D) ... 81

TABELA 09. Operação Sintética de DDI Através da Compra de Mercado Futuro de Dólar e DI ... 82

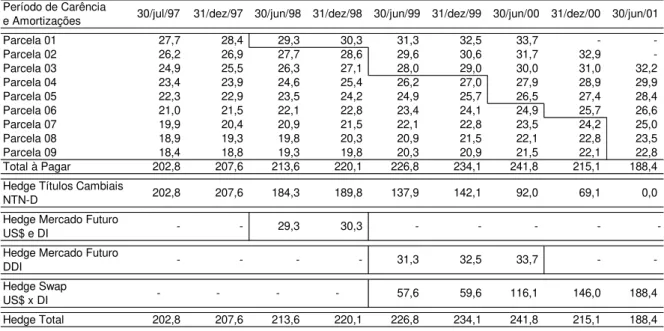

TABELA 10. Hedge do Passivo Financeiro Atrelado ao Dólar (15/jun/98 à 29/dez/04) ... 83

TABELA 11. Hedge de 50% do Fluxo Futuro das Exportações Deduzidas as Importações ... 86

TABELA 12. Operações de Hedge e Projeção do Volume de Exportações e Importações ... 86

TABELA 13. Resultado das Operações de Hedge Atreladas ao Fluxo de Exportações ... 88

TABELA 14. Importação de Veículos ... 91

TABELA 15. Projeção de Cenários ... 92

TABELA 18. Resultado Efetivo das Operações de Compra

de Opção de Venda ... 96

TABELA 19. Hedge do Resultado Financeiro ... 96

1. I

NTRODUÇÃO1.1 CONTEXTO

A utilização de instrumentos de derivativos financeiros no Brasil tem apresentado um crescimento significativo nos últimos anos. Considerando as operações registradas na Bolsa de Mercadorias e Futuros (BM&F) e na Câmara de Custódia e Liquidação Financeira de Títulos (CETIP), no ano de 2004 os derivativos superaram o volume de R$ 19,0 trilhões, enquanto que em 1998 haviam sido negociados R$ 5,0 trilhões.

Apesar desse aumento de 280%, ainda há divergências com relação aos objetivos e resultados decorrentes das negociações com derivativos. De acordo com Thomson (1998, p.xiii), “os derivativos têm o poder de gerar desastres financeiros sem precedentes”, já Bernstein (1997, p.305) afirma que “os derivativos são extremamente úteis para limitar o risco de flutuações inesperadas de preços”, enquanto Silva Neto (1997, p.184) destaca que “os instrumentos de derivativos não são a causa das perdas, e sim o instrumento delas e, como não é dotado de vontade própria, não pode ser culpado”.

Essa controvérsia ocorre pelo fato de que, segundo a grande maioria dos autores que discorrem a respeito de derivativos, e conforme será verificado adiante, os participantes desse mercado têm três propósitos financeiros diferentes: a especulação, a arbitragem e a proteção; e o grau de risco assumido nesses tipos de operações dependerá da intenção de utilização desses instrumentos.

1.2 SITUAÇÃO PROBLEMA

A partir de meados de janeiro de 1999, em razão dos reflexos da crise da Rússia, ocorrida em agosto do ano anterior, e da significativa queda das reservas em moeda forte, o Governo brasileiro iniciou um processo de desvalorização da taxa de cambio que culminaria com a livre flutuação da paridade cambial.

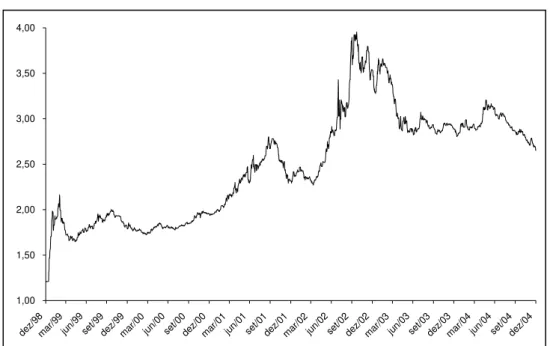

Desde então, a taxa de câmbio tem apresentado uma significativa volatilidade, chegando a alcançar um valor máximo de R$/US$ 3,96 e um mínimo de R$/US$ 1,32, isto é, uma variação de 200%, conforme pode ser observado na Figura 01.

Figura 01 - Taxa de Câmbio R$/US$ no período de 31/dez/98 à 31dez/04.

1,00 1,50 2,00 2,50 3,00 3,50 4,00 dez/9 8 mar/9 9

jun/99set/9 9

dez/9 9

mar/0 0

jun/00set/0 0

dez/0 0

mar/0 1

jun/01set/0 1

dez/0 1

mar/0 2

jun/02set/0 2

dez/0 2

mar/0 3

jun/03set/0 3

dez/0 3

mar/0 4

jun/04set/0 4

dez/0 4

Fonte: Banco Central do Brasil

Segundo Chance (2001, p.687), o risco associado à volatilidade de preços, como no caso da exposição cambial citada acima, representa um risco que as empresas preferem evitar, pois dificulta a concentração na administração do risco próprio do negócio da companhia.

Jorion (1997, p.4), também afirma que para que as empresas obtenham êxito em sua atividade comercial, é essencial um gerenciamento cauteloso dos riscos financeiros que devem ser identificados, mensurados e controlados, com o objetivo de evitar possíveis perdas decorrentes de exposições vinculadas a variáveis financeiras, como por exemplo, a taxa de câmbio.

Diante do exposto, várias referências bibliográficas destacam a utilização dos derivativos como importantes instrumentos na gestão do risco financeiro das empresas. Segundo Froot, Scharfstein e Stein (1994, p.91), o desenvolvimento da engenharia financeira e o crescimento do mercado de derivativos tem ajudado a criar novas ferramentas para a gestão de risco. No entanto, os mesmos autores também afirmam que, essas melhorias não oferecem nenhum tipo de orientação de como as novas ferramentas podem ser utilizadas de maneira eficiente.

A partir desse ponto surgem as questões principais que motivaram esse trabalho: Como os instrumentos de derivativos, disponíveis no mercado brasileiro, podem ser utilizados em uma empresa que apresente exposição cambial a fim de evitar o risco financeiro atrelado à volatilidade da taxa de câmbio ? e Quais os ativos e passivos que devem ser objeto de proteção através da realização de operações com derivativos ?

1.3 OBJETIVO

1.4 METODOLOGIA

O tipo de pesquisa adotado para atingir os objetivos desse trabalho irá se basear na metodologia de estudo de caso, que segundo Yin (2005, p.19) é preferencialmente utilizada “quando se colocam questões do tipo “como” e “por que”, quando o pesquisador tem pouco controle sobre os acontecimentos e quando o foco se encontra em fenômenos contemporâneos inseridos em algum contexto da vida real”. Ainda de acordo com Yin (2005, p.20), o emprego do estudo de caso como estratégia de pesquisa permite uma investigação para se manter as características significativas dos episódios da vida real, entre eles, os processos organizacionais e administrativos.

Cooper (Cooper apud Yin, 2005, p.28), afirma que a determinação das questões mais significativas e precisas para um determinado tópico exige muita preparação, e uma das maneiras para se conseguir isso é através da revisão da literatura já escrita sobre esse mesmo tópico. Cabe observar que a análise de pesquisas anteriores deve ser encarada como um meio para atingir uma finalidade, assim como, para desenvolver questões mais objetivas e perspicazes sobre o tópico em discussão.

Scharamm (Scharamm apud Yin, 2005, p.31), acrescenta que “a essência de um estudo de caso, a principal tendência em todos os tipos de estudo de caso, é que ela tenta esclarecer uma decisão ou um conjunto de decisões: o motivo pelo qual foram tomadas, como foram implementadas e com quais resultados” e Stoecker (Stoecker apud Yin, 2005, p.33), complementa que “o estudo de caso como estratégia de pesquisa compreende um método que abrange tudo - tratando da lógica de planejamento, das técnicas de coleta de dados e das abordagens específicas à análise dos mesmos. Nesse sentido, o estudo de caso não é nem uma tática para a coleta de dados nem meramente uma característica do planejamento em si, mas uma estratégia de pesquisa abrangente”.

Levando em consideração todos os aspectos descritos até o momento, essa pesquisa procurou analisar a bibliografia que trata do conceito, da origem e das formas de utilização das operações de derivativos, assim como estudar, detalhadamente, os instrumentos de derivativos que apresentam maior liquidez, considerando o mercado brasileiro, e cujo objeto esteja ligado à taxa de câmbio, baseados nas operações e dados obtidos na Bolsa de Mercadorias e Futuros (BM&F) e na Câmara de Custódia e Liquidação Financeira de Títulos (CETIP).

Posteriormente, realizou-se uma nova análise bibliográfica que discorre a respeito do conceito de risco e de gestão de risco financeiro nas empresas, com ênfase na utilização de instrumentos de derivativos cambiais, bem como da necessidade de se criar uma estrutura organizacional adequada para que as operações utilizadas como proteção alcancem seus objetivos iniciais.

Após a verificação de todos esses aspectos, buscou-se a análise da utilização dos instrumentos de derivativos na gestão de risco financeiro através de um estudo de caso baseado nas atividades de uma montadora de automóveis, caminhões e ônibus, filial de uma multinacional, e com unidades de produção localizadas em território nacional. A empresa caracteriza-se por ter aumentado sua exposição cambial a partir do ano de 1998, como conseqüência de alterações na estratégia de atuação no mercado interno e externo, destacando-se também, dentro do escopo desse trabalho, por ser uma das empresas não financeira que mais realizou operações com derivativos no Brasil no período de 1998 a 2004, segundo dados da BM&F.

Além dos fundamentos das referências bibliográficas, o estudo de caso também foi apoiado por uma pesquisa documental que considerou o produto de todas as transações de derivativos, realizadas pela empresa nos últimos 6 anos e utilizadas com o objetivo de hedge frente à volatilidade da taxa de câmbio, assim como o resultado de todos os ativos e passivos objetos de proteção.

Por fim, chega-se ao estágio final do trabalho, com as conclusões a respeito dos impactos das operações de derivativos nos resultados da empresa e da verificação do alcance do objetivo inicial das operações, ou seja, a redução da exposição cambial.

1.5 DESCRIÇÃO DOS CAPÍTULOS

Após a apresentação dos principais tópicos referentes ao tema desse trabalho, a estrutura dos Capítulos a seguir está dividida da seguinte forma: 2. O Mercado de Derivativos; 3. Gestão de Risco nas Empresas; 4. Estudos de Caso da Aplicação de Operações de Hedge, e 5. Considerações Finais.

O Capítulo 2 apresenta o conceito e a origem dos instrumentos de derivativos, verificando a opinião de vários autores e destacando a característica da utilização dessas operações como proteção contra variações de preços e taxas. Também são apresentados os quatro tipos principais de derivativos e as três formas de sua utilização. Por fim, é realizada uma análise detalhada de todos os derivativos negociados no Brasil, que estejam relacionados à variação da taxa de câmbio, com base nos contratos disponíveis na Bolsa de Mercadorias e Futuros (BM&F) e na Câmara de Custódia e Liquidação Financeira de Títulos (CETIP).

O Capítulo 3 dedica-se a definição e decomposição do risco dentro do ambiente empresarial, dando ênfase a exposição das empresas ao risco financeiro. Com base nessas descrições, são demonstrados quais devem ser os elementos objetos de hedge cambial nas empresas e a importância de se estruturar esse tipo de proteção, a fim de garantir um fluxo de caixa que permita financiar os investimentos produtivos da empresa. Nesse ponto, são discutidos ainda, os riscos apresentados pelas operações de derivativos e a adequação da estrutura organizacional, visando o controle dessas operações e conseqüentemente a redução desses riscos.

relação a seus ativos e passivos financeiros e operacionais. O estudo de caso considera a totalidade das operações realizadas nos últimos seis anos, com o objetivo de hedge, assim como os impactos das receitas e despesas financeiras decorrentes dessas operações combinadas aos resultados dos ativos e passivos objeto de hedge.

2. O

M

ERCADO DED

ERIVATIVOS2.1 OCONCEITO DE DERIVATIVOS

Nos últimos anos tomamos várias vezes contato com o termo derivativo, entretanto, em alguns casos, através de circunstâncias não muito favoráveis. Segundo Thomson (1998; p.ix), os derivativos são uma espécie de selva financeira com poucas regras e códigos de ética, favorecendo as apostas à respeito do comportamento do mercado e provocando um forte movimento especulativo, com o objetivo de se alcançar recompensas financeiras, que podem acabar se transformando em prejuízos. Essa visão desfavorável, tem uma forte influência dos fatos negativos ocorridos na década de 90 envolvendo operações com derivativos que acarretaram grandes perdas para instituições financeiras e empresas, destacando-se os casos da Procter & Gamble em 1993, na Alemanha, e da Orange County Fund em 1994, nos Estados Unidos, e do Banco Barings em 1995, na Inglaterra.

O próprio Thomson (1998; p.xi), que adota uma posição crítica com relação ao mercado de derivativos, também afirma que essas operações surgiram para limitar o risco e oferecer proteção, permitindo que uma companhia fixe seus custos financeiros e operacionais, dentro de um mercado que apresenta constantes alterações de suas variáveis macroeconômicas.

Essa discussão com relação aos benefícios e aos danos provocados pelos derivativos, não ocorre quando se define essas operações, pois a maioria dos autores compartilham a definição descrita no Global Derivatives Study Group (1993, p.1). Segundo esse estudo “a negociação com derivativos refere-se a um contrato, cujo valor depende (ou deriva), do valor de um bem básico, taxa de referência ou índice”. Hull (1997, p.1) acrescenta ainda que os derivativos também são conhecidos como contratos de contingência, já que em alguns casos sua liquidação ou resultado dependem da ocorrência futura de um evento específico.

Baseado no conceito do valor do derivativo derivar do valor de outro ativo, Bernstein (1997, p.306) traz uma importante contribuição, afirmando que os derivativos são instrumentos sem valor próprio, e em razão dessa característica são tão bem utilizados para limitar o risco de variações não previstas de preços de ativos. Assim, os derivativos só têm importância em ambientes voláteis e a proliferação dessas operações “é sintomática do estado da economia e dos mercados financeiros, não podendo ser consideradas como a causa da volatilidade, que é o objeto de tanta preocupação”. Bernstein (1997, p.307) lembra ainda que mesmo que esses instrumentos financeiros tenham a capacidade de limitar o risco de variações de preços inesperados, “os derivativos não podem eliminar os riscos inerentes a posse de ativos voláteis, entretanto podem definir quem especula com a variação do preço desses ativos e quem evita essa especulação”. Silva Neto (1997, p.185) destaca também que a causa das perdas decorrentes de transações com derivativos é a falta de habilidade do negociador ou a ausência de gestão de risco.

Dessa forma, é possível verificar que os resultados e os riscos decorrentes das operações com derivativos, dependem da forma de como esses instrumentos são utilizados, pois dentro de um ambiente volátil, essas operações podem ser usadas tanto para especulação financeira quanto para proteção frente às possíveis variações futuras nos preços de ativos e passivos operacionais ou financeiros.

Considerando que o prêmio do seguro, válido por um ano, de um veículo Mercedes-Benz, no valor de R$ 200.000,00, seja de R$ 20.000,00. Neste caso o bem básico ou ativo objeto é o automóvel e o derivativo é o seguro. O resultado desse negócio só será conhecido na data de vencimento do contrato, que ocorrerá após um ano, ou se ocorrer alguma contingência, ou seja, algum sinistro, durante a vigência do contrato.

Se até a data de vencimento não ocorrer nenhum sinistro, o valor do seguro, isto é, do derivativo, será zero. Entretanto, se no prazo de um ano ocorrer um roubo ou acidente com perda total o valor do derivativo será de R$ 200.000,00, cujo objetivo é de recompor o bem.

É importante ressaltar que caso o valor do automóvel, no mercado à vista, se altere ou a probabilidade de ocorrer um sinistro aumente, o prêmio dos próximos seguros também sofreria um aumento. Na hipótese do preço do automóvel aumentar para R$ 300.000,00, o valor do seguro passaria a ser, por exemplo, R$ 30.000,00. Além disso é importante destacar que, o seguro só é efetivado em razão de haver incerteza com relação a ocorrência de algum sinistro, ou seja, furto ou acidente com o automóvel. Dessa forma, o cliente se dispõe a pagar o valor proposto do prêmio para se proteger de uma provável ocorrência adversa. Se essa incerteza não existisse não haveria razão para se fazer o seguro do automóvel.

2.2 ORIGEM DOS DERIVATIVOS

De acordo com Silva Neto (1997, p.20) não existe unanimidade quanto ao surgimento dos derivativos, entretanto, os registros mais conhecidos e completos a respeito da negociação desses instrumentos em um mercado organizado datam do século XIX, no Japão, onde se cotava o preço futuro de commodities. As transações realizadas nesse período também são consideradas por Hull (1997, p.12) como sendo o início das operações com derivativos.

através da influência de um comerciante, cujo objetivo era facilitar e agilizar as vendas, o arroz passou a ser negociado apenas através de amostras, e por intermédio da assinatura de um contrato onde estava definido o preço e data futura da entrega de toda a quantidade da mercadoria negociada, além de também estabelecer uma garantia caso o arroz não fosse entregue. Esse tipo de negociação, cujas características se assemelham a alguns derivativos atuais, era vantajosa para as duas partes, pois o produtor garantia a venda do produto a um preço fixo, não correndo risco da desvalorização do produto, e o comprador garantia a compra da mercadoria a esse mesmo preço, não correndo o risco do aumento de preço do arroz durante a vigência do contrato.

Apesar das operações de derivativos terem sido registradas há mais de 150 anos, a variedade e complexidade das transações atuais têm origem relativamente recente. Conforme já comentado, Silva Neto (1997, p.11), considera que as negociações de derivativos realizadas atualmente, incluindo a formação de mercados organizados e o surgimento das operações com derivativos financeiros, tiveram sua origem no início da década de 70, e estão relacionadas com as significativas mudanças observadas no contexto internacional, ocorridas a partir desse período.

As oscilações de preços decorrentes das crises de petróleo dos anos 70 e 80, fizeram com que governos e empresas passassem a se preocupar cada vez mais com a adoção de estratégias que pudessem evitar a exposição a riscos inesperados. A partir da década de 80 o processo de internacionalização das empresas se intensificou, resultando em uma elevação do volume de investimentos mundiais, principalmente além das fronteiras dos Estados Unidos e Europa, em busca de novos mercados.

Como conseqüência desse contexto a Chicago Mercantile Exchange, fundada nos Estados Unidos em 1874, cria, em 1973, a área Internacional Monetary Market, onde passaram a ser negociados contratos futuros de taxas de juros e moeda.

A evolução desse cenário de constantes alterações para as décadas seguintes, conforme pode ser observado pelas crises da Rússia e Ásia em 1998, juntamente com o crescimento do mercado de derivativos, levam a conclusão de que esse tipo de instrumento financeiro passou a atender a demanda de instituições financeiras e empresas, principalmente multinacionais, por formas de financiamento mais eficientes e essencialmente por proteção para seus investimentos contra as constantes alterações dos preços de ativos reais e cotações de ativos financeiros.

2.3 TIPOS DE DERIVATIVOS

Os derivativos financeiros negociados atualmente estão divididos em quatro categorias principais: Mercado a Termo, Mercado Futuro, Swaps e Opções; cujas definições serão abordadas a seguir.

2.3.1 Mercado a Termo

Para Hull (1997, p.1), “um contrato a termo é um acordo de compra ou venda de um ativo em uma data futura por um determinado preço. De maneira geral esse contrato é realizado entre duas instituições financeiras ou entre uma instituição financeira e um de seus clientes corporativos, e normalmente não é negociado em bolsa”. Apesar de normalmente não ser negociado no pregão, existe a possibilidade do registro da negociação ou do contrato a termo em centrais de custódia ou na própria bolsa de mercadorias e futuros.

No início do contrato o valor para ambas as partes é zero, significando que não há custo inicial. O termo só é liquidado na data estabelecida de vencimento quando o detentor da posição vendida entrega o ativo ao detentor da posição comprada em troca de um fluxo de caixa igual ao determinado inicialmente. A entrega do ativo normalmente é realizada em negociações envolvendo commodities, entretanto, para variáveis financeiras, como por exemplo, taxa de câmbio e juros, o valor da liquidação da operação dependerá da diferença entre o preço de mercado do ativo negociado, não havendo a entrega física do ativo. Por exemplo, na hipótese do valor de mercado do ativo financeiro ser superior ao preço determinado inicialmente, a ponta comprada irá receber um determinado valor da ponta vendida, e caso o valor de mercado seja inferior ao preço negociado, a ponta vendida receberá um determinado montante da ponta comprada.

Apesar do mercado a termo apresentar relativa flexibilidade, já que as partes que participam da negociação é que decidem as características do contrato, Bessada (2000, p.39) aponta algumas limitações para esse tipo de derivativo:

a) não existe mercado secundário onde o contrato possa ser negociado;

b) pode haver dificuldade na coincidência das necessidades das duas pontas participantes do negócio; e

c) existe o risco de uma das partes não cumprir o que foi estabelecido, já que não há depósitos de garantia.

2.3.2 MERCADO FUTURO

os contratos futuros são ajustados a cada dia, isto é, normalmente as operações de mercado futuro são cotadas em bolsa diariamente, e em razão desse sistema, dependendo do valor da cotação, o investidor irá receber ou pagar determinado montante a fim de ajustar sua posição no final do dia.

Hull (1997, p.4), complementa também que em razão dessas características as duas partes envolvidas na negociação não precisam necessariamente se conhecer, pois as bolsas oferecem mecanismos que asseguram a liquidação dos contratos, como por exemplo, a exigência de depósitos de margens de garantia. Esses depósitos podem ser realizados através da transferência da custódia de títulos públicos ou privados, ações, ou até dinheiro em espécie para as bolsas de futuros.

Bessada (2000, p.40) acrescenta que os contratos futuros nada mais são do que um aprimoramento moderno do contrato a termo, e que o objetivo de sua padronização é possibilitar maior liquidez para as operações, garantindo maior negociabilidade, isto é, possibilidade de transferência dos compromissos assumidos para outros participantes do mercado. Essa liquidez também é proporcionada pelo fato de que a maioria das operações de futuros é liquidada por diferença, mediante operações de ordem inversa, como ocorre com os contratos de futuros financeiros modernos.

2.3.3 Swaps

Segundo Hull (1997, p.111), as operações de swaps “consistem em contratos privados realizados entre duas companhias com o objetivo de trocar fluxos de caixa no futuro de acordo com uma fórmula predeterminada, assim, o estudo das swaps é uma extensão natural da análise de contratos a termo e futuros”.

possibilidade de proteção proporcionada aos investidores contra a exposição de seus ativos e passivos em relação ao mercado, além da flexibilidade oferecida pela operação, pois as partes é que determinam o prazo e o tamanho do contrato, que pode ser liquidado parcialmente ou totalmente de maneira antecipada ou somente no vencimento.

2.3.4 Opções

Chance (2001, p.27) define uma opção como sendo um “contrato realizado entre duas partes, um comprador e um vendedor, que dá ao comprador o direito, mas não a obrigação, de comprar ou vender algum ativo em uma data futura a um preço acordado previamente”.

As operações de opções são divididas, de acordo com Hull (1997, p.5), em dois tipos básicos: opções de compra, também conhecidas como call, e opções de venda, também denominadas put. No primeiro tipo o comprador ou titular tem o direito de comprar um ativo em uma certa data por um determinado preço, já no segundo, o vendedor ou lançador tem o direito de vender um ativo em uma data futura por um preço determinado. A data futura de compra ou venda é conhecida como data de exercício e o preço do ativo a ser negociado no futuro, denominado preço de exercício, é definido no início da operação.

Ainda segundo Hull (1997, p.5), a maior diferença entre as operações de opções e as de futuro e swap, reside no fato de haver a escolha entre a compra ou a venda do ativo por parte do titular da opção. Entretanto, para que exista essa escolha é necessário o pagamento ou recebimento de um valor denominado prêmio, ou seja, o início da operação é marcado por um fluxo financeiro, o que também diferencia as opções das operações a termo, onde o fluxo inicial é zero.

2.4 PARTICIPANTES DO MERCADO DE DERIVATIVOS

De acordo com que foi descrito no início desse capítulo e segundo Strong (2003, p.4) as operações de derivativos podem ser caracterizadas tanto como transações com o objetivo de se obter ganhos com as variações de preços de mercado, o que significa assumir risco, quanto como operações que visam obter proteção dessas mesmas oscilações de preços de mercado. Essa verificação leva à proposição de que os participantes do mercado de derivativos têm objetivos distintos, possibilitando a classificação dos investidores em três principais grupos.

2.4.1 HEDGER

A situação de hedge é identificada por Silva Neto (1997, p.28) quando uma empresa se utiliza de instrumentos financeiros para se proteger de possíveis alterações no preço de um determinado produto, que pode ser um bem, um ativo ou passivo financeiro. Já Lozardo (1998, p.29) afirma que os hedgers buscam, através dos derivativos, um seguro contra oscilação de preço no mercado à vista.

Dessa forma, o hedge pode ser definido como “uma operação realizada no mercado de derivativos com o objetivo de proteção quanto à possibilidade de oscilação de um preço, taxa ou índice”. As empresas que buscam esse tipo de proteção atuam no mercado através da estruturação de operações, cujos resultados, combinados ao comportamento de ativos e passivos, determinam a eliminação ou a redução do risco, inerente da atividade econômica principal, decorrente de alterações das variáveis financeiras ou da volatilidade de preços de commodities.

De forma mais sucinta, Ross (1995, p.500), conceitua que “operações de

hedge compensam o risco das empresas, tal como o risco de um projeto, através de transações realizadas nos mercados financeiros”.

isso com 100% de eficiência. Na prática, esse nível, se não impossível, é raríssimo de ser conseguido”. Assim, essas estratégias devem se concentrar na compensação parcial dos riscos, portanto, a tarefa dos envolvidos nas operações é buscar, de alguma forma, otimizá-las, visando maior eficácia.

2.4.2 Especulador

Os especuladores são definidos por Bessada (2000, p.29) como “agentes econômicos, pessoas físicas ou jurídicas, que estão dispostos a assumir riscos das variações de preços, motivados pela possibilidade de ganhos financeiros”. Essa característica garante ao especulador um papel indispensável dentro dos mercados de derivativos, já que ele é que está disposto a assumir o risco dos hedgers, e, em função do objetivo de obter ganho financeiro, os especuladores tendem a comprar e vender posições de derivativos de maneira mais rápida, garantindo a liquidez do mercado.

Bessada (2000, p.30), ressalta também que é importante não confundir o especulador com o manipulador, pois enquanto o primeiro garante o bom funcionamento do mercado, através da integração com os hedgers, o segundo “procura provocar distorções artificiais nos preços dos contratos para auferir ganhos fáceis”, prejudicando o mercado. As bolsas e as autoridades monetárias geralmente possuem regras rígidas que coíbem a prática do manipulador.

Outra importante função do especulador, destacada por Silva Neto (1997, p.29), é a participação na formação de preços futuros dos ativos negociados nos mercados de derivativos, pois como está assumindo risco, o especulador irá procurar uma grande quantidade de informações a respeito do ativo que está negociando, criando, assim, suas expectativas com relação ao comportamento dos preços futuros dos derivativos.

2.4.3 ARBITRADOR

do derivativo, ou seja, o arbitrador opera ao mesmo tempo em mais de um mercado para se valer de eventuais diferenças de preços relativos, sendo, segundo Bessada (2000, p.30), responsável, em grande parte, pela manutenção de uma relação entre preços futuros e à vista.

2.5. DERIVATIVOS NO BRASIL

Conforme já mencionado, durante o ano de 2004 o volume de derivativos negociados no mercado brasileiro, considerando o valor base das transações, chegou a R$ 19 trilhões. A negociação e o registro das operações com derivativos estão concentradas em duas instituições: a Bolsa de Mercadorias e Futuros de São Paulo (BM&F), com um volume de R$ 18,5 trilhões, incluindo as transações de mercados futuros e o registro de contratos a termo, e a Câmara de Custódia e Liquidação Financeira de Títulos (CETIP), com um montante de R$ 500 bilhões, considerando o sistema de registro de contratos a termo.

A seguir será realizada uma breve descrição de ambas instituições e um detalhamento dos instrumentos de derivativos negociados nas mesmas, levando em conta os contratos que apresentam maior volume de negociação, ou seja, considerando os contratos que apresentam maior liquidez dentro do mercado de derivativos brasileiro.

2.5.1 ABOLSA DE MERCADORIAS &FUTUROS (BM&F)

No Brasil as negociações de futuros estão centralizadas na Bolsa de Mercadorias & Futuros de São Paulo (BM&F), criada em 1985 e cujos pregões começaram a funcionar em janeiro de 1986.

agropecuários a termo, fecharam acordo para unir suas atividades operacionais, formando a Bolsa de Mercadorias & Futuros, mantendo a sigla BM&F.

Em 1997, após novo acordo operacional, agora com a Bolsa Brasileira de Futuros (BBF), fundada em 1983 e sediada no Rio de Janeiro, a BM&F torna-se o principal centro nacional de operações com derivativos.

No ano de 2002, a BM&F deu início às atividades da Clearing de Câmbio, adquiriu da Companhia Brasileira de Liquidação e Custódia (CBLC) os direitos de gestão e operacionalização das atividades da câmara de compensação e liquidação de operações com títulos públicos, títulos de renda fixa e ativos emitidos por instituições financeiras. Também negociou acordo com a Federação Brasileira das Associações de Bancos (Febraban) e com a Central clearing de Compensação e Liquidação S/A, visando a cessação das atividades de registro, compensação e liquidação de operações com títulos públicos e privados de renda fixa desenvolvidas por esta última e a sua conseqüente centralização na BM&F.

Atualmente a BM&F está classificada como a quarta maior bolsa de futuros do mundo e, desde o início de 2000, faz parte da Aliança Globex, permitindo a negociação de produtos disponíveis em outros países através da comunicação eletrônica com as principais bolsas de futuros do mundo.

Do total das operações realizadas na BM&F, os instrumentos que apresentam maior liquidez são: o Contrato Futuro de Taxa de Câmbio de Reais por Dólar Comercial, o Contrato Futuro de Taxa Média de Depósitos Interfinanceiros de Um Dia e o Contrato Futuro de Cupom Cambial. Juntos esses contratos representam cerca de 70% do volume geral de negociações realizadas nessa instituição.

2.5.2 CÂMARA DE CUSTÓDIA E LIQUIDAÇÃO FINANCEIRA DE TÍTULOS (CETIP)

serviços como a custódia, negociação, registro e liquidação financeira de uma variada gama de negociações financeiras.

Atualmente a CETIP é uma das maiores empresas de custódia e de liquidação financeira da América Latina, caracterizando-se como um mercado de balcão organizado onde são realizados o registro e negociação de títulos e valores mobiliários de renda fixa e derivativos, por mais de de 4.600 participantes, entre eles: bancos, corretoras, distribuidoras, demais instituições financeiras, empresas de leasing, fundos de investimento e pessoas jurídicas não financeiras, tais como seguradoras e fundos de pensão.

Com relação aos instrumentos de derivativos, a CETIP disponibiliza o registro de operações de swaps e de termo de moeda, que em 2004 alcançaram o volume de R$ 500 bilhões, sendo que as operações que envolvem taxas de câmbio representaram cerca de 50% desse montante, isto é R$ 250 bilhões. As operações de derivativos registradas na CETIP caracterizam-se como sendo operações a termo, pois não são negociadas em sistemas de pregões, e sim em mercados de balcão. Nesse caso, vale ressaltar que a BM&F, além de oferecer operações de derivativos em sistema de pregão, conforme já demonstrado, também disponibiliza o registro de instrumentos de derivativos a termo, isto é negociados em balcão.

2.6 DERIVATIVOS VINCULADOS À TAXA DE CÂMBIO DISPONÍVEIS NO BRASIL

Dessa forma, a descrição das negociações a seguir abrangem cerca de 70% do total de todas as negociações de derivativos realizadas no Brasil.

2.6.1 FUTURO DE TAXA DE CÂMBIO DE REAIS POR DÓLAR COMERCIAL

De acordo com a BM&F, o objeto de negociação do Contrato Futuro de Taxa de Câmbio de Reais por Dólar Comercial é “a taxa de câmbio de reais por dólar dos Estados Unidos, para entrega pronta, contratada nos termos da Resolução 1690/90, do Conselho Monetário Nacional (CMN)”. Dessa forma, como o próprio nome já define, esse contrato refere-se a cotação futura da taxa de câmbio entre a moeda nacional, o Real, e o dólar dos Estados Unidos, baseada na oscilação da cotação oficial do dólar de venda divulgada pelo Banco Central do Brasil, denominada Ptax 800.

A cotação diária, ou ajuste diário, do contrato de dólar é dada pela taxa de câmbio de Reais por dólar, a razão de uma unidade da moeda nacional por US$ 1.000,00, com três casas decimais. Com relação aos contratos, cada um representa o valor de US$ 50.000,00.

Por fim, temos a seguinte fórmula genérica para o cálculo do resultado da operação do mercado de dólar:

(

A A)

V nRUS$ = d − d−1 × c×

onde:

RUS$ = resultado final da operação;

Ad = ajuste (cotação) do dia;

Ad-1 = ajuste (cotação) do dia anterior (vale ressaltar que no caso da operação ser realizada no mesmo dia, a cotação a ser utilizada é a da própria operação e não a do ajuste do dia anterior);

Vc = valor do contrato (nesse caso, utiliza-se o multiplicador de 50 pois o ajuste já está cotado em mil); e

A aplicação da fórmula genérica em uma operação real pode ser acompanhada através da Tabela 01, que demonstra a realização de uma compra de 135 contratos de mercado futuro de taxa de câmbio por dólar comercial, em 25/out/04, a uma taxa de R$/US$ 2,8775 com vencimento para 29/out/04. É importante observar que o valor base da operação é de US$ 6.750.000,00 (135 x 50.000) e que o mercado projetava uma desvalorização cambial até o vencimento do contrato, já que a taxa de câmbio do próprio dia 25/out/04 era de R$/US$ 2,8489.

Tabela 01 – Compra de Futuro de Taxa de Câmbio de Reais por Dólar Comercial

Pregão Quantidade de

Contratos Ajuste Anterior Ajuste Atual Margem Diária

25/out/04 135 2.877,47601 2.892,2070 R$ 99.434,25

26/out/04 135 2.892,2070 2.872,4930 (R$ 133.069,50) 27/out/04 135 2.872,4930 2.862,7200 (R$ 65.967,75) 28/out/04 135 2.862,7200 2.868,1320 R$ 36.531,00 29/out/04 135 2.868,1320 2.856,5000 (R$ 78.516,00)

Resultado Total - - - (R$ 141.588,00)

Fonte: BM&F.

1. Taxa referente à compra dos contratos.

Dessa forma, pode-se observar que à medida que ocorrem as alterações da taxa de câmbio, de acordo com o que é determinado pelo mercado, o detentor da posição irá pagar ou receber margens diárias, cujos valores somados devem ser considerados como o resultado da operação, neste caso R$ 141.588,00.

Esse mesmo resultado pode ser obtido através da aplicação do último ajuste atual e da taxa de compra do contrato, isto é:

(

2.856,500 2.877,4760)

50 135 R$141.588,00$ = − × × =−

US R

comprada. Já quando ocorre uma situação inversa, ou seja, cotação da Ptax 800 no dia do vencimento do contrato é superior a taxa de compra do contrato, o produto é o recebimento líquido de margem. Caso o investidor estivesse posicionado na venda de contratos de dólar os resultados finais seriam invertidos.

Ambas as situações podem ser tomadas como regras, isto é, no caso de compra de contratos de taxa de câmbio, quando o dólar efetivo de vencimento alcançar um valor inferior à taxa de início, haverá sempre um resultado líquido negativo, conforme verificado na Tabela 01. Já quando a cotação da moeda americana, na data de vencimento da operação, for superior à taxa de compra do contrato, o resultado líquido será positivo, de acordo com o exemplo hipotético a seguir.

(

2.898,4520 2.877,4760)

50 135 R$141.588,00$ = − × × =

US R

2.6.2 FUTURO DE TAXA MÉDIA DE DEPÓSITOS INTERFINANCEIROS DE UM DIA (DI)

Também negociado com a denominação Contrato de DI, o objeto de negociação, segundo contrato da BM&F, refere-se “a taxa de juro efetiva até o vencimento do contrato, definida para esse efeito pela acumulação das taxas diárias de DI no período compreendido entre a data de negociação, inclusive, e o último dia de negociação do contrato, inclusive”.

A taxa diária DI, que se caracteriza como o objeto do contrato, é apurada com base nas operações de emissão de Depósitos Interfinanceiros pré-fixados, pactuadas por um dia útil e registradas e liquidadas pelo sistema CETIP, conforme determinação do Banco Central do Brasil. Apesar de à primeira vista não possuir relação com taxas de câmbio, o contrato DI pode ser combinado ao contrato de dólar e formar uma operação sintética de Cupom Cambial, conforme será observado na análise de operações de hedge.

pela taxa de juros e sim por um Preço Unitário (PU) que indica o valor da taxa, conforme será demonstrado através da analogia a seguir.

Supondo que daqui a cinco dias úteis um título qualquer irá vencer com um valor definido de R$ 100.000,00 e sabendo-se que hoje esse mesmo título possui um valor de face de R$ 99.704,86, é possível calcular a taxa de juros embutida no papel.

Valor Inicial (Vi) = R$ 99.704,86

Valor Final (Vf) = R$ 100.000.,00

Dias Úteis (Du) = 5

100 1 juros de Taxa 252 × ⎪ ⎭ ⎪ ⎬ ⎫ ⎪ ⎩ ⎪ ⎨ ⎧ − ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎣ ⎡ = ⎟⎟⎠ ⎞ ⎜⎜ ⎝ ⎛ i V f v Du

Assim, temos: % 06 , 16 100 1 86 , 704 . 99 000 100 juros de Taxa 5 252 = × ⎪⎭ ⎪ ⎬ ⎫ ⎪⎩ ⎪ ⎨ ⎧ − ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ ⎟⎟ ⎟ ⎠ ⎞ ⎜⎜ ⎜ ⎝ ⎛ = .

Dessa forma, pode-se afirmar que se alguém comprar esse título hoje por R$ 99.704,86 e resgatar R$ 100.000,00 daqui a cinco dias úteis, obterá uma rentabilidade de 16,06388% a.a. (base de 252 dias úteis).

Para entender o mercado futuro de juros deve-se usar a mesma mecânica do exemplo acima, pois os ajustes são informados através de PU, que apesar de não ser indicado em valor monetário, no caso do exemplo seria 99.704,86. Além disso, todos os contratos são cotados a um PU de 100.000 no vencimento, equivalendo ao valor de R$ 100.000,00. Da mesma forma, o diferencial dos preços unitários representariam a taxa de compra ou venda de contratos de DI.

A seguir, pode-se observar a forma de cálculo genérica do contrato de DI.

(

A Ac)

nonde,

RDI = resultado final da operação;

Ad = ajuste (PU) do dia;

Acd-1 = ajuste (PU) do dia anterior corrigido (da mesma forma que no contrato de dólar, caso a operação esteja sendo realizada no mesmo dia, o PU a ser utilizado é o da própria operação sem a necessidade de realizar a correção);

n = quantidade de contratos

É importante observar que, para uma operação em andamento, o cálculo exige a correção do ajuste anterior, que é feita pela própria taxa do DI, pois como se está comparando taxas de juros é necessário que ambos os PU estejam atualizados para a mesma data. A correção é realizada conforme segue:

⎪⎭ ⎪ ⎬ ⎫ ⎪⎩ ⎪ ⎨ ⎧ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ × = ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − − − 252 1 1 1

1 d 100d 1 d

DI A

Ac

onde:

Acd-1 = ajuste do dia anterior corrigido

Ad-1 = ajuste do dia anterior

DI = Taxa DI divulgada pela CETIP no dia anterior ao ajuste

Utilizando as fórmulas demonstradas acima pode-se observar como é feito o cálculo de uma margem diária a partir de uma operação em andamento, considerando a compra de 750 contratos de DI.

Ad = 99.764,55

0788 , 764 . 99 1 100 02 , 16 27 , 705 . 99 252 1 1 = ⎪⎭ ⎪ ⎬ ⎫ ⎪⎩ ⎪ ⎨ ⎧ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ × = ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − d Ac

-Ad 1 = 99.705,27

Aplicando o resultado do PU corrigido na fórmula genérica temos:

(

99.764,55−99.764,0788)

×750=R$353,41=

DI R

A margem diária significa que, neste dia, a ponta comprada receberia R$ 354,41 e a ponta vendida pagaria o mesmo valor, lembrando que os montantes não seriam liquidados diretamente entre as duas pontas, já que os pagamentos ou recebimento de margens diárias são realizados diretamente com a Clearing da BM&F, e esta se encarrega de creditar ou debitar os mesmos valores das contas dos clientes através das corretoras.

Até o momento, ficou demonstrado como é efetuada a mecânica de cálculo do contrato de taxas de juros, entretanto, é de fundamental importância entender o resultado final dessa operação.

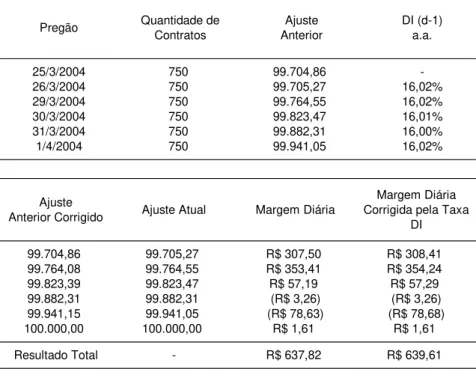

A Tabela 02 demonstra o pagamento e o recebimento de margens além do resultado final de uma operação mercado futuro de DI, cujos parâmetros já foram utilizados nos exemplos anteriores, isto é, considerando a compra de 750 contratos cinco dias úteis antes do vencimento, a um PU de 99.704,86.

Tabela 02 - Compra de Futuro de DI

Pregão Quantidade de Contratos

Ajuste Anterior

DI (d-1) a.a.

25/3/2004 750 99.704,86

-26/3/2004 750 99.705,27 16,02% 29/3/2004 750 99.764,55 16,02% 30/3/2004 750 99.823,47 16,01% 31/3/2004 750 99.882,31 16,00% 1/4/2004 750 99.941,05 16,02%

Ajuste

Anterior Corrigido Ajuste Atual Margem Diária

Margem Diária Corrigida pela Taxa

DI

99.704,86 99.705,27 R$ 307,50 R$ 308,41 99.764,08 99.764,55 R$ 353,41 R$ 354,24 99.823,39 99.823,47 R$ 57,19 R$ 57,29 99.882,31 99.882,31 (R$ 3,26) (R$ 3,26) 99.941,15 99.941,05 (R$ 78,63) (R$ 78,68) 100.000,00 100.000,00 R$ 1,61 R$ 1,61

Resultado Total - R$ 637,82 R$ 639,61

Os dados acima demonstram um recebimento líquido nominal de margem de R$ 637,82. Este resultado deve-se ao fato da taxa DI capitalizada para o período (16,01400% a.a.) ter sido inferior a taxa de início da operação (16,06388% a.a.).

Essa receita também pode ser medida através do diferencial entre as taxas, ou seja, 0,04299% a.a., aplicado sobre o valor base de R$ 75.000.000,00 (750 contratos x 100.000), para cinco dias úteis. O cálculo demonstra um resultado de R$ 639,61, isto é, exatamente o valor das margens pagas e recebidas atualizadas pela própria taxa DI.

Assim, de maneira geral pode-se afirmar que, no caso de compra de mercado futuro de DI, se a taxa de mercado for superior a taxa inicial da operação, haverá pagamento total de margem, e se o mercado apresentar uma taxa inferior a taxa definida na compra ocorrerá recebimento total de margem.

2.6.3 FUTURO DE CUPOM CAMBIAL (DDI)

O objeto de negociação do Contrato Futuro de Cupom Cambial é definido pela BM&F como sendo “o diferencial entre as taxas de juros efetivas e a variação cambial”, representadas pela taxa DI, da mesma forma que o contrato Futuro de Taxa Média de Depósitos Interfinanceiros de Um Dia, e pela taxa de câmbio, assim como determinado no Contrato Futuro de Taxa de Câmbio de Reais por Dólar Comercial.

O mecanismo de negociação do Contrato Futuro de Cupom Cambial é o mesmo do Contrato Futuro de Taxa Média de Depósitos Interfinanceiros de Um Dia, isto é, a negociação é feita pela taxa e posteriormente convertida para PU, o qual é utilizado para o cálculo dos ajustes diários. Essa conversão envolve a inversão da natureza da operação, isto é, quando o investidor vende o cupom assume uma posição comprada em PU e vice-versa.

As fórmulas a seguir demonstra como o cálculo do ajuste diário do cupom é realizado para operações realizadas no dia:

(

)

2 1 N TC PO PAADt = t − × t− ×

onde:

ADt = valor do ajuste diário relativo ao dia “t”;

PAt = preço (PU) de ajuste do dia “t”;

PO = preço (PU) da operação, com duas casas decimais, obtido conforme segue:

TCt-1 = taxa de câmbio do dólar comercial, definida como a taxa de venda, apurada pelo Bacen, seguindo critérios por ele definidos, e divulgada pelo Sisbacen, transação PTAX800, opção “5-L”, verificada na data “t-1”, ou seja, dia imediatamente anterior a que o ajuste se refere, e que será utilizada com até sete casas decimais; N = número de contratos (o número de contratos passou a ser dividido

por dois em razão do Ofício Cirular da BM&F de 12/fev/99, que alterou o valor dos contratos de US$ 100.000,00 para US$ 50.000,00, em razão de proporcionar maior liquidez para as operações). sendo: 1 000 . 36 000 . 100 + ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ × = N i PO o onde:

io = preço da operação em taxa cupom, relativo ao dia “t”;

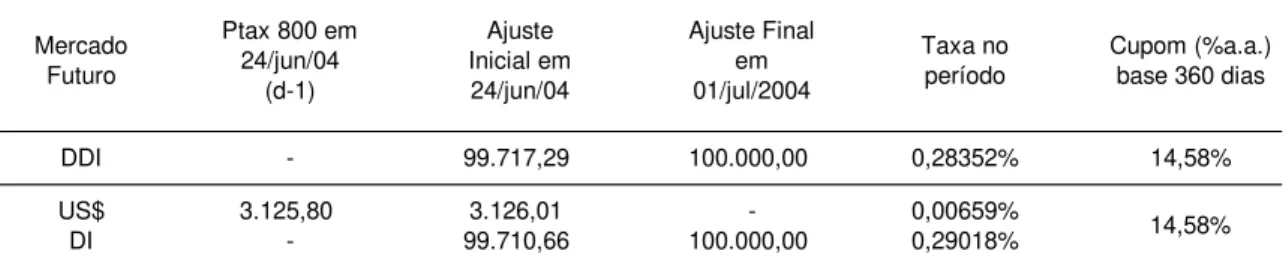

Dessa forma, considerando a negociação de 1.290 contratos no pregão de 24/jun/04 com vencimento para 01/jul/05, e cuja taxa cupom estava definida para 14,5808% a.a., teríamos o seguinte PU de início da operação:

2859 , 717 . 99 1 7 000 . 36 5808 , 14 000 . 100 = + ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ = PO ×

Considerando que o PU de fechamento, para o mesmo dia, foi de 98.884,04, teríamos o seguinte ajuste para o primeiro dia da operação:

(

)

R$-1.679.949,482 290 . 1 1258 , 3 2859 , 717 . 99 04 , 884 .

98 − × × =

=

t AD

Para os próximos pregões, o ajuste diário será calculado com base no diferencial entre o PU de fechamento do pregão e o PU do dia anterior, de acordo com a fórmula abaixo:

[

]

2 100 1 1 2 1 1 N TC TC TC i PA PA AD t t t t tt × ×

⎪ ⎪ ⎭ ⎪⎪ ⎬ ⎫ ⎪ ⎪ ⎩ ⎪⎪ ⎨ ⎧ ⎟ ⎟ ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎜ ⎜ ⎝ ⎛ + × − = − − − − onde:

PAt-1 = preço (PU) de ajuste do dia anterior;

pelo Sisbacen, transação PTAX800, opção “5-L”, verificada na data “t-2”, ou seja, no segundo dia imediatamente anterior a que o ajuste se refere, e que será utilizada como até sete casas decimais;

Dessa forma, é possível verificar que, para operações em aberto, o cálculo do ajuste diário leva em consideração o diferencial entre o PU de fechamento do dia e o PU de fechamento do dia anterior corrigido pela taxa DI e variação cambial. Como os PUs são cotados em dólar é necessário multiplicá-los pela taxa de cambio do dia anterior, e também pelo número de contratos, para verificar o ajuste em reais.

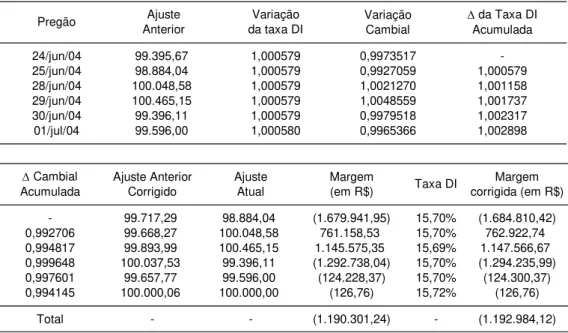

Considerando que a posição iniciada em 24/jun/04 refere-se a 1.290 contratos, com vencimento em 01/jul/04, teríamos os seguintes ajustes:

Tabela 03 – Compra de Futuro de Cupom Cambial (DDI)

Variação ∆ da Taxa DI Cambial Acumulada

24/jun/04 99.395,67 1,000579 0,9973517 -25/jun/04 98.884,04 1,000579 0,9927059 1,000579 28/jun/04 100.048,58 1,000579 1,0021270 1,001158 29/jun/04 100.465,15 1,000579 1,0048559 1,001737 30/jun/04 99.396,11 1,000579 0,9979518 1,002317 01/jul/04 99.596,00 1,000580 0,9965366 1,002898

Pregão Ajuste Anterior

Variação da taxa DI

∆ Cambial Ajuste Anterior Ajuste Margem Margem Acumulada Corrigido Atual (em R$) corrigida (em R$)

- 99.717,29 98.884,04 (1.679.941,95) 15,70% (1.684.810,42) 0,992706 99.668,27 100.048,58 761.158,53 15,70% 762.922,74 0,994817 99.893,99 100.465,15 1.145.575,35 15,69% 1.147.566,67 0,999648 100.037,53 99.396,11 (1.292.738,04) 15,70% (1.294.235,99) 0,997601 99.657,77 99.596,00 (124.228,37) 15,70% (124.300,37) 0,994145 100.000,06 100.000,00 (126,76) 15,72% (126,76)

Total - - (1.190.301,24) - (1.192.984,12) Taxa DI

Fonte: BM&F e CETIP.

800 do dia anterior da operação (64.317.650 x 3,1258), resulta em um montante negativo de R$ -1.192.984,12. Esse montante equivale ao valor de todas as margens pagas e recebidas, no mesmo período, atualizadas pela taxa DI.

Com base na demonstração do cálculo das margens diárias, pode-se afirmar que quando um investidor vende taxa ou compra PU de um contrato futuro de Cupom Cambial, este estará assumindo uma posição ativa de variação cambial mais uma taxa pré-fixada em dólar, definida pelo próprio cupom, e outra passiva, determinada pela variação da taxa DI. Ao final do contrato o montante total das margens pagas e recebidas equivalerá ao diferencial entre ambas as taxas.

Dessa forma, conforme afirma Marins (2004, p.267), os contratos futuros de cupom cambial são análogos as swaps US$ x DI, que serão vistos a seguir. No entanto, os contratos de swaps normalmente são intransferíveis, ao passo que as posições assumidas de mercado futuro de cupom cambial são transferíveis, facilitando o encerramento das posições a qualquer momento.

2.6.4 SWAPS US$ X DI

A definição das regras e autorização para a realização das operações de swap no Brasil foi realizada através da divulgação, pelo Banco Central, da Resolução 2.138, de 29 de dezembro de 1994, cujo Art.1o dispõe:

“Autorizar os bancos múltiplos com carteira comercial e/ou de investimento, os bancos comerciais, os bancos de investimento, as sociedades corretoras de títulos e valores mobiliários e as sociedades distribuidoras de títulos e valores mobiliários a realizarem, no mercado de balcão, operações de swap ... referenciadas em ouro, taxas de câmbio, taxas de juros e índices de preços, por conta própria ou de terceiros.”

(Cetip) ou em outros sistemas de registro e custódia e liquidação como a própria BM&F.

As operações de swap mais representativas no mercado brasileiro são as de US$ x DI, cujo volume negociado em 2004 foi de R$ 200 bilhões, representando cerca de 50% das swaps registradas na CETIP e 40% das swaps registradas na BM&F.

Os contratos de balcão de ambas instituições definem que o mecanismo de cálculo de uma swap consiste no acordo entre duas partes, onde ambas concordam em trocar fluxos de caixa de acordo com os respectivos índices e taxas assumidos no início da operação.

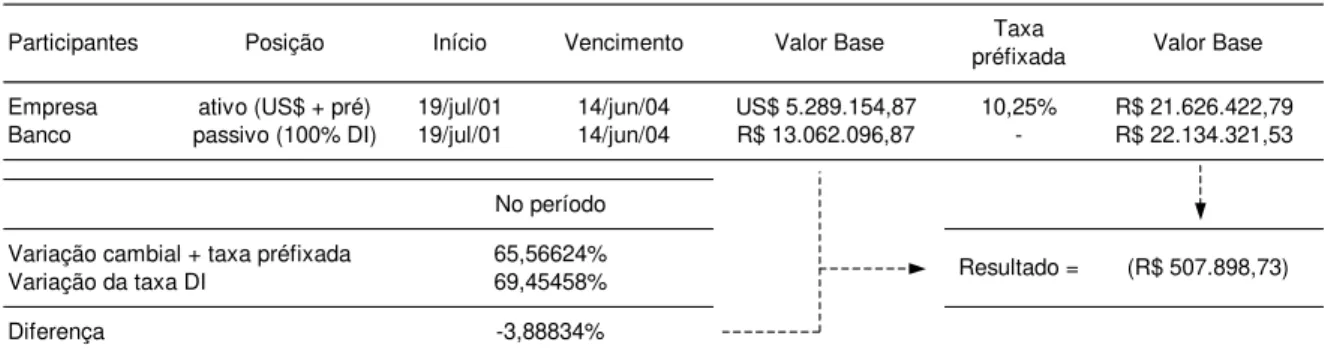

Considerando a realização de uma swap, com um valor base de US$ 5.289.154,87, em 19/jul/01, com vencimento para 14/jun/2004, entre uma empresa e um banco, na qual a empresa assume o fluxo de variação cambial do dólar mais uma taxa pré fixada de 10,25% a.a. e o banco assume o fluxo da variação da taxa DI temos:

Tabela 04 – Swap US$ x DI

Empresa ativo (US$ + pré) 19/jul/01 14/jun/04 US$ 5.289.154,87 10,25% R$ 21.626.422,79

Banco passivo (100% DI) 19/jul/01 14/jun/04 R$ 13.062.096,87 - R$ 22.134.321,53

Variação cambial + taxa préfixada Variação da taxa DI

Diferença

Resultado = (R$ 507.898,73)

Valor Base Taxa

préfixada

-3,88834% 69,45458%

Participantes Posição Início Vencimento Valor Base

No período

65,56624%

Fonte: Banco Central do Brasil, CETP e dados da empresa.

O resultado da operação é o pagamento, por parte da empresa, de R$ 507.898,73, para o banco, pois o valor base da empresa corrigido pela de variação cambial do período mais a taxa pré-fixada (R$ 21.626.422,79) foi inferior ao valor base, do banco, corrigido pela variação da taxa DI no período (R$ 22.134.321,53).

índices acordados no início da operação. Nesse caso a diferença entre as correções foi de -3,88834%, que aplicada sobre o valor base em reais demonstra um resultado negativo de R$ -507.898,73 (13.062.096,87 x 0,0388834).

2.6.5 TERMO DE MOEDA

De acordo com a CETIP, onde o volume de negociação de contratos de Termo de moeda em 2004 foi de R$ 170 bilhões, esse tipo de operação se caracteriza pela negociação de uma taxa de câmbio futura definida para um determinado prazo entre duas partes. A liquidação da operação ocorrerá pela diferença entre a taxa de cambio acordada e a cotação de mercado do câmbio no dia do vencimento, aplicada sobre o valor base da operação cujo montante também é negociado entre as partes.

Considerando um exemplo real de uma negociação, realizada em 27/nov/02, de um contrato de Termo de Moeda em Dólar no valor de US$ 160.000,00, com um prazo de vencimento para 24/fev/03 a uma taxa futura de R$/US$ 3,5240.

Ao final da operação a taxa de câmbio de mercado, determinada pelo contrato como sendo o Ptax 800 de venda do Banco Central, foi de R$/US$ 3,6097, fazendo com que a operação a termo apresentasse um resultado final (Rf) de R$ 13.712,00,

conforme demonstrado a seguir.

(

3,6097−3,5240)

×160.000=R$13.712,00=

f R

Dessa forma, a parte ativa ou comprada da operação receberia o montante demonstrado acima, enquanto que a parte passiva ou vendida pagaria este mesmo montante a outra parte.

O contrato a Termo de Moeda também é denominado pela CETIP de Non Deliverable Forward (NDF), em razão de ser um derivativo sem entrega física, isto é, a liquidação ocorre pela diferença entre a taxa de câmbio contratada a termo e a taxa vigente no dia do vencimento, assim como acontece com o contrato de NDF negociado no mercado internacional.

2.6.6 OPÇÕES DE MOEDA

No mercado nacional, as opções de compra e venda de moeda com maior liquidez são as opções flexíveis de dólar negociadas no mercado de balcão da BM&F, cujo volume registrado em 2004 foi de R$ 128 bilhões, representando cerca de 70% das opções flexíveis negociadas nessa instituição.

O contrato da BM&F define o dólar, objeto de negociação, como “a taxa de câmbio de reais por dólar dos Estados Unidos, para entrega pronta, contratada nos termos da Resolução 1690/90, do Conselho Monetário Nacional (CMN)”

Considerando que para um investidor adquirir o direito de compra de uma opção de venda de US$ 20 milhões, em 17/out/01, a um preço de exercício de R$/US$ 2,50, em 28/dez/01, seja necessário o pagamento de um prêmio de R$ 688 mil. O resultado da operação dependerá do diferencial entre a cotação do dólar na data de exercício da opção e a taxa de exercício contratada no início da operação, aplicada sobre o valor base em US$.

Tabela 05 - Compra de Opção de Venda de Moeda

R$/US$ à vista no exercício 28/dez/01 R$/US$ na data de exercício Valor base em US$ Resultado em R$

Resultado em R$ considerando o

prêmio

Exercício final em R$Resultado

1) (688.000)

(688.000) (2.000.000) (2.688.000) (688.000)

2,3215 2,5000 20.000.000 3.570.000 2.882.000 sim 2.882.000

2) 2,6000 2,5000 20.000.000 não

Prêmio ou Custo Inicial em

R$

Fonte: Banco Central do Brasil e dados da empresa. 1) Resultado efetivo.

2) Hipótese.

do mercado e receberá essa diferença. Da mesma forma, se a cotação do dólar a vista for superior ao preço de exercício, o titular não a exercerá pois estaria vendendo dólar a um preço abaixo do mercado. É importante ressaltar que o pagamento do prêmio inicial, que garante o direito de escolha do titular em exercer ou não a opção, deverá sempre ser considerado como o custo da operação.

Nesse caso o dólar de fechamento efetivo, em 28/dez/01, foi de R$/US$ 2,3215, proporcionado uma receita bruta de R$ 3,57 milhões. Levando em conta o pagamento inicial do prêmio de R$ 688 mil, o resultado final ficou em R$ 2,882 milhões, fazendo que o titular exercesse a opção e receber esse resultado positivo.

3. G

ESTÃO DER

ISCO NASE

MPRESAS3.1 DEFINIÇÃO DE RISCO

Conforme afirma Securato (1996, p.21), convivemos constantemente com o conceito de risco e incerteza de maneira natural, dado que conduzimos nossas vidas voltadas para o futuro. Na área de finanças, a avaliação de risco e incerteza é de fundamental importância para o processo de tomada de decisão, pois, no limite a decisão de um executivo financeiro a respeito de um determinado evento pode significar o sucesso ou fracasso de toda uma administração. Essa situação é ainda mais perceptível em uma economia atribulada como a brasileira, onde as constantes alterações de variáveis como taxa de câmbio e juros, muitas vezes estão diretamente relacionadas aos resultados apresentados pelas empresas.

Normalmente o risco está associado à incerteza e probabilidade como pode ser observado nas definições de Jorion (1998, p.65) onde o risco é tratado “de modo geral, como a incerteza em relação a resultados”, ou Gitman (2000, p.199) que define o risco, de maneira básica, como sendo “a possibilidade de perda financeira”, ou seja, “ativos que apresentem maior probabilidade de perda são considerados de maior risco se comparados aqueles que demonstrem menores chances de perda”.

Apesar da conceituação formal do risco e da possibilidade de quantificação do mesmo através de metodologias matemáticas, Securato (1996, p.27), afirma que existe uma grande dificuldade em determinar a aversão ao risco, pois o que pode parecer uma situação de alto risco para uma pessoa poderá ser visto como de risco aceitável para outras. Essa distinção é exatamente o que permite a ocorrência de negociações, principalmente nos mercados de derivativos, onde os vários participantes, como os hedgers e especuladores, assumem posições opostas, com relação ao comportamento da cotação de um mesmo ativo, assegurando a liquidez desse mercado.

3.2 TIPOS DE RISCO

Até o momento as considerações feitas referem-se ao risco total de um determinado ativo, entretanto, quando realizamos um investimento ou uma aplicação financeira, o risco total que incide sobre esses ativos pode ser decomposto. Segundo Securato (1996, p.42), o risco total pode ser subdividido em duas partes: risco sistemático e risco próprio.

O risco sistemático “consiste no risco que os sistemas econômico, político e social, vistos de forma ampla, impõem ao ativo”, isto é, caso haja uma significativa recessão econômica, esta exercerá influência em todos os ativos inseridos no sistema econômico de uma só vez. Evidentemente, os ativos reagirão de formas diferentes frente a conjuntura instaurada. No caso da recessão econômica, com a redução da produção de bens, haverá uma tendência declínio no preço de ativos como bens de capital, enquanto que uma crise política provavelmente provocará um aumento da cotação do ouro e das moedas fortes. A proteção para o risco sistemático pode ser efetuada através da diversificação dos investimentos, com o objetivo de maximizar o retorno e minimizar o risco. Assim, é necessário selecionar os ativos que estejam em linha com o cenário futuro mais provável, o que não pode ser considerado uma tarefa simples.