PROGRAMADEESTUDOSPÓS-GRADUADOS EMCIÊNCIASCONTÁBEISEATUARIAIS

D

ESEMPENHO DEP

ROCESSOSE

DUCACIONAISMENSURAÇÃO E APLICAÇÃO EM INSTITUIÇÃO DE ENSINO SUPERIOR

PAULO CEZAR ROSA

ORIENTADORA:DOUTORA NEUSA MARIA BASTOS FERNANDES SANTOS

SÃO PAULO

PONTIFÍCIAUNIVERSIDADECATÓLICADESÃOPAULO PROGRAMADEESTUDOSPÓS-GRADUADOS

EMCIÊNCIASCONTÁBEISEATUARIAIS

D

ESEMPENHO DEP

ROCESSOSE

DUCACIONAISMENSURAÇÃO E APLICAÇÃO EM INSTITUIÇÃO DE ENSINO SUPERIOR

Dissertação de Mestrado apresentada ao Programa de Estudos Pós-Graduados em Ciências Contábeis e Atuariais da PUCSP - Pontifícia Universidade Católica de São Paulo, como parte dos requisitos para a obtenção de Título de Mestre em Ciências Contábeis.

PAULO CEZAR ROSA

ORIENTADORA:DOUTORA NEUSA MARIA BASTOS FERNANDES SANTOS

SÃO PAULO

BANCA EXAMINADORA

__________________________________________

__________________________________________

Para: meu pai Paulo, minha mãe

Aparecida, minha esposa Eliana,

meus filhos Cecília, Bruno e

Isabela

Por existirem em minha vida, pelo

AGRADECIMENTOS

Esta dissertação é fruto da colaboração direta e indireta de inúmeras

pessoas, às quais manifesto os meus agradecimentos, por tudo quanto delas

pude receber para o desenvolvimento e principalmente para a concretização

deste trabalho.

Aos Professores do programa de mestrado pelos ensinamentos

recebidos que, com muita dedicação, nos auxiliaram nesta etapa do

aprender. Principalmente ao Prof. Dr. Paulo Roberto da Silva que desde o

início incentivou a realização desta pesquisa oferecendo orientação em seus

conhecimentos sobre processos.

Aos meus colegas de mestrado por compartilhar esta caminhada e

especialmente ao José Francisco dos Santos e José Antonio Sardelli Neto

que foram solidários nos momentos mais dificeis.

À minha orientadora, Professora Doutora Neusa Maria Bastos

Fernandes dos Santos, pela confiança, consideração e dedicação

principalmente no ato de compreensão para a solução dos problemas no

decorrer deste trabalho.

Ao meu filho Bruno pela ajuda no início dos trabalhos em ensinar

como utilizar as ferramentas do programa Microsoft Word, à minha filha

Cecília pelas inúmeras traduções realizadas, à minha esposa Eliana pelas

leituras e ajuda nas concordâncias gramaticais e também à minha pequena

filha Isabela que sempre esteve ao meu lado, cuidando de mim.

Ao meu pai Paulo pelo espelho e à minha mãe Aparecida pela

persistência. Aos dois meu muito obrigado pelo sempre incentivo que

recebo. Aos meus irmãos Magali, Marcos, Regiane, João Gabriel e Tamara

Aos colegas de trabalho, Vieira, Clóvis, Jairo, Orozimbo, Galante, Ana

Maria, Angélica, Diolino, Elias, Nogueira, Moacir, Ilca, Marly, Neuza, Ramon,

Zuleica, Dóris, Carol, Renata, Cristina, pelo incentivo recebido antes e

durante a realização deste trabalho. À Marilyn pela ajuda na localização de

várias bibliografias. Ao Deja pela participação no desenvolvimento dos

quadros. À Rose pelas horas dedicadas à revisão ortográfica e gramatical,

ao Braga pela paciência nas inúmeras formatações, à Elaine pela dedicação

na ajuda da tabulação e elaboração dos processos educacionais e

demonstrações financeiras.

Ao amigo e companheiro de trabalho Odair pelo incentivo e

principalmente por acreditar que chegaria ao final.

À minha médica, professora e incentivadora Dra. Sumie, meu mais

profundo agradecimento por estar presente em minha recuperação física e

principalmente em sua ajuda para um novo roteiro de vida com seus

ensinamentos na ACL.

Expresso minha gratidão a Instituição de Ensino pesquisada pela

permissão ao acesso aos seus dados que foram relevantes para a execução

RESUMO

Esta dissertação tem por objetivo apresentar uma proposta de modelo

de mensuração de desempenho que possibilite maior autonomia na gestão

de uma IES.

Trata-se de um estudo de caso que, após caracterizar o contexto

histórico atual e elucidar conceitos norteadores da mensuração de

desempenho, apresenta os fundamentos de custos, despesas, perdas, custo

direto e indireto, custos fixos e variáveis, métodos e custeio por absorção,

atividades, direto ou variável e por contribuição direta.

Foi também realizada uma discussão sobre medição de desempenho

e processos. Baseando-se na expressão administrativa “centros de

responsabilidades”, surgiu o conceito de “unidades de responsabilidade”.

Utilizando dados coletados em uma IES, foram elaborados gráficos,

figuras, quadros e tabelas a partir do mapeamento dos processos

educacionais, criando um modelo conceitual de demonstração de resultados.

Depois de melhorados esses dados, chegou-se ao principal objetivo desta

dissertação: elaborar a proposta de um modelo capaz de beneficiar as IES,

evitando desperdício de trabalho, tempo e recursos envolvidos.

Na análise e interpretação dos indicadores de desempenho

concluiu-se que utilizando o mapeamento dos processos educacionais para auxiliar

na tomada de decisão, identificam-se desperdícios e os resultados podem

ser melhorados.

Palavras-chaves: Administração, Ensino Superior, Mensuração de

ABSTRACT

This dissertation is aimed at presenting a proposal of development

measurement model that results in a higher autonomy in the management of

an institution of higher education.

It consists of a case study that after characterizing the current

historical context and elucidating basic concepts of development

measurement, shows up the costs grounds, expenditures, loses, direct and

indirect cost, fixed and variable costs, direct and variable costing methods

and by absorption, activities and direct contribution.

It has also been carried out a discussion on the development

measurement and processes. Based on the administrative expression

“responsibilities centers”, carried the concept of “responsibility unit” out.

By using data from a Higher Education Institution - HEI, there have

been prepared graphs, figures, pictures and tables from the educational

processes mapping creating a conceptual model of result reports. After

improving those data, the main objective of this dissertation has been

reached: to develop a proposal of a model aiming at benefiting the HEIs,

avoiding waste of labor, time and related resources.

By analyzing and interpreting of the development indexes, it was

possible to evidence that by using a map of the educational processes to help

the decision making process, wastes had been identified and the results can

be improved.

Key-Words: Administration, Higher Education, Development

SUMÁRIO

RESUMO... vii

ABSTRACT... viii

RELAÇÃODETABELAS... xii

RELAÇÃODEFIGURAS...xv

RELAÇÃODEGRÁFICOS... xvii

RELAÇÃODEQUADROS... xviii

CAPÍTULO 1 INTRODUÇÃO... 1

1.1 PROPOSTA... 1

1.2 CONTEXTO HISTÓRICO... 1

1.3 MENSURAÇÃO DE DESEMPENHO DE PROCESSO... 6

1.4 EXCELÊNCIA EDUCACIONAL... 10

1.5 PROPOSTAS E QUESTIONAMENTOS... 13

1.6 OBJETIVO... 14

1.7 METODOLOGIA... 14

1.8 DELIMITAÇÃO DO TRABALHO... 15

1.9 COMPOSIÇÃO TEMÁTICA... 17

CAPÍTULO 2 FUNDAMENTOS CONCEITUAIS... 19

2.1 CUSTO... 19

2.2 DESPESAS E PERDAS... 22

2.3 CUSTO DIRETO E INDIRETO... 22

2.4 CUSTOS FIXOS E VARIÁVEIS... 24

2.5 CUSTEIO... 28

2.6 CUSTEIO POR ABSORÇÃO... 29

2.7 CUSTEIO POR ATIVIDADE... 32

2.8 CUSTEIO BASEADO EM ATIVIDADES... 34

2.9 DIRETO OU VARIÁVEL... 36

2.11 POR CONTRIBUIÇÃO DIRETA... 40

CAPÍTULO 3 MEDIÇÃO DE DESEMPENHO... 43

3.1 PROCESSOS... 43

3.1.1 Atividades... 44

3.1.2 Tarefas... 44

3.1.3 Operações... 45

3.2 HIERARQUIA DE PROCESSOS... 45

3.3 POR QUE MEDIR?... 46

3.4 O QUE MEDIR... 47

3.5 COMO MEDIR... 48

3.5.1 Unidades de responsabilidade... 48

3.5.2 Natureza das Unidades de Responsabilidade... 49

3.6 MAPA DE PROCESSOS... 50

3.6.1 Diagramas de Blocos... 53

3.6.1.1 Diagrama de Blocos de Atividades e Informações... 55

3.6.2 Padrão de Fluxogramatização ANSI... 56

3.6.2.1 Padrão de Símbolos de Fluxogramas... 56

3.6.3 Fluxograma Funcional... 59

3.6.4 Fluxograma Geográfico... 60

3.7 INDICADORES DE DESEMPENHO... 60

CAPÍTULO 4 PROPOSTA DE UM MODELO CONCEITUAL... 62

4.1 ESCOLHA DO MÉTODO DE CUSTEIO... 62

4.2 PROPOSTA DE UM MODELO DE DEMONSTRAÇÃO DE RESULTADO 63 4.3 HIERARQUIA DE PROCESSO EM UMA IES... 64

4.4 FLUXOGRAMATIZAÇÕES DE FAZER UM CURSO SUPERIOR... 65

4.5 DIAGRAMAÇÃO DOS INSUMOS RECEBIDOS PELOS ALUNOS DURANTE O CURSO... 70

4.6 ESTRUTURA ORGANIZACIONAL DA IES... 71

CAPÍTULO 5 APLICAÇÃO DA PROPOSTA DE MODELO CONCEITUAL DE MENSURAÇÃO POR CONTRIBUIÇÃO DIRETA... 95

5.1 MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO DIRETA –

SITUAÇÃO ATUAL... 95

5.2 MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO DIRETA –

SITUAÇÃO PROPOSTA COM MELHORIAS... 113

5.3 INDICADORES DE DESEMPENHO, ANÁLISE E INTERPRETAÇÃO126

CONCLUSÃO E CONSIDERAÇÕES FINAIS... 131

TABELAS

TABELA 1 - INSTITUIÇÕES DE ENSINO SUPERIOR NO BRASIL (1980-2003)

... 4

TABELA 2 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO DIRETA

- CONSOLIDADO... 98

TABELA 3 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO DIRETA

- UNIDADE DE RESPONSABILIDADE - CIÊNCIAS HUMANAS... 99

TABELA 4 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO DIRETA

- UNIDADE DE RESPONSABILIDADE - CIÊNCIAS HUMANAS... 100

TABELA 5 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO DIRETA

- UNIDADE DE RESPONSABILIDADE - CURSO DE CIÊNCIAS ECONÔMICAS... 101

TABELA 6-ENTIDADE IES-MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO DIRETA

- UNIDADE DE RESPONSABILIDADE - CURSO CIÊNCIAS ECONÔMICAS... 102

TABELA 7 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO DIRETA

- UNIDADE DE RESPONSABILIDADE - CURSO CIÊNCIAS CONTÁBEIS... 103

TABELA 8 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO DIRETA

- UNIDADE DE RESPONS - CURSO CIÊNCIAS CONTÁBEIS... 104

TABELA 9 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO DIRETA

- UNIDADE DE RESPONSABILIDADE - CURSO ADMINISTRAÇÃO DE EMPRESAS105

TABELA 10 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA – UNID. DE RESPONS - CURSO ADM DE EMPRESAS... 106

TABELA 11 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA - UNIDADE DE RESPONSABILIDADE - CURSO PSICOLOGIA... 107

TABELA 12 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIB. DIRETA -

UNIDADE DE RESPONS. - CURSO PSICOLOGIA... 108

TABELA 13 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA - UNIDADE DE RESPONSABILIDADE - CIÊNCIAS EXATAS... 109

TABELA 14 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA - UNIDADE DE RESPONSABILIDADE - CIÊNCIAS BIOLÓGICAS... 110

TABELA 15 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

TABELA 16 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA - UNIDADE DE RESPONSABILIDADE - TECNOLOGIA... 112

TABELA 17 – ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA - CONSOLIDADO - COM MELHORIAS... 114

TABELA 18 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA - UNIDADE DE RESPONSABILIDADE - CIÊNCIAS HUMANAS - COM

MELHORIAS... 115

TABELA 19 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA - UNIDADE DE RESPONSABILIDADE - CIÊNCIAS HUMANAS - COM

MELHORIAS... 116

TABELA 20 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA -UNIDADE DE RESPONS.-CURSO DE CIÊNCIAS ECONÔMICAS -COM

MELHORIAS... 117

TABELA 21 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA - UNIDADE DE RESPONSABILIDADE - CURSO DE CIÊNCIAS ECONÔMICAS

- COM MELHORIAS... 118

TABELA 22 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA - UNIDADE DE RESPONSABILIDADE - CURSO DE CIÊNCIAS CONTÁBEIS -

COM MELHORIAS... 119

TABELA 23 - ENTIDADE IES - MOD. DE MENS. POR CONTRIB. DIRETA – UNID.

RESPONS - CURSO C. CONTÁBEIS - COM MELHORIAS... 120

TABELA 24 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA - UNIDADE DE RESPONS. - CURSO DE ADMINISTRAÇÃO DE EMPRESAS -

COM MELHORIAS... 121

TABELA 25-ENTIDADE IES-MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA - UNIDADE DE RESPONSABILIDADE - CURSO DE ADMINISTRAÇÃO DE

EMPRESAS - COM MELHORIAS... 122

TABELA 26 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA - UNIDADE DE RESPONSABILIDADE - CURSO DE PSICOLOGIA - COM

MELHORIAS... 123

TABELA 27 - ENTIDADE IES - MODELO DE MENSURAÇÃO POR CONTRIBUIÇÃO

DIRETA - UNIDADE DE RESPONSABILIDADE - CURSO DE PSICOLOGIA - COM

TABELA 28 - DISCIPLINAS OTIMIZADAS - APÓS UTILIZAÇÃO DE MELHORIAS DOS

PROCESSOS EDUCACIONAIS... 125

TABELA 29 - DEMONSTRAÇÃO DA MELHORIA NA CONTRIBUIÇÃO DIRETA DA IES. 127

TABELA 30 - DEMONSTRAÇÃO DAS MELHORIAS NA UNIDADE DE RESPONSABILIDADE

1 - CIÊNCIAS HUMANAS... 128

FIGURAS

FIGURA 1 - PILARES DA FILOSOFIA DA EXCELÊNCIA MUNDIAL... 11

FIGURA 2 - HIERARQUIA DE PROCESSOS... 46

FIGURA 3 - HIERARQUIA DOS PROCESSOS EDUCACIONAIS ADAPTADA... 64

FIGURA 4 - FLUXOGRAMA - FAZER UM CURSO SUPERIOR... 65

FIGURA 5 - FLUXOGRAMA - CURSAR O PRIMEIRO ANO... 66

FIGURA 6 - FLUXOGRAMA - CURSAR O SEGUNDO ANO... 67

FIGURA 7 - FLUXOGRAMA - CURSAR O TERCEIRO ANO... 68

FIGURA 8 - FLUXOGRAMA - CURSAR O QUARTO ANO... 69

FIGURA 9 - FLUXOGRAMA - INSUMOS RECEBIDOS PELO ALUNO DURANTE O CURSO ... 70

FIGURA 10 - ORGANOGRAMA ESTRUTURA DE UNIDADES DA IES... 71

FIGURA 11- ORGANOGRAMA - OBJETO DE ESTUDO DE CASO - UNIDADE DE RESPONSABILIDADE 1 - CIÊNCIAS HUMANAS... 72

FIGURA 12 - MAPEAMENTO VERTICAL - PROFESSORES QUE FORMAM O COLEGIADO ... 73

FIGURA 13 - ESPECIFICAÇÃO TÉCNICA - GRADE CURRICULAR - CURSO CIÊNCIAS ECONÔMICAS... 73

FIGURA 14 - DIAGRAMA - GRADE CURRICULAR PRIMEIRO ANO - CURSO CIÊNCIAS ECONÔMICAS... 74

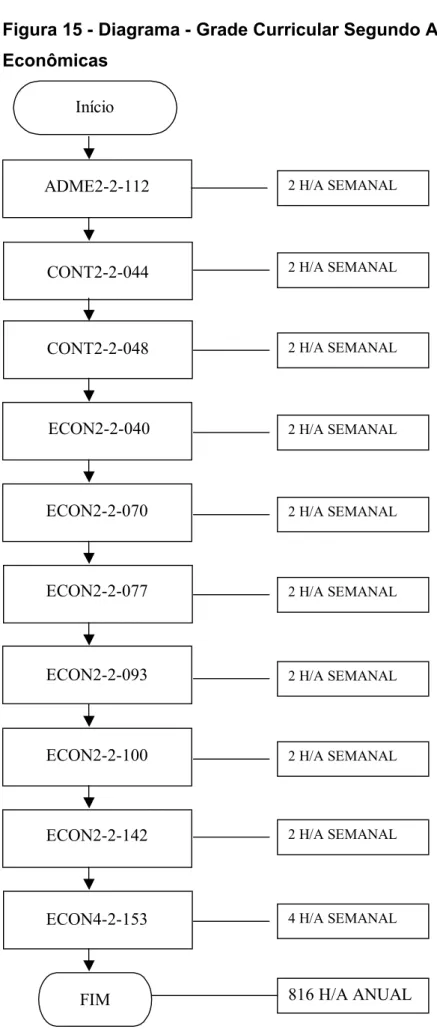

FIGURA 15 - DIAGRAMA - GRADE CURRICULAR SEGUNDO ANO - CURSO CIÊNCIAS ECONÔMICAS... 75

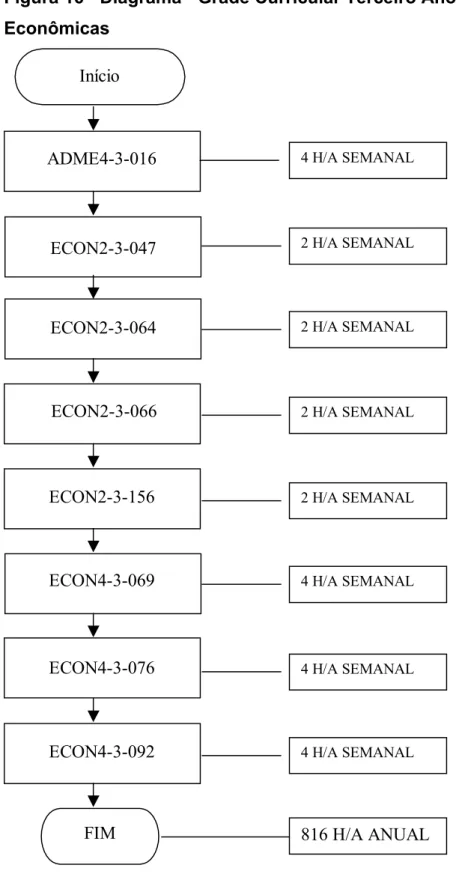

FIGURA 16 - DIAGRAMA - GRADE CURRICULAR TERCEIRO ANO - CURSO CIÊNCIAS ECONÔMICAS... 76

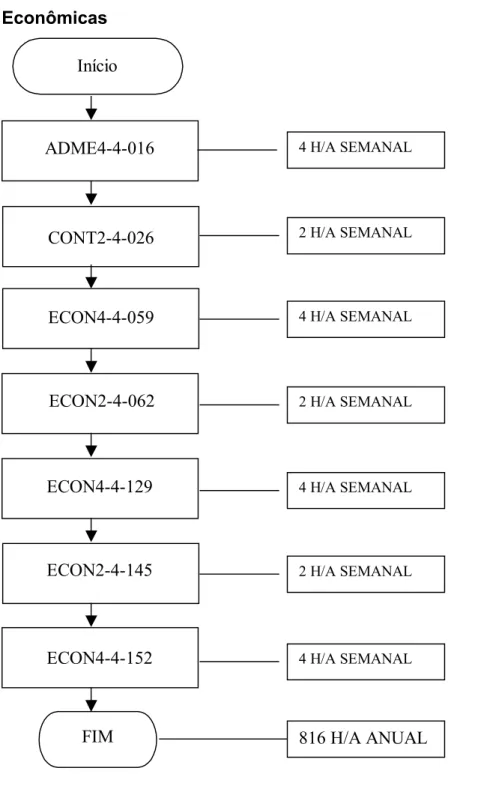

FIGURA 17 - DIAGRAMA - GRADE CURRICULAR QUARTO ANO - CURSO CIÊNCIAS ECONÔMICAS... 77

FIGURA 18 - ESPECIFICAÇÃO TÉCNICA - GRADE CURRICULAR - CURSO CIÊNCIAS CONTÁBEIS... 78

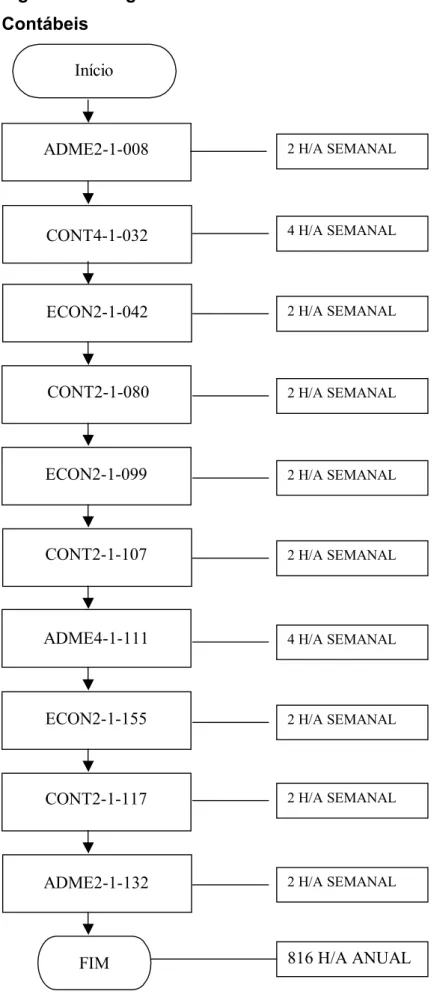

FIGURA 19 - DIAGRAMA - GRADE CURRICULAR PRIMEIRO ANO - CURSO CIÊNCIAS CONTÁBEIS... 79

FIGURA 21 - DIAGRAMA - GRADE CURRICULAR TERCEIRO ANO - CURSO CIÊNCIAS

CONTÁBEIS... 81

FIGURA 22 - DIAGRAMA - GRADE CURRICULAR QUARTO ANO - CURSO CIÊNCIAS

CONTÁBEIS... 82

FIGURA 23 - ESPECIFICAÇÃO TÉCNICA - GRADE CURRICULAR - CURSO

ADMINISTRAÇÃO DE EMPRESAS... 83

FIGURA 24 - DIAGRAMA - GRADE CURRICULAR PRIMEIRO ANO - CURSO ADM.

EMPRESAS... 84

FIGURA 25 - DIAGRAMA - GRADE CURRICULAR SEGUNDO ANO - CURSO ADM.

EMPRESAS... 85

FIGURA 26 - DIAGRAMA - GRADE CURRICULAR TERCEIRO ANO - CURSO ADM.

EMPRESAS... 86

FIGURA 27 - DIAGRAMA - GRADE CURRICULAR QUARTO ANO - CURSO ADM.

EMPRESAS... 87

FIGURA 28 - DIAGRAMA - GRADE CURRICULAR - HABILITAÇÃO MERCADOLÓGICA-

QUARTO ANO - CURSO ADM. EMPRESAS... 88

FIGURA 29 - DIAGRAMA - GRADE CURRICULAR - HABILITAÇÃO SISTEMAS - QUARTO

ANO - CURSO ADM. EMPRESAS... 88

FIGURA 30 - DIAGRAMA - GRADE CURRICULAR - HABILITAÇÃO RECURSOS HUMANOS

- QUARTO ANO - CURSO ADM. EMPRESAS... 89

FIGURA 31 - DIAGRAMA - GRADE CURRICULAR - HABILITAÇÃO FINANÇAS - QUARTO

ANO - CURSO ADM. EMPRESAS... 89

FIGURA 32 - ESPECIFICAÇÃO TÉCNICA - GRADE CURRICULAR - CURSO PSICOLOGIA

... 90

FIGURA 33 - DIAGRAMA - GRADE CURRICULAR - PRIMEIRO ANO - CURSO

PSICOLOGIA... 91

FIGURA 34 - DIAGRAMA - GRADE CURRICULAR - SEGUNDO ANO - CURSO

PSICOLOGIA... 92

FIGURA 35 - DIAGRAMA - GRADE CURRICULAR - TERCEIRO ANO - CURSO

PSICOLOGIA... 93

FIGURA 36 - DIAGRAMA - GRADE CURRICULAR - QUARTO ANO - CURSO PSICOLOGIA

GRÁFICOS

GRÁFICO 1 - EVOLUÇÃO DO NÚMERO DE IES NO BRASIL - 1980 A 2003... 5

QUADROS

QUADRO 1 - LOCALIZAÇÃO DAS TABELAS DAS UNIDADES DE RESPONSABILIDADES

COM SITUAÇÃO ATUAL E COM MELHORIAS... 97

QUADRO 2- LOCALIZAÇÃO DAS TABELAS DAS UNIDADES DE RESPONSABILIDADES -

CAPÍTULO 1

Introdução

A partir da utilização de referenciais teóricos, objetiva-se desenvolver

uma proposta de um modelo conceitual de demonstração de resultados em

que se possam atribuir responsabilidades e elaborar indicadores de

desempenho por meio de um estudo de caso.

1.1 Proposta

A proposta desta dissertação, intitulada Desempenho de

Processos Educacionais – Mensuração e Aplicação em Instituição de

Ensino Superior, é fornecer informações que possam contribuir para a

tomada de decisão da administração em Instituições de Ensino de

direito privado.

Intenta-se formular uma proposta de um modelo conceitual e

instrumental para a Mensuração de Desempenho de Processos com

Aplicação em Instituições de Ensino Superior (IES), incluindo-se uma simulação de respectiva aplicação de indicadores físicos e/ou monetários, de

forma a gerar uma contribuição adicional ao conhecimento existente e

disponível para tomada de decisões, para o planejamento e o controle de

atividades educacionais em IES.

1.2 Contexto Histórico

As Instituições de Ensino Superior - IES constituem-se uma

modalidade específica de entidades dedicadas a processos educacionais de

ensino e/ou pesquisa, para a formação de competências requisitadas pela

Atualmente, a sociedade passa por mudanças em quase todos os

segmentos que demarcam a passagem da chamada era industrial ou

modernidade para a sociedade do conhecimento. Dentre as transformações

decorrentes do desenvolvimento tecnológico estão alterações no modo de

viver, na interação social e no trabalho. Aprender a trabalhar em conjunto é

um fator que se impõe à formação profissional para todos em qualquer

situação que se considere.

A criatividade tem sido um dos recursos aplicados pelas entidades

corporativas para a obtenção de excelência de desempenho sustentável e

conseqüente otimização de seus resultados, em ambiente conjuntural de

transformações da humanidade, desencadeadas por acelerado

desenvolvimento científico e tecnológico.

Com intenso uso de criatividade, as entidades vêm aliando inovações

tecnológicas e gerenciamento de informações, de forma a assegurar

qualidade sustentável de produtos e serviços aliada a custos competitivos,

atualmente considerados intrínsecos e vitais à sua sobrevivência.

Em decorrência de algumas características constatadas no Brasil

-expressiva dimensão populacional, integrante de mercados denominados

emergentes, carência tecnológica, contingente demográfico ainda

predominantemente jovem, com necessidades intensas de acesso a ensino

e pesquisa e incapazes de serem atendidas apenas e ou

preponderantemente pelas instituições públicas de ensino e pesquisa –

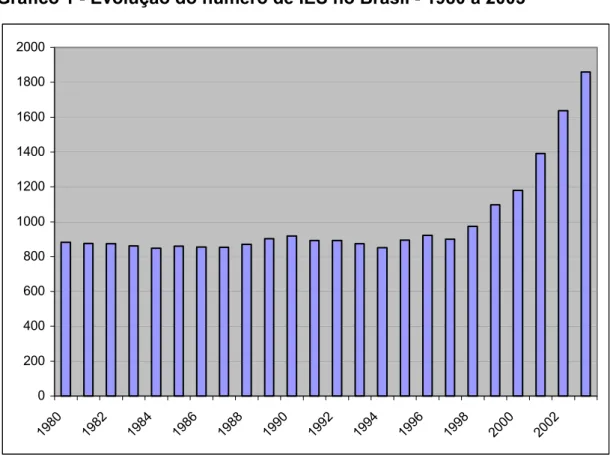

conforme demonstra a Tabela 1, quantidades crescentes de

empreendedores passaram a dedicar-se a esse segmento de mercado de

processos educacionais, motivados por expectativas de atrativas margens de

lucratividade e rentabilidade, em função da então, relativamente, pouca

concorrência até a década de 1990.

Com demanda ainda estável por ensino e pesquisa, visando à

formação de competências pessoais e profissionais da população brasileira,

constatou-se um crescimento significativo na quantidade de

educacionais, configurando um nível de competitividade anteriormente

inexistente, talvez até em conseqüência também de alguma estagnação em

principais setores de atividade na economia brasileira, conforme se constata

em cifras contidas na Tabela 1 – Instituições de Ensino Superior no

Brasil, 1980-2003, destacando-se que de 1980 (882 unidades) a 1993 (873 unidades) a quantidade de IES praticamente se manteve estável, porém na

década seguinte houve um incremento de 112,94%, ou seja, de 1993 (873

unidades) para 2003 (1.859 unidades). Verifica-se também na ilustração 1

que em 1993 havia 221 IES - públicas (61 Universidades, 3 Faculdades

Integradas e Centros Universitários e mais 157 Faculdades, Institutos e

Centros de Educação Tecnológica) e em 2003 esse número diminuiu para

207 IES – públicas (79 Universidades, 7 Faculdades Integradas e Centros Universitários e mais 121 faculdades, Institutos e Centros de Educação

Tecnológica). Na quantidade de IES no Brasil, nesses anos mais recentes,

destaca-se a elevada participação de instituições não públicas – 1.652

unidades de um total de 1.859 unidades, ou seja, uma participação de 89%

em 2003.

As universidades privadas presenciaram no ano de 2003 incertezas

marcadas pelos crescentes índices de evasão e inadimplência. Embora a

demanda por ensino superior continue alta, as instituições ainda vivem um

período de dificuldades, passando a buscar alternativas para fontes de

recursos. Enquanto algumas sofreram para equilibrar suas contas, outras,

mais profissionalizadas, conseguiram atravessar o ano sem grandes

problemas. Parte desse sucesso pode ser explicado na maneira como as

próprias instituições enxergam sua atividade. Em um mercado bastante

conservador ainda persistem as resistências à profissionalização das

instituições, marcadas por um caráter familiar, daí a importância de uma

Tabela 1 - INSTITUIÇÕES DE ENSINO SUPERIOR NO BRASIL (1980-2003)

UNIVERSIDADES

FACULDADES INTEGRADAS E

CENTROS UNIVERSITÁRIOS

FACULDADES, ESCOLAS E INSTITUTOS, CENTROS DE EDUCAÇÃO TECNOLÓGICA ANO GERAL TOTAL

Total Pública Privada Total Pública Privada Total Pública Privada

1980 882 65 45 20 20 1 19 797 154 643

1981 876 65 45 20 49 2 47 762 212 550

1982 873 67 47 20 51 2 49 755 210 545

1983 861 67 47 20 57 1 56 737 198 539

1984 847 67 47 20 59 1 58 721 190 531

1985 859 68 48 20 59 1 58 732 184 548

1986 855 76 49 27 65 2 63 714 212 502

1987 853 82 53 29 66 0 66 705 187 518

1988 871 83 52 31 67 1 66 721 180 541

1989 902 93 54 39 64 0 64 745 166 579

1990 918 95 55 40 74 0 74 749 167 582

1991 893 99 59 40 85 3 82 709 160 549

1992 893 106 60 46 84 3 81 703 164 539

1993 873 114 61 53 88 3 85 671 157 514

1994 851 127 68 59 87 3 84 637 147 490

1995 894 135 72 63 111 10 101 648 128 520

1996 922 136 72 64 143 11 132 643 128 515

1997 900 150 77 73 91 1 90 659 133 526

1998 973 153 77 76 93 0 93 727 132 595

1999 1.097 155 72 83 113 2 111 829 192 637

2000 1.180 156 71 85 140 3 137 884 176 708

2001 1.391 156 71 85 165 4 161 1.070 183 887

2002 1.637 162 78 84 182 6 176 1.293 195 1.098

2003 1.859 163 79 84 200 7 193 1.496 121 1.375

Gráfico 1 - Evolução do número de IES no Brasil - 1980 a 2003

0 200 400 600 800 1000 1200 1400 1600 1800 2000

1980 198 2

1984 1986 1988 1990 199

2

1994 199 6

1998 2000 2002

Fonte: MEC/INEP/SEEC, 1980-2003 (adaptado pelo autor)

No início deste terceiro milênio, a sobrevivência dos empreendimentos

e/ou entidades dedicadas a processos educacionais poderá depender muito

mais intensamente de desempenho de resultados decorrentes de suas

respectivas vantagens competitivas sustentáveis em diferenciações e/ou

também em custos, sejam as entidades públicas ou não públicas, não se

excluindo tampouco as IES comunitárias, confessionais e/ou filantrópicas.

Sem exceção, todas as IES dependem de recursos financeiros para a

indispensável concretização de seus próprios investimentos específicos,

renovações tecnológicas, modernizações, cumprimento de projetos de

natureza social e para poderem superar suas contingências inerentes,

apesar de não estarem sujeitas a retorno do custo de capital envolvido.

Portanto, para assegurar a sua sobrevivência e o funcionamento de

seus processos educacionais, as entidades do tipo IES também estarão

sujeitas ao desempenho de resultados obtidos de suas vantagens

desse segmento de mercado – característica de excelência de classe

mundial, motivo pelo qual alguns indicadores de mensuração de

desempenho de seus processos terem que ser continuamente necessários

para a correspondente comparação entre as várias IES atuantes nesse

segmento de mercado e correspondente monitoração gerencial, visando a

assegurar o cumprimento de objetivos estratégica e periodicamente

especificados.

1.3 Mensuração de Desempenho de Processo

Considerando a grande quantidade de cursos que estão sendo

oferecidos na região geográfica de atuação da instituição de ensino superior

em estudo e visando a uma qualidade diferenciada do curso oferecido frente

à competitividade entre as demais instituições, é necessário obter uma

mensuração dos custos para poder sustentar uma qualidade do corpo

docente, pois, no caso da instituição escolhida para análise, a seleção dos

alunos e o valor das mensalidades já são diferenciados. A sustentação

dessa diferenciação poderá estar numa correta gestão estratégica dos

custos, permitindo um gerenciamento de resultados combinados com

vantagens competitivas, oferecendo simultaneamente serviços de alta

qualidade a preços reduzidos e continuando a atrair candidatos para o

vestibular, resultando numa melhoria na seleção dos alunos.

Os conceitos de custos e custeio são fundamentais para proceder-se

a uma análise dos indicadores. Estes poderão ser utilizados na mensuração

de desempenho de uma IES, a fim de que o estabelecimento de ensino em

estudo possa utilizá-los, para a tomada de decisão. Decisão esta que poderá

resultar no equilíbrio econômico e financeiro da instituição a ser analisada.

Em geral, as organizações empresariais tendem a modernizar-se

para sobreviverem nesse mercado globalizado, altamente competitivo, que

precisa de pessoas ágeis, sensíveis às necessidades de mudanças e que

atividade. A administração educacional, que por sua vez é formada por

pessoas, tem sido resistente a essas mudanças e ainda possui um sistema

de organização não norteado pelas novas realidades sociais; os funcionários

não têm uma sólida formação em contabilidade e há necessidade de

adquiri-la. No entanto, nem sempre se encontra aceitação dessa necessidade de

renovação por parte dos diretores e professores que, por força do hábito de

trabalhar isoladamente, vêem nisso uma perda de tempo.

A mudança para técnicas inovadoras de gestão administrativa, tanto

para as instituições de ensino como para as demais empresas, significa um

avanço na valorização do ser humano, abrindo possibilidades para um

reconhecimento mais amplo de suas capacidades de fazer e de pensar,

mesmo representando uma forma mais sofisticada de atingir os mesmos

antigos interesses econômicos: a obtenção de lucros ou superávits.

Nessa época de globalização e de muitas informações, vindas de

vários meios de comunicação e de uma forma muito rápida, as decisões

tomadas com base em conhecimentos de conceitos fundamentais da

contabilidade, como conceitos de custos e custeios, entre outros, facilitam os

gestores e, desta forma, contribuem para que a organização sobreviva.

O modelo de administração tradicional consolidado nas organizações

escolares continua a ser o dominante, muito embora seja considerado uma

forma de gestão ultrapassada. Em contrapartida, existem instituições

preocupadas em manter-se na vanguarda procurando novos meios de

administrar, utilizando todo o potencial de seus colaboradores, dividindo

responsabilidade tanto na parte financeira como na pedagógica.

As unidades de responsabilidades são comumente chamadas de

departamentos, centros de custo, voltados à acumulação de custos. São

divisões organizacionais utilizadas para efeito de avaliação de resultados,

podendo ou não ter relação com a organização administrativa da atividade. A

sua organização hierárquica permite a visão analítica ou sintética das

Assim, para Colombo (1999, p.26), antecipar e criar projetos para

sobrevivência e sucesso envolvendo toda a equipe da instituição pode ser

uma maneira de prolongar a sua vida e fortalecê-la. Ou seja, a privatização

do ensino superior liberou o poder público e garantiu a algumas instituições o

trabalho em especializações para o mercado.

Daí a importância das instituições de ensino superior não reduzirem o

prazo de seu curso de Administração, exigindo clareza nos conceitos básicos

de contabilidade a serem ensinados, além de outros que possibilitem o

entendimento do sistema econômico de forma crítica e abrangente,

aperfeiçoando a competência técnica e o compromisso social da

organização. Para isso, as instituições precisam transmitir conhecimentos

precisos, de maneira sistêmica e holística, garantindo a sua eficiência com o

amadurecimento dos sistemas democráticos. É importante que as pessoas

disponham de uma grande liberdade, porém, com profunda

responsabilidade, cada vez menos condicionada pelas leis e normas e sim

pela consciência pessoal, com base nos valores éticos.

Em mundo globalizado, a competitividade entre as empresas é

natural, da mesma forma que a exigência dos clientes aumenta cada vez

mais, levando à necessidade de soluções diferentes e criativas para a

obtenção do sucesso e da liderança.

No entanto, nas instituições de ensino, de acordo com Colombo

(1999, p.113) muitas vezes encontram-se mais atuações idealistas do que

profissionais, tendo a coordenação de cursos e o corpo docente dificuldade

em compreender que os alunos são a maior fonte de recursos financeiros,

portanto, deve-se buscar atender às suas necessidades e garantir a sua

satisfação no tocante a conhecimento, permitindo a eles melhor desempenho

para disputar melhores postos de trabalho na hierarquia ocupacional. Por

outro lado, há administrações que buscam resultados financeiros sem se

preocupar com a qualidade do ensino, o que pode gerar um conflito de

interesses, podendo não corresponder satisfatoriamente à expectativa das

Nas considerações de da-Silva (1993, p. 33), sistemas de mensuração

de desempenho é “uma forma sistêmica de avaliar insumos (“inputs”), a

produção (“outputs”), a transformação e a produtividade em uma operação

manufaturadora ou não manufaturadora” e o modelo que apresentaremos no

capítulo seguinte é o que será implantado gradativamente no segundo

semestre de 2005, juntamente com o novo sistema financeiro. Ainda em

outra passagem de sua obra, da-Silva (1993, p. 32) afirma que “os sistemas

de mensuração e desempenho proporcionam um mecanismo para aferir o

progresso através de objetivos divisionais e fabris. “[...] promover o foco

organizacional que resultará na concentração dos esforços da empresa em

uma série estreita de ocupações [...]”.

Os autores Atkinson et al (2000, p. 87) definem mensuração de

desempenho como sendo uma “atividade de medir o desempenho de uma

atividade ou cadeia de valores inteira.” Afirmam ainda que talvez seja a mais

importante e também a mais incompreendida atividade que a contabilidade

gerencial tenha de realizar.

Hendriksen e Van Breda (1999, p. 303) definem processo de

mensuração afirmando que “mensurar é atribuir uma quantidade a uma

característica ou a um atributo de algum objeto, como um ativo, ou de uma

atividade, como a de produção”.

Para Kaplan e Norton (2004, p. 5), a definição de estratégia de uma

organização “descreve como ela pretende criar valor para os seus acionistas,

clientes e cidadãos.”. Incluem também que a execução com sucesso dessa

estratégia depende de “três componentes: Resultados notáveis = Descrição

da estratégia + mensuração da estratégia + Gestão da estratégia”. (KAPLAN;

NORTON, 2004, prefácio XI). Afirmam ainda que a filosofia é simples, ou

seja, não se pode gerenciar aquilo que não conseguimos medir e não

1.4 Excelência Educacional

A adoção de PRINCÍPIOS DE EXCELÊNCIA pode ser considerada

em ambientes com intensa atuação competitiva, uma vez que os clientes e

consumidores de produtos e/ou serviços tendem a alterar as suas

preferências conforme as alterações freqüentes de atributos neles inseridos

pelas entidades atuantes.

As entidades atuantes cada vez mais introduzem atributos diferentes

e/ou adicionais a seus produtos e ou serviços, com a motivação de

sobrevivência empreendedora, tentando formular e conquistar vantagens

competitivas sustentáveis em relação a suas concorrentes, por meio de

superação de conhecidas expectativas de seus clientes, compradores e

consumidores, os quais são extremamente suscetíveis a mudanças de

produtos e/ou serviços alternativos, na medida em que sintam que suas

expectativas não são apenas satisfeitas, mas também excedidas (provável

origem do conceito de excelência), impulsionando-os à substituição de

produtos e/ou serviços.

A excelência tende a ocorrer em nível de categoria ou classe mundial

na medida em que a globalização de mercados tem viabilizado com relativa

facilidade e agilidade o acesso de clientes, compradores, consumidores,

usuários etc. de produtos e/ou serviços a alternativas originadas em vários

locais geográficos do mundo, por meio de transformações científicas e

tecnológicas.

Nesse contexto, os riscos de constantes modificações em produtos

e/ou serviços são intensos, face à tentativa de conquista de vantagens

competitivas capazes de atrair os clientes, consumidores, compradores e

usuários aos produtos e/ou serviços específicos de cada entidade atuante no

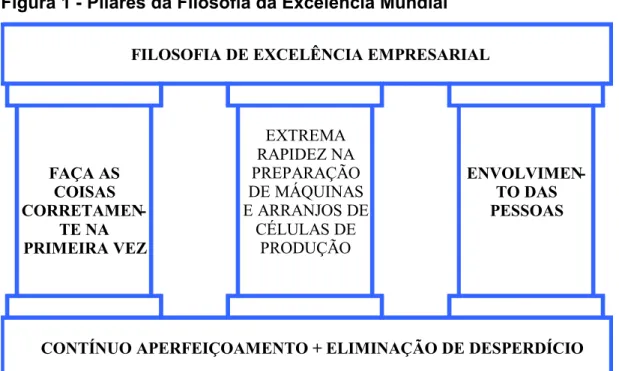

contexto altamente competitivo. Conseqüentemente, a excelência é

geralmente alcançada por meio de dois princípios fundamentais: (a)

melhoria contínua e (b) eliminação de desperdícios, conforme a Figura 1

processos de produtos e serviços das entidades, com distribuição de respectivos benefícios convenientemente entre clientes e fornecedores

envolvidos.

Figura 1 - Pilares da Filosofia da Excelência Mundial

FILOSOFIA DE EXCELÊNCIA EMPRESARIAL

F AÇA AS

COISAS

CORRETAMEN -

TE NA PRIMEIRA VEZ EXTREMA RAPIDEZ NA PREPARAÇÃO DE MÁQUINAS E ARRANJOS DE

CÉLULAS DE PRODUÇÃO

ENVOLVIMEN

-TO DAS PESSOAS

CONTÍNUO APERFEIÇOAMENTO + ELIMINAÇÃO DE DESPERDÍCIO

Fonte: Nakagawa, Massayuki. Gestão estratégica de custos. São Paulo: Atlas, 1991. Versão

adaptada de Hudge, Ernest C. Spirit of manufacturing excellence, the. Boston: Dow Jones

Irwin, 1988.

Melhoria contínua, definida por da-Silva (1993, p.39 a 41), sendo

também chamada de aprimoramento contínuo, possível de melhorar a

produtividade, qualidade, o serviço com flexibilidade no projeto do produto e

alterações de programações e ainda simultaneamente sendo que um

aprimoramento conduz a outro, estabelecendo-se um processo cíclico. “O

desperdício é algo que não adiciona valor ao produto.”

Conforme acontecem as melhorias contínuas e as eliminações de

desperdícios, as alterações de produtos ocorrem subseqüentemente,

podendo também ser alterados os “fatores críticos de sucessos”

(denominação originária de Inteligência Estratégica), os quais são

monitorados assídua e freqüentemente pelas pessoas com autonomia para

As transformações implantadas ocorrem em processos, produtos e/ou

serviços e interativa e concomitantemente em várias situações, motivo pelo

qual as informações se tornam insuficientes, e as mensurações

convencionais de resultados impotentes para a tomada de decisão.

Torna-se então indispensável e essencial o imediato e conseqüente

desenvolvimento de indicadores de mensuração de desempenho de

processos e de produtos e/ou serviços gerados pelos processos da entidade.

Devido às inerentes características limitantes de mensurações

contábeis, envolvendo cifras monetárias, em relação a prazo de sua

disponibilidade para usuários, surgem como alternativa os indicadores

físicos, proporcionados também pelo desenvolvimento e ampliação de

mensuração de desempenho de processos, com condições de alguma conexão com as cifras monetárias originadas em sistemas contábeis.

Assim, a partir da década de 1990, com a adoção internacional e local

de conceitos e princípios de excelência de classe mundial, a mensuração

de desempenho de processos passou a constituir-se em instrumento imprescindível para a viabilização de implantação contínua de aprimoramento e eliminação de desperdícios – insumos, recursos e respectivos custos, despesas e/ou ainda produtos e/ou serviços e

respectivas receitas que não agreguem valor aos interesses de quem se

dispõe a por eles pagar (clientes, compradores, consumidores e usuários). Sem a utilização de indicadores de mensuração de desempenho de

processos, as IES poderão não dispor de oportuno conhecimento de

dimensão de impacto de mudanças e respectiva localização em fases de

seus processos, produtos e/ou serviços, com tendência de riscos crescentes

de incertezas e ausência de objetividade em seus processos de tomada de

decisões, planejamento e controle de resultados de suas atividades e/ou

operações ou ainda o imobilismo, os quais poderão impedir a sua

1.5 Propostas e questionamentos

Nesse sentido, apresentamos estas questões que pretendemos

responder no decorrer deste estudo:

• O que mensurar, como mensurar e que resultados aferir utilizando

indicadores de desempenho nos processos educacionais em uma

Instituição de Ensino Superior para atingir a excelência

educacional, adicionando valor com melhoria contínua e

eliminação de desperdício?

• como aplicar mensurações físicas (produtividade-eficiência)

integradas a mensurações monetárias (contábeis)?

Ao analisar a necessidade de mudanças para a atualização da

instituição, em função do mercado globalizado, percebe-se uma grande

dificuldade na implementação dessas mudanças, ou, ainda, quando

implantadas, não surtem o resultado esperado. Na busca do entendimento

dessa questão, observou-se a profunda interferência da cultura educacional

do gestor na sua construção do modelo de administração.

Essa dificuldade de mudanças numa organização apresenta-se desde

a sua estrutura vertical dominante, com uma hierarquia rígida de autoridade,

ênfase em regras e regulamentos. Essa estrutura pode ser constatada em

organizações empresariais, educacionais e até familiares, fazendo parte da

antiga cultura educacional do gestor. Dessa forma, os gestores quando

exercem sua função administrativa são fortemente impelidos a agir de

acordo com o paradigma tradicional, apesar de conhecer e até discutir

1.6 Objetivo

Neste momento, em que segundo Colombo (1999, p.99), a sociedade

procura caminhos para a qualidade total em produtos, serviços e

atendimentos, deve-se considerar também essa qualidade em educação,

pois é esta que oferece a base e o suporte de sustentação para todas as

atividades. Nessa direção, este trabalho tem como objetivo apresentar uma

proposta de modelo conceitual, realizando um teste aplicado à Mensuração

de Desempenho de Processos Educacionais em uma IES.

Este estudo se propõe a contribuir para a conscientização da

importância do comprometimento e da união de todas as forças dentro da

instituição, na busca de um equilíbrio harmônico, para a obtenção da

melhoria contínua da qualidade do ensino e do sucesso da instituição.

1.7 Metodologia

Para Lakatos (1986, p.41 e 42) o método é o conjunto das atividades

sistemáticas e racionais que, com maior segurança e economia, permite

alcançar o objetivo, traçando o caminho a ser seguido, detectando erros e

auxiliando as decisões do cientista.

Assim, buscou-se na pesquisa bibliográfica estudar as questões

voltadas a análise de conceitos de custos e custeio desenvolvidos em teorias

de Backer e Jacobsen (1976), Horngren; Datar e Foster (2004), Padoveze

(2003a, 2003b), Iudícibus (2004) e outros.

As questões referentes a processo foram estudadas e baseadas na

obra de Harrington (1991, 1997) além de Jacka e Keller (2002).

Em seguida foi feito um levantamento dos dados para mapear os

colhidas foram transformadas em demonstração de resultados, propondo-se

um modelo de desempenho de processos educacionais.

Para Chizzotti (1998, p. 102) estudo de caso tem como característica

“designar uma diversidade de pesquisa que coletam e registram dados de

um caso particular ou de vários casos a fim de organizar um relatório

ordenado e crítico de uma experiência [...]” com o objetivo de elaborar uma

proposta transformadora.

Para o desenvolvimento deste Estudo de Caso, foi realizada a

aplicação desta proposta de um modelo de desempenho de processos

educacionais, resultando em uma otimização dos recursos disponíveis e

elaborada uma nova demonstração de resultados por contribuição direta.

Com a comparação de indicadores de desempenho, a partir das duas

demonstrações (a “atual” e a otimizada, nomeada “com melhorias”),

possibilitou-se uma verificação da decisão a ser tomada baseada nesta

proposta.

1.8 Delimitação do Trabalho

Para este trabalho de pesquisa, foi utilizado como objeto de estudo,

um Centro Universitário Comunitário, localizado na região da Grande São

Paulo.

De acordo com Morozini e Franco (2004), Universidade Comunitária

diferencia-se de outras IES pela participação de todos os seus segmentos na

elaboração de seu plano estratégico e na tomada de decisões envolvendo

corpo docente e discente, funcionários e representantes da sociedade.

Outra definição é de que:

mantenedora, bem como da sociedade em geral. (VANNUCCHI, 2004, p. 31 e 32)

E ainda Vannucchi (2004, p. 28 e 29) afirma a universidade

comunitária é identificada por sua gestão participativa e democrática.

Bittar (2000) acrescenta que a Universidade Comunitária de caráter

público não-estatal apresenta-se “como um modelo alternativo de ensino

superior, constituindo, segundo seus representantes os traços que compõem

a sua identidade”.

Instituição de natureza pública, a Fundação objeto de estudo é uma

entidade fundada em 1962 por decreto municipal. Até 1999 funcionava como

faculdades isoladas e a partir de 2000, foi autorizado e implantado o Centro

Universitário, o qual reúne 5 unidades: Unidade 1, Ciências Humanas;

Unidade 2, Ciências Exatas; Unidade 3, Ciências Biológicas; Unidade 4,

Ciências Agrárias e Unidade 5, Ciências Tecnológicas. O objeto deste

estudo será a Unidade Um, criada em 1954 e primeira instituição de ensino

superior da região. A qualidade do ensino e a qualificação do corpo docente,

formado por mestres e doutores, são fatores que contribuíram para que a

Fundação consolidasse a condição de importante e tradicional instituição de

ensino superior, reconhecida por alunos e comunidade. A Fundação também

se destaca por oferecer custos menores para os seus cursos e por

desenvolver projetos, programas e pesquisas em prol de avanços

tecnológicos que resultem em conquistas sociais para a comunidade.

Missão Comunitária – A determinação no desenvolvimento de ações para benefício da coletividade demonstra a natureza comunitária do Centro

Universitário Fundação Grande São Paulo1. A atual gestão administrativa, a

primeira eleita democraticamente, investe na implementação de novos

projetos para aprofundar e consolidar a integração com a comunidade. Como

1

por exemplo: A Biblioteca Comunitária, a Casa Amarela – Espaço de Cultura

e o Teatro que ao lado de outras iniciativas de parcerias com órgãos

públicos e a comunidade, entre elas o Observatório Econômico, o Centro de

Estudos Ambientais, são ações que fortalecem o caráter comunitário da

instituição.

Está instalada em uma área de quase 60.000 m2 de terreno muito

arborizado, possui 39.000 m2 de área construída, 158 salas de aula, 3

auditórios, um teatro, uma biblioteca comunitária, uma casa denominada

espaço de cultura e memória, centro de informação, uma gráfica, 10

laboratórios de informática com 300 computadores, 12 laboratórios de

tecnologia e outros 13 laboratórios. Seus recursos humanos são formados

por 178 pessoas do corpo administrativo, 405 professores compondo o corpo

docente e 12.000 alunos compondo o corpo discente.

Os dados utilizados para o presente estudo referem-se ao exercício

de 2005.

1.9 Composição Temática

Esta dissertação está organizada em cincocapítulos.

Inicialmente, foram abordados na introdução aspectos relativos à

proposta geral deste trabalho. Em seguida, tratou-se de caracterizar o

contexto histórico e elucidar conceito norteadores como mensuração de

desempenho de processos e excelência educacional. Ainda neste capítulo

apresenta-se a caracterização do problema, o objeto do estudo, enuncia-se o

objetivo desta dissertação, expõe-se a metodologia utilizada e a delimitação

da pesquisa.

O Capítulo dois apresentará os fundamentos conceituais de custo,

considerações sobre métodos, além de custeio por: absorção, atividade,

direto ou variável e por contribuição direta.

O terceiro Capítulo será dedicado à discussão de medição de

desempenho e à definição de processos, atividades, tarefas e operações.

Serão apresentados ainda conceito de unidade de responsabilidade, mapas

de processos e indicadores de desempenho que serão utilizados no

desenvolvimento da proposta de um modelo conceitual de mensuração de

desempenho de processos com aplicação em instituições de ensino.

O Capítulo quatro demonstrará tabelas, gráficos e figuras relativas à

proposta de um modelo conceitual de mensuração de desempenho de

processos com aplicação em instituições de ensino.

No Capítulo cinco será apresentada a aplicação da proposta de

modelo de mensuração por contribuição direta com situação atual e com

melhorias. Também, será apresentada uma análise e interpretação dos

indicadores de desempenho, comparando as duas situações,

evidenciando-se os resultados obtidos utilizando-evidenciando-se deevidenciando-sempenho de processos

educacionais.

Para finalizar, será elaborado um conjunto de considerações

CAPÍTULO 2

Fundamentos Conceituais

Tendo em vista o tema tratado - Desempenho de Processos

Educacionais – Mensuração e Aplicação em Instituição de Ensino Superior –

são apresentadas neste capítulo, conceitos de custos e em uma segunda

etapa apresenta-se uma discussão mais aprofundada dos conceitos de

custeio.

2.1 Custo

Segundo os autores Backer e Jacobsen (1976, v. 1, p. 4):

Os custos contábeis originam-se de transações autênticas, que geralmente têm raízes contratuais ou legais. O ‘custo’ representa um sacrifício de valores. O custo inicial de aquisição de um ativo, ou de serviços, refere-se no numerário ou outros valores de que se tenha aberto mão, ou nas obrigações incorridas2.

No custo inicial de aquisição de um ativo, podem ser incluídos outros

custos preliminares, possibilitando que o ativo seja colocado em

funcionamento e preste os serviços esperados. Incluídos nessa categoria

estão os gastos de transporte de entrada do ativo inicial e o custo de

instalação.

Para Backer e Jacobsen (1976, v. 1, p. 4) “[...] os princípios

consagrados de contabilidade exigem que estes dispêndios sejam atribuídos

diretamente ao custo dos bens adquiridos”.

Uma empresa incorre em custos com o objetivo de obter receitas. Um

prédio, um automóvel ou um colaborador assalariado representa um

potencial de serviço do qual se espera a criação de um bem ou serviço para

a manutenção de uma corrente de receitas. No correlacionamento de

2 Os acentos gráficos diferenciais foram retirados das citações, para seguir a mudança com

receitas e custos está a base do lucro. Segundo Backer e Jacobsen (1976, v.

1, p. 4) “[...] uma das funções da contabilidade de custos é a determinação

de custos dos produtos e/ou serviços acabados e o correlacionamento

desses custos de produtos e/ou serviços com a receita auferida através de

sua venda.”

Nas considerações de Horngren, Datar e Foster (2004, v. 1, p. 26),

Contadores definem custos como um recurso sacrificado ou renunciado para conseguir um objetivo específico. Um custo (como materiais diretos ou publicidade), é normalmente medido como a quantia monetária que precisa ser paga para adquirir bens ou serviço [...].

Ainda segundo estes autores:

Um sistema de custeio típico justifica custos em dois estágios básicos: acúmulo seguido por apropriação. O acúmulo de custos é a coleta de dados de custos, de alguma forma organizada, por meio de um sistema de contabilidade. Por exemplo, uma editora que compra rolos de papel para a impressão de revistas acumula os custos de rolos comprados em dado mês para obter o custo mensal total de papel. Além de acumular custos, os administradores os distribuem para objetos de custos designados (como as diferentes revistas que a editora publica), a fim de ajudar na tomada de decisão (como a precificação de revistas diferentes). Administradores apropriam custos para objetos de custo por muitas razões. Custos apropriados para um departamento facilitam decisões sobre a eficiência do departamento. Custos apropriados para produtos ajudam nas decisões sobre precificação e na análise de sua rentabilidade. Custos apropriados para clientes ajudam os administradores a compreender o lucro ganho de diferentes clientes e a tomar decisões sobre como apropriar recursos para lhes dar suporte. A apropriação de custos é um termo geral que engloba (I) o rastreamento de custos acumulados que têm um relacionamento direto com um objeto de custo e (2) a apropriação de custos acumulados que têm um relacionamento indireto com um objeto de custo. (HORNGREN; DATAR; FOSTER, 2004, v. 1, p. 26, grifo dos autores).

Iudícibus (2004, p. 103) considera custo, na linguagem comercial,

como aquilo que foi gasto na aquisição de um bem ou serviço, objeto,

propriedade ou serviço. Portanto, custo tem a ver com a troca de um bem

recebido. Já na linguagem comum, para esse autor, a palavra “custo” tem

sua obra, afirma que todo custo proporciona uma vantagem, que pode ser

um bem ou serviço adquirido, ou, ainda, o conhecimento oferecido por

determinado curso. Para ele, na linguagem popular “custo”, em sentido

amplo, é sinônimo de “gasto”.

Ainda de acordo com o mesmo autor:

Conquanto os estudiosos sempre encontrem explicações para suas ‘crenças científicas’, mesmo que não necessariamente corretas, deveríamos esclarecer que o sentido original da palavra custo, aplicada a contabilidade, refere-se claramente à fase em que os fatores de produção são retirados do estoque e colocados no processo produtivo. Possivelmente, não seríamos obrigados a utilizar o termo custo a não ser para: o custo de fabricação deste produto foi de. . . Pois, ao adquirir-se o fator primário de produção, poderíamos dizer: gastei x cruzeiros para adquirir este ativo, ou então, o valor do estoque é de... Ao comparar receitas com despesas, podemos perfeitamente dizer (devemos, aliás, sob nosso ponto de vista): despesas administrativas, despesas financeiras ou mesmo despesa dos produtos vendidos. No que se refere ao valor dos ativos, é compreensível, ainda, a expressão ‘custo’, desde que incorporados, pois o termo ‘valor’ pode ser muito ambíguo em contabilidade. Todavia, quando ativos são consumidos no ato de produzir receita, havendo, portanto, o ‘confronto’ entre receita e despesa, o termo correto é ‘despesa’, e não custo. Sob um ponto de vista rigorosamente

teórico, portanto, não é correto dizer-se custos

administrativos, a não ser que tenham sido incorporados ao

produto e desde que este não tenha sido vendido. (IUDíCIBUS, 2004, p. 103-104).

De acordo com Atkinson et al (2000, p. 85), a empresa está sendo

eficiente se seus serviços ou produtos forem realizados com menos custos.

Para ele, a importância do custo é em razão de sua relação com o

produto/serviço e seu preço. Para que a empresa não tenha de deixar de

produzir determinado produto ou prestar um serviço específico, o preço

recebido deverá cobrir seus custos.

O termo “custos”, de acordo com a pesquisa feita em vários autores, é

o gasto relativo a bens ou serviços para a obtenção de outros bens ou

serviços, gastos estes, todos relacionados à atividade de produção ou

produtivos. O custo é reconhecido no momento do consumo ou da utilização

2.2 Despesas e Perdas

Os custos, investimentos, despesas e as perdas devem ser distintos.

Os custos representam o preço de aquisição de produtos, bens ou

serviços, evidentemente acrescidos, se existirem, de gastos preliminares

para permitir que o ativo preste serviço dele esperado.

As despesas são gastos que foram aplicados para a obtenção da

renda de um determinado período. Por exemplo, salários do pessoal do

escritório são considerados despesas do período em que são realizados.

Segundo Backer e Jacobsen (1976, v. 1, p. 4) as perdas referem-se a

“[...] reduções do valor patrimonial de uma empresa excluídas as decorrentes

de retiradas dos sócios e de forma involuntária, como a destruição de uma

fábrica por um terremoto ou por um incêndio.”

2.3 Custo Direto e Indireto

Backer e Jacobsen (1976) classificam os custos em diretos ou

indiretos. Custo direto é o que pode ser identificado diretamente em um “[...]

processo, produto, ordem de produção ou outro qualquer setor operacional”.

O custo indireto é o que não pode ser “[...] relacionado diretamente com

nenhum setor operacional específico”. (BACKER; JACOBSEN, 1976, v. 1, p.

10).

Para esses autores, os custos indiretos tornam-se custos atribuídos. A

explicação é dada pela necessidade de utilizarmos uma base ou índice

pressupondo que esses custos indiretos sejam utilizados por esses vários

departamentos do processo produtivo ou que sejam rateados pelos

processos, ordens de produção, produtos ou outros setores operacionais.

entre os diversos departamentos dessa fábrica à base do espaço utilizado,

ou seja, pelo metro quadrado pertencente a cada departamento.

Como a escolha de uma determinada base para a atribuição dos

custos depende, em grande parte, do julgamento individual ou do grupo que

decidir, a subjetividade poderá predominar e quanto maior a proporção dos

custos totais (custos diretos mais indiretos) que podem ser classificados

como diretos, tanto mais preciso se torna o custeio. Do ponto de vista da

gestão e do controle, os custos que são diretamente atribuíveis a um setor

ou departamento são também, geralmente, controláveis pelo gerente desse

departamento ou setor e a ele poderá ser atribuída a responsabilidade pelo

gasto.

Algumas explicações de custos:

Custos diretos de um objeto de custo são relativos ao objeto de custo em particular, e podem ser rastreados para aquele objeto de custo de forma economicamente viável (de custo eficaz). Por exemplo, o custo das latas ou garrafas é um custo direto da Pepsi. O custo das latas ou garrafas pode ser facilmente rastreado para, ou identificado com, a bebida. O termo rastreamento de custos é usado para descrever a apropriação de custos diretos para o objeto de custo em particular. (HORGREN; DATAR; FOSTER (2004, v. 1, p. 26, grifos dos autores).

Os custos diretos podem ser fixos ou variáveis, assim como também

podem ser fisicamente identificados com um produto ou serviço, dentre eles,

estão os materiais e a mão-de-obra diretamente envolvidos na fabricação de

um produto ou na elaboração de um serviço. Dessa forma, relacionando-os

com os produtos finais, esses custos diretos são os gastos que podem ser

alocados ou identificados direta e objetivamente aos produtos ou serviços.

Outro autor da área da Contabilidade que aprofunda a noção de

custos afirma:

Ainda nas suas considerações, os outros custos que não conseguiram

alocação de forma direta e objetiva, muitas vezes, são alocados de forma

arbitrária ou subjetiva, chamados, por isso, de custos indiretos.

Afirma Martins (2000, p. 52) que a classificação de custo direto e

custo indireto está relacionada ao produto acabado, mas não em sentido

geral, ou seja, sem incluir áreas, setores, departamentos de uma

organização. Acrescenta, ainda, que toda vez que forem utilizadas

estimativas para alocação de gastos e não de medição direta, isto é,

qualquer forma de rateio para alocação de gastos, fica este custo

classificado como indireto. Também esses custos indiretos podem incluir

custos por natureza diretos, mas estes, pela dificuldade de medição ou

irrelevância atribuídas pela administração, recebem um tratamento simples,

vale dizer, a sua alocação ao produto acabado será tratada como indireta.

2.4 Custos Fixos e Variáveis

Os autores Backer e Jacobsen afirmam:

Os custos podem estar não só direta ou indiretamente relacionados com ordens de produção, produtos ou processos, como os seus montantes totais podem também variar de diversas maneiras com as alterações no volume da produção ou venda. Certos custos tendem a crescer ou diminuir, no total, em proporção às mudanças nos níveis de atividade. Estes são chamados custos variáveis. A mão-de-obra direta e as matérias-primas são exemplos de custos variáveis.

Os custos tendem a variar segundo o tempo e não com os níveis de atividade. Estes são chamados custos fixos [...]. (BACKER; JACOBSEN, 1976, v. 1, p. 12-13, grifo dos autores).

Ainda de acordo com os mesmos autores:

Uma terceira categoria de custos é parcialmente fixa e

parcialmente variável e é designada como custos

de certas faixas de produção e, então, aumentam ou diminuem quando é atingida uma outra faixa. Um único supervisor pode bastar para 1 a 20 operários, ao passo que são necessários dois para 21 a 40 operários. Outros custos semivariáveis tendem a aumentar em montante total em uma forma curvilínea, que sobe com os aumentos no volume da produção. À medida que aumenta a produção, a eletricidade tende a aumentar, mas a uma taxa decrescente, ao passo que os reparos freqüentemente aumentam a uma taxa crescente.

A distinção entre os custos fixos, variáveis e semivariáveis nem sempre depende da natureza dos custos. As decisões da direção da empresa afetam essa distinção. Por exemplo, se a política da companhia se opõe à dispensa de supervisores, a supervisão se torna um custo fixo. A distinção depende também da natureza das atividades da companhia. Em certas companhias altamente automatizadas, mesmo a mão-de-obra direta poderia ser considerada como custo fixo pela direção da empresa. (BACKER; JACOBSEN, 1976, v. 1, p. 14, grifos dos autores).

Outros autores afirmam:

Não suponha que itens de custo sejam inerentemente variáveis ou fixos. Considere os custos da mão-de-obra eles podem ser puramente variáveis com respeito às unidades produzidas quando os trabalhadores são pagos, baseados em um valor por unidade. Alguns trabalhadores do setor de vestuário são pagos por unidade de camisa costurada. Em contrapartida, custos de mão-de-obra em uma fábrica para o ano vindouro são apropriadamente classificados como fixos quando um acordo trabalhista ou um contrato implícito com os trabalhadores tenha estabelecido salários e condições anuais, contendo uma cláusula de garantia de emprego e restringindo severamente a flexibilidade da empresa em designar trabalhadores para uma outra fábrica que tenha demanda pela mão-de-obra. Por exemplo, por muito tempo, empresas japonesas têm tido uma política de emprego vitalício para os seus trabalhadores. Embora uma política desse tipo possa acarretar custos mais altos de mão-de-obra, especialmente em períodos de recessão econômica, os benefícios incluem maior lealdade e dedicação à empresa e produtividade mais alta. O destaque de 'Conceitos em Ação' descreve como a Internet oferece às empresas a oportunidade de converterem custos fixos de aplicativos em custos variáveis ao alugarem-nos quando necessário. (HORNGREN; DATAR; FOSTER, 2004, p. 29).

Encontra-se também definição de outro autor que:

operacionais são tidos como custos fixos. De modo geral, são custos e despesas necessários para manter um nível mínimo de atividades operacional; por isso, são também denominados

custos de capacidade.

Apesar de conceitualmente fixos, tais custos podem aumentar ou diminuir em função da capacidade ou do intervalo relevante de produção ou venda e podem variar se os aumentos ou diminuições de volume forem significativos. (PADOZEVE, 2003a, p. 318, grifo do autor).

São chamados de custos e despesas variáveis os gastos em que o

montante em unidades monetárias variam na proporção direta das variações

do nível de atividades.

Um custo é variável se ele realmente acompanhar a proporção das

variações do nível de atividades com que ele é relacionado. Um custo direto

é aquele que se pode medir em relação a essa atividade ou ao produto.

Dessa forma, conseguimos separar e explicar as diferenças entre custo

variável e custo direto. Assim, a mão-de-obra, quando contratada para a

produção ou elaboração de determinado volume de produção, é direta em

relação ao produto, daí chamamos de mão-de-obra direta e é fixa em relação

àquele volume.

Padoveze (2003a, p.319) faz uma afirmação interessante e importante

referente à separação em relação aos custos variáveis e fixos, a saber:

• variáveis em relação à produção: tomamos como base a

quantidade de produção final para, a partir desta, fazer a análise

do comportamento do custo;

• variáveis em relação às atividades: um custo poderá não ser fixo

em relação à base da quantidade de produção final e na análise do

comportamento do custo ser considerado semivariável. Mas se

relacionado com uma outra atividade poderá vir a ser considerado

variável. E o conceito de custo variável em relação a uma

determinada atividade é denominado Custeio Baseado na

• fixos dentro de um período: os valores gastos para a produção ou elaboração de um produto, bem ou serviço serão sempre os

mesmos não importando o volume produzido ou vendido. O

conceito é aplicado aos gastos cujos valores não se alteram dentro

de um período verificado. Poderá ainda ocorrer variações de valor

e mesmo assim ser considerado fixo, desde que tal alteração de

valor não seja na proporção das quantidades produzidas ou

vendidas, sendo que se esta condição ocorrer será considerado

variável;

• fixos dentro das expectativas de produção: poderá ocorrer que um

custo de comportamento variável em um determinado momento de

produção ter seu valor constante em relação ao volume de

produção ou de vendas. Para exemplificar utilizaremos a

mão-de-obra direta que, em caso de redução momentânea da

produtividade, não necessariamente reduzirá o efetivo de sua

mão-de-obra direta, assumindo temporariamente uma ociosidade na

produção. Evidencia-se aqui um custo tipicamente variável que

temporariamente poderá ter um comportamento de custo fixo.

Ainda podemos destacar matérias-primas que são tipicamente

variáveis em relação à quantidade de produção, podendo por meio

de racionalização ou no uso de novas tecnologias, bem como em

novos processos produtivos, ter alterações para cima ou para

baixo.

Para caracterizar custo de comportamento fixo, Padoveze (2003a,

p.321) utiliza o exemplo de custo dos aluguéis, embora nada impeça que, na

renovação do contrato de locação, esse custo possa se alterar para mais ou

para menos, sendo alterado não por causa do volume produzido ou vendido,