UNIVERSIDADE FEDERAL DO CEARÁ – UFC

CURSO DE PÓS GRADUAÇÃO EM ECONOMIA – CAEN

MESTRADO PROFISSIONAL EM ECONOMIA – MPE

CLARA PINTO MATIAS

O SENTIMENTO DE CONSUMIDORES E O VALOR DE MERCADO DAS

EMPRESAS BRASILEIRAS DE CAPITAL ABERTO

CLARA PINTO MATIAS

O SENTIMENTO DE CONSUMIDORES E O VALOR DE MERCADO DAS EMPRESAS BRASILEIRAS DE CAPITAL ABERTO

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia. Área de Concentração: Finanças e Seguros.

Orientador: Prof. Dr. Andrei Gomes Simonassi

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca de Pós Graduação em Economia - CAEN

M433s Matias, Clara Pinto

O sentimento de consumidores e o valor de mercado das empresas brasileiras de capital aberto/

Clara Pinto Matias. – 2015.

36f. il. color., enc. ; 30 cm.

Dissertação (mestrado profissional) – Programa de Pós Graduação em Economia, CAEN,

Universidade Federal do Ceará, Fortaleza, 2015. Orientador: Prof. Dr. Andrei Gomes Simonassi

1. Mercado de capitais 2. Política Monetária I. Título.

CLARA PINTO MATIAS

O SENTIMENTO DE CONSUMIDORES E O VALOR DE MERCADO DAS EMPRESAS BRASILEIRAS DE CAPITAL ABERTO

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia. Área de Concentração: Finanças e Seguros.

Aprovada em: 31/03/2015

BANCA EXAMINADORA

________________________________________ Prof. Dr. Andrei Gomes Simonassi (Orientador)

Universidade Federal do Ceará (UFC)

_________________________________________ Prof. Dr. Sergio Aquino de Souza

Universidade Federal do Ceará (UFC)

_________________________________________ Prof. Dr. Vitor Borges Monteiro

A Deus.

AGRADECIMENTOS

Ao Prof. Dr. Andrei Gomes Simonassi, pela excelente orientação.

Aos professores participantes da banca examinadora Dr. Sergio Aquino de Souza e Dr. Vitor Borges Monteiro pelo tempo e atenção dedicadas.

Aos demais professores dos quais tive a oportunidade de ser aluna de mestrado, por todo o conhecimento transmitido.

Aos colegas da turma de mestrado, pelo aprendizado que obtivemos juntos.

Aos meus pais, Everardo e Elizabete, por desde cedo me incentivarem a buscar novos conhecimentos através do estudo.

Ao meu esposo, Igor Carvalho, por compreender meus momentos de ausência para dedicação à conclusão deste trabalho.

RESUMO

Considerando a importância e tradicional relevância em estudos internacionais das variáveis qualitativas sobre os indicadores de mercado, o estudo investiga a dinâmica do Índice de Confiança do Consumidor (ICC) da Fundação Getulio Vargas em um comparativo com o Índice da Bolsa de Valores de São Paulo para as empresas de capital aberto no Brasil. Em particular, aplica-se um modelo autorregressivo com valor limite seguindo a proposta de Caner e Hansen (2001) a duas versões do ICC de acordo com a renda dos consumidores e ao Índice da Bolsa de Valores de São Paulo IBOVESPA. Os resultados obtidos permitem inferir que muito embora os Índices de Confiança sejam variáveis qualitativas importantes na literatura internacional quando de um estudo das flutuações do mercado, em países em desenvolvimento como o Brasil, mesmo com elevado grau de associação com o índice de mercado, sua elevada volatilidade e a diferença de dinâmica advinda do otimismo exacerbado ou percepção equivocada dos consumidores se mostra como o maior entrave à realização de um exercício de previsão acurado.

ABSTRACT

Considering the importance and relevance in traditional international studies of qualitative variables on market indicators, the study investigates the dynamics of the Consumer Trust Index (ICC) of the Getulio Vargas Foundation in a comparison with the index of the São Paulo Stock Market for publicly traded companies in Brazil. In particular, it applies one autoregressive model with threshold value following the proposal of Caner and Hansen (2001), the two versions of the ICC in accordance with the income of consumers and the index of the São Paulo Ibovespa Stock Market. The results allow us to conclude that although the Trust Indices are important qualitative variables in the international literature as a study of market fluctuations, in developing countries like Brazil, even with a high degree of association with the market index, its high volatility and the dynamics arising from the difference exacerbated optimism or misperception of consumers shown as the biggest obstacle to the implementation of an accurate forecasting exercise.

LISTA DE GRÁFICOS

Gráfico 1 Índice de Retorno Total da BM&FBovespa ... 18

Gráfico 2 IBOVESPA e ICC Brasil ... 21

Gráfico 3 IBOVESPA e ICC Faixa 1 ... 21

Gráfico 4 Evolução do Índice de Confiança do Consumidor – ICC Brasil ... 28

Gráfico 5 Evolução do Índice de Confiança do Consumidor – ICC Faixa 1 ... 31

LISTA DE TABELAS

Tabela 1 Correlação dos indicadores da Sondagem da Expectativa do Consumidor (IBRE/FGV) com o

IBOVESPA ... 20 Tabela 2 Resultados do Modelo Irrestrito e Teste de Linearidade – ICC Brasil ... 27 Tabela 3 Testes de Raiz Unitária para os dois Regimes – ICC Brasil ... 27 Tabela 4 Distribuição das Observações no Regime 2, de acordo com o Limiar

Estimado – ICC Brasil ... 29 Tabela 5 Resultados do Modelo Irrestrito e Teste de Linearidade – ICC Faixa 1 .... 29 Tabela 6 Testes de Raiz Unitária para os dois Regimes – ICC Faixa 1 ... 30 Tabela 7 Distribuição das Observações no Regime 2, de acordo com o Limiar

Estimado – ICC Faixa 1 ... 31 Tabela 8 Resultados do Modelo Irrestrito e Teste de Linearidade – IBOVESPA .... 32 Tabela 9 Testes de Raiz Unitária para os dois Regimes – IBOVESPA ... 32 Tabela 10 Distribuição das Observações no Regime 2, de acordo com o Limiar

LISTA DE ABREVIATURAS E SIGLAS

BM&F Bolsa de Mercadorias e Futuros

BM&FBovespa Bolsa de Mercadorias e Futuros Bovespa

BOVESPA Bolsa de Valores de São Paulo

IBOVESPA Índice da Bolsa de Valores de São Paulo

ICC Índice de Confiança do Consumidor

SUMÁRIO

1 INTRODUÇÃO ... 13

2 REVISÃO DE LITERATURA ... 14

3 EVIDÊNCIA EMPÍRICA ... 18

4 METODOLOGIA ... 23

4.1 Base de Dados ... 23

4.2 Modelo Econométrico ... 23

4.2.1 Investigando a Dinâmica da Evolução do Índice de Confiança do Consumidor ... 24

4.2.2 Testando a Hipótese de Raiz Unitária em Modelos Não-Lineares... 25

5 RESULTADOS ... 26

5.1 ICC Brasil ... 26

5.2 ICC Faixa 1... 29

5.3 IBOVESPA ... 32

6 CONSIDERAÇÕES FINAIS ... 35

REFERÊNCIAS BIBLIOGRÁFICAS ... 36

1 INTRODUÇÃO

A Teoria Tradicional de Finanças, que preconiza o investidor como um ser perfeitamente racional, tem tido relevantes críticas quanto à sua capacidade de explicar crises financeiras. A Bolha da Internet, iniciada em meados dos anos 1990; a Crise do Subprime, com auge em Agosto de 2008; ou mesmo crises anteriores, como a de 1929: como explicá-las, considerando que o comportamento dos investidores é livre de sentimentos e que os preços de mercado deveriam sempre se igualar aos fluxos de caixa esperados?

Há mais de quatro décadas que o sentimento econômico é citado em artigos e estudos acadêmicos. Smidt (1968) concluiu que esse sentimento é capaz de gerar bolhas especulativas. Há também a definição de que tal sentimento resume-se na propensão do investidor à especulação (BAKER e WURGLER, 2006) e que está relacionado com os vieses cognitivos dos investidores (ZWEIG, 1973). Mais tecnicamente, Lee, Shleifer e Thaler (1991) definiram o sentimento econômico como um componente de suas expectativas sobre os retornos dos ativos que não são explicadas por seus fundamentos; e Shiller (1984) concluiu que o comportamento dos investidores pode implicar em variações ilógicas nos preços dos ativos.

A área de Finanças Comportamentais apresenta-se como uma mudança no paradigma da racionalidade dos agentes econômicos. Shleifer e Summer (1990) foram os primeiros a introduzir conceitos baseados na psicologia e em limites à arbitragem dos investidores. Começaram, então, a ser estudados os efeitos da interação de agentes racionais e irracionais nos preços dos ativos e os motivos relacionados à dificuldade dos investidores racionais em ajustar corretamente suas crenças após mudanças inesperadas nos padrões da economia.

Os levantamentos de dados qualitativos denominados Business Surveys têm recebido crescente atenção por parte dos pesquisadores, em especial na área macroeconômica que trata de produção, investimento e ciclos de negócios. Esse tipo de pesquisa tem credibilidade reconhecida em diversos países desenvolvidos e são amplamente utilizados em estudos acadêmicos, citem-se como exemplos as publicações do Confederation of British Industry

(Inglaterra), KOF Swiss Economic Institute (Suíça), National Institute of Economic Research

(Suécia), The Conference Board – TCB e o Institute for Supply Management – ISM (Estados Unidos) e o Ifo Institute (Alemanha).

2 REVISÃO DE LITERATURA

De Long et al (1990) propuseram um modelo para mostrar que os ruídos de mercado causados pela expectativa errônea de investidores irracionais afetam tanto o preço quanto os retornos de ações. Foi utilizado um modelo de gerações sobrepostas com agentes de dois períodos de vida, como abordado por Samuelson (1958). Neste modelo, foi assumido que não há consumo no primeiro período; não há decisões sobre ofertas de trabalho e nenhuma herança de períodos anteriores.

Para assunção do modelo, foi considerada a existência de dois títulos, cujo valor de dividendos pagos é o mesmo: um “seguro”, como um título de curto prazo livre de risco, e outro “não seguro”, como ações agregadas. É dito no artigo que estes dois títulos tornar-se-iam substitutos perfeitos se o preço de cada um fosse igual ao valor presente do seu dividendo futuro, visto que o título “seguro” possui oferta perfeitamente elástica e, o segundo, ineslástica. Foram considerados também dois tipos de investidores, sendo um “sofisticado”, cujas expetativas sobre o mercado são perfeitamente racionais, e outro “noise trader”, cujas expectativas são irracionais e produzem ruídos no mercado.

Os autores mostram que o risco criado com a imprevisibilidade da opinião dos investidores irracionais reduz significativamente a atratividade da arbitragem do mercado e sugere que o comportamento dos arbitradores racionais (“sofisticados”) pode ser mais bem explicada como uma resposta aos ruídos provocados pelos investidores irracionais do que como negociações baseadas na teoria fundamental. O artigo discute também a ideia de que algumas anomalias do mercado, incluindo o excesso de volatilidade e reversão à média de valores de ações, podem ser explicadas pelos ruídos das expectativas dos investidores irracionais.

Lee, Shleifer e Thaler (1991), numa abordagem mais teórica, analisaram a proposição de que as variações nos descontos de fundos de investimentos fechados são decorrentes de mudanças no sentimento individual de investidores. Os autores comprovaram a teoria que foi posta a teste e concluíram que os descontos de fundos fechados são uma medida do sentimento dos investidores. Além disso, afirmaram que mudanças no sentimento dos investidores tornam os fundos de investimentos mais arriscados que portfolios de ações e isso faz com que o preço de fundos fique abaixo do previsto pela teoria fundamental.

totalmente eficaz em apreçar os ativos aos valores fundamentais em virtude da volatilidade desse mercado.

Em 1998, Neal e Wheatley avaliaram o poder de previsão de três medidas do sentimento do investidor, quais sejam: o nível de descontos de fundos fechados; a taxa entre vendas e compras; e os resgastes líquidos de fundos de investimentos. Foi utilizada uma extensa base de dados, composta por sentimentos do período de 1933 a 1993 e descobriram que os fundos de descontos e os resgates líquidos têm o poder de prever os retornos de ações de empresas de menor porte (small cap), mas que a taxa entre vendas e compras apresentaram apenas uma pequena evidência de que possuem esse poder preditivo. Para traçar essas conclusões, os autores trabalharam numa primeira abordagem com regressão linear simples, com estimadores obtidos pelo método dos mínimos quadrados, e posteriormente com regressão múltipla.

Baseados na ideia de que o sentimento do investidor tem maiores efeitos em títulos cujos valores são altamente subjetivos e de difícil arbitragem, Baker e Wurgler (2006) estudaram como esse sentimento afeta uma série de dados de retorno de ações. Foi proposta uma metodologia própria de definição da variável de sentimento do empresário, utilizando dados de todas as ações ordinárias presentes no banco de dados CRSP-Compustat1 (Bolsa de Nova Iorque e NASDAQ), referentes ao período entre 1962 e 2001.

Nesse estudo, os autores concluem que a cross-section do retorno futuro das ações está condicionada às perspectivas de sentimento dos investidores do início do período. Quando o sentimento estima uma alta nos valores, as ações tornam-se atrativas para otimistas do mercado e especuladores e, ao mesmo tempo, não atrativa para arbitradores, pois tendem a obter retornos baixos subsequentes.

Em 2007, Baker e Wurgler aprofundaram esse estudo e quantificaram os efeitos do sentimento do investidor no mercado de ações, utilizando-se do índice de sentimento já criado em 2006 pelos mesmos autores. Realizaram uma previsão do retorno de ações da bolsa de Nova Iorque considerando a variável de sentimento e concluíram que os dados apresentados mostraram claramente a importância dessa variável e os efeitos consistentes em empresas individuais e no mercado de ações como um todo.

Abberger (2005) usou dados de pesquisas de tendências de negócios para realizar previsões de investimentos na Alemanha. Como prerrogativa para se utilizar essa informação é citada a sua disponibilidade, pois os resultados de tais pesquisas são divulgados no primeiro

1 O CRSP-Compustat é um banco de dados de estatísticas e informações do mercado financeiro do Center of

mês subsequente à coleta de informações, apresentando uma vantagem de 16 semanas em relação aos dados oficiais sobre investimentos.

Com dados de 03.1992 a 04.2004, Abberger (2005) faz uma análise espectral para avaliar o ajuste dos dados e usa modelos autorregressivos para previsão de dados. Afirma que as informações qualitativas produzidas por meio de pesquisas de negócios constituem uma valiosa ferramenta para antecipar tendências, principalmente no âmbito de investimentos e ciclos de negócios.

Yoshinaga e Castro Júnior (2009) propuseram uma metodologia baseada em análise de componentes principais para criação de um índice de sentimento de mercado brasileiro e verificaram, através da técnica ANOVA com dois fatores, a relação dessa variável com preços futuros de ações da Bolsa de Valores de São Paulo (BOVESPA).

Nesse estudo, o índice de sentimento do mercado foi criado a partir de dados do período de 1999 a 2008 e, com o objetivo de minimizar os efeitos macroeconômicos, as variáveis utilizadas na composição desse índice foram ortogonalizadas. Entretanto, nem todas as variáveis utilizadas para definição do índice de sentimento do mercado mostraram-se estatisticamente significantes para a análise da influência nos preços de ações, sendo, assim, sugerido pelos autores o uso de outras variáveis, bem como outras formas de medição do sentimento do investidor.

Simonassi et al (2013) estudaram a influência das expectativas empresariais em relação à situação futura dos negócios na modelagem e previsão da série de Produção Industrial Brasileira. Os dados foram compostos por 185 observações, correspondendo à série temporal do período de abril de 1995 a setembro de 2010 das seguintes variáveis: Índice de Produção Mensal da Indústria da Transformação (IPI/IBGE), Taxa de Juros SELIC (BCB), Percentual de Utilização da Capacidade Instalada na Indústria (FGV) – todas estas quantitativas; Nível de Emprego e Situação dos Negócios, ambas variáveis qualitativas medidas a partir das intenções de empresários (FGV). A modelagem realizada no referido estudo segue a proposta da Bai e Perron (1998) e a previsão utilizou-se de modelos VAR, sendo a metodologia para escolha do melhor modelo a proposta por Diebold e Mariano (1994).

Os modelos de previsão desse estudo demonstraram então um elevado poder de explicação das variáveis qualitativas, tendo estas apresentado resultados relevantes para antecipar tendências de 6 a 12 meses. Foi constatado, ainda, que a incerteza no ambiente econômico impacta fortemente nas expectativas empresariais.

brasileiro, este trabalho abordará uma análise da influência da variável qualitativa e Índice de Confiança do Consumidor (ICC/FGV) no preço de ações do mercado acionário brasileiro.

3 EVIDÊNCIA EMPÍRICA

Conforme abordado na seção anterior, é vasta a literatura a respeito de informações qualitativas e suas implicações econômicas. Entretanto, a maior parte dos estudos diz respeito à realidade de países desenvolvidos; poucas são as contribuições para o mercado brasileiro.

O Instituto Brasileiro de Economia da Fundação Getúlio Vargas (IBRE/FGV)2 desenvolve, desde 2002, a Sondagem de Expectativas do Consumidor, que consiste em uma pesquisa mensal inspirada nos indicadores de confiança do consumidor calculados e amplamente utilizados nos Estados Unidos e Europa. Tal pesquisa “obtém avaliações e previsões dos consumidores a respeito da situação econômica local e da própria família no

momento da pesquisa e nos seis meses seguintes; do mercado de trabalho e sobre intenções de

compras de bens de alto valor nos seis meses seguintes, além de outras perguntas”3. Os resultados da pesquisa são calculados para quatro faixas de renda, para cada região pesquisada e a nível de Brasil e são divulgados nas seguintes dimensões: Índice de Confiança do Consumidor (ICC), Índice da Situação Atual (ISA) e Índice de Expectativas (IE).

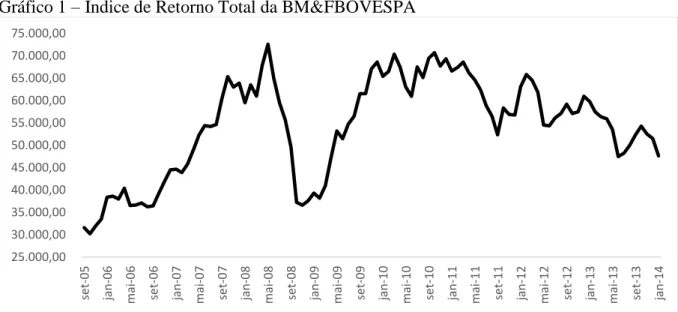

O Gráfico 1 mostra a evolução do IBOVESPA composta por 101 observações referentes ao período de 09.2005-01.2014.

Gráfico 1 – Índice de Retorno Total da BM&FBOVESPA

Fonte: Elaboração da autora com base em dados da BM&FBOVESPA

2 O Instituto Brasileiro de Economia (IBRE) da Fundação Getúlio Vargas (FGV), é uma das principais instituições

de divulgação de dados do país, ficando atrás apenas do IBGE que é o órgão oficial do país para esse fim. Para

maiores informações a respeito dessa instituição, consultar <http://portalibre.fgv.br>.

3 IBRE/FGV. Instituto Brasileiro de Economia da Fundação Getúlio Vargas. Disponível em:

Do gráfico acima, destaca-se o notório crescimento da economia no período inicial (09.2005), ainda reflexo de mudanças político-econômicas ocorridas a partir de 2004 com a alternância partidária no governo brasileiro. Tal crescimento persistiu até 05.2008, quando foi iniciada a crise econômica global, tendo se agravado em 11.2008, quando este índice atingiu seu valor mínimo desde o início de crescimento da economia. Em 03.2009 o mercado volta a se recuperar e assim se mantém até 04.2011, onde se inicia um novo período de instabilidade econômica com tendência de retração, que persiste até o final da série (01.2014).

Tais períodos de crises e instabilidade econômica estimulam e justificam a necessidade de uma abordagem com quebras estruturais com o objetivo de produzir resultados consistentes e de evitar erros de especificação do modelo.

Para exercício empírico deste trabalho, foram analisados todos os indicadores que compõem a Sondagem da Expectativa do Consumidor a nível Brasil e faixa de renda 1 (“até R$ 2.100”).

Tabela 1: Correlação dos indicadores da Sondagem da Expectativa do Consumidor (IBRE/FGV) com o IBOVESPA

Indicadores

Brasil Faixa 1

Mesmo período

Período Anterior

Mesmo período

Período Anterior

Situação Econômica Local Atual (1) 0,749 0,712 0,685 0,668

Situação Financeira Atual da Família (2) 0,574 0,528 0,498 0,453

Emprego Local Atual (3) 0,544 0,503 0,501 0,464

Poupança (4) 0,537 0,521 0,440 0,427

Situação Econômica Local Futura (4) 0,354 0,363 -0,001 -0,008

Taxas de Juros (5) -0,332 -0,251 -0,166 -0,094

ICC (6) 0,738 0,706 0,481 0,453

ISA (7) 0,716 0,676 0,669 0,641

IE (8) 0,511 0,502 0,066 0,049

IBOV (9) 1,000 0,950 1,000 0,950

Fonte: Elaboração da autora com dados do IBRE/FGV

Nota: Proporções, em % do total, exceto nos casos do Indicador e do Índice de Confiança. (*) Indicador = 100 + (Respostas Favoráveis - Respostas Desfavoráveis)

(1) Situação Econômica Local (Avaliação no mês corrente da pesquisa e perspectivas para os próximos 6 meses) (2) Situação Financeira da Família (Avaliação no mês corrente da pesquisa e perspectivas para os próximos 6 meses)

(3) Emprego Local (Avaliação no mês corrente da pesquisa)

(4) Poupança (Avaliação no mês corrente da pesquisa e perspectivas para os próximos 6 meses) (5) Taxas de Juros (Perspectivas para os próximos 6 meses)

(6) Índice de Confiança do Consumidor (ICC) (7) Índice da Situação Atual (ISA)

(8) Índice de Expectativas (IE)

Observa-se que, de uma forma geral, os indicadores apresentados possuem boa correlação com o IBOVESPA e que o teste empírico com um período de defasagem não evidenciou vantagem para a correlação das séries. Destaca-se que o ICC Faixa 1 está pouco correlacionado com o IBOVESPA, tendo apresentado baixa correlação de 0,481, enquanto que o ICC Brasil está fortemente correlacionado (0,738).

mercado de ações, pois os investidores do mercado mobiliário sentem-se inibidos com a alta de preços e tendem a vender suas ações para aplicar seus ativos em renda fixa. Há correlação negativa também com a variável “Situação Econômica Local Futura” especificamente para os entrevistados da Faixa de Renda 1, mostrando-se, também, pouco significante (-0,001) para análises de retorno do mercado de ações.

Os gráficos 2 e 3 que seguem ilustram a evolução do ICC frente ao IBOVESPA, no mesmo período de 09.2005-01.2014.

Gráfico 2 – IBOVESPA e ICC Brasil

Fonte: Elaboração da autora com base em dados do IBRE/FGV

Gráfico 3 – IBOVESPA e ICC Faixa 1

Fonte: Elaboração da autora com base em dados do IBRE/FGV

No gráfico 2, cujas séries ilustradas possuem correlação de 0,738, vê-se que o ICC Brasil conseguiu refletir de forma ainda mais satisfatória as variações do IBOVESPA no período pré e pós crise de 2008 (respectivamente 09.2005-04.2008, com correlação de 0,799, e 04.2009-04.2011 com 0,808). A partir de 05.2011, quando iniciou-se um período de instabilidade econômica, observa-se uma menor correlação das séries, o que pode indicar proximidade de um período com mudanças estruturais na série do IBOVESPA.

No gráfico 3, observa-se a série do ICC com menor correlação com o IBOVESPA, 0,481, sugerindo que esse índice de confiança medido por consumidores da Faixa 1 não é capaz de refletir satisfatoriamente as variações da bolsa de valores em análise. No período pré crise, a correlação foi de 0,574 e, no pós, foi de 0,770. A partir do citado período de instabilidade econômica, observa-se que as séries estão fracamente correlacionadas, cujo nível de correlação é de 0,368.

Ressalta-se, ainda, que no período de agravamento da crise de 2008, os consumidores da faixa 1 não se mostraram tão pessimistas quanto a realidade da economia nesse período. Em 11.2008, quando o IBOVESPA atinge o menor valor no ano, o ICC reflete otimismo da ordem de 101,1 por parte dos entrevistados. Em 03.2009-05.2009, quando o mercado inicia um período de recuperação, o ICC dessa faixa demonstra pessimismo, cujos indicadores variaram de 95,3 a 96,7 nesse período.

Diante do que já foi exposto neste trabalho, vê-se a ampla utilização de variáveis qualitativas em estudos internacionais e a relevância dessas informações nas abordagens realizadas. Vê-se também o atraso do Brasil no que diz respeito ao reconhecimento das pesquisas de expectativas que temos disponíveis, visto que poucos foram os estudos desenvolvidos considerando a existência e a importância de tais informações qualitativas na economia brasileira.

4 METODOLOGIA

4.1 Base de Dados

Para condução do exercício empírico deste trabalho, serão utilizadas as séries históricas do Índice de Confiança do Consumidor (ICC/FGV) e do valor de ações da BOVESPA (IBOVESPA) correspondentes ao período de janeiro de 2006 a janeiro de 2014.

4.2 Modelo Econométrico

Visando investigar a dinâmica das variações do ICC como forma de antecipar períodos de crise, considera-se o seguinte modelo autoregressivo com valor limite (Threshold Autoregressive Model) introduzido por Caner e Hansen (2001):

∆ �= �′

�− ��− <� + �′ �− ��− ≥� + �� (1)

com = , … , � e onde �− = �− , �′, Δ �− , … , Δ �−� ′; (.) é uma função indicador com = � � � � = � � �; �� é um erro independente e identicamente distribuído (i.i.d), � = �− �−� para � ; � é um vetor de componentes determinísticos incluindo a constante e possivelmente uma tendência linear e � é o parâmetro que representa o valor limite (threshold). Tal parâmetro é desconhecido, mas assume valores no intervalo Λ = [� , � ], onde � e � são escolhidos de forma que � � � = , > e � � � =

, < . Assume-se que e são simétricos, ou seja, = − , impondo, portanto,

a restrição que nenhum regime terá menos que % das observações. Caner e Hansen (2001) sugerem que = , , o que implica que nenhum dos regimes terá menos que 15% das observações.

Por fim, definimos � = , , ′ e � = , , ′, onde e são escalares, e têm a mesma dimensão de � e e são vetores de dimensão k. Portanto, e são coeficientes de �− , e são coeficientes dos componentes determinísticos e e são os coeficientes de (Δ �− , … , Δ �−�) nos regimes 1 e 2, respectivamente.

O modelo 1 é estimado por Mínimos Quadrados Ordinários (MQO). Para implementar MQO em 1, Caner e Hansen (2001) sugerem aplicar o algoritmo da concentração, o qual consiste em executar as seguintes operações:

Δ � = �̂ � ′

�− ��− <� + �̂ � ′ �− ��− ≥� + �̂� � (2)

com

�̂ � = �− ∑ �̂

� � �

�=

Estimar o valor limite, �, minimizando � � , ou seja;

�̂ = � min� Λ �̂ �

Estimar � � � utilizando a estimativa de � em (b), �̂, isto é:

Δ � = �̂ (�̂)′ �− ��− <� + �̂ (�̂) ′

�− ��− ≥� + �̂�(�̂) (3.1)

Com

�̂ (�̂) = �− ∑ �̂ �(�̂) �

�=

As estimativas nas equações (3.1) e (3.2) são de suma importância para este estudo, pois serão utilizadas para conduzir inferência sobre os parâmetros do modelo 1 através de estatísticas de teste, tais como a estatística t e a de Walddescritas a seguir.

4.2.1 Investigando a Dinâmica da Evolução do Índice de Confiança do Consumidor

Investigar a mudança de dinâmica das variações do ICC implica em testar, no modelo (1), se �̂ (�̂) = ( ̂ , ̂ , ̂ )′≠ �̂ (�̂) = ( ̂ , ̂ , ̂ )′ De outro modo, note que, na presença de linearidade, a regressão 3.1 torna-se igual à famosa regressão ADF (Augmented Dickey-Fuller). Apesar de não ser o principal propósito do estudo, vale ressaltar que se a evolução do ICC possuir dinâmica não-linear, testar a estacionaridade do processo descrito pela mesma via do teste tradicional de raiz unitária ADF pode nos levar a resultados imprecisos. Por este motivo, um resultado adicional apresentado no estudo diz respeito a um teste consistente para investigar a evolução do Índice de Confiança do Consumidor.

Caner e Hansen (2001) propuseram, para tal, a seguinte estatística de teste: �� = ��(�̂) =

� �� �

onde �� � = � ( �

�̂ (�̂)− ) e � representa a variância do resíduo obtido quando se

estima o modelo 1 impondo : � = � , com �̂ (�̂) calculado de acordo com (3.2).

A distribuição assintótica de �� sob estacionaridade, < , foi investigada por Davies (1987), Chan (1991), Andrews e Ploberger (1994) e Hansen (1996). Caner e Hansen (2001) mostram que, sob a presença de raiz unitária, a distribuição assintótica de �� depende da estrutura dos dados, significando que os valores críticos não podem ser tabulados. Desta forma, os autores sugerem dois métodos de bootstrap para aproximar a distribuição assintótica de ��: o primeiro é apropriado para o caso estacionário, < , enquanto o segundo é mais adequado para o caso com raiz unitária, = . Dado que a ordem de integração é desconhecida a priori, Caner e Hansen sugerem calcular os valores críticos por bootstrap assumindo = e < e usar o valor crítico mais conservador, ou seja, o maior p-value. Portanto, esta será a estratégia utilizada neste trabalho para testar a hipótese nula de linearidade; : � = � .

4.2.2 Testando a Hipótese de Raiz Unitária em Modelos Não-Lineares

No modelo 1, os parâmetros e controlam a estacionaridade do processo �. Assim,

� será integrado de ordem 1, , se a hipótese nula, : = = , for verdadeira. Uma

hipótese alternativa natural seria : < � < , sugerindo que o processo � é estacionário nos dois regimes. Contudo, existe ainda uma possibilidade intermediária chamada de raiz unitária parcial:

: { < � =

= � <

Se for verdadeira, o processo � terá raiz unitária em um dos regimes, mas será estacionário no outro. Três testes4 para investigar a estacionaridade das variações do ICC são

então realizados: um teste de raiz unitária global e dois testes para captar a presença de raiz unitária em cada regime, de acordo com as estatísticas � �, e , respectivamente.

Tal discriminação é extremamente importante, pois nos permite examinar se o crescimento do ICC no Brasil seguiu uma dinâmica diferente (de estacionário para não estacionário ou vice-versa) depois que atinge um certo valor limite, �. Este pode ser o caso de os consumidores conseguirem antecipar um período de crise econômica ou mesmo posteriormente, após mudanças significativas de uma crise ou instabilidade econômica.

5 Resultados

5.1 ICC Brasil

A partir da metodologia descrita na seção 4, as tabelas iniciais de cada subseção a seguir sumarizam os resultados para os testes de linearidade e de igualdade dos coeficientes, bem como explicitam os resultados das estimações dos modelos irrestrito e restrito5 nos dois regimes6; o limiar para os regimes, �; o número de observações; o número de defasagens ótimo7 (m) para a variável � = �− �−�; o número ótimo de defasagens, k, na regressão ADF8 (equação 1); e os valores críticos9 para os testes de linearidade.

Todo o processo de estimação e computação de testes de hipóteses foi implementado usando um programa escrito em GAUSS.

5 O modelo restrito assume a presença de raiz unitária na equação (1). 6 Regime 1 consiste em

�− < �̂, enquanto o regime 2 consiste em �− �̂.

7A es olha de m é ealizada a pa ti do valo ue axi iza�

�. Mais detalhes so e esti ação de m estão e Ca e e Hansen (2001).

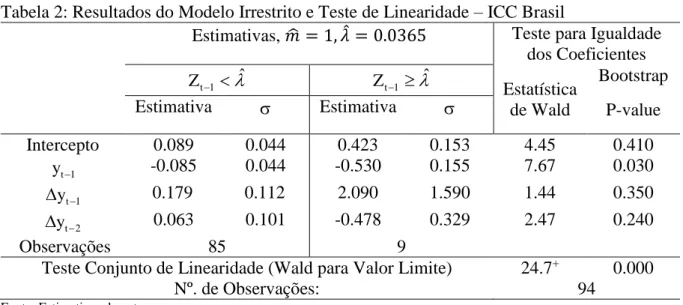

Tabela 2: Resultados do Modelo Irrestrito e Teste de Linearidade – ICC Brasil

Estimativas, �̂ = , �̂ = . Teste para Igualdade dos Coeficientes

ˆ

1

t

Z Zt1 ˆ

Estatística de Wald

Bootstrap P-value Estimativa Estimativa

Intercepto 0.089 0.044 0.423 0.153 4.45 0.410

1

t

y -0.085 0.044 -0.530 0.155 7.67 0.030

1

yt 0.179 0.112 2.090 1.590 1.44 0.350 2

yt 0.063 0.101 -0.478 0.329 2.47 0.240

Observações 85 9

Teste Conjunto de Linearidade (Wald para Valor Limite) 24.7+ 0.000

Nº. de Observações: 94

Fonte: Estimativas da autora. Nota: (**) Significante a 5%.

(+) Valor Crítico a 5% = 13,29.

Conclui-se, portanto, que a dinâmica da taxa de crescimento do ICC Brasil é não-linear. Ademais, a tabela 2 indica um número ótimo de defasagens (m) igual a 1 e um valor limite, ˆ , de 0,0365. Consequentemente, na equação 1 obtém-se Zt yt yt1 e verificamos que variações inferiores à 3,65 pontos percentuais no crescimento do ICC Brasil ao mês caracterizam as observações incluídas no regime 1, enquanto que variações iguais ou superiores a este percentual definem as observações do regime 2.

Uma vez rejeitada a hipótese nula de linearidade, um interesse de segunda ordem no estudo é investigar a presença de raiz unitária na série do regime 1. As estatísticas � �, e foram calculadas para � = e os p-valores assintóticos, bem como os p-valores calculados pelo método “bootstrap”, foram evidenciados abaixo na tabela 3.

Tabela 3: Testes de Raiz Unitária para os dois Regimes – ICC Brasil Testes Estatística p-valor

Assintótico Bootstrap

� � 15.6 0.0164 0.0500

1.95 0.4900 0.2700 3.43 0.0200 0.0329

Fonte: Estimativas da autora.

De acordo com o resultado da estatística � �, significante a 5%, o crescimento do ICC-Brasil é globalmente estacionário, seja quando valores críticos assintóticos ou calculados por

bootstrap são utilizados. Os resultados das estatísticas e indicam que podemos rejeitar a

unitária não é sustentada para a série como um todo e nem para o regime 2, conquanto para o regime 1 tal hipótese não pode ser rejeitada. Por conseguinte, enquanto a variação no crescimento do ICC-Brasil for inferior a 3,65 p.p., valor limite para o regime 1, esta variável segue um processo não estacionário indicando que mudanças no padrão da economia não é objeto de preocupação por parte dos consumidores brasileiros. Não obstante, para variações superiores a 3,65 p.p., o processo descrito por esta taxa é estacionário.

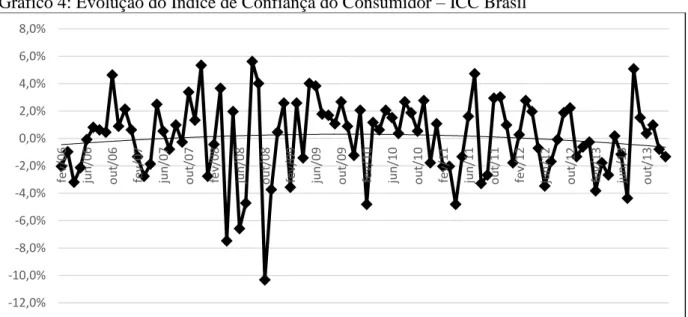

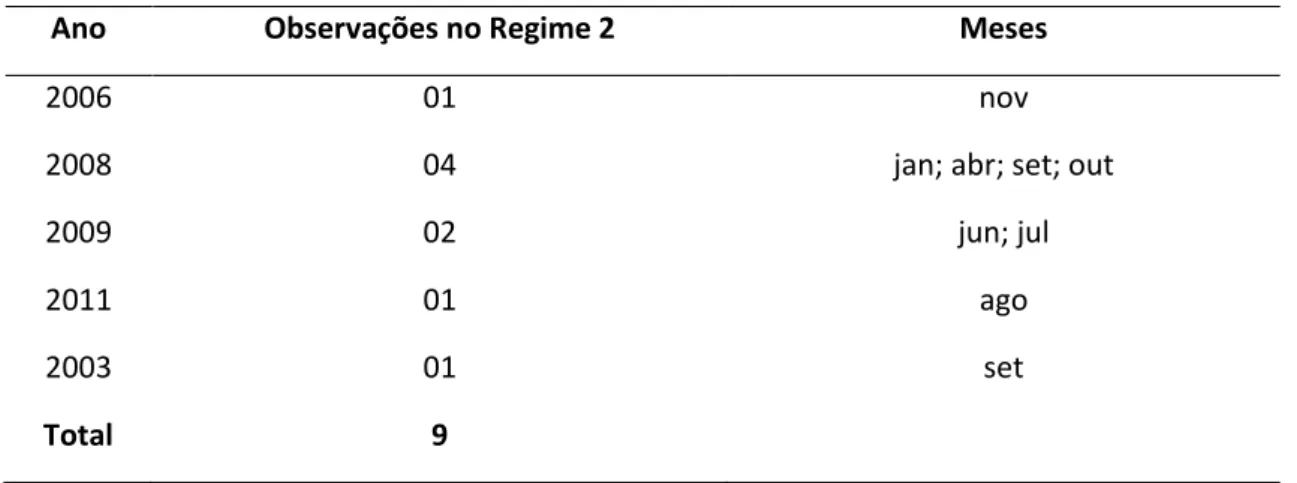

O gráfico 4 a seguir ilustra a série para as variações percentuais no índice de confiança do consumidor (nível Brasil) e a Tabela 4 apresenta como as 9 observações classificadas no regime 2 foram dispostas. Ressalta-se que estas compreendem os períodos de variações no ICC-Brasil acima do limiar estimado.

Note que a análise do gráfico 4 em conjunto com a Tabela 3 nos fornece um resultado interessante: os períodos de incerteza no cenário político-econômico nacional ou de crises financeiras e econômicas correspondem a observações que compreendem o regime 2.

Gráfico 4: Evolução do Índice de Confiança do Consumidor – ICC Brasil

Fonte: Dados da FGV; valores calculados pela autora.

Tabela 4: Distribuição das Observações no Regime 2, de acordo com o Limiar Estimado – ICC Brasil

Ano Observações no Regime 2 Meses

2006 01 nov

2008 04 jan; abr; set; out

2009 02 jun; jul

2011 01 ago

2003 01 set

Total 9

Fonte: Estimativas da autora.

Dentre os períodos de oscilações superiores ao limiar estimado para o ICC Brasil, destacam-se os quatro meses de 2008 e os dois meses de 2009, períodos correspondentes à crise e instabilidade econômico-financeira, respectivamente. Os resultados corroboram a intuição ao permitirem constatar que em períodos anteriores à crise, houve mudança no padrão de percepção do consumidor.

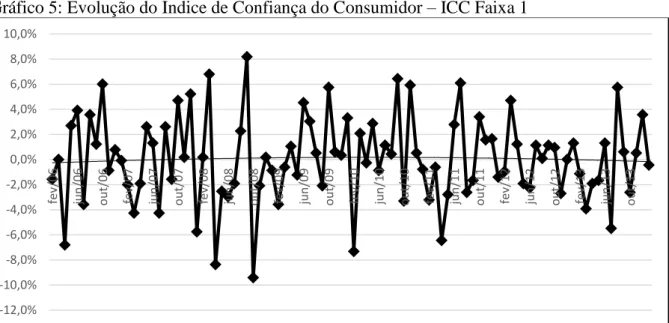

5.2 ICC Faixa 1

De forma análoga ao que foi analisado na subseção 5.1, a tabela abaixo mostra os resultados dos testes de linearidade e de igualdade dos coeficientes, bem como as outras estatísticas do modelo.

Tabela 5: Resultados do Modelo Irrestrito e Teste de Linearidade – ICC Faixa 1

Estimativas, �̂ = , �̂ = . 9 Teste para Igualdade dos Coeficientes

ˆ

1

t

Z Zt1 ˆ Estatística

de Wald

Bootstrap P-value Estimativa Estimativa

Intercepto 0.153 0.063 0.205 0.150 0.105 0.910

1

t

y -0.152 0.064 -0.175 0.162 0.017 0.970

1

yt 0.148 0.153 1.020 0.545 4.230 0.130 2

yt 0.077 0.108 -0.764 0.299 7.000 0.090

Observações 74 20

Teste Conjunto de Linearidade (Wald para Valor Limite) 15.1+ 0.0800

Nº. de Observações: 94

Neste caso, tem-se que a dinâmica da taxa de crescimento do ICC Faixa 1 é não-linear a 10% de significância, ou seja, há mudança de regime no período analisado; o número ótimo de defasagens (m) igual a 1 e um valor limite, ˆ, de 0,0279.

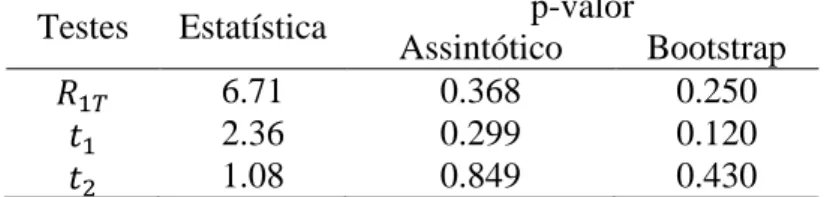

Uma vez rejeitada a hipótese nula de linearidade, um interesse de segunda ordem no estudo é investigar a presença de raiz unitária na série do regime 1. As estatísticas � �, e foram calculadas para � = e os p-valores assintóticos, bem como os p-valores calculados pelo método “bootstrap”, foram evidenciados abaixo na tabela 6.

Tabela 6: Testes de Raiz Unitária para os dois Regimes – ICC Faixa 1 Testes Estatística p-valor

Assintótico Bootstrap

� � 6.71 0.368 0.250

2.36 0.299 0.120

1.08 0.849 0.430

Fonte: Estimativas da autora.

De acordo com os resultados da tabela acima, vê-se que � � não é significante a 5%, ou seja, o crescimento do ICC Faixa 1 é não estacionário. O mesmo comportamento é observado com os resultados das estatísticas e , os quais indicam que não podemos rejeitar a hipótese nula de raiz unitária nos dois regimes. Sendo a série explosiva nos dois regimes, pode-se inferir que existe um otimismo excessivo ou pouca percepção de mudanças na economia ao longo do tempo pelos entrevistados da Faixa 1.

Gráfico 5: Evolução do Índice de Confiança do Consumidor – ICC Faixa 1

Fonte: Dados da FGV; valores calculados pela autora.

Tabela 7: Distribuição das Observações no Regime 2, de acordo com o Limiar Estimado – ICC Faixa 1

Ano Observações no Regime 2 Meses

2006 03 jul; set; nov

2007 01 nov

2008 03 jan; abr; out

2009 03 jul; ago; nov

2010 04 fev; jun; out; dez

2011 03 jul; ago; nov

2012 01 abr

2013 01 set

2014 01 jan

Total 20

Fonte: Estimativas da autora.

Os resultados acima apontam um maior número de observações no regime 2 que o observado para o ICC-Brasil, demonstrando uma maior volatilidade do referido índice que o ICC Brasil e diferentemente deste, constata-se uma tendência globalmente explosiva e inclusive em seus dois regimes. Em conjunto, tais resultados demonstram uma maior imprecisão da percepção dos consumidores desta faixa de renda.

5.3 IBOVESPA

A tabela 8 abaixo mostra os resultados dos testes de linearidade e de igualdade dos coeficientes, bem como as outras estatísticas do modelo para a série de crescimento absoluto do IBOVESPA.

Tabela 8: Resultados do Modelo Irrestrito e Teste de Linearidade – IBOVESPA

Estimativas, �̂ = , �̂ = − . Teste para Igualdade dos Coeficientes

ˆ

1

t

Z Zt1 ˆ Estatística

de Wald

Bootstrap P-value Estimativa Estimativa

Intercepto 0.0633 0.140 0.111 0.046 0.105 0.950

1

t

y -0.0721 0.100 -0.087 0.040 0.019 0.930

1

yt -0.0053 0.357 0.103 0.174 0.074 0.820 2

yt 0.5540 0.213 -0.113 0.117 7.500 0.060

Observações 25 69

Teste Conjunto de Linearidade (Wald para Valor Limite) 9.56+ 0.350

Nº. de Observações: 94

Fonte: Estimativas da autora. Nota: (**) Não significante a 5%.

(+) Valor Crítico a 5% = 13,29.

Neste caso, tem-se que a dinâmica do crescimento do IBOVESPA é linear, ou seja, o mercado não diferencia mudanças de padrão no período analisado.

Uma vez rejeitada a hipótese nula de linearidade, um interesse de segunda ordem no estudo é investigar a presença de raiz unitária na série do regime 1. As estatísticas � �, e foram calculadas para � = e os p-valores assintóticos, bem como os p-valores calculados pelo método “bootstrap”, foram evidenciados abaixo na tabela 9.

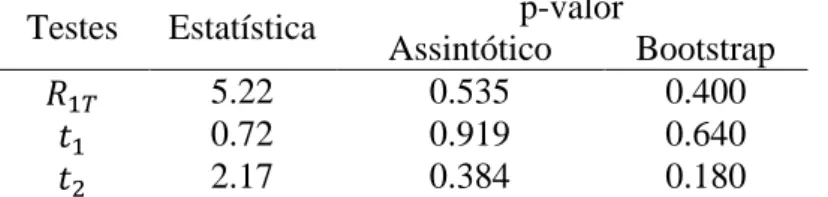

Tabela 9: Testes de Raiz Unitária para os dois Regimes – IBOVESPA Testes Estatística p-valor

Assintótico Bootstrap

� � 5.22 0.535 0.400

0.72 0.919 0.640

2.17 0.384 0.180

De acordo com os resultados da tabela acima, vê-se que � � não é significante a 5%, ou seja, o crescimento do IBOVESPA também é não estacionário. O mesmo comportamento é observado com os resultados das estatísticas e , os quais indicam que não podemos rejeitar a hipótese nula de raiz unitária nos dois regimes. Sendo a série explosiva nos dois regimes, pode-se inferir que existe um otimismo excessivo sobre a situação da economia.

A seguir, o gráfico 6 ilustra a série para as variações percentuais no IBOVESPA e a Tabela 6 apresenta como as 69 observações classificadas no regime 2 foram dispostas.

Gráfico 6: Evolução do IBOVESPA

Tabela 10: Distribuição das Observações no Regime 2, de acordo com o Limiar Estimado – IBOVESPA

Ano Observações no Regime 2 Meses

2006 09 mar-dez

2007 11 jan-nov

2008 05 jan; mar; mai; jun; dez

2009 12 jan-dez

2010 06 jan; mar; abr; ago; out; nov

2011 06 jan; mar; abr; jun; nov; dez

2012 10 jan; fev; mar; abr; jul; ago; set; out;

nov; dez

2013 09 jan; fev; abr; mai; ago; set; out; nov;

dez

2014 01 jan

Total 69

Fonte: Estimativas da autora.

6 CONSIDERAÇÕES FINAIS

Considerando a importância e tradicional relevância em estudos internacionais das variáveis qualitativas sobre os indicadores de mercado, o estudo investiga a dinâmica do Índice de Confiança do Consumidor (ICC) da Fundação Getulio Vargas em um comparativo com o Índice da Bolsa de Valores de São Paulo para as empresas de capital aberto no Brasil.

Em particular, investiga-se a capacidade do Índice de Confiança do Consumidor (ICC-FGV) em antecipar períodos de crise, seja em termos do indicador para o consumidor representativo no Brasil, quando para os consumidores de mais baixa renda (Faixa 1), a fim de se investigar ainda se há diferentes percepções de acordo com o nível de renda do consumidor. Posteriormente, investigação similar foi realizada ao IBOVESPA sob a perspectiva do valor absoluto do índice.

Além da elevada associação dos co-movimentos entre os ICCs e o IBOVESPA, os resultados das estimações permitem inferir que: i) o ICC-Brasil segue uma dinâmica não linear e globalmente estacionária, mas com raiz unitária parcial indicando mudanças de regime principalmente em 2008, ano da Crise Financeira Internacional; ii) Considerando a faixa de menor renda da população, o ICC-Faixa 1 também segue uma dinâmica não-linear, mas globalmente e localmente explosiva, demonstrando uma percepção diferenciada (talvez mais otimista) da classe de mais baixa renda da população; iii) o nível do IBOVESPA segue dinâmica linear e muito embora o índice apresente uma tendência explosiva, seu padrão de crescimento é linear e estacionário, o que demonstra certo arrefecimento em termos de elevação do valor das empresas de capital aberto no Brasil.

Em conjunto, os resultados demonstram que muito embora os Índices de Confiança sejam variáveis qualitativas importantes na literatura internacional quando de um estudo das flutuações do mercado, em países em desenvolvimento como o Brasil, sua elevada volatilidade advinda do otimismo exacerbado ou percepção equivocada dos consumidores se mostra como o maior entrave à realização de um exercício de previsão acurado.

7 REFERÊNCIAS BIBLIOGRÁFICAS

ABBERGER, Klaus. The Use of Qualitative Business Tendency Surveys for Forecasting Business Investment in Germany. Ifo Working Paper 13. Ifo Institute for Economic Research at the University of Munich, 2005.

ANDREWS, D., W. K.; PLOBERGER, W. Optimal Tests When a Nuisance Parameter Is Present Only under the Alternative. Econometrica, v.62, 1383-414, 1994.

BAKER, M.; WURGLER, J. Investor Sentiment and the Cross-Section of Stock Returns. The Journal of Finance, 2006.

BAKER, M.; WURGLER, J. Investor Sentiment in the Stock Market. Journal of Economic Perspectives, v. 21, p. 129-151, 2007.

CANER, M.; HANSEN, B. E. Threshold Autoregression with a Unit Root. Econometrica, v.69, 1555-1596, 2001.

Davies, R.B. '”Hypothesis Testing When a Nuisance Parameter Is Present Only under the Alternative.” Biometrika, v.74, 33-43, 1987.

CHAN, K.S. Percentage Points of Likelihood Ratio Tests for Threshold Autoregression. Journal of the Royal Statistical Society, series B, v.53, 691-696, 1991.

DELONG, J. B.; SHLEIFER, A.; SUMMERS, L. H.; WALDMANN, R. J. Noise Trader Risk in Financial Markets. Journal of Political Economy, v. 98(4), p. 703–38, 1990.

Hansen, B.E. “Inference When A Nuisance Parameter Is Not Identified Under The Null Hypothesis.” Econometrica, v.64, 413-430, 1996.

LEE, C.; SHLEIFER, A.; THALER, R. Investor Sentiment and the Closed-end Fund Puzzle. Journal or Finance, v. 46(1), p. 75-109, 1991.

NEAL, R.; WHEATLEY, s. Do measures of investor sentiment predict stock returns?. Journal of Financial and Quantitative Analysis v. 34, p. 523–547, 1998.

SHLEIFER, A.; SUMMERS, L. The Noise Trader Approach to Finance. Journal of Economic Perspectives, v. 4, p. 19-33, 1990.

SHLEIFER, A.; VISHNY, R. The Limits of Arbitrage. Journal of Finance, v. 52(1), p. 35– 55, 1997.

SIMONASSI, A. G.; SILVA, J. H. F.; ARRAES, R. A. E. Dinâmica da taxa de câmbio no Brasil sob o regime de câmbio flutuante. Pesquisa e Planejamento Econômico (Rio de Janeiro), v. 42, p. 295-309, 2012.

SMIDT, S. A New Look at the Random Walk Hypothesis. Journal of Financial and Quantitative Analysis, v. 3, n. 3, p. 235-261, 1968.

THALER, R.; BARBERIS, N. A Survey of Behavioral Finance. In: CONSTANTINIDES, G.; HARRIS, M.; STULZ, R. (Eds.) Handbook of the Economics of Finance. New York: North-Holland, 2003.

YOSHINAGA, C. E.; OLIVEIRA, R. F.; SILVEIRA, A. M.; BARROS, L. A. B. C. Finanças Comportamentais: Uma Introdução. VII SEMEAD FEA/USP, 2004.

YOSHINAGA, C. E.; JUNIOR, F. H. F. C. Sentimento do Mercado Influencia as Taxas de Retorno Futuras das Ações? Um Estudo Empírico com ANOVA de Dois Fatores. XII SEMEAD FEA/USP, 2009.

APÊNDICE A – TESTES PARA INVESTIGAR A ESTACIONARIEDADE DA SÉRIE ANALISADA

A distinção entre H0,H1 eH2 é feita via uso das seguintes estatísticas de teste propostas por Caner e Hansen (2001):

a) Uma estatística t para 1, t1, utilizada para testar a hipótese nula de raiz unitária, 0

: 1 2

0

H , contra a alternativa de estacionaridade apenas no regime 1, isto é;

0 0

: 1 2

2 e

H .

b) Uma estatística t para 2, t2, utilizada para testar a hipótese nula de raiz unitária, 0

: 1 2

0

H , contra a alternativa de estacionaridade apenas no regime 2, isto é;

0 0

: 1 2

2 e

H .

c) Uma estatística de Wald unicaudal, 1 12 (ˆ 0) 22 (ˆ 0) 2

1

t t

RT , utilizada para testar a hipótese nula de raiz unitária, H0 :1 2 0, contra a alternativa

0 0

: 1 2

2 e

H .

Os valores críticos para as estatísticas R1T, t1 e t2 encontram-se tabulados em Caner e

Hansen (2001). Foram tabulados valores críticos assintóticos e, para melhorar a inferência em amostras pequenas, valores críticos por “bootstrap”.

É importante mencionar que simulações de monte carlo realizadas por Caner e Hansen (2001) mostram que, na presença de raiz unitária parcial, os testes baseados nas estatísticas t

têm muito mais potência (e melhor tamanho) que o tradicional teste ADF e que o teste baseado na estatística R1T. Na presença de estacionaridade pura (estacionaridade nos dois regimes), os

testes t ainda possuem mais potência que o teste ADF quando existem efeitos de “threshold”